inap - gasto social y dimension fiscal

DESCRIPTION

Un breve razonamiento de la relacion entre gasto social y su impacto fiscal en la Republica de Guatemala.TRANSCRIPT

INSTITUTO NACIONAL DE ADMINISTRACIÓN PÚBLICA. INAP

Programa de formación: Diplomado en Gerencia Social

El Gasto Social y la Dimensión Fiscal.

Guatemala 26 de marzo de 2010.

Juan Albino Sánchez [email protected]

El Gasto Social y la Dimensión Fiscal

Sobre el gasto social.

Parte del gasto público para la financiación, desarrollo, prestación o modernización de servicios sociales básicos. Servicios de educación, salud, seguridad social, acceso a vivienda.

Características y condiciones.

Una orientación que ve como prioridad promover una mejora en la calidad de vida de los habitantes.

Firma de los Acuerdos de Paz, que ha permitido conocer hacia donde se orientan los recursos públicos

Asignaciones en cumplimiento de los Acuerdos de PazEducaciónSaludSeguridad CiudadanaViviendaSector Justicia (Organismo Judicial y Ministerio Público)

Al hablar del gasto social o gasto publico social, Economía, Micro y Macro.

Estudio de los agentes económicos en forma individual, empresas y mercados

La actuación de esos agentes económicos en su conjunto. determinan el funcionamiento de la economía de un país

Centroamérica, 1990 “consolidación/construcción” democracia y modernización económica.

Reforma Tributaria. Producción de bienes públicos.

Donde quiera que se plantee, la reforma tributaria enfrentará la oposición de los que ven afectados sus intereses, y la defensa de los que dependen de ella.

Sistema de justicia y su administración, seguridad ciudadana y la defensa nacional, para dejar en manos del sector privado, la educación, salud y vivienda (MERCADO)

¿Por qué una reforma tributaria?

El crecimiento económico, condiciones de la población.Educación, salud, infraestructura, seguridad ciudadana y certeza jurídica.

Inversión privada.

La tendencia de integración, MCCA, CAFTA, TLC, supone efectos en el funcionamiento y diseño de las reformas tributarias. IMPORTACIONES Y EXPORTACIONES.

Sin coordinación tributaria a nivel regional, el arbitraje tributario, recaudación indeseadas, ganancias para unos y perdidas para otros.

Superar el rezago que caracteriza a los países en vía de desarrolló y más aún en materia de desarrollo humano.

El crecimiento económico y el desarrollo humano están íntimamente ligados por relaciones de causalidad.

El desarrollo humano depende del ingreso per cápita.Sin un aumento en los índices del desarrollo humano, el crecimiento económico se vuelve una falacia.

Educación en la fuerza de trabajo: grado productividad, rentabilidad.

Inversión privada.

Salud en la fuerza de trabajo: se traduce en una baja productividad.

Regular una oferta, la competencia, construir la obra física, en un mercado, crisis económica, funcionamiento inadecuado.

El Estado funciona mal y no el mercado, deseando una menor participación en la economía, burocracia e ineficiencia.

Liberalización y la apertura económica internacional demanda reformas orientadas a fortalecer el papel del Estado.

La función del Estado como garante de una oferta adecuada para satisfacción de esas necesidades

La discusión, papel que deben jugar los Gobiernos en la economía

La estabilidad fiscal como política de EstadoGuatemala necesita adoptar una política fiscal que contribuya al crecimiento económico y al desarrollo social.

Los Acuerdos de Paz, la política fiscal debía contribuir a alcanzar estos objetivos.Calidad en el gasto públicoEsfuerzo tributario de toda la sociedad

1998 y mayo 2000, Suscripción Pacto Fiscal Para un Futuro con Paz y Desarrollo.

Superávit fiscal anual / déficit fiscal Ingresos - Egresos / IngresosLa suficiencia de recursos - que el Estado cumpla sus funcionesConstitución y Acuerdos de Paz

BALANCE FISCAL

Prioridad de los ingresos tributarios del EstadoLos recursos tributarios deben constituir la más alta proporción de los ingresos del Estado. 85% 2001

Asignación eficiente de recursosEliminar cuanto sea posible, el otorgamiento de privilegios, exenciones y exoneraciones fiscales.ProgresividadEl sistema tributario deberá diseñarse a tal forma que sea progresivo.

La carga tributaria debe aumentar en la medida que el ingreso de los contribuyentes sea mayor.

Cambio en el ingreso corriente del hogar

INGRESOS DEL ESTADO

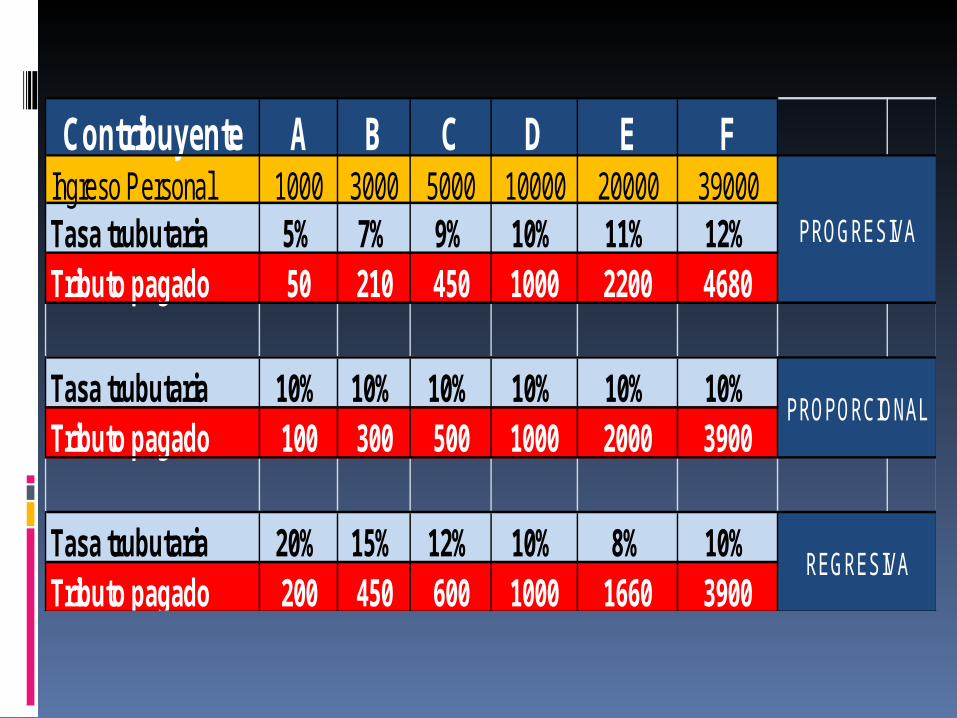

Contribuyente A B C D E FIngreso Personal 1000 3000 5000 10000 20000 39000Tasa trubutaria 5% 7% 9% 10% 11% 12%Tributo pagado 50 210 450 1000 2200 4680

Tasa trubutaria 10% 10% 10% 10% 10% 10%Tributo pagado 100 300 500 1000 2000 3900

Tasa trubutaria 20% 15% 12% 10% 8% 10%Tributo pagado 200 450 600 1000 1660 3900

PROPORCIONAL

REGRESIVA

PROGRESIVA

Estabilidad y certeza, 12% del PIB (recaudación como porcentaje del tamaño de la economía) 2002

PIB - Los bienes y servicios finales producidos por una economía en su conjunto y período determinado.

Simplicidad.Facilita el cumplimiento de las obligaciones tributarias, agilidad en los procesos y sistemas relacionados.

ADMINISTRACION TRIBUTARIA

Cumplimiento de las obligaciones tributarias.Eficiencia y eficacia en el cobro.Alcanzar las metas al menor costo posible y aumentar al máximo la recaudación respecto a lo estimado.

Confianza en el contribuyenteLa aplicación de procedimientos de cobro sobre la base de la buena fe, la actualización de su información individual ante la SAT.

Persecución y combate coordinado del incumplimiento tributario.Aplicación de una disciplina interna y externa para el cumplimiento de lay y combate de la evasión fiscal,

Institucionalidad y profesionalizaciónCapacitado que garantice la credibilidad, gestión eficiente y honesta de su trabajo.

Visión de nación de largo plazo.2002, el programa de gasto público multianual.Ajuste y gasto social.El gasto social prioritario no disminuirá, en términos reales y como proporción del PIB..

Caracterización de la carga tributaria.

En déficit fiscal, endeudamiento interno o externo.

La deuda sustituto de los ingresos tributarios Instrumento, desequilibrios transitorios ingresos/egresos

GASTO PÚBLICO

Prioridades clarasAcuerdos de Paz en materia de gasto en educación, salud, vivienda, justicia, seguridad y desarrollo rural,

El problema con el endeudamiento “pan para hoy y hambre para mañana”

Provee los recursos, deuda pagadera en el futuro.

Crecimiento continuo y generalizado de los precios de bienes, servicios y factores productivos de una economía.

Los intereses sobre una deuda, aumenta los gastos de gobierno, incrementando el déficit en el período inmediato siguiente.

INFLACIÓN.

Inflación se mide por la variación del Índice de Precios al Consumidor.

El sistema tributario guatemalteco depende en gran medida de los impuestos siguientes:

Impuestos asociados al comercio exteriorEl impuesto al valor agregado IVA, asociada a las importaciones y derechos arancelarios. Un tercio de la totalidad de la recaudación total.

Impuestos internosImpuesto sobre la renta ISRExtraordinario y Temp. Apoyo Ac. de PazImpuesto al Valor Agregado DomésticoDerivados del PetróleoTimbres FiscalesRegalías e Hidrocarburos Compartibles

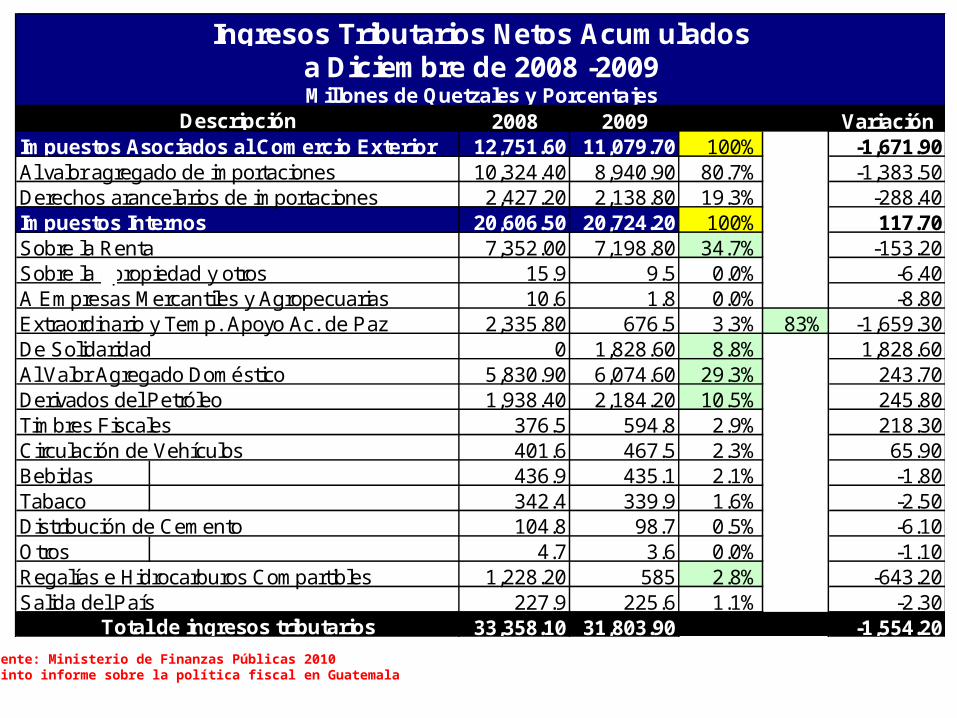

2008 2009 VariaciónImpuestos Asociados al Comercio Exterior 12,751.60 11,079.70 100% -1,671.90Al valor agregado de importaciones 10,324.40 8,940.90 80.7% -1,383.50Derechos arancelarios de importaciones 2,427.20 2,138.80 19.3% -288.40Impuestos Internos 20,606.50 20,724.20 100% 117.70Sobre la Renta 7,352.00 7,198.80 34.7% -153.20Sobre la ñpropiedad y otros 15.9 9.5 0.0% -6.40A Empresas Mercantiles y Agropecuarias 10.6 1.8 0.0% -8.80Extraordinario y Temp. Apoyo Ac. de Paz 2,335.80 676.5 3.3% 83% -1,659.30De Solidaridad 0 1,828.60 8.8% 1,828.60Al Valor Agregado Doméstico 5,830.90 6,074.60 29.3% 243.70Derivados del Petróleo 1,938.40 2,184.20 10.5% 245.80Timbres Fiscales 376.5 594.8 2.9% 218.30Circulación de Vehículos 401.6 467.5 2.3% 65.90Bebidas 436.9 435.1 2.1% -1.80Tabaco 342.4 339.9 1.6% -2.50Distribución de Cemento 104.8 98.7 0.5% -6.10Otros 4.7 3.6 0.0% -1.10Regalías e Hidrocarburos Compartibles 1,228.20 585 2.8% -643.20Salida del País 227.9 225.6 1.1% -2.30

33,358.10 31,803.90 -1,554.20

a Diciembre de 2008 -2009Ingresos Tributarios Netos Acumulados

Millones de Quetzales y PorcentajesDescripción

Total de ingresos tributarios

Fuente: Ministerio de Finanzas Públicas 2010Quinto informe sobre la política fiscal en Guatemala

La recaudación tributaria en la región se encuentra en un rango que va del 9% al 14% del PIB y las necesidades del gastos públicos están entre 10% y 18% del mismo.

En materia de recaudación.

Meta de inversión en el gasto social equivalentes a 6.7% del PIB 2009 / 5.3%.

El principal componente del sistema tributario guatemalteco es el IVA y por tanto requiere modificaciones para mejorar su potencial de recaudación.

El IVA se caracteriza por tener una recaudación por debajo del 5% del PIB con una tasa del 12%, sugiere que este impuesto está sometido a un grado significativo de evasión y exenciones.

Los programas sociales requieren poblaciones objetivo/definidas, mecanismos de focalización, canalización de recursos y acciones concretas.

Los Acuerdos de Paz, gasto social lo asignado a salud, educación, vivienda y trabajo.

1998 el MFP, Salud y Asistencia SocialTrabajo y Previsión SocialEducación, Cultura y DeportesCiencia y TecnologíaAgua y SaneamientoViviendaDesarrollo Urbano y RuralMedio AmbienteOtras Actividades de Servicios Sociales.

En materia de gasto social.

La recaudación por concepto de derechos arancelarios se ubica en Guatemala alrededor de 1,3% del PIB con una tendencia ligeramente decreciente.

Guatemala ha impulsado diferentes reformas tributarias, 1983,1987, 1992, 1994 y 1999. Dichos esfuerzos no han logrado cambiar significativamente la presión tributaria.

Los incrementos están relacionados a aumentos en la tasa del IVA, IEMA, IETAP, ISO. Ni siquiera con la adopción del Pacto Fiscal se pudo cumplir el objetivo de llevar la recaudación tributaria a 12% del PIB en 2002.

118 de 177. Índice de Desarrollo Humano.Informe Nacional de Desarrollo Humano 2007-2008 PNUD

Grupo de países con déficit de desarrollo

Los beneficios económicos no han llegado la totalidad de la población.

El crecimiento económico promedio al 4% 2004-2008. 2009 1.6%, desaceleración en la tasa de crecimiento.

La focalización, eficiencia y equidad de las políticas sociales.La discusión, universalismo y focalización de las políticas.

Agudización de los problemas sociales.Bajos nivel de cobertura y calidad de los servicios públicos.Crisis fiscalReducción de ingreso fiscales y necesidad de eficiencia y eficacia.

Papel del estado.Transformar o modernizar la gestión pública, de una economía privada de los social, concentración de recursos en las demandas sociales.

GRACIAS POR SU

ATENCIÓN

La inflación, influye sobre los créditos ya sea de bancos entre si, de las personas y empresas. Tasas de interés bajas genera incentivo para pedir préstamos.

Tasas altas de interés desalentará el gasto.

Cuando la inflación está en ascenso las tasas aumentan.

Controlar la demanda, los precios pueden aumentar de forma excesiva