impuesto de derechos reales y sobre … · cuando por razón del parentesco, la transmi-sión...

TRANSCRIPT

DIPUTACIÓN FORAL Y PROVINCIAL DE NAVARRA

IMPUESTO DE DERECHOS REALES YSOBRE TRANSMISIONES DE BIENES

MODIFICACIONES DEL REGLAMENTOY TARIFAS PARA SU APLICACION Y

ADMINISTRACION

ACORDADAS DESDE SU APROBACIÓN EN20 DE ABRIL DE 1928 A 1 .° DE MAYO DE 1930

Imprenta provinciala cargo de M . Falcas

Diputación Foral y Provincial de Navarra

Impuesto de Derechos reales y sobre transmisiones de bienes

Modificaciones del Reglamento y Tarifas para su aplica-ción y administración, acordadas desde su aprobación

en 20 de Abril de 1928, a 1.° de Mayo de 1930

ARTICULO U . °La exacción del Impuesto se verificará en Navarra, conside-

rando como tipo de gravamen, para los diferentes conceptos gra-vados, los porcentajes que se detallan en la TARIFA GENERAL que acontinuación se inserta, y los que se mencionan oportunamenteen las disposiciones posteriores contenidas en este Reglamento .

TARIFA GENERALpara la exacción en Navarra del Impuesto de Derechos reales

y sobre transmisioness de bienes

i .Adjudicaciones :-De bienes inmuebles y dere-chos Reales, en pago o para pago de deudas . . . 2'50

2 Anotaciones de embargos y secuestros .-Las anotaciones de embargo, secuestro y prohi-bición de enajenar; ya se verifiquen por man-damiento judicial, o en virtud de contrato, conla sola excepción de las, que se realicen en fa-vor del acreedor hipotecario0'20

3 Anticresis :- Los contratos en que se constituyao extinga este derecho0`30

4 - Arreas-darntentos :-La -constit.uciónde.arrenda-mientos de bienes inmuebles, serv4cios perso-nales, derechos y aprovechamientos que cons-ten en Escritura pública, documento judicial oadministrativo, así como las prórrogas, sub-arriendos, subrogaciones, cesiones y retrocesio-nes de estos arrendamientos que se hagan cons-tar en la misma clase de documentos, o se re-fieran, aunque se consignen en documento pri-

- 4 -Núrde

COZ-TCEFTCS

Tanto por

~e orden

ciento

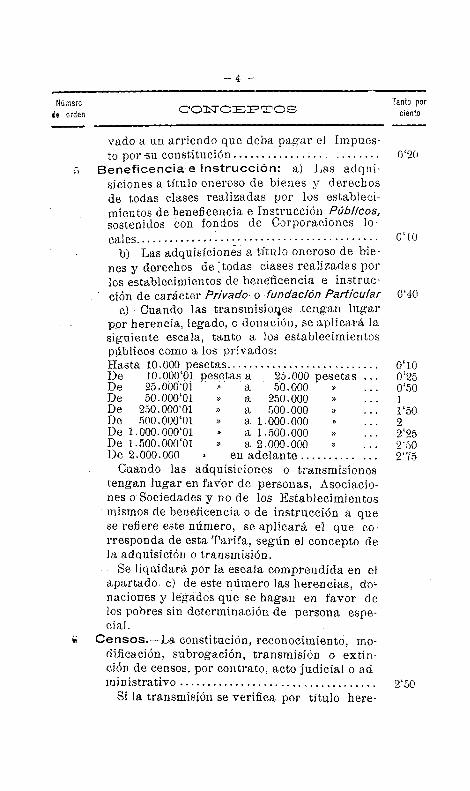

vado a un arriendo que deba pagar el Impues-to por -su constitución0`20

Beneficenciaae Instrucción : a) Las adqui-siciones a título oneroso de bienes y derechosde todas clases realizadas por los estableci-mientos de beneficencia e Instrucción Públicos,sostenidos con fondos de Corporaciones lo-cales o`lob) Las adquisiciones a título oneroso de bie-

nes y derechos de ;todas clases realizadas porlos establecimientos de beneficencia e instruc-ción de carácter Privado o fundación Particular 0'40e) Cuando las transtisiones tengan lugar

por herencia, legado, o donación, se aplicará lasiguiente escala, tanto a los establecimientospúblicos como a los privados :Hasta 10.000 pesetas0`10De

10.000`01 pesetas a . 2 .3 .000 pesetas . . .

0`25De

25 .000'0t

1

a

50 .000

»

. . .

0150De

50 .000`01

»

a 250.000

»

1De 250.000`01

»

a :00 .000

»

1`50De

500.000`01

»

a. 1 .000 .000

n

2De 1 .000.000'01

a 1 .500 .000

»

2'25D e 1 .500 .000 `01

»

a 2 .000 .000

»

2 .50De 2 .000 .000

en adelante2'75Cuando las adquisiciones o transmisiones

tengan lugar en favor de personas, Asociacio-nes o Sociedades y no de los Establecimientosmismos de beneficencia o de instrucción a quese refiere este número, se aplicará el que co-rresponda de esta Tarifa, según el concepto dela adquisición o transmisión .Se liquidará por la escala comprendida en el

apartado e) de este número las_ herencias, do-naciones y legados que se hagan en favor delos pobres sin determinación de persona espe-cial .

Censos.-La constitución, reconocimiento, mo-dificación, subrogación, transmisión o extin-ción de censos, por contrato, acto judicial o administrativo 2`50

Si la transmisión se verifica por titulo here-

Número

Tanto porCCNCEPTCSde orden

- 5 -

ciento

ditario o donación, pagará con sujeción a la es-cala de las transmisiones gratuitas .

7 Cesiones.-Las cesiones o subrogaciones a títu-lo oneroso de bienes inmuebles y derechos rea-les, incluso el de hipoteca2`30Las que de los mismos bienes y derechos se

realicen a título lucrativo pagarán por la ese-- :t-la de las transmisiones gratuitas .

S Compraventas .-La compraventa o enajena-ción de bienes inmuebles y derechos reales, yasea con cláusula de retrocesión o sin ella2`30

9 Concesiones administrativas-Las conce-siones otorgadas por el Estado o las Corpora-ciones locales, cuando sean a perpetuidad o norevertibles y se refieran a bienes, obras, servi-cios o aprovechamientos que radiquen en Na-varra 0'20

l0 Las mismas concesiones cuando sean temporaleso hayan de revertir al que las concedió o en-trar en el dominio público0`10

ii Concesiones administrativas .- (Transtni-sión de)-Los actos de traspaso, cesión oenajenación de la concesión o derecho a la ex-plotación de ferrocarriles, tranvías, canales deriego y demás concesiones administrativas y latransmisión por contrato de las obras en ejecu-ción o una vez realizadas, !siempre que las con-cesiones y obras hayan de revertir a la entidad

12que las concedió o entrar en el dominio público 0`10

u Los mismos actos y transmisiones cuando lasconcesiones no sean revertir les sino otorgadasa perpetuidad •0 Jo

Cuando los actos o transmisiones a que se re-fieren los números 11 y 12 se verifiquen por ti-tulo hereditario o donación, tributarán por laescala establecida para las transmisiones gra-tuitas .

1 :- Contratos de obras .-Los contratos de ejecu-ción de obras cuya resultante sea alguna cons-trucción inmobiliaria, aun cuando no se hagan

Número

de ordenCC~TCEPTCS

Tanto por

ciento

constar en Escritura pública, siempre que sucuantía exceda de 10.000 pesetas, sea o no porcuenta del contratista el suministro de los ma-ternales 0'50Tratándose de contratos de ejecución de obras

en las que el Estado liquide el suministro demateriales, en atención al lugar del otorgamien-to del documento y condición personal del ccn-tratante,la parte libre0`30

14 Derechos reales .-La constitución, reconoci-miento, modificación, subrogación, transmisióno extinción por contrato, acto judicial o admi-nistrativo de Derechos reales sobre los bienesinmuebles, exceptuando el de hipoteca2'50La transmisión de los mismos derechos por tí-tulo hereditario o donación devengará el im-puesto según la escala de «Transmisiones gra-tuítas»

1,5 Donaciones.-Las donaciones, tanto entre vi-vos como «mortis causa», y cualquiera que seala clase de bienes en que consistan, tributaráncon sujeción a la escala de las transmisionesgratuitas, según su cuantía y el grado de pa-rentesco entre el donante y el donatario . Lasdotes pagarán como las donaciones .Cuando por razón del parentesco, la transmi-

sión gratuita deba satisfacer el Impuesto, no seadmitirá como causa de exención la donación odote inferior a 10 .000 pesetas, liquidándose conrelación a su respectiva escala .

16 Fideicomisos . --(Véase artículo 18 del Regla-mento) .

17 Herencias.-Tributarán en la proporción quese determina según sus circunstancias, en losdiferentes apartados del epígrafe de Transmi-siones gratuitas» .

18 . Hipotecas.-La constitución, reconocimiento,modificación, posposición si mediare precio,prórroga, expresa -y extinción del derecho realde hipoteca 0`30

Número

de ordenCONCEPTOS

Tinto por

ciento

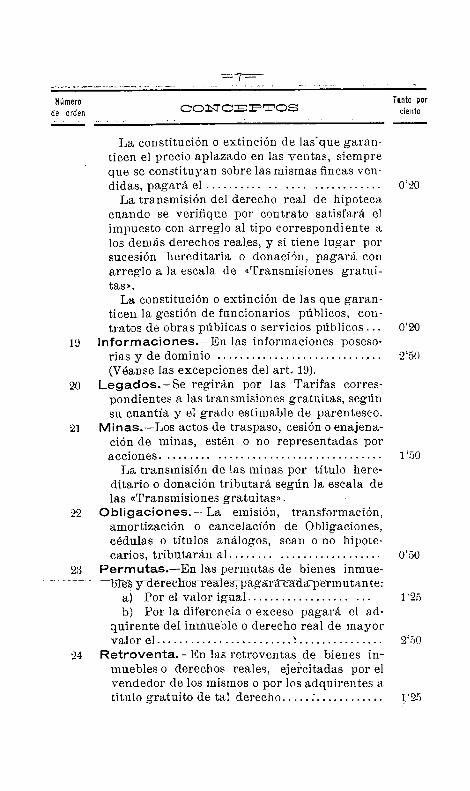

La constitución o extinción de las' que garan-ticen el precio aplazado en las ventas, siempreque se constituyan sobre las mismas fincas ven-didas, pagará el 0`90La transmisión del derecho real de hipoteca

cuando se verifique por contrato satisfará elimpuesto con arreglo al tipo correspondiente alos demás derechos reales, y si tiene lugar porsucesión hereditaria o donación, pagará conarreglo a la escala de «Transmisiones gratui-tas> .La constitución o extinción de las que garan-

ticen la gestión de funcionarios públicos, con-tratos de obras públicas o servicios públicos . . .

0`2019 Informaciones.- En las informaciones poseso-

rias y de dominio 2`50(Véanselas excepciones del art . 19) .

20 Legados .-Se regirán por las Tarifas corres-pondientes a las transmisiones gratuitas, segúnsu cuantía y el grado estimable de parentesco .

21 Minas.-Los actos de traspaso, cesión o enajena-ción de minas, estén o no representadas poracciones 1'50

La transmisión de las minas por título here-ditario o donación tributará según la escala delas «Transmisiones gratuitas» .

22 Obligaciones .-- La emisión, transformación,amortización o cancelación de Obligaciones,cédulas o títulos análogos, sean o no hipote-carios, tributarán al 0`50

23 Permutas .-En las permutas de bienes inmue--hres yderechos reales; pago•arácada permutan te:

a) Por el valor igual125b) Por la diferencia o exceso pagará el ad-

quirente del inmueble o derecho real de mayorvalor el 2`50

24 Retroventa.-En las retroventas de bienes in-muebles o derechos reales, ejercitadas por elvendedor de los mismos o por los adquirentes aatitulo gratuito de tal derecho:1..12 .5

Número

de orden

-8-

CONCEPTOSTanto por

ciento

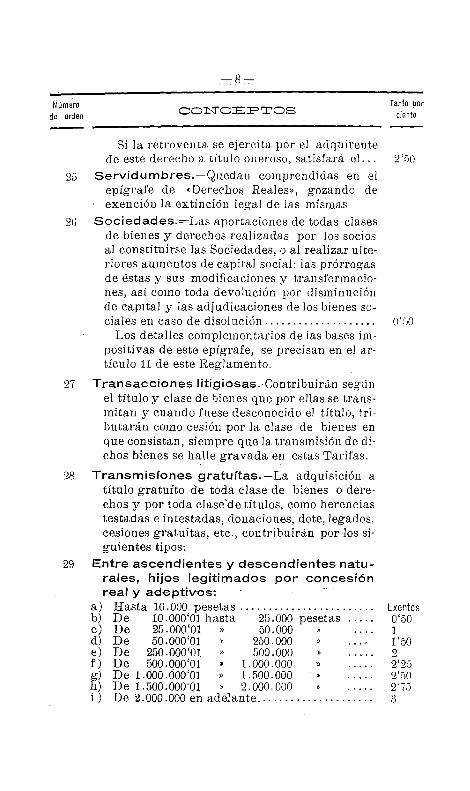

Si la retroventa, se ejercita por el adquirentede este derecho a título oneroso, satisfará el . . .

2 .5025 Servidumbres .-Quedan comprendidas en el

epígrafe de »Derechos Reales», gozando deexención la extinción legal de las mismas

20 Sociedades .=Las aportaciones de todas clasesde bienes y derechos realizadas por los sociosal constituirse las Sociedades, o al realizar ulte-riores aumentos de capital social : las prórrogasde éstas y sus modificaciones y transformacio-nes, así corno toda devolución por disminuciónde capital y las adjudicaciones de los bienes so-ciales en caso de disolución0`50Los detalles complementarios de las bases im-

positivas de este epígrafe, se precisan en el ar-tículo 11 de este Reglamento .

27 Transacciones litigiosas .-Contribuirán segúnel título y clase de bienes que por ellas se trans-mitan y cuando fuese desconocido el título, tri-butarán como cesión por la clase de bienes enque consistan, siempre que la transmisión de di-chos bienes se halle gravada en estas Tarifas .

28 Transmisiones gratuitas.-La adquisición atítulo gratuíto de toda clase de bienes o dere-chos y por toda clase'de títulos, corno herenciastestadas e intestadas, donaciones, dote, legados,cesiones gratuitas, etc ., contribuirán por los si-guientes tipos :

29 Entre ascendientes y descendientes natu-rales, hijos legitimados por concesiónreal y-adoptivos :

a) Hasta 10 .000 pesetasExentosb) De

10 .000`01 hasta

25.000 pesetas0'50e) D e

25 .000'01

»

50.000

»

1d) De

50 .000'01

»

250 .000

1'50e) D e 250 .000'01

»

500 .000

n

2f) De

500 .000'01

»

1 .000 .000

»

2`25g) De 1 .000 .000'01

»

1 .500 .0002'50h) De 1 .500 .000 . 01

2 .000 .000

»

2'75i ) De 2 .000 .000 en adelante3

Número Tanto porde orden

CONCEPTOS

ciento

30 Entre colaterales de segundo grado :a) Hasta 1 .000 pesetas • •

2'50b) De

1 .000'01 a

10.000 pesetas3e) De

10.000`01 a

50 .0004d) De

50 .000`01 a

100.000 pesetas5`50e) D e

100 .000`01 a

250 .000

>(S`25f) De 250 .000`01 a 500.000

»7`50g) De

500 .000'01 a 1 .000 .000

»r. . .

Rh) De 1 .000 .000`01 a 1 .500 .000

»9i) De 1 .500 .000`01 a 2 .000 .000

»10j) De 2.000.000`01 en adelante15

31 Entre colaterales de tercer grado :a.) Hasta 1 .000 pesetas 3'50b) De

1 000`01 a

10 .000 pesetas4c) De

10 .000'01 a

50 .000

»6d) De

50 .000`01 a

100 000

»7'50e) De

100 000'01 a 250 .000

>

10f) De

250.000`01 a 500 .000

»12g) De 500 .000'01 a 1 .000 .000

»14h) De 1 .000 .000'01 a 1 .500 .000

>1r5i) De 1 .500 .000`01 a 2 .000 .000

>16j) De 2 .000 .000 en adelante20

32 Entre colaterales de cuarto grado :a) Hasta 1 .000 pesetas 4'50b) De

1 .000`01 hasta

10 .000 pesetas5e) De

10.000`01

»

50 .000

»

8d) De

50 .000`01

100 .000

»12e) De

100 .000`01

»

250 000

»

15!f\ De

230 .000`01

»

500 .000

»

17g) De 500 .000`01

»

1 000 .000

»

1811) De 1 000 .000'01

»

1 .500 .000

»

19i) . De 1 .500 .000`01

»

2.000.000

»

20j) De 2.000 .000'01 en adelante22

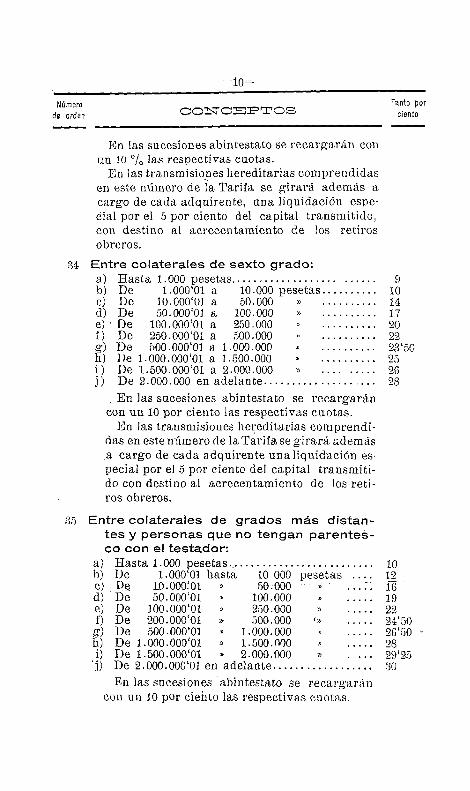

En las sucesiones abintestato se recargaráncon un 10 por ciento las respectivas cuotas .

33 Entre colaterales de quinto grado :a) Hasta 1.000 pesetas: . . .- . .-- -7 -b) De

1 .000`01 a

10.000 pesetas7`50el D e

10.000`01 a

50.000

»12d) De

50 .000`01 a 100 .000

»el) De

100 .000`01 a

250 .00u18f) De 250 .000`01 a 500 .000

»20g) D e 500.000'01 a 1 .000.000

»

. . 22h) De 1 .000 .000'01 a 1 .500 .000

»24i) D e 1 .500 .000`01 a 2 .000 .00025j) De 2 .000 .000`01 en adelante26

Número

de orden

-1o-

CONCEPTOS

En las sucesiones abintestato se recargarán conun 10 % las respectivas cuotas .En las transmisiones hereditarias comprendidas

en este número de la Tarifa se girará además acargo de cada adquirente, una liquidación espe-cial por el 5 por ciento del capital transmitido,con destino al acrecentamiento de los retirosobreros .

34 Entre colaterales de sexto grado :a) Hasta 1 .000 pesetas9b) De

1 .000'01 a

10 .000 pesetas10c) De

10.000`01 a

50 .000

»14d) De

50 .000`01 a 100 .000

»17e)' De

100.000`01 a 250 .000

20f) De

250.000`01 a

500 .000•

. . . . . . . . . . 22g) De 500.000 01 a 1 .000 .000

23'50h) De 1 .000 .000`01 a 1 .500 .000•

. . . . . . . . . . 25i) De 1 .500 .000'01 a 2 .000 .000

»26j) De 2 .000.000 en adelante28

En las sucesiones abintestato se recargaráncon un 10 por ciento las respectivas cuotas .

En las transmisiones hereditarias comprendi-das en este número de la Tarifa se girará ademása cargo de cada adquirente una liquidación es-pecial por el 5 por ciento del capital transmiti-do con destino al acrecentamiento de los reti-ros obreros .

35 Entre colaterales de grados más distan-tes y personas que no tengan parentes-co con el testador :

a) Hasta 1 .000 pesetas10b) De

1 .000`01 hasta

10 000 pesetas . . .

12 _c) De

10.000`01

50.000

16d) D e

50 .000`01

100 .000

19e) De

100 .000`01

e

250.000

»

22f) De 200 .000'01

»

500.00024'50g) De 500 .000'01

1 .000.000

26`50 -h) De 1 .000 .000`01

»

1.500.000

a

28i) De 1 .500 .000'01

2.000.000

»

. . . . 29`25j) De 2 .000 .000'01 en adelante30

En las sucesiones abintestato se recargaráncon un 10 por ciento las respectivas cuotas .

Tanto por

ciento

Número

CCNCEPTCS

Tanto por

de orden

ciento

11-

En las transmisiones hereditarias comprendidasen este número - della,Tarifa se girará además'acargo de cada adquirente una .liquidación espe-cial por el 5 por ciento del capital transmitidocon destino al acrecentamiento de los retirosobreros

36 Las donaciones,' herencias y legados que se cons-tituyan en favor del Santo Padre, del alma deltestador o donante, o que se destinen expresa-mente a la celebración de misas, fundación decapellanías, constitución de dotes para donce-llas pobres, constitución de becas para semina-ristas, construcción y ornamentación de tem-plos u objetos 'destinados al culto católico, sesometerán al Impuesto que grava las transmi-siones gratuitas con sujeción a la siguienteescala :Hasta 2 .000_ pesetasExentasDe

2.000'01

n

hasta 25 .0005De

25 .000`01

n

en adelante10Los legados de esta naturaleza, estarán exen-

tos del pago del Impuesto, aunque excedan dedos mil pesetas, siempre que su importe no so-brepase del cinco por ciento de la masa total delos bienes transmitidos por la herencia .

ARTICULO 4 .°

'Quedan exceptuados del Impuesto provincial :1 . 0 Los actos y contratos relativos a bienes inmuebles y De-

rec los-reates- establer,ido s_sobre los mismos, cuando dichos in-muebles radiquen fuera de Navarra, cualquiera qué seila vecin-dad de las partes y el lugar en que se otorgue el documento li-quidable,

2.° Los actos y contratos referentes a bienes muebles auncuando éstos se hallen situados en Navarra, cuando el causanteen las herencias o el adquirente en los contratos no tenga dere-cho al régimen foral navarro .

3 . ° Los actos genéricamente gravados en este Reglamentoque realicen las Sociedades domiciliadas en Navarra, por la par-

-12-te reconocidade su capital que destinen a operaciones en tei ri-

- torio de régimen fiscal común .4." La emisión, transformación, amortización o _,ancelación

de obligaciones, cédulas o títulos análogos garantizados con hi-poteca, cuando los hienes hipotecados radiquen fuera de Nava-rra, cualquiera que sea la condición de vecindad, de la empresao persona que realice el acto gravable y el lugar en que se otor-gue el documento liquidable .

Quedan sometidos al Impuesto provincial :1 .° Los actos y contratos relativos a bienes inmuebles y de-

rechos reales establecidos sobre los mismos, que hallándose gra-vados por este Reglamento, se refieran a inmuebles situados enNavarra, cualquiera que sea la vecindad de las partes y el lugaren que se otorgue el documento liquidable .

2." Los actos y contratos referentes a bienes muebles, cual-quiera que sea el lugar en que se hallen situados, cuando el cau-sante en las herencias o el adquirente en los contratos tengan de-recho al régimen foral navarro .

3 . ° Los actos genéricamente gravados en este Reglamentoque realicen las Sociedades domiciliadas en territorio de régimenfiscal común por la parte reconocida de su capital que destinena operaciones dentro de Navarra .

-4.° La emisión, transformación, amortización o cancelación

de obligaciones, cédulas o títulos análogos garantizados con hi-poteca cuando los bienes hipotecados radiquen en Navarra,cualquiera que sea la condición de vecindad dala empresa o per-sona que realice el acto gravable y el lugar en que se otorgue eldocumento liquidable .

Gozarán de exención del Impuesto ;1 .0 Los actos y contratos de todas clases en que la obligación

de satisfacer el Impuesto recaiga sobre el Estado o la Diputaciónde Navarra,

2 .° Las adjudicaciones de terrenos que se dediquen a la cons-trucción de Templos de la Religión Católica Apostólica Romanay los contratos de transmisión de los mismos .

3 . 0- Los contratos verbales que no se eleven a documento es-crito .

4 . " Los arrendamientos, subarriendos y cesiones de los apro-vechanxientos comunales, cualquiera que ;ea su importancia, enlos casos en que su adjudicación se halle sujeta al impuesto espe-cial del diez por ciento, establecido por esta Diputación .

5 . ° Los demás arrendamientos, cualquiera que sea el arren-

13---dador, cuando la renta anual qUe produzcan sea inferior a cua-tro mil pesetas .

6.° La adquisición de bienes o derechos reales que se verifique a virtud de retracto legal, cuando el comprador o adquiren-te, contra el cual se ejercite aquel derecho hubiere satisfecho yael Impuesto .

7 . ° El reconocimiento de censos, cuando el censalista acredi-te haber satisfecho el Impuesto por la adquisición, y tenga porexclusivo objeto hacer constar la existencia c rehabilitación delderecho por parte de aquél .

8 . ° La cancelación de hipotecas, cuando el acreedor hipote-cario adquiera el inmueble gravado, y su extinción, en el casode que el valor del inmueble no llegue a cubrir en caso de ventadel mismo los créditos garantizados, así como los de las hipotecasposteriores, en la parte que excedan al valor del inmueble .

9.° La posposición de hipoteca cuando no medie precio .10 . Las anotaciones de embargo, secuestro y prohibición de

enajenar, cuando se realicen, a favor del acreedor hipotecario .11 . Las permutas de fincas rústicas cuyo valor no exceda de

doscientas cincuenta pesetas .12 . Las permutas de la misma clase de bienes, que se reali-

cen para agregar cualquiera de las fincas a otra colindante, siem-pre que la suma del valor de las fincas permutadas no exceda dedos mil pesetas, siendo en este último caso necesario, que constela permuta en documento con los requisitos precisos, a tenor dela ley Hipotecaria, para su inscripción en el Registro de la Pro-piedad como una sola finca .

13 . Los contratos de préstamos hipotecarios que se otorguenpor un plazo que no exceda de diez años, para el pago del Im-puesto por herencia .

14. La extinción legal de las servidumbres .15 • Las transmisiones o titulo lucrativo en que la cuantía del

valor global de los bienes distribuibles no exceda de diez mil pe-setas, sin que -pueda admitirse-esta-exenrci-ó para-l-as-d-ona,cioneso dotes inferiores a dicha cantidad que no sean en favor de pa-rientes comprendidos en el apartado siguiente .

16 . Las que con el mismo título tengan lugar entre cónyu-ges, ascendientes y descendientes legítimos o hijos legitimadospor subsiguiente matrimonio .

17. Las adquisiciones por título hereditario del ajuar de casay ropas de uso personal, sin comprender en este concepto lasalhajas, cuadros, objetos de arte, bibliotecas, colecciones de mo-

-14-nedas, ni los electos propios del comercio, profesión o industria,,que ejerciese el causante .

18 . Las donaciones, herencias y legados que se constituyanen favor de las Iglesias Parroquiales .

19. Los actos y contratos en que la Diputación declare suexención, bien con carácterjgeneral o particular para cada caso,previa solicitud de parte interesada, fundamentando su petición,en hallarse asimismo, exentos en el idéntico Impuesto del Es-tado .

20. Los actos y contratos en que la Diputación, ya en formageneral refiriéndose a persona determinada, ya en casos particu-lares, acuerde conceder la exención .

21 . Los conceptos específicamente determinados en los suce-sivos artículos de este Reglamento .

ARTICULO 6 . 0

Las compra ventas de bienes inmuebles o derechos reales, concláusula de retrocesión, pagarán el tipo señalado en el número8 . ° de la tarifa inserta en el artículo 3 .° de este Reglamento .

El mismo tipo de liquidación se aplicará a la transmisión one-rosa de los bienes sujetos a pacto de retro, así como a la transmi-sión onerosa del derecho de retracto, y al ejercicio del derechopor el adquirente a título oneroso del mismo .

Al ejercicio del derecho de retracto por el vendedor de losbienes, se aplicará el Impuesto señalado en el número 24 de laTarifa, e igual satisfará el adquirente a título gratuito del dere-cho de retro, por su ejercicio .

La transmisión a título gratuito de fincas sujetas a derechode retracto y la transmisión en la misma forma de ese derecho,tributarán por los tipos señalados en la Tarifa de las transmisio-nes gratuítas aplicándose también esta Tarifa a la diferencia quearrojase la comprobación del valor cuando por vencer el plazode retro sin haberlo ejercitado, quede el adquirente a - título bra-tuiter-de los biéües, dueño definitivo de ellos .

Las ventas con cláusula de retrocesión de bienes inmuebles yderechos re7iles, realizadas por mujer casada con consentimientodel marído,satisfarán el Impuesto, equiparado a las hipotecas, apli-cándose igual criterio al ejercicio del derecho de retracto por lavendedora o los adquirentes de igual derecho, a título gratuíto .

En las ventas con pacto de retro, la base de liquidación seráel precio que en los contratos aparezca, originándose una liqui-dación complementaria sobre la diferencia entre aquél precio y

-15-el verdadero valor comprobado de los bienes, cuando transcurrael plazo de retro sin haberse ejercitado este derecho .

La base de liquidación en el ejercicio de retracto por el vendedor o su cesionario recuperando la cosa vendida, será la canti-dad total entregada al comprador o poseedor de la misma .

La transmisión onerosa de bienes sujetos a retracto o la traesmisión onerosa del derecho de retro, tendrán por base de liqui-dación el precio por el que se ejecutare .

En todos los casos en que sea necesario valorar el derecho deretracto, se estimará en la tercera parte del valor total de losbienes o derechos a que afecte .

La transmisión a título gratuito de bienes sujetos a pacto deretro, se liquidará sobre la base do dos tercios del valor compro-bado de los bienes .

La transmisión a título gratuito del derecho de retro, tendrápor base de liquidación una tercera parte del valor comprobadode los bienes sujetos al retracto .

Las disposiciones de este reglamento sobre cumplimiento decondiciones resolutorias, no son aplicables al cumplimento de lacondición de retracto .

En las permutas de bienes inmuebles y derechos reales, paga-rá cada perrnutante, por el valor igual de los bienes respectivos,el tipo fijado en el apartado a) del número 23 de la Tarifa, y porla diferencia que resulte entre uno y otros, pagará el tipo seña-lado en el apartado b) de igual número de la Tarifa .

Cuando entre los bienes permutados haya algún inmueble si-tuado en territorio donde no sea de aplicación este Reglamento,no se exigirán los derechos que en otro caso correspondería aaquél .

Las permutas de bienes inmuebles por bienes muebles, se li-quidarán exigiendo el tipo a) del número 23 de la Tarifa, per elvalor igual, al adquirente del inmueble, estando exento el delmueble. Y por la diferencia, cuando ésta recaiga en favor delinmueble, al adquirente de éste se le exigirá el tipo b) del núme-ro-nieneionadq._d e la Tarifa .

Las permutas de fincas rústicas, estaráüéxeutas del-Impuesto-cuando concurran en ellas las condiciones exigidas en el artículo4.° de este Reglamento .

ARTICULO 10

No se reputará como contrato de ejecución de obras, sinoaquel en que la construcción inmobiliaria contratada haya de

-16-quedar incorporada á alguna propíedad inmueble ya existénteque no sea de la propiedad del contratista .

En consecuencia, cuando la edificación contratada se realiceen terreno de la propiedad del contratista o incorporándola a otroedificio ya existente de la misma propiedad, y se comprendo, enel precio de los contratos el valor del solar o de la edificación an-terior, se calificará el contrato de compraventa y se liquidará ental concepto, aunque por virtud de lo estipulado el arrendatariode la obra adquiera la propiedad de este a medida que vayasiendo ejecutada .

Cuando se realice una compraventa de solar edificable deberáacreditarse por declaración jurada de los interesados, que sobreel mismo no existe edificación alguna. En los casos de existenciade edificación . s e liquidará la compra venta por precio total queresulte del solar transmitido y de la edificación existente, aunqueesta la hubiera adquirido anteriormente el que figura como com-prador del solar, en virtud de convenio verbal con el contratistade la obra conforme se fué construyendo . En los contratos deejecución de obra., la liquidación se liará desde luego, aunquecon el carácter de provisional, por el total importe de la obra se .gún resulte del presupuesto que aparezca en el contrato, perouna vez terminada aquélla, si su coste no hubiera alcanzado lacifra presupuestada . el interesado tendrá derecho a la devolucióndel exceso de lo liquidado por cuotas del Impuesto, siempre queacredite el verdadero valor de la obra por medio de certificaciónlibrada por la persona o corporación que la hubiere contratado .Si en el presupuesto de la obra no se determinare el precio totalde la misma o el número y valor de cadaa unidad, se aplazará laliquidación hasta la terminación del contrato . En todo caso, a laterminación del contrato deberá girarse la liquidación definitiva,exigiéndose el ingreso de la diferencia que resulte con relación ala liquidación practicada .

Los contratos de obras inmobiliarias, que por razón del lugardonde se firme el documento y la condición personal de aquel acuyo favor se ejecute la obra, son liquidados por el Estado en lacuantía referente al suministro de -materiales, devengaTátrel -In%puesto provincial, únicamente en la parte restante que se refierea la ejecución de obras, girándoseles la liquidación al tipo del0'30 por 100 .

ARTICULO 15

Las donaciones, tanto intervivos como mortis causa y cual-quiera que sea la clase de bienes en que consistan tributarán co-

mo las herencias, según la cuantia y el grado de parentesco en-tre el donante y el donatario . Las dotes se considerarán como do-naciones a los efectos del Impuesto .-

Cuando en virtud de pacto aleatorio es`ablecido en la adqui-sición de bienes en común, -haya de :refundirse sncesivainente encada tino de los condóminos la parte correspondiente al pre-muerto, se liquidará ,en concepto de donación la transmisión a .favor de los sobrevivientes .

La constitución cte dote abonando una renta anual como fru-tos o intereses del capital de la misma, se liquidará como dona-ción, sirviendo de base el capital si se hubiera declarado, y fueraigual o mayor que la capitalización de la renta anual al cincopor ciento .

Al extinguirse la renta a ual, por muerte de la persona quela hubiere constituído, no se exigirá el Impuesto por herenciasobre el capital de la misma, si se justifica haber satisfecho ya elcorrespondiente a la donación o dote, pero, si éste excediese delque procede exigir por la herencia . n o habrá derecho a devolu-ción alguna .

Cuando en las donaciones exista causa onerosa que afecte ala totalidad de las mismas y aparezcan en el documento en quese hace la donación, se exigirá el Impuesto cuando proceda porel concepto de cesión onerosa de bienes . Cuando la causa onerosao remunerativa de la donación afecte únicamente a parte deaquélla, se exigirá el Impuesto por el concepto de cesión onerosaen la parte gravada y por el concepto de donación en el exceso .

Aun cuando la cuantía de la donación o dote, no exceda dediez mil pesetas deberá satisfacer el impuesto si por razón de pa-rentesco entre los contratantes no le correspondiera la exenciónseñalada para la transmisión por causa de muerte .

ARTÍCULO 18 (bis)

Las adquísiones a título oneroso de bienes s7 derechos de to-das clasesrelizadas por los Establecimientos de Beneficencia eInstrucción públicas, sostenidos con -fondos ñiüniffipal-es-o- nonce-jiles, satisfarán el impuesto en la cuantía determinada en elapartado a) del número 6 .° de la Tarifa .

Las transmisiones a título lucrativo en favor de la misma cla-se de Establecimientos, tributarán con arreglo a los tipos señala-dos en la escala del apartado e) .

Las adquisiciones que a título oneroso realicen los Estableci-mientos de Beneficencia y los de Instrucción de carácter privado

=-18-o I+iundación particular devengarán el impuesto en la forma se-falada en el apartado b) siéndoles de aplicación la escala delapartado e), cuando la adquisición sea a título lucrativo o gra-tuito .

Los mismos tipos señalados en los párrafos b) y e) satisfarán,según los casos, las transmisiones de bienes o derechos que poractos intervivos o por testamento se destinen a la fundación deEstablecimientos o Instituciones de Beneficencia o Instrucción .

Cuando las adquisiciones o transmisiones tengan lugar en fa-vor de personas, asociaciones o sociedades y no de los Estableci-mientos mismos de Beneficencia o Instrucción comprendidos enel número 6 .° de la Tarifa, a que se refiere el párrafo tercero deeste artículo, se aplicará el número correspondiente de la misma,según el concepto de la adquisición o transmisión .

Sin embargo, cuando al presentarse el documento de que setrate en la oficina liquidadora, se acredite que los bienes hanquedado adscritos directamente a los fines indicados, se aplica-rán, según los casos, los tipos especiales, de Beneficencia e Ins-trucción, Así mismo, si en el término de cinco años a partir dela liquidación del documento, se acreditase que los bienes hanquedado adscritos directamente a los fines referidos, podrá soli-citarse la devolución de la diferencia entre la cuota pagad- y ¡laque corresponda por los tipos especiales fijados para las adquisi-ciones de que se trata.

Gozarán de las bonificaciones comprendidas en la escala e) deonúmero 6.° de la Tarifa, las herencias, donaciones y legados quelse hagan en forma general en favor de los pobres, sin determina-ción de persona especialmente interesada .

ARTICULO 19Las informaciones posesorias y las de dominio, cualquiera

que sea el título de adquisición que se alegue y la fecha del mis-mo, satisfarán el 2'50 por ciento del -,alor comprobado de los bie-nes y derechos a que se refieran .

Las informaciones posesoriás de aprovechamientos de aguaspúblicas se liquidarán al 0`20 por 100 del valor comprobado en laparte que corresponda exclusivamente al aprovechamiento hi-dráulico . Si con la información se pretende, además, legalizar,la posesesión o el dominio de los inmuebles anejos al aprovecha-miento, las inmovilizaciones serán liquidadas al dos y mediopor ciento .

No estarán sujetas a este impuesto las informaciones a quese refiere este artículo, cuando el que las obtenga justifique en

Z-19-forma haberlo satisfecho por el título alegado como fundamentode la información y por los mismos bienes que sean objeto de ella .

El pago del impuesto correspondiente a la información noanula el derecho de la administración para investigar y exigirel que corresponda al titulo alegado, si no ha transcurrido el pla-zo de prescripción, contado desde la fecha de dicho título y siem-pre que el impuesto correspondiente a este concepto, exceda delexigido por la información . Este último una vez pagado aquél ycon justificación cumplida del hecho, deberá ser devuelto al inte-resado si lo solicita en tiempo y forma .

ARTICULO 60La comprobación se llevará a efecto por la Oficina liquida-

dora en que se presenten los documentos, siendo ésta competen-te, aunque se trate de bienes que radiquen en otra .

Las Oficinas liquidadoras de partido practicarán y aprobaránlas comprobaciones de valores cuando la cuantía de los que ha-yan de servir de base de liquidación no exceda de 25 .000 pesetas,pero dando cuenta en todo caso, después de practicada la liqui-dación, al Negociado correspondiente .

Las demás comprobaciones de valores, no comprendidas en elpárrafo segundo de este artículo, se practicarán también por losliquidadores, pero serán aprobadas o modificadas conveniente-mente por la Dirección de Hacienda, a cuyo efecto se remitiránal Negociado de Timbre y Derechos Reales, el expediente con to-dos los documentos considerados, los que una vez aprobada lacomprobación, serán devueltos a la Oficina liquidadora de pro-cedencia, para su notificación al interesado,

Notificado que sea al interesado el resultado de la comproba-ción, podrá éste en el término de quince días, solicitar del liqui-dador respectivo la práctica de la tasación pericial que se lleva-rá a efecto del modo como se determina en el artículo 66 y si-guientes .

Contra aaWi~-dbácíóü de -lz!--comprobaci-ón de valores, -cuando--no se recurra a la tasación pericial, podrán los interesados apelarante la Dipntación mediante instancia que deberá presentarsepor mediación del liquidador respectivo en un plazo de quincedías a partir desde la notificación del resultado apelado .

La Diputación, a indicación de la Dirección de Hacienda, po-drá practicar la revisión de comprobación por su propia iniciati-va dentro del plazo de prescripción a que se refiere el artículo57, a cuyo efecto reclamará del liquidador el oportuno expe-diente .

-20-El plazo para comenzar a entender en la apelación será de

quince días, a partiride la presentación de .la instancia, y el dela resolución de los expedientes que la motiven el de tres mesesa contar desde la iniciación de los mismos .

Los expedientes de apelaciónlo revisión, se pondrán de mani-fiesto a los interesados para°que se hagan las alegaciones y pro-pongan las pruebas que estimen oportunas en un plazo de quincedias .

ARTÍCULO 63Los expedientes de comprobación de ; valores se instruirán ha-

ciendo constar en ellos, en casillas separadas, los bienes declara-dos, partida por partida y sin excepción alguna de los compren-didos en el documento deque se trate, a fin de que pueda apre-ciarse sin dificultades si confrontan con el capital consignado enel libro registro de liquidaciones ; el valor declarado por los inte-resados, el líquido imponible, o en general, el dato base de coui-probación ; el valor comprobado ; el importe de las cargas dedu-cibles; el de las excepciones declaradas ; el de las deudas cuyadeclaración se admita y el valor que ha de servir de base a laliquidación, reservando una casilla final para consignar lasobservaciones procedentes . A continuación se extenderán las di-ligencias de remisión al Negociado de Timbre y Derechos reales,en su caso, aprobación del expediente, notificación a los intere-sados y demás que procedan .

En los casos de comprobación se consignará además los valo .res asignadosa los bienes en las anteriores transmisiones, que fi-guren en los libros del Registro de la Propiedad . La Dirección deHacienda no prestará la aprobación reglamentaria en los casosque proceda, si no figuran en el expediente los datos expresados .

Estos expedientes, en unión de las certificaciones y demás do-cumentos justificativos de cada uno de ellos, incluso las minutasde reclamación de datos, se archivarán numerados, en la Oficinaliquidadora, consignando en el Libro registro de liquidaciones la

---oportuna nota--de referencia al mismo_ -y su número para que_puedan ser fácilmente consultados . La numeración de los expedientes de comprobación será correlativa en cada año .

Entre las certificaciones a que se refiere el párrafo anteriordeberán figurar las que acrediten los precios medios de venta re-sultantes de los datos del Registro -de la Propiedad o publicacio-nes de carácter oficial, o por precios de venta de bienes de natu-raleza y circunstancias análogas a los que sean objeto de latransmisión en el caso de que se hubiera utilizado como mediode comprobación .

-921-Cuando la comprobación se practique capitalizando el líquido

imponible o la renta líquida deducido de los documentos catas-trales, no será necesario instruir el expediente de comprobaciónen la forma prescripta en este artículo, bastando determinar enla nota que se consigne en la hoja de liquidación, al pie del do-cumento, que el valor liquidado se ha obtenido por uno de di-chos medios, indicando cuál sea el empleado .

En las adquisiciones por pública subasta solamente habrá lu-gar a la comprobación de valores, cuando así lo acuerde en cadacaso particular la Dirección de Hacienda, previa petición razo-nada del liquidador o de oficio .

ARTICULO 90Para la debida interpretación de lo dispuesto en este artículo

y siguientes, al pretender las liquidaciones del Impuesto o la de-claración de su exención, en las transmisiones por causa demuerte, se precisa la presentación de una relación de todos losbienes del causante, expresando específicamente, la clase, cuan-tía y valoración de cada uno de ellos, extendida en documentopúblico o privado, a fin de que por la Oficina Liquidadora se ex-tienda en dicha relación las notas de liquidación o exención delImpuesto. La Oficina Liquidadora está facultada para exigir unduplicado simple de dicha relación, que quedará archivado en lamisma .

Los interesados en sucesiones por causa de muerte vienenobligados a solicitar, dentro de los plazos establecidos en los ar-tículos 83 y 84, y en su caso, de sus prórrogas, liquidacion defini-tiva del Impuesto en la forma y con dicionesjprevenidas en ee-te artículo, o bien liquidación provisional con arreglo aa lo orde-nado en los últimoa párrafos de este artículo .

No será obligatorio el otorgamiento de escritura pública, paraque la liquidación que se practique tenga carácter de definitiva,y por tanto, bastará que los interesados en una sucesión acompa-ñen a las solicitudes o relacíones de bienes firmadas por todosellos, los correspondientesd-oduinentus judiciales--o administra-tivos, con las debidas condiciones de autenticidad, en que fun-den su derecho, y hagan constar en aquéllas la condición de de-finitiva que para todos los efect s asignan a las liquidacionesque hayan de practicarse .

A falta de esta declaración expresa, se entenderá que la liqui-dación solicitada ha de tener carácter de provisional, cuando nose contengan en instrumento público las operaciones particiona-les o descriptivas de los bienes hereditarios .

-22-Cuando se solicite liquidación provisional, deberán 'acompa-

ñarse los siguientes documentos :i . ° Declaración detallada de todos los bienes y derechos que

constituyan él caudal relicto, con expresión del valor que a cadauno corresponda, conforme se dispone en el párrafo primero deeste articulo :

Si la persona de cuya sucesión?se trata estuviere casada, enel acto de su fallecimiento, se entenderá por caudal relicto, nosolo los bienes que particularmente le correspondan, sino todoslos que pertenecieren a la disuelta sociedad conyugal,

2.° Certificación de defunción del causante y copia autoriza-da de las disposiciones testamentarias, si las hubiere, y en su de-fecto, testimonio de la declaración de herederos .

En el caso de sucesión intestada, si no estuviere hecha la de-claración judicial de herederos, se presentará relación de los be-deros presuntos .

3 .° Relación de los herederos y legatarios, en que se expreseel parentesco de aquéllos con el causante, justificándolo cuandoel liquidador lo estime pertinente, y la participación de cadauno en el raudal hereditario .

En vista de dichos documentos, y previa comprobación devalores, sd practicará la liquidación provisional, satisfaciendolos derechos correspondientes con arreglo a ella y como pago ácuenta de la definitiva, que se verificará dentro del año siguientea contar desde la fecha de la provisional, pudiendo dicho plazoprorrogarse por otro año mediante acuerdo de la Diputación .

En todo caso, los interesados satisfarán el interés legal enconcepto de demora desde el día en que se practicó la provisio-nal, por el importe de las nuevas liquidaciones a que la definitivadiere lugar, y sin perjuicio de las responsabilidades en que hu-bieren incurrido, si se omitiere en la declaración provisional lamención de alguno de los bienes hereditarios .

ARTICULO 97

Los particulares o entidades jurídicas que soliciten transfe-rencias, pago de intereses o devoluciones, de metálico o valores,que hubieren sido objeto de transmisión sujeta al Impuesto y sehallaren depositados en las Cajas de los Bancos, Sociedades civi-les o mercantiles, o de comerciantes, no tendrán derecho a exigirde estos la entrega o pago, ni estos podrán realizarlos, sin justi-ficar precisamente que han satisfecho el Impuesto de Derechosreales correspondientes o que gozan de la exención del mismo .

Si la transmisión ha sido por causa de muerte, se -precisa que

-23-el metálico o valores de que se trate, figuren en la relación men-cionada en el párrafo primero del artículo 90, y en ella se hallenextendidas lás oportunas notas de la Oficina liquidadora .

Igual justificación, respecto a- la liquidación y pago del Im-puesto, será indispensable para obtener la devolución de valoresde todas clases constituídos en las Cajas del Tesoro público -uotras Corporaciones oficiales, cualquiera que sea el título por elque perteneciesen al finado o causante, así como también cuandose trata de realizar a título hereditario cualquier crédito liquida-do contra el Erario o dichas Corporaciones .

ARTICULO 109Cuando se trate de liquidaciones por nuda propiedad podrá

acordarse por la Diputación el aplazamiento del pago hasta laconsolidación del usufructo en el nudo propietario, mediante lapresentación de la correspondiente solicitud dentro del plazo se-ñalado para verificar el pago y justificación de la carencia detoda clase de bienes ; esta justificación se practicará mediante lapresentación de certificaciones de referencia a los documentoscatastrales para el repartimiento de contribuciones, expresivasde la cuota que satisface el nudo propietario, o negativas en sucaso. Igualmente presentarán certificaciones de todos los Bancoslocales, acreditativas de los saldos quu figuren a su nombre, ode carecer de ellos .

En el caso de que en liquidaciones de usufructos temporales ovitalicios, la cuota resultante de las mismas exceda del importe,anual del usufructo, podrá fraccionarse su pago, en anualidades,que representen como minimum el cincuenta por ciento del im-porte anual usufructuario y mediante el abono del interés legalde las cantidades debidas . Para obtener esta modalidad de pagodeberá reunir el contribuyente las condiciones señaladas en elpárrafo primero de este artículo y cumplir cuantas formalidadesen el mismo se determinan . La cantidad convenida para su pagoannal_deberá satisfa-cerse-en-el-período-dE-tiempo queen el de-creto de concesión se establezca, transcurrido el cual se incurri-rá en la sanción fijada en el párrafo tercero del artículo 152 deeste Reglamento, calculada en la cantidad fijada para el plazodemorado .

Disposiciones transitoriasPrimera. La modificación referente al apartado 36 de las Ta-

rifas comprendidas en el artículo 3 .° se aplicarán a los actos cau-sados y contratos celebrados a partir del 15 de Mayo próximo,

-24-Las demás modificaciones referentes a las Tarifas comprendi-

das en el art . 3 . ° tienen su vigencia desde el día 1 . 0 de Enero delaño en curso .

Unas y otras, se aplicarán igualmente a los causados o cele-brados con anterioridad a su respectiva vigencia, que se presen-ten a liquidación fuera de los plazos reglamentarios y de las pró-rrogas que les hubieren sido concedidas, siempre que en virtud deellas, hayan de practicarse liquidaciones de cuantía superior alas que fueran procedentes según las reglamentaciones ante-riores .

Las restantes modificaciones se vienen apiicando desde lasfechas que respectivamente se decretaron, y en caso. de no exis-tir acuerdo concreto, se sobreentenderá su vigencia a partir deldía primero de Enero del actual año .

Segunda . Se concede el plazo extraordinario, que finará el31 de Diciembre de este año, para que puedan ser liquidados sinmulta, por falta de presentación en tiempo legal, todos los con-tratos redactados en documento privado, que sean presentados ala liquidación voluntariamente por los interesados y no median-te la Inspección del Impuesto .

Pamplona 30 de Abril de 1930 .-La Diputación y en su nombre,Joaquín M.' Gastón. -Luis Oroz Secretario .

e