impuesto de delineación urbana acuerdo 352 de 2008 · adecuar el hecho generador del impuesto a la...

TRANSCRIPT

Impuesto de delineación urbana

Acuerdo 352 de 2008 Secretaría Distrital de Hacienda

Dirección Distrital de Impuestos de Bogotá

2011

Elementos sustanciales

Base gravable

Actividades no sujetas - Exenciones

Modificaciones al Impuesto de Delineación Urbana

Autorización legal

Formularios de declaración y retención del impuesto

Ejemplos y beneficios de las modificaciones del impuesto

Objetivos del Acuerdo 352 de 2008

1

2

3

4

5

7

8

9

Declaración y pago del impuesto 6

Tabla de contenido

Autorización legal 1

Autorización legal 1

Acuerdo 352 del 23 de diciembre de 2008.

Modificación

Decreto 1333 de 1986. Artículo 233 literal b

Autoriza a los concejos municipales y al

Distrito Capital de Bogotá a gravar con el

tributo de la construcción de nuevos edificios

y la refacción de los existentes.

Decreto Ley 1421 de 1993.

Ley 97 de 1913.

Creación

Acuerdo 28 de 1995.

Objetivos del Acuerdo

352 de 2008 2

Objetivos del Acuerdo 352 de 2008 2 Armonizar la normatividad tributaria distrital con las disposiciones relativas a

las licencias urbanísticas respecto al sujeto pasivo y hecho generador del

impuesto conforme a lo establecido en el Decreto Nacional 564 de 2006.

1

Adecuar el hecho generador del impuesto a la construcción de edificaciones,

conforme a la autorización legal que lo creó establecida en la Ley 97 de 1913.

2

Incluir nuevos elementos mínimos de estimación al momento de pago del

anticipo.

3

Establecer un nuevo esquema de pago por el valor ejecutado de la obra. 4

Eliminar exenciones a la construcción de edificaciones dirigidas a los estratos

4,5,6 que se consideran cuentan con mayor capacidad de pago. 5

Modificaciones al impuesto

de Delineación urbana 3

Modificaciones al impuesto 3 Dividir el pago del impuesto en dos momentos así:

Pago inicial - Anticipo

Terminación de obra

Basado en el presupuesto inicial de obra.

Con la solicitud de la licencia de

construcción.

Valor real ejecutado de la obra cuando

esté terminada.

Definir claramente los sujetos pasivos del tributo.

Eliminar parcialmente las exenciones a las obras o proyectos de vivienda

VIS ubicados en sectores de estratos 4, 5 y 6.

1

2

3

3

Situación anterior Situación actual

Hecho generador Expedición de la licencia de

construcción.

Ejecución de Obras o Construcciones

con licencia de construcción o reconocimiento.

Responsable del

impuesto

Propietario del predio objeto de

licencia.

Titular de la licencia: Propietario,

poseedor, fiduciarias, Fideicomitente

y entidades facultadas para expropiar.

Base gravable Presupuesto de

obra o construcción.

•Valor ejecutado de la obra.

•Reconocimiento: (M2 construidos *M2 Planeación)

Tarifa 2.6% sobre el presupuesto de obra.

• 2.6% del presupuesto inicial de obra

• 3 % sobre la diferencia positiva entre

el presupuesto de obra y el valor ejecutado de la obra.

Propuesta de modificación al impuesto de Delineación urbana

Modificaciones al impuesto

Elementos sustanciales 4

Elementos sustanciales 4 HECHO GENERADOR

Licencia

urbanística

Autorización previa, expedida por curador urbano para

adelantar obras en cumplimiento de las normas

urbanísticas y de edificación adoptadas en el POT

Obra nueva Obras de edificación en terrenos no construidos.

Ampliación Autorización para incrementar el área construida de

una edificación existente, excluyendo azoteas y áreas

sin cubrir o techar.

Adecuación

Autorización para adelantar las obras tendientes a

adaptar una edificación o parte de ella para el

desarrollo de otro uso, garantizando la permanencia del

inmueble original.

Modificación Autorización para variar el diseño arquitectónico o

estructural de una edificación existente, sin

incrementar su área construida. (Aumentar o disminuir

el número de unidades o uso)

Elementos sustanciales 4

Cerramiento Es la autorización para encerrar de manera permanente

un predio de propiedad privada.

Reforzamiento

estructural

Es la autorización para intervenir o reforzar la

estructura de uno o varios inmuebles, con el objeto de

acondicionarlos a niveles adecuados de seguridad

sísmica.

Restauración Es la autorización para adelantar las obras tendientes a

recuperar y mantener una edificación declarada como

bien de interés cultural.

Demolición Autorización para derribar total o parcialmente una

edificación y deberá concederse, simultáneamente con

cualquier otra modalidad de licencia de construcción.

HECHO GENERADOR

Elementos sustanciales 4 ANTICIPO DEL IMPUESTO

Para la expedición de la licencia

Un primer pago a título de anticipo equivalente al 2.6% del monto

total del presupuesto de obra a través del mecanismo de

autorretención con base en el presupuesto de obra o construcción.

Atendiendo a los costos mínimos por metro cuadrado que fije la

entidad distrital de Planeación para cada año.

Elementos sustanciales 4 TARIFA

Valor Ejecutado mayor al valor presupuestado

Expresadas en unidades de valor constante indexadas

con el índice de Costos de la Construcción de

Vivienda (ICCV), certificado por el DANE

Valor ejecutado menor o igual al valor

presupuestado

A titulo de anticipo del impuesto y actos de

reconocimiento exclusivamente habitacionales

estratos 3,4,5,6

Para actos de reconocimiento exclusivamente

habitacionales desarrolladas en los estratos 1 y 2

3 %

2.6 %

1 %

Base gravable 5

Base gravable 5 El costo estimado de mano de obra.

Adquisición de materiales

Compra y arrendamiento de equipos

todos los gastos y costos diferentes a la

adquisición de terrenos, financieros,

impuestos, derechos por conexión de servicios

públicos, administración, utilidad e imprevistos

+ +

+

Declaración y pago del

impuesto 6

Declaración y pago del impuesto 6

VALOR EJECUTADO MAYOR AL VALOR PRESUPUESTADO

Los contribuyentes del impuesto de delineación urbana en el Distrito Capital

de Bogotá, deberán presentar y pagar la declaración del impuesto dentro del

mes siguiente a la finalización de la obra o al último pago o abono en cuenta

de los costos y gastos imputables a la misma o al vencimiento del término de

la licencia incluida su prórroga, lo que ocurra primero, conforme a la base

gravable establecida en el artículo 5 del presente Acuerdo.

El mayor valor resultante de la diferencia entre el valor ejecutado de la obra

y el presupuesto de obra, base del anticipo, de ser positivo se liquidará a la

tarifa del 3%.

Declaración y pago del impuesto 6

VALOR EJECUTADO MENOR O IGUAL AL VALOR PRESUPUESTADO

Impuesto

a cargo (FU) = Valor ejecutado [ ] x 2.6 %

Exenciones 7

Exenciones 7

1

En la modalidad de obra nueva, las obras correspondientes a los

programas y soluciones de vivienda de interés social con sus

correspondientes áreas comunes construidas en los estratos 1, 2 y

3.

Hasta el año 2019: declaran sin pago

2 Las obras de autoconstrucción de vivienda, de estratos 1 y 2,

que no excedan los topes definidos por la Ley para el valor de la

vivienda de interés social.

3 Las ampliaciones, modificaciones, adecuaciones o reparación de

los inmuebles de los estratos 1, 2 y 3 de uso residencial, con

avalúo catastral vigente inferior a 135 SMLMV (72.306.000 año

base 2011)

4 Las obras de restauración y conservación en los bienes inmuebles

de interés cultural.

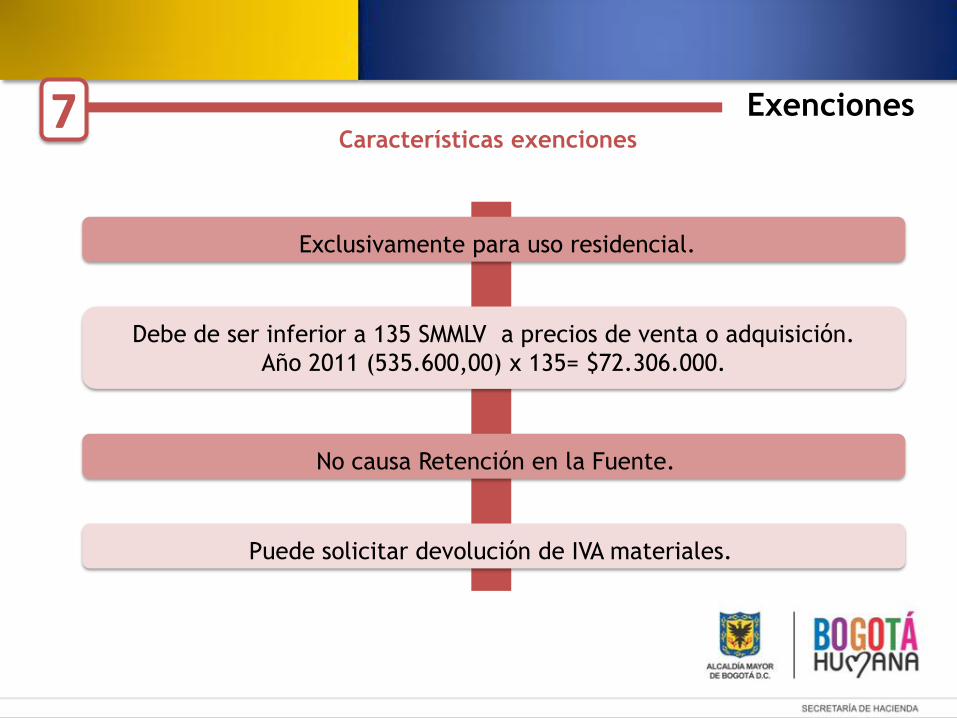

7 Características exenciones

Exclusivamente para uso residencial.

Puede solicitar devolución de IVA materiales.

Debe de ser inferior a 135 SMMLV a precios de venta o adquisición.

Año 2011 (535.600,00) x 135= $72.306.000.

No causa Retención en la Fuente.

Exenciones

7

Para las obras de

reconstrucción de

inmuebles afectados

por atentados terroristas

o catástrofes naturales

Exenciones - Requisitos

Certificación del Comando de la Policía

Metropolitana de Bogotá D.C., para

efectos de actos terroristas.

Certificación de la Dirección de

Prevención y Atención de Emergencias

de la Secretaría de Gobierno de Bogotá

Certificación motivada del avalúo de los

daños tramitado a través de un

miembro de la Lonja de Propiedad Raíz

Exenciones

7 No sujeciones

Exenciones

Los sujetos signatarios de la convención de Viena

La Sociedad Nacional de la Cruz Roja Colombiana.

El Distrito Capital entendido como tal, la Administración

Central, la Alcaldía Mayor, los Fondos de Desarrollo Local, Las

Secretarías, los Departamentos Administrativos, y los

Establecimientos Públicos no son contribuyentes, esto es, no

sujetos de los Impuestos Predial Unificado, Industria y

Comercio, Avisos y Tableros; Unificados de Vehículos y

Delineación Urbana.

Formularios de declaración y

retención del impuesto 8

Formularios de declaración y

retención 8

Formulario

único de

Declaración

del impuesto

Formularios de declaración y

retención 8

Formulario

único de

Retención

del impuesto

Ejemplos y beneficios de las

modificaciones del impuesto 9

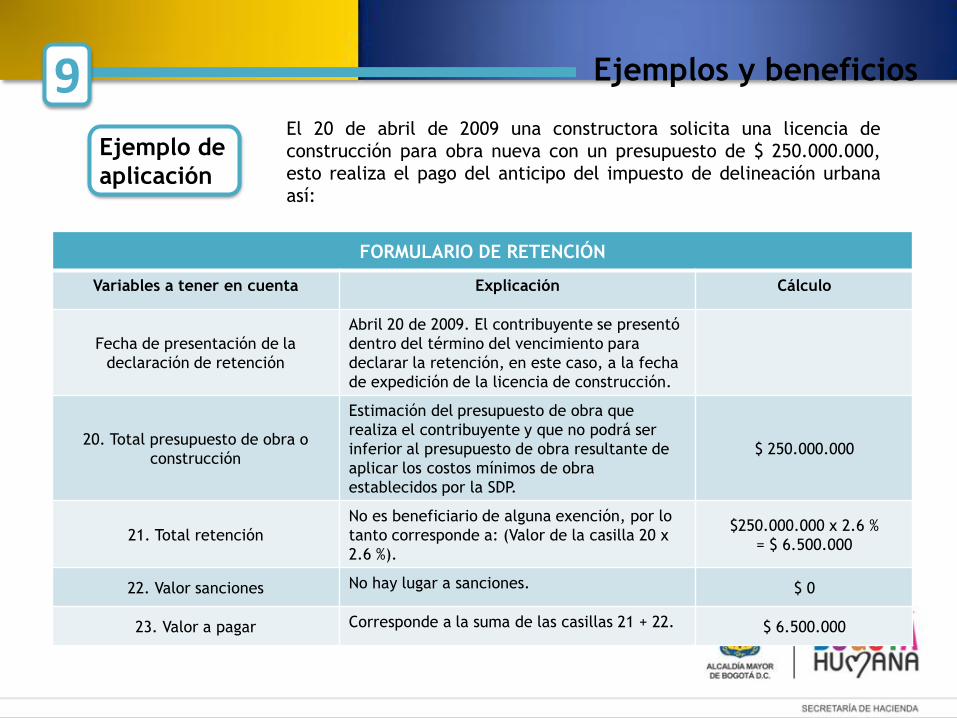

Ejemplos y beneficios 9 El 20 de abril de 2009 una constructora solicita una licencia de

construcción para obra nueva con un presupuesto de $ 250.000.000,

esto realiza el pago del anticipo del impuesto de delineación urbana

así:

FORMULARIO DE RETENCIÓN

Variables a tener en cuenta Explicación Cálculo

Fecha de presentación de la

declaración de retención

Abril 20 de 2009. El contribuyente se presentó

dentro del término del vencimiento para

declarar la retención, en este caso, a la fecha

de expedición de la licencia de construcción.

20. Total presupuesto de obra o

construcción

Estimación del presupuesto de obra que

realiza el contribuyente y que no podrá ser

inferior al presupuesto de obra resultante de

aplicar los costos mínimos de obra

establecidos por la SDP.

$ 250.000.000

21. Total retención

No es beneficiario de alguna exención, por lo

tanto corresponde a: (Valor de la casilla 20 x

2.6 %).

$250.000.000 x 2.6 %

= $ 6.500.000

22. Valor sanciones No hay lugar a sanciones. $ 0

23. Valor a pagar Corresponde a la suma de las casillas 21 + 22. $ 6.500.000

Ejemplo de

aplicación

Ejemplos y beneficios 9 Basados en el mismo ejemplo, pero reportando un valor ejecutado menor

al proyectado, se daría lugar a un saldo a favor del contribuyente:

FORMULARIO DE RETENCIÓN

Variables a tener en cuenta Explicación Cálculo

Fecha de presentación de la declaración

de retención Diciembre 12 de 2010

20. Total presupuesto de obra o

construcción

El mismo valor reportado en el formulario de

retención. $ 250.000.000

21. Valor ejecutado de la obra

Es el valor ejecutado de la obra que reporta el

contribuyente a la fecha de presentación de ésta

declaración. $230.000.000

22. Impuesto a cargo

Como en este ejemplo el valor ejecutado de obra es

menor al valor ejecutado de obra, entonces el

impuesto se calcula de la siguiente forma:

Valor ejecutado de obra x 2.6 %

Impuesto a cargo (FU): $

230.000.000 x 2.6 %

FU= $ 5.980.000

23. Total retención Se indica el valor registrado en el formulario de

retención. $ 6.500.000

24. Valor sanciones No hay lugar a sanciones. $ 0

25. Saldo a favor

Como el presupuesto de obra fue mayor que el valor

ejecutado, entonces se realiza la siguiente

operación:

Total retención – valor impuesto + valor sanciones

SF= $ 6.500.000 - $ 5.980.000 + 0

SF= $ 520.000

26. Valor a pagar Como el presupuesto de obra es mayor al valor

ejecutado se escribe cero (0) $ 0

Ejemplo de

aplicación

Ejemplos y beneficios 9 Beneficios de la Modificación

En los casos en los que se soliciten licencias de construcción, pero no se

realice la obra, no se generará el tributo.

Ganan los contribuyentes pues se le reducen los costos de transacción.

Se fijan reglas más claras para la declaración y liquidación del impuesto

evitando cargas excesivas en sanciones e intereses.

Gana la Administración, pues se reducen los costos operativos en los que

se incurre con las acciones de fiscalización.

Gracias por su atención

Secretaría Distrital de Hacienda

Dirección Distrital de Impuestos de Bogotá

2012