implementaciÓn de la sunafil: balance y … · de inspección de trabajo (ley n° 28806),...

TRANSCRIPT

SOLUCIONES LABORALES PARA EL

SECTOR PRIVADOF

ISC

AL

IZA

CIÓ

N L

AB

OR

AL

41

RE

SU

ME

NE

JEC

UT

IVO

IMPLEMENTACIÓN DE LA SUNAFIL: BALANCE Y PERSPECTIVAS PARA EL 2014

Luis Ricardo VALDERRAMA VALDERRAMA(*)

El tópico que se desarrolla a continuación versa sobre el proceso de imple-mentación de la Superintendencia Nacional de Fiscalización Laboral (Suna-fil), que de acuerdo con las proyecciones oficiales iniciará sus actividades a fines del 2014. El autor desarrolla en el presente informe una síntesis de las principales normas emitidas para hacer efectiva su ejecución, tomando en consideración sus fortalezas y debilidades más llamativas.

Introducción

Dentro de las políticas públicas, las referidas al reconocimiento y protección de los dere-chos sociolaborales cada vez adquieren más trascendencia, en virtud de la alta informa-lidad y precariedad de las relaciones labora-les en nuestro país. Para enfrentar dicha situa-ción, durante el año 2013 el Estado ha emitido un conjunto de políticas dirigidas a la confor-mación de un nuevo diseño organizativo del Sistema de Inspección de Trabajo, que tendrá como organismo central a la Superintendencia Nacional de Fiscalización Laboral.

Con la creación de esta Superintendencia, se busca afianzar el marco legal sociolaboral, contando en esta oportunidad con toda una red de unidades orgánicas que respondan a la exi-gencia sistemática de una articulación flexible y al mismo tiempo unitaria.

En los acápites siguientes, realizaremos un breve balance de las principales normas re-lativas al aspecto administrativo, fiscaliza-dor y sancionador del nuevo sistema de ins-pección del trabajo, sin dejar de señalar los

retos a los que se enfrenta en el proceso de su implementación.

I. Ley que crea la Superintendencia Nacional de Fiscalización Laboral (Sunafil)

1. Naturaleza y misión de la Sunafil

Mediante la Ley N° 29981 (en adelante la Ley), publicada en el diario oficial El Peruano el 15 de enero de 2013, se creó la Superinten-dencia Nacional de Fiscalización Laboral (en adelante Sunafil), cuya naturaleza es la de ser un organismo técnico especializado, adscrito al Ministerio de Trabajo y Promoción del Em-pleo, y con personería jurídica de Derecho Pú-blico interno.

Dicho organismo será responsable de promo-ver, supervisar y fiscalizar el cumplimien-to del ordenamiento jurídico sociolaboral y el de seguridad y salud en el trabajo. Al mismo tiempo, brindará asesoría técnica, realizará in-vestigaciones y propondrá la emisión de nor-mas sobre dichas materias.

(*) Abogado por la Universidad Nacional Mayor de San Marcos, con estudios de maestría en la especialidad de Derecho del Trabajo y de la Seguridad Social en la misma casa de estudios. Asesor laboral de Soluciones Laborales.

SOLUCIONES LABORALES PARA EL SECTOR PRIVADO

42 SOLUCIONES LABORALES Nº 73 / Enero 2014

2. Competencia de la Sunafil

De acuerdo con la ley, la Sunafil de-sarrolla y ejecuta todas las funciones y competencias establecidas en el ar-tículo 3 de la Ley General de Inspec-ción del Trabajo (Ley N° 28806) en el ámbito nacional. De acuerdo con este dispositivo, las finalidades de la Inspección del Trabajo son las siguientes:

• De vigilancia y exigencia del cumplimiento de las normas le-gales, reglamentarias, conven-cionales y condiciones contrac-tuales, en el orden sociolaboral, ya se refieran al régimen de co-mún aplicación, o a los regíme-nes especiales.

• De orientación y asistencia técnica.

En correspondencia con estas fun-ciones, cumple el rol de autoridad central y ente rector del Sistema de Inspección del Trabajo, de confor-midad con las políticas y planes na-cionales y sectoriales, así como con las políticas institucionales y los li-neamientos técnicos del Ministerio de Trabajo y Promoción del Empleo (MTPE).

Los gobiernos regionales, dentro del marco de las funciones reguladas por la Ley Orgánica de Gobiernos Regionales (Ley N° 27867) y den-tro de su respectivo ámbito territo-rial, desarrollan y ejecutan todas las funciones y competencias reseñadas en los párrafos anteriores, siempre y cuando estén relacionadas con las microempresas. Tales tareas se des-envolverán en concordancia con las políticas y planes nacionales y sec-toriales, así como con las normas que emita el ente rector del sistema funcional.

3. Funciones generales de la Su-nafil

El artículo 4 de la Ley establece las siguientes funciones (Cuadro N° 1):

CUADRO N° 1FUNCIONES DE LA SUNAFIL

1 Supervisar el cumplimiento de la normativa sociolaboral, ejecutando las funciones de fiscalización dentro del ámbito de su competencia.

2 Aprobar las políticas institucionales en materia de inspección del trabajo, en concordancia con las políticas nacionales y sectoriales.

3 Formular y proponer las disposiciones normativas de su competencia.

4Vigilar y exigir el cumplimiento de las normas legales, reglamentarias, convencionales y las condi-ciones contractuales, en el orden sociolaboral, que se refieran al régimen de común aplicación o a regímenes especiales.

5 Imponer las sanciones legalmente establecidas por el incumplimiento de las normas sociolaborales, en el ámbito de su competencia.

6Fomentar y brindar apoyo para la realización de actividades de promoción de las normas sociolabo-rales, así como para el desarrollo de las funciones inspectivas de orientación y asistencia técnica de los gobiernos regionales.

7 Prestar orientación y asistencia técnica especializada dentro de su ámbito de competencia.

8 Ejercer la facultad de ejecución coactiva, respecto de las sanciones impuestas en el ejercicio de sus competencias.

9

Vigilar y exigir el cumplimiento de las normas legales, reglamentarias, convencionales y las condicio-nes contractuales en el régimen laboral privado, en el orden sociolaboral.En caso de los trabajadores que prestan servicios en entidades públicas sujetas al régimen laboral de la actividad privada, la Sunafil coordina con la Autoridad Nacional del Servicio Civil.

10 Suscribir convenios de gestión con los gobiernos regionales en materia de su competencia.

11 Otras funciones que le señala la ley o que son encomendadas por el MTPE dentro de su ámbito de competencia.

4. Organización de la Sunafil

Para el cumplimiento de sus funciones, la Sunafil cuenta con la siguiente es-tructura orgánica (Cuadro N° 2):

CUADRO N° 2ESTRUCTURA ORGÁNICA DE LA SUNAFIL

ALTADIRECCIÓN

CONSEJO DIRECTIVO

Es el órgano máximo de la entidad y es el responsable de aprobar las políticas institucionales y la dirección de la enti-dad. Está formado por seis miembros los cuales son designa-dos para un periodo de tres años.

SUPERINTENDENTE

Es la máxima autoridad ejecutiva de la entidad y el titular del pliego presupuestal. Es designado por un periodo de tres años, pudiendo ser renovada su designación por un periodo adicional.

TRIBUNAL DE

FISCALIZACIÓN LABORAL

Es un órgano resolutivo con independencia técnica para resolver en las materias de su competencia. Por lo tanto:- Constituye la última instancia administrativa en los casos

que son sometidos a su conocimiento, mediante la interpo-sición del recurso de revisión.

- Además, expide resoluciones que constituyen precedentes de observancia obligatoria que interpretan de modo expreso y con carácter general el sentido de la legislación bajo su competencia.

OTROS ÓRGANOS

DE LÍNEALa estructura detallada de su organización y funciones se es-tablecerá en el ROF de la Sunafil.

DE APOYO

DESCONCENTRADOS

FISCALIZACIÓN LABORAL

43

5. Disposiciones complementarias

A efectos de que se realice la efecti-va implementación de la Sunafil, la ley precisa una serie de procedimien-tos de transferencia funcional, pre-supuestal y documentaria. Estos son los siguientes:

• Respecto al aspecto funcional, se transfiere a la Sunafil los órganos, unidades orgánicas y cargos del MTPE, referidas a la supervisión y fiscalización del cumplimiento de la normativa sociolaboral. De ese modo, la Sunafil asumirá tan-to los elementos materiales como humanos correspondientes a di-chas dependencias, dentro de 120 días hábiles contados desde la en-trada en vigencia de la ley.

• Con relación al aspecto presu-puestal, el MTPE trasfiere a la Sunafil los recursos presupues-tales que corresponden a las fun-ciones transferidas, en orden al presupuesto institucional.

• Por último, se transfiere a la Su-nafil el acervo documentario de los expedientes de inspección en trámite ante los gobiernos regio-nales, que de acuerdo con la Ley forman parte de la competencia de la Sunafil.

Igualmente, la ley establece una serie de modificaciones de la Ley General de Inspección de Trabajo (Ley N° 28806), especialmente las relaciona-das con las funciones de la inspec-ción de trabajo y la estructura orgá-nica del sistema inspectivo. También se especifica como infracciones en materia de seguridad social la omi-sión a la inscripción en el régimen de prestaciones de salud y en los siste-mas de pensiones, sean estos públi-cos o privados.

Finalmente, dentro de las modifica-ciones más importantes se encuentra la relacionada con la cuantía y apli-cación de las sanciones, donde se es-tablecen las siguientes multas máxi-mas (Cuadro N° 3):

CUADRO N° 3NUEVA ESCALA DE MULTAS

TIPO DE INFRACCIONES MONTOS MÁXIMOS

POR NIVELES

LEVES 50 UIT

GRAVES 100 UIT

MUY GRAVES 200 UIT

POR ACUMULACIÓN DE INFRACCIONES 300 UIT

III. Modificaciones al Regla-mento de la Ley General de Inspección del Trabajo

1. Generalidades

Con el fin de materializar los cam-bios operados en la labor inspectiva, el 7 de diciembre de 2013 fue publi-cado en el diario oficial El Peruano el Decreto Supremo N° 012-2013-TR, el cual modifica el Reglamento de la Ley General de Inspección del Trabajo.

De ese modo, se busca actualizar una serie de dispositivos referidos al cua-dro de multas y a otras medidas de suma importancia, las cuales entra-rán en vigencia el primer día del mes de marzo del año 2014. Las modifi-caciones principales serán reseñadas a continuación.

2. Nuevo catálogo de infracciones

Dentro de los cambios producidos en el Reglamento de la Ley General de Inspección del Trabajo (en adelante Reglamento de la LGI), se encuen-tra la calificación de las infraccio-nes referidas al registro de control de asistencia y al registro de los trabaja-dores en las planillas de pago o plani-llas electrónicas. Con la actual modi-ficatoria, ellas van a ser incorporadas dentro del artículo 25 del Reglamen-to de la LGI, referido a las infraccio-nes muy graves en materia de rela-ciones laborales.

Asimismo, se ha dispuesto un nue-vo tratamiento de la información y documentación relacionada con el ejercicio de las actividades de las

Sobre el particular, las sanciones que se impongan a las empresas califica-das como micro o pequeñas empre-sas se reducen en 50 %.

II. Reglamento de organi-zación y funciones de la Sunafil

De conformidad con lo establecido en la ley, dentro de las normas com-plementarias que tendrían que apro-barse se encuentra el Reglamento de Organización y Funciones de la Su-nafil. Así, el 7 de agosto de 2013 fue publicado en el diario oficial El Peruano el Decreto Supremo N° 007-2013-TR (en adelante el ROF de la Sunafil), el cual desarrolla de manera específica la estructura y el funciona-miento del respectivo organismo.

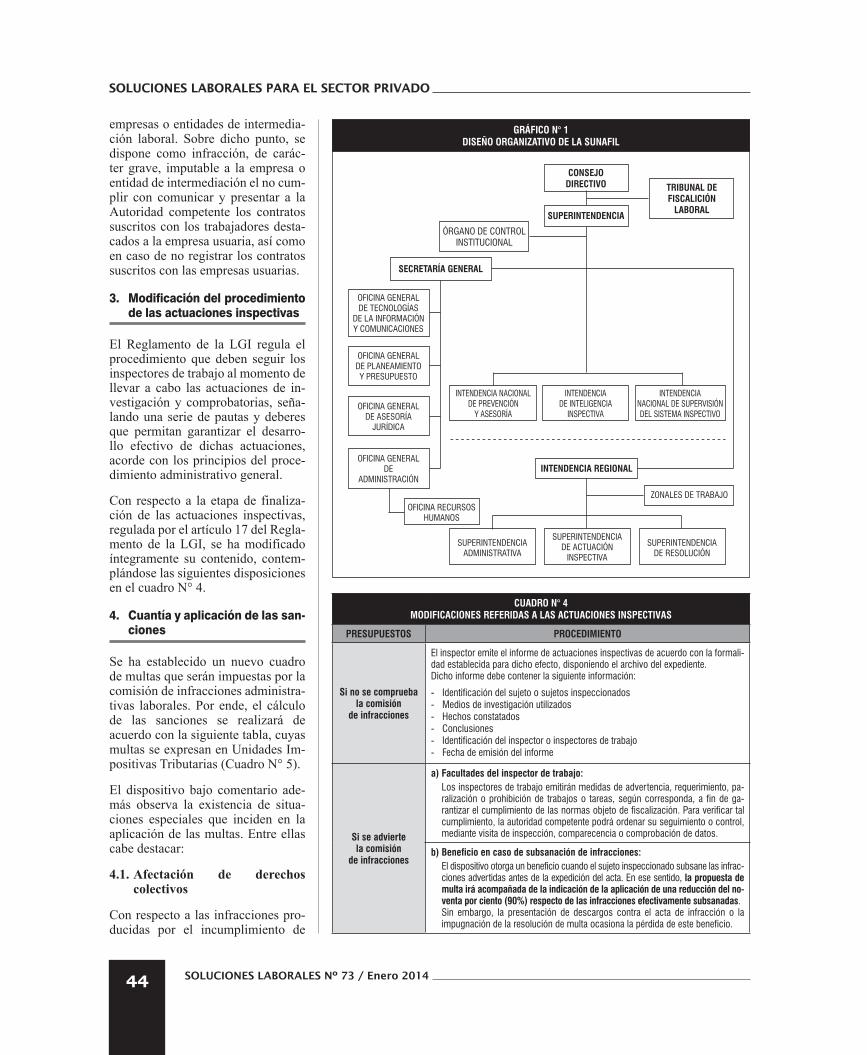

De esa manera, se instituye un nuevo diseño organizativo con el objeto de garantizar una actuación eficaz, au-tónoma e integral. Esto facilitará la puesta en marcha de una serie de me-didas administrativas, fiscalizado-ras y sancionatorias dentro del marco de la competencia establecida por la ley. Por ende, el marco institucional de la Sunafil se distribuye de la si-guiente manera (ver también el Grá-fico N° 1):

• Órganos de Alta Dirección.

• Órgano Resolutivo.

• Órgano de Control Institucional.

• Órganos de Administración In- terna.

• Órganos de Línea.

• Órganos Desconcentrados

SOLUCIONES LABORALES PARA EL SECTOR PRIVADO

44 SOLUCIONES LABORALES Nº 73 / Enero 2014

empresas o entidades de intermedia-ción laboral. Sobre dicho punto, se dispone como infracción, de carác-ter grave, imputable a la empresa o entidad de intermediación el no cum-plir con comunicar y presentar a la Autoridad competente los contratos suscritos con los trabajadores desta-cados a la empresa usuaria, así como en caso de no registrar los contratos suscritos con las empresas usuarias.

3. Modificación del procedimiento de las actuaciones inspectivas

El Reglamento de la LGI regula el procedimiento que deben seguir los inspectores de trabajo al momento de llevar a cabo las actuaciones de in-vestigación y comprobatorias, seña-lando una serie de pautas y deberes que permitan garantizar el desarro-llo efectivo de dichas actuaciones, acorde con los principios del proce-dimiento administrativo general.

Con respecto a la etapa de finaliza-ción de las actuaciones inspectivas, regulada por el artículo 17 del Regla-mento de la LGI, se ha modificado íntegramente su contenido, contem-plándose las siguientes disposiciones en el cuadro N° 4.

4. Cuantía y aplicación de las san-ciones

Se ha establecido un nuevo cuadro de multas que serán impuestas por la comisión de infracciones administra-tivas laborales. Por ende, el cálculo de las sanciones se realizará de acuerdo con la siguiente tabla, cuyas multas se expresan en Unidades Im-positivas Tributarias (Cuadro N° 5).

El dispositivo bajo comentario ade-más observa la existencia de situa-ciones especiales que inciden en la aplicación de las multas. Entre ellas cabe destacar:

4.1. Afectación de derechos colectivos

Con respecto a las infracciones pro-ducidas por el incumplimiento de

CONSEJODIRECTIVO

SUPERINTENDENCIA

INTENDENCIA REGIONAL

ÓRGANO DE CONTROL INSTITUCIONAL

OFICINA GENERAL DE TECNOLOGÍAS

DE LA INFORMACIÓN Y COMUNICACIONES

OFICINA GENERAL DE PLANEAMIENTO Y PRESUPUESTO

INTENDENCIA NACIONAL DE PREVENCIÓN

Y ASESORÍA

INTENDENCIA DE INTELIGENCIA

INSPECTIVA

INTENDENCIA NACIONAL DE SUPERVISIÓN DEL SISTEMA INSPECTIVO

OFICINA GENERAL DE ASESORÍA

JURÍDICA

OFICINA GENERAL DE

ADMINISTRACIÓN

OFICINA RECURSOS HUMANOS

SUPERINTENDENCIA ADMINISTRATIVA

SUPERINTENDENCIA DE RESOLUCIÓN

ZONALES DE TRABAJO

SUPERINTENDENCIA DE ACTUACIÓN

INSPECTIVA

SECRETARÍA GENERAL

TRIBUNAL DE FISCALICIÓN

LABORAL

GRÁFICO N° 1DISEÑO ORGANIZATIVO DE LA SUNAFIL

CUADRO N° 4MODIFICACIONES REFERIDAS A LAS ACTUACIONES INSPECTIVAS

PRESUPUESTOS PROCEDIMIENTO

Si no se comprueba la comisión

de infracciones

El inspector emite el informe de actuaciones inspectivas de acuerdo con la formali-dad establecida para dicho efecto, disponiendo el archivo del expediente.Dicho informe debe contener la siguiente información:

------

Identificación del sujeto o sujetos inspeccionadosMedios de investigación utilizadosHechos constatadosConclusionesIdentificación del inspector o inspectores de trabajoFecha de emisión del informe

Si se advierte la comisión

de infracciones

a) Facultades del inspector de trabajo: Los inspectores de trabajo emitirán medidas de advertencia, requerimiento, pa-ralización o prohibición de trabajos o tareas, según corresponda, a fin de ga-rantizar el cumplimiento de las normas objeto de fiscalización. Para verificar tal cumplimiento, la autoridad competente podrá ordenar su seguimiento o control, mediante visita de inspección, comparecencia o comprobación de datos.

b) Beneficio en caso de subsanación de infracciones:El dispositivo otorga un beneficio cuando el sujeto inspeccionado subsane las infrac-ciones advertidas antes de la expedición del acta. En ese sentido, la propuesta de multa irá acompañada de la indicación de la aplicación de una reducción del no-venta por ciento (90%) respecto de las infracciones efectivamente subsanadas.Sin embargo, la presentación de descargos contra el acta de infracción o la impugnación de la resolución de multa ocasiona la pérdida de este beneficio.

FISCALIZACIÓN LABORAL

45

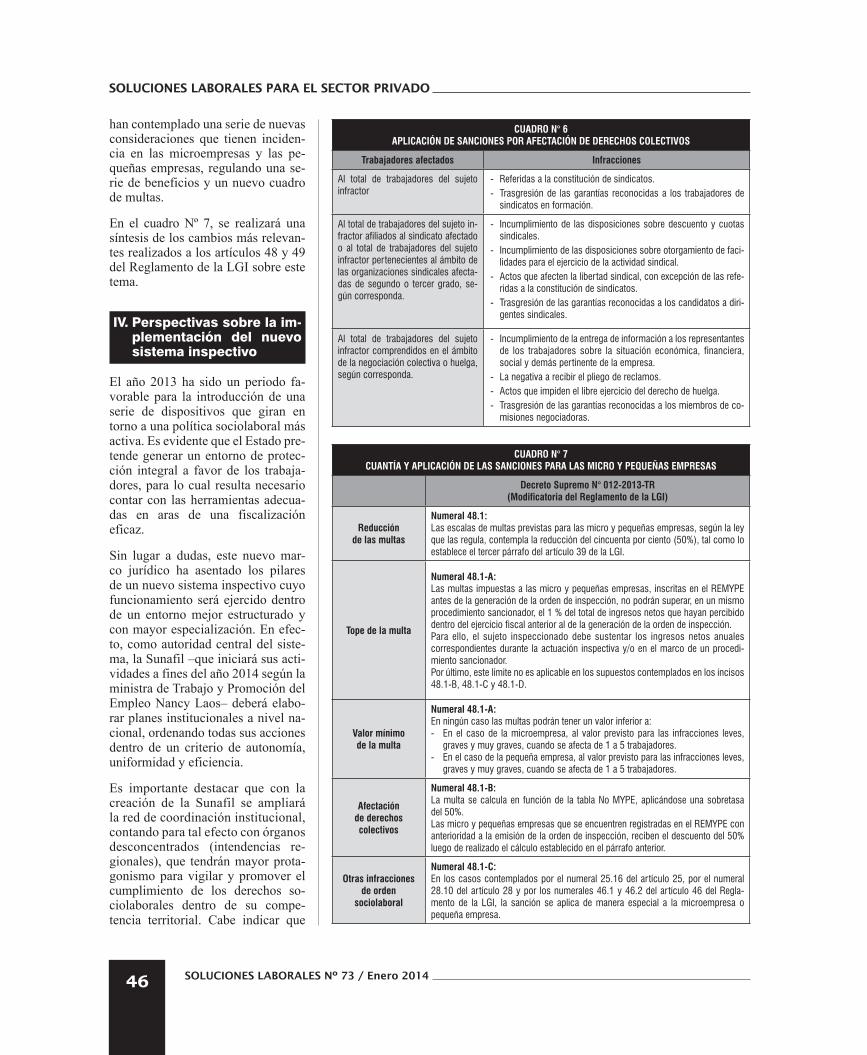

normas referidas a derechos colecti-vos, la norma ha dispuesto un trata-miento particular de los trabajadores afectados para el cálculo de la multa del modo siguiente (ver cuadro N° 6).

4.2. Otras infracciones de orden sociolaboral

La norma bajo comentario señala que se considerarán como trabajadores afectados al total de trabajadores de la empresa, en el caso de que se hayan cometido las siguientes infracciones:

- Incumplan con las disposicio-nes referidas a la protección de las mujeres trabajadoras duran-te los periodos de embarazo y lactancia.

- Incumplan la normativa sobre seguridad y salud en el trabajo, cuando cause muerte o invalidez permanente total o parcial.

- Se nieguen injustificadamente o impidan la entrada o permanen-cia en un centro de trabajo (o en algunas de sus áreas) a los super-visores inspectores, los inspec-tores de trabajo, los inspectores auxiliares, o peritos y técnicos designados oficialmente, para que se realice una inspección.

- Apliquen coacción, amenaza o violencia sobre los supervisores inspectores, los inspectores de tra-bajo y los inspectores auxiliares.

4.3. Infracciones insubsanables

La norma ordena el pago de la mul-ta equivalente a 200 UIT cuando se han cometido infracciones insubsa-nables, entre ellas se encuentran:

- El incumplimiento de las disposi-ciones relacionadas con el trabajo de los niños, niñas y adolescentes menores de 18 años de edad en relación de dependencia.

- Los actos vinculados con el tra-bajo forzoso, sea o no retribuido, y la trata o captación de personas con dicho fin.

CUADRO N° 5NUEVO CUADRO DE MULTAS

MICROEMPRESA

Gravedad dela infracción

Número de trabajadores afectados

1 2 3 4 5 6 7 8 9 10 y más

Leves 0.10 0.12 0.15 0.17 0.20 0.25 0.30 0.35 0.40 0.50

Graves 0.25 0.30 0.35 0.40 0.45 0.55 0.65 0.75 0.85 1.00

Muy graves 0.50 0.55 0.65 0.70 0.80 0.90 1.05 1.20 1.35 1.50

PEQUEÑA EMPRESA

Gravedad de la infracción

Número de trabajadores afectados

1 a 5 6 a 10 11 a 20 21 a 30 31 a 40 41 a50 51 a 60 61 a 70 71 a 99 100 y más

Leves 0.20 0.30 0.40 0.50 0.70 1.00 1.35 1.85 2.25 5.00

Graves 1.00 1.30 1.70 2.15 2.80 3.60 4.65 5.40 6.25 10.00

Muy graves 1.70 2.20 2.85 3.65 4.75 6.10 7.90 9.60 11.00 17.00

NO MYPE

Gravedad de la infracción

Número de trabajadores afectados

1 a 10 11 a 25 26 a 50 51 a 100 101 a 200

201 a 300

301 a 400

401 a 500

501 a 999 1000 y más

Leves 0.50 1.70 2.45 4.50 6.00 7.20 10.25 14.70 21.00 30.00

Graves 3.00 7.50 10.00 12.50 15.00 20.00 25.00 35.00 40.00 50.00

Muy graves 5.00 10.00 15.00 22.00 27.00 35.00 45.00 60.00 80.00 100.00

Si se advierte la comisión

de infracciones

c) Consecuencias de la no subsanación de la infracción:En el supuesto de que el sujeto inspeccionado no subsane las infracciones dentro del plazo otorgado para estos efectos, el inspector extenderá el acta de infracción correspondiente.

d) Accidentes de trabajo y enfermedad profesional:De presentarse un caso de accidente de trabajo o enfermedad profesional, el informe o acta de infracción, según corresponda, deberá señalar:- La forma en que se produjeron;- Sus causas; y,- Sujetos responsables (de haberlos)En el informe o acta debe especificarse si, a criterio del inspector de trabajo, estos se debieron a la ausencia de medidas de seguridad y salud en el trabajo.Asimismo, deberán detallarse las medidas correctivas que se adoptaron para evitar, en un futuro, la ocurrencia de dichas contingencias.

e) Tratamiento de los documentos inspectivos:Al expediente de inspección se adjuntan las copias de los documentos obtenidos durante las actuaciones inspectivas. El cierre del expediente será decretado bajo responsabilidad por los supervisores inspectores o directivos según sea el caso. De ese modo, el cierre del expediente se realizará siempre que la inspección haya cumplido su finalidad, salvo que concurran circunstancias que imposibi-litan la actuación de la inspección. En ese caso, de ser pertinente, se remitirán copias certificadas de lo actuado al Procurador Público del Sector para que pro-ceda a interponer la denuncia penal correspondiente ante el Ministerio Público.

Cabe indicar que solo se aplicará esta multa si el empleador no cuenta con la condición de microempresa ni de pequeña empresa.

Finalmente, por la comisión de este tipo de infracciones, no se aplicará ni la reducción de la multa tipificada por el artículo 40 de la LGI, ni tampoco

el beneficio del 90% por la subsana-ción de la infracción de acuerdo con lo comentado en párrafos anteriores.

5. Situación de las microempresas y pequeñas empresas

Las modificaciones previstas por el Decreto Supremo N° 012-2013-TR

SOLUCIONES LABORALES PARA EL SECTOR PRIVADO

46 SOLUCIONES LABORALES Nº 73 / Enero 2014

han contemplado una serie de nuevas consideraciones que tienen inciden-cia en las microempresas y las pe-queñas empresas, regulando una se-rie de beneficios y un nuevo cuadro de multas.

En el cuadro Nº 7, se realizará una síntesis de los cambios más relevan-tes realizados a los artículos 48 y 49 del Reglamento de la LGI sobre este tema.

IV. Perspectivas sobre la im-plementación del nuevo sistema inspectivo

El año 2013 ha sido un periodo fa-vorable para la introducción de una serie de dispositivos que giran en torno a una política sociolaboral más activa. Es evidente que el Estado pre-tende generar un entorno de protec-ción integral a favor de los trabaja-dores, para lo cual resulta necesario contar con las herramientas adecua-das en aras de una fiscalización eficaz.

Sin lugar a dudas, este nuevo mar-co jurídico ha asentado los pilares de un nuevo sistema inspectivo cuyo funcionamiento será ejercido dentro de un entorno mejor estructurado y con mayor especialización. En efec-to, como autoridad central del siste-ma, la Sunafil –que iniciará sus acti-vidades a fines del año 2014 según la ministra de Trabajo y Promoción del Empleo Nancy Laos– deberá elabo-rar planes institucionales a nivel na-cional, ordenando todas sus acciones dentro de un criterio de autonomía, uniformidad y eficiencia.

Es importante destacar que con la creación de la Sunafil se ampliará la red de coordinación institucional, contando para tal efecto con órganos desconcentrados (intendencias re-gionales), que tendrán mayor prota-gonismo para vigilar y promover el cumplimiento de los derechos so-ciolaborales dentro de su compe-tencia territorial. Cabe indicar que

CUADRO N° 6APLICACIÓN DE SANCIONES POR AFECTACIÓN DE DERECHOS COLECTIVOS

Trabajadores afectados Infracciones

Al total de trabajadores del sujeto infractor

- Referidas a la constitución de sindicatos.- Trasgresión de las garantías reconocidas a los trabajadores de

sindicatos en formación.

Al total de trabajadores del sujeto in-fractor afiliados al sindicato afectado o al total de trabajadores del sujeto infractor pertenecientes al ámbito de las organizaciones sindicales afecta-das de segundo o tercer grado, se-gún corresponda.

- Incumplimiento de las disposiciones sobre descuento y cuotas sindicales.

- Incumplimiento de las disposiciones sobre otorgamiento de faci-lidades para el ejercicio de la actividad sindical.

- Actos que afecten la libertad sindical, con excepción de las refe-ridas a la constitución de sindicatos.

- Trasgresión de las garantías reconocidas a los candidatos a diri-gentes sindicales.

Al total de trabajadores del sujeto infractor comprendidos en el ámbito de la negociación colectiva o huelga, según corresponda.

- Incumplimiento de la entrega de información a los representantes de los trabajadores sobre la situación económica, financiera, social y demás pertinente de la empresa.

- La negativa a recibir el pliego de reclamos.- Actos que impiden el libre ejercicio del derecho de huelga.- Trasgresión de las garantías reconocidas a los miembros de co-

misiones negociadoras.

CUADRO N° 7CUANTÍA Y APLICACIÓN DE LAS SANCIONES PARA LAS MICRO Y PEQUEÑAS EMPRESAS

Decreto Supremo N° 012-2013-TR(Modificatoria del Reglamento de la LGI)

Reducción de las multas

Numeral 48.1:Las escalas de multas previstas para las micro y pequeñas empresas, según la ley que las regula, contempla la reducción del cincuenta por ciento (50%), tal como lo establece el tercer párrafo del artículo 39 de la LGI.

Tope de la multa

Numeral 48.1-A:Las multas impuestas a las micro y pequeñas empresas, inscritas en el REMYPE antes de la generación de la orden de inspección, no podrán superar, en un mismo procedimiento sancionador, el 1 % del total de ingresos netos que hayan percibido dentro del ejercicio fiscal anterior al de la generación de la orden de inspección. Para ello, el sujeto inspeccionado debe sustentar los ingresos netos anuales correspondientes durante la actuación inspectiva y/o en el marco de un procedi-miento sancionador.Por último, este límite no es aplicable en los supuestos contemplados en los incisos 48.1-B, 48.1-C y 48.1-D.

Valor mínimo de la multa

Numeral 48.1-A:En ningún caso las multas podrán tener un valor inferior a:- En el caso de la microempresa, al valor previsto para las infracciones leves,

graves y muy graves, cuando se afecta de 1 a 5 trabajadores.- En el caso de la pequeña empresa, al valor previsto para las infracciones leves,

graves y muy graves, cuando se afecta de 1 a 5 trabajadores.

Afectación de derechos colectivos

Numeral 48.1-B:La multa se calcula en función de la tabla No MYPE, aplicándose una sobretasa del 50%.Las micro y pequeñas empresas que se encuentren registradas en el REMYPE con anterioridad a la emisión de la orden de inspección, reciben el descuento del 50% luego de realizado el cálculo establecido en el párrafo anterior.

Otras infracciones de orden

sociolaboral

Numeral 48.1-C:En los casos contemplados por el numeral 25.16 del artículo 25, por el numeral 28.10 del artículo 28 y por los numerales 46.1 y 46.2 del artículo 46 del Regla-mento de la LGI, la sanción se aplica de manera especial a la microempresa o pequeña empresa.

FISCALIZACIÓN LABORAL

47

uno de los problemas más patentes de la antigua estructura dirigida por la MTPE fue asignar funciones ins-pectivas a las direcciones regiona-les de trabajo, contingencia que sería sorteada por la nueva conformación institucional.

Del mismo modo, forma parte de las potestades de la Sunafil la con-certación de convenios con los go-biernos locales y las instituciones públicas y privadas, lo cual impul-sará la formación de vínculos entre los mismos órganos estatales y los distintos actores de la sociedad ci-vil. Este enfoque multisectorial será vital para promover el respeto de los derechos de los trabajadores en las distintas instancias y bajo un alcan-ce nacional.

Uno de los puntos que tendrá más impacto es la creación del Tribunal de Fiscalización Laboral. Esto per-mitirá la uniformización de los cri-terios aplicados por los inspectores de trabajo, asegurando de ese modo la predictibilidad en las actuacio-nes de fiscalización. Específicamen-te, la ley de creación de la Sunafil y el ROF han fijado dentro de las ta-reas del Tribunal de Fiscalización Laboral la expedición de resolucio-nes en calidad de precedentes de ob-servancia obligatoria, cuya meta es la interpretación –de modo expreso y con carácter general– del sentido de los textos legales sobre las materias bajo su competencia. No cabe duda de que esto mejorará el talante técni-co del cuerpo de inspectores, quienes podrán contar con mayores elemen-tos de juicio para imponer sanciones o sugerir recomendaciones en cada caso concreto.

En definitiva, la elaboración de un marco menos discrecional para la imposición de las sanciones tiene que estar aunado a un perfil menos represivo, criterio que ha tomado en cuenta la legislación bajo examen al establecer dentro de las funcio-nes de la Sunafil la promoción de procesos educativos y de difusión

informativa. Si lleva a la práctica estas consideraciones, la Sunafil se convertirá en un instrumento fun-damental para la formalización del empleo, teniendo como base el fo-mento de una cultura de respeto a las normas laborales.

Sin dejar de lado las fortalezas y oportunidades que ofrece la imple-mentación de la Sunafil, existen cier-tos escollos que deben ser superados para su real puesta en marcha. Entre ellas tenemos:

a) Necesidad de mayores recur-sos y de un aumento salarial de los inspectores para afron-tar los cambios estructurales y funcionales: Primeramente, para que un organismo cumpla las funciones inherentes a su na-turaleza, debe contar con una se-rie de factores que mantengan su vitalidad. Un factor indispen-sable es la disposición de recur-sos suficientes, lo cual resulta di-fícil de sostener para el caso del MTPE, dado que es uno de los organismos con más bajo presu-puesto. Dicho escenario se agra-va aún más cuando una de las pretensiones de la división nacio-nal de Trabajo es aumentar el nú-mero de inspectores, proyección que no guarda proporcionalidad con la realidad remunerativa ca-lamitosa de dichos funcionarios,

La multa se calcula en función de la tabla No MYPE, aplicándose una sobretasa del 50%.Las micro y pequeñas empresas que se encuentren registradas en el REMYPE con anterioridad a la emisión de la orden de inspección, reciben el descuento del 50% luego de realizado el cálculo establecido en el párrafo anterior.

Infracciones insubsanables

Numeral 48.1-D:Las multas a imponerse respecto de las infracciones tipificadas en los numerales 25.7 y 25.18 del artículo 25 del Reglamento de la LGI tienen el carácter de insubsa-nables. Se aplican del modo siguiente:- 50 UIT para el caso de las microempresas registradas como tales en el

REMYPE, siempre que la inscripción sea anterior a la emisión de la orden de inspección.

- 100 UIT para el caso de las pequeñas empresas registradas como tales en el REMYPE, siempre que la inscripción sea anterior a la emisión de la orden de inspección.

Reiteración de infracciones

Artículo 49:En los casos de infracciones reiteradas, no se aplica el tope al que alude el numeral 48.1-A.

resultando imperativa una mejora salarial que redunde en un mayor compromiso institucional de par-te de ellos.

b) Alarma de los empleadores por el incremento de las multas: Una de las decisiones más criti-cadas por los empresarios, al dic-tarse la ley de creación de la Su-nafil, fue el incremento del monto de las multas. Dejando de lado el pronunciamiento oficial que lla-ma a la calma al sector empresa-rial bajo el argumento de “quien no la debe no la teme”, cabe exa-minar a profundidad si dicha me-dida favorecerá la reducción del índice de las faltas laborales o si más bien alentará la informa-lidad. Si bien las modificacio-nes realizadas al Reglamento de la Ley General de Inspección del Trabajo incorporan una serie de beneficios en caso de que se sub-sanen las infracciones laborales, no hay que olvidar que el interés en potenciar la formalidad labo-ral y el cumplimiento de los dere-chos laborales está dirigido prin-cipalmente a los sectores más precarios que ocupan más del 75% de la PEA. En ese sentido, hay que prestar atención de que la mayor onerosidad de la esca-la de multas puede incentivar in-directamente el aumento del mer-cado informal.

SOLUCIONES LABORALES PARA EL SECTOR PRIVADO

48 SOLUCIONES LABORALES Nº 73 / Enero 2014

c) Necesidad de un enfoque inte-gral para combatir la informa-lidad laboral: Opinamos que la adopción de medidas legales no es suficiente para impulsar la formalidad, promover el traba-jo decente y evitar el abuso pa-tronal. El Estado, antes que una entidad punitiva, está llamado

a acompañar el desarrollo de las empresas mediante accio-nes concretas bien perfiladas, fi-jando incentivos para propiciar el respeto de las obligaciones sociolaborales.

En conclusión, si bien son va-rias las causas de la informalidad

y precariedad laboral, la existen-cia de un buen liderazgo operati-vo en el sistema inspectivo, com-plementado con la participación de un grupo de funcionarios y servido-res públicos conscientes de su mi-sión y bien remunerados, determi-nará en gran parte el éxito de esta iniciativa.