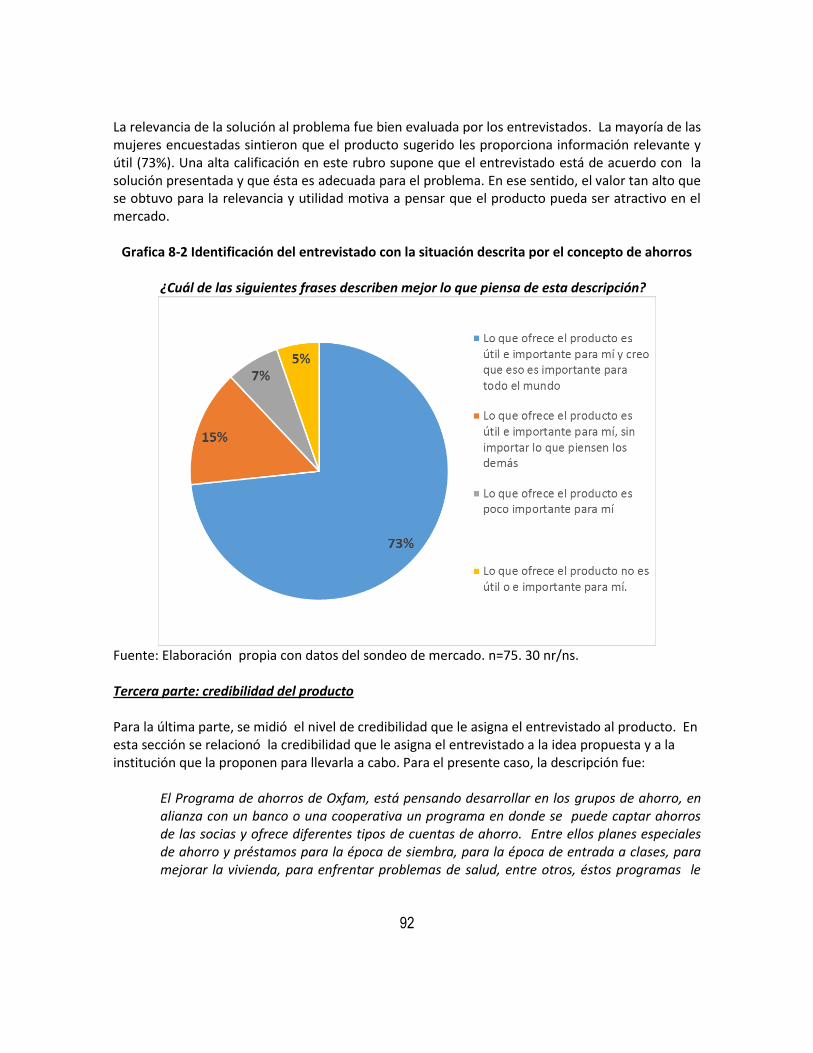

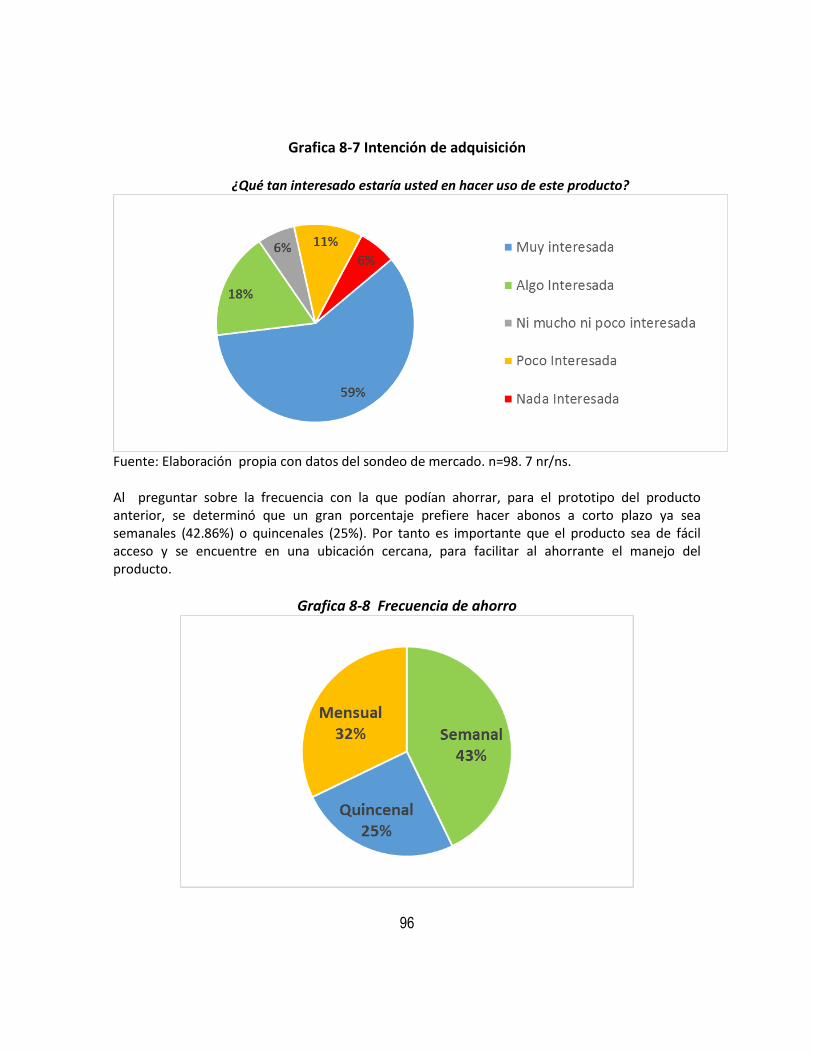

i nvestigación de productos y servicios financieros para...

TRANSCRIPT

Informe Final

CONSULTORÍA:

Estudio de Mercado en Guatemala

“Investigación de productos y servicios financieros para mujeres de bajos ingresos

en Guatemala”

Presentada a:

OXFAM

Proyecto ATN/ME-13715- GUA “Promoviendo Grupos de Ahorro en

comunidades rurales de Guatemala”

Presentada por: Iris Villalobos Barahona

Ciudad Guatemala, Noviembre 2014

2

ÍNDICE I. INTRODUCCIÓN ................................................................................................................... 4

II. OBJETIVOS DEL ESTUDIO Y METODOLOGÍA DE TRABAJO ................................................. 11

2.1 Objetivo general .............................................................................................................. 11

2.2 Objetivos específicos. ...................................................................................................... 11

2.3 Metrología de trabajo ...................................................................................................... 12

2.4 Actores y Delimitación Territorial. ................................................................................... 13

2.5 Instrumentos de Investigación ......................................................................................... 14

2.5 Variables de Investigación ............................................................................................... 15

III. CONTEXTO ECONOMICO SOCIAL ...................................................................................... 17

3.1. Aspectos Socioeconómicos y demográficos. .................................................................. 17

3.2 Educación ......................................................................................................................... 18

3.3 Trabajo ............................................................................................................................ 19

3.4 Contexto: área de influencia del proyecto ...................................................................... 20

IV. ALCANCE: LOS GRUPOS DE AHORRO Y CREDITO .............................................................. 23

4.1 Socias y comunidades atendidas ..................................................................................... 23

4.2 Préstamos otorgados ....................................................................................................... 26

V. ANÁLISIS DEL MARCO LEGAL DESDE UNA PERSPECTIVA DE INCLUSIÓN FINANCIERA. .... 29

VI. ANÁLISIS DE LA DEMANDA ................................................................................................ 32

6.1 Datos socioeconómicos de los Grupos de Ahorro Comunitarios .................................... 32

6.2 Uso de la telefonía celular ............................................................................................... 34

6.3 Acceso a servicios financieros ......................................................................................... 35

6.5 Percepción sobre los Grupos de Ahorro y Préstamo Comunitario .................................. 40

6.6 Valoración de atributos de los Servicios Financieros ...................................................... 42

6.7 Servicios demandados por las Socias de los grupos de Ahorro y Préstamo Comunitario 46

6.8 Inversiones con los ahorros y los créditos ...................................................................... 47

6.9 El uso del ahorro vs el uso del crédito ............................................................................ 49

6.10 Consideraciones con respecto a la demanda de servicios financieros .......................... 50

3

6.11 Necesidad de las mujeres de aperturar cuentas de ahorro en las instituciones financieras.

51

6.12 Estimación de la Demanda de crédito ........................................................................... 53

6.13 Gustos y preferencias de las socias de los grupos de ahorro y Préstamo Comunitario por la

asociatividad. ......................................................................................................................... 55

VII. ANÁLISIS DE LA OFERTA DE SERVICIOS FINANCIEROS ...................................................... 58

7.1 Sistema Bancario .............................................................................................................. 58

7.2 Microfinancieras .............................................................................................................. 64

7.3 Micoope ........................................................................................................................... 66

7.4 Productos ofertados en el mercado ................................................................................ 70

7.5 Caracterización de la oferta de productos orientados al mercado meta ........................ 71

7.6 Oferta de productos identificada por las socias de los grupos de ahorro comunitario .. 83

7.7 Interés y flexibilidad para el diseño y construcción de nuevos productos. .................... 84

7.8 Top of mind de las instituciones financieras en la región ............................................... 85

VIII. DEMANDA DE PRODUCTOS ACORDES A LAS NECESIDADES DE LAS MUJERES ................. 90

8.1 Evaluación de ideas de productos.................................................................................... 90

IX. PERFILES DE PRODUCTOS FINANCIEROS ........................................................................... 98

9.1 Plan de ahorro MI SUEÑO ................................................................................................ 99

9.2 Plan PRESTI AHORRO ....................................................................................................... 99

9.3 Crédito grupal: respaldado parcialmente con ahorro ................................................... 102

9.4 Estrategia de Implementación de los prototipos propuestos ....................................... 105

X. CONCLUSIONES Y RECOMENDACIONES .......................................................................... 106

10.1 Conclusiones y recomendaciones ................................................................................ 106

XI. ANEXOS ........................................................................................................................... 111

11.1 Anexo 1: Guía Técnica para Grupos Focales ................................................................ 111

11.2 Anexo 2: Instrumento de Entrevista Estructura a socias para aplicar a los grupos de ahorro

y crédito 117

4

RESUMEN EJECUTIVO El presente documento presenta el resultado de la consultoría “Investigación de productos y

servicios financieros para mujeres de bajos ingresos en Guatemala””. Los objetivos de la

investigación son: Identificar la oferta financiera dirigida a mujeres de bajos ingresos a nivel

regional de Alta y Baja Verapaz, constituida por la banca que atienden dichos segmentos,

cooperativas e instituciones de micro finanzas; y la demanda de las mujeres de los grupos de

ahorro en relación a los productos actuales o la creación de nuevos productos y servicios

financieros adecuados a sus necesidades.

El estudio se realiza en el marco del Proyecto “Promoviendo Grupos de Ahorro Comunitario

entre Mujeres Rurales en Guatemala”. Este proyecto busca la promoción de grupos de ahorro

en distintas comunidades de los departamentos de Baja y Alta Verapaz.

Para la realización del estudio se diseñó una metodología que combina elementos cuantitativos

basados en fuentes primarias y secundarias y un estudio cualitativo basado en fuentes de

consulta primaria, especialmente los grupos de mujeres.

El perfil socioeconómico de los Grupos de Ahorro y Préstamo Comunitario, según las

encuestas realizadas; está compuesto por mujeres de bajos ingresos, entre los 20 y 40 años

de edad, tienen un promedio de cuatro hijos, mantienen un núcleo familiar estable, el 80%

de las encuestadas son personas casados o unidas a su conyugue. El perfil educativo de los

grupos es bajo, el 59% solo ha podido cursar sus estudios a nivel primario, el 17% no tiene

ningún tipo de educación.

La estrategia del proyecto se basa en formar grupos de mujeres y fomentar el ahorro entre las

participantes. A agosto del 2014, el total de socias de los grupos en Baja Verapaz es de 2,121 y en

Alta Verapaz de 1,865. El monto de ahorro en el departamento de Baja Verapaz asciende a

Q.822, 075.05 y en Alta Verapaz a Q.623, 436.95. El total de préstamos asciende a Q1,

095,330.00 (USD 146,044.00), con un promedio por grupo de Q 8,746.87 (USD 1,166.25), cada

socia en promedio tiene un préstamo Q277.79 (USD 37.04) Un 45.3% de las socias, tienen

préstamos.

El entorno de industria de servicios microfinancieros en Guatemala muestra que a las entidades

financieras no bancarias, carecen de un marco regulatorio y la mayoría no cuenta con ningún tipo

de supervisión, ni autorregulación. En la actualidad se puede señalar que esta situación está

provocando la entrada de una cantidad de oferentes con diversas fuentes de capital, que está

5

provocando una crisis en el sector financiero y sobreendeudamiento de los clientes, asi como la

quiebra de algunas intermediarias financieras. Durante los últimos años las entidades reguladoras

están trabajando en el tema de la regulación de la industria. También se observa se han dictado

unas serie de leyes que están orientadas a facilitar procesos de inclusión financiera; dentro de

esas leyes se identifican las siguientes: Ley de Sociedades de Garantías, Reglamento para la

realización de Operaciones y Prestación de Servicios por medio de Agentes Bancarios (JM65-2010)

y Reglamento para la Prestación de Servicios Financieros Móviles (JM-120-2011).

Los resultados del estudio muestran que a pesar de la diversidad de oferentes, las mujeres socias

de los Grupos de Ahorro y Préstamo Comunitario, tienen un nivel de acceso bajo a los servicios

financieros. La mayoría de las mujeres consultadas, 67.62% dijeron que no tienen acceso a los

servicios financieros de una institución. Los Grupos de Ahorro y Préstamo Comunitario, se han

convertido en la principal fuente de financiamiento de sus integrantes. El 67% de las encuestadas

han recibido financiamiento a través de algún Grupo de Ahorro y Préstamo Comunitario. De igual

forma el principal medio de ahorro es a través de los grupos de ahorro (60%). El uso de

instituciones financieras como bancos, aún no ha tenido un impacto alto dentro de los grupos, la

mayoría de los integrantes no acostumbran mantener sus ahorros en bancos, solamente el 5% de

todas los encuestadas afirmó mantener sus ahorros en estas instituciones. La principal razón por la

cual las encuestadas ahorran en los grupos es por la cercanía.

El comportamiento de los ahorros de los grupos ha tenido un impacto en sus integrantes, el 65%

manifestó que sus ahorros habían aumentado en los últimos 12 meses.

En relación al destino de los ahorros, son utilizados para cubrir necesidades básicas como

alimentación (37%) y educación (22%). Otros aspectos como mejoras de su vivienda (3%) y los

servicios de salud (11%) son difíciles de cubrir con sus ahorros, por lo que necesitan de un

financiamiento. El destino para los créditos solicitados por los grupos de ahorro y préstamo

comunitario, es el financiamiento para sus negocios (46%); estos recursos económicos son

utilizados para adquirir materia prima, siembra de cultivos, compra de animales, productos

terminados, entre otros. La alimentación, salud y educación representan el segundo destino con

45%.

Los resultados de los grupos focales revelan que las integrantes identifican como principal

elemento para participar en el Grupo de Ahorros y Préstamo Comunitario, la posibilidad real de

guardar un monto de dinero en forma de ahorro que no pueden gastar, y que a la vez ese ahorro

les facilite tener acceso al crédito en caso de emergencias. Los dos aspectos positivos más

importantes del sistema de ahorro en los grupos son; en primer lugar la opción de tener acceso a

6

dinero en forma rápida y en segundo lugar que el dinero disponible lo puedan usar para atender

emergencias familiares.

El cálculo de la demanda de crédito de los Grupos de Ahorro y Préstamo Comunitario se estimó

como base al monto demandado por las socias y el número de socias. En el departamento de

Baja Verapaz la demanda real es de Q 4,242,000 y la demanda potencial de Q.8,484,000. La

demanda puede ser ajustada a un 75% tomando en consideración las socias que dijeron tener

algún interés en crédito. En el departamento de Alta Verapaz la demanda real es de Q 3, 680,000

y una potencial de Q. 7, 360,000.

Según los resultados de la consulta a las socias, la preferencia es la de continuar operando con los

grupos de ahorro y crédito. En general no desean operar con otras entidades financieras ya que

consideran que trabajar con una entidad financiera implica que ellas no van a obtener beneficios y

lo que van a generar es que la entidad obtenga el beneficio de los intereses que actualmente ellas

logran capitalizar. El concepto de afiliación que visualizan es más de representatividad y una

instancia para la comercialización de productos, en donde conserven los beneficios de la

intermediación financiera.

Al igual que en el resto del país la oferta de servicios financieros en Alta y Baja Verapaz, está

representada por entidades del Sistema Bancario Nacional, Cooperativas de ahorro y crédito,

afiliadas a MICOOPE e instituciones microfinancieras que ofertan principalmente microcréditos. La

oferta bancaria está representada por la presencia de un total de 13 bancos, los cuales ofrecen sus

servicios por medio de agencias y agentes bancarios. En toral operan ciento treinta y ocho

agencias y 475 agentes bancarios. Los bancos que tienen el mayor número de agencias son

Banrural con un total de sesenta y seis agencias (47.8%), seguido por Banco Agromercantil con

catorce agencias, Banco GyT Continental con trece agencias, Banco Industrial con nueve agencias,

Banco Azteca con nueve; otros bancos presentes son Banco de los trabajadores, Banco

Reformador, Crédito Hipotecario Nacional, Banco de Antigua, Bancos Inmobiliario, Internacional,

Banco de América Central y Citibank. Del total de agentes 227 son del banco G y T continental, 152

son de Banrural y 93 del Banco industrial.

La oferta de servicios microfinancieros en la región está representada por: Finca, Fondesol,

Credichapin, Génesis Empresarial, Fundea y Fundación El Centavo. El número de puntos de

servicio con que operan en total asciende 35, (30 puntos en Alta Verapaz y 5 en Baja Verapaz). El

mayor número de puntos de servicio lo tiene Génesis Empresarial y FUNDEA, con 11 puntos,

seguidas de CREDICHAPIN que opera con 8 puntos, 7 en Alta Verapaz y uno en Baja Verapaz.

Las microfinancieras en general ofertan productos que van dirigidos a segmentos pobres de la

población. Operan con la metodología de bancos comunales y crédito individual. No ofrecen el

7

producto de ahorros. La única entidad que oferta un producto de ahorros en Fundacen, la cual

opera por medio de Empresas de Crédito Comunal, con participación accionaria de los socios y

socias.

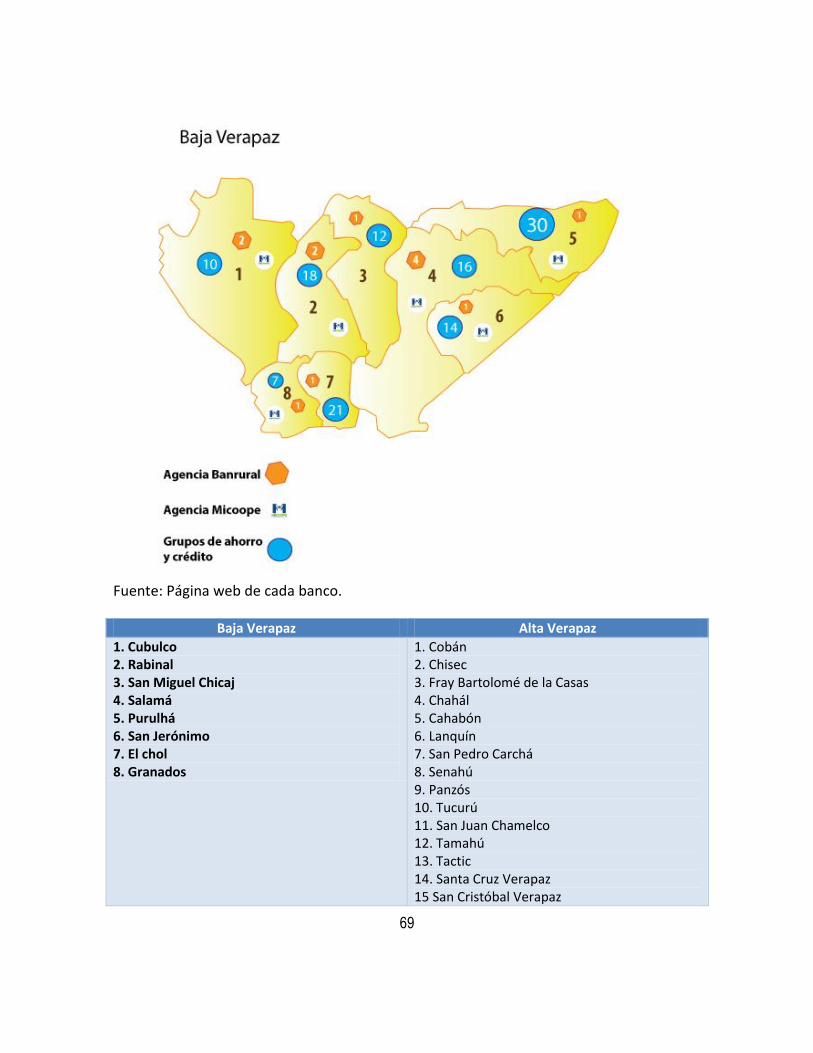

Del sistema cooperativo, se reportan tres cooperativas de MICOOPE, con importante presencia en

la zona de cobertura del proyecto; COOPSAMA, Cooperativa Cobán y COSANJER. Las cooperativas

ofrecen sus servicios a través de agencia y agentes MICOOPE. En total el sistema MICOOPE en Alta

y Baja Verapaz, ofrece sus servicios a través de 19 agencias y 23 agentes MICOOPE, para un total

de 42 puntos de servicio. COOPSAMA con presencia principalmente en Baja Verapaz y un punto de

servicio en Cobán. Cooperativa Cobán con fuerte presencia en Alta Verapaz y COSANJER con

presencia en Baja Verapaz.

Para complementar el análisis de la oferta, se evaluó el posicionamiento o “Top of Mind”. A nivel

general la institución con el mayor posicionamiento fue Banrural, seguido de Génesis Empresarial

y los Grupos de Ahorro y Crédito Comunitario. Banrural obtuvo la mayoría de las menciones (50%)

superando en alto porcentaje al resto de instituciones, lo cual indica que esta institución mantiene

un fuerte y claro posicionamiento en la mente de la población, Génesis empresarial posee un 15%

de las menciones y los Grupos de Ahorro y Préstamo Comunitario un 8%.

En relación a los productos ofertados por el sistema financiero, se identificaron varios productos

financieros que pueden ser atractivos para los Grupos de Ahorro y Préstamo Comunitario, entre

ellos: Señora Cuenta y Mi Fondo amigo, ofertado por Banrural; Ahorros Serie A, de Banco GyT

Continental, Cuenta de Ahorro Guardadito de Banco Azteca y Crédito Grupal de Banco Azteca y la

Ahorradita de BANTRAB. También los productos ofertados por MICOOPE. En términos generales

todas las cooperativas agremiadas en MICOOPE ofertan los mismos productos. La diferencia está

principalmente en la forma en que mercadean los productos. Entre los productos ofertados por

Micoope, que pueden ser atractivos para los grupos se identificaron: el ahorro corriente, el ahorro

a plazos y las líneas de crédito para consumo, vivienda y agricultura.

Se pudo observar en la investigación, que la oferta de servicios financieros identificada por las

socias de los grupos de ahorro es muy reducida. Logran identificar la oferta de servicios financieros

de Banrural. En segundo lugar identifican a algunas cooperativas pertenecientes a MICOOPE que

se ubica en zonas cercanas a sus lugares de residencia, específicamente a COOSANJER,

COOPSAMA y Cobán. En tercer lugar mencionan como organizaciones conocidas a

microfinancieras como Génesis Empresarial, Fondesol, Compartamos, Fundación el Centavo y

Credichapin.

8

Dentro de los actores claves que están facultados legalmente para implementar productos de

ahorro son las cooperativas de ahorro y crédito y los bancos. Dentro de esos actores se identifican

principalmente dos que muestran mayor flexibilidad y disponibilidad, para ofertar servicios al

segmento de las mujeres de bajos recursos; cooperativas afiliadas a MICOOPE y Banrural.

Para efectos de la presente investigación se priorizó el consultar sobre el interés y la flexibilidad

para el diseño de nuevos productos y servicios a las cooperativas agremiadas en MICOOPE, que

tienen presencia en la zona del proyecto. Como resultado de las consultas, se puede señalar que el

sistema MICOOPE muestra flexibilidad y apertura a innovar en productos y servicios financieros

que correspondan a las necesidades de las socias de los grupos.

Para conocer las preferencias de las mujeres por productos financieros, se elaboraron conceptos

de productos a ser evaluados por las encuestadas, observándose un alto nivel de aceptación de los

prototipos propuestos. Los conceptos iban enfocados a productos de ahorro programado y crédito

para inversiones familiares y empresariales. Con base en esos conceptos de productos se

elaboraron los perfiles de prototipos de productos que fueron identificados en el estudio y que

pueden responder a las necesidades de las clientas de los Grupos de Ahorro y Préstamo

Comunitario. Esos prototipos de productos son: (I) Plan de ahorro Mi Sueño y Plan Presti Ahorro,

(II) Crédito Grupal, respaldado parcialmente con los ahorros

El Plan de Ahorro Mi Sueño, es un producto de ahorro programado, similar al que operan las

socias de los grupos de ahorro y Préstamo Comunitario, solo que su operación se hará a través de

una entidad financiera y con un plazo mayor. El Plan PRESTI- AHORRO va dirigido a socias que

proyectan adquirir un activo fijo que demanda una inversión mayor. Mediante este plan la socia

ahorra una cantidad de dinero y posteriormente puede hacerse acreedora de un préstamo para

completar el monto deseado para adquirir el bien. El tercer producto es El crédito Grupal es una

línea de crédito respaldada en los ahorros de las socias. El producto, permitirá al grupo de ahorro

y crédito disponer de un lugar seguro en dónde depositar sus ahorros con un rendimiento

aceptable a la vez que le provee liquidez permanentemente y reduce los costos de transacción en

el financiamiento para capital de trabajo. El producto “Crédito Grupal” surge de las necesidades

de financiamiento de las socias de los grupos de ahorro y crédito, ya que en la mayoría de los

casos no se logra satisfacer las demandas de crédito de sus socias.

Se identifican como aliados para operar los prototipos de productos financieros las cooperativas

de ahorro y crédito de MICOOPE y Banrural.

9

I. INTRODUCCIÓN

En este documento, Iris Villalobos, consultora especializada en microfinanzas, presenta el

informe final en versión borrador para validación de la consultoría “Estudio de Mercado”.

Según entendimiento de los términos de referencia, la consultoría consiste en:

(a) Identificar y analizar la oferta disponible de servicios financieros para mujeres rurales

provenientes de la banca, cooperativas y micro financieras.

( b ) Identificar y analizar las necesidades financieras y el interés de las mujeres rurales de los

grupos de ahorro de obtener otros servicios o productos de la banca, cooperativas y micro

financieras

(c) Consultar sobre el interés, disponibilidad y flexibilidad de las micro financieras,

cooperativas y banca u organismos de cooperación en las áreas del proyecto, para

diseñar, atender y/o adoptar productos para las mujeres de los grupos de ahorro, sus

implicaciones en relación al marco regulatorio del país y propuesta de las modalidades

posibles.

(d) Consultar a las mujeres de los grupos de ahorro, los gustos y preferencias en participar

en procesos de asociatividad como redes de mujeres, demandar productos financieros,

en la banca, cooperativas u otra modalidad con pertinencia cultural.

Para el cumplimiento de los objetivos, se planteó la realización de un estudio cuantitativo

basado en fuentes primarias y secundarias y un estudio cualitativo basado en fuentes de consulta

primaria, especialmente los grupos de mujeres. Para la investigación de ciertos temas puntuales

se realizaron entrevistas individuales.

La propuesta contempla como abordaje central el análisis de la oferta, el análisis de la

demanda de las mujeres de los grupos de ahorro de productos actuales o la creación de nuevos

productos y servicios financieros adecuados a sus necesidades, en Alta y Baja Verapaz.

Según la propuesta realizada, de la congruencia entre la oferta y la demanda se identificarán

los nichos potenciales y los productos. El punto de partida para identificar la oferta y

demanda de productos financieros es, ( i ) la ident i f icac ión de las necesidades y

preferencias de las mujeres, ( i i ) el análisis de la capacidad del ahorro y préstamo

10

comunitario como un medio para mejorar la calidad de vida de las mujeres gracias al éxito de la

autogestión (iii) el interés de la banca, las cooperativas y las micro financieras para satisfacer la

demanda de estos grupos de ahorro de mujeres rurales, (iv) identificación de los obstáculos

percibidos por las entidades financieras para la oferta de los servicios, con especial atención al

marco legal, costos y canal de venta.

El presente documento se estructura en las siguientes secciones, la sección I, presenta la

introducción; la sección II, hace referencia a los objetivos y metodología. Sección III, hace

referencia al contexto socioeconómico y social. La Sección IV, describe el alcance de los grupos

de ahorro y Préstamo Comunitario, en cuanto al nivel de operaciones, el V hace referencia la el

marco legal desde una perspectiva de inclusión financiera. La Sección VI analiza la demanda de

las socias de los grupos de ahorro y Préstamo Comunitario, la sección VI analiza la oferta

disponible y la VII analiza el nivel de aceptación de ideas de prototipos de productos y la VIII

presenta los perfiles de productos que se logró identificar responden a la demanda de las socias

de los grupos. Finalmente se presentan algunas conclusiones y recomendaciones relacionadas

con los objetivos del estudio. Por último se presenta como anexo los principales instrumentos

usados en la investigación.

11

II. OBJETIVOS DEL ESTUDIO Y METODOLOGÍA DE

TRABAJO

2.1 Objetivo general Identificar la oferta financiera dirigida a mujeres de bajos ingresos a nivel regional de Alta y Baja

Verapaz, constituida por la banca que atienden dichos segmentos, cooperativas e instituciones de

micro finanzas; y la demanda de las mujeres de los grupos de ahorro en relación a los productos

actuales o la creación de nuevos productos y servicios financieros adecuados a sus necesidades.

2.2 Objetivos específicos.

1. Identificar y analizar la oferta disponible de servicios financieros para mujeres rurales,

provenientes de la banca (privada, de desarrollo, estatal), cooperativas y micro

financieras, sus modalidades, servicios, cobertura, entre otros.

2. Identificar y analizar las necesidades financieras y el interés real de las mujeres rurales de

los grupos de ahorro de obtener otros servicios o productos de la banca (privada, de

desarrollo, estatal) cooperativas y microfinancieras.

3. Consultar sobre el interés, disponibilidad y la flexibilidad de las micro financieras,

cooperativas, banca (privada, de desarrollo, estatal) y organismos de cooperación en las

áreas del proyecto, para diseñar, atender y/o adoptar productos para las mujeres de los

grupos de ahorro; así como conocer las implicaciones relacionadas al marco regulatorio

del país y propuesta de las modalidades posibles, si las hubiera.

4. Consultar a las mujeres de los grupos de ahorro, sus gustos y preferencias en participar en

procesos de asociatividad como redes de mujeres y como tales demandar productos

financieros en la banca, cooperativas u otra modalidad con pertinencia cultural.

12

2.3 Metrología de trabajo

El estudio fue una combinación de metodología cualitativa y cuantitativa. Las variables

cuantitativas se obtuvieron tanto de fuentes primarias (encuesta estructura a mujeres socias de

los grupos de ahorro comunitario) y fuentes secundarias.

El modelo de investigación usado, se enmarca dentro de lo que se denomina investigación

descriptiva, porque comprende la descripción, registro, análisis e interpretación de la naturaleza

de un hecho específico. Su objetivo principal es conocer e interpretar una realidad.

Aunque la investigación descriptiva puede caracterizar fenómenos de mercado y demostrar una

asociación entre variables, no se pueden hacer enunciados sobre las relaciones de causa y efecto

con ella. Quien toma las decisiones puede predecir si determinadas acciones darán cierto

resultado de desempeño, con base en la evidencia suministrada por un estudio descriptivo; pero

esta evidencia en sí, no demuestra una relación de causa-efecto.

La presente investigación

tiene un enfoque práctico y

va orientado a proporcionar

información sobre el

comportamiento de los

productos y servicios

financieros según las

percepciones de las socias

de los grupos de ahorro y

Préstamo Comunitario. El

análisis del comportamiento

de la demanda requerida en

el mercado objeto de la

investigación – mujeres de

los grupos de ahorro y

crédito, promovidos por

Oxfam. Además se analizó la satisfacción de clientes y aceptación de prototipos de productos.

El proceso de investigación de la oferta de productos disponibles se hizo por medio de una

investigación de fuentes secundarias. El proceso de la selección de las entidades a investigar

contempló por una parte el análisis de las fuentes secundarias, en relación a los actores que tienen

13

liderazgo en la oferta de productos de ahorro para el mercado objetivo y los que tienen presencia

en la zona del proyecto, según opinión de las mujeres.

2.4 Actores y Delimitación Territorial.

El trabajo de campo se realizó en seis municipios de Baja Verapaz y tres de Alta Verapaz, según se

detalla en el cuadro 4-2., con un total de trece grupos focales (nueve grupos para Baja Verapaz y

cuatro grupos para Alta Verapaz) y un total de 178 mujeres participantes. También se realizaron

dos grupos focales con promotoras del programa, doce promotoras del Departamento de Baja

Verapaz y diez promotoras de Alta Verapaz.

Fuente: Elaboración propia. Villalobos y Asociados

14

Tabla 2-1 Número de Grupos Focales realizados por Municipio en Baja Verapaz y número

de participantes. Baja Verapaz

Municipios No de grupos focales No de Participantes

Rabinal 3 37

San Miguel Chicaj 1 15

Los Encuentros 1 11

El Zapote 1 14

Purulhá 2 33

Granados 1 12

Total 9 122

Fuente: Elaboración propia. Villalobos y Asociados

Tabla 2-2 Número de Grupos Focales realizados por Municipio en Baja Verapaz y número

de participantes. Alta Verapaz

Municipios No de grupos focales No de Participantes

Chisec 2 21

San Pedro Carchá 1 19

San Juan Chamelco 1 16

Total 4 56

Fuente: Elaboración propia. Villalobos y Asociados

Del total de grupos consultados la muestra estuvo constituida por representantes de 27 grupos

antiguos de Baja Verapaz, 19 grupos nuevos de Baja Verapaz y 16 grupos nuevos de Alta Verapaz.

2.5 Instrumentos de Investigación

1. Investigación de fuentes secundarias La investigación de fuentes secundarias contempló la revisión de la oferta de productos

disponibles de las instituciones localizadas en los departamentos de Alta y Baja Verapaz y la

revisión del marco legal, haciendo énfasis en aquellos aspectos que facilitan la inclusión financiera

y en los aspectos que la obstaculizan.

15

2. Grupos focales con Grupos de mujeres apoyadas por el proyecto.

Se realizaron grupos focales con promotoras de los grupos de ahorro y crédito y con mujeres

socias de dichos grupos. Para la realización de los grupos focales se usaron guías de trabajo, las

cuales se presentan en el anexo número 1 del informe.

3. Entrevistas a profundidad

Se realizaron entrevistas estructuradas con socias de los grupos de ahorro y Préstamo

Comunitario. La guía de entrevista se presenta en el anexo número 2 del informe. También se

hicieron entrevistas semi-estructuradas con los proveedores de servicios financieros que tienen

presencia en la zona del proyecto y que ofertan productos al mercado objetivo.

4. Entrevistas Estructuradas a grupos de ahorro y Préstamo Comunitario

Para obtener los datos cuantitativos se encuestó a las socias de los grupos de ahorro y Préstamo

Comunitario. El muestreo se realizó por conveniencia con un total de 105 encuestas, que fueron

realizadas en las regiones con mayor proporción de grupos de ahorro y Préstamo Comunitarios. La

guía de encuestas se presenta en el anexo 2 del informe.

2.5 Variables de Investigación Las variables de investigación se detallan en la tabla 2-3

Tabla 2-3 Instrumento de Investigación, Actores claves consultados, variables de investigación

Instrumento de

Investigación

Actores claves

consultados Variables de investigación

Grupos Focales

Grupos del

Programa de

Ahorro y

Préstamos

Comunitario y

promotoras

Acceso al financiamiento

Obstáculos para el financiamiento

Necesidades de financiamiento

Condiciones y atributos de los productos demandados

Nivel de satisfacción con los servicios financieros

Aceptación de los productos diseñados por la banca,

cooperativas a microfinancieras

Entidades financieras conocidas y con mayor

posicionamiento

16

Instrumento de

Investigación

Actores claves

consultados Variables de investigación

Atributos valorados de las entidades financieras

Disponibilidad a la afiliación y pertenencia a redes

Nivel de asociatividad y disponibilidad

Entrevista

Estructurada

Entidades

Financieras

Oferentes de productos de ahorro, y otros presentes en

la zona de cobertura.

Condiciones financieras y no financieras de los

productos: monto, plazo, requisitos, tasas de interés y

comisiones, otros cargos, canales de distribución.

Capacidad y actitud hacia la innovación de productos

de las entidades financieras.

Interés en el mercado objetivos: mujeres mayas rurales

de bajos recursos

Obstáculos identificados: operativos y legales para

ofertar productos.

Captaciones por sexo y montos

Puntos de servicio

Costos y requisitos de los agentes bancarios y de las

unidades móviles

Entrevista

Estructura

Mujeres socias de

los Grupos de

Ahorro y Préstamo

Comunitario

Acceso al financiamiento y condiciones

Obstáculos para el financiamiento

Necesidades de financiamiento

Condiciones y atributos de los productos demandados

Entidades financieras conocidas y con mayor

posicionamiento

Atributos valorados de las entidades financieras

Disponibilidad a la afiliación y pertenencia a redes

Nivel de asociatividad y disponibilidad

Consulta de

Fuentes

secundarias

Marco Legal:

Leyes que regulan el sistema financiero

Leyes que facilitan la inclusión financiera

Leyes que limitan la inclusión financiera

Productos de ahorro disponibles

Evolución de las captaciones en el sistema financiero y

el sistema cooperativo

Fuente: Elaboración propia. Villalobos y Asociados

17

III. CONTEXTO ECONOMICO SOCIAL

3.1. Aspectos Socioeconómicos y demográficos.

A partir del año 2000, la metodología que se ha empleado para medir la población que vive en

pobreza ha sido la de “Líneas de Pobreza Absoluta”, consiste en colocar un precio a la canasta de

alimentos mínima que contiene la cantidad de calorías necesarias para que una persona satisfaga

sus necesidades alimentarias.

Considerando este parámetro, la pobreza en Guatemala se clasifica en:

Pobreza Extrema: Nivel en el que se encuentran las personas que no alcanzan a cubrir el

costo del consumo mínimo de alimentos, este consumo se refiere a 2,246 calorías mínimas

para el área urbana y 2,362 calorías en áreas rurales, el valor para alcanzar estos mínimos

a 2011 es de Q4,380.00 por persona al año.

Pobreza Total: Son las personas que alcanzan a cubrir el costo mínimo de alimentos, pero

no son capaces de cubrir otros bienes y/o servicios, el valor de esta línea de pobreza para

2011 es de Q 8,282.90 por persona al año.

En Guatemala el costo de la canasta básica a septiembre de 2014 es de Q 104.12 diarios,

Q3,123.60 mensuales, la población total del país es de 14,636,487 personas de las cuales

7,163,013 son hombres, representando el 48.9% de la población total y 7,473,474 mujeres con

una representación del 51.1%.

Con base en el parámetro descrito, en Guatemala más del 44% de los municipios se ubican en

áreas rurales y el 75% de la población vive en pobreza, siendo Alta Verapaz, Sololá, Totonicapán y

Suchitepéquez los departamentos que presentan mayor incidencia de pobreza rural en el país.

Los departamentos de Alta Verapaz y Sololá además de presentar altas tasas de pobreza en el área

rural, son también los departamentos con mayor nivel de pobreza en general tanto urbano como

rural. También se caracterizan por tener la mayor proporción de población indígena, el 50% o

más de su población habita en áreas rurales; sin embargo, las mayores tasas de población que

habita en áreas rurales son Jalapa y Chiquimula con 67.4% y 73.3% respectivamente.

18

Según el PNUD, en Guatemala la población es étnica y lingüísticamente diversa, y de los 14

millones de habitantes, el 51% son mujeres. En las localidades consideradas rurales, habita el 45%

de la población. La población indígena constituye un 40% del total y está asentada

predominantemente en la región noroccidental del país.

En el Informe sobre Desarrollo Humano 2010 “la verdadera riqueza de las naciones: “Caminos al

desarrollo humano”, se publica que el Índice de Desarrollo Humano de Guatemala tiene el puesto

116 de entre 169 países. Según el Banco Centroamericano de Integración Económica, el país tiene

un coeficiente de Gini de 0.59. El IDH en 2011 puntuó 0.57, el más bajo en la escala de países

hispanoamericanos.

Un claro ejemplo de condiciones de desigualdad, es que a pesar de que en Guatemala ha habido

un crecimiento moderado en los últimos años (durante el periodo 2008-11 el crecimiento

promedio del PIB fue del 2.7%) el índice de desigualdad ha permanecido constante, siendo el más

desigual de América Latina. La incidencia de la pobreza ha aumentado de un 51% de la población

en 2006 a un 53.7% en 2011.

Según el Marco de Asistencia de las Naciones Unidas para el Desarrollo en Guatemala, el

tratamiento de la diversidad cultural de Guatemala ha sido caracterizado por una “fuerte

dominación y opresión contra los pueblos indígenas y las mujeres”, generando diversas formas

de violencia y discriminación en los sectores poblacionales más vulnerables: los jóvenes, las

mujeres y los Mayas mayoritariamente.

3.2 Educación

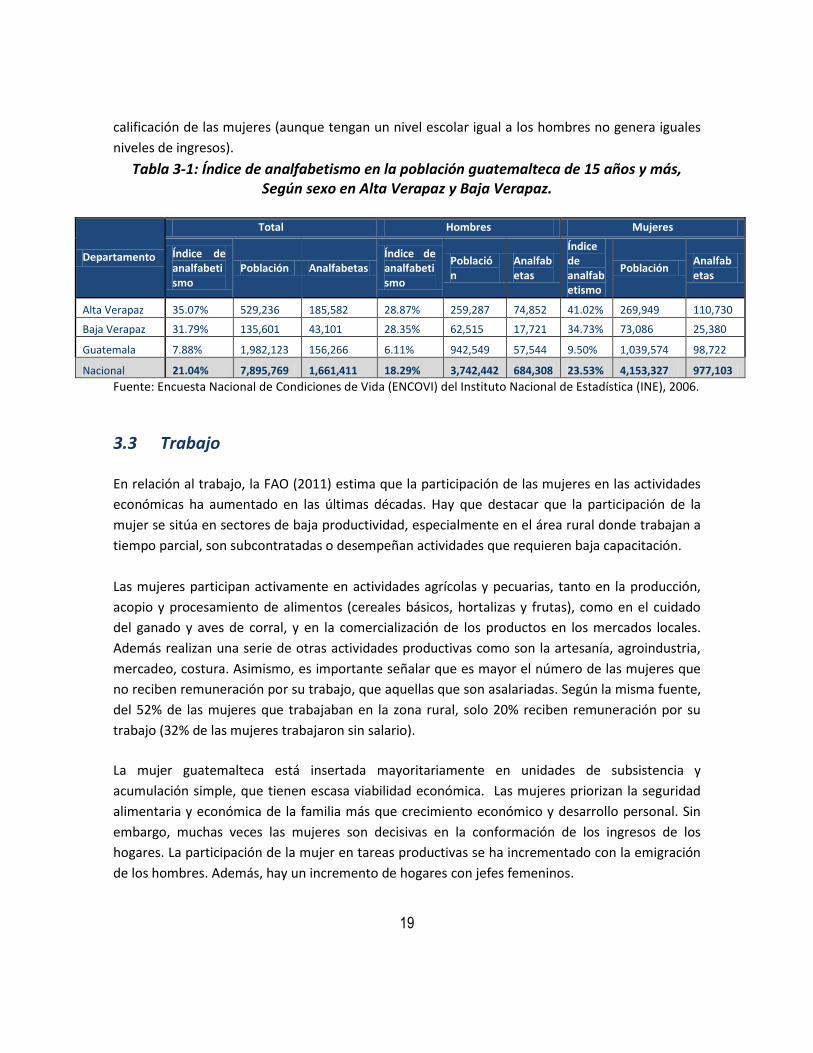

La mujer rural en Guatemala tiene menor grado de escolarización que el hombre y que la mujer

urbana. La tasa de analfabetismo es mayor entre las mujeres que entre los hombres. Según los

datos de la Encuesta Nacional de Condiciones de Vida (ENCOVI) realizada en el 2006 por el

Instituto Nacional de Estadística (INE) en Guatemala, la tasa de analfabetismo a nivel nacional era

de 21%, con un 18.3% en la población masculina y un 23.5% en la femenina (véase la tabla 5-1). En

los departamentos donde se encuentra la gran mayoría de la membrecía de las organizaciones

investigadas, el índice nacional de analfabetismo está entre el 17.6% y el 40.3% con un porcentaje

mayor al promedio de 21% en cinco de los ocho departamentos.

La brecha educativa entre hombres y mujeres no solo se plantea desde el punto de vista del

analfabetismo, sino también desde la priorización en el acceso a la educación a los varones, la

discontinuidad de los estudios en las mujeres por la asignación de otras tareas o por embarazos

tempranos, el consiguiente retraso en el acceso al mundo laboral y el menor reconocimiento de la

19

calificación de las mujeres (aunque tengan un nivel escolar igual a los hombres no genera iguales

niveles de ingresos).

Tabla 3-1: Índice de analfabetismo en la población guatemalteca de 15 años y más, Según sexo en Alta Verapaz y Baja Verapaz.

Departamento

Total Hombres Mujeres

Índice de analfabetismo

Población Analfabetas Índice de analfabetismo

Población

Analfabetas

Índice de analfabetismo

Población Analfabetas

Alta Verapaz 35.07% 529,236 185,582 28.87% 259,287 74,852 41.02% 269,949 110,730

Baja Verapaz 31.79% 135,601 43,101 28.35% 62,515 17,721 34.73% 73,086 25,380

Guatemala 7.88% 1,982,123 156,266 6.11% 942,549 57,544 9.50% 1,039,574 98,722

Nacional 21.04% 7,895,769 1,661,411 18.29% 3,742,442 684,308 23.53% 4,153,327 977,103

Fuente: Encuesta Nacional de Condiciones de Vida (ENCOVI) del Instituto Nacional de Estadística (INE), 2006.

3.3 Trabajo

En relación al trabajo, la FAO (2011) estima que la participación de las mujeres en las actividades

económicas ha aumentado en las últimas décadas. Hay que destacar que la participación de la

mujer se sitúa en sectores de baja productividad, especialmente en el área rural donde trabajan a

tiempo parcial, son subcontratadas o desempeñan actividades que requieren baja capacitación.

Las mujeres participan activamente en actividades agrícolas y pecuarias, tanto en la producción,

acopio y procesamiento de alimentos (cereales básicos, hortalizas y frutas), como en el cuidado

del ganado y aves de corral, y en la comercialización de los productos en los mercados locales.

Además realizan una serie de otras actividades productivas como son la artesanía, agroindustria,

mercadeo, costura. Asimismo, es importante señalar que es mayor el número de las mujeres que

no reciben remuneración por su trabajo, que aquellas que son asalariadas. Según la misma fuente,

del 52% de las mujeres que trabajaban en la zona rural, solo 20% reciben remuneración por su

trabajo (32% de las mujeres trabajaron sin salario).

La mujer guatemalteca está insertada mayoritariamente en unidades de subsistencia y

acumulación simple, que tienen escasa viabilidad económica. Las mujeres priorizan la seguridad

alimentaria y económica de la familia más que crecimiento económico y desarrollo personal. Sin

embargo, muchas veces las mujeres son decisivas en la conformación de los ingresos de los

hogares. La participación de la mujer en tareas productivas se ha incrementado con la emigración

de los hombres. Además, hay un incremento de hogares con jefes femeninos.

20

Adicionalmente a su rol productivo, la sociedad le asigna a la mujer la responsabilidad de realizar

las tareas reproductivas y comunales, resultando en una triple jornada y sobrecarga de trabajo

para la mujer. Según un estudio realizado por el PESA (Proyecto Especial para la Seguridad

Alimentaria del FAO) en Sololá, Guatemala (2005: 21), las mujeres dedican alrededor de 13 horas

al día a la atención de sus familias, ocupadas en la preparación de alimentos, costura y elaboración

de vestidos, limpieza y mantenimiento de la vivienda y el cuidado de los niños. Dentro de las

tareas domésticas se incluyen tareas que requieren un gran esfuerzo físico como son la búsqueda

y acarreo de leña y agua, a lo que la mujer dedica entre 3 y 4 horas diarias. Además, trabajan con

los hombres en la producción agrícola dedicando entre dos y tres horas diarias a actividades de

riego, limpieza del terreno, fumigación y cosecha. Por tanto, la jornada diaria de trabajo de las

mujeres se extiende a 15 o 16 horas aproximadamente, mientras que el hombre trabaja 13 o 14

horas en la producción agrícola y no participa en las tareas domésticas.

3.4 Contexto: área de influencia del proyecto Alta Verapaz Este departamento está ubicado a 220 kilómetros al norte de la ciudad de Guatemala, limita al norte con Petén, al este con Izabal; al sur con Zacapa; y al oeste con Quiché, su cabecera es Cobán, cuenta con una extensión territorial de 8,686 Kilómetros cuadrados, equivalente al 8% del territorio nacional, se divide en 17 municipios y estas a su vez en siete subregiones. Los indicadores socioeconómicos del departamento muestran una población de 1,119,823 habitantes de los cuales un 50% son mujeres y un 89.7% de la población es indígena. El nivel de analfabetismo es de un 39.8%, siendo unos de los más altos del país. El nivel de pobreza general es de un 78% y la pobreza extrema de un 43.5%. La población económicamente activa es de un 37% con una participación sumamente baja de las mujeres, lo que evidencia una deficiencia en el sistema de registro y las pocas oportunidades que tienen las mujeres para generar ingresos. El costo de la canasta básica vital según datos del INE a enero del 2014, en Alta Verapaz es de Q. 3,964.60 y el costo de la canasta básica alimentaria es de Q. 2,172.60. La tabla 4-2 muestra el índice de desarrollo humano por municipio, en donde sobresalen con el menor nivel de desarrollo humano, los municipios de San Juan Chamelco, San Cristóbal Verapaz, Chahal y Fray Bartolomé de las Casas.

21

Tabla 3-2: Índice de Desarrollo Humano por Municipio Alta Verapaz

IDH por municipio Índice de Desarrollo Humano

Cobán 0.597

San Cristóbal Verapaz 0.495

Tactic 0.524

San Pedro Carchá 0.524

San Juan Chamelco 0.436

Chisec 0.507

Chahal 0.497

Fray Bartolomé de las Casas 0.498

Raxruhá 0.510 Fuente: Informe de Investigación de Línea de base Proyecto “Promoviendo Grupos de Ahorro Comunitario entre mujeres rurales en Guatemala. Elaborado con base en “Cifras para el Desarrollo Humano. Colección Estadística Departamental. Programa de Naciones Unidas para el Desarrollo. No. 16. 2011

Baja Verapaz El Departamento se ubica a 150 kilómetros al norte de la ciudad de Guatemala, limita al norte y al este con Alta Verapaz; al sur con Guatemala; y al oeste con Quiché. Su cabecera es Salamá, está ubicado justo en el centro de la República de Guatemala, cuenta con una extensión territorial de 3,124 Kilómetros cuadrados, equivalente al 8% del territorio nacional, se divide en 8 municipios y estas a su vez en seis subregiones. Los indicadores socioecómicos del departamento muestran una población de 268,560 habitantes de los cuales un 50% son mujeres y un 55.8 % de la población es indígena. El nivel de analfabetismo es de un 31.1 %, siendo unos de los más altos del país. El nivel de pobreza general es de un 49% y la pobreza extrema de un 21.2%. El costo de la canasta básica vital según datos del INE a enero del 2014, en Baja Verapaz es de Q. 3,964.60 y el costo de la canasta básica alimentaria es de Q. 2,172.60. La tabla 5-3 muestra el índice de desarrollo humano por municipio, sobresalen con el menor nivel de desarrollo humano los municipios de Cubulco, Granados y Rabinal.

22

Tabla 3-3: Índice de Desarrollo Humano por Municipio Baja Verapaz

IDH por municipio Índice de Desarrollo Humano

Salamá 0.639

San Miguel Chicaj 0.597

Rabinal 0.573

Cubulco 0.522

Granados 0.564

El Chol 0.636

San Jerónimo 0.611

Purulhá 0.512 Fuente: Informe de Investigación de Línea de base Proyecto “Promoviendo Grupos de Ahorro Comunitario entre mujeres rurales en Guatemala. Elaborado con base en “Cifras para el Desarrollo Humano. Colección Estadística Departamental. Programa de Naciones Unidas para el Desarrollo. No. 16. 2011

Tabla 3-4: Indicadores Socioeconómicos por departamento

Indicadores Socioeconómicos del Departamento Baja Verapaz Alta Verapaz

Habitantes 268,560 1,119,823

Hombres 132,599 559,731

Mujeres 135,961 560,092

Indígena 55.80% 89.70%

No Indígena 44.20% 10.30%

Alfabetismo 68.90% 60.20%

Analfabetismo 31.10% 39.80%

Viviendas 149,996

Adecuadas 46% 22.80%

Inadecuadas 54% 77.20%

Pobreza General 49.20% 78.80%

Pobreza Extrema 21.20% 43.50%

Tasa de Mortalidad Materna 182/100,000 187/100,000

Tasa de Mortalidad Infantil 31/100,000 36/100,000

Costo de Canasta Básica Vital Q 3,964.60 Q 3,964.60

Costo de Canasta Básica Alimentaria Q.2,172.60 Q.2,172.60

Tasa de Escolaridad Primaria 91.50% 42.80%

Hombres 96.00% 78.30%

Mujeres 86.90% 73.10%

23

Fuente: Informe de Investigación de Línea de base Proyecto “Promoviendo Grupos de Ahorro Comunitario entre mujeres rurales en Guatemala. Elaborado con base en INE, enero 2014

IV. ALCANCE: LOS GRUPOS DE AHORRO Y CREDITO

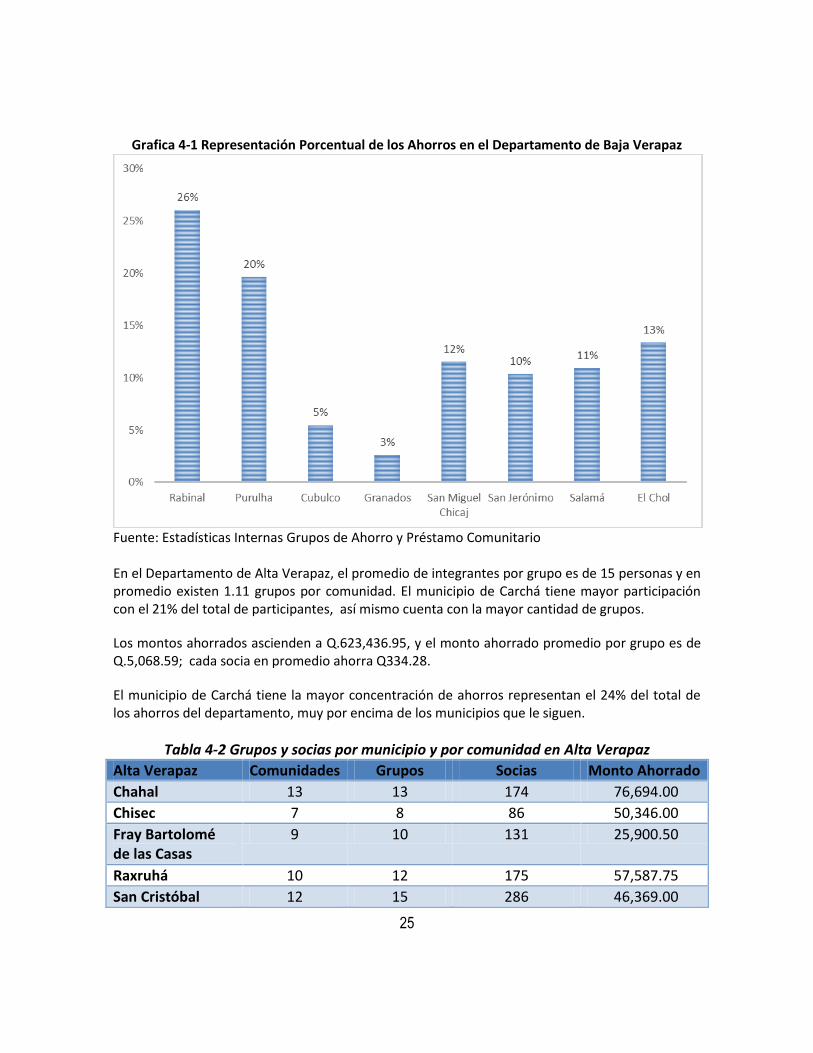

4.1 Socias y comunidades atendidas El proyecto “Promoviendo Grupos de Ahorro Comunitario entre Mujeres Rurales en Guatemala”, como su nombre lo indica busca la promoción de grupos de ahorro en distintas comunidades de los departamentos de Baja y Alta Verapaz. La metodología del proyecto se basa en formar grupos en cada comunidad y fomentar el ahorro entre las participantes. En este contexto (cuadro 1), en el departamento de Baja Verapaz a través de sus comunidades y respectivos grupos han logrado un monto mayor de ahorro (Q.822,075.05) con relación al departamento de Alta Verapaz (Q.623,436.95). Según la estadística disponible a agosto de 2014 el total de socias es mucho mayor en Baja Verapaz (2,121) que en alta Verapaz (1,865). En el departamento de Baja Verapaz, el municipio de Purulhá es el que mantiene la mayor

cantidad de socias el 28% del total, a su vez es el municipio con la mayor cantidad de grupos. En relación a los montos ahorrados el promedio por grupo es de Q.6,422.46, mientras que una socia ahorra en promedio Q.387.59. El municipio de Rabinal es el que tiene la mayor cantidad de monto ahorrado y representa el 26% del total del departamento, seis puntos porcentuales arriba del departamento de Purulhá. Ver grafica 4-1. La Distribución de socias, grupos y las comunidades por municipio en Baja Verapaz se detallan en la tabla 4-1 y 4-2

Tabla 4-1 Grupos y socias por municipio y por comunidad en Baja Verapaz Baja Verapaz Comunidades Grupos Socias Monto Ahorrado

Rabinal 14 18 302 214,175.75

Purulhá 22 30 588 161,805.55

Cubulco 10 10 129 44,843.75

Granados 7 7 67 21,531.50

San Miguel Chicaj 10 12 208 94,980.00

San Jerónimo 14 14 235 85,104.00

Salamá 10 16 268 89,797.50

Santa Cruz El Chol 21 21 324 109,837.00

Total Baja Verapaz 108 128 2121 822,075.05

24

Fuente: Estadísticas Internas Grupos de Ahorro y Préstamo Comunitario, Agosto 2014.

25

Grafica 4-1 Representación Porcentual de los Ahorros en el Departamento de Baja Verapaz

Fuente: Estadísticas Internas Grupos de Ahorro y Préstamo Comunitario En el Departamento de Alta Verapaz, el promedio de integrantes por grupo es de 15 personas y en promedio existen 1.11 grupos por comunidad. El municipio de Carchá tiene mayor participación con el 21% del total de participantes, así mismo cuenta con la mayor cantidad de grupos.

Los montos ahorrados ascienden a Q.623,436.95, y el monto ahorrado promedio por grupo es de Q.5,068.59; cada socia en promedio ahorra Q334.28.

El municipio de Carchá tiene la mayor concentración de ahorros representan el 24% del total de los ahorros del departamento, muy por encima de los municipios que le siguen.

Tabla 4-2 Grupos y socias por municipio y por comunidad en Alta Verapaz

Alta Verapaz Comunidades Grupos Socias Monto Ahorrado

Chahal 13 13 174 76,694.00

Chisec 7 8 86 50,346.00

Fray Bartolomé de las Casas

9 10 131 25,900.50

Raxruhá 10 12 175 57,587.75

San Cristóbal 12 15 286 46,369.00

26

Cobán 19 22 364 117,580.95

Carchá 24 27 364 150,865.75

San Juan Chamelco

12 16 260 98,093.00

Total Alta Verapaz 106 123 1840 623,436.95 Fuente: Estadísticas Internas Grupos de Ahorro y Préstamo Comunitario, Agosto 2014. Grafica 4-2 Representación Porcentual de los Ahorros en el Departamento de Alta Verapaz

Fuente: Estadísticas Internas Grupos de Ahorro y Préstamo Comunitario

4.2 Préstamos otorgados Al mes de agosto de 2014, el total de préstamos asciende a USD 146,044.00 (Q1,095,330.00), con un promedio por grupo de USD 1,166.25 (Q 8,746.87) cada socia en promedio tiene un préstamo por USD 37.04 (Q277.79). El total de personas que tienen un préstamo es de 1790, es decir un 45.3% de las socias. En la tabla 4-3 se detalla el monto de los préstamos por municipio en del departamento de Baja Verapaz. El municipio que agrupa la mayor cantidad de préstamos es Rabinal, seguido por Purulhá.

27

Tabla 4.3 Préstamos por municipio Baja Verapaz (montos en USD)

Préstamos Por Municipio Baja Verapaz

Municipio Monto en Dólares

Rabinal 29,981.00

Purulhá 17,662.00

Cubulco 5,848.00

Granados 302.00

San Miguel Chicaj 9,805.00

San Jerónimo 2,350.00

Salamá 7,259.00

Santa Cruz El Chol 14,141.00 Fuente: Elaboración propia con base a estadísticas generados por el programa de ahorro y Préstamo Comunitario, Agosto 2014. En la tabla 4-4 se detalla el monto de los préstamos de Baja Verapaz por municipio, se puede observar que la mayor cantidad de préstamos se ubica en Carcha, seguido por San Juan Chamelco.

Tabla 4.4 Préstamos por municipio Baja Verapaz (montos en USD)

Préstamos Por Municipio Baja Verapaz

Municipio Monto en Dólares

Chahal 9,894.00

Chisec 2,459.00

Fray Bartolomé de las Casas 3,127.00

Raxruhá 6,724.00

San Cristóbal 2,469.00

Cobán 4,669.00

Carcha 16,372.00

San Juan Chamelco 12,982.00 Fuente: Elaboración propia con base a estadísticas generados por el programa de ahorro y Préstamo Comunitario, Agosto 2014. La gráfica 4-2 muestra la distribución de los préstamos por municipio e incluye Alta Verapaz y Baja Verapaz. La mayor concentración se ubica en Purulhá, en donde se concentra el 20.5% de los préstamos otorgados.

28

Grafica 4.3. Consolidado de préstamos por municipio Alta y Baja Verapaz

Fuente: Elaboración propia con base a estadísticas generados por el programa de ahorro y Préstamo Comunitario

29

IV. V. ANÁLISIS DEL MARCO LEGAL DESDE UNA

PERSPECTIVA DE INCLUSIÓN FINANCIERA. En Guatemala las entidades financieras no bancarias especialmente las fundaciones y otras organizaciones no gubernamentales que prestan servicios microfinancieros carecen de un marco regulatorio y la mayoría no cuenta con ningún tipo de supervisión, ni autorregulación. Esto ocasiona una gran duplicación de esfuerzos, falta de coordinación y competencia desleal. En la actualidad se puede señalar que esta situación está provocando la entrada de una cantidad de oferentes con diversas fuentes de capital, que está provocando una crisis en el sector financiero y otras consecuencias como el sobreendeudamiento de los clientes y la quiebra de algunas intermediarias financieras. En el caso de las Cooperativas de Ahorro y Crédito (CAC), hay una supervisión y autorregulación por parte del INACOP (Instituto Nacional de Cooperativas) pero el tipo de supervisión no es en relación al desempeño financiero de las cooperativas. Según el gerente general de MICOOPE, la cantidad de documentos que hay que entregar incluye al formulario de inicio de relación llamado IVE1 (equivalente a una entrevista de 1 hora), el número de identificación tributaria (NIT), fotocopia de un recibo de energía eléctrica o teléfono y fotocopia de la cédula; esto limita el acceso a la apertura de una cuenta de ahorro para los sectores más pobres. Según la Red de Instituciones de Microfinanzas (REDIMIF) la ausencia de un marco regulatorio afecta el desarrollo de las instituciones de microfinanzas y con ello el avance de la profundización (así como la inclusión) financiera. Los principales obstáculos de la falta de un marco regulatorio integrado para las Instituciones Microfinancieras (IMF) y para otros actores involucrados son:

Diferentes reglas de juego aplicables a cada tipo de organización participante, que conlleva a una competencia desleal.

Problemas de fondeo, por difícil acceso a fuentes de financiamiento.

Altos costos de fondeo ya que las IMF no pueden captar ahorros directamente del público.

Programas de gobierno orientados a ofrecer recursos subsidiados, disminuye el interés en acceder a los servicios de las IMF.

Muchas de las IMF no cuentan con supervisión, ni aplican autorregulación, lo cual conlleva a una falta de transparencia en el mercado.

No existe un ente regulador y supervisor único para el sector de las IMF.

No se tiene conciencia de la importancia de las microfinanzas, ya que no aparecen como parte del sistema financiero, ni son tomadas en cuenta en estadísticas financieras nacionales.

1 Intendencia de Verificación Especial

30

Amenaza de una regulación de tasas de interés activas tope (Ley Antiusura) no acorde a la realidad por falta de comprensión del costo de trabajo de las IMF.

En el cuadro 5-1 se detallan algunas leyes que se consideran restrictivas para la operación de las microfinanzas y que afectan la inclusión financiera.

Cuadro 5-1 Leyes restrictivas para la operación de las microfinanzas

Ley Breve descripción del contenido

Decreto 44-2000 Ley al impuesto sobre productos financieros (entró en vigencia el 28 de junio de 2001)

Este decreto grava a las IMF un 10% sobre los productos financieros, como préstamos productivos, para vivienda e infraestructura básica, elevando los costos de intermediación y colocando a las IMF en una posición de desventaja frente a las intermediarias formales (la banca) exentas de este impuesto.

Decreto 26-99 Ley de sociedades financieras privadas

Restringe la captación de ahorro al señalar que toda persona individual o jurídica nacional o extranjera que efectúa habitualmente en forma pública o privada, directa o indirectamente, actividades que consistan en la captación de dinero del público canalizándolo a negocios de crédito y financiamiento de cualquier naturaleza, comete delito de intermediación financiera si no está autorizada expresamente de conformidad con la presente ley o leyes especiales para realizar operaciones de tal naturaleza.

Fuente: Elaboración propia con base en los decretos mencionados. Entre las leyes que facilitan la inclusión financiera (cuadro 7-2) se identifican: Reglamento de Agentes Bancarios, Ley de Sociedades de Garantías, y el Reglamento para la Prestación de Servicios Financieros Móviles (JM-120-2011). Como indican Muralles y Soto (2011) la SIB “ha considerado que el modelo de agentes bancarios como un mecanismo de bancarización es importante, no solo por los beneficios económicos que representan al servir a estratos de la población tradicionalmente excluidos por la falta de medios rentables para la prestación de servicios financieros, sino que, de manera principal, como una valiosa herramienta para la inclusión financiera en beneficio del país ya que por medio de este canal se puede dar a conocer a las personas las operaciones y los servicios que prestan los bancos y de los cuales pueden hacer uso en la búsqueda de un desarrollo más equitativo”. Los servicios financieros móviles pueden facilitar esta inclusión financiera aún más, bajo ciertas condiciones como la provisión de información sobre el correcto uso de los mismos.

31

Cuadro 5-2 Leyes que facilitan la inclusión financiera

Ley/Reglamento Breve descripción del contenido

Reglamento para la Realización de Operaciones y Prestación de Servicios por medio de Agentes Bancarios Resolución JM 65-2010.

Los agentes bancarios son las personas individuales o jurídicas que ejerzan actividades comerciales, con las que un banco suscribe un contrato para que, por cuenta de éste, puedan realizar las operaciones y prestar los servicios. El reglamento aprobado por la Junta Monetaria el 9 de julio de 2010, contiene, entre otros, los siguientes aspectos relevantes:

• Requisitos e impedimentos de los agentes bancarios (Artículo 5 y 6).

• Operaciones y servicios permitidos (Artículo 7). • Responsabilidad del banco en la realización de operaciones y

prestación de servicios por medio de los agentes bancarios (Artículo 8).

• Información al público (Artículo 11). • Modelo operativo que deberá desarrollar la entidad bancaria

(Artículo 15). • La obligación de los bancos de capacitar al personal de los

agentes bancarios para atender de manera adecuada las operaciones y prestar los servicios respectivos, que incluya, entre otros, la adecuada identificación y atención a los usuarios o clientes (Artículo 12).

Ley de Sociedades de Garantías. Ley 20.179.

Establece un marco legal para la constitución y operación de Sociedades de Garantía recíproca, las cuáles pueden estar constituidas por personas físicas o jurídicas. Su objeto será exclusivo, y consistirá en el otorgamiento de garantías personales a los acreedores de sus beneficiarios, con la finalidad de caucionar obligaciones que ellos contraigan, relacionadas con sus actividades empresariales, productivas, profesionales o comerciales.

Reglamento para la Prestación de Servicios Financieros Móviles (JM-120-2011)

Este reglamento faculta que los bancos realicen todas las operaciones y servicios permitidos en la Ley de Bancos y Grupos Financieros, mediante servicios móviles. Cada banco establece sus límites operativos de acuerdo a la complejidad de sus operaciones y al segmento a donde se dirigen, y deben explicitarlo en la construcción de su modelo de negocios que deben remitir a la SIB.

Fuente: Elaboración propia con base en las leyes que se citan.

32

VI. ANÁLISIS DE LA DEMANDA

Para el análisis de la demanda de los Grupos de ahorro, se realizaron distintas actividades en las áreas de cobertura del proyecto, con el objetivo de describir el perfil de los grupos, sus necesidades de ahorro, crédito y preferencias de los servicios financieros. Para ello se utilizaron grupos focales a los grupos de ahorro y entrevistas estructuradas a los integrantes de los mismos.

6.1 Datos socioeconómicos de los Grupos de Ahorro Comunitarios El perfil socioeconómico de los grupos de ahorro comunitarios, según las entrevistas realizadas está compuesto por mujeres de bajos ingresos, que se encuentran entre los 20 y 40 años. Estas mujeres tienen familias numerosas, con un promedio de cuatro hijos. Mantienen un núcleo familiar estable, ya que más del 80% de las entrevistadas son personas casados o unidas a su conyugue. Solamente el 7.62% se encuentra separada o viuda. El perfil educativo de los grupos es bajo, el 59% solo ha podido cursas sus estudios a nivel primario, el 17% no tiene ningún tipo de educación. Ver grafica 8-1

Grafica 6-1 Perfil educativo de los grupos de ahorro

Fuente: Elaboración propia con datos del sondeo de mercado. n=105

33

La mayoría de las integrantes de los grupos posee una actividad económica que le genera ingresos a sus familias. Un 30% de las entrevistadas dijeron no poseer ninguna actividad generadora de ingresos en este momento. Entre las mujeres que tienen una actividad económica casi el 90% trabaja de forma independiente, a través de alguna actividad económica informal que ellas mismas generan. Dentro de las actividades económicas, la agricultura y crianza de animales (Pollos, cerdos, chompipes, etc.) representa la principal fuente de ingresos en los grupos, con un 57.34%. Este grupo posee un ciclo de efectivo distinto al del sector comercial, ya que sus ingresos dependen del tiempo de cultivo y engorde de sus animales. En promedio más del 77% mantiene ingresos inferiores a los Q 1,400.00 mensuales, lo cual las sitúa en la parte baja de la pirámide de ingresos económicos de la población, aún por debajo del sueldo mínimo en el país.

Grafica 6-1 Actividades económicas de los grupos de ahorro

Fuente: Elaboración propia con datos del sondeo de mercado. n=75

34

Grafica 6-2 Rango de ingresos de los grupos de ahorro

Fuente: Elaboración propia con datos del sondeo de mercado. n=73

6.2 Uso de la telefonía celular El uso de celular se ha convertido en una herramienta de comunicación indispensable en la mayoría de personas que residen en el interior del país. El 80% de las entrevistadas tienen teléfono celular, siendo TIGO la principal compañía (80%), seguido de CLARO (18%) y Movistar (2%). Con respecto al uso del celular, este se encuentra muy limitado ya que el mayor uso es para llamadas telefónicas.

Grafica 6-3 Uso de la telefonía celular de los grupos de ahorro y Préstamo Comunitario

Fuente: Elaboración propia con datos del sondeo de mercado. n=105

35

6.3 Acceso a servicios financieros

6.3.1 Créditos El nivel de acceso a los servicios financieros dentro de los grupos de ahorro es bajo, la mayoría de mujeres (67.62%) dijeron que no tienen acceso a los servicios financieros de una institución en el caso de tener alguna emergencia y necesitar financiamiento. La falta de acceso a los servicios financieros de las instituciones en el mercado ha promovido la presencia de los grupos de ahorro en las regiones. Estos grupos se han convertido en la principal fuente de financiamiento de sus integrantes, como muestra la siguiente grafica en donde el 67% de las entrevistadas han recibido financiamiento a través de algún grupo de ahorro y Préstamo Comunitario.

Grafica 6-4 Acceso a servicios de crédito de los grupos de ahorro

Fuente: Elaboración propia con datos del sondeo de mercado. n=105 Para indagar las principales razones de la falta de acceso a los servicios financieros, se determinó que los requisitos y gastos requeridos para optar al préstamo son la principal razón que limita la adquisición de financiamiento (29.27%). La segunda razón por la cual no han optado a un préstamo es la falta de necesidad del mismo (26.83%). Por último la perspectiva negativa de los riesgos de prestar dinero ocupa la tercera razón dentro de las entrevistadas.

36

Grafica 6-5 Razones por las cuales no ha solicitado financiamiento

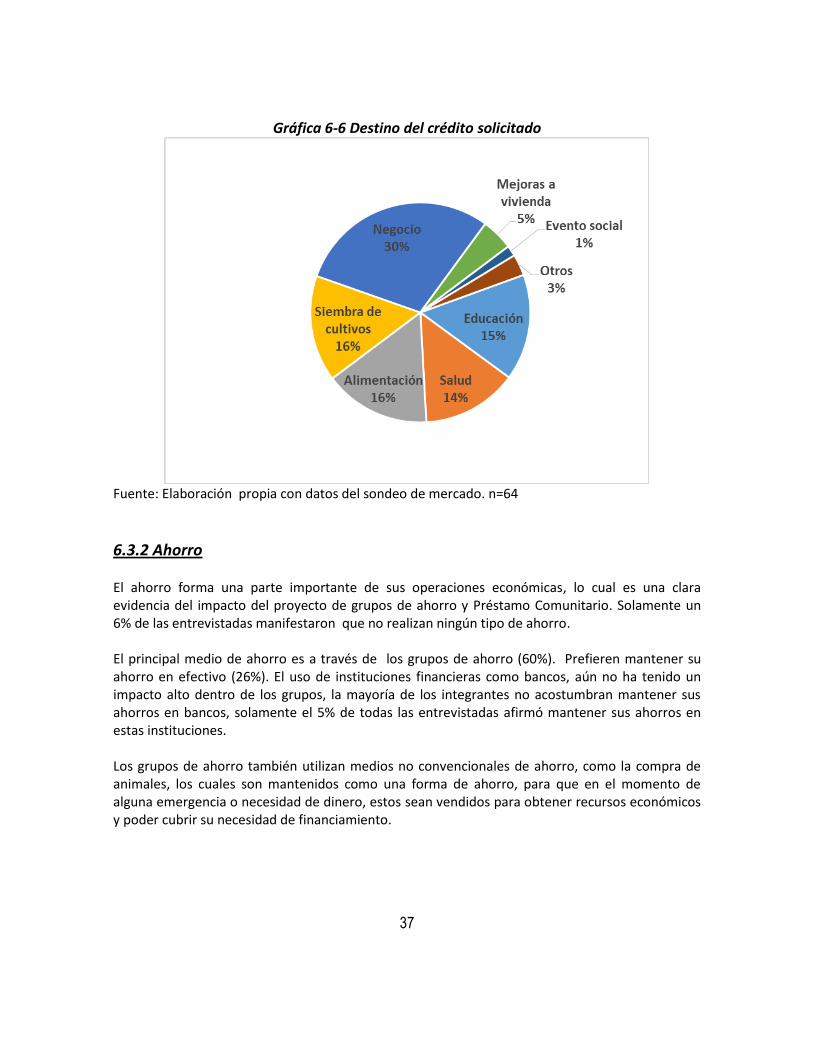

Fuente: Elaboración propia con datos del sondeo de mercado. n=41 El destino para los créditos solicitados por los grupos de ahorro y Préstamo Comunitario, es el financiamiento para sus negocios (46%); estos recursos económicos son utilizados para adquirir materia prima, siembra de cultivos, compra de animales, productos terminados, entre otros. La alimentación, salud y educación representan el segundo destino con 45%. Se puede observar que debido al bajo nivel de ingresos de este segmento, estos servicios básicos deben de ser cubiertos a través de financiamiento, lo cual dificulta mucho el pago de los préstamos, ya que estos aspectos no aumentan el flujo de efectivo de estas familias. El plazo de estos préstamos es de 1 a 3 meses. De las entrevistadas que solicitaron un préstamo el 58% fue cancelado y el resto se encuentra aun pagando el préstamo.

37

Gráfica 6-6 Destino del crédito solicitado

Fuente: Elaboración propia con datos del sondeo de mercado. n=64

6.3.2 Ahorro El ahorro forma una parte importante de sus operaciones económicas, lo cual es una clara evidencia del impacto del proyecto de grupos de ahorro y Préstamo Comunitario. Solamente un 6% de las entrevistadas manifestaron que no realizan ningún tipo de ahorro. El principal medio de ahorro es a través de los grupos de ahorro (60%). Prefieren mantener su ahorro en efectivo (26%). El uso de instituciones financieras como bancos, aún no ha tenido un impacto alto dentro de los grupos, la mayoría de los integrantes no acostumbran mantener sus ahorros en bancos, solamente el 5% de todas las entrevistadas afirmó mantener sus ahorros en estas instituciones. Los grupos de ahorro también utilizan medios no convencionales de ahorro, como la compra de animales, los cuales son mantenidos como una forma de ahorro, para que en el momento de alguna emergencia o necesidad de dinero, estos sean vendidos para obtener recursos económicos y poder cubrir su necesidad de financiamiento.

38

Grafica 6-7 Medios de ahorro utilizados por los grupos

Fuente: Elaboración propia con datos del sondeo de mercado. n=105 La mayoría de las entrevistadas (70%) concentran todos sus ahorros en una institución o utilizan los grupos de ahorro para depositar sus ahorros, sin embargo el treinta por ciento manifiestan mantener en más de una institución sus ahorros. Al indagar en cuáles instituciones mantenían sus ahorros, respondieron que en los grupos de ahorro y Préstamo Comunitarios: Banrural, COOSANJER y COOPSAMA en orden de importancia. Entre las razones por la cuales usan estas instituciones financieras para ahorrar, se determinó que la principal razón es la cercanía de las agencias (33%). Los premios y sorteos ofrecidos al momento de mantener una cuenta de ahorro, no representaron un aspecto importante para las entrevistadas, ya que menos del 1% manifestó ser esta la razón por la cual escogen una institución determinada Es importante resaltar que la toma de decisiones de estas personas está condicionada a la facilidad para llegar a la agencia y depositar o retirar su dinero y los esfuerzos promocionales de las instituciones no tienen ningún efecto en la toma de decisiones, si se encuentran a una distancia muy lejos del ahorrante. Por lo que es importante establecer puntos estratégicos y mini agencias o agentes autorizados, para facilitar a los ahorrantes el manejo de su dinero.

39

Grafica 6-8 Motivos para depositar sus ahorros en las instituciones financieras

Fuente: Elaboración propia con datos del sondeo de mercado. n=105 El comportamiento de los ahorros de los grupos ha tenido un impacto en sus integrantes, el 65% al ser consultada sobre este tema, dijo que sus ahorros habían aumentado en los últimos 12 meses, mientras que solo el 1% manifestó que habían disminuido y el 18% que se mantuvieron iguales.

Grafica 6-9 Comportamiento de los ahorros en los últimos 12 meses

Fuente: Elaboración propia con datos del sondeo de mercado. n=105

40

En relación al destino de los ahorros de las entrevistadas, los ahorros de los grupos son utilizados para cubrir necesidades básicas como alimentación (37%) y educación (22%). Es posible que la inversión en los ahorros este influida por el ciclo de los mismos, ya que los ciclos cierran en diciembre y en esa época las familias invierten en mayor medida en una cena especial de navidad y en compra de útiles escolares o pago de escolaridad de los hijos. Esta información coincide con los resultados de los grupos focales que se detalla más adelante en el informe.

Grafica 6-10 En que utiliza sus ahorros

Fuente: Elaboración propia con datos del sondeo de mercado. n=105

6.4 Percepción sobre los Grupos de Ahorro y Préstamo Comunitario Un aspecto clave para evaluar la demanda de servicios financieros de las integrantes de los grupos de ahorro y crédito fue conocer los aspectos valorados por las socias sobre su propio grupo de ahorro y Préstamo Comunitario. Los resultados de los grupos focales muestran que las integrantes identifican como principal elemento para participar en el grupo de ahorros y Préstamo Comunitario, la posibilidad real de guardar un monto de dinero en forma de ahorro que no pueden gastar, es decir la posibilidad de ahorrar y que a la vez ese ahorro les facilite tener acceso al crédito en caso de emergencias. Mencionaron que el ahorro es una práctica que muchas veces realizan en sus hogares, pero que no logran consolidar debido a que en cualquier momento pueden tomar el dinero para gastos familiares y no logran que el monto se acumule para gastos mayores. Al respecto manifiestan "Ahorramos pero si el marido o un hijo necesita se agarra lo poco que hay guardado"

41

Según los resultados de los grupos focales una frase que identifica las opiniones de las socias se detalla a continuación “La invito a que ahorre porque eso le da libertad a las mujeres y pueden tener dinero para emergencias de la familia.” En segundo lugar mencionaron como beneficio la posibilidad de tomar pequeños préstamos con base en su participación en el proceso de ahorro. En tercer lugar refirieron que tienen la oportunidad de llenar necesidades o emergencias relacionadas con temas de salud de los hijos o de ellas mismas, en lo referente a compra de medicamentos por padecimientos menores como gripes, problemas digestivos y otros. El cuarto elemento favorable en los procesos de ahorros es el aprendizaje que se deriva de todo el proceso, con relación a las normas y la disciplina que el grupo establece para que el sistema de ahorro se consolide y gane credibilidad entre las mujeres participantes. Tienen la oportunidad de llenar necesidades relacionadas con la educación y la salud. Destacan como aspecto importante la educación de los hijos (referido a temas como pago de escolaridad a principio de año escolar y gastos en vestimenta y útiles escolares); este aspecto ocupa el quinto lugar en mención por parte de las participantes. Otro elemento al que se otorga importancia es el aprendizaje y la confianza que se logra alcanzar en el proceso cuando se llega al final de cada ciclo y logran disfrutar de la devolución del dinero ahorrado. Una frase que ilustra el punto anterior es la siguiente “Ahora podemos ver grupos que cumplen con las socias y eso nos da confianza” En lugares o comunidades en donde han existido problemas de no pago o fraudes cometidos por

otras entidades financieras, es muy importante para las mujeres que los ciclos se cierren con la demostración por parte del grupo que el dinero ha sido bien manejado y que sobre todo lo pueden recuperar al final para los gastos familiares. La siguiente frase resume los atributos que las mujeres valoran de los servicios financieros que le proveen los grupos de ahorro y Préstamo Comunitario.

42

“Es un grupo de solo mujeres. No es costoso. Le damos préstamos del ahorro. Y repartimos lo que se hizo de rifas y lo que se hace de ventas. Es un gran beneficio para nosotras las mujeres que somos padres y madres en nuestros hogares.” Otros atributos valorados por las socias de los grupos en relación al ahorro son: la posibilidad de ahorrar en la comunidad, los intereses que perciben por sus ahorros, la rapidez en cuanto acceso al crédito, además de las inversiones que pueden realizar y que están relacionadas con la salud, los estudios y el poder atender ciertos gastos en época de navidad.

Grafica 6-11 Atributos valorados por las socias de los grupos del Grupo de ahorro y Préstamo Comunitario

Fuente: Grupos focales con socias de grupos de ahorro y crédito.

6.5 Valoración de atributos de los Servicios Financieros En los grupos focales se busca identificar la calificación de los atributos o los servicios del sistema ahorro y Préstamo Comunitario más importantes para las socias. Las socias participantes opinaron sobre aspectos positivos, aspectos negativos y recomendaciones para el sistema de ahorro y Préstamo Comunitario en que participan. Las opiniones fueron divididas según los atributos o servicios priorizados por las mujeres para que pudiesen visualizar los diferentes procesos o productos del sistema de ahorro. Los aspectos identificados fueron los siguientes:

El ahorro El Crédito

43

La tasa de interés de los créditos La morosidad Las multas El cierre de ciclos

6.5.1 Ahorro Las mujeres participantes consideraron como los dos aspectos positivos más importantes del sistema de ahorro en los grupos en primer lugar la opción de tener acceso a dinero en forma rápida y en segundo lugar que el dinero disponible lo puedan usar para atender emergencias familiares. Al respecto manifiestan “Cada ochos días ahorramos nuestro dinero y cuando queremos préstamo nos dan dinero rápido”. Estos dos aspectos están asociados en el sistema de ahorro al otorgamiento de préstamos. El ahorro en sí mismo destaca como tercer elemento positivo y es a la vez el que proporciona el dinero para el otorgamiento de crédito. “Se tiene dinerito que no cualquier persona me puede dar”. En cuarto lugar se mencionan las ganancias que se obtienen como resultado de los intereses que se generan y de las actividades varias como rifas y ventas de comidas. El otro elemento citado como positivo es el efecto de impulso y fortalecimiento de la organización, haciendo referencia al grupo de ahorro y Préstamo Comunitario. Otros aspectos valorados son valores tales como la disciplina, la responsabilidad, la puntualidad y la confianza.

Grafica 6-12 Aspectos valorados por las mujeres en relación a los ahorros

Fuente: Grupos focales con socias de grupos de ahorro y crédito.

44

6.5.2 El crédito El mayor elemento positivo que las participantes consideran con respecto al crédito es la posibilidad de poder atender emergencias. Por lo general las emergencias están asociadas a enfermedades menores de los hijos y también a necesidades relacionadas con gastos en la educación de los hijos. Una frase que ilustra la opinión de las mujeres es “Puedo pedir un mi préstamo cuando se me enferma un patojo”. Es valorado el tener acceso a dinero rápido y sin mucho requisito. Una frase que ilustra la percepción es la siguiente “Nos da beneficio, porque si uno va a otro lugar o persona y le cobran 15% mensual, uno es madre y padre, cómo va uno a pagar tanto?”. Los otros elementos positivos son la posibilidad de cubrir necesidades como compra de alimentos y acceso a dinero para impulsar negocios

Grafica 6-13 Aspectos positivos del crédito valorados por las socias

Fuente: Grupos focales con socias de grupos de ahorro y crédito.

El factor negativo que las socias de los grupos consideran de mayor incidencia es que las socias no cumplan o no paguen los préstamos solicitados. También mencionan que una vez que se les otorga un crédito, no cumplen con la asistencia a reuniones. “Llega el tiempo de pagar y se enojan.”

45

Grafica 6-14 Aspectos negativos del crédito identificado por las socias

Fuente: Grupos focales con socias de grupos de ahorro y crédito.

6.5.3 Tasa de interés Respecto a la tasa de interés consideran varios aspectos citados como positivos en igualdad de orden de importancia. Estos aspectos son relacionados con la ganancia y el beneficio que le generan al grupo, la posibilidad de generar más dinero o capital y contar con ingresos propios para la organización de mujeres. Al respecto manifiestan “Podemos ver que crece el dinerito guardado con los intereses”