grupo cementos de chihuahua sab de cv gcc (xmex) · 2016-05-11 · a menos de que se establezca en...

TRANSCRIPT

Kelsey Tsai 04 febrero 2016

Tesis de InversiónFundada en 1941, Grupo Cementos de Chihuahua se haconvertido en un importante proveedor multinacional deconcreto, cemento y otros productos para la construcción.Los principales productos de la compañía son el cementoy el concreto. Ambos son productos con un bajo valorrelativo al tonelaje y por ello es costoso transportarlospor tierra. Como consecuencia, a menudo se creanmercados locales en lugar de mundiales, y los productoreslocales como GCC, tienen ventajas de costos sobrecompetidores geográficamente lejanos. Esta situación leconfiere una ventaja a GCC en Chihuahua, donde hadesarrollado una red de distribución con camiones de altacapacidad, y en el noroeste de Estados Unidos, donde hadesarrollado una red de terminales que permiten latransportación de cerca del 50% de sus productos portren, un medio de transporte relativamente barato.

Para fabricar cemento, una empresa necesita calentar loshornos a más de 1,450 grados centígrados, lo que hacedel combustible uno de los insumos más costosos paraGCC. Para aligerar este gasto, la empresa ha hechoinversiones para aumentar la eficiencia de sus plantas .En la mayoría de los casos, se ha hecho la transición aplantas que pueden funcionar con varias fuentes decombustible, lo cual le permite utilizar la opción menoscostosa. En 2005, la empresa adquirió una mina de carbónen Colorado que distribuye su producto a través de unaeficiente red ferroviaria. Esto permite que GCC puedaacceder a combustibles de bajo costo, y que puedaintegrar verticalmente una parte de su producción. Engeneral, GCC se ha centrado en la reducción de costosrelacionados con sus fuentes de energía y en elincremento de su capacidad de producción, donde yacuenta con las oportunidades y redes de distribuciónnecesarias para registrar mayores márgenes. Sinembargo, compite con grandes jugadores a nivel mundial,tales como Cemex y Oldcastle, que tienen redes de escalay distribución mucho más amplias. Si se compara conestos competidores, GCC se ubica aproximadamente a lamitad de la curva de costos, y puede no ser capaz deproducir a largo plazo un retorno superior alcomportamiento del mercado de manera sistemática.

Kelsey Tsai, 04 febrero 2016

Los resultados del tercer trimestre del Grupo Cementos se benefician deuna sólida demanda

Opinión Alcista

OLa mezcla de producción de la empresa hapermanecido relativamente estable durantemuchos años, siendo el cemento el producto conel margen más alto, y que representa alrededordel 50% de los ingresos.

OLa mayor parte de la producción de GCC puedefuncionar con gas natural o con carbón, lo cual leda una gran flexibilidad cuando alguna de lasfuentes de energía suponga una clara ventaja decostos.

OLa red de distribución dee GCC desalienta anuevos competidores y supone una pequeñaventaja de costos en algunos mercadosregionales.

Opinión Bajista

OLos bajos precios del petróleo pueden reducirlos costos operacionales a corto plazo, pero depersistir los bajos precios, aumentaría la presiónen el crecimiento futuro de algunos mercadosclave de GCC, cuyas economías están ligadas alsector energético.

OGCC no cuenta con la escala que tienen suscompetidores más grandes que pueden distribuirsus costos sobre una base de activos mucho másamplia.

OLas recientes expansiones del margenoperativo no son sostenibles y es probable que sedeterioren una vez que los precios del combustiblese normalicen.

Pilares Morningstar Analista Cuantitativo

Foso Económico — NingunoValuación — Valor justoIncertidumbre — MedioSalud Financiera — Fuerte

ActualProm 5 años Sector País

Precio/Val Intr Cuant 0.98 0.99 0.88 0.98Precio/Utilidades 15.7 84.2 14.5 24.4P/U Futuro — — 10.2 20.9Precio/Flujo Efectivo 5.4 10.0 6.2 12.1Precio/Flujo de efectivo 8.0 16.0 11.7 19.0Rend Dividendos % 1.00 — 2.55 1.67

Nota del AnalistaLos precios sólidos y el volumen, estimulados por la mejorade la economía en EE.UU., impulsaron los buenosresultados del cuarto trimestre del Grupo CementosChihuahua. La compañía espera una moderada subida delvolumen de cemento y concreto en 2016, y señala uncrecimiento bajo a medio de un solo dígito. Creemos queGCC ha construido una admirable red de distribución ensus mercados clave. Sin embargo, la empresa no poseela escala que tienen sus competidores más grandes ycreemos que la compañía carece de foso económico.

Los ingresos trimestrales aumentaron 15.7% en pesos encomparación con el mismo periodo del año anterior,apoyados por la fuerte demanda en EE.UU. y por elfortalecimiento del dólar frente al peso. Los ingresos enMéxico, que suponen el 30% de las ventas, bajaron 1.3%en dólares este trimestre debido a una disminución en laactividad del sector público, ya que muchos de losproyectos de construcción de carreteras en los queparticipaba la empresa llegaron a su fin. El aumento enla demanda en los sectores residencial, comercial eindustrial han compensado, en parte, los resultados másdébiles del sector público.

Aunque se ampliaron los márgenes este trimestre, noconsideramos que este nivel de mejora sea sostenible. Lacompañía tuvo costos más bajos en lo que se refiere alcombustible debido al marcado deterioro de los preciosde la energía a nivel mundial en 2015. Nos preocupa que,una vez que se recuperen los precios de la energía, losmárgenes del Grupo Cemento se degraden. No obstante,el aumento del uso de energías alternativas en México,junto con los esfuerzos adicionales que se están llevandoa cabo para integrar verticalmente la producción, puedenayudar a proteger los márgenes. Consideramos que lasacciones están justamente valuadas, pero el GrupoCementos es muy sensible a las fluctuaciones económicasy monetarias, y sus operaciones se realizan a una escalarelativamente pequeña.

Foso Económico Kelsey Tsai 04 febrero 2016

Nuestro modelo cuantitativo sugiere que el GrupoCementos Chihuahua no tiene ventajas competitivassostenibles. La empresa cuenta con una posición de costos

Fuente: Análisis de Acciones Morningstar

Fuente: Morningstar

Subvaluada Valor justo Sobrevaluado

Valuación Cuantitativa

r MEX

GCC

Morningstar Reporte de Análisis de Acciones | 04 feb 2016 | Página 1 de 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Clasificación Morningstar Último Precio Val Intr Cuant Est Precio/Val Intr Cuant Rend Dividendos % Capitalización (m mil) Industria Tutela

29 jul 2013 03 feb 2016 03 feb 2016 03 feb 2016— 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869. Lea la última página para notificaciones importantes.

?

favorable debido a su eficiente distribución por tren ycarretera. También ha sido capaz de mantener los costosde energía bajos gracias a la mina de carbón y a las plantasque funcionan con varias fuentes de energía, como elcarbón o el gas natural, dependiendo de cuál sea másbarata en un determinado momento. Los grandescapitales que se requieren para poner en funcionamientouna fábrica de cemento y concreto, así como las redes dedistribución, protegen a la firma de la entrada unaimportante cantidad de nuevos competidores.Sinembargo, varias de las ventajas de GCC, como lautilización de fuentes múltiples de combustible, sonfáciles de replicar por parte de los competidoresestablecidos. Además, podrían no ser sostenibles si lanormativa medioambiental exige que la empresamodernice sus fábricas, reduciendo así la ventaja quesupone el uso de una fuente barata de carbón. Mientrasestas barreras pueden disuadir la entrada de nuevosactores, GCC compite con varias empresas de tallaconsiderable, que pueden distribuir sus costos entre unabase de activos mucho más grande. Esto ha desplazadoa GCC hacia el centro de la curva de costos del sector. Sincontar con ventajas de costos más sólidas, no estamosseguros de que la empresa pueda generar un retornosuperior al comportamiento del mercado, o aumentar sucuota de mercado a largo plazo.

Valuación Kelsey Tsai 04 febrero 2016

Grupo Cementos de Chihuahua ha aumentado a más deldoble su línea superior en los últimos 10 años, a pesar deldeclive de los años de la crisis financiera. Debido a lanaturaleza cíclica de su negocio, GCC se vio muy afectadodurante la crisis porque muchos proyectos de construcciónse paralizaron. Tras registrar un sólido crecimiento desdemediados de la década de 2000, los ingresos cayeron un10.4% y un 9.4% en 2009 y 2010, respectivamente. Amedida que la economía global se ha recuperado, tambiénlo ha hecho GCC, registrando un fuerte crecimiento en losingresos en los últimos años. Los ingresos de 12 milmillones de pesos registrados en 2015 impulsan a laempresa a superar los máximos obtenidos antes de larecesión de 2008. La firma ha generado históricamente

Competidores Divisa (Mil) Capitalización Vtas. Ult. 12m Margen operativo 12 meses/PU

Compagnie de Saint-Gobain SA CODYY USD 22,917 47,100 5.48 24.75

Assa Abloy AB ASAZY USD 22,571 7,843 16.33 38.76

CRH PLC CRHCF USD 21,931 30,407 4.68 32.36

Daikin Industries Ltd DKILF USD 19,728 16,620 9.97 19.05

alrededor del 70% de sus ingresos en EE.UU., y un 30%provienen de las operaciones mexicanas.A pesar suponeruna proporción minoritaria, la actividad comercial enMéxico de GCC aporta aproximadamente la mitad de losingresos operativos. La empresa vende en una zonageográfica más reducida en México, reduciendo así loscostos de transporte y aumentando la rentabilidad. Lafirma produce aproximadamente un 50% de cemento y un30% de concreto, y el cemento tiene un margen mayor. Laempresa también produce concreto especializado demayor margen, pero estos productos representan unaparte muy pequeña de los ingresos totales y no afectansignificativamente los márgenes globales. La empresatiene mucho espacio para expandir sus márgenes ymejorar la rentabilidad.Después de registrar márgenesoperativos superiores al 20% durante la primera mitad dela década de 2000, la empresa ha visto caer sus márgenesoperativos continuamente hasta alcanzar un mínimo de5.7% en 2011. La firma se ha concentrado en mejorar larentabilidad y finalmente ha generado márgenesoperativos cercanos a los niveles anteriores a la recesióngracias al bajo costo de los combustibles.La firma hatenido una mezcla de productos relativamente estable,pero las ganancias se han visto afectadas por unareducción en la demanda y una baja en los precios en losúltimos años. En los tiempos de menor demanda, laempresa ha transportado sus productos más lejos paragenerar ventas, recudiendo sus márgenes significativamentedebido a la proporción de bajo valor/elevado tonelaje desus productos. Aunque el entorno de demanda y preciosse ha recuperado en 2015, GCC debe concentrarse enreducir costos generales y gastos de transporte en casode que vuelva a presentarse una desaceleracióneconómica. Dados los esfuerzos de la compañía, nosgustaría ver un crecimiento de los márgenes, pero nospreocupa que las mejoras actuales se hayan inflado demanera artificial por los bajísimos precios de las materiasprimas. A pesar de los márgenes de expansión, lasacciones parecen estar justamente valuadas en los nivelesactuales.

Riesgo Kelsey Tsai 04 febrero 2016

El mayor riesgo para GCC sería un deterioro económicosostenido en EE.UU., de donde proviene el 70% de lasventas. La producción de cemento y de concreto es cíclica,y está muy expuesta a los periodos de recesión económica.Una desaceleración económica importante en EE.UU.afectaría también a México, y expondría al riesgo todos

Morningstar Reporte de Análisis de Acciones |Página 2 de 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Clasificación Morningstar Último Precio Val Intr Cuant Est Precio/Val Intr Cuant Rend Dividendos % Capitalización (m mil) Industria Tutela

29 jul 2013 03 feb 2016 03 feb 2016 03 feb 2016— 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869. Lea la última página para notificaciones importantes.

?

los ingresos de GCC.Por otra parte, la empresa estáexpuesta al riesgo de las importantes fluctuaciones devalor del peso mexicano. La firma genera importantesingresos en pesos, pero aproximadamente el 94% de sudeuda está denominada en dólares. Una devaluación delpeso podría reducir los ingresos, y haría necesaria lautilización de una mayor proporción de los mismos parahacer frente a los costos de los interesas. Todo estoreduciría las utilidades.GCC vende y produce la mayorparte se su actividad comercial en México en el estadode Chihuahua. Ciudad Juárez es una de las ciudades másgrandes del estado. La reciente ola de violenciarelacionada con el narco podría diezmar la demanda deproyectos de infraestructura en la zona ocasionando undescenso en las ventas.El cemento y el concreto sonproductos de gran tonelaje y poco valor, lo cual los hacepoco rentable si se transporten largas distancias. Si laempresa quiere expandirse a una nueva zona geográfica,primero deberá hacer una importante inversión de capitalen una red de distribución, que podría no ser rentable. Porúltimo, sólo aproximadamente el 26% de las acciones dela compañía cotizan en la Bolsa Mexicana de Valores, conel resto en poder de Control Administrativo Mexican, SAde CV. Esto podría conducir a un mercado relativamenteilíquido para las acciones de la empresa, por lo que puedeser difícil encontrar puntos de entrada y salida eficientespara los pequeños inversionistas.

Administración Kelsey Tsai 04 febrero 2016

Héctor Enrique Escalante Ochoa se convirtió en DirectorGeneral de la firma a principios de 2015 en sustitución deManuel Milán Reyes, quien permanece en el Consejo deAdministración. Ochoa cuenta con una amplia experienciadentro de la empresa como director de las divisiones deMéxico y de EE.UU. Creemos que desempeñará bien sunuevo papel. El presidente del Consejo de Administraciónes Federico Terrazas Becerra, quien ha sido presidentedesde 2013 y ha estado en el consejo desde 1991. Estastres figuras tienen una gran experiencia en la empresa yen el sector, lo que ayudará a la empresa a navegar losfuturos ciclos económicos que se presenten. Laadministración actual ha estado en la empresa un periodoconsiderable de tiempo. Durante su mandato, laadministración se ha concentrado en ampliar laproducción o adquirir otras empresas relacionadas conla actividad principal de GCC. Históricamente, la gerenciaha tenido la inteligencia de expandirse lentamente y deconstruir las capacidades de producción y distribución

necesarias en cada zona, en lugar de la sobreproducciónen una zona y el envío del producto a través de grandesdistancias. Durante la crisis financiera, la empresa seconcentró en reducir los costos de distribución y energía.Creemos que l ha hecho un buen trabajo cuidando elcapital de los accionistas y han convertido a GCC en unade las empresas de cemento y concreto más importantesdel mundo. Nos gustaría ver si la empresa continúainvirtiendo de manera inteligente para aumentar susmárgenes, lo que le permitiría competir con empresas másgrandes, manteniendo ventajas de costos similares.

Morningstar Reporte de Análisis de Acciones |Página 3 de 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Clasificación Morningstar Último Precio Val Intr Cuant Est Precio/Val Intr Cuant Rend Dividendos % Capitalización (m mil) Industria Tutela

29 jul 2013 03 feb 2016 03 feb 2016 03 feb 2016— 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869. Lea la última página para notificaciones importantes.

?

Analista Notas Archivo

Los resultados del tercer trimestre del GrupoCementos se benefician de una sólida demandaKelsey Tsai, Analyst, 04 February 2016

Los precios sólidos y el volumen, estimulados por lamejora de la economía en EE.UU., impulsaron los buenosresultados del cuarto trimestre del Grupo CementosChihuahua. La compañía espera una moderada subida delvolumen de cemento y concreto en 2016, y señala uncrecimiento bajo a medio de un solo dígito. Creemos queGCC ha construido una admirable red de distribución ensus mercados clave. Sin embargo, la empresa no poseela escala que tienen sus competidores más grandes ycreemos que la compañía carece de foso económico.

Los ingresos trimestrales aumentaron 15.7% en pesos encomparación con el mismo periodo del año anterior,apoyados por la fuerte demanda en EE.UU. y por elfortalecimiento del dólar frente al peso. Los ingresos enMéxico, que suponen el 30% de las ventas, bajaron 1.3%en dólares este trimestre debido a una disminución en laactividad del sector público, ya que muchos de losproyectos de construcción de carreteras en los queparticipaba la empresa llegaron a su fin. El aumento enla demanda en los sectores residencial, comercial eindustrial han compensado, en parte, los resultados másdébiles del sector público.

Aunque se ampliaron los márgenes este trimestre, noconsideramos que este nivel de mejora sea sostenible. Lacompañía tuvo costos más bajos en lo que se refiere alcombustible debido al marcado deterioro de los preciosde la energía a nivel mundial en 2015. Nos preocupa que,una vez que se recuperen los precios de la energía, losmárgenes del Grupo Cemento se degraden. No obstante,el aumento del uso de energías alternativas en México,junto con los esfuerzos adicionales que se están llevandoa cabo para integrar verticalmente la producción, puedenayudar a proteger los márgenes. Consideramos que lasacciones están justamente valuadas, pero el GrupoCementos es muy sensible a las fluctuaciones económicasy monetarias, y sus operaciones se realizan a una escalarelativamente pequeña.

Morningstar Reporte de Análisis de Acciones |Página 4 de 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Clasificación Morningstar Último Precio Val Intr Cuant Est Precio/Val Intr Cuant Rend Dividendos % Capitalización (m mil) Industria Tutela

29 jul 2013 03 feb 2016 03 feb 2016 03 feb 2016— 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869. Lea la última página para notificaciones importantes.

?

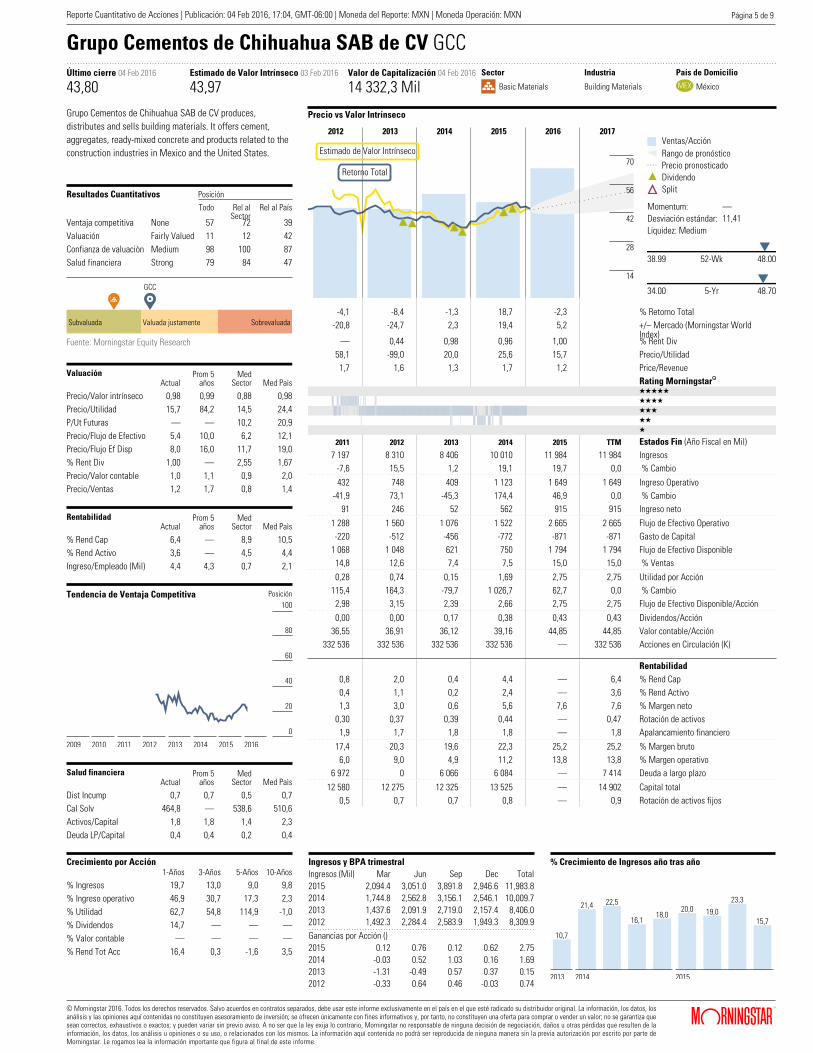

Grupo Cementos de Chihuahua SAB de CV GCCÚltimo cierre 04 Feb 2016 Estimado de Valor Intrínseco 03 Feb 2016 Valor de Capitalización 04 Feb 2016 Sector Industria País de Domicilio

43,80 43,97 14 332,3 Mil r Basic Materials Building Materials MEX México

Grupo Cementos de Chihuahua SAB de CV produces,distributes and sells building materials. It offers cement,aggregates, ready-mixed concrete and products related to theconstruction industries in Mexico and the United States.

Resultados Cuantitativos Posición

Todo Rel alSector

Rel al País

Ventaja competitiva None 57 72 39Valuación Fairly Valued 11 12 42Confianza de valuaciòn Medium 98 100 87Salud financiera Strong 79 84 47

Fuente: Morningstar Equity Research

r MEX

GCC

Subvaluada Valuada justamente Sobrevaluada

ValuaciónActual

Prom 5años

MedSector Med Paìs

Precio/Valor intrínseco 0,98 0,99 0,88 0,98Precio/Utilidad 15,7 84,2 14,5 24,4P/Ut Futuras — — 10,2 20,9Precio/Flujo de Efectivo 5,4 10,0 6,2 12,1Precio/Flujo Ef Disp 8,0 16,0 11,7 19,0% Rent Div 1,00 — 2,55 1,67Precio/Valor contable 1,0 1,1 0,9 2,0Precio/Ventas 1,2 1,7 0,8 1,4

RentabilidadActual

Prom 5años

MedSector Med Paìs

% Rend Cap 6,4 — 8,9 10,5% Rend Activo 3,6 — 4,5 4,4Ingreso/Empleado (Mil) 4,4 4,3 0,7 2,1

Tendencia de Ventaja Competitiva Posición100

0

20

40

60

80

100

2009 2010 2011 2012 2013 2014 2015 2016

Salud financieraActual

Prom 5años

MedSector Med Paìs

Dist Incump 0,7 0,7 0,5 0,7Cal Solv 464,8 — 538,6 510,6Activos/Capital 1,8 1,8 1,4 2,3Deuda LP/Capital 0,4 0,4 0,2 0,4

Precio vs Valor Intrínseco

14

28

42

56

70

2012 2013 2014 2015 2016 2017

Estimado de Valor Intrínseco

Retorno Total

Ventas/AcciónRango de pronósticoPrecio pronosticadoDividendoSplit

Momentum: —Desviación estándar: 11,41Liquidez: Medium

38,99 52-Wk 48,00

34,00 5-Yr 48,70

-4,1 -8,4 -1,3 18,7 -2,3 % Retorno Total-20,8 -24,7 2,3 19,4 5,2 +/– Mercado (Morningstar World

Index)— 0,44 0,98 0,96 1,00 % Rent Div

58,1 -99,0 20,0 25,6 15,7 Precio/Utilidad1,7 1,6 1,3 1,7 1,2 Price/Revenue

Rating MorningstarQ

QQQQQQQQQQQQQQQ

2011 2012 2013 2014 2015 TTM Estados Fin (Año Fiscal en Mil)7 197 8 310 8 406 10 010 11 984 11 984 Ingresos

-7,6 15,5 1,2 19,1 19,7 0,0 % Cambio

432 748 409 1 123 1 649 1 649 Ingreso Operativo-41,9 73,1 -45,3 174,4 46,9 0,0 % Cambio

91 246 52 562 915 915 Ingreso neto

1 288 1 560 1 076 1 522 2 665 2 665 Flujo de Efectivo Operativo-220 -512 -456 -772 -871 -871 Gasto de Capital

1 068 1 048 621 750 1 794 1 794 Flujo de Efectivo Disponible14,8 12,6 7,4 7,5 15,0 15,0 % Ventas

0,28 0,74 0,15 1,69 2,75 2,75 Utilidad por Acción115,4 164,3 -79,7 1 026,7 62,7 0,0 % Cambio

2,98 3,15 2,39 2,66 2,75 2,75 Flujo de Efectivo Disponible/Acción

0,00 0,00 0,17 0,38 0,43 0,43 Dividendos/Acción36,55 36,91 36,12 39,16 44,85 44,85 Valor contable/Acción

332 536 332 536 332 536 332 536 — 332 536 Acciones en Circulación (K)

Rentabilidad0,8 2,0 0,4 4,4 — 6,4 % Rend Cap0,4 1,1 0,2 2,4 — 3,6 % Rend Activo1,3 3,0 0,6 5,6 7,6 7,6 % Margen neto

0,30 0,37 0,39 0,44 — 0,47 Rotación de activos1,9 1,7 1,8 1,8 — 1,8 Apalancamiento financiero

17,4 20,3 19,6 22,3 25,2 25,2 % Margen bruto6,0 9,0 4,9 11,2 13,8 13,8 % Margen operativo

6 972 0 6 066 6 084 — 7 414 Deuda a largo plazo

12 580 12 275 12 325 13 525 — 14 902 Capital total0,5 0,7 0,7 0,8 — 0,9 Rotación de activos fijos

Crecimiento por Acción1-Años 3-Años 5-Años 10-Años

% Ingresos 19,7 13,0 9,0 9,8% Ingreso operativo 46,9 30,7 17,3 2,3% Utilidad 62,7 54,8 114,9 -1,0% Dividendos 14,7 — — —% Valor contable — — — —% Rend Tot Acc 16,4 0,3 -1,6 3,5

Ingresos y BPA trimestralIngresos (Mil) Mar Jun Sep Dec Total2015 2,094.4 3,051.0 3,891.8 2,946.6 11,983.82014 1,744.8 2,562.8 3,156.1 2,546.1 10,009.72013 1,437.6 2,091.9 2,719.0 2,157.4 8,406.02012 1,492.3 2,284.4 2,583.9 1,949.3 8,309.9Ganancias por Acción ()2015 0.12 0.76 0.12 0.62 2.752014 -0.03 0.52 1.03 0.16 1.692013 -1.31 -0.49 0.57 0.37 0.152012 -0.33 0.64 0.46 -0.03 0.74

% Crecimiento de Ingresos año tras año

10,7

21,4 22,5

16,118,0

20,0 19,0

23,3

15,7

2013 2014 2015

Reporte Cuantitativo de Acciones | Publicación: 04 Feb 2016, 17:04, GMT-06:00 | Moneda del Reporte: MXN | Moneda Operación: MXN

© Morningstar 2016. Todos los derechos reservados. Salvo acuerdos en contratos separados, debe usar este informe exclusivamente en el país en el que esté radicado su distribuidor original. La información, los datos, losanálisis y las opiniones aquí contenidas no constituyen asesoramiento de inversión; se ofrecen únicamente con fines informativos y, por tanto, no constituyen una oferta para comprar o vender un valor; no se garantiza quesean correctos, exhaustivos o exactos; y pueden variar sin previo aviso. A no ser que la ley exija lo contrario, Morningstar no responsable de ninguna decisión de negociación, daños u otras pérdidas que resulten de lainformación, los datos, los análisis u opiniones o su uso, o relacionados con los mismos. La información aquí contenida no podrá ser reproducida de ninguna manera sin la previa autorización por escrito por parte deMorningstar. Le rogamos lea la información importante que figura al final de este informe.

ß®

Página 1 de 1Página 5 de 9

Metodología Morningstar para Análisis de Acciones

Análisis Fundamental

En Morningstar, creemos que la compra a descuento de ac-ciones de negocios exitosos y permitir que se desarrollen en el tiempo es la forma más segura de crear riqueza en el mer-cado de valores. Los fundamentos a largo plazo de las em-presas, tales como: flujo de caja, competencia, ciclos económicos y administración, son nuestro principal foco. Ocasionalmente, este enfoque hace parecer que nuestras recomendaciones están fuera de sintonía con el mercado, pero la voluntad de tener un punto de vista contrario es una fuente de rentabilidad y un beneficio de la independencia de Morningstar. Nuestros analistas realizan un análisis primario para informar nuestro punto de vista del foso económico, valor justo e incertidumbre de cada empresa.

Foso Económico

El concepto de foso económico es una piedra angular en la filosofía de inversión de Morningstar y se utiliza para distin-guir empresas de alta calidad con ventajas competitivas sos-tenibles. Un foso económico es una característica estructural que permite a una empresa mantener rendimientos superi-ores durante un largo período de tiempo. Sin un foso, las ga-nancias de una empresa son más susceptibles a la compe-tencia. Empresas con fosos estrechos o limitados tienen posibilidades de lograr retornos en exceso normalizados más allá de 10 años, mientras que empresas con fosos amplios tienen posibilidad de generar rentabilidad durante más de 20 años.

Cuanto más largo sea el período en que una empresa genere beneficios económicos, mayor será su valor intrínseco.

Aviso Legal

La empresa Investigaciones MSMexico S de RL de CV, ha sido aprobada por la Bolsa Mexicana de Valores (BMV) para actuar como Analista Independiente y está sujeta a lo dispuesto por el Reglamento Interior de la BMV. Dicha aprobación en ningún momento im-plica que la empresa Investigaciones MSMexico S de RL de CV ha sido autorizada o supervisada por la Comisión Nacional Bancaria y de Valores.

Analistas y el personal que labora en Investigaciones MSMexico y Morningstar Inc, declaran cumplir con los criterios de independencia que señala el Regla-mento Interior de la BMV, que entre otros incluye el no tener relación de negocios importante con las emiso-ras a las que se da seguimiento y estar libre de conflic-tos de interés patrimonial o económico respecto de las emisoras a las cuales cubren.

Investigaciones MSMexico S de RL de CV y Morning-star, Inc. prepararon este reporte de análisis como parte del programa de Analista Independiente creado por la BMV. La remuneración por la preparación de este reporte fue recibida por Investigaciones MSMex-ico de parte de un Fideicomiso. El análisis es elabora-do de manera independiente por Morningstar. Ningu-na parte del contenido u opiniones están sujetas a la revisión o autorización de parte de la BMV, el Fidei-comiso o la empresa cubierta.

Creemos que empresas de menor calidad sin foso económico verán sus retornos tender más rápido a su costo de capital que aquellas que tienen foso. Hemos identificado cinco fuen-tes de fosos de económicos: activos intangibles, costos de sustitución, efecto de red, ventaja de costos y escala eficiente.

Valor Justo Estimado

El Estimado de Valor Justo realizado por nuestros analistas se basa principalmente en un modelo propietario de descuen-to de flujos que consta de tres etapas. También utilizamos una variedad de métodos fundamentales complementarios para triangular el valor de una empresa, tales como: la suma de las partes, múltiplos, y rendimientos. Nuestra visión va mucho más allá del próximo trimestre para determinar la ca-pacidad generadora de efectivo de los activos de una empre-sa porque creemos que, en el tiempo, el precio de mercado de una acción tenderá hacia el valor intrínseco. Los fosos económicos no sólo son un mecanismo para filtrar la calidad en nuestra metodología, sino su designación contribuye di-rectamente al cálculo de nuestro estimado del valor intrínse-co de una empresa a través de los retornos en exceso sobre el capital invertido.

Incertidumbre

Nuestra Clasificación de Incertidumbre demuestra nuestra evaluación de la previsibilidad del flujo de efectivo de una empresa, o valoración del riesgo. A partir de esta clasifi-cación, se determinan márgenes apropiados de seguridad: cuanto mayor sea la incertidumbre, mayor el margen de se-guridad en torno a la estimación del valor razonable antes de que se activen nuestras recomendaciones. Nuestras clasifi-caciones de incertidumbre son: Bajo, Medio, Alto, Muy alto, y Extremo.

Reporte Morningstar Análisis de Acciones

Análisis Fundamental

Foso Económico

Estimado de Valor Justo

Valoración de Incertidumbre

Clasificación de Estrellas

QQQQQQQQQQQQQQQ

Activos Intangibles

Costos de Sustitución

Efecto de Red

Ventaja de Costos

Escala Eficiente

L’OréalPortfolio of diverse luxury brands bring in shoppers to retailers

Wide Moat Oracle Controlling vast amounts of client data makes switching

Google Search dominance creates an unparalleled and proven advertising

DiageoUnmatched international distribution scale lowers costs

Schlumberger A collection of niche businesses benefit from dominant market

Economic Moat: The Five Sources of Sustainable Competitive Advantage

F U E R Z A S C O M P E T I T I V A S

LIMITADOAMPLIO NINGUNORENTABILIDAD DE LA EMPRESA

Fuentes de Foso:

Foso Económico

Morningstar Reporte de Análisis de Acciones |Página 6 de 9

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869. Lea la última página para notificaciones importantes.

?

Con cada nivel de incertidumbre hay un conjunto de múltip-los precio/valor justo que conducen a nuestras recomenda-ciones: múltiplos Precio/valor razonable menores (<1.0) con-ducen a recomendaciones positivas, mientras que múltiplos más altos (>1.0) conducen a recomendaciones negativas. En casos muy poco comunes, el estimado de valor razonable para una empresa es tan impredecible que el margen de se-guridad no puede ser estimado de manera adecuada. Para estas empresas, utilizamos una clasificación de Extremo. Empresas con incertidumbre muy alta y extrema tienden a tener mayor riesgo y volatilidad.

Valuaciones Cuantitativas

Para complementar el trabajo de nuestros analistas, produci-mos Clasificaciones Cuantitativas para un universo mayor de empresas. Estas clasificaciones son generadas por modelos estadísticos que tienen el propósito de interpretar la rel-ación entre las Clasificaciones Morningstar realizadas por los analistas y datos financieros clave. En consecuencia, nuestras Clasificaciones Cuantitativas son directamente análogas a nuestras clasificaciones de los analistas.

Valor Justo Cuantitativo Estimado: (VJCE): El VJCE es análo-go a la estimación del valor justo de Morningstar para accio-nes. El VJCE se muestra en la misma moneda que el último precio de cierre de la empresa.

Valuación: La valuación está basada en el proporción del VJCE y su último precio.

Incertidumbre Cuantitativa: Esta evaluación describe nuestro

Metodología Morningstar para Análisis de Acciones

nivel de incertidumbre respecto de la exactitud de nuestro VJCE. De esta forma es análoga a la clasificación de Valor Justo de Morningstar

Foso Económico Cuantitativo: La clasificación de foso económico cuantitativo es análogo al foso cuantitativo de

Morningstar calculado por nuestros analistas en el sentido que ambos tienen como objetivo describir la fuerza de la posición competitiva de la empresa.

Diferencias entre las Valuaciones del Analista y las Cuantitativas

Si nuestras clasificaciones del analista y las cuantitativas no presentaran diferencias en algunas ocasiones, tendría poco valor producirlas. Las diferencias se presentan porque nuestras clasificaciones cuantitativas son esencialmente un análisis altamente sofisticado de los resultados producidos por los analistas a empresas comparables. Si una compañía es única y tiene pocas empresas comparables, el modelo cu-antitativo tendrá más problemas para asignar las clasificacio-nes correctas, mientras que para un analista será más sen-cillo reconocer las verdaderas características de la empresa. Por otro lado, los modelos cuantitativos incorporan nuevos datos de manera eficiente y consistente. Empíricamente, en-contramos que ambas clasificaciones son igualmente podero-sas para predecir el comportamiento futuro. Cuando las cla-sificaciones del analista y las cuantitativas son similares, hemos visto que son mucho más predictivas que cuando no lo son. De esta forma, proporcionan una excelente segunda opinión de cada una de ellas. Cuando las clasificaciones son diferentes, es prudente seguir la opinión del analista para una empresa única con una situación especial, y utilizar los resultados cuantitativos cuando una empresa tiene varias compañías razonablemente comparables y la información relevante fluye de manera adecuada.

Clasificación de Incertidumbre

Precio/Valor Justo

Clasificación de IncertidumbreBajo Medio Alto Muy Alto

QQQQQ

QQQQ

QQQ

Q

1.50

0.75

0.50

2.00

1.25

0.25

1.75

1.00

125%135%

90%

105% 110%

70%80%

95%

155%

175%

85%80%

115%125%

60%50%

Reporte Morningstar Análisis de AccionesMorningstar Reporte de Análisis de Acciones |Página 7 de 9

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869. Lea la última página para notificaciones importantes.

?

A no ser que se indique lo contrario, este Informe deAnálisis ha sido elaborado por la(s) persona(s) señalada(s) en su condición de Analista(s) de Acciones deMorningstar, Inc, o uno de sus afiliados. Este Informeno se ha facilitado al emisor de los productosfinancieros correspondientes antes de su publicación.

El Rating de acciones de Morningstar identificaacciones que cotizan con descuento o prima sobre suvalor intrínseco. Las acciones con cinco estrellas cotizancon el mayor descuento ajustado al riesgo, mientrasque las acciones con una estrella cotizan con una primasobre su valor intrínseco. Basado en una metodologíapuramente fundamental, en un conjunto deprocedimientos sólidos y estandarizados y un núcleo deherramientas de valoración a disposición de losAnalistas de Acciones de Morninsgtar, el RatingMorningstar se basa en cuatro pilares clave: 1. Análisisde la ventaja competitiva de la compañía, 2. Estimacióndel precio objetivo de la acción, 3. Incertidumbre sobreel precio objetivo estimado y 4. El precio de mercadoactual. Para más información sobre la metodología deMorningstar, consulte http://global.morningstar.com/equitydisclosures.

Este Informe es actual a la fecha del mismo hasta quesea reemplazado, actualizado o retirado. Este Informepuede ser retirado o modificado en cualquier momentoque dispongamos de otra información. Este Informeserá actualizado si aspectos que afectan al mismocambian considerablemente.

Conflictos de interés:

- No existe interés material entre Morningstar o susAnalistas de Acciones con los productos financierosobjeto de análisis de los Informes.

- Los Analistas de Acciones deben cumplir con el CódigoÉtico y las Normas de Conducta Profesional del InstitutoCFA.

- La compensación de los Analistas de Acciones sederiva de los resultados globales de Morningstar yconsiste en un salario, una prima y, en algunos casos,acciones restringidas.

- Los Analistas de Acciones no tienen autoridad sobrelos contratos de negocio del grupo de gestión deinversiones de Morningstar, ni se permite a losempleados del grupo de gestión de inversionesparticipar o influir en el análisis o la opinión de los

Analistas. Morningstar no recibe ningún beneficiodirecto de la publicación de este Informe.

- Morningstar no recibe comisiones por proveer análisisni cobra a las compañías por ser evaluadas.

-Los Analistas de Acciones utilizan informacióndisponible al público.

- Morningstar puede proveer al emisor del producto ocompañías relacionadas, servicios o productos por unacomisión y en condiciones de mercado, incluyendoproductos de software y licencias, servicios deconsultoría y análisis, servicios de datos, licencias paravolver a publicar nuestro rating y análisis en su materialpromocional, patrocinio de eventos y publicidad en lapágina web.

- Para más información sobre las políticas de conflictosde intereses de Morningstar, consulte http://global.morningstar.com/equitydisclosures.

Si desea obtener más información con respecto ainformes de análisis anteriores, asesoramiento ynuestros servicios, póngase en contacto con su oficinalocal de Morningstar.

Salvo acuerdos en contratos separados, debe usar esteInforme exclusivamente en el país en el que estéradicado su distribuidor original. A no ser que se indiquelo contrario, el distribuidor original de este documentoes Morningstar Inc. Queda prohibida la redistribuciónde cualquier tipo sin autorización. La información, losdatos, los análisis y las opiniones aquí contenidas noconstituyen asesoramiento de inversión; se ofrecenúnicamente con fines informativos y, por tanto, no

constituyen una oferta para comprar o vender un valor;y no se garantiza que sean correctos, exhaustivos oexactos, ni pueden interpretarse como una declaraciónen relación con la legalidad de la inversión en el valoro los valores correspondientes, en virtud de las leyes onormativas de inversión o similares vigentes decualquier persona o entidad que acceda a este informe.Las opiniones expresadas son a la fecha que figuraescrita y pueden variar sin previo aviso. A no ser quela ley exija lo contrario, ni Morningstar ni sus filiales nisus directivos, administradores y empleados seránresponsables de ninguna decisión de negociación,daños u otras pérdidas que resulten de la información,los datos, los análisis u opiniones o su uso, orelacionados con los mismos. Le recomendamos quesolicite asesoramiento a su asesor financiero, legal,fiscal, empresarial y/o de otro tipo, así como que leatodos los documentos relacionados con el valor o losvalores correspondientes, incluyendo, sin limitación,los riesgos detallados que conlleva la inversión, antesde tomar la decisión de invertir.

Tenga en cuenta que los inversores en valores estánsujetos al riesgo de mercado y otros riesgos, y que noexiste certeza ni garantía de que los objetivos deinversión se alcanzarán. La rentabilidad histórica de unvalor puede mantenerse o no en el futuro y no esninguna indicación de la rentabilidad futura. Dado queel precio, el valor y el tipo de interés de un valor fluctúan,el valor de sus inversiones en dicho valor y losrendimientos, en su caso, que se deriven del mismopodrán incrementarse o disminuir.

Para los destinatarios en Australia: Este informe ha sidoautorizado por el Director de Análisis de Acciones yCrédito, Asia Pacífico, Morningstar Australasia Pty

Morningstar Reporte de Análisis de Acciones |Página 8 de 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Clasificación Morningstar Último Precio Val Intr Cuant Est Precio/Val Intr Cuant Rend Dividendos % Capitalización (m mil) Industria Tutela

29 jul 2013 03 feb 2016 03 feb 2016 03 feb 2016— 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869.

?

Limited y se distribuye en virtud de la RG 79.26(f) comorepetición de un informe original (por el mencionadoanalista de Morningstar), que ya ha sido distribuido deforma general. Dado que el informe contieneasesoramiento general, ha sido elaborado sinreferencia con respecto a sus objetivos, situación onecesidades financieras. Debe tener en cuenta elasesoramiento en función de estas cuestiones y, en sucaso, la Declaración de información sobre el producto,antes de tomar la decisión de invertir. Para másinformación, consulte nuestra Guía de ServiciosFinancieros (FSG) en www.morningstar.com.au/fsg.pdf.

Para los destinatarios en Hong Kong: La distribución deeste análisis corre a cargo de Morningstar InvestmentManagement Asia Limited, regulada por la Hong KongSecurities and Futures Commission (SFC) para ofrecerservicios exclusivamente a inversores profesionales. NiMorningstar Investment Management Asia Limited nisus representantes actúan o se considerará que actúancomo asesor de inversión de ningún destinatario de lapresente información, a no ser que MorningstarInvestment Management Asia Limited así lo acuerdeexpresamente. Para cualquier pregunta relacionada coneste análisis, póngase en contacto con el representanteautorizado de Morningstar Investment ManagementAsia Limited en http://global.morningstar.com/equitydisclosures.

Para los destinatarios en India: Este análisis de losvalores [según se define en la cláusula (h) de la Sección2 de la Ley (Regulación) de los Contratos de Valores de1956], denominado a efectos del presente documento“Análisis de Inversión” ha sido publicado porMorningstar Investment Adviser India Private Limited.

Morningstar Investment Adviser India Private Limitedestá registrado con la Securities and Exchange Boardof India en virtud del Reglamento (Asesores Financieros)de la SEBI 2013, véase el número de registroINA000001357 de 27 de marzo de 2014, y encumplimiento del mencionado reglamento y delReglamento (Analistas) de la SEBI de 2014, realiza lasactividades de asesoramiento y análisis de inversión.Morningstar Investment Adviser India Private Limitedno ha sido objeto de ninguna acción disciplinaria porparte de la SEBI ni ningún otro organismo legal oregulador. Morningstar Investment Adviser IndiaPrivate Limited es una filial propiedad al 100% deMorningstar Associates LLC, la cual forma parte delgrupo Morningstar Investment Management de

Morningstar, Inc., y Morningstar, Inc. es un proveedorlíder de análisis de inversión independiente que ofreceextensas líneas de productos y servicios a inversoresparticulares, asesores financieros, gestores de activosy promotores y proveedores de planes de jubilación. EnIndia, Morningstar Investment Adviser India PrivateLimited solo tiene un socio, concretamente,Morningstar India Private Limited, sociedad quedesempeña principalmente las actividades de provisiónde datos, transmisión de datos y otros servicios de datosrelacionados, análisis de datos financieros, desarrollode software, etc.

El autor/creador del presente Análisis de Inversión(“Analista”) o sus socios o parientes (i) no tienen ningúninterés financiero en la sociedad en cuestión; (ii) noposeen de forma efectiva o en usufructo el uno porciento o más valores de la sociedad en cuestión, al findel mes inmediatamente anterior a la fecha depublicación del presente Análisis de Inversión; y (iii) notienen ningún conflicto de interés relevante en elmomento de publicación del presente Análisis deInversión.

Ni el Analista ni sus socios ni sus parientes han recibido(i) ninguna compensación de la sociedad en cuestión enlos últimos doce meses; (ii) ninguna compensación porproductos o servicios de la sociedad en cuestión en losúltimos doce meses; y (iii) ninguna compensación niotras ventajas materiales de la sociedad en cuestión oterceros en relación con este Análisis. Además, elAnalista no ha trabajado como directivo, administradoro empleado de la sociedad en cuestión.

Los términos y condiciones generales en virtud de lascuales Morningstar Investment Adviser India PrivateLimited ofrece Análisis a los clientes varían de uncliente a otro y figuran totalmente detalladas en elcorrespondiente acuerdo del cliente.

Morningstar Reporte de Análisis de Acciones |Página 9 de 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Clasificación Morningstar Último Precio Val Intr Cuant Est Precio/Val Intr Cuant Rend Dividendos % Capitalización (m mil) Industria Tutela

29 jul 2013 03 feb 2016 03 feb 2016 03 feb 2016— 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. Todos los Derechos Reservados. A menos de que se establezca en un acuerdo por separado, solamente puede utilizar este reporte en el país en el que se encuentra el distribuidor original. Los Datos se presentan de lamisma forma en que fueron reportados. No se garantiza que la información contenida en el presente reporte sea exacta, correcta, completa u oportuna. Este reporte es únicamente para propósitos informativos y no constituye una invitaciónpara comprar o vender cualquier valor u otro instrumento financiero. Queda prohibida la redistribución de este reporte sin autorización por escrito. Para ordenar copias adicionales, llame al teléfono (5255) 91 71 16 47. Para solicitarlicencias del análisis llamar al 01 312-696-6869.

?

Kelsey Tsai, 04 February 2016

Investment ThesisFounded in 1941, Grupo Cementos de Chihuahua hasgrown into a large multinational provider of concrete,cement, and other building products. The firm’s largestproducts are cement and concrete. Both products are lowvalue/weight products and therefore expensive totransport over land. Subsequently, this often creates localmarkets rather than global markets, and local producerssuch as GCC have a cost advantage over far-flungcompetitors. This gives GCC an advantage in Chihuahua,where it has developed a large trucking distributionnetwork, and the northwestern United States, where ithas developed a network of terminals that allow it totransport close to 50% of its product by rail, a relativelyinexpensive type of transport.

To create cement, a firm needs to heat a kiln to over 1,450degrees Celsius, which makes fuel one of GCC’s largestcost inputs. To help alleviate that expense, the firm hasbeen investing in factory efficiency. In most cases, it hastransitioned plants to run on multiple fuel sources so itcan source from the lowest-cost option. In 2005, the firmacquired a coal mine in Colorado that ships its product byan efficient rail network. This provides GCC with accessto low-cost fuel and vertically integrates a portion of itsproduction. Overall, GCC has focused on reducing coststied to its energy sources and building capacity, where ithas the opportunities and distribution networks in placeto earn higher margins. However, it competes againstlarge global competitors such as Cemex and Oldcastle,which have much broader scale and distribution networks.Compared to its peers, GCC sits at approximately themiddle of the cost curve and may not be able toconsistently produce excess returns in the long run.

Kelsey Tsai, Analyst, 04 February 2016

Analyst NoteStrong pricing and volume, fueled by improvements in theU.S. economy, drove solid fourth-quarter results for GrupoCementos. The company expects modest concrete andcement volume gains in 2016, citing low- to mid-singledigit growth. We think Grupo Cementos has built acommendable distribution network in its key markets.However, the firm does not possess the same scale of itslarger competitions and we believe the company lacks an

Grupo Cementos' Fourth-Quarter Results Benefit From Solid Demand andCurrency

Bulls Say

OThe firm’s production mix has been relativelystable for several years with cement, its higher-margin product, representing approximately 50%of revenue.

OMost of GCC’s production can be run on eithernatural gas or coal, giving the firm significantflexibility when one energy source provides a clearcost advantage.

OGCC’s established distribution network discouragesnew competition and gives it a small costadvantage in certain regional markets.

Bears Say

OLow oil prices may reduce operational costs inthe short term, but persistently low energy pricesmay put pressure on future growth in some ofGCC’s key markets whose economies are linked tothe energy industry.

OGCC lacks the same scale of its largercompetitors who can distribute their costs over amuch larger asset base.

ORecent operating margin expansions are notsustainable and will likely deteriorate once fuelprices normalize.

Morningstar Pillars Analyst Quantitative

Economic Moat — NoneValuation — Fairly ValuedUncertainty — MediumFinancial Health — Strong

Current 5-Yr Avg Sector Country

Price/Quant Fair Value 0.98 0.99 0.88 0.98Price/Earnings 15.7 84.2 14.5 24.4Forward P/E — — 10.2 20.9Price/Cash Flow 5.4 10.0 6.2 12.1Price/Free Cash Flow 8.0 16.0 11.7 19.0Dividend Yield % 1.00 — 2.55 1.67

economic moat.

Quarterly revenue increased 15.7% in pesos from thesame period last year on the back of strong U.S. demandand a strengthening dollar against the peso. Revenue fromMexico, which accounts for roughly 30% of sales, wasdown 1.3% in dollars this quarter because of decreasedpublic sector activity, as many of the company’s highwayprojects ended. Increased demand in the residential,commercial, and industrial sectors partially offset the softpublic sector results.

Although margins expanded this quarter, we do not believethis level of improvement is sustainable. The companyenjoyed lower fuel costs due to a sharp deterioration ofglobal energy prices in 2015. We are concerned that onceenergy prices revive, the margins of Grupo Cementos willdegrade in step. However, increased use of alternativeenergy in Mexico and additional efforts to verticallyintegrate production may help protect margins. We thinkshares currently look fairly valued, but Grupo Cementos ishighly sensitive to economic and currency fluctuations andhas relatively small scale of operations.

Economic Moat Kelsey Tsai, Analyst, 04 February 2016

Our quantitative model suggests that Grupo Cementos deChihuahua does not possess sustainable competitiveadvantages. The firm has a favorable cost position due toits efficient rail and truck distribution. It has also been ableto keep energy costs low with its Colorado coal mine andmulti-source plants, which can run on coal and naturalgas, depending on which is cheaper at the time. The largecapital requirements for cement and concrete factoriesand distribution networks also protect the firm fromsignificant number of new entrants.However, several ofGCC’s advantages, like utilizing multiple fuel sources, areeasily replicable by established competitors. Also, theymay not be sustainable if environmental regulationrequires the company to upgrade its factories and reducethe advantage provided by a cheap source of coal. Whilethese barriers to entry deter new players, GCC competeswith several extremely large companies, which are ableto spread their costs over a much larger asset base. Thishas forced GCC toward the middle of the industry costcurve. Without solid cost advantages, we are not confidentthat the firm will be able to generate excess returns or

Source: Morningstar Equity Research

Source: Morningstar

Undervalued Fairly Valued Overvalued

Quantitative Valuation

r MEX

GCC

Morningstar Equity Analyst Report | Report as of 04 Feb 2016 | Page 1 of 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Morningstar Rating Last Price Quant Fair Value Estimate Price/Quant Fair Value Dividend Yield % Market Cap (Bil) Industry Stewardship

29 Jul 2013 03 Feb 2016 03 Feb 2016 03 Feb 2016Not Rated 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. All Rights Reserved. Unless otherwise provided in a separate agreement, you may use this report only in the country in which its original distributor is based. Data as originally reported. The information containedherein is not represented or warranted to be accurate, correct, complete, or timely. This report is for information purposes only, and should not be considered a solicitation to buy or sell any security. Redistribution is prohibited withoutwritten permission. To order reprints, call +1 312-696-6100. To license the research, call +1 312-696-6869. See last page for important disclosures.

?

increase market share in the long term.

Valuation Kelsey Tsai, Analyst, 04 February 2016

Grupo Cementos de Chihuahua has more than doubled itstop line in the last 10 years, despite a decline during theglobal financial crisis. Because of the cyclical nature ofits business, GCC suffered greatly during the crisis asconstruction projects went on a hiatus. After posting solidgrowth since the mid-2000s, the firm saw revenue drop10.4% and 9.4% in 2009 and 2010, respectively. As theglobal economy recovered, so did GCC, posting strongrevenue for the past several years. Revenue of nearly 12billion pesos in 2015 pushes the firm well beyond itsprerecession high in 2008. The firm historically hasgenerated approximately 70% of its revenue in the U.S.,with 30% of revenue coming from its Mexicanoperations.Despite comprising a minority of revenue,GCC’s Mexican business contributes roughly half ofoperating income. The firm sells in a smaller geographicarea in Mexico, lowering transport costs and boostingprofitability. The firm produces about 50% cement and30% concrete, with cement having the higher margin. Thefirm also produces higher margin specialty concrete, butthese products represent a very small portion of overallrevenue and do not significantly affect overall margins.The company has plenty of room to expand margins andimprove profitability.After posting operating margins inthe mid-20% in the middle of the 2000s, the firm sawoperating margins steadily fall to a low of 5.7% in 2011.The firm has focused its efforts on improving profitabilityand has finally generated operating margins nearpre-recession levels thanks to generously low fuelcosts.The firm has experienced a relatively stable productmix, but earnings have been hit by lower demand andprices in recent years. In times of the low demand, thefirm has transported its product farther to generate sales,which significantly lowers margins, given the lowvalue/weight ratio of its products. While the demand andpricing environment has recovered in 2015, GCC needs tofocus on cutting general and transportation expenses incase another downturn should occur. Given the company’sfocused efforts, we would hope to see margins expand,

Close Competitors Currency (Mil) Market Cap TTM Sales Operating Margin TTM/PE

Compagnie de Saint-Gobain SA CODYY USD 22,917 47,100 5.48 24.75

Assa Abloy AB ASAZY USD 22,571 7,843 16.33 38.76

CRH PLC CRHCF USD 21,931 30,407 4.68 32.36

Daikin Industries Ltd DKILF USD 19,728 16,620 9.97 19.05

but worry that current improvements are artificiallyinflated by record-low commodity prices. Despiteexpanding margins, shares look fairly valued at currentlevels.

Risk Kelsey Tsai, Analyst, 04 February 2016

GCC’s largest risk is a sustained economic downturn in theU.S., which accounts for over 70% of sales. Cement andconcrete production is a cyclical business, and isdisproportionately affected by periods of economicdecline. Significant financial downturn in the U.S. wouldlikely affect Mexico as well, which exposes risk to all ofGCC’s revenue.Additionally, the firm is at risk fromsignificant fluctuations in the value of the Mexican peso.The firm generates significant revenue in pesos, but hasapproximately 94% of its debt denominated in dollars.Devaluation of the peso could reduce revenue and requirea larger portion to cover interest costs, leading to lowerincome.GCC sells and produces for most of its Mexicanbusiness in the state of Chihuahua. Juarez is one of thelargest cities in the state, and significant drug violencerecently could reduce the demand for infrastructureprojects in the area, leading to lower sales.Cement andconcrete are high weight and low value products, makingit unprofitable to haul them over long distances. If the firmwants to expand to a new geographic area it must firstinvest significant capital in a distribution network that isuncertain to pay off.Finally, only approximately 26% of thecompany’s shares are traded on the Mexican stockexchange, with the rest held by Control AdministrativoMexican, S.A. de C.V., a holding company controlled byGCC. This could lead to a relatively illiquid market for thefirm’s shares, making it hard to find efficient entry and exitpoints for small investors.

Management Kelsey Tsai, Analyst, 26 February 2015

Hector Enrique Escalante Ochoa became CEO of the firmin the beginning of 2015 replacing Manuel Milan Reyes,who will remain on the board of directors. Ochoa hassignificant experience with the firm as the prior leader ofboth the U.S. and Mexican divisions. We believe he willdo well in his new role. The chairman of the board isFederico Terrazas Becerra, who has been chairman since2013, but has been on the board since 1991. These threemen have a wealth of experience with the company andindustry, which should help the firm navigate through anyfuture economic cycles. The current management team

Morningstar Equity Analyst Report |Page 2 of 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Morningstar Rating Last Price Quant Fair Value Estimate Price/Quant Fair Value Dividend Yield % Market Cap (Bil) Industry Stewardship

29 Jul 2013 03 Feb 2016 03 Feb 2016 03 Feb 2016Not Rated 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. All Rights Reserved. Unless otherwise provided in a separate agreement, you may use this report only in the country in which its original distributor is based. Data as originally reported. The information containedherein is not represented or warranted to be accurate, correct, complete, or timely. This report is for information purposes only, and should not be considered a solicitation to buy or sell any security. Redistribution is prohibited withoutwritten permission. To order reprints, call +1 312-696-6100. To license the research, call +1 312-696-6869. See last page for important disclosures.

?

has been with the firm for a significant amount of time.During its tenure, management has focused on expandingproduction or acquiring other companies related to GCC’sprimary businesses. Historically, management has beensmart to expand slowly and build the manufacturing anddistribution capabilities necessary in each area, asopposed to overproducing in one area and shippingproducts long distances. During the financial crisis, thefirm focused on lowering energy and distribution costs.We believe GCC’s managers have been good stewards ofshareholder capital and have allowed the firm to grow toone of the most significant cement and concretecompanies in the world. We would look to see if the firmcontinues to invest wisely to increase margins, whichwould allow it to compete with larger firms by maintainingsimilar cost advantages.

Morningstar Equity Analyst Report |Page 3 of 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Morningstar Rating Last Price Quant Fair Value Estimate Price/Quant Fair Value Dividend Yield % Market Cap (Bil) Industry Stewardship

29 Jul 2013 03 Feb 2016 03 Feb 2016 03 Feb 2016Not Rated 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. All Rights Reserved. Unless otherwise provided in a separate agreement, you may use this report only in the country in which its original distributor is based. Data as originally reported. The information containedherein is not represented or warranted to be accurate, correct, complete, or timely. This report is for information purposes only, and should not be considered a solicitation to buy or sell any security. Redistribution is prohibited withoutwritten permission. To order reprints, call +1 312-696-6100. To license the research, call +1 312-696-6869. See last page for important disclosures.

?

Analyst Notes Archive

Grupo Cementos' Fourth-Quarter Results BenefitFrom Solid Demand and CurrencyKelsey Tsai, Analyst, 04 February 2016

Strong pricing and volume, fueled by improvements in theU.S. economy, drove solid fourth-quarter results for GrupoCementos. The company expects modest concrete andcement volume gains in 2016, citing low- to mid-singledigit growth. We think Grupo Cementos has built acommendable distribution network in its key markets.However, the firm does not possess the same scale of itslarger competitions and we believe the company lacks aneconomic moat.

Quarterly revenue increased 15.7% in pesos from thesame period last year on the back of strong U.S. demandand a strengthening dollar against the peso. Revenue fromMexico, which accounts for roughly 30% of sales, wasdown 1.3% in dollars this quarter because of decreasedpublic sector activity, as many of the company’s highwayprojects ended. Increased demand in the residential,commercial, and industrial sectors partially offset the softpublic sector results.

Although margins expanded this quarter, we do notbelieve this level of improvement is sustainable. Thecompany enjoyed lower fuel costs due to a sharpdeterioration of global energy prices in 2015. We areconcerned that once energy prices revive, the margins ofGrupo Cementos will degrade in step. However, increaseduse of alternative energy in Mexico and additional effortsto vertically integrate production may help protectmargins. We think shares currently look fairly valued, butGrupo Cementos is highly sensitive to economic andcurrency fluctuations and has relatively small scale ofoperations.

Morningstar Equity Analyst Report |Page 4 of 9

Grupo Cementos de Chihuahua SAB de CV GCC (XMEX)Morningstar Rating Last Price Quant Fair Value Estimate Price/Quant Fair Value Dividend Yield % Market Cap (Bil) Industry Stewardship

29 Jul 2013 03 Feb 2016 03 Feb 2016 03 Feb 2016Not Rated 43.10 MXN 43.97 MXN 0.98 1.00 14.33 Building Materials —

© 2016 Morningstar. All Rights Reserved. Unless otherwise provided in a separate agreement, you may use this report only in the country in which its original distributor is based. Data as originally reported. The information containedherein is not represented or warranted to be accurate, correct, complete, or timely. This report is for information purposes only, and should not be considered a solicitation to buy or sell any security. Redistribution is prohibited withoutwritten permission. To order reprints, call +1 312-696-6100. To license the research, call +1 312-696-6869. See last page for important disclosures.

?

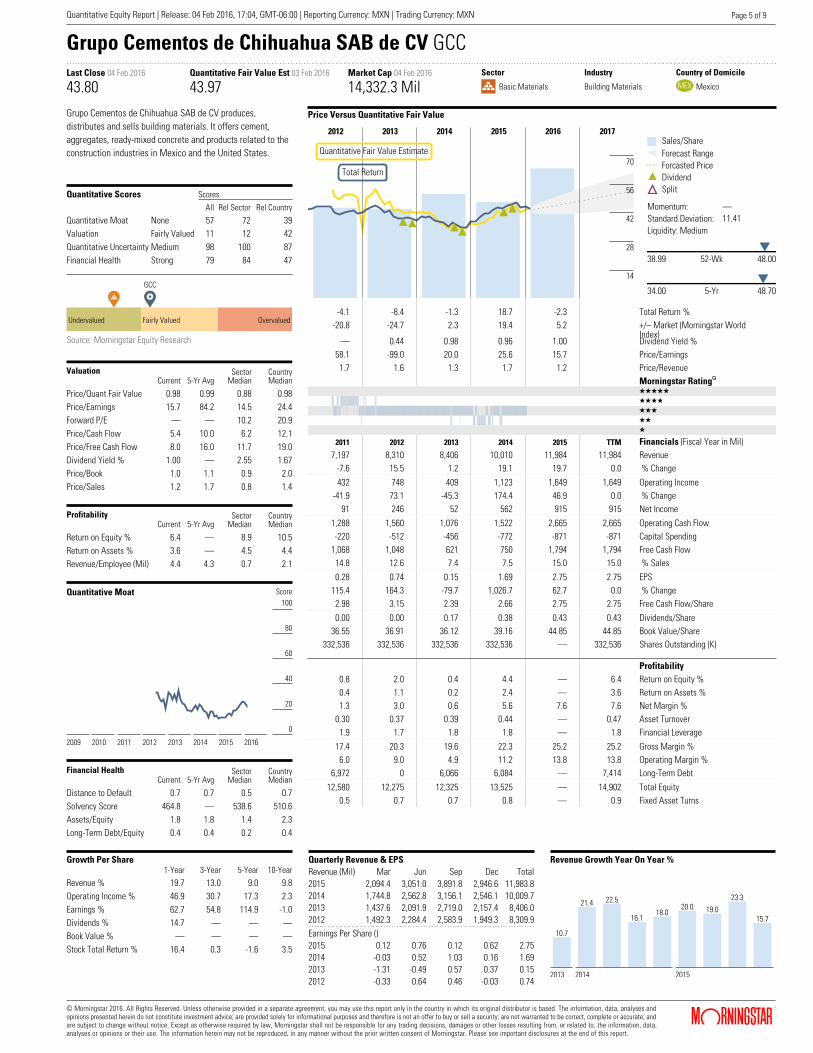

Grupo Cementos de Chihuahua SAB de CV GCCLast Close 04 Feb 2016 Quantitative Fair Value Est 03 Feb 2016 Market Cap 04 Feb 2016 Sector Industry Country of Domicile

43.80 43.97 14,332.3 Mil r Basic Materials Building Materials MEX Mexico

Grupo Cementos de Chihuahua SAB de CV produces,distributes and sells building materials. It offers cement,aggregates, ready-mixed concrete and products related to theconstruction industries in Mexico and the United States.

Quantitative Scores Scores

All Rel Sector Rel Country

Quantitative Moat None 57 72 39Valuation Fairly Valued 11 12 42Quantitative Uncertainty Medium 98 100 87Financial Health Strong 79 84 47

Source: Morningstar Equity Research

r MEX

GCC

Undervalued Fairly Valued Overvalued

ValuationCurrent 5-Yr Avg

SectorMedian

CountryMedian

Price/Quant Fair Value 0.98 0.99 0.88 0.98Price/Earnings 15.7 84.2 14.5 24.4Forward P/E — — 10.2 20.9Price/Cash Flow 5.4 10.0 6.2 12.1Price/Free Cash Flow 8.0 16.0 11.7 19.0Dividend Yield % 1.00 — 2.55 1.67Price/Book 1.0 1.1 0.9 2.0Price/Sales 1.2 1.7 0.8 1.4

ProfitabilityCurrent 5-Yr Avg

SectorMedian

CountryMedian

Return on Equity % 6.4 — 8.9 10.5Return on Assets % 3.6 — 4.5 4.4Revenue/Employee (Mil) 4.4 4.3 0.7 2.1

Quantitative Moat Score100

0

20

40

60

80

100

2009 2010 2011 2012 2013 2014 2015 2016

Financial HealthCurrent 5-Yr Avg

SectorMedian

CountryMedian

Distance to Default 0.7 0.7 0.5 0.7Solvency Score 464.8 — 538.6 510.6Assets/Equity 1.8 1.8 1.4 2.3Long-Term Debt/Equity 0.4 0.4 0.2 0.4

Price Versus Quantitative Fair Value

14

28

42

56

70

2012 2013 2014 2015 2016 2017

Quantitative Fair Value Estimate

Total Return

Sales/ShareForecast RangeForcasted PriceDividendSplit

Momentum: —Standard Deviation: 11.41Liquidity: Medium

38.99 52-Wk 48.00

34.00 5-Yr 48.70

-4.1 -8.4 -1.3 18.7 -2.3 Total Return %-20.8 -24.7 2.3 19.4 5.2 +/– Market (Morningstar World

Index)— 0.44 0.98 0.96 1.00 Dividend Yield %

58.1 -99.0 20.0 25.6 15.7 Price/Earnings1.7 1.6 1.3 1.7 1.2 Price/Revenue

Morningstar RatingQ

QQQQQQQQQQQQQQQ

2011 2012 2013 2014 2015 TTM Financials (Fiscal Year in Mil)7,197 8,310 8,406 10,010 11,984 11,984 Revenue

-7.6 15.5 1.2 19.1 19.7 0.0 % Change

432 748 409 1,123 1,649 1,649 Operating Income-41.9 73.1 -45.3 174.4 46.9 0.0 % Change

91 246 52 562 915 915 Net Income

1,288 1,560 1,076 1,522 2,665 2,665 Operating Cash Flow-220 -512 -456 -772 -871 -871 Capital Spending

1,068 1,048 621 750 1,794 1,794 Free Cash Flow14.8 12.6 7.4 7.5 15.0 15.0 % Sales

0.28 0.74 0.15 1.69 2.75 2.75 EPS115.4 164.3 -79.7 1,026.7 62.7 0.0 % Change

2.98 3.15 2.39 2.66 2.75 2.75 Free Cash Flow/Share

0.00 0.00 0.17 0.38 0.43 0.43 Dividends/Share36.55 36.91 36.12 39.16 44.85 44.85 Book Value/Share

332,536 332,536 332,536 332,536 — 332,536 Shares Outstanding (K)

Profitability0.8 2.0 0.4 4.4 — 6.4 Return on Equity %0.4 1.1 0.2 2.4 — 3.6 Return on Assets %1.3 3.0 0.6 5.6 7.6 7.6 Net Margin %

0.30 0.37 0.39 0.44 — 0.47 Asset Turnover1.9 1.7 1.8 1.8 — 1.8 Financial Leverage

17.4 20.3 19.6 22.3 25.2 25.2 Gross Margin %6.0 9.0 4.9 11.2 13.8 13.8 Operating Margin %

6,972 0 6,066 6,084 — 7,414 Long-Term Debt

12,580 12,275 12,325 13,525 — 14,902 Total Equity0.5 0.7 0.7 0.8 — 0.9 Fixed Asset Turns

Growth Per Share1-Year 3-Year 5-Year 10-Year

Revenue % 19.7 13.0 9.0 9.8Operating Income % 46.9 30.7 17.3 2.3Earnings % 62.7 54.8 114.9 -1.0Dividends % 14.7 — — —Book Value % — — — —Stock Total Return % 16.4 0.3 -1.6 3.5

Quarterly Revenue & EPSRevenue (Mil) Mar Jun Sep Dec Total2015 2,094.4 3,051.0 3,891.8 2,946.6 11,983.82014 1,744.8 2,562.8 3,156.1 2,546.1 10,009.72013 1,437.6 2,091.9 2,719.0 2,157.4 8,406.02012 1,492.3 2,284.4 2,583.9 1,949.3 8,309.9Earnings Per Share ()2015 0.12 0.76 0.12 0.62 2.752014 -0.03 0.52 1.03 0.16 1.692013 -1.31 -0.49 0.57 0.37 0.152012 -0.33 0.64 0.46 -0.03 0.74

Revenue Growth Year On Year %

10.7

21.4 22.5

16.118.0

20.0 19.0

23.3

15.7

2013 2014 2015

Quantitative Equity Report | Release: 04 Feb 2016, 17:04, GMT-06:00 | Reporting Currency: MXN | Trading Currency: MXN

© Morningstar 2016. All Rights Reserved. Unless otherwise provided in a separate agreement, you may use this report only in the country in which its original distributor is based. The information, data, analyses andopinions presented herein do not constitute investment advice; are provided solely for informational purposes and therefore is not an offer to buy or sell a security; are not warranted to be correct, complete or accurate; andare subject to change without notice. Except as otherwise required by law, Morningstar shall not be responsible for any trading decisions, damages or other losses resulting from, or related to, the information, data,analyses or opinions or their use. The information herein may not be reproduced, in any manner without the prior written consent of Morningstar. Please see important disclosures at the end of this report.

ß®

Page 1 of 1Page 5 of 9

Morningstar Equity Research Methodology

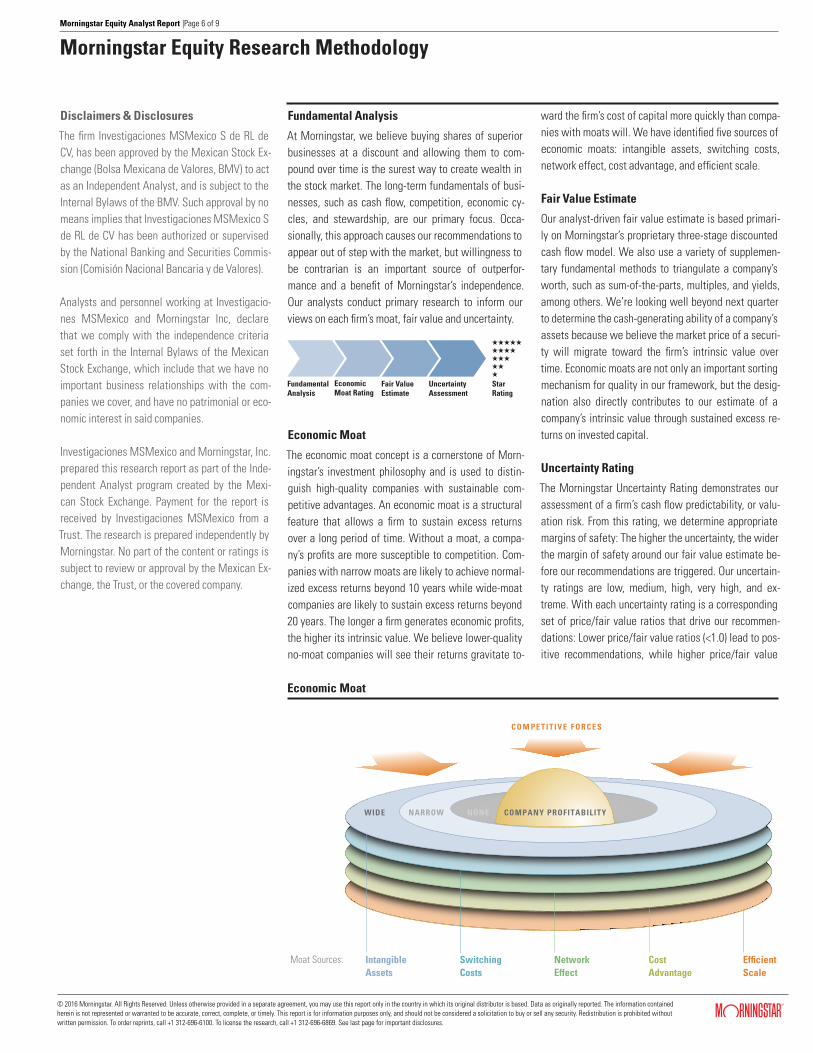

Fundamental Analysis

At Morningstar, we believe buying shares of superior businesses at a discount and allowing them to com-pound over time is the surest way to create wealth in the stock market. The long-term fundamentals of busi-nesses, such as cash flow, competition, economic cy-cles, and stewardship, are our primary focus. Occa-sionally, this approach causes our recommendations to appear out of step with the market, but willingness to be contrarian is an important source of outperfor-mance and a benefit of Morningstar’s independence. Our analysts conduct primary research to inform our views on each firm’s moat, fair value and uncertainty.

Economic Moat

The economic moat concept is a cornerstone of Morn-ingstar’s investment philosophy and is used to distin-guish high-quality companies with sustainable com-petitive advantages. An economic moat is a structural feature that allows a firm to sustain excess returns over a long period of time. Without a moat, a compa-ny’s profits are more susceptible to competition. Com-panies with narrow moats are likely to achieve normal-ized excess returns beyond 10 years while wide-moat companies are likely to sustain excess returns beyond 20 years. The longer a firm generates economic profits, the higher its intrinsic value. We believe lower-quality no-moat companies will see their returns gravitate to-

Disclaimers & Disclosures

The firm Investigaciones MSMexico S de RL de CV, has been approved by the Mexican Stock Ex-change (Bolsa Mexicana de Valores, BMV) to act as an Independent Analyst, and is subject to the Internal Bylaws of the BMV. Such approval by no means implies that Investigaciones MSMexico S de RL de CV has been authorized or supervised by the National Banking and Securities Commis-sion (Comisión Nacional Bancaria y de Valores).

Analysts and personnel working at Investigacio-nes MSMexico and Morningstar Inc, declare that we comply with the independence criteria set forth in the Internal Bylaws of the Mexican Stock Exchange, which include that we have no important business relationships with the com-panies we cover, and have no patrimonial or eco-nomic interest in said companies.

Investigaciones MSMexico and Morningstar, Inc. prepared this research report as part of the Inde-pendent Analyst program created by the Mexi-can Stock Exchange. Payment for the report is received by Investigaciones MSMexico from a Trust. The research is prepared independently by Morningstar. No part of the content or ratings is subject to review or approval by the Mexican Ex-change, the Trust, or the covered company.

ward the firm’s cost of capital more quickly than compa-nies with moats will. We have identified five sources of economic moats: intangible assets, switching costs, network effect, cost advantage, and efficient scale.

Fair Value Estimate

Our analyst-driven fair value estimate is based primari-ly on Morningstar’s proprietary three-stage discounted cash flow model. We also use a variety of supplemen-tary fundamental methods to triangulate a company’s worth, such as sum-of-the-parts, multiples, and yields, among others. We’re looking well beyond next quarter to determine the cash-generating ability of a company’s assets because we believe the market price of a securi-ty will migrate toward the firm’s intrinsic value over time. Economic moats are not only an important sorting mechanism for quality in our framework, but the desig-nation also directly contributes to our estimate of a company’s intrinsic value through sustained excess re-turns on invested capital.

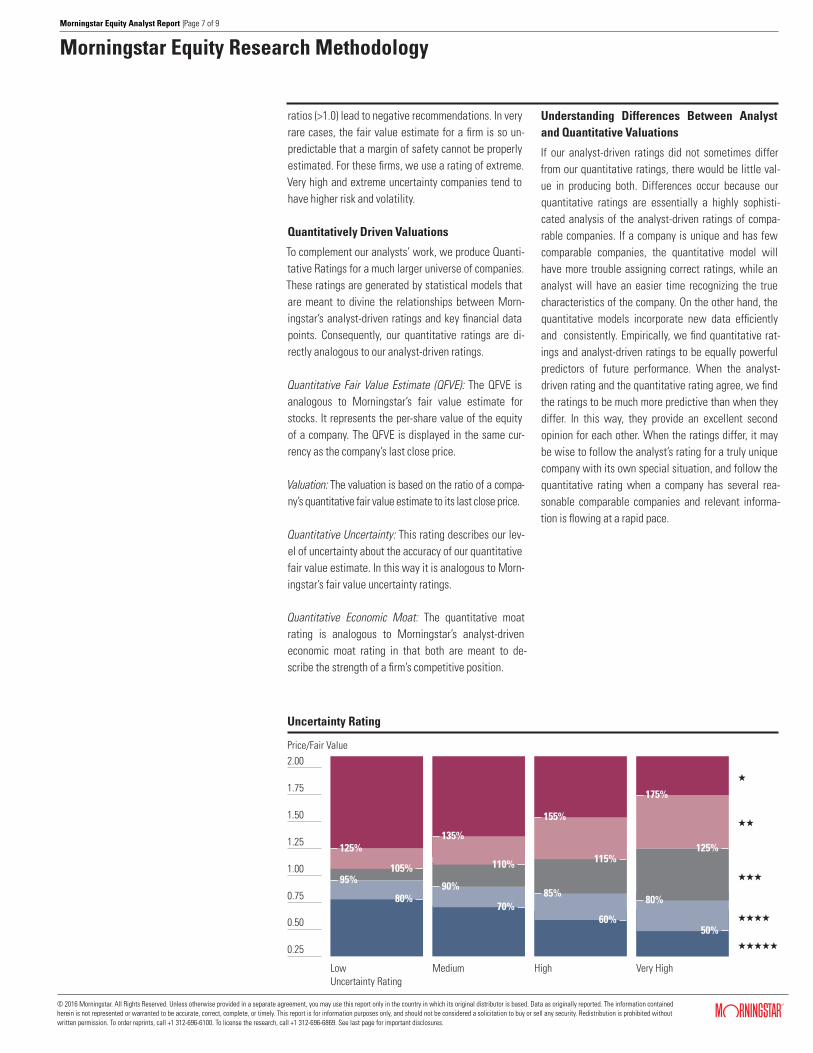

Uncertainty Rating

The Morningstar Uncertainty Rating demonstrates our assessment of a firm’s cash flow predictability, or valu-ation risk. From this rating, we determine appropriate margins of safety: The higher the uncertainty, the wider the margin of safety around our fair value estimate be-fore our recommendations are triggered. Our uncertain-ty ratings are low, medium, high, very high, and ex-treme. With each uncertainty rating is a corresponding set of price/fair value ratios that drive our recommen-dations: Lower price/fair value ratios (<1.0) lead to pos-itive recommendations, while higher price/fair value

Morningstar Equity Analyst Report

Intangible Assets

Switching Costs

Network Effect

Cost Advantage

Efficient Scale

L’OréalPortfolio of diverse luxury brands bring in shoppers

Wide Moat Oracle Controlling vast amounts of client data makes

Google Search dominance creates an unparalleled and

DiageoUnmatched international distribution scale

Schlumberger A collection of niche businesses benefit from

Economic Moat: The Five Sources of Sustainable Competitive Advantage

C O M PE T I T I V E F OR C E S

NARROWWIDE NONE COMPANY PROFITABILITY

Moat Sources:

FundamentalAnalysis

Economic Moat Rating

Fair Value Estimate

Uncertainty Assessment

Star Rating

QQQQQQQQQQQQQQQ

Economic Moat

Morningstar Equity Analyst Report |Page 6 of 9

© 2016 Morningstar. All Rights Reserved. Unless otherwise provided in a separate agreement, you may use this report only in the country in which its original distributor is based. Data as originally reported. The information containedherein is not represented or warranted to be accurate, correct, complete, or timely. This report is for information purposes only, and should not be considered a solicitation to buy or sell any security. Redistribution is prohibited withoutwritten permission. To order reprints, call +1 312-696-6100. To license the research, call +1 312-696-6869. See last page for important disclosures.

?

ratios (>1.0) lead to negative recommendations. In very rare cases, the fair value estimate for a firm is so un-predictable that a margin of safety cannot be properly estimated. For these firms, we use a rating of extreme. Very high and extreme uncertainty companies tend to have higher risk and volatility.

Quantitatively Driven Valuations

To complement our analysts’ work, we produce Quanti-tative Ratings for a much larger universe of companies. These ratings are generated by statistical models that are meant to divine the relationships between Morn-ingstar’s analyst-driven ratings and key financial data points. Consequently, our quantitative ratings are di-rectly analogous to our analyst-driven ratings.

Quantitative Fair Value Estimate (QFVE): The QFVE is analogous to Morningstar’s fair value estimate for stocks. It represents the per-share value of the equity of a company. The QFVE is displayed in the same cur-rency as the company’s last close price.

Valuation: The valuation is based on the ratio of a compa-ny’s quantitative fair value estimate to its last close price.

Quantitative Uncertainty: This rating describes our lev-el of uncertainty about the accuracy of our quantitative fair value estimate. In this way it is analogous to Morn-ingstar’s fair value uncertainty ratings.