gestión de recursos humanos administración y finanzas unidad 7 el salario y el recibo de salarios

TRANSCRIPT

Gestión de recursos humanos Administración y finanzas

Unidad 7

El salario y el recibo de salarios

El salario y el recibo de salarios

2

EN ESTA UNIDAD APRENDEREMOS A:

• Precisar los conceptos de salario mínimo interprofesional y de IPREM, y analizar su función en la regulación salarial y en las prestaciones de la Seguridad Social.

• Reconocer los procesos retributivos y las distintas modalidades salariales.

El salario y el recibo de salarios

3

A TRAVÉS DE LOS SIGUIENTES CONTENIDOS:

1. El salario.

1.1. El pago del salario.

1.2. La estructura del salario.

1.3. El salario mínimo interprofesional (SMI).

1.4. El indicador público de rentas de efectos múltiples (IPREM).

1.5. Garantías del salario frente a los acreedores de la empresa.

1.6. El Fondo de Garantía Salarial (FOGASA).

2. El recibo de salarios.

2.1. Estructura del recibo de salarios.

El salario y el recibo de salarios

4

1. EL SALARIO

Artículo 26.1 del E.T. «Se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo, cualquiera que sea la forma de remuneración, o los periodos de descanso computables como trabajo. En ningún caso el salario en especie podrá superar el 30% de las percepciones salariales del trabajador».

El salario y el recibo de salarios

5

El salario retribuye:

• El trabajo efectivo. Es el realizado durante la jornada pactada en el contrato o en el convenio colectivo.

• Los periodos de descanso (el descanso semanal, los días festivos, las vacaciones anuales y el descanso diario durante la jornada continua).

• Los periodos de inactividad (permisos retribuidos, por ejemplo, matrimonio, nacimiento de hijo, traslado de domicilio habitual, cumplimiento de deber público, lactancia de un hijo, enfermedad grave de un pariente de hasta segundo grado, etc.)

El salario y el recibo de salarios

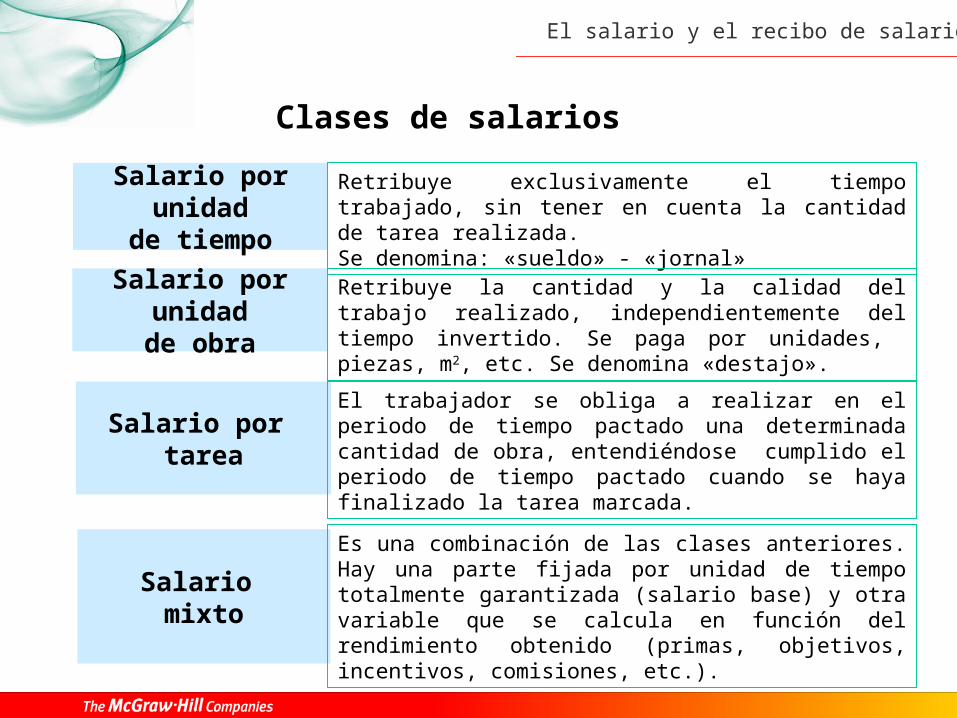

Salario por unidad

de tiempo

Salario mixto

Salario por tarea

Salario por unidadde obra

Retribuye exclusivamente el tiempo trabajado, sin tener en cuenta la cantidad de tarea realizada.Se denomina: «sueldo» - «jornal»

Retribuye la cantidad y la calidad del trabajo realizado, independientemente del tiempo invertido. Se paga por unidades, piezas, m2, etc. Se denomina «destajo».

El trabajador se obliga a realizar en el periodo de tiempo pactado una determinada cantidad de obra, entendiéndose cumplido el periodo de tiempo pactado cuando se haya finalizado la tarea marcada.

Es una combinación de las clases anteriores. Hay una parte fijada por unidad de tiempo totalmente garantizada (salario base) y otra variable que se calcula en función del rendimiento obtenido (primas, objetivos, incentivos, comisiones, etc.).

Clases de salarios

El salario y el recibo de salarios

7

1.1. EL PAGO DEL SALARIO

MODALIDADES

Retribución dineraria. •Consiste en la entrega de una cantidad de dinero en moneda de curso legal, cheque o transferencia bancaria.

Retribución en especie. •Consiste en la entrega de determinados bienes o beneficios al trabajador (por ejemplo, el uso de una vivienda, de vehículos de empresa, de plazas de garaje, el beneficio de seguros médicos o seguros de vida, el suministro de energía, la entrega de productos fabricados por la empresa, etc.).•Máximo 30% de la retribución.

El salario y el recibo de salarios

8

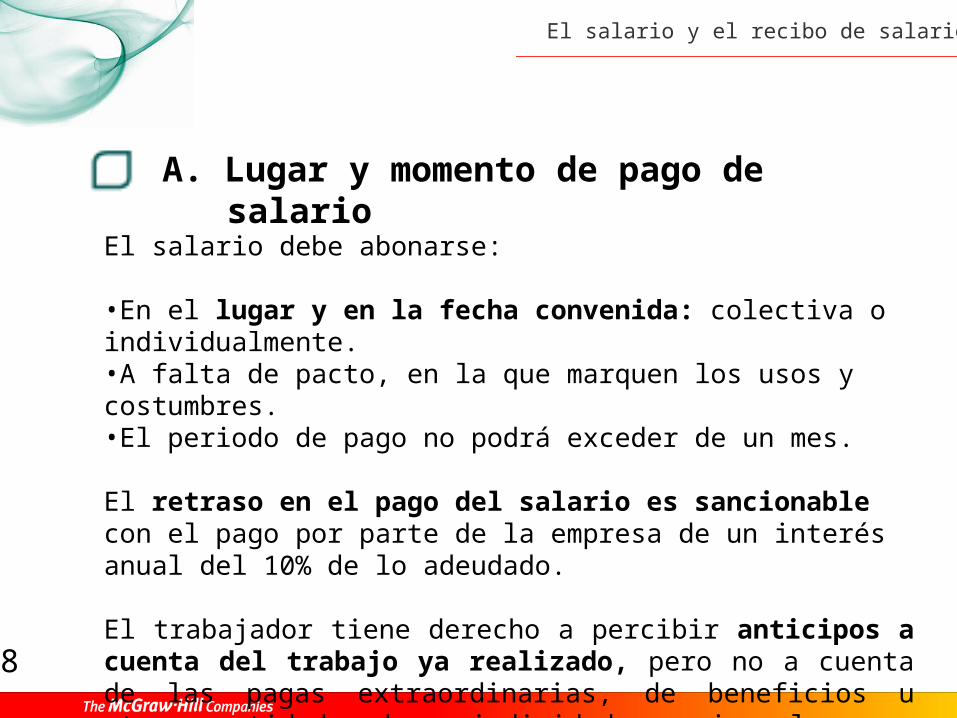

A. Lugar y momento de pago de salario

El salario debe abonarse:

•En el lugar y en la fecha convenida: colectiva o individualmente.•A falta de pacto, en la que marquen los usos y costumbres.•El periodo de pago no podrá exceder de un mes.

El retraso en el pago del salario es sancionable con el pago por parte de la empresa de un interés anual del 10% de lo adeudado.

El trabajador tiene derecho a percibir anticipos a cuenta del trabajo ya realizado, pero no a cuenta de las pagas extraordinarias, de beneficios u otras cantidades de periodicidad superior al mes.

El salario y el recibo de salarios

9

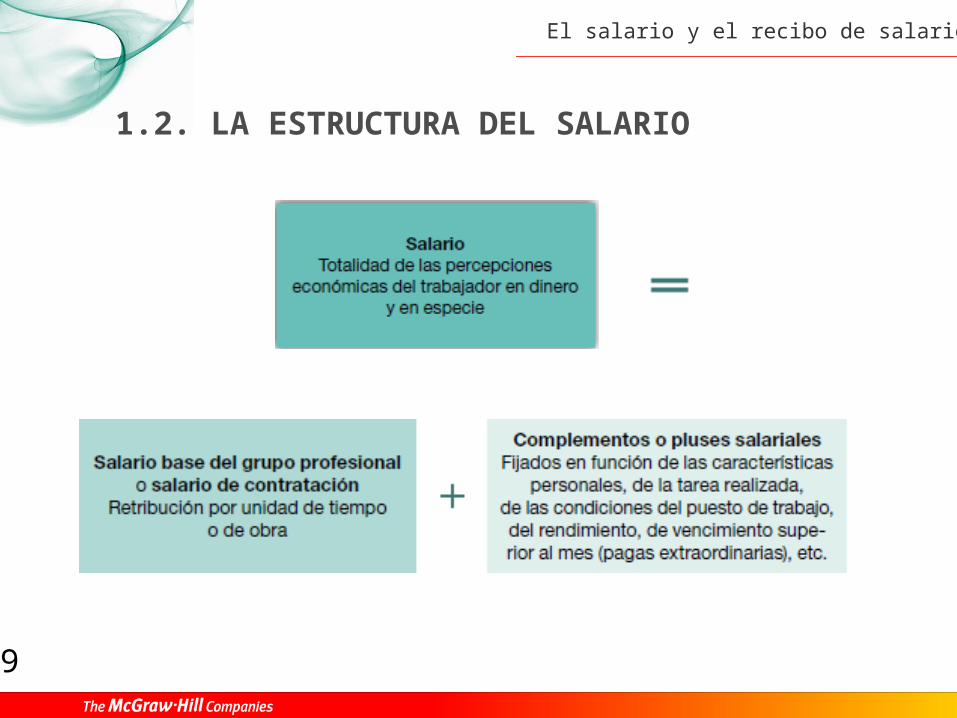

1.2. LA ESTRUCTURA DEL SALARIO

El salario y el recibo de salarios

10

A. Descuelgue salarial

B. Revisión salarial

Posibilidad de no aplicar el régimen salarial previsto en un convenio colectivo de ámbito superior:

•Por acuerdo entre la empresa y los representantes legales de los trabajadores (comités de empresa y delegados de personal).

•Cuando la aplicación del mismo pueda dañar la situación y las perspectivas económicas de la empresa.

Cláusulas de revisión salarial incluidas en muchos convenios que prevén un incremento automático de los salarios en función del IPC.

El salario y el recibo de salarios

11

1.3. EL SALARIO MÍNIMO INTERPROFESIONAL (SMI)

• Se aplica a todos los sectores.

• Lo fija anualmente el Gobierno mediante decreto, previa consulta con las organizaciones sindicales y asociaciones empresariales más representativas.

• Su cuantía es inembargable.

El salario mínimo interprofesional representa la cantidad mínima que debe percibir un trabajador como salario base por una jornada de trabajo completa, sin distinción de sexo o edad, ya sea fijo, eventual o temporero.

El salario y el recibo de salarios

12

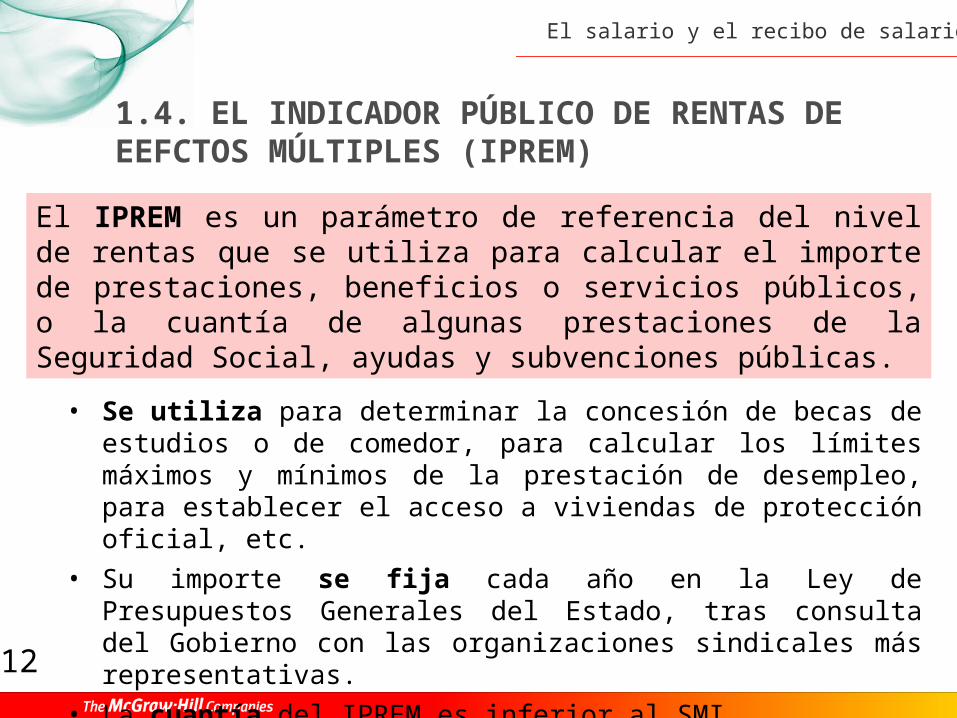

1.4. EL INDICADOR PÚBLICO DE RENTAS DE EEFCTOS MÚLTIPLES (IPREM)

• Se utiliza para determinar la concesión de becas de estudios o de comedor, para calcular los límites máximos y mínimos de la prestación de desempleo, para establecer el acceso a viviendas de protección oficial, etc.

• Su importe se fija cada año en la Ley de Presupuestos Generales del Estado, tras consulta del Gobierno con las organizaciones sindicales más representativas.

• La cuantía del IPREM es inferior al SMI.

El IPREM es un parámetro de referencia del nivel de rentas que se utiliza para calcular el importe de prestaciones, beneficios o servicios públicos, o la cuantía de algunas prestaciones de la Seguridad Social, ayudas y subvenciones públicas.

El salario y el recibo de salarios

13

1.5. GARANTÍA DEL SALARIO FRENTE A LOS ACREEDORES DE LA EMPRESA

Medidas protectoras que establece el E.T. en caso en que el empresario no pueda hacer frente a sus obligaciones económicas con los trabajadores:

a) La cantidad adeudada por los salarios de los últimos 30 días de trabajo tiene preferencia sobre cualquier otro crédito y en una cuantía que no supere el doble del SMI.

b) Los créditos salariales gozan de preferencia frente a cualquier otro crédito sobre los objetos elaborados por los trabajadores, siempre que sigan siendo propiedad del empresario.

c) Responsabilidad solidaria cuando los empresarios contraten o subcontraten con otras empresas obras o servicios correspondientes a su actividad, respecto a las deudas salariales contraídas por los segundos con sus trabajadores.

El salario y el recibo de salarios

14

1.6. EL FONDO DE GARANTÍA SALARIAL (FOGASA)

Es un organismo autónomo, adscrito al Ministerio de Empleo, cuya finalidad es abonar parcialmente a los trabajadores los salarios y las indemnizaciones por insolvencia o concurso de acreedores del empresario.

El salario y el recibo de salarios

15

2. EL RECIBO DE SALARIOS

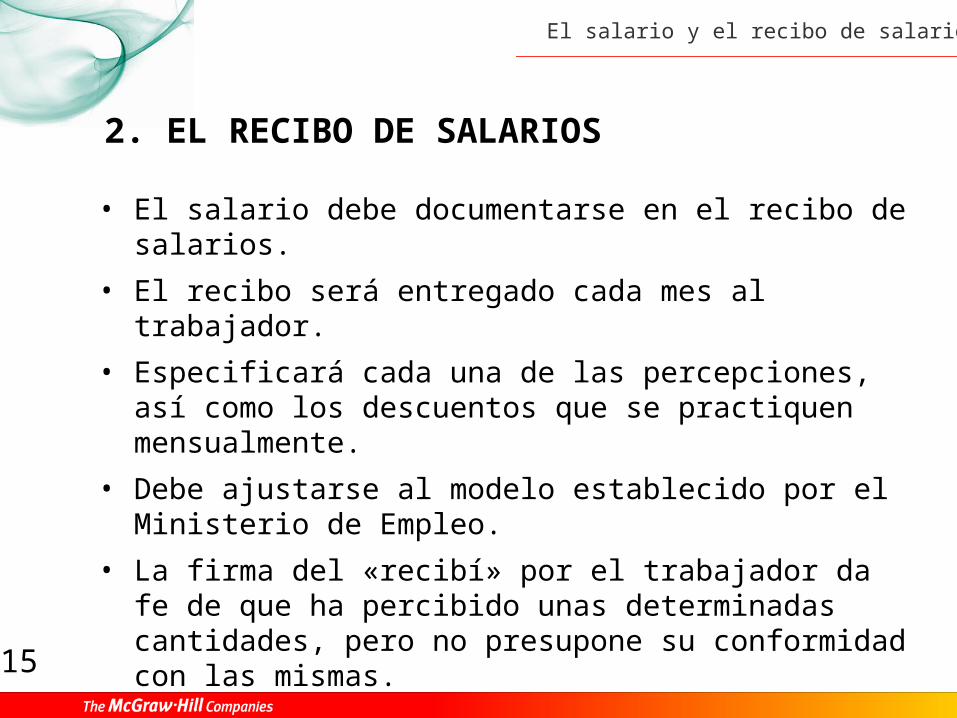

• El salario debe documentarse en el recibo de salarios.

• El recibo será entregado cada mes al trabajador.

• Especificará cada una de las percepciones, así como los descuentos que se practiquen mensualmente.

• Debe ajustarse al modelo establecido por el Ministerio de Empleo.

• La firma del «recibí» por el trabajador da fe de que ha percibido unas determinadas cantidades, pero no presupone su conformidad con las mismas.

El salario y el recibo de salarios

16

2.1. ESTRUCTURA DEL RECIBO DE SALARIOS

El salario y el recibo de salarios

17

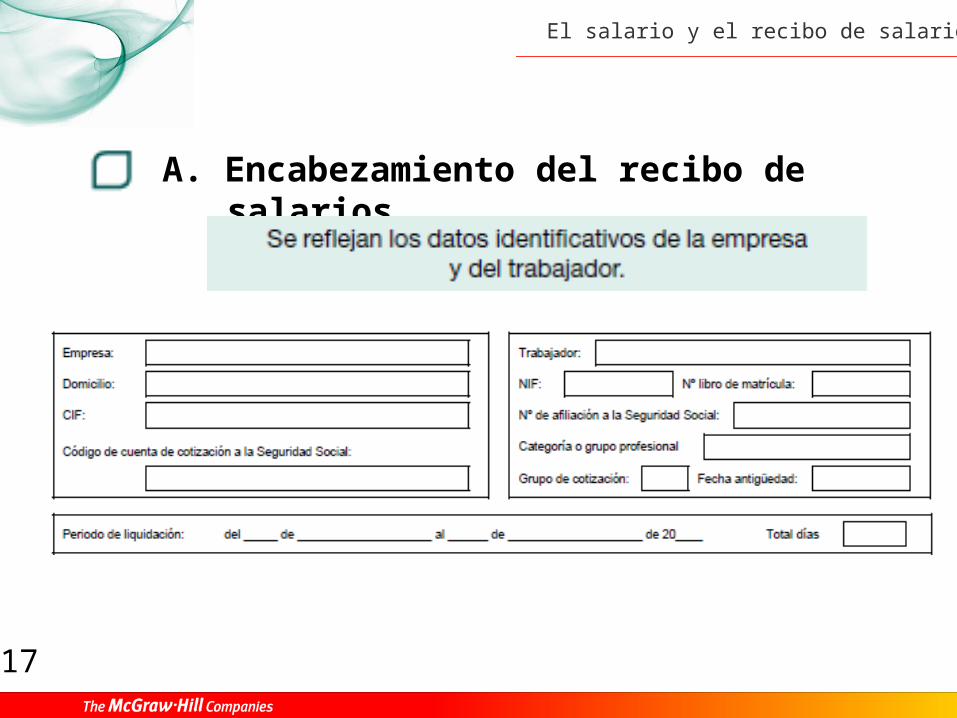

A. Encabezamiento del recibo de salarios

El salario y el recibo de salarios

18

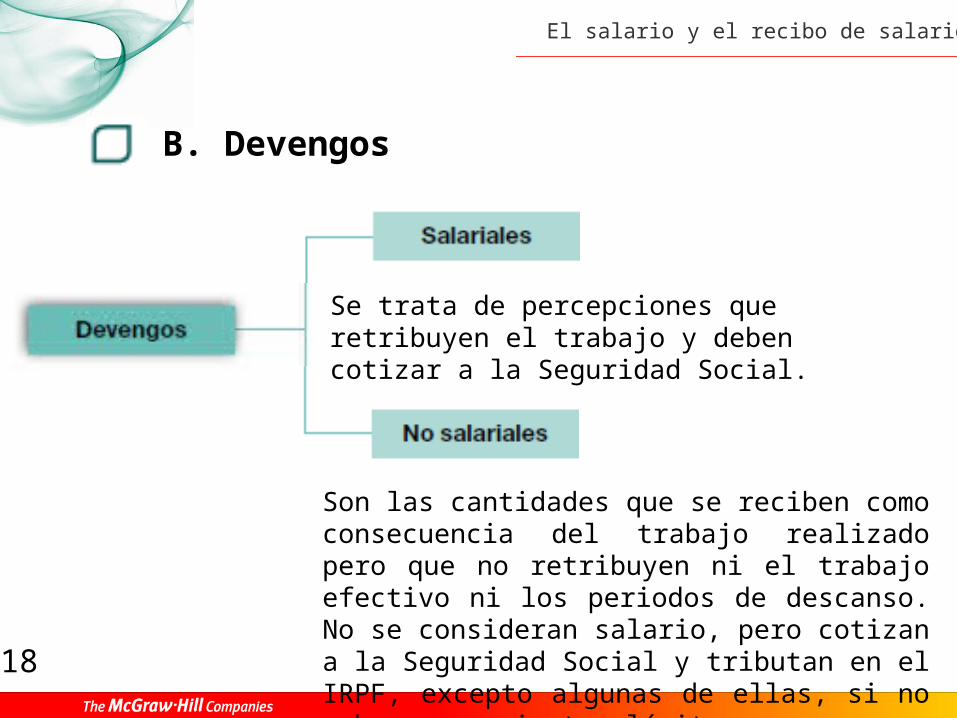

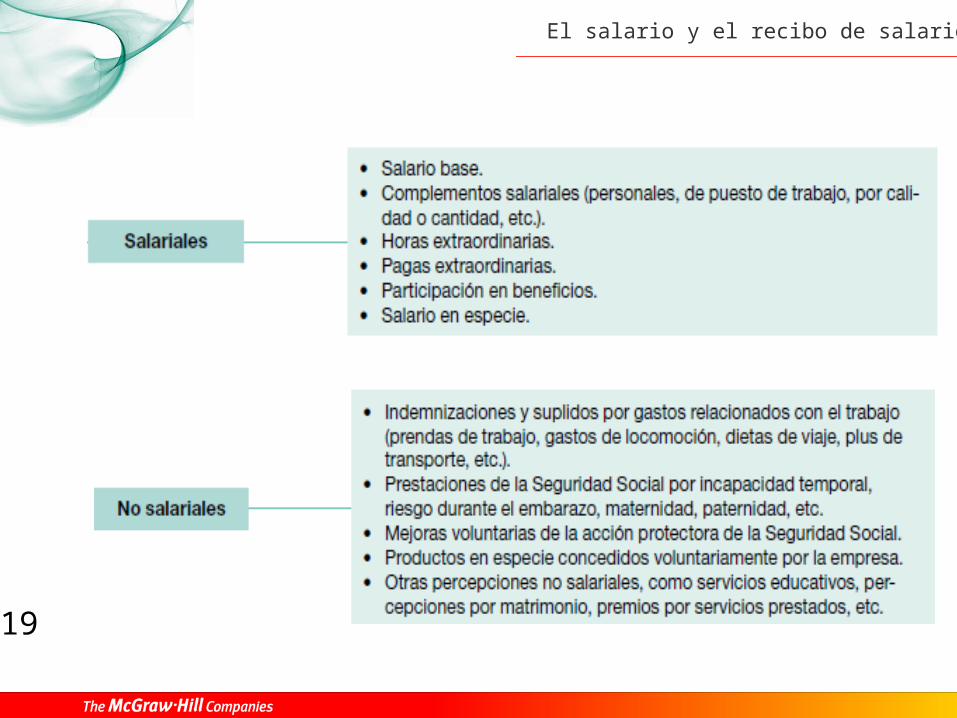

B. Devengos

Son las cantidades que se reciben como consecuencia del trabajo realizado pero que no retribuyen ni el trabajo efectivo ni los periodos de descanso. No se consideran salario, pero cotizan a la Seguridad Social y tributan en el IRPF, excepto algunas de ellas, si no sobrepasan ciertos límites.

Se trata de percepciones que retribuyen el trabajo y deben cotizar a la Seguridad Social.

El salario y el recibo de salarios

19

El salario y el recibo de salarios

El salario y el recibo de salarios

21

C. Deducciones

El salario y el recibo de salarios

22

D. Cuerpo inferior del recibo de salarios

El salario y el recibo de salarios

23

EN ESTA UNIDAD HEMOS APRENDIDO A:

• Precisar los conceptos de salario mínimo interprofesional y de IPREM, y analizar su función en la regulación salarial y en las prestaciones de la Seguridad Social.

• Reconocer los procesos retributivos y las distintas modalidades salariales.