generalidades de los edos financieros dr lavin(1)

TRANSCRIPT

Generalidades de los Estados FinancierosGeneralidades de los Estados Financieros

Catedrático: Dr. Jesús Lavín VerasteguiCatedrático: Dr. Jesús Lavín Verastegui

Universidad Autónoma de Tamaulipas

Facultad de Comercio y Administración Victoria

Universidad Autónoma de Tamaulipas

Facultad de Comercio y Administración Victoria

MAESTRÍA EN DIRECCIÓN EMPRESARIALMAESTRÍA EN DIRECCIÓN EMPRESARIAL

Análisis y Planeación Financiera

Objetivo

• Interpretar las cifras que aparecen en el balance general (también conocido como estado de situación financiera.) y el estado de resultados (también conocido como estado de perdidas y ganancias) es la forma mas sencilla de conocer.

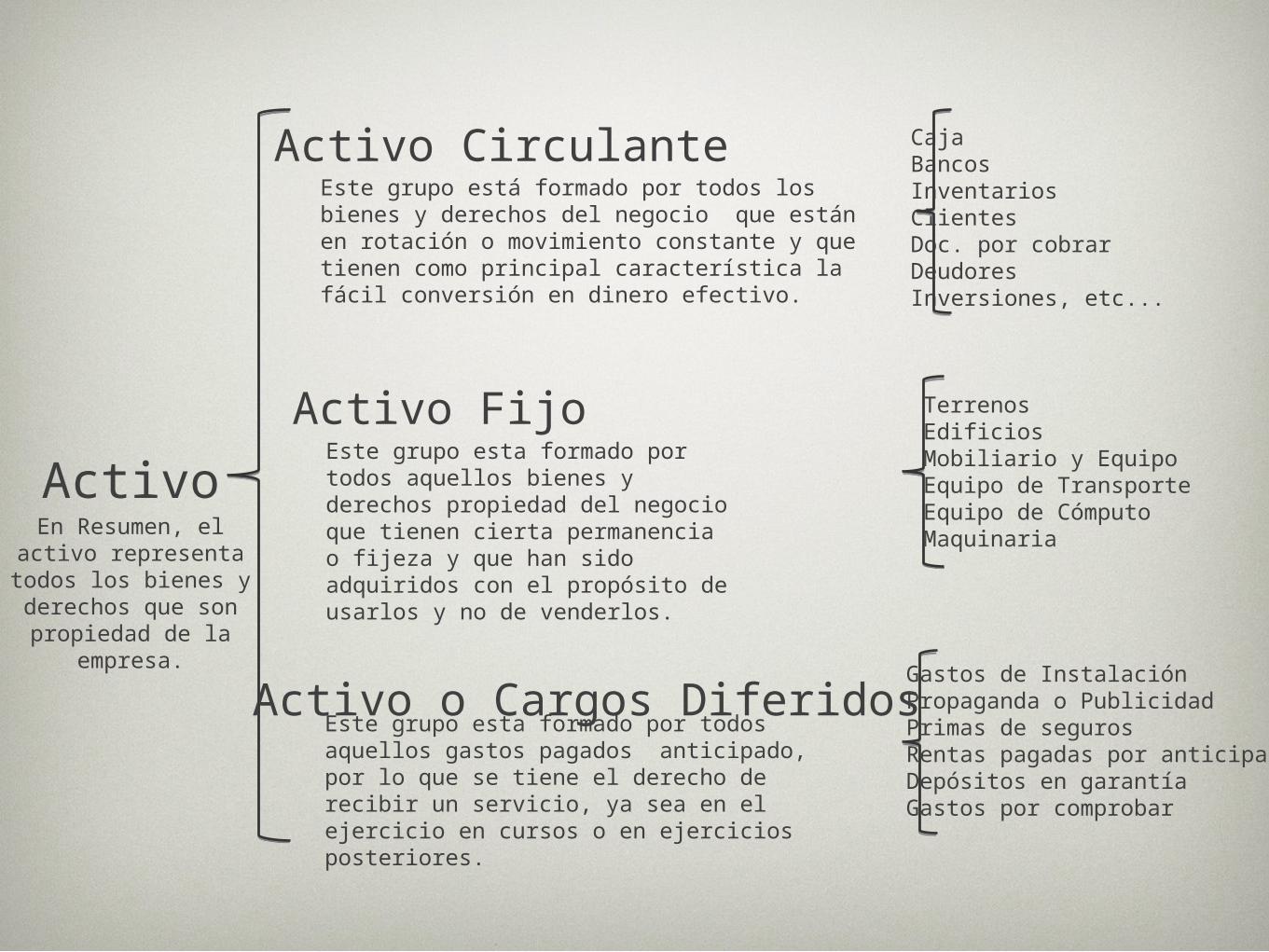

Activo

Activo Circulante

Activo Fijo

Activo o Cargos Diferidos

En Resumen, el activo representa todos los bienes y derechos que son propiedad de la

empresa.

Este grupo está formado por todos los bienes y derechos del negocio que están en rotación o movimiento constante y que tienen como principal característica la fácil conversión en dinero efectivo.

Este grupo esta formado por todos aquellos bienes y derechos propiedad del negocio que tienen cierta permanencia o fijeza y que han sido adquiridos con el propósito de usarlos y no de venderlos.

Este grupo esta formado por todos aquellos gastos pagados anticipado, por lo que se tiene el derecho de recibir un servicio, ya sea en el ejercicio en cursos o en ejercicios posteriores.

CajaBancosInventariosClientesDoc. por cobrarDeudoresInversiones, etc...

TerrenosEdificiosMobiliario y EquipoEquipo de TransporteEquipo de CómputoMaquinaria

Gastos de InstalaciónPropaganda o PublicidadPrimas de segurosRentas pagadas por anticipadoDepósitos en garantíaGastos por comprobar

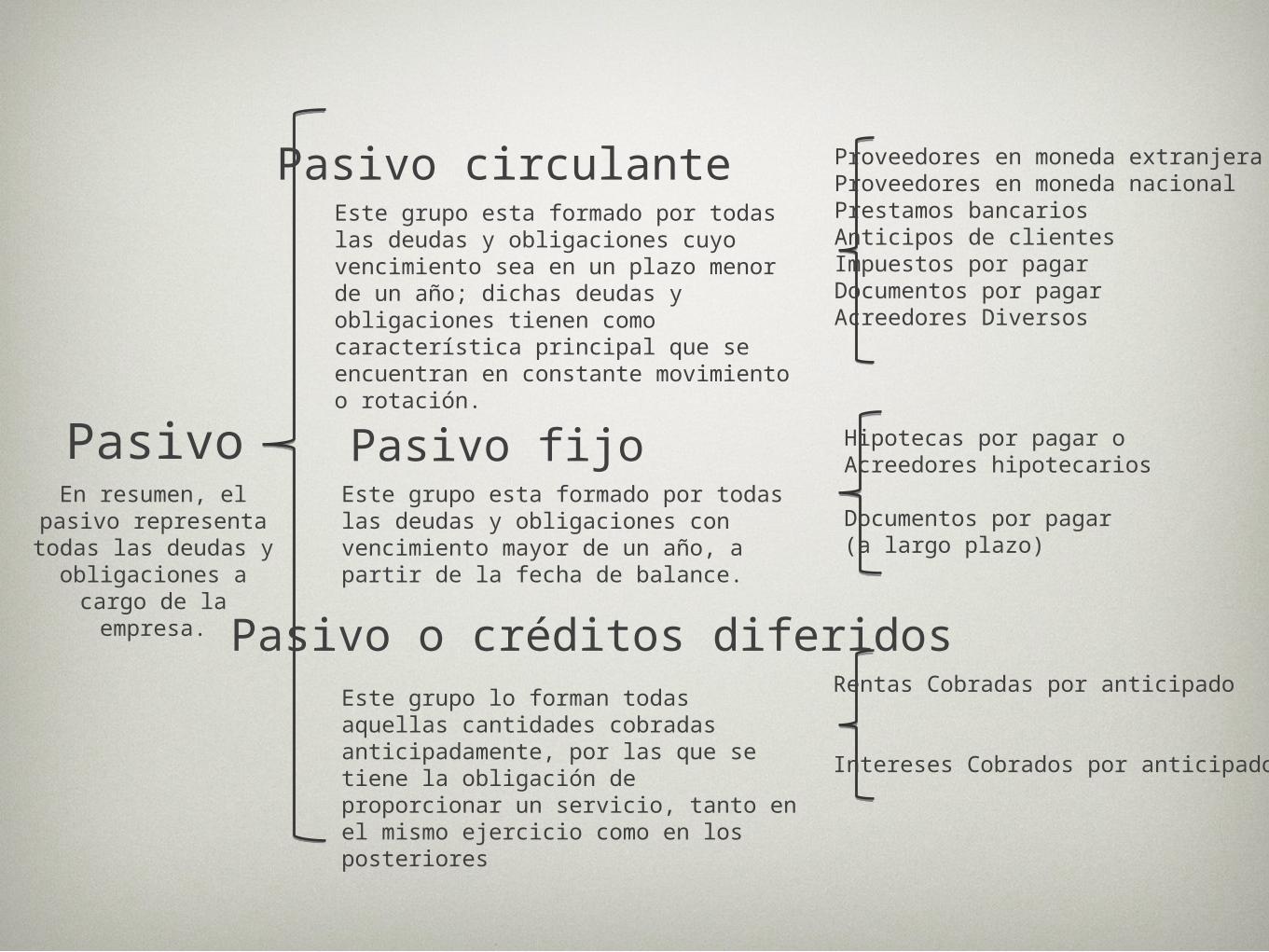

PasivoEn resumen, el pasivo representa todas las

deudas y obligaciones a cargo de la

empresa.

Pasivo circulante

Pasivo fijo

Pasivo o créditos diferidos

Este grupo esta formado por todas las deudas y obligaciones cuyo vencimiento sea en un plazo menor de un año; dichas deudas y obligaciones tienen como característica principal que se encuentran en constante movimiento o rotación.

Este grupo esta formado por todas las deudas y obligaciones con vencimiento mayor de un año, a partir de la fecha de balance.

Este grupo lo forman todas aquellas cantidades cobradas anticipadamente, por las que se tiene la obligación de proporcionar un servicio, tanto en el mismo ejercicio como en los posteriores

Proveedores en moneda extranjeraProveedores en moneda nacionalPrestamos bancariosAnticipos de clientesImpuestos por pagarDocumentos por pagarAcreedores Diversos

Hipotecas por pagar o Acreedores hipotecarios

Documentos por pagar (a largo plazo)

Rentas Cobradas por anticipado

Intereses Cobrados por anticipado

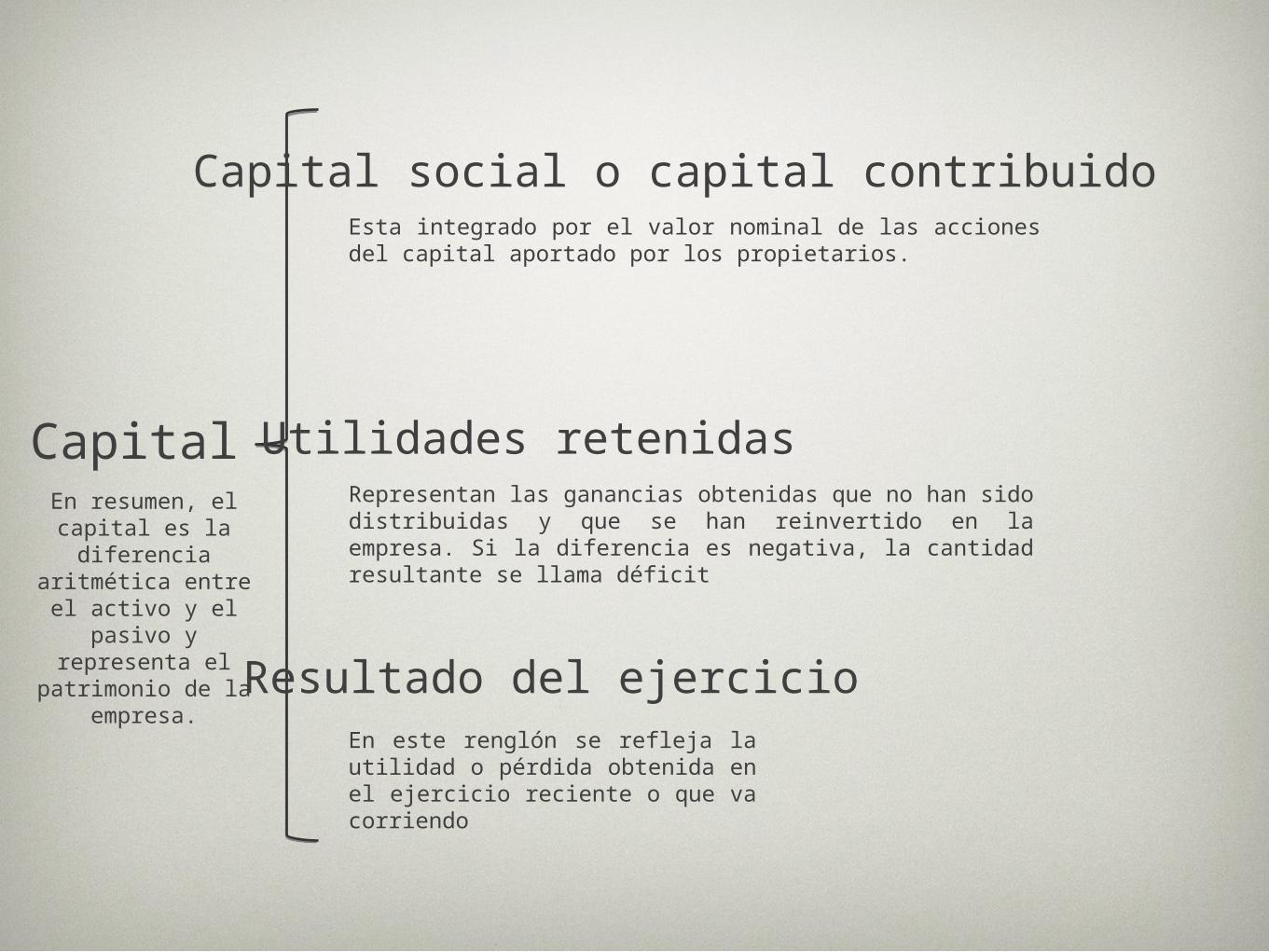

CapitalEn resumen, el

capital es la diferencia

aritmética entre el activo y el pasivo y

representa el patrimonio de la

empresa.

Capital social o capital contribuido

Utilidades retenidas

Resultado del ejercicio

Esta integrado por el valor nominal de las acciones del capital aportado por los propietarios.

Representan las ganancias obtenidas que no han sido distribuidas y que se han reinvertido en la empresa. Si la diferencia es negativa, la cantidad resultante se llama déficit

En este renglón se refleja la utilidad o pérdida obtenida en el ejercicio reciente o que va corriendo

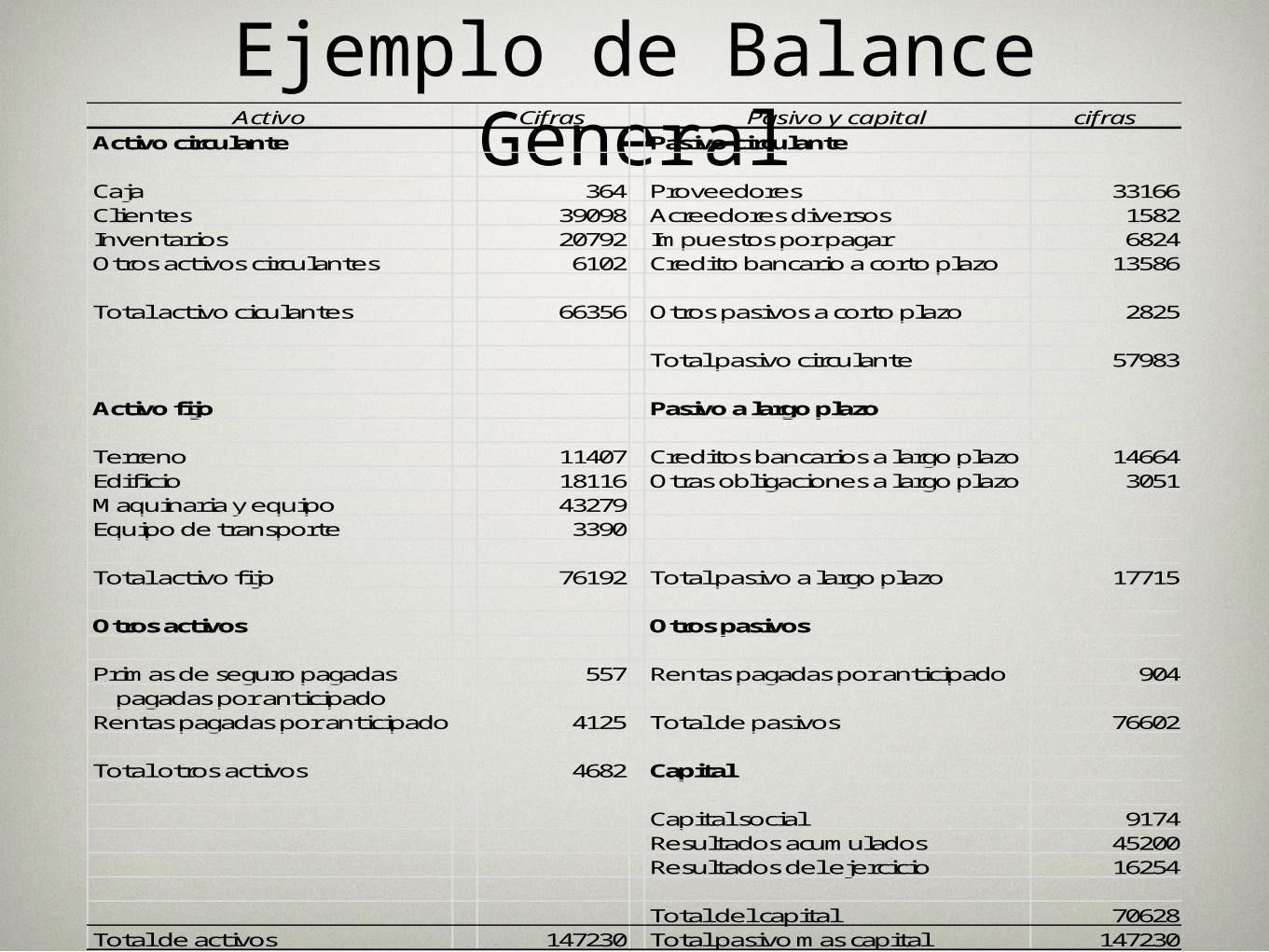

Ejemplo de Balance GeneralActivo Cifras Pasivo y capital cifras

Activo circulante Pasivo circulante

Caja 364 Proveedores 33166Clientes 39098 Acreedores diversos 1582Inventarios 20792 Impuestos por pagar 6824Otros activos circulantes 6102 Credito bancario a corto plazo 13586

Total activo ciculantes 66356 Otros pasivos a corto plazo 2825

Total pasivo circulante 57983

Activo fijo Pasivo a largo plazo

Terreno 11407 Creditos bancarios a largo plazo 14664Edificio 18116 Otras obligaciones a largo plazo 3051Maquinaria y equipo 43279Equipo de transporte 3390

Total activo fijo 76192 Total pasivo a largo plazo 17715

Otros activos Otros pasivos

Primas de seguro pagadas 557 Rentas pagadas por anticipado 904 pagadas por anticipadoRentas pagadas por anticipado 4125 Total de pasivos 76602

Total otros activos 4682 Capital

Capital social 9174Resultados acumulados 45200Resultados del ejercicio 16254

Total del capital 70628Total de activos 147230 Total pasivo mas capital 147230

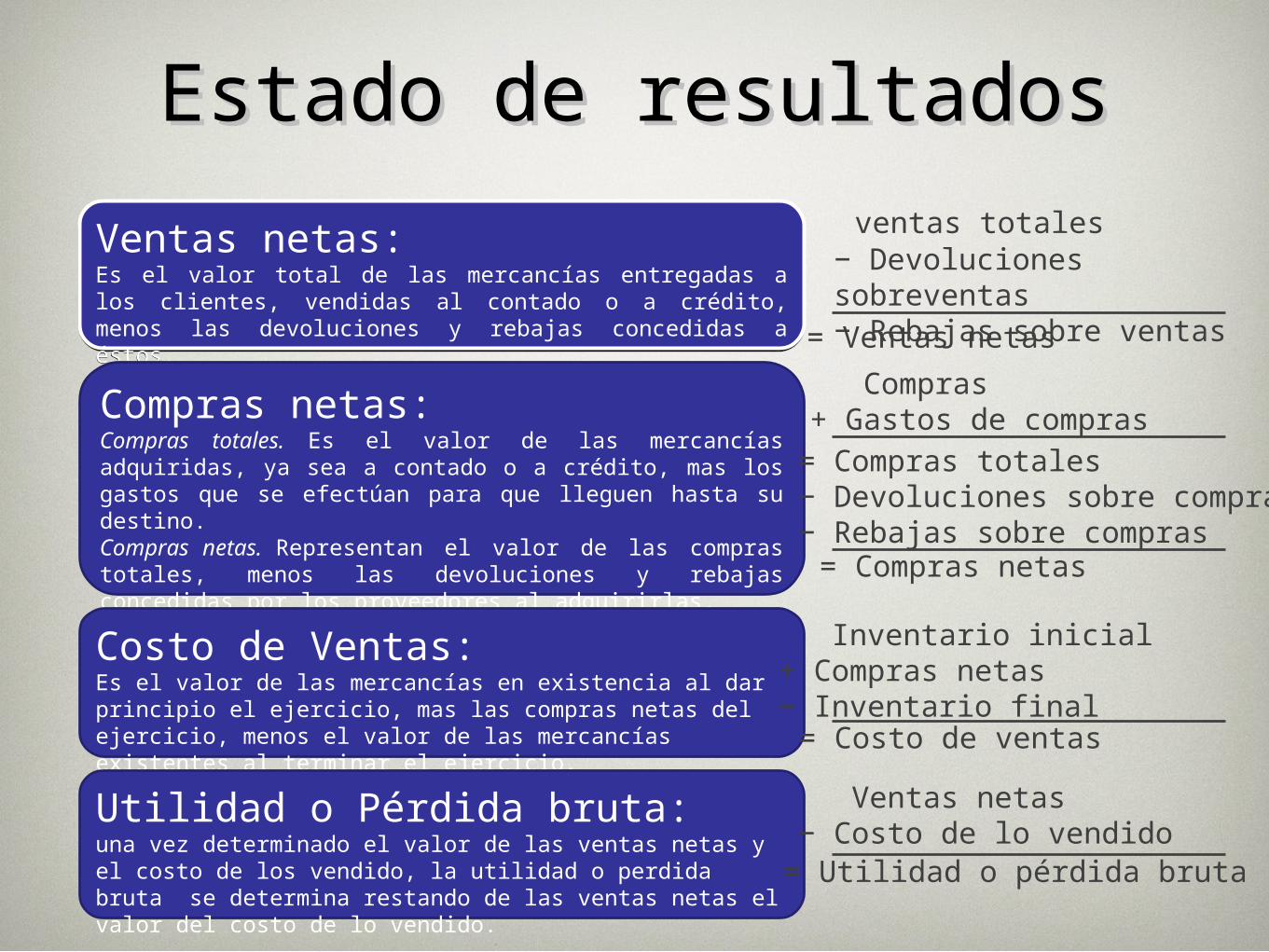

Estado de resultadosEstado de resultados

Ventas netas: Es el valor total de las mercancías entregadas a los clientes, vendidas al contado o a crédito, menos las devoluciones y rebajas concedidas a éstos.

Ventas netas: Es el valor total de las mercancías entregadas a los clientes, vendidas al contado o a crédito, menos las devoluciones y rebajas concedidas a éstos.

Compras netas:Compras totales. Es el valor de las mercancías adquiridas, ya sea a contado o a crédito, mas los gastos que se efectúan para que lleguen hasta su destino.Compras netas. Representan el valor de las compras totales, menos las devoluciones y rebajas concedidas por los proveedores al adquirirlas.

Costo de Ventas:Es el valor de las mercancías en existencia al dar principio el ejercicio, mas las compras netas del ejercicio, menos el valor de las mercancías existentes al terminar el ejercicio.

Utilidad o Pérdida bruta: una vez determinado el valor de las ventas netas y el costo de los vendido, la utilidad o perdida bruta se determina restando de las ventas netas el valor del costo de lo vendido.

ventas totales − Devoluciones sobreventas− Rebajas sobre ventas= Ventas netas

Compras+ Gastos de compras= Compras totales− Devoluciones sobre compras− Rebajas sobre compras= Compras netas

Inventario inicial+ Compras netas− Inventario final= Costo de ventas

Ventas netas− Costo de lo vendido= Utilidad o pérdida bruta

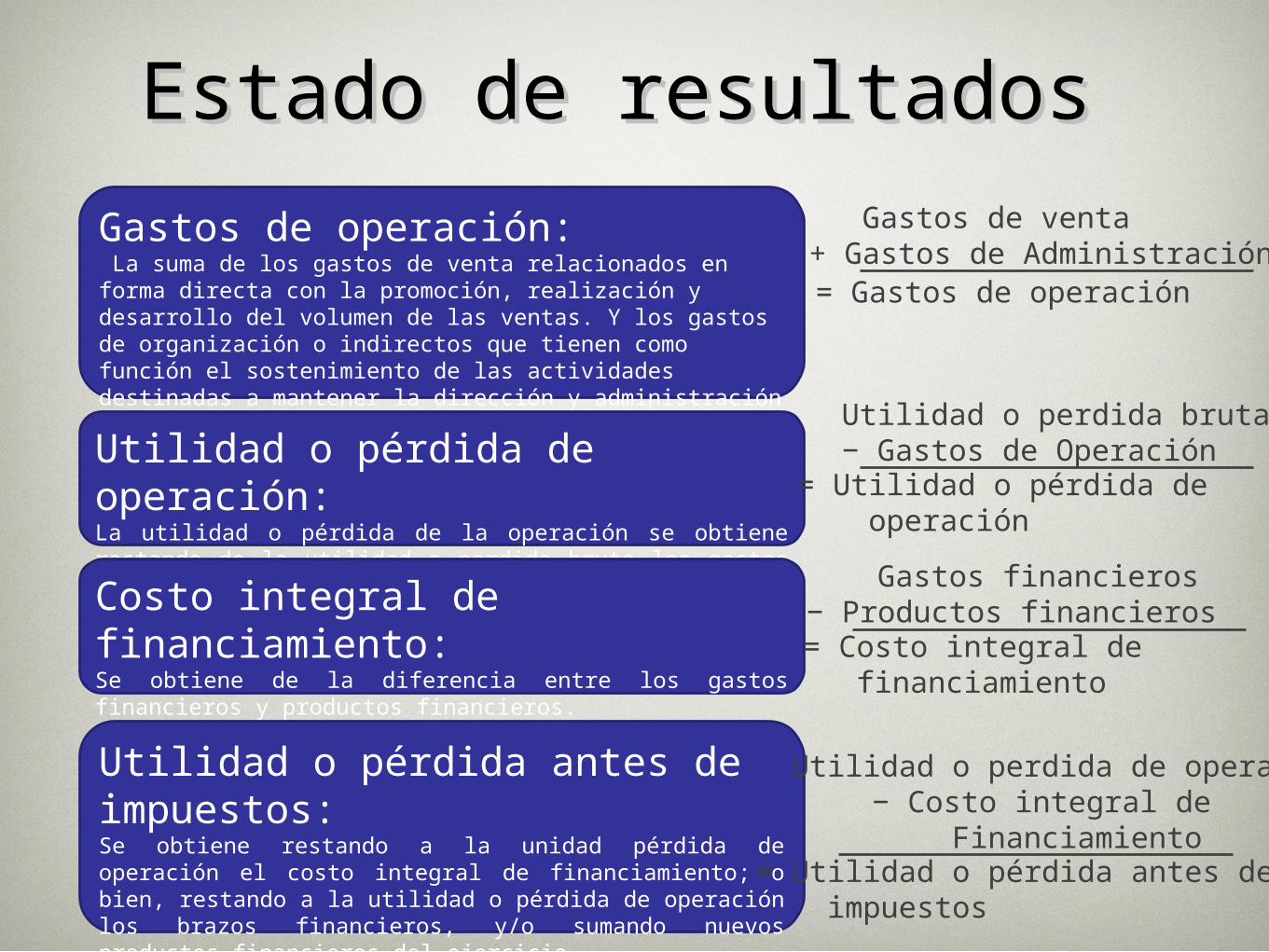

Estado de resultadosEstado de resultados

Gastos de operación: La suma de los gastos de venta relacionados en forma directa con la promoción, realización y desarrollo del volumen de las ventas. Y los gastos de organización o indirectos que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa.

Utilidad o pérdida de operación: La utilidad o pérdida de la operación se obtiene restando de la utilidad o perdida bruta los gastos de operación.

Costo integral de financiamiento: Se obtiene de la diferencia entre los gastos financieros y productos financieros.

Utilidad o pérdida antes de impuestos: Se obtiene restando a la unidad pérdida de operación el costo integral de financiamiento; o bien, restando a la utilidad o pérdida de operación los brazos financieros, y/o sumando nuevos productos financieros del ejercicio

Gastos de venta+ Gastos de Administración= Gastos de operación

Utilidad o perdida bruta− Gastos de Operación

= Utilidad o pérdida de operación

Gastos financieros− Productos financieros= Costo integral de

financiamiento

Utilidad o perdida de operación− Costo integral de Financiamiento

= Utilidad o pérdida antes de impuestos

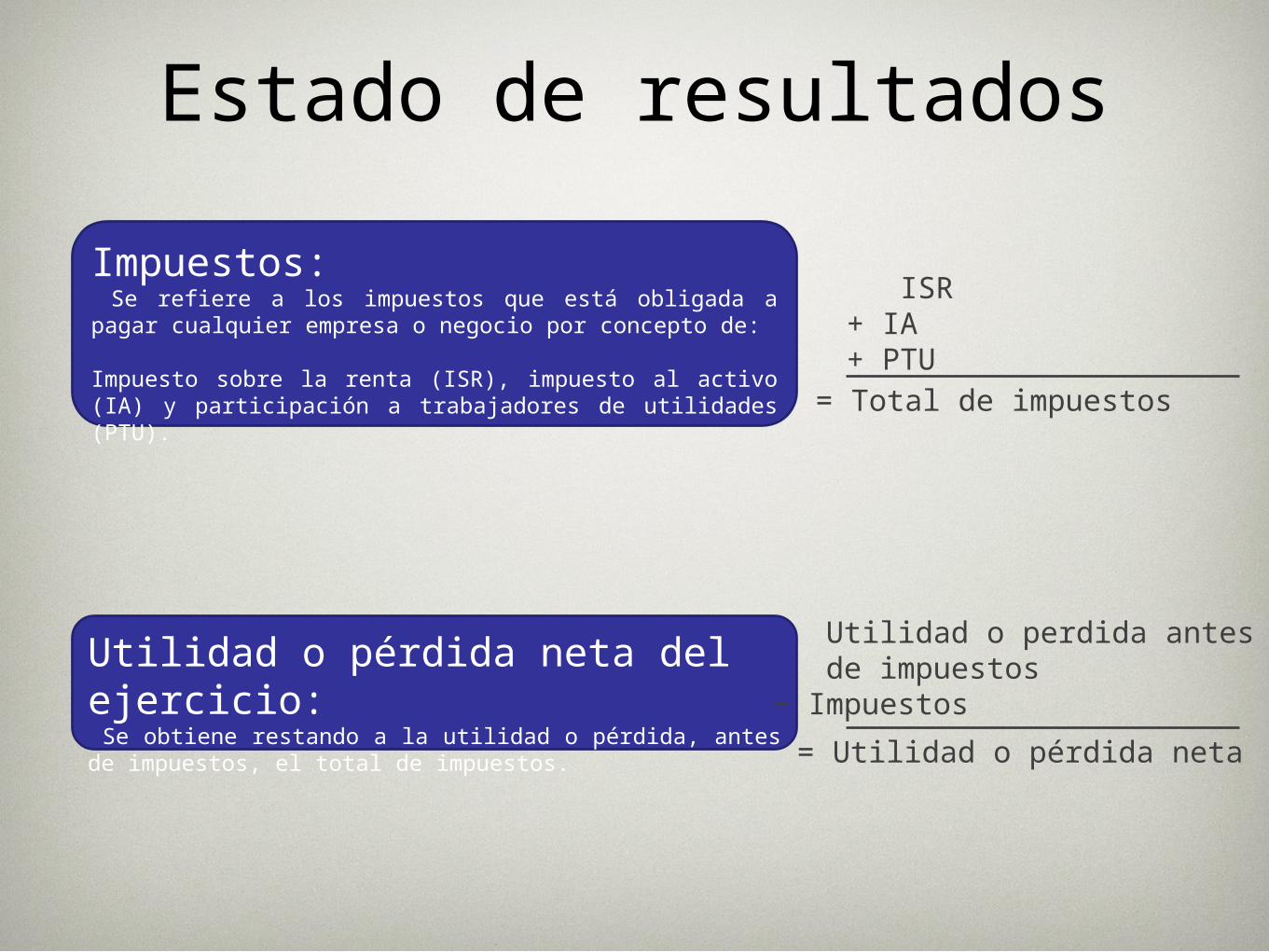

Estado de resultados

Impuestos: Se refiere a los impuestos que está obligada a pagar cualquier empresa o negocio por concepto de:

Impuesto sobre la renta (ISR), impuesto al activo (IA) y participación a trabajadores de utilidades (PTU).

Utilidad o pérdida neta del ejercicio: Se obtiene restando a la utilidad o pérdida, antes de impuestos, el total de impuestos.

ISR+ IA+ PTU

= Total de impuestos

Utilidad o perdida antes de impuestos− Impuestos

= Utilidad o pérdida neta

Para su fácil interpretación se requiere que los elementos del estado de resultados estén debidamente clasificados y ordenados. Y para su mejor comprensión se analizará la forma en que se obtienen sus principales datos :

• 1.- Se determina la utilidad o perdida bruta , o sea, la diferencia entre el costo de la mercancía, productos o servicios proporcionados a los clientes y las ventas realizadas en un determinado periodo.

• Ventas – Costo de Ventas = Utilidad bruta (si el resultado es positivo)

• Ventas – Costo de Ventas = Perdida Bruta (si el resultado es negativo)

2.- Se determina la utilidad o perdida de operación, restando a la utilidad bruta o sumando a la perdida bruta los gastos de operación que se erogan para sostener la organización implantada en la empresa, y que permitan llevar a cabo las diversas actividades y operaciones diarias. Se consideran gastos de operación: los gastos de venta y los gastos de administración, ya que sin ellos no seria posible alcanzar los propósitos de la empresa.

• Utilidad bruta – Gastos de operación = Utilidad de operación

• Perdida bruta + Gastos de operación =Perdida de operación

• 3.- Se determina la utilidad o perdida neta, restando a la utilidad de operación los gastos financieros y sumando los productos financieros, o sumando a la perdida de operación los gastos financieros y restando los productos financieros

Utilidad de operación

(menos) Gastos financieros

= Utilidad neta

+ Productos financieros

Perdida de operación

+ Gastos financieros = Perdida neta

(Menos)Productos financieros

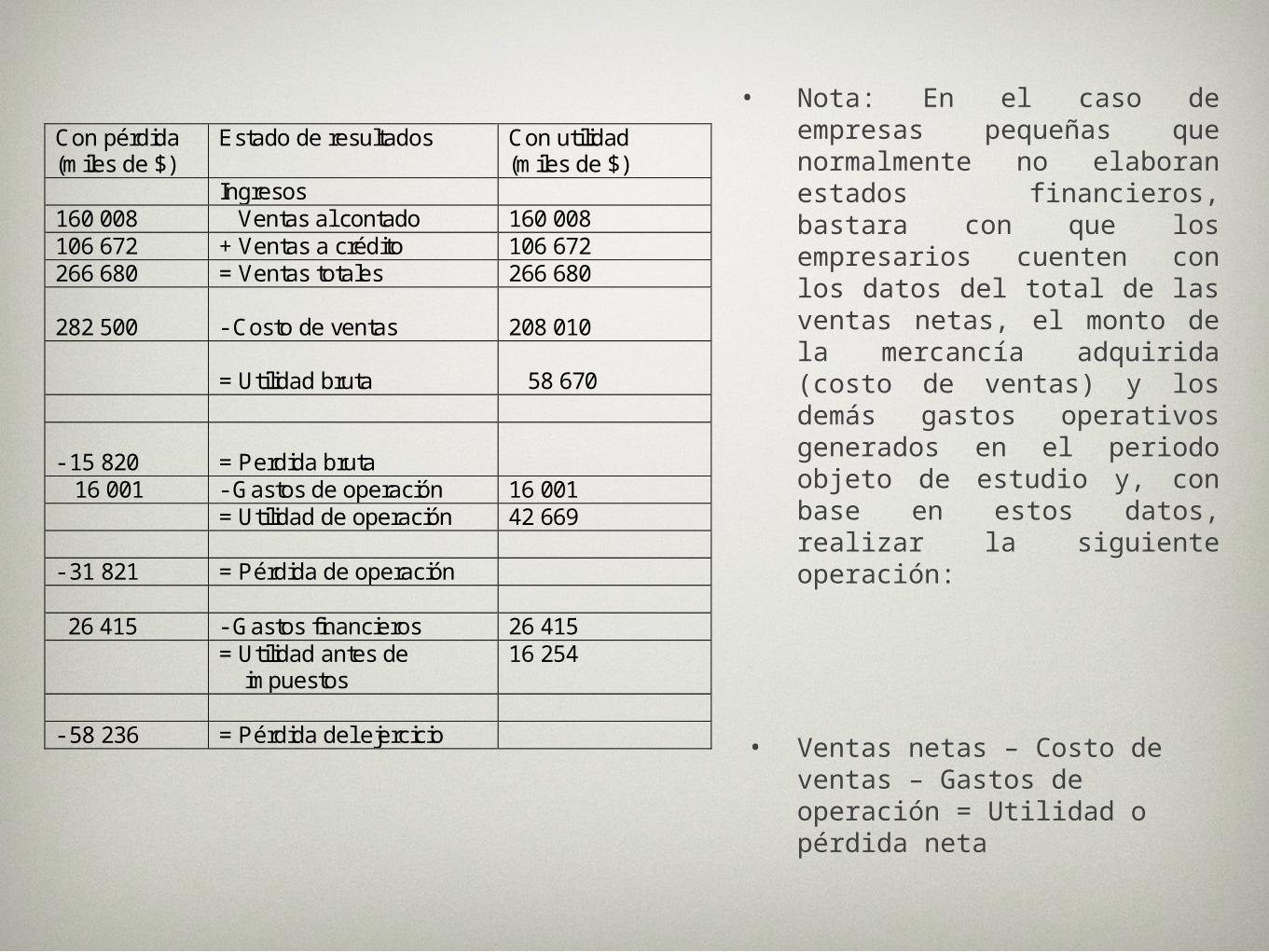

• Nota: En el caso de empresas pequeñas que normalmente no elaboran estados financieros, bastara con que los empresarios cuenten con los datos del total de las ventas netas, el monto de la mercancía adquirida (costo de ventas) y los demás gastos operativos generados en el periodo objeto de estudio y, con base en estos datos, realizar la siguiente operación:

• Ventas netas – Costo de ventas – Gastos de operación = Utilidad o pérdida neta

Con pérdida (miles de $)

Estado de resultados Con utilidad (miles de $)

Ingresos 160 008 Ventas al contado 160 008 106 672 + Ventas a crédito 106 672 266 680 = Ventas totales 266 680 282 500

- Costo de ventas

208 010

= Utilidad bruta

58 670

- 15 820

= Perdida bruta

16 001 - Gastos de operación 16 001 = Utilidad de operación 42 669 - 31 821 = Pérdida de operación 26 415 - Gastos financieros 26 415 = Utilidad antes de

impuestos 16 254

- 58 236 = Pérdida del ejercicio

Universidad Autónoma de TamaulipasFacultad de Comercio y Administación VictoriaCentro Universitario “Adolfo López Mateos”Tel. + 52 (834) 31 262 99Ciudad Victoria, Tamaulipas, México

E-Mail: [email protected]