fiscalidad productos de mapfre vida 2016 [modo de ...€¦ · seguros de vida a prima periódica :...

TRANSCRIPT

DGT Madrid – Baleares

Departamento de Formación

Enero 2016

Fiscalidad de

los Productos

de MAPFRE Vida

DGT Madrid – Baleares

Departamento de Formación

DGT Madrid – Baleares

Departamento de Formación

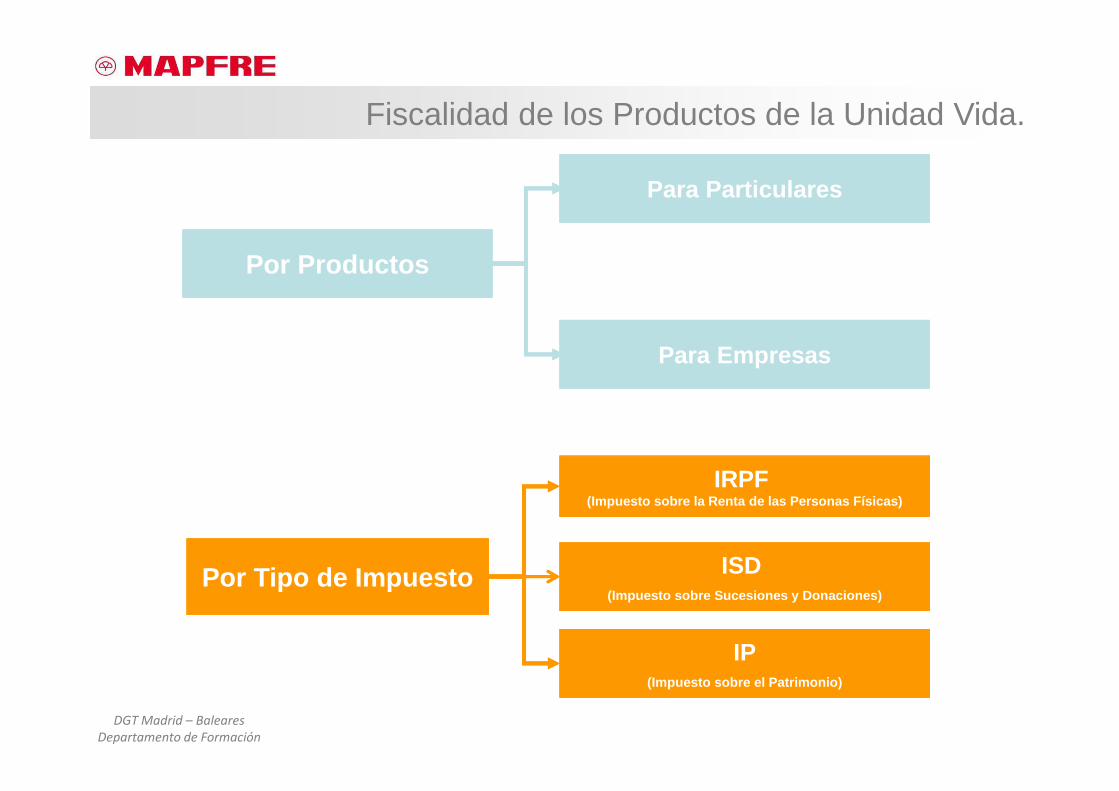

Para Particulares

Para Empresas

Por Tipo de Impuesto

Por Productos

IRPF (Impuesto sobre la Renta de las Personas Físicas)

ISD (Impuesto sobre Sucesiones y Donaciones)

Fiscalidad de los Productos de la Unidad Vida.

IP(Impuesto sobre el Patrimonio)

DGT Madrid – Baleares

Departamento de Formación

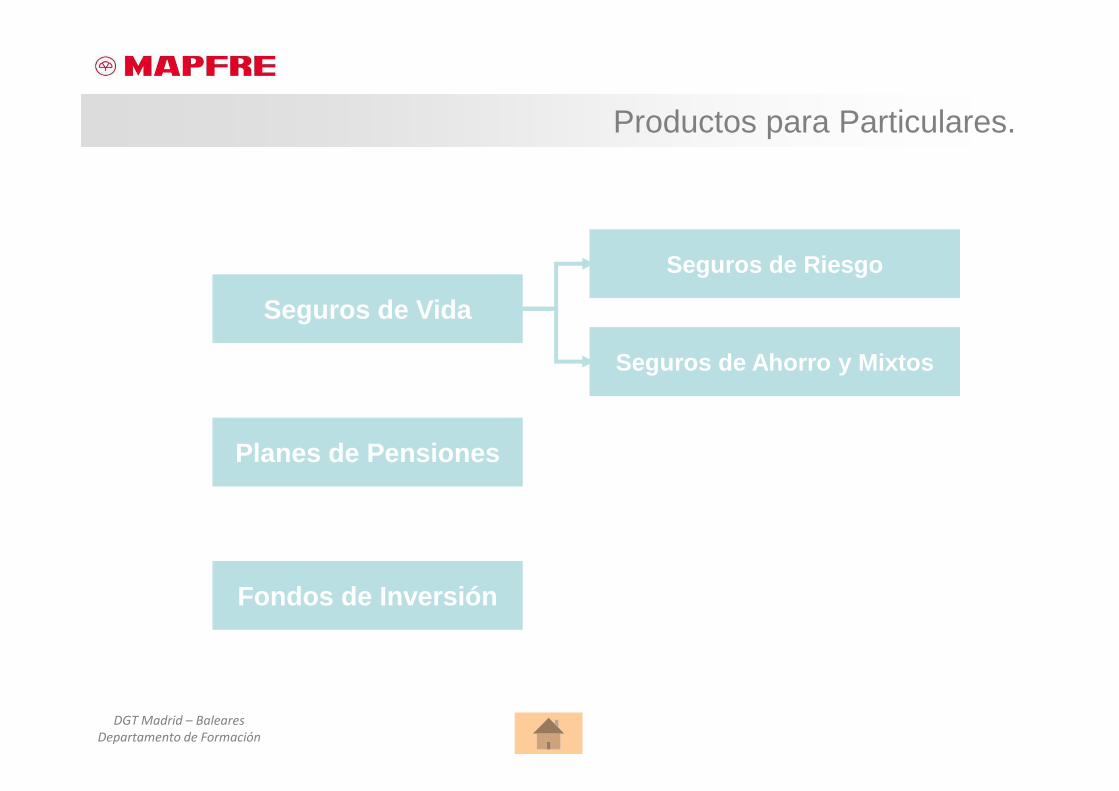

Seguros de Riesgo

Seguros de Ahorro y Mixtos

Seguros de Vida

Planes de Pensiones

Fondos de Inversión

Productos para Particulares.

DGT Madrid – Baleares

Departamento de Formación

Seguros de Vida

Planes de Pensiones de Empleo

Compromisos por Pensiones

STAF

Jubilaciones Anticipadas

SED

Productos para Empresas.

Planes de Previsión Social Empresarial

PPSE

DGT Madrid – Baleares

Departamento de Formación

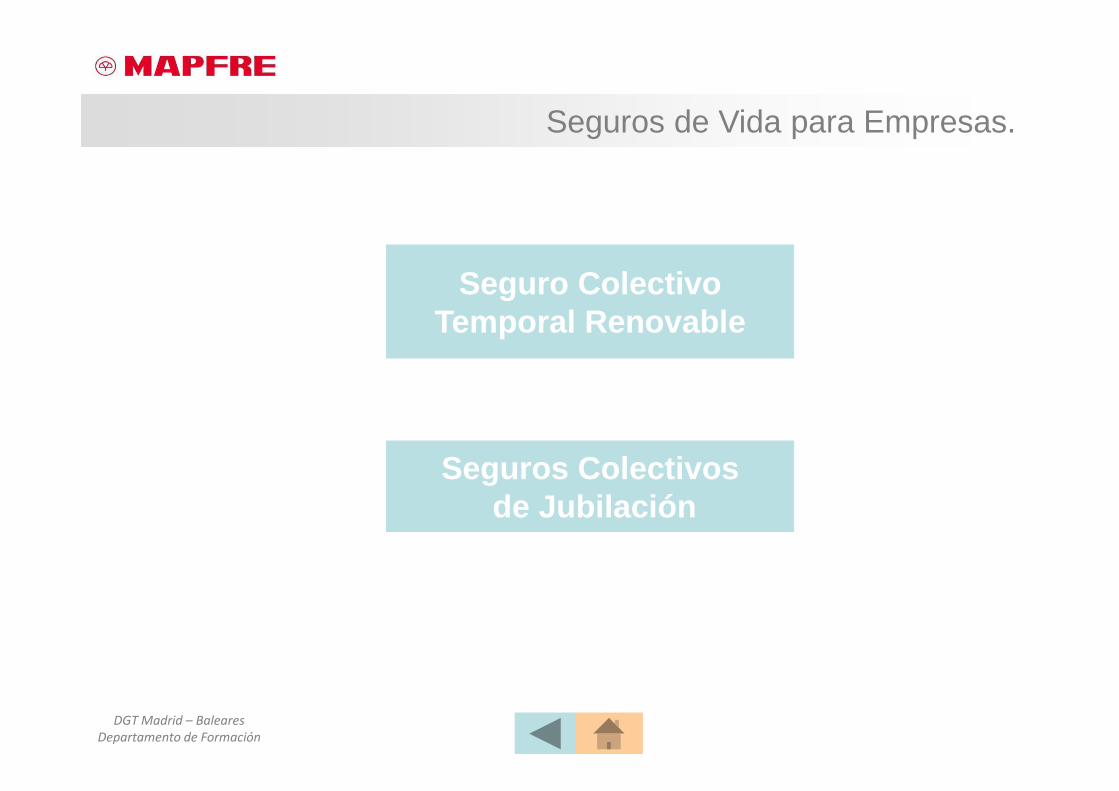

Seguro ColectivoTemporal Renovable

Seguros Colectivosde Jubilación

Seguros de Vida para Empresas.

DGT Madrid – Baleares

Departamento de Formación

Procedente de Despido Colectivo(ERE)

Proveniente de Despido por Causas Objetivas

o Despido Improcedente

Jubilaciones Anticipadas.

DGT Madrid – Baleares

Departamento de Formación

CreciVIDA

Seguros de Riesgo

Temporal Fijo

Amortización de Préstamos

TodoVIDA

Flexiaccidentes Modular

Seguros de Riesgo para Particulares.

Seguros Complementarios en los Seguros de Accidentes

Respaldo Familiar

DGT Madrid – Baleares

Departamento de Formación

Prestación Por Fallecimiento

Prestación por Vencimiento o Rescate

PIAS - Planes Individuales de Ahorro Sistemático.

DGT Madrid – Baleares

Departamento de Formación

Prestación Por Fallecimiento

Prestación por Invalidez

Seguros de Riesgo.

DGT Madrid – Baleares

Departamento de Formación

Prestación Por Fallecimiento

Prestación por Invalidez

Seguros de Amortización.

DGT Madrid – Baleares

Departamento de Formación

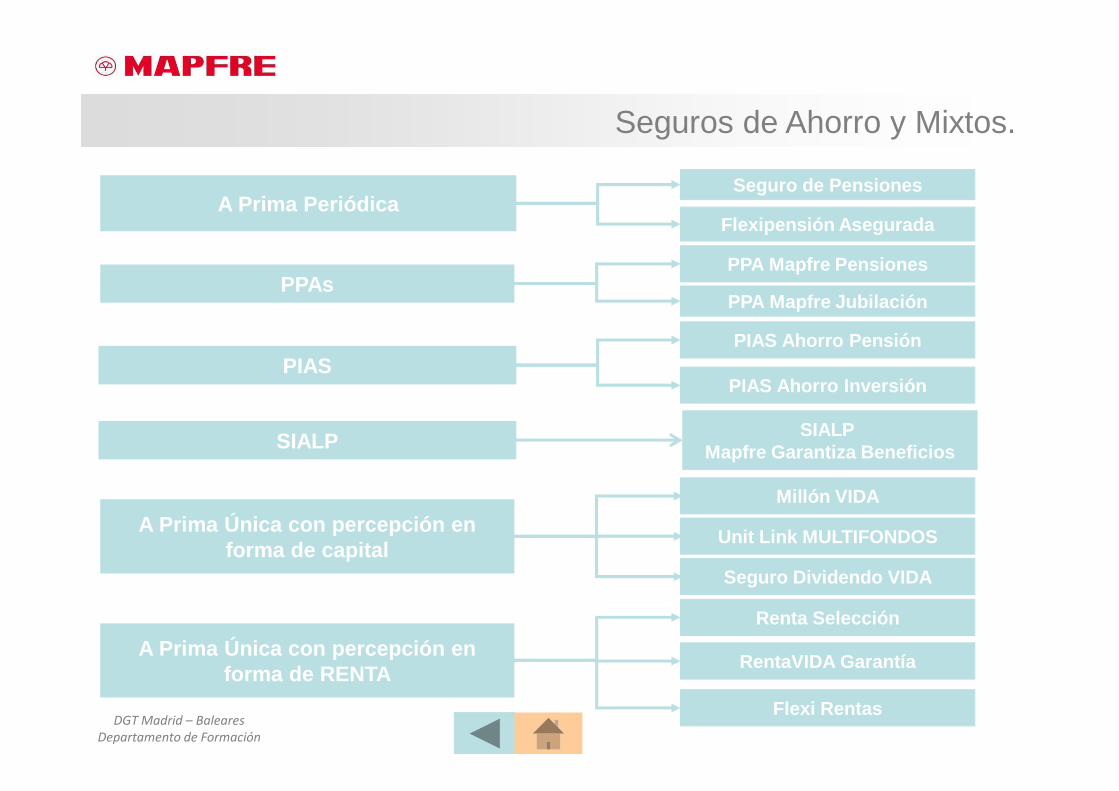

Millón VIDA

A Prima Única con percepción en forma de capital

Renta Selección

RentaVIDA Garantía

Flexi Rentas

Seguro de Pensiones

Flexipensión AseguradaA Prima Periódica

PPA Mapfre Pensiones

PPA Mapfre Jubilación

PIAS Ahorro InversiónPIAS

PIAS Ahorro Pensión

Seguros de Ahorro y Mixtos.

Unit Link MULTIFONDOS

Seguro Dividendo VIDA

A Prima Única con percepción en forma de RENTA

PPAs

SIALP SIALP Mapfre Garantiza Beneficios

DGT Madrid – Baleares

Departamento de Formación

Prestación Por Fallecimiento

Prestación por Vencimiento o rescate

Seguros de Ahorro y Mixtos.

DGT Madrid – Baleares

Departamento de Formación

Prestación Por Fallecimiento

Prestación anual o por rescate rescate

Seguros de Ahorro y Mixtos.

DGT Madrid – Baleares

Departamento de Formación

Prestación Por Fallecimiento

Prestación por Vencimiento o Rescate

PIAS - Planes Individuales de Ahorro Sistemático.

DGT Madrid – Baleares

Departamento de Formación

Prestación en caso de Fallecimiento

Prestación de la Renta Vitalicia

Seguro de Pensiones Vitalicias.

DGT Madrid – Baleares

Departamento de Formación

Prestación en caso de Fallecimiento

Prestación de la Renta Temporal

Seguros de Rentas Temporales.

DGT Madrid – Baleares

Departamento de Formación

Prestación en caso de Fallecimiento

Prestación de la Renta Vitalicia

Prestación en caso de Rescate

Seguro Rentamás.

DGT Madrid – Baleares

Departamento de Formación

Prestación por Fallecimiento

Prestación por Invalidez Absoluta y

Permanente

Seguros de Accidentes.

DGT Madrid – Baleares

Departamento de Formación

Prestación por Fallecimiento en forma de Rentas

Prestación por Invalidez Absoluta o Dependencia

en Forma de Rentas

Seguro TodoVIDA Dependencia.

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Aportaciones a un PPA

Fiscalidad de las Prestaciones de un PPA

Aportaciones para el Cónyuge

Aportaciones para Minusválidos

Fiscalidad de las Prestaciones para Minusválidos

Traspasos entre PPA’s y Planes de Pensiones

PPAs – Planes de Previsión Asegurados.

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Aportaciones a un Plan de Pension es

Fiscalidad de las Prestaciones de un Plan de Pensio nes

Aportaciones para el Cónyuge

Aportaciones para Minusválidos

Fiscalidad de las Prestaciones para Minusválidos

Traspasos entre Planes de Pensiones y PPA’s

Planes de Pensiones.

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad del Reembolso

Ganancias Patrimoniales

Fiscalidad del Traspaso entre Fondos de Inversión

Fiscalidad en caso de Fallecimiento o Donación

Pérdidas Patrimoniales

Fondos de Inversión.

DGT Madrid – Baleares

Departamento de Formación

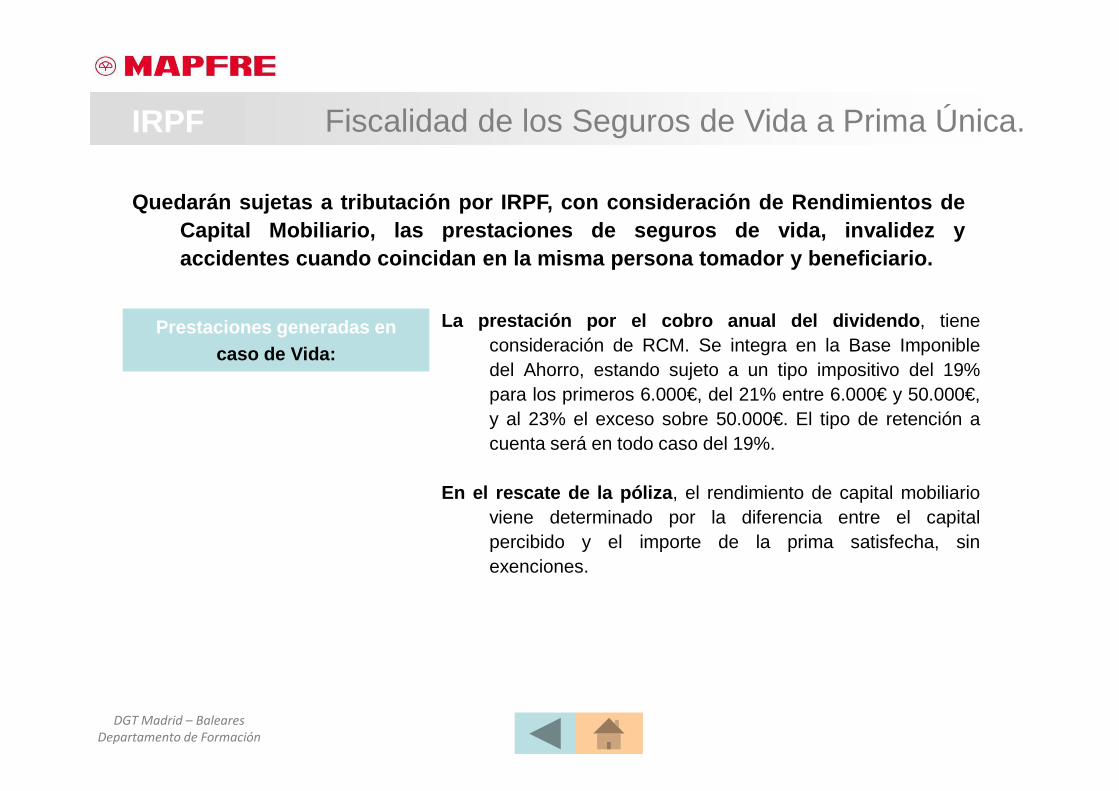

Quedarán sujetas a tributación por IRPF, con consideración de Rendimientos deCapital Mobiliario, las prestaciones de seguros de vida, in validez yaccidentes cuando coincidan en la misma persona tomador y be neficiario.

Prestaciones generadas en caso de Vida:

La prestación por el cobro anual del dividendo , tieneconsideración de RCM. Se integra en la Base Imponibledel Ahorro, estando sujeto a un tipo impositivo del 19%para los primeros 6.000€, del 21% entre 6.000€ y 50.000€,y al 23% el exceso sobre 50.000€. El tipo de retención acuenta será en todo caso del 19%.

En el rescate de la póliza , el rendimiento de capital mobiliarioviene determinado por la diferencia entre el capitalpercibido y el importe de la prima satisfecha, sinexenciones.

Fiscalidad de los Seguros de Vida a Prima Única.IRPF

DGT Madrid – Baleares

Departamento de Formación

Quedarán sujetas a tributación por IRPF, con consideración de Rendimientos deCapital Mobiliario, las prestaciones de seguros de vida, in validez yaccidentes cuando coincidan en la misma persona tomador y be neficiario.

Prestaciones generadas por seguros de vida a prima única :

1/2

Fiscalidad de los Seguros de Vida a Prima Única.IRPF

El rendimiento de capital mobiliario viene determinado por la diferencia entre el capital percibido y la

suma de las primas satisfechas, sin exenciones.

Dicho rendimiento se integrará en la Base Imponible del Ahorro, estando sujeto a un tipo impositivo

del 19% para los primeros 6.000€, del 21% entre 6.000€ y 50.000€, y al 23% el exceso sobre

50.000€. El tipo de retención a cuenta será en todo caso del 19%.

DGT Madrid – Baleares

Departamento de Formación

Prestaciones generadas por

seguros de vida a prima periódica :

2/2

Quedarán sujetas a tributación por IRPF, con consideración de Rendimientosde Capital Mobiliario, las prestaciones de seguros de vida, invalidez yaccidentes cuando coincidan en la misma persona tomador y be neficiario.

Fiscalidad de los Seguros de Vida a Prima Periódica.IRPF

El rendimiento de capital mobiliario viene determinado por la diferencia entre el capital percibido y la

suma de las primas satisfechas, sin exenciones.

Dicho rendimiento se integrará en la Base Imponible del Ahorro, estando sujeto a un tipo impositivo

del 19% para los primeros 6.000€, del 21% entre 6.000€ y 50.000€, y al 23% el exceso sobre

50.000€. El tipo de retención a cuenta será en todo caso del 19%.

DGT Madrid – Baleares

Departamento de Formación

Prestaciones en forma de Capital derivadas de

Seguros de Invalidez

El rendimiento de capital mobiliario viene determinado porla diferencia entre el capital percibido y el importe dela prima satisfecha, sin exenciones .

Fiscalidad de Prestaciones de Seguros de Invalidez.IRPF

En caso que se percibiera indemnización por el seguro sin haberse determinadoinvalidez permanente, la prestación será considerada Ganancia Patrimonial no derivadade transmisión (p.e. indemnización por enfermedad grave o por Incapacidad TemporalTransitoria – “baja laboral”).

DGT Madrid – Baleares

Departamento de Formación

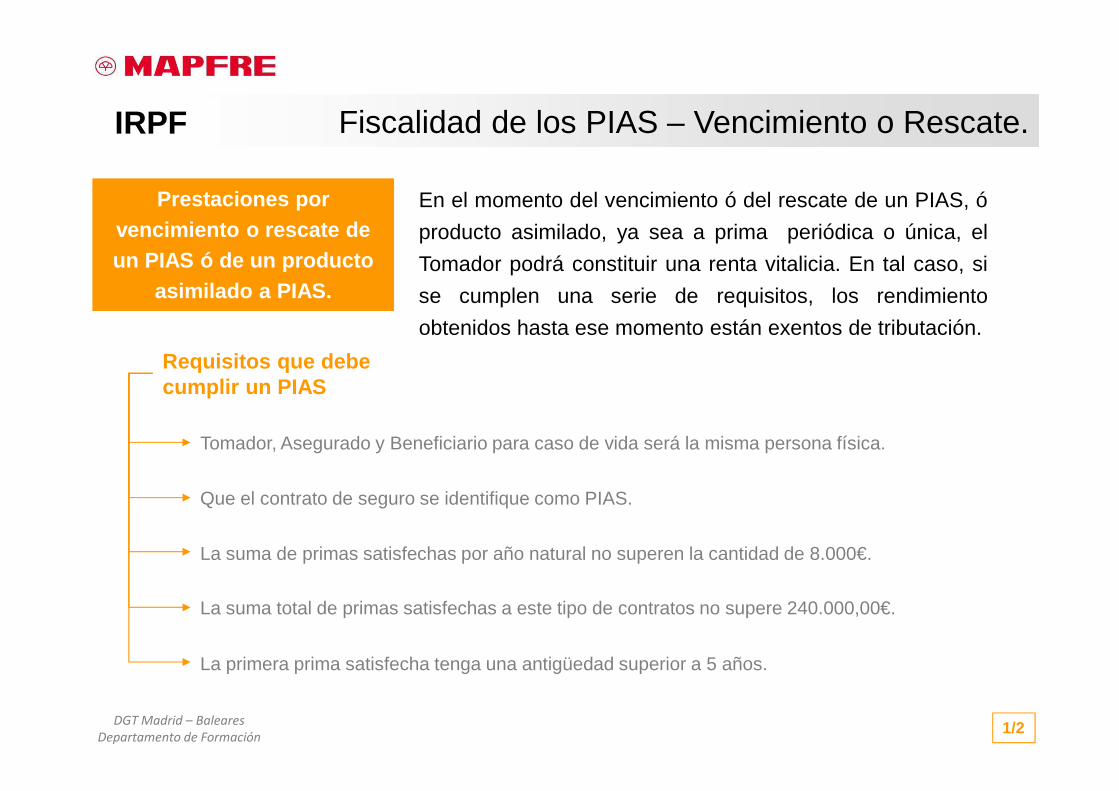

Prestaciones por vencimiento o rescate de un PIAS ó de un producto

asimilado a PIAS.

En el momento del vencimiento ó del rescate de un PIAS, ó

producto asimilado, ya sea a prima periódica o única, el

Tomador podrá constituir una renta vitalicia. En tal caso,

si se cumplen una serie de requisitos, los rendimiento

obtenidos por el seguro hasta ese momento están

exentos de tributación.Requisitos que debe cumplir un PIAS

Que el contrato de seguro se identifique como PIAS.

Tomador, Asegurado y Beneficiario para caso de vida será la misma persona física.

La suma de primas satisfechas a este tipo de contratos por año natural no superen

la cantidad de 8.000€.

La suma total de primas satisfechas a este tipo de contratos no supere 240.000,00€.

La primera prima satisfecha tenga una antigüedad superior a 5 años.

1/2

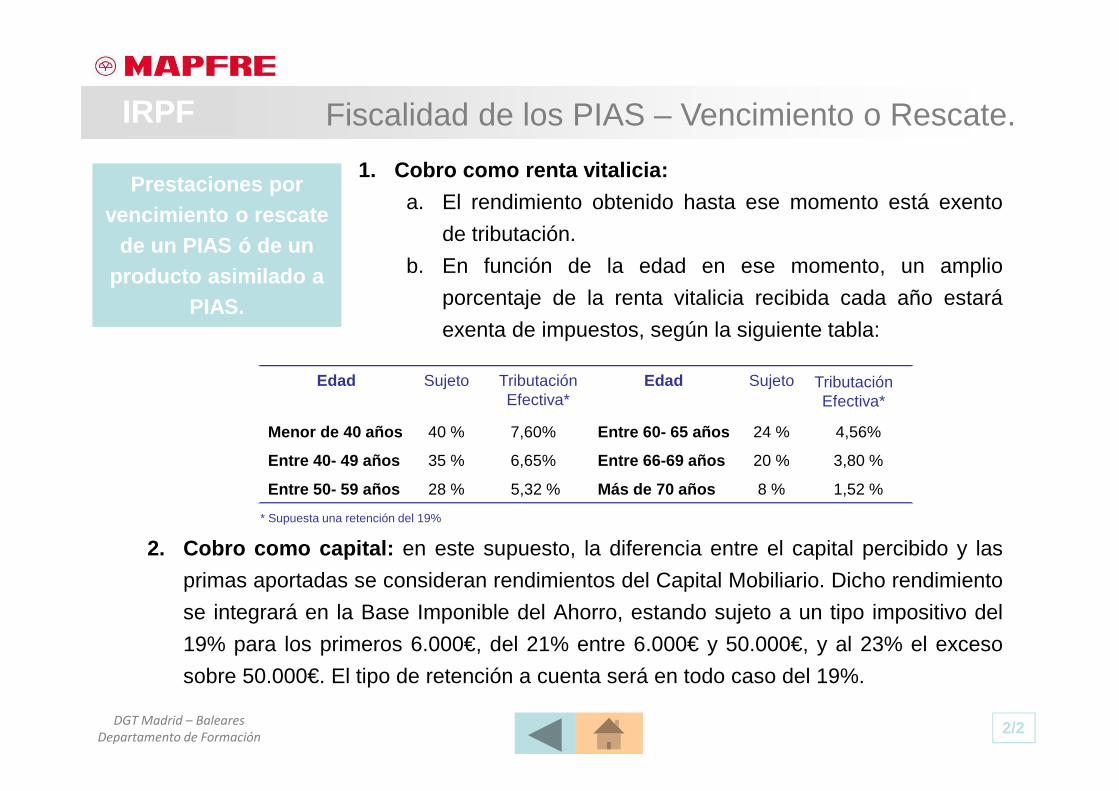

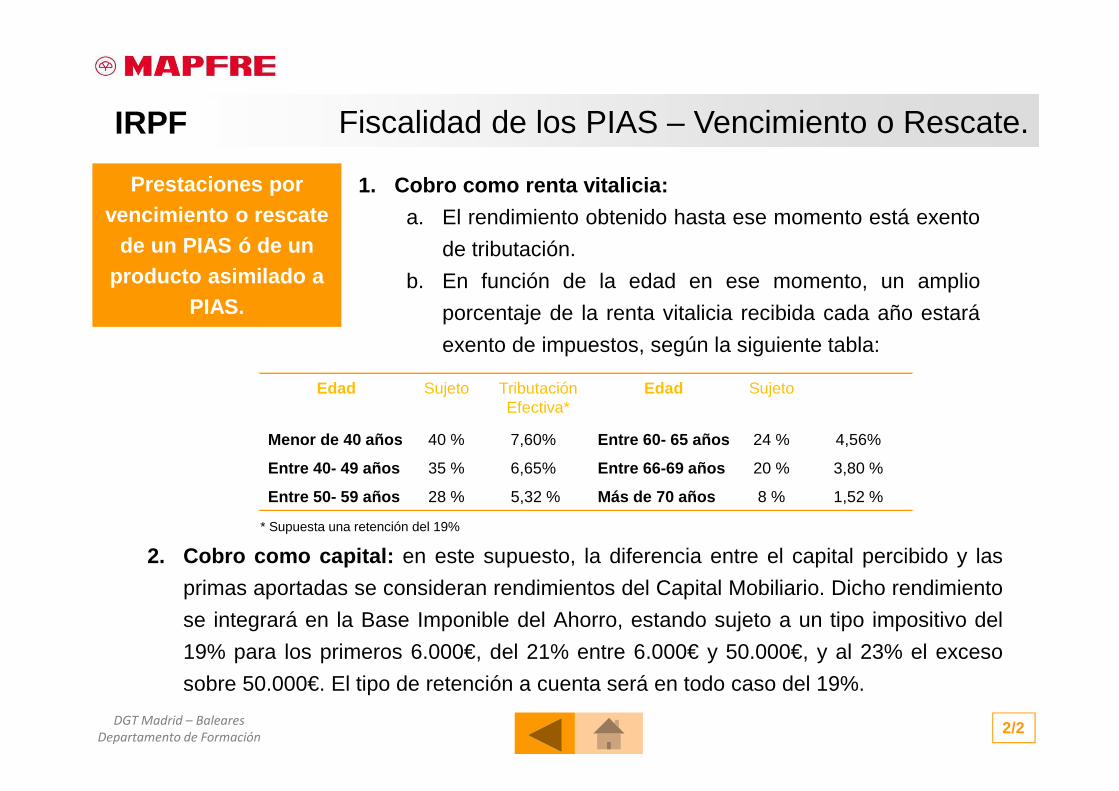

Fiscalidad de los PIAS – Vencimiento o Rescate.IRPF

DGT Madrid – Baleares

Departamento de Formación

Prestaciones por vencimiento o rescate

de un PIAS ó de un producto asimilado a

PIAS.

2/2

Más de 70 años

Entre 66-69 años

Entre 60- 65 años

Edad

8 %

20 %

24 %

Sujeto

5,32 %

6,65%

7,60%

Tributación Efectiva*

1,52 %

3,80 %

4,56%

28 %Entre 50- 59 años

35 %Entre 40- 49 años

40 %Menor de 40 años

SujetoEdad

1. Cobro como renta vitalicia:

a. El rendimiento obtenido hasta ese momento está exento

de tributación.

b. En función de la edad en ese momento, un amplio

porcentaje de la renta vitalicia recibida cada año estará

exenta de impuestos, según la siguiente tabla:

2. Cobro como capital: en este supuesto, la diferencia entre el capital percibido y las

primas aportadas se consideran rendimientos del Capital Mobiliario. Dicho rendimiento

se integrará en la Base Imponible del Ahorro, estando sujeto a un tipo impositivo del

19% para los primeros 6.000€, del 21% entre 6.000€ y 50.000€, y al 23% el exceso

sobre 50.000€. El tipo de retención a cuenta será en todo caso del 19%.

Fiscalidad de los PIAS – Vencimiento o Rescate.IRPF

Tributación Efectiva*

* Supuesta una retención del 19%

DGT Madrid – Baleares

Departamento de Formación

Prestaciones en forma de rentas derivadas de Seguros de Invalidez

El importe de las prestaciones recibidas en forma derenta derivadas de seguros de invalidez tiene laconsideración de rendimiento de capital mobiliario.

Al ser la prestación una renta temporal, ésta tendrá lasexenciones correspondientes a las rentas temporales enla Base Imponible del Ahorro, en función de la duraciónde la misma.

La duración de la renta, empezará a contar desde lafecha de ocurrencia del siniestro, y hasta la fecha delúltimo pago.

Fiscalidad de Seguros de Rentas por Invalidez.IRPF

25 %75 %Duración > 15 años.

16 %84 %5 años < Duración ≤ 10.

20 %80 %10 años < Duración ≤ 15.

12 %88 %Duración ≥ 5 años.

Sujeto a tributación

Exento de tributación

DGT Madrid – Baleares

Departamento de Formación

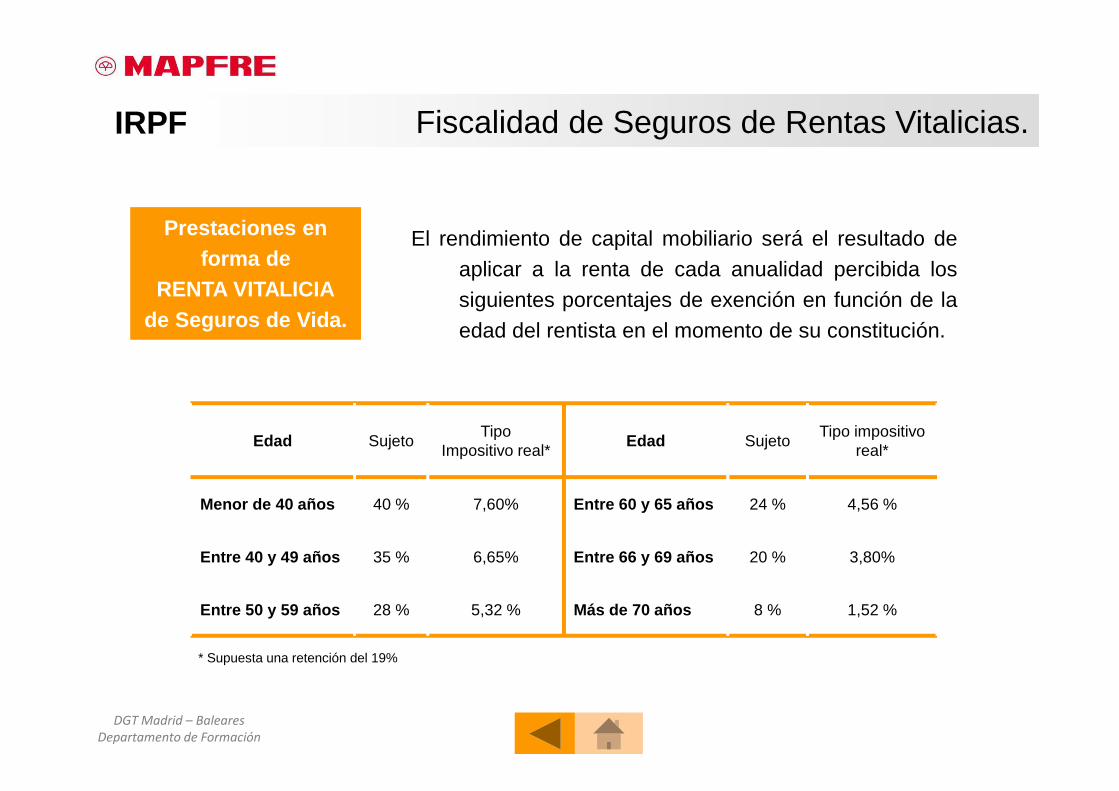

Prestaciones en forma deRENTA VITALICIA

de Seguros de Vida.

El rendimiento de capital mobiliario será el resultado de

aplicar a la renta de cada anualidad percibida los

siguientes porcentajes de exención en función de la

edad del rentista en el momento de su constitución.

Fiscalidad de Seguros de Rentas Vitalicias.IRPF

(*) Resultado de aplicar el tipo de retención (19%) sobre la parte sujeta de la renta.

Más de 70 años

Entre 66-69 años

Entre 60- 65 años

Edad

8 %

20 %

24 %

Sujeto

5,32 %

6,65%

7,60%

Tributación Efectiva*

1,52 %

3,80 %

4,56%

28 %Entre 50- 59 años

35 %Entre 40- 49 años

40 %Menor de 40 años

SujetoEdad

DGT Madrid – Baleares

Departamento de Formación

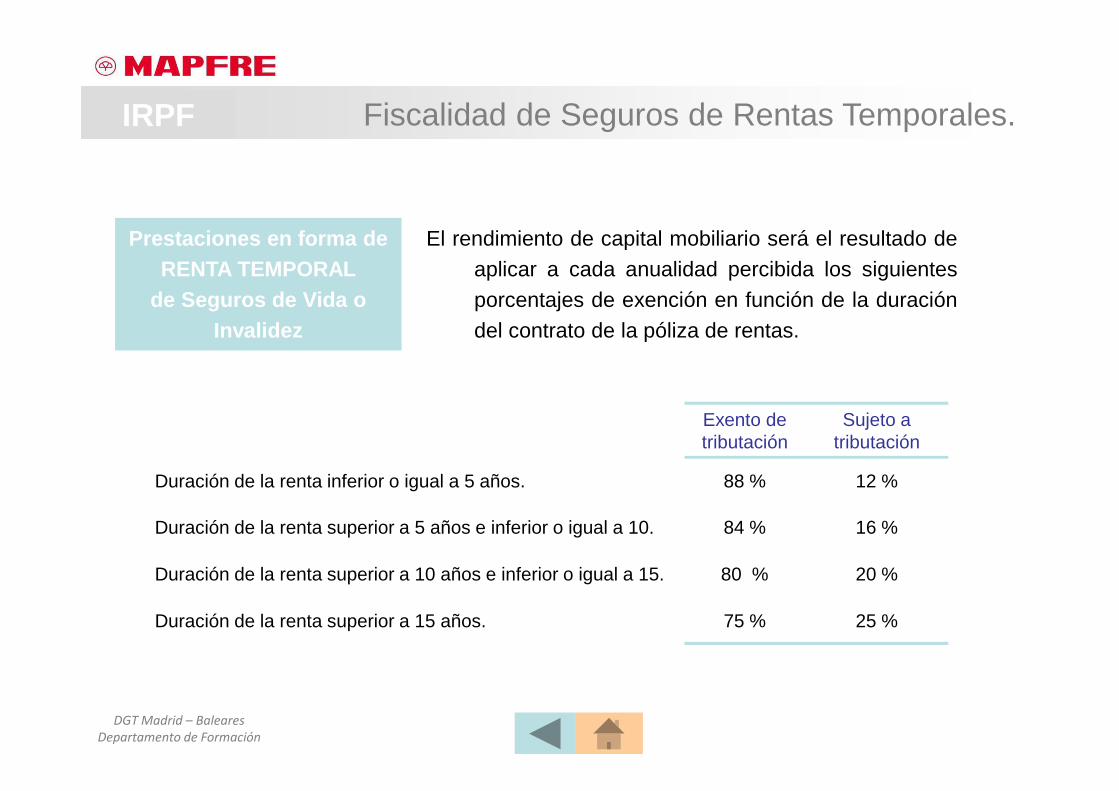

Prestaciones en forma deRENTA TEMPORAL

de Seguros de Vida o Invalidez

El rendimiento de capital mobiliario será el resultado deaplicar a cada anualidad percibida los siguientesporcentajes de exención en función de la duracióndel contrato de la póliza de rentas.

25 %75 %Duración de la renta superior a 15 años.

16 %84 %Duración de la renta superior a 5 años e inferior o igual a 10.

20 %80 %Duración de la renta superior a 10 años e inferior o igual a 15.

12 %88 %Duración de la renta inferior o igual a 5 años.

Sujeto a tributación

Exento de tributación

Fiscalidad de Seguros de Rentas Temporales.IRPF

DGT Madrid – Baleares

Departamento de Formación

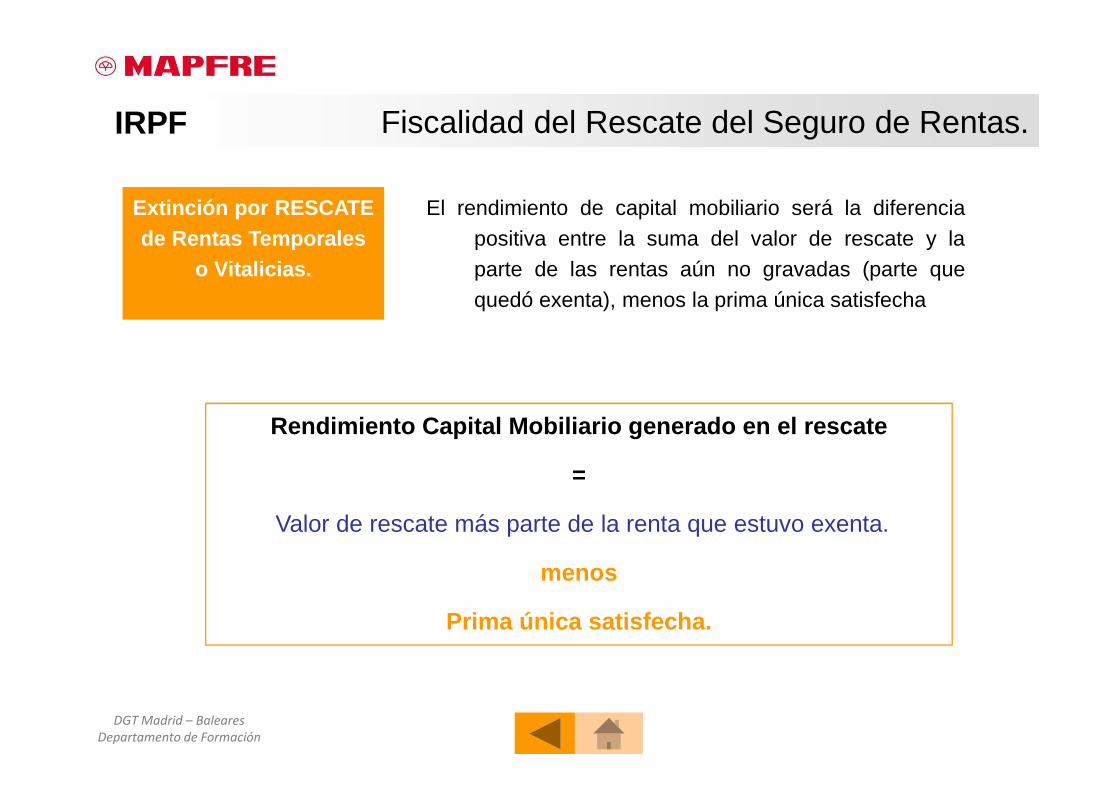

Extinción por RESCATEde Rentas Temporales

o Vitalicias.

El rendimiento de capital mobiliario será la diferenciapositiva entre la suma del valor de rescate y laparte de las rentas aún no gravadas (parte quequedó exenta), menos la prima única satisfecha

Rendimiento Capital Mobiliario generado en el resca te

=

Valor de rescate más parte de la renta que estuvo exenta.

menos

Prima única satisfecha.

Fiscalidad del Rescate del Seguro de Rentas.IRPF

DGT Madrid – Baleares

Departamento de Formación

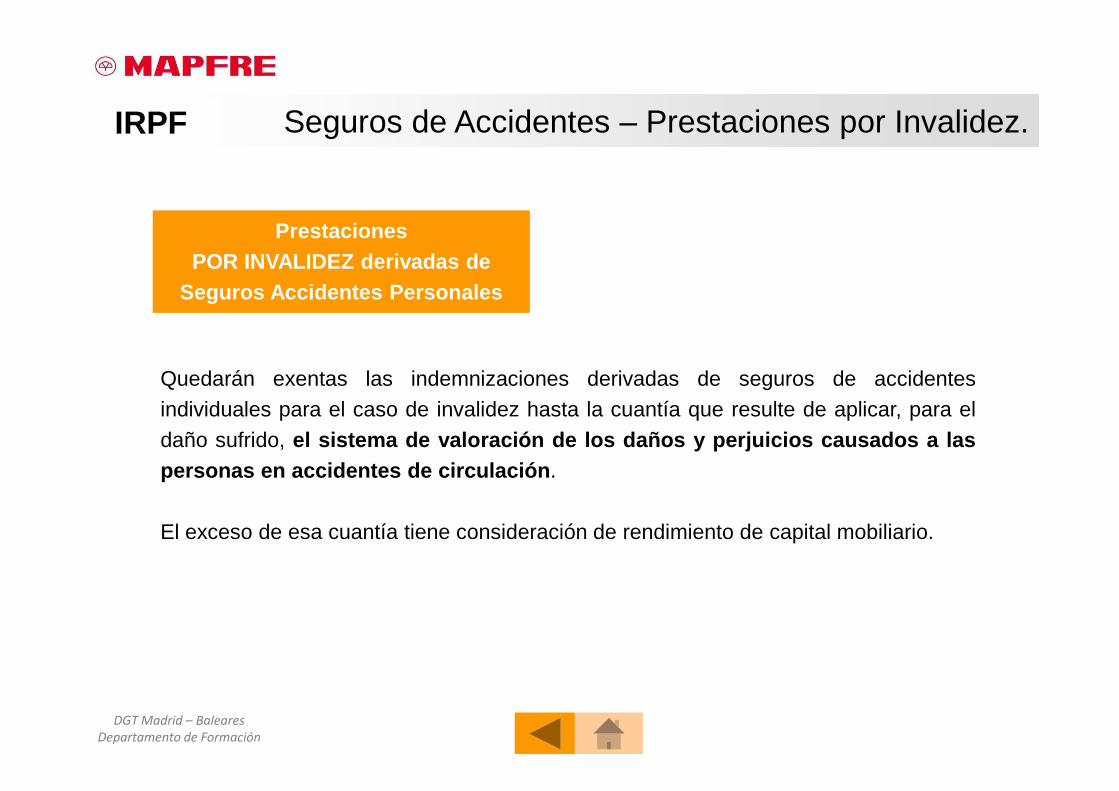

PrestacionesPOR INVALIDEZ derivadas de

Seguros Accidentes Personales

Quedarán exentas las indemnizaciones derivadas de seguros de accidentesindividuales para el caso de invalidez hasta la cuantía que resulte de aplicar, parael daño sufrido, el sistema de valoración de los daños y perjuicios causados alas personas en accidentes de circulación .

El exceso de esa cuantía tiene consideración de rendimiento de capital mobiliario.Dicho rendimiento se integrará en la Base Imponible del Ahorro, estando sujeto aun tipo impositivo del 19% para los primeros 6.000€, del 21% entre 6.000€ y50.000€, y al 23% el exceso sobre 50.000€. El tipo de retención a cuenta será entodo caso del 19%.

Seguros de Accidentes – Prestaciones por Invalidez.IRPF

DGT Madrid – Baleares

Departamento de Formación

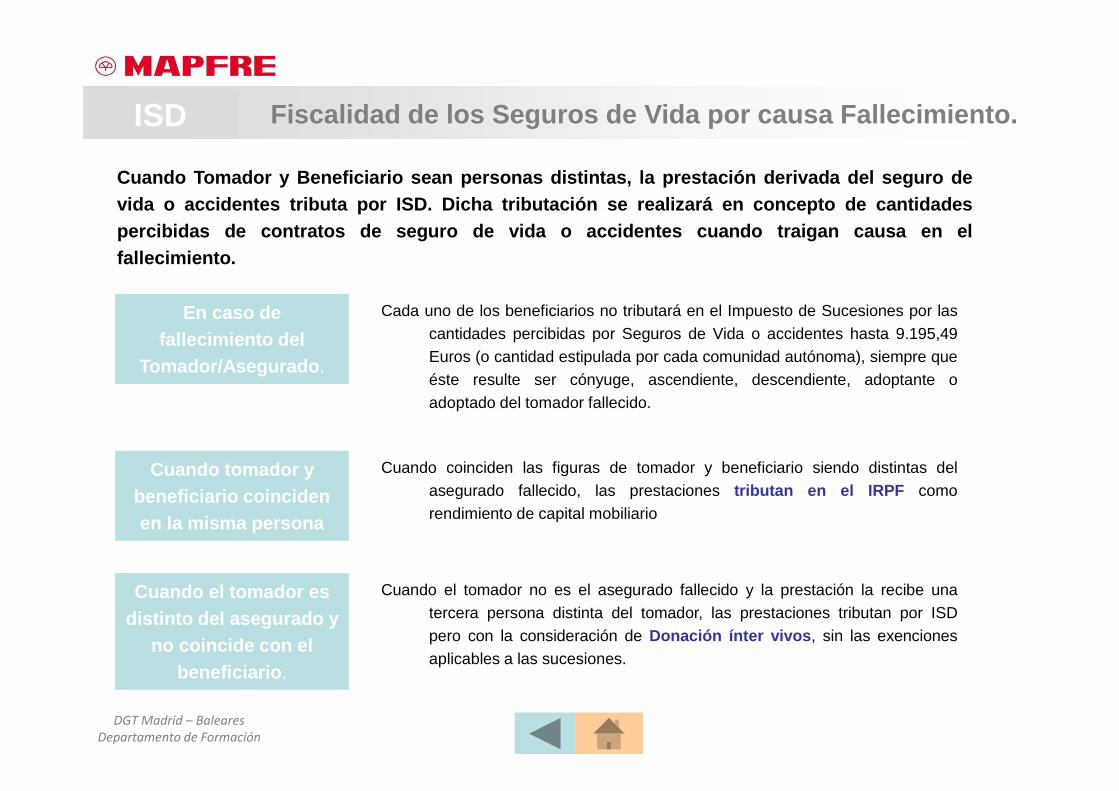

Cuando Tomador y Beneficiario sean personas distintas, la p restación derivada del seguro devida o accidentes tributa por ISD. Dicha tributación se real izará en concepto de cantidadespercibidas de contratos de seguro de vida o accidentes cuand o traigan causa en elfallecimiento.

Cada uno de los beneficiarios no tributará en el Impuesto de Sucesiones por lascantidades percibidas por Seguros de Vida o accidentes hasta 9.195,49Euros (o cantidad estipulada por cada comunidad autónoma), siempre queéste resulte ser cónyuge, ascendiente, descendiente, adoptante oadoptado del tomador fallecido.

En caso de fallecimiento del

Tomador/Asegurado .

Cuando coinciden las figuras de tomador y beneficiario siendo distintas delasegurado fallecido, las prestaciones tributan en el IRPF comorendimiento de capital mobiliario, por la diferencia entre el capital recibidoy la prima pagada.

Cuando tomador y beneficiario coinciden en la misma persona

Cuando el tomador no es el asegurado fallecido y la prestación la recibe unatercera persona distinta del tomador, las prestaciones tributan por ISDpero con la consideración de Donación ínter vivos , sin las exencionesaplicables a las sucesiones.

Cuando el tomador es distinto del asegurado y

no coincide con el beneficiario .

Fiscalidad de los Seguros de Vida por causa Falleci miento.ISD

DGT Madrid – Baleares

Departamento de Formación

Cuando Tomador y Beneficiario sean personas distintas, la p restación derivada del seguro devida o accidentes tributa por ISD. Dicha tributación se real izará en concepto de cantidadespercibidas de contratos de seguro de vida o accidentes cuand o traigan causa en elfallecimiento.

Cada uno de los beneficiarios no tributará en el Impuesto de Sucesiones por lascantidades percibidas por Seguros de Vida o accidentes hasta 9.195,49Euros (o cantidad estipulada por cada comunidad autónoma), siempre queéste resulte ser cónyuge, ascendiente, descendiente, adoptante oadoptado del tomador fallecido.

En caso de fallecimiento del

Tomador/Asegurado .

Cuando coinciden las figuras de tomador y beneficiario siendo distintas delasegurado fallecido, las prestaciones tributan en el IRPF comorendimiento de capital mobiliario

Cuando tomador y beneficiario coinciden en la misma persona

Cuando el tomador no es el asegurado fallecido y la prestación la recibe unatercera persona distinta del tomador, las prestaciones tributan por ISDpero con la consideración de Donación ínter vivos , sin las exencionesaplicables a las sucesiones.

Cuando el tomador es distinto del asegurado y

no coincide con el beneficiario .

Fiscalidad de los Seguros de Vida por causa Falleci miento.ISD

DGT Madrid – Baleares

Departamento de Formación

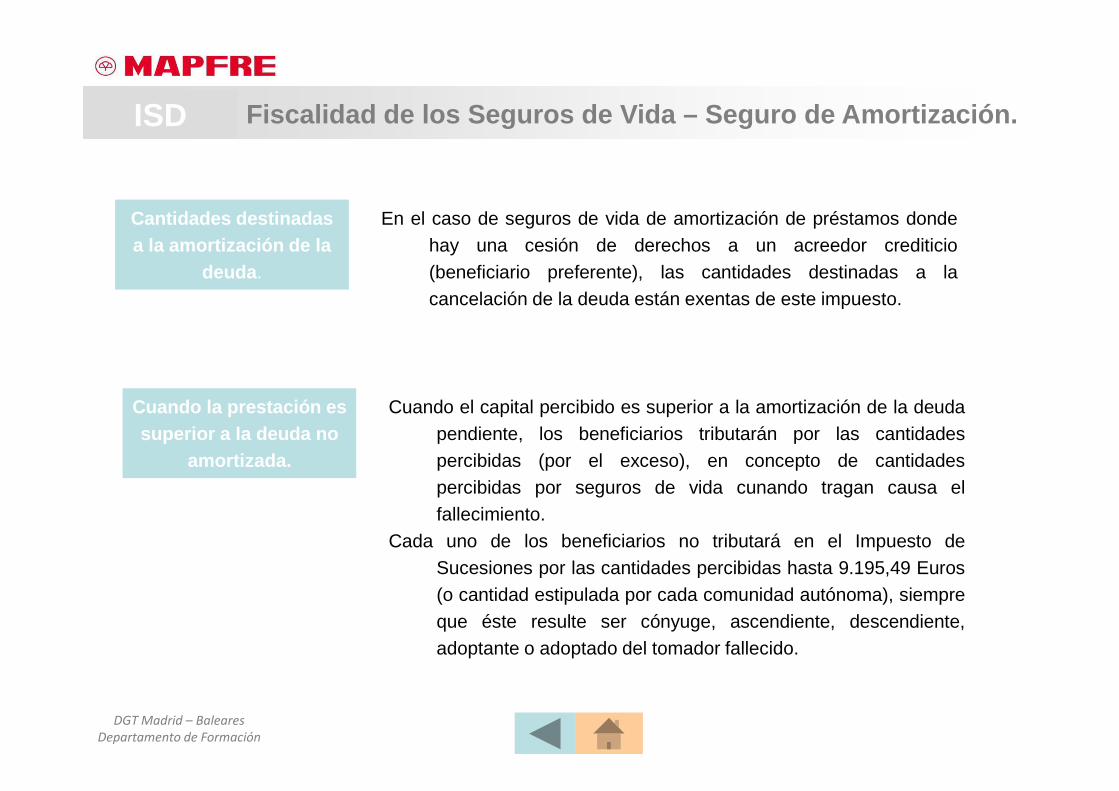

En el caso de seguros de vida de amortización de préstamos dondehay una cesión de derechos a un acreedor crediticio(beneficiario preferente), las cantidades destinadas a lacancelación de la deuda están exentas de este impuesto.

Cantidades destinadas a la amortización de la

deuda .

Cuando el capital percibido es superior a la amortización de la deudapendiente, los beneficiarios tributarán por las cantidadespercibidas (por el exceso), en concepto de cantidadespercibidas por seguros de vida cunando tragan causa elfallecimiento.

Cada uno de los beneficiarios no tributará en el Impuesto deSucesiones por las cantidades percibidas hasta 9.195,49 Euros(o cantidad estipulada por cada comunidad autónoma), siempreque éste resulte ser cónyuge, ascendiente, descendiente,adoptante o adoptado del tomador fallecido.

Cuando la prestación es superior a la deuda no

amortizada.

Fiscalidad de los Seguros de Vida – Seguro de Amorti zación.ISD

DGT Madrid – Baleares

Departamento de Formación

En el caso de seguros de vida de amortización de préstamos dondehay una cesión de derechos a un acreedor crediticio(beneficiario preferente), las cantidades destinadas a lacancelación de la deuda en caso de Invalidez Absoluta yPermanente del Asegurado , tendrán la consideración deRendimientos del Capital Mobiliario, y deberá incluirse en BaseImponible del Ahorro del Asegurado inválido.

La Compañía aseguradora, en cumplimiento del contrato, cancelaráel capital vivo del préstamo en primer lugar. El exceso, en sucaso, se pagará a los herederos legítimos del Tomador.

Esta prestación por invalidez no requiere de retención a cuenta.

Cantidades destinadas a la amortización de la

deuda por IAP .

Fiscalidad de los Seguros de Vida – Seguro de Amorti zación.IRPF

DGT Madrid – Baleares

Departamento de Formación

Prestaciones por fallecimiento recibidas

en forma de renta temporal.

1. Al tratarse de un pago en forma de renta, el devengo del impuesto es único y portanto existe una única base imponible compuesta por el valor actual de lasrentas futuras . La percepción por parte del beneficiario de las rentas futuras noestarán sujetas a IRPF.

2. Cada uno de los Beneficiarios no tributará en el Impuesto sobre Sucesiones por lascantidades percibidas por Seguros de Vida hasta 9.195,49€, siempre que ésteresulte ser cónyuge, ascendiente, descendiente, adoptante o adoptado delTomador fallecido.

3. No obstante aunque el devengo es único, cuando el tomador y asegurado fueran lamisma persona, el beneficiario podrá solicitar de la Agencia Tributaria elfraccionamiento del pago en tantos años como dure la renta temporal, sin que hayaque constituir ninguna garantía ni se devenguen intereses.

Cuando Tomador y Beneficiario sean personasdistintas, este tipo de prestación tributa por elImpuesto de Sucesiones, pero con una seriede características propias:

Seguros de Rentas Temporales por causa Fallecimient o.ISD

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las aportaciones a un

PPA.

Las primas aportadas cada año por el tomador-asegurado a unPPA se reducen íntegramente en su base imponible del IRPF.

Las primas aportadas a los PPA’s se suman a las realizadas a lasMutualidades de Previsión Social, Planes de Pensiones(personales e imputados), Planes de Previsión Social Empresarialy a los seguros de Dependencia, para reducir la base imponible delcontribuyente. Por eso, el límite de reducción es conjunto paratodos ellos, no pudiendo superar los marcados en la legislación.

Del mismo modo también existe un límite común en lasaportaciones.

1/2

Fiscalidad de las Aportaciones a PPA.IRPF

DGT Madrid – Baleares

Departamento de Formación

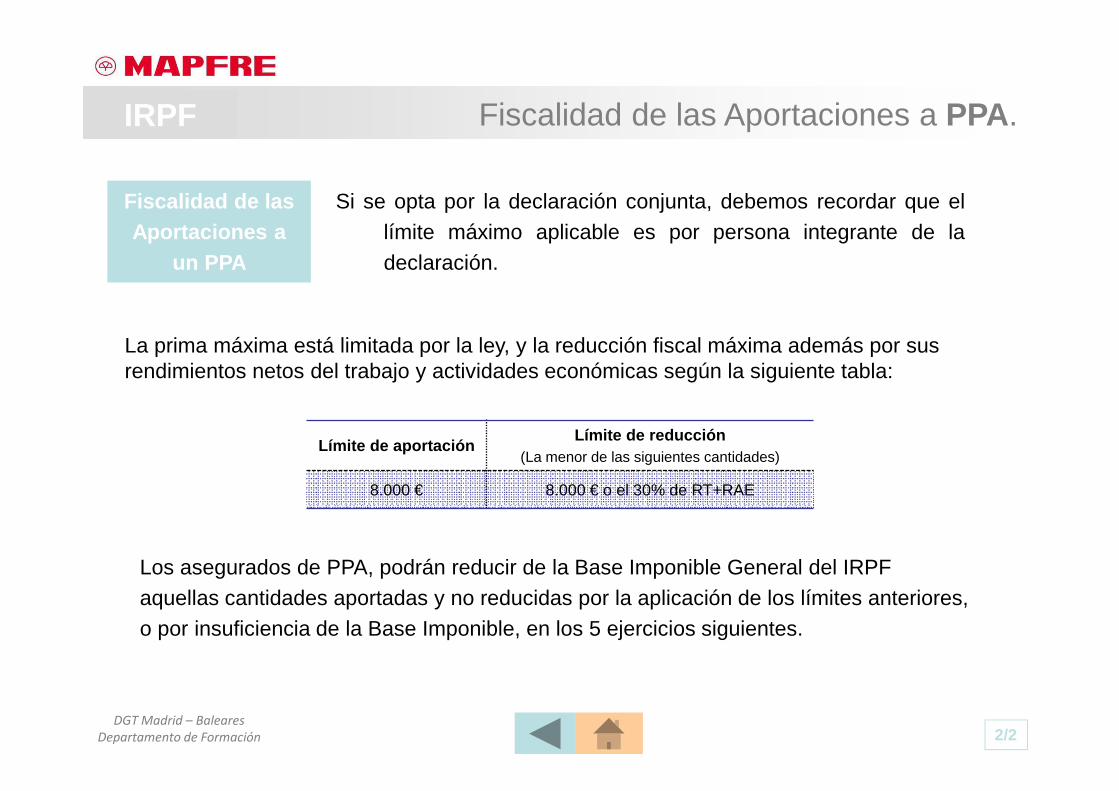

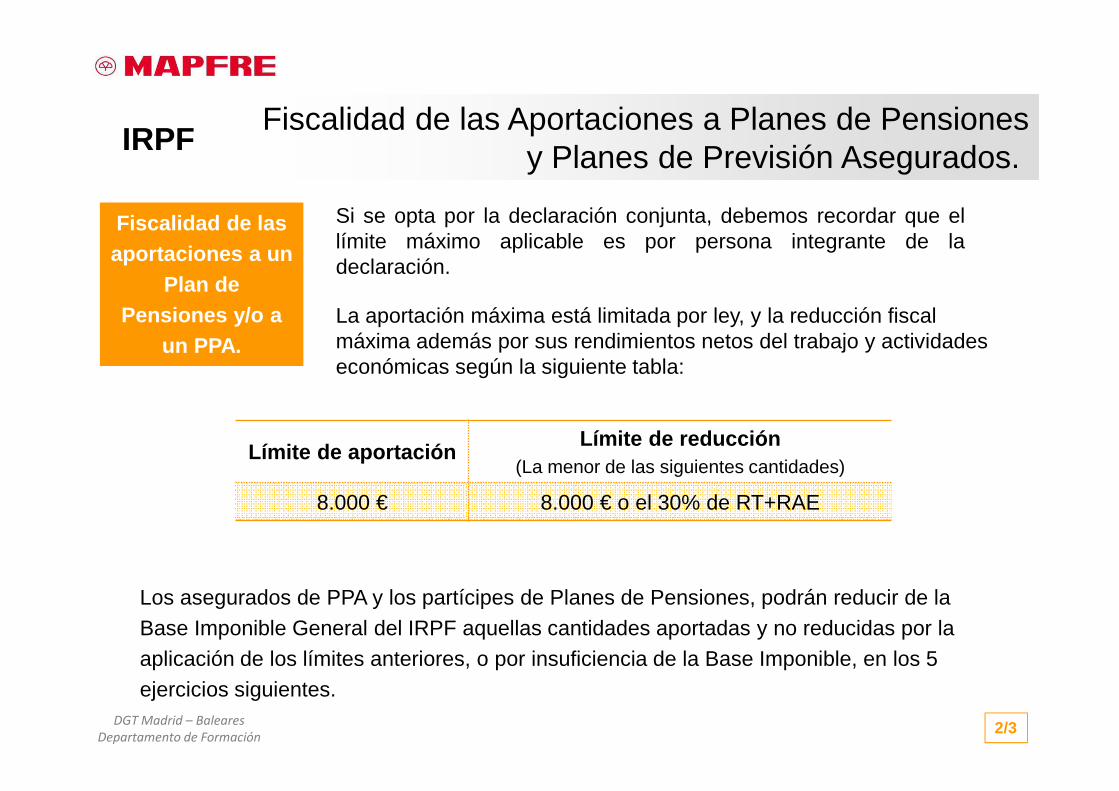

Si se opta por la declaración conjunta, debemos recordar que ellímite máximo aplicable es por persona integrante de ladeclaración.

Fiscalidad de las Aportaciones a

un PPA

2/2

Los asegurados de PPA, podrán reducir de la Base Imponible General del IRPF aquellas cantidades aportadas y no reducidas por la aplicación de los límites anteriores, o por insuficiencia de la Base Imponible, en los 5 ejercicios siguientes.

La prima máxima está limitada por la ley, y la reducción fiscal máxima además por sus rendimientos netos del trabajo y actividades económicas según la siguiente tabla:

Fiscalidad de las Aportaciones a PPA.IRPF

Límite de aportaciónLímite de reducción

(La menor de las siguientes cantidades)

8.000 € 8.000 € o el 30% de RT+RAE

DGT Madrid – Baleares

Departamento de Formación

Los contribuyentes cuyo cónyuge no tenga Rendimientos delTrabajo y/o de Actividades Económicas, o estos seaninferiores a 8.000 € podrán:

• Reducir de su base imponible la cuantía realizada por elcónyuge a su propio PPA con el límite máximo de2.500€ anuales.

• Esta reducción es independiente y no afecta a loslímites de las aportaciones que realice el contribuyente asu propio PPA.

Fiscalidad de las Aportaciones a

PPA del Cónyuge.

Fiscalidad de las Aportaciones a PPA del cónyuge.IRPF

DGT Madrid – Baleares

Departamento de Formación

La Ley permite la movilización de lasprovisiones matemáticas de un PPA a otrode la misma aseguradora o deaseguradoras distintas, y entre PPA’s yPlanes de Pensiones, sin gastos, sinrepercusión fiscal y en un plazo máximo3 días desde su comunicación si se tratade la misma gestora o aseguradora, o de 7días si se trata de gestoras o aseguradorasdistintas.

Traspasos entre PPA’s y

Planes de Pensiones

Traspasos entre PPA y/o a Planes de Pensiones.IRPF

DGT Madrid – Baleares

Departamento de Formación

Régimen transitorio para prestaciones

percibidas en forma de capital.

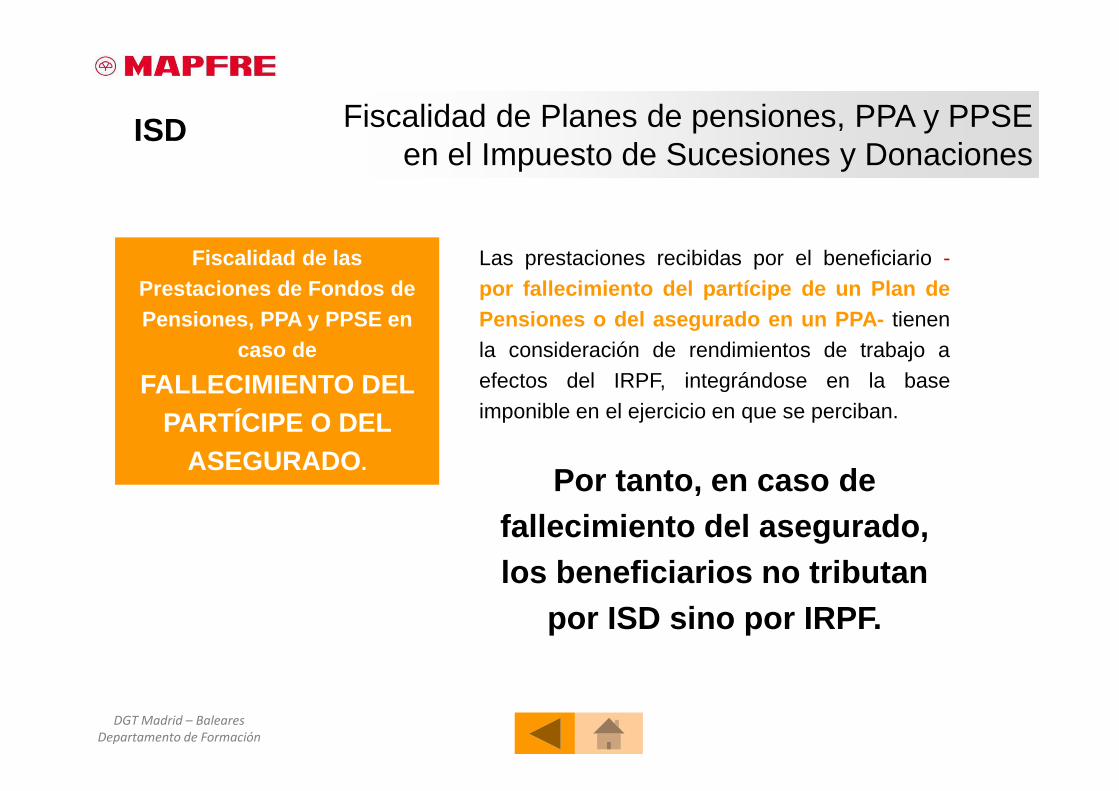

Las prestaciones recibidas por el beneficiario -bien sea por jubilación, invalidez,fallecimiento o dependencia- e independientemente de la forma en que se perciban,tienen la consideración de rendimientos de trabajo a efectos del IRPF , integrándoseen su totalidad en la base imponible general del ejercicio en que se perciban. Por tanto,en caso de fallecimiento del asegurado, los beneficiarios no tributan por ISD sino porIRPF.

Las prestaciones cobradas como capital, derivadas de aport aciones a PPAsanteriores al 01/01/2007, gozarán de una reducción del 40% de su importesiempre que se cobren en el ejercicio en que ocurra la conting encia, o en los dosaños siguientes, con las excepciones de:

• Para contingencias ocurridas entre 01/01/2011 y 31/12/201 4, y nocobradas, el plazo para poder aplicar la reducción del 40% es d e 8 años apartir de la contingencia.

• Para contingencias ocurridas antes de 2011, se da un plazo has ta el31/12/2018.

La Dirección General de Tributos considera el conjunto de PPA´s del tomador como si fuera uno sólo, y únicamentetendrán derecho a la reducción aquellos cobros en forma de capital que se realicen en el mismo ejercicio fiscal queel primer cobro de este tipo.

1/2

Fiscalidad de las Prestaciones de PPA.IRPF

DGT Madrid – Baleares

Departamento de Formación

Prestaciones percibidas en

Forma de Renta

Prestaciones percibidas en

Forma de Capital -Renta

Para percepciones en forma de renta se computará integro elimporte de la renta de cada anualidad sin ningún tipo dereducción.

Para percepciones en forma de capital-renta, la cantidad cobradacomo capital, si procede de primas aportadas hasta el31/12/2006, tendrá una reducción del 40% siempre que se cobrenen el ejercicio en que ocurra la contingencia, o en los dos añossiguientes. Para contingencias ocurridas entre 01/01/2011 y31/12/2014, y no cobradas, el plazo para poder aplicar lareducción del 40% es de 8 años a partir de la contingencia. Paracontingencias ocurridas antes de 2011, se da un plazo hasta el31/12/2018.

Si no se produce el cobro en los plazos anteriores, la prestaciónse integrará en su totalidad en la Base imponible General comorendimientos del trabajo, al igual que la cuantía recibida comorenta.

2/2

Fiscalidad de las Prestaciones de PPA.IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de los PPA a favor de minusválidos

Se reducirán de la base imponible general del IRPF lasaportaciones realizadas a PPA´s a favor de minusválidoscon los cuales exista relación familiar hasta de tercer grad oinclusive, con independencia de las realizadas a lospropios planes de previsión asegurados.

Límite de lasaportaciones

PPA de minusválido:

• Si las aportaciones las realiza el propio minusválido partícipe ellímite es 24.250€.

• Si las aportaciones las realizan los familiares a favor delpartícipe minusválido el límite para cada familiar es 10.000€ .

• La suma de todas las aportaciones realizadas a este tipo deseguro, es decir las del propio minusválido más la de susfamiliares, no puede exceder 24.250€.

Aportaciones a PPA a favor de minusválidos.IRPF

DGT Madrid – Baleares

Departamento de Formación

• Las prestaciones de este tipo de seguros secobrarán en forma de rentas, y tributarán comorendimientos del trabajo en el IRPF.

• Las rentas (vitalicias o temporales) obtenidas por elminusválido a través de este concepto gozan de unaexención fiscal anual de hasta 3 veces el IPREM.

• Si de forma excepcional se tratara de un cobro enforma de capital, se integrará en su totalidad en laBase Imponible Gral. del beneficiario.

• Se establece un régimen transitorio para los cobrosen forma de capital en virtud del cual se podrá aplicaruna reducción del 50 % de los derechos económicosprocedentes de primas aportadas hasta el31/12/2006, siempre que hayan transcurrido 2 añosdesde la primera aportación.

Fiscalidad de lasprestaciones de

los PPA para minusválidos

Prestaciones de PPA a favor de minusválidos.IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Aportaciones a

un Plan de Pensiones

Las aportaciones efectuadas cada año por el partícipe a un Plan dePensiones se reducen íntegramente en la Base ImponibleGeneral del IRPF.

Las aportaciones a planes de pensiones se suman a las realizadas alas Mutualidades de Previsión Social, PPA’s, Planes dePrevisión Social Empresarial y a los seguros de Dependencia,para reducir la base imponible del contribuyente. Por eso, ellímite de reducción es conjunto para todos ellos, no pudiendosuperar los marcados en la legislación.

Del mismo modo también existe un límite común en las aportaciones.

1/2

Fiscalidad de las Aportaciones a Planes de Pensiones.IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Aportaciones a

un Plan de Pensiones

2/2

Si se opta por la declaración conjunta, debemos recordar que ellímite máximo aplicable es por persona integrante de ladeclaración.

Los partícipes de Planes de Pensiones, podrán reducir de la Base Imponible General del IRPF aquellas cantidades aportadas y no reducidas por la aplicación de los límites anteriores, o por insuficiencia de la Base Imponible, en los 5 ejercicios siguientes.

La aportación máxima está limitada por ley, y la reducción fiscal máxima además por sus rendimientos netos del trabajo y actividades económicas según la siguiente tabla:

Fiscalidad de las Aportaciones a Planes de Pensiones.IRPF

Límite de aportaciónLímite de reducción

(La menor de las siguientes cantidades)

8.000 € 8.000 € o el 30% de RT+RAE

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Aportaciones a

Planes de Pensiones del

Cónyuge

Los contribuyentes cuyo cónyuge no tenga Rendimientosdel Trabajo y/o de Actividades Económicas, o estossean inferiores a 8.000 € podrán:

• Reducir de su base imponible la cuantía realizada porel cónyuge a su propio Plan de Pensiones con ellímite máximo de 2.500€ anuales.

• Esta reducción es independiente y no afecta a loslímites de las aportaciones que realice elcontribuyente a su propio plan de pensiones.

Aportaciones a Planes de Pensiones del Cónyuge.IRPF

DGT Madrid – Baleares

Departamento de Formación

La Ley permite la movilización total o parcial de los derechos consolidados de un plan de pensiones a otro de la misma gestora o de gestoras distintas, y entre Planes de Pensiones y PPA’s, sin gastos, sin repercusión fiscal y en un plazo máximo de 7 días desde su comunicación si se trata de gestoras o aseguradoras distintas, o de 3 días si se trata de la misma gestora o aseguradora.

Traspasos entre Planes de

Pensiones y/o PPA’s

Traspasos entre Planes de Pensiones y/o PPA.IRPF

DGT Madrid – Baleares

Departamento de Formación

Prestaciones percibidas en

Forma de Capital

1/2

Las prestaciones recibidas por el beneficiario -bien sea por jubilación, invalidez,fallecimiento ó dependencia- e independientemente de la forma en que se perciban,tienen la consideración de rendimientos de trabajo a efectos del IRPF , integrándoseen su totalidad en la base imponible general del ejercicio en que se perciban. Por tanto,en caso de fallecimiento del asegurado, los beneficiarios no tributan por ISD sino porIRPF.

La Dirección General de Tributos considera el conjunto de planes de pensiones del partícipe como si fuera unosólo, y únicamente tendrán derecho a la reducción aquellos cobros en forma de capital que se realicen en el mismoejercicio fiscal que el primer cobro de este tipo.

Fiscalidad de Prestaciones de Planes de Pensiones.IRPF

Las prestaciones cobradas como capital, derivadas de aport aciones a Planes dePensiones anteriores al 01/01/2007, gozarán de una reducció n del 40% de suimporte siempre que se cobren en el ejercicio en que ocurra la contingencia, o enlos dos años siguientes, con las excepciones de:

• Para contingencias ocurridas entre 01/01/2011 y 31/12/201 4, y nocobradas, el plazo para poder aplicar la reducción del 40% es d e 8 años apartir de la contingencia.

• Para contingencias ocurridas antes de 2011, se da un plazo has ta el31/12/2018.

DGT Madrid – Baleares

Departamento de Formación

Prestaciones percibidas en

Forma de Renta

Prestaciones percibidas en Forma

de Capital - Renta

2/2

Fiscalidad de Prestaciones de Planes de Pensiones.IRPF

Para percepciones en forma de renta se computará integro elimporte de la renta de cada anualidad sin ningún tipo dereducción.

Para percepciones en forma de capital-renta, la cantidad cobradacomo capital, si procede de primas aportadas hasta el31/12/2006, tendrá una reducción del 40% siempre que se cobrenen el ejercicio en que ocurra la contingencia, o en los dos añossiguientes. Para contingencias ocurridas entre 01/01/2011 y31/12/2014, y no cobradas, el plazo para poder aplicar lareducción del 40% es de 8 años a partir de la contingencia. Paracontingencias ocurridas antes de 2011, se da un plazo hasta el31/12/2018.

Si no se produce el cobro en los plazos anteriores, la prestaciónse integrará en su totalidad en la Base imponible General comorendimientos del trabajo, al igual que la cuantía recibida comorenta.

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de los Planes de Pensiones

a favor de minusválidos

Se reducirán de la base imponible general del IRPFlas aportaciones hechas a Plan de Pensiones paraminusválidos con los cuales exista relación familiarhasta de tercer grado inclusive, con independencia delas realizadas a los propios planes de pensiones.

Límite de lasaportaciones a

un Plan de Pensiones de minusválido:

• Si las aportaciones las realiza el propio minusválidopartícipe el límite es 24.250€.

• Si las aportaciones las realizan los familiares a favor delpartícipe minusválido el límite para cada familiar es 10.000€ .

• La suma de todas las aportaciones realizadas al plan depensiones, es decir las del propio minusválido más la de susfamiliares, no puede exceder 24.250€..

Aportaciones a Planes de Pensiones a favor de Minus válidos.IRPF

DGT Madrid – Baleares

Departamento de Formación

• Las prestaciones de este tipo de planes se cobraránen forma de rentas, y tributarán como rendimientosdel trabajo en el IRPF.

• Las rentas (vitalicias o temporales) obtenidas por elminusválido a través de este concepto gozan de unaexención fiscal anual de hasta 3 veces el IPREM.

• Si de forma excepcional se tratara de un cobro enforma de capital, se integrará en su totalidad en laBase Imponible Gral. del beneficiario.

• Se establece un régimen transitorio para los cobrosen forma de capital en virtud del cual se podrá aplicaruna reducción del 50 % de los derechos económicosprocedentes de aportaciones realizadas hasta el31/12/2006, siempre que hayan transcurrido 2 añosdesde la primera aportación.

Fiscalidad de lasprestaciones de

los Planes de Pensiones para minusválidos

Prestaciones de Planes de Pensiones a favor Minusvá lidos.IRPF

DGT Madrid – Baleares

Departamento de Formación

Las ganancias o pérdidas patrimoniales se integran en la Base Imponible del Ahorrodel IRPF del partícipe:

• Las ganancias patrimoniales obtenidas como consecuencia de un reembolso departicipaciones tributan a un tipo impositivo del 19% para los primeros 6.000€,del 21% entre 6.000€ y 50.000€, y al 23% el exceso sobre 50.000€. El tipo deretención a cuenta será en todo caso del 19%.

• Cuando se venden participaciones de fondos de inversión se utiliza el criterioFIFO, este es, las participaciones más antiguas son las primeras que se venden.

• Los rendimientos obtenidos no tributan en el IRPF mientras no se produzca elreembolso de participaciones.

Fiscalidad de las Plusvalías obtenidas por la Transmisión o Venta de Fondos de

Inversión.

Los rendimientos obtenidos por partícipes personas físicasresidentes como consecuencia del reembolso o transmisiónde participaciones tienen la consideración de ganancia opérdida patrimonial, calculada como la diferencia entreel valor de adquisición y el de transmisión o venta .Sufren una retención a cuenta del 19%.

1/2

Fiscalidad de las Plusvalías en Fondos de Inversión.IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Plusvalías obtenidas por la Trans misión o Venta de participaciones Fondos de Inversión compradas antes del 31/12/1994.

Las ganancias obtenidas por partícipes personas físicas residentes como consecuencia del reembolso otransmisión de participaciones de Fondos de Inversión adquiridas antes del 31/112/1994, se venafectados por un régimen transitorio, que reduce la ganancia producida hasta dicha fecha,mediante al aplicación de unos coeficientes reductores.

El coeficiente de reducción a aplicar será del 14,28%, por cada año anterior al 31/12/1994, tomando lafracción de año como anualidad completa.

a. Como consecuencia de la aplicación de estos coeficientes, el porcentaje de exención quecorresponda hasta el 31/12/1994 para dichas participaciones, se conservará como talporcentaje exento sobre la ganancia patrimonial generada hasta el 31/12/2005, cualquiera quesea la fecha futura de venta. A partir de 01/01/2015 la aplicación de este régimen transitorio,solo será posible a las transmisiones cuyo valor (en conjunto con las efectuadas desde el01/01/2015) no superen 400.000€, sin plazo de aplicación futura. Una vez excedidos los400.000€ por contribuyente, ya no serán de aplicación estos coeficientes.

b. La parte de ganancia patrimonial no exenta por la aplicación de este régimen transitorio, seintegra en la Base Imponible del Ahorro del IRPF del contribuyente del ejercicio en que sevendan las participaciones, previa retención a cuenta del 19%.

2/2

Fiscalidad de las Plusvalías en Fondos de Inversión.IRPF

DGT Madrid – Baleares

Departamento de Formación

• Las pérdidas patrimoniales puestas de manifiesto por la venta de participaciones deFondos de Inversión se integran en la Base Imponible del Ahorro, debiéndosecompensar en primer lugar con ganancias patrimoniales . Si tras lacompensación quedasen pérdidas sin compensar, se podrán compensar comomáximo con el 15% (para 2016) del saldo positivo de los Rendimientos del CapitalMobiliario, si los hay. Si aún así quedase remanente de perdida patrimonial sincompensar, se tendrá un período de cuatro años para poder hacerlo.

• Cuando se venden participaciones de fondos de inversión se utiliza el criterio FIFO,este es, las participaciones más antiguas son las primeras que se venden.

• Los rendimientos obtenidos no tributan en el IRPF mientras no se produzca elreembolso de participaciones.

Fiscalidad de las Minusvalías obtenidas por la Transmisión o Venta de Fondos de Inversión.

Fiscalidad de las Minusvalías en Fondos de Inversión.IRPF

DGT Madrid – Baleares

Departamento de Formación

Cuando el importe obtenido como consecuencia delreembolso de participaciones no se ponga adisposición del contribuyente, sino que se destinea la suscripción de otras participaciones en fondosde inversión, no procederá computar en el IRPF laganancia o pérdida patrimonial ni aplicar retencióna cuenta, y las nuevas participaciones suscritasconservarán la fecha y el valor de adquisición delas participaciones reembolsadas.

Fiscalidad del Traspaso entre Fondos de

Inversión.

Fiscalidad de Traspasos entre Fondos de Inversión.IRPF

DGT Madrid – Baleares

Departamento de Formación

1. La plusvalía generada por el fondo de inversión hasta la fecha del fallecimientoqueda exenta al realizar el IRPF del participe fallecido.

2. Las participaciones de fondos de inversión que tuviera el partícipe fallecido enla fecha de su fallecimiento, se integrarán en la base imponible del Impuesto deSucesiones que, si determina una cuota positiva, deben abonar los herederos.

1. La cuota pagada en el Impuesto sobre Sucesiones constituye un mayor valorde adquisición al vender los fondos recibidos por herencia. Por ello en la venta,cuando se calcule la ganancia o pérdida patrimonial del IRPF al valor deadquisición habrá que sumar el coste fiscal del ISD.

1. En caso de donación inter vivos el funcionamiento es el mismo con la salvedadde que la plusvalía no queda exenta al realizar el IRPF del transmisor.

Fiscalidad de los Fondos de Inversión en caso de Fallecimiento del partícipe o

donación inter-vivos.

Fondos de Inversión Adquiridos por Fallecimiento/Do nación.ISD

DGT Madrid – Baleares

Departamento de Formación

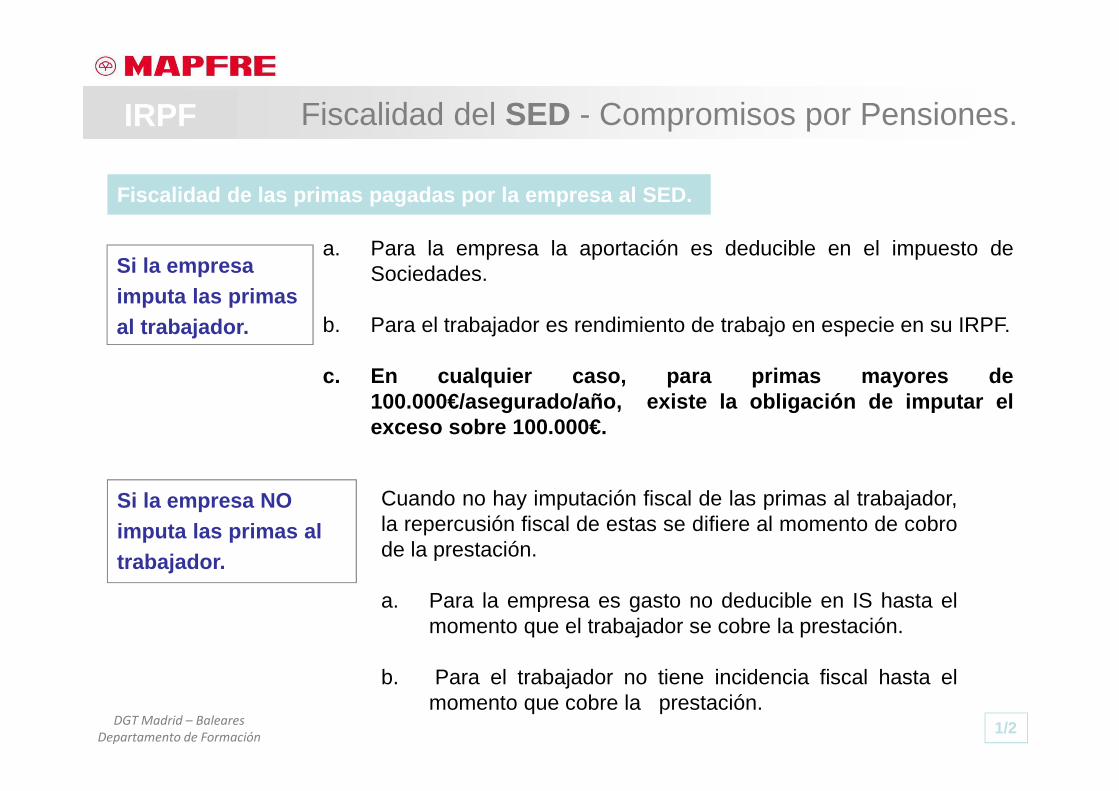

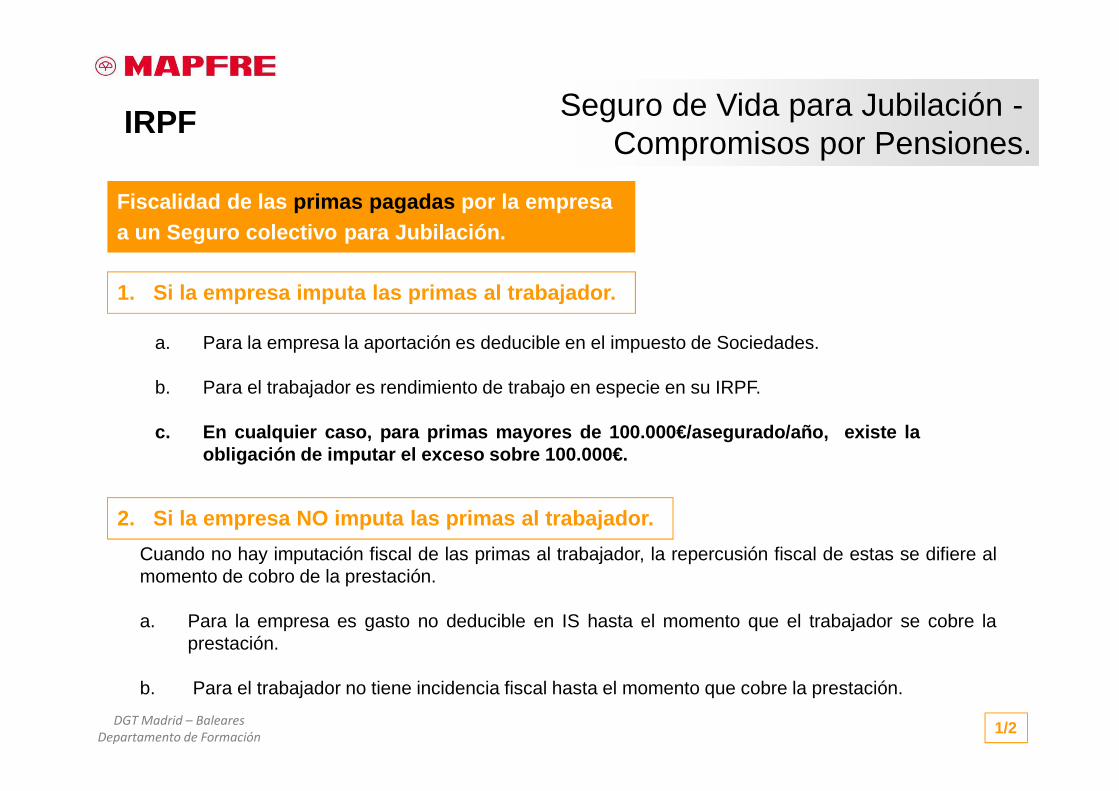

Si la empresa imputa las primas al trabajador.

Cuando no hay imputación fiscal de las primas al trabajador, larepercusión fiscal de estas se difiere al momento de cobro de laprestación.

a. Para la empresa es gasto no deducible en IS hasta elmomento que el trabajador se cobre la prestación.

b. Para el trabajador no tiene incidencia fiscal hasta elmomento que cobre la prestación.

Si la empresa NO imputa las primas al trabajador.

1/2

Primas pagadas a Seguros Colectivos que instrumenta n Compromisos por Pensiones.

Aportaciones a Seguros de Vida para Supervivencia-Compromisos por Pensiones.

IRPF

a. Para la empresa la aportación es deducible en el impuesto deSociedades.

b. Para el trabajador es rendimiento de trabajo en especie en su IRPF.

c. En cualquier caso, para primas mayores de100.000€/asegurado/año, existe la obligación de imputar e lexceso sobre 100.000€.

DGT Madrid – Baleares

Departamento de Formación

a. Para la empresa no tiene incidencia fiscal en ese momento.

b. Para el trabajador es rendimiento del trabajo la diferencia entre lo percibido y loimputado.

Prestaciones de Seguros Colectivos que instrumentan Compromisos por Pensiones.

a. Para la empresa las primas aportadas son gasto deducible en el momento del pagode la prestación.

b. Para el trabajador, la prestación íntegra es rendimiento del trabajo sin reducciones.

c. Si la póliza fue contratada antes del 20/01/2006, podrá aplicar el régimen transitorioestablecido para el contrato de seguro de vida con reducción del 40% de lascantidades percibidas en forma de capital siempre que se cobren en el ejercicio enque ocurra la contingencia, o en los dos años siguientes, con las excepciones de:

• Para contingencias ocurridas entre 01/01/2011 y 31/12/2014, y no cobradas, elplazo para poder aplicar la reducción del 40% es de 8 años a partir de lacontingencia.

• Para contingencias ocurridas antes de 2011, se da un plazo hasta el31/12/2018.

2/2

Si la empresa imputó las primas al trabajador.

Si la empresa NO imputó las primas al trabajador.

Prestaciones de Seguros de Vida para Supervivencia-Compromisos por Pensiones.

IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las primas pagadas por la empresa al SED.

Cuando no hay imputación fiscal de las primas al trabajador,la repercusión fiscal de estas se difiere al momento de cobrode la prestación.

a. Para la empresa es gasto no deducible en IS hasta elmomento que el trabajador se cobre la prestación.

b. Para el trabajador no tiene incidencia fiscal hasta elmomento que cobre la prestación.

Si la empresa NO imputa las primas al trabajador.

1/2

Fiscalidad del SED - Compromisos por Pensiones.IRPF

Si la empresa imputa las primas al trabajador.

a. Para la empresa la aportación es deducible en el impuesto deSociedades.

b. Para el trabajador es rendimiento de trabajo en especie en su IRPF.

c. En cualquier caso, para primas mayores de100.000€/asegurado/año, existe la obligación de imputar e lexceso sobre 100.000€.

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las prestaciones recibidas del SED.

Si la empresa imputó las primas al trabajador.

Si la empresa NO imputó las primas al trabajador.

2/2

Fiscalidad del SED - Compromisos por Pensiones.IRPF

a. Para la empresa no tiene incidencia fiscal en ese momento.

b. Para el trabajador es rendimiento del trabajo la diferencia entre lo percibido y loimputado.

a. Para la empresa las primas aportadas son gasto deducible en el momento del pagode la prestación.

b. Para el trabajador, la prestación íntegra es rendimiento del trabajo sin reducciones.

c. Si la póliza fue contratada antes del 20/01/2006, podrá aplicar el régimen transitorioestablecido para el contrato de seguro de vida con reducción del 40% de lascantidades percibidas en forma de capital siempre que se cobren en el ejercicio enque ocurra la contingencia, o en los dos años siguientes, con las excepciones de:

• Para contingencias ocurridas entre 01/01/2011 y 31/12/2014, y no cobradas, elplazo para poder aplicar la reducción del 40% es de 8 años a partir de lacontingencia.

• Para contingencias ocurridas antes de 2011, se da un plazo hasta el31/12/2018.

DGT Madrid – Baleares

Departamento de Formación

a. La Empresa deduce las primas que año a año imputa a losasegurados.

b. El trabajador recibe la imputación de las primas como una retribuciónen especie con el correspondiente ingreso a cuenta del IRPF.

Fiscalidad del Seguro Colectivo de Vida

Temporal Renovable.

Fiscalidad de las primas aportadas por la empresa.

a. Para la empresa no tiene incidencia fiscal la prestación.

b. En caso de Fallecimiento del asegurado, el beneficiario tributará porel ISD con las reducciones correspondientes por parentesco entreasegurado y causante.

c. En caso de Invalidez , se produce un Rendimiento del Trabajo sinexenciones, por la diferencia entre la prestación recibida y la primapagada (imputada).

Fiscalidad de las prestaciones recibidas por el trabajador o sus beneficiarios.

Las primas satisfechas por la empresa a este seguroson de imputación obligatoria a los trabajadores.

Seguro de Vida Temporal Anual Renovable-Compromisos por Pensiones.

IRPFISD

DGT Madrid – Baleares

Departamento de Formación

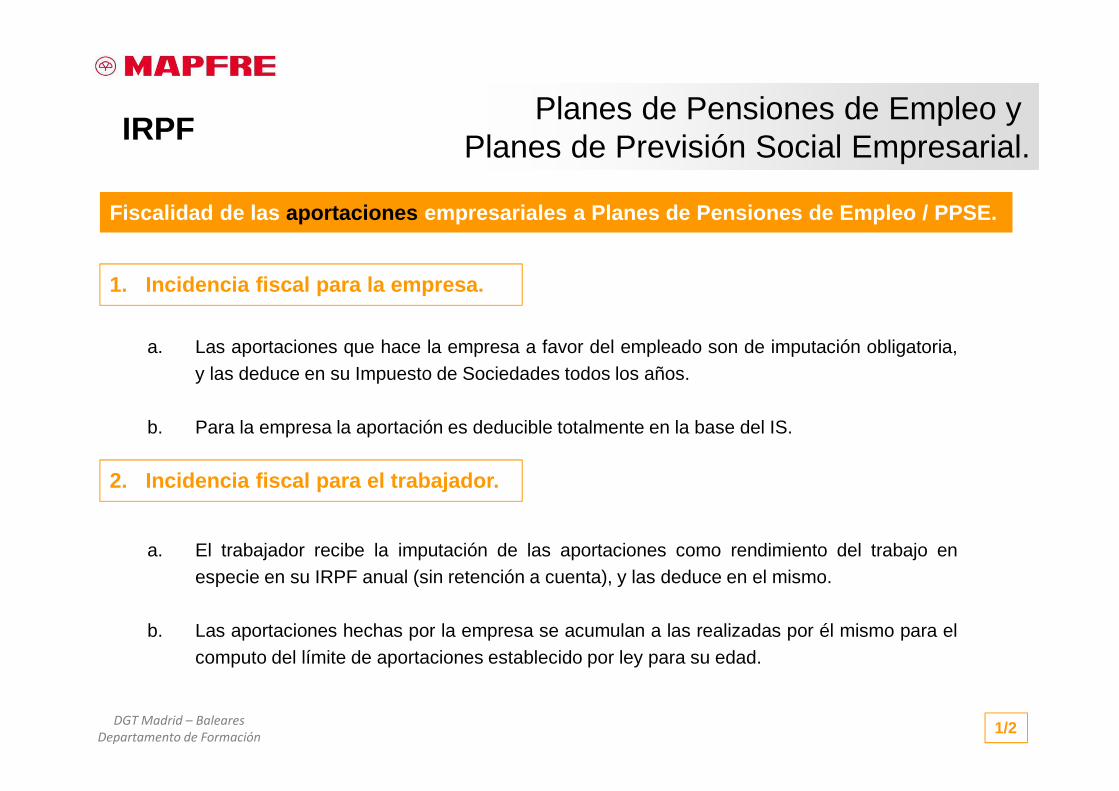

a. Las aportaciones que hace la empresa a favor del empleado son deimputación obligatoria, y las deduce en su Impuesto de Sociedades todoslos años.

b. Para la empresa la aportación es deducible totalmente en la base del IS.

Fiscalidad de las aportaciones empresariales a Planes de Pensiones de Empleo / PPS E.Fiscalidad de las aportaciones empresariales a Planes de Pensiones de Empleo / PPS E.

1. Incidencia fiscal para la empresa.

a. El trabajador recibe la imputación de las aportaciones como rendimiento deltrabajo en especie en su IRPF anual y las deduce en el mismo.

b. Las aportaciones de la empresa son acumulativas a las realizadas por élmismo para el computo del límite de aportaciones establecido por ley parasu edad.

2. Incidencia fiscal para el trabajador.

1/2

Planes de Pensiones de Empleo / PPSE-Compromisos por Pensiones.

IRPF

DGT Madrid – Baleares

Departamento de Formación

Para la empresa no tiene incidencia fiscal, al haber imputado las primas anualmente y haberlas deducido en el Impuesto de Sociedades.

Fiscalidad de las prestaciones de un Plan de Pensiones de Empleo / PPSE.

Para el trabajador o sus beneficiarios, es rendimiento del trabajo con el mismo tratamiento de los planesde pensiones del sistema individual, cualquiera que sea el beneficiario y la causa que genera la prestación.

En virtud del régimen transitorio que afecta a las prestaciones de los planes de pensiones, habría unaexención del 40% de las prestaciones percibidas en forma de capital procedentes de aportacionesrealizadas hasta el 31/12/2006, siempre que se cobren en el ejercicio en que ocurra la contingencia, o enlos dos años siguientes, con las excepciones de:

• Para contingencias ocurridas entre 01/01/2011 y 31/12/2014, y no cobradas, el plazo para poderaplicar la reducción del 40% es de 8 años a partir de la contingencia.

• Para contingencias ocurridas antes de 2011, se da un plazo hasta el 31/12/2018.

2/2

Planes de Pensiones de Empleo / PPSE-Compromisos por Pensiones.

IRPF

DGT Madrid – Baleares

Departamento de Formación

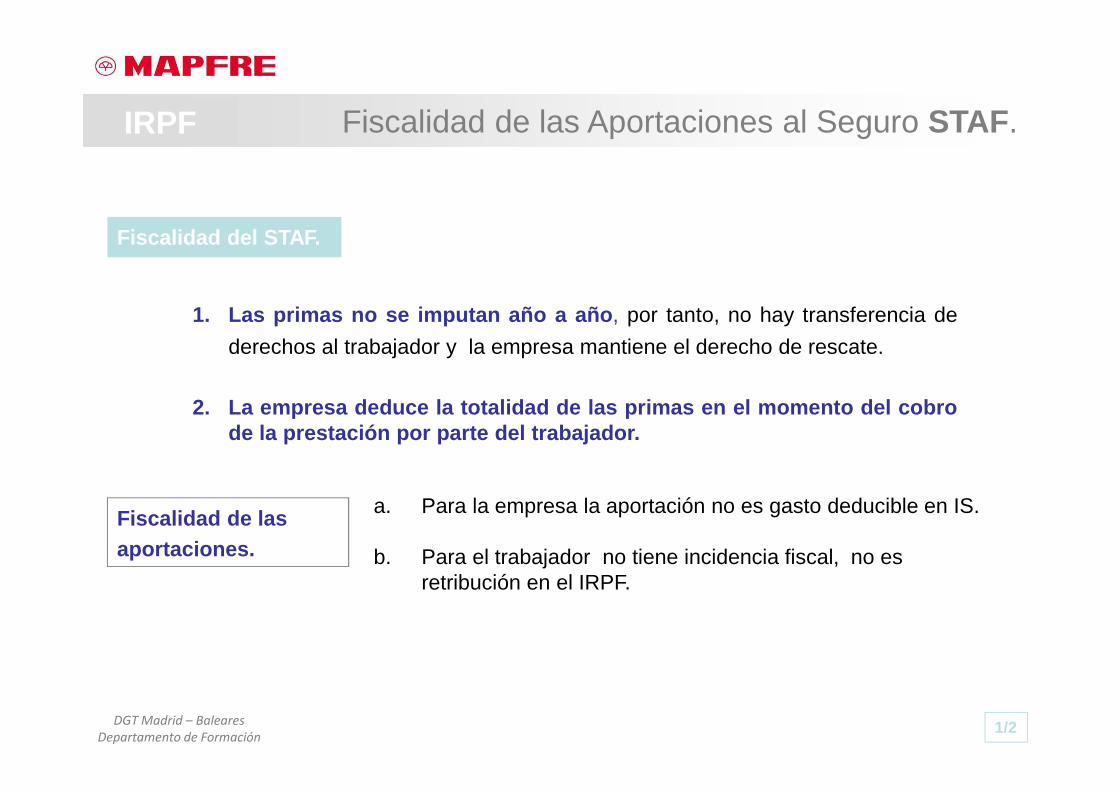

a. Para la empresa la aportación no es gasto deducible en IS.

b. Para el trabajador no tiene incidencia fiscal, no es retribución en el IRPF.

Fiscalidad del STAF.

Fiscalidad de las aportaciones.

1. Las primas no se imputan año a año , por tanto, no hay transferencia de

derechos al trabajador y la empresa mantiene el derecho de rescate.

2. La empresa deduce la totalidad de las primas en el momento d el cobrode la prestación por parte del trabajador.

1/2

Fiscalidad de las Aportaciones al Seguro STAF.IRPF

DGT Madrid – Baleares

Departamento de Formación

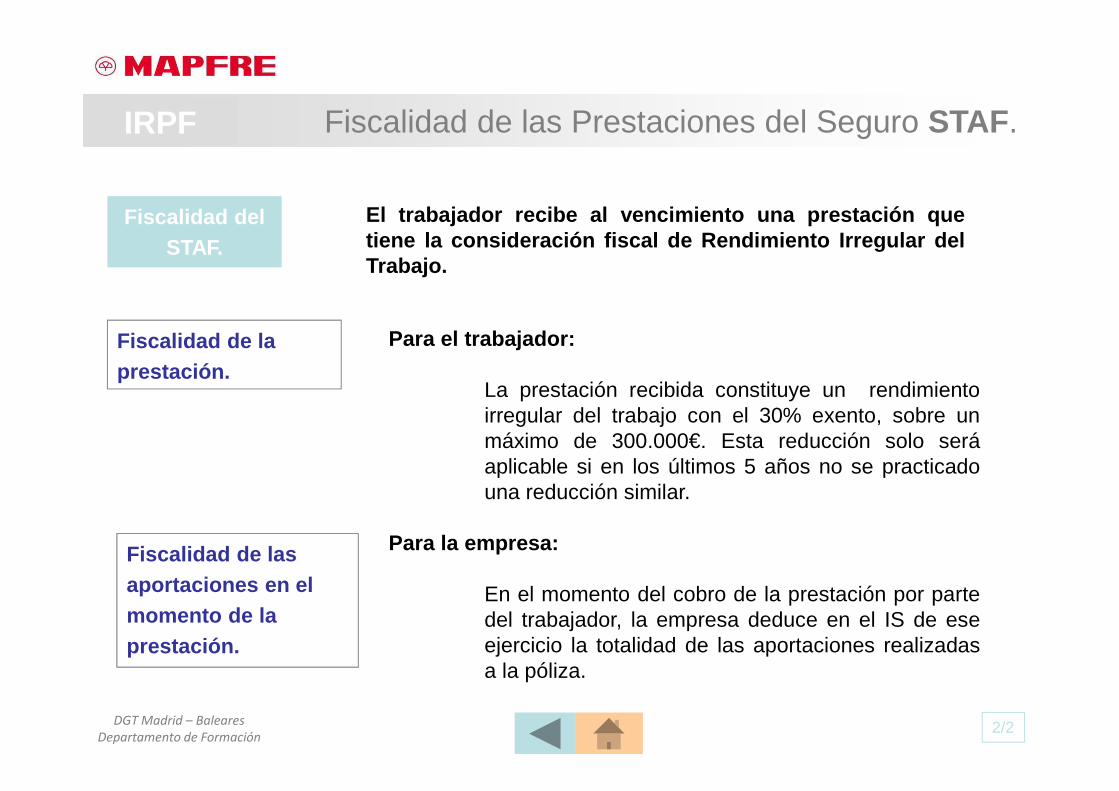

Fiscalidad del STAF.

Para el trabajador:

La prestación recibida constituye un rendimientoirregular del trabajo con el 30% exento, sobre unmáximo de 300.000€. Esta reducción solo seráaplicable si en los últimos 5 años no se practicadouna reducción similar.

Para la empresa:

En el momento del cobro de la prestación por partedel trabajador, la empresa deduce en el IS de eseejercicio la totalidad de las aportaciones realizadasa la póliza.

Fiscalidad de la prestación.

El trabajador recibe al vencimiento una prestación quetiene la consideración fiscal de Rendimiento Irregular delTrabajo.

2/2

Fiscalidad de las aportaciones en el momento de la prestación.

Fiscalidad de las Prestaciones del Seguro STAF.IRPF

DGT Madrid – Baleares

Departamento de Formación

a. Si imputa: Deducción de la prima en el Impuesto de Sociedades.

b. Si NO imputa, puede optar entre:

• Deducirse la indemnización exenta en el momento de pago de la prima y el exceso deprima deducírselo año a año en el momento en que la suma de rentas cobradas por eltrabajador supere la indemnización exenta, con el límite de la prima.

• Deducción año a año de las rentas abonadas con el límite de la prima.

(nota : en los casos de Despidos Objetivos, existe obligatoriedad de imputar la parte de laprima que supere los 180.000 €, de acuerdo con la ley del IRPF).

Jubilaciones Anticipadas provenientes de ERE.

Fiscalidad de las primas.

Tiene consideración de Compromiso porPensiones.

A. Para la empresa:

B. Para el trabajador.

a. Si imputa: El exceso sobre la indemnización exenta es pago en especie, con ingreso a cuenta.b. Si no imputa : sin efecto.

1/2

Fiscalidad de las Jubilaciones Anticipadas porDespido Colectivo (ERE) o por Causas Objetivas art. 52c E.T.

IRPF

DGT Madrid – Baleares

Departamento de Formación

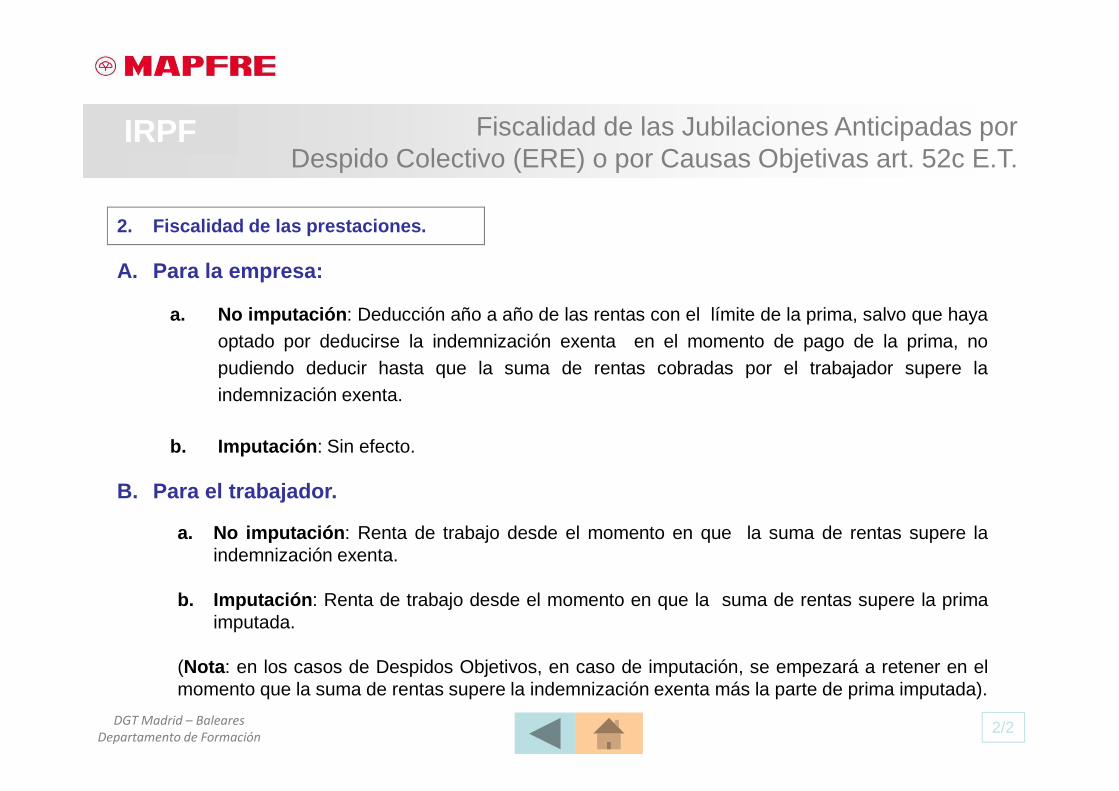

a. No imputación : Deducción año a año de las rentas con el límite de la prima, salvo que hayaoptado por deducirse la indemnización exenta en el momento de pago de la prima, nopudiendo deducir hasta que la suma de rentas cobradas por el trabajador supere laindemnización exenta.

b. Imputación : Sin efecto.

2. Fiscalidad de las prestaciones.

A. Para la empresa:

B. Para el trabajador.

a. No imputación : Renta de trabajo desde el momento en que la suma de rentas supere laindemnización exenta.

b. Imputación : Renta de trabajo desde el momento en que la suma de rentas supere la primaimputada.

(Nota : en los casos de Despidos Objetivos, en caso de imputación, se empezará a retener en elmomento que la suma de rentas supere la indemnización exenta más la parte de prima imputada).

2/2

Fiscalidad de las Jubilaciones Anticipadas porDespido Colectivo (ERE) o por Causas Objetivas art. 52c E.T.

IRPF

DGT Madrid – Baleares

Departamento de Formación

a. Para la empresa: deducción en el Impuesto de sociedades.

b. Para el trabajador: El exceso sobre la indemnización legal exenta, tiene consideración deRendimiento del Trabajo con Ingreso a cuenta.

1. Fiscalidad de la Indemnización.

a. Para la empresa: Sin efecto.

b. Para el trabajador: Rendimiento de capital mobiliario desde el principio. Con exentos propiosde las rentas temporales/vitalicias.

Fiscalidad de las Jubilaciones Anticipadas provenientes de

Despido Improcedente o por causas Objetivas (distintas del art.52c)

Cuando proviene de un Despido por causas Objetivasdistintas de las del art. 52c, o Despido Improcedente,no tiene consideración de Compromiso porPensiones , y por tanto, es obligatoria la imputación de ladiferencia entre el importe de la prima y la parte exenta dela indemnización.

2. Fiscalidad de las prestaciones en forma de renta .

Fiscalidad de las Jubilaciones Anticipadas por despido por causas objetivas distintas del art. 52 c

E.T. o Despido Improcedente.

IRPF

DGT Madrid – Baleares

Departamento de Formación

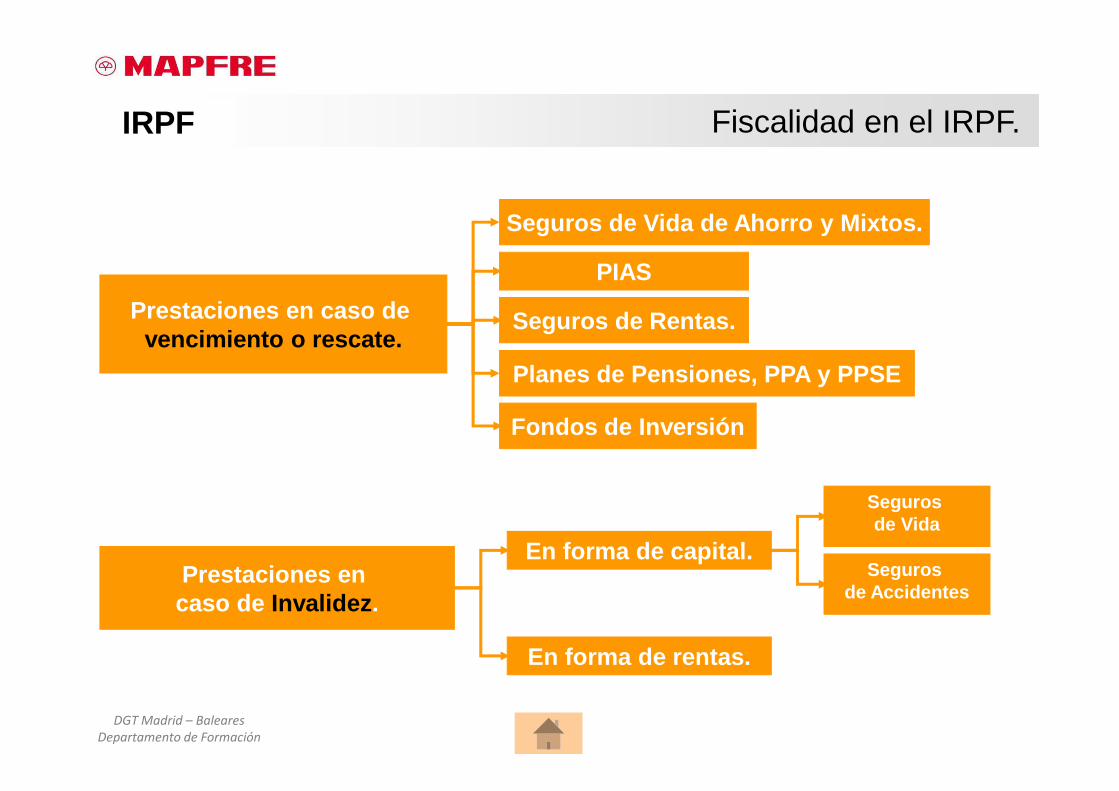

Prestaciones en caso de vencimiento o rescate.

Seguros de Vida de Ahorro y Mixtos.

Seguros de Rentas.

En forma de capital.

En forma de rentas.

Prestaciones en caso de Invalidez .

Planes de Pensiones, PPA y PPSE

Fondos de Inversión

Seguros de Vida

Seguros de Accidentes

PIAS

Fiscalidad en el IRPF. IRPF

DGT Madrid – Baleares

Departamento de Formación

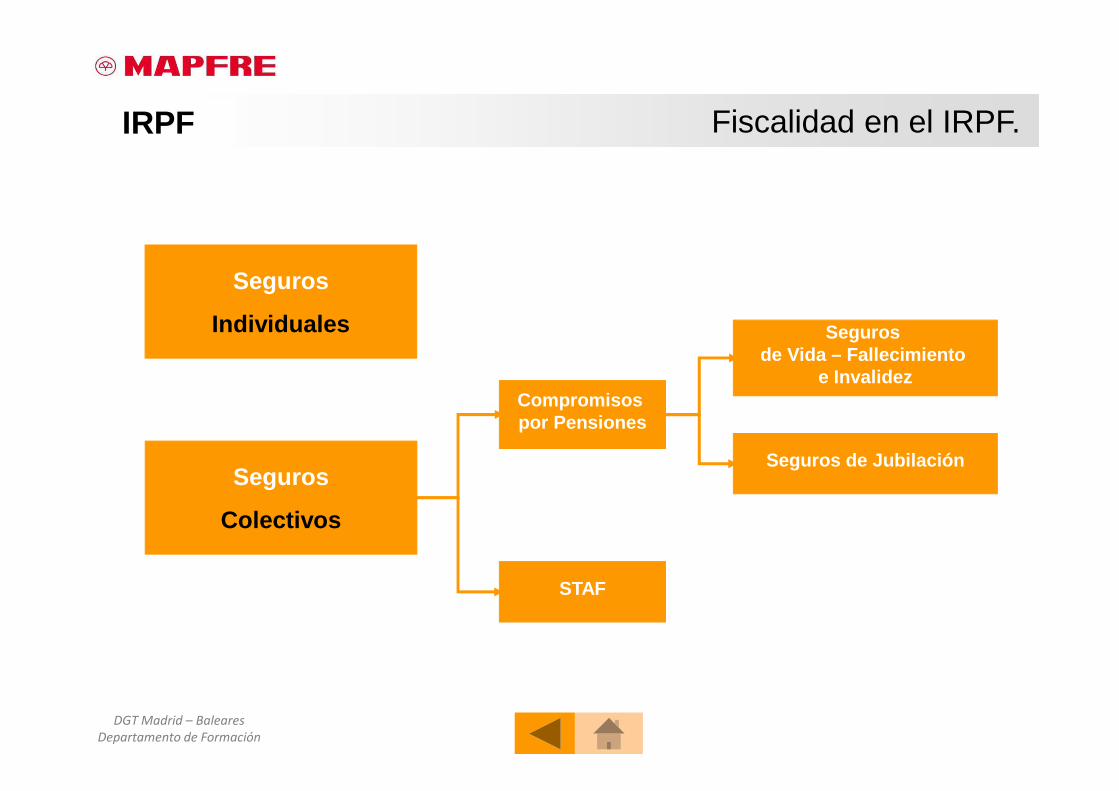

Seguros

Individuales

Seguros

Colectivos

Compromisos por Pensiones

Seguros de Jubilación

STAF

Seguros de Vida – Fallecimiento

e Invalidez

Fiscalidad en el IRPF. IRPF

DGT Madrid – Baleares

Departamento de Formación

Rentas

Individuales

Rentas

Colectivos

Vitalicias

Temporales

Rescate

Jubilaciones Anticipadas

Fiscalidad en el IRPF. IRPF

DGT Madrid – Baleares

Departamento de Formación

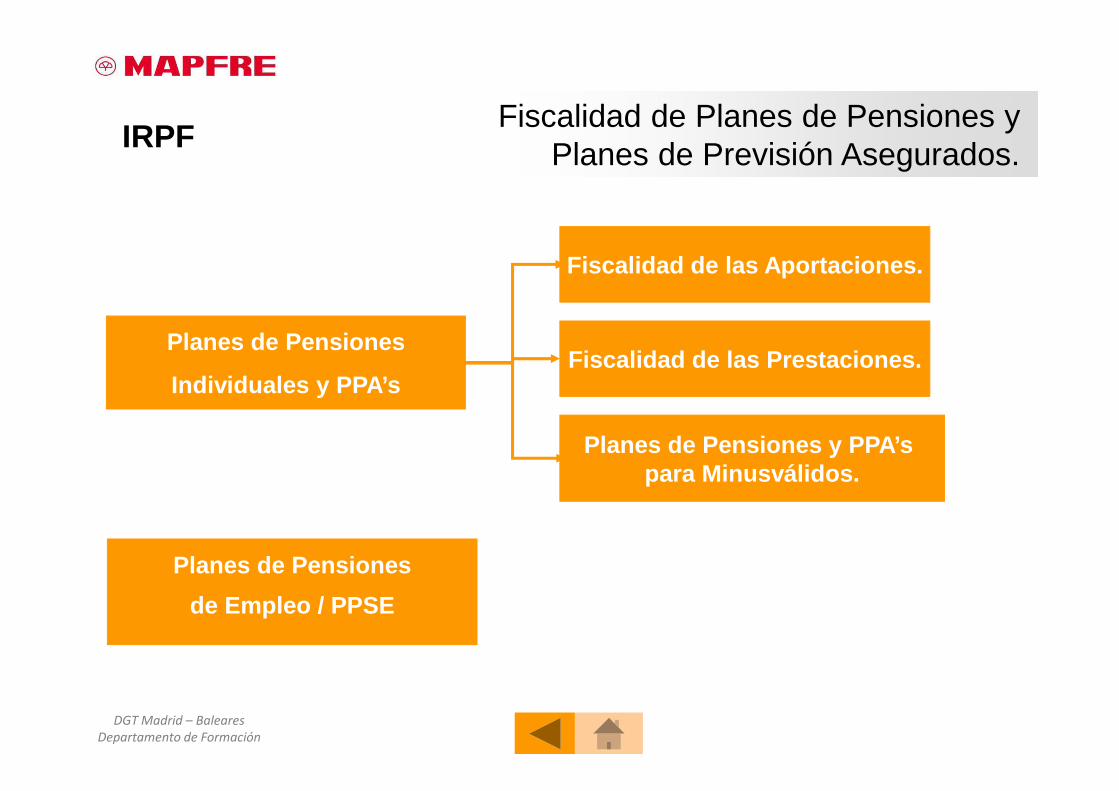

Fiscalidad de las Aportaciones.

Planes de Pensiones y PPA’s para Minusválidos.

Fiscalidad de las Prestaciones.

Fiscalidad de Planes de Pensiones y Planes de Previsión Asegurados. IRPF

Planes de Pensiones

Individuales y PPA’s

Planes de Pensiones

de Empleo / PPSE

DGT Madrid – Baleares

Departamento de Formación

Prestaciones en casode Fallecimiento .

Seguros de Viday Accidentes.

Prestación enforma de Capital.

Prestación en forma de Rentas.Planes de

Pensiones, PPA y PPSE.

Fondos de Inversión.

Prestaciones en casode Donación .

Fiscalidad en el Impuesto de Sucesiones y Donaciones. ISD

Fondos de Inversión.

Seguros de Vida.

DGT Madrid – Baleares

Departamento de Formación1/2

Quedarán sujetas a tributación por IRPF, con consideración de Rendimientos deCapital Mobiliario, las prestaciones de seguros de vida, in validez y accidentescuando coincidan en la misma persona tomador y beneficiario .

Prestaciones generadas por seguros de vida a prima única:

El rendimiento de capital mobiliario viene determinado por la diferencia entre el capitalpercibido y el importe de las primas satisfechas, sin exenciones. Dicho rendimiento seintegrará en la Base Imponible del Ahorro, estando sujeto a un tipo impositivo del 19%para los primeros 6.000€, del 21% entre 6.000€ y 50.000€, y al 23% el exceso sobre50.000€. El tipo de retención a cuenta será en todo caso del 19%.

Fiscalidad de los Seguros de Vida a Prima Única.IRPF

DGT Madrid – Baleares

Departamento de Formación2/2

Prestaciones generadas por seguros de vida a prima

periódica:

El rendimiento de capital mobiliario viene determinado por la diferencia entre el capitalpercibido y el importe de las primas satisfechas, sin exenciones. Dicho rendimiento seintegrará en la Base Imponible del Ahorro, estando sujeto a un tipo impositivo del 19%para los primeros 6.000€, del 21% entre 6.000€ y 50.000€, y al 23% el exceso sobre50.000€. El tipo de retención a cuenta será en todo caso del 19%.

Quedarán sujetas a tributación por IRPF, con consideración de Rendimientos de CapitalMobiliario, las prestaciones de seguros de vida, invalidez y accidentes cuando coincidan enla misma persona tomador y beneficiario.

Fiscalidad de los Seguros de Vida a Prima Periódica.IRPF

DGT Madrid – Baleares

Departamento de Formación

Prestaciones en forma de Capital derivadas de Seguros de Invalidez

El rendimiento de capital mobiliario viene determinado por la diferencia entre el capital percibido y elimporte de la prima satisfecha, sin exenciones .

En caso de que el seguro sea de Amortización o contenga cláusula de Cesión de D erechos , y laprestación se destine a la cancelación de una deuda con una entidad crediticia, el capital amortizado delpréstamo tendrá la consideración de Rendimientos del Capital Mobiliario, y deberá incluirse en BaseImponible del Ahorro del Asegurado inválido.

• La Compañía aseguradora, en cumplimiento del contrato, cancelará el capital vivo del préstamoen primer lugar. El exceso, en su caso, se pagará a los herederos legítimos del Tomador.

• Esta prestación por invalidez no requiere de retención a cuenta..

Fiscalidad de Prestaciones de Seguros de Invalidez.IRPF

DGT Madrid – Baleares

Departamento de Formación

Prestaciones en forma de rentas derivadas de Seguros de Invalidez

Fiscalidad de Seguros de Rentas por Invalidez.IRPF

El importe de las prestaciones recibidas en forma derenta derivadas de seguros de invalidez tiene laconsideración de rendimiento de capital mobiliario.

Al ser la prestación una renta temporal, ésta tendrá lasexenciones correspondientes a las rentas temporales enla Base Imponible del Ahorro, en función de la duraciónde la misma.

La duración de la renta, empezará a contar desde lafecha de ocurrencia del siniestro, y hasta la fecha delúltimo pago.

25 %75 %Duración > 15 años.

16 %84 %5 años < Duración ≤ 10.

20 %80 %10 años < Duración ≤ 15.

12 %88 %Duración ≥ 5 años.

Sujeto a tributación

Exento de tributación

DGT Madrid – Baleares

Departamento de Formación

Prestaciones por vencimiento o rescate de un PIAS ó de un producto

asimilado a PIAS.

En el momento del vencimiento ó del rescate de un PIAS, ó

producto asimilado, ya sea a prima periódica o única, el

Tomador podrá constituir una renta vitalicia. En tal caso, si

se cumplen una serie de requisitos, los rendimiento

obtenidos hasta ese momento están exentos de tributación.

Requisitos que debe cumplir un PIAS

Que el contrato de seguro se identifique como PIAS.

Tomador, Asegurado y Beneficiario para caso de vida será la misma persona física.

La suma de primas satisfechas por año natural no superen la cantidad de 8.000€.

La suma total de primas satisfechas a este tipo de contratos no supere 240.000,00€.

La primera prima satisfecha tenga una antigüedad superior a 5 años.

1/2

Fiscalidad de los PIAS – Vencimiento o Rescate.IRPF

DGT Madrid – Baleares

Departamento de Formación

Prestaciones por vencimiento o rescate

de un PIAS ó de un producto asimilado a

PIAS.

2/2

1. Cobro como renta vitalicia:

a. El rendimiento obtenido hasta ese momento está exento

de tributación.

b. En función de la edad en ese momento, un amplio

porcentaje de la renta vitalicia recibida cada año estará

exento de impuestos, según la siguiente tabla:

Fiscalidad de los PIAS – Vencimiento o Rescate.IRPF

Más de 70 años

Entre 66-69 años

Entre 60- 65 años

Edad

8 %

20 %

24 %

Sujeto

5,32 %

6,65%

7,60%

Tributación Efectiva*

1,52 %

3,80 %

4,56%

28 %Entre 50- 59 años

35 %Entre 40- 49 años

40 %Menor de 40 años

SujetoEdad

2. Cobro como capital: en este supuesto, la diferencia entre el capital percibido y las

primas aportadas se consideran rendimientos del Capital Mobiliario. Dicho rendimiento

se integrará en la Base Imponible del Ahorro, estando sujeto a un tipo impositivo del

19% para los primeros 6.000€, del 21% entre 6.000€ y 50.000€, y al 23% el exceso

sobre 50.000€. El tipo de retención a cuenta será en todo caso del 19%.

* Supuesta una retención del 19%

DGT Madrid – Baleares

Departamento de Formación

Prestaciones en forma de

RENTA VITALICIAde Seguros de Vida.

El rendimiento de capital mobiliario será el resultado deaplicar a la renta de cada anualidad percibida lossiguientes porcentajes de exención en función de laedad del rentista en el momento de su constitución.

Más de 70 años

Entre 66 y 69 años

Entre 60 y 65 años

Edad

8 %

20 %

24 %

Sujeto

5,32 %

6,65%

7,60%

Tipo Impositivo real*

1,52 %

3,80%

4,56 %

Tipo impositivo real*

28 %Entre 50 y 59 años

35 %Entre 40 y 49 años

40 %Menor de 40 años

SujetoEdad

Fiscalidad de Seguros de Rentas Vitalicias.IRPF

* Supuesta una retención del 19%

DGT Madrid – Baleares

Departamento de Formación

Prestaciones en forma deRENTA TEMPORAL

de Seguros de Vida o Invalidez.

El rendimiento de capital mobiliario será el resultado deaplicar a cada anualidad percibida los siguientesporcentajes de exención en función de la duracióndel contrato de la póliza de rentas.

25 %75 %Duración de la renta superior a 15 años.

16 %84 %Duración de la renta superior a 5 años e inferior o igual a 10.

20 %80 %Duración de la renta superior a 10 años e inferior o igual a 15.

12 %88 %Duración de la renta inferior o igual a 5 años.

Sujeto a tributación

Exento de tributación

Fiscalidad de Seguros de Rentas Temporales.IRPF

DGT Madrid – Baleares

Departamento de Formación

Extinción por RESCATEde Rentas Temporales

o Vitalicias.

El rendimiento de capital mobiliario será la diferenciapositiva entre la suma del valor de rescate y laparte de las rentas aún no gravadas (parte quequedó exenta), menos la prima única satisfecha

Rendimiento Capital Mobiliario generado en el resca te

=

Valor de rescate más parte de la renta que estuvo exenta.

menos

Prima única satisfecha.

Fiscalidad del Rescate del Seguro de Rentas.IRPF

DGT Madrid – Baleares

Departamento de Formación

Seguros de Accidentes – Prestaciones por Invalidez.IRPF

PrestacionesPOR INVALIDEZ derivadas de

Seguros Accidentes Personales

Quedarán exentas las indemnizaciones derivadas de seguros de accidentesindividuales para el caso de invalidez hasta la cuantía que resulte de aplicar, para eldaño sufrido, el sistema de valoración de los daños y perjuicios causados a laspersonas en accidentes de circulación .

El exceso de esa cuantía tiene consideración de rendimiento de capital mobiliario.

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de los Seguros de Vida por causa Falleci miento.ISD

Cuando Tomador y Beneficiario sean personas distintas, la p restación derivada del seguro devida o accidentes tributa por ISD. Dicha tributación se real izará en concepto de cantidadespercibidas de contratos de seguro de vida o accidentes cuand o traigan causa en elfallecimiento.

Cada uno de los beneficiarios no tributará en el Impuesto de Sucesiones por lascantidades percibidas por Seguros de Vida o accidentes hasta 9.195,49Euros (o cantidad estipulada por cada comunidad autónoma), siempre queéste resulte ser cónyuge, ascendiente, descendiente, adoptante oadoptado del tomador fallecido.

En caso de fallecimiento del

Tomador/Asegurado .

Cuando coinciden las figuras de tomador y beneficiario siendo distintas delasegurado fallecido, las prestaciones tributan en el IRPF comorendimiento de capital mobiliario

Cuando tomador y beneficiario coinciden en la misma persona

Cuando el tomador no es el asegurado fallecido y la prestación la recibe unatercera persona distinta del tomador, las prestaciones tributan por ISDpero con la consideración de Donación ínter vivos , sin las exencionesaplicables a las sucesiones.

Cuando el tomador es distinto del asegurado y

no coincide con el beneficiario .

DGT Madrid – Baleares

Departamento de Formación

Prestaciones por fallecimiento recibidas en

forma de renta.

1. Al tratarse de un pago en forma de renta, el devengo del impuesto es único y por tantoexiste una única base imponible compuesta por el valor actual de las rentas futuras. Lapercepción por parte del beneficiario de las rentas futuras no estarán sujetas a IRPF.

2. Cada uno de los Beneficiarios no tributará en el Impuesto sobre Sucesiones por lascantidades percibidas por Seguros de Vida hasta 9.195,49€, siempre que éste resulteser cónyuge, ascendiente, descendiente, adoptante o adoptado del Tomador fallecido.

3. No obstante, aunque el devengo es único, cuando el tomador y asegurado fueran lamisma persona, el beneficiario podrá solicitar de la Agencia Tributaria elfraccionamiento del pago en tantos años como dure la renta si esta esTEMPORAL , o durante 15 años si es VITALICIA sin que haya que constituir ningunagarantía ni se devenguen intereses. En caso de rescate, si lo hay, los pagospendientes deben ingresarse dentro de los 30 días siguientes.

Cuando Tomador y Beneficiario sean personas distintas,este tipo de prestación tributa por ISD, pero con una seriede características propias:

Prestaciones por Fallecimiento en forma de Rentas.ISD

DGT Madrid – Baleares

Departamento de Formación

Cuando el tomador no es el asegurado fallecido y la prestación la recibeuna tercera persona distinta del tomador, las prestaciones tributanpor ISD pero con la consideración de Donación ínter vivos , sin lasexenciones aplicables a las sucesiones.

Este tratamiento fiscal tiene una excepción en el caso de seguros devida de amortización de préstamos donde hay una cesión dederechos a un acreedor crediticio (beneficiario preferente), de talmanera que las cantidades destinadas a la cancelación de la deudaestán exentas de impuestos.

En caso de fallecimiento , cuando el tomador es distinto del

asegurado y no coincide con el beneficiario .

Cuando el tomador no es el beneficiario en caso de supervivencia delasegurado (vencimiento), las cantidades percibidas tributan porISD con la consideración de Donación ínter vivos , sin lasexenciones aplicables a las sucesiones.

En caso de supervivencia(vencimiento), cuando el tomador es distinto del

beneficiario .

Donación Ínter Vivos de Seguros de Vida y Accidentes.ISD

DGT Madrid – Baleares

Departamento de Formación

Las prestaciones percibidas de planes de pensiones y PPA´s t ributan comorendimientos de trabajo en el IRPF, independientemente de l a contingencia que lasha generado.

Fiscalidad de las aportaciones a un

Plan de Pensiones y/o a

un PPA

Las aportaciones efectuadas cada año por el tomador asegurado opartícipe a un Plan de Pensiones y/o a un PPA se reduceníntegramente en su base imponible del IRPF.

Las primas/aportaciones realizadas tanto a PPA’s como a planes depensiones, se suman a las realizadas a las Mutualidades dePrevisión Social, Planes de Previsión Social Empresarial y a losseguros de Dependencia, para reducir la base imponible delcontribuyente. Por eso, el límite de reducción es conjunto paratodos ellos, no pudiendo superar los marcados en la legislación.

Del mismo modo también existe un límite común en las aportaciones.

1/3

Fiscalidad de las Aportaciones a Planes de Pensionesy Planes de Previsión Asegurados. IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las aportaciones a un

Plan de Pensiones y/o a

un PPA.

2/3

Si se opta por la declaración conjunta, debemos recordar que ellímite máximo aplicable es por persona integrante de ladeclaración.

Los asegurados de PPA y los partícipes de Planes de Pensiones, podrán reducir de la Base Imponible General del IRPF aquellas cantidades aportadas y no reducidas por la aplicación de los límites anteriores, o por insuficiencia de la Base Imponible, en los 5 ejercicios siguientes.

Fiscalidad de las Aportaciones a Planes de Pensionesy Planes de Previsión Asegurados. IRPF

La aportación máxima está limitada por ley, y la reducción fiscal máxima además por sus rendimientos netos del trabajo y actividades económicas según la siguiente tabla:

Límite de aportaciónLímite de reducción

(La menor de las siguientes cantidades)

8.000 € 8.000 € o el 30% de RT+RAE

DGT Madrid – Baleares

Departamento de Formación

Los contribuyentes cuyo cónyuge no tenga rendimientosregulares o estos sean inferiores a 8.000 € podrán:

• Reducir de su base imponible la cuantía realizada porel cónyuge a su Plan de Pensiones y/o PPA con ellímite máximo de 2.500€ anuales.

• Esta reducción es independiente y no afecta a loslímites de las aportaciones que realice el contribuyentea su propio Plan de Pensiones y/o PPA.

Fiscalidad de las aportaciones a un Plan de Pensiones y/o a un PPA para el cónyuge.

3/3

Fiscalidad de las Aportaciones a Planes de Pensionesy Planes de Previsión Asegurados. IRPF

DGT Madrid – Baleares

Departamento de Formación1/2

Fiscalidad de las Prestaciones de Planes de Pensionesy Planes de Previsión Asegurados. IRPF

Prestaciones percibidas en

Forma de Capital

Las prestaciones recibidas por el beneficiario -bien sea por jubilación, invalidez, fallecimiento ódependencia- e independientemente de la forma en que se perciban, tienen la consideración derendimientos de trabajo a efectos del IRPF , integrándose en su totalidad en la base imponible generaldel ejercicio en que se perciban. Por tanto, en caso de fallecimiento del asegurado, los beneficiarios notributan por ISD sino por IRPF.

La Dirección General de Tributos considera el conjunto de planes de pensiones del partícipe como si fuera uno sólo, yúnicamente tendrán derecho a la reducción aquellos cobros en forma de capital que se realicen en el mismo ejercicio fiscalque el primer cobro de este tipo.

Las prestaciones cobradas como capital, derivadas de aportaciones a PPAsanteriores al 01/01/2007, gozarán de una reducción del 40% de su importesiempre que se cobren en el ejercicio en que ocurra la contingencia, o en losdos años siguientes, con las excepciones de:

• Para contingencias ocurridas entre 01/01/2011 y 31/12/2014, y nocobradas, el plazo para poder aplicar la reducción del 40% es de 8años a partir de la contingencia.

• Para contingencias ocurridas antes de 2011, se da un plazo hasta el31/12/2018.

DGT Madrid – Baleares

Departamento de Formación

Prestaciones percibidas en

Forma de Renta

Prestaciones percibidas en

Forma de Capital -Renta

Para percepciones en forma de renta se computará integro el importe de larenta de cada anualidad sin ningún tipo de reducción específica.

2/2

Para percepciones en forma de capital-renta, la cantidad cobrada comocapital, si procede de primas aportadas antes de 01/01/2007, gozarán de unareducción del 40% de su importe siempre que se cobren en el ejercicio enque ocurra la contingencia, o en los dos años siguientes, con lasexcepciones de:

• Para contingencias ocurridas entre 01/01/2011 y 31/12/2014, y nocobradas, el plazo para poder aplicar la reducción del 40% es de 8años a partir de la contingencia.

• Para contingencias ocurridas antes de 2011, se da un plazo hastael 31/12/2018.

Fiscalidad de las Prestaciones de Planes de Pensionesy Planes de Previsión Asegurados. IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de los Planes de Pensiones

y PPA´s a favor de minusválidos

Se reducirán de la base imponible general del IRPF lasaportaciones hechas a Planes de Pensiones y PPA´s paraminusválidos con los cuales exista relación familiarhasta de tercer grado inclusive, con independencia delas realizadas a los propios planes de previsiónasegurados.

Límite de las aportaciones a Plan de Pensiones o PPA

de minusválido:

• Si las aportaciones las realiza el propio minusválidopartícipe el límite es 24.250€.

• Si las aportaciones las realizan los familiares a favor delpartícipe minusválido el límite para cada familiar es 10.000€ .

• La suma de todas las aportaciones realizadas a este tipo deseguro, es decir las del propio minusválido más la de susfamiliares, no puede exceder 24.250€.

1/2

Fiscalidad de Planes de Pensiones y Planes de Previsión Asegurados a favor de Minusválidos. IRPF

DGT Madrid – Baleares

Departamento de Formación

• Las prestaciones de este tipo de planes se cobrarán enforma de rentas, y tributarán como rendimientos del trabajoen el IRPF.

• Las rentas (vitalicias o temporales) obtenidas por elminusválido a través de este concepto gozan de unaexención fiscal anual de hasta 3 veces el IPREM.

• Si de forma excepcional se tratara de un cobro en forma decapital, se integrará en su totalidad en la Base ImponibleGral. del beneficiario.

• Se establece un régimen transitorio para los cobros enforma de capital en virtud del cual se podrá aplicar unareducción del 50 % de los derechos económicos procedentesde aportaciones realizadas hasta el 31/12/2006, siempre quehayan transcurrido 2 años desde la primera aportación.

Fiscalidad de las prestaciones de los

Planes de Pensiones y PPA

para minusválidos

2/2

Fiscalidad de Planes de Pensiones y Planes de Previsión Asegurados a favor de Minusválidos. IRPF

DGT Madrid – Baleares

Departamento de Formación

1. Los seguros de vida tributarán en este impuesto por el valor derescate que tengan el 31/12 de cada ejercicio. Los seguros de vidaque no tengan valor de rescate, no tributan por este impuesto .

Fiscalidad de los Seguros de Vida en el IP

Los Planes de Pensiones y los PPA’s yPPSE no están sujetos a este impuesto.

Fiscalidad de los Planes de Pensiones, PPA y de los PPSE en el IP

Los Fondos de Inversión se incluyen en elIP por el valor de las participaciones el día31 de Diciembre del ejercicio declarado.

Fiscalidad de los Fondos de Inversión en el IP

2. Las rentas temporales o vitalicias , no rescatables, constituidas como consecuencia de la entregade un capital deberán computarse por su valor de capitalización en la fecha de devengo delimpuesto. El valor de capitalización se obtiene capitalizando la pensión anual al tipo de interés legaldel dinero (3% para 2016), aplicándose sobre el montante las reglas previstas para la valoración delos usufructos:

a. Si la renta es temporal , la valoración se estima en un 2% por cada año que reste hasta laextinción de la renta, con un máximo del 70%.

b. Si la renta es vitalicia se toma el 70 % del valor de capitalización cuando el rentista es menorde 20 años, minorando en un 1 % por cada año que tenga de más, con el límite mínimo del 10%.

Fiscalidad de los productos de la Unidad Vidaen el Impuesto sobre el Patrimonio. IP

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Plusvalías obtenidas por la Transmisión o Venta de Fondos de

Inversión.

1/4

Las ganancias o pérdidas patrimoniales se integran en la Base Imponible del Ahorrodel IRPF del partícipe:

• Las ganancias patrimoniales obtenidas como consecuencia de un reembolso departicipaciones tributan a un tipo impositivo del 19% para los primeros 6.000€,del 21% entre 6.000€ y 50.000€, y al 23% el exceso sobre 50.000€. El tipo deretención a cuenta será en todo caso del 19%.

• Cuando se venden participaciones de fondos de inversión se utiliza el criterioFIFO, este es, las participaciones más antiguas son las primeras que se venden.

• Los rendimientos obtenidos no tributan en el IRPF mientras no se produzca elreembolso de participaciones.

Los rendimientos obtenidos por partícipes personas físicasresidentes como consecuencia del reembolso o transmisiónde participaciones tienen la consideración de ganancia opérdida patrimonial, calculada como la diferencia entreel valor de adquisición y el de transmisión o venta .Sufren una retención a cuenta del 19%.

Fiscalidad de los Fondos de Inversión.IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Plusvalías obtenidas por la Trans misión o Venta de participaciones Fondos de Inversión compradas antes del 31/12/1994.

2/4

Las ganancias obtenidas por partícipes personas físicas residentes como consecuencia delreembolso o transmisión de participaciones de Fondos de Inversión adquiridas antes del31/112/1994, se ven afectados por un régimen transitorio, que reduce la ganancia producidahasta dicha fecha, mediante al aplicación de unos coeficientes reductores.

El coeficiente de reducción a aplicar será del 14,28%, por cada año anterior al 31/12/1994, tomandola fracción de año como anualidad completa.

a. Como consecuencia de la aplicación de estos coeficientes, el porcentaje de exención quecorresponda hasta el 31/12/1994 para dichas participaciones, se conservará como talporcentaje exento sobre la ganancia patrimonial generada hasta el 31/12/2005, cualquiera quesea la fecha futura de venta. A partir de 01/01/2015 la aplicación de este régimen transitorio,solo será posible a las transmisiones cuyo valor (en conjunto con las efectuadas desde el01/01/2015) no superen 400.000€, sin plazo de aplicación futura. Una vez excedidos los400.000€ por contribuyente, ya no serán de aplicación estos coeficientes.

b. La parte de ganancia patrimonial no exenta por la aplicación de este régimen transitorio, seintegra en la Base Imponible del Ahorro del IRPF del contribuyente del ejercicio en que sevendan las participaciones, previa retención a cuenta del 19%.

Fiscalidad de los Fondos de Inversión.IRPF

DGT Madrid – Baleares

Departamento de Formación

Fiscalidad de las Minusvalías obtenidas por la Transmisión o Venta de Fondos de Inversión.

3/4

Las pérdidas patrimoniales puestas de manifiesto por la venta departicipaciones de Fondos de Inversión se integran en la Base Imponible delAhorro, debiéndose compensar en primer lugar con gananciaspatrimoniales . Si tras la compensación quedasen pérdidas sin compensar, sepodrán compensar como máximo con el 15% (para 2016) del saldo positivo delos Rendimientos del Capital Mobiliario, si los hay. Si aún así quedaseremanente de perdida patrimonial sin compensar, se tendrá un período decuatro años para poder hacerlo.

Fiscalidad de los Fondos de Inversión.IRPF

DGT Madrid – Baleares

Departamento de Formación