fil 2014 programa para libreros manuel gil_joaquín rodríguez

TRANSCRIPT

07/12/2014 1

La librería como red social sin algoritmos: políticas públicas de apoyo

Optimismo de la voluntad vs pesimismo de la razón

Situación digital de las librerías

Escenario general

07/12/2014 2

Conclusiones

Políticas públicas y apoyo

Debacle cultural

Situación de las librerías

Sector del libro

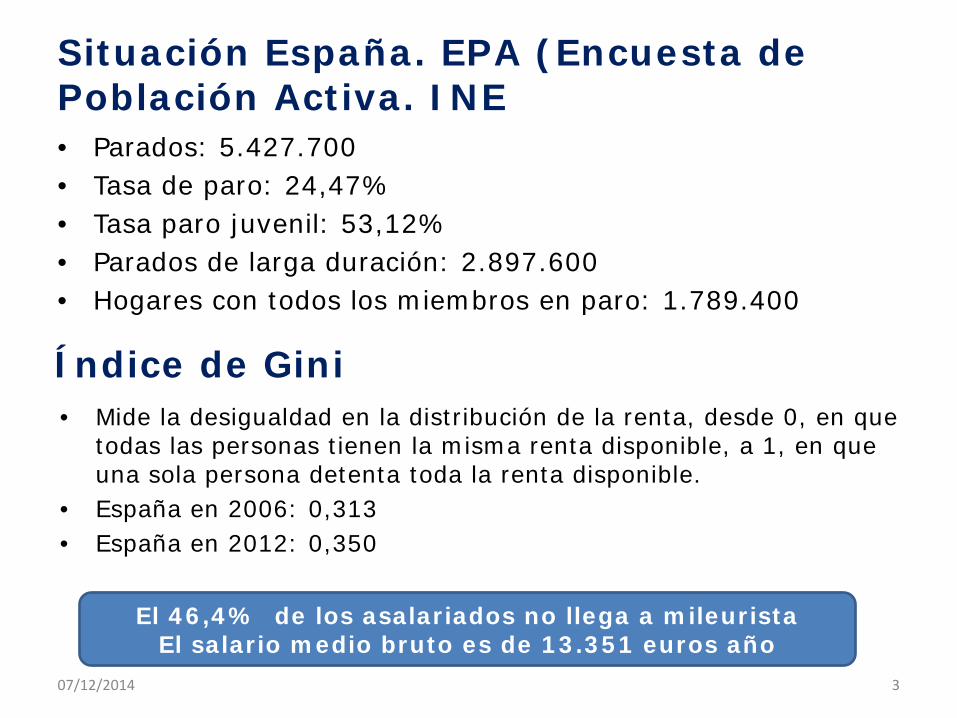

Situación España. EPA (Encuesta de Población Activa. INE • Parados: 5.427.700 • Tasa de paro: 24,47% • Tasa paro juvenil: 53,12% • Parados de larga duración: 2.897.600 • Hogares con todos los miembros en paro: 1.789.400

07/12/2014 3

Índice de Gini • Mide la desigualdad en la distribución de la renta, desde 0, en que

todas las personas tienen la misma renta disponible, a 1, en que una sola persona detenta toda la renta disponible.

• España en 2006: 0,313 • España en 2012: 0,350

El 46,4% de los asalariados no llega a mileurista El salario medio bruto es de 13.351 euros año

4 07/12/2014

Ejercicio Gasto Presupuestado (ME) Descenso (2009=100)

2008 1220

2009 1284 100

2010 1199 93,3

2011 1103 85,9

2012 897 69,9

2013 722 56,2

2014 716 55,8

2015 749 58,3

Fuente: Presupuestos Generales del Estado

Presupuestos de Cultura Gobierno español (2008-2015)

El gran descalabro del consumo cultural • El sector ha caído el 35% desde 2008. • Dependiendo de los sectores, el gasto ha

bajado hasta un 70% en cuatro años. • El aumento del IVA al 21% y el recorte de

apoyos públicos cuestionan la viabilidad de las IC.

• La industria defiende su valor inmaterial, pero también como generadora de empleo, valor económico y “marca” España.

5 07/12/2014

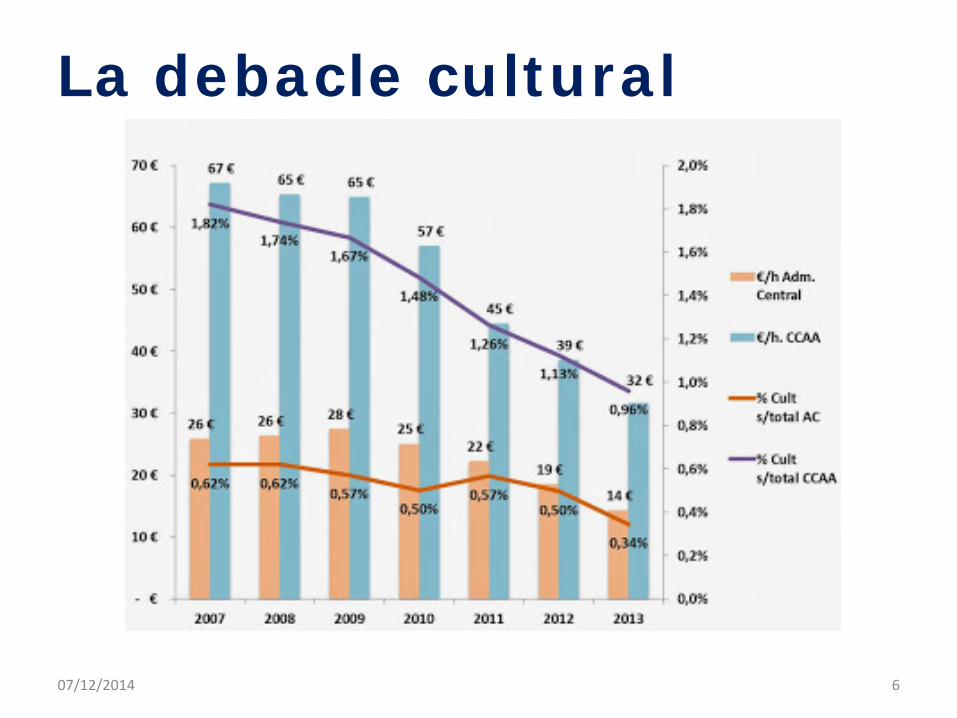

La debacle cultural

07/12/2014 6

Bibliotecas. Descenso 63,6%

07/12/2014 7

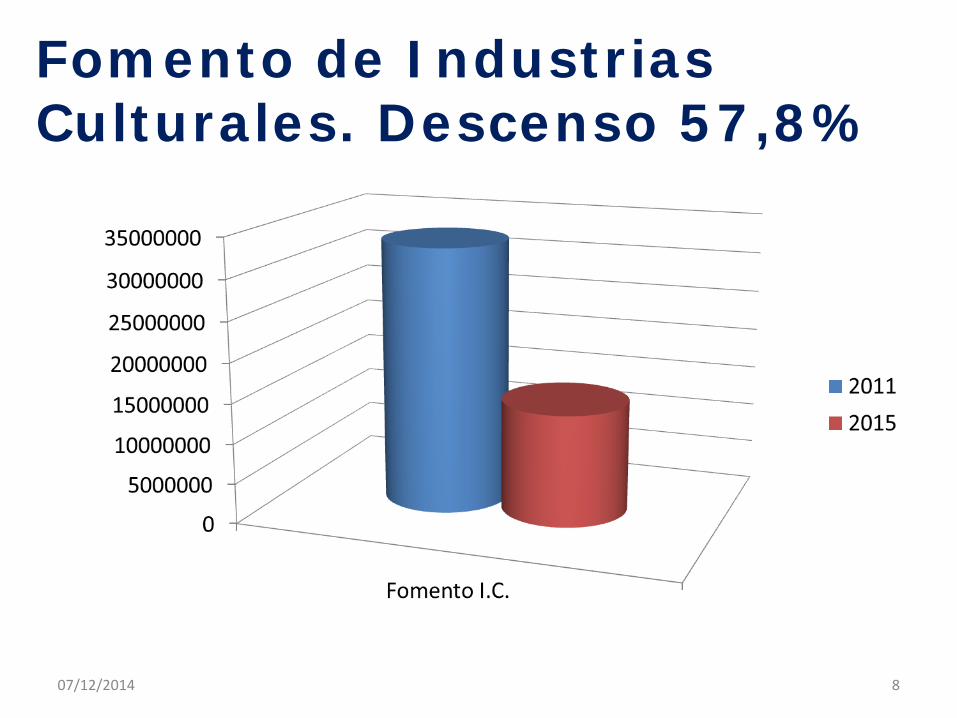

Fomento de Industrias Culturales. Descenso 57,8%

07/12/2014 8

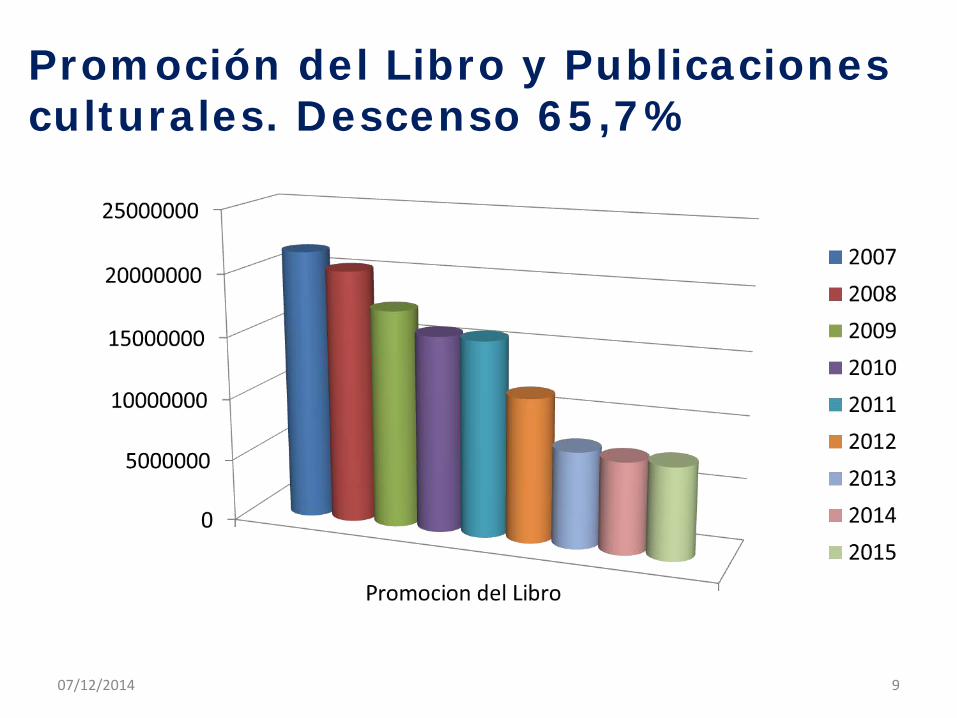

Promoción del Libro y Publicaciones culturales. Descenso 65,7%

07/12/2014 9

Descenso

2006 2007 2008 2009 2010 2011 2012 2013 2006-2013

Libros no de texto 29,9 27,7 27,9 30 26,9 22,2 20,3 19 -36,45%

Publicaciones Periódicas 45,8 44,4 42,7 38,7 34 32,8 27,4 23,1 -49,56%

Gasto medio en libros por habitante en EEUU, 62,41 dólares, en España 19 euros (o 23,3 dólares). Obviamente tenemos un problema.

10 07/12/2014

Gasto por español 2013 Anuario Estadísticas Culturales

¿Es imprescindible un IVA cultural reducido? Luxemburgo 3% Bélgica 6% Holanda 6% Alemania 7% Francia 5,5% Finlandia 9% Grecia 9% Irlanda 9% Austria 10% Italia 10% Portugal 13%

07/12/2014 11

Campaña por un IVA cultural reducido para toda las I.C. Las sinergias entre industrias culturales son vitales. Unas industrias apoyan a otras.

MEDIA UE: 8%

12 07/12/2014

Año 2012 Año 2010

¿Hacia un reajuste del sector?

• EDICIÓN: • Sobreproducción • Baja rentabilidad • Poca información

sobre el cliente final

• Opacidad • Atomización • No se comparte

información • Poca integración

horizontal

• LIBRERÍA: • Saturación. • Devoluciones. • Baja formación directivo-

empresarial. • Salarios bajos. • Posicionamientos difusos • Opacidad. No rankings. • Poco asociacionismo. • No centrales de compras. • Ventas estancadas. • Bajos márgenes • Baja rentabilidad.

• DISTRIBUCIÓN • Sobreproducción • Baja rentabilidad • Costes logísticos • Carencia tecnológica • Contratos inestables • Atomización • Insuficiente masa

crítica • Baja integración

vertical • Escasa visión

estratégica

07/12/2014 13

Hegemonía modelos de descuento

Poder del consumidor

Nuevas tecnologías

Modelos demanda Horizontal

Cambios Geopolíticos

HIPERFRAGMENTACIÓN DEL MERCADO DEL LIBRO

Demografía Globalización

Formación Información

Comparación

Lidl

Media Markt Ikea

Amazon

Internet Web 2.0 Digital

Zara Mango Apple

Vodafone

Cambio de paradigma: Parámetros del cambio

07/12/2014 14

Fuente: Prof. Nueno

07/12/2014 15

CAMBIO DE PARADIGMA • De economía de demanda a economía de oferta. • Nuevas tecnologías informacionales. Internet. • Sociedad:

– Envejecimiento población. – En el 2050 España será el tercer país más viejo de la OCDE, sólo superado por

Japón 39,6% y Corea 38,2%. – Un 35% será mayor de 65 años. – En 2005 los mayores de 65 representan el 18%, en 2050 serán 35,7%. – A estos datos hay que sumar los menores de 15 años para determinar la

población inactiva, proyección en torno al 55%. – Ocaso generación baby boomers. – Polarización de la renta, rentas limitadas. – Nuevos hábitos de consumo. – Consumo online.

• Mercado: – Nuevos modelos de negocio. Música/cine se reinventan. – Hegemonía de los modelos de descuento. – Low cost y precio. – Horizontalización oferta y demanda. – Cambios en las prácticas de consumo ocio-cultural.

07/12/2014 16

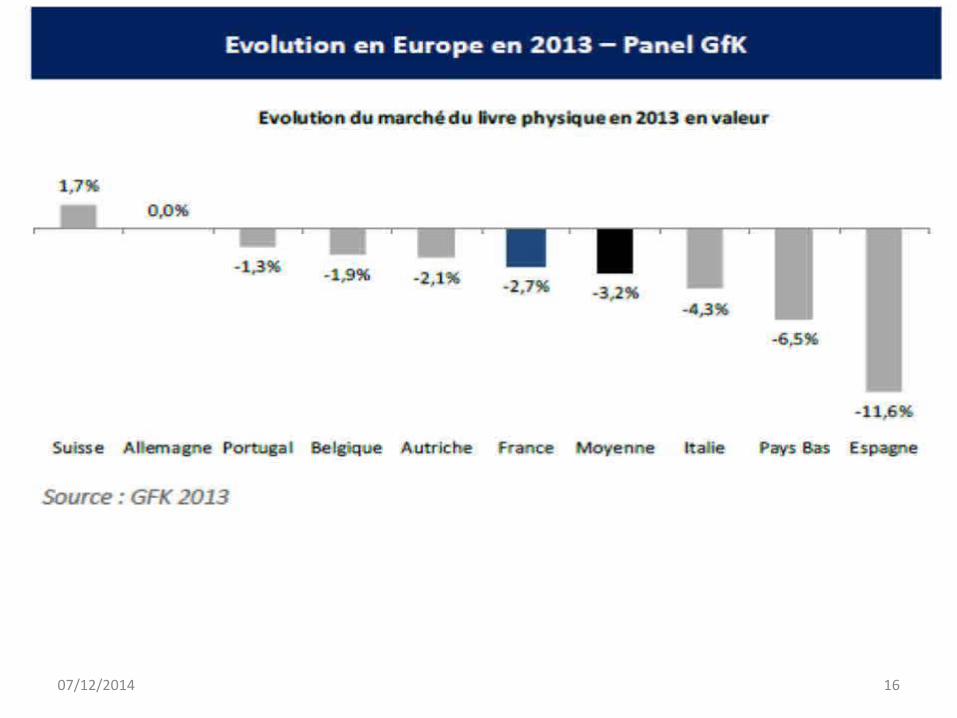

Libro • Las ventas han caído en 2013 un 11,7%,

acumulando una caída del 38% en los últimos 5 años.

• Sólo el 63% de los españoles dice leer al menos un libro al año, mientras la media europea es del 71%.

• ¿Es creíble esta última cifra? • ¿Se compran libros? • ¿LATAM ha paliado la situación del sector? En

2013, -5,54% sector editorial. 17 07/12/2014

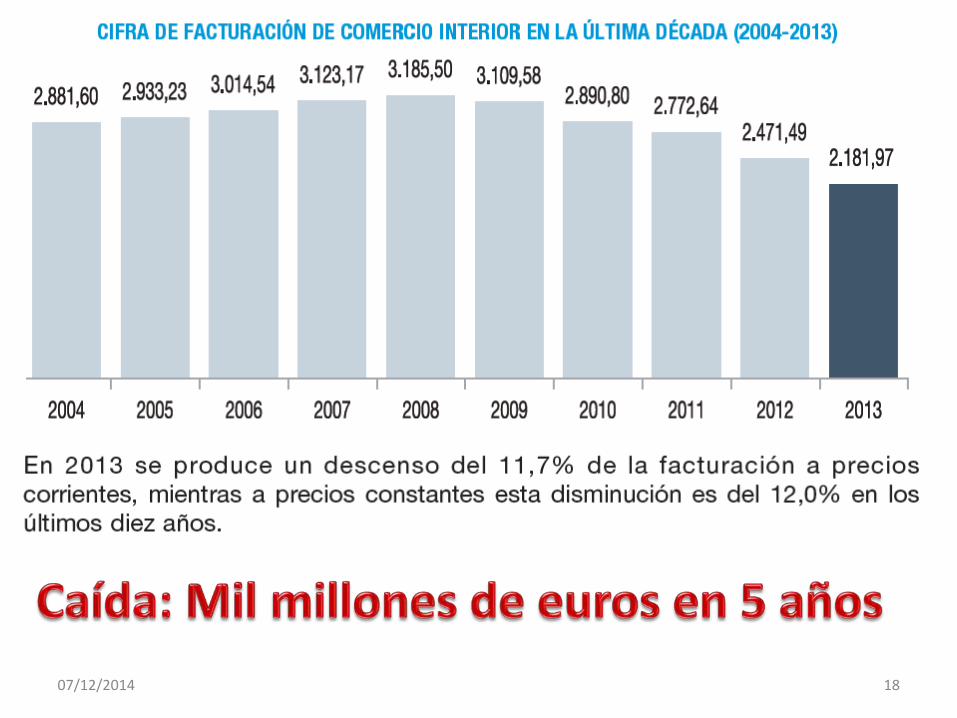

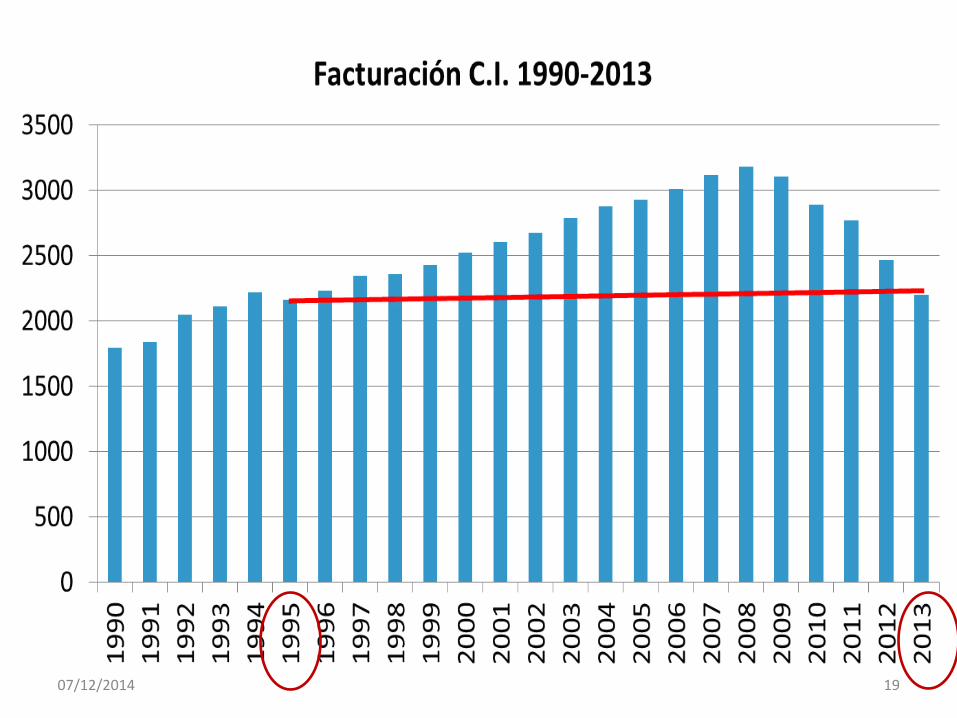

07/12/2014 18

19 07/12/2014

07/12/2014 20

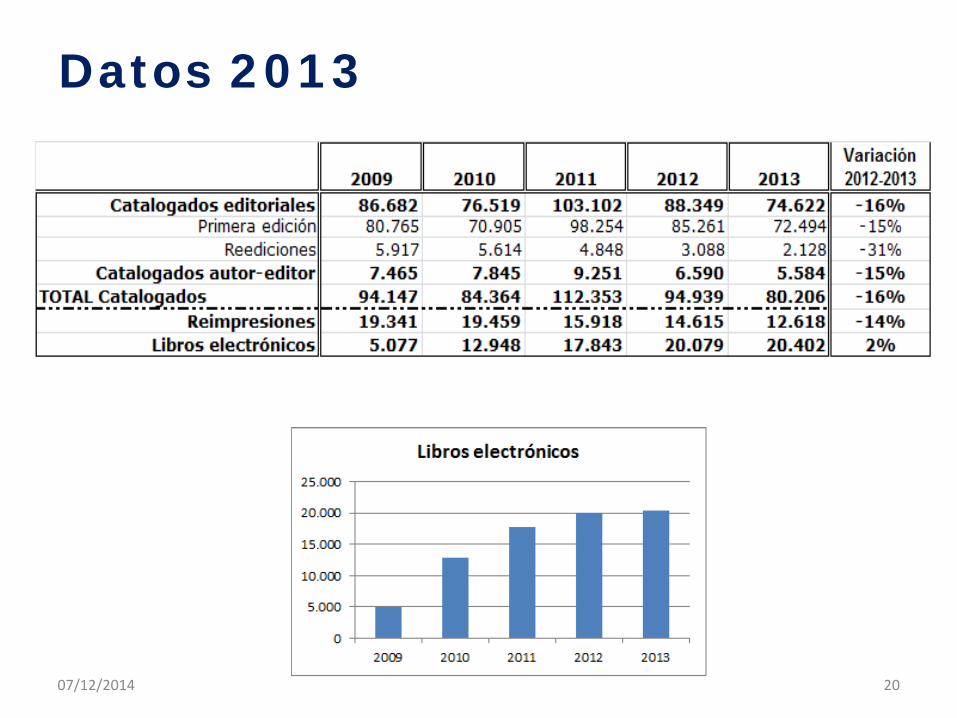

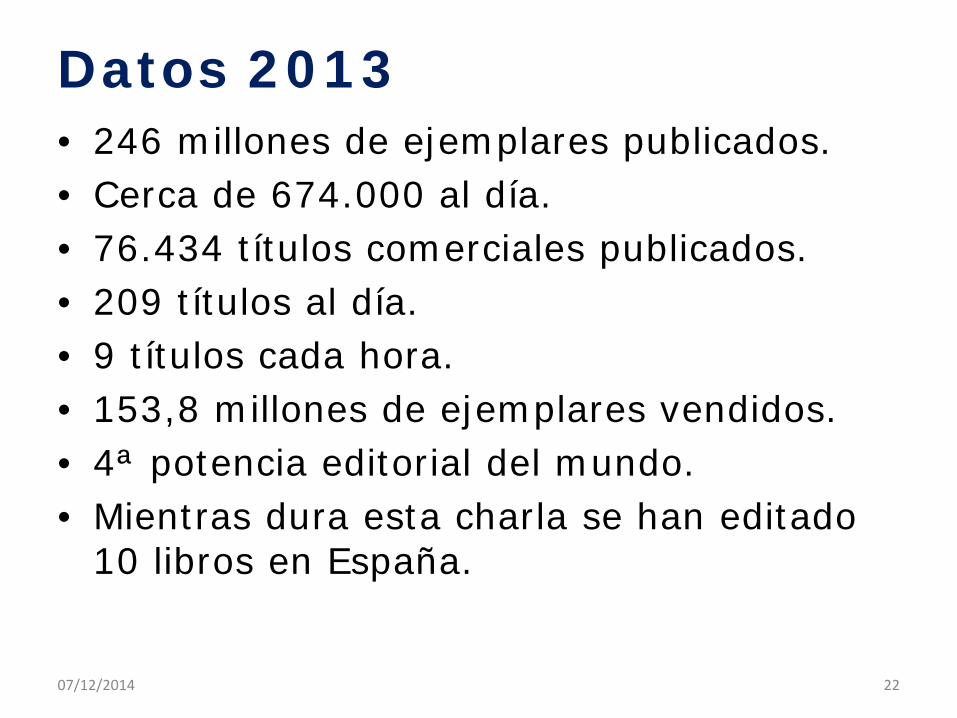

Datos 2013

07/12/2014 21

Datos 2013 • 246 millones de ejemplares publicados. • Cerca de 674.000 al día. • 76.434 títulos comerciales publicados. • 209 títulos al día. • 9 títulos cada hora. • 153,8 millones de ejemplares vendidos. • 4ª potencia editorial del mundo. • Mientras dura esta charla se han editado

10 libros en España.

07/12/2014 22

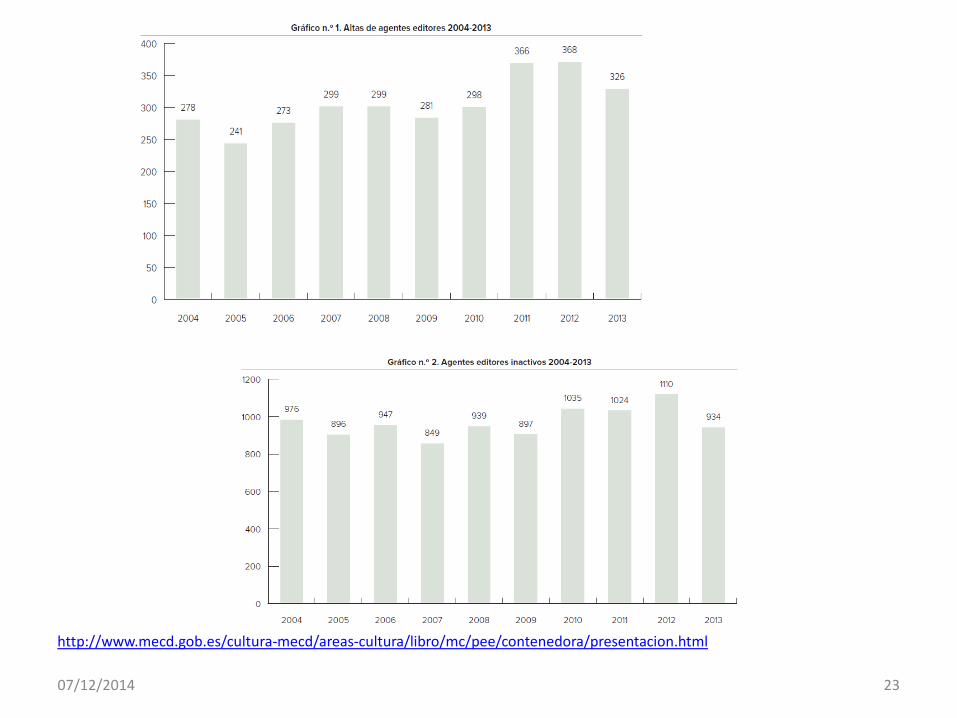

07/12/2014 23

http://www.mecd.gob.es/cultura-mecd/areas-cultura/libro/mc/pee/contenedora/presentacion.html

GLOBAL RANKINGS OF PUBLISHING MARKETS

07/12/2014 24

COMPARATIVA DE PRECIOS MEDIOS 2007 2012 2007/2012

Literatura 9,29 12,2 31,32%Literatura Infantil juvenil (LIJ) 9,14 10,09 10,39%Libros de texto (no universitrio) 16,2 18,02 11,23%Científico Tecnico Universitario 21,52 24,31 12,96%Ciencias sociales y Humanidades 19,29 21,2 9,90%

PRECIO MEDIO TODAS LAS MATERIAS 12,45 14,52 16,63%

OTRAS MAGNITUDES 2007 2012 2007/2012

Número de ejempares vendidos millones 250,86 170,24 -32,14%Total facturación millones de euros 3.123 2.471 -20,88%

Fuente: elaboración propia a partir de los estudios de CI

Respuesta de la edición • ¿Hicimos un Plan B? • ¿Dónde está el Plan PREVER, PIVE, etc…del libro?

25 07/12/2014

¿Cómo comercializar en un escenario semejante?

Si editar es un arte, vender es un milagro… el editor debe editar, el distribuidor distribuir y el librero vender…

07/12/2014 26

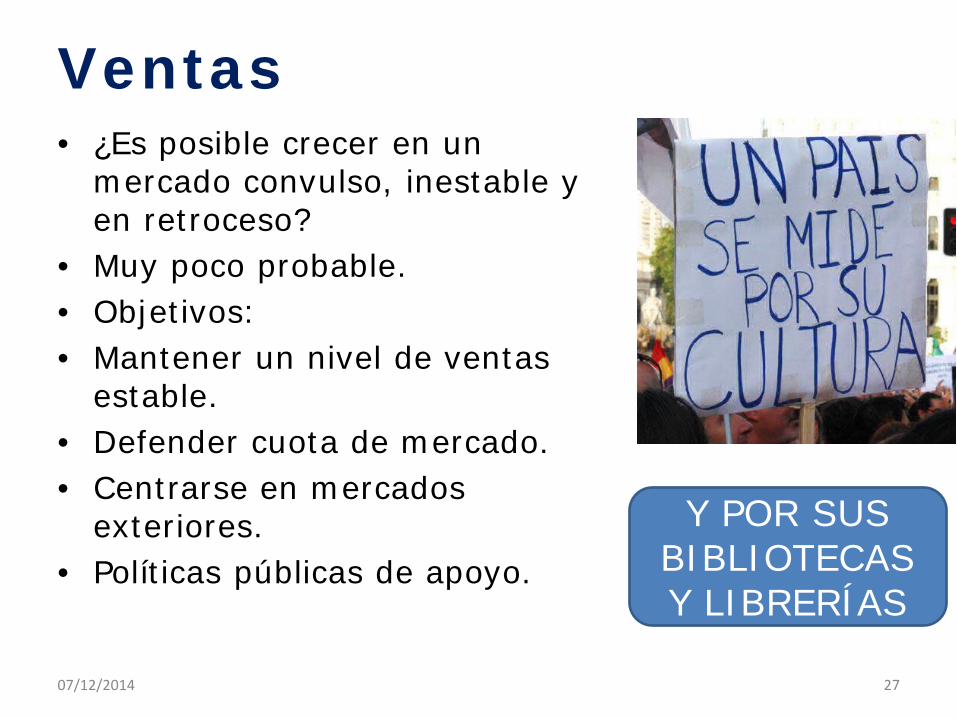

Ventas • ¿Es posible crecer en un

mercado convulso, inestable y en retroceso?

• Muy poco probable. • Objetivos: • Mantener un nivel de ventas

estable. • Defender cuota de mercado. • Centrarse en mercados

exteriores. • Políticas públicas de apoyo.

07/12/2014 27

Y POR SUS BIBLIOTECAS Y LIBRERÍAS

La librería: ante un tsunami

07/12/2014 28

Varios libros para echar un vistazo: Gratuitos

http://www.lectyo.com/ 07/12/2014

Páginas: 124 Libro: 3

Editorial: 2 Librería: 0

07/12/2014 30

El sector cultural. Aportación al PIB: 3%, alcanza el 3,8% si se añaden actividades económicas vinculadas a la propiedad intelectual. • El libro supone el 1,15% del PIB y el

38,7% del PIB cultural. • Radio y televisión: 17,40% • Cine y video: 11%. • Artes plásticas: 9,7% • Artes escénicas: 5,4% • Patrimonio: 3,6% • Música grabada: 1,9% • Archivos y bibliotecas: 1,8%

07/12/2014 31

El futuro de las librerías es indisociable de la política de preservación del patrimonio cultural de un país y de su preocupación por propiciar y facilitar su acceso universal.

07/12/2014 32

Mapa de librerías 2013

07/12/2014 33

http://www.librosdelasteroide.com/IMG/pdf/Copia_de_MapaLibrMadrid_mas_baja.pdf

07/12/2014 34

MAPA DE LIBRERÍAS EN LA UE/27

Mapa de Librerías 2013. Datos • 5.556 librerías según el INE en 2010. • 4.336 identificadas por Cegal en 2012. • ¿Son estas cifras discutibles? • Desde 2008 hasta 2014 el número de librerías ha

descendido un 22%. • Se concentran en grandes municipios. En 9 de cada 10

municipios españoles no hay librerías independientes. • España tiene el 16,9% de las librerías de la UE, Alemania el

14,9%, Francia el 14,6% e Italia el 11,2%. • En Europa, entre 2008 y 2010 el número de librerías creció

un 18,6%, en ese mismo período en España se cerraron un 16,4%. Los datos son del Mapa de Librerías 2013 de Cegal sobre datos de Eurostat.

• Situación límite de las librerías.

35 07/12/2014

Fuente: http://cambiandodetercio.wordpress.com/

¿Sobran librerías en España o nos autoengañamos con estadísticas?

07/12/2014 38

Librerías Población Lib/100 mil H Indice Lectura

España INE 5.468 47.021.031 11,6 61%

España CEGAL 4.336 47.021.031 9,2 61%

España CEGAL 1.600 47.021.031 3,4 61%

España EDIT 800 47.021.031 1,7 61%

Francia 4.726 64.658.856 7,3 70%

Italia 3.622 60.340.328 6,0 61%

Suecia 552 9.340.682 5,9 82%

Alemania 4.803 81.802.257 5,9 66%

Reino Unido 1.006 62.026.962 1,6 66%

Portugal 562 10.459.806 5,4 58%

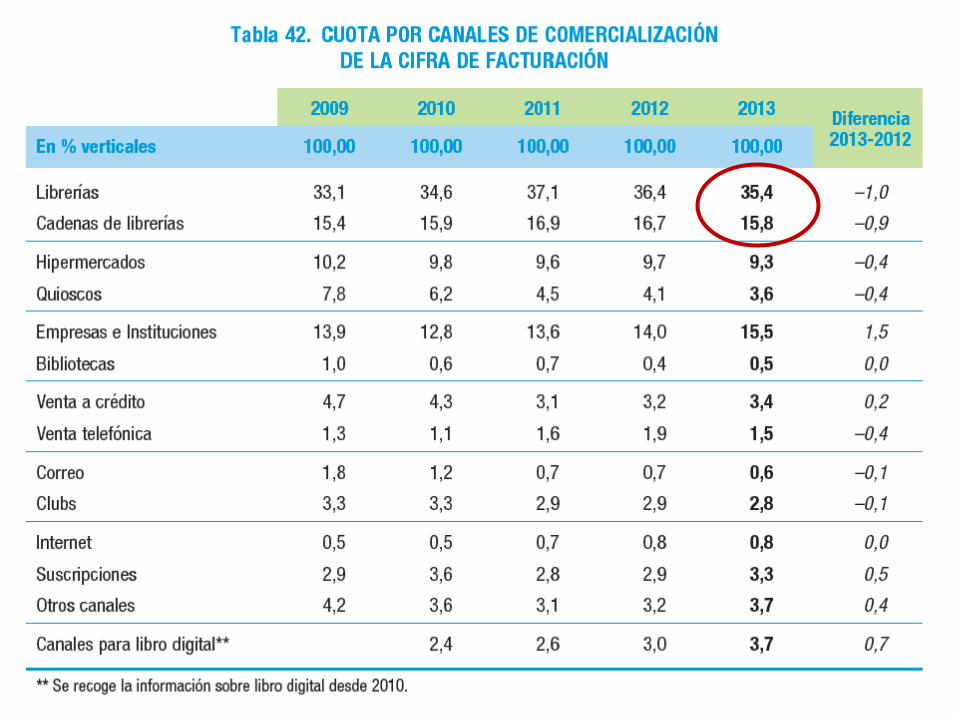

Los datos de los editores en el informe de Comercio Interior 2013 son preocupantes. Más de 700 millones de euros no pasan por las librerías, en precio libre, así no es posible tener librerías saneadas. 07/12/2014 39

Facturación Millones € Ventas 2009 Ventas 2013 Descenso

Librerías 1.030 773 -24,96%

Cadenas 480 345 -28,20%

07/12/2014 40

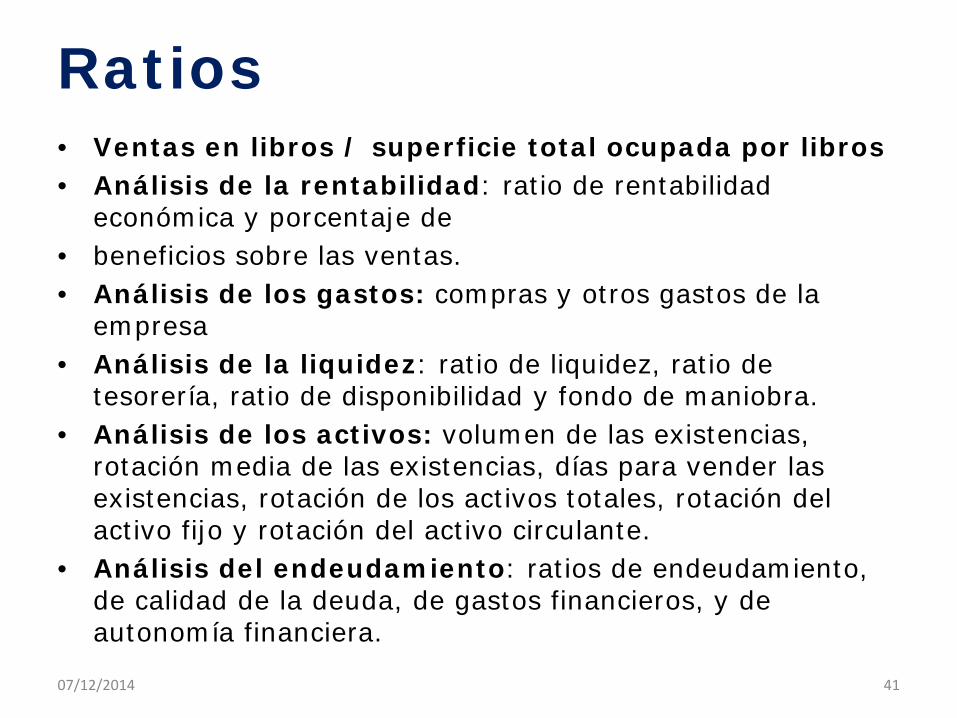

Ratios • Ventas en libros / superficie total ocupada por libros • Análisis de la rentabilidad: ratio de rentabilidad

económica y porcentaje de • beneficios sobre las ventas. • Análisis de los gastos: compras y otros gastos de la

empresa • Análisis de la liquidez: ratio de liquidez, ratio de

tesorería, ratio de disponibilidad y fondo de maniobra. • Análisis de los activos: volumen de las existencias,

rotación media de las existencias, días para vender las existencias, rotación de los activos totales, rotación del activo fijo y rotación del activo circulante.

• Análisis del endeudamiento: ratios de endeudamiento, de calidad de la deuda, de gastos financieros, y de autonomía financiera.

07/12/2014 41

¿Qué ocurre en Europa y EEUU?

07/12/2014 42

“La señal distintiva de una gran ciudad es la calidad de sus librerías. Nos toca apoyarlas”

Gail Rebuck, Presidente de Penguin Random House Reino Unido.

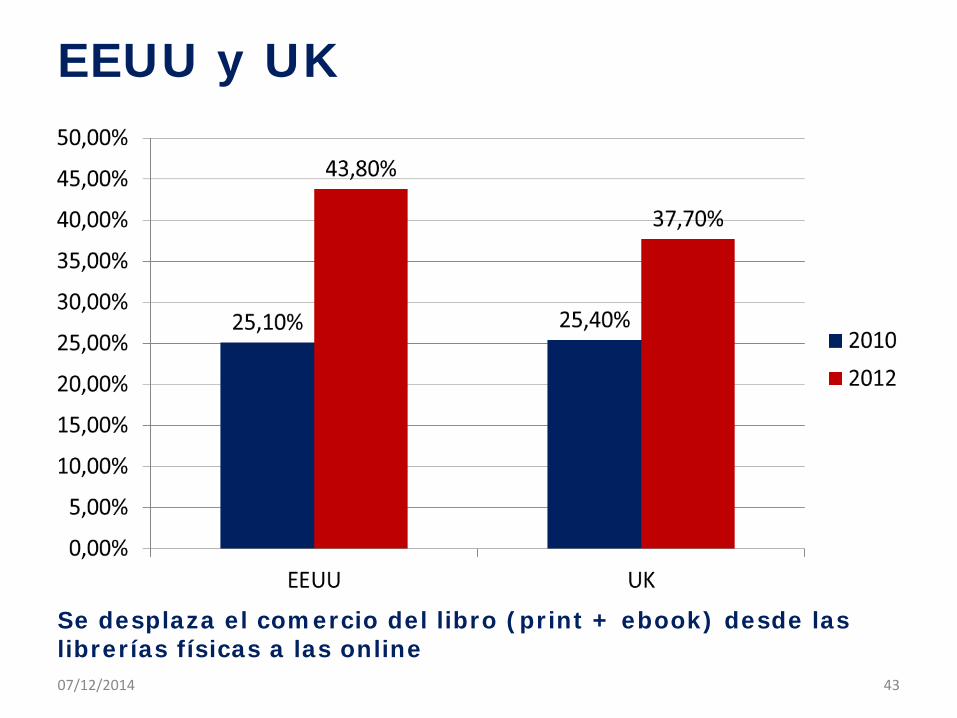

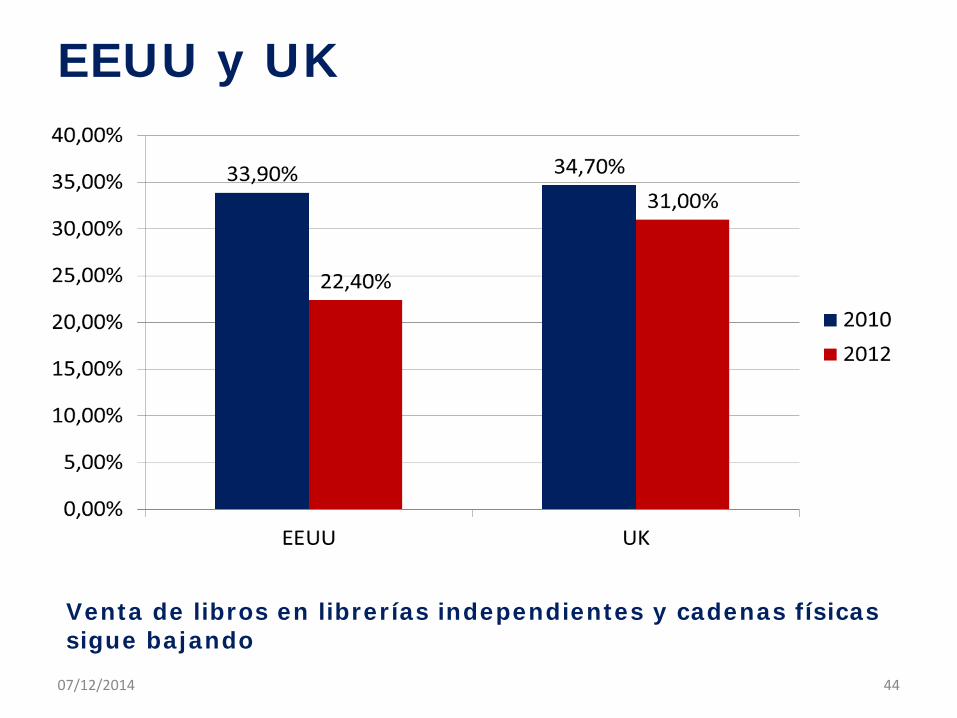

EEUU y UK

07/12/2014 43

Se desplaza el comercio del libro (print + ebook) desde las librerías físicas a las online

Venta de libros en librerías independientes y cadenas físicas sigue bajando

07/12/2014 44

EEUU y UK

07/12/2014 45

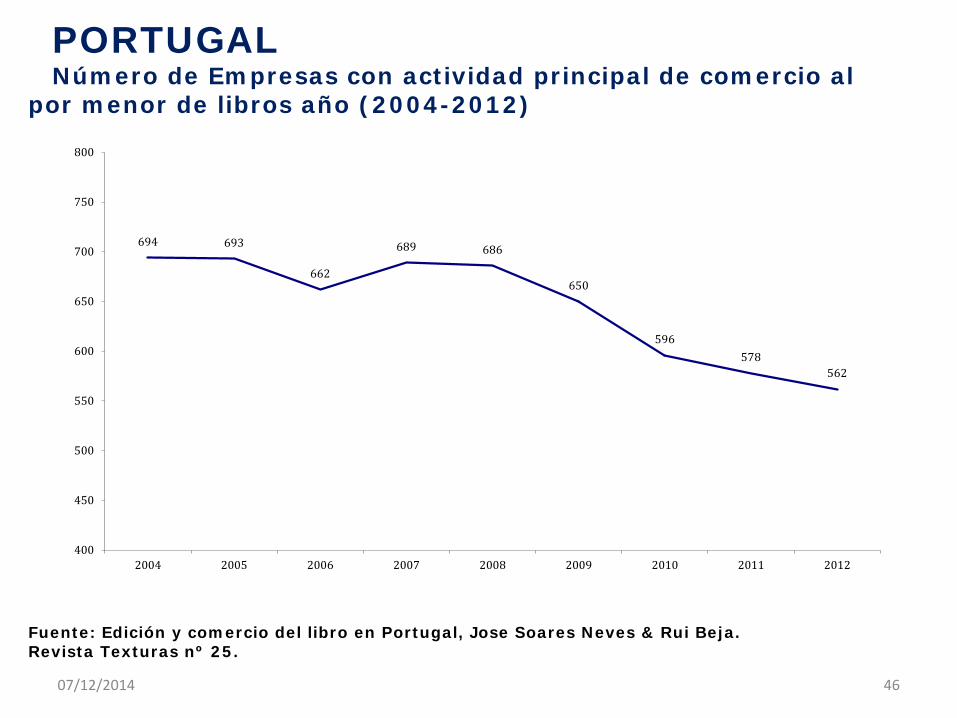

PORTUGAL Número de Empresas con actividad principal de comercio al

por menor de libros año (2004-2012)

Fuente: Edición y comercio del libro en Portugal, Jose Soares Neves & Rui Beja. Revista Texturas nº 25.

694 693

662

689 686

650

596 578

562

400

450

500

550

600

650

700

750

800

2004 2005 2006 2007 2008 2009 2010 2011 2012

07/12/2014 46

Francia FRANCIA 2008 2013 Cuota

Librerías 24,5% 22,0% -2,4

Grandes superficies culturales 21,6% 22,0% 0,4

Grandes superficies 19,9% 19,0% -0,9%

Internet 9,6% 18,0% 8,6%

Fuente: Le secteur du livre: Chiffres Clés

07/12/2014 47

Italia

07/12/2014 48

49 07/12/2014

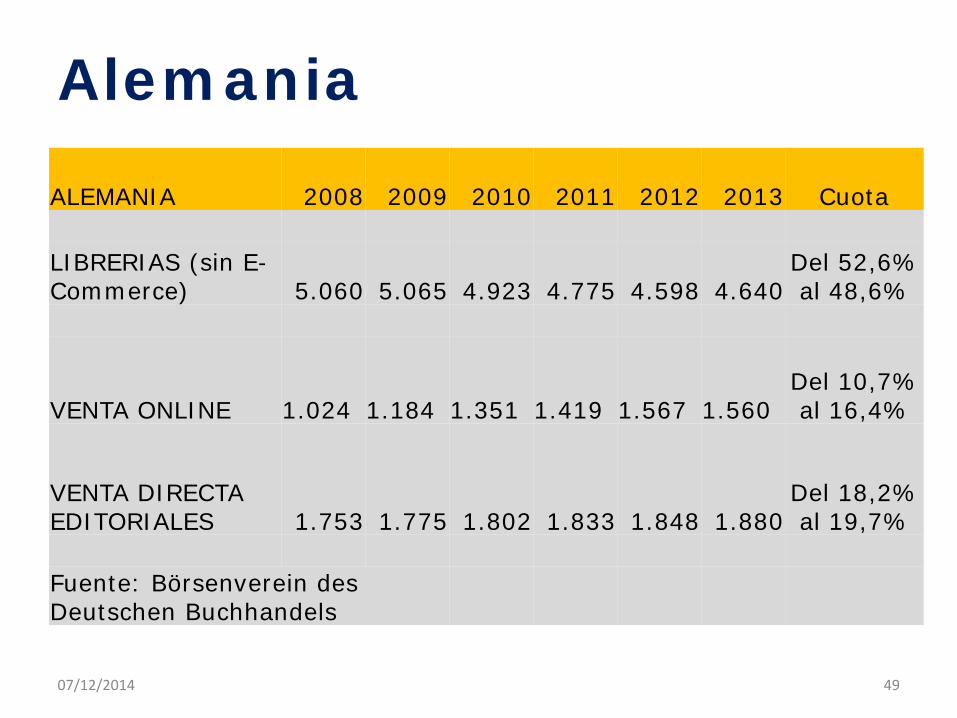

Alemania

ALEMANIA 2008 2009 2010 2011 2012 2013 Cuota LIBRERIAS (sin E-Commerce) 5.060 5.065 4.923 4.775 4.598 4.640

Del 52,6% al 48,6%

VENTA ONLINE 1.024 1.184 1.351 1.419 1.567 1.560 Del 10,7% al 16,4%

VENTA DIRECTA EDITORIALES 1.753 1.775 1.802 1.833 1.848 1.880

Del 18,2% al 19,7%

Fuente: Börsenverein des Deutschen Buchhandels

Declaración europea a favor del libro El pasado 9 de octubre, en el marco de la Feria del Libro de Frankfurt, varias organizaciones europeas del ámbito editorial firmaron una declaración común a favor del libro, se abre en ventana nueva. A la iniciativa, impulsada por el Centro Nacional del Libro de Francia [Centre National du Livre], se han sumado de momento instituciones de un total de 13 países europeos, además del Consejo Europeo de Escritores [European Writers Council (EWC)], la Federación de Editores Europeos [Federation of European Publishers (FEP)], la Federación Europea e Internacional de Libreros [European and International Booksellers Federation (EIBF)], y el Consejo Europeo de Traducción Literaria [European Council of Literary Translators’ Association (CEATL)].

07/12/2014 50

La industria editorial es la principal industria cultural en Europa, pero existen ciertos puntos críticos que requieren una posición común a nivel europeo. Sobre estos tres ejes se estructura esta declaración europea en la que se manifiesta expresamente lo siguiente:

1.Derechos de autor. Respeto de la propiedad intelectual y lucha contra la piratería de contenidos. 2.Impuestos. La Unión Europea debe fomentar un tipo reducido del IVA - lo más bajo posible - en todos los libros, cualquiera que sea su formato. Eliminar la evasión fiscal y el dumping de precios a gran escala. 3.Interoperabilidad de los formatos de libros, que permiten a los lectores a leer cualquier libro en cualquier dispositivo, debe ser implementada. La interoperabilidad es posible y que hay alternativas al DRM que deben aplicarse con el fin de permitir a los lectores decidir cuándo, cómo y dónde leer.

07/12/2014 51

52 07/12/2014

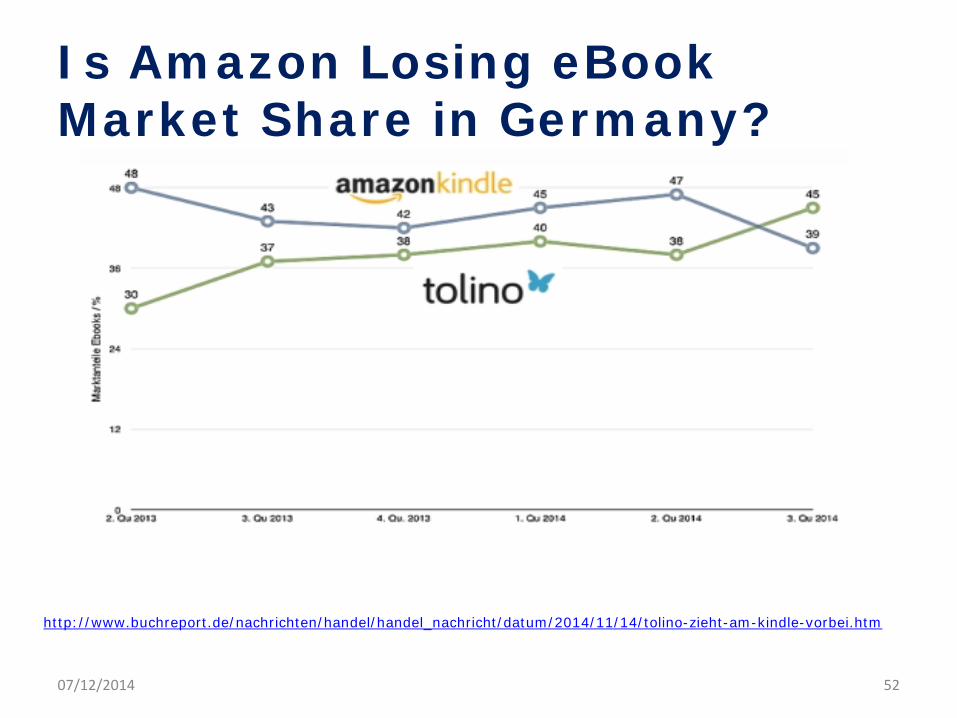

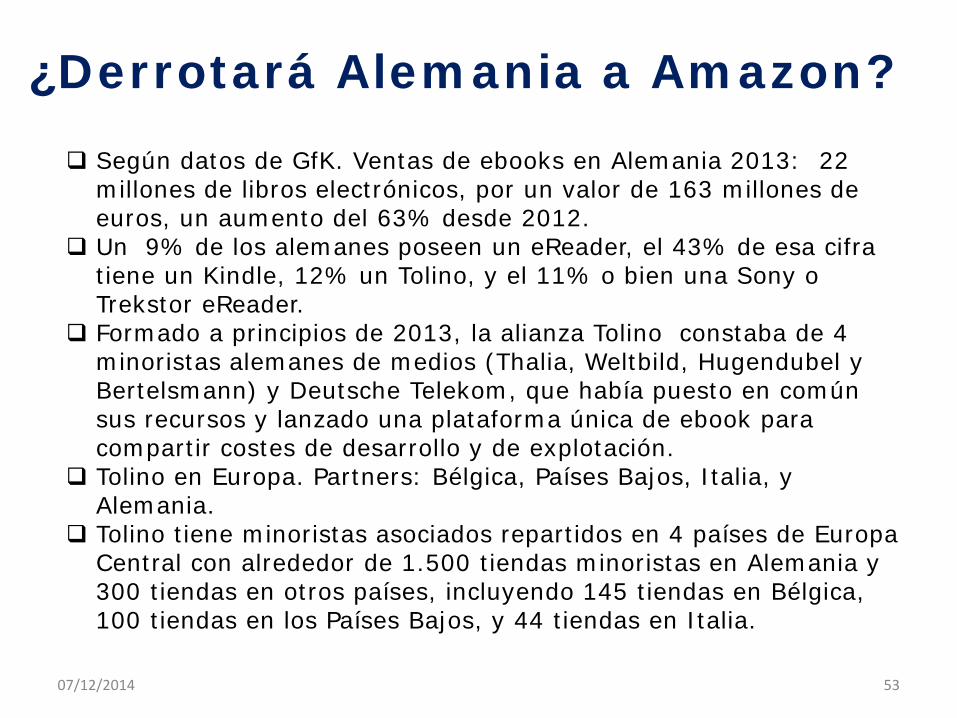

Is Amazon Losing eBook Market Share in Germany?

http://www.buchreport.de/nachrichten/handel/handel_nachricht/datum/2014/11/14/tolino-zieht-am-kindle-vorbei.htm

Según datos de GfK. Ventas de ebooks en Alemania 2013: 22 millones de libros electrónicos, por un valor de 163 millones de euros, un aumento del 63% desde 2012.

Un 9% de los alemanes poseen un eReader, el 43% de esa cifra tiene un Kindle, 12% un Tolino, y el 11% o bien una Sony o Trekstor eReader.

Formado a principios de 2013, la alianza Tolino constaba de 4 minoristas alemanes de medios (Thalia, Weltbild, Hugendubel y Bertelsmann) y Deutsche Telekom, que había puesto en común sus recursos y lanzado una plataforma única de ebook para compartir costes de desarrollo y de explotación.

Tolino en Europa. Partners: Bélgica, Países Bajos, Italia, y Alemania.

Tolino tiene minoristas asociados repartidos en 4 países de Europa Central con alrededor de 1.500 tiendas minoristas en Alemania y 300 tiendas en otros países, incluyendo 145 tiendas en Bélgica, 100 tiendas en los Países Bajos, y 44 tiendas en Italia.

¿Derrotará Alemania a Amazon?

07/12/2014 53

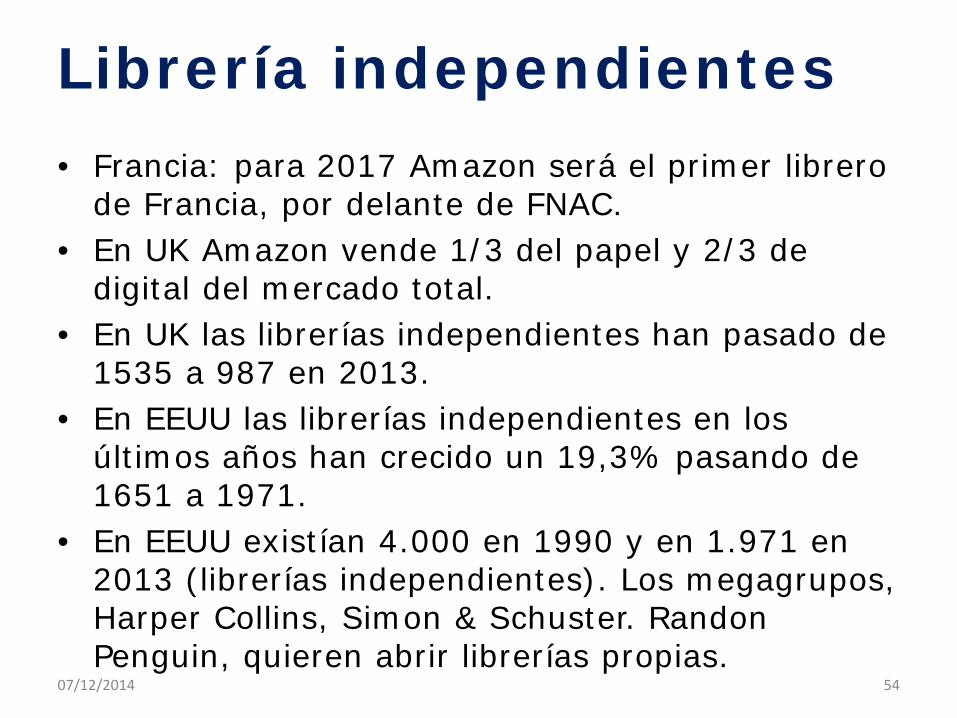

Librería independientes • Francia: para 2017 Amazon será el primer librero

de Francia, por delante de FNAC. • En UK Amazon vende 1/3 del papel y 2/3 de

digital del mercado total. • En UK las librerías independientes han pasado de

1535 a 987 en 2013. • En EEUU las librerías independientes en los

últimos años han crecido un 19,3% pasando de 1651 a 1971.

• En EEUU existían 4.000 en 1990 y en 1.971 en 2013 (librerías independientes). Los megagrupos, Harper Collins, Simon & Schuster. Randon Penguin, quieren abrir librerías propias.

07/12/2014 54

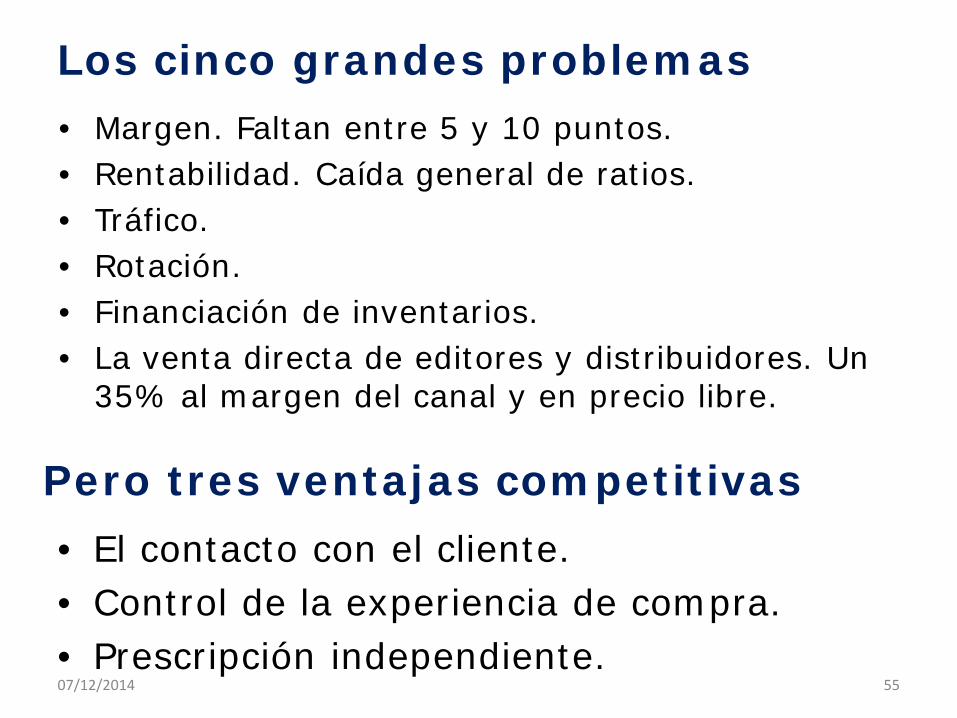

Los cinco grandes problemas • Margen. Faltan entre 5 y 10 puntos. • Rentabilidad. Caída general de ratios. • Tráfico. • Rotación. • Financiación de inventarios. • La venta directa de editores y distribuidores. Un

35% al margen del canal y en precio libre.

Pero tres ventajas competitivas • El contacto con el cliente. • Control de la experiencia de compra. • Prescripción independiente. 07/12/2014 55

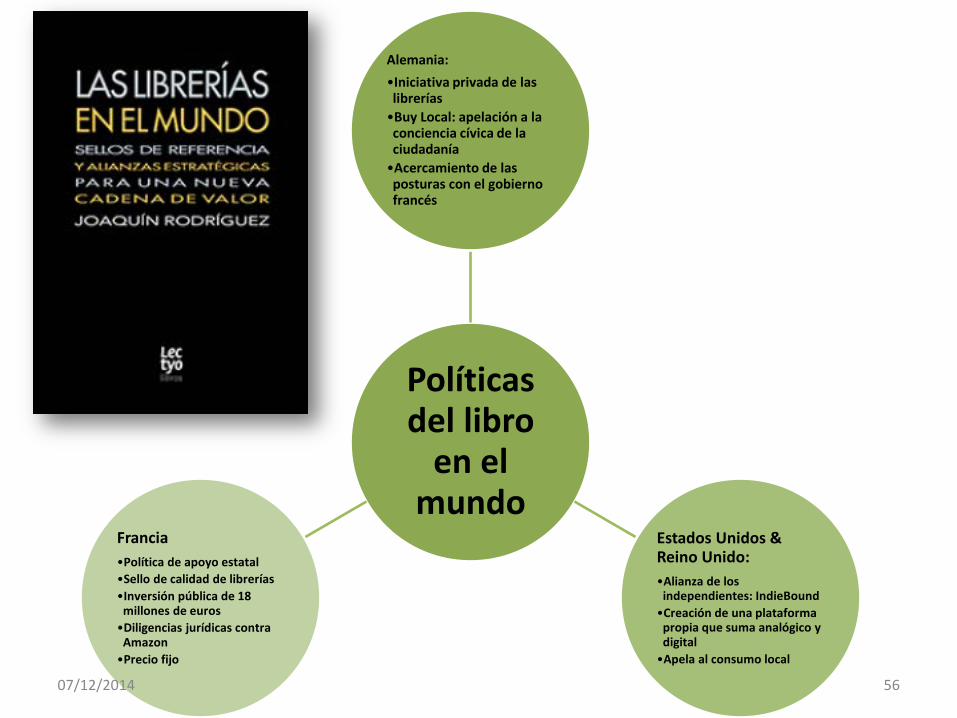

Políticas del libro

en el mundo

Alemania: •Iniciativa privada de las librerías •Buy Local: apelación a la conciencia cívica de la ciudadanía •Acercamiento de las posturas con el gobierno francés

Estados Unidos & Reino Unido: •Alianza de los

independientes: IndieBound •Creación de una plataforma

propia que suma analógico y digital •Apela al consumo local

Francia •Política de apoyo estatal •Sello de calidad de librerías •Inversión pública de 18

millones de euros •Diligencias jurídicas contra

Amazon •Precio fijo

07/12/2014 56

57 07/12/2014

Dibujar una nueva cadena de valor • El cambio en la cadena de valor predigital es

irreversible. • El libro es un bien virtualizable, la experiencia de

interacción con el cliente no. • La librería deberá ser híbrida: analógica y digital. • Los sellos de calidad son un plus de garantía para el

usuario, evalúan el valor diferencial de la oferta y la premian mediante ayudas directas o exenciones fiscales.

• Hasta ahora en España no existía la voluntad política de considerar la librería como un eslabón esencial de la cadena de valor.

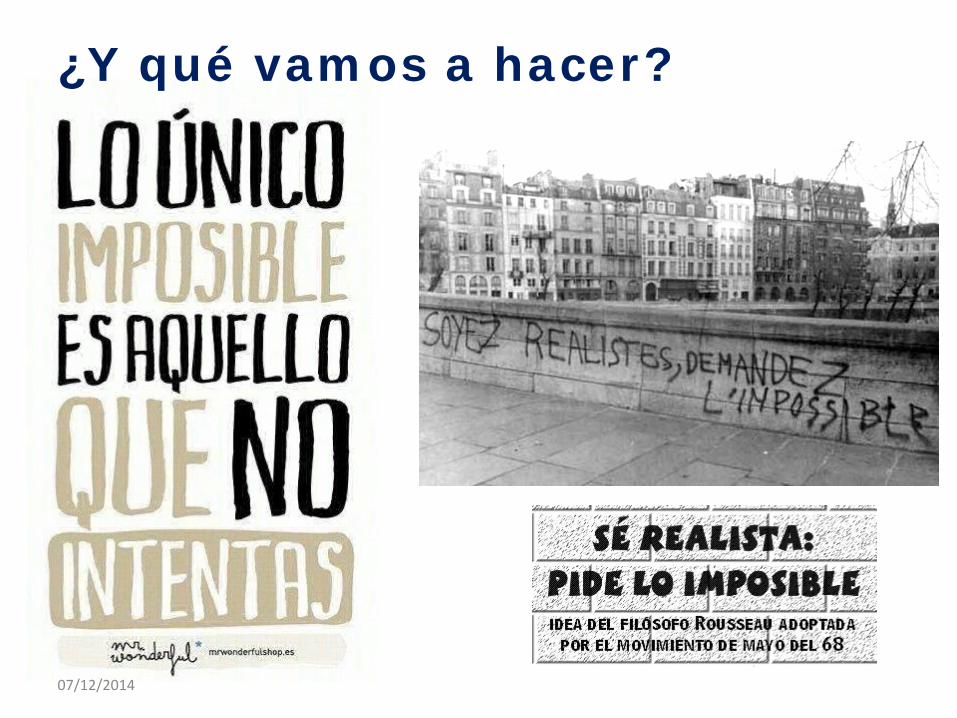

¿Y qué vamos a hacer?

07/12/2014

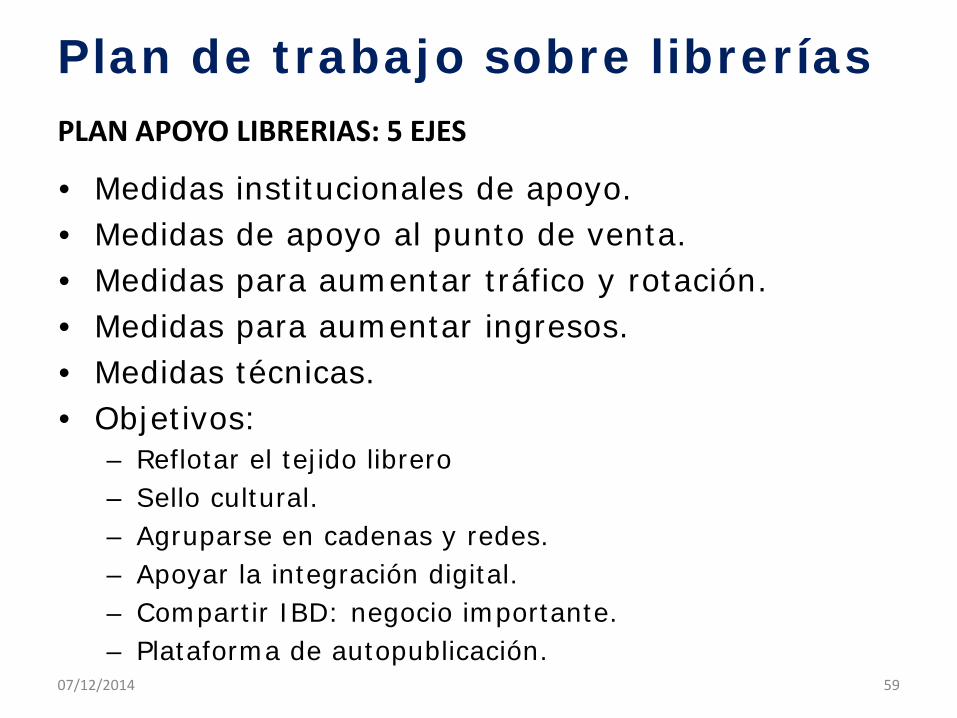

Plan de trabajo sobre librerías PLAN APOYO LIBRERIAS: 5 EJES

• Medidas institucionales de apoyo. • Medidas de apoyo al punto de venta. • Medidas para aumentar tráfico y rotación. • Medidas para aumentar ingresos. • Medidas técnicas. • Objetivos:

– Reflotar el tejido librero – Sello cultural. – Agruparse en cadenas y redes. – Apoyar la integración digital. – Compartir IBD: negocio importante. – Plataforma de autopublicación.

59 07/12/2014

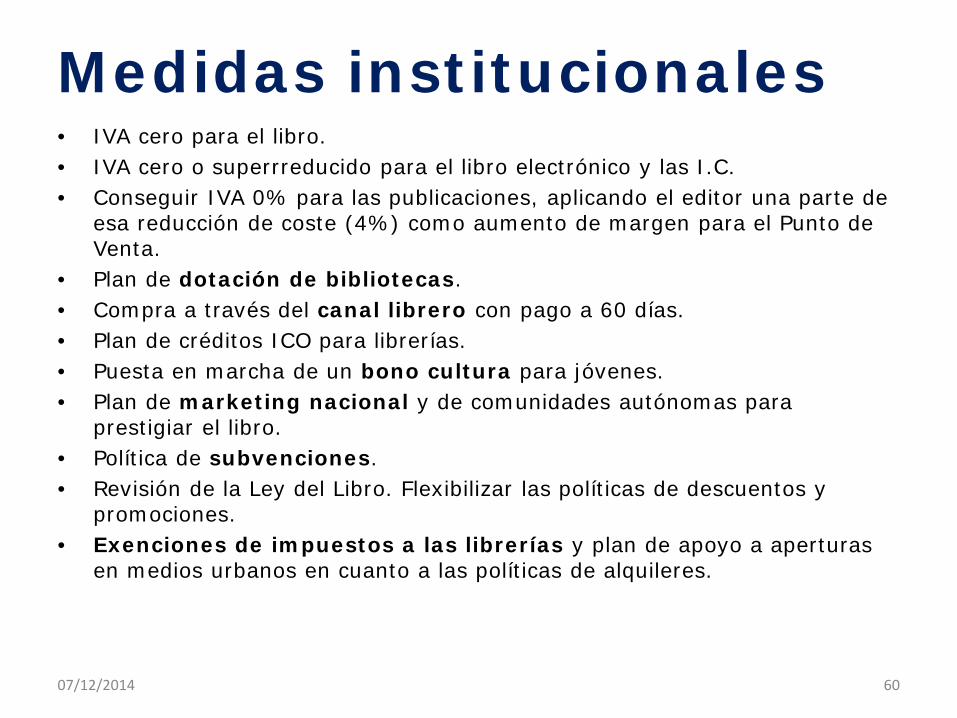

Medidas institucionales • IVA cero para el libro. • IVA cero o superrreducido para el libro electrónico y las I.C. • Conseguir IVA 0% para las publicaciones, aplicando el editor una parte de

esa reducción de coste (4%) como aumento de margen para el Punto de Venta.

• Plan de dotación de bibliotecas. • Compra a través del canal librero con pago a 60 días. • Plan de créditos ICO para librerías. • Puesta en marcha de un bono cultura para jóvenes. • Plan de marketing nacional y de comunidades autónomas para

prestigiar el libro. • Política de subvenciones. • Revisión de la Ley del Libro. Flexibilizar las políticas de descuentos y

promociones. • Exenciones de impuestos a las librerías y plan de apoyo a aperturas

en medios urbanos en cuanto a las políticas de alquileres.

07/12/2014 60

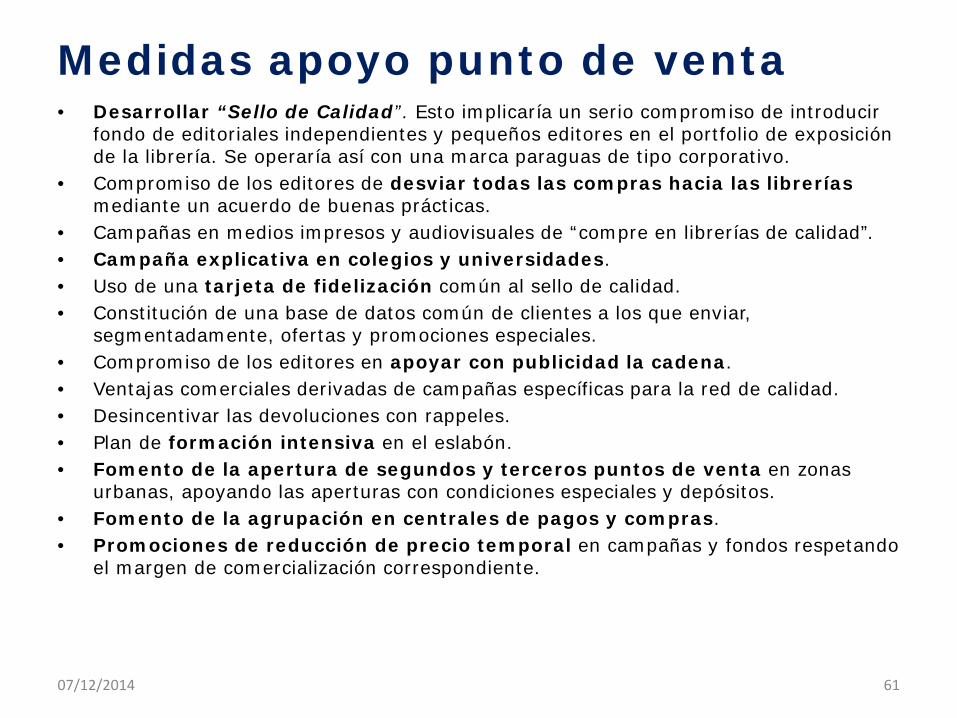

Medidas apoyo punto de venta • Desarrollar “Sello de Calidad”. Esto implicaría un serio compromiso de introducir

fondo de editoriales independientes y pequeños editores en el portfolio de exposición de la librería. Se operaría así con una marca paraguas de tipo corporativo.

• Compromiso de los editores de desviar todas las compras hacia las librerías mediante un acuerdo de buenas prácticas.

• Campañas en medios impresos y audiovisuales de “compre en librerías de calidad”. • Campaña explicativa en colegios y universidades. • Uso de una tarjeta de fidelización común al sello de calidad. • Constitución de una base de datos común de clientes a los que enviar,

segmentadamente, ofertas y promociones especiales. • Compromiso de los editores en apoyar con publicidad la cadena. • Ventajas comerciales derivadas de campañas específicas para la red de calidad. • Desincentivar las devoluciones con rappeles. • Plan de formación intensiva en el eslabón. • Fomento de la apertura de segundos y terceros puntos de venta en zonas

urbanas, apoyando las aperturas con condiciones especiales y depósitos. • Fomento de la agrupación en centrales de pagos y compras. • Promociones de reducción de precio temporal en campañas y fondos respetando

el margen de comercialización correspondiente.

07/12/2014 61

Medidas para aumentar tráfico • Reconducir el tráfico de clientes hacia el punto de venta, en lugar de tratar

de alejarlo del mismo a través de estrategias comerciales como son las ventas directas y precios especiales en el comercio B2B.

• Presentaciones en librerías. • Charlas con autores y editores. • Visitas guiadas. Llevar colegios, institutos y universitarios a las librerías. • Campañas temáticas nacionales: edición independiente, edición

independiente, cultural, libro científico, etc… • Buscar incluir productos generadores de tráfico: entradas a conciertos

y espectáculos, wifi, etc… • Las librerías constituyen un referente de cercanía para el consumidor, que

puede representar una plataforma de apoyo magnífica para las Administraciones Públicas, y especialmente para los Ayuntamientos. A este respecto, se pueden buscar fórmulas de colaboración con instituciones y proyectos diversos (ONGs, movimientos vecinales y asociativos, etc…

• Implementación de técnicas básicas de marketing en el punto de venta (anagramas, cartelería, plv, exposición, rotación...) para incrementar la visibilidad del mismo y aumentar las ventas.

07/12/2014 62

Medidas para aumentar ingresos • Traspasar 5-7 puntos de margen a las librerías, a partir de una

reordenación de los descuentos a la distribución. • En colaboración con los editores, propiciar la aplicación de mejores

condiciones comerciales a las librerías que atiendan fondos editoriales de nicho.

• La distribución no debe seguir imponiendo unas condiciones comerciales únicas al punto de venta. Discriminar descuentos en función del enfoque de cada librería hacia el cuidado de ciertos fondos editoriales.

• Más margen en función del porcentaje de fondo editorial expuesto. • Aplicar rappeles sobre ventas por buena exposición e incremento de

ventas, por publicitar determinados productos, etc. • Atraer el mayor número de promociones al canal para el fortalecimiento

del mismo, tratando de evitar su salida hacia canales de comercialización alternativos y/o venta directa de los editores y distribuidores.

• Plan nacional de dotación de bibliotecas y suministro por librerías de zona y proximidad.

07/12/2014 63

Medidas técnicas

• Potenciar la automatización en las transacciones comerciales: Editor –Distribuidor – Librería, apoyando y ampliando los distintos proyectos que están en marcha actualmente: – Sistemas FANDITE, SINLI, DILVE, CEGAL EN RED, etc.

• Plan específico de subvenciones para informatizar toda la red de librerías y enlazar los terminales para obtener un producto estadístico de alto valor añadido.

• Desarrollo de un corpus estadístico de tiempo real para editores y el sector en general. Información en tiempo real a partir de Cegal en Red.

• Ayudar al punto de venta en la financiación de la renovación y modernización de instalaciones.

• Constitución de un fondo de mantenimiento para evitar el cierre de librerías por inexistencia de renovación generacional.

07/12/2014 64

Por qué la librería necesita marketing

• Porque necesita llevar gente a las tiendas. • Porque necesita que el cliente aumente a

frecuencia de visita. • Porque necesita que el público permanezca

más tiempo en la tienda. • Porque necesita aumentar el ticket medio

de compra. • Porque necesita aumentar la base de

clientes.

07/12/2014 65

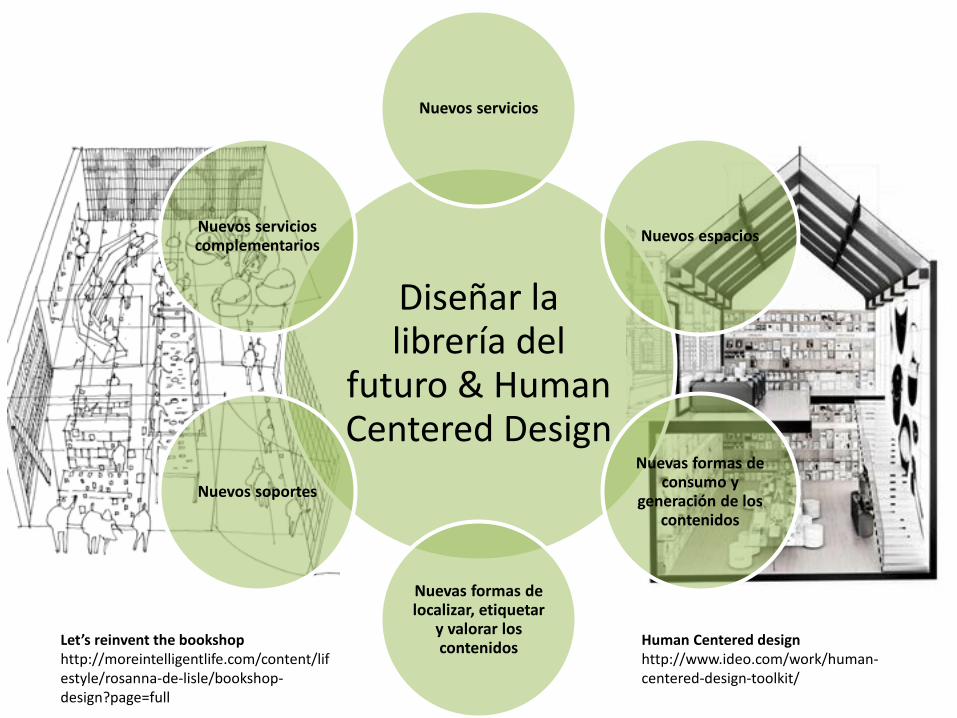

Diseñar la librería del

futuro & Human Centered Design

Nuevos servicios

Nuevos espacios

Nuevas formas de consumo y

generación de los contenidos

Nuevas formas de localizar, etiquetar

y valorar los contenidos

Nuevos soportes

Nuevos servicios complementarios

Human Centered design http://www.ideo.com/work/human-centered-design-toolkit/

Let’s reinvent the bookshop http://moreintelligentlife.com/content/lifestyle/rosanna-de-lisle/bookshop-design?page=full

Aplicación de bases de datos al marketing

• Los TPVs son oro liquido. • Identificar tipos de clientes. • Sistemas basados en historial de

compras. • Clusters y patrones. • Segmentar. Profundidad fractal. • Identificar volumen, tipos y perfiles

de compra. • Decidir qué clientes deben recibir

una oferta concreta. • Reactivar compras. • Mejorar lealtad y fidelizar.

07/12/2014 67

Generar Big Data desde el TPV • ¿Nos compran actualmente? • ¿Cuanto nos compran? • ¿Pueden comprar mas? • ¿Nos compraban antes? • ¿Por qué han dejado de

comprar? • ¿Por qué canal compraba? • ¿Qué nos compraba? Tipología

de producto • ¿Utiliza otras empresas de la

competencia? • ¿Cuál es el potencial futuro de

compra?

07/12/2014 68

07/12/2014 69

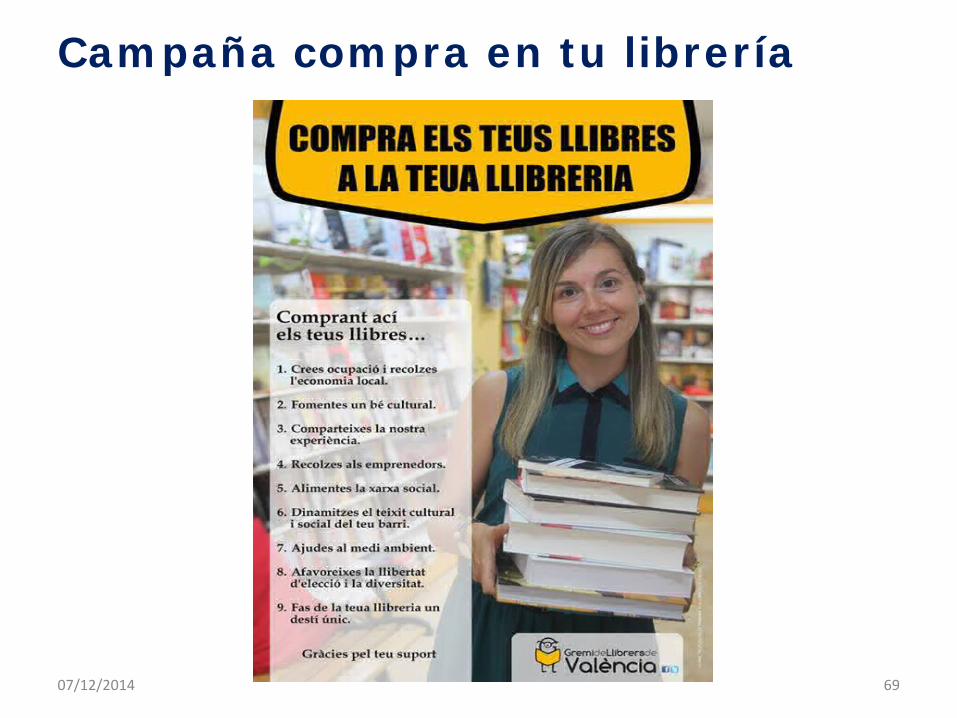

Campaña compra en tu librería

07/12/2014 70

Proposición no de ley

07/12/2014 71

España: 150.000 €/ Francia: 5 millones €

Medidas aprobadas • a) Recuperar el papel de la librería como espacio de gestión cultural y el papel del

librero como prescriptor y mediador cultural. • b) Crear un sello de calidad para las librerías que actúen como motor cultural de su

entorno, lo que les permitiría acceder a ciertas contrapartidas: homologación como proveedores para las administraciones públicas, ventajas fiscales, acceso a subvenciones y líneas de crédito.�

• c) Desarrollar la Ley del Libro para regular la venta de libros y evitar la competencia desleal.

• d) Elaborar con el sector un código de buenas prácticas que garantice el cumplimiento de la exigencia del precio fijo, así como incluir sanciones en la legislación en caso de incumplimiento.

• e) Revisar la Ley de Contratos de las Administraciones Públicas, para que los concursos públicos de adquisición de libros contemplen la singularidad del precio fijo y único del libro, y en consecuencia impidan que los pliegos contengan propuestas de mejoras a la oferta que alteren tal condición.

• f) Dotar de forma suficiente una línea de subvención para librerías que permita la acometida de inversiones, como para la informatización del negocio, etc.

• g) Dotar de forma suficiente una línea de crédito del ICO específica para librerías. • h) Dotar de forma suficiente a las bibliotecas públicas y escolares para actualizar sus

fondos bibliográficos a través de las librerías. • i) Ampliar los planes de fomento de la lectura y poner en marcha de campañas de

promoción y marketing institucional que incidan en la visita a las librerías, con el apoyo de las organizaciones del sector incluidas las empresas editoras.

07/12/2014 72

TIME Photo-illustration. Hand: Milos Luzanin–Alamy

Librerías en el ecosistema online • De cada 100 libros

publicados 74 son en papel y 24 en digital.

• Por cada 100 euros facturados, 3,70 provienen de libros digitales.

• Entre 2010 y 2012 la lectura digital ha crecido 10 puntos, hasta el 58%.

07/12/2014 73

Estimación descargas España 2010-2013

• 2010 • 2011 • 2012 • 2013

• 40.000 • 190.000 • 2.000.000 • 4.000.000

07/12/2014 74

• 520.000 • 1.900.000 • 14.000.000 • 24.000.000

Descargas Facturación

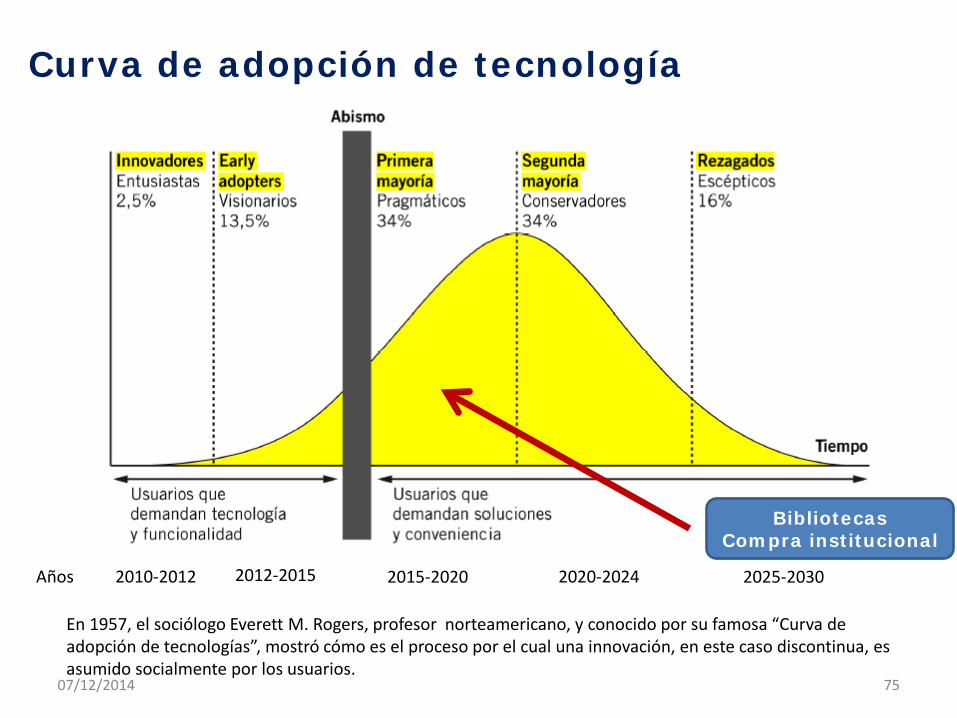

Bibliotecas Compra institucional

Curva de adopción de tecnología

Años 2010-2012 2012-2015 2015-2020 2020-2024 2025-2030

En 1957, el sociólogo Everett M. Rogers, profesor norteamericano, y conocido por su famosa “Curva de adopción de tecnologías”, mostró cómo es el proceso por el cual una innovación, en este caso discontinua, es asumido socialmente por los usuarios.

07/12/2014 75

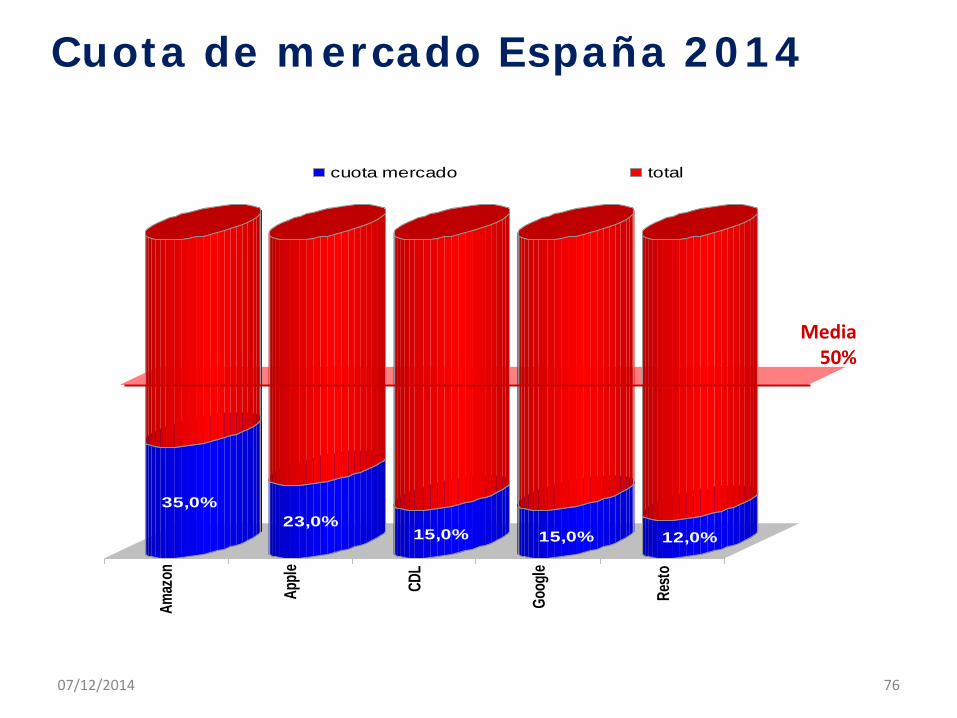

35,0%23,0%

15,0% 15,0% 12,0%

Amaz

on

Apple CD

L

Goog

le

Resto

cuota mercado total

Media 50%

Cuota de mercado España 2014

07/12/2014 76

Como concusión: Plan de trabajo del sector

• Pacto Nacional por el libro. • Integración en una sola institución

gremial. Lobby del libro. • Congreso Nacional del Libro. • Código de Buenas Prácticas. • Plan B del sector: Subvencionar la

demanda. • Plan de defensa de la Librería • IVA cultural superreducido. • Revisar de la Ley del libro, los artículos

10, apartado i y 11 apartado c, para posibilitar unas políticas comerciales que generen tráfico y rotación al punto de venta.

• Centro de datos del Libro. Si somos una industria debemos profesionalizarla.

• Y un acuerdo nacional con Bibliotecas para mantener el servicio público de adquisiciones y préstamo.

77 07/12/2014

Por cada € invertido en una biblioteca pública se

obtiene un retorno de 2,49 y 3,40 €, ¿y en una

librería?

Insertar en el ADN del sector el algoritmo de las 4Cs: Cooperar, colaborar, compartir y comunidad.

Si reflotamos las librerías salvamos el sector.

Construir un procomún colectivo de libreros y editores independientes.

Las librerías ganarán valor en la medida en que pierdan individuación para integrarse en redes y cadenas.

La idea es encontrar diferentes mix para reflotarlas.

Un solo organismo del libro-Lobby para influir sobre políticas públicas.

07/12/2014 78

MUCHAS GRACIAS

DUDAS, MATIZACIONES, DISCREPANCIAS...

07/12/2014 79

MANUEL GIL http://antinomiaslibro.wordpress.com [email protected] Skype: mgilespin

JOAQUIN RODRIGUEZ Futuros del libro || Teamlabs/ futurosdellibro.com || teamlabs.es @futuroslibro