extensiÓn san pablo de la troncal unidad acadÉmica de...

TRANSCRIPT

EXTENSIÓN SAN PABLO DE LA TRONCAL

UNIDAD ACADÉMICA DE ADMINISTRACIÓN

CARRERA DE INGENIERIA EMPRESARIAL

TRABAJO DE TITULACIÓN

PREVIO A LA OBTENCIÓN DEL TITULO DE:

INGENIERA EMPRESARIAL

TEMA

PROPUESTA DE UN SISTEMA LOGÍSTICO AL CONTROL DE INVENTARIOS Y

ALMACENAMIENTO PARA EL MEJORAMIENTO DEL MODELO

DE NEGOCIOS DE LA EMPRESA ADEATEL S.A.

AUTOR:

TANIA GABRIELA ARGUDO QUINDI

DIRECTOR:

ING. CARLOS ORELLANA ORELLANA, MBA

LA TRONCAL, 2017

II

DECLARACIÓN

Yo, Tania Gabriela Argudo Quindi, declaro bajo juramento que el trabajo aquí descrito

es de mi autoría, que no ha sido previamente presentado para ningún grado o calificación

profesional; y, he consultado las referencias bibliográficas que se incluyen en este

documento.

_________________________________

Tania Gabriela Argudo Quindi

III

CERTIFICACIÓN

Certifico que el presente trabajo fue desarrollado por Tania Gabriela Argudo Quindi

bajo mi supervisión.

______________________________

Ing. Carlos Orellana

DIRECTOR TRABAJO DE TITULACIÓN

UNIVERSIDAD CATÓLICA DE CUENCA

IV

DEDICATORIA

A Dios, por darme la oportunidad de cumplir un logro más en mi vida profesional, por

ser mi guía en todo mi camino estudiantil.

A mis padres que son el pilar más importante de mi vida, a ellos le debo mi éxito del día

de hoy. Gracias infinitas a mi Padre el Sr. Manuel Argudo quien con su esmero y dedicación

siempre me apoyo en mi sueño que era estudiar una carrera Universitaria. Mi Madre, la Sra.

María Quindi mi cómplice la que siempre me estuvo apoyando con sus consejos, de que no

decayera jamás en mis estudios y que nunca me diera por vencida por más difícil que sea la

situación.

A mis hermanos y todos mis seres queridos que me han visto en todo este proceso

profesional.

A mi novio quien me acompaño toda esta carrera como compañero de clases, quien me

brindo su amistad sincera y que hoy vemos realizado el sueño de los dos de graduarnos de

Ingenieros.

Finalmente agradezco a mi tutor, el Ing. Carlos Orellana quien fue mi guía en todo el

proceso de este trabajo de titulación.

Tania Gabriela Argudo Quindi

V

RESUMEN

El presente trabajo de investigación se realizó en la Empresa Adeatel S.A. que se

encuentra ubicado en el Cantón La Troncal, que se dedica a la venta de productos

tecnológicos. El objetivo de esta investigación es proponer un Sistema Logístico al Control

de Inventarios y Almacenamiento para el mejoramiento del modelo de negocios de la

empresa, a través del modelo ABC, que tiene como finalidad mejorar la clasificación de sus

productos que se encuentran en el almacén, además mejorar los procesos de compras,

almacenaje de la mercadería, Salida de la mercadería y devolución de la mercadería. La

metodología que se utilizará en esta investigación se realizará a través de las distintas

investigaciones bibliográficas que se encuentren relacionadas al tema a estudiar, además

para la recopilación de datos se ejecutará entrevistas, observación entre otras, con el fin de

fundamentar el trabajo de investigación.

Palabras Clave: Control de Inventarios

VI

ABSTRACT

The present research work was carried out in the company Adeatel S.A. which is located

in the Canton La Troncal, which is dedicated to the sale of technological products. The

objective of this research is to propose a Logistic System to the Control of Inventories and

Storage for the improvement of the business model of the company, through the ABC model,

which aims to improve the classification of its products that are in the warehouse, also

improve the processes of purchases, storage of the merchandise, exit of the merchandise and

return of the merchandise. The methodology that will be used in this research will be carried

out through the different bibliographical researches that are related to the topic to be studied,

in addition to the data collection will be conducted interviews, observation among others, in

order to substantiate the research work.

Keywords: Inventory control

VII

CONTENIDO

DECLARACIÓN ............................................................................................................................. II

CERTIFICACIÓN .......................................................................................................................... III

DEDICATORIA ............................................................................................................................. IV

RESUMEN ...................................................................................................................................... V

ABSTRACT .................................................................................................................................... VI

CAPITULO I ............................................................................................................................... - 1 -

1.1. ANTECEDENTE DEL CASO A INVEST IGAR ............................................................ - 1 -

1.2. PROBLEMATICA ....................................................................................................... - 3 -

1.2.1. Título de investigación ......................................................................................... - 3 -

1.2.2. Descripción del caso a investigar .......................................................................... - 3 -

1.2.3. PROBLEMATIZACIÓN ...................................................................................... - 3 -

1.3. PREGUNTAS DEL PROYECTO DE INVESTIGACIÓN .......................................... - 5 -

1.3.1. PREGUNTA GENERAL ..................................................................................... - 5 -

1.3.2. PREGUNTA ESPECIFICA .................................................................................. - 5 -

1.4. OBJETIVOS DE LA INVESTIGACIÓN..................................................................... - 5 -

1.4.1. OBJETIVO GENERAL........................................................................................ - 5 -

1.4.2. OBJETIVOS ESPECIFICOS ............................................................................... - 5 -

1.5. JUSTIFICACIÓN DE LA INVESTIGACIÓN ............................................................. - 6 -

2. CAPITULO II. MARCO TEORICO .................................................................................... - 7 -

2.1. MARCO TEORICO DE VARIABLES DE INVESTIGACIÓN .................................. - 7 -

2.1.1. DEFINICIÓN DE INVENTARIO ........................................................................ - 7 -

2.1.2. CONTROL DE INVENTARIO ............................................................................ - 8 -

2.1.3. Objetivos de los Inventarios ................................................................................. - 8 -

2.1.4. TIPOS DE INVENTARIOS ................................................................................. - 8 -

2.1.4.1. INVENTARIO INICIAL .................................................................................. - 8 -

2.1.4.2. INVENTARIO FINAL ..................................................................................... - 8 -

2.1.4.3. INVENTARIO FISICO ........................................................................................... - 8 -

2.1.4.3. INVENTARIO DE PRODUCTOS TERMINADOS ........................................ - 9 -

2.1.4.4. INVENTARIO EN TRANSITO ....................................................................... - 9 -

2.1.4.5. INVENTARIO DE MATERIALES Y SUMINISTRO..................................... - 9 -

2.1.4.6. INVENTARIO MATERIA PRMA .................................................................. - 9 -

2.1.4.7. INVENTARIO DE PRODUCTOS EN PROCESO .......................................... - 9 -

2.1.4.8. INVENTARIO EN CONSIGNACIÓN ............................................................ - 9 -

VIII

2.1.4.9. INVENTARIO MAXIMO .............................................................................. - 10 -

2.1.4.10. INVENTARIO MINIMO ............................................................................... - 10 -

2.1.4.11. INVENTARIO DISPONIBLE........................................................................ - 10 -

2.1.4.12. INVENTARIO DE LOTE O TAMAÑO DE LOTE ....................................... - 10 -

2.1.4.13. INVENTARIO ESTACIONALES ................................................................. - 10 -

2.1.4.14. INVENTARIO DE EXISTENCIAS OBSOLETAS ....................................... - 10 -

2.1.5. METODOS DE COSTEO DE INVENTARIOS................................................. - 11 -

2.1.5.1. METODO PEPS ............................................................................................. - 11 -

2.1.5.2. METODO DE UEPS ...................................................................................... - 11 -

2.1.5.3. METODO PROMEDIO PONDERADO ........................................................ - 12 -

2.1.6. DEFINICION DE PRODUCTO ......................................................................... - 12 -

2.1.7. LOGISTICA ....................................................................................................... - 12 -

2.1.8. SISTEMAS LOGÍSTICOS DE INVENTARIOS ............................................... - 13 -

2.1.8.1 SISTEMA DE INVENTARIOS ABC .................................................................... - 13 -

2.1.9. SISTEMA DE INVENTARIO JUSTO A TIEMPO (JAT) ................................. - 14 -

2.1.10. SISTEMA DE TARJETAS KAN-BAN: ............................................................ - 15 -

2.1.11. ENFOQUE “MRP”............................................................................................. - 16 -

2.2. MODELO DE NEGOCIO (CANVAS) ...................................................................... - 17 -

2.2.1. SEGMENTO DE CLIENTES ............................................................................ - 18 -

2.2.2. PROPUESTA DE VALOR ................................................................................ - 19 -

2.2.3. CANALES ......................................................................................................... - 22 -

2.2.4. RELACION CON CLIENTE ............................................................................. - 22 -

2.2.5. FUENTE DE INGRESOS .................................................................................. - 23 -

2.2.6. RECURSOS CLAVES ....................................................................................... - 25 -

2.2.7. ACTIVIDADES CLAVES ................................................................................. - 26 -

2.2.8. ASOCIACIONES CLAVE ................................................................................. - 27 -

2.2.9. ESTRUCTURA DE COSTES ............................................................................ - 28 -

3. CAPITULO III MARCO DE REFERENCIA .................................................................... - 30 -

3.1. SITUACION GENERAL DE LA EMPRESA ........................................................... - 30 -

3.1.1. ANTECEDENTES DE LA EMPRESA ADEATEL .......................................... - 30 -

3.1.2. VALORES CORPORATIVOS .......................................................................... - 31 -

3.1.3. MISION .............................................................................................................. - 31 -

3.1.4. VISION .............................................................................................................. - 31 -

3.1.5. ORGANIGRAMA DE LA EMPRESA .............................................................. - 32 -

3.2. MODELO DE NEGOCIO EN LA EMPRESA ADEATEL ....................................... - 33 -

3.2.1. Segmento de Mercado ........................................................................................ - 33 -

IX

3.2.2. Propuesta de valor .............................................................................................. - 33 -

3.2.3. Canales ............................................................................................................... - 33 -

3.2.4. Relación con clientes .......................................................................................... - 34 -

3.2.5. Flujo de Ingresos ................................................................................................ - 34 -

3.2.6. Recursos Claves.................................................................................................. - 36 -

3.2.7. Actividades Claves ............................................................................................. - 38 -

3.2.8. Asociaciones Claves ........................................................................................... - 38 -

3.2.9. Estructura de Costes ........................................................................................... - 38 -

4. CAPITULO IV METODOLOGIA DE LA INVESTIGACIÓN ......................................... - 39 -

4.1. TIPO Y DISEÑO DE INVESTIGACIÓN ...................................................................... - 39 -

4.2. UNIDAD DE ANALISIS ............................................................................................... - 39 -

4.3. POBLACIÓN Y MUESTRA ......................................................................................... - 40 -

4.3.1. POBLACIÓN ..................................................................................................... - 40 -

4.3.2. MUESTRA ......................................................................................................... - 40 -

4.4. DEFINICIÓN CONCEPTUAL Y OPERACIONAL DE VARIABLES DE LA

INVESTIGACIÓN ................................................................................................................. - 40 -

4.4.1. Variable Dependiente. ........................................................................................ - 40 -

4.4.2. Variable Independiente. ...................................................................................... - 40 -

4.5. ESTRATEGIA DE APLICACIÓN ............................................................................ - 41 -

5. CAPITULO V .................................................................................................................... - 43 -

5.1. PROPUESTA DE UN SISTEMA LOGÍSTICO AL CONTROL DE INVENTARIOS Y

ALMACENAMIENTO PARA EL MEJORAMIENTO DEL MODELO DE NEGOCIOS DE

LA EMPRESA ADEATEL S.A ............................................................................................. - 43 -

5.2. TIPO DE PRODUCTO O SERVICIO QUE COMERCIALIZA ................................ - 43 -

5.3. PROCESOS DE CONTROL DEL INVENTARIO .................................................... - 44 -

5.4. COMPRAS ................................................................................................................. - 44 -

5.5. ALMACENAJE DE LA MERCADERIA .................................................................. - 48 -

5.6. SALIDA DE LA MERCADERIA .............................................................................. - 50 -

5.7. DEVOLUCION DE LA MERCADERIA .................................................................. - 52 -

5.8. DESAROLLO DE LA PROPUESTA A SEGUIR ..................................................... - 53 -

6. CAPITULO VI. CONCLUSIONES Y RECOMENDACIONES ....................................... - 61 -

6.1. CONCLUSIONES...................................................................................................... - 61 -

6.2. RECOMENDACIONES ............................................................................................ - 62 -

7. BIBLIOGRAFÍA ................................................................................................................ - 63 -

ANEXOS ................................................................................................................................... - 64 -

X

ÍNDICE DE FIGURAS

Figura No. 1. Bodegas ...................................................................................................... - 4 -

Figura No. 2. Listado de Productos .................................................................................. - 4 -

Figura No. 3. Organigrama de la Empresa ..................................................................... - 32 -

Figura No. 4. Ingreso anual por la venta de servicios ofertados .................................... - 35 -

Figura No. 5. Ingresos anuales por la venta de productos tecnológicos ......................... - 35 -

Figura No. 6. Fuentes de Ingresos en función de Ingresos por Ventas .......................... - 36 -

Figura No. 7. Certificaciones .......................................................................................... - 37 -

Figura No. 8. Certificaciones .......................................................................................... - 37 -

Figura No. 9. Venta Anual de los productos .................................................................. - 55 -

Figura No. 10. Diagrama de Pareto ................................................................................ - 60 -

ÍNDICE DE TABLAS

Tabla No. 1. Lista de Productos ..................................................................................... - 54 -

Tabla No. 2. Participación de los productos ................................................................... - 55 -

Tabla No. 3. Participación acumulada de Ventas ........................................................... - 56 -

Tabla No. 4. Clasificación del Modelo ABC.................................................................. - 58 -

Tabla No. 5. Clasificación de los valores Acumulados .................................................. - 58 -

Tabla No. 6. Clasificación de los productos ................................................................... - 58 -

ÍNDICE DE DIAGRAMAS

Diagrama No. 1. Proceso de Compras ............................................................................ - 45 -

Diagrama No. 2. Proceso de Compras propuesto ........................................................... - 47 -

Diagrama No. 3. Proceso de Almacenaje ....................................................................... - 48 -

Diagrama No. 4. Proceso de Almacenaje de la Mercadería propuesto .......................... - 49 -

Diagrama No. 5. Proceso Salida de la Mercadería ......................................................... - 50 -

Diagrama No. 6. Proceso de Salida de la Mercadería Propuesto ................................... - 51 -

Diagrama No. 7. Proceso de la devolución de la Mercadería ......................................... - 52 -

Diagrama No. 8. Proceso de la Devolución de Mercadería............................................ - 53 -

- 1 -

CAPITULO I

1.1. ANTECEDENTE DEL CASO A INVEST IGAR

OCHOA JIMENEZ (2012):

Este autor nos indica que los métodos que se realizan sobre el manejo de los

inventarios afectan a varias áreas que existen en la empresa y cada uno de estos

desempeña cierto grado de control sobre los productos.

Todos estos controles que abarcan, desde el procedimiento para desarrollar

presupuestos y pronósticos de venta hasta la operación de un sistema de costo por el

departamento de contabilidad para la determinación de costos de los inventarios,

constituye el sistema de control interno de los inventarios, las funciones generales son:

Planeamiento, Compra, Recepción.

GRANDA LEÓN & RODRÍGUEZ GAYBOR (2013):

Manifiesta que el avance tecnológico masivo para los estudios fotográficos

tradicionales ha causado un gran impacto generando que los productos y servicios que

se comercializan queden obsoletos generando pérdidas y desesperación en los

gerentes. De esta necesidad surge el diseño de un sistema de control basado en el

Método ABC de Gestión de Inventarios con la finalidad de conseguir distribuir de una

forma técnica los recursos destinados a la verificación y control, además de conocer

aquellos inventarios que se está vendiendo más o vendiendo menos o lo que nunca se

vendió.

El sistema actual solo permite saber cuánto y en qué se gastó, pero nos imposibilita

saber si lo que se compra o invierte es lo óptimo, si no se está gastando inútilmente o

si la empresa está preparada para la carencia de inventario.

- 2 -

El Diseño de un sistema de control basado en el Método ABC de gestión de

inventarios, se irá adaptando progresivamente a la organización, al hacer

modificaciones a las estrategias e identificar nuevas metas, procesos y objetivos.

Con el Método ABC de Gestión de inventarios que se diseñó, se consiguió realizar

una categorización de los artículos del Inventario que fue el origen para el

establecimiento de políticas por cada categoría. Con la meta de distribuir de forma

técnica los recursos que posee el estudio fotográfico para el control y utilización de

los Inventarios.

CALDERÓN PACHECO (2014):

Analiza que se debe contar con procedimientos, diagramas de flujo de subprocesos

y una metodología para el adecuado pedido de insumos permite al personal

involucrado en dicha actividad realizarlo de acuerdo a lo establecido por la empresa,

además de tener el control y seguimiento del inventario.

Se propuso un modelo de mapa de procesos, ya que sirve como guía al personal,

poniendo como procesos claves a logística, operaciones y ventas, debido a que en ello

se basa el Core del negocio.

Además, se estableció un diagrama SIPOC, en el cual se estableció los proveedores,

entradas, responsabilidades y el cliente, tanto para la adquisición de materias primas,

productos terminados como para la adquisición de materiales, equipos, repuestos,

suministros y contrataciones de servicios, todo ello para un mejor control en el proceso

de compras.

- 3 -

1.2. PROBLEMATICA

1.2.1. Título de investigación

Propuesta de un sistema logístico al control de inventarios y almacenamiento para el

mejoramiento del modelo de negocios de la empresa Adeatel S.A

1.2.2. Descripción del caso a investigar

Mejorar el control interno del ingreso y salida de la mercadería, creando políticas y

procedimientos de monitoreo y supervisión mediante un modelo logístico. La propuesta de

un modelo logístico debe estar integrado a un proceso donde se debe establecer objetivos,

estrategias relacionadas entres si, con el único fin de garantizar el cumplimiento de sus metas

y el desarrollo empresarial de la organización.

1.2.3. PROBLEMATIZACIÓN

En ADEATEL, se determinó que el problema que tiene la empresa con respecto a los inventarios

que es el manejo incorrecto del registro de inventarios durante el proceso de una venta de equipo o

la compra de algun producto que adquiere la organización Adeatel.

En la actualidad la empresa ADEATEL mantiene un sistema informatico denominado ABAGO,

en el cual se tiene 4 bodegas distintas donde cada una se maneja con sus respectivos stoks, pero al

momento de realizar una venta, el personal encargado de facturacion no averigua de que bodega

pertence ese producto.

- 4 -

Figura No. 1. Bodegas

Fuente:Informacion por parte de la empresa Adeatel

Elaborado: Autora.

Ya que el personal directamente factura de la bodega 1 (Almacen Troncal), lo que trae como

consecuencia un problema empresarial ya que no cuenta con una cantidad real de sus inventarios

en sus distintas bodegas.

La mayoría de sus productos se encuentra con un stock en negativos y en otros casos se puede

encontrar un exceso de stock de un producto que ni siquiera se tiene en bodega, viéndose afectado

el Balance General de la Empresa y a la vez esto reduce el flujo de efectivo.

Figura No. 2. Listado de Productos

Fuente:Informacion por parte de la empresa Adeatel

Elaborado: Autora.

- 5 -

Porque no se da de baja en el tiempo prudente un producto lo cual sucede también al momento

de la compra e ingreso de mercaderias al local .

Además, los daños que tiene al tener un mal control de inventarios son un exceso de mercadería

por la lenta rotación, y a la vez puede sufrir esto un deterioro por obsolescencia trayendo como

consecuencia pérdidas para la empresa o por el contrario puede ocurrir el estar desabastecido de

materiales e insumos lo que trae como resultado tardanza en los tiempos de entrega de los trabajos o

proyectos.

1.3. PREGUNTAS DEL PROYECTO DE INVESTIGACIÓN

1.3.1. PREGUNTA GENERAL

¿Cuál es el modelo de inventario que debería utilizar la empresa Adeatel?

1.3.2. PREGUNTA ESPECIFICA

¿Qué actividades o tareas debería mejorar en el proceso de almacenamiento del

control de inventarios la empresa Adeatel?

¿Qué productos o servicios oferta Adeatel?

¿Qué modelos de sistema de inventarios se pueden aplicar para la empresa Adeatel?

¿Cómo determinar un modelo de inventario que sea de gran aporte para la empresa

Adeatel?

1.4. OBJETIVOS DE LA INVESTIGACIÓN

1.4.1. OBJETIVO GENERAL

Determinar el modelo de inventario a utilizar por parte de la empresa

1.4.2. OBJETIVOS ESPECIFICOS

Identificar actividades o tareas que debería mejorar en el proceso de

almacenamiento del control de inventarios para la empresa Adeatel.

Identificar los productos o servicios que cuenta Adeatel

Analizar los modelos de sistema de inventarios que existe para la empresa Adeatel

Determinar el modelo de inventario a implementar por parte de la empresa.

- 6 -

1.5. JUSTIFICACIÓN DE LA INVESTIGACIÓN

Se procederá a la propuesta de un sistema de logístico al control de inventarios y

almacenamiento para el mejoramiento del modelo de negocio en la Empresa ADEATEL,

actualmente se puede afirmar que este negocio se encuentra con un problema de un mal

manejo de inventarios en sus distintas bodegas que no existen una información real de su

mercadería que posee.

El control interno de los inventarios es importante en una empresa ya que es el eje

circulatorio de la organización, el personal deberá registrar y dar de baja correctamente los

productos que son vendidos en un tiempo prudente.

Con esta propuesta se pretende optimizar mejor los recursos de los bienes que posee la

empresa, saber determinar cuánto es la cantidad máxima para poder realizar un pedido, que

procesos debe de realizarse antes de comprar y vender el producto.

Con el único fin de mejorar el nivel de liquidez de la empresa Adeatel.

- 7 -

2. CAPITULO II. MARCO TEORICO

2.1. MARCO TEORICO DE VARIABLES DE INVESTIGACIÓN

2.1.1. DEFINICIÓN DE INVENTARIO

Define Inventario en una compañía comercial. El inventario consta de todos los bienes

propios y disponibles para la venta a los clientes.

El inventario se convierte en efectivo dentro del ciclo operacional de la compañía y, por

consiguiente, se considera como un activo corriente.

En el balance general, el inventario se relaciona inmediatamente después de las cuentas

por cobrar, porque es solo un paso más en la conversación a efectivo luego de los efectos

por cobrar de los clientes. (MEIGS , BETTNER, HAKA, & WILLIANS )

Moya Navarro (1999) Se define:

Un inventario como la acumulación de materiales que posteriormente serán usados

para satisfacer una demanda futura.

La función de la teoría de inventarios consiste en planear y controlar el volumen del

flujo de los materiales en una empresa, desde los proveedores, hasta la entrega a los

consumidores.

En toda compañía existen cuatro funciones principales que deben de trabajar en forma

coordinada. Estas funciones son compras, producción, finanzas y ventas. (pág. 19)

- 8 -

2.1.2. CONTROL DE INVENTARIO

Define como el control de inventario es una herramienta fundamental en la

administración moderna, ya que esta permite a las empresas y organizaciones conocer las

cantidades existentes de productos disponibles para la venta, en un lugar y tiempo

determinado, así como las condiciones de almacenamiento aplicables en las industrias.

(Salcedo, pág. 9)

2.1.3. Objetivos de los Inventarios

Determinar en qué tiempo y cuanto se debe realizar un pedido, mejorando el costo total

de tener inventarios.

Permitiendo satisfacer las necesidades de cada uno de nuestros clientes por lo tanto esta

gestión debe ser controlada y vigilada por el área Operativa. (Moya Navarro, 1999)

2.1.4. TIPOS DE INVENTARIOS

2.1.4.1. INVENTARIO INICIAL

Representa lo realizado al principio del año fiscal, esto refleja los bienes y saldos con lo

que empieza la empresa, antes de que realice alguna adquisición y así en un inventario final

se podrá saber cuánto obtuvo en ganancias o si tuvieron alguna perdida.

2.1.4.2. INVENTARIO FINAL

Se lo realiza al final del año fiscal, esto tiene como objetivo saber con exactitud cuál es

la nueva situación patrimonial de la organización, siempre se lo hace cada 31 de diciembre.

2.1.4.3. INVENTARIO FISICO

Este inventario físico consiste en realizar si quiera una vez al año una toma física de la

mercadería que se encuentra en la empresa que tiene como finalidad demostrar en una

auditora, con exactitud que los registros de los inventarios representen el valor de los activos.

- 9 -

2.1.4.3. INVENTARIO DE PRODUCTOS TERMINADOS

Es aquella empresa industrial que adquiere bienes, que son transformados para después

vender a sus clientes, estos son vendidos como productos elaborados.

2.1.4.4. INVENTARIO EN TRANSITO

Son aquellos que tienen como fin, mantener todas las operaciones entre las empresas y

sus proveedores, mostrando los productos que la empresa ha pedido a su proveedor pero que

todavía no se ha recibido, esto refleja la hora en que el material se demora en trasladarse de

un sector a otro.

2.1.4.5. INVENTARIO DE MATERIALES Y SUMINISTRO

En este tipo de inventario son todos aquellos materiales que forman de un producto que

se fabrica en la empresa, pero no puede ser contabilizado de manera exacta por ser extenso

como son clavos, tornillos, etc.

2.1.4.6. INVENTARIO MATERIA PRMA

Es el inventario donde se encuentra aquellos materiales que intervienen de manera directa

en la fabricación del producto.

2.1.4.7. INVENTARIO DE PRODUCTOS EN PROCESO

Representa todo producto que ya se encuentra en la etapa de fabricación, pero todavía no

logra ser concluido o ser un producto terminado.

2.1.4.8. INVENTARIO EN CONSIGNACIÓN

Este tipo de inventario interviene la mercadería o productos que son parcialmente

prestados.

- 10 -

2.1.4.9. INVENTARIO MAXIMO

Utilizado para saber hasta qué nivel puedo llegar al momento de adquirir una mercadería,

puede depender en algunos de acuerdo a su demanda.

2.1.4.10. INVENTARIO MINIMO

Es el tope mínimo de los materiales que se puede tener en la empresa, esto ayuda a saber

cuándo se debe hacer las respectivas requisiciones de la mercadería.

2.1.4.11. INVENTARIO DISPONIBLE

Es toda mercadería que se encuentra disponible para la venta o la producción.

2.1.4.12. INVENTARIO DE LOTE O TAMAÑO DE LOTE

Estos se piden los materiales por lotes o tamaños grandes, ya que resulta más económico

para la industria.

2.1.4.13. INVENTARIO ESTACIONALES

Estos tipos de inventarios son utilizados para cumplir más las satisfacciones de las

demandas de los clientes de acuerdo a la temporada que se requiera.

2.1.4.14. INVENTARIO DE EXISTENCIAS OBSOLETAS

Son todos los productos, materiales que fueron dados de bajo por encontrarse dañados,

caducados y no pudieron ser vendidos, lo que ocasiona para la empresa perdida. (LOJA,

2015)

- 11 -

2.1.5. MÉTODOS DE COSTEO DE INVENTARIOS

El objetivo fundamental de la contabilidad es la interacción que existe con los inventarios,

es el cálculo adecuado a la utilidad, y si hay una correcta medición ayudara a los estados

financieros y el estado de resultado. (Chambergo Guillermo, 2012)

Los de costeo de productos principalmente son utilizados para poder determinar el costo

residual que se debe asignar al inventario, incluyendo el precio de costo.

Esto se refiere a una identificación utilizando el método que se mas se adapte la empresa

como son: Método Promedio Ponderado, Método PEPS (Primeras entrar y primeras en salir,

Método UEPS (Ultimas en entrar primeras en salir) (Chambergo Guillermo, 2012)

2.1.5.1. METODO PEPS

Son aquellas mercaderías que son las primeras en entrar y son las primeras en salir, hace

referencias a las primeras compras que entran al inventario, son las primeras que se

despachan o venden en la Organización.

Este tipo de método de la valoración de inventarios es emplea para efectos contables ya

que no sirve efectos tributarios

Entonces el costo de los productos, materiales que son respectivamente vendidos se

realiza una base con los precios más antiguos lo que trae como efecto las utilidades

presentadas van a ser artificialmente más altas, aunque los inventarios no vendidos quedan

registrados, en el balance a los precios más actuales. (Reyes Aguilar, 2009)

2.1.5.2. METODO DE UEPS

A través de método de valoración se valúa todo el inventario tomando el precio, más

recientes al que se compró, se actualiza el valor de todo el inventario en base al último

- 12 -

precio. En este método se basa que la última existencia en entrar es la primera en salir,

entonces se trata de que la última compra que ingreso es la primera en salir. En resultado el

costo de ventas quedara registrado por los precios de costos más altos trayendo disminución

para la utilidad y el impuesto a pagar.

El propósito del método UEPS es cargar mayores precios a los productos que se venden y

así disminuir la base para el cálculo del impuesto a la renta, en la mayoría de las empresas

para elaborar sus informes contables se inclinan por el método PEPS o por el Promedio

Ponderado y el método UEPS para la declaración del impuesto a la Renta lo que hay una

diferencia entre lo contable y lo fiscal. (Reyes Aguilar, 2009)

2.1.5.3. METODO PROMEDIO PONDERADO

Se basa este método de valoración encontrar el costo promedio de cada uno de la mercadería

que hay en el inventario final cuando las unidades son idénticas en apariencia, pero no en el

precio de adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios.

Para establecer el precio de costo se toma el valor de los productos del inventario inicial y

se le suman las compras del periodo, después se le dividen por la cantidad de unidades del

inventario inicial más las compradas en el periodo. (Reyes Aguilar, 2009)

2.1.6. DEFINICION DE PRODUCTO

Un producto es un objeto que posee una serie de atributos tanto (tangibles como es la

forma, tamaño el color e intangibles describe a la marca, imagen de la empresa), que es

ofrecido en un mercado con el fin de satisfacer necesidades de los clientes (Muñiz)

2.1.7. LOGISTICA

Se denomina logística a la unión de los conocimientos, acciones y medios que estén

destinados a proveer los recursos necesarios que estén vinculados al momento de realizar

- 13 -

una actividad principal, en la cual consta “Tiempo, forma y el costo más oportuno”

(Fundación Latinoamericana de Altos Estudios )

2.1.8. SISTEMAS LOGÍSTICOS DE INVENTARIOS

2.1.8.1 SISTEMA DE INVENTARIOS ABC

El modelo de costeo ABC se basa en la agrupación en centros de costos que conforman

una serie de valor de los productos y servicios que se dedica la empresa, los más importante

es conocer el historial de costos para obtener el mayor beneficio posible de ellos,

minimizando los factores que no añade valor. Las actividades se relacionan con los procesos

productivos, los que son ordenados de forma secuencial y simultánea. (Gestiopolis)

La aplicación del sistema de costos ABC en una empresa para el control de inventarios

se empieza por la clasificación en grupos de artículos así:

Los artículos "A": son aquellos en los que la empresa tiene la mayor inversión, estos

representan aproximadamente el 10% de los artículos del inventario que absorben el 80%

de la inversión. Estos son los más costosos o los que rotan más lentamente en el inventario.

Los artículos "B": son aquellos que les corresponde la inversión siguiente en términos de

costo. Consisten en el 30% de los artículos que requieren el 15% de la inversión.

Los artículos "C": son aquellos que normalmente en un gran número de artículos

correspondientes a la inversión más pequeña. Consiste aproximadamente del 60% de todos

los artículos del inventario, pero solo el 5% de la inversión de la empresa en inventario.

Aquí los porcentajes mencionados son solo indicativos, ya que varían según el tipo de

sistema. Lo que es realmente importante es el concepto de que el mayor esfuerzo en la

realización de la gestión de inventario debe ser hecho sobre una cantidad pequeña de

materiales, que son los "A" y sobre un porcentaje importante de artículos, que son lo "C";

- 14 -

es aceptable realizar una gestión menos rigurosa y por tanto, más económica. (Fundación

Latinoamericana de Altos Estudios )

2.1.9. SISTEMA DE INVENTARIO JUSTO A TIEMPO (JAT)

MEIGS , BETTNER, HAKA, & WILLIANS:

En años recientes se ha prestado mucha atención al sistema de inventario justo a

tiempo, JAT, en las operaciones de manufactura. La frase “JUSTO A TIEMPO”

generalmente significa que las compras de materias primas y las partes componentes

llegan justo a tiempo para su uso en el proceso manufacturero-frecuentemente, pocas

horas antes del momento para el cual está programado su uso.

Una segunda aplicación del concepto justo a tiempo es la terminación del proceso

manufacturero justo a tiempo para despachar los bienes terminados a los clientes.

Una ventaja del sistema justo a tiempo radica en la reducción de la cantidad de dinero

comprometida en inventarios de materias primas y bienes terminados. Además, la

compañía manufacturera no necesita mantener grandes instalaciones de

almacenamiento de inventarios.

Una desventaja de JAT es que un retraso en la llegada de materiales esenciales puede

detener las operaciones de manufactura. Por consiguiente, la programación JAT de los

materiales que ingresan es factible solamente cuando los proveedores y los sistemas

de transporte son altamente confiables. (pág. 333).

Bravo (1995) Analiza la técnica del Just In Time:

La expresión JUST IN TIME se ha impuesto, incluso, en los países de habla hispana.

Traducida literalmente quiere decir Justo a Tiempo.

- 15 -

Respecto a la técnica JUST in TIME debemos hacer una observación inicial: a pesar

que algunos de estos señalan que esta técnica, por su propia naturaleza y

características, es más adecuadas para las empresas que tienen un alto volumen de

repetición en sus niveles de producción, sus principios generales pueden, también, ser

útiles para las pequeñas empresas. (pág. 128)

2.1.10. SISTEMA DE TARJETAS KAN-BAN:

Bravo (1995):

En el siguiente modelo se denominado sistema de tarjetas, debido a que todo el control

del proceso se lleva en tarjetas que se colocan en los contenedores. Se utiliza dos tipos

de tarjetas:

1. De movimiento: Que controlan y autorizan el retiro de los contenedores en su paso

de un punto de almacenaje a otro (traslado de la sección a otro del proceso de

producción).

2. De producción: Que autorizan y especifican las características que tendrá la

producción que se realizará con el fin de rellenar un contenedor que sustituirá a otro

que allá pasado ya a otro punto de almacenaje (otra sección del proceso).

Este sistema permite, además controlar rápidamente la productividad de los diferentes

centros o secciones de producción, ya que, en lo que se alcanzan bajos niveles de

producción, se producen una acumulación de tarjetas.

Pueden notarse que la implantación del sistema “Kan-Ban” lleva consigo un cambio

profundo en las políticas de producción e inventarios de las empresas, que implica a

todo el proceso productivo a una o más áreas de la producción. (pág. 134)

- 16 -

2.1.11. ENFOQUE “MRP”

Al hablar del enfoque MRP que en ingles significa (Materials requirement, Planing) y en

español quiere decir (Planificación de los requerimientos de materiales).

Bravo (1995):

“Mejorar el proceso productivo como resultado de la planificación correcta de las

funciones de coordinación y control de los materiales y sus correspondientes

movimientos”

“El objetivo es lograr que los materiales necesarios estén disponibles en el momento

que se los necesita, pero sin necesidad de recurrir a la formación de inventarios

excesivamente altos”

Todo el sistema descansa en la capacidad de la empresa para:

1. Realizar una adecuada planificación de las ventas (Basadas en una correcta

previsión de su comportamiento, en la que se indiquen las unidades de productos

de prevén vender en las fechas que se realizara esas ventas.

2. Trasladar esta previsión a una acertada planificación de la producción, con la

indicación de las cantidades de productos terminados que deberán estar

disponibles para poder cumplir la planificación de ventas.

3. Conversión de la planificación de producción en la planificación de los

requerimientos de materiales, con la indicación de los tipos de materiales

necesarios para elaborar los productos terminados incluidos en las previsiones de

ventas y las fechas en que se requerirán dichos materiales. (pág. 135)

- 17 -

2.2. MODELO DE NEGOCIO (CANVAS)

El Canvas de modelo de negocio es un lienzo donde permite modificar sobre la viabilidad

del negocio nuevo o existente, ya que esto ayuda a construir e innovar en los distintos

modelos de negocios.

Business model o modelo de negocio es el modelo con el que una organización crea valor.

A través de una astucia estrategia de desarrollo de la actividad principal, el valor debe

traducirse en consecuencias financieras para la empresa a la altura de la satisfacción del

cliente. (Economia y Empresas en 50 minutos)

El modelo se en nueve módulos en la parte derecha hace hincapié al mercado, todo

aquello aspectos externos como son los entornos de las empresas en el cual está compuesto

por:

Segmento de Mercado

Propuesta de valor

Canales

Relación con clientes

Flujo de Ingresos

Mientras que en la parte izquierda se analiza todo el aspecto interno del negocio existente

o nuevo a implantarse como son:

Recursos Claves

Actividades Claves

Asociaciones Claves

Estructura de Costes

- 18 -

2.2.1. SEGMENTO DE CLIENTES

Se define los diferentes grupos de entidades o personas a lo que se dirige una organización

que desea alcanzar y servir, es decir los clientes son el centro de cualquier modelo de

negocio.

Porque todo tipo de empresa, de servicio, industrial, comercial sea pública o privada

necesita de clientes para poder subsistir durante mucho tiempo y es posible aumentar la

satisfacción de nuestros consumidores agrupándoles en varios segmentos con necesidades,

atributos comunes o comportamientos.

Por ello el negocio debe escoger con una buena decisión fundamentada a que segmento

de mercado se va a dedicar para poder diseñar un modelo de negocio de acuerdo a las

necesidades que mantiene el cliente. (Osterwalder & Pigneur)

Existen diferentes segmentos de mercados como son:

Mercado de masas

Aquel que se concentra en el público en general no distinguen segmento de mercado este

tipo de modelo es habitual en el sector de la electrónica de gran consumo.

Nicho de mercado

Está orientado a segmentos específicos son frecuentes este modelo en la relación

proveedor-cliente, que se adapta a los requisitos de una fracción del mercado, por ejemplo,

de muchos fabricantes de piezas de vehículos que depende de gran medida de los principales

productores de autos.

- 19 -

Mercado Segmentado

Es cuando un negocio cuanta con distintos segmentos de mercados con necesidades y

problemas ligeramente diferentes.

Mercadeo diversificado

Hace referencia a un modelo de negocio donde una empresa muy variada, cuenta con dos

segmentos de mercado que no están relacionados y que presentan necesidades y problemas

muy diferentes.

Mercado multilaterales

Se dirige a dos o más segmentos de mercados independientes como son las tarjetas de

crédito que necesitan de una gran base de datos y esto a la vez una gran base de comercios

que acepte sus tarjetas.

2.2.2. PROPUESTA DE VALOR

Es una estrategia empresarial donde se crea valor para un segmento de mercado

determinado analizando un conjunto de productos o servicios, los cuales hay dos tipos de

valores los que son cualitativos y cuantitativos.

Cualitativos son los encargados del diseño, la experiencia del cliente.

Cuantitativos es el precio, la velocidad del servicio.

Tiene como propósito solucionar una problemática para poder satisfacer al cliente, la

propuesta de valor constituye una serie de ventajas para el cliente, ya que algunas ideas

resultan innovadoras y sobre pasan las expectativas de los clientes y ofrecen una oferta

- 20 -

nueva, mientras que otras propuestas tienden a tener similitud entre sí, lo que único que le

diferencia será su valor agregado.

A continuación, se detallará algunos elementos que pueden contribuir a la creación de

valor de algún producto o servicio, en beneficio del cliente.

Novedad

Creación de un producto o servicio que sean una idea nueva y que el cliente perciba que

nunca había ese producto, este tipo de valor está relacionado con la tecnología.

Mejora del rendimiento

Cada vez perfeccionar el producto o el servicio que se ofrece para poder añadir un plus

en valor agregado.

(Osterwalder & Pigneur) Analiza ciertas preguntas para poder mejorar la estrategia

empresarial del producto que se ofrece:

¿Qué valor proporcionamos a nuestros clientes?

¿Qué problema de nuestros clientes ayudamos a solucionar

¿Qué necesidades de los clientes satisfacemos?

¿Qué paquete de productos o servicios ofrecemos a cada segmento de mercado?

Personalización

Saber personalizar el producto o servicio que se ofrece a los clientes, esto servirá para

diferenciar de la competencia que se tiene similitud con el bien que se ofrece, a través de

este elemento se aprovecha además las economías de escala.

- 21 -

El trabajo, hecho

En este punto se puede crear una propuesta en valor en el servicio que ofrece una persona

por realizar algún trabajo determinado.

Diseño

Es una parte esencial de la propuesta de valor ya que en un producto se resalta por la

calidad de sus diseños, ya que esto es un factor muy importante más en el campo de la moda

y la electrónica porque los clientes en su mayoría adquieren productos por su diseño

Marca

Es un gran influyente al momento de realizar una compra, en algunos clientes pueden

encontrar la propuesta de valor en la marca, por más sencillo que se encuentre el producto

la marca va a predominar en sus compras ya sea por su estatus social.

Precio

En algunas empresas ofrecen similares propuestas de valor, pero con diferenciación de

un precio inferior para lograr satisfacer las necesidades de los clientes con un bajo nivel

económico.

Comodidad/Utilidad

Transformar las cosas para que resulten más prácticas y fáciles para poder generar una

propuesta de valor para el cliente y así convertir la vida del cliente se torne más accesible al

momento de adquirir un bien.

- 22 -

2.2.3. CANALES

En este punto se analizará la comunicación que existe la empresa con los distintos

segmentos de mercado a quien ofrece, para saber qué tipo de canales de comunicación existe

en el negocio para poder llegar con facilidad a los clientes con los productos. Los canales

propios pueden ser directos, en las compañías que cuenta con un equipo comercial interno,

mientras que los canales de socios son indirectos cuando cuenta con empresa gestionada por

la empresa.

A través de la comunicación, distribución y venta se establece un contacto directo con el

cliente, los canales de información cumplen cinco fases distintas según (Osterwalder &

Pigneur):

Dar a conocer a los clientes los productos y servicios de una empresa.

Ayudar a los clientes a evaluar la propuesta de valor de una empresa.

Permitir que los clientes compren productos y servicios específicos.

Proporcionar a los clientes una propuesta de valor.

Ofrecer a los clientes un servicio de atención posventa.

2.2.4. RELACION CON CLIENTE

Describe que tipo de relación existe entre la empresa y el cliente, en gran parte depende

de la experiencia global del cliente, aunque cada empresa debe establecer qué tipo de

relación personal o automatizada, debe tener con los diferentes segmentos de mercados,

puede estar basado en fundamentos como la fidelización que tiene el cliente con la empresa,

estimulación de las ventas, o captación de clientes.

- 23 -

Se detallará algunas categorías que las empresas pueden emplear de acuerdo al tipo de

segmento.

Asistencia personal

Representa la comunicación que existe entre personal que labora para la empresa y el

cliente ya sea durante un proceso de venta.

Asistencia personal asistida

En la relación con el cliente existe la asistencia personal asistida, hace referencia al

servicio de atención al cliente, personalizada donde hay un trato más profundo de

conversación entre el cliente y la empresa.

Autoservicios

El tipo de relación que mantiene la empresa no es directo con el cliente, sino que limita

a proporcionar todos los medios necesarios para que los clientes puedan servirse ellos

mismos.

Servicios automáticos

Es un proceso automático de comunicación que existe con los perfiles personales en línea

a los clientes de acceso a servicios personalizados, estos reconocen a los clientes y sus

características que poseen para poder ofrecer alguna información que desean.

2.2.5. FUENTE DE INGRESOS

En este módulo es el flujo de ingreso que tiene la empresa en los distintos segmentos de

mercado ya que es la fuente principal de ingresos para el negocio.

Cada fuente de ingreso puede tener un mecanismo de fijación de precios diferentes,

cuenta con dos tipos de fuentes de ingresos:

- 24 -

Ingresos por transacciones derivados de pagos puntuales de clientes

Ingresos recurrentes derivados de pagos periódicos por un servicio post venta de

atención al cliente.

Existen varias formas de generar ingresos en un negocio:

Ventas de activos

Son aquellos ingresos que se realizan por la venta de un producto tangible, actualmente

se está manejando la venta de los derechos de la propiedad como es el caso de la empresa

Amazon lo realizan a través del internet.

Cuota por uso

En esta fuente de ingreso es mediante el uso que haga el cliente del bien o del servicio

que se le presta, tal es el caso de las compañías de celulares cuanto mayor utiliza, más debe

realizar su pago.

Cuota de suscripción

Este tipo de método es cuando las personas pagan para acceder a un servicio por un

tiempo límite como son en el caso de los gimnasios que venden suscripciones de forma

mensual o anual a sus clientes, con el beneficio de acceder a las instalaciones del gimnasio.

Alquiler

En esta fuente de ingreso se puede prestar un bien o un servicio a cambio de esto tiene

que cancelar un valor por consumir un activo durante un tiempo determinado. En el caso de

las empresas que se dedican por el alquiler de casas.

- 25 -

Publicidad

Son los ingresos por cuotas de publicidad de un bien, servicio o marca determinada que

presta la empresa para realizar su respectiva publicidad, ejemplo Facebook incorpora

ingresos por la publicidad que realizan de diferentes negocios.

2.2.6. RECURSOS CLAVES

Constituyen a los activos de la empresa y apoyan para garantizar la actividad económica

de la propuesta de valor, los recursos claves pueden ser físicos, económicos, intelectuales o

humanos. Además, la empresa puede alquilarlos, tenerlo en propiedad u obtener de socios

claves. En algunas empresas se concentrará en aprovechar el tamaño máximo de su equipo

como es el personal que labora.

En otras empresas como las que son de informática se concentrarán más en los recursos

materiales como son sus procesadores que les ayudara a reforzar su propuesta de valor.

(Economia y Empresas en 50 minutos)

Los recursos claves pueden dividirse en las siguientes categorías según (Osterwalder &

Pigneur):

Físicos. - son todos aquellos recursos físicos como son los activos, edifico,

vehículos, maquinarias, que forman parte del modelo de negocio.

Intelectuales. - referente a las marcas, información privada, derechos de autor, dase

de datos de clientes son muy importantes en un negocio que ya se encuentran

consolidado. Muchas empresas hoy en día el factor importante es la marca, venta de

patentes.

- 26 -

Humanos. - el recurso humano es muy importante en cualquier empresa, aunque en

otras no, el talento humano es muy indispensable en distinto negocio que sea ya que

tiene un alto nivel de conocimiento.

Económicos. - en otras empresas el recurso más importante es el dinero en efectivo,

créditos, cartera de acciones.

2.2.7. ACTIVIDADES CLAVES

Estas actividades son las acciones más importantes que debe emprender una empresa para

tener éxito y que su modelo de negocio funcione ya al igual que los recursos claves son

necesarios para crear y ofrecer una propuesta de valor para poder llegar a cada segmento y

tener una relación con el cliente. La actividad clave del fabricante de software Microsoft es

el desarrollo del software, mientras que para el fabricante de la marca Dell es la gestión de

la cadena de suministro que tiene en su modelo de negocio.

Las actividades claves se dividen en las siguientes categorías

Producción

Esta actividad predomina en las empresas industriales, ya que está relacionado con la

fabricación, el diseño y la entrega de un producto, puede ser en grandes cantidades o con

una calidad superior.

Resolución de problemas

Está diseñado para buscar soluciones a los problemas individuales de cada uno de los

clientes como son el trabajo de los hospitales, consultorios jurídicos que exigen que su

actividad debe estar en una continua formación.

- 27 -

Plataforma

Entre las actividades de plataforma se encuentra la prestación de servicios y la promoción

de plataformas, es un recurso clave para cubrir la necesidad del cliente tal es el caso del

modelo de negocio que tiene Visa requiere actividades relacionadas con la plataforma de

transacciones de la tarjeta de crédito para comercios, clientes y bancos.

2.2.8. ASOCIACIONES CLAVE

En este módulo representa a la red de socios y proveedores que contribuyen al correcto

funcionamiento del modelo de negocio. Para saber quiénes son los socios, cuáles son los

proveedores clave del negocio, saber que actividades desarrollan los aliados.

Porque al momento de crear alianzas ayudar a optimizar, reducir riesgos existen cuatro

tipos de asociaciones;

Alianzas estratégicas entre empresas no competidoras

Competición de asociaciones entre empresas competidoras

Crear negocios nuevos

Relación de clientes.

Tres motivaciones para establecer asociaciones o alianzas:

Optimización y economía de escala

Ayuda a establecer asociaciones para la reducción de costes y es habitual que impliquen

una infraestructura de recursos compartidos.

La forma más básica es entre proveedor y cliente optimizando la asignación de los

recursos y actividades.

- 28 -

Reducción de riesgos e incertidumbre

Al momento de realizar una asociación o crean una alianza estratégica, ayuda mitigar

riesgos en un entorno competitivo donde se encontraba incertidumbre

Compra de determinados recursos y actividades

Hay empresas que en el presente cuentan con todos los recursos necesarios o realizan

todas las actividades especificadas en su modelo de negocio. En ocasiones en algunas

empresas recurren a otras organizaciones para obtener determinados beneficios para poder

aumentar su capacidad.

2.2.9. ESTRUCTURA DE COSTES

En este módulo analiza todos los costos que generará para la puesta en marcha del

negocio, además a través de este módulo se podrá saber cuáles son los recursos claves más

costoso ya que describe los gastos que incurre al trabajar con un modelo del negocio.

Tanto la creación y la entrega de valor como el mantenimiento de las relaciones con los

clientes o a generación de ingresos que tiene un coste. Esto se determina a través de los

recursos claves, las actividades claves y las asociaciones claves se podrá calcular la

estructura de coste, las características que interviene en este módulo son; Costes fijos, Costos

variables, Economías de escala, Economía de campo. Existen dos clases de estructura de

coste:

Según costes

El objetivo es recortar gastos en donde sea posible con una propuesta de valor de muy

bajo precio, el máximo uso de los sistemas automáticos.

- 29 -

Según valor

En este punto hay empresas que no considera prioridad el costo si no que ellos buscan en

centrarse en la creación de valor del modelo de negocio. Los hoteles de lujo con hermosas

instalaciones y exclusivos servicios pertenecen a esta categoría.

- 30 -

3. CAPITULO III MARCO DE REFERENCIA

3.1. SITUACION GENERAL DE LA EMPRESA

3.1.1. ANTECEDENTES DE LA EMPRESA ADEATEL

Adeatel fue fundada en el 2004 como un proveedor de productos de telecomunicaciones,

que crece rápidamente hasta convertirse en líder de este tipo de soluciones. Mantiene en la

actualidad representaciones en Guayaquil y operaciones a Nivel Nacional.

Cuenta con un equipo profesional que constituye el mayor activo, un personal

comprometido y en formación constante. Son cada vez más las empresas que confían sus

decisiones tecnológicas.

Porque, hoy más que nunca, las redes de telecomunicaciones constituyen el centro mismo

de la operatividad de los negocios y tanto las pequeñas como las medianas empresas no

pueden darse el lujo de fallar.

Guayaquil, Enero 2013. Adeatel S.A anunció hoy que ha logrado Certificación Select de

Cisco (Marca de Routers). La Certificación Select de Cisco reconoce a los socios del canal

de reventa que se centran en satisfacer las necesidades tecnológicas de las pequeñas y

medianas empresas.

Para obtener Certificación Select, Adeatel S.A cumplió los requisitos de formación y un

examen para el Cisco Small Business Specialization (Especialización en pequeñas

empresas). Adeatel S.A también cumplió con el personal, la formación y los requisitos de

apoyo post-venta establecido por la marca Cisco.

El Programa de Canal de Cisco proporciona un marco para los socios de canal para

construir las habilidades de Cisco (Marca de Routers) necesarios para ofrecer soluciones a

- 31 -

los clientes finales en aspectos de ventas y técnicos. A través de especializaciones y

certificaciones del programa.

Cisco reconoce la experiencia de un canal en el despliegue de soluciones basadas en

tecnologías y servicios de Cisco avanzadas.

Usando un proceso de auditoría de terceros, el programa valida títulos de socios de canal

tales como habilidades de tecnología, las mejores prácticas de negocio, la satisfacción del

cliente y capacidades de soporte preventa y postventa - factores críticos para los clientes.

3.1.2. VALORES CORPORATIVOS

Creatividad e innovación

Trabajo de calidad en equipo

Ética, trato transparente y honestidad

La prioridad es el cliente

3.1.3. MISION

Implementar tecnología innovadora a más personas y empresas.

3.1.4. VISION

Ser una empresa a nivel nacional comprometida en brindar soluciones tecnologicas,

buscando mejora continua e innovacion con responsabilidad y trabajo en equipo.

- 32 -

3.1.5. ORGANIGRAMA DE LA EMPRESA

Figura No. 3. Organigrama de la Empresa

Fuente:Informacion por parte de la empresa Adeatel Elaborado: Autora.

Mario Crespo Cuesta

GERENTE GENERAL

Fernando Astudillo

GERENTE DE PROYECTOS

Tecnicos de Proyectos

Jorge Lara

Camilo Viscarra

Francisco Crespo

GERENTE DE SERVICIO DE INTERNET

Sevicio Tecnico

Omar Ordoñez

Tecnico de Mantenimiento

Rafael Pino

Tecnicos de Guardia

Danilo Guagua

Andrees Cordova

Mariana Campoverde

GERENTE ADMINISTRATIVO

FINACIERO

Jacqueline Guaylla

CONTABILIDAD

Jesus Sanchez

VENTAS

Mayra Delgado

COBRANZA

Patricia Cuesta

CAJERA

Mario Crespo

GERENTE AREA OPERATIVA

Francisco Crespo

COMPRAS

Mario Crespo

BODEGA

Julio Cabeza de Vaca

SUBGERENTE

- 33 -

3.2. MODELO DE NEGOCIO EN LA EMPRESA ADEATEL

En este modelo negocio se describira toda la forma en que la empresa ADEATEL crea,

entrega y captura valor. Lo que permitira orientar e identificar como está compuesto el modelo

de negocio en esta organización. A continuacion se detallará cada unos de los nuevos puntos

que esta conformado en modelo CANVAS.

3.2.1. Segmento de Mercado

Los clientes actuales que tiene esta empresa está formado por:

Segmento de Venta de Productos Tecnológicos

Instituciones Educativas

Empresas Publica y Privadas

Estudiantes

3.2.2. Propuesta de valor

El valor que está ofreciendo la empresa es brindar al cliente confianza al momento de

adquirir un producto, además de ser el único local en La Troncal, que se dedica a la distribución

de productos en las más alta tecnología y de reconocidas marcas como son APC, Cisco,

Siemon, Bosch, además la empresa tiene un sistema de registro CRM donde tiene todo el

historial de los clientes que realizan sus compras en ADEATEL, a través del Crm se puede

identificar algún problema que tiene el cliente con el producto, el negocio ofrece servicio de

mantenimiento de aquellos bienes que fueron adquiridos en la empresa.

3.2.3. Canales

La empresa ADEATEL cuenta con dos canales de comunicarse con el cliente, primero

cuenta con su canal propio donde tiene a con una página web a través de este medio el cliente

puede conocer los productos que ofrece la empresa y puede interactuar con este medio ya tiene

- 34 -

un blog que está al servicio del consumidor. Además, tiene creado su cuenta en el Facebook

donde se ofrece las principales promociones que existen.

El otro canal indirecto que tiene es a través de medios de comunicación como es la cuña

publicitaria que se transmite mediante la Radio estelar del Cantón La Troncal.

3.2.4. Relación con clientes

Se ha establecido una comunicación muy cercana con el cliente ya que ellos son los

potenciales consumidores, la organización cuenta con un departamento de servicio al cliente

de puede conversar sus inquietudes de manera directa, el técnico esta con la responsabilidad de

solucionar cualquier tipo de inconveniente que presente el cliente, Adeatel en la actualidad

implementó técnicos de guardias para solucionar dificultades, en el caso de existir algún

problema pasado de las 5:00pm hasta las 22:00pm incluso días feriados. Con el fin de ofrecer

bienestar y seguridad al cliente.

Este negocio tiene un convenio interinstitucional con la Cooperativa Jardín Azuayo, para

los clientes que son parte de la empresa ADEATEL, esta cooperativa ofrece créditos con

facilidad para aquellas personas que desean comprar un artículo en Adeatel.

3.2.5. Flujo de Ingresos

Las principales fuentes de ingresos corresponden a dos fuentes muy importantes que tiene

la empresa como es la venta por servicios y la venta de productos tecnológicos o de

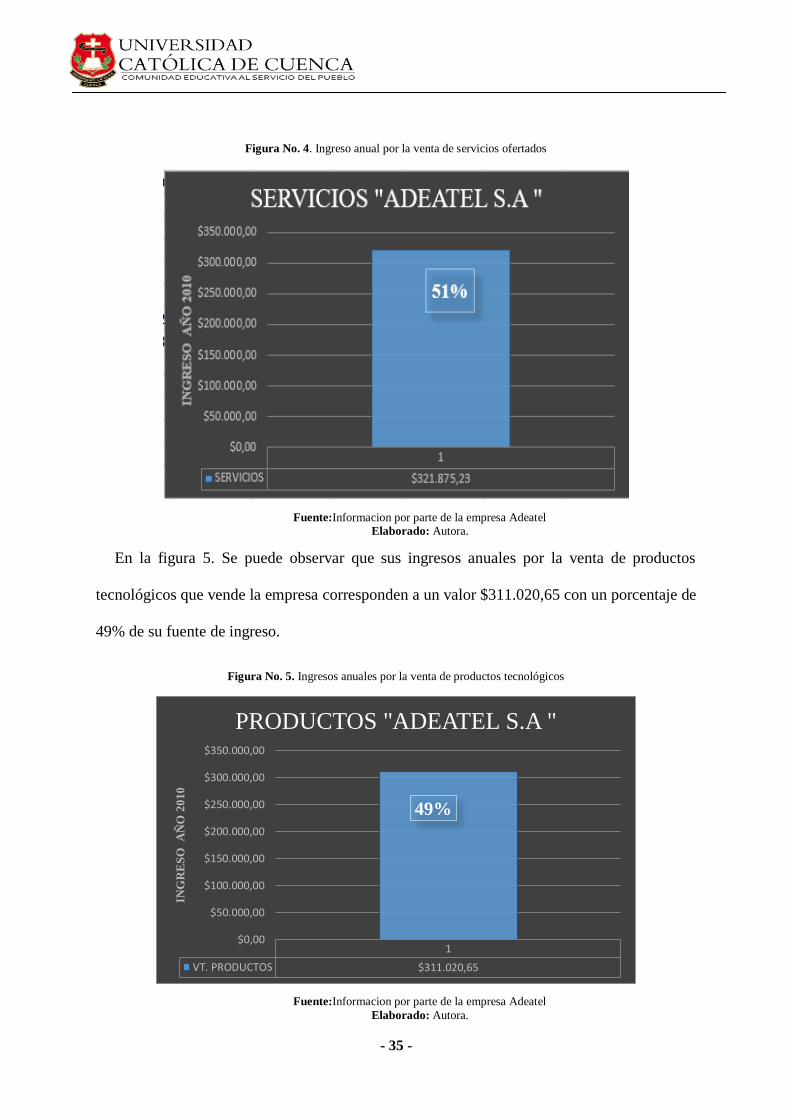

telecomunicaciones que ofrece Adeatel S.A. En la figura 4. Se detalle que tiene un ingreso

anual por la venta de servicios que ofrece, con una cantidad de $321.875,23 que corresponde

al 51% de sus ingresos, siendo este la mayor fuente de ingreso que tiene este negocio.

- 35 -

Figura No. 4. Ingreso anual por la venta de servicios ofertados

Fuente:Informacion por parte de la empresa Adeatel

Elaborado: Autora.

En la figura 5. Se puede observar que sus ingresos anuales por la venta de productos

tecnológicos que vende la empresa corresponden a un valor $311.020,65 con un porcentaje de

49% de su fuente de ingreso.

Figura No. 5. Ingresos anuales por la venta de productos tecnológicos

Fuente:Informacion por parte de la empresa Adeatel

Elaborado: Autora.

1

VT. PRODUCTOS $311.020,65

49%

$0,00

$50.000,00

$100.000,00

$150.000,00

$200.000,00

$250.000,00

$300.000,00

$350.000,00

ING

RE

SO

A

ÑO

20

10

PRODUCTOS "ADEATEL S.A "

- 36 -

En la figura 6, se detallará la presencia de las fuentes de ingresos que tiene esta institución

con respectos a ingresos por ventas.

Figura No. 6. Fuentes de Ingresos en función de Ingresos por Ventas

Fuente:Informacion por parte de la empresa Adeatel

Elaborado: Autora.

3.2.6. Recursos Claves

Son los activos que ayudan a la actividad economía que posee Adeatel los recursos que tiene

la empresa son:

Físico: Edificio propio, Vehículos, Bodegas propias.

Intelectual: Autorización de licencias con certificaciones de Cisco, Bosch, Siemon, Apc

$305.000,00

$310.000,00

$315.000,00

$320.000,00

$325.000,00

SERVICIOS VT. PRODUCTOS

51%

49%

TOTAL INGRESO "ADEATEL S.A" 2010

- 37 -

Figura No. 7. Certificaciones

Fuente:Informacion por parte de la empresa Adeatel

Elaborado: Autora.

Figura No. 8. Certificaciones

Fuente:Informacion por parte de la empresa Adeatel

Elaborado: Autora.

Humanos: Es todo el personal que labora en la empresa, como son los trabajadores del área

operativa, área de ventas, área de financiero, área de proyectos y servicios.

Económico: los ingresos económicos por la venta de servicios y la venta de productos.

- 38 -

3.2.7. Actividades Claves

La administración de la empresa siempre se encuentra a la vanguardia de las altas

tecnologías para poder ofrecer un servicio de calidad a la ciudadanía, buscando certificaciones

de marcas reconocidas y así poder obtener productos a buen precio.

Asesoramiento en ventas: el personal se encuentra capacitado para indicar al cliente los

beneficios que ofrece el producto al ser comprado.

3.2.8. Asociaciones Claves

Proveedores. La empresa tiene proveedores nacionales que son: Intcomex, siglo XXI,

ZC Mayorista

Proveedores extranjeros contamos con Andiwireless, Amazon, Winncom, Ingram

Micro.

Clientes: están los más potenciales que son: Banariego, Advicom, Asociación Sin

Fronteras, Cnel, Seguros Sucre, Comercial Arcos.

3.2.9. Estructura de Costes

Compras de Licencias

Adquisición de mercadería para el almacén de la Troncal

Pago de sueldos al personal de Adeatel

Capacitación al personal

IDEPRO

Amortización de prestamos

Coop. Jardín Azuayo

Servicios básicos

Luz (Centro Sur)

Teléfono (CNT)

- 39 -

4. CAPITULO IV METODOLOGIA DE LA INVESTIGACIÓN

4.1. TIPO Y DISEÑO DE INVESTIGACIÓN

Para poder realizar el siguiente estudio de caso se realizará un estudio cualitativo para poder

entender el funcionamiento y las actividades que se desarrolla en el inventario que se maneja

en la empresa Adeatel S.A

Con este estudio se busca planear el proceso de aplicación del método ABC, con el fin de

mejorar la existencia del inventario, tener una mayor visión de los productos que se encuentran

en la empresa, mejorando la clasificación de cada uno de los productos.

Además, se desea mejorar los procesos de compra y venta de cada mercadería que ingresa

y sale de ADEATEL S.A

4.2. UNIDAD DE ANALISIS

El trabajo del estudio de investigación se desarrollará en la empresa ADEATEL, ubicada en

el Cantan La Troncal ya que esta empresa en la actualidad tiene ciertas falencias al momento

de tener el valor real de sus inventarios.

Por tal motivo se pretende proponer a dicha empresa un sistema de control y

almacenamiento de sus inventarios.

En el cual se enfocará en el área operativa de la empresa analizando las existencias de la

bodega 1 “Almacén Troncal” y el manejo del proceso desde la Adquisición de la mercadería

hasta el proceso de Salida de la mercadería de la bodega nº1.

Lo cual se realizará encuesta o entrevistas al Gerente y personal encargado del área operativa

para poder determinar con exactitud detalles relevantes para el estudio del control de inventario

y poder realizar la propuesta a la empresa Adeatel.

- 40 -

4.3. POBLACIÓN Y MUESTRA

4.3.1. POBLACIÓN

En este punto se detallará que se estudiara el stock de la bodega 1 que tiene la denominación

en el sistema informático Abago de “ALMACÉN TRONCAL” que cuenta con 169 productos

en stock.

4.3.2. MUESTRA

Para poder determinar el problema que tiene Adeatel con el tema de inventarios se estudiara

los procedimientos que maneja al momento de:

Compra de la mercadería

Almacenaje de la mercadería

Salida de la mercadería

Devolución de la mercadería

4.4. DEFINICIÓN CONCEPTUAL Y OPERACIONAL DE VARIABLES DE LA

INVESTIGACIÓN

Para desarrollar la investigación de una manera más óptima se explicará a continuación

aquellos conceptos que se considera de mayor relevancia y se encuentra constituido por la

variable dependiente, la variable independiente.

4.4.1. Variable Dependiente.

Se considera como variable independiente al “Modelo de negocios de la empresa Adeatel”

4.4.2. Variable Independiente.

Propuesta de un sistema logístico al control de inventario y almacenamiento.

- 41 -

4.5. ESTRATEGIA DE APLICACIÓN

Procesos del área Operativa

Realizar una visita Insitu al Área Operativa, para poder describir los procesos que tiene

actualmente al momento de:

Compra de la mercadería

Almacenaje de la mercadería

Salida de la mercadería

Devolución de la mercadería

Tipo de Productos o servicios presta Adeatel

Se acudirá al modelo negocios Canvas para determinar el tipo de producto o servicio

que la empresa ofrece en el mercado del Cantón La Troncal.

Modelo de Inventario que existen

Se acudirá al capítulo 2 donde se analizara cada uno de los distintos modelos de

inventarios que existe para la empresa.

Determinar el modelo de inventario

Proponer el modelo más idóneo para la empresa Adeatel, a través de los modelos

existentes.

- 42 -

FORMATO DE LA VISITA INSITU APLICADA EN EL AREA OPERATIVA

UNIVERSIDAD CATÓLICA DE CUENCA EXTENTENSION SAN PABLO LA TRONCAL

EMPRESA O ENTIDAD Empresa de Telecomunicación “ADEATEL SA”

TIPO Entrevista

CARGO: Jefe de Bodega

ENTREVISTA:

Nº PREGUNTAS

1 ¿Existe en la empresa Adeatel un tipo de control para la entrada y salida del

inventario, y de ser así cuál es su funcionamiento?

2 ¿Existen algún método de evaluación de inventarios y cuál es?

3 ¿Qué tipo de Producto o servicio ofrece la empresa Adeatel S.A?

4 ¿Se encuentra establecido algún tipo de flujograma para realizar el proceso de

compra, ventas de la mercadería que ingresa y sale de la empresa?

5 ¿Se realizan inspecciones para detectar si el personal de venta se encuentra

facturando los productos correctamente?

6 ¿Es confiable el procedimiento utilizado para el registro de los ingresos y egresos

en Adeatel?

7 ¿Cada que tiempo se realiza un arqueo de Inventario o un check list, para verificar

si se encuentra cuadrado el inventario?

8 En el caso de haber descuadres entre el inventario físico y el inventario permanente,

realizan su debida búsqueda para saber en dónde se encuentra el producto

9 ¿Cuándo realizan ajustes de inventarios, estos son autorizados?

10 ¿Qué productos son los más representativos para la empresa Adeatel?

11 ¿Las existencias almacenadas en la Bodega 1, se encuentran debidamente

ordenadas de tal manera ayude al recuento y a la manipulación?

- 43 -

5. CAPITULO V

5.1. PROPUESTA DE UN SISTEMA LOGÍSTICO AL CONTROL DE INVENTARIOS

Y ALMACENAMIENTO PARA EL MEJORAMIENTO DEL MODELO DE

NEGOCIOS DE LA EMPRESA ADEATEL S.A

La empresa Adeatel dedicada a la venta de productos tecnológicos, en el Cantón La Troncal

mediante las entrevistas realizadas tanto al gerente y algunos trabajadores del área operativa se

detectó algunos errores que tiene al momento de realizar procedimientos de compra,

almacenaje, salida y devolución de la mercadería, además el gerente manifestó que la empresa

carece de un tipo de control de la mercadería y el único mecanismo que se utiliza en la dicha

organización es solo el registro el sistema informático contable donde se registra los ingresos

de la mercadería que luego son posteriormente destinados a la venta.

Se constató que hay productos que ya se encuentran destinados para la venta se encuentra

en el Anexo 1, pero que no se encuentran registrados el stock en el sistema informático contable

ya que el personal evade algunos procedimientos al momento de recibir la mercadería. Por ello

la ausencia de precios de venta y falta de codificación.

Con la propuesta de un sistema logístico para el control del inventario, se pretende mejorar

la clasificación de la mercadería que se está disponible para la venta, además se mejorará los

procesos de compra y venta del inventario.

5.2. TIPO DE PRODUCTO O SERVICIO QUE COMERCIALIZA

La empresa Adeatel es un negocio familiar que realiza dos tipos de actividades: el primero

como proveedor de servicios de telecomunicaciones, el segundo por la venta de productos

tecnológicos.

- 44 -

En el presente trabajo de investigación se dedicará al estudio del inventario es decir solo se

estudiará aquellos productos tecnológicos que son destinados para la venta. Ver tabla 1.

Con respecto al área de estudio se procederá al análisis de la bodega principal de la empresa,

como es la Bod 1 (Bodega Almacén) que se encarga de la venta de los productos y el manejo

de procesos relacionados al control de inventarios.

5.3. PROCESOS DE CONTROL DEL INVENTARIO

Durante el tiempo que lleva desempeñando Adeatel, ha venido presentando un mal control

de procedimientos de los inventarios, ya que a través del manejo de la mercadería interviene

varios procesos como son: el área operativa y el área de ventas a continuación se detallara los

métodos que mantiene para el ingreso y salida de la mercadería, con sus respectivos

flujogramas para identificar cuáles son los procesos que tiene la empresa.

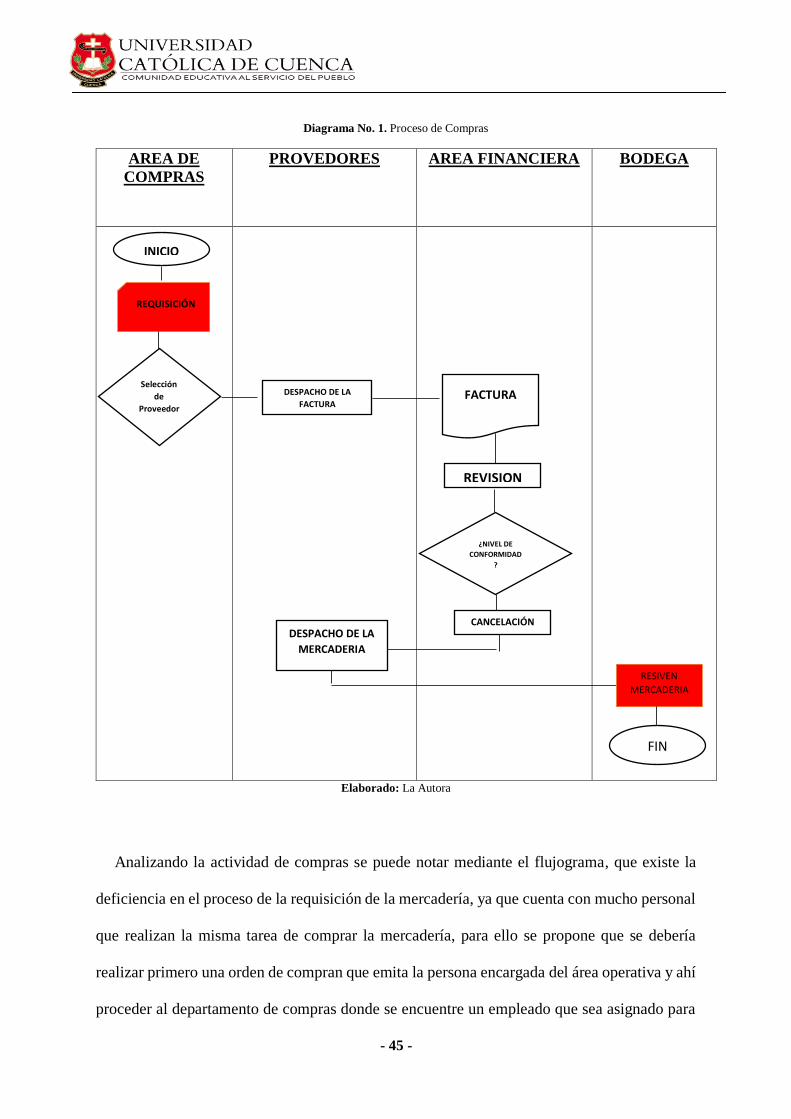

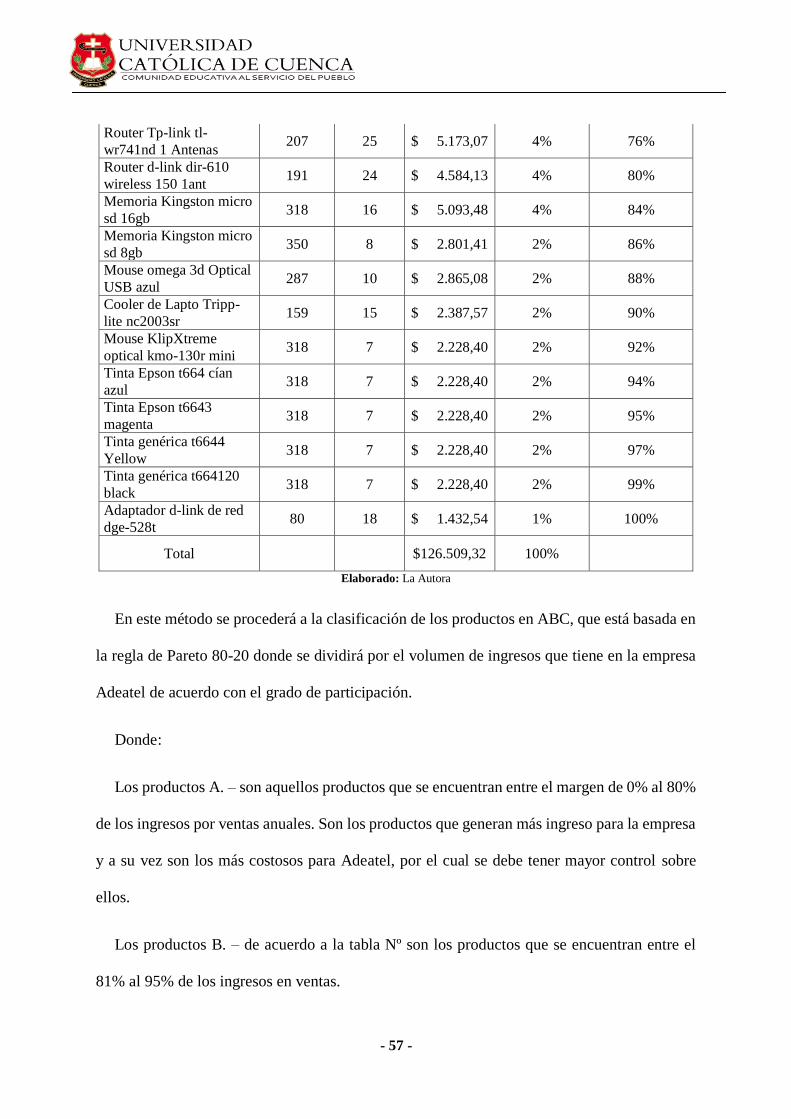

5.4. COMPRAS

En la actividad de compras se realizan las adquisiciones de la mercadería necesaria que son

destinados posteriormente para la venta.

En esta área de compras se pudo constatar que ciertos procedimientos habituales que ellos

manejan son incorrectos, ya que en la empresa existen muchos personales que interviene al

momento de realizar una compra, lo que trae inconsistencias al momento de registrar o recibir

la mercadería, se detallara el flujograma que existe en Adeatel en el momento una compra.

- 45 -