exercicis 1997 - 2015 sindicatura de comptes · castelló interior, sagunt. lot 2: zona 2...

TRANSCRIPT

Sindicatura de

Comptes

Exercicis 1997 - 2015

Auditoria operativa de l’explotació en règim

de concessió administrativa del servei públic

d’Inspecció Tècnica de Vehicles a la

Comunitat Valenciana

AUDITORIA OPERATIVA DE L’EXPLOTACIÓ EN RÈGIM DE CONCESSIÓ ADMINISTRATIVA DEL SERVEI PÚBLIC D’INSPECCIÓ TÈCNICA DE VEHICLES A LA COMUNITAT VALENCIANA

EXERCICIS 1997-2015

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

2

ÍNDEX Pàgina

1. CONCEPTES CLAU I FETS RELLEVANTS 5

2. OBJECTIUS I ABAST DE L’AUDITORIA 6

3. CONCLUSIONS 11

4. RECOMANACIONS 24

APÈNDIX 1. Evolució de l’activitat de la inspecció tècnica de vehicles. Fites més representatives. Característiques bàsiques de la concessió administrativa del servei públic d’ITV a la Comunitat Valenciana 26

APÈNDIX 2. Enfocament metodològic 37

APÈNDIX 3. Observacions sobre els principis d’eficiència, eficàcia i economia en la gestió i sobre el control de la prestació per part de la Generalitat 41

APÈNDIX 4. Observacions sobre les proves realitzades per les diverses estacions d’ITV de la Comunitat Valenciana 70

APÈNDIX 5. Observacions sobre las tarifes de la Inspecció Tècnica de Vehicles 77

APÈNDIX 6. Observacions sobre els factors que podrien influir sobre els diversos models de gestió de la Inspecció Tècnica de Vehicles 90

ANNEXOS De l’I al XII 107

TRÀMIT D’AL·LEGACIONS 216

APROVACIÓ DE L'INFORME

ANNEX XIII Al·legacions presentades

ANNEX XIV Informe sobre les al·legacions presentades

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

3

GLOSSARI DE TERMES

Arrendament: Contraprestació econòmica per la cessió i utilització dels béns i mitjans materials que es cedeixen —edificis i instal·lacions— propietat de la Generalitat i/o SEPIVA.

Cànon de gestió: Part fixa de l'import que ha de satisfer el concessionari a la Generalitat per la concessió del servei durant el termini previst.

Cànon de serveis auxiliars: Import que ha de satisfer el concessionari a la Generalitat per cada inspecció realitzada de qualsevol tipus (periòdica o no periòdica, primera o successiva per causa de rebuig previ, etc.).

Gestió directa: Prestació del servei d'inspecció tècnica de vehicles en estacions gestionades per la pròpia Administració.

Gestió indirecta: Prestació del servei d'inspecció tècnica de vehicles en estacions gestionades per una empresa pública i/o una empresa privada mitjançant concessió o autorització administrativa.

Lots/concessionaris/gestors: Titulars/adjudicataris de cadascuna de les zones d'exclusivitat geogràfica del contracte de gestió de la inspecció tècnica de vehicles (expedient 1997-CONT01-09).

Lot 1: Zona 1 (Castelló). Àmbit geogràfic: Vinaròs, Castelló-Vila-real, Castelló interior, Sagunt.

Lot 2: Zona 2 (València Nord). Àmbit geogràfic: Horta Nord, València.

Lot 3: Zona 3 (València Oest). Àmbit geogràfic: Bunyol, Horta Oest, Horta Sud, Llíria, Utiel, València.

Lot 4: Zona 4 (València Sud). Àmbit geogràfic: Alzira, Cofrents, la Canal de Navarrés, Gandia, Ontinyent, Xàtiva, Dénia, Alcoi.

Lot 5: Zona 5 (Alacant). Àmbit geogràfic: Alacant, Elx, Benidorm.

Lot 6: Zona 6 (Redovà). Àmbit geogràfic: Redovà, Villena, Elda, Petrer, Monòver, Novelda.

Lot 7: Zona 7 (Oriola). Àmbit geogràfic: Oriola, Torrevella, Guardamar, Callosa de Segura, Pilar de la Foradada.

Parc mòbil: Nombre total de vehicles matriculats en circulació en una circumscripció geogràfica (comunitat autònoma, Estat, etc.) en un període determinat.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

4

ÍNDEX D’ABREVIATURES

AECOVA Associació d’Entitats Concessionàries de la Comunitat Valenciana per a la ITV

CCAA Comunitats autònomes

CNMC Comissió Nacional dels Mercats i la Competència

CV Comunitat Valenciana

DGIiE Direcció General d’Indústria i Energia

DGT Direcció General de Trànsit

ENAC Entitat Nacional d’Acreditació

ICAC Institut de Comptabilitat i Auditoria de Comptes

INE Institut Nacional d’Estadística

IPC/IGPC Índex de Preus al Consum

ITV Inspecció Tècnica de Vehicles

IVA Impost sobre el Valor Afegit

IVACE Institut Valencià de Competitivitat Empresarial

PCAP Plec de clàusules administratives particulars

PMA Pes màxim autoritzat

PPT Plec de prescripcions tècniques

PYME Petita i mitjana empresa

SEPIVA Seguretat i promoció industrial valenciana, SA

SP Servei públic

TSJCV Tribunal Superior de Justícia de la Comunitat Valenciana

U Unitat

UE/CE Unió Europea/Comunitat Europea

UMA Unitat mòbil agrícola

UTE Unió temporal d’empreses

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

5

1. CONCEPTES CLAU I FETS RELLEVANTS

• El model de gestió considerat en la normativa vigent es el més utilitzat en las comunitats autònomes. Una peculiaritat de la Comunitat Valenciana: distribució del territori per lots, fet que comporta exclusivitat territorial.

• No consten projectes, estudis o informes que avalaren la decisió presa sobre l’elecció de model.

• Absència en el contracte de concessió de clàusules específiques sobre criteris i indicadors de resultats i el seu sistema d’avaluació, que dificulta l’anàlisi i el seguiment permanent de l’execució del servei que es presta.

• Quant a l’impacte immediat del model de gestió: no incrementa el deute públic, redueix el cost de personal, obté ingressos a la signatura del contracte per 39,3 milions d’euros i representa ingressos periòdics anuals per cànons i arrendaments.

• 1,7 milions d’euros deixats d’ingressar per la Generalitat com a conseqüència de no actualitzar l’import de l’arrendament per l’ús de les seues instal·lacions.

• 104 línies d’inspecció (55% d’increment respecte les existents a 1 de gener 1998). • 75% d’increment en les inspeccions tècniques de vehicles realitzades respecte a 1998. • 8% de taxa de rebuig en la primera inspecció (per sota de la mitjana de l’Estat). Cobrament

del 75% de la tarifa en una segona inspecció. • 8,60 euros és el marge unitari mitjà per inspecció. La qual cosa implica, excepte en un caso,

un marge de benefici significatiu als concessionaris. • 18,8 milions d’euros en inversions realitzades pels concessionaris. Import molt superior a

l’estimat en els plecs del contracte. • 20-24 reclamacions d’usuaris per cada 100.000 vehicles inspeccionats. • 1.859 visites d’inspecció de la Generalitat a les instal·lacions d’ITV. Tendència a la baixa en

los últims exercicis. Inexistència de sancions en los deu primers exercicis de la concessió.

• S’ajusten al que estableix la normativa i els plecs, i acompleixen amb els estàndards de qualitat exigibles.

• La prova d’emissió sonora és sols obligatòria a la CV per a qualsevol tipus de vehicle des de 2004. Tarifa actual: 2,48 euros.

En relació amb les proves realitzades per les distintes estacions d’ITV de la Comunitat Valenciana

• Fixades i aprovades en tots els casos pel Consell. • El valor mitjà de la tarifa és superior en un 2% al valor mitjà de la resta de l’Estat,

calculat en termes homogenis. • 12%-13% superiors en les tarifes aplicades a turismes dièsel i vehicles de

mercaderies fins a 3.500 Kg. • Han de fixar-se d’acord amb els estudis economicofinancers i han de mantenir

l’equilibri financer de la concessió. No han de considerar factors externs als específics que intervenen en l’explotació del servei d’ITV a la CV.

• 55% d’increment del parc mòbil entre 1998 i 2015. 59% dels vehicles té més de deu anys d’antiguitat en 2015. El 15% ha sigut matriculat a partir de 2011.

• 76% dels vehicles subjectes a inspecció anual. 25% de taxa de absentisme i 7% de taxa de fugida a una altra comunitat. Reducció significativa de la taxa de sinistralitat.

• Analitzar detalladament els diversos factors per a prendre la decisió sobre el model o models de gestió d’ITV que millor s’adapten a la nostra Comunitat.

Pel que fa a les tarifes de la inspecció tècnica de vehicles

Quant els factors que podrien influir sobre els diversos models de gestió de la inspecció tècnica de vehicles

En relació amb el model d’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles i amb el control exercit per la Generalitat sobre la prestació del servei

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

6

2. OBJECTIUS I ABAST DE L'AUDITORIA

Mitjançant la Resolució número 112/IX, aprovada pel Ple de les Corts, en sessió de 13 de gener de 2016, es va acordar trametre a la Sindicatura de Comptes una sol·licitud “... perquè audite la gestió de la Inspecció Tècnica de Vehicles (ITV) amb els criteris d'eficiència, eficàcia i economia de la gestió, des que es va privatitzar, i que incorpore la comparativa amb la prestació del servei de forma pública abans de 1997 i els models presents a la resta de comunitats autònomes”. Per això, el Consell de la Sindicatura, va acordar en la reunió de 2 de febrer de 2016 —i en desenvolupament del que preveu l'apartat d) del punt 4 del Programa Anual d'Actuació per a 2016— la realització de l'informe d'auditoria operativa sol·licitat.

L'article 5 de la Llei 6/1985 de Sindicatura de Comptes inclou entre les seues funcions, a més de les referides al control extern de la gestió economicofinancera del sector públic valencià i dels seus comptes, aquelles que d'acord amb l'ordenament jurídic siguen convenients per assegurar adequadament el compliment dels principis financers, de legalitat, d'eficàcia i d'economia, exigibles al sector públic. D'altra banda, l'article 8.3 de la mateixa Llei determina que els informes hauran de pronunciar-se, entre altres, sobre si la gestió dels recursos humans, materials i dels fons pressupostaris s'ha desenvolupat de forma econòmica i eficient, i avaluar el grau d'eficàcia en l'assoliment dels objectius previstos.

Per tant, el present Informe és el resultat del treball d'avaluació amb criteris d'eficiència, eficàcia i economia de la gestió de la Inspecció Tècnica de Vehicles des que es va privatitzar, i incorpora la comparativa amb la prestació del servei de forma pública abans de 1997 i els models presents en la resta de comunitats autònomes.

Per poder avaluar en aquests termes l'activitat de la concessió, s'han definit els següents objectius concrets, formulats en mode de preguntes:

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

7

Objectiu 1: ¿Quins criteris o aspectes rellevants van ser tinguts en compte

per la Generalitat el 1997 per adoptar el model de gestió de la Inspecció Tècnica de Vehicles (ITV)? ¿Les característiques de la contractació realitzada van salvaguardar els principis d'economia, eficiència i eficàcia de la gestió de les ITV?

Objectiu 2: ¿Les proves realitzades per les diferents estacions d'ITV de la

Comunitat Valenciana són homogènies entre si i s'ajusten al que preveu la legislació? ¿Són similars a les realitzades per les ITV de la resta de l'Estat?

Objectiu 3: ¿Com es fixen les tarifes de la inspecció tècnica de vehicles a

la Comunitat Valenciana? ¿Són similars a les tarifes vigents en altres comunitats autònomes?

Objectiu 4: ¿Quins models de gestió de la inspecció tècnica de vehicles

preveu la legislació vigent? ¿Quins models de gestió s'han aplicat a la Comunitat Valenciana? ¿Quins factors podrien influir en el model de gestió de les ITV? ¿Quines són les perspectives de futur en els models de gestió?

Per a facilitar l'obtenció de respostes a aquests objectius, cada un s'ha desglossat en diversos subobjectius i per a cada un dels quals s'han definit els criteris d'auditoria, que es resumeixen en el quadre següent:

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

8

Quadre 1. Objectius, subobjectius i criteris d’auditoria

Objectius Subobjectius Criteris

1. ¿Quins criteris o aspectes rellevants van ser tinguts en compte per la Generalitat en 1997 per a adoptar el model de gestió de la Inspecció Tècnica de Vehicles (ITV)? Les característiques de la contractació realitzades salvaguardaren els principis d’economia, eficiència i eficàcia de la gestió de les ITV?

1.1 ¿Quins paràmetres i dades van ser tinguts en compte per la Generalitat per a adoptar la decisió sobre el model de gestió de les ITV?

Dades econòmiques en 1997 i previsions futures d’activitat i inversions

1.2 ¿La forma d’adjudicació i la duració o termini d’explotació utilitzats per a la contractació es consideren adequats?

Nombre d’anys de durada del contracte i tipus de licitació

1.3 ¿Els plecs que regeixen la contractació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana inclouen elements raonables per a un adequat control i seguiment de l’activitat dels adjudicataris? ¿Hi ha criteris i/o indicadors que permeten mesurar el grau de compliment de les obligacions dels concessionaris?

Obligacions dels adjudicataris previstes en el plec a la formalització del contracte. Especial atenció al cànon de gestió, contracte d’arrendament i fiança definitiva

Informació que han de subministrar i obligacions que han d’acomplir els concessionaris durant el període de concessió: reclamacions, nombre d’inspeccions, comptes anuals, etc.

Facultats de direcció i control de l’Administració previstes en el plec. Règim sancionador

1.4 ¿L’Administració ha implantat i executat eficaçment el control i seguiment de l’activitat previst en els plecs? ¿De quines dades disposa l’Administració? ¿Quin tipus d’anàlisi hi realitza? ¿Adopta alguna decisió respecte de les dites dades que podien tenir influència en l’actual model de gestió?

Procediments establits per la Generalitat per a dur a terme els controls establits i el compliment dels terminis

Resultats de l’aplicació dels controls establits per la Generalitat per a verificar els diversos paràmetres que mostren l’activitat del concessionari. Nombre d’inspeccions realitzades per l’Administració als concessionaris en el període

Incompliments produïts i sancions imposades, si s’escau, en el període analitzat. Reclamacions interposades pels usuaris i la seua resolució

Càlcul de l’equilibri economicofinancer de la concessió a 31/12/2015

2. ¿Les proves realitzades per les diverses estacions d’ITV de la Comunitat Valenciana són homogènies entre si i s’ajusten al que preveu la legislació? ¿Són similars a les realitzades per les ITV de la resta de l’Estat?

2.1 ¿Les proves realitzades per les diverses estacions d’ITV de la Comunitat Valenciana són homogènies entre si i s’ajusten al que preveu la legislació?

Proves previstes en la legislació i les seues característiques per a vehicles més representatius

Nombre i tipus de les estacions d’ITV a la Comunitat Valenciana. Línies d’inspecció. Pesats. Lleugers. Fixes. Mòbils.

Proves realitzades per les diverses estacions d’ITV a la Comunitat Valenciana i característiques principals per a vehicles més representatius

2.2 ¿Són similars a les realitzades per les ITV de la resta de l’Estat?

Proves realitzades en les estacions d’ITV d’Espanya. Diferències, si s’escau, amb les prestades en les estacions de la Comunitat Valenciana

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

9

Objectius Subobjectius Criteris

3.¿Com es fixen les tarifes de la Inspecció Tècnica de Vehicles a la Comunitat Valenciana? ¿Són similars a les tarifes vigents en altres comunitats autònomes?

3.1 ¿Quina documentació de suport s’ha utilitzat per a fixar les tarifes? ¿Estan aprovades per l’òrgan competent? ¿Com s’actualitzen?

Estudis tècnics realitzats. Mètode d’actualització. Actualitzacions o revisions de tarifes en el període

3.2 ¿Quina documentació de suport s’ha utilitzat per a la fixació del cànon de serveis auxiliars i de la contraprestació econòmica per la utilització de les instal·lacions i mitjans existents en l’inici de la concessió? ¿L’òrgan competent els ha aprovats? ¿Com s’actualitzen? ¿Quins criteris se segueixen per al seu registre comptable?

Estudis tècnics realitzats. Mètode d’actualització. Actualitzacions o revisions del cànon de serveis auxiliars i de l’arrendament de les instal·lacions propietat de l’Administració en el període. Imports meritats i abonats en el període per aquests conceptes

3.3 ¿Les tarifes vigents a la Comunitat Valenciana són similars a les d’altres comunitats autònomes en termes d’homogeneïtat? ¿Es veuen afectades també per cànons de gestió de serveis auxiliars, arrendaments o altres factors?

Comparació de tarifes de la resta de l’Estat amb les aplicades a la Comunitat Valenciana per als tipus de vehicle més representatius. Especial referència a les tarifes pel servei d’emissions sonores i segones revisions, cànons, arrendaments, etc.

4. ¿Quins models de gestió de la inspecció tècnica de vehicles preveu la legislació vigent? ¿Quins models de gestió s’han aplicat a la Comunitat Valenciana? ¿Quins factors podrien influir en el model de gestió de les ITV? ¿Quines són les perspectives de futur en els models de gestió?

4.1 ¿Quins models de gestió preveu la legislació vigent? ¿Quins avantatges i inconvenients té cada un?

Models de gestió previstos en la legislació europea, estatal i valenciana

4.2 ¿Quins models de gestió s’han aplicat a la Comunitat Valenciana? ¿quins han sigut els motius del canvi?

Model de gestió actual a la Comunitat Valenciana. Models en 1997 i anteriors. Factors utilitzats per l’Administració per al canvi de model

4.3 ¿Quins factors podrien influir en el model de gestió de les ITV?

Dades i indicadors referits a la Comunitat Valenciana: nombre de vehicles del parc mòbil. Antiguitat, nombre d’inspeccions realitzades. Índex d’absentisme. Taxa de rebuig. Preus. Segones revisions. Sinistralitat. Exclusivitat geogràfica

Dades i indicadors referits a la resta de CCAA: nombre de vehicles del parc mòbil. Antiguitat, Nombre d’inspeccions realitzades. Índex d’absentisme. Taxa de rebuig. Preus. Segones revisions. Sinistralitat. Exclusivitat geogràfica

4.4 ¿Quins factors i tendències de futur es consideren actualment per a determinar el model de gestió d’ITV més adequat en termes d’economia, eficiència, eficàcia i seguretat vial?

Tendències legislatives, factors econòmics, de control/inspecció, política de tarifes i de seguretat vial relacionats amb el model de gestió

Font: Elaboració pròpia

L'apartat 3 conté les conclusions més rellevants que es formulen per a cada un dels objectius abans esmentats. L'apartat 4 recull les recomanacions a la Conselleria d'Economia Sostenible, Sectors Productius, Comerç i Treball i a l’IVACE per tal de millorar el control que exerceixen en relació amb l'explotació en règim de concessió administrativa del servei públic d'Inspecció Tècnica de Vehicles.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

10

L'Informe inclou també sis apèndixs:

- En l'apèndix 1 es descriu l'evolució de l'activitat de les estacions d'ITV de la Comunitat Valenciana, les fites més significatives durant el període analitzat i les característiques bàsiques de la concessió administrativa del servei d'ITV a la Comunitat Valenciana.

- En l'apèndix 2 es descriu la metodologia aplicada per a dur a terme el treball realitzat, incloent-hi la naturalesa de les proves i l'obtenció d'evidència.

- Els apèndixs 3, 4, 5 i 6 contenen les observacions que es formulen per a cada un dels objectius abans esmentats.

En l'abast d'aquesta auditoria operativa queda exclosa expressament la fiscalització de l'adjudicació de l'expedient de contractació, si bé s'ha disposat dels contractes signats, dels seus plecs de condicions administratives i tècniques —vegeu l’annex I— que ens han servit per dur a terme les nostres anàlisis i proves pertinents.

L'àmbit temporal analitzat ha cobert des del període previ a l'inici de la concessió —1997—, tot i que determinats criteris d'auditoria s'han focalitzat en els resultats de l'últim exercici analitzat, 2015. Atesa l'amplitud del període revisat, la nostra anàlisi ha fet especial èmfasi en aquells anys en què han tingut lloc les fites més significatives relatives a la concessió, és a dir:

- 1998: Exercici d'inici de la gestió per mitjà del model de concessió.

- 2004: Exercici en el qual s'introdueix, mitjançant el Decret 19/2004 del Consell, la prova de sonometria en la Inspecció Tècnica de Vehicles per a la Comunitat Valenciana.

- 2010: Exercici en el qual, mitjançant un Acord del Consell, es congelen les tarifes aplicables a la Inspecció Tècnica de Vehicles.

- 2014: Exercici en el qual, mitjançant un Acord del Consell, es produeix una revisió a la baixa de les tarifes aplicables des de 2010.

- 2015: Últim exercici complet per al qual es pot disposar d'informació adequada i íntegra relacionada amb l'objecte de l'auditoria.

Així mateix, vista la gran varietat de tarifes aplicables a la Inspecció Tècnica de Vehicles en funció del tipus de vehicle de què es tracte, s'han seleccionat —a efecte de la nostre anàlisi— les tarifes corresponents als vehicles més significatius quantitativament respecte del parc mòbil de la nostra Comunitat en 2015: turismes, motocicletes, ciclomotors i camions i furgonetes fins a 3.500 kg. Aquestes categories representen el 96,2% del parc mòbil total.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

11

El treball s'ha desenvolupat d'acord amb les directrius tècniques de fiscalització aprovades pel Consell de la Sindicatura, recollides en el Manual de fiscalització de la Sindicatura de Comptes, especialment en la secció 3200, Guia de fiscalització operativa. Aquesta guia concorda en els seus aspectes rellevants amb les normes aprovades per les institucions de control extern sobre la fiscalització operativa, que estan basades en les normes ISSAI-ES 300, ISSAI-ES 3000 i ISSAI-ES 3100.

Per dur a terme aquesta auditoria operativa, s'ha realitzat prèviament una anàlisi de l'entorn relacionat amb el model de gestió de les estacions d'ITV a la Comunitat Valenciana. Per a això, s'ha consultat i analitzat la documentació que s'ha considerat més rellevant en aquest àmbit referida bàsicament a la legislació aplicable, articles d'opinió, estadístiques, informació econòmica i pressupostària, i informes i estudis sobre els diferents models de gestió.

Agraïm la col·laboració prestada en la realització del treball al personal dels serveis centrals de la Conselleria d'Economia Sostenible, Sectors Productius, Comerç i Treball i de l'Institut Valencià de Competitivitat Empresarial (IVACE)1.

Addicionalment, i per tal de disposar de determinada informació i/o completar i verificar, si s’escau, la subministrada per l'Administració autonòmica, s'ha sol·licitat la col·laboració de la Direcció General de Trànsit del Ministeri de l'Interior, del Ministeri d'Economia, Indústria i Competitivitat i de l'Associació d'Entitats Concessionàries de la Comunitat Valenciana per a l’ITV (AECOVA).

3. CONCLUSIONS

D'acord amb les observacions detallades en els apèndixs 3 a 6, les conclusions més rellevants són les que assenyalem a continuació. Un resum se’n detalla en l'apartat 1 d'aquest Informe, “Conceptes claus i fets rellevants”. En relació amb el model d'explotació en règim de concessió administrativa del servei públic d'Inspecció Tècnica de Vehicles a la Comunitat Valenciana i amb el control exercit per la Generalitat sobre la prestació del servei

a) Elecció del model de gestió vigent i procediment utilitzat

El model de gestió pel qual es va optar el 1997 a la Comunitat Valenciana per a la gestió de l’ITV, el procediment utilitzat per a la seua adjudicació i el termini fixat de durada, s'emmarquen dins dels

1 Fonamentalment el Servei de Qualitat, Control Industrial, Vehicles i Metrologia de la Direcció

General d’Indústria i Energia de la Conselleria d’Economia Sostenible, Sectors Productius, Comerç i Treball i l’Àrea de Vehicles de l’IVACE.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

12

paràmetres més utilitzats en aquest moment per les diferents comunitats autònomes, excepte pel que fa a la peculiaritat de la distribució del territori de la Comunitat per lots/zones que comporten l'exclusivitat de les inspeccions que s’han de realitzar.

No obstant això, hem d'assenyalar que no hem obtingut evidència que l'Administració autonòmica realitzara els projectes, estudis o informes pertinents que justificaren la decisió adoptada pel Govern Valencià sobre el canvi del règim d'explotació del servei d'ITV i sobre el procediment i fórmula contractual elegits (vegeu l’apèndix 3, apartats 1 i 2).

b) Avaluació dels principis d'eficiència, eficàcia i economia

- Els plecs que regeixen el contracte de la concessió de l'explotació del servei d'ITV no consideren en les seues clàusules quins criteris i/o indicadors s'han d'utilitzar per mesurar el grau de compliment de les condicions exigides als concessionaris.

De la mateixa manera, els contractes formalitzats no tenen clàusules específiques que definisquen els mecanismes de control de qualitat de la prestació del servei, aspecte que dificulta aquest mesurament per part dels serveis encarregats (apèndix 3, apartat 3).

- Aquest model de gestió va implicar que l'Administració autonòmica obtinguera, amb caràcter immediat, uns ingressos derivats del cànon de gestió —39,3 milions d’euros— i li garantira uns rendiments anuals derivats del cànon de serveis auxiliars per inspecció realitzada i de la contraprestació econòmica per l'ús de les instal·lacions i infraestructures existents propietat de la Generalitat i/o SEPIVA. De la mateixa manera, es va produir una reducció en els costos de personal propi.

Cal assenyalar igualment, que el model de concessió preveu revertir a la Generalitat al final del contracte totes les instal·lacions i equipaments existents en perfecte estat d'ús (apèndix 1, apartat 3).

- Els plecs no van tenir en compte cap tipus d'actualització de la contraprestació econòmica que els concessionaris havien de satisfer per l'ús de les instal·lacions d'ITV ja existents, propietat de la Generalitat. Per això, si prenem com a referència l'increment de l'índex de preus al consum per al període 1998-2015, la Generalitat ha deixat d'ingressar 1.703.618 euros (apèndix 3, apartat 4).

- Les importants quanties econòmiques establides per a les fiances i el cànon de gestió, podrien haver comportat una limitació a la lliure competència i a la concurrència en la licitació d'empreses i fins i tot grups empresarials especialistes en la gestió de les ITV. En aquest sentit, els adjudicataris de tots els lots, excepte el número 4, van ser

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

13

UTE constituïdes per dos, tres o quatre empreses en què generalment només una presentava experiència en la gestió del servei que es licitava (apèndix 3, apartat 3) .

- Crida l'atenció que l'import del cànon de gestió oferit per cada un dels licitadors —després adjudicataris— de cada lot, experimentara exactament el mateix increment —un 30%— sobre l'import mínim establit en el plec. Aquest import va oscil·lar segons el lot entre 5,8 i 8,3 milions d'euros (apèndix 3, apartat 3).

c) Obligacions dels concessionaris incloses en els plecs durant el període de la concessió i el seu control per part de l'Administració autonòmica.

Es considera raonable el conjunt de les obligacions de caràcter fonamentalment econòmic i de salvaguarda dels actius que hauran de ser revertits a la Generalitat a la finalització del període de concessió, excepte pel que fa a la no actualització prevista en els plecs de la contraprestació econòmica que es rep dels concessionaris per la cessió de les instal·lacions propietat de la Generalitat. La revisió que hem dut a terme ha posat de manifest que, en general, els concessionaris estan complint amb aquestes obligacions.

L'Administració autonòmica en virtut de les prerrogatives que li atorguen els plecs, està realitzant de forma raonablement satisfactòria les funcions de control, supervisió i, si s'escau, sancionadora sobre l'activitat exercida pels concessionaris de l'explotació del servei d'ITV (apèndix 3, apartats 3 i 4).

No obstant això, s'han posat de manifest les següents incidències que cal destacar:

- No s'ha pogut verificar en tots els casos el compliment per part dels concessionaris de la clàusula referent a la subrogació del personal existent a les estacions d'ITV a l'inici de la concessió. Quant a l'adjudicatari del lot 5, no hem obtingut justificació documental del compliment de les obligacions fiscals i amb la Seguretat Social en el moment de la signatura del contracte.

- El pagament per part dels concessionaris de les factures trimestrals emeses per IVACE/SEPIVA pel cànon de serveis auxiliars, s'ha realitzat en el 39,9% dels casos en un termini superior als vint dies estipulat en els plecs. En juny de 2017, IVACE ha reclamat als concessionaris afectats els interessos de demora meritats pels incompliments del termini de pagament corresponents al període 2014-2017. L'import reclamat és de 13.106 euros.

- També s'han produït retards en el pagament —en percentatges similars als descrits en el paràgraf anterior— de la

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

14

contraprestació econòmica per l'ús de les instal·lacions propietat de la Generalitat i/o de SEPIVA/IVACE. Els concessionaris han abonat els interessos de demora corresponents als endarreriments en el pagament de la contraprestació derivada de l'ús de les instal·lacions de SEPIVA/IVACE.

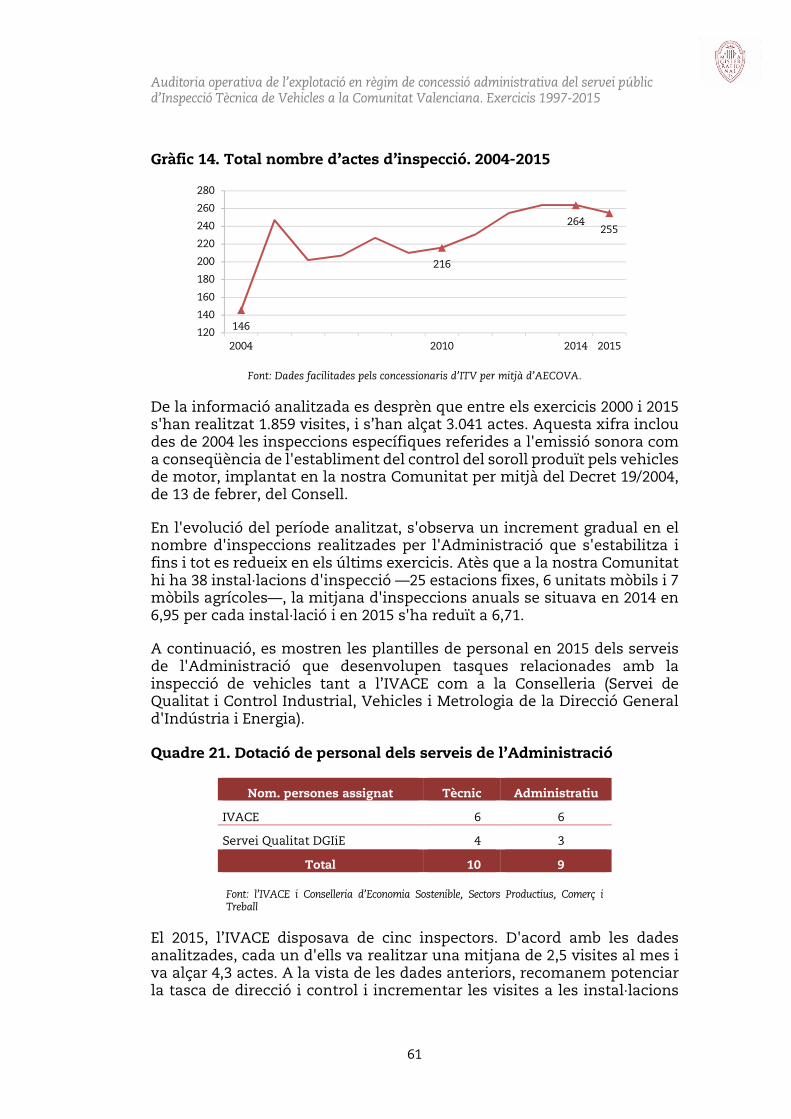

- En el període 2000-2015 s’han fet 1.859 visites d'inspecció de la Generalitat a les estacions d'ITV que han comportat 3.041 actes. S'ha observat una tendència a la baixa d'aquestes visites en els darrers exercicis. Tot i que el nombre de sancions imposades en el període és molt reduït —tant per l'àmbit territorial com el temporal— crida l'atenció el nivell de gravetat de les sancions, la seua concentració en dos concessionaris i la inexistència de procediments sancionadors durant els deu primers exercicis de concessió.

d) Inspeccions tècniques de vehicles realitzades en el període 1998-2015. Taxa de rebuig a les primeres inspeccions.

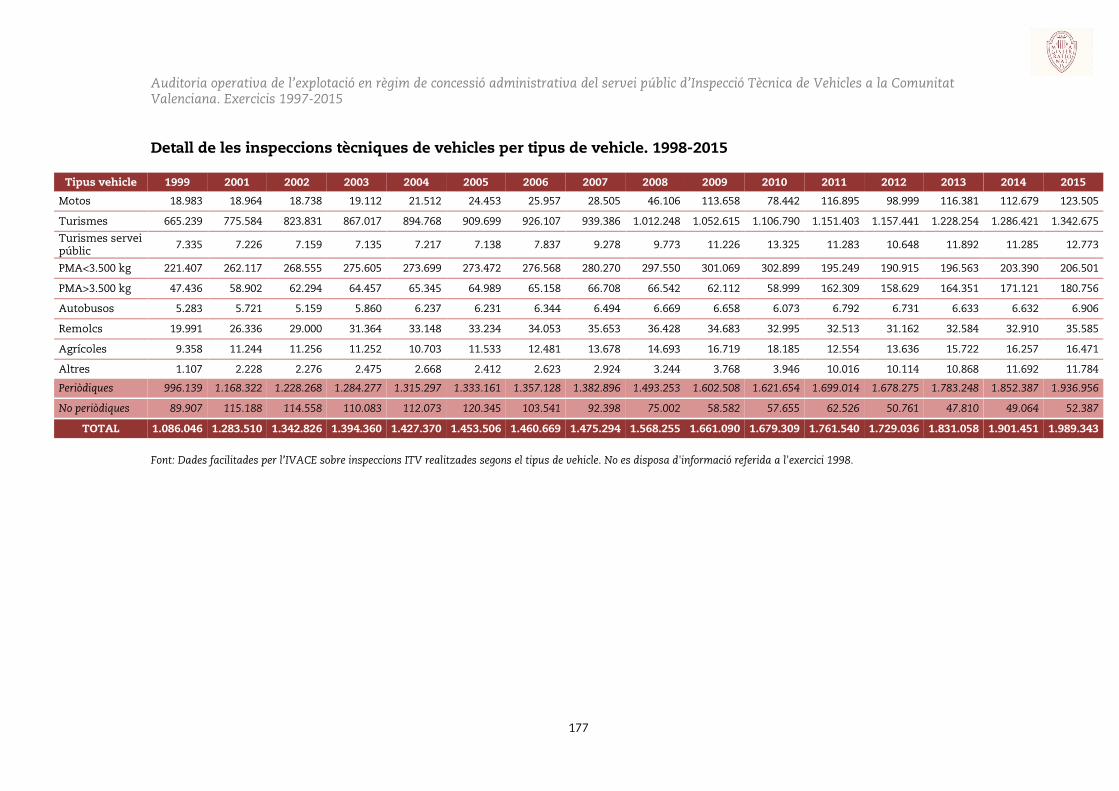

En 2015 es van efectuar 1.994.836 inspeccions, xifra que va representar un increment del 75,5% sobre les 1.136.740 que van ser realitzades en 1998.

Gràfic 1. Evolució del nombre d’inspeccions totals a la Comunitat Valenciana. Període 1998-2015

Font: Dades facilitades per l’IVACE.

Els turismes —69,3%—, motos i ciclomotors, i els vehicles de càrrega representen el 95,7% del total de les inspeccions periòdiques realitzades des de 1998. Les inspeccions no periòdiques a penes representen de mitjana el 5,6% del total en el període i del 3% en els últims cinc exercicis.

La taxa mitjana de rebuig en les inspeccions periòdiques —nombre total de vehicles que no passen la primera inspecció ITV— en el conjunt de la Comunitat Valenciana, mostra una evolució descendent a partir de 2004, mostrant un petit repunt en l'exercici 2015, en què la taxa de rebuig se situa en el 8,7% de mitjana. El rebuig

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

15

a la primera inspecció implica la necessitat de passar-ne una segona, a la qual se li aplicarà una tarifa que és del 75% de l'import corresponent a la primera inspecció (apèndix 3, apartat 4).

Gràfic 2. Taxa mitjana de rebutjos en la inspecció d'ITV a la Comunitat Valenciana. 2011-2015

Font: Dades facilitades per l’IVACE.

e) Reclamacions interposades pels usuaris

De mitjana, en aquests exercicis, es van interposar entre 20 i 24 reclamacions per cada 100.000 vehicles inspeccionats, xifra que es considera acceptable, tot i que no disposem de resultats d'aquest indicador en altres comunitats autònomes que permetria comparar-los. S'han resolt totes les reclamacions i, en general, han sigut desestimades (apèndix 3, apartat 4).

f) Equilibri financer de la concessió

El primer que cal assenyalar és que els plecs que regeixen el contracte de concessió no citen expressament ni la rendibilitat estimada ni defineixen la situació d'equilibri financer. Es limita a esmentar en la clàusula 24 que el servei públic de la concessió serà gestionat a risc i perill de l'adjudicatari.

A continuació s'indiquen els aspectes més significatius que s'han posat de manifest en l'anàlisi que hem dut a terme dels comptes anuals auditats de l'exercici 2015 dels concessionaris i de les obligacions econòmiques que es deriven del contracte de concessió:

- Els ingressos provinents de la Inspecció Tècnica de Vehicles —import net de la xifra de negocis— representen, en tots els

9,558,24 7,90 7,84

8,75

3,352,46 2,00 1,81 1,96

13,5012,10 12,33 11,83 11,43

0

2

4

6

8

10

12

14

2011 2012 2013 2014 2015

Mitjana Comunitat Valenciana Valor mín. per estació ITV

Valor máx. per estació ITV

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

16

casos, la pràctica totalitat dels ingressos dels concessionaris, i sumen, en el còmput global, 72.618.917 euros.2

- Amb caràcter general, les despeses de personal és la partida més significativa dins de les despeses de les societats concessionàries —entre el 44% i el 69%— les quals, juntament amb les despeses per serveis exteriors i les amortitzacions, concentren la pràctica totalitat de les despeses.

- El resultat global positiu de l'exercici 2015 és de 7.334.516 euros tenint en compte només els cinc lots per als quals hem disposat d'informació completa. En quatre dels cinc casos analitzats, els concessionaris han obtingut uns resultats positius que oscil·len entre el 13% i el 43,9% dels ingressos totals de l'exercici. En el cas restant, la societat concessionària presenta un resultat negatiu equivalent al 0,9% dels ingressos.

- Amb caràcter general, les obligacions econòmiques derivades de la concessió representen el 25,3% dels ingressos estimats3. Per tant, el 74,7% d'aquests ingressos queda disponible per atendre la resta de despeses —incloent-hi les despeses de personal— que comporta l'explotació del servei.

- El cost mitjà estimat per inspecció derivat de les condicions econòmiques de la concessió és de 8,45 euros, i mostra una gran dispersió amb un màxim de 13,46 euros per al lot 4 i un mínim de 3,35 euros per al lot 7.

La repercussió de la resta de costos per inspecció de les societats concessionàries mostra, així mateix, una gran variabilitat. Així, mentre la mitjana d'aquests costos per als lots 1 a 4 se situa en 21,66 euros —amb un màxim en el lot 3 de 24,93 euros—, per al lot 7 es redueix fins als 12,32 euros.

En conseqüència, els costos totals unitaris derivats de la inspecció de vehicles se situen, depenent del concessionari, entre un màxim de 37,40 euros i un mínim de 15,67 euros (cost mitjà de 28,24 euros).

- De la seua banda, l'ingrés mitjà de la inspecció de vehicles obtingut partint de l'import net de la xifra de negoci que figura en els comptes anuals de les concessionàries, se situa en 36,85 euros (no inclou l’IVA ni la taxa de la DGT). Això implica que, excepte en

2 Els ingressos corresponents als lots 5 i 6 s’han obtingut de la nota d’ingressos de la memòria dels

seus comptes anuals de 2015. 3 Ingressos obtinguts pels concessionaris per la prestació del servei estimats per aquesta Sindicatura

a partir del nombre total d’inspeccions realitzades —periòdiques i no periòdiques— per tipus de vehicle i tarifa aplicable en l’àmbit de la Comunitat Valenciana. Aquests ingressos estimats —69.070.142 euros— són inferiors en un 5,1% als que figuren en els comptes anuals de les societats concessionàries, 72.618.917 euros.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

17

un cas, que presenta un ajustat nivell de pèrdues, les societats concessionàries de la prestació del servei presenten uns marges de benefici que poden considerar-se significatius (entorn del 20%, amb un cas que arriba al 58% de l'ingrés mitjà per inspecció). El marge mitjà unitari per inspecció és de 8,60 euros (apèndix 3, apartat 4).

En relació amb les proves realitzades per les diferents estacions d'ITV de la Comunitat Valenciana

g) Estacions d'ITV a la Comunitat Valenciana i proves que realitzen

El nombre de línies d'inspecció a 31 de desembre de 2015 és de 104, fet que ha representat un increment del 64,4% respecte de les existents a l'inici del període de concessió, 1 de gener de 1998. Aquest increment s'ha materialitzat en la posada en funcionament de deu estacions fixes, tres estacions d’ITV mòbil i cinc unitats mòbils agrícoles.

Quadre 2. Nombre i tipus de les estacions d’ITV. Detall per províncies. 31 de desembre de 2015

Província Estacions

fixes Altres

estacions

Nombre de línies

Lleugers Pesats Mixtes Total

Alacant 9 - 21 5 6 32

Castelló 3 - 6 3 0 9

València 13 - 34 10 5 49

Mòbils - 6 2 0 5 7

Subtotal 25 6 63 18 16 97

Agrícoles - 7 7 - - 7

Total 25 13 70 18 16 104

Font: Informació facilitada per l’IVACE i els concessionaris

Cal assenyalar al respecte que tant les característiques de les diferents estacions d'Inspecció Tècnica de Vehicles a la Comunitat Valenciana, com les inspeccions que realitzen i la metodologia per dur-les a terme, s'ajusten al que estableix la normativa aplicable i al que preveu el plec que regeix la concessió, i compleixen, amb caràcter general, amb els estàndards de qualitat exigibles.

Cal esmentar igualment, que totes les empreses concessionàries es troben acreditades per l'Entitat Nacional d'Acreditació per al control metrològic d'aparells, i cinc dels set concessionaris ho estan per a la inspecció tècnica periòdica de vehicles. A la data d'aquest Informe, dita acreditació no és obligatòria (apèndix 4, apartat 1).

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

18

h) Prova d'emissió sonora

A diferència de la resta de comunitats, a la Comunitat Valenciana és obligatòria per a tot tipus de vehicle des de 2004. Aquesta prova té una tarifa addicional que va ser fixada inicialment en vuit euros, tot i que s'ha reduït substancialment a partir de l'Acord del Consell de 28 de març de 2014. El seu import actual és de 2,48 euros (apèndix 4, apartat 2).

En relació amb les tarifes de la Inspecció Tècnica de Vehicles

i) Fixació i aprovació de les tarifes d'ITV (apèndix 5, apartat 1)

- En tots els casos, la determinació, fixació o modificació de les tarifes aplicables al servei d'ITV ha sigut realitzada pel Consell de la Generalitat, que hi és l'òrgan competent.4

- Les tarifes aplicables a vehicles amb motor dièsel —turismes, camions, furgonetes i altres—, s'han incrementat en el període analitzat entre un 119% i un 145%, mentre que les corresponents als vehicles a gasolina —ciclomotors, motocicletes i turismes— ho han fet entre un 36% i un 74%.

Gràfic 3. Evolució de les tarifes de primera inspecció periòdica per anys i tipus de vehicle

Font: Dades facilitades per l’IVACE

4 La sentència número 523/2017, de 30 de maig de 2017, del TSJCV anul·la l’Acord del Consell de 28

de març de 2014 i estima parcialment el recurs contenciosoadministratiu interposat per l’empresa concessionària del lot 5. En 2016 i febrer de 2017, s’han emès quatre sentències més que van desestimar els recursos presentats contra el dit Acord (vegeu l’apèndix 5, apartat 1).

6,48

18,39 18,39 18,39 18,39

24,09

6,67

18,93

23,28

32,45 32,45

44,63

7,59

21,57

26,53

36,98 36,98

50,86

18,11 18,11

25,05

30,82

42,95 42,95

59,06

11,29 11,29

40,20

0

10

20

30

40

50

60

Ciclomotor Motocicleta Turisme sensecat.

Turisme ambcat.

Turisme dièsel Turisme mixt,camió/furgó<3.500 Kg

Autobús,camió/furgó>3.500 Kg

1998 2000 2004 2010 2014-2015

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

19

j) Tarifes d'ITV aplicades a la Comunitat Valenciana versus tarifes aplicades a la resta de l'Estat (apèndix 5, apartats 1 i 3).

- El valor mitjà de la tarifa aplicada a la Comunitat Valenciana se situa un 2% per damunt del valor mitjà calculat per a tot el territori de l'Estat (estimat en termes homogenis), ocupant el lloc número 12 del total de 19 comunitats i ciutats autònomes, d'acord amb un ordre de menor a major import de tarifa.

- Les tarifes aplicades a turismes dièsel i vehicles de mercaderies fins a 3.500 kg són més altes a la nostra Comunitat —amb un 11,9% i 12,8% superior al valor mitjà—, ocupant els llocs 17 i 185 respectivament, del conjunt de l'Estat.

Gràfic 4. Tarifes d'inspecció d'ITV per tipus de vehicle. Any 2015. Euros

Font: Dades facilitades per l’IVACE i dades obtingudes de les webs oficials de les comunitats

autònomes

- A la Comunitat Valenciana, la tarifa mitjana ponderada —calculada en funció del nombre d'inspeccions periòdiques realitzades en 2015 per a cada tipus de vehicle— és de 35,94 euros, mentre que a la resta de l'Estat puja a un import de 34,14 euros. D'acord amb això, la nostra Comunitat ocupa el lloc número 14 del total de 19 comunitats i ciutats autònomes.

5 D’acord amb l’ordre de menor a major import de tarifa

11,29 11,29

23,96

30,82

40,242,95

59,06 59,06

16,6220,15

25,3130,31

35,9338,06

53,51 53,28

Valor mitjàCV 34,83

Valor mitjàEstat 34,15

0

10

20

30

40

50

60

70

Ciclomotor Motocicleta Quadricicle Turisme(cat.)

Turisme(dièsel)

Mercaderies<3.500 Kg

Mercaderies>3.500 Kg

Autobusos

Comunitat Valenciana Valor mitjà de l'Estat

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

20

Gràfic 5. Tarifa mitjana ponderada d’ITV per comunitats autònomes. Any 2015. Euros

Font: Dades inspeccions periòdiques ITV del Ministeri d'Economia, Indústria i Competitivitat i dades de tarifes facilitades per l’IVACE. Veure annex X.

- Pel que fa a les tarifes aplicables a les segones inspeccions per causa de rebuig a la primera, la informació obtinguda mostra que hi ha una gran disparitat en la seua aplicació entre les diferents comunitats autònomes. A la Comunitat Valenciana, a aquesta segona inspecció s’assigna una tarifa que representa el 75% de l'aplicada en la primera inspecció.

La comparació que hem realitzat de les tarifes, ha posat de manifest com a fet més significatiu l'existència d'un ventall ampli de tarifes que es pot veure influït pel model de gestió del servei d'inspecció d'ITV i pels diferents costos que ha d'afrontar el concessionari/autoritzat, com a aspectes més rellevants.

Per tant, establir o fixar les tarifes d'inspecció tècnica de vehicles, hauria de comportar la realització —en col·laboració amb les empreses concessionàries— d'un estudi detallat dels costos en què s'incorre per a cadascuna de les inspeccions per tipus de vehicle. Ha d'obeir, per tant, a criteris econòmics i de manteniment de l'equilibri financer de la concessió —mentre aquest siga el model de gestió del servei— i abstenir-se d'utilitzar criteris externs als factors específics que intervenen en l'explotació del servei que opera a la Comunitat Valenciana, encara que això no vol dir que no es puguen prendre com a referència. Tot això sense oblidar que la prestació del servei d'ITV és una responsabilitat pública —activitat de seguretat

Estat34,14

23

28

33

38

43

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

21

industrial— l'objectiu de la qual és garantir que els vehicles estiguen en bones condicions des del punt de vista de la seguretat viària i el medi ambient.

En relació amb els factors que podrien influir sobre els diversos models de gestió de la Inspecció Tècnica de Vehicles

k) Models de gestió previstos per la legislació

La Directiva 2014/45/UE que entrarà en vigor el 20 de maig de 2018, permet un ampli ventall de possibilitats de gestió, des de la directa per la mateixa Administració o un organisme públic, fins a la indirecta en règim de concessió administrativa, o per establiments autoritzats per la mateixa Administració.

l) Factors que podrien influir en el model de gestió (apèndix 6, apartat 3).

El model de gestió que s’ha d’aplicar en la Inspecció Tècnica de Vehicles ve determinat, entre altres factors, pel volum del parc automobilístic i de les seues característiques, com ara el tipus de vehicle, la seua antiguitat i l’estat de manteniment, la sinistralitat, l'estat de les carreteres, la política de tarifes i les exigències del marc legal regulador en què es desenvolupa aquesta inspecció tècnica. Així mateix, també s'ha de tenir en compte a l'hora d'analitzar el model de gestió, la densitat demogràfica del territori i els mecanismes d'intervenció necessaris per facilitar l'accés de tots els ciutadans a una inspecció que té el caràcter d'obligatòria.

A més a més cal assenyalar com un element rellevant amb incidència en el model de gestió, les necessitats economicofinanceres i pressupostàries —sempre escasses— que han d'afrontar les administracions públiques autonòmiques per fer front a les previsions de creixement dels diferents factors influents i poder donar-ne una resposta adequada.

- Parc mòbil, tipus i antiguitat

A la Comunitat Valenciana, el parc mòbil a 31 de desembre de 2015 era de 3.575.186 vehicles. Aquesta xifra comporta un increment del 54,9% respecte de l'existent en 1998. Els ciclomotors, motocicletes, turismes i camions representen el 97% del total.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

22

Quadre 3. Nombre de vehicles del parc mòbil

Àmbit/Anys 1998* 2004 2010 2014 2015 Variació

1998-2015

Nombre %

Comunitat Valenciana 2.307.572 3.223.898 3.624.731 3.542.531 3.575.186 1.267.614 54,9%

Total Estat 21.306.493 28.674.687 33.376.242 33.037.091 33.412.894 12.106.401 56,8%

% Comunitat Valenciana sobre total

10,8% 11,2% 10,9% 10,7% 10,7% - -

* No inclou els ciclomotors

Font: Direcció General de Trànsit. Informe personalitzat sobre el parc de vehicles 1998 a 2015. Inclou tot tipus de vehicle.

El 59,4% del total de vehicles de la nostra Comunitat té més de deu anys —58,8% de mitjana a tot l'Estat— i el 15,2% han sigut matriculats a partir del 2011 (0,5 punts inferior a la mitjana estatal).

- Inspecció de vehicles. Taxa de rebuig

La taxa de vehicles subjectes a inspecció anual en funció del parc existent i la seua antiguitat se situa en el 75,7% el 2015, que s'ha de considerar elevada i que pot explicar-se per l'envelliment del parc mòbil.

La taxa d'absentisme, —entesa com a percentatge de vehicles que haurien de passar l’ITV i no ho fan—, se situa en 2015 en el 24,7%, que s’ha de considerar alta. La taxa de rebuig —vehicles amb resultat desfavorable en la primera inspecció— se situa a la Comunitat Valenciana en el 8,6%, molt inferior a la que mostra el total de l'Estat. Aquesta circumstància podria tenir una relació directa amb la necessitat de passar una segona inspecció a la qual s’aplicarà una tarifa del 75% de l'import corresponent a la primera inspecció, a diferència del que passa en la major part de l'Estat.

D'altra banda, la taxa de fugida —entesa com el percentatge de vehicles de la nostra Comunitat que es traslladen a una altra comunitat autònoma per a realitzar la inspecció tècnica— se situa en 2015 en el 7,2% del total de vehicles que havien de passar la inspecció en l'exercici. Aquesta circumstància ha de ser analitzada per l'Administració autonòmica a fi de veure quins motius i/o circumstàncies motiven aquest percentatge (apèndix 6, apartat 3).

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

23

Quadre 4. Dades i indicadors sobre el parc mòbil i la inspecció d’ITV a la Comunitat Valenciana. 2013-2015

Any Parc vehicles

Vehicles que haurien de passar l’ITV

% Taxa d’absentisme

% Taxa de fugida

% Taxa vehicles subjectes a

inspecció anual (s/parc)

2013 3.548.419 2.633.470 27,9% 7,5% 74,2%

2014 3.542.531 2.640.005 25,7% 7,5% 74,5%

2015 3.575.186 2.706.551 24,7% 7,2% 75,7%

Font: Direcció General de Trànsit. Dades ITV per tipus de vehicle 2013-2015 i parc mòbil a la Comunitat Valenciana. L’IVACE. Dades inspeccions ITV 2013-2015.

- Sinistralitat

La taxa de sinistralitat —percentatge del nombre d'accidents respecte al parc mòbil— mostra una reducció molt significativa tant en l'àmbit estatal com en el de la Comunitat Valenciana.

- Demografia i territori

Aquests aspectes tenen una incidència significativa a l'hora de determinar la ubicació de les estacions d'ITV. És per això que cal facilitar a l’usuari l'accés a les instal·lacions d'ITV de manera que la distància al punt d'inspecció, les esperes innecessàries i les característiques del seu vehicle, com a factors més significatius, no constituïsquen dificultats afegides.

- Altres factors. Cost amb mitjans propis

La política de tarifes per a les inspeccions, tant per a les primeres com per a les segones revisions, és un factor amb una incidència significativa siga quin siga el model de gestió triat. Per tant, introduir factors de competència, de proporcionalitat en les exigències legals reguladores, acompanyats d'un nivell de control i supervisió adequat per part de les administracions públiques, responsables últimes del servei públic, han de ser aspectes a tenir en compte a l'hora de triar o seleccionar un model de gestió.

Així mateix, no hem de deixar d'esmentar el model de gestió directa, és a dir el realitzat amb mitjans propis. En aquest sentit, hem sol·licitat a l'Administració autonòmica que ens informara sobre si ha realitzat en dates recents alguna anàlisi o estudi que avaluara els costos/beneficis d'assumir directament l'explotació del servei d'ITV. Aquesta anàlisi o estudi, com a tal, no s'ha efectuat. No obstant això, ens han comentat que si manegen dades estadístiques i econòmiques que es tenen en compte per estimar noves necessitats d'estacions d'ITV.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

24

m) Factors i tendències de futur sobre el model de gestió d'ITV

- La legislació europea i, en conseqüència, l'espanyola, preveu introduir en un futur pròxim una certa liberalització en la prestació del servei subjecta a un major control i supervisió, i obligarà a crear un òrgan responsable de vigilar i supervisar com s'executa aquesta prestació, establint un eficaç règim sancionador.

- L’”Estudi sobre el mercat del servei d'inspecció tècnica de vehicles” de juny de 2014 elaborat per la Comissió Nacional dels Mercats i la Competència, es pronuncia a favor d'una major liberalització del sector a Espanya en nom d'un increment de la dinàmica competitiva que elimine les restriccions no proporcionals existents en la normativa estatal i autonòmica (per exemple, l'exclusivitat geogràfica).

- En definitiva, entenem que es tracta de mantenir un encertat equilibri entre models que permeten una major obertura i competitivitat del mercat, i la consecució dels objectius de seguretat viària i el medi ambient, que garantisca que els vehicles estiguen en bones condicions per a circular durant el seu ús, siguen més segurs, reduir el nombre de víctimes i millorar la seguretat dels usuaris de la carretera.

D'acord amb aquestes conclusions, s'han elaborat les recomanacions que es detallen en l'apartat següent.

4. RECOMANACIONS

En relació amb el model d’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana i amb el control exercit per la Generalitat sobre la prestació del servei

a) L'Administració autonòmica ha de potenciar les mesures i els procediments i mètodes d'anàlisi actualment existents, a fi de millorar les seues funcions de control i seguiment de l'explotació del servei d'ITV, de tal manera que puga avaluar l'eficàcia i qualitat del servei prestat per part dels concessionaris (apèndix 3, apartat 3).

b) Un procés d'externalització de serveis públics requereix d'un contracte ben dissenyat i és per això que recomanem que tinga en compte acords sobre els nivells del servei rellevants i mesurables, de manera que permeta a l'Administració fer un seguiment permanent de l'execució del servei i garantir així que no s'està perjudicant la qualitat.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

25

c) La normativa contractual disposa realitzar els projectes i estudis pertinents a fi de justificar les decisions de les administracions públiques per a contractar l'explotació d'un servei amb un operador privat, així com el procediment contractual triat. Òbviament, no anem a recomanar ara que açò es porte a terme sobre un contracte en execució des de 1998, però sí que volem ressaltar la importància d'aquests projectes i estudis, i no només pel fet que és una exigència legal, sinó perquè els principis d'una bona gestió així ho demanen per tal d’avalar les decisions preses per les administracions públiques, siguen quines siguen. Aquests estudis i projectes han de formar part de l'expedient de contractació (apèndix 3, apartats 2 i 3).

d) Cal incrementar les visites d'inspecció per part de la Conselleria/IVACE a les estacions d'ITV, ja que s'ha observat una tendència a la baixa en els darrers exercicis (apèndix 3, apartat 4).

En relació amb les proves realitzades per les distintes estacions d’ITV de la Comunitat Valenciana

e) Recomanem, ja que en un futur pròxim serà obligatori, que totes les empreses concessionàries estiguen acreditades per l'ENAC per a la inspecció tècnica de vehicles (apèndix 4, apartat 1).

En relació amb les tarifes de la Inspecció Tècnica de vehicles

f) Per establir o fixar les tarifes d'inspecció tècnica de Vehicles, recomanem realitzar —en col·laboració amb les empreses concessionàries— un estudi detallat dels costos en què s'incorre per a cadascuna de les inspeccions per tipus de vehicle. Ha d'obeir, per tant, a criteris econòmics i de manteniment de l'equilibri financer de la concessió —mentre aquest siga el model de gestió del servei—, i abstenir-se d'utilitzar criteris externs als factors específics que intervenen en l'explotació del servei que opera a la Comunitat Valenciana, sense que això no vulga dir que no es puguen prendre com a referència (apèndix 5, apartat 1).

En relació amb els factors que podrien influir sobre els diversos models de gestió de la Inspecció Tècnica de Vehicles

g) Recomanem a l'Administració autonòmica que, a la vista de les circumstàncies poblacionals i geogràfiques (l’exclusivitat territorial és un factor que s’ha de ponderar), del volum de parc mòbil, de les magnituds economicofinanceres i pressupostàries, i de la normativa actual i prevista, analitze detalladament els diversos factors que intervenen en el servei de la inspecció tècnica de vehicles, de manera que permeta prendre la decisió sobre el model de gestió d'ITV que millor s'adapte a la nostra Comunitat i que afavorisca la consecució dels seus objectius (apèndix 6, apartat 4).

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

26

APÈNDIX 1. EVOLUCIÓ DE L'ACTIVITAT DE LA INSPECCIÓ TÈCNICA DE VEHICLES. FITES MÉS REPRESENTATIUS. CARACTERÍSTIQUES BÀSIQUES DE LA CONCESSIÓ ADMINISTRATIVA DEL SERVEI PÚBLIC D’ITV A LA COMUNITAT VALENCIANA

1. Evolució de l'activitat de la Inspecció Tècnica de Vehicles

El primer model de gestió d'inspecció tècnica dels vehicles automòbils per garantir la seua seguretat en el trànsit viari va ser implantat a principis dels anys vuitanta pel Reial Decret 3273/1981. Aquesta norma —avui derogada— concebia aquesta activitat com un autèntic servei públic, tant per la seua finalitat de garantir la seguretat de circulació dels vehicles, com per les conseqüències que la seua pràctica podia comportar, la prohibició de circulació del vehicle rebutjat en el curs de la inspecció.

El citat Reial Decret encomanava l'acompliment d'aquesta funció pública a la pròpia Administració6 i només de manera excepcional, segons el que preveu l'apartat 2 del mateix article, s'admetia que la realitzaran les entitats col·laboradores de l'Administració expressament autoritzades per a aquesta finalitat.

El ràpid creixement del parc automobilístic en els anys vuitanta va posar de manifest la impossibilitat d'atendre aquest servei en un règim de gestió directa, i va donar lloc a l'aprovació del Reial Decret 1987/1985.

Amb l'assumpció de competències per part de les autonomies, l'article 2.1 de l'esmentat Reial Decret va habilitar les comunitats autònomes per poder seguir prestant el servei en règim de gestió directa, bé mitjançant els seus propis serveis centralitzats o mitjançant societats d'economia mixta. Així mateix, va establir la necessitat de donar entrada a la iniciativa privada a través de la implantació d'un règim de concessió, règim que va acabar generalitzant-se ateses les fortes inversions que requeria la situació i els recursos sempre escassos de l'Administració.

El Reial Decret Llei 7/2000, de Mesures Urgents en el Sector de les Telecomunicacions, va substituir el sistema de concessió administrativa, previst fins a aquest moment en el Reial Decret de 1985 pel sistema d'autorització administrativa reglada. Davant els recursos d'inconstitucionalitat promoguts per diverses comunitats autònomes, el Tribunal Constitucional va declarar que l'article 7.2 del Reial Decret Llei 7/2000 vulnerava les competències autonòmiques en matèria d'indústria, en imposar l'autorització administrativa com a títol habilitant perquè els particulars puguen prestar el servei d'inspecció tècnica de vehicles.

6 Segons l’article 4 del Reial Decret 3273/1981, els inspectors del Ministeri d’Indústria o de l’ens

autonòmic competent, havien de realitzar les inspeccions en les estacions que les administracions respectives havien de crear amb aquesta finalitat.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

27

El Reial Decret 833/2003 va derogar diversos articles del Reial Decret 1987/1985 i, finalment, el Reial Decret 224/2008 va establir els requisits tècnics de les estacions d'ITV, permetent que cada comunitat autònoma decidira el model de gestió de les estacions ITV.

Així mateix, l’esmentat Reial Decret establia el règim d'incompatibilitats dels socis, directius i personal que prestara els seus serveis en les estacions, sense perjudici del que disposaren les comunitats autònomes amb competències exclusives en matèria d'indústria.

D'aquesta manera, a l'Estat espanyol ens trobem actualment amb les següents alternatives pel que fa a la prestació del servei de l’ITV:

- Directament per l'Administració (per exemple: actualment de manera parcial a Extremadura).

- Mitjançant empreses públiques (per exemple: Andalusia i Astúries).

- Per mitjà de concessió administrativa. És el cas més estès (per exemple: Galícia, Castella i Lleó, Cantàbria, Aragó, Navarra, País Basc, Múrcia i Comunitat Valenciana).

- En règim d'autoritzacions administratives (per exemple: Madrid, Castella-La Manxa i la Rioja).

2. Desenvolupament a la Comunitat Valenciana

L'any 1986 —Reial Decret 1987/1985— s'estableix l'obligatorietat de la inspecció tècnica per als turismes. Aquesta situació provoca la ràpida saturació de les estacions ITV existents. Així mateix propicia amb efectes d'1 de gener de 1988 el traspàs de les competències de la inspecció exercides fins a aquest moment per la pròpia Administració autonòmica, a l'empresa pública Seguretat i Promoció Industrial Valenciana, SA (SEPIVA).

El Decret 198/1987, de 7 de desembre, del Govern Valencià, va adscriure a aquesta empresa la gestió del servei d'Inspecció Tècnica de Vehicles a les estacions públiques existents en l'àmbit territorial de la Comunitat Valenciana, i va ordenar les corresponents transferències patrimonials i de personal. En virtut d'això, s’encomana a SEPIVA la urgent construcció de la xarxa d'estacions d'ITV necessària per a la Comunitat Valenciana.

El 1988, la Generalitat disposava de quatre estacions fixes d'ITV dependents dels Serveis Territorials de la Conselleria d'Indústria. Addicionalment, dues empreses privades disposaven d'autorització administrativa del Ministeri d'Indústria per a prestar el servei en les zones de Redovà i Oriola, a la província d'Alacant.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

28

En el període 1988-1997, de gestió del SEPIVA, s'amplia la xarxa en nou estacions fixes i, per atendre el servei en poblacions allunyades, s'adquireixen tres unitats mòbils més dues específiques destinades a vehicles agrícoles.

Quadre 5. Dades de les estaciones d’ITV a la Comunitat Valenciana gestionades pel SEPIVA fins al 31 de desembre de 1997

Zones Estacions Localització* Nombre de línies Capacitat vehicles

Lleugers Pesats Lleugers Pesats

1

3 fixes+1 Mòbil+1 Mòbil agrícola

ITV Castelló (1982) 2 1 44.000 22.000

ITV Vila-real (1991) 2 1 66.000 22.000

ITV Vinaròs (1993) 1 1 33.000 22.000

ITV Mòbil (1990) Castelló 1 0 22.000 0

U. Mòbil agrícola (1990) Castelló 1 0 22.000 0

2 1 Fixa ITV Massalfassar (1984) 9 3 198.000 66.000

3

3 fixes+1 Mòbil+1 Mòbil agrícola

ITV Riba-roja (1989) 4 1 132.000 22.000

ITV Utiel (1991) 1 1 33.000 22.000

ITV Catarroja (1996) 3 1 99.000 22.000

ITV Mòbil (1990) Riba-roja 1 0 22.000 0

U. Mòbil agrícola (1991) Riba-roja 1 0 22.000 0

4 4 Fijas+1 Mòbil

ITV Gandia (1986) 3 2 66.000 44.000

ITV Ontinyent (1991) 1 1 33.000 22.000

ITV Alcoi (1991) 1 1 33.000 22.000

ITV Alzira (1996) 1 1 33.000 22.000

ITV Mòbil (1989) Gandia 1 0 22.000 0

5 2 Fixes ITV Alacant (1985) 5 2 110.000 44.000

ITV Elx (1994) 2 1 66.000 22.000

13 fixes+3 mòbils+2 mòbils agrícoles 42 17 1.056.000 374.000

* L’any indica la data de la seua posada en funcionament

Font: Elaboració pròpia a partir de les dades facilitades per l’IVACE i les dades incloses en el plec de prescripcions tècniques del concurs de concessió.

En el quadre següent es mostren les principals dades i estimacions que figuraven en els annexos al plec de clàusules administratives i en el quadern informatiu subministrat als licitadors participants en el procediment de contractació de la gestió per concessió del servei d'ITV en 1997.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

29

Quadre 6. Principals dades i estimacions del parc mòbil i inspeccions. Any 1997

Concepte Camions Autobusos Turismes Motos Total

Parc mòbil (dades reals DGT) 358.216 3.776 1.619.206 163.437 2.144.635

Estimació inspeccions periòdiques (1ª) 167.998 3.514 461.388 14.665 647.565

Estimació inspeccions periòdiques (1ª) + No periòdiques 199.159 3.514 498.939 14.665 716.277

Estimació inspeccions periòdiques (1ª) + No periòdiques + rebutjos 237.846 4.361 577.812 15.723 835.742

% Inspeccions periòdiques (1ª) / parc mòbil 46,9% 93,1% 28,5% 9,0% 30,2%

% Inspeccions periòdiques (1ª) + No periòdiques / parc mòbil 55,6% 93,1% 30,8% 9,0% 33,4%

% Inspeccions periòdiques (1ª) + No periòdiques + rebutjos / parc mòbil 66,4% 115,5% 35,7% 9,6% 39,0%

Font: Dades anuari estadístic DGT 1997. Estimacions realitzades en el quadern informatiu del procediment de licitació.

Segons la informació facilitada per l’IVACE —en el qual s'integra SEPIVA a partir de 2013—, el nombre total d'inspeccions d'ITV va passar aproximadament de 300.000 en l'any 1988 a més de 800.000 en l'any 1997.

Segons la normativa reguladora, la fórmula de gestió directa per mitjà d’una empresa pública és una de les formes possibles de gestionar el servei d'Inspecció Tècnica de Vehicles, que preveia també altres alternatives, entre les quals estava la de gestió indirecta en règim de concessió.

El 1997, i amb caràcter bastant generalitzat en el territori de l'Estat, la fórmula de gestió indirecta en règim de concessió es converteix per a les administracions en l'alternativa més congruent amb les exigències de la política industrial, que postula la substitució de la tradicional actuació administrativa per la col·laboració d'entitats privades convenientment supervisades pels ens públics. Aquesta línia ve marcada per la Llei 21/1992, de 16 de juliol, d'Indústria, i pel Reial Decret 2200/1995, de 28 de desembre, de Infraestructura per a la Qualitat i Seguretat Industrial.

En aquest context, el Decret 166/1997, de 13 de maig, del Govern Valencià, deixa sense efecte l'adscripció a SEPIVA de les funcions de gestió de les estacions d'ITV, com a pas previ a la contractació de la gestió del servei de forma indirecta mitjançant el sistema de concessió administrativa.

L’esmentat Decret assigna a SEPIVA les funcions d'arxiu, seguiment i control, col·laboració material i tècnica i altres funcions auxiliars, sota la superior direcció de la Generalitat, i la Conselleria d'Ocupació, Indústria i Comerç es reserva les facultats de direcció i control del servei, la de modificació o resolució contractual i l'exercici de la potestat sancionadora.

Mitjançant l’expedient de contractació 1997-CONT01-09 de la Conselleria d'Ocupació, Indústria i Comerç, licitat per concurs obert, es va adjudicar la gestió mitjançant concessió administrativa de les estacions d'ITV dividida en cinc lots (vegeu les dades més significatives de l'expedient en el apartat 3

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

30

d'aquest apèndix). A aquest règim de concessió es van adherir les dues empreses que ja venien gestionant les estacions d'inspecció —mitjançant autorització del Ministeri— al sud de la província d'Alacant (Redovà i Oriola). Els set lots agrupen zones geogràfiques que abasten la totalitat del territori de la nostra Comunitat, sota un règim d'exclusivitat territorial per a cada un dels concessionaris que presten el servei d'ITV.

Des de 1998 a 2015, i per compte dels concessionaris, s'han posat en servei a més de les ja existents, deu instal·lacions d'inspecció fixes, tres de mòbils i cinc unitats específiques per a vehicles agrícoles.

Les dades facilitades del primer any de gestió mitjançant concessió administrativa, que va ser 1998, mostren que el nombre d'inspeccions realitzades va ser d’1.136.740; 988.105 per als lots 1 a 5 i 148.635 per als lots 6 i 7. Aquest nombre d'inspeccions representa un increment aproximat del 37% sobre les realitzades en l'exercici anterior, i un increment del 14,9% sobre les previsions estimades per al primer any de funcionament del règim de concessió.

El quadre següent mostra les estacions d'ITV existents a 31 de desembre de 2015, tot indicant-hi la seua data de creació, la seua ubicació geogràfica i el lot al qual pertanyen d'acord amb l'adjudicació del concurs licitat el 1997:

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

31

Quadre 7. Tipus, localització i data d’inici de funcionament de les estacions d’ITV de la Comunitat Valenciana

Localització estacions/any Lot Fixes Mòbils Agrícoles ITV Castelló (1982) 1 x - -

ITV Massalfassar (1984) 2 x - -

ITV Gandia (1986) 4 x - -

ITV Alacant (1985) 5 x - -

ITV Redovà (1982) 6 x - -

ITV Oriola (1982) 7 x - - Fins a 1988 6 0 0

ITV Riba-roja (1989) 3 x - -

ITV Vila-real (1991) 1 x - -

ITV Alcoi (1991) 4 x - -

ITV Ontinyent (1991) 4 x - -

ITV Utiel (1991) 3 x - -

ITV Elx (1994) 5 x - -

ITV Vinaròs (1993) 1 x - -

ITV Alzira (1996) 4 x - -

ITV Catarroja (1996) 3 x - -

ITV Mòbil (1990) Gandia 4 - x -

ITV Mòbil i U. Mòbil agrícola (1990-1991) Riba-roja 3 - x x

ITV Mòbil i U. Mòbil agrícola (1990-1992) Castelló 1 - x x Des de 1989 a 1997 9 3 2

ITV Campanar (1998) 2 x - -

ITV Villena (1998) 6 x - -

ITV Xàtiva (1999) 4 x - -

ITV Benidorm (2000) 5 x - -

ITV Torrevella (2000) 7 x - -

ITV Sagunt (2001) 1 x - -

ITV Vara de Quart (2001) 3 x - -

ITV Llíria (2005) 3 x - -

ITV Ondara (2010) 1 x - -

ITV Sant Antoni de Benaixeve (2011) 2 x - -

ITV Mòbil (1998) Pilar de la Foradada 7 - x -

ITV Mòbil i U. Mòbil agrícola (1998-1999) Alacant 5 - x x

U. Mòbil agrícola (1999) Gandia 4 - - x

ITV Mòbil i U. Mòbil agrícola (1998-2000) Redovà 6 - x x

U. Mòbil agrícola (2000) S. Bartolomé-Oriola 7 - - x

U. Mòbil agrícola (2001) Massalfassar 2 - - x Des de 1998 a 2015 10 3 5

Totals a 31/12/2015 25 6 7

Font: Dades facilitades per l’IVACE.

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

32

Gràfic 6. Tipus i nombre d’estacions d’ITV de la Comunitat Valenciana

Font: Dades facilitades per l’IVACE.

3. Característiques bàsiques de la concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles

Els aspectes bàsics que es desprenen del contracte i els plecs (vegeu l’annex I) que regulen la concessió, els mostrem en el quadre següent:

Quadre 8. Característiques bàsiques de l’expedient 1997-CONT01-09 per a contractar l’explotació per concessió de la gestió del servei públic d’ITV

Concepte Contingut

Entitat Conselleria d'Ocupació, Industria i Comerç

Objecte L’explotació en règim de concessió del servei d’Inspecció Tècnica de Vehicles (ITV) a la Comunitat Valenciana, amb obra complementària, si és el cas

Tipus licitació Procediment obert (Concurs per lots)

Lots

Lot 1 Zona Castelló (Castelló, Vila-real i Vinaròs)

Lot 2 Zona València Nord (Massalfassar)

Lot 3 Zona València Oest (Riba-roja, Catarroja i Utiel)

Lot 4 Zona València Sud (Gandia, Ontinyent, Alzira i Alcoi)

Lot 5 Zona Alacant (Alacant i Elx)

Àmbit territorial

Cada concessionari prestarà el servei en règim d’exclusivitat en la zona corresponent al lot del qual resulte adjudicatari. La Generalitat no establirà altres estacions d’ITV en les zones geogràfiques assignades a cada un dels cinc lots mentre es trobe vigent la concessió per a cada una.

Duració 25 anys. Prorrogables per períodes successius de 10 anys cada un. La duració total del contracte, incloses les pròrrogues, no podrà excedir en cap cas de 75 anys

Cànon gestió Imports per oferir amb caràcter mínim (en euros)

Imports adjudicació (en euros)

Lot 1 4.479.475 5.823.318

Lot 2 5.307.935 6.900.315

Lot 3 6.390.664 8.307.863

Lot 4 6.282.235 8.166.906

Lot 5 6.004.327 7.805.625

6

15

25

0

3

6

0

2

7

0 5 10 15 20 25 30 35 40

1988

1997

2015

Fixes Mòbils Agrícoles

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

33

Concepte Contingut

Aquests imports oferits pels licitadors a l'alça, s'han de satisfer amb caràcter previ a la formalització del contracte

Cànon serveis auxiliars

1,85 euros per cada inspecció de qualsevol tipus (periòdica o no periòdica, primera o successives per causa del rebuig previ, etc.) realitzada pel concessionari. Aquest import serà actualitzat anualment segons l’IGPC oficialment aprovat i publicat. Pagador trimestralment a SEPIVA

Contraprestació econòmica anual per utilització mitjans actuals Import (en euros)

Lot 1 221.094

Lot 2 173.644

Lot 3 222.206

Lot 4 258.585

Lot 5 168.133

Inversions mínimes per realitzar en instal·lacions actuals Cost estimat (en euros)

Lot 1 83.240

Lot 2 168.584

Lot 3 66.712

Lot 4 140.336

Lot 5 72.422

Obligació de construcció noves estacions ITV Lleugers Pesats Valor estimat inversió

(en euros)

Lot 2 València capital 2 -- 558.430

Lot 3 València capital Llíria

4 2 2

1 -- 1

1.166.745

Lot 4 Xàtiva Dénia

4 2 2

2 1 1

1.216.629

Lot 5 Benidorm 2 1 608.314

Addicionalment els concessionaris dels lots 2, 4 i 5 hauran d'incorporar una unitat mòbil agrícola per a la prestació del servei en cadascuna de les seues zones, que hauran d'estar operatives en el termini màxim de sis mesos des de la signatura del contracte. Els adjudicataris podran presentar fins a tres propostes alternatives per a la ubicació de les noves estacions. Les noves estacions hauran d'entrar en funcionament en el termini de dotze mesos des de la signatura del contracte, excepte en el cas de Llíria, el termini de la qual pot allargar-se fins a trenta-sis mesos.

Mitjans personals

Les concessionàries se subrogaran en el contracte de treball del personal en règim de contractació laboral que preste els seus serveis en cadascuna de les estacions d'ITV en el moment de l'adjudicació, respectant la seua categoria professional, remuneració, antiguitat i lloc de treball. Segons l'annex II del plec, el nombre total d’aquest personal és de 287 persones per als cinc lots.

Tarifes aplicables

Per a la primera inspecció, segones i successives, les aprovades pels acords del Consell de data 16 de maig de 1995 i 1 d'abril de 1997 L'import de la segona inspecció i successives derivades de defectes trobats en contractes a la primera serà al 75% de la quantia de les primeres Aquestes tarifes estaran vigents mentre no siguen modificades o actualitzades pel Govern Valencià

Criteris adjudicació

Concepte Ponderació

Oferta econòmica cànon de gestió 40 punts

Valoració professional de la societat o els seus membres 15 punts

Valoració patrimonial (per a la seua puntuació cal acreditar un mínim de 1,5 milions d’euros de patrimoni) 10 punts

Estratègia d’ocupació (pla de formació, creació de llocs, etc.) 10 punts

Auditoria operativa de l’explotació en règim de concessió administrativa del servei públic d’Inspecció Tècnica de Vehicles a la Comunitat Valenciana. Exercicis 1997-2015

34

Concepte Contingut

Pla d’explotació d’estacions actuals i futures 10 punts

Major i millor integració de la proposta de servei en el context de la CV 5 punts

Pla de qualitat 5 punts

Millores equipament tècnic, avantprojecte noves estacions, inversions, etc. 5 punts

Adjudicació Resolució del conseller d’Ocupació, Indústria i Comerç (5 de novembre de 1997)

Data del contracte 18 de desembre de 1997

Data inici prestació 1 de gener de 1998

Font: Expedient 1997-CONT01-09.