evolucion negocio hipotecario en chile y … · y la externalizacion de procesos. temario i.- hitos...

TRANSCRIPT

EVOLUCIONNEGOCIO HIPOTECARIO EN CHILE

Y LA EXTERNALIZACION DE PROCESOS

TEMARIOTEMARIOI.I.-- HITOS EVOLUCIHITOS EVOLUCIÓÓN NEGOCIO HIPOTECARIO EN N NEGOCIO HIPOTECARIO EN

CHILECHILEA.- Período Previo Actual Sistema PrevisionalB.- Período que se inicia con la implantación del Actual Sistema Previsional

II.II.-- TAMATAMAÑÑO ACTUAL DEL MERCADOO ACTUAL DEL MERCADO

III.III.-- CONSIDERACIONES SOBRE ESTRATEGIAS DE CONSIDERACIONES SOBRE ESTRATEGIAS DE NEGOCIOS APLICADASNEGOCIOS APLICADASIV.IV.-- LA EXTERNALIZACILA EXTERNALIZACIÓÓN DE PROCESOS DE N DE PROCESOS DE FORMALIZACIFORMALIZACIÓÓN HIPOTECARIA COMO VN HIPOTECARIA COMO VÍÍA PARA A PARA CUMPLIR PROMESA DE SERVICIOCUMPLIR PROMESA DE SERVICIO

A.- Ventajas de Externalización de Procesos. B.- EvoluciónC.- Tendencia

II•• HITOS EVOLUCIHITOS EVOLUCIÓÓN NEGOCIO N NEGOCIO

HIPOTECARIO EN CHILEHIPOTECARIO EN CHILEA.- Período Previo Actual Sistema Previsional

Adquisición de viviendas supeditadas a esfuerzo individual de particulares, mecanismos del Estado para sectores de bajos ingresos y Cajas de Previsión.

Financiamiento pactado a interés nominal fijo; impedimento legal para reajustabilidad de préstamos.

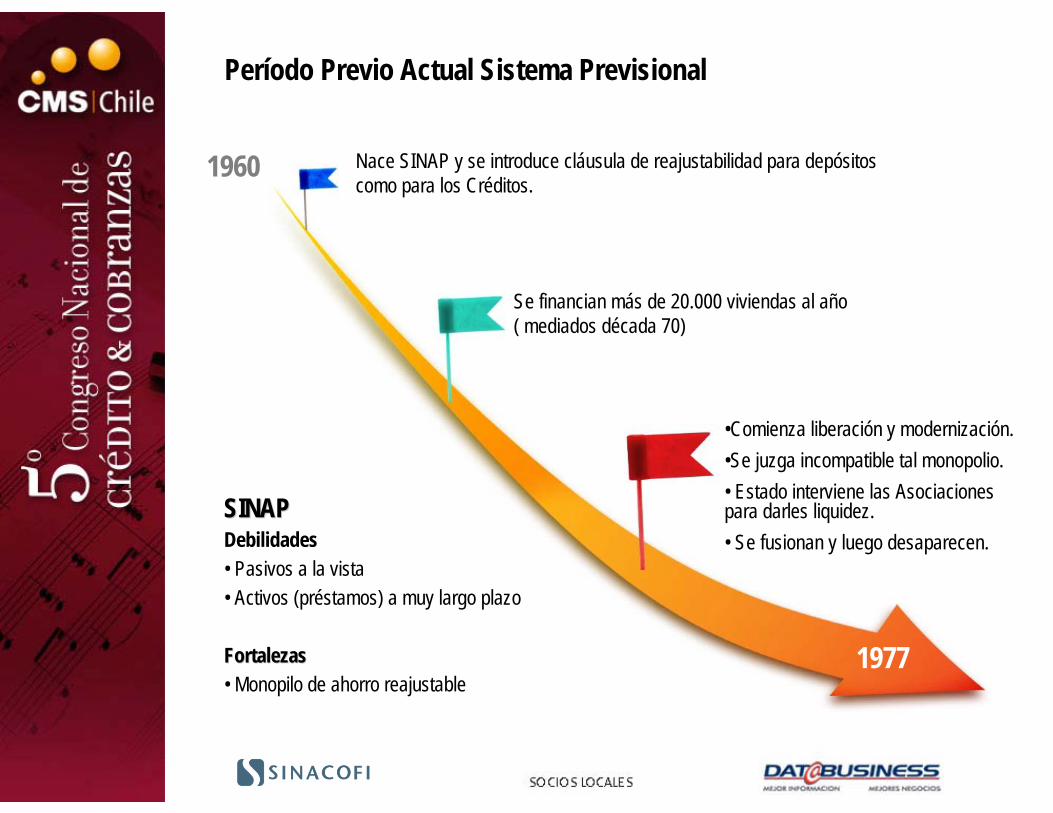

1960

Período Previo Actual Sistema Previsional

Nace SINAP y se introduce cláusula de reajustabilidad para depósitos como para los Créditos.

1960

Se financian más de 20.000 viviendas al año ( mediados década 70)

1977

•Comienza liberación y modernización.•Se juzga incompatible tal monopolio.• Estado interviene las Asociaciones para darles liquidez.• Se fusionan y luego desaparecen.

SINAPSINAPDebilidades• Pasivos a la vista• Activos (préstamos) a muy largo plazo

FortalezasFortalezas• Monopilo de ahorro reajustable

Se autoriza a Bancos para otorgar créditos mediante Letras Hipotecarias.

Banco Central establece poder comprador de L.H. para préstamos a 12 años plazo, 8% interés anual y 4% spread (US $ 70 Mill.)

Período Previo Actual Sistema Previsional

19601977

Inversionistas más importantes son las antiguas Cajas de Previsión y Fondos Mutuos

de Renta Fija

1981

Período Previo Actual Sistema Previsional1960

19771981

Decreto Ley Nº 3.500 modifica el Sistema Previsional transformándolo en régimen de capitalización individual, factor clave en el desarrollo de mercado de instrumentos financieros.

Ha permitido disponer cuantiosos recursos, parte importante de los cuales se han

canalizado a financiar demanda habitacional en el país.

B.- Período que se inicia con implantación de actual Sistema Previsional

Banca es el único competidor

Con soporte de fondos previsionales (AFP, Cías. de Seguros) se inicia la etapa expansiva Negocio Hipotecario producto Letra Hipotecaria

1988 aparece producto Mutuo Hipotecario Endosable (MHE)y las Administradoras de MHE.

1993 se incorpora al mercado el producto Leasing Habitacional

1994 se da origen a la industria de securitazación en Chile 2000

1981

1988

1993

1994

Período que se inicia con implantación de actual Sistema Previsional

Inicios años 2.000 “Banca Española” irrumpe con ofertas altamente innovadoras, potenciando producto Mutuo Hipotecario No Endosable(MHNE)

2008 se autoriza a Cajas de Compensación a participar en Mercado Hipotecario, circunscrito a producto MHNE

2009 se autoriza a Cajas de Compensación para operar con producto Mutuo Hipotecario Endosable

(MHE)

2009

2000

2008

2000

IIII•• TAMATAMAÑÑO ACTUAL DE MERCADOO ACTUAL DE MERCADO

IIIIII•• CONSIDERACIONES SOBRE CONSIDERACIONES SOBRE

ESTRATEGIAS DE NEGOCIOS APLICADASESTRATEGIAS DE NEGOCIOS APLICADAS

• Etapa diferenciación vía precio

• Etapa diferenciación vía innovación

• El servicio como elemento diferenciador- Cumplimiento de la promesa de servicio y el Proceso de Formalizacióndel Crédito Hipotecario.

IVIV•• LA EXTERNALIZACILA EXTERNALIZACIÓÓN DE PROCESOS DE N DE PROCESOS DE

FORMALIZACIFORMALIZACIÓÓN HIPOTECARIA COMO N HIPOTECARIA COMO VVÍÍA PARA CUMPLIR LA PROMESA DE A PARA CUMPLIR LA PROMESA DE SERVICIOSERVICIO

A.- VENTAJAS DE EXTERNALIZACIÓN DE PROCESOS.• Mayor control operativo por parte de la Institución Financiera

(Flujo y Gestión) por medio de SLA’s.• Disminución del riesgo operativo al distribuir carteras

en distintos outsourcers.• Mejor Calidad de Servicio y Precio al hacer competir permanentemente

a más de un outsources.• Flexibilización de los costos operativos (Crisis Financiera).• Mejor absorción de peak (Hipotecon, Hipotecazo, etc).

IVIV•• LA EXTERNALIZACILA EXTERNALIZACIÓÓN DE PROCESOS DE N DE PROCESOS DE

FORMALIZACIFORMALIZACIÓÓN HIPOTECARIA COMO N HIPOTECARIA COMO VVÍÍA PARA CUMPLIR LA PROMESA DE A PARA CUMPLIR LA PROMESA DE SERVICIOSERVICIO

B.- EVOLUCION- Etapa de Gestión Interna.- Etapa Gestión Mixta.- Primeros intentos de externalización de todo el proceso de formalización.- Etapa actual.

• Proveedores a escala operacional.• Exclusividad.

C.- TENDENCIA- Entidades financieras contarán con más de un proveedor a escala.- Concepto Servicio Integral.

•• CONCEPTO OUTBANKINGCONCEPTO OUTBANKINGSERVICIO INTEGRALSERVICIO INTEGRAL

SERVICIOS HIPOTECARIOS TISERVICIOS HIPOTECARIOS TI

MUCHAS GRACIAS.