evaluacion desempeno presupuestario

DESCRIPTION

presupuestarioTRANSCRIPT

Gestión y Presupuestos Basados Gestión y Presupuestos Basados ResultadosResultados

Desempeño: Logro o resultado de las actividades o acciones

• Bienes y servicios dirigidos a la población

• Función de administración de gobierno

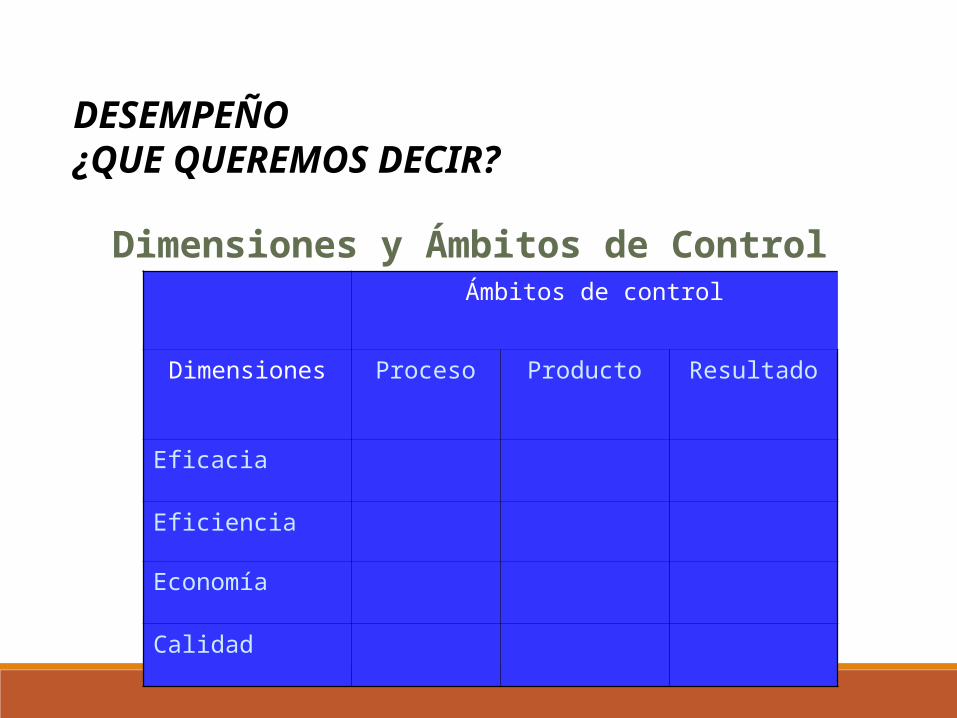

DESEMPEÑO¿QUE QUEREMOS DECIR?

Dimensiones y Ámbitos de Control

DESEMPEÑO¿QUE QUEREMOS DECIR?

Ámbitos de control

Dimensiones Proceso Producto Resultado

Eficacia

Eficiencia

Economía

Calidad

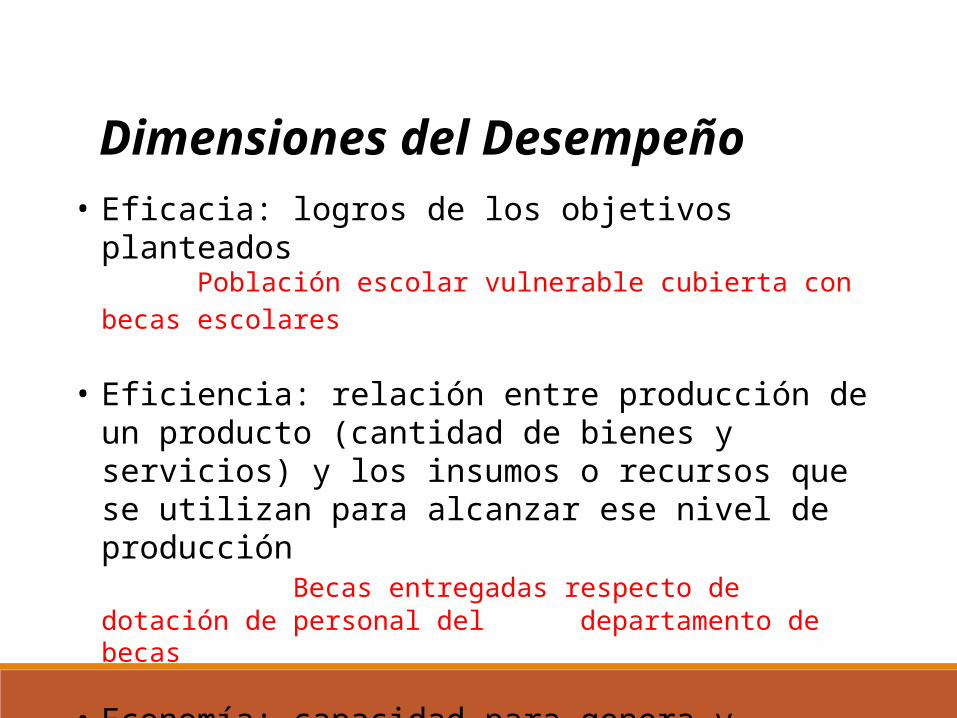

Dimensiones del Desempeño• Eficacia: logros de los objetivos planteados

Población escolar vulnerable cubierta con becas escolares

• Eficiencia: relación entre producción de un producto (cantidad de bienes y servicios) y los insumos o recursos que se utilizan para alcanzar ese nivel de producción

Becas entregadas respecto de dotación de personal del departamento de becas

• Economía: capacidad para genera y movilizar recursos

Aportes privados al financiamineto de becas

Ámbitos de Control• Procesos: formas en que el trabajo es realizado

procedimientos de compraprocedimientos de entrega o provisiónprocesos de administración financiera, etc.

• Productos: bienes y servicios producido y/o entregados y sus atributos-calidad

alumnos matriculadossubsidios entregadosasistencias técnicas realizadasnivel de satisfacción con los servicios entregados – calidadproductos con certificación ISO – calidad

Ámbitos de Control: Producto Perspectivas de la Calidad

• Valoración subjetiva de atributos o características de los bienes y servicios. Ejemplo:

Credibilidad Trato Satisfacción

• Valoración objetiva fundada en elementos técnicosCumplimiento de especificaciones técnicasCumplimiento de un estándar

Ámbitos de Control• Resultados Intermedios: cambios en el

comportamiento, estado o certificación de los beneficiarios una vez recibidos los bienes o servicios.

alumnos egresados del nivel de enseñanza media hectáreas explotadas

• Resultados Finales o Impacto: Resultados a nivel de fin de los bienes y servicios entregados, significan un mejoramiento en las condiciones objetivas de la población objetivo.

nivel de competencias e ingresos laboralesniveles de exportacionesnivel de nutrición-desnutrición

INSTRUMENTOS PARA EVALUAR EL DESEMPEÑO.

• Indicadores: algoritmos, mediciones

• Evaluaciones: Estudios, metodologías, relacionan información

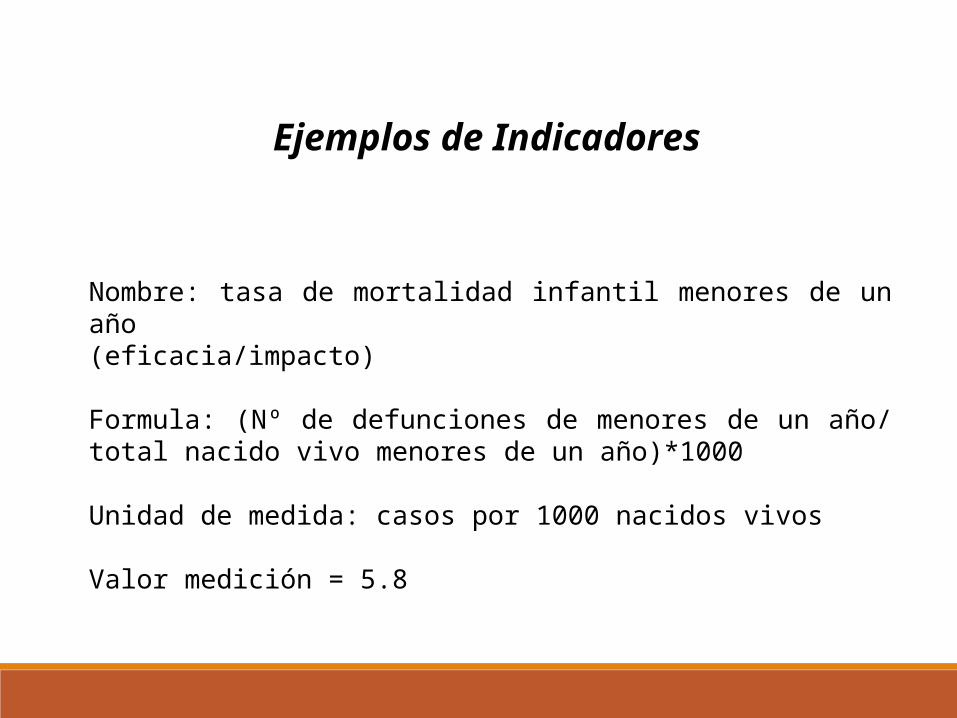

Ejemplos de Indicadores

Nombre: tasa de mortalidad infantil menores de un año (eficacia/impacto) Formula: (Nº de defunciones de menores de un año/ total nacido vivo menores de un año)*1000

Unidad de medida: casos por 1000 nacidos vivos

Valor medición = 5.8

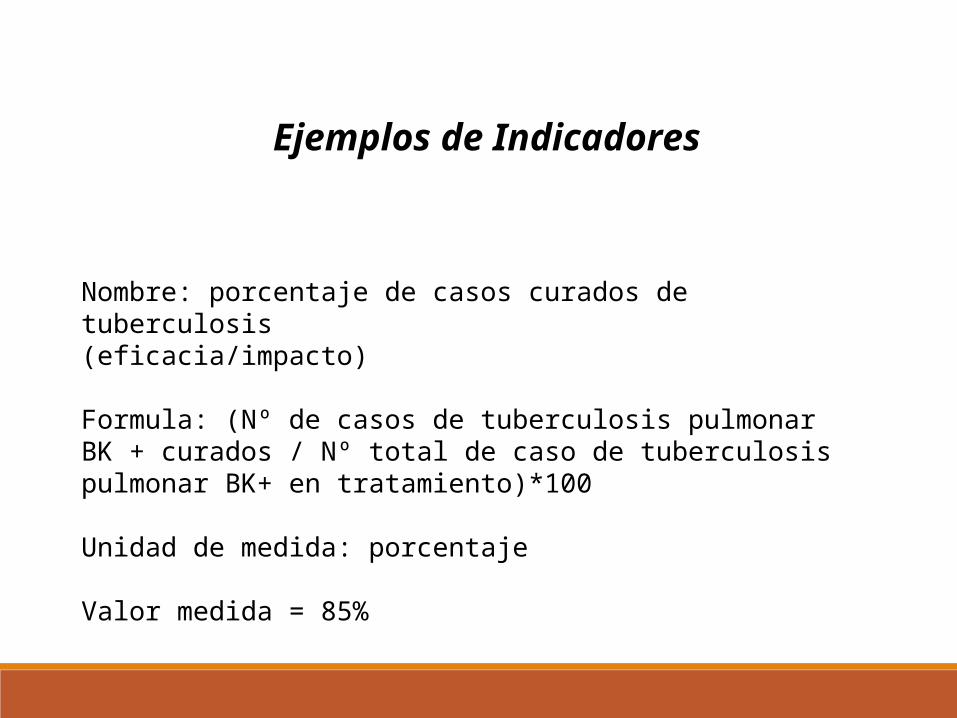

Ejemplos de Indicadores

Nombre: porcentaje de casos curados de tuberculosis (eficacia/impacto) Formula: (Nº de casos de tuberculosis pulmonar BK + curados / Nº total de caso de tuberculosis pulmonar BK+ en tratamiento)*100

Unidad de medida: porcentaje

Valor medida = 85%

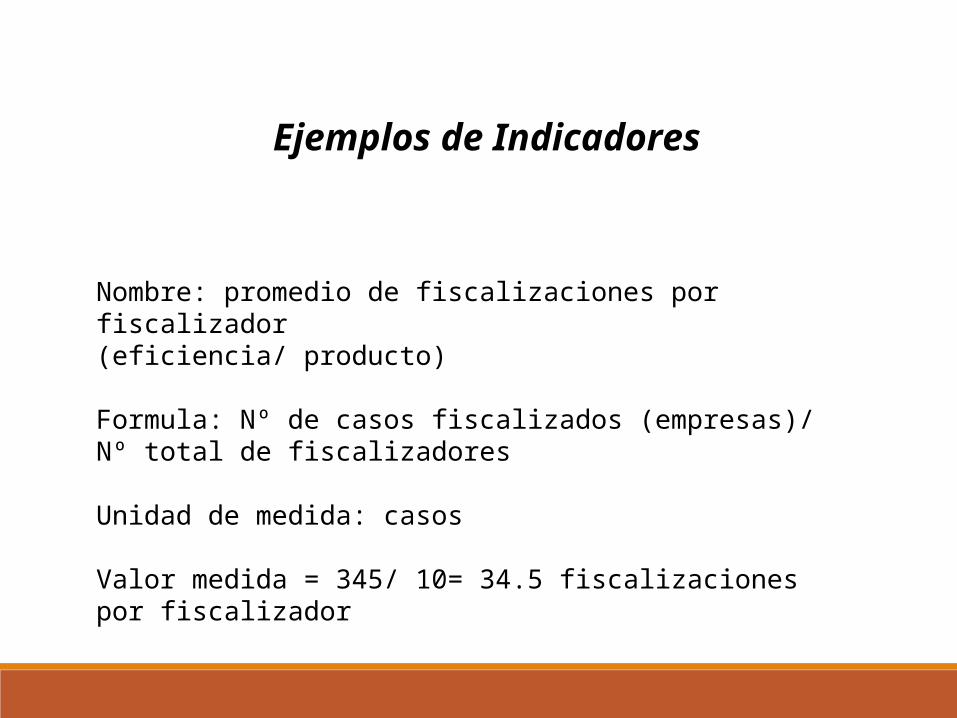

Ejemplos de Indicadores

Nombre: promedio de fiscalizaciones por fiscalizador (eficiencia/ producto) Formula: Nº de casos fiscalizados (empresas)/ Nº total de fiscalizadores

Unidad de medida: casos

Valor medida = 345/ 10= 34.5 fiscalizaciones por fiscalizador

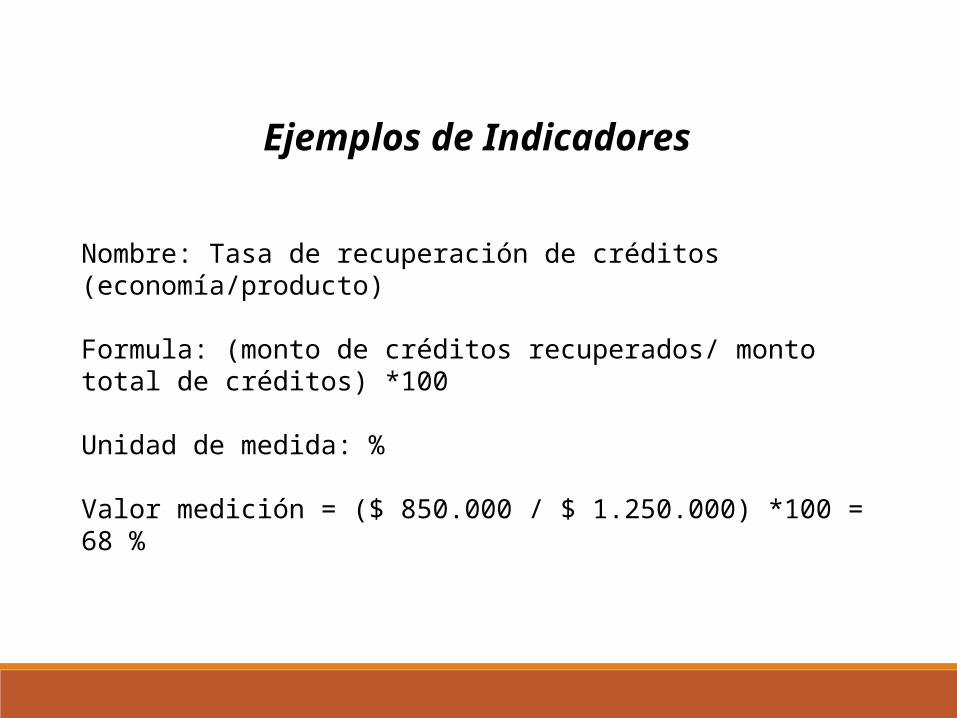

Ejemplos de Indicadores

Nombre: Tasa de recuperación de créditos (economía/producto)

Formula: (monto de créditos recuperados/ monto total de créditos) *100

Unidad de medida: %

Valor medición = ($ 850.000 / $ 1.250.000) *100 = 68 %

INSTRUMENTOS PARA EVALUAR EL DESEMPEÑO. Indicadores - Requisitos

• Relevantes y comprensibles

• Factibles de medir y verificables

• Exigentes. Cuando se utilizan para establecer metas

• Selección; equilibrio entre dimensiones

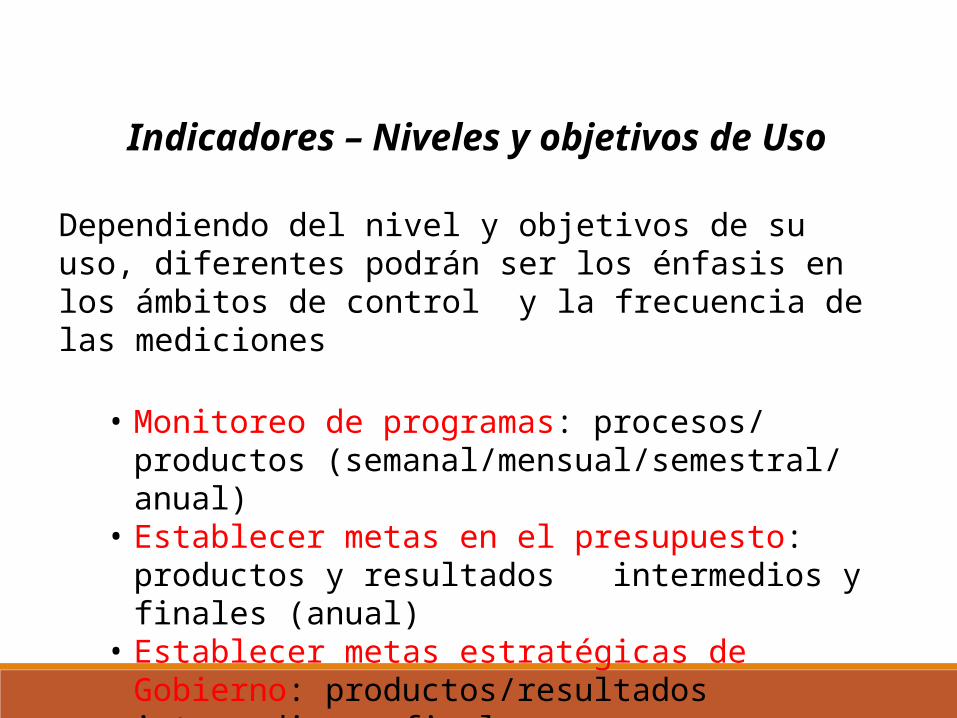

Indicadores – Niveles y objetivos de Uso

Dependiendo del nivel y objetivos de su uso, diferentes podrán ser los énfasis en los ámbitos de control y la frecuencia de las mediciones

• Monitoreo de programas: procesos/ productos (semanal/mensual/semestral/ anual)

• Establecer metas en el presupuesto: productos y resultados intermedios y finales (anual)

• Establecer metas estratégicas de Gobierno: productos/resultados intermedios y finales (anual/bianual/período de gobierno)

EVALUACIÓN – PRINCIPIOS /REQUISITOS

INDEPENDIENTE

TRANSPARENTE

: La evaluación debe ser externa al objeto evaluado

: Los resultados deben ser de carácter público.

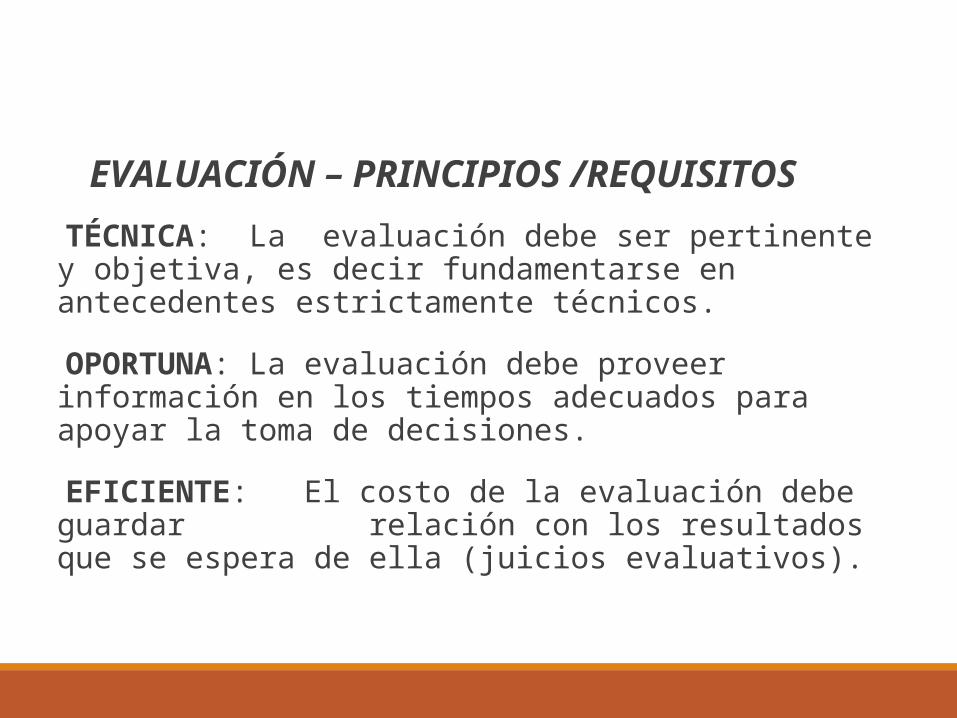

EVALUACIÓN – PRINCIPIOS /REQUISITOS TÉCNICA: La evaluación debe ser pertinente y objetiva, es decir fundamentarse en antecedentes estrictamente técnicos.

OPORTUNA: La evaluación debe proveer información en los tiempos adecuados para apoyar la toma de decisiones.

EFICIENTE: El costo de la evaluación debe guardar relación con los resultados que se espera de ella (juicios evaluativos).

EVALUACIÓN PREGUNTAS CENTRALES

El desarrollo de un Sistema de Evaluación requiere de definiciones en tres aspectos centrales:

• el objeto de la evaluación (Programas , proyectos, conjuntos de programas, etc),

• la metodología a utilizar y • los focos en que se centrará cada evaluación Matriz

EVALUACIÓN – METODOLOGIASMatriz de Marco Lógico Herramienta que permite el análisis del ordenamiento, consistencia y cumplimiento de los objetivos (fin, propósito, componente y actividades) del programa

documentación existente/observaciones en terreno

MATRIZ DE MARCO LÓGICO

OBJETIVOS

PROPÓSITO

COMPONENTES

ACTIVIDADES

FIN

INDICADORES/ METAS

MEDIOS DE VERIFICACIÓN

SUPUESTOS ( O FACTORES EXTERNOS)

MATRIZ DE MARCO LÓGICO E INDICADORES Identificación y selección de indicadores, principalmente de

componentes y propósito

Identificación de las mediciones existentes o que puedan efectuarse con la información disponible y la que pueda recolectar la evaluación

Mediciones según formulas de indicadores (nuevos indicadores y actualización de las mediciones existentes si fuese necesario)

Análisis horizontal, comparación mediciones efectivas con metas (cuando éstas han sido establecidas previamente de un modo formal y técnicamente adecuado, si esto último no ha ocurrido, el análisis deberá efectuarse con comparaciones pasadas u otros referentes)

EVALUACIÓN – METODOLOGIASEvaluación de Impacto

Mide los resultados finales o efectos netos de un programa en los beneficiarios

Estima/calcula diferencias respecto de líneas bases (diagnóstico inicial)

Comparar estas diferencias respecto de grupos de control para aislar efectos externos

Utiliza además otras técnicas cuantitativas para tratar la información y obtener precisión en las mediciones. Requiere de trabajo en terreno

.

EVALUACIÓN Temas Específicos, complementarios

Justificación/ continuidad del problema (diagnóstico inicial/actual)

Aspectos de gestión: modalidad de selección de beneficiarios; sistemas de seguimiento y monitoreo; coordinación intra e interinstitucional; modalidades de delegación o desconcentración; administración de compras; administración financiera; administración de reclamos y entrega de información, rendición de cuentas.

Aspectos de sostenibilidad institucional: apoyo político- institucional; disponibilidad de recursos institucionales para la operación (humanos, financieros, tecnológicos, etc); liderazgo; legitimidad, credibilidad y motivación del (o de los) equipo(s) ejecutor.

USOS DE LA INFORMACION DE DESEMPEÑO CONTROL DE GESTION Y PRESUPUESTO POR DESEMPEÑO

(RESULTADOS)

GestiónAnálisis y toma de decisiones institucional se efectúa en base a información de desempeño (en cada organización según sus objetivos y quehacer programático)

Presupuesto- Información de desempeño orienta las asignaciones de recursos en el

Presupuesto (desempeño pasado – compromisos de desempeño futuros).

- Información de desempeño orienta introducción de cambios para alcanzar un mejor uso de los recursos asignados (calidad del gasto) Presupuesto presenta, además, información de desempeño no financiero

USOS DE LA INFORMACION DE DESEMPEÑOGESTION Y PRESUPUESTO POR DESEMPEÑO

(RESULTADOS)

Transparencia Información disponible para los actores sociales y políticos: congreso, centros de investigación, organizaciones no gubernamentales, partidos políticos, beneficiarios.

Responsabilización y Cuenta Pública Información de desempeño es utilizada en mecanismos de compromisos y/ de cuenta pública: compromisos formales, balances a los ciudadanos, al congreso etc..

.........Complementado con mecanismos de incentivo .....

OBJETIVOS DEL PRESUPUESTO GESTION PRESUPUESTARIA Y CALIDAD DEL GASTO (MERITO)

Objetivos del Presupuesto

• Disciplina Fiscal

• Eficiencia en la asignación• prioridades de gobierno (objetivos de desarrollo)• efectividad de los programas

• Eficiencia operacional, eficiencia en la entrega de los servicios (gestión).

Para responder a los objetivos del presupuesto, la gestión presupuestaria tiene la responsabilidad y ofrece una oportunidad para mejorar la calidad del gasto

La preocupación por el desarrollo también requiere de preocupación permanente por la calidad del gasto público Asignar los recursos nuevos a las áreas más prioritarias y a las alternativas que muestren dar una mejor respuesta a las necesidades Reasignar los recursos existentes desde áreas menos prioritarias y que muestren resultados escasos o nulos hacia áreas más prioritarias y que muestren mejor respuesta a las necesidades (resultados)Promover un buen uso de los recursos asignados

El presupuesto es un poderoso instrumento

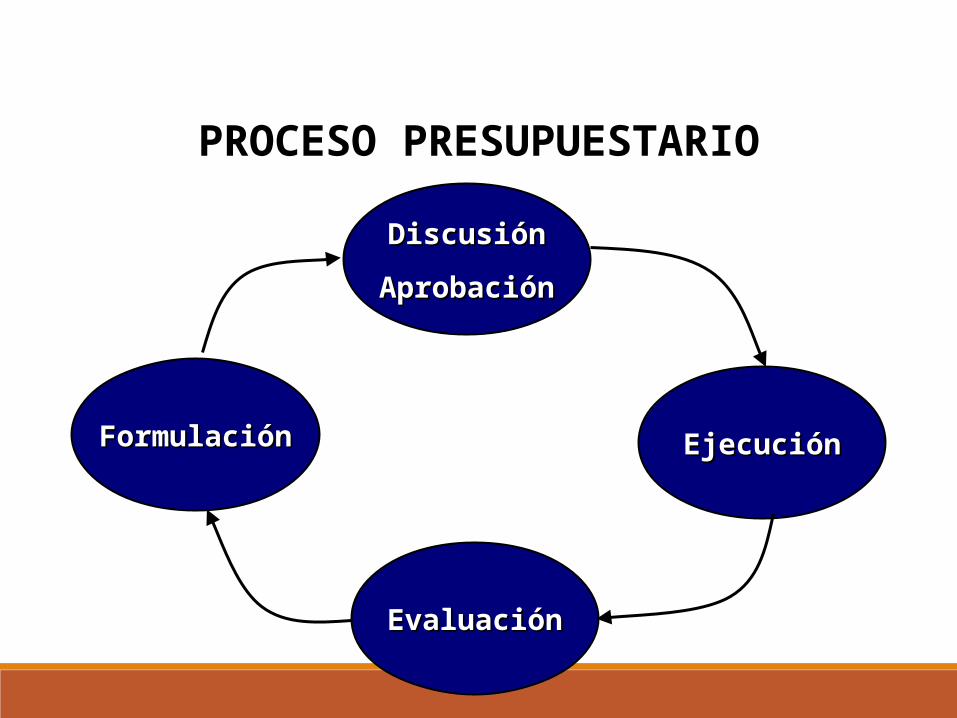

DiscusiónDiscusión

AprobaciónAprobación

EjecuciónEjecución

EvaluaciónEvaluación

FormulaciónFormulación

PROCESO PRESUPUESTARIO

EL PRESUPUESTO COMO RUTINA• Toda organización compleja está estructurada en torno a ciertas

rutinas fundamentales

• El presupuesto es una de las rutinas fundamentales de las organizaciones públicas

• Presupuesto como rutina:– Ciclo anual

– Estructurado en torno a etapas bien definidas

– Desarrollo de cada etapa fuertemente normado

• Las rutinas son también fuente de aprendizaje

• Calidad de gestión financiera está determinada por la consistencia y orientación del trabajo a lo largo ciclo presupuestario

• Cambios en procesos del ciclo presupuestario pueden producir cambios importantes en el comportamiento de los agentes públicos

INSTRUMENTOS DE LOS PRESUPUESTOS ORIENTADOS POR

LOS RESULTADOS

• Sistema de monitoreo (indicadores) y evaluación del desempeño/resultados de programas y proyectos existentes

• Sistema de evaluación o revisión ex – ante de iniciativas nuevas

• Compromisos de mejoramiento de gestión• Compromisos de resultados futuros (metas )• Reportes conteniendo información de resultados

• Incentivos (reconocimiento/ flexibilidad/premios)

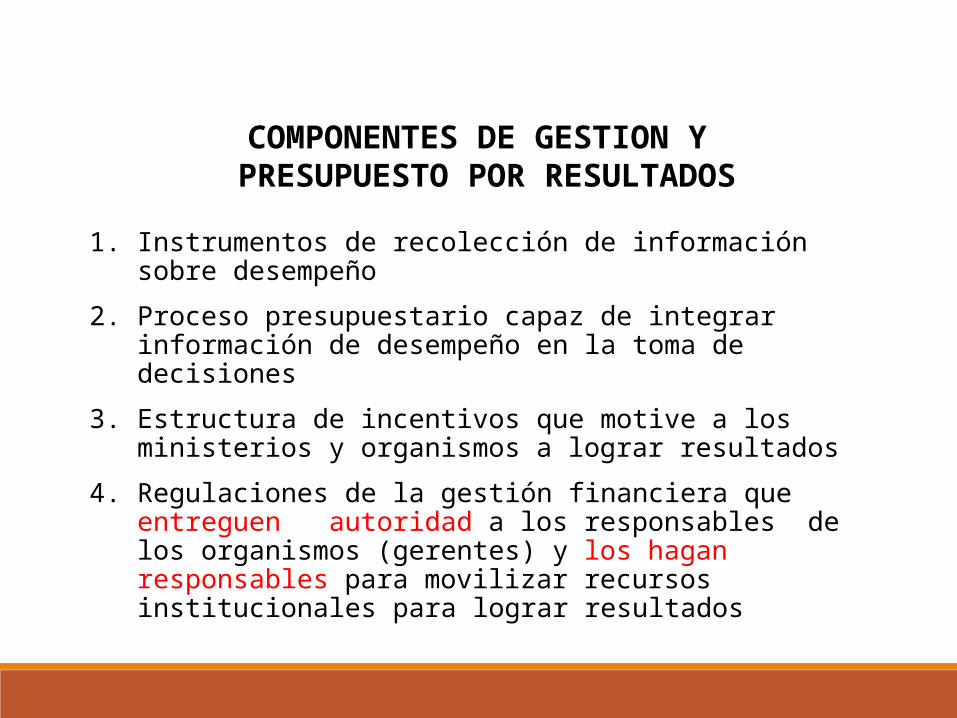

COMPONENTES DE GESTION Y PRESUPUESTO POR RESULTADOS

1. Instrumentos de recolección de información sobre desempeño

2. Proceso presupuestario capaz de integrar información de desempeño en la toma de decisiones

3. Estructura de incentivos que motive a los ministerios y organismos a lograr resultados

4. Regulaciones de la gestión financiera que entreguen autoridad a los responsables de los organismos (gerentes) y los hagan responsables para movilizar recursos institucionales para lograr resultados

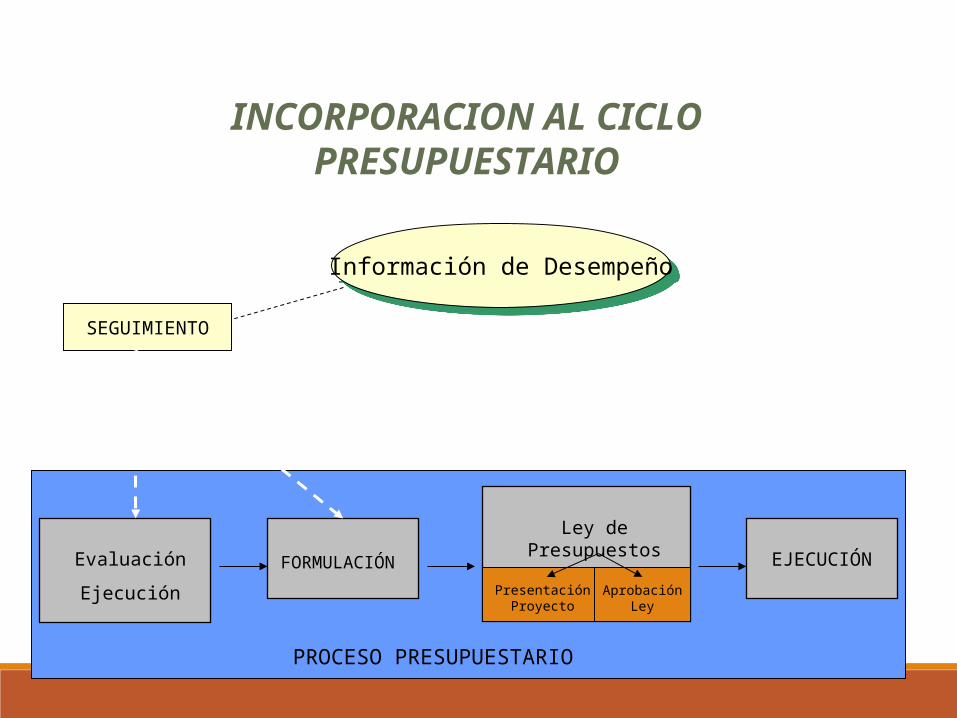

INCORPORACION AL CICLO PRESUPUESTARIO

Información de Desempeño

Evaluación

Ejecución

FORMULACIÓN

PROCESO PRESUPUESTARIO

Ley de Presupuestos

PresentaciónProyecto

Aprobación Ley

EJECUCIÓN

SEGUIMIENTO

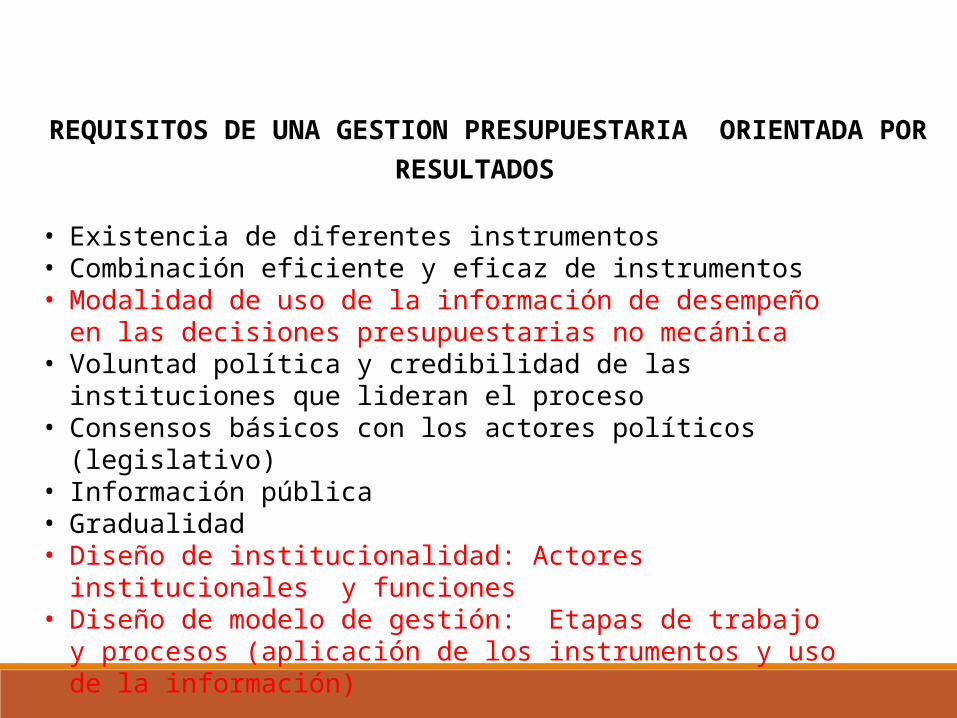

REQUISITOS DE UNA GESTION PRESUPUESTARIA ORIENTADA POR RESULTADOS

• Existencia de diferentes instrumentos • Combinación eficiente y eficaz de instrumentos• Modalidad de uso de la información de desempeño en las

decisiones presupuestarias no mecánica• Voluntad política y credibilidad de las instituciones que lideran el

proceso • Consensos básicos con los actores políticos (legislativo)• Información pública• Gradualidad• Diseño de institucionalidad: Actores institucionales y funciones • Diseño de modelo de gestión: Etapas de trabajo y procesos

(aplicación de los instrumentos y uso de la información)

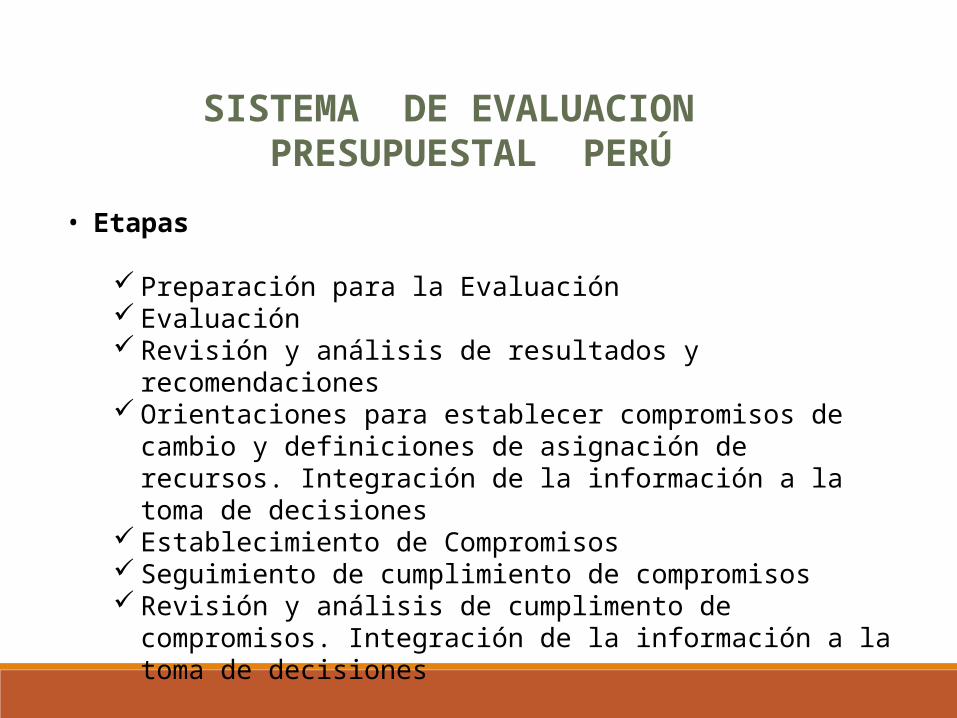

• Etapas

Preparación para la Evaluación Evaluación Revisión y análisis de resultados y recomendaciones Orientaciones para establecer compromisos de cambio y

definiciones de asignación de recursos. Integración de la información a la toma de decisiones

Establecimiento de Compromisos Seguimiento de cumplimiento de compromisos Revisión y análisis de cumplimento de compromisos.

Integración de la información a la toma de decisiones

SISTEMA DE EVALUACION PRESUPUESTAL PERÚ

GRACIAS