estudios de mercado - ivace.esses/colombia... · el presente estudio del sector de la alimentación...

TRANSCRIPT

1

Estudios de Mercado

Oficina Económica y Comercial de la Embajada de España en Bogotá

El mercado de la alimenta-ción en Co-lombia

2

Este estudio ha sido realizado por Fernando Polo Bastardés bajo la supervisión de la Oficina Eco-nómica y Comercial de la Embajada de España en Bogotá

Julio 2013

Estudios de Mercado

El mercado de la alimenta-ción en Co-lombia

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 3333

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 5

I. INTRODUCCIÓN 7

1.1.1.1. Definición y características del sector y subsectores relacionados 7

II. ANÁLISIS DE LA OFERTA 13

1.1.1.1. Análisis cuantitativo 13 1.1. Tamaño de la oferta 13 1.2. Análisis de los componentes de la oferta 14

2.2.2.2. Análisis cualitativo 21 2.1. Producción 21 2.2. Obstáculos comerciales 25

III. ANÁLISIS DEL COMERCIO 32

1.1.1.1. Análisis cuantitativo 32 1.1. Canales de distribución 32 1.2. Esquema de la distribución 34 1.3. Principales distribuidores 36

2.2.2.2. Análisis cualitativo 36 2.1. Estrategias para el contacto comercial 36 2.2. Condiciones de acceso 37 2.3. Promoción y publicidad 37 2.4. Tendencias de la distribución 38

IV. ANÁLISIS DE LA DEMANDA 39

1.1.1.1. Tendencias generales del consumo 39 1.1. Factores sociodemográficos 39 1.2. Factores económicos 41 1.3. Distribución de la renta disponible 41

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 4444

1.4. Tendencias sociopolíticas 42 1.5. Tendencias culturales 42 1.6. Tendencias legislativas 44

2.2.2.2. Análisis del comportamiento del consumidor 45 2.1. Hábitos de consumo 45 2.2. Hábitos de compra 47 2.3. Costes indirectos que soporta el consumidor 48

3.3.3.3. Percepción del producto español 49

V. ANEXOS 51

1.1.1.1. Informes de ferias 51

2.2.2.2. Listado de direcciones de interés 55

3.3.3.3. Bibliografía 57

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 5555

RESUMEN Y PRINCIPALERESUMEN Y PRINCIPALERESUMEN Y PRINCIPALERESUMEN Y PRINCIPALES CONCLUSIONESS CONCLUSIONESS CONCLUSIONESS CONCLUSIONES

• El sector agroindustrial colombiano es uno de los más importantes de la economía, aportando cerca del 9% del PIB y casi un 20% del empleo total. Después del petró-leo, los productos agroalimentarios son las principales exportaciones.

• Las importaciones de alimentos han ido creciendo año a año, del mismo modo que la participación española en el mercado, todo ello a pesar la fuerte competencia de paí-ses como Chile y Estados Unidos (ambos países cuentan con acuerdos comerciales que reducen las barreras arancelarias). La entrada en vigor del TLC con al Unión Eu-ropea permitirá a los productos europeos una mayor competitividad.

• La población colombiana es de 47 millones. Una tercera parte está concentrada en los departamentos de Bogotá D.C. y Antioquia y cerca de la mitad de la población tiene bajos recursos. Sin embargo, la economía ha crecido de forma sostenida en los últimos años, incrementando así el poder adquisitivo de las clases más bajas.

• A pesar de que los supermercados han ido ganando cuota de mercado, los canales tradicionales siguen teniendo un fuerte peso en la distribución de alimentos, espe-cialmente en zonas menos urbanas. Ello no ha impedido una fuerte concentración de la gran distribución.

• Es muy importante tener en cuenta todas las normas y tratar de cumplir con los pla-zos que marcan los distintos organismos relacionados con la importación de alimen-tos.

• A la hora de negociar con posibles socios comerciales, es importante tener en cuenta la fuerte jerarquización de las empresas. Las negociaciones deben realizarse en un clima amistoso y durante un largo tiempo. En último lugar, validar los contratos de colaboración con un notario es un método muy extendido.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 6666

• Los productos importados están empezando a tener seguidores entre los consumi-dores colombianos a pesar del alto precio que se paga por algunos de ellos. En el caso concreto de los productos españoles, gozan de muy buen imagen y puede ser especialmente importante destacar el origen en aquellos alimentos con mayor tradi-ción (aceite, vino, embutidos).

• La reciente apertura de la economía ha provocado que los consumidores comiencen a buscar nuevas características en los alimentos. Así, el consumo de productos light y tipo premium está creciendo. Es importante hacer ver los beneficios de los produc-tos para tratar de atraer la atención de los compradores.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 7777

I. INTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓN

El presente estudio abarcará un análisis del mercado de la alimentación en Colombia, espe-cialmente aquellos que tienen interés para la industria agroalimentaria española, ya sean productos animales, vegetales o derivados de los mismos. Además, se han tenido en cuenta aquellos subsectores que pueden tener potencial para los productores y fabricantes españo-les.

1.1.1.1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

Para facilitar la comprensión de las cantidades monetarias, la mayor parte de las cifras de este estudio serán dadas en Euros o Dólares americanos, incluso aquellas que la fuente sea en la moneda local, el Peso Colombiano. Para ello, se ha utilizado un tipo de cambio medio que incluye los últimos meses.

En el siguiente cuadro se muestran los tipos de cambio medio mensuales. Para ello se ha te-nido en cuenta el periodo que va desde Noviembre de 2012 hasta Abril de 2013.

Noviembre Diciembre Enero Febrero Marzo Abril 2.333,81 COP 2.350,88 COP 2.353,49 COP 2.393,02 COP 2.349,01 COP 2.381,46 COP

Fuente: http://es.exchange-rates.org/

Con estos datos, se ha calculado el tipo de cambio medio de este periodo. Así, se ha utiliza-do la siguiente tasa de cambio: 2360,28 Pesos Colombianos / Euro2360,28 Pesos Colombianos / Euro2360,28 Pesos Colombianos / Euro2360,28 Pesos Colombianos / Euro

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 8888

El presente estudio del sector de la alimentación en Colombia se va centrar en las siguientes partidas arancelarias:

PRODUCTOS CÁRNICOS Y EMBUTIDOS

Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario Descripción arancelariaDescripción arancelariaDescripción arancelariaDescripción arancelaria

02.01 Carne de animales de la especie bovina, fresca o refrigerada.

02.02 Carne de bovinos, congelada.

02.03 Carne de animales de la especie porcina, fresca, refrigerada o congelada.

02.04 Carne de ovinos o caprinos, fresca, refrigerada o congelada.

02.05 Carne de animales de las especies caballar, asnal o mular, fresca, refrigerada o congelada.

02.06 Despojos de animales de las especies bovina, porcina, ovina, caprina, caballar, asnal o mular, comestibles, frescos, refrigerados o congelados.

02.07 Carne y despojos comestibles de gallos, gallinas, patos, gansos, pavos gallipavos y pintadas, de especies domésticas, frescos, refrigerados o congelados.

02.08 Carne y despojos comestibles, de conejo, de liebre, de paloma y demás animales, frescos, refrigerados o congelados (excluida de bovinos, porcinos, ovinos o caprinos; de animales de las es-pecies caballar, asnal o mular; de gallos, gallinas, patos, galli-pavos y pintadas).

02.09:

Tocino sin partes magras y grasas de cerdo o de ave, sin fundir ni extraer de otro modo, frescos, refrigerados, congelados, sa-lados o en salmuera, secos o ahumados.

02.10 Carne y despojos comestibles, salados o en salmuera, secos o ahumados; harina y

polvo comestibles, de carne o de despojos

16.01 Embutidos y productos similares, de carne, despojos o sangre; preparaciones alimenticias a base de estos productos.

16.02 Preparaciones y conservas de carne, despojos o sangre (ex-cluidos embutidos y productos similares, así como extractos y jugos de carne).

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 9999

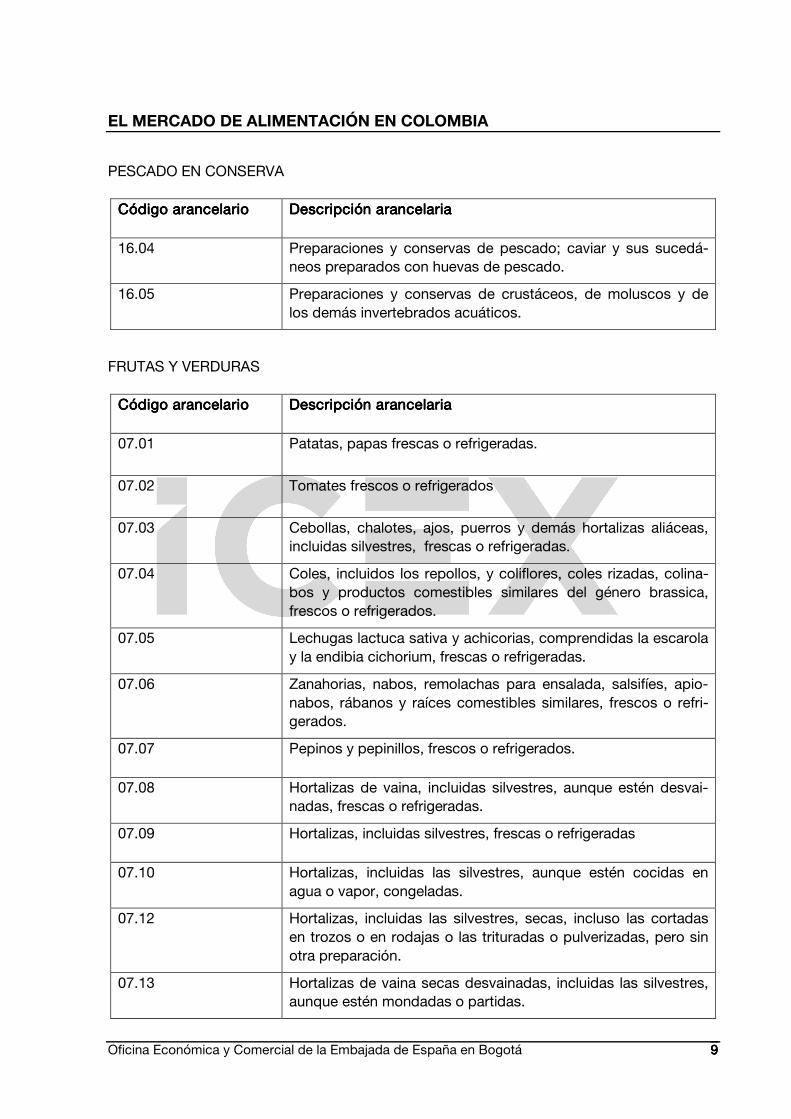

PESCADO EN CONSERVA Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario Descripción arancelariaDescripción arancelariaDescripción arancelariaDescripción arancelaria

16.04 Preparaciones y conservas de pescado; caviar y sus sucedá-neos preparados con huevas de pescado.

16.05 Preparaciones y conservas de crustáceos, de moluscos y de los demás invertebrados acuáticos.

FRUTAS Y VERDURAS Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario Descripción arancelariaDescripción arancelariaDescripción arancelariaDescripción arancelaria

07.01 Patatas, papas frescas o refrigeradas.

07.02 Tomates frescos o refrigerados

07.03 Cebollas, chalotes, ajos, puerros y demás hortalizas aliáceas, incluidas silvestres, frescas o refrigeradas.

07.04 Coles, incluidos los repollos, y coliflores, coles rizadas, colina-bos y productos comestibles similares del género brassica, frescos o refrigerados.

07.05 Lechugas lactuca sativa y achicorias, comprendidas la escarola y la endibia cichorium, frescas o refrigeradas.

07.06 Zanahorias, nabos, remolachas para ensalada, salsifíes, apio-nabos, rábanos y raíces comestibles similares, frescos o refri-gerados.

07.07 Pepinos y pepinillos, frescos o refrigerados.

07.08 Hortalizas de vaina, incluidas silvestres, aunque estén desvai-nadas, frescas o refrigeradas.

07.09 Hortalizas, incluidas silvestres, frescas o refrigeradas

07.10 Hortalizas, incluidas las silvestres, aunque estén cocidas en agua o vapor, congeladas.

07.12 Hortalizas, incluidas las silvestres, secas, incluso las cortadas en trozos o en rodajas o las trituradas o pulverizadas, pero sin otra preparación.

07.13 Hortalizas de vaina secas desvainadas, incluidas las silvestres, aunque estén mondadas o partidas.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 10101010

08.03 Bananas o plátanos, frescos o secos.

08.04 Dátiles, higos, piñas ananás, aguacates paltas, guayabas, man-gos y mangostanes, frescos o secos.

08.05 Agrios cítricos, frescos o secos.

08.06 Uvas, frescas o secas, incluidas las pasas.

08.07 Melones, sandías y papayas, frescos.

08.08 Manzanas, peras y membrillos, frescos

08.09 Albaricoques damascos, chabacanos, cerezas, melocotones duraznos, incluidos los griñones y nectarinas, ciruelas y endri-nas, frescos

08.10 Fresas, frambuesas, zarzamoras, grosellas y demás frutos co-mestibles, frescos (excluidos los frutos de cáscara; bananas o plátanos; dátiles, higos, piñas ananás, aguacates paltas, gua-yabas, mangos y mangostanes; agrios cítricos; uvas; melones, sandías y papayas; manzanas, peras y membrillos).

20.01 Hortalizas, incluidas las silvestres, frutas u otros frutos y demás partes comestibles de plantas, preparados o conservados en vinagre o en ácido acético.

20.02 Tomates, preparados o conservados sin vinagre ni ácido acéti-co.

20.04 Hortalizas, incluidas silvestres, preparadas o conservadas sin vinagre ni ácido acético, congeladas (excluidas confitadas con azúcar, así como tomates, setas y demás hongos y trufas).

20.05 Hortalizas, incluidas las silvestres, preparadas o conservadas sin vinagre ni ácido acético, sin congelar (excluidas las confita-das con azúcar, así como tomates, setas y trufas).

20.06 Hortalizas, incluidas silvestres, frutas u otros frutos o sus corte-zas y demás partes de plantas, confitados con azúcar almiba-rados, glaseados o escarchados.

20.08 Frutas u otro frutos y demás partes comestibles de plantas, preparados o conservados de otro modo, incluidas las que tie-nen adición de azúcar u otro edulcorante o alcohol (excluidas las preparadas o conservadas en vinagre o en ácido acético y confitadas con azúcar pero no conservadas.

20.09 Jugos de frutas u otros frutos, incluidos el mosto de uva, o de hortalizas, incluso silvestres, sin fermentar y sin adición de al-cohol, incluso con adición de azúcar u otro edulcorante.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 11111111

ACEITES Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario Descripción arancelariaDescripción arancelariaDescripción arancelariaDescripción arancelaria

15.07 Aceite de soja, soya y sus fracciones, incluidos los refinados, sin modificar químicamente.

15.09 Aceite de oliva y sus fracciones, obtenidos de la aceituna ex-clusivamente por medios mecánicos o físicos que no afecten al aceite, virgen, incluidos los refinados, sin modificar química-mente.

15.10 Aceites y sus fracciones obtenidos exclusivamente de la acei-tuna por métodos diferentes de los mencionados en la partida 1509, incluidos los refinados, sin modificar químicamente, in-cluso mezclas de estos aceites o fracciones con los aceites de la partida 1509.

15.11 Aceite de palma y sus fracciones, incluso refinados, sin modifi-car químicamente.

15.12 Aceites de girasol, cártamo o algodón, y sus fracciones, incluso refinados, sin modificar químicamente.

15.14 Aceites de nabo de nabina de nabina, colza o mostaza, y sus fracciones, incluso refinados, sin modificar químicamente.

15.15 Grasas y aceites vegetales fijos, incluidos el aceite de jojoba, y sus fracciones, incluso refinados, sin modificar químicamente

ACEITUNAS Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario Descripción arancelariaDescripción arancelariaDescripción arancelariaDescripción arancelaria

07.10.80.10 Aceitunas, incluso cocidas con agua o vapor, congeladas

07.09.90.31 Aceitunas, frescas o refrigeradas (excluidas las destinadas a la producción de aceite)

07.09.90.39 Aceitunas, frescas o refrigeradas, para la producción de aceite

20.01.90.65 Aceitunas, preparadas o conservadas en vinagre o en ácido acético

20.04.90.30 Choucroute, alcaparras y aceitunas, preparadas o conservadas sin vinagre ni ácido acético, congeladas.

20.05.70 Aceitunas, preparadas o conservadas sin vinagre ni ácido acé-tico, sin congelar

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 12121212

QUESO Y REQUESÓN

Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario Descripción arancelariaDescripción arancelariaDescripción arancelariaDescripción arancelaria

04.06 Queso y requesón

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 13131313

II. ANÁLISIS DE ANÁLISIS DE ANÁLISIS DE ANÁLISIS DE LA OFERTALA OFERTALA OFERTALA OFERTA

1.1.1.1. ANÁLISIS CUANTITATIVO

1.1.1.1.1.1.1.1. Tamaño de la ofertaTamaño de la ofertaTamaño de la ofertaTamaño de la oferta

El sector agroalimentario colombiano ha sido uno de principales motores de crecimiento de la economía colombiana. Tiene un peso del 9% del PIB y genera un 19% del empleo.

Un análisis de las importaciones y exportaciones que realiza Colombia permite concluir que el volumen de ventas al exterior es superior al de compras.

Fuente: DIAN

Exportaciones e importaciones agropecuarias (Millon es USD)

3253

59376635

5796

4888

4569

3506

28852996

38743206

2454198419441676 1721

0

1000

2000

3000

4000

5000

6000

7000

2002 2003 2004 2005 2006 2007 2008 2009

Exportaciones Importaciones

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 14141414

En este sentido, es importante destacar que las exportaciones de productos colombianos se centran en el café y el banano, pero también aparecen ya interesantes sumas en los campos de alimentos procesados, tales como confituras, chocolates y galletas.

Si bien es cierto que el principal sector exportador de la economía colombiana es el petrolí-fero, el peso del sector agroalimentario sobre el total de las exportaciones realizadas fue el 21% en el año 2011.

1.2.1.2.1.2.1.2. Análisis de los componentes de la ofeAnálisis de los componentes de la ofeAnálisis de los componentes de la ofeAnálisis de los componentes de la oferrrrtatatata

Ahora, es importante ver la evolución de los productos seleccionados para este estudio en los últimos años.

En primer lugar, analizamos los pescados y mariscospescados y mariscospescados y mariscospescados y mariscos. Son un alimento importante dentro de la dieta colombiana, además de ser una importante industria dentro de la economía. Es por ello que las importaciones de este tipo de productos ascendieron a 956.344 USD millo-nes de Dólares en el año 2011. Sin embargo, en adelante nos centraremos en las conservas conservas conservas conservas de pescados y mariscosde pescados y mariscosde pescados y mariscosde pescados y mariscos.

Fuente: SICEX

En el año 2012, las importaciones de estos productos fueron aproximadamente 180 millones de Dólares. Los principales países proveedores de estos productos son Ecuador y Perú. Es importante resaltar que muchas de estas importaciones se hacen a través de la Zona Franca de Cartagena.

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

2008 2009 2010 2011 2012

Mill

ones

US

D

Importaciones conservas de pescadoImportaciones conservas de pescadoImportaciones conservas de pescadoImportaciones conservas de pescado

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 15151515

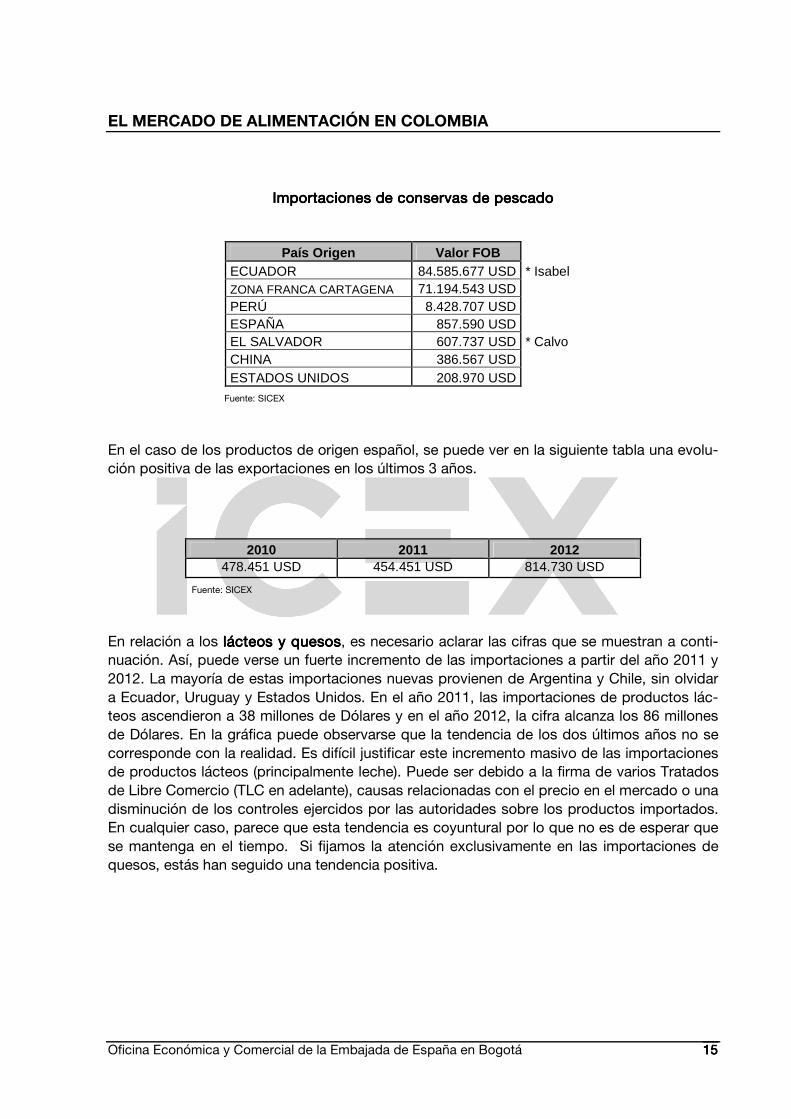

Importaciones de conservas de pescadoImportaciones de conservas de pescadoImportaciones de conservas de pescadoImportaciones de conservas de pescado

País Origen Valor FOB ECUADOR 84.585.677 USD * Isabel ZONA FRANCA CARTAGENA 71.194.543 USD PERÚ 8.428.707 USD ESPAÑA 857.590 USD EL SALVADOR 607.737 USD * Calvo CHINA 386.567 USD ESTADOS UNIDOS 208.970 USD

Fuente: SICEX

En el caso de los productos de origen español, se puede ver en la siguiente tabla una evolu-ción positiva de las exportaciones en los últimos 3 años.

2010 2011 2012 478.451 USD 454.451 USD 814.730 USD

Fuente: SICEX

En relación a los lácteos y quesoslácteos y quesoslácteos y quesoslácteos y quesos, es necesario aclarar las cifras que se muestran a conti-nuación. Así, puede verse un fuerte incremento de las importaciones a partir del año 2011 y 2012. La mayoría de estas importaciones nuevas provienen de Argentina y Chile, sin olvidar a Ecuador, Uruguay y Estados Unidos. En el año 2011, las importaciones de productos lác-teos ascendieron a 38 millones de Dólares y en el año 2012, la cifra alcanza los 86 millones de Dólares. En la gráfica puede observarse que la tendencia de los dos últimos años no se corresponde con la realidad. Es difícil justificar este incremento masivo de las importaciones de productos lácteos (principalmente leche). Puede ser debido a la firma de varios Tratados de Libre Comercio (TLC en adelante), causas relacionadas con el precio en el mercado o una disminución de los controles ejercidos por las autoridades sobre los productos importados. En cualquier caso, parece que esta tendencia es coyuntural por lo que no es de esperar que se mantenga en el tiempo. Si fijamos la atención exclusivamente en las importaciones de quesos, estás han seguido una tendencia positiva.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 16161616

Fuente: SICEX

La siguiente tabla muestra los países proveedores de quesos.

País Origen Valor FOB ESTADOS UNIDOS 4.783.595 USD URUGUAY 1.004.620 USD ESPAÑA 316.435 USD FRANCIA 300.474 USD CHILE 236.515 USD ARGENTINA 188.322 USD

Fuente: SICEX

Respecto a la tendencia que mostrada por los quesos de origen español, puede verse en la siguiente tabla que esta es claramente positiva.

2010 2011 2012 155.342 USD 363.407 USD 1.004.620 USD

Fuente: SICEX

0 USD

1.000.000 USD

2.000.000 USD

3.000.000 USD

4.000.000 USD

5.000.000 USD

6.000.000 USD

7.000.000 USD

8.000.000 USD

9.000.000 USD

2008 2009 2010 2011 2012

Importaciones QuesosImportaciones QuesosImportaciones QuesosImportaciones Quesos

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 17171717

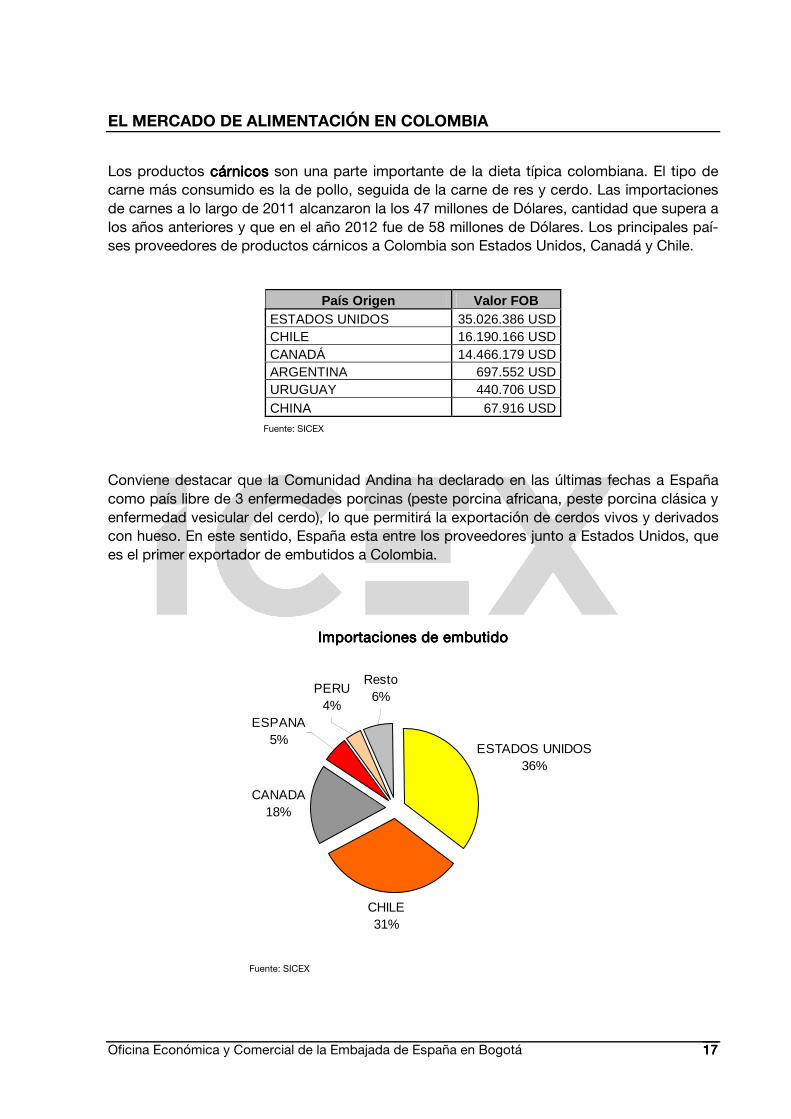

Los productos cárnicoscárnicoscárnicoscárnicos son una parte importante de la dieta típica colombiana. El tipo de carne más consumido es la de pollo, seguida de la carne de res y cerdo. Las importaciones de carnes a lo largo de 2011 alcanzaron la los 47 millones de Dólares, cantidad que supera a los años anteriores y que en el año 2012 fue de 58 millones de Dólares. Los principales paí-ses proveedores de productos cárnicos a Colombia son Estados Unidos, Canadá y Chile.

País Origen Valor FOB ESTADOS UNIDOS 35.026.386 USD CHILE 16.190.166 USD CANADÁ 14.466.179 USD ARGENTINA 697.552 USD URUGUAY 440.706 USD CHINA 67.916 USD

Fuente: SICEX

Conviene destacar que la Comunidad Andina ha declarado en las últimas fechas a España como país libre de 3 enfermedades porcinas (peste porcina africana, peste porcina clásica y enfermedad vesicular del cerdo), lo que permitirá la exportación de cerdos vivos y derivados con hueso. En este sentido, España esta entre los proveedores junto a Estados Unidos, que es el primer exportador de embutidos a Colombia.

Importaciones de eImportaciones de eImportaciones de eImportaciones de emmmmbutidobutidobutidobutido

Fuente: SICEX

ESTADOS UNIDOS36%

CHILE31%

CANADA18%

PERU4%

Resto6%

ESPANA5%

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 18181818

En el siguiente gráfico puede verse la evolución que han tenido las importaciones de embutido a Colombia.

Fuente: SICEX

En cuanto al aceite de olivaaceite de olivaaceite de olivaaceite de oliva, poco a poco ha ido aumentando su peso en la dieta de los consumidores colombianos. Es por ello que las importaciones no han dejado de crecer en los últimos años, con la excepción del año 2009. Así, en el año 2011 se importaron cerca de 12 Millones de Dólares, cantidad que parece superada en el año 2012 con cerca de 14 millo-nes de Dólares.

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2008 2009 2010 2011 2012

Mill

ones

US

D

Importaciones EmbutidoImportaciones EmbutidoImportaciones EmbutidoImportaciones Embutido

Importaciones Importaciones Importaciones Importaciones Aceite de OlivaAceite de OlivaAceite de OlivaAceite de Oliva

0 USD

2.000.000 USD

4.000.000 USD

6.000.000 USD

8.000.000 USD

10.000.000 USD

12.000.000 USD

14.000.000 USD

16.000.000 USD

2008 2009 2010 2011 2012

Fuente: SICEX

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 19191919

España es líder indiscutible del sector, dado que las compras de aceite de oliva español su-ponen más del 70% de todas las importaciones. A continuación se encuentra Italia, que ex-porta más de 1 millón de Dólares y tras ellos, Chile, con ventas superiores al medio millón de Dólares.

País Origen Valor FOB ESPAÑA 10.344.784 USD ITALIA 1.708.504 USD CHILE 753.346 USD ARGENTINA 486.311 USD ESTADOS UNIDOS 63.205 USD COLOMBIA 52.879 USD

Fuente: SICEX

Si analizamos la evolución experimentada por las exportaciones españolas, tal y como refleja la siguiente tabla, van en aumento.

2010 2011 2012

7.478.642 USD 8.960.795 USD 10.344.784 USD

Fuente: SICEX

Respecto a las aceitunasaceitunasaceitunasaceitunas puede verse que al igual que ocurre con el aceite de oliva, las im-portaciones de este producto han ido aumentando en los últimos años (a excepción del año 2011). En el año 2010 alcanzaron los 1,75 millones de Dólares, lo que suponía un incremento del 45% respecto al año anterior. En 2011 se redujeron hasta los 1,65 millones de Dólares pero se recuperó el crecimiento de las mismas en 2012, alcanzado una cifra de 2,25 millones de Dólares.

Fuente: SICEX

0 USD

500.000 USD

1.000.000 USD

1.500.000 USD

2.000.000 USD

2.500.000 USD

2008 2009 2010 2011 2012

Importaciones Importaciones Importaciones Importaciones AceitunasAceitunasAceitunasAceitunas

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 20202020

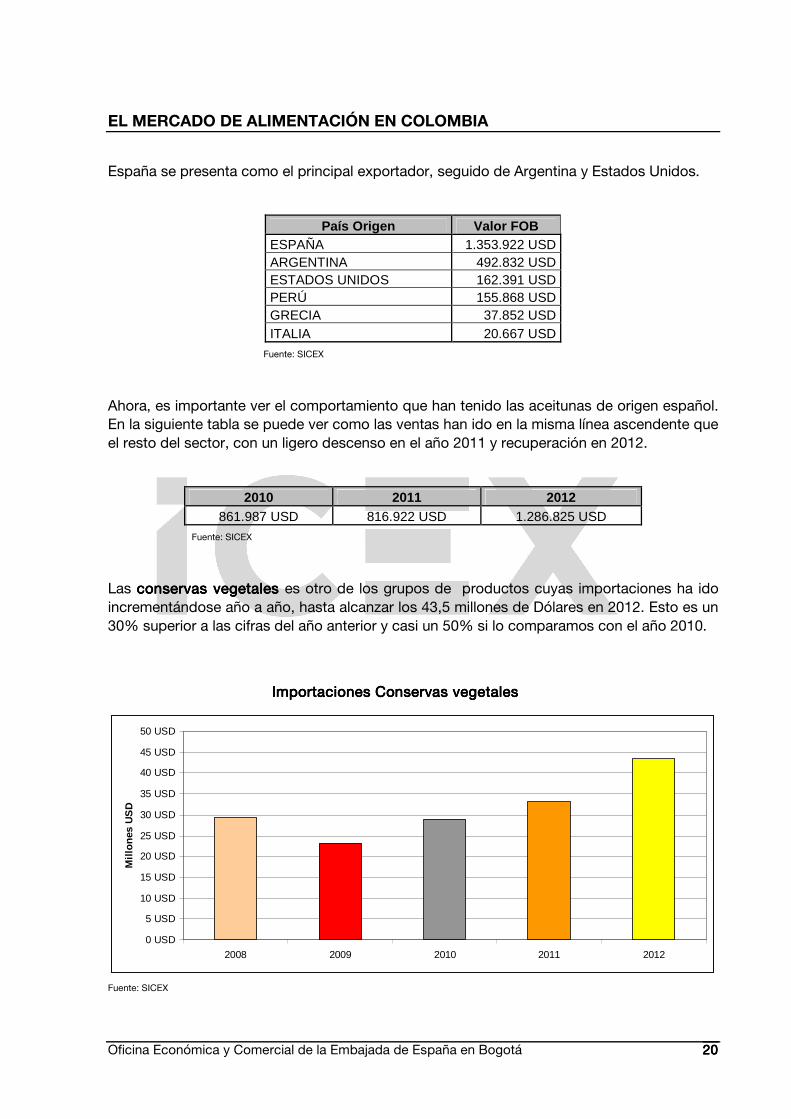

España se presenta como el principal exportador, seguido de Argentina y Estados Unidos.

País Origen Valor FOB ESPAÑA 1.353.922 USD ARGENTINA 492.832 USD ESTADOS UNIDOS 162.391 USD PERÚ 155.868 USD GRECIA 37.852 USD ITALIA 20.667 USD

Fuente: SICEX

Ahora, es importante ver el comportamiento que han tenido las aceitunas de origen español. En la siguiente tabla se puede ver como las ventas han ido en la misma línea ascendente que el resto del sector, con un ligero descenso en el año 2011 y recuperación en 2012.

2010 2011 2012 861.987 USD 816.922 USD 1.286.825 USD

Fuente: SICEX

Las conservas vegetalesconservas vegetalesconservas vegetalesconservas vegetales es otro de los grupos de productos cuyas importaciones ha ido incrementándose año a año, hasta alcanzar los 43,5 millones de Dólares en 2012. Esto es un 30% superior a las cifras del año anterior y casi un 50% si lo comparamos con el año 2010.

Fuente: SICEX

0 USD

5 USD

10 USD

15 USD

20 USD

25 USD

30 USD

35 USD

40 USD

45 USD

50 USD

2008 2009 2010 2011 2012

Mill

ones

US

D

Importaciones Importaciones Importaciones Importaciones Conservas vegetalesConservas vegetalesConservas vegetalesConservas vegetales

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 21212121

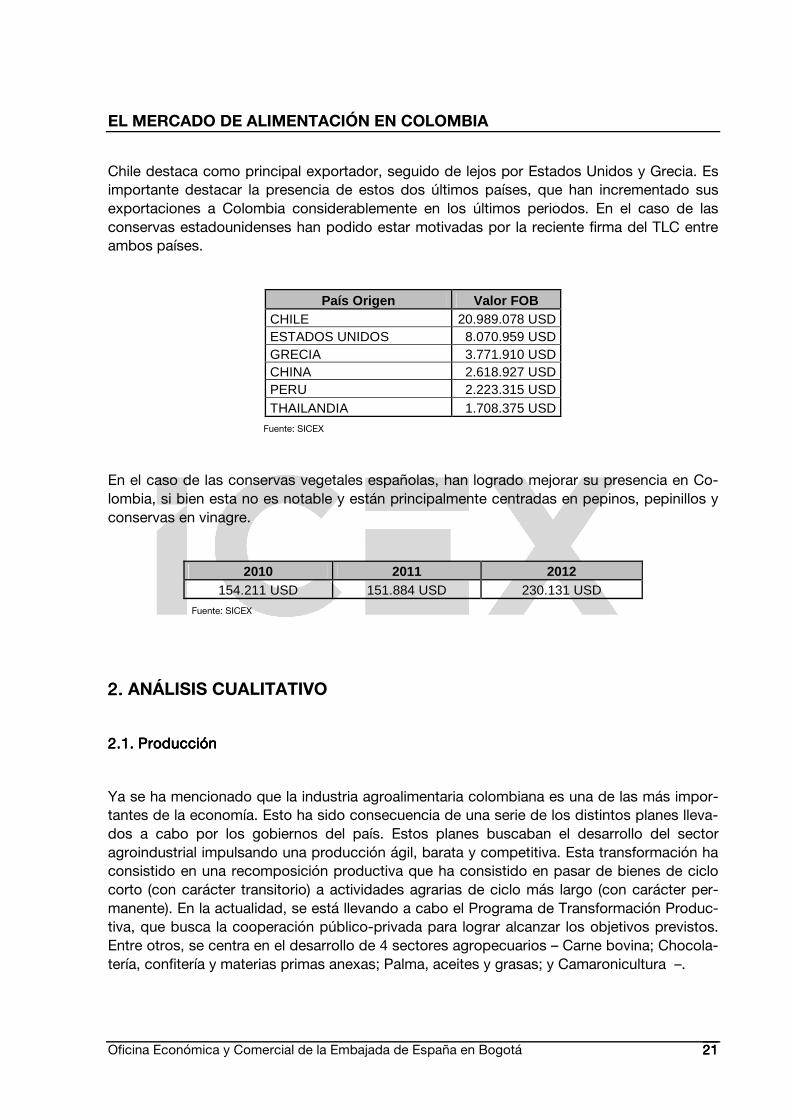

Chile destaca como principal exportador, seguido de lejos por Estados Unidos y Grecia. Es importante destacar la presencia de estos dos últimos países, que han incrementado sus exportaciones a Colombia considerablemente en los últimos periodos. En el caso de las conservas estadounidenses han podido estar motivadas por la reciente firma del TLC entre ambos países.

País Origen Valor FOB CHILE 20.989.078 USD ESTADOS UNIDOS 8.070.959 USD GRECIA 3.771.910 USD CHINA 2.618.927 USD PERU 2.223.315 USD THAILANDIA 1.708.375 USD

Fuente: SICEX

En el caso de las conservas vegetales españolas, han logrado mejorar su presencia en Co-lombia, si bien esta no es notable y están principalmente centradas en pepinos, pepinillos y conservas en vinagre.

2010 2011 2012 154.211 USD 151.884 USD 230.131 USD

Fuente: SICEX

2.2.2.2. ANÁLISIS CUALITATIVO

2.1.2.1.2.1.2.1. ProducciónProducciónProducciónProducción

Ya se ha mencionado que la industria agroalimentaria colombiana es una de las más impor-tantes de la economía. Esto ha sido consecuencia de una serie de los distintos planes lleva-dos a cabo por los gobiernos del país. Estos planes buscaban el desarrollo del sector agroindustrial impulsando una producción ágil, barata y competitiva. Esta transformación ha consistido en una recomposición productiva que ha consistido en pasar de bienes de ciclo corto (con carácter transitorio) a actividades agrarias de ciclo más largo (con carácter per-manente). En la actualidad, se está llevando a cabo el Programa de Transformación Produc-tiva, que busca la cooperación público-privada para lograr alcanzar los objetivos previstos. Entre otros, se centra en el desarrollo de 4 sectores agropecuarios – Carne bovina; Chocola-tería, confitería y materias primas anexas; Palma, aceites y grasas; y Camaronicultura –.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 22222222

Como consecuencia del desarrollo económico experimentado por el país en los últimos años, ciertos sectores han visto como se incrementaba el consumo de determinados pro-ductos y por tanto, la producción de los mismos. Con todo ello, la industria agrícola colom-biana produjo cerca de 28 millones de toneladas a lo largo del año 2010, siendo los cultivos más productivos los del plátano, patata, frutas y hortalizas.

Según estimaciones de la Sociedad de Agricultores de Colombia, el país cuenta aproxima-damente con 51 millones de hectáreas agropecuarias. Alrededor del 6% de esta área es destinada al cultivo de productos agrícolas y más del 75% restante está dedicado la pro-ducción pecuaria (en su mayoría, pastos para ganadería bovina extensiva). Estas cifras sitú-an a Colombia como el 22º país del mundo en términos de tierras agrícolas.

La Federación Colombiana de Ganaderos (Fedegan), estima que en el año 2011 se sacrificó aproximadamente 4,100.000 cabezas de ganado vacuno, que supone un incremento respec-to al año anterior, situando de nuevo la cantidad de cabezas en los niveles de los años 2008 y 2009. Sin embargo, el censo de ganado vacuno en el año 2009 arrojó una cifra que alcan-zaba los 22 millones y medio de cabezas. Respecto al ganado porcino, en el año 2011 se sacrificó un total de 2,700.000 cabezas de ganado. En tercer lugar nos entronamos el núme-ro de cabezas de ganado bovino que fueron sacrificadas, cifra que no alcanza las 18 mil. En último lugar, es importante mencionar la producción de pollos en el país. Así, en el año 2011 se produjeron 615 millones de pollos, que sumaban algo más del millón de toneladas, cifras que han seguido una tendencia al alza en los últimos años.

La producción nacional de aceite de olivaaceite de olivaaceite de olivaaceite de oliva es prácticamente inexistente. De esta forma, se puede estimar que el consumo nacional de aceite de oliva corresponde en su práctica totali-dad a las importaciones – ya se ha indicado anteriormente que estas provienen en su mayo-ría de España –. Sin embargo, si existe una industria de productores de otros aceites vegeta-les que pueden ser sustitutos del aceite de oliva. Por ejemplo, Colombia es uno de los mayo-res productores mundiales de aceite de palma, con cerca del millón de toneladas producidas en el año 2012, de las cuales el 40% se destina al consumo humano y otro 20% destinado para exportación.

En el sector de los lácteos y quesoslácteos y quesoslácteos y quesoslácteos y quesos, es importante destacar que en Latinoamérica, Colom-bia se sitúa como cuarto productor de leche. Es un sector que está en pleno desarrollo, y en el que además de grandes productores nacionales, están introduciéndose multinacionales extranjeras. En vistas de la evolución del sector, las empresas locales se están adaptando, mediante fuertes inversiones destinadas a mejorar su producción y, por tanto, la calidad de los productos que ofrecen a los consumidores.

La industria de la pescapescapescapesca tiene un peso importante en la economía del país aunque la mayor parte del consumo nacional proviene de las importaciones. Con todo ello, en el año 2010 la producción pesquera alcanzó las 175.000 toneladas, entre los que destacan el atún y el ca-marón. Un 45% aproximadamente de la cantidad producida proviene directamente de pesca marítima. Es especialmente significativa la industria atunera colombiana, que le ha llevado a producir cerca de 55 mil toneladas anuales de aún (en lomos) y 144 millones de unidades de atún en conserva.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 23232323

EmpresasEmpresasEmpresasEmpresas

En párrafos anteriores, se ha descrito a nivel general la situación de la industria agroalimen-taria. A continuación, veremos quiénes son las principales empresas que trabajan en cada uno de los subsectores de este estudio, para conocer así a las empresas locales que operan en cada uno de ellos.

En el caso de las conservasconservasconservasconservas, es complicado hacer una distinción entre aquellas empresas dedicadas exclusivamente a esta actividad y aquellas que también trabajan con aperitivos. No obstante, nos encontramos con dos claros líderes que acaparan un 36% del mercado, Quala y Frito Lay Colombia. Por detrás de ellas, Agroindustria Cauca y Productos Yupi aca-paran 4,5% y 4,2% respectivamente.

En el sector de los aceiteaceiteaceiteaceites y grasas vegetaless y grasas vegetaless y grasas vegetaless y grasas vegetales está dominada por la empresa Team, que acapara un 12,2% de las ventas totales, seguida de C.I. Acepalma, con un 11,6% de cuota. Tras ellos, Aceites Manuelita ocupa la tercera posición, ya que acumula un 8,6% ed las ven-tas. En cuarta y quinta posición se encuentran C.I. Yumbo y Gracetales, logrando un 6,9% y 6,7% de las ventas.

20%

16%

Agroindustria Cauca; 4,5%

Productos Yupi; 4,2%

Resto; 55%

Team; 12,2%

C.I. Acepalma; 11,6%

Aceites Manuelita; 9%

C.I. Yumbo; 7%

Gracetales; 7%

Resto; 54%

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 24242424

Los productos lácteoslácteoslácteoslácteos y quesos y quesos y quesos y quesos están dominados por 3 empresas que acumulan más del 50% del mercado. En primer lugar nos encontramos a Alpina, que alcanza una cuota del 22,8%, seguida de Nestlé de Colombia, con un 22,1% y, en tercer lugar, Alquería, con cerca del 10% de cuota.

La industria cárnicacárnicacárnicacárnica es la que presenta una de las diferencias más significativas de todas las analizadas. En este caso, una sola empresa acumula casi el 36% de la cuota del mercado (Alimentos Cárnicos) y es seguida de lejos por el segundo, Alimentos Zenú, con un 9,2% del mercado. En tercer lugar, nos encontramos con Camagüey, que alcanza el 4,7% de las ven-tas totales.

Alimentos cárnicos; 36%

Resto; 50%

Camagüey; 5%

Alimentos Zenú ; 9%

Alpina; 23%

Nestlé; 22%

Alquería; 10%

Resto; 45%

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 25252525

2.2.2.2.2.2.2.2. Obstáculos comerciObstáculos comerciObstáculos comerciObstáculos comerciaaaalesleslesles

Productos prohibProductos prohibProductos prohibProductos prohibiiiidosdosdosdos

Las autoridades locales elaboran una lista productos que para su importación requieren una licencia previa. El Comité de Importaciones es el encargado de la expedición de la licencia previa para la importación de los productos. La lista de productos requeridos se encuentra en el Decreto Ley Nº 444 de 22/03/67, Resolución Nº 001 de 15/01/91. A continuación se in-dican aquellos alimentos que requieren dicha licencia junto con su partida arancelaria:

0207130000 Trozos y despojos de gallo o gallina, frescos o refrigerados

0207140000 Trozos y despojos de gallo o gallina, congelados

0207260000 Trozos y despojos de pavo (gallipavo), frescos o refrigerados

0207270000 Trozos y despojos de pavo (gallipavo), congelados

0207350000 Trozos y despojos de pato, ganso o pintada, frescos o refrigerados

0207360000 Trozos y despojos de pato, ganso o pintada, congelados

1602310010 Trozos congelados y sazonados de carne de pavo (gallipavo)

1602320010 Trozos congelados y sazonados, de carne de gallo o gallina

1602390010 Trozos congelados y sazonados, de carne de pollo

Por otro lado, los productos pesqueros requieren una autorización previa emitida por el Mi-nisterio de Agricultura o por la autoridad delegada para la importación. Este requisito está recogido en la Ley Nº 13 de 15/01/90. Estatuto General de Pesca; Decreto Nº 2256 de 4/10/91.

ArancelesArancelesArancelesAranceles

A pesar de que el Tratado de Libre Comercio entre la UE y Colombia ha sido firmado y ratifi-cado sigue sin estar en vigor a fecha de hoy (segundo semestre de 2013). Dicho tratado afectará a la gran mayoría de mercancías pero no lo hará en la misma manera con todas ellas. Así, para conocer cuál es el impacto que tendrá sobre cada producto, será necesario analizar dicho tratado y conocer las nuevas condiciones aplicables una vez haya entrado en vigor.

Colombia es miembro de la Organización Mundial de Comercio (OMC). Como miembro de esta organización, sigue teniendo margen para aumentar los aranceles a los productos agro-pecuarios, puesto que la media de estos sigue estando por debajo del arancel medio aplica-do por los restantes miembros a este tipo de productos. De nuevo, la entrada en vigor del TLC disminuirá las dificultades que puedan surgir a los exportadores relacionadas con los aranceles.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 26262626

Barreras fitosanitariasBarreras fitosanitariasBarreras fitosanitariasBarreras fitosanitarias

En apartados anteriores se ha mencionado que España ha sido reconocida por la Comuni-dad Andina (formada por Bolivia, Colombia, Perú y Ecuador) como país libre de ciertas en-fermedades porcinas. Con esta resolución, la Comunidad Andina establece que sean los dis-tintos estados que forman parte de la misma los que establezcan los requisitos para importar productos porcinos. En el caso concreto de Colombia, el Instituto Nacional de Vigilancia de Medicamentos y Alimentos (INVIMA) es el organismo encargado de regular este tipo de me-didas. Así, es necesaria una autorización de este organismo. Dicha autorización se consigue tras una visita de técnicos al establecimiento que está interesado en exportar sus productos a Colombia. El principal problema reside en el coste de dicha visita, que corre por cuenta de la empresa solicitante y en algunos casos puede alcanzar los 7.000 Euros. El elevado coste de dicha visita supone un claro freno para muchos potenciales exportadores.

Otra restricción que pueden encontrarse los exportadores está relacionada con el ganado bovino vivo y sus productos, extensible también a alimentos que contienen concentrados de carne, sangre y huesos. La prohibición también se aplica a la harina de carne y hueso y hari-na de despojos de mamíferos (y excluye semen, leche y productos lácteos). La Organización Mundial de Sanidad Animal ha hecho recomendaciones en relación a este tipo de restriccio-nes al comercio. De este modo, aconseja que todo aquel producto que haya pasado los de-bidos controles sea libre de venta o transito en el país de destino. Para ayudar a las empre-sas exportadoras de la UE, la Comisión Europea sigue trabajando en al reducción de esta barrera.

Los países afectados por la gripe aviar y la enfermedad de Newcastle tienen prohibida la ex-portación de aves de corral vivas y productos avícolas. Esta medida afecta tanto a los ani-males de origen doméstico como salvaje, independientemente de si se trata de brote de in-fluenza aviar altamente patógena o baja. A pesar de los esfuerzos de la UE para tratar de eliminar estas trabas, no han sido tenidas en cuenta por las autoridades locales. Así, la me-dida afecta a las siguientes subpartidas arancelarias:

1501 Grasa de cerdo (incluida la manteca de cerdo) y grasa de ave, excepto las de las partidas 0209 o 1503

0105 Gallos, gallinas, patos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, vivos

0205 Carne de animales de las especies caballar, asnal o mular, fresca, refrigerada o congelada

0209 Tocino sin partes magras y grasa de cerdo o de ave sin fundir ni extraer de otro modo, frescos, refrigerados, congelados, salados o en salmuera, secos o ahu-mados

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 27272727

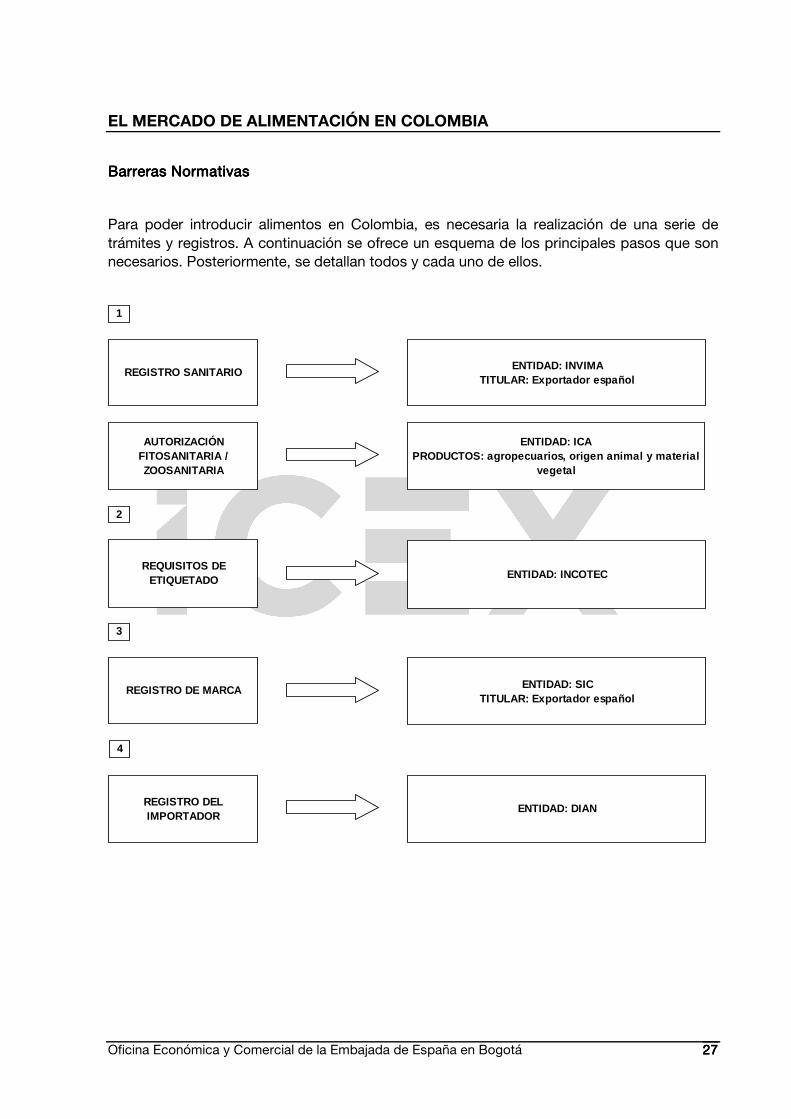

Barreras NormativasBarreras NormativasBarreras NormativasBarreras Normativas

Para poder introducir alimentos en Colombia, es necesaria la realización de una serie de trámites y registros. A continuación se ofrece un esquema de los principales pasos que son necesarios. Posteriormente, se detallan todos y cada uno de ellos.

REGISTRO SANITARIO

AUTORIZACIÓN FITOSANITARIA / ZOOSANITARIA

ENTIDAD: INVIMATITULAR: Exportador español

ENTIDAD: ICAPRODUCTOS: agropecuarios, origen animal y material

vegetal

REGISTRO DE MARCA ENTIDAD: SICTITULAR: Exportador español

REGISTRO DEL IMPORTADOR

ENTIDAD: DIAN

1

2

3

REQUISITOS DE ETIQUETADO ENTIDAD: INCOTEC

4

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 28282828

Registro sanitario

Todo alimento que se venda directamente al consumidor con una marca y nombre determi-nado, debe disponer de registro sanitario. El organismo encargado de dicho registro es el Instituto Nacional de Vigilancia de Medicamentos y Alimentos (INVIMA). El registro sanitario de alimentos se expide de forma automática. Posteriormente puede ser revisada y examina-da por las autoridades competentes, requiriendo nueva documentación o información por parte del fabricante o importador. La vigencia del registro es de 10 años y puede ser renova-da, previo estudio. Adicionalmente, el INVIMA puede solicitar otros documentos como Certi-ficado de venta libre del país de origen, fichas técnicas del producto y la autorización del fa-bricante al importador para comercializar el producto. El titular del registro sanitario es puede ser tanto el fabricante español como el importador local. No obstante, es recomendable es recomendable es recomendable es recomendable mantener la titularidad del registro a nombre del fabmantener la titularidad del registro a nombre del fabmantener la titularidad del registro a nombre del fabmantener la titularidad del registro a nombre del fabricante. ricante. ricante. ricante.

Hay una serie de alimentos que no necesitan disponer del registro sanitario para poder ser comercializados. Entre otros, aquellos alimentos que vayan a ser utilizadas como materias primas o comercializadas exclusivamente en la industria o sector gastronómico (canal HORECA), pueden carecer del registro sanitario. Para ello, deben disponer del certificado que así acredita.

Importación productos agropecuarios

Es importante tener en cuenta que para poder ingresar productos insumos agropecuarios, productos de origen animal y material vegetal será necesario contar con una sucursal o bien un importador titular del registro. El tiempo estimado para estos trámites es de 4 a 10 días hábiles (estudio de la solicitud) y hasta 30 días para el registro completo. Estos trámites son competencia del ICA (Instituto Colombiano Agropecuario).

Los documentos zoosanitarios y fitosanitarios también son expedidos por este organismo. Para ello, se debe presentar por escrito una solicitud previa al embarque y para cada impor-tación ante el Grupo de Prevención de Riesgos Fitosanitarios del ICA.

Normas de etiquetado

En general, las etiquetas de los alimentos deben incluir los siguientes aspectos, recogidos en la NTC COLOMBIANA 512-1:

• Nombre del alimento.

• Lista de ingredientes. Cuando el rotulado destaque el uso de algún ingrediente, debe indicarse el porcentaje.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 29292929

• Contenido neto y masa escurrida.

• Nombre y dirección: Debe indicarse el nombre o razón social y la dirección del fabri-cante o del envasador, o la dirección corporativa (oficina central o sede principal). Zn el caso de los productos importados además debe indicarse el nombre y la dirección del importador del alimento. Para alimentos que sean fabricados, envasados o reem-pacados por terceros en el rótulo o etiqueta deberá aparecer la siguiente leyenda: “FABRICADO, ENVASADO O REEMPACADO POR (FABRICANTE, ENVASADOR O REEMPACADOR) PARA: (PERSONA NATURAL O JURIDICA AUTORIZADA PARA COMERCIALIZAR EL ALIMENTO)”.

• País de origen

• Identificación del lote

• Marcado de la fecha e instrucciones para la conservación

• Instrucciones para el uso

• Número del registro sanitario: Todo alimento que se expenda directamente al consu-midor bajo marca de fábrica y con nombres determinados, deberá contar con regis-tro sanitario INVIMA.

La normativa colombiana es muy específica que lo que se refiere al etiquetado de alimentos. Para poder obtener más información, se recomienda revisar la bibliografía de este estudio, en la que aparecen los decretos que regulan estos aspectos. No obstante, algunos de los aspectos más importantes están resumidos en las próximas líneas.

• La tabla de información nutricional debe incluir únicamente una serie de nutrientes obligatorios y opcionales.

• Obligatorios: Energía, Proteína, grasa total, grasa saturada, carbohidratos y fi-bra dietaria, Grasa trans y azúcares, Vitaminas y minerales.

• Opcionales: Calorías de grasa saturada, Grasa monoinsaturada, poliinsatura-da, fibra soluble e insoluble y polialcoholes, Potasio y otras vitaminas.

• La cantidad de los nutrientes debe hacerse por porción del alimento o por envase (si este contiene una sola porción). Opcionalmente podrá declararse 100 grs. ó 100 ml. Estos valores deben estar fundamentados en análisis realizados a muestras represen-tativas o bien publicaciones debidamente acreditadas.

Los alimentos envasados en agua, salmuera o aceite, cuyo líquido normalmente no es consumido, deben realizar la declaración de nutrientes sobre la masa escurrida ó só-lido deshidratado.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 30303030

• El cálculo de energía y nutrientes se realizará en base a las tablas publicadas oficial-mente. Del mismo modo, están reguladas las indicaciones respecto a las porciones que deben aparecer en el etiquetado.

Registro de marcas

El organismo colombiano encargado de los trámites para el registro de marcas es la Superin-tendencia de Industria y Comercio. Al igual que ocurre con el registro sanitario, se recomien-da mantener la titularidad a nombre del fabricante español.

A la hora de presentar la solicitud, no es necesario presentar un formulario específico. Lo im-portante es completar los campos que la SIC requiere para tramitar la solicitud. Una vez presentada la solicitud, esta es revisada por la SIC, que dará una respuesta en los 15 días hábiles siguientes. En caso de requerir algún cambio, se ofrece al interesado el cambio en los próximos 60 días hábiles. A continuación, se procede a su publicación durante 30 días hábiles en la gaceta oficial del organismo. Esto permite alegaciones por parte de terceros durante el tiempo que esté publicada. La empresa que está interesada en registrar la marca tiene la posibilidad de alegar ante la oposición de terceros. Finalmente, es necesario pasar el examen de fondo o registrabilidad de la SIC, que aprueba o deniega el signo solicitado. Una vez aprobado, la marca tiene vigencia durante 10 años.

En resumen, será necesario realizar los siguientes pasos:

1. Presentación de solicitud

2. Revisión / examen de la solicitud

3. Publicación en el Gaceta Oficial

4. Alegaciones de terceras partes

5. Examen de fondo o registrabilidad

6. Renovación

El tiempo estimado para completar todos los pasos está entre 6 y 9 meses.

Registro ante la DIAN

Aunque no se trata de un trámite que tenga que hacer el exportador, es importante saber que el socio colombiano debe estar debidamente registrado como importador ante la Direc-ción de Impuestos y Aduanas Nacionales, DIAN. Así, será necesario disponer del Registro Único Tributario (RUT), documento expedido por la DIAN cuyo objetivo es identificar a los contribuyentes de todo tipo de impuestos en el país, por lo que cualquier persona que reciba remuneración por cualquier tipo de actividad en el país, bien sea como independiente o em-pleado, necesita tramitar este documento. Los costes y plazos de estos trámites pueden consultarse en la página Web del organismo.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 31313131

Otras baOtras baOtras baOtras barrerasrrerasrrerasrreras

La introducción de licores dentro de territorio colombiano puede llegar a ser un problema por la falta de control que existe a nivel nacional. Entre otros aspectos, cada departamento es el encargado de conceder el permiso para comercializar vino dentro de ese mismo departa-mento (lo que hace necesario disponer de permisos para cada uno de los departamentos si se quiere comercializar el vino en todos ellos). Los impuestos aplicables a las bebidas alco-hólicas no siempre dependerán del contenido alcohólico. Además, existen una serie de zo-nas llamadas “San Andresitos” en las que resulta complicado la aplicación de impuestos a bebidas alcohólicas. Esto se suma a la existencia de zonas aduaneras especiales, donde los impuestos aplicados son menores que en otras. Todo ello provoca supone una discrimina-ción de carácter impositivo para determinadas bebidas. Así, el contrabando de alimentos es un problema que puede presentarse en Colombia, si bien es cierto que dicho contrabando afecta más a los productos que pueden introducirse desde loa países más cercanos, no tan-to a los procedentes de otras regiones como Europa.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 32323232

III. ANÁLISIS DEL COMERCIANÁLISIS DEL COMERCIANÁLISIS DEL COMERCIANÁLISIS DEL COMERCIOOOO

1.1.1.1. ANÁLISIS CUANTITATIVO

1.1.1.1.1.1.1.1. Canales de distribuciónCanales de distribuciónCanales de distribuciónCanales de distribución

En primer lugar, conviene diferenciar lo que entendemos por comercio mayorista y minorista, así como los establecimientos que componen cada uno de estos grupos. En el primero de ellos, los mayoristas, no hay diferencias importantes respecto a las características del sector español. Sin embargo, el comercio minorista presenta unas diferencias, tanto en el tipo de establecimientos que lo forman como la importancia de cada uno de ellos.

La distribución muestra una fuerte lucha entre el nuevo comercio (principalmente supermer-cados e hipermercados) y el canal tradicional. En Colombia, el canal de tiendas tradicionales, muchas de ellas son propiedad de una familia que acostumbra a servir de autoempleo y abastece al barrio en que está ubicada. No obstante, las cadenas de distribución están ga-nando terreno poco a poco a estos establecimientos.

El consumidor colombiano muestra preferencias por los centros comerciales, que han au-mentado su número de una manera considerable en los últimos años. Esta tendencia ha sido aprovechada por las grandes cadenas de distribución, acompañando ese proceso de ex-pansión de los centros comerciales. Unido a esta estrategia, se han realizado agresivas campañas de marketing, que incluyen tarjetas de fidelidad, tarjetas de crédito, venta por In-ternet y servicios a domicilio que han aumentado mucho las ventas de este canal.

El desarrollo de los supermercados e hipermercados ha llevado a la disminución del número de agentes que forman parte del canal de distribución. Así, para eliminar intermediarios e in-crementar los márgenes, las cadenas de distribución han comenzado a negociar directa-mente con los proveedores y prescindir de importadores, lo que ha reducido la presencia de estos en el sector. No obstante, estos importadores siguen siendo un importante socio cuando se trata de llegar hasta los pequeños comerciantes.

Si nos centramos en los distintos estratos de la población colombiana, podemos ver que los estratos superiores de la población prefieren realizar sus compras en las grandes cadenas. El crecimiento experimentado por los minimercados se ha centrado en el estrato 3. Además, las tiendas son también el lugar de compra preferido por este estrato.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 33333333

El canal tradicional muestra distintas características a nuevo comercio. Los establecimientos tienen entre 20 y 200 metros cuadrados y se pueden encontrar más de 600.000 en todo el país. Los productos que ofrecen son básicos y disponen de un inventario reducido. Habi-tualmente pueden encontrarse productos como leche, huevos, fruta fresca, vegetales y algu-nos alimentos procesados. Debido a la proliferación de grandes establecimientos, los pe-queños negocios están tratando de adaptarse a las necesidades de los consumidores que no son satisfechas por establecimientos mayores. Así, la venta de productos unitarios, ven-tas a crédito para clientes de menor poder adquisitivo y la proximidad se muestra como los factores que mejor pueden aprovechar para atraer a los consumidores.

Es importante mencionar los “Minimercados”, una figura que se encuentra entre las tiendas tradicionales y los supermercados. Normalmente cuentan con un espacio cercano a los 100 metros cuadrados y mejor equipados para el autoservicio, de forma que se pueden encon-trar, además los alimentos básicos anteriormente mencionados, productos congelados, be-bidas y productos de limpieza. Este tipo de establecimiento ha mostrado un crecimiento su-perior a los otros formatos de comercio minorista.

Finamente, no hay que olvidar los mercados callejeros, que formarían parte de este canal tradicional. Están especializados en la venta de productos frescos, animales vivos y otros productos de uso diario.

11%31% 27%

36%

49% 50%

32%

16% 18%21%4% 5%

0%

20%

40%

60%

80%

100%

Grandes cadenas Tiendas Minimercados

Estrato 2 Estrato 3 Estrato 4 Estratos 5 y 6

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 34343434

1.2.1.2.1.2.1.2. Esquema de la distribuciónEsquema de la distribuciónEsquema de la distribuciónEsquema de la distribución

EXPORTADOR

Cadenas de supermercados Importador

Distribuidor local

Minoristas

Consumidor final

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 35353535

El esquema mostrado ofrece una visión sobre los canales más habituales para los exporta-dores. Dado que más de un 40% de las ventas de alimentos se realizan en el pequeño co-mercio, se identificarán a continuación los distintos agentes que componen tanto el comer-cio tradicional como el nuevo comercio.

MINORISTAS

Tradicional: formal e informal Nuevo comercio

• Tiendas• Plazas de mercado• Venta ambulante

• Almacenes tradicionales• Almacenes de cadena

• Minimercados• Grandes almacenes

• Almacenes por departamentos• Supermercados• Hipermercados

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 36363636

1.3.1.3.1.3.1.3. Principales distribuidoresPrincipales distribuidoresPrincipales distribuidoresPrincipales distribuidores

En la siguiente tabla, se muestran las principales cadenas de distribución del mercado co-lombiano, ordenadas según la facturación del año 2012.

Posición Nombre

1 ALMACENES ÉXITO *

2 CARREFOUR (CENCOSUD) ** 3 SUPERTIENDAS Y DROGUERIAS OLIMPICA

4 ALKOSTO

5 COLSUBSIDIO

6 CAJA DE COMPENSACION FAMILIAR CAFAM

7 ALMACENES LA 14

8 MAKRO SUPERMAYORISTA

* El grupo Éxito incluye tanto la cadena de supermercados de ese mismo nombre como la cadena de supermercados premium Carulla.

** El grupo Carrefour ha vendido su participación al grupo chileno Cencosud, que empezará a operar con la nueva marca comercial (Jumbo) a lo largo de 2013.

*** Algunas cadenas de supermercados no están presentes en todo el país sino en determi-nados departamentos o municipios.

2.2.2.2. ANÁLISIS CUALITATIVO

2.1.2.1.2.1.2.1. Estrategias para elEstrategias para elEstrategias para elEstrategias para el contacto comercial contacto comercial contacto comercial contacto comercial

A la hora de establecer contactos con los socios locales, existen una serie de aspectos a te-ner en cuenta.

En primer lugar, adquiere especial relevancia realizar las negociaciones con la alta dirección de las empresas (cuando se trate de empresas de carácter familiar, el dueño de la misma). Esto es debido a que la cultura empresarial colombiana está muy jerarquizada, siendo nece-sario consultar todo aquello que sea de importancia con los mandos superiores.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 37373737

Conviene utilizar un tono cordial y amistoso, evitando hablar de negocios desde el primer instante. Además, no es muy conveniente tratar de acelerar las negociaciones sino que se considera un aspecto positivo la calma en las mismas.

Es importante estar preparado para unas negociaciones largas. Si bien es cierto que habi-tualmente los empresarios colombianos muestran mucho interés por las nuevas propuestas, materializar las negociaciones en un contrato suele tardar un tiempo.

Ofrecer una imagen seria ayuda en las negociaciones. En este sentido, es importante ofrecer a las empresas colombianas diferentes alternativas de financiación y pago de las operacio-nes.

Finalmente, una vez se haya logrado firmar un contrato entre el exportador y el socio local, es recomendable que dicho contrato sea validado por un notario. Dicha práctica es habitual en el país.

2.2.2.2.2.2.2.2. Condiciones de accesoCondiciones de accesoCondiciones de accesoCondiciones de acceso

Las grandes cadenas acostumbrar a fijar unas condiciones con sus proveedores. Los princi-pales requisitos exigidos por estas cadenas están disponibles en sus páginas Web.

No obstante, en ocasiones y para lograr unos precios adecuados, se negocian algunos vo-lúmenes de entrega mínimo aunque se trata de buscar gamas amplias para consolidar enví-os y ahorrar costes. Además, también es posible que se pida exclusividad con algunas mar-cas extranjeras. Finalmente, es importante tener en cuenta los posibles costes de incorpora-ción de productos en el catálogo (listing fees).

2.3.2.3.2.3.2.3. Promoción y publicidadPromoción y publicidadPromoción y publicidadPromoción y publicidad

En algunas cadenas de supermercados, es posible encontrar zona dedicada a los productos importados. Esto es debido a que algunos productos de origen extranjero tienen buena ima-gen. Por ello, hay que determinar si el origen de los alimentos puede ayudar a la hora de atraer al público.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 38383838

2.4.2.4.2.4.2.4. Tendencias de la distribuciónTendencias de la distribuciónTendencias de la distribuciónTendencias de la distribución

Al igual que ocurre en los mercados más desarrollados, la distribución colombiana (tanto de alimentos como de otros productos de consumo) comienza a tender hacia la concentración, con dos grupos mayoritarios que acaparan bastante cuota de mercado.

Fruto de esta concentración, algunas de las cadenas de supermercados están comenzando a importar directamente determinados productos, disminuyendo el número de agentes que forman parte del canal de distribución.

Para eliminar intermediarios e incrementar los márgenes, las cadenas de distribución han comenzado a negociar directamente con los proveedores y prescindir de importadores loca-les, lo que ha reducido la presencia de estos en el sector.

No obstante, estos importadores siguen siendo un importante socio cuando se trata de lle-gar hasta los pequeños comerciantes, que siguen teniendo un gran peso dentro del sector.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 39393939

IV. ANÁLISIS DE LA DEMANANÁLISIS DE LA DEMANANÁLISIS DE LA DEMANANÁLISIS DE LA DEMANDA DA DA DA

1.1.1.1. TENDENCIAS GENERALES DEL CONSUMO

1.1.1.1.1.1.1.1. Factores sociodemográficosFactores sociodemográficosFactores sociodemográficosFactores sociodemográficos

Colombia cuenta con una población de 47.002.863, según datos del Dane (Departamento Administrativo Nacional de Estadística), en 2013. Esta misma fuente estimaba que en 2012, los principales departamentos eran:

Fuente: DANE

Si atendemos al reparto por ciudades, las principales son:

Fuente: DANE

DepartamentoPoblación

(hab.)

Porcentaje sobre el

total1 Bogotá, Distrito Capital 8.971.345 17,84%

2 Antioquia 6.221.742 12,37%

3 Valle del Cauca 4.474.084 8,90%

4 Cundinamarca 2.557.623 5,09%

5 Atlántico 2.473.680 4,92%

6 Santander 2.330.857 4,63%

CiudadPoblación

(hab.)

1 Bogotá 7.674.366

2 Medellín 2.417.325

3 Cali 2.319.684

4 Barranquilla 1.206.946

5 Cartagena 978.600

6 Cúcuta 637.302

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 40404040

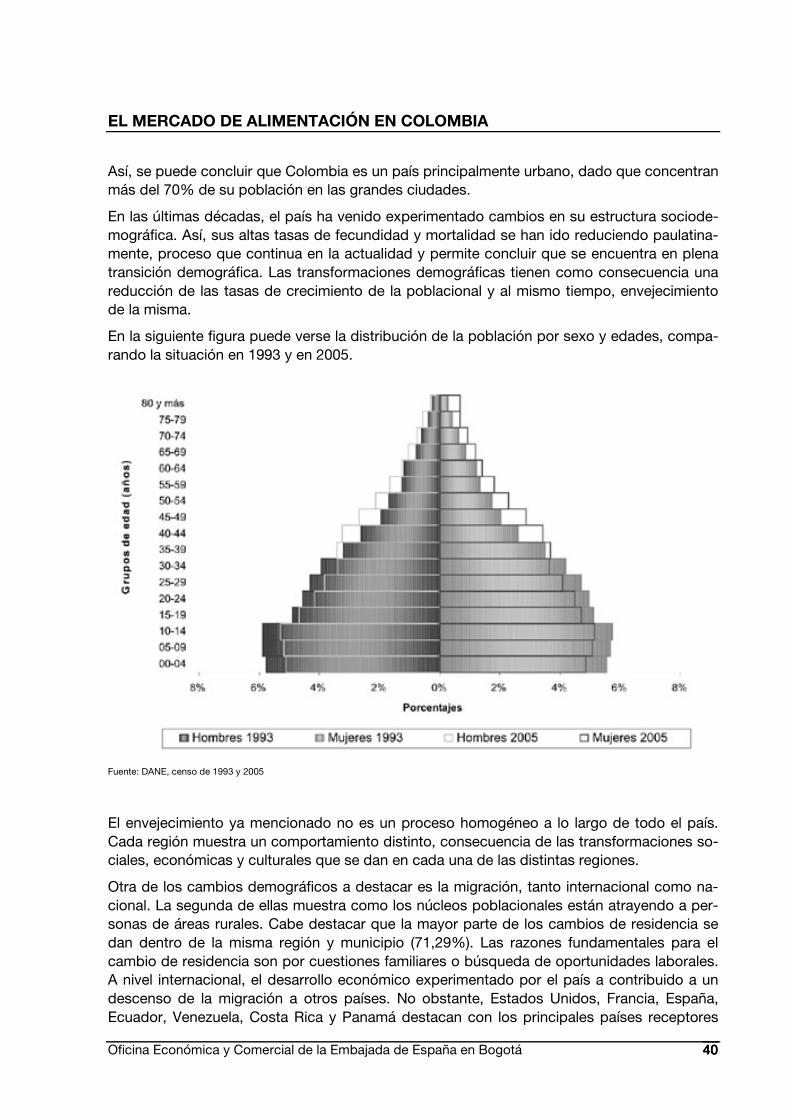

Así, se puede concluir que Colombia es un país principalmente urbano, dado que concentran más del 70% de su población en las grandes ciudades.

En las últimas décadas, el país ha venido experimentado cambios en su estructura sociode-mográfica. Así, sus altas tasas de fecundidad y mortalidad se han ido reduciendo paulatina-mente, proceso que continua en la actualidad y permite concluir que se encuentra en plena transición demográfica. Las transformaciones demográficas tienen como consecuencia una reducción de las tasas de crecimiento de la poblacional y al mismo tiempo, envejecimiento de la misma.

En la siguiente figura puede verse la distribución de la población por sexo y edades, compa-rando la situación en 1993 y en 2005.

Fuente: DANE, censo de 1993 y 2005

El envejecimiento ya mencionado no es un proceso homogéneo a lo largo de todo el país. Cada región muestra un comportamiento distinto, consecuencia de las transformaciones so-ciales, económicas y culturales que se dan en cada una de las distintas regiones.

Otra de los cambios demográficos a destacar es la migración, tanto internacional como na-cional. La segunda de ellas muestra como los núcleos poblacionales están atrayendo a per-sonas de áreas rurales. Cabe destacar que la mayor parte de los cambios de residencia se dan dentro de la misma región y municipio (71,29%). Las razones fundamentales para el cambio de residencia son por cuestiones familiares o búsqueda de oportunidades laborales. A nivel internacional, el desarrollo económico experimentado por el país a contribuido a un descenso de la migración a otros países. No obstante, Estados Unidos, Francia, España, Ecuador, Venezuela, Costa Rica y Panamá destacan con los principales países receptores

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 41414141

de emigrantes colombianos. Este detalle implica que el volumen de remesas recibidas por el país pueda superar en algunos casos los ingresos por exportaciones de algunos productos.

1.2.1.2.1.2.1.2. Factores económFactores económFactores económFactores económiiiicoscoscoscos

En la siguiente tabla se muestra el crecimiento experimentado por el PIB colombiano en los últimos años.

Fuente: Banco Mundial

El desempleo ha ido disminuyendo poco a poco, situándose en el 12,5% en 2012. Debido al desarrollo económico de la economía colombiana, que la confianza del consumidor ha au-mentado considerablemente, especialmente tras la bajada sufrida en 2009 consecuencia de la situación económica mundial. Los índices de confianza empresarial muestran un modera-do optimismo.

1.3.1.3.1.3.1.3. Distribución de la renta disponibleDistribución de la renta disponibleDistribución de la renta disponibleDistribución de la renta disponible

El Departamento Administrativo Nacional de Estadística (DANE) hace uso de la estratifica-ción socioeconómica. Esta es una clasificación en estratos de los inmuebles residenciales que deben recibir servicios públicos. Se realiza principalmente para cobrar de manera dife-rencial por estratos los servicios públicos domiciliarios permitiendo asignar subsidios y co-brar contribuciones en esta área. En el siguiente cuadro puede verse la distribución por es-tratos, con la población de 2008.

Fuente: DANE

Estrato Población %6 791.843 1,74%5 2.289.063 5,03%4 4.264.119 9,37%3 17.566.167 38,60%2 16.000.685 35,16%1 4.596.329 10,10%

2008 2009 2010 2011 20123,55% 1,65% 4,00% 5,91% 4,00%

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 42424242

Es importante destacar como los niveles de pobreza se han reducido en los últimos años. Consecuencia de ello, el número y la cantidad de bienes y servicios de consumo aumentó sustancialmente. Tal y como muestra la Encuesta nacional de Demografía y Salud de 2010. Estos cambios han provocado que el DANE vaya ajustando periódicamente la canasta de bienes y servicios, con objeto de mantenerla cercana a la realidad.

1.4.1.4.1.4.1.4. Tendencias sociopolíticasTendencias sociopolíticasTendencias sociopolíticasTendencias sociopolíticas

El panorama sociopolítico de Colombia se caracteriza por dos grandes problemas internos que afectan notablemente la seguridad los cuales además están notablemente interconecta-dos: El conflicto armado interno y el narcotráfico. Sin embargo, en los últimos años el país ha sido testigo de una notable mejoría en ambos aspectos, lo que ha derivado en negociacio-nes de paz entre el gobierno y la guerrilla de las FARC. La inseguridad ciudadana, identifica-da como otro problema característico al igual que en otros países de la región, también se ha visto mejorada, especialmente en la capital Bogotá.

Ello ha hecho que en el plano económico Colombia haya tenido grandes avances, lo que se ha reflejado en algunos indicadores, pasando de ser un país de renta media a un país de ren-ta media-alta así como un aumento anual del índice de desarrollo humano del 08%.

No obstante, Colombia sigue caracterizándose graves problemas estructurales que afectan a su desarrollo, teniendo un 8% de su población bajo de la población que vive bajo la línea de pobreza internacional de US$1,25 al día, y graves brechas de desigualdad tanto económicas como de género (tiene un índice de GINI alto, de 55,9).

En el plano de la política internacional, cabe destacar que Colombia ha iniciado trámites para integrar el llamado club de los países ricos (la OCDE), ha comenzado negociaciones para tra-tados con la OTAN, y ha integrado junto a México, Chile y Perú la alianza del pacífico, una alianza que pretende hacer contrapeso al MERCOSUR.

1.5.1.5.1.5.1.5. Tendencias culturalesTendencias culturalesTendencias culturalesTendencias culturales

Colombia es un país que se destaca por su diversidad cultural, inevitablemente unida a su pasado Colonial y geográfico. Se divide en 5 regiones -Amazónica, Andina, Caribe, Pacífica y Orinoquía-, las cuales tienen climas y composiciones demográficas muy diferentes, siendo la región Andina y la región Caribe las más pobladas. Característico es su mestizaje, como muestra el censo del año 2005, donde el 10,6% de los Colombianos se identificó como afro-colombiano, el 3,4% indígena, y el 86% mestizo o blanco.

En cuanto a las creencias religiosas, se calcula que cerca del 78% de la población es católi-ca. A continuación, hay una serie de creencias de origen cristiano, con casi el 12% de la población del país. Adenás, es posible encontrar otras creencias como el judaísmo, el isla-

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 43434343

mismo, el rastafarismo y finalmente, aquellos que no se identifican con ninguna creencia re-ligiosa.

El país cuenta con una importante variedad de culturas indígenas, muchas de las cuales se encuentran organizadas en “resguardos indígenas” y aún conservan sus tradiciones ances-trales. Son célebres los wayuu quienes habitan la región de la guajira y parte de Venezuela, quienes defienden su cultura y tradiciones con ahínco y reclaman su “nación wayuu”. Tam-bién se pueden encontrar otros grupos como los Kogi, en la región del Tayrona y la sierra nevada o indígenas herederos de las culturas andinas que alguna vez estuvieron bajo el do-minio Inca, en Pasto, al sur.

Colombia es además de un país con un rico presente cultural, un país con extraordinario pa-sado cultural. Son célebres los antiguos muiscas, quienes son denominados como la tercera gran civilización de la América Latina por su alto desarrollo social y su avanzada orfebrería. En este sentido, cabe destacar que el mito de “El Dorado” proviene de algunas costumbres de este pueblo, quienes bañaban a sus caciques en oro en la laguna sagrada de Guatavita. Además en Colombia se pueden encontrar interesantes parques arqueológicos anteriores a la llegada de los españoles, como es la ciudad perdida ubicada en el Tayrona, o los restos arqueológicos de San Agustín. De la época de la Colonia y de la independencia, Colombia muestra una riqueza extraordinaria con ciudades como Cartagena de Indias, o la tumba de Bolivar en Santa Marta además de innumerables pueblos y centros históricos de arquitectura colonial y republicana.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 44444444

1.6.1.6.1.6.1.6. Tendencias legiTendencias legiTendencias legiTendencias legisssslativaslativaslativaslativas

En los últimos años, Colombia ha llevado a cabo un proceso de negociación de acuerdos comerciales con diferentes países. Los más importantes han sido los firmados con Estados Unidos, con vigencia desde Mayo de 2012 y el Tratado de Libre Comercio entre la Unión Eu-ropea y Colombia, pendiente de su entrada en vigor, que se espera para el segundo semes-tre de 2013. Se espera que los intercambios comerciales entre Colombia y los países de la Unión Europea se multipliquen gracias a este tratado. En lo que respecta a los alimentos, es importante estudiar en qué situación quedará finalmente cada uno de ellos. A continuación s muestran los alimentos que forman parte de este estudio de mercado y que tendrán una desgravación inmediata tan pronto entre en vigor dicho acuerdo. Sin embargo, se recomien-da consultar cual será el tratamiento aplicado finalmente a cada partida arancelaria.

Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario Descripción arancelariaDescripción arancelariaDescripción arancelariaDescripción arancelaria

0208

Las demás carnes y despojos comestibles, frescos, refrigera-dos o congelados.

03 (capítulo arancelario completo)

Pescados y crustáceos, moluscos y demás invertebrados acuá-ticos.

0803 Bananas, incluídos los plátanos «plantains», frescos o secos.

1509 Aceite de oliva y sus fracciones, incluso refinado, pero sin mo-dificar químicamente

1604

Preparaciones y conservas de pescado; caviar y sus sucedá-neos preparados con huevas de pescado....

1605 Crustáceos, moluscos y demás invertebrados acuáticos, prepa-rados o conservados.

20 Únicamente los espárragos, brotes de bambú, alcachofas y pi-miento de piquillo, palmitos.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 45454545

2.2.2.2. ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR

2.1.2.1.2.1.2.1. Hábitos de coHábitos de coHábitos de coHábitos de connnnsumosumosumosumo

Resulta complicado tratar de resumir los hábitos de consumo, especialmente cuando estos variarán mucho en función del estrato socioeconómico al que se pertenezca. No obstante, existen diversos estudios acerca del comportamiento del consumidor medio. Uno de ellos, conducido por Camilo Herrera, presidente de Raddar, extrae interesantes conclusiones.

El consumo del colombiano promedio viene determinado por 5 factores esenciales:

• Nivel de ingreso

• Oportunidad de compra (cercanía)

• Capacidad de crédito

• Razón de compra

• Poder de la marca

En lo que a alimentación se refiere, las compras se hacen principalmente por necesidad, a diferencia de las compras de otros bienes de consumo como la moda, que se hacen por gusto. También es destacable que los consumidores son cada vez más activos y reconocen la importancia de las cosas bien hechas, como las marcas que cuidan el medio ambiente y tienen responsabilidad social.

Atendiendo al gasto en función del nivel de ingresos, otra de las ideas importantes a tener en cuenta es que el 58% de la población con ingresos bajos utiliza un 45% de estos a los ali-mentos. Por el contrario, el poco más del 3% de la población con ingresos altos asigna úni-camente el 34% a la compra de alimentos.

Fijando la atención en el gasto destinado a la alimentación, un aspecto importante es el des-tinado al consumo fuera del hogar. Así, el consumidor medio colombiano destina casi el 6% del total de sus gastos al consumo de alimentos en restaurantes y otros lugares fuera del hogar (este gasto se ha incrementado en los últimos años por la mayor incorporación de la mujer al trabajo), en comparación con el destinado a lácteos, grasas y huevos, que no su-pera el 5%.

Una de las tendencias demográficas más destacables es la reducción del núcleo familiar. Es-ta disminución del número de miembros de cada familia no se ha visto acompañada de la disminución del tamaño los formatos disponibles, con envases de mayor tamaño al realmen-te necesario. En los últimos 13 años el número de hogares unipersonales se ha multiplicado casi por cinco.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 46464646

El consumo de las familias también está experimentando un cambio de tendencia. Así, los responsables de la compra, generalmente los padres, tratan de ofrecer a los niños productos de mayor calidad, especialmente en el aspecto nutritivo. Esto puede ser una de las causas del incremento de consumos premium frente a los tradicionales que se ha podido ver en los últimos años.

Además, los productos con la etiqueta light y bajos en calorías están ganando importancia en el carro de la compra, especialmente en grupos de población jóvenes y profesionales. Es-te incremento se debe al mayor interés que hay por los productos saludables. Sin embargo, también se ha incrementado el consumo de aguas con distintos sabores y frutas (naranjas, tomates de árbol y mora entre otras), en contraste con el descenso del consumo de jugos y bebidas refrescantes con gas.

El desarrollo económico experimentado por la sociedad colombiana en los últimos años no se ha visto acompañado del mismo desarrollo en los hábitos de compra. La oferta de pro-ductos extranjeros se ha visto incrementada. Sin embargo, el consumidor colombiano aún no ha sido capaz de asimilar toda la oferta disponible. Un ejemplo es el de los productos madurados, especialmente carnes y quesos. En este sentido, existe clara preferencia por las carnes frescas al igual que los quesos. A nivel general, se tienen la creencia de que las car-nes, cuanto más frescas sean, mayor calidad tendrán. Los gustos a la hora de seleccionar el consumo de quesos tampoco son muy distintos, prefiriendo los productos frescos (aquellos que no han sufrido un proceso de maduración). Estos son los más consumidos en los hoga-res colombianos. La producción de este queso está en todas las regiones del país y es lle-vada a cabo por empresas con poca capacidad técnica pero con presencia en tiendas y su-permercados de todo el país. El consumo de quesos madurados no está considerado aún como algo habitual, dejando este para ocasiones especiales.

En conclusión, es importante tratar de educar al consumidor para lograr su atención. Poco a poco, las empresas locales están realizando está labor, con objeto de darle a conocer las bondades de los productos nuevos. Puede verse una tendencia de estas empresas a ofrecer nuevos productos, de mayor calidad, que contrastan con los ofrecidos hasta la fecha. Dado el consumidor promedio no ha tenido hasta ahora la posibilidad de probar y conocer estos nuevos sabores al nivel de calidad que se necesita, la oportunidad de negocio es evidente. Sin embargo, no hay que obviar a las marcas nacionales, sobre las cuales el comprador es un verdadero experto. Lograr salvar ese obstáculo puede suponer un gran avance para los productos importados, que en general tienen buena imagen (aunque sean desconocidos pa-ra el gran público). El consumidor colombiano no debe considerarse como nacionalista (es decir, la procedencia del producto no es una herramienta de marketing) sino que se fija en la calidad del producto.

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 47474747

2.2.2.2.2.2.2.2. Hábitos de compraHábitos de compraHábitos de compraHábitos de compra

En el siguiente gráfico se muestran los lugares de compra más frecuentes de los consumido-res colombianos.

Los lugares que concentran la mayor parte de las ventas de alimentos son las tiendas de ba-rrio, supermercados y centros especializados, Por otro lado, es importante destacar que la compra directa y la venta por catálogo tienen cada vez más mercado.

Otro aspecto fundamental está relacionado con la forma de pago. En este sentido, se estima que el 94% de la población paga en efectivo sus compras. A continuación, un 2% lo hace con tarjeta de crédito, el 1% realiza el pago con tarjeta de débito y finalmente, hay un 3%b de la población que utiliza diferentes medios de pago.

Tiendas de barrio; 46%

Grandes superficies; 22%

Mercado; 10%

Sitios especializados; 9%

Panaderías; 5%

Otros.; 8%

EL MERCADO DE ALIMENTACIÓN EN COLOMBIA

Oficina Económica y Comercial de la Embajada de España en Bogotá 48484848