el mercado de la energía eólica en australia - ivace.esses/australia... · energía eólica en el...

TRANSCRIPT

El mercado de la energía eólica en

Australia Diciembre 2015

Este estudio ha sido realizado por

Ivanna Fernández, bajo la supervisión de la Oficina Económica y Comercial

de la Embajada de España en Sídney

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

2222

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

ÍNDICE

1. RESUMEN EJECUTIVO 4

2. DEFINICIÓN DEL SECTOR 6

2.1. EL SECTOR ELÉCTRICO DE AUSTRALIA 6

2.1.1. Este y sudeste de Australia 7

2.1.2. Australia Occidental 14

2.1.3. Territorio Norte 17

2.2. EL SECTOR EÓLICO DE AUSTRALIA 17

2.2.1. Clasificación del sector 17

2.2.2. Clasificación arancelaria 18

3. OFERTA – ANÁLISIS DE COMPETIDORES 20

3.1. TAMAÑO DEL SECTOR 21

3.2. EXPORTACIONES E IMPORTACIONES 24

3.3. PRINCIPALES EMPRESAS DEL SECTOR 26

4. DEMANDA 30

4.1. DEMANDA DE ELECTRICIDAD EN EL NEM 30

Energía eólica en el NEM 31

4.2. DEMANDA DE ELECTRICIDAD EN EL SWIS 33

4.2.1. Consumo de energía eólica en el SWIS 34

5. PRECIOS 35

5.1. PRECIO DE LA ELECTRICIDAD 35

5.1.1. Precios de la electricidad en el NEM 35

5.1.2. Precios de la electricidad en el mercado SWIS 36

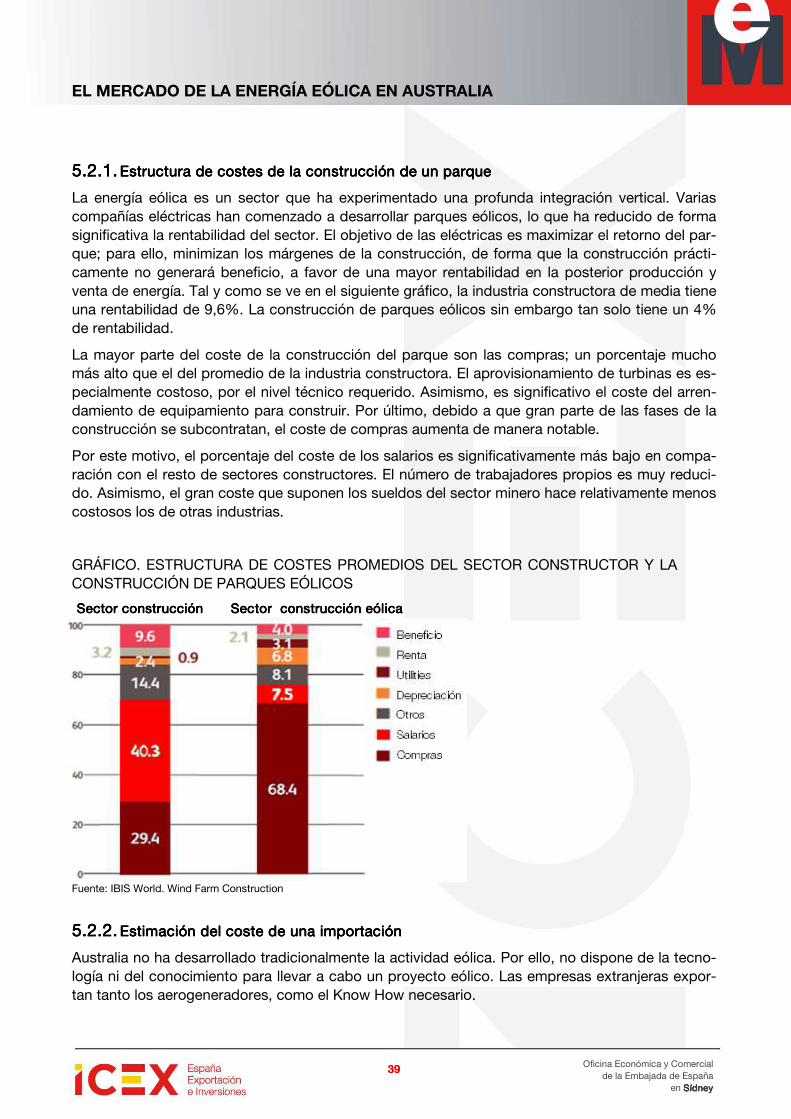

5.2. PRECIO DE LA CREACIÓN DE UN PARQUE EÓLICO 38

5.2.1. Estructura de costes de la construcción de un parque 39

5.2.2. Estimación del coste de una importación 39

5.3. MONEDA DE REFERENCIA Y MEDIOS DE PAGO 40

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 41

7. CANALES DE DISTRIBUCIÓN 44

7.1. PROMOCIONES eólicas privadas 45

7.2. CONCURSOS PÚBLICOS 49

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

3333

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

8. NORMATIVA Y ACCESO AL MERCADO-BARRERAS 51

8.1. POLÍTICA ENERGÉTICA 51

8.1.1. Política federal 51

• Renewable Energy Target (RET) y Renewable Energy Certificates (RECs) 51

• Tasa de carbono (Carbon tax) 52

• Direct Action Plan 52

o ARENA 53

o Clean Energy Finance Corporation (CEFC) 53

8.1.2. Políticas estatales y locales 53

• Renewable Energy Target (RETs) estatales y locales 53

• Otra normativa estatal 54

8.2. BARRERAs DE ENTRADA 54

8.3. ARANCELES E IMPUESTOS 55

9. PERSPECTIVAS DEL SECTOR 57

9.1. ATRACTIVO DE CADA ESTADO 58

9.1.1. Nueva Gales del Sur (NSW) 58

9.1.2. Victoria (VIC) 58

9.1.3. Queensland (QLD) 58

9.1.4. Australia Meridional (SA) 59

9.1.5. Tasmania (TAS) 60

9.1.6. Australia Occidental (WA) 60

9.1.7. Territorio Norte (NT) 61

9.2. CONCLUSIONES 61

10. OPORTUNIDADES 62

10.1. ESTADO DE LA INVERSIÓN 62

10.2. OBSTÁCULOS A LA INVERSIÓN 62

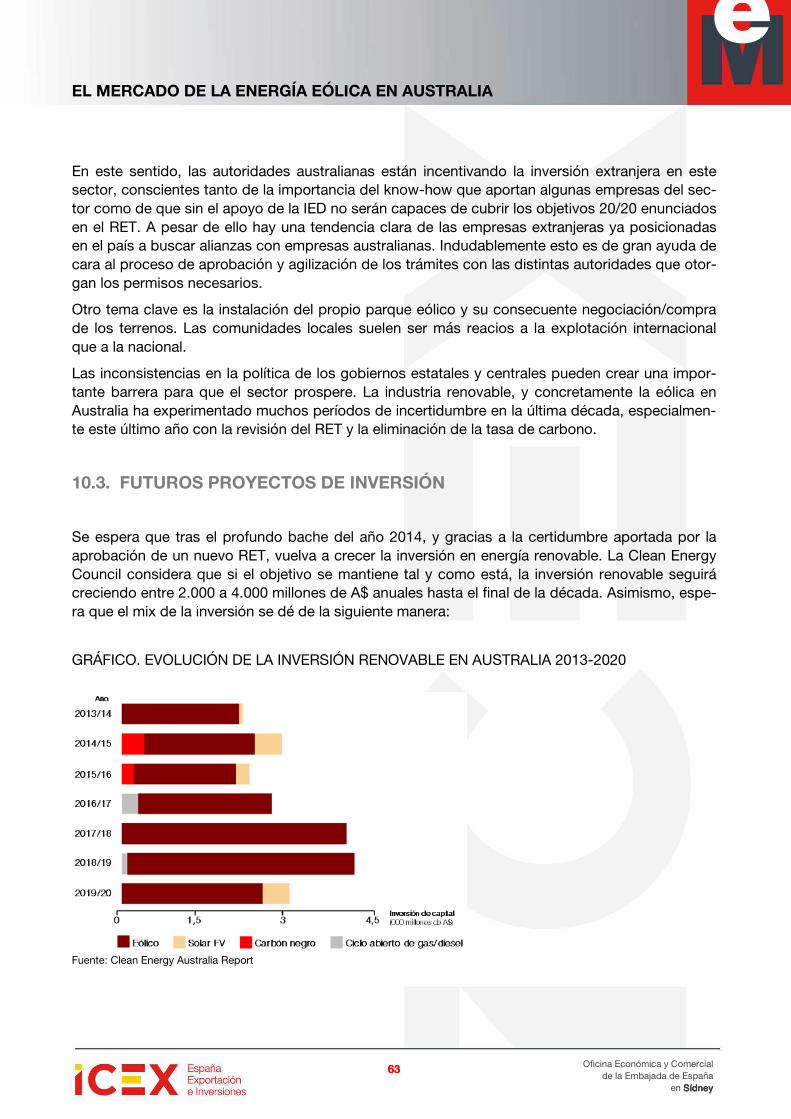

10.3. FUTUROS PROYECTOS DE INVERSIÓN 63

11. INFORMACIÓN PRÁCTICA 64

11.1. AGENCIAS E INSTITUCIONES GUBERNAMENTALES 64

11.2. ASOCIACIONES 65

11.3. FERIAS DEL SECTOR 65

12. OTROS EPÍGRAFES 67

12.1. ANEXOS 67

12.2. BIBLIOGRAFÍA 71

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

4444

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

1. RESUMEN EJECUTIVO

Australia, uno de los mayores productores mundiales de energía, es un exportador neto de com-bustibles fósiles. Exporta gran parte de su producción energética; principalmente carbón y gas natural, ingresando 38.419 y 16.637 millones de A$ respectivamente entre noviembre de 2014 y octubre de 2015. Asimismo, las fuentes fósiles son predominantes en el consumo energético del país. Esa dependencia se refleja en el hecho de que aproximadamente el 86% de la generación de electricidad australiana es fósil, con más de la mitad producida en centrales térmicas de car-bón, que emiten gran parte de los gases que provocan el efecto invernadero.

El éxito energético de Australia se debe al bajo coste de la obtención de los recursos. Dispone de grandes reservas de diversos tipos de combustibles fósiles, y su extracción es relativamente sen-cilla gracias a que gran parte se encuentran muy cerca de la superficie terrestre. Además la sólida economía australiana ofrece una alta fiabilidad de suministro.

A causa de su gran extensión y baja densidad demográfica, el sector eléctrico australiano está di-vidido en diferentes mercados, sin una red de conexión nacional. El mercado principal, NEM (Na-tional electricity Market) abastece a los estados de Queensland (QLD), Nueva Gales del Sur (NSW), Victoria (VIC), Australia Meridional (SA) y Tasmania (TAS). En la otra costa se encuentra el segundo mercado SWIS (South West Interconnected System) cubriendo la zona cercana a Perth, capital de Australia Occidental (WA). Existe otro pequeño mercado al norte de este estado llama-do NWIS (North West Interconnected System). El resto de la región, así como Territorio Norte (NT) no disponen de sistemas de redes interconectadas. Por ello, es necesario considerar por separa-do la realidad de cada uno de los estados y sus normativas estatales. Aunque el Gobierno está in-tentando aunar esfuerzos para unificar la legislación en materia energética, la autonomía estatal es aún significativa en el país.

La energía renovable está en fase inicial en Australia. Tras los esfuerzos realizados para fomentar la generación limpia, el gobierno Liberal de Tony Abbott cambió el rumbo de las políticas renova-bles tomadas por sus antecesores. En 2011, el entonces primer ministro Kevin Rudd estableció el objetivo a corto-medio plazo RET (Renewable Energy Target): para el año 2020 el 20% del total de la energía producida en el país deberá proceder de fuentes renovables. Como herramienta para apoyar al cumplimiento del objetivo, se crearon los certificados RECs (Renewable Energy Certifi-cates) que permiten garantizar, o al menos facilitar, la venta de energía limpia. La sucesora de Ke-vin Rudd, la también laborista Julia Gillard, intensificó aún más los esfuerzos dividiendo el RET en dos objetivos separados según la dimensión de los proyectos renovables (LRET y SRES) e impuso la tasa a las emisiones del carbono. Con la llegada del Partido Liberal estas medidas han sido

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

5555

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

modificadas. Recientemente se eliminó la tasa sobre el carbono y se revisó el objetivo RET un 25% inferior lo que, unido a la incertidumbre durante su aprobación, ha paralizado la inversión en el sector renovable. El Gobierno justifica esta revisión con la reducción en las expectativas reali-zadas sobre la demanda cuando se definió el objetivo RET.

Actualmente se generan alrededor de 32.500 GWh de energía renovable en Australia, 14,76% de la producción total de energía. Aunque en 2013 de forma circunstancial la generación hidráulica supero el 55% del total producido, la energía predominante en el sector renovable australiano es el eólico. Los excelentes recursos de los que dispone el país, así como la madurez de esta tecno-logía la convierten en la alternativa limpia más económica.

Sin embargo la energía eólica se encuentra en un momento complicado. Su sustituto solar está abarcando cada vez más mercado, gracias a las nuevas tecnologías que lo están volviendo más eficiente, el apoyo gubernamental y el boom de los paneles solares para uso residencial y peque-ños comercios. Además, en los últimos años se ha generado un movimiento en contra de los ae-rogeneradores, lo que ha causado que varios estados australianos hayan desarrollado normativas que dificultan, tanto a nivel burocrático como físico, el establecimiento de nuevos parque eólicos.

Las principales oportunidades de negocio se encuentran en las promociones. Sin embargo, con la paralización de iniciativas privadas por la incertidumbre del futuro del sector, tanto por las políti-cas federales como por la bajada en la demanda esperada, el Gobierno de Territorio Capital de Australia sacó, en febrero de 2015, una licitación a nivel estatal para incrementar la producción de energía eólica en 200MW a partir de 2017, complementando su anterior llamamiento para incre-mentar la generación solar en la región. De este modo, ACT alcanzaría el 33% de su oferta ener-gética proveniente de renovables. El Gobierno de ACT prevé nuevas subastas eólicas hasta al-canzar el 90% en 2020.

Las empresas españolas gozan de una imagen muy positiva en el ámbito energético australiano. Con Acciona Energy encabezando la lista, varias compañías españolas del sector han entrado de forma exitosa en el país. Entre ellas se encuentran Unión Fenosa, Ingeteam, Santander y Gamesa. Otras como Fotowatio o Elecnor se han enfocado en el mercado solar con buenos resultados. La implantación de grandes empresas españolas, muchas de ellas líderes en el sector, repercute po-sitivamente en la construcción de una imagen-país favorable y facilita la entrada de a otras em-presas españolas del área.

Australia posee un gran potencial de producción renovable que no está siendo suficientemente desarrollado debido a la dependencia de la industria del carbón. De la misma forma, los avances dados en la extracción de gas natural licuado (LNG) van a complicar la inversión en soluciones limpias. Mantener el objetivo RET y fomentar las energías limpias, además de crear empleos y di-versificar fuentes de generación, mitigaría las emisiones de efecto invernadero, satisfaciendo los requisitos internacionales.

Aunque a corto plazo no parece factible la inversión en nuevas plantas renovables, a largo plazo parece que es innegable la tendencia global hacia el Low Carbon Future (futuro bajo en carbono). Asimismo, la bajada en la demanda causada por la externacionalización de varias industrias y la aparición de soluciones de eficiencia energética, se verá compensada con el crecimiento demo-gráfico urbano de Sydney, Melbourne, Brisbane y Perth. La agencia federal de estadísticas, Aus-tralian Bureau Statistics, prevé que Australia duplique su población para 2050, lo que incrementa-rá de forma considerable la demanda de energía.

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

6666

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

2. DEFINICIÓN DEL SECTOR

Antes de abordar el sector eólico australiano, es necesario primero analizar la estructura del sec-tor eléctrico, condicionado por su enorme extensión geográfica, la concentración del consumo de energía en las ciudades de la costa este (Sídney, Melbourne, Brisbane y Adelaida) y Perth (costa oeste) y la necesidad de suministrar energía a la industria minera en ubicaciones remotas off grid.

En cuanto al mix energético, predomina la generación de electricidad a partir de recursos fósiles abundantes (carbón y gas natural) frente a las energías renovables, cuyo desarrollo fue notable a partir de la ratificación del protocolo de Kyoto en 2007 y especialmente desde la adopción en 2009 de un RET – Renewable Energy Target equivalente al 20% del consumo en 2020. En junio de 2015, el gobierno Liberal aprobó un Nuevo objetivo de RET menos ambicioso: 33.000 GWh en 2020, lo que significa el 23,5% de la electricidad generada en Australia provendría de Fuentes re-novables.

2.1. EL SECTOR ELÉCTRICO DE AUSTRALIA

En Australia existen dos mercados eléctricos principales National Electricity Market (NEM) y Wes-tern Australia Energy Market (WAEM) no conectados entre sí, situados en el este y oeste del país, respectivamente. Por su enorme extensión, baja densidad demográfica y abundancia de explota-ciones mineras, dentro del WAEM de Australia Occidental existen además dos sistemas: el siste-ma eléctrico interconectado del sudoeste del estado (SWIS) que suministra energía principalmente a Perth y la región minera de Kalgoorlie; y el sistema interconectado del norte (NWIS) que hace lo propio con el área de Pilbara.

El Territorio del Norte no constituye per se un mercado eléctrico integrado, debido a la dispersión demográfica y la existencia de pequeños generadores/redes.

Por último, el importante desarrollo del sector minero obliga a suministrar energía a explotaciones en ubicaciones remotas off grid por todo el país, tradicionalmente mediante generadores diésel. Debido a los elevados costes de transporte del combustible hasta estos emplazamientos, las compañías mineras están explorando alternativas que puedan hibridar este tipo de generación con energía solar y eólica.

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

7777

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

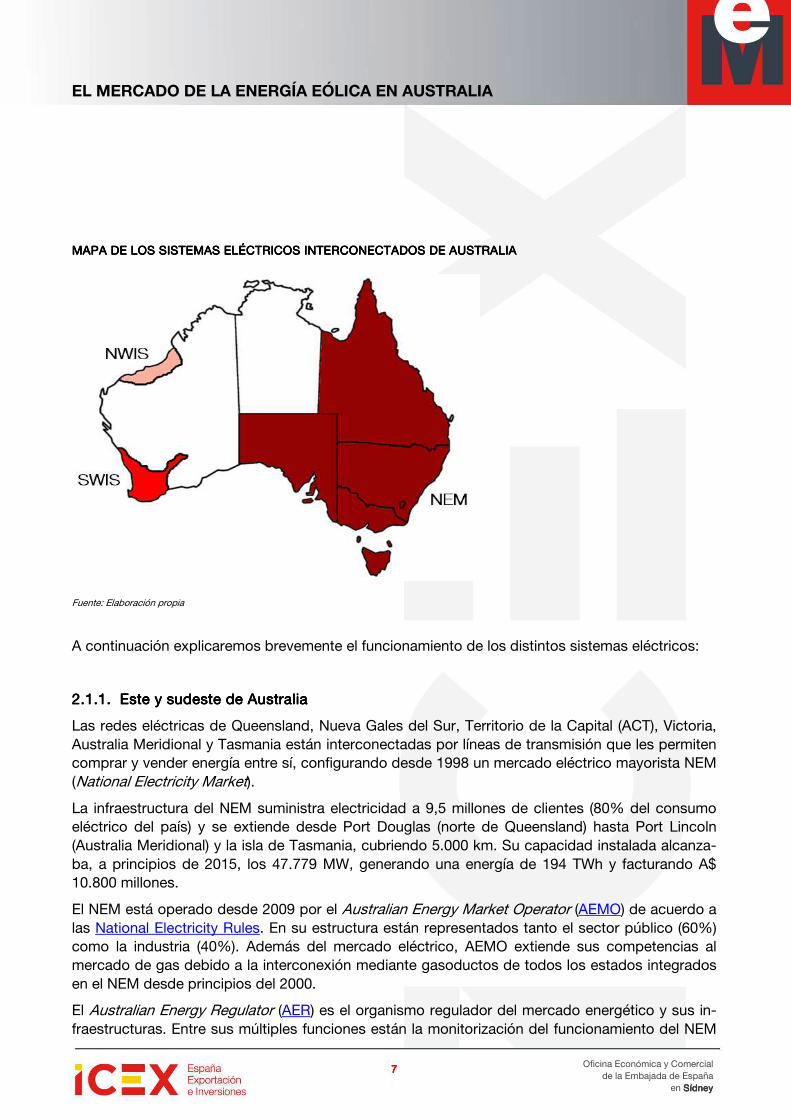

MAPA DE LOS SISTEMASMAPA DE LOS SISTEMASMAPA DE LOS SISTEMASMAPA DE LOS SISTEMAS ELÉCTRICOS INTERCONEELÉCTRICOS INTERCONEELÉCTRICOS INTERCONEELÉCTRICOS INTERCONECTADOS DE AUSTRALIACTADOS DE AUSTRALIACTADOS DE AUSTRALIACTADOS DE AUSTRALIA

Fuente: Elaboración propia

A continuación explicaremos brevemente el funcionamiento de los distintos sistemas eléctricos:

2.1.1.2.1.1.2.1.1.2.1.1. Este Este Este Este y sudeste y sudeste y sudeste y sudeste de Australiade Australiade Australiade Australia

Las redes eléctricas de Queensland, Nueva Gales del Sur, Territorio de la Capital (ACT), Victoria, Australia Meridional y Tasmania están interconectadas por líneas de transmisión que les permiten comprar y vender energía entre sí, configurando desde 1998 un mercado eléctrico mayorista NEM (National Electricity Market).

La infraestructura del NEM suministra electricidad a 9,5 millones de clientes (80% del consumo eléctrico del país) y se extiende desde Port Douglas (norte de Queensland) hasta Port Lincoln (Australia Meridional) y la isla de Tasmania, cubriendo 5.000 km. Su capacidad instalada alcanza-ba, a principios de 2015, los 47.779 MW, generando una energía de 194 TWh y facturando A$ 10.800 millones.

El NEM está operado desde 2009 por el Australian Energy Market Operator (AEMO) de acuerdo a las National Electricity Rules. En su estructura están representados tanto el sector público (60%) como la industria (40%). Además del mercado eléctrico, AEMO extiende sus competencias al mercado de gas debido a la interconexión mediante gasoductos de todos los estados integrados en el NEM desde principios del 2000.

El Australian Energy Regulator (AER) es el organismo regulador del mercado energético y sus in-fraestructuras. Entre sus múltiples funciones están la monitorización del funcionamiento del NEM

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

8888

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

y el mercado eléctrico minorista, garantizando el cumplimiento de la regulación correspondiente, así como determinar los precios máximos que los propietarios de la infraestructura eléctrica y gasística pueden fijar por su uso a empresas operadoras.

Por último, la Comisión Australiana del Mercado Energético (Australian Energy Market Commis-sion – AEMC) fue establecida en 2005 como organismo legislador del mercado eléctrico y del gas, y asesor del Consejo Permanente de Energía y Recursos (Standing Council of Energy and Resou-ces - SCER) en esta materia.

A continuación analizaremos brevemente los segmentos del NEM:

• GeneraciónGeneraciónGeneraciónGeneración:

En el NEM existen 322 empresas generadoras, tanto públicas como privadas. La principal fuente de energía es el carbón. Así, las plantas térmicas suponían, a principios de 2015, el 53% de la ca-pacidad de generación instalada, pero el 74% de la electricidad producida. Le siguen el gas (21% y 12%, respectivamente); la energía hidroeléctrica (16% y 9%) predominante en Tasmania; y la energía eólica (6,3% y 4,4%) principalmente en Australia Meridional, donde supone el 29% de la capacidad instalada y el 35% de la generada.

Las políticas australianas sobre cambio climático, especialmente desde 2007 el RET, la introduc-ción del Carbon Tax (entre julio de 2012 y 2014) y las Feed in Tariff estatales que impulsaron la generación de energía solar a pequeña escala, tuvieron su impacto en el segmento de generación del NEM, reduciendo un 11% la producción de electricidad procedente de plantas térmicas y lle-vando su cuota de mercado a un nivel históricamente bajo del 74%.

A continuación, presentamos un breve análisis por estados:

Queensland

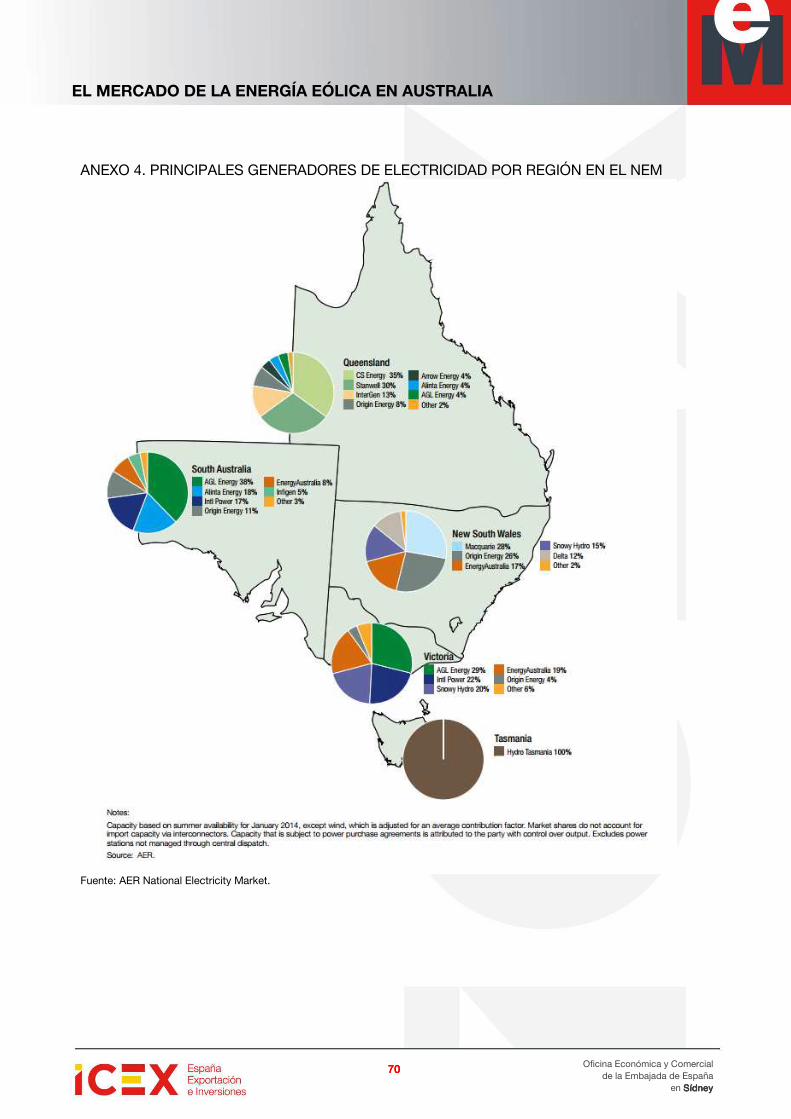

Este estado es muy dependiente de los combustibles fósiles y dos corporaciones estatales Stan-well y CS Energy controlan el 66% de la capacidad de generación – incluyendo contratos PPA con plantas privadas. Las mayores empresas generadoras privadas son InterGEN (10% de cuota) y Origin Energy (8%).

CCCCAPACIDAD DE GENERACIAPACIDAD DE GENERACIAPACIDAD DE GENERACIAPACIDAD DE GENERACIÓN INSTALADA ÓN INSTALADA ÓN INSTALADA ÓN INSTALADA (ENERO 2015)(ENERO 2015)(ENERO 2015)(ENERO 2015)

Propiedad de los derechos Estaciones MW Empresa propietaria

ESTADO DE QUEENSLAND (11.738 MW)ESTADO DE QUEENSLAND (11.738 MW)ESTADO DE QUEENSLAND (11.738 MW)ESTADO DE QUEENSLAND (11.738 MW)

Stanwell Corporation Stanwell; Tarong; Ta-rong North; Barron Gorge; Kareeya; Mackay

3.131 Stanwell Corporation (Gobierno estatal de Queens-land)

CS Energy Callide; Kogan Creek; Wivenhoe 1.980 CS Energy (Gobierno estatal de Queensland)

CS Energy Gladstone 1.680 Rio Tinto (42,1%); NRG Energy (37,5%); Otros (20,4%)

Origin Energy Darling Downs; Mt. Stu-art; Roma

1.018 Origin Energy

CS Energy / InterGen Callide C 900 CS Energy (Gobierno estatal de Queensland; 50%); InterGen (50%)

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

9999

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

InterGen Millmerran 760 InterGen (China Huaneng Group 50%; otros 50%) 59%; Marubeni (30%); Otros (11%)

Arrow Energy Braemar 2 495 Arrow Energy (Shell 50%; PetroChina 50%)

Alinta Energy Braemar 1 465 Alinta Energy

AGL Energy Oakey 282 ERM Group

AGL Energy / Arrow Energy Yabulu 235 Ratch Australia (Tailandia)

RTA Yarwun Yarwun 155 Rio Tinto Alcan

BG Group Condamine 144 BG Group

CSR Pioneer Sugar Mill; In-victa Sugar Mill 118 CSR

EDL Projects Australia Moranbah North 63 EDL Projects Australia

Mackay Sugar Corp. Racecourse Mill 48 Racecourse Mill

AGL Energy German Creek 45 AGL Energy

Ergon Energy Barcaldine 34 Ergon Energy (Gobierno estatal de Queensland)

Essential Energy Daandine 33 Arrow Energy (Shell 50%; PetroChina 50%)

National Power Rocky Point 30 National Power

Otras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MW 102102102102 Fuente: State of the Energy Market

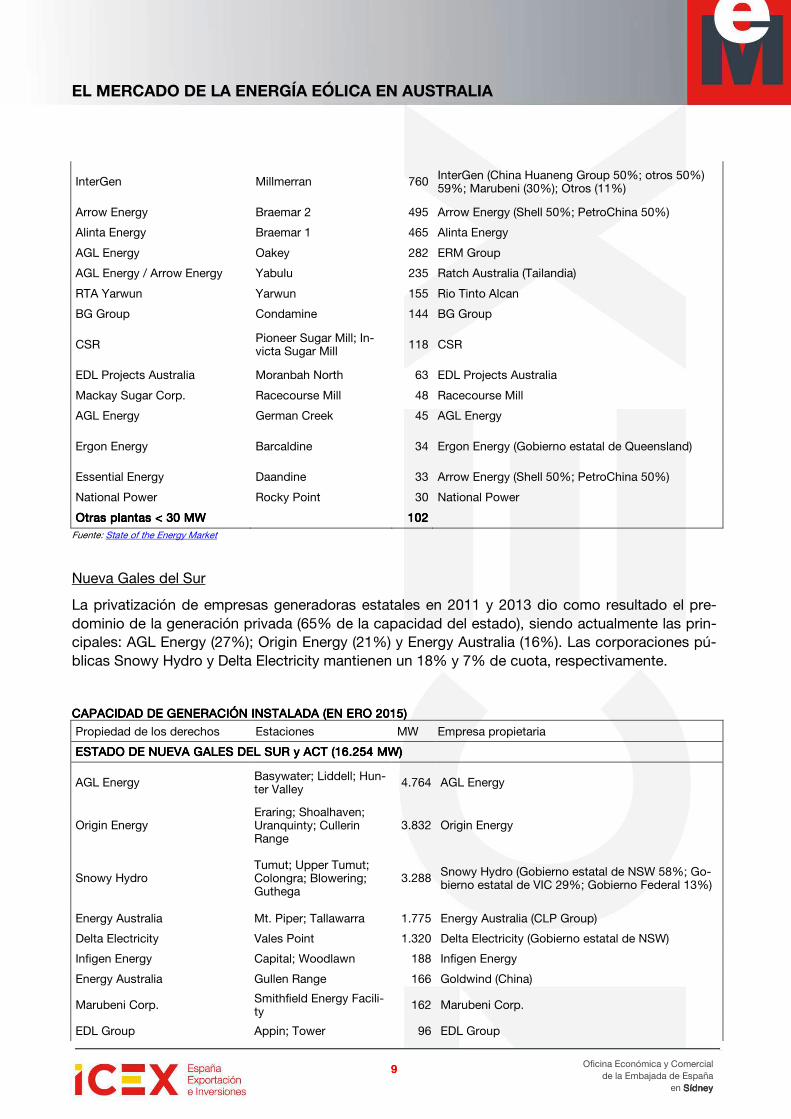

Nueva Gales del Sur

La privatización de empresas generadoras estatales en 2011 y 2013 dio como resultado el pre-dominio de la generación privada (65% de la capacidad del estado), siendo actualmente las prin-cipales: AGL Energy (27%); Origin Energy (21%) y Energy Australia (16%). Las corporaciones pú-blicas Snowy Hydro y Delta Electricity mantienen un 18% y 7% de cuota, respectivamente.

CAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACIÓN INSTALADA IÓN INSTALADA IÓN INSTALADA IÓN INSTALADA ((((EN EN EN EN ERO 2015)ERO 2015)ERO 2015)ERO 2015)

Propiedad de los derechos Estaciones MW Empresa propietaria

ESTADO DE NUEVA GALES DEL SUR y ACT (16.254 MW)ESTADO DE NUEVA GALES DEL SUR y ACT (16.254 MW)ESTADO DE NUEVA GALES DEL SUR y ACT (16.254 MW)ESTADO DE NUEVA GALES DEL SUR y ACT (16.254 MW)

AGL Energy Basywater; Liddell; Hun-ter Valley

4.764 AGL Energy

Origin Energy Eraring; Shoalhaven; Uranquinty; Cullerin Range

3.832 Origin Energy

Snowy Hydro Tumut; Upper Tumut; Colongra; Blowering; Guthega

3.288 Snowy Hydro (Gobierno estatal de NSW 58%; Go-bierno estatal de VIC 29%; Gobierno Federal 13%)

Energy Australia Mt. Piper; Tallawarra 1.775 Energy Australia (CLP Group)

Delta Electricity Vales Point 1.320 Delta Electricity (Gobierno estatal de NSW)

Infigen Energy Capital; Woodlawn 188 Infigen Energy

Energy Australia Gullen Range 166 Goldwind (China)

Marubeni Corp. Smithfield Energy Facili-ty 162 Marubeni Corp.

EDL Group Appin; Tower 96 EDL Group

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

10101010

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

Capital Dynamics Broadwater; Condong 68 Capital Dynamics

Energy Australia Boco Rock 53 Electricity Generating Public Company

Essential Energy Broken Hill 50 Essential Energy (Gobierno estatal de NSW)

Acciona Energy Gunning 47 Acciona Energy

Eraring Energy Hume 29 Trustpower

Otras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MW 416416416416 Fuente: State of the Energy Market

Victoria

La generación eléctrica se reparte entre 3 empresas privadas: AGL Energy (28% de cuota); GDF Suez (21%) y Energy Australia (18%). También son importantes Snowy Hydro (17%) y Origina Energy (4%).

CAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACIÓN INSTALADA IÓN INSTALADA IÓN INSTALADA IÓN INSTALADA ((((ENENENENEROEROEROERO 2015)2015)2015)2015)

Propiedad de los derechosPropiedad de los derechosPropiedad de los derechosPropiedad de los derechos Estaciones MW Empresa propietaria

VICTORIA (11.896 MW)VICTORIA (11.896 MW)VICTORIA (11.896 MW)VICTORIA (11.896 MW)

AGL Energy Loy Yang A; Kiewa; Somerton; Eildon; Clo-ver; Dartmouth; McKay

2.906 AGL Energy

Snowy Hydro Murray; Laverton North; Valley Power

2.153 Snowy Hydro (Gobierno estatal de NSW 58%; Gobierno estatal de VIC 29%; Gobierno Federal 13%)

GDF Suez Hazelwood 1.600 GDF Suez (72%); Mitsui (28%)

Energy Australia Yallourn; Longford 1.431 Energy Australia (CLP Group)

GDF Suez Loy Yang B 965 GDF Suez (70%); Mitsui (30%)

Energy Australia Jeeralang A y B; New-port 883 Industry Funds Management

Origin Energy Mortlake 518 Origin Energy

AGL Energy Macarthur 315 AGL Energy (50%); Malakoff Corporation Berhad (50%)

Pacific Hydro Yambuk; Challicum Hi-lls; Portland 247 Pacific Hydro

Acciona Energy Waubra 192 Acciona Energy

Alcoa Angelsea 157 Alcoa

Meridian Energy Mt. Mercer 131 Meridian Energy

Hydro Tasmania Bairnsdale 70 Alinta Energy

Energy Brix Australia Energy Brix 65 HRL Group / Energy Brix Australia

AGL Energy Oaklands Hills 47 Challenger Life

Eraring Energy Hume 29 Trustpower

Otras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MW 187187187187 Fuente: State of the Energy Market

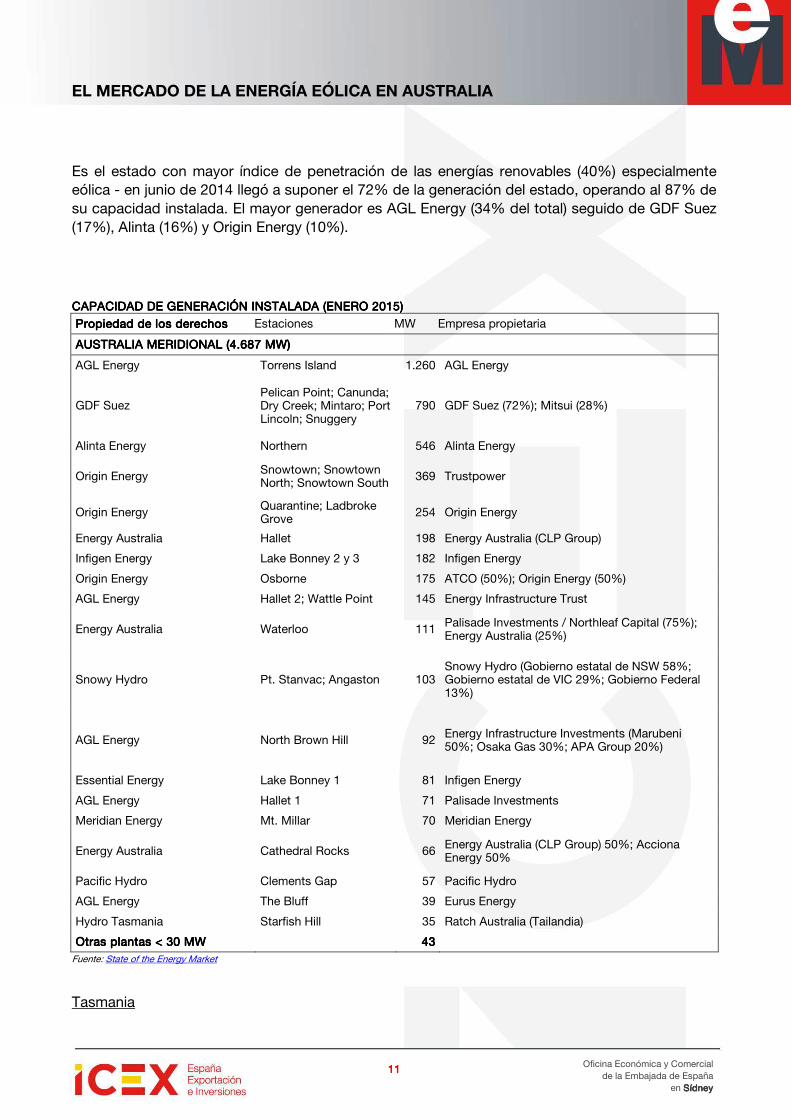

Australia Meridional

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

11111111

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

Es el estado con mayor índice de penetración de las energías renovables (40%) especialmente eólica - en junio de 2014 llegó a suponer el 72% de la generación del estado, operando al 87% de su capacidad instalada. El mayor generador es AGL Energy (34% del total) seguido de GDF Suez (17%), Alinta (16%) y Origin Energy (10%).

CAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACIÓN INSTALADA IÓN INSTALADA IÓN INSTALADA IÓN INSTALADA ((((ENENENENEROEROEROERO 2015)2015)2015)2015)

Propiedad de los derechosPropiedad de los derechosPropiedad de los derechosPropiedad de los derechos Estaciones MW Empresa propietaria

AUSTRALIA MERIDIONAL (4.687 MW)AUSTRALIA MERIDIONAL (4.687 MW)AUSTRALIA MERIDIONAL (4.687 MW)AUSTRALIA MERIDIONAL (4.687 MW)

AGL Energy Torrens Island 1.260 AGL Energy

GDF Suez Pelican Point; Canunda; Dry Creek; Mintaro; Port Lincoln; Snuggery

790 GDF Suez (72%); Mitsui (28%)

Alinta Energy Northern 546 Alinta Energy

Origin Energy Snowtown; Snowtown North; Snowtown South 369 Trustpower

Origin Energy Quarantine; Ladbroke Grove 254 Origin Energy

Energy Australia Hallet 198 Energy Australia (CLP Group)

Infigen Energy Lake Bonney 2 y 3 182 Infigen Energy

Origin Energy Osborne 175 ATCO (50%); Origin Energy (50%)

AGL Energy Hallet 2; Wattle Point 145 Energy Infrastructure Trust

Energy Australia Waterloo 111 Palisade Investments / Northleaf Capital (75%); Energy Australia (25%)

Snowy Hydro Pt. Stanvac; Angaston 103 Snowy Hydro (Gobierno estatal de NSW 58%; Gobierno estatal de VIC 29%; Gobierno Federal 13%)

AGL Energy North Brown Hill 92 Energy Infrastructure Investments (Marubeni 50%; Osaka Gas 30%; APA Group 20%)

Essential Energy Lake Bonney 1 81 Infigen Energy

AGL Energy Hallet 1 71 Palisade Investments

Meridian Energy Mt. Millar 70 Meridian Energy

Energy Australia Cathedral Rocks 66 Energy Australia (CLP Group) 50%; Acciona Energy 50%

Pacific Hydro Clements Gap 57 Pacific Hydro

AGL Energy The Bluff 39 Eurus Energy

Hydro Tasmania Starfish Hill 35 Ratch Australia (Tailandia)

Otras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MW 43434343 Fuente: State of the Energy Market

Tasmania

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

12121212

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

La corporación estatal Hydro Tasmania supone casi el 100% del mercado estatal, siendo en su mayor parte de origen hidroeléctrico.

CAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACCAPACIDAD DE GENERACIÓN INSTALADA IÓN INSTALADA IÓN INSTALADA IÓN INSTALADA ((((ENENENENEROEROEROERO 2015)2015)2015)2015)

Propiedad de los derechos Estaciones MW Empresa propietaria

TASMANIA (2.664 MW)TASMANIA (2.664 MW)TASMANIA (2.664 MW)TASMANIA (2.664 MW)

Hydro Tasmania

Gordon; Poatina; Reece; John Butters; Tamar Valley; Bell Bay; Otras

2.348 Hydro Tasmania (Gobierno estatal de Tasmania)

Hydro Tasmania Woolnorth; Musselroe 308 Shenhua Clean Energy (75%); Hydro Tasmania (25%)

Otras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MWOtras plantas < 30 MW 8888 Fuente: State of the Energy Market

• Transmisión y distribuciónTransmisión y distribuciónTransmisión y distribuciónTransmisión y distribución

El sistema interconectado del NEM comprende 5 redes de transmisión estatales (con sus corres-pondientes interconectores interestatales) y 13 redes de distribución eléctrica estatales. La pro-piedad de la infraestructura es pública en los estados de Queensland, Nueva Gales del Sur y Tasmania. En Victoria y Australia Meridional las redes de transmisión y 3 interconectores son pri-vados, mientras que sus redes de distribución también cuentan con participación de varios hol-dings: Cheung Kong Infrastructure and Power Assets (grupo Hutchison; Hong Kong); Singapore Power International (Singapur) y State Grid Corporation of China.

TRANSMISIÓN Y DISTRITRANSMISIÓN Y DISTRITRANSMISIÓN Y DISTRITRANSMISIÓN Y DISTRIBUCIÓN ELÉCTBUCIÓN ELÉCTBUCIÓN ELÉCTBUCIÓN ELÉCTRICA DEL NEM POR ESTRICA DEL NEM POR ESTRICA DEL NEM POR ESTRICA DEL NEM POR ESTADOSADOSADOSADOS

EstadoEstadoEstadoEstado DistribuciónDistribuciónDistribuciónDistribución TransmisiónTransmisiónTransmisiónTransmisión

Queensland Energex (Gobierno de Queensland)

Powerlink (Gobierno de Queensland) Ergon Energy (Gobierno de Queensland)

Nueva Gales del Sur

Ausgrid (Gobierno de Nueva Gales del Sur)

TransGrid (Gobierno de Nueva Gales del Sur)

Endeavour Energy (Gobierno de Nueva Gales del Sur)

Essential Energy (Gobierno de Nueva Gales del Sur)

ACT Actwew AGL (Gobierno ACT 50%; Je-mena 50%)

Tasmania Aurora (Gobierno de Tasmania) Tas Networks (Gobierno de Tasmania)

Victoria

Powercor (Cheung Kong Infrastructure / Power Assets 51%; Spark Infrastructure

49%)

SP AusNet (Singapore Power Interna-tional 31%; State Grid Corporation 20%)

CitiPower (Cheung Kong Infrastructure / Power Assets 51%; Spark Infrastructure

49%)

Jemena (State Grid Corporation 60%; Singapore Power International 40%)

United Energy (DUET Group 66%; Jemena 34%)

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

13131313

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

SP AusNet (Singapore Power Interna-tional 31%; State Grid Corporation 20%)

Australia Meridional SA Power Networks (Cheung Kong In-frastructure / Power Assets 51%; Spark

Infrastructure 49%)

ElectraNet (State Grid Corporation 46,5%; YTL Power Investments 33,5%;

Hastings Utilities Trust 20%) Fuente: State of the Energy Market

En el NEM existe, desde los años 90, un proceso de reintegración vertical entre empresas gene-radoras y retailers que permite a la entidad resultante asegurarse un suministro ininterrumpido de electricidad, así como una mejor gestión del riesgo de variaciones de precio en el mercado spot (price risk in the spot market) y reducir su dependencia de contratos bilaterales (hedge contracts).

En 2014-2015 y como resultado de lo anterior, AGL Energy, Origin Energy y Energy Australia con-centraban el 46% de la capacidad de generación eléctrica del NEM, siendo responsables del 57% de la inversión total realizada en nuevas plantas desde 2009 y suministrando electricidad al 75% de los clientes retail. Otras corporaciones públicas integradas verticalmente son Snowy Hydro o Hydro Tasmania.

Desde 2009, la única inversión en el segmento de generación eléctrica realizado por empresas no-retailers se produjo en el sector eólico.

Funcionamiento del NEMFuncionamiento del NEMFuncionamiento del NEMFuncionamiento del NEM

El National Electricity Market funciona como un Gross Pool o mercado spot, donde se realizan to-das las compraventas de electricidad –las empresas generadoras no reciben ingresos adicionales por su capacidad instalada no utilizada.

Los generadores de electricidad ofertan de modo continuo (24 horas al día / 7 días por semana) una cierta cantidad de energía a un precio fijo para períodos de 5 minutos. Estas propuestas son recibidas y clasificadas por AEMO en orden ascendente, despachando primero las ofertas de ge-neración más baratas hasta satisfacer el volumen demandado por los retailers. El precio spot del NEM pagado a los generadores será el precio medio de la energía despachada en cada período de 30 minutos.

De acuerdo con las National Energy Rules, la Australian Energy Market Commission AEMC revisa anualmente y establece un precio spot máximo (Market Cap Price) que desde el 1 de julio de 2015 es A$ 13.500/MWh (se actualiza con el IPC). Asimismo, define un precio spot mínimo (Market Floor Price) que actualmente son A$ - 1.000/MWh.

Tradicionalmente, las plantas térmicas ofertarán electricidad a precios reducidos debido a sus elevados costes de arranque y parada, de modo que puedan garantizarse el despacho de toda la energía generada. Por el contrario, las plantas que utilizan gas natural incurren en costos relativa-mente mayores y ofertan precios más elevados.

El mecanismo permite un precio spot para cada una de las 5 regiones del NEM (ACT estaría in-cluida dentro de Nueva Gales del Sur) aunque la interconexión del sistema facilita los intercam-bios de electricidad entre estados y la alineación de precios spot (83% de las veces durante 2014-15). Atendiendo a su comercio, la situación en cada estado sería la siguiente:

• Victoria: exportador neto de electricidad (a Nueva Gales del Sur y Australia Meridional) ya que la mayor parte de su generación procede de plantas térmicas, que producen a bajo coste. Sin embargo, se vio obligado a importar energía hidroeléctrica de Tasmania entre 2012-14.

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

14141414

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

• Tasmania: su posición es volátil y depende de las condiciones climatológicas. Durante las se-quías 2007-09 fue importador neto y, de forma casi anecdótica, entre 2012-14 exportador ne-to debido a la abundancia de lluvias y la introducción del Carbon Tax que penaliza la genera-ción en plantas térmicas.

• Queensland: exportador neto de electricidad (a Nueva Gales del Sur) siendo de origen térmico la mayor parte de su energía generada.

• Nueva Gales del Sur: importador neto.

• Australia Meridional: tradicional importador neto (de Victoria) ya que genera su electricidad principalmente en plantas de gas e incurriendo en costes elevados.

2.1.2.2.1.2.2.1.2.2.1.2. Australia OccidentalAustralia OccidentalAustralia OccidentalAustralia Occidental

En este estado coexisten dos sistemas eléctricos interconectados North West Interconnected System (NWIS) y South West Interconnected System (SWIS) no conectados entre sí:

• North West Interconnected System (NWIS)

La red eléctrica del noroeste del estado suministra a la región minera de Pilbara, cuya industria supone el 48,7% de la producción minera estatal y donde residen 47.500 habitantes. Inicialmente, la infraestructura eléctrica fue construida por las empresas mineras hasta que en 1985 fueron in-terconectadas. Las 5 empresas que integran este sistema son:

o Horizon PowerHorizon PowerHorizon PowerHorizon Power: propiedad del Gobierno estatal de Australia Occidental, supervisa el funcionamiento del NWIS e interconecta sus redes eléctricas; compra la energía gene-rada por las demás empresas del sistema

o BHP BillitonBHP BillitonBHP BillitonBHP Billiton: esta multinacional minera posee 2 líneas de transmisión que conectan sus explotaciones, comprando la energía generada a Alinta Energy.

o ATCO AustraliaATCO AustraliaATCO AustraliaATCO Australia: propietaria de la planta de generación de electricidad Karratha Power Station (86 MW a partir de gas).

o Alinta EnergyAlinta EnergyAlinta EnergyAlinta Energy: generador único para BHP Billiton, propietario de 2 plantas con una ca-pacidad conjunta de 175 MW.

o Rio TintoRio TintoRio TintoRio Tinto: esta empresa minera es propietaria también de 2 líneas de transmisión que conectan sus yacimientos mineros y una planta de generación en Cape Lambert.

El NWIS basa su funcionamiento en contratos bilaterales entre empresas generadoras y Horizon Power.

• South West Interconnected System (SWIS)

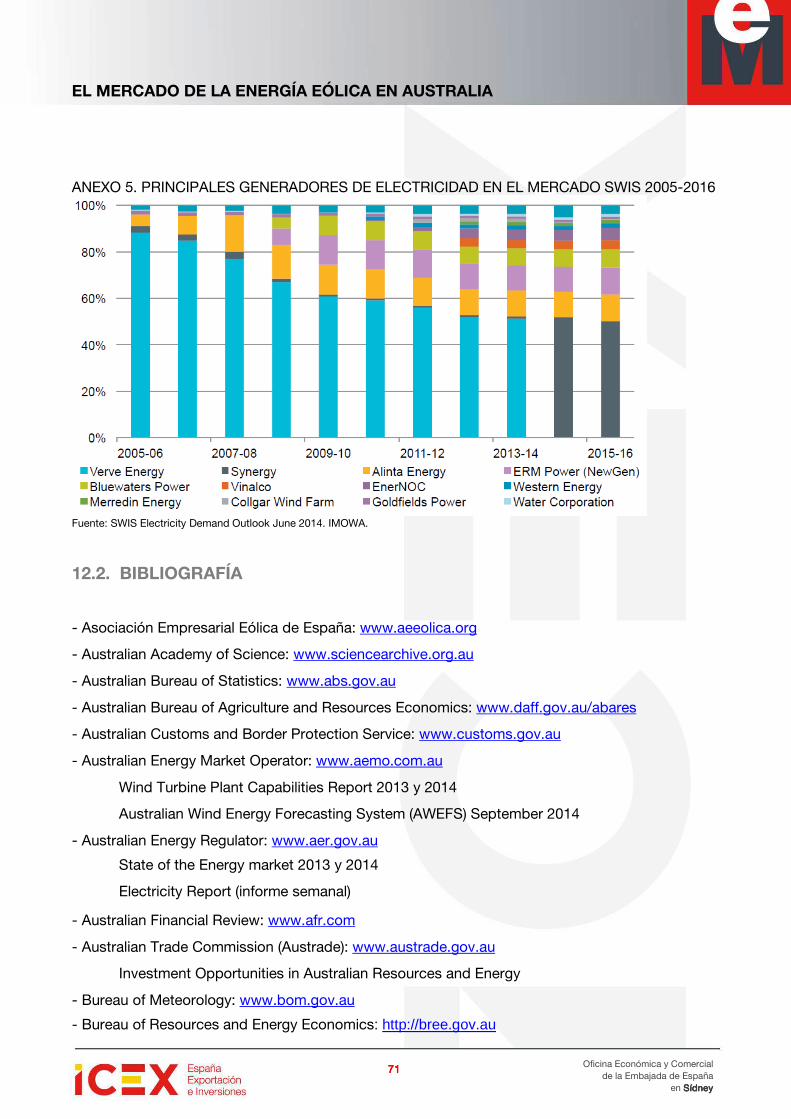

El SWIS cubre las necesidades eléctricas del Sudoeste de Australia Occidental, abarcando desde Kalbarri al norte, el área minera de Kalgoorlie en el este y Albany al sur – su núcleo de población principal es Perth. El mercado eléctrico mayorista (WEM) para el SWIS comenzó a funcionar en septiembre de 2006, cuando continuando la reforma eléctrica iniciada en 2001 el Gobierno estatal desagregó la empresa pública monopolista Western Power Corporation en 4 entidades:

o Verve EnerVerve EnerVerve EnerVerve Energygygygy: empresa generadora del SWIS. Tiene 5 grandes plantas de generación (una operada por Transfield Services); 4 más pequeñas y acuerdos de compra de

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

15151515

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

energía en picos de demanda con la planta de Kemerton (Transfield Services). En enero de 2014 se fusionó con Synergy.

o SySySySynergynergynergynergy: empresa retailer del SWIS. Desde 2014 también absorbió el negocio de ge-neración de Verve Energy, siendo propietarios de varios parques eólicos o combinados con gas/diésel.

o Western PowerWestern PowerWestern PowerWestern Power: corporación pública propietaria de la red de transmisión y distribución eléctrica del SWIS. En la práctica es un monopolio TNSP/DNSP y su funcionamiento lo supervisa ERAWA.

o Horizon PowerHorizon PowerHorizon PowerHorizon Power:::: propiedad del Gobierno estatal de Australia Occidental, es responsa-ble de la generación, transmisión y retail de electricidad en áreas fuera del SWIS.

El Independent Market Operator of Western Australia (IMOWA) está encargado de operar y desa-rrollar desde 2004 el WEM de acuerdo con las Wholesale Electricity Market Rules y los Market Procedures and Power System Operation Procedures. La Economic Regulation Authority (ERAWA) es la entidad reguladora independiente encargada de promover la competencia en los mercados de electricidad, agua, gas y transporte; emite las licencias de generación, transmisión distribución y retail de energía eléctrica; aprueba los contratos, con sus términos, condiciones (in-cluyendo precios) y estándares que los propietarios de la red eléctrica deben por ley ofrecer a aquellas empresas que quieran operar su infraestructura; monitoriza el WEM.

Funcionamiento deFuncionamiento deFuncionamiento deFuncionamiento dellll SWISSWISSWISSWIS

El WEM combina un sistema de Net Pool donde los generadores y retailers compran/venden energía a través de contratos bilaterales, con un mercado a corto plazo STEM (Short Term Energy Market) que posibilitan a las empresas participantes “equilibrar” sus posiciones de compra/venta acordadas.

Además del STEM, en el WEM actúan otros mecanismos adicionales que incluyen una reserva de capacidad tanto en el segmento de generación como de transmisión/distribución eléctrica, esta-blecido por el IMOWA para períodos de 2 años. Siguiendo este mecanismo, los retailers deben obligatoriamente comprar créditos de capacidad adicional equivalentes a su contribución estima-da por IMOWA al pico de demanda del SWIS. Así, tanto empresas generadoras como usuarios fi-nales (que consuman menos electricidad durante picos de demanda) tienen incentivos para con-seguir estos créditos de capacidad adicional ofreciendo capacidad al sistema y negociándolos en contratos bilaterales. El IMOWA compraría mediante subasta la capacidad adicional no contratada hasta alcanzar el requerimiento fijado.

TRANSMISIÓN Y DISTRITRANSMISIÓN Y DISTRITRANSMISIÓN Y DISTRITRANSMISIÓN Y DISTRIBUCIÓN ELÉCTRICA DELBUCIÓN ELÉCTRICA DELBUCIÓN ELÉCTRICA DELBUCIÓN ELÉCTRICA DEL WAEM POR ESTADOSWAEM POR ESTADOSWAEM POR ESTADOSWAEM POR ESTADOS

EstadoEstadoEstadoEstado Sistema elSistema elSistema elSistema eléctricoéctricoéctricoéctrico TransmisiónTransmisiónTransmisiónTransmisión DistribuciónDistribuciónDistribuciónDistribución

Australia Occidental

SWIS Western Power

NWIS Horizon Power

Resto No hay líneas de transmisión Horizon Power + 29 dis-tribuidores independien-

tes

Territorios del Norte Territorios del Norte Power and Water Corporation

Fuente: Elaboración propia

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

16161616

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

A continuación se presenta una tabla resumen de las principales características y diferencias en-tre los mercados NEM y WEM:

DIFERENCIAS ENTRE DIFERENCIAS ENTRE DIFERENCIAS ENTRE DIFERENCIAS ENTRE LOS SISTEMAS LOS SISTEMAS LOS SISTEMAS LOS SISTEMAS WEMWEMWEMWEM Y NEMY NEMY NEMY NEM

NEMNEMNEMNEM WEMWEMWEMWEM

ASPECTOS GENERALESASPECTOS GENERALESASPECTOS GENERALESASPECTOS GENERALES

Área de cobertura Estados de Nueva Gales del Sur, ACT, Victoria, Queensland, Australia Meridional y Tasmania

Sudoeste del estado de Australia Occidental

GENERACIÓNGENERACIÓNGENERACIÓNGENERACIÓN

Capacidad de genera-ción instalada

49.000 MW 5.500 MW

Energía generada (anual) 199.000 GWh 18.000 GWh

Número de generadores

322 24

Más importantes:

Más importantes: Synergy (50,2%); Alinta (11,5%); NewGen Neerabup (5,8%); NewGen

Kwinana (5,6%)

Retailers

28 11

Más importantes: Origin Energy, Energy Australia, AGL, Australian Power & Gas, Aurora Energy, ERM Business Energy,

Powerdirect.

Más importantes: Synergy, Alinta, Perth Energy y ERM Power. Estos cuatro retailers cubren ca-

si el 100% del mercado.

TNSP/DNSPTNSP/DNSPTNSP/DNSPTNSP/DNSP

Transmisión Powerlink, Transgrid, Transend Networks, SP Ausnet y Electra Net

Western Power

Distribución

Energex, Ergon Energy, Ausgrid, Endeav-our Energy, Essential Energy, Actwew AGL (en ACT), Aurora, Powercor, CitiP-ower, Jemena, United Energy y SA Power Networks

Red eléctrica 13 redes de distribución South West Interconnected Network (SWIN)

FIGURAS PRINCIPALESFIGURAS PRINCIPALESFIGURAS PRINCIPALESFIGURAS PRINCIPALES

Operador del mercado mayorista de electricidad

Australian Energy Market Operator (AEMO)

Independent Market Operator of Western Aus-tralia (IMOWA)

Regulador Australian Energy Regulator (AER) Economic Regulation Authority of Western Aus-tralia (ERAWA)

FUNCIONFUNCIONFUNCIONFUNCIONAMIENTO DEL MERCADOAMIENTO DEL MERCADOAMIENTO DEL MERCADOAMIENTO DEL MERCADO

Ley reguladora NEL (National Electricity Law)

Western Australian Market Rules NER (National Electricity Rules)

Mercado GROSS POOL NET POOL + GROSS POOL

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

17171717

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

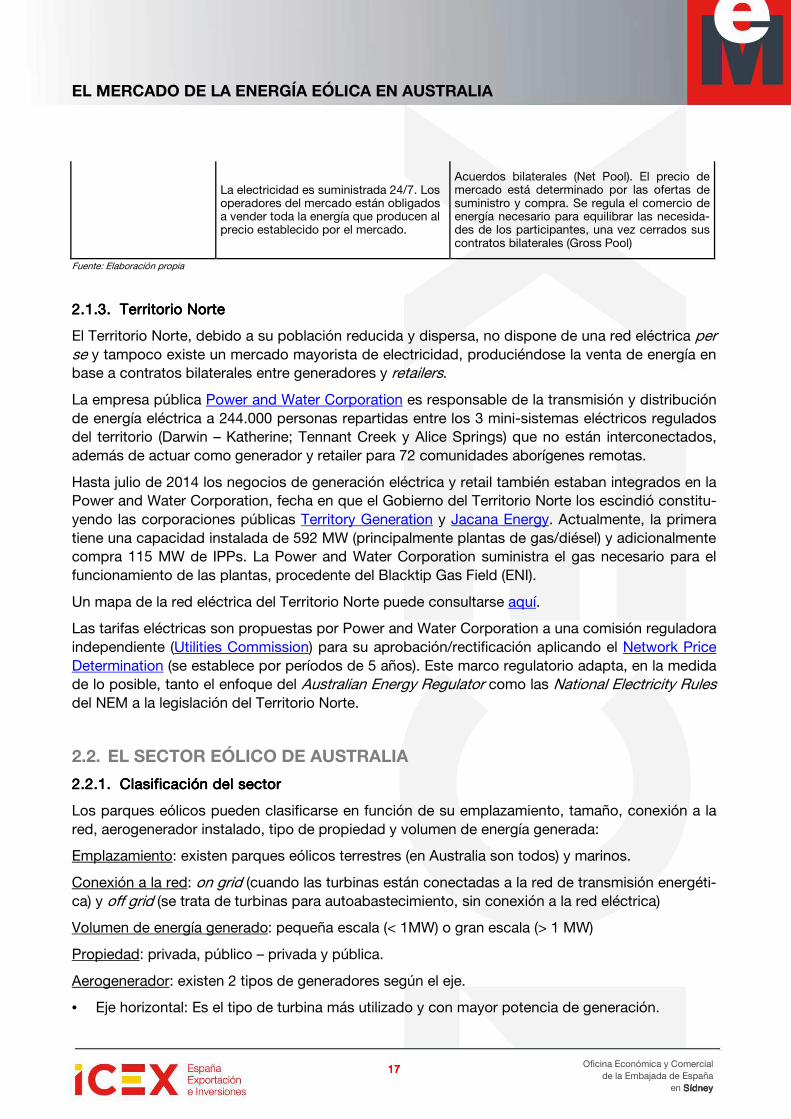

La electricidad es suministrada 24/7. Los operadores del mercado están obligados a vender toda la energía que producen al precio establecido por el mercado.

Acuerdos bilaterales (Net Pool). El precio de mercado está determinado por las ofertas de suministro y compra. Se regula el comercio de energía necesario para equilibrar las necesida-des de los participantes, una vez cerrados sus contratos bilaterales (Gross Pool)

Fuente: Elaboración propia

2.1.3.2.1.3.2.1.3.2.1.3. Territorio NorteTerritorio NorteTerritorio NorteTerritorio Norte

El Territorio Norte, debido a su población reducida y dispersa, no dispone de una red eléctrica per se y tampoco existe un mercado mayorista de electricidad, produciéndose la venta de energía en base a contratos bilaterales entre generadores y retailers.

La empresa pública Power and Water Corporation es responsable de la transmisión y distribución de energía eléctrica a 244.000 personas repartidas entre los 3 mini-sistemas eléctricos regulados del territorio (Darwin – Katherine; Tennant Creek y Alice Springs) que no están interconectados, además de actuar como generador y retailer para 72 comunidades aborígenes remotas.

Hasta julio de 2014 los negocios de generación eléctrica y retail también estaban integrados en la Power and Water Corporation, fecha en que el Gobierno del Territorio Norte los escindió constitu-yendo las corporaciones públicas Territory Generation y Jacana Energy. Actualmente, la primera tiene una capacidad instalada de 592 MW (principalmente plantas de gas/diésel) y adicionalmente compra 115 MW de IPPs. La Power and Water Corporation suministra el gas necesario para el funcionamiento de las plantas, procedente del Blacktip Gas Field (ENI).

Un mapa de la red eléctrica del Territorio Norte puede consultarse aquí.

Las tarifas eléctricas son propuestas por Power and Water Corporation a una comisión reguladora independiente (Utilities Commission) para su aprobación/rectificación aplicando el Network Price Determination (se establece por períodos de 5 años). Este marco regulatorio adapta, en la medida de lo posible, tanto el enfoque del Australian Energy Regulator como las National Electricity Rules del NEM a la legislación del Territorio Norte.

2.2. EL SECTOR EÓLICO DE AUSTRALIA

2.2.1.2.2.1.2.2.1.2.2.1. Clasificación del sector Clasificación del sector Clasificación del sector Clasificación del sector

Los parques eólicos pueden clasificarse en función de su emplazamiento, tamaño, conexión a la red, aerogenerador instalado, tipo de propiedad y volumen de energía generada:

Emplazamiento: existen parques eólicos terrestres (en Australia son todos) y marinos.

Conexión a la red: on grid (cuando las turbinas están conectadas a la red de transmisión energéti-ca) y off grid (se trata de turbinas para autoabastecimiento, sin conexión a la red eléctrica)

Volumen de energía generado: pequeña escala (< 1MW) o gran escala (> 1 MW)

Propiedad: privada, público – privada y pública.

Aerogenerador: existen 2 tipos de generadores según el eje.

• Eje horizontal: Es el tipo de turbina más utilizado y con mayor potencia de generación.

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

18181818

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

o De baja o media potencia: Hasta 50 Kw (entre 12 y 24 aspas) que funcionan con vientos de 2 – 5 m/s. Su sistema de orientación está basado en una veleta.

o De alta potencia: Más de 50 Kw (2 ó 3 aspas). Suelen instalarse en parques eólicos, traba-jando con velocidades superiores a 5 m/s, y un máximo rendimiento para 15 m/s. Se orientan gracias a servomecanismos que reciben señales de veletas y anemómetros.

• Eje vertical:

o Sabonius: El rotor se basa en la diferente fuerza aerodinámica que ejerce un flujo de aire sobre objetos de distinta forma.

o Darrieus: El rotor está formado por un conjunto de álabes, unidos entre sí, que pueden gi-rar alrededor de un eje vertical y cuya sección recta tiene forma de un perfil aerodinámico.

Además, en las fases de promoción, construcción, operación y mantenimiento del parque inter-vienen varios tipos diferentes de empresas: promotores de parques eólicos; EPCistas; consultoras e ingenierías; fabricantes y suministradores de turbinas, equipos eléctricos, convertidores, siste-mas de telecomunicaciones, control y gestión; operadores del parque y empresas de manteni-miento; empresas de transmisión y distribución eléctrica, además de retailers de energía; entida-des de financiación e instituciones públicas.

2.2.2.2.2.2.2.2.2.2.2.2. Clasificación arancelaria Clasificación arancelaria Clasificación arancelaria Clasificación arancelaria

A continuación se presentan las principales secciones y capítulos del TARIC involucrados en la construcción y funcionamiento de un parque eólico:

Sección XVSección XVSección XVSección XV: Metales base y artículos con base de metal

Capítulo 73: Artículos de hierro o acero.

Sección XVISección XVISección XVISección XVI: Máquinas y aparatos, material eléctrico y sus partes; aparatos de grabación o re-producción de sonido, aparatos de grabación o reproducción de imágenes y sonido en televisión, y las partes y accesorios de estos aparatos.

Capítulo 84: Reactores nucleares, calderas, máquinas y aparatos mecánicos; sus partes.

Capítulo 85 - Maquinaria y equipo eléctrico y sus partes; grabadoras y reproductoras de sonido, televisión, y las partes y accesorios.

SecciónSecciónSecciónSección XVIIIXVIIIXVIIIXVIII: Instrumentos y aparatos de óptica, fotografía o cinematografía, de medida, control o precisión; instrumentos y aparatos medico quirúrgicos; aparatos de relojería; instrumentos mu-sicales; partes y accesorios de estos instrumentos o aparatos.

Capítulo 90: Instrumentos y aparatos de óptica, fotografía o cinematografía, de medida, control o precisión; instrumentos y aparatos medico quirúrgicos; partes y accesorios de estos instrumentos o aparatos.

CLASIFICACIÓN CLASIFICACIÓN CLASIFICACIÓN CLASIFICACIÓN ARANCELARIAARANCELARIAARANCELARIAARANCELARIA

AEROGENERADORES EÓLICOSAEROGENERADORES EÓLICOSAEROGENERADORES EÓLICOSAEROGENERADORES EÓLICOS TARICTARICTARICTARIC

TorreTorreTorreTorre 7308730873087308

- de hierro o acero 7308.20

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

19191919

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

Palas del aerogeneradorPalas del aerogeneradorPalas del aerogeneradorPalas del aerogenerador 8412841284128412

- partes de otros motores 8412. 90

RodamientosRodamientosRodamientosRodamientos 8482848284828482

- bolas 8482.10

- cónicos 8482.20

- oscilantes 8482.30

- agujas 8482.40

- cilíndricos 8482.50

- otros rodamientos 8482.80

Caja de cambiosCaja de cambiosCaja de cambiosCaja de cambios 8483848384838483

- engranajes y ruedas de fricción 8483. 40

GeneradorGeneradorGeneradorGenerador 8501850185018501

- output menor a 75kVA; entre 75kVA y 375kVA; entre 375kVA y 750kVA; mayor a 750Kva

8501.61; 8501.62; 8501.63; 8501.64

Caja de cambios con el generadorCaja de cambios con el generadorCaja de cambios con el generadorCaja de cambios con el generador 8502850285028502

- generadores eólicos 8502.31

Equipo de control eléEquipo de control eléEquipo de control eléEquipo de control eléctrico. Cuadros, paneles y demás soportes para control o distrctrico. Cuadros, paneles y demás soportes para control o distrctrico. Cuadros, paneles y demás soportes para control o distrctrico. Cuadros, paneles y demás soportes para control o distri-i-i-i-bución de electricidadbución de electricidadbución de electricidadbución de electricidad

8537853785378537

- voltaje menor a 1.000V 8537.10

- voltaje mayor a 1.000V 8537. 20

Contadores de suministro Contadores de suministro Contadores de suministro Contadores de suministro 9028902890289028

- de electricidad 9028. 30

InstrumeInstrumeInstrumeInstrumentos de medición de volúmenes de electricidadntos de medición de volúmenes de electricidadntos de medición de volúmenes de electricidadntos de medición de volúmenes de electricidad 9030903090309030

- osciloscopios y oscilógrafos 9030.20

- otros: multímetros sin dispositivo de grabación; multímetros con dispositivo de grabación; otros sin dispositivo de grabación; otros con dispositivo de grabación

9030.31; 9030.32; 9030.33; 9030.39

Fuente: Australian Customs and Border Protection Service.

La selección del aerogenerador es fundamental en el diseño, construcción y funcionamiento de parque eólico, por lo que dentro de este estudio nos centraremos en su análisis.

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

20202020

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

3. OFERTA – ANÁLISIS DE COMPETIDORES

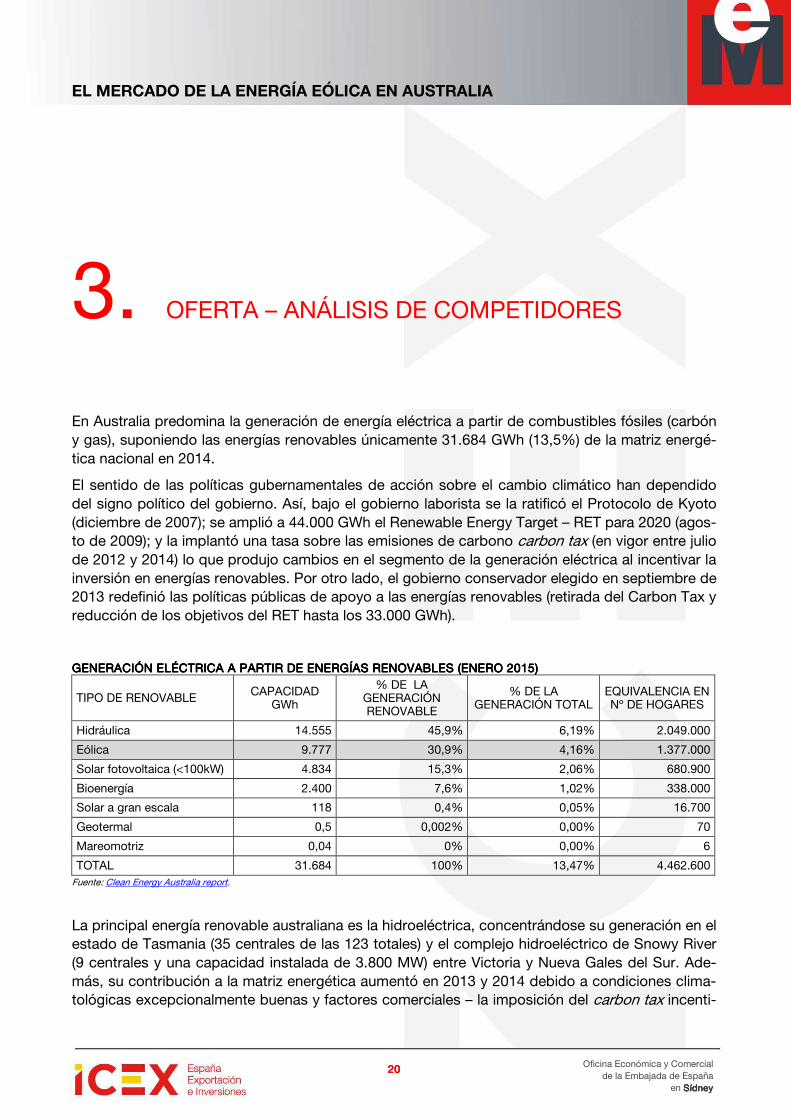

En Australia predomina la generación de energía eléctrica a partir de combustibles fósiles (carbón y gas), suponiendo las energías renovables únicamente 31.684 GWh (13,5%) de la matriz energé-tica nacional en 2014.

El sentido de las políticas gubernamentales de acción sobre el cambio climático han dependido del signo político del gobierno. Así, bajo el gobierno laborista se la ratificó el Protocolo de Kyoto (diciembre de 2007); se amplió a 44.000 GWh el Renewable Energy Target – RET para 2020 (agos-to de 2009); y la implantó una tasa sobre las emisiones de carbono carbon tax (en vigor entre julio de 2012 y 2014) lo que produjo cambios en el segmento de la generación eléctrica al incentivar la inversión en energías renovables. Por otro lado, el gobierno conservador elegido en septiembre de 2013 redefinió las políticas públicas de apoyo a las energías renovables (retirada del Carbon Tax y reducción de los objetivos del RET hasta los 33.000 GWh).

GENERACIÓN ELÉCTRICAGENERACIÓN ELÉCTRICAGENERACIÓN ELÉCTRICAGENERACIÓN ELÉCTRICA A PARTIR DE ENERGÍASA PARTIR DE ENERGÍASA PARTIR DE ENERGÍASA PARTIR DE ENERGÍAS RENOVABLES RENOVABLES RENOVABLES RENOVABLES ((((ENENENENERO 2015)ERO 2015)ERO 2015)ERO 2015)

TIPO DE RENOVABLE CAPACIDAD GWh

% DE LA GENERACIÓN RENOVABLE

% DE LA GENERACIÓN TOTAL

EQUIVALENCIA EN Nº DE HOGARES

Hidráulica 14.555 45,9% 6,19% 2.049.000

Eólica 9.777 30,9% 4,16% 1.377.000

Solar fotovoltaica (<100kW) 4.834 15,3% 2,06% 680.900

Bioenergía 2.400 7,6% 1,02% 338.000

Solar a gran escala 118 0,4% 0,05% 16.700

Geotermal 0,5 0,002% 0,00% 70

Mareomotriz 0,04 0% 0,00% 6

TOTAL 31.684 100% 13,47% 4.462.600 Fuente: Clean Energy Australia report.

La principal energía renovable australiana es la hidroeléctrica, concentrándose su generación en el estado de Tasmania (35 centrales de las 123 totales) y el complejo hidroeléctrico de Snowy River (9 centrales y una capacidad instalada de 3.800 MW) entre Victoria y Nueva Gales del Sur. Ade-más, su contribución a la matriz energética aumentó en 2013 y 2014 debido a condiciones clima-tológicas excepcionalmente buenas y factores comerciales – la imposición del carbon tax incenti-

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

21212121

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

vó a los generadores hidroeléctricos a producir más electricidad y reducir sus reservas de agua en los embalses.

La energía eólica ha sido la más favorecida con la adopción de estas políticas por tratarse de una tecnología madura, escalable y barata en relación con las demás energías renovables. Sin embar-go, ha ido perdiendo impulso a partir de 2014 frente al desarrollo de proyectos de energía solar a gran escala cuyos costes se han abaratado sensiblemente y cuya financiación está incluida entre las prioridades de la Australian Renewable Energy Agency - ARENA.

La energía solar a pequeña escala (< 100 KWh) se ha beneficiado tanto del RET como Feed in Ta-riffs estatales, que impulsan la instalación residencial y comercial de paneles solares sobre todo desde 2011. La electricidad así generada nononono se intercambia en el mercado eléctrico, sino que el propietario recibe descuentos equivalentes a la energía generada en su factura eléctrica, calcula-dos por el operador eléctrico (AEMO en el NEM) o el Ministerio de Finanzas (en Australia Occiden-tal).

GENERACIÓN DE ENERGÍGENERACIÓN DE ENERGÍGENERACIÓN DE ENERGÍGENERACIÓN DE ENERGÍA RENOVABLE Y FÓSIL A RENOVABLE Y FÓSIL A RENOVABLE Y FÓSIL A RENOVABLE Y FÓSIL POR ESTADOPOR ESTADOPOR ESTADOPOR ESTADO ((((ENENENENERO 2015)ERO 2015)ERO 2015)ERO 2015)

Estado Generación total (GWh)

Generación fósil (GWh)

Generación renovable (GWh)

Índice de penetra-ción de renovables

Australia Meridional 11.933 7.115 4.817 40%

Australia Occidental 18.425 16.082 2.343 13%

Victoria 53.203 48.037 5.166 10%

Tasmania 11.004 584 10.420 95%

Nueva Gales del Sur 60.594 57.226 3.368 6%

Queensland 57.683 53.797 3.885 7%

Fuente: Clean Energy Australia report.

Por estados, Tasmania tiene el mayor índice de penetración de energías renovables debido a sus importantes recursos hidráulicos y eólicos: Hydro Tasmania genera 9.000 GWh anuales de ener-gía hidroeléctrica, además de desarrollar proyectos eólicos (Musselroe, Bluff Point, Huxley Hill y Studland Bay) e híbridos off grid (King island - diésel/eólica).

El estado de Australia Meridional es el más dependiente de la generación eléctrica en plantas de gas. Para impulsar las energías renovables y diversificar su matriz energética, en 2009 el Gobierno estatal creó un Fondo de Energías Renovables (Renewable Energy Fund) y adoptó un ambicioso RET del 33% en 2020, que fue alcanzado en 2014. Este año la energía eólica constituyó el 29% de la capacidad instalada, cubriendo el 35% de la demanda de electricidad en 2013-14. En 2014 el Gobierno estatal amplió el RET al 50% para 2025.

Los demás estados son muy dependientes de los combustibles fósiles (carbón y gas) y la pene-tración de renovables reducida.

3.1. TAMAÑO DEL SECTOR

La industria australiana de generación de energías renovables (excluyendo la hidráulica y la solar a pequeña escala) facturó A$ 570 millones en el año fiscal 2014-2015, correspondiendo un 76,4% (A$ 435,5 millones) a la industria eólica.

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

22222222

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

La ampliación del RET hasta 44.000 GWh (equivalente al 20% del consumo estimado en 2020) fue el principal impulso para el sector, que creció al 8,1% anual entre 2010 – 2015, ya que la inversión en generación limpia se realiza principalmente para permitir que retailers eléctricos e industrias in-tensivas en el uso de energía cumplan con sus obligaciones dentro del RET. Sin embargo, la deci-sión del gobierno liberal de reducir el objetivo del nuevo RET 33.000 GWh unido a la incertidumbre en el sector, ha frenado la inversión en energías renovables. En el año fiscal 2014-2015 el 92% de la facturación del sector procedió de la venta de electricidad a retailers energéticos (en muchos casos son también empresas generadoras) y únicamente el 8% a la industria pesada.

El sector eólico australiano fue el principal beneficiario de esta política energética: en el año fiscal 2014-2015 generó 9.777 GWh suponiendo el 4,16% de la electricidad total producida y el 31% de la procedente de energías renovables. Australia cuenta con 71 plantas operativas (1.866 turbinas) con una capacidad instalada de 3.807 MW, que la situaba en el puesto 16 del ranking mundial se-gún el Global Energy Wind Council.

PRINCIPALES PARQUES PRINCIPALES PARQUES PRINCIPALES PARQUES PRINCIPALES PARQUES EÓLICOS EN AUSTRALIEÓLICOS EN AUSTRALIEÓLICOS EN AUSTRALIEÓLICOS EN AUSTRALIAAAA Enero 2015

NOMBRE / Ubicación ESTADO PROPIETARIO MW Comienzo de su ope-ración

Macarthur Wind Farm Victoria AGL Energy 420 Enero 2013

Snowtown 2 Australia Meridional TrustPower 270 Octubre 2013

Lake Bonney Wind Farm Australia Meridional Infigen Energy 240 Abril 2008

Collgar Wind Farm Australia Occidental UBS Global Asset Ma-nagement 206 Octubre 2011

Portland Wind Farm Victoria Pacific Hydro 195 Febrero 2015

Waubra Wind Farm Victoria Acciona EnergyAcciona EnergyAcciona EnergyAcciona Energy / ANZ Infrastructure Services 192 Julio 2009

Musselroe Wind Farm Tasmania Hydro Tasmania 168 Enero 2014

Hallett Wind Farm Australia Meridional AGL 166 Marzo 2012

Gullen Range Nueva Gales del Sur Goldwind 165,5 Diciembre 2014

Capital Wind Farm Nueva Gales del Sur Infigen Energy 140.7 Octubre 2009

Mt. Mercer Victoria Meridian 131,2 Enero 2015

Woolnorth Wind Farm Tasmania Roaring 40s & Hydro Tasmania

140 2007

Snowtown Wind Farm Australia Meridional TrustPower 99 Septiembre 2008 Fuente: Departamento de Medioambiente. Gobierno de Australia

En julio de 2012 el Gobierno laborista introdujo un impuesto sobre las emisiones de CO2 conocido como carbon tax (23 y 24,15 A$/tonelada emitida de CO2 en 2012-13 y 2013-14, respectivamente) que redujo un 11% la generación de electricidad procedente de plantas térmicas durante su pe-ríodo de aplicación.

Sin embargo, el gobierno conservador elegido en septiembre de 2013 introdujo cambios impor-tantes en la política de cambio climático, iniciando la revisión del RET (informe Warburton) y su-primiendo el carbon tax en julio de 2014 (venciendo la resistencia del Senado, donde no tienen mayoría). Esto generó una gran incertidumbre y según Bloomberg New Energy Finance redujo un

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

23232323

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

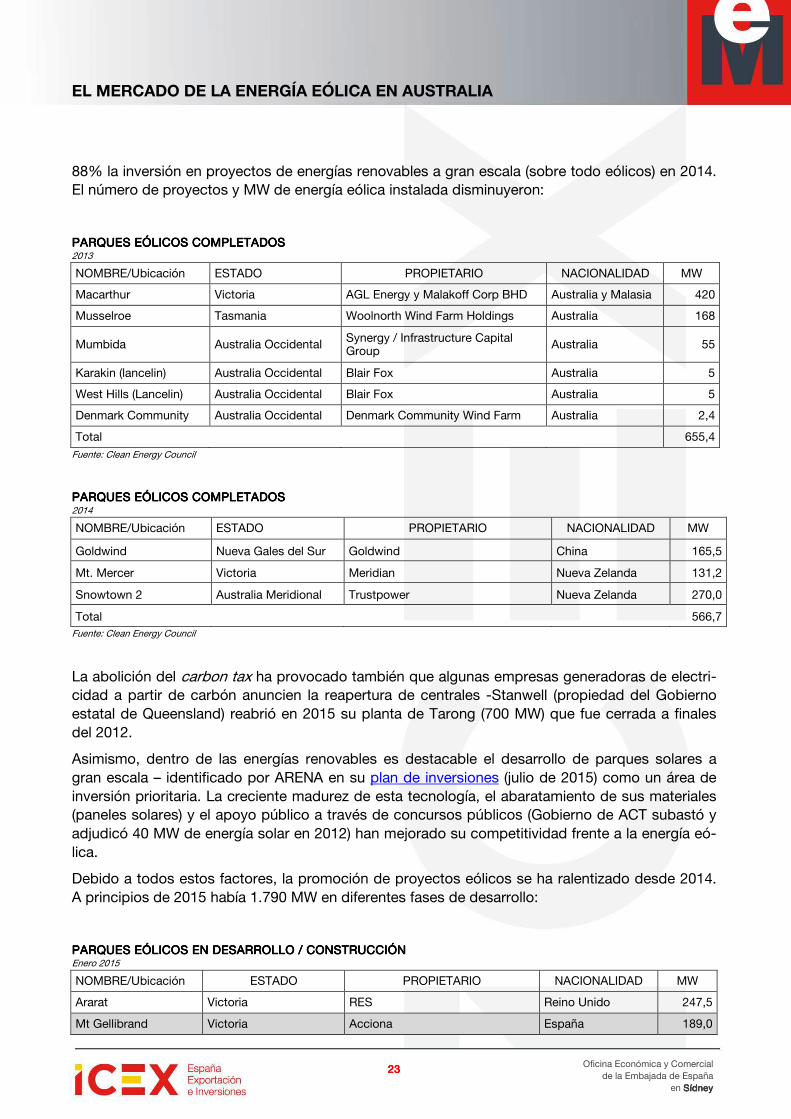

88% la inversión en proyectos de energías renovables a gran escala (sobre todo eólicos) en 2014. El número de proyectos y MW de energía eólica instalada disminuyeron:

PARQUES EÓLICOS COMPPARQUES EÓLICOS COMPPARQUES EÓLICOS COMPPARQUES EÓLICOS COMPLETADOSLETADOSLETADOSLETADOS 2013

NOMBRE/Ubicación ESTADO PROPIETARIO NACIONALIDAD MW

Macarthur Victoria AGL Energy y Malakoff Corp BHD Australia y Malasia 420

Musselroe Tasmania Woolnorth Wind Farm Holdings Australia 168

Mumbida Australia Occidental Synergy / Infrastructure Capital Group Australia 55

Karakin (lancelin) Australia Occidental Blair Fox Australia 5

West Hills (Lancelin) Australia Occidental Blair Fox Australia 5

Denmark Community Australia Occidental Denmark Community Wind Farm Australia 2,4

Total 655,4 Fuente: Clean Energy Council

PARQUES EÓLICOS COMPPARQUES EÓLICOS COMPPARQUES EÓLICOS COMPPARQUES EÓLICOS COMPLETADOS LETADOS LETADOS LETADOS 2014

NOMBRE/Ubicación ESTADO PROPIETARIO NACIONALIDAD MW

Goldwind Nueva Gales del Sur Goldwind China 165,5

Mt. Mercer Victoria Meridian Nueva Zelanda 131,2

Snowtown 2 Australia Meridional Trustpower Nueva Zelanda 270,0

Total 566,7 Fuente: Clean Energy Council

La abolición del carbon tax ha provocado también que algunas empresas generadoras de electri-cidad a partir de carbón anuncien la reapertura de centrales -Stanwell (propiedad del Gobierno estatal de Queensland) reabrió en 2015 su planta de Tarong (700 MW) que fue cerrada a finales del 2012.

Asimismo, dentro de las energías renovables es destacable el desarrollo de parques solares a gran escala – identificado por ARENA en su plan de inversiones (julio de 2015) como un área de inversión prioritaria. La creciente madurez de esta tecnología, el abaratamiento de sus materiales (paneles solares) y el apoyo público a través de concursos públicos (Gobierno de ACT subastó y adjudicó 40 MW de energía solar en 2012) han mejorado su competitividad frente a la energía eó-lica.

Debido a todos estos factores, la promoción de proyectos eólicos se ha ralentizado desde 2014. A principios de 2015 había 1.790 MW en diferentes fases de desarrollo:

PARQUES EÓLICOS EN DPARQUES EÓLICOS EN DPARQUES EÓLICOS EN DPARQUES EÓLICOS EN DESARROLLO / CONSTRUCESARROLLO / CONSTRUCESARROLLO / CONSTRUCESARROLLO / CONSTRUCCIÓNCIÓNCIÓNCIÓN Enero 2015

NOMBRE/Ubicación ESTADO PROPIETARIO NACIONALIDAD MW

Ararat Victoria RES Reino Unido 247,5

Mt Gellibrand Victoria Acciona España 189,0

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

24242424

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

Mortlake South Victoria Acciona España 76,5

Boco Rock Nueva Gales del Sur Electricity Generating PCL Tailandia 113,0

Crowlands Victoria Pacific Hydro Australia 84,05

Crookwell 2 Nueva Gales del Sur Unión Fenosa España 92,0

Ryan Corner Victoria Unión Fenosa España 134,0

Hawkesdale Victoria Unión Fenosa España 62,0

Berrybank Victoria Unión Fenosa España 190,0

Lal Lal Victoria West Wind Energy Alemania/Australia 128,0

Woolsthorpe Victoria Wind Fram Developments Nueva Zelanda 40,0

Total 1.790,0

Fuente: Clean Energy Council

El Ministerio de Medioambiente de Australia publica en su página web una relación completa de proyectos operativos de energías renovables, disponible aquí.

Según los estados, Australia Meridional supone el 38,8% de la capacidad eólica instalada total, seguido de Victoria (28,1%); Australia Occidental (12,9%); Nueva Gales del Sur (11,8%); Tasmania (8,2%) y Queensland (0,4%).

3.2. EXPORTACIONES E IMPORTACIONES

Aunque los códigos TARIC referidos al sector eólico son muy numerosos e incluyen estructuras de hierro o acero, palas (para las turbinas), varios tipos de rodamientos, aislamientos, cajas de cambios y equipos de control eléctrico, en este estudio nos centraremos en el análisis del com-ponente de mayor añadido: los aerogeneradores. El suministro, instalación y mantenimiento de las turbinas eólicas supone entre el 60-65% del valor de estos proyectos.

Debido a que la energía eólica es relativamente nueva en Australia, no existen fabricantes relevan-tes de aerogeneradores (cuya potencia sea >1,5 MW i.e. del tipo instalado en parques eólicos) por lo que el 100% de la demanda se cubre con importaciones.

La introducción de políticas energéticas favorables, así como la incertidumbre generada cuando éstas se revisan, han marcado el desarrollo del sector y también las importaciones de equipos. En los últimos 5 años, la aprobación del Renewable Energy Target (RET) en agosto de 2009 fijándolo en 41.000 GWh para 2020 impulsó los proyectos de generación energética a gran escala a partir de fuentes renovables, multiplicándose x 14 las importaciones de aerogeneradores entre 2010-12.

Del mismo modo, el anuncio del Gobierno conservador elegido en septiembre de 2013 de eliminar el Carbon Tax (medida aprobada finalmente por el Senado en julio de 2014) y la incertidumbre ge-nerada por la revisión del RET desde 2013 hasta junio de 2015, cuando se establece en 33.000 GW, supuso una reducción del número de proyectos de energías renovables a gran escala del 88% sólo en 2013-14. Consecuentemente, las importaciones de aerogeneradores disminuyeron el 77% para el período 2012-14.

Asimismo, la reducción del mercado ha significado una mayor concentración del suministro, que se desplaza hacia proveedores chinos e indios (96% y 3% del mercado en 2014) frente al dominio anterior de Dinamarca y Alemania (86% y 10% de cuota en 2012).

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

25252525

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

IMPORTACIONES AUSTRAIMPORTACIONES AUSTRAIMPORTACIONES AUSTRAIMPORTACIONES AUSTRALIANAS DE LA PARTIDALIANAS DE LA PARTIDALIANAS DE LA PARTIDALIANAS DE LA PARTIDA ARANCELARIA 85ARANCELARIA 85ARANCELARIA 85ARANCELARIA 8502020202....3131313100 00 00 00 ---- AEROGENERADORESAEROGENERADORESAEROGENERADORESAEROGENERADORES AU$

PaísPaísPaísPaís 2010201020102010 2011201120112011 2012201220122012 2013201320132013 2014201420142014 % Cu% Cu% Cu% Cuo-o-o-o-ta 2014ta 2014ta 2014ta 2014

% Vari% Vari% Vari% Varia-a-a-a-ción ción ción ción

2013/142013/142013/142013/14

China 20.548.408 29.061.617 10.409.121 129.383.321 74.431.576 95.47 - 42.47

India 2.038.252 1.571.930 0 621.969 2.268.197 2.91 264.68

Dinamarca 40.456 101.134.986 293.190.339 239.361 929.905 1.19 288.49

Reino Unido 320.429 71.872 176.204 48.206 110.802 0.14 129.85

Portugal 0 11.537 63.906 94.917 99.206 0.13 4.52

Alemania 18.776 14.245.657 35.415.106 44.099.029 64.291 0.08 - 99.85

Estados Unidos 12.184 516.270 96.472 677.693 53.983 0.07 - 92.03

Francia 3.565 458.082 0 0 6.301 0.01 0.00

Hong Kong 0 0 4.805 0 0 0.00 0.00

Sudáfrica 12.426 29.817 21.946 0 0 0.00 0.00

Total Top 10Total Top 10Total Top 10Total Top 10 22.994.49622.994.49622.994.49622.994.496 147.101.768147.101.768147.101.768147.101.768 339.377.899339.377.899339.377.899339.377.899 175.164.49175.164.49175.164.49175.164.496666 77.964.26177.964.26177.964.26177.964.261 100,00100,00100,00100,00 ----

11.España11.España11.España11.España 0000 0000 0000 35.71635.71635.71635.716 0000 0.000.000.000.00 ---- 100.00100.00100.00100.00

Resto del mundo 1.151.190 2.720.929 354.405 39.024 0 0 -

TOTALTOTALTOTALTOTAL 24.145.68624.145.68624.145.68624.145.686 149.822.697149.822.697149.822.697149.822.697 339.732.304339.732.304339.732.304339.732.304 175.239.236175.239.236175.239.236175.239.236 77.964.25977.964.25977.964.25977.964.259

100.00100.00100.00100.00 ---- 55.5155.5155.5155.51 Fuente: Global Trade Atlas

Los principales suministradores de aerogeneradores, que en Australia operan también como pro-motores de parques eólicos y EPCs, son: China (principalmente Goldwind; Sinovel cerró sus ope-raciones en Australia en 2013), India (Suzlon) y Dinamarca (Vestas). El único fabricante español con aerogeneradores instalados en Australia es Acciona Energía.

EXPORTACIONESEXPORTACIONESEXPORTACIONESEXPORTACIONES AUSTRALIANAS DE LA PAUSTRALIANAS DE LA PAUSTRALIANAS DE LA PAUSTRALIANAS DE LA PARTIDA ARANCELARIA 8ARTIDA ARANCELARIA 8ARTIDA ARANCELARIA 8ARTIDA ARANCELARIA 8502502502502....3131313100000000 –––– AEROGENERADORES AEROGENERADORES AEROGENERADORES AEROGENERADORES AU$

PaísPaísPaísPaís AU$AU$AU$AU$ % Cuota% Cuota% Cuota% Cuota % Variación% Variación% Variación% Variación

2012201220122012 2013201320132013 2014201420142014 2012201220122012 2013201320132013 2014201420142014 2014/20132014/20132014/20132014/2013

Corea del Sur 0 69.256 2.801.966 0.00 9.05 49.23 3.945.81

Alemania 0 116.644 1.604.349 0.00 15.24 28.19 1.275.42

Filipinas 0 0 1.029.270 0.00 0.00 18.09 0.00

China 0 0 211.097 0.00 0.00 3.71 0.00

Papúa Nueva Guinea 387.355 0 31.958 66.03 0.00 0.56 0.00

Francia 0 398.912 11.108 0.00 52.11 0.20 - 97.22

India 989 2.800 880 0.17 0.37 0.02 - 68.57

Estados Unidos 0 0 430 0.00 0.00 0.01 0.00

Vietnam 0 112.385 0 0.00 14.68 0.00 - 100.00

Singapur 1.000 0 0 0.17 0.00 0.00 0.00

Total Top 10Total Top 10Total Top 10Total Top 10 389.344389.344389.344389.344 699.997699.997699.997699.997 5.691.0585.691.0585.691.0585.691.058 66,3766,3766,3766,37 91,4391,4391,4391,43 100,00100,00100,00100,00 ----

Resto del mundo 197.308 65.573 0 33,63 8,57 0,00 -

TOTALTOTALTOTALTOTAL 586.652586.652586.652586.652 765.570765.570765.570765.570 5.691.0585.691.0585.691.0585.691.058 100.00100.00100.00100.00 100.00100.00100.00100.00 100.00100.00100.00100.00 643.38643.38643.38643.38

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

26262626

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

Fuente: Global Trade Atlas

Las exportaciones de aerogeneradores son muy reducidas, y explicadas principalmente como re-exportaciones de equipos que en 2014 no pudieron ser instalados por la caída del sector en Aus-tralia.

3.3. PRINCIPALES EMPRESAS DEL SECTOR

Atendiendo a su función y nivel de implicación en el proceso de promoción, construcción, opera-ción y mantenimiento de un parque eólico, podremos distinguir varios tipos de empresas:

• PPPPropietariropietariropietariropietarioooos y operas y operas y operas y operadores dedores dedores dedores de parques eólicos:parques eólicos:parques eólicos:parques eólicos:

La actividad principal de estas empresas es vender como IPP (Independent Power Producer) la electricidad generada a retailers de energía y/o industria pesada, obligados dentro del esquema del RET a comprar electricidad a partir de fuentes renovables.

La energía eólica ha sido la más desarrollada en Australia para cumplir con los objetivos del RET debido a tratarse de una tecnología madura, escalable y de bajo coste – el 76,4% de la factura-ción de la industria generadora de electricidad a partir de renovables, procede de la eólica.

Además de generar electricidad, estas empresas están involucradas de diferentes modos en la promoción del proyecto, incluyendo aspectos de diseño y suministro de equipos y servicios. Al-gunos de los más importantes son:

APA Group: gran empresa propietaria/operadora de infraestructuras de transporte y alma-cenamiento de gas. Además, participa en varias plantas de generación eléctrica a través de Energy Infrastructure Investments; y parques eólicos mediante EII2 (North Brown Hill en Hallet; 132 MW).

One Wind Australia: propiedad del fondo Denham Capital, es una empresa promotora, propietaria y operadora de parques eólicos. Actualmente desarrolla 4 proyectos: Glen In-nes (75 MW); Lincoln Gap (177 MW); Cattle Hill (240 MW) y Walkaway II y III.

Trustpower: empresa pública neozelandesa generadora de electricidad a partir de renova-bles (2 parque eólicos y 38 centrales hidroeléctricas en Nueva Zelanda); retailer de energía y servicios de telecomunicaciones. Está constituida en Australia desde 2003, donde son promotores y propietarios de 3 centrales hidroeléctricas y 3 parques eólicos: Snowtown 1 (100 MW) y 2 (270 MW); Blayney (10 MW) y Crookwell (5 MW).

Meridian Energy: empresa neozelandesa generadora/retailer de electricidad (centrales hi-droeléctricas, parques eólicos y solares. En Australia son también promotores y propieta-rios de parques eólicos: Mt. Millar (70 MW) y Mt. Mercer (131 MW).

Infigen Energy: empresa promotora/propietaria/operadora de 35 parques eólicos en Esta-dos Unidos y Australia (6 instalaciones con una capacidad instalada de 557 MW). También actúa como EPC en algunos proyectos.

Acciona Energía: filial del grupo español Acciona propietaria/operadora de tres parques eólicos con una capacidad instalada de 304,5 MW. Acciona Energía se dedica también a actividades de promoción y construcción (como EPC), mientras que Acciona Windpower diseña, fabrica, instala (proyecto de Waubra; 192 MW) y mantiene sus propios aerogenera-

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

27272727

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

dores. En el sector de renovables, también ha terminado como EPC el parque solar de Ro-yalla (20 MW) para la promotora española FRV.

Otras empresas eléctricas internacionales como Ratch Australia (Tailandia) o Unión Fenosa Wind Australia (España) están presentes como promotores/IPPs de parques eólicos.

• Generadores púGeneradores púGeneradores púGeneradores públicos de energía eólica:blicos de energía eólica:blicos de energía eólica:blicos de energía eólica:

El papel de las empresas públicas estatales tiende a reducirse con el paso del tiempo y la entrada del capital privado, aunque también son propietarias de activos renovables:

Verve Energy: empresa pública del Gobierno de Australia Occidental generadora de elec-tricidad en el SWIS, fusionada en 2014 con el retailer público estatal Synergy. Es propieta-ria de 8 parques eólicos o híbridos diésel/eólica/gas.

Hydro Tasmania: corporación pública del estado de Tasmania integrada verticalmente (ge-neración/retail) que genera 9.000 GWh anuales de energía hidroeléctrica, siendo además promotora y propietaria de proyectos eólicos (Musselroe, Bluff Point, Huxley Hill y Stud-land Bay) e híbridos off grid (King island - diésel/eólica).

• Generadores/retailersGeneradores/retailersGeneradores/retailersGeneradores/retailers de energía eléctricade energía eléctricade energía eléctricade energía eléctrica: : : :

La integración vertical de ambas actividades permite a estas empresas garantizarse un suministro ininterrumpido de electricidad y gestionar eficientemente el riesgo de variación de precio spot de mercado. Su poder de mercado es cada vez mayor:

AGL Energy: gran empresa generadora/retailer del NEM. En el sector de energías renova-bles actúa como promotor, propietario y operador de plantas de biomasa y biogás (Queensland y Victoria); centrales hidroeléctricas (Victoria y Nueva Gales del Sur); energía solar a gran escala (Nueva Gales del Sur); parques eólicos (Hallett, Oaklands, Silverton, Coopers Gap y MacArthur).

Energy Australia: gran empresa generadora/retailer del NEM. También es promotor, propie-tario y operador de un diversificado catálogo de activos renovables, que incluye los par-ques eólicos de Waterloo (111 MW) y Cathedral Rocks (66 MW; participada también por Acciona) en Australia Meridional.

Origin Energy: gran empresa del sector energético cuyas actividades comprenden la ex-ploración/extracción/producción/transporte de gas. Generación/retail de electricidad pro-cedente de 6 plantas de gas (2.190 MW); parque eólico de Cullerin Range (30 MW); par-ques solares en Ballarat y Bendigo. En el sector de energía solar y eólico son también promotores.

En el año fiscal 2014-2015 estas 3 empresas generaron el 46% de la electricidad del NEM (15% en 2009) y suministraron al 75% de sus clientes retail. Además, controlan el 57% de la nueva capacidad de generación (térmica e hidroeléctrica) instalada en el NEM desde 2009 y están expandiendo sus actividades upstream en el sector del gas (plantas de gene-ración, transporte y almacenamiento de gas).

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

28282828

Oficina Económica y Comercial de la Embajada de España

en SídneySídneySídneySídney

• Promotores de parques eólicosPromotores de parques eólicosPromotores de parques eólicosPromotores de parques eólicos

Estas empresas son responsables del desarrollo íntegro del proyecto eólico, incluyendo la selec-ción del emplazamiento, obtención de permisos, realización de estudios y diseño del parque, pro-ject finance y puesta en funcionamiento.

Aunque pueden mantener la propiedad y operación del parque eólico, suele tratarse de empresas especializadas que realizan esta actividad para clientes concretos – generadores/retailers públicos o privados; propietarios/operadores finales de parques. Los más importantes serían:

RES Australia: filial del grupo RES (Reino Unido) encarga del desarrollo de proyectos eóli-cos. En 2015 son propietarios y operan 2 parques: Ararat (80,5 MW) y Taralga (106 MW). En fase de promoción tienen los proyectos de Puketiro (Nueva Zelanda) y Penshurst (758 MW en Australia).

Wind Prospect Pty: filial del grupo multinacional Wind Prospect (Reino Unido) especializa-do en la promoción eólica internacional. En Australia tienen una cartera de 4 proyectos (1.202 MW) pendientes de aprobación final y 17 aprobados (2.401 MW) realizados princi-palmente para IPPs (Trustpower) y generadores-retailers (AGL y Origin Energy).

Epuron: promotor australiano de proyectos de energía eólica y solar desde 2003. Dentro del sector eólico ha desarrollado el proyecto de Cullerin (30 MW – operativo y propiedad de AGL); Gullen Range (150 MW – en construcción, vendido a la china Tianrun Wind Po-wer); Silverton (1000 MW – aprobado y propiedad de AGL). En el sector solar es importante el proyecto TKLN off grid en el Territorio Norte (800 kW).

• Constructoras (EPCs)Constructoras (EPCs)Constructoras (EPCs)Constructoras (EPCs)

La empresa EPC (Engineering, Procurement & Construction) es el contratista principal del proyec-to, encargado del suministro e instalación de los aerogeneradores y del BoP (diseño y construc-ción de la infraestructura eléctrica y obra civil).

El tipo de empresas EPC que efectivamente construyen parques eólicos es bastante heterogéneo, incluyendo generadores/retailers como AGL Energy; constructoras locales tradicionales como Downer EDI o Lend&Lease (participa en JV con Innovation Capital en Windlab Systems Pty); pro-motores como Infigen Energy o multinacionales como Siemens, Acciona o Goldwind (que también fabrican aerogeneradores). Las más importantes son:

Downer EDI: ingeniería y constructora australiana del sector de infraestructuras presente también en Nueva Zelanda y el área Asia-Pacífico. En el área de renovables ofrece servi-cios de consultoría, construcción y mantenimiento de proyectos – ha construido 15 par-ques eólicos entre 2003 y 2014 con una capacidad instalada de 1,5 GWh. Recientemente, ha terminado los proyectos de Taralga (106,8 MW), Boco Rock o Mt. Mercer (153 MW para Meridian Energy). Su cuota de mercado como EPC en la actualidad es del 15%.

Siemens: esta multinacional también fabrica/mantiene aerogeneradores. Recientemente construyó el parque eólico de Snowtown 2 (270 MW) para Trustpower en Australia Meri-dional. Su cuota estimada es del 6,5% aproximadamente.

Infigen Energy: además de promotor, propietario y operador de parques eólicos. Esta em-presa ha construido 6 de sus propios parques (556 MW).

EL MERCADO DE LA ENERGÍA EÓLICA EN AUSTRALIA

29292929