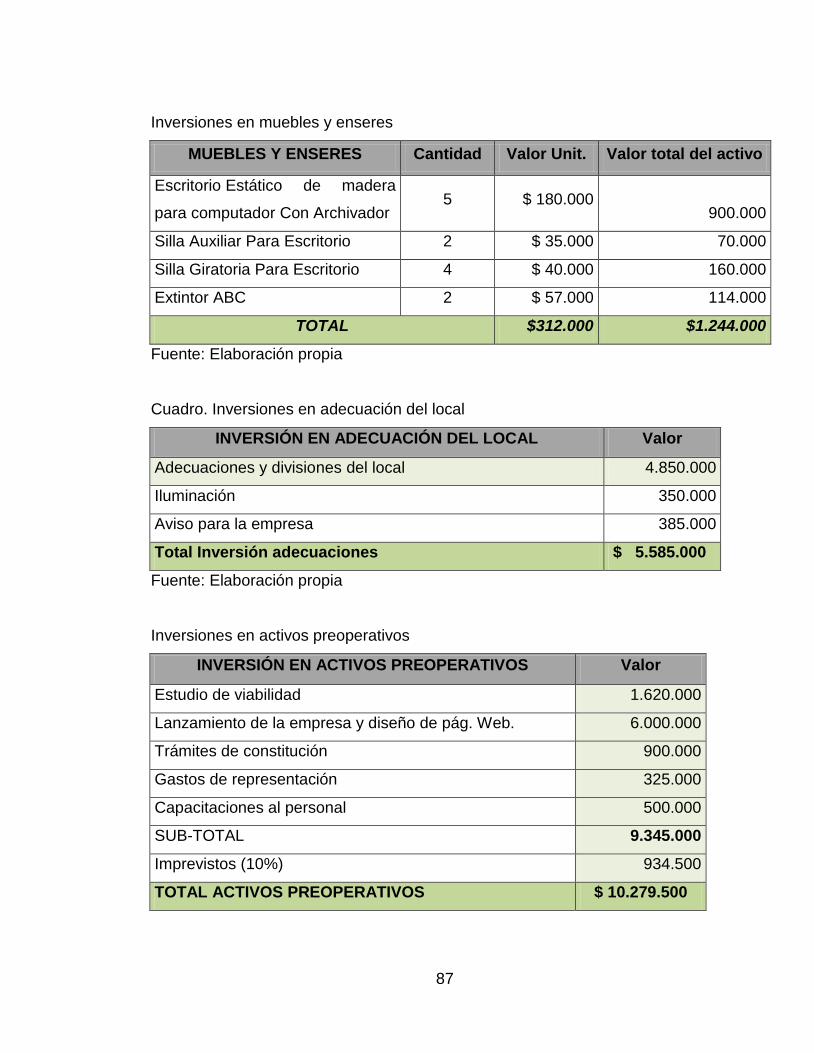

estudio de viabilidad para la creaciÓn de...

TRANSCRIPT

1

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN DE UNA EMPRESA

DEDICADA A LA PRESTACIÓN DE ASESORÍAS EN PROGRAMAS DE

SEGURIDAD INDUSTRIAL Y SALUD OCUPACIONAL EN LA CIUDAD DE

PEREIRA

LADY JHOANA ANGARITA DAZA

JUAN MANUEL CORDOBA BONILLA

UNIVERSIDAD CATÓLICA DE PEREIRA

FACULTAD DE CIENCIAS BÁSICAS E INGENIERÍAS

INGENIERÍA INDUSTRIAL

PEREIRA

2014

2

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN DE UNA EMPRESA

DEDICADA A LA PRESTACIÓN DE ASESORÍAS EN PROGRAMAS DE

SEGURIDAD INDUSTRIAL Y SALUD OCUPACIONAL EN LA CIUDAD DE

PEREIRA

LADY JHOANA ANGARITA DAZA

JUAN MANUEL CORDOBA BONILLA

Director

Luis Antonio Arcila Duque

Mg. En Finanzas

Trabajo de grado presentado como requisito para optar por el título

Profesional de Ingeniero Industrial

UNIVERSIDAD CATÓLICA DE PEREIRA

FACULTAD DE CIENCIAS BÁSICAS E INGENIERÍAS

INGENIERÍA INDUSTRIAL

PEREIRA

2014

3

Nota de aceptación

_________________________________

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

Firma del presidente del jurado

Firma del jurado

Firma del jurado

Pereira, Mayo 23 de 2014

4

AGRADECIMIENTOS

Gracias a aquellos que han estado presentes en estos años, a los que han

presenciado nuestros triunfos y derrotas, a quienes nos han ayudado a levantar y

se han convencido que este sueño se hará realidad.

A nuestras familias por ser partícipes de un gran proyecto de vida.

Lady Johana

Juan Manuel

5

CONTENIDO

1. TEMA ............................................................................................................... 16

2. DESCRIPCIÓN DEL PROBLEMA ................................................................... 16

2.1 FORMULACIÓN DEL PROBLEMA .................................................................. 19

3. JUSTIFICACIÓN .............................................................................................. 19

3.1 JUSTIFICACIÓN TEÓRICA ............................................................................. 19

3.2 JUSTIFICACIÓN METODOLÓGICA ................................................................ 20

3.3 JUSTIFICACIÓN PRÁCTICA ........................................................................... 20

4. OBJETIVOS ..................................................................................................... 21

4.1 OBJETIVO GENERAL ..................................................................................... 21

4.2 OBJETIVOS ESPECÍFICOS ............................................................................ 21

5. MARCO DE REFERENCIA .............................................................................. 22

5.1 MARCO TEÓRICO ........................................................................................... 22

5.2 MARCO CONCEPTUAL................................................................................... 25

5.3 MARCO LEGAL ............................................................................................... 30

5.4 MARCO ESPACIAL ......................................................................................... 31

5.5 MARCO TEMPORAL ....................................................................................... 31

6. DISEÑO METODOLÓGICO ............................................................................. 32

6.1 TIPO DE ESTUDIO .......................................................................................... 32

6.2 MÉTODO DE INVESTIGACIÓN ....................................................................... 32

6.3 FUENTES DE INFORMACIÓN ........................................................................ 33

6.4 POSIBLES COLABORADORES ...................................................................... 33

6.5 INSUMOS Y PRESUPUESTO ......................................................................... 34

6.6 PRESUPUESTO .............................................................................................. 35

6.7 CRONOGRAMA DE ACTIVIDADES ................................................................ 36

1. ESTUDIO DE MERCADO ................................................................................ 37

6

1.1 DESCRIPCIÓN DEL SERVICIO ....................................................................... 37

1.2 ESPECIFICACIONES DEL SERVICIO ............................................................ 37

1.3 MERCADO POTENCIAL Y OBJETIVO ............................................................ 42

1.3.1 Mercado potencial. ................................................................................. 42

1.3.2 Mercado objetivo. ................................................................................... 42

1.4 VARIABLES DEL ESTUDIO DE MERCADO .................................................... 43

1.4.1 Variables controlables. ........................................................................... 44

1.4.2 Variables no controlables. ...................................................................... 44

1.5 FUENTES Y DATOS DE INFORMACIÓN DEL ESTUDIO DE MERCADO ....... 45

1.5.1 Fuentes secundarias. ............................................................................. 46

1.5.2 Fuentes primarias. .................................................................................. 46

1.6 MÉTODO Y TÉCNICA PARA LA RECOLECCIÓN DE LA INFORMACIÓN

PRIMARIA.............................................................................................................. 47

1.6.1 Método. .................................................................................................. 47

1.6.2 Clase de preguntas ............................................................................ 47

1.7 PROCESO MUESTRAL .................................................................................. 47

1.7.1 Población. ............................................................................................... 47

1.7.2 Tamaño de la muestra ............................................................................ 47

1.7.3 Técnica de muestreo .............................................................................. 49

1.7.4 Ficha técnica. ......................................................................................... 49

1.8 PROCESAMIENTO Y ANÁLISIS DE DATOS ................................................... 50

1.8.1 Análisis de la demanda. ......................................................................... 60

1.9 ANÁLISIS DE LA OFERTA ............................................................................... 61

1.9.1 Demanda insatisfecha. ........................................................................... 64

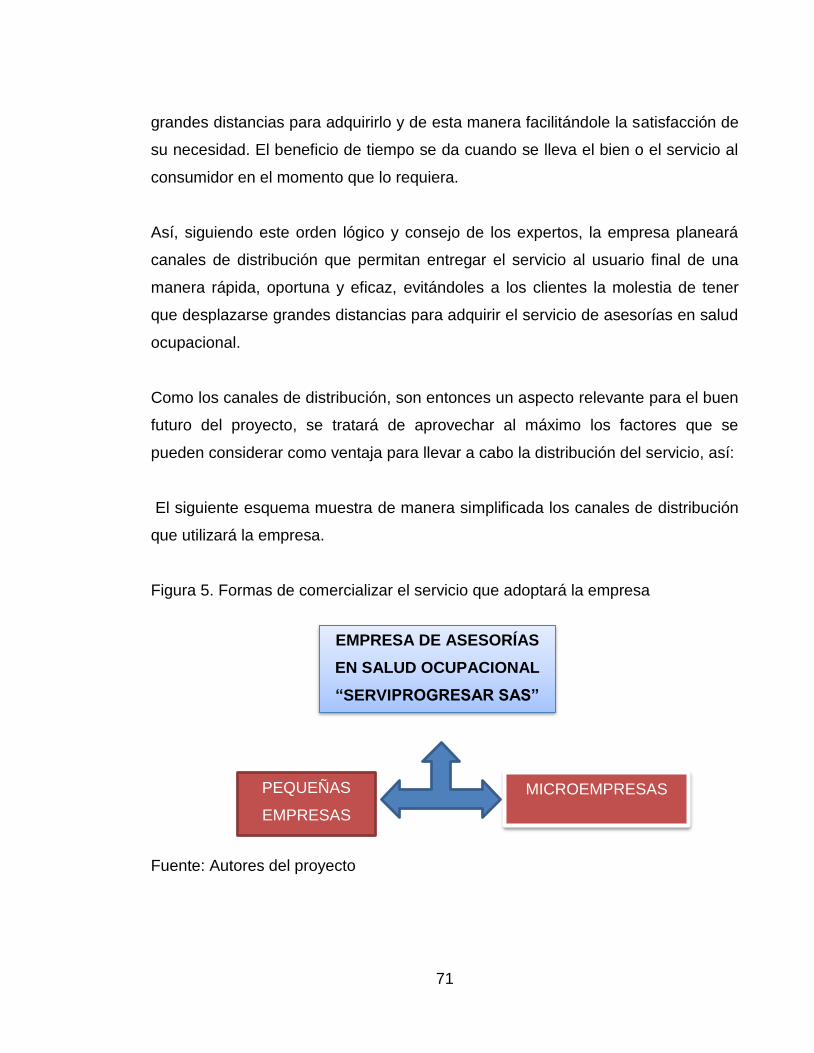

1.10 ANÁLISIS DE LOS PRECIOS Y CANALES DE COMERCIALIZACIÓN.......... 66

1.10.1 Análisis de los precios .......................................................................... 67

1.10.2 Criterios y factores que permiten determinar los precios ...................... 67

1.10.3 Proyección de los precios ..................................................................... 68

1.10.4 Análisis de los canales de comercialización. ........................................ 70

2. ESTUDIO TÉCNICO ........................................................................................ 73

7

2.1 TAMAÑO DEL PROYECTO ............................................................................. 73

2.1.1 Factores que determinan el tamaño del proyecto. ................................. 73

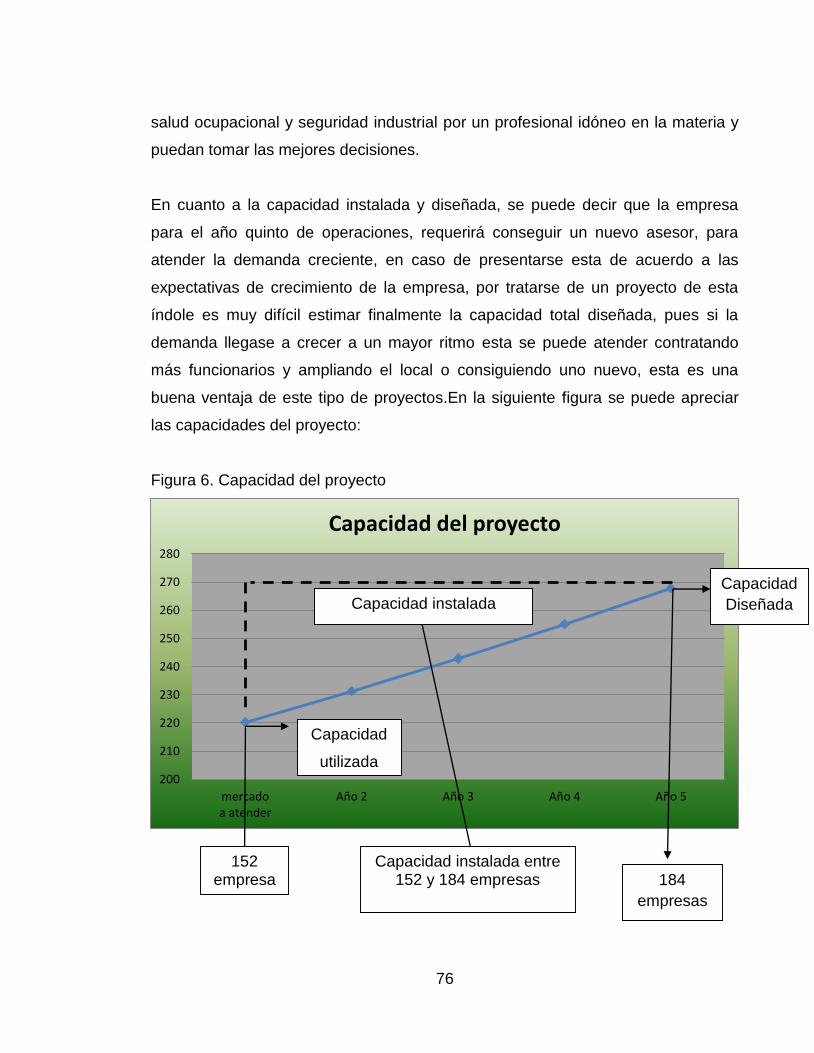

2.1.2 Capacidad del proyecto .......................................................................... 75

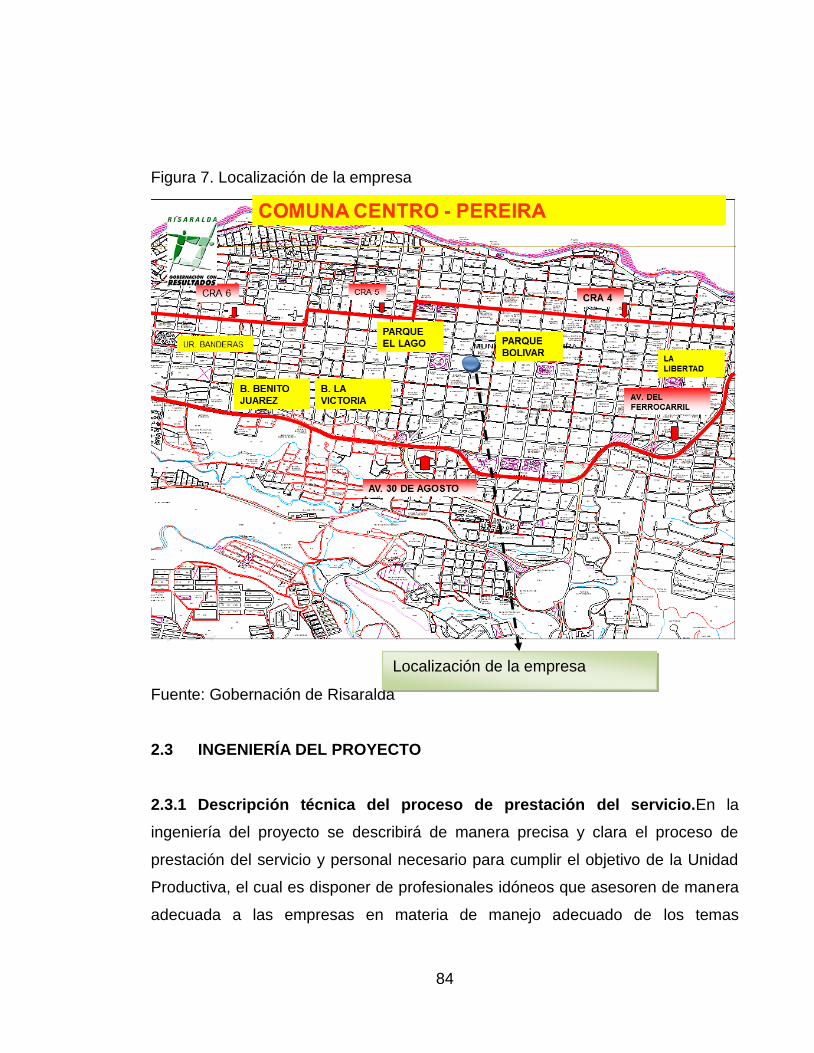

2.2 LOCALIZACIÓN ............................................................................................... 77

2.2.1 Macrolocalización ................................................................................... 77

2.2.2 La Microlocalización. .............................................................................. 79

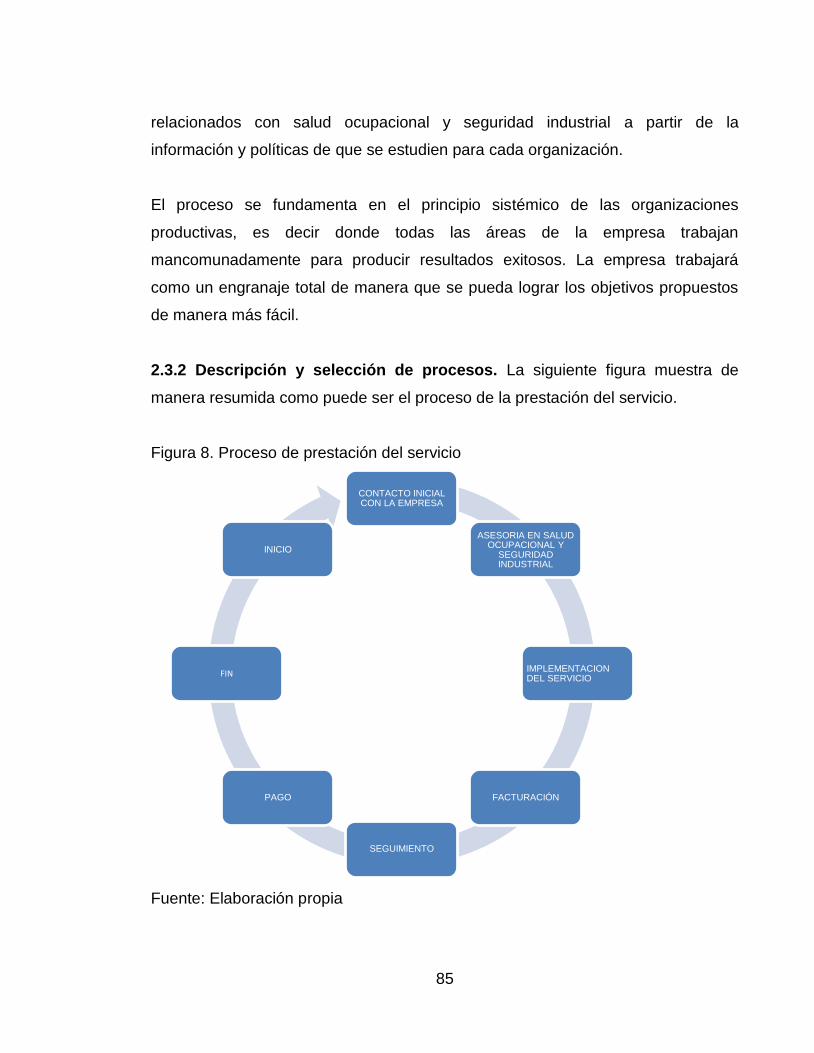

2.3 INGENIERÍA DEL PROYECTO ....................................................................... 84

2.3.1 Descripción técnica del proceso de prestación del servicio. ................... 84

2.3.2 Descripción y selección de procesos. ..................................................... 85

2.3.3 Listado de equipos ................................................................................. 86

2.3.4 Descripción de insumos. ........................................................................ 88

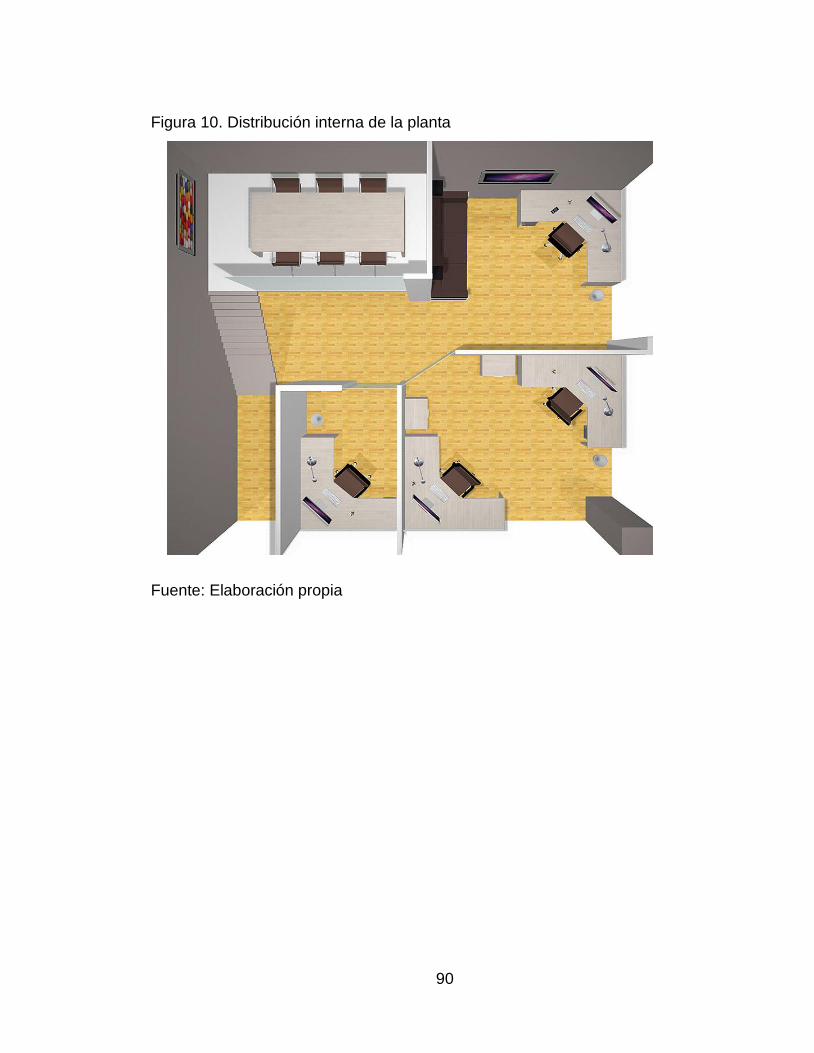

2.4 DISTRIBUCIÓN DE PLANTA .......................................................................... 88

2.4.1 Distribución espacial. .............................................................................. 88

3. ESTUDIO ADMINISTRATIVO Y LEGAL ......................................................... 91

3.1 ESTUDIO ADMINISTRATIVO .......................................................................... 91

3.1.1 Misión de la empresa. ............................................................................ 91

3.1.2 Visión de la empresa. ............................................................................. 91

3.1.3 Objetivos de la empresa ......................................................................... 92

3.1.4 Políticas de la empresa .......................................................................... 92

3.1.5 Valores corporativos ............................................................................... 94

3.2 ESTRUCTURA ORGANIZACIONAL ................................................................ 94

3.2.1 Análisis de puestos y descripción de cargos .......................................... 95

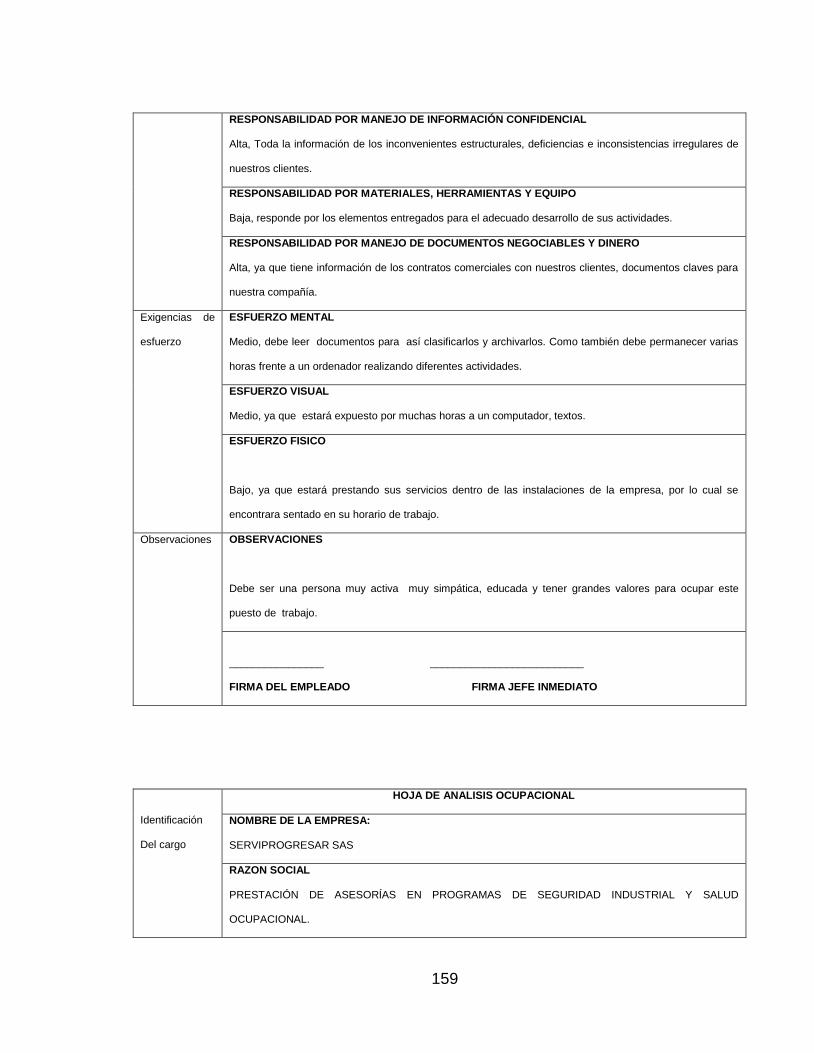

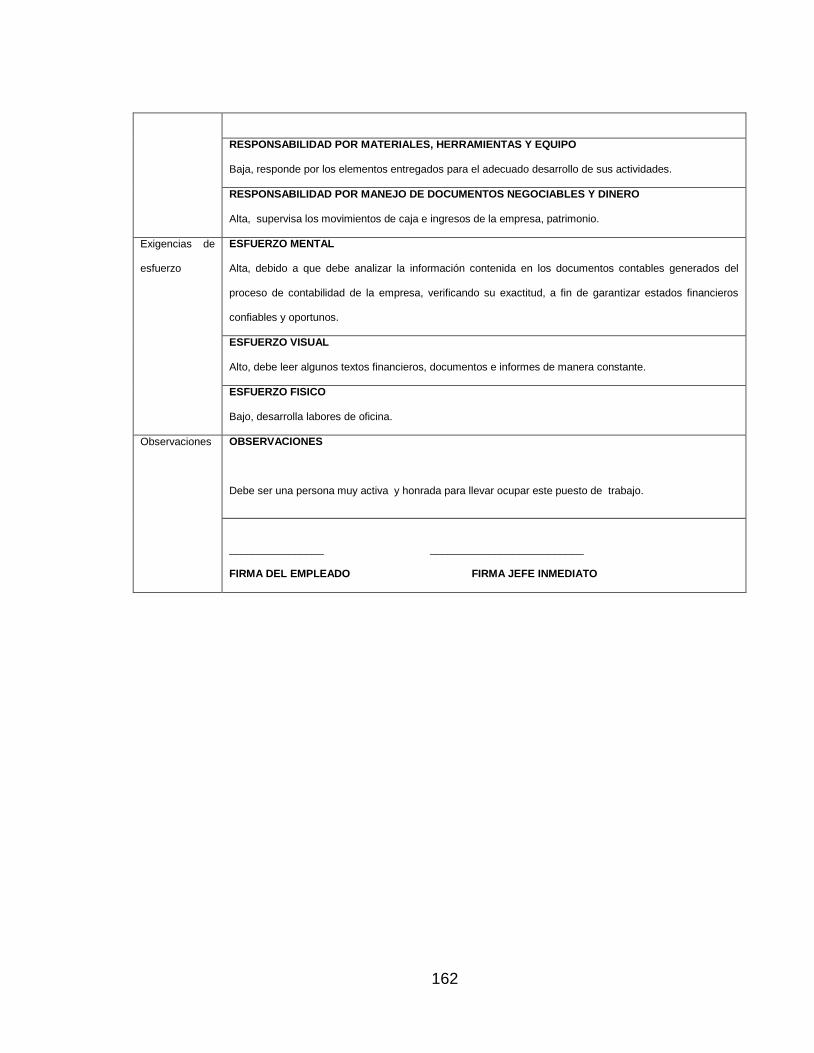

3.3 ANÁLISIS LEGAL ............................................................................................. 96

3.3.1 Legalización de la empresa. ................................................................... 96

3.3.2 Pasos para legalización de la empresa. ................................................. 97

3.4 FORMAS DE CONTRATACIÓN ..................................................................... 106

3.4.1 Definición de contrato de trabajo. ......................................................... 106

3.4.2 Elementos del contrato de trabajo ........................................................ 106

3.5 EVALUACIÓN AMBIENTAL ........................................................................... 107

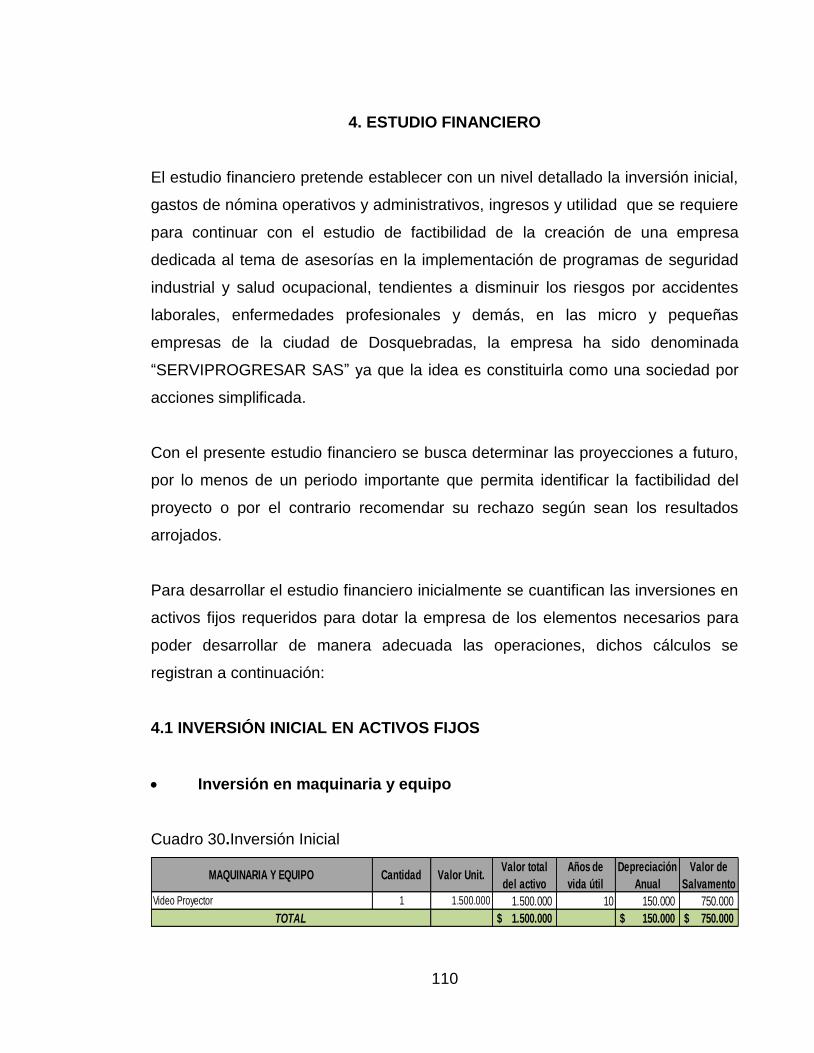

4. ESTUDIO FINANCIERO ................................................................................ 110

8

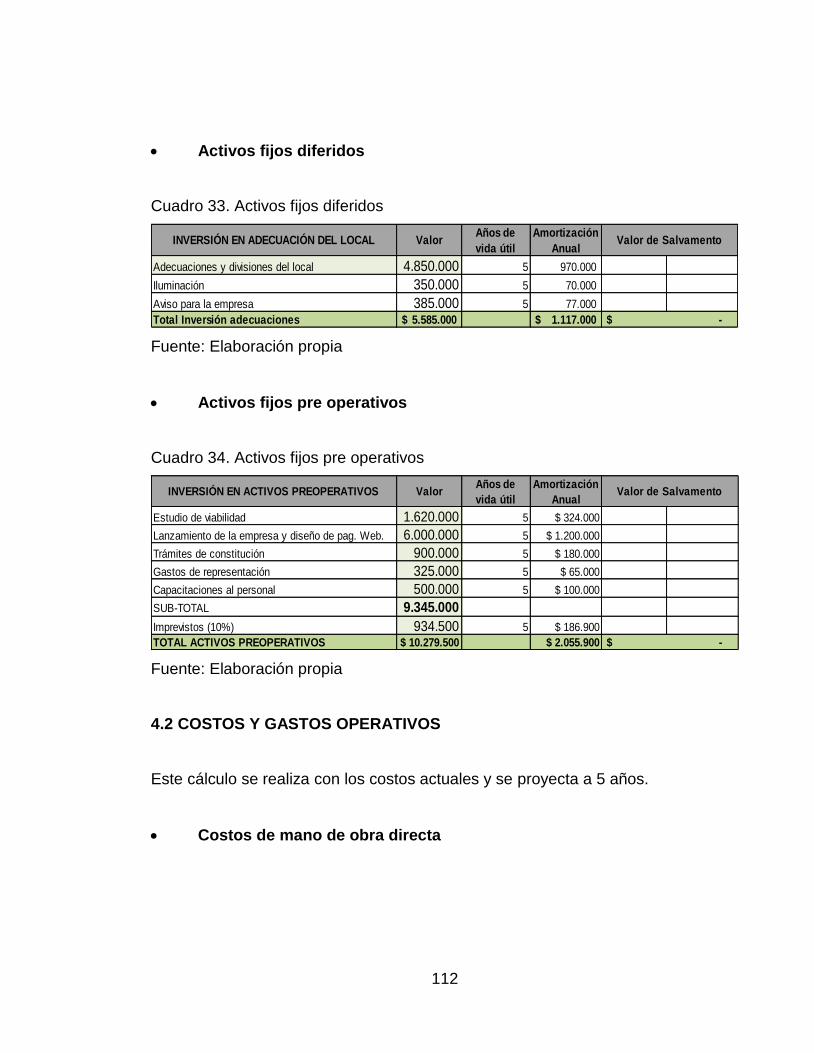

4.1 INVERSIÓN INICIAL EN ACTIVOS FIJOS ..................................................... 110

4.2 COSTOS Y GASTOS OPERATIVOS ............................................................. 112

4.3 INCREMENTO GRADUAL PARA PROXIMOS CINCO AÑOS ....................... 117

4.4 INVERSIÓN PROYECTO VS. CREDITO FINANCIERO ................................. 120

4.5 ESTIMADO DE VENTAS (INGRESOS).......................................................... 123

4.6 FLUJO DE CAJA ............................................................................................ 123

4.7 ESTADO DE RESULTADOS .......................................................................... 124

4.8 BALANCE GENERAL .................................................................................... 125

4.9 PUNTO DE EQUILIBRIO................................................................................ 126

4.10 INDICADORES FINANCIEROS ................................................................... 127

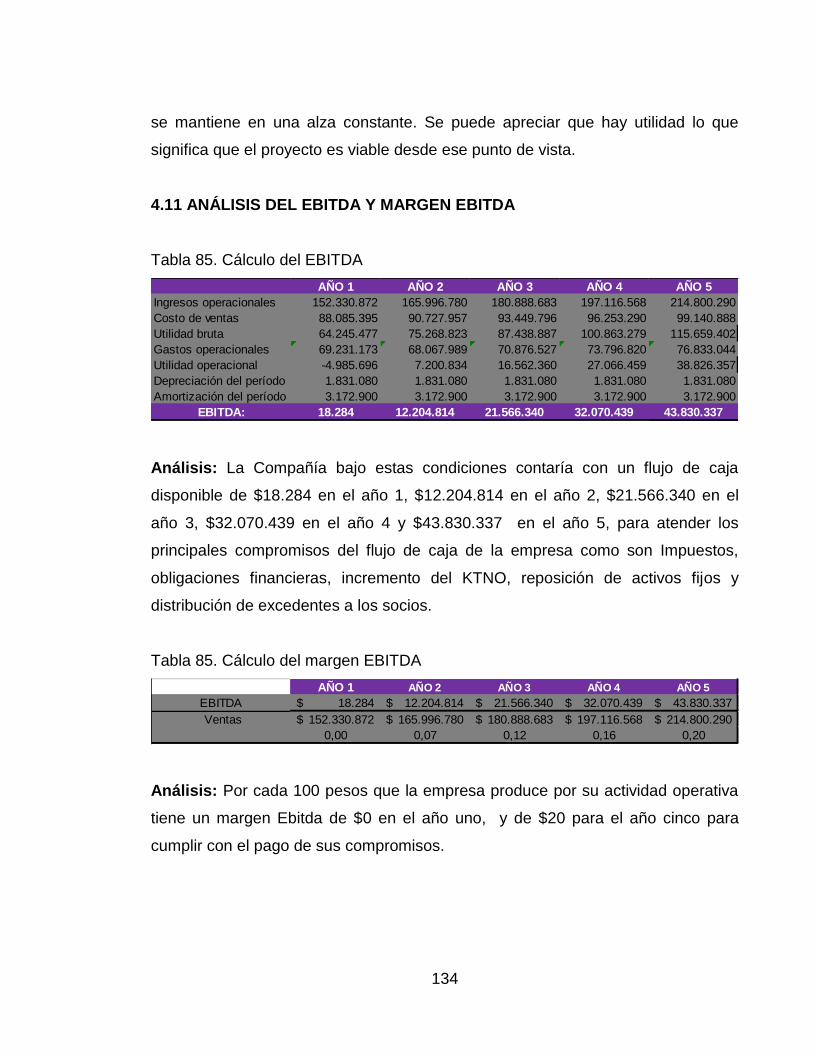

4.11 ANÁLISIS DEL EBITDA Y MARGEN EBITDA .............................................. 134

5. EVALUACIÓN FINANCIERA DE LA INVERSIÓN ........................................ 135

5.1 DETERMINACIÓN DEL VALOR PRESENTE NETO ...................................... 136

5.2 TASA INTERNA DE RETORNO ..................................................................... 138

5.3 RELACIÓN BENEFICIO COSTO (RB/C) ......................................................... 139

BIBLIOGRAFIA .................................................................................................. 144

ANEXOS ............................................................................................................ 146

9

LISTA DE CUADROS

Cuadro 1. Cantidad de empresas existentes en Pereira y Dosquebradas ............. 17

Cuadro 2. Presupuesto para adelantar la investigación ......................................... 35

Cuadro 3. Lista de chequeo ................................................................................... 38

Cuadro 4. Tamaño del mercado objetivo ............................................................... 42

Cuadro 5. Actividad económica a la que se dedican las empresas ....................... 50

Cuadro 6. Número de empleados que en promedio tienen las empresas ............. 51

Cuadro 7. Importancia de los programas de salud ocupacional y seguridad

industrial ................................................................................................................ 52

Cuadro 8. Conocimiento de la norma .................................................................... 53

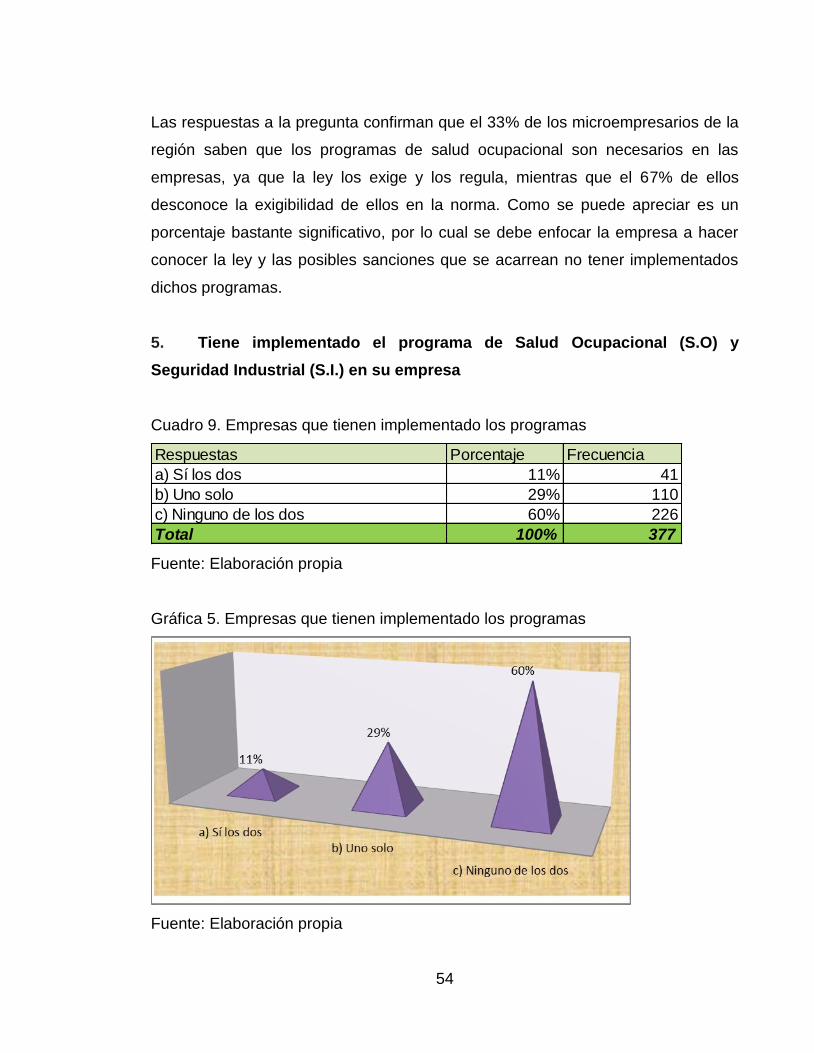

Cuadro 9. Empresas que tienen implementado los programas ............................. 54

Cuadro 10. Razones por las cuales no han implementado los programas ............ 55

Cuadro 11. Empresas interesadas en la contratación de las asesorías ................ 57

Cuadro 12. Costo que estarían dispuestos a asumir por las asesorías ................. 58

Cuadro 13. Otros servicios que les gustaría recibir ............................................... 59

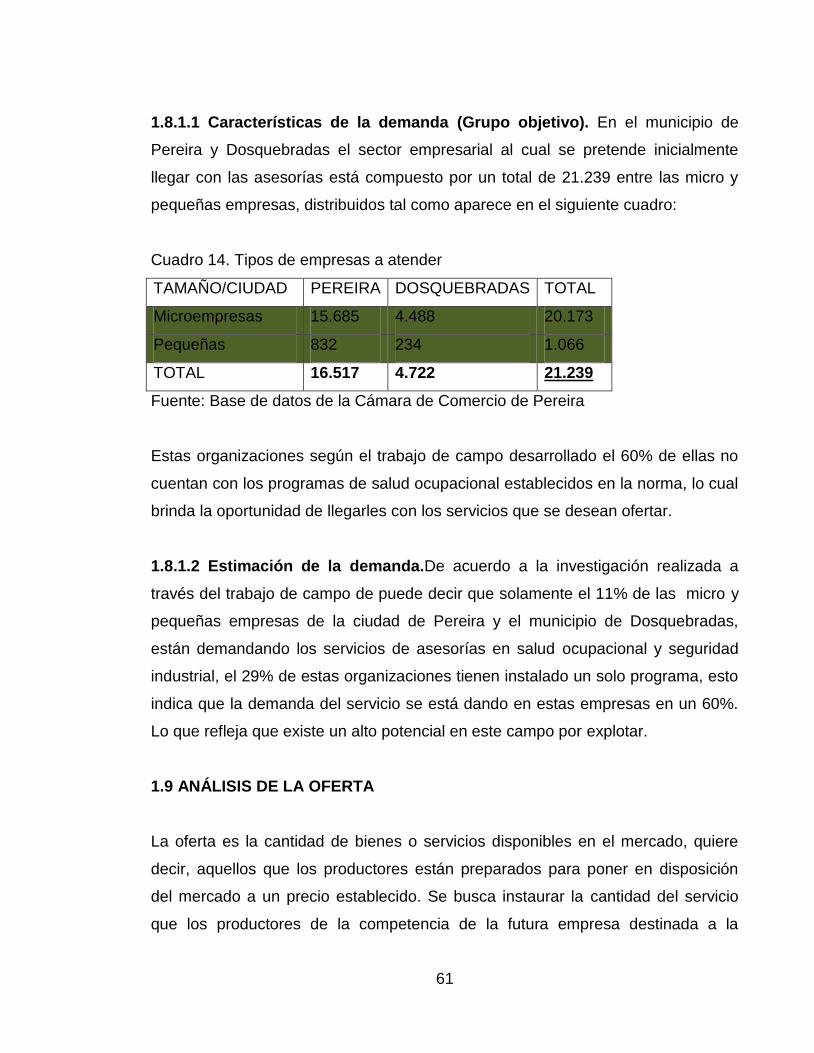

Cuadro 14. Tipos de empresas a atender .............................................................. 61

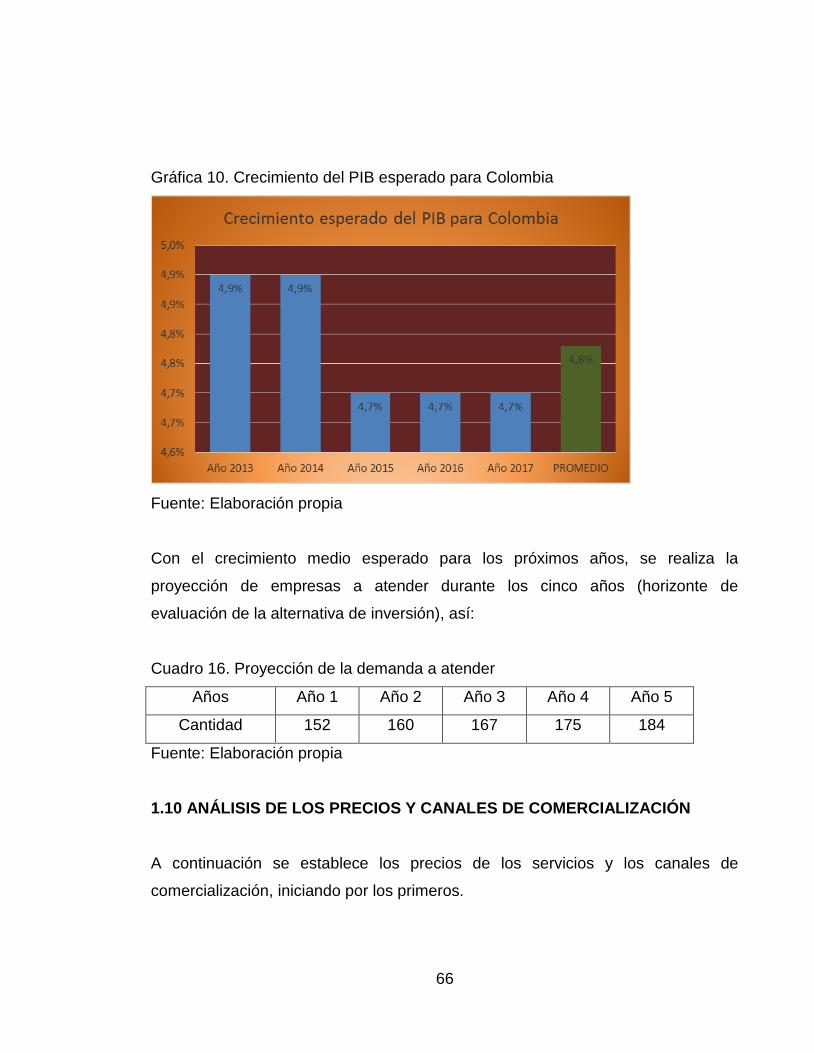

Cuadro 15. Crecimiento del PIB esperado ............................................................. 65

Cuadro 16. Proyección de la demanda a atender .................................................. 66

Cuadro 17. Proyección de precios del servicio ...................................................... 70

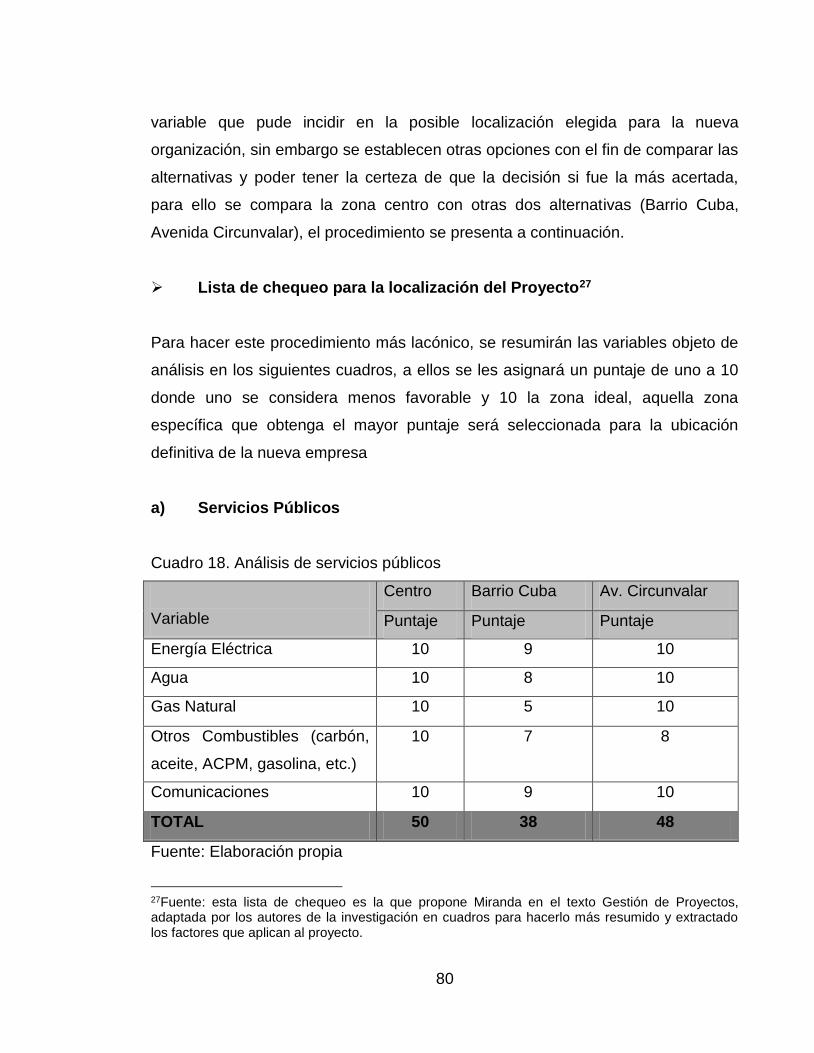

Cuadro 18. Análisis de servicios públicos .............................................................. 80

Cuadro 19. Análisis de facilidades de transporte ................................................... 81

Cuadro 20. Análisis de condiciones de clima ......................................................... 81

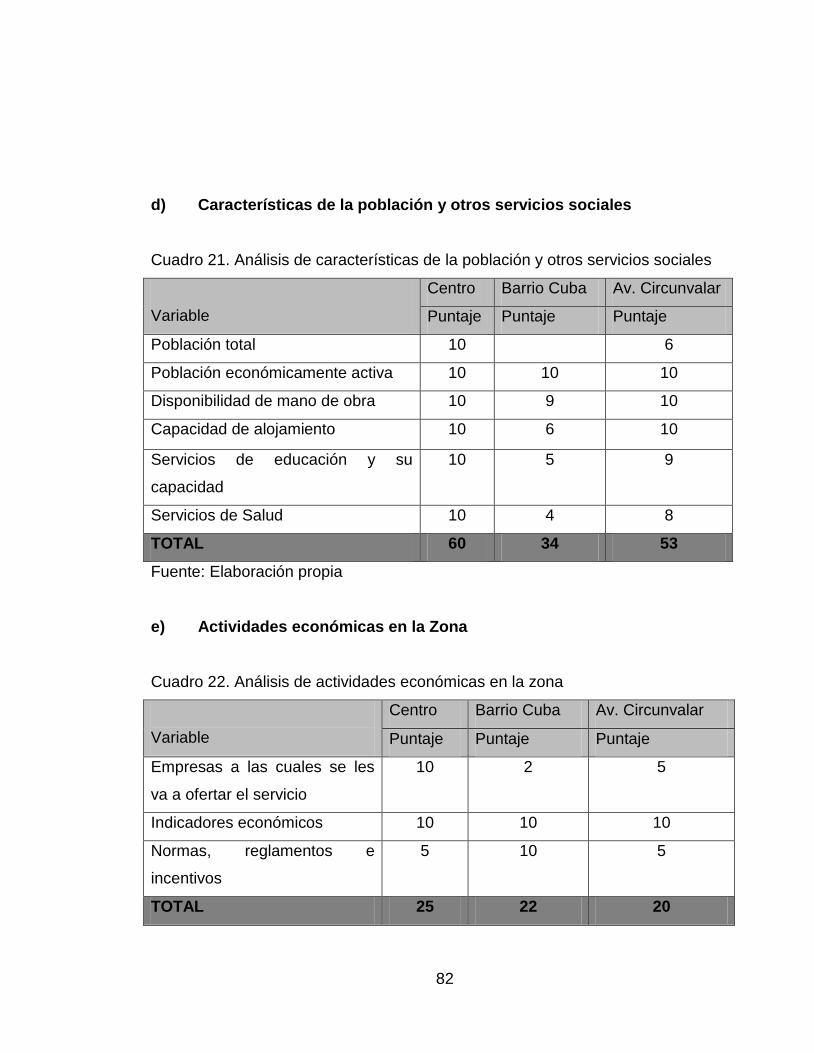

Cuadro 21. Análisis de características de la población y otros servicios sociales . 82

Cuadro 22. Análisis de actividades económicas en la zona .................................. 82

Cuadro 23. Consolidación de las variables para definir la microlocalización del

proyecto ................................................................................................................. 83

10

LISTA DE FIGURAS

Figura 1. Marco espacial donde se adelanta la investigación ................................ 31

Figura 2. Cronograma de actividades .................................................................... 36

Figura 3. Presentación gráfica de las variables controlables e incontrolables ....... 43

Figura 4. Meta de inflación esperada ..................................................................... 69

Figura 5. Formas de comercializar el servicio que adoptará la empresa ............... 71

Figura 6. Capacidad del proyecto .......................................................................... 76

Figura 7. Localización de la empresa .................................................................... 84

Figura 8. Proceso de prestación del servicio ......................................................... 85

Figura 9. Distribución espacial ............................................................................... 89

Figura 10. Distribución interna de la planta ............................................................ 90

Figura 11. Organigrama de la empresa ................................................................. 95

Figura 12. Bolsas para reciclaje ........................................................................... 108

Figura 13. Meta de inflación establecida por el BR .............................................. 118

11

LISTA DE GRÁFICAS

Gráfica 1. Actividad económica a la que se dedican las empresas ....................... 50

Gráfica 2. Número de empleados que en promedio tienen las empresas ............. 51

Gráfica 3. Importancia de los programas de salud ocupacional y seguridad

industrial en las empresas ..................................................................................... 52

Gráfica 4. Conocimiento de la norma ..................................................................... 53

Gráfica 5. Empresas que tienen implementado los programas ............................. 54

Gráfica 6. Razones por las cuales no han implementado los programas .............. 56

Gráfica 7. Empresas interesadas en la contratación de las asesorías ................... 57

Gráfica 8. Costo que estarían dispuestos a asumir por las asesorías ................... 58

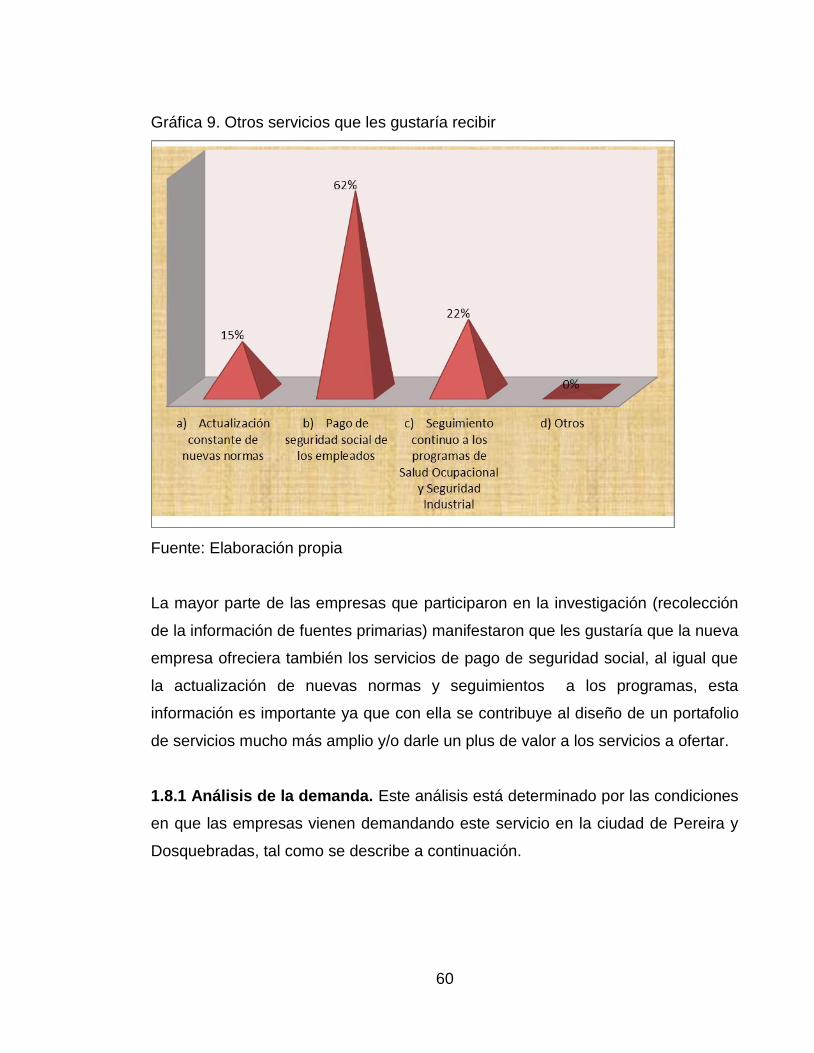

Gráfica 9. Otros servicios que les gustaría recibir .................................................. 60

Gráfica 10. Crecimiento del PIB esperado para Colombia ..................................... 66

Gráfica 11. Estructura financiera .......................................................................... 121

12

RESUMEN

El principal objetivo de este proyecto, ha sido realizar un estudio de viabilidad para

la creación de la empresa SERVIPROGRESAR SAS, dedicada a la prestación de

servicios de implementación y administración del programa de salud ocupacional

en las pequeñas empresas de las ciudades de Pereira y Dosquebradas, se eligió

esta idea de negocio, puesto que muchas empresas no cuentan con este

programa implementado en sus instalaciones, teniendo en cuenta que este

programa de salud ocupacional es ley en Colombia (Ley 9 de 1979). La

implementación de esta ley, ayuda a las diferentes empresas a identificar,

controlar, y disminuir los riesgos y enfermedades laborales existentes, todo esto

beneficiando la calidad de vida de los trabajadores de la empresa.

Descriptores: Riesgos laborales, calidad de vida, accidente laboral, incidente

laboral, ley, normas, pequeñas empresas, panorama de riesgos, salud, sanciones,

diagnostico, trabajadores, metodologías, valor presente neto, punto de equilibrio,

ventas, mercadeo, asesores comerciales, ergonomía, capacitaciones,

regulaciones, ministerio de trabajo, cotización, ubicación, logística, clasificación de

riesgos, planteamiento, programación.

13

ABSTRACT

The main objective of this Project was to perform a feasibility study for the

establishment of the company SERVIPROGRESAR SAS, dedicated to the

provision of program management and implementation of occupational health in

small businesses in the cities of Pereira and Dosquebradas, this business idea was

chosen, since many companies do not have this program implemented in their

facilities, taking into account that this is occupational health program in Colombia

law (Law 9 of 1979). The implementation of this law helps different companies to

identify, control and reduce existing risks and illnesses, all benefiting the quality of

life of workers in the company

Descriptors: Occupational hazards, quality of life, work accident, work-related

incident, law, rules, small businesses, risk land scape, health, sanctions, diagnosis,

workers, methodologies, net present value, break even point, sales, marketing,

business advisors , ergonomics, training, regulations, ministry of labor, price,

location logistics, risk classification, approach programming.

14

INTRODUCCIÓN

El estudio de viabilidad es el análisis de una idea de negocio para determinar si es

realmente posible llevarlo a la realidad, es decir, establecer las múltiples

condiciones sobre las cuales se debe desarrollar para que sea exitosa dicha idea.

El resultado de un estudio de viabilidad es una idea de negocio sobre la cual con

los resultados arrojados, se toman las decisiones, por lo que debe ser lo suficiente

preciso para evitar errores que tienen un alto costo directo, en cuanto a los medios

materiales y humanos que lo involucren; así como por la pérdida de tiempo en la

utilización de las variantes de desarrollo más eficientes para la sociedad. Esto sólo

se puede asegurar mediante el empleo de procedimientos y de análisis

debidamente fundamentados que permitan tomar las mejores decisiones.

En este documento se encuentran los aspectos más importantes relacionados con

el fin de determinar la viabilidad de colocar en operación una empresa en la ciudad

de Pereira Risaralda que tenga como actividad principal ofrecer la asesoría en la

implementación de programas de seguridad industrial y salud ocupacional,

tendientes a disminuir los riesgos por accidentes laborales, enfermedades

profesionales y demás, en las micro y pequeñas empresas de la ciudad de

Dosquebradas y Pereira. Este estudio incluye la mayoría de los elementos que

conforman un estudio de viabilidad, de manera que los proponentes de crear dicha

organización cuenten con un mapa que los oriente a tomar las decisiones

correctas para formalizar la empresa.

El proyecto también cuenta con las distintas teorías, consultadas a través de la

bibliografía necesaria para lograr dar sentido al trabajo, de manera que éste,

aunado al conocimiento adquirido en la carrera de ingeniería industrial, se

15

convierta en un proyecto de vida a partir de una oportunidad de negocio que

brinda el entorno.

El trabajo se desarrolló por etapas, en la primera parte se encuentra registrada la

información concerniente a la elaboración de la problemática a investigar, se

plantean los objetivos, se describe la justificación, el método y el tipo de

investigación que se utilizó, el cronograma de actividades y el presupuesto

destinado para adelantar el trabajo.

El estudio de mercado sintetiza el trabajo de campo, aportando el análisis de la

competencia, oferta y demanda. El estudio técnico permite analizar el tamaño del

proyecto y los requerimientos técnicos en cuánto a equipos y distribución de la

planta asumiendo la puesta en marcha de la empresa. Se halla también en el

presente documento, el estudio administrativo y legal que estudia las alternativas

de constitución jurídica y la estructura organizacional de la empresa, por último, se

desarrolla el estudio financiero que permite definir los recursos económicos

necesarios para la puesta en marcha de la empresa, así como la proyección de

indicadores en el transcurso de los primeros 5 años para la operación de la nueva

organización.

Es así como se busca enseñar la visión del proyecto y los factores que

determinarán la viabilidad o no de llevar a la realidad la constitución de la empresa

que los autores le han dado por nombre comercial “Serviprogresar SAS”.

16

1. TEMA

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN DE UNA EMPRESA DEDICADA

A LA PRESTACIÓN DE ASESORÍAS EN PROGRAMAS DE SEGURIDAD

INDUSTRIAL Y SALUD OCUPACIONAL EN LA CIUDAD DE PEREIRA.

2. DESCRIPCIÓN DEL PROBLEMA

Hoy en día con el desarrollo industrial y tecnológico que se viene dando, ha traído

consigo un aumento de los factores de riesgos en el ambiente laboral, dando

origen al incremento de accidentalidad laboral y el desarrollo de enfermedades

profesionales.

La ley 9 de 1979, es el marco jurídico que reglamenta la salud ocupacional en

Colombia, el Artículo 80 hace referencia a ello y al respecto expresa: Para

preservar, conservar y mejorar la salud de los individuos en sus ocupaciones la

presente Ley establece normas tendientes a1:

Prevenir todo daño para la salud de las personas, derivado de las condiciones de

trabajo; proteger a la persona contra los riesgos relacionados con agentes físicos,

químicos, biológicos, orgánicos, mecánicos y otros que pueden afectar la salud

individual o colectiva en los lugares de trabajo; eliminar o controlar los agentes

nocivos para la salud en los lugares de trabajo; proteger la salud de los

trabajadores y de la población contra los riesgos causados por las radiaciones;

proteger a los trabajadores y a la población contra los riesgos para la salud

1LEY 9 DE 1979. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=1177

17

provenientes de la producción, almacenamiento, transporte, expendio, uso o

disposición de sustancias peligrosas para la salud pública, además el decreto

Nacional 614 de 1984determina las bases para la organización y la administración

de Salud Ocupacional en el país.

Cuando las empresas hacen caso omiso a esta norma les puede traer grandes

consecuencias, pues en el momento en que ocurra un accidente laboral y la

organización no tenga instaurado los procedimientos reglamentados, esta se verá

sometida a diversas sanciones y posibles demandas no solo por parte de los

mismo trabajadores, sino también por las entidades de vigilancia y control como

son los Ministerios de Protección Social y delTrabajo, con sanciones que van

desde la afectación económica de la empresa hasta el cierre del establecimiento.

De acuerdo a investigaciones preliminares realizadas en las Cámaras de

Comercio de las Ciudades de Pereira y Dosquebradas, se pudo establecer la

cantidad de empresas existentes en la región,las cuales ascienden a 25.671

organizaciones (micro, pequeña, mediana y grandes empresas), tal como se

aprecia en el siguiente cuadro.

Cuadro 1. Cantidad de empresas existentes en Pereira y Dosquebradas

TAMAÑO/CIUDAD PEREIRA DOSQUEBRADAS TOTAL

Microempresas 12.282 4.264 16.546

Pequeñas 599 234 833

Medianas 168 67 235

Grandes 50 22 72

TOTAL 13.099 4.587 17.686

Fuente: Cámara de Comercio de Pereira y Dosquebradas 2013.

Las medianas y grandes empresas buscan aseguradoras de riesgos profesionales

como son Colpatria y Sura las cuales son organizaciones dedicadas a

18

implementar y brindar asesorías frente al tema de salud ocupacional. Las

medianas y grandes empresas por lo general cuentan con un buen músculo

financiero que les permite contratar este tipo de servicios, es decir, diseño e

implementación de un buen programa de Salud Ocupacional, para lo cual lo ven

por el lado de inversión y no de gasto; caso contrario sucede con las micro y

pequeñas empresas, las cuales en su mayoría no cuentan con la capacidad

financiera para hacer una inversión de este tipo, o sea la implementación de un

programa de salud ocupacional suele ser costoso.

Bajo el anterior parámetro se logra evidenciar que las micro y pequeñas empresas

de la región, no cuentan con un programa de salud ocupacional, previamente

establecido, según lo exige la ley.

Estos programas son gran importancia, porque el empleador debe velar por la

salud de los trabajadores siendo esta una condición indispensable para el

desarrollo socio-económico del país.

La ley establece que las edificaciones permanentes o temporales que se utilicen

como lugares de trabajo, deberán cumplir con las disposiciones sobre localización

y construcción y con las normas de zonificación urbana que establezcan las

autoridades competentes. Los establecimientos industriales deberán tener una

adecuada distribución de sus dependencias, con zonas específicas para los

distintos usos y actividades, claramente separadas, delimitadas o demarcadas y,

cuando la actividad así lo exija, tendrán espacios independientes para depósitos

de materias primas, elaboración, procesos especiales, depósitos de productos

terminados y demás secciones requeridas para una operación higiénica y segura.

Los pisos de los locales de trabajo y de los patios deberán ser en general,

impermeables, sólidos y antideslizantes; deberán mantenerse en buenas

condiciones y en lo posible, secos. Cuando se utilicen procesos húmedos deberán

proveerse de la inclinación y canalización suficientes para el completo

19

escurrimiento de los líquidos; de ser necesario, se instalarán plataformas o falsos

pisos que permitan áreas de trabajo secas y que no presenten en sí mismos

riesgos para la seguridad de los trabajadores.

Todas estas normas, en un programa de Salud Ocupacional bien diseñado, hace

que el trabajador se dienta seguro y protegido por el empresario, lo cual lo lleva a

laborar motivado y obtener por consiguiente un mejor rendimiento en su

operatividad, de igual manera la empresa puede evitarse problemas de demandas,

de ahí la relevancia del presente proyecto de la creación de la empresa.

2.1 FORMULACIÓN DEL PROBLEMA

¿Porque crear una empresa prestadora de servicios en salud ocupacional

enfocada a las micro y pequeñas empresas de los municipios de Dosquebradas y

Pereira?

3. JUSTIFICACIÓN

Según lo planteado por Méndez Álvarez, afirma que una vez seleccionado el tema

de investigación, definido por el planteamiento del problema, y establecidos los

objetivos, se deben determinar las motivaciones que llevan al investigador a

desarrollar el proyecto. Para ello se debe dar respuesta al por qué se investiga2.

De igual manera plantea el mismo autor que las motivaciones pueden ser de

carácter teórico, metodológico o práctico; en este mismo sentido se planteará la

justificación de la presente investigación que se desea desarrollar aquí.

3.1 JUSTIFICACIÓN TEÓRICA

2MÉNDEZ ÁLVAREZ, Carlos Eduardo, Metodología, Diseño y Desarrollo el Proceso de Investigación con Énfasis en Ciencias Empresariales. 4 ed. Bogotá: Limusa 2008, Pág.195

20

La investigación que se pretende adelantar aquí, busca, aplicar las diferentes

teorías y conceptos básicos de mercadeo, producción, finanzas, clima

organizacional, costos y presupuestos, evaluación de proyectos, salud

ocupacional, entre otros que permitan establecer el diseño para crear una

empresa, destinada a la prestación de un servicio, como es la asesoría en la

implementación de programas de seguridad industrial y salud ocupacional,

tendientes a disminuir los riesgos por accidentes laborales, enfermedades

profesionales y demás, en las micro y pequeñas empresas de la ciudad de

Dosquebradas y Pereira.

3.2 JUSTIFICACIÓN METODOLÓGICA

Para lograr llevar a cabo el cumplimiento de los objetivos propuestos se toma

como referencia la metodología y técnica especifica como las encuestas, que

ayudarán de manera significativa en el aporte para el estudio del problema

identificado. De acuerdo a los resultados de la investigación se aplicaran las

técnicas de procesamiento de datos, de manera que se permita establecer las

tendencias, gustos, preferencias, para hacer proyecciones y determinar las

posibilidades reales del proyecto desde la perspectiva de mercado.

Así, el procesamiento de la información y por ende los resultados obtenidos

quedan sustentados en la herramienta de la estadística, que para este caso de

investigación es fundamental para poder llegar a conclusiones universalmente

válidas. Los resultados de la investigación permiten encontrar soluciones prácticas

a los problemas detectados en las micro y pequeñas empresas de la región.

3.3 JUSTIFICACIÓN PRÁCTICA

La investigación propuesta busca conocer la posibilidad de crear una empresa

denominada “SERVIPROGRESAR SAS” mediante la conceptualización y

21

aplicación de los conocimientos adquiridos durante la carrerade ingeniería

industrial, haciendo uso de las herramientas y los recursos existentes en el medio,

para lograrlo se inicia con la planeación y organización, determinando lo que se va

hacer quien y como se hará, dirigir, conducir y motivar a todas las partes

involucradas para llevar la investigación a feliz término, de manera que se cuente

con bases suficientes, que permitan en últimas a los investigadores, tomar la

decisión de llevar o no a la realidad la empresa en la ciudad de Pereira.

4. OBJETIVOS

4.1 OBJETIVO GENERAL

Realizar un estudio viabilidad para la creación de la empresa Serviprogresar SAS

dedicada a la prestación de servicios en asistencia integral y salud ocupacional en

el Municipio de Pereira y Dosquebradas Risaralda.

4.2 OBJETIVOS ESPECÍFICOS

1. Realizar un estudio de mercado para conocer la población objetivo, la

competencia, el precio, y demás aspectos, en la ciudad de Pereira y municipio de

Dosquebradas para la creación de la empresa

2. Desarrollar un estudio técnico que permita definir los aspectos que se

requieren para operar adecuadamente

3. Establecer mediante un estudio administrativo y legal, los requisitos

necesarios para la naciente empresa.

4. Desarrollar un estudio económico-financiero que determinen la viabilidad de

la empresa desde esta perspectiva.

22

5. MARCO DE REFERENCIA

5.1 MARCO TEÓRICO

La teoría que se puede aplicar en el presente proyecto, es la teoría de los

sistemas, ya que lo que se pretende es involucrar a un grupo de personas

profesionales a que pertenezcan a una empresa (en este caso un sistema), y partir

de esta organización formalmente creada, prestar asesorías en todo lo referente a

salud ocupacional en las empresas (especialmente las micro y pequeñas

organizaciones), de esta manera ese microentornode la nueva empresa se

encontrará sumergida dentro del macrosistema en que se encuentran inmersas las

otras organizaciones que producen bienes y/o generan servicios a la comunidad

en general, de ahí la relevancia de la aplicación de la teoría de sistemas frente al

caso de la idea de proyecto que se presenta.

En cuanto al marco conceptual, en esta investigación se hace necesario definir

algunos términos que tienen que ver con la idea de proyecto, para que se haga

más claro el conocimiento con la comprensión del vocabulario, así:

Ausentismo: El absentismo laboral es toda aquella ausencia o abandono del

puesto de trabajo y de los deberes ajenos al mismo, incumpliendo las condiciones

establecidas en el contrato de trabajo3.

Canales de distribución: “Conjunto de formas e individuos que tienen derechos, o

ayudan en la transferencia de derechos, del bien o servicio particular a medida

que pasa del productor al consumidor.”4

3http://www.buenastareas.com/materias/el-absentismo-laboral-es-toda-aquella-ausencia-o-abandono-del-puesto-de-trabajo-y-de-los-deberes-ajenos-al-mismo-incumpliendo-las-condiciones-establecidas-en-el-contrato-de-trabajo-el-absentismo-es/0 4Céspedes Sáenz Alberto, Principios de Mercadeo, Cuarta Edición, Editorial ECO. Pág. 443.

23

Desarrollo productivo: Evolución progresiva de una economía hacia mejores

niveles de vida, arrojando un resultado favorable de valor entre precios y costos,

mejorando cada vez más la productividad5.

Enfermedades crónicas: En medicina, se llama enfermedad crónica a aquella

patología de larga duración, cuyo fin o curación no puede preverse claramente o

no ocurrirá nunca. No hay un consenso acerca del plazo a partir del cual una

enfermedad pasa a considerarse crónica; pero por término medio, toda

enfermedad que tenga una duración mayor a tres meses puede considerarse

como crónica6.

Empresa: Toda actividad económica organizada para la producción,

transformación, circulación, administración o custodia de bienes o para la

prestación de servicios. En toda empresa, grande o pequeña, existen tres factores

necesarios para que puedan realizar su actividad: ellos son: personas, capital y

trabajo. El factor personas está representado por los propietarios, los

administradores y los trabajadores que laboran en la empresa. El capital está

constituido por los aportes que hacen los propietarios de la empresa, y puede

estar representado en dinero en efectivo, mercancías, maquinaria, equipo de

tecnología, muebles y otros bienes. El trabajo es la actividad que realizan las

personas para lograr el objetivo de la empresa, el cual puede ser la

administración, la producción de bienes, la compraventa de mercancías o la

prestación de un servicio7.

Ergonomía: Es una ciencia aplicada que trata del diseño de los lugares de trabajo,

herramientas y tareas que coinciden con las características fisiológicas,

anatómicas y psicológicas y las capacidades del trabajador. Busca la optimización

5http://www.entreculturas.org/files/documentos/estudios_e_informes/mibro_experto(BAJA).pdf?download 6 http://es.wikipedia.org/wiki/Enfermedad_cr%C3%B3nica 7 Código de comercio. Art. 25.

24

de los tres elementos del sistema (hombre-máquina-ambiente), para lo cual

elabora métodos de estudio del individuo, de la técnica y de la organización del

trabajo.8

Empresario: Toda persona, natural o jurídica que desarrolla la empresa, es decir,

la actividad económica9.

Estrés: (del inglés stress, ‘tensión’) es una reacción fisiológica del organismo en el

que entran en juego diversos mecanismos de defensa para afrontar una situación

que se percibe como amenazante o de demanda incrementada10.

Logística: “Función operativa que comprende todas las actividades y procesos

necesarios para la administración estratégica del flujo y almacenamiento de

materias primas y componentes en existencias, en proceso y productos

terminados; de tal manera que estos estén en la cantidad adecuada, en el lugar

correcto y en el momento adecuado.”11

Marketing: El término marketing es un anglicismo es el proceso social y

administrativo por el cual los grupos e individuos satisfacen sus necesidades al

crear e intercambiar bienes y servicios». También se le ha definido como el arte o

ciencia de satisfacer las necesidades de los clientes y obtener ganancias al mismo

tiempo. Es en realidad una sub-ciencia o área de estudio de la ciencia de

Administración12.

Sociedad: Es una figura jurídica donde de manera temporal dos o más personas

se obligan a hacer un aporte en dinero, en trabajo o en otros bienes apreciables

8TheErgonomicsSociety(2000) 9 http://www.slideshare.net/cachete75/constitucion-de-empresas-presentation 10 http://www.taringa.net/posts/salud-bienestar/10631182/Definicion-de-estres-y-Como-Combatirlo.html 11 Douglas Long. Logística internacional. Limusa Pág. 175

12http://es.wikipedia.org/wiki/Marketing

25

en dinero, con el fin de repartirse entre sí las utilidades obtenidas en la empresa o

actividad que se propongan desarrollar13.

Viabilidad: Posibilidad de llevar a cabo algo: viabilidad de un proyecto14.

Dentro del marco espacial la idea del proyecto es para desarrollarla inicialmente

en la ciudad de Pereira y Dosquebradas Risaralda, Colombia. En las empresas

existentes en ambas localidades.

Finalmente en el marco temporal se puede decir que la Investigación se

desarrollará en los meses de julio a noviembre de 2013, la empresa se legalizará a

principios del año 2014.

5.2 MARCO CONCEPTUAL

A continuación se definirán algunos términos que son necesarios aclararlos para el

buen horizonte de la investigación, así:

Accidente de Trabajo: Es todo suceso repentino que sobrevenga por causa o

con ocasión del trabajo y que produzca en el trabajador una lesión orgánica, una

perturbación funcional, una invalidez o la muerte. También, es aquel que se

produce durante la ejecución de órdenes del empleador, o durante la ejecución de

una labor bajo su autoridad, aún fuera del lugar y horas de trabajo15.

Accidente Industrial: Situación en la cual se presentan daños y pérdidas

materiales de las instalaciones, los equipos, la materia prima, de la empresa.

13 Código del comercio 14http://www.wordreference.com/definicion/viabilidad 15 http://saludocupacionalucc.wordpress.com/glosario/

26

Accidente laboral: Es todo suceso repentino que sobrevenga por causa o con

ocasión del trabajo y que produzca en el trabajador una lesión orgánica, una

perturbación funcional, una invalidez o la muerte. También, es aquel que se

produce durante la ejecución de órdenes del empleador, o durante la ejecución de

una labor bajo su autoridad, aún fuera del lugar y horas de trabajo.

Acto o Comportamiento inseguro: Se refieren a todas las acciones y decisiones

humanas, que pueden causar una situación insegura o incidente, con

consecuencias para el trabajador, la producción, el medio ambiente y otras

personas. También el comportamiento inseguro incluye la falta de acciones para

informar o corregir condiciones inseguras.

Administradora de Riesgos Profesionales: Entidades que tienen como objetivo

prevenir, proteger y atender a los trabajadores contra Accidentes de Trabajo y

Enfermedades Profesionales que puedan ocurrir en el trabajo que desarrollan.

Afiliación: Es el proceso mediante el cual las empresas y sus trabajadores

ingresan al Sistema General de Riesgos Profesionales, hoy en día denominada

ARL (Administración de Riesgos Laborales).

Afiliados en Cobertura: Número de trabajadores totales que se encuentran

cubiertos por los servicios.

AFP: Administradora de Fondos de Pensiones y Cesantías.

Amenaza: Factores técnicos, naturales o sociales capaces de perturbar la

integridad física de las personas o causar daño al medio ambiente.

Aportante: Persona o entidad que tiene la obligación directa frente a la entidad

administradora de cumplir con el pago de los aportes.

27

ATEP:Accidente de Trabajo y Enfermedad Profesional.

Ausentismo: Tiene que ver con días perdidos de labor. Incluso las horas de

ausencia en el trabajo sumadas también se considera ausentismo.

Autoliquidación: Proceso mediante el cual las empresas afiliadas calculan el

valor que por concepto de cotizaciones, deben pagar al Sistema General de

Riesgos Profesionales.

Capacidad Laboral:Es el conjunto de las habilidades, destrezas, aptitudes o

potencialidades de orden físico, mental y social de un individuo que le permiten

desempeñarse en un trabajo habitual.

Clase de riesgo: Codificación definida por el Ministerio de Trabajo y Seguridad

Social para clasificar a las empresas de acuerdo con la actividad económica a la

que se dedican. Existen cinco clases de riesgo, comenzando desde la I hasta la V.

Cobertura: Periodo durante el cual, una persona o una empresa está activa en el

Sistema y tiene derecho a recibir los servicios que presta ARP SURA, ya sea

directamente o a través de terceros.

Cobro jurídico: Se refiere al cobro que se realiza a las empresas desafiliadas por

mora (3 o más períodos) a través de abogados contratados por la empresa para

este fin.

Concepto y clasificación de lesión: La Organización Mundial de la Salud, define la

lesión como “Toda alteración del equilibrio biopsicosocial” y la definición clínica de

lesión es: “La alteración funcional orgánica o psíquica consecutiva a factores

internos o externos”. “Bajo el nombre de lesión se comprende no solamente las

heridas, escoriaciones, contusiones, fracturas, dislocaciones, quemaduras, sino

28

toda alteración de la salud y cualquier otro daño que deje huella material en el

cuerpo humano, si estos efectos son producidos por causa externa”16.

Decreto: Norma de carácter obligatorio expedida por el poder ejecutivo –

Presidente y sus Ministros.

Desafiliación: Es el proceso mediante el cual una empresa y sus trabajadores se

retiran del Sistema General de Riesgos Profesionales o de una ARP en particular

para trasladarse a otra.

Diagnóstico: Calificación de una enfermedad de acuerdo con los síntomas que

presenta el paciente.

Empleador:Persona natural o jurídica para la cual laboran los trabajadores

afiliados.

Enfermedad Profesional: Es todo estado patológico permanente o temporal que

sobrevenga como consecuencia obligada y directa de la clase de trabajo que

desempeña el trabajador, en el medio en que se ha visto obligado a trabajar, y que

ha sido determinada como tal por el Gobierno Nacional.

Equipo de Protección Personal: Es un elemento diseñado para evitar que las

personas que están expuestas a un peligro en particular entren en contacto directo

con él. El equipo de protección evita el contacto con el riesgo pero no lo elimina,

por eso se utiliza como último recurso en el control de los riesgos, una vez

agotadas las posibilidades de disminuirlos en la fuente o en el medio. Los

elementos de protección personal se han diseñado para diferentes partes del

cuerpo que pueden resultar lesionadas durante la realización de las actividades.

16 http://www.ilo.org/global/lang--es/index.htm

29

Factor de riesgo:Se entiende bajo esta denominación, la existencia de

elementos, fenómenos, condiciones, circunstancias y acciones humanas, que

encierran una capacidad potencial de producir lesiones o daños y cuya

probabilidad de ocurrencia depende de la eliminación o control del elemento

agresivo.

Metodología: Hace referencia al conjunto de procedimientos basados en

principios lógicos, utilizados para alcanzar una gama de objetivos que rigen una

investigación científica o en una exposición doctrinal.

Salud: Es el estado de completo bienestar físico, mental y social, y no solamente

la ausencia de infecciones o enfermedades.

Salud ocupacional: Disciplina que tiene por finalidad promover y mantener el

más alto grado de bienestar físico, mental y social de los trabajadores en todas las

profesiones; evitar el desmejoramiento de la salud causado por las condiciones de

trabajo; protegerlos en sus ocupaciones de los riesgos resultantes de los agentes

nocivos; ubicar y mantener a los trabajadores de manera adecuada a sus

aptitudes fisiológicas y sicológicas; y en suma, adaptar el trabajo al hombre y cada

hombre a su trabajo.

TIO: Tasa de Interés de Oportunidad, corresponde al costo del capital aportado

por los socios determinado por factores como el riesgo del sector, el riesgo de la

categoría y la tasa libre de riesgo.

TIR (Tasa Interna de Retorno): Es la tasa de interés que hace que el valor

presente de los ingresos sea igual al valor presente de los egresos. Representa la

tasa de interés que se gana sobre la parte de la inversión no amortizada o aún

involucrada en el proyecto.

30

Valor Presente Neto: Consiste en traer a valor presente a la tasa de oportunidad

todos los ingresos y egresos de un proyecto, incluyendo el desembolso inicial

resultante de la comparación del valor presente de los ingresos y el valor presente

de los egresos denominado valor presente neto17.

5.3 MARCO LEGAL

Para la presente investigación se tendrá en cuenta como norma principal la

Constitución Política de Colombia, de igual manera como se trata del estudio de

viabilidad para la creación de una empresa es conveniente tener presente los

lineamientos que para tal efecto establece el Código del Comercio, es decir el

decreto 410 de 1971, que en el Artículo 25 expresa: Empresa - concepto. Se

entenderá por empresa toda actividad económica organizada para la producción,

transformación, circulación, administración o custodia de bienes, o para la

prestación de servicios. Dicha actividad se realizará a través de uno o más

establecimientos de comercio18.

Los principales temas a tratar son: la forma de contratación, el salario o

remuneración, jornada de trabajo, prestaciones sociales, etc. Los aspectos

comerciales que afectan el flujo de fondos del proyecto y que implican para el

comerciante multas o sanciones por incumplir las normas comerciales vigentes, y

que pueden resultar muy dispendiosas en determinado momento, las obligaciones

tributarias y en si todo lo que tiene que ver con el sustento legal de una empresa

constituida legalmente.

Además de las anteriores normas y leyes es importante mencionar aquí también la

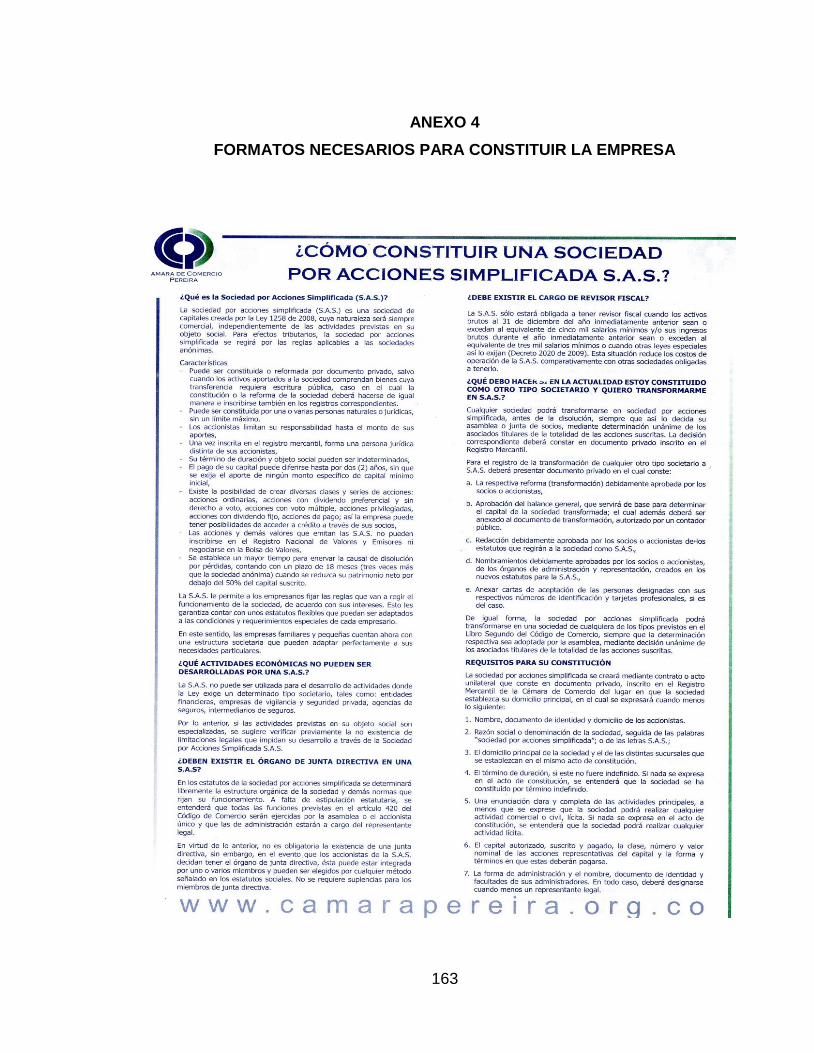

ley 1258 de 2008, que le da vida al tipo de sociedad SAS que muy seguramente

17 ORTIZ ANAYA. Decisiones de Inversión 18http://www.secretariasenado.gov.co/senado/basedoc/codigo/codigo_comercio.html

31

esta será la figura legal que se le dará a la empresa, de igual manera la ley 1429

de 2010 que trae inmerso una serie de beneficios para la creación de empresa.

5.4 MARCO ESPACIAL

Esta investigación se desarrolla dentro de un marco espacial reducido a la ciudad

de Pereira y Dosquebradas. En el siguiente mapa se puede apreciar de manera

clara la zona espacial donde se adelanta la investigación.

Figura 1. Marco espacial donde se adelanta la investigación

Fuente: http://www.colombiamania.com/mapas/departamentos/quindio.html

5.5 MARCO TEMPORAL

El estudio se inicia en los meses de julio y agosto del año 2013, donde se elabora

el anteproyecto, continua en los meses de Septiembre, octubre y noviembre del

32

mismo año donde se da inicio a la recolección de la información para establecer la

viabilidad de la empresa a partir de la investigación e mercado y finaliza la

investigación en el mes de junio de 2014, cuando se presenta el informe final de la

viabilidad o no del proyecto empresarial.

6. DISEÑO METODOLÓGICO

6.1 TIPO DE ESTUDIO

El tipo de estudio que se emplea en esta investigación es de carácter descriptivo,

por lo general es el tipo de estudio utilizado en la mayoría de los proyectos que

requieren una metodología de resultados esperados, lo anterior porque determina

el grado hasta el cual se asocian las variables de Marketing (análisis de la oferta,

demanda, mercado potencial, mercado insatisfecho, mezcla de marketing y demás

variables inherentes al mercado). De igual manera se trata de establecer las

características demográficas del mercado poblacional al cual se pretende llegar

con el producto idea del negocio.

6.2 MÉTODO DE INVESTIGACIÓN

Para adelantar este proyecto se opta por el método de investigación de carácter

inductivo, es decir a partir del análisis de situaciones particulares, se llega a la

generalización del comportamiento observado, o sea a partir de los hechos

particulares en este caso, el manejo que le dan las empresas en cuanto a las

condiciones de salud ocupacional en que los trabajadores desarrollan las

operaciones, a partir de este análisis se puede llegar a conclusiones

universalmente válidas, es decir, la posibilidad de que todas las empresas

implementen un programa de salud ocupacional acorde al desarrollo de sus

actividades.

33

6.3 FUENTES DE INFORMACIÓN

Para el levantamiento de la información de fuentes primarias y secundarias se

acudirá, en el primer caso al diseño o estructura de una encuesta para ser

aplicado a una muestra de la población que se pueda ver beneficiada con los

programas de seguridad industrial y salud ocupacional, es decir a los gerentes y/o

microempresarios de la ciudad de Pereira y Dosquebradas.

Dentro la fuentes secundarias, se puede levantar información de estadísticas la

Cámara de Comercio de Pereira y Dosquebradas, también a través de la página

del DANE, Banco de la república, oficina de planeación municipal y otras

entidades oficiales que contribuyan en la cuantificación del número de empresas,

actividades que desarrollan, programas de salud ocupacional que manejan y

demás aspectos relevantes para el proyecto.

La información recopilada de primera mano será procesada a través de gráficos,

tablas y análisis para medir tendencias.

6.4 POSIBLES COLABORADORES

Las personas que colaboraran en el proyecto para la creación de la empresa,

estos colaboradores son:

César Augusto Hernández Henao

Psicólogo

Especialista en Salud Ocupacional

ARP Colpatria

Tel: 300-3192864

34

Mauricio Trejos Trejos

Ingeniero Industrial

Docente de Proyectos

Universidad Católica de Pereira.

6.5 INSUMOS Y PRESUPUESTO

Estos serán los insumos que la propuesta requiere para su desarrollo:

Resma tamaño carta (500 hojas (21.6x27.9cm,8.5”x11.75”g/m2-20lb))

Fotocopias

Transporte

Internet

Computador portátil

Minutos a celular

Lapiceros

Asesoría con profesional

Impresora

Alimentación

35

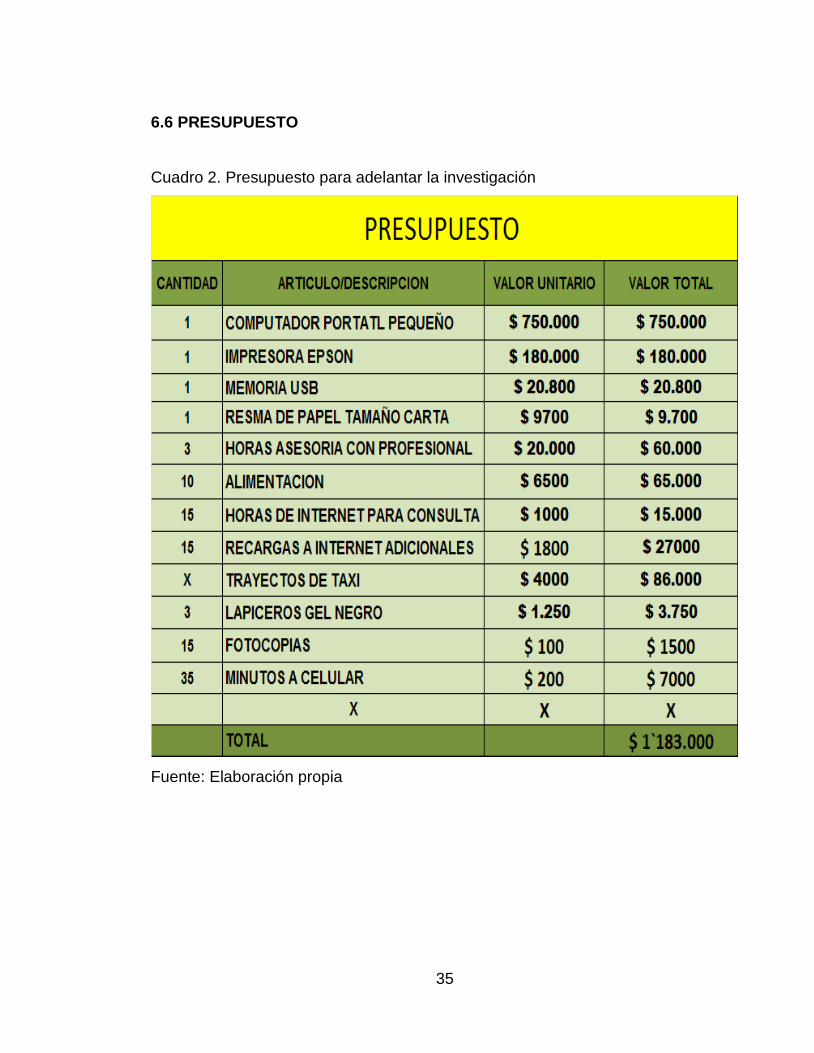

6.6 PRESUPUESTO

Cuadro 2. Presupuesto para adelantar la investigación

Fuente: Elaboración propia

36

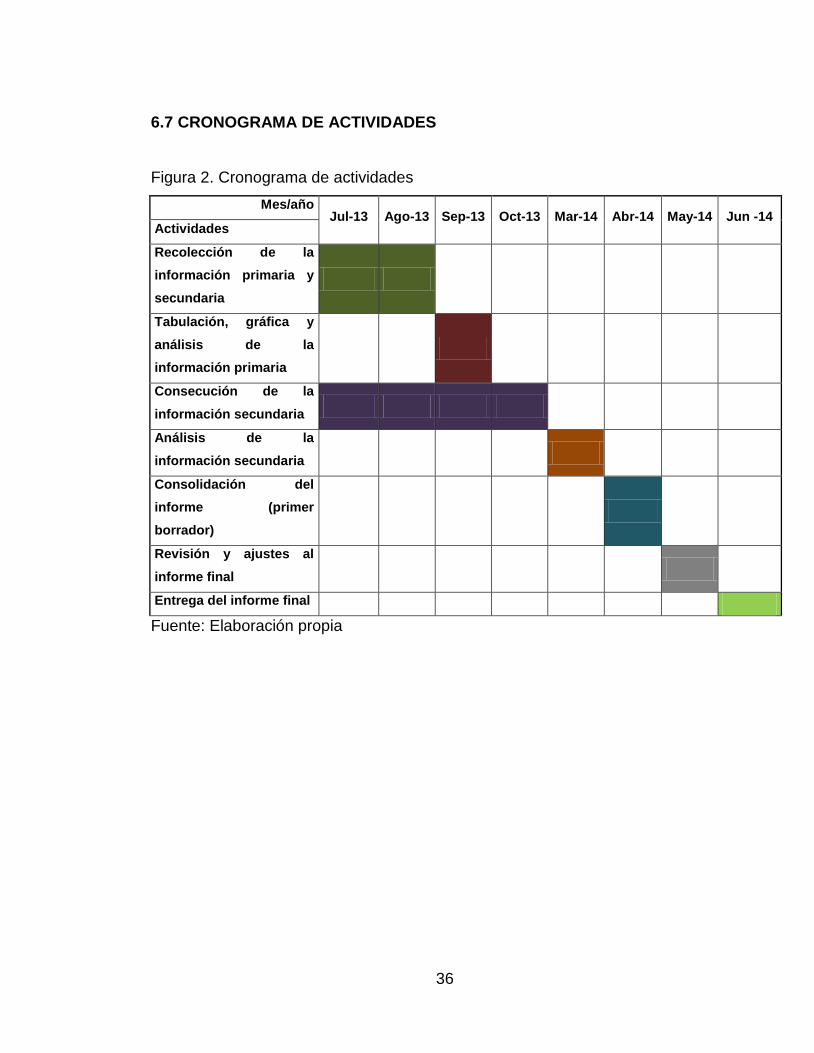

6.7 CRONOGRAMA DE ACTIVIDADES

Figura 2. Cronograma de actividades

Mes/año Jul-13 Ago-13 Sep-13 Oct-13 Mar-14 Abr-14 May-14 Jun -14

Actividades

Recolección de la

información primaria y

secundaria

Tabulación, gráfica y

análisis de la

información primaria

Consecución de la

información secundaria

Análisis de la

información secundaria

Consolidación del

informe (primer

borrador)

Revisión y ajustes al

informe final

Entrega del informe final

Fuente: Elaboración propia

37

1. ESTUDIO DE MERCADO

1.1 DESCRIPCIÓN DEL SERVICIO

La idea de la nueva empresa es ofrecer la asesoría en la implementación de

programas de seguridad industrial y salud ocupacional, tendientes a disminuir los

riesgos por accidentes laborales, enfermedades profesionales y demás, en las

micro y pequeñas empresas de la ciudad de Dosquebradas y Pereira.

1.2 ESPECIFICACIONES DEL SERVICIO

Inicialmente lo que se procura es en cada organización donde contraten los

servicios de la empresa, inicial con una lista de chequeo en medicina preventiva,

higiene y seguridad industrial y del análisis de los comités existentes.

Los siguientes cuadros muestran un diseño preliminar de la lista de chequeo que

se debe hacer para iniciar con el montaje de la implementación de los respectivos

programas:

38

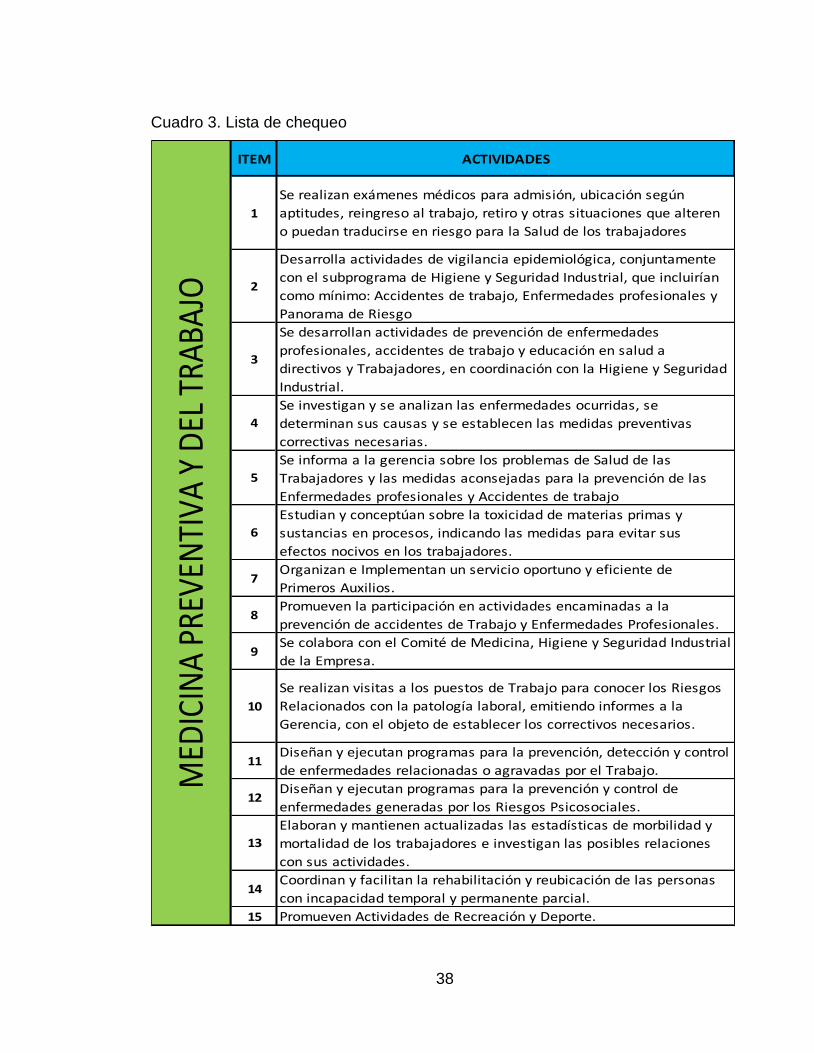

Cuadro 3. Lista de chequeo

ITEM ACTIVIDADES

1

Se realizan exámenes médicos para admisión, ubicación según

aptitudes, reingreso al trabajo, retiro y otras situaciones que alteren

o puedan traducirse en riesgo para la Salud de los trabajadores

2

Desarrolla actividades de vigilancia epidemiológica, conjuntamente

con el subprograma de Higiene y Seguridad Industrial, que incluirían

como mínimo: Accidentes de trabajo, Enfermedades profesionales y

Panorama de Riesgo

3

Se desarrollan actividades de prevención de enfermedades

profesionales, accidentes de trabajo y educación en salud a

directivos y Trabajadores, en coordinación con la Higiene y Seguridad

Industrial.

4

Se investigan y se analizan las enfermedades ocurridas, se

determinan sus causas y se establecen las medidas preventivas

correctivas necesarias.

5

Se informa a la gerencia sobre los problemas de Salud de las

Trabajadores y las medidas aconsejadas para la prevención de las

Enfermedades profesionales y Accidentes de trabajo

6

Estudian y conceptúan sobre la toxicidad de materias primas y

sustancias en procesos, indicando las medidas para evitar sus

efectos nocivos en los trabajadores.

7Organizan e Implementan un servicio oportuno y eficiente de

Primeros Auxilios.

8Promueven la participación en actividades encaminadas a la

prevención de accidentes de Trabajo y Enfermedades Profesionales.

9Se colabora con el Comité de Medicina, Higiene y Seguridad Industrial

de la Empresa.

10

Se realizan visitas a los puestos de Trabajo para conocer los Riesgos

Relacionados con la patología laboral, emitiendo informes a la

Gerencia, con el objeto de establecer los correctivos necesarios.

11Diseñan y ejecutan programas para la prevención, detección y control

de enfermedades relacionadas o agravadas por el Trabajo.

12Diseñan y ejecutan programas para la prevención y control de

enfermedades generadas por los Riesgos Psicosociales.

13

Elaboran y mantienen actualizadas las estadísticas de morbilidad y

mortalidad de los trabajadores e investigan las posibles relaciones

con sus actividades.

14Coordinan y facilitan la rehabilitación y reubicación de las personas

con incapacidad temporal y permanente parcial.

15 Promueven Actividades de Recreación y Deporte.

MED

ICIN

A PR

EVEN

TIVA

Y D

EL T

RABA

JO

39

ITEM ACTIVIDADES

1

Se realizan exámenes médicos para admisión, ubicación según aptitudes,

reingreso al trabajo, retiro y otras situaciones que alteren o puedan traducirse

en riesgo para la Salud de los trabajadores

2

Desarrolla actividades de vigilancia epidemiológica, conjuntamente con el

subprograma de Higiene y Seguridad Industrial, que incluirían como mínimo:

Accidentes de trabajo, Enfermedades profesionales y Panorama de Riesgo

3

Se desarrollan actividades de prevención de enfermedades profesionales,

accidentes de trabajo y educación en salud a directivos y Trabajadores, en

coordinación con la Higiene y Seguridad Industrial.

4Se investigan y se analizan las enfermedades ocurridas, se determinan sus

causas y se establecen las medidas preventivas correctivas necesarias.

5

Se informa a la gerencia sobre los problemas de Salud de las Trabajadores y las

medidas aconsejadas para la prevención de las Enfermedades profesionales y

Accidentes de trabajo

6

Estudian y conceptúan sobre la toxicidad de materias primas y sustancias en

procesos, indicando las medidas para evitar sus efectos nocivos en los

trabajadores.

7 Organizan e Implementan un servicio oportuno y eficiente de Primeros Auxilios.

8Promueven la participación en actividades encaminadas a la prevención de

accidentes de Trabajo y Enfermedades Profesionales.

9Se colabora con el Comité de Medicina, Higiene y Seguridad Industrial de la

Empresa.

10

Se realizan visitas a los puestos de Trabajo para conocer los Riesgos

Relacionados con la patología laboral, emitiendo informes a la Gerencia, con el

objeto de establecer los correctivos necesarios.

11Diseñan y ejecutan programas para la prevención, detección y control de

enfermedades relacionadas o agravadas por el Trabajo.

12Diseñan y ejecutan programas para la prevención y control de enfermedades

generadas por los Riesgos Psicosociales.

13Elaboran y mantienen actualizadas las estadísticas de morbilidad y mortalidad

de los trabajadores e investigan las posibles relaciones con sus actividades.

14Coordinan y facilitan la rehabilitación y reubicación de las personas con

incapacidad temporal y permanente parcial.

15 Promueven Actividades de Recreación y Deporte.

MED

ICIN

A P

REV

ENTI

VA

Y D

EL T

RA

BA

JO

40

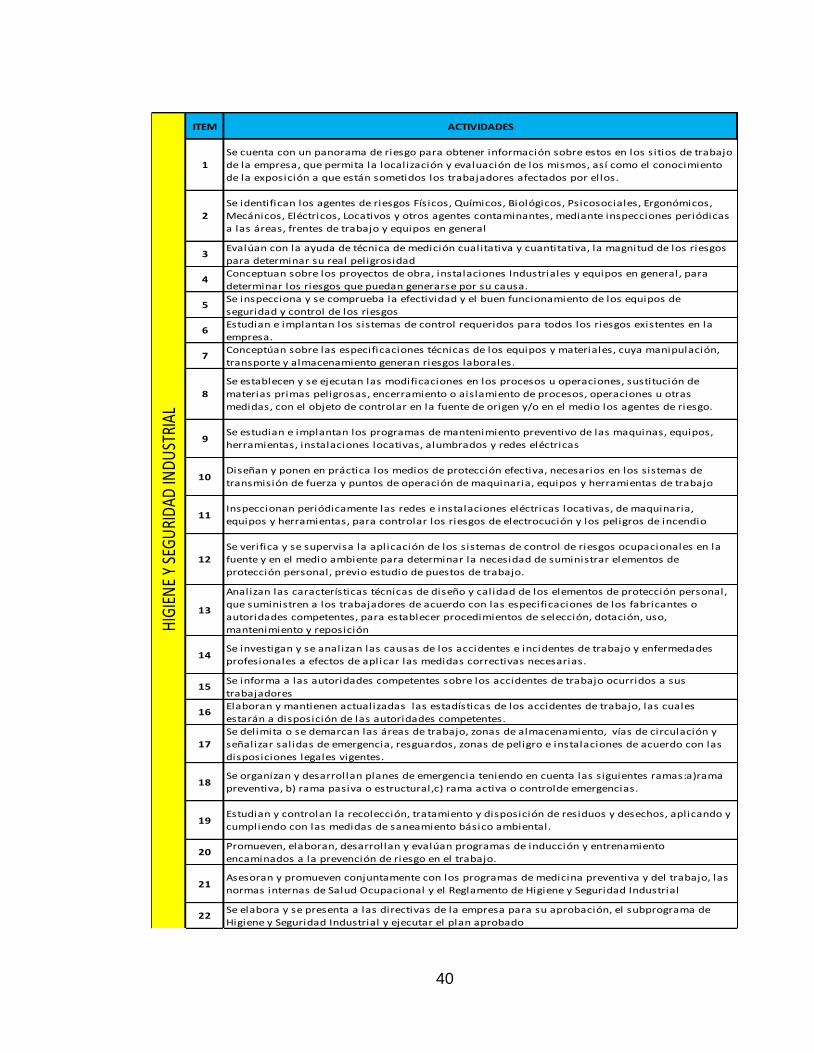

ITEM ACTIVIDADES

1

Se cuenta con un panorama de riesgo para obtener información sobre estos en los sitios de trabajo

de la empresa, que permita la localización y evaluación de los mismos, así como el conocimiento

de la exposición a que están sometidos los trabajadores afectados por ellos.

2

Se identifican los agentes de riesgos Físicos, Químicos, Biológicos, Psicosociales, Ergonómicos,

Mecánicos, Eléctricos, Locativos y otros agentes contaminantes, mediante inspecciones periódicas

a las áreas, frentes de trabajo y equipos en general

3Evalúan con la ayuda de técnica de medición cualitativa y cuantitativa, la magnitud de los riesgos

para determinar su real peligrosidad

4Conceptuan sobre los proyectos de obra, instalaciones Industriales y equipos en general, para

determinar los riesgos que puedan generarse por su causa.

5Se inspecciona y se comprueba la efectividad y el buen funcionamiento de los equipos de

seguridad y control de los riesgos

6Estudian e implantan los sistemas de control requeridos para todos los riesgos existentes en la

empresa.

7Conceptúan sobre las especificaciones técnicas de los equipos y materiales, cuya manipulación,

transporte y almacenamiento generan riesgos laborales.

8

Se establecen y se ejecutan las modificaciones en los procesos u operaciones, sustitución de

materias primas peligrosas, encerramiento o aislamiento de procesos, operaciones u otras

medidas, con el objeto de controlar en la fuente de origen y/o en el medio los agentes de riesgo.

9Se estudian e implantan los programas de mantenimiento preventivo de las maquinas, equipos,

herramientas, instalaciones locativas, alumbrados y redes eléctricas

10Diseñan y ponen en práctica los medios de protección efectiva, necesarios en los sistemas de

transmisión de fuerza y puntos de operación de maquinaria, equipos y herramientas de trabajo

11Inspeccionan periódicamente las redes e instalaciones eléctricas locativas, de maquinaria,

equipos y herramientas, para controlar los riesgos de electrocución y los peligros de incendio

12

Se verifica y se supervisa la aplicación de los sistemas de control de riesgos ocupacionales en la

fuente y en el medio ambiente para determinar la necesidad de suministrar elementos de

protección personal, previo estudio de puestos de trabajo.

13

Analizan las características técnicas de diseño y calidad de los elementos de protección personal,

que suministren a los trabajadores de acuerdo con las especificaciones de los fabricantes o

autoridades competentes, para establecer procedimientos de selección, dotación, uso,

mantenimiento y reposición

14Se investigan y se analizan las causas de los accidentes e incidentes de trabajo y enfermedades

profesionales a efectos de aplicar las medidas correctivas necesarias.

15Se informa a las autoridades competentes sobre los accidentes de trabajo ocurridos a sus

trabajadores

16Elaboran y mantienen actualizadas las estadísticas de los accidentes de trabajo, las cuales

estarán a disposición de las autoridades competentes.

17

Se delimita o se demarcan las áreas de trabajo, zonas de almacenamiento, vías de circulación y

señalizar salidas de emergencia, resguardos, zonas de peligro e instalaciones de acuerdo con las

disposiciones legales vigentes.

18Se organizan y desarrollan planes de emergencia teniendo en cuenta las siguientes ramas:a)rama

preventiva, b) rama pasiva o estructural,c) rama activa o controlde emergencias.

19Estudian y controlan la recolección, tratamiento y disposición de residuos y desechos, aplicando y

cumpliendo con las medidas de saneamiento básico ambiental.

20Promueven, elaboran, desarrollan y evalúan programas de inducción y entrenamiento

encaminados a la prevención de riesgo en el trabajo.

21Asesoran y promueven conjuntamente con los programas de medicina preventiva y del trabajo, las

normas internas de Salud Ocupacional y el Reglamento de Higiene y Seguridad Industrial

22Se elabora y se presenta a las directivas de la empresa para su aprobación, el subprograma de

Higiene y Seguridad Industrial y ejecutar el plan aprobado

HIGI

ENE

Y SE

GURI

DAD

INDU

STRI

AL

41

Una vez elaborado el diagnostico a la empresa se inicia con la propuesta e

implementación de los programas de seguridad industrial y salud ocupacional.

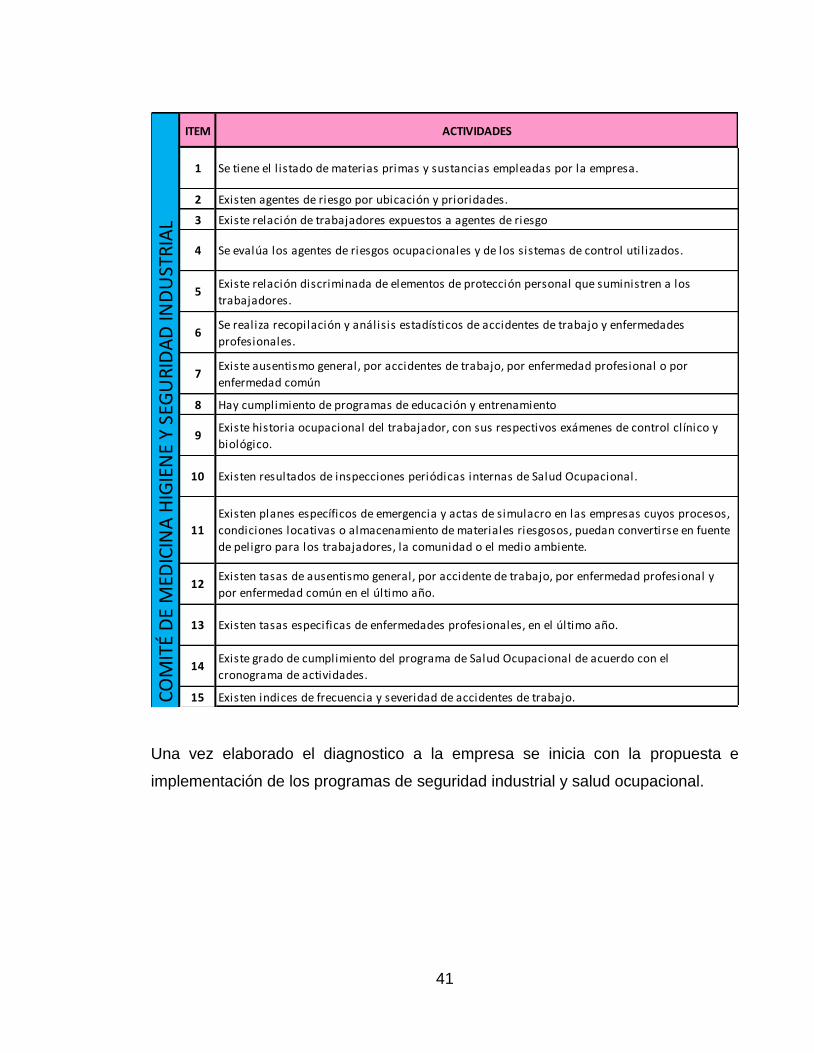

ITEM ACTIVIDADES

1 Se tiene el l istado de materias primas y sustancias empleadas por la empresa.

2 Existen agentes de riesgo por ubicación y prioridades.

3 Existe relación de trabajadores expuestos a agentes de riesgo

4 Se evalúa los agentes de riesgos ocupacionales y de los sistemas de control util izados.

5Existe relación discriminada de elementos de protección personal que suministren a los

trabajadores.

6Se realiza recopilación y análisis estadísticos de accidentes de trabajo y enfermedades

profesionales.

7Existe ausentismo general, por accidentes de trabajo, por enfermedad profesional o por

enfermedad común

8 Hay cumplimiento de programas de educación y entrenamiento

9Existe historia ocupacional del trabajador, con sus respectivos exámenes de control clínico y

biológico.

10 Existen resultados de inspecciones periódicas internas de Salud Ocupacional.

11

Existen planes específicos de emergencia y actas de simulacro en las empresas cuyos procesos,

condiciones locativas o almacenamiento de materiales riesgosos, puedan convertirse en fuente

de peligro para los trabajadores, la comunidad o el medio ambiente.

12Existen tasas de ausentismo general, por accidente de trabajo, por enfermedad profesional y

por enfermedad común en el último año.

13 Existen tasas especificas de enfermedades profesionales, en el último año.

14Existe grado de cumplimiento del programa de Salud Ocupacional de acuerdo con el

cronograma de actividades.

15 Existen indices de frecuencia y severidad de accidentes de trabajo.CO

MIT

É D

E M

EDIC

INA

HIG

IEN

E Y

SEG

UR

IDA

D IN

DU

STR

IAL

42

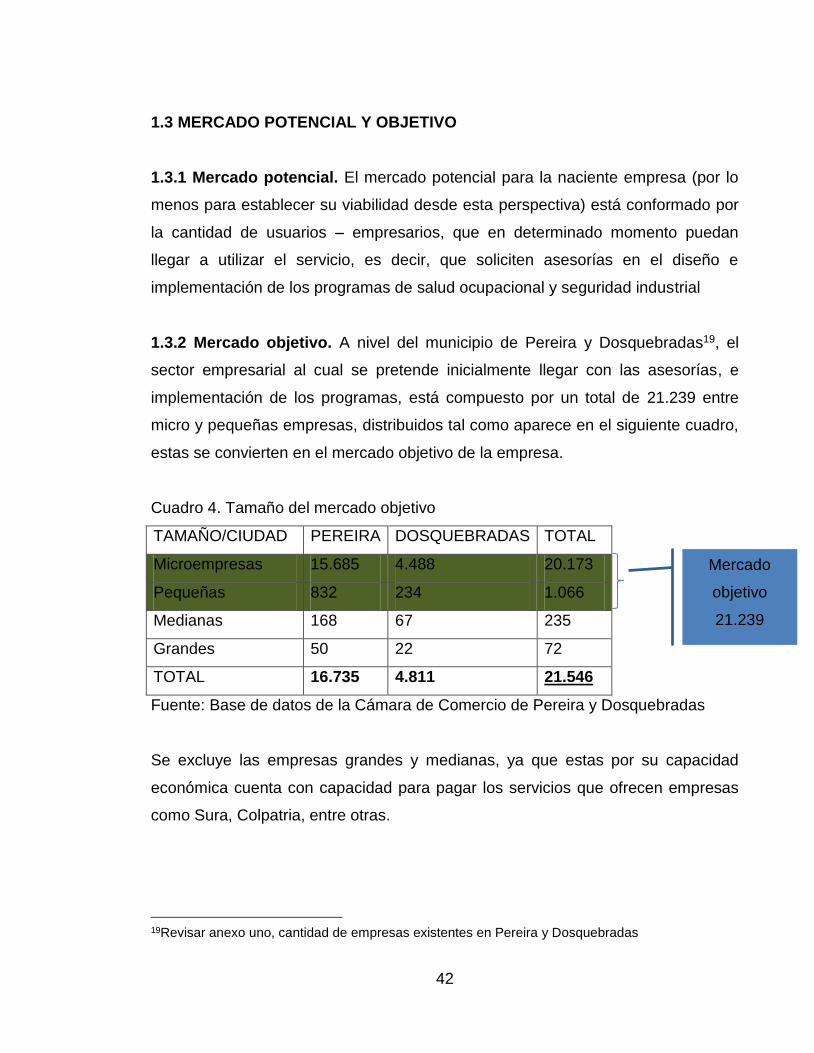

1.3 MERCADO POTENCIAL Y OBJETIVO

1.3.1 Mercado potencial. El mercado potencial para la naciente empresa (por lo

menos para establecer su viabilidad desde esta perspectiva) está conformado por

la cantidad de usuarios – empresarios, que en determinado momento puedan

llegar a utilizar el servicio, es decir, que soliciten asesorías en el diseño e

implementación de los programas de salud ocupacional y seguridad industrial

1.3.2 Mercado objetivo. A nivel del municipio de Pereira y Dosquebradas19, el

sector empresarial al cual se pretende inicialmente llegar con las asesorías, e

implementación de los programas, está compuesto por un total de 21.239 entre

micro y pequeñas empresas, distribuidos tal como aparece en el siguiente cuadro,

estas se convierten en el mercado objetivo de la empresa.

Cuadro 4. Tamaño del mercado objetivo

TAMAÑO/CIUDAD PEREIRA DOSQUEBRADAS TOTAL

Microempresas 15.685 4.488 20.173

Pequeñas 832 234 1.066

Medianas 168 67 235

Grandes 50 22 72

TOTAL 16.735 4.811 21.546

Fuente: Base de datos de la Cámara de Comercio de Pereira y Dosquebradas

Se excluye las empresas grandes y medianas, ya que estas por su capacidad

económica cuenta con capacidad para pagar los servicios que ofrecen empresas

como Sura, Colpatria, entre otras.

19Revisar anexo uno, cantidad de empresas existentes en Pereira y Dosquebradas

Mercado

objetivo

21.239

organizacion

es

empresariale

s

43

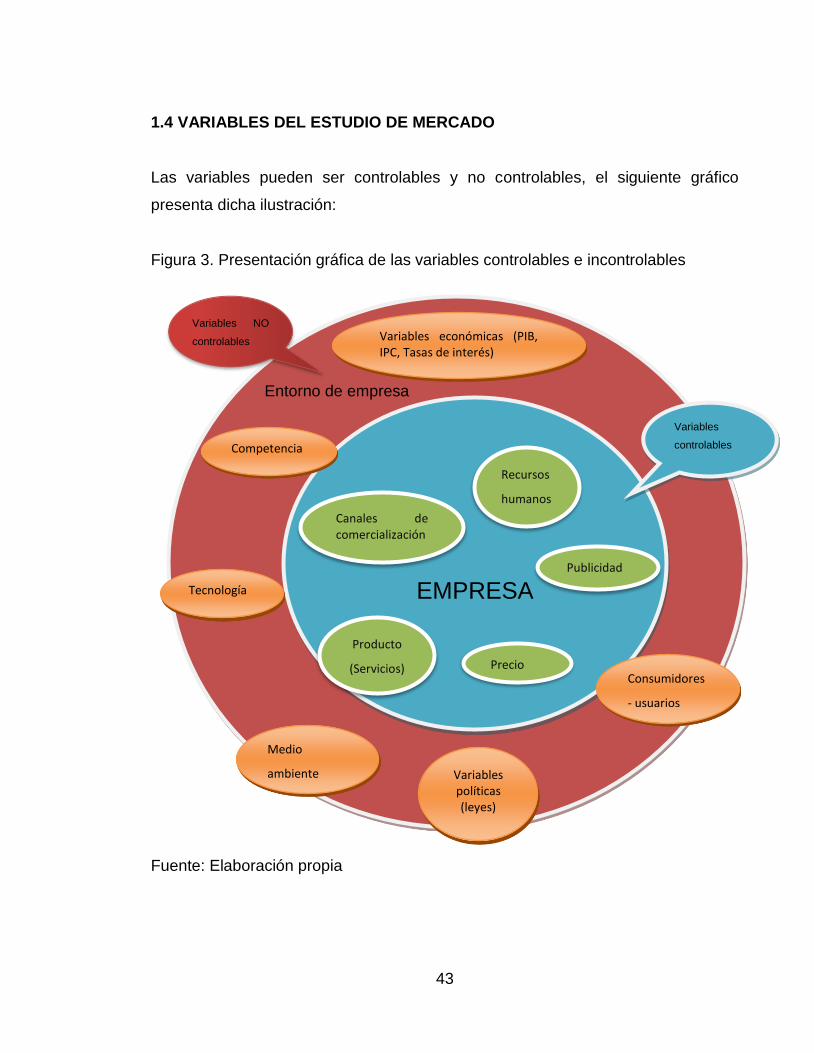

1.4 VARIABLES DEL ESTUDIO DE MERCADO

Las variables pueden ser controlables y no controlables, el siguiente gráfico

presenta dicha ilustración:

Figura 3. Presentación gráfica de las variables controlables e incontrolables

Fuente: Elaboración propia

Entorno de empresa

EMPRESA

Recursos

humanos

Competencia

Tecnología

Publicidad

Precio

Producto

(Servicios)

Canales de comercialización

Variables económicas (PIB, IPC, Tasas de interés)

Variables

controlables

Variables NO

controlables

Consumidores

- usuarios

Medio

ambiente Variables políticas (leyes)

44

Explicación de las variables

1.4.1 Variables controlables.Son las variables que pueden ser manejadas

internamente por la organización, así:

Producto - servicios: La empresa puede planear un producto – servicio que

esté acorde con el mercado, las exigencias y necesidades de los clientes.

Precio: La empresa puede tomar decisiones al respecto ya que esta

variable es la única que genera los ingresos para la organización la empresa

puede vender o no barato, según los costos y gastos, más el margen de

contribución deseado.

Plaza o distribución: La empresa prestará sus servicios desde unas

instalaciones ubicadas en el centro del municipio de Pereira ya que allí se

encuentra un gran número de empresas que hacen parte del mercado objetivo, a

la su vez es de fácil acceso y localización.

Promoción: Los directivos de la empresa deciden el tipo de promoción,

mercadeo y la publicidad a emplear.

1.4.2 Variables no controlables.Son las variables que no pueden ser manejadas

internamente por la organización y por lo tanto esta debe adaptarse a ellas. Así:

Medio ambiente: La empresa debe cumplir las reglamentaciones que

imperen al respecto.

Político y legal: La organización debe ajustarse a las leyes existentes de

cada país, legalizar la empresa es importante porque puede operar de manera

legal en el medio comercial.

45

Tecnología: La tecnología avanza con el tiempo y la empresa debe

ajustarse a ella, ej.: la computadora, nadie compra un equipo viejo y obsoleto para

su empresa, si la organización se adecua rápidamente a los cambios tecnológicos,

esto se convierte en una ventaja competitiva para la empresa.

La competencia: Puede estar en cualquier lado, es una variable que no

controla la empresa ya que cualquier persona natural o jurídica pueden entrar al

mercado en cualquier momento a ofertar los mismos bienes y/o servicios, que

pretende ofrecer la empresa en Pereira, esto se convierte en una amenaza.

La economía: Es una variable muy importante ya que allí convergen

diferentes aspectos económicos como es por ejemplo el crecimiento económico

(PIB), tasas de interés, devaluación, índice de precios al consumidor (IPC), entre

otras variables que la empresa no controla y que por lo tanto debe sujetarse a

ellas, pero crecer al mismo ritmo que lo hace la economía, será un factor relevante

para la organización.

Los consumidores: Los consumidores tienen diferentes conductas, gustos y

comportamientos, esto no lo controla la organización internamente, pero puede a

través de estudios o investigaciones de mercado conocerlas y adecuar los

servicios a las preferencias de los consumidores o usuarios del servicio.

1.5 FUENTES Y DATOS DE INFORMACIÓN DEL ESTUDIO DE MERCADO

Para recopilar la información se utilizarán tanto fuentes primarias como

secundarias.

46

1.5.1 Fuentes secundarias. Se consideran para este trabajo investigativo las

siguientes fuentes secundarias:

Internet: Se consultó en los diferentes navegadores en busca de

información acerca de las debilidades que presentan las empresas respecto a la

no adecuada implementación de los programas de salud ocupacional e industrial

Base de datos Cámara de Comercio: De la Cámara de Comercio de

Pereira y Dosquebradas se extrajo la base de datos de la población objetivo

(empresas a las cuales se les pretende ofertar el servicio, ver anexo uno).

1.5.2 Fuentes primarias.Esta información es la que se puede recopilar

directamente de las personas involucradas en la investigación, gerentes de las

micro y pequeñas empresas de la región. Así.

1.5.2.1 Entrevista.Se puede entrevistar a profesionales en salud ocupacional y

seguridad industrial que aporten al tema investigado.

1.5.2.2 Observación. Los investigadores pueden recopilar información primaria de

una serie de observaciones en las empresas (micro y pequeñas para establecer

las falencias y en las medianas y grandes para establecer cómo funcionan los

programas), la observación aporta elementos importantes acerca del diseño, e

implementación y manejo de los programas de salud ocupacional y seguridad

industrial en dichas organizaciones, de esta manera se obtiene información directa

y confiable.

47

1.5.2.3 Encuesta.Se aplicarán por un método no probabilístico. El objetivo de la

encuesta será conocer la aceptación y demanda que pueda tener en el mercado la

prestación de servicios en asesorías e implementación de programas de salud.

El formato de la encuesta aplicada se encuentra al final del documento en uno de

los anexos20.

1.6 MÉTODO Y TÉCNICA PARA LA RECOLECCIÓN DE LA INFORMACIÓN

PRIMARIA

1.6.1 Método.El método empleado para recopilar la información de fuentes

primarias, es la encuesta.

1.6.2 Clase de preguntas. Las preguntas son cerradas, con múltiples opciones.

1.7 PROCESO MUESTRAL

1.7.1 Población.Como se ha mencionado anteriormente, se tiene proyectado

llegar con el servicio de asesorías en los programas de salud ocupacional e

industrial a las micro, y pequeñas empresas del municipio de Pereira y

Dosquebradas las cuales, según la información suministrada por la Cámara de

Comercio de ambas ciudades, suman un total de 21.239 organizaciones, este dato

se convierte en la población para adelantar el trabajo de campo.

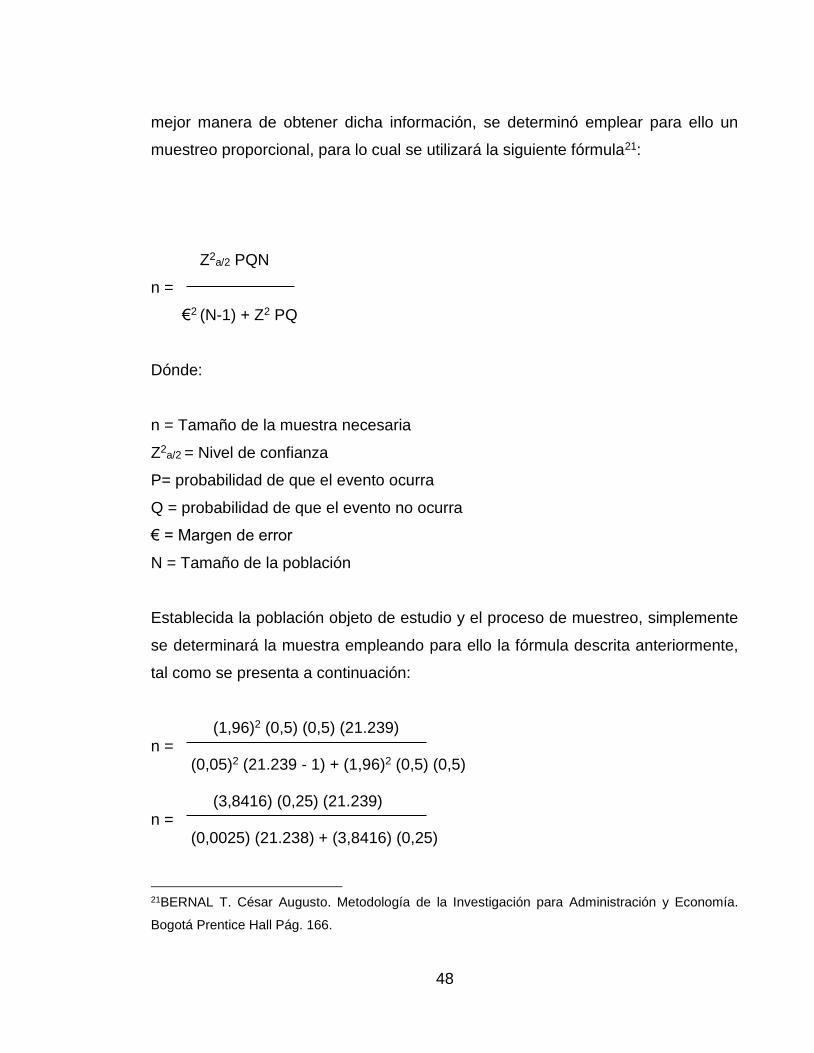

1.7.2 Tamaño de la muestra. Existen diversas formas de seleccionar la muestra,

pero después de un análisis adecuado de todos los aspectos que determinan la

20Revisar anexo dos.

48

mejor manera de obtener dicha información, se determinó emplear para ello un

muestreo proporcional, para lo cual se utilizará la siguiente fórmula21:

Z2a/2 PQN

n =

€2 (N-1) + Z2 PQ

Dónde:

n = Tamaño de la muestra necesaria

Z2a/2 = Nivel de confianza

P= probabilidad de que el evento ocurra

Q = probabilidad de que el evento no ocurra

€ = Margen de error

N = Tamaño de la población

Establecida la población objeto de estudio y el proceso de muestreo, simplemente

se determinará la muestra empleando para ello la fórmula descrita anteriormente,

tal como se presenta a continuación:

(1,96)2 (0,5) (0,5) (21.239) n = (0,05)2 (21.239 - 1) + (1,96)2 (0,5) (0,5) (3,8416) (0,25) (21.239) n = (0,0025) (21.238) + (3,8416) (0,25)

21BERNAL T. César Augusto. Metodología de la Investigación para Administración y Economía.

Bogotá Prentice Hall Pág. 166.

49

20.398

n = 54,05

n= 377 Encuestas

De acuerdo al resultado obtenido al aplicar la fórmula se debe realizar un total de

377 encuestas a las micro y pequeñas empresas del municipio de Pereira y

Dosquebradas para adelantar la investigación de mercado, es decir a las

personas, propietarios y administradores de las diversas organizaciones

seleccionadas para la investigación.

1.7.3 Técnica de muestreo. Para la presente investigación se utilizará a juicio de

los investigadores un muestreo no probabilístico.

1.7.4 Ficha técnica.

Título: Estudio de prefactibilidad para la creación de la empresa

“Serviprogresar SAS” dedicada a la prestación de servicios en asistencia integral y

salud ocupacional en la ciudad de Pereira.

Realizada por: Lady Jhoana Angarita Daza y Juan Manuel Córdoba Bonilla

Fecha de realización: Octubre, 4, 5 y 6 de 2013

Población Elemento: Administradores(as) y/o propietarios(as) de las micro

y pequeñas empresas

Alcance: Ciudad de Pereira y Dosquebradas

Duración: Tres (3) días

Tamaño de la muestra: 377de 21.239 posibles

Método: Encuesta individual

Margen de error: 5 % aproximadamente.

Nivel de confianza: 95 % (Z = 1.96)

50

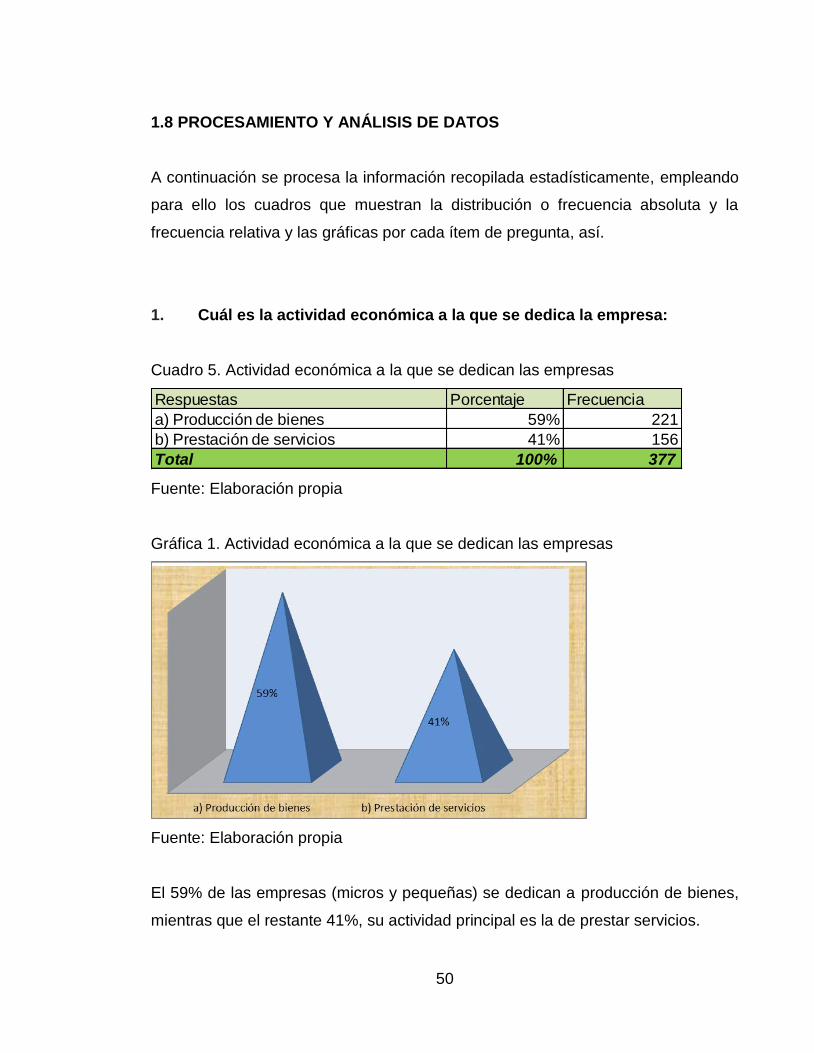

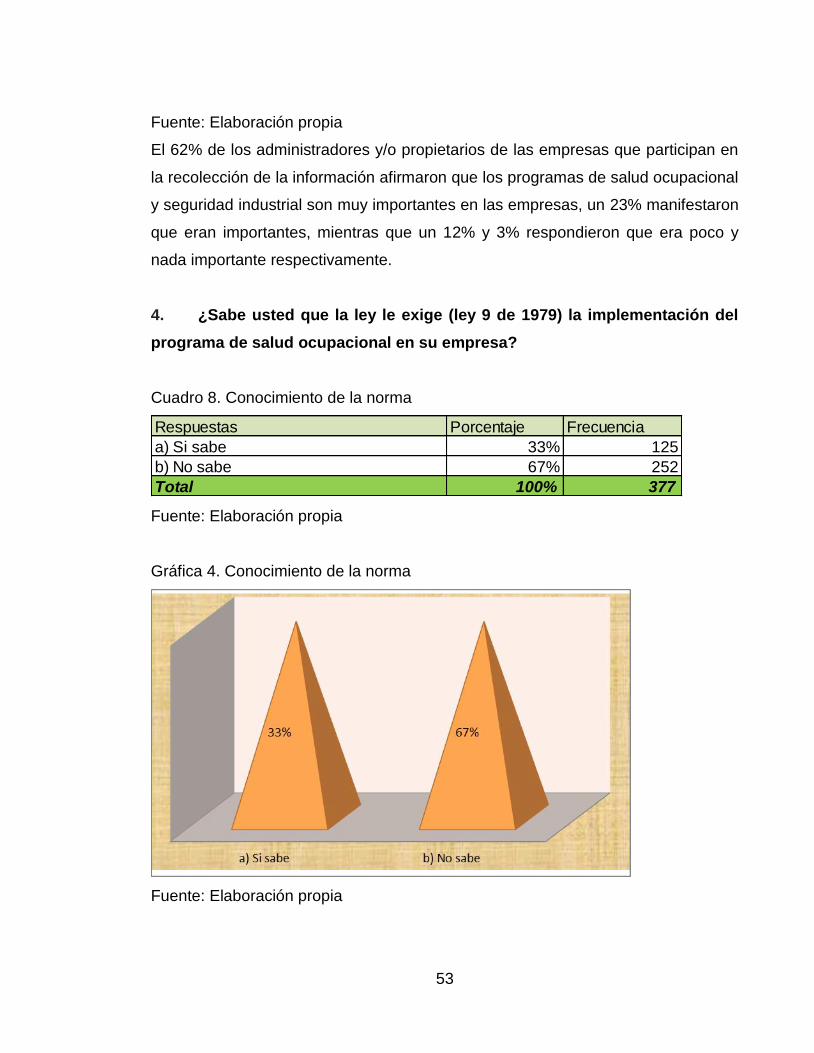

1.8 PROCESAMIENTO Y ANÁLISIS DE DATOS

A continuación se procesa la información recopilada estadísticamente, empleando

para ello los cuadros que muestran la distribución o frecuencia absoluta y la

frecuencia relativa y las gráficas por cada ítem de pregunta, así.

1. Cuál es la actividad económica a la que se dedica la empresa:

Cuadro 5. Actividad económica a la que se dedican las empresas

Fuente: Elaboración propia

Gráfica 1. Actividad económica a la que se dedican las empresas

Fuente: Elaboración propia

El 59% de las empresas (micros y pequeñas) se dedican a producción de bienes,

mientras que el restante 41%, su actividad principal es la de prestar servicios.

Respuestas Porcentaje Frecuencia

a) Producción de bienes 59% 221

b) Prestación de servicios 41% 156

Total 100% 377

51

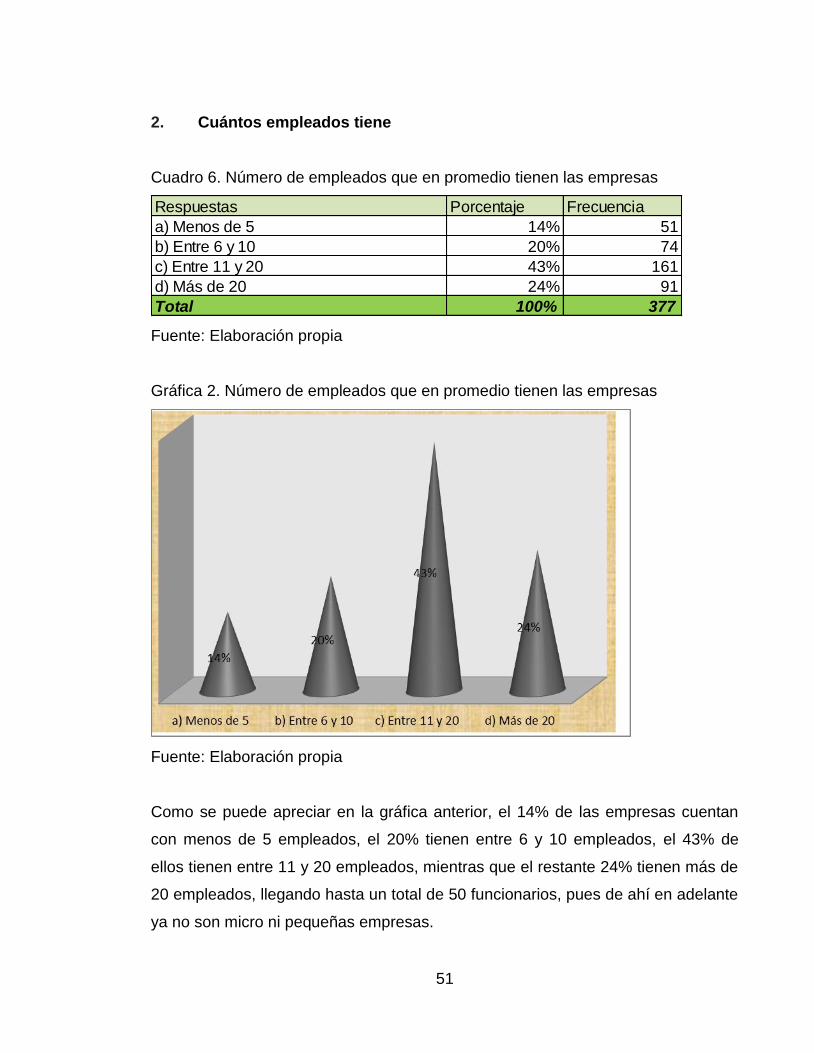

2. Cuántos empleados tiene

Cuadro 6. Número de empleados que en promedio tienen las empresas

Fuente: Elaboración propia