estrategias de diferenciaciÓn en la exportaciÓn de

TRANSCRIPT

Universidad de Alcalá

Facultad de Ciencias Económicas, Empresariales y Turismo

Departamento de Economía y Dirección de Empresas

Alcalá de Henares – Madrid

TESIS DOCTORAL

ESTRATEGIAS DE DIFERENCIACIÓN EN LA EXPORTACIÓN

DE PRODUCTOS ECOLÓGICOS DE ARGENTINA

Programa de doctorado:

Globalización Económica: Integración y Economía de los Servicios

Doctoranda:

Ana Clara Minetti

Directores de la tesis:

Dr. Miguel Santesmases Mestre Catedrático Emérito de Comercialización e Investigación de Mercados

Universidad de Alcalá

Dra. Azucena Penelas Leguía Profesora Titular de Comercialización e Investigación de Mercados

Universidad de Alcalá

Tesis doctoral que se presenta para la obtención del título de Doctor por la Universidad de Alcalá

Año 2014

ii

iii

A mis padres.

iv

v

Agradecimientos

Deseo expresar mi especial agradecimiento a todas las personas e institu-

ciones que contribuyeron de una manera u otra a la realización de esta tesis doc-

toral.

En especial a mi director, el Dr. Miguel Santesmases Mestre, Catedrático

Emérito de Comercialización e Investigación de Mercados de la Universidad de

Alcalá de Henares, a quien deseo expresar mi inmensa gratitud por motivarme a

realizar la carrera de doctorado y hacer posible la presentación de esta tesis, fru-

to de aproximadamente quince años de investigaciones realizadas bajo su direc-

ción. Desde finales de la década de los noventa, he contado con su valiosa cola-

boración guiando mi tesis de maestría sobre “La alternativa ecológica para la co-

mercialización internacional de la miel Argentina” en el marco del Magister en

Comercialización Internacional de la Universidad Nacional del Litoral (Santa Fe,

Argentina), así como también en otras investigaciones realizadas en la Universi-

dad de Alcalá y en la publicación del libro Marketing de Alimentos Ecológicos

(2002). Quiero hacer constar también el impulso, motivación y orientación, que

me ha brindado durante la realización de la presente tesis, ya que su guía en

temas de marketing ha sido de significativa ayuda, al igual que en la selección de

la metodología de investigación y en el análisis de la información a través del

programa DYANE (Diseño y Análisis de Encuestas), Versión 4. Sin obviar la co-

rrección final de la investigación.

También quiero agradecer a la codirectora de la tesis, la Dra. Azucena Pe-

nelas Leguía, Profesora Titular de Comercialización e Investigación de Mercados

de la Universidad de Alcalá, por las enseñanzas impartidas durante la carrera del

doctorado, así como también por sus aportes en las investigaciones realizadas, al

igual que en la dirección de la presente tesis.

vi

Hago extensivo el agradecimiento al Movimiento Argentino de Productores

Agropecuarios (MAPO) por la colaboración brindada en la realización de la inves-

tigación empírica, al distribuir los cuestionarios a los exportadores asociados y a

la Organización Internacional Agropecuaria (OIA), certificadora de productos

orgánicos de Argentina, por la asistencia técnica brindada durante todas mis in-

vestigaciones.

Además a todos los exportadores argentinos de alimentos orgánicos que

han respondido muy amablemente el cuestionario que les enviara oportunamen-

te, y que hicieron posible la obtención de los resultados, así como también a las

fuentes de información consultadas y reseñadas, que han sido fundamentales en

el desarrollo del estudio, por lo que agradezco a sus autores y/o instituciones su

elaboración.

Finalmente, a mi familia y amigos, que siempre me supieron acompañar,

comprender y apoyar durante todo este tiempo transcurrido.

Santa Fe, enero de 2014.

vii

RESUMEN

La agricultura ecológica ha adquirido una importancia creciente en los

últimos años, siendo Argentina el segundo país del mundo en superficie destina-

da a su producción, la mayor parte de la cual se exporta, principalmente a Esta-

dos Unidos y la Unión Europea. Dada la importancia de la exportación de los pro-

ductos ecológicos en Argentina, y la ausencia de investigaciones previas, se pre-

tende conocer en esta investigación cuáles son las estrategias de diferenciación

seguidas por los exportadores de este país.

En esta tesis se analiza la evolución y situación actual de la agricultura

ecológica en los principales países del mundo y, en especial, de Argentina. Asi-

mismo, se analizan los comportamientos de los mercados de consumo de alimen-

tos ecológicos y las estrategias de marketing seguidas por las empresas vende-

doras.

En la investigación empírica llevada a cabo, con una muestra de 66 em-

presas exportadoras, se analizan las características y comportamientos de las

empresas, los atributos de los productos ecológicos que son valorados en el mer-

cado exterior y las actitudes de los encuestados, con el fin de determinar las es-

trategias de diferenciación llevadas a cabo por los exportadores argentinos. Los

resultados de la investigación ponen de manifiesto la influencia de las caracterís-

ticas de las empresas y los atributos de los productos en las estrategias de dife-

renciación, así como el distinto posicionamiento de las empresas a que dan lugar

tales atributos. Finalmente, se detecta la existencia de grupos de empresas con

estrategias de diferenciación distintas en función de los atributos del producto

percibidos y de las actitudes hacia la producción ecológica.

viii

ix

ABSTRACT

Ecological agriculture has acquired a great importance in the last few

years, being Argentina the second country in the world with an extended land

surface destined to its production as well as being its greater part of production

exported mainly to the United States of America and the European Union. Given

the importance of the Argentinean ecological products export and the absence of

previous investigation, this work objective is to know which differentiation strate-

gies are applied by Argentinean exporters.

In this thesis, the evolution and present situation of the ecological agricul-

ture are analyzed, especially in the most important countries in the world and

specifically, in Argentina. Likewise, the consumption market behaviors of con-

sumer’s ecological food as well as the marketing strategies followed by sale com-

panies are examined.

In the empirical research carried out, considering a sample of 66 exporting

companies, the companies’ characteristics and behaviors are considered as well

as the attributes of the ecological products that are appreciated in the external

market. Likewise, the interviewers’ attitudes are evaluated aiming to determine

the differentiation strategies carried out by Argentinean exporters. The results of

the investigation state the influence of the companies’ characteristics over the

attributes of the product on the differentiation strategies, as well as the different

positioning of the companies that give such attributes. Finally, the existence of

clusters of companies with different differentiation strategies is detected regar-

ding the attributes of the perceived products and of the attitudes respect the

ecological production

x

xi

ÍNDICE

CAPÍTULO 1: INTRODUCCIÓN. 1

1. Justificación de la investigación. 1

2. Objetivos de la tesis. 3

3. Estructura y contenido del estudio. 4

CAPÍTULO 2: LA AGRICULTURA ECOLÓGICA EN EL MUNDO. 7

1. Impulsores de la agricultura ecológica. 7

2. Definición, principios, finalidad y objetivos de la producción ecológica. 12

3. La agricultura ecológica: su origen y evolución a través de los tiem-

pos.

15

4. Legislación sobre la agricultura ecológica. 19

5. Armonización de las legislaciones. 21

6. El rol de la certificación. 22

7. Situación de la agricultura ecológica en el mundo. 24

7.1. Oceanía. 28

7.2. África. 30

7.3. Asia. 31

7.4. Europa. 33

7.5. América Latina. 34

7.6. América del Norte. 36

8. Políticas gubernamentales de apoyo a la agricultura ecológica. 37

CAPÍTULO 3: EL MERCADO DE ALIMENTOS ECOLÓGICOS. 41

1. El efecto de la crisis económica en el mercado de alimentos ecológi-

cos.

41

2. Factores que inciden en el desarrollo del mercado de alimentos

orgánicos.

42

3. Situación actual del mercado de alimentos ecológicos. 44

4. El rol del comercio minorita en el crecimiento del mercado. 47

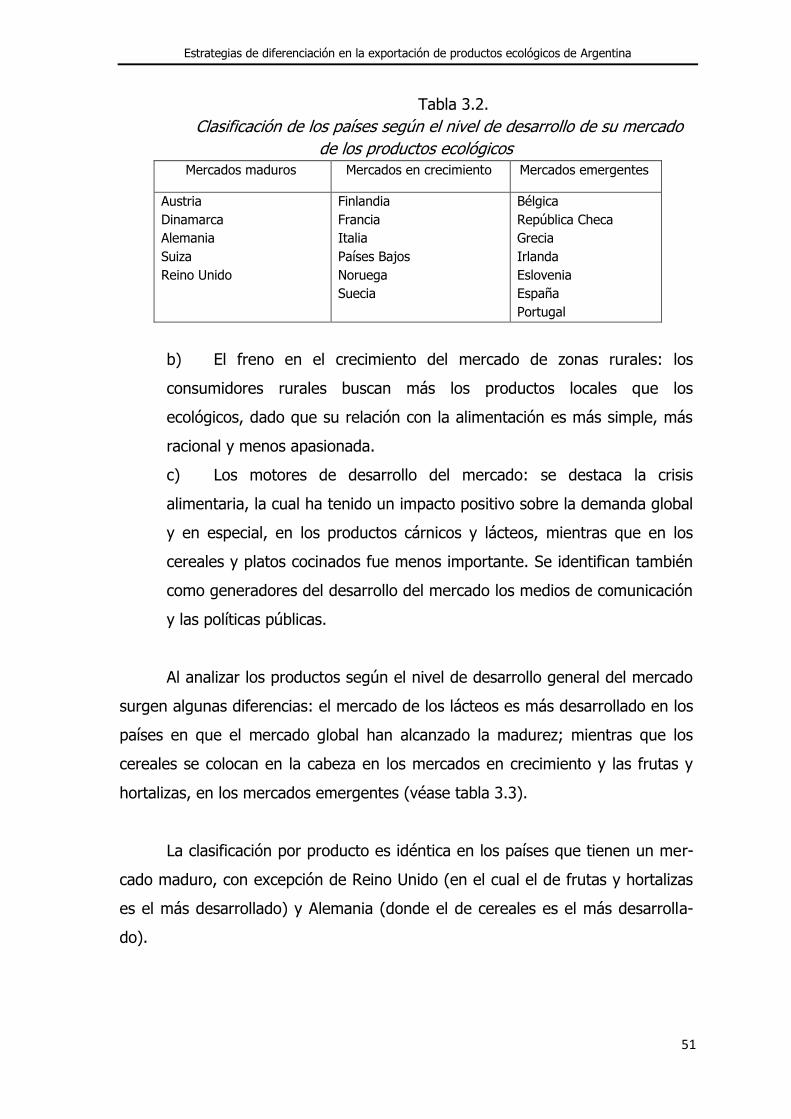

5. Estado de desarrollo de los mercados. 50

6. Análisis del mercado de alimentos ecológicos. 53

6.1. Alemania. 53

6.2. Austria. 58

6.3. Bélgica. 60

6.4. Dinamarca. 62

6.5. España. 66

6.6. Estados Unidos. 69

xii

6.7. Francia. 72

6.8. Italia. 74

6.9. Japón. 78

6.10. Reino Unido. 81

6.11. Suecia. 85

6.12. Suiza. 87

CAPÍTULO 4: LA AGRICULTURA ECOLÓGICA EN ARGENTINA. 93

1. Primeros indicios de la agricultura ecológica en Argentina. 93

2. Marco normativo y su homologación con la de los mercados exter-

nos.

94

2.1. Legislación nacional de la producción ecológica de origen ve-

getal.

95

2.2. Legislación nacional de la producción ecológica de origen

animal.

96

2.3. Marco institucional de fomento de la producción orgánica. 97

3. Marco institucional para la regulación y control de la producción

orgánica.

100

4. Participación de las organizaciones intermedias. 101

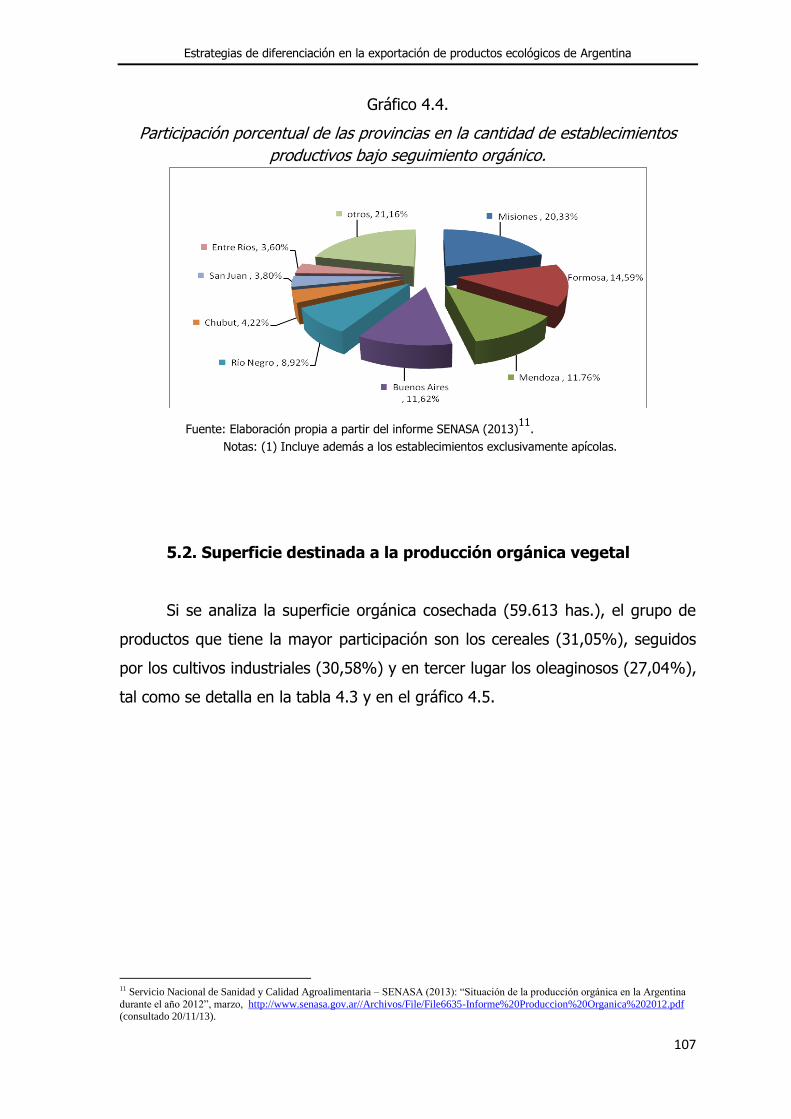

5. Producción orgánica en Argentina. 102

5.1. Evolución de la superficie destinada a la producción orgánica

y de los establecimientos productivos.

102

5.2. Superficie destinada a la producción orgánica vegetal. 107

5.3. Superficie destinada a la producción orgánica animal. 110

5.4. Mercado de alimentos ecológicos. 112

6. Análisis FODA (fortalezas, oportunidades, debilidades y amenazas) del sector orgánico argentino.

117

CAPÍTULO 5: EL MARKETING DE ALIMENTOS ORGÁNICOS. 123

1. Marketing ecológico. 123

1.1. Definición. 123

1.2. Particularidades del marketing ecológico. 125

2. Marketing-mix de los alimentos ecológicos. 127

2.1. Falencias en la comercialización de los alimentos ecológicos. 127

2.2. El producto ecológico. 128

2.2.1. Tendencia a una mayor diferenciación. 130

2.2.2. Logos que identifican a los alimentos ecológicos. 132

2.2.3. Política de producto. 137

2.2.3.1. Estrategia de diferenciación de los alimentos ecoló-

gicos.

138

2.2.4. Identificación de los productos orgánicos: marca, en-

xiii

vase y etiqueta. 141

2.2.4.1. Marca. 141

2.2.4.2. Envase. 144

2.2.4.3. Etiqueta. 146

2.3. El precio de los alimentos ecológicos. 146

2.3.1. Aspectos que inciden en la determinación del precio. 147

2.3.2. Métodos para la fijación del precio de los alimentos

ecológicos.

150

2.3.3. Los costes de los productos ecológicos. 152

2.3.4. Estrategias de precio para los alimentos ecológicos. 155

2.3.5. Impacto de la distribución en el precio de los alimentos

ecológicos.

158

2.3.6. Sobreprecios de los alimentos ecológicos. 159

2.3.7. Motivos que provocan una disminución en el sobrepre-

cio de los productos ecológicos.

161

2.4. Distribución de los alimentos ecológicos. 162

2.4.1. Selección del canal de distribución para los alimentos

ecológico.

163

2.4.2. Política de distribución de los alimentos ecológicos. 172

2.5. Promoción de los alimentos ecológicos. 180

2.5.1. Objetivos de la promoción. 182

2.5.2. El proceso de comunicación. 184

2.5.3. Instrumentos de la promoción de los alimentos ecoló-

gicos.

186

2.5.3.1. Venta personal. 186

2.5.3.2. Marketing directo. 187

2.5.3.3. Publicidad. 187

2.5.3.4. Relaciones públicas. 188

2.5.3.5. Promoción de ventas. 190

2.5.4. Promoción de los alimentos ecológicos instituciones

privadas y oficiales.

193

CAPÍTULO 6: METODOLOGÍA DE LA INVESTIGACIÓN EMPÍRICA 197

1. Introducción. 197

2. Objetivos de la investigación empírica. 198

2.1. Objetivo general. 198

2.2. Objetivos específicos. 198

2.3. Objetivos complementarios. 199

3. Hipótesis de la investigación. 199

4. Definición de las variables del estudio y diseño del cuestionario. 201

4.1. Definición de las variables del estudio. 201

xiv

5. Diseño y selección de la muestra. 204

6. Tratamiento de los datos. 206

7. Técnicas de análisis de los datos. 207

CAPÍTULO 7: RESULTADOS GENERALES DE LA INVESTIGACIÓN. 215

1. Características y comportamientos de las empresas argentinas ex-

portadoras de productos ecológicos.

215

1.1. Tipos de actividad de las empresas y productos vendidos. 215

1.2. Exportación de productos ecológicos: inicio de la actividad y ti-

po de productos exportados.

216

1.3. Origen y destino de los productos exportados. 217

1.4. Exportación con certificación ecológica. 219

1.5. Exportación de productos ecológicos con marca. 221

2. Importancia de los atributos del producto ecológico en el mercado

exterior.

222

3. Actitudes hacia los productos ecológicos. 228

CAPÍTULO 8: CAUSAS DETERMINANTES DE LA EXPORTACIÓN DE

PRODUCTOS ECOLÓGICOS ARGENTINOS.

237

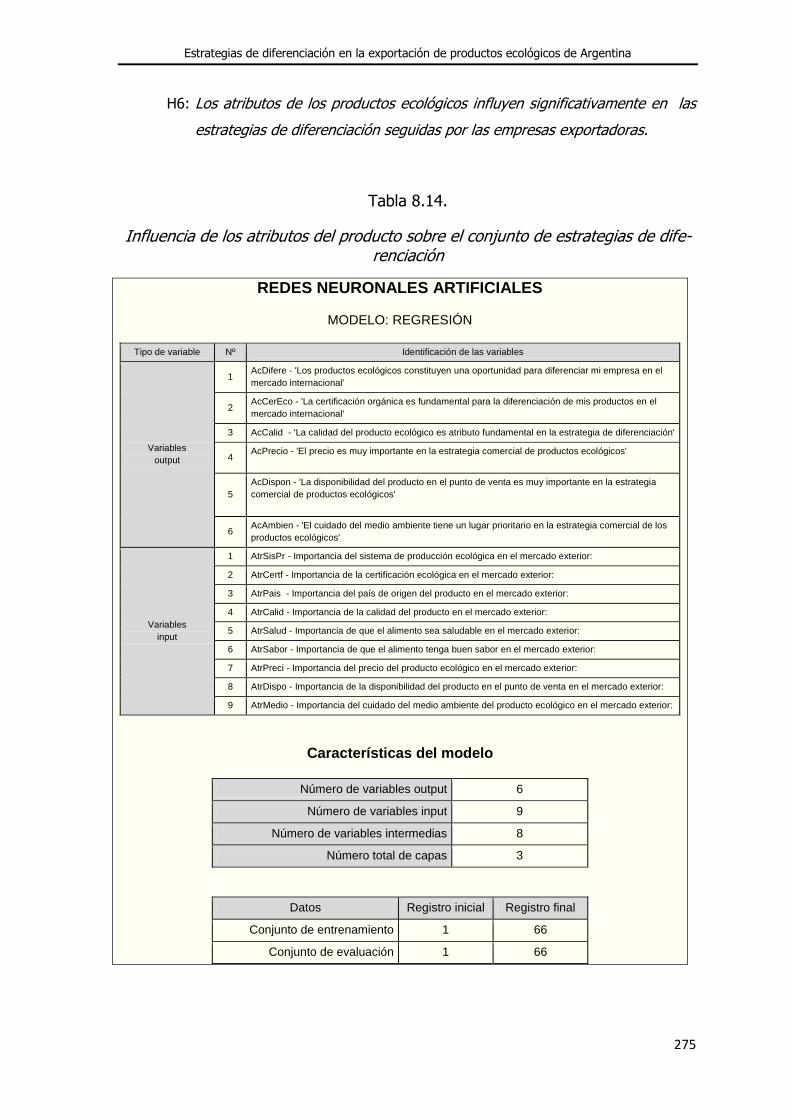

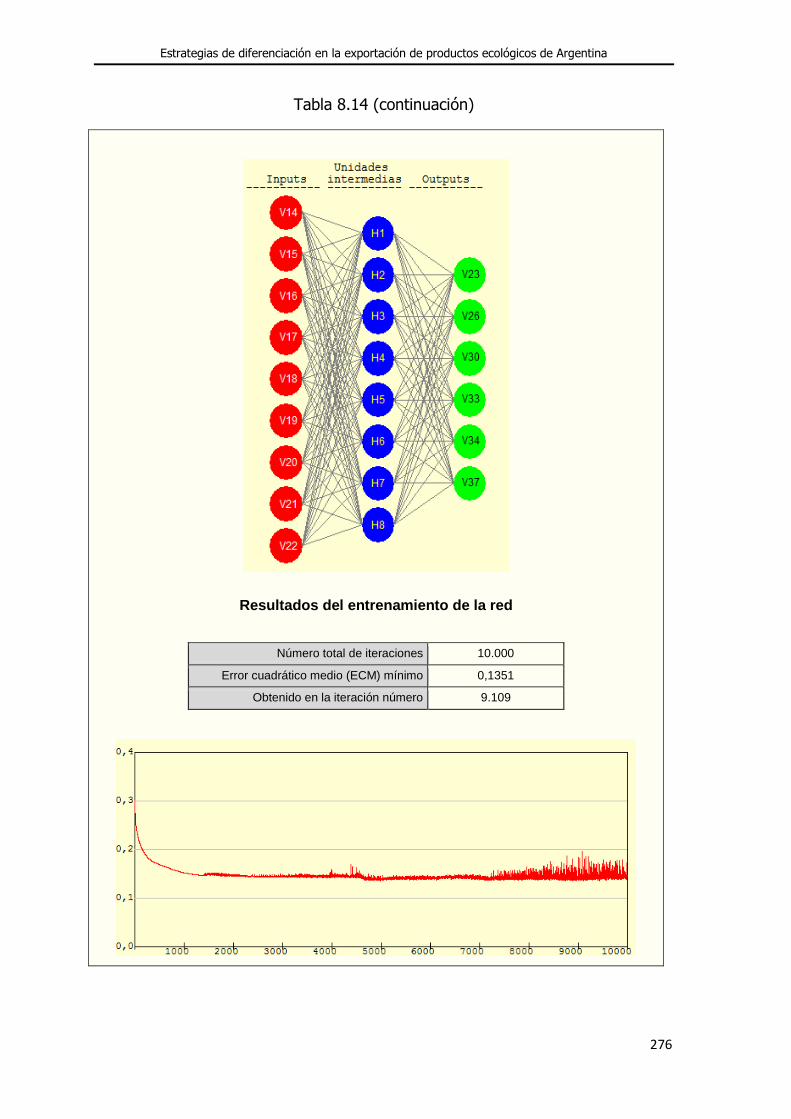

1. Influencia de las características de las empresas en las estrategias de diferenciación seguidas en la exportación de productos ecológicos.

238

1.1. El cuidado del medio ambiente como estrategia prioritaria en la exportación de productos ecológicos: influencia de las características de las empresas.

239

1.2. La propia condición de producto ecológico como estrategia para diferenciar sus exportaciones: influencia de las características de las empresas.

241

1.3. La certificación orgánica como estrategia diferenciadora en la exportación de productos ecológicos: influencia de las características de las empresas.

243

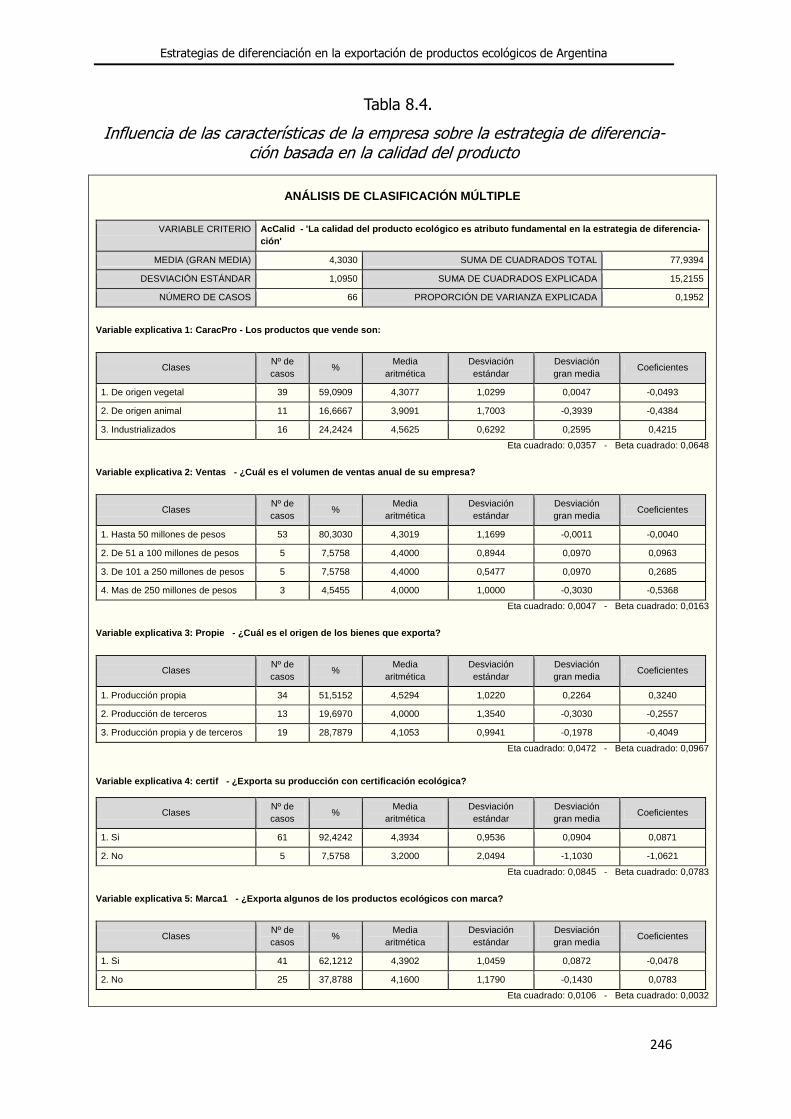

1.4. La calidad del producto como estrategia diferenciadora en la exportación de productos ecológicos: influencia de las características de las empresas.

245

1.5. El precio del producto como estrategia diferenciadora en la exportación de productos ecológicos: influencia de las características de las empresas.

247

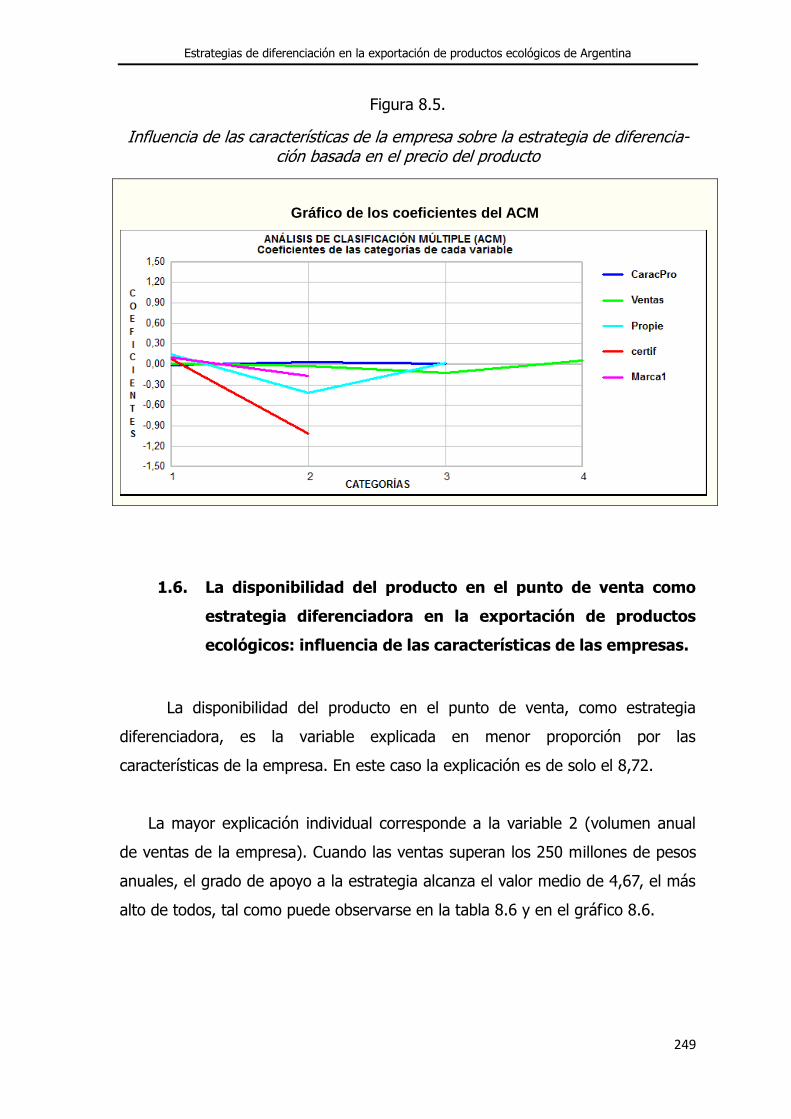

1.6. La disponibilidad del producto en el punto de venta como estrategia diferenciadora en la exportación de productos ecológicos: influencia de las características de las empresas.

249

xv

1.7. Influencia de las características de la empresa en las estrategias de diferenciación, consideradas globalmente.

251

2. Influencia de la importancia asignada a los atributos de los produc-

tos ecológicos en las estrategias de diferenciación seguidas en su

exportación.

255

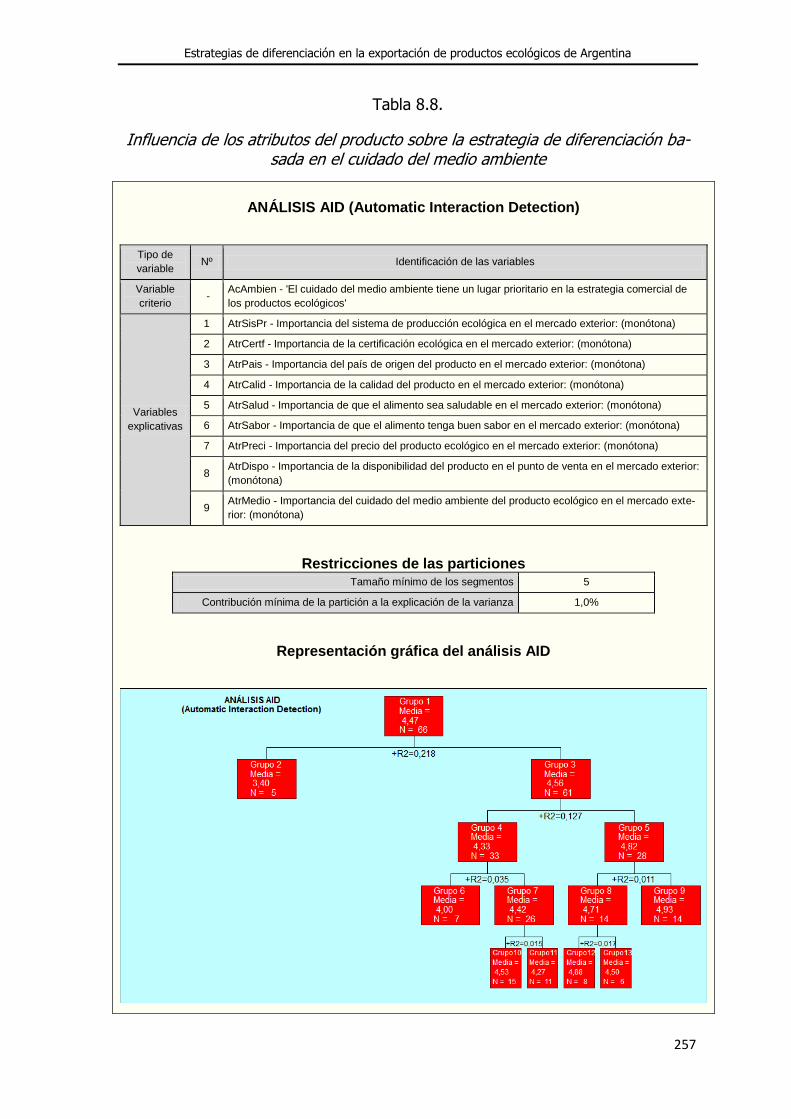

2.1. El cuidado del medio ambiente como estrategia prioritaria en la exportación de productos ecológicos: influencia de la importancia asignada a los atributos del producto.

256

2.2. La propia condición de producto ecológico como estrategia para diferenciar sus exportaciones: influencia de la importancia asignada a los atributos del producto.

259

2.3. La certificación orgánica como estrategia diferenciadora en la exportación de productos ecológicos: influencia de la importancia asignada a los atributos del producto.

262

2.4. La calidad del producto como estrategia diferenciadora en la exportación de productos ecológicos: influencia de la importancia asignada a los atributos del producto.

265

2.5. El precio del producto como estrategia diferenciadora en la exportación de productos ecológicos: influencia de la importancia asignada a los atributos del producto.

268

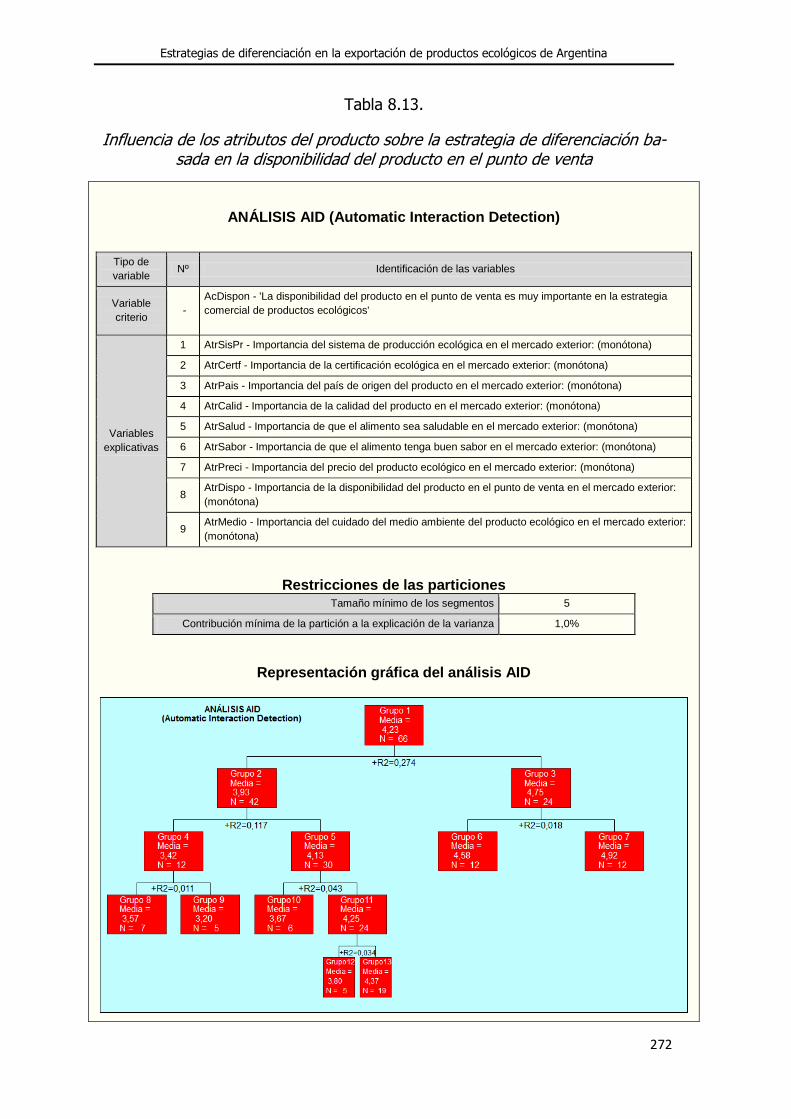

2.6. La disponibilidad del producto en el punto de venta como estrategia diferenciadora en la exportación de productos ecológicos: influencia de la importancia asignada a los atributos del producto.

271

2.7. Influencia de la importancia asignada a los atributos del producto en las estrategias de diferenciación, consideradas globalmente.

274

CAPÍTULO 9: DIMENSIONES SUBYACENTES EN LAS PERCEPCIO-

NES DE LOS ATRIBUTOS Y EN LAS ACTITUDES HACIA LOS PRO-

DUCTOS ECOLÓGICOS.

279

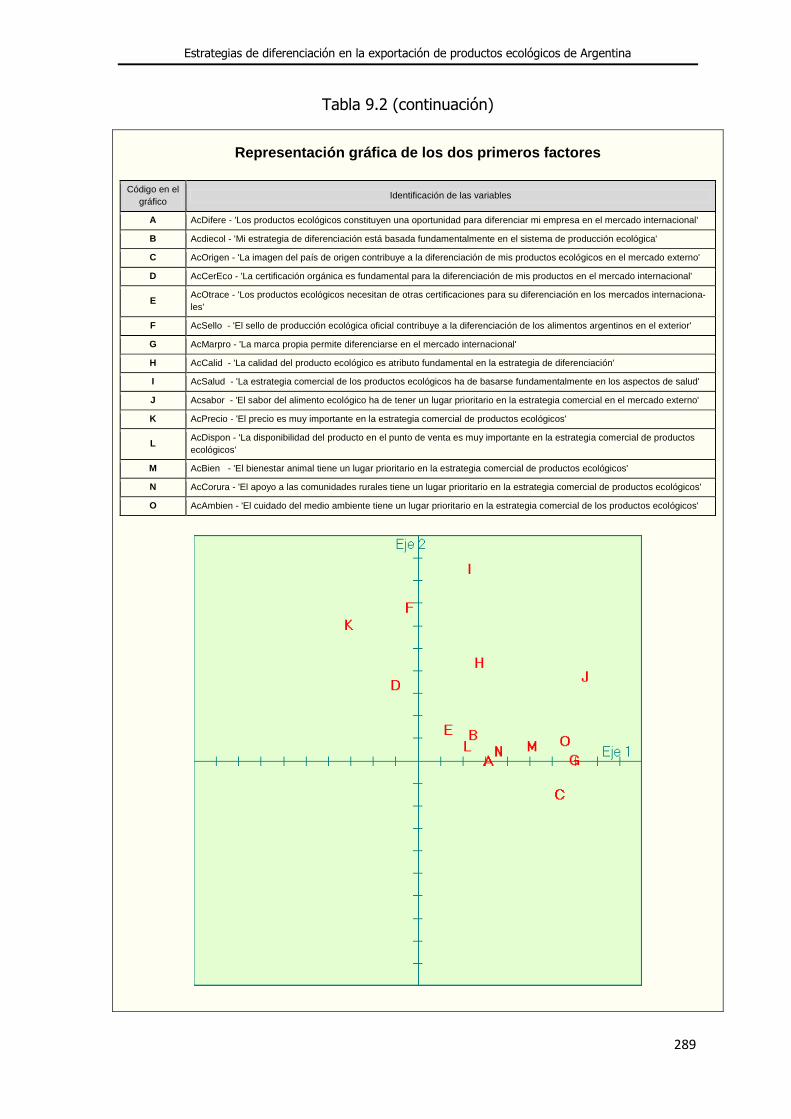

1. Dimensiones subyacentes en las percepciones de los atributos de los

productos ecológicos.

279

2. Dimensiones subyacentes en las actitudes hacia la producción

ecológica.

285

3. Las actitudes hacia la producción ecológica como condicionantes de

las estrategias de diferenciación del producto.

291

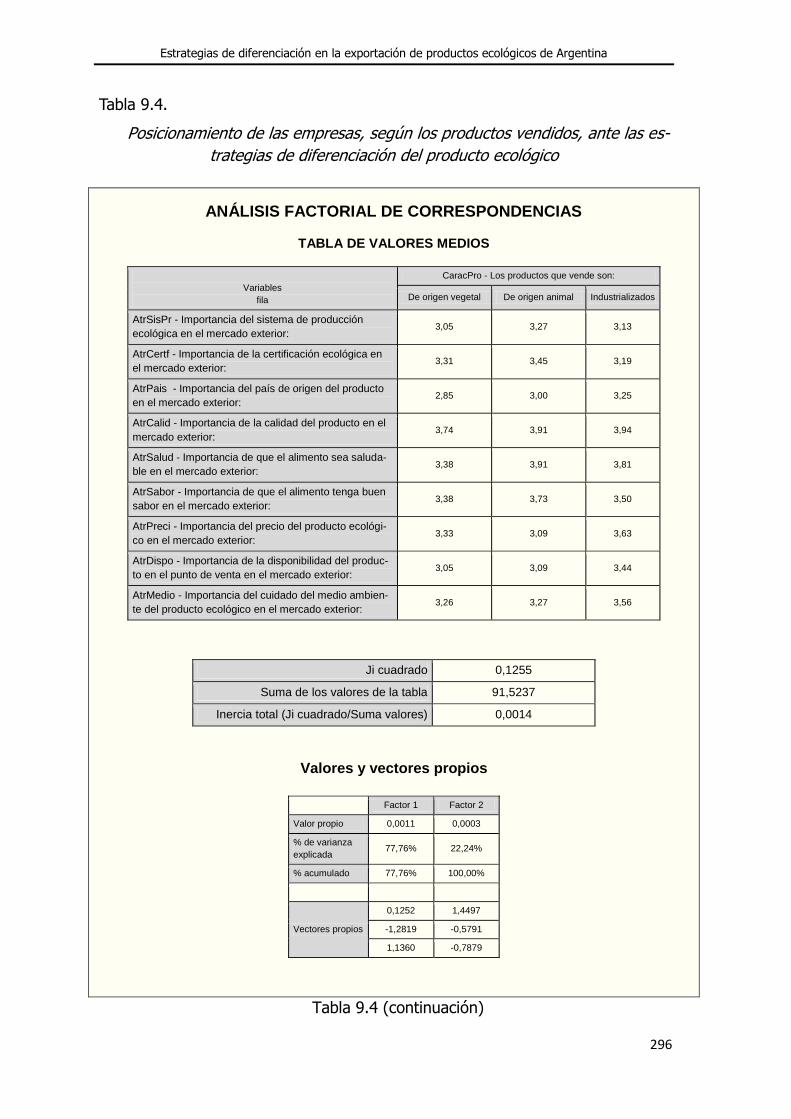

4. Posicionamiento de las empresas exportadoras. 295

xvi

CAPÍTULO 10: TIPOLOGÍAS DE LAS EMPRESAS ARGENTINAS EX-

PORTADORAS DE PRODUCTOS ECOLÓGICOS.

301

1. Tipología de las empresas argentinas exportadoras en función de las

percepciones de los atributos de los productos ecológicos.

303

2. Tipología de las empresas argentinas exportadoras en función de las

actitudes hacia la producción ecológica.

313

CAPÍTULO 11: CONCLUSIONES DE LA TESIS. 323

1. Conclusiones de la revisión teórica del tema de estudio. 323

2. Conclusiones de la investigación empírica. 326

3. Limitaciones del estudio. 331

4. Futuras líneas de investigación. 332

ANEXOS: 335

Anexo 1: Escrito enviado a los exportadores argentinos de productos

ecológicos solicitando su respuesta a la encuesta.

337

Anexo 2: Cuestionario. 341

BIBLIOGRAFÍA. 347

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

1

CAPÍTULO 1

INTRODUCCIÓN

1. JUSTIFICACIÓN DE LA INVESTIGACIÓN

Los alimentos orgánicos o ecológicos han tenido una creciente aceptación

en los últimos años, sobre todo en países con niveles de renta altos, preocupados

por el medio ambiente y la salud.

El auge de los alimentos orgánicos fue motivado principalmente por la par-

ticipación activa de distintos grupos u organizaciones que se manifestaron en

contra de aquellas acciones que atentan contra la preservación del medio am-

biente, la seguridad alimentaria y el desarrollo sostenible. Esto llevó a que los

gobiernos de distintos países incorporasen modificaciones a sus legislaciones am-

bientales, haciéndolas más rigurosas, y comenzaran a reglamentar la producción,

el procesamiento y comercialización de los productos orgánicos, así como tam-

bién implementaran políticas agrícolas que favorecieran no solo la producción,

sino también el desarrollo del mercado de alimentos ecológicos.

Por otra parte, ante los escándalos originados con los alimentos conven-

cionales en las últimas décadas y la creciente incorporación en los alimentos de

productos provenientes de la ingeniería genética o que contienen insumos modi-

ficados genéticamente (OGM), se observan cambios en el comportamiento del

consumidor. Estos cambios son debidos a una mayor conciencia por parte del

consumidor sobre el cuidado de su salud, de la calidad y sanidad de los alimentos

que integran su dieta, de la necesidad de sistemas productivos amigables con el

medio ambiente y que contemplen el desarrollo sostenido y de los aspectos so-

ciales de las pequeñas producciones rurales.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

2

Por otra parte, los canales de distribución también han tenido un papel

preponderante en el desarrollo del mercado de estos alimentos, al informar, mo-

tivar y concienciar al consumidor de los beneficios que aportan estos productos y

al ofrecerles una mayor variedad, transformándolos en una alternativa disponible

para el consumidor.

Los supermercados e hipermercados, han alcanzado en la mayoría de los

países una gran participación en el mercado, llegando a un mayor número de

consumidores. Ello es producto del claro compromiso con la producción orgánica,

ofreciendo una mayor variedad, un stock regular, fuerte merchandising, produc-

tos con marca propia, con menores sobreprecios y en algunos casos, inclusive

abriendo supermercados de alimentos orgánicos, etc.

Asimismo, a la distribución moderna se le debe adicionar la realizada por

los negocios especializados, la venta directa en las granjas y en los mercados de

productores, la venta por Internet, la oferta institucional (escuelas, hospitales,

oficinas públicas, etc.), en cantinas, restaurantes, cafeterías, servicios de cate-

ring, etc.

La producción de alimentos orgánicos y su comercialización han sido am-

pliamente estudiadas en los últimos años, como por ejemplo por organizaciones

como FiBL e IFOAM, a través de distintas publicaciones sobre la evolución de la

producción y comercialización de alimentos ecológicos en el mundo, por conti-

nente y por país. Además de la información suministrada por la BioFach Nürem-

berg y Organic Monitor, a través de sus páginas web sobre distintos aspectos de

la producción y comercialización de alimentos ecológicos en el mundo y en cier-

tos países, así como las novedades recientes sobre esta temática. Por otra parte,

están los informes anuales emitidos por el Servicio Nacional de Sanidad y Calidad

Agroalimentaria de la República Argentina (SENASA) vinculados a la producción y

comercialización de los alimentos ecológicos argentinos y el informe de la Funda-

ción Export.Ar, sobre el “Sector orgánico Argentino. Análisis de la situación de la

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

3

demanda internacional, competencia, y exportaciones argentinas”, publicado en

el año 2009, entre otros.

Si bien existe un considerable número de estudios sobre la comercializa-

ción de los productos ecológicos, poco se conoce sobre las estrategias de marke-

ting llevadas a cabo por las empresas en el mercado internacional y en particular

por los exportadores de productos ecológicos de Argentina. El presente estudio

trata precisamente de contribuir a un mayor conocimiento de tales estrategias,

identificando cuáles son las que utilizan los exportadores argentinos para diferen-

ciarse en el mercado internacional. Se parte del supuesto de que hay unos atri-

butos del producto ecológico sobre los que se centran las estrategias de diferen-

ciación y de que también hay unas políticas nacionales que contribuyen a las

mismas.

2. OBJETIVOS DE LA TESIS

La presente tesis tiene dos objetivos principales. Por una parte, revisar la

literatura sobre la agricultura y comercialización de productos ecológicos, con

el fin de fijar el estado de conocimiento actual y las tendencias futuras en este

campo de estudio. Por otra parte, desarrollar una investigación empírica sobre

la exportación de productos ecológicos de Argentina y las estrategias de dife-

renciación seguidas por los exportadores de ese país. En concreto, los objeti-

vos principales planteados en la tesis son los siguientes:

1. En primer lugar, revisar la teoría y los estudios llevados a cabo sobre la

producción y comercialización de los productos ecológicos. En

particular, se pretende:

a. Conocer la evolución y situación actual de la agricultura ecológica en

los principales países del mundo.

b. Analizar la evolución y las particularidades de los principales

mercados de alimentos ecológicos.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

4

c. Indagar sobre la situación de la agricultura ecológica en Argentina.

d. Describir los conceptos, métodos y estrategias de marketing de los

alimentos ecológicos.

2. En segundo lugar, llevar a cabo una investigación empírica a partir de

una muestra representativa de los exportadores argentinos, que

permita conocer los aspectos más relevantes de la comercialización de

productos ecológicos de Argentina en el mercado internacional. Estos

aspectos se resumen en los siguientes:

a. Características y comportamientos de las empresas argentinas

exportadoras de productos ecológicos.

b. Importancia asignada por los exportadores a los atributos del

producto ecológico que son valorados en el mercado exterior, con el

fin de configurar estrategias de diferenciación en la exportación de

tales productos.

c. Actitudes hacia la producción ecológica, con el fin de poder

determinar las principales dimensiones que subyacen en la

configuración de las estrategias de diferenciación llevadas a cabo

por los exportadores argentinos.

3. ESTRUCTURA Y CONTENIDO DEL ESTUDIO

Esta tesis se estructura en once capítulos. El primero es la presente intro-

ducción. En los capítulos 2 a 5 se lleva a cabo la revisión teórica del tema de es-

tudio. La investigación empírica se desarrolla en los capítulos 6 a 10. Finalmente,

en el capítulo 11 se exponen las conclusiones de la tesis.

La revisión teórica del tema de estudio (capítulos 2 a 5), incluye un capítu-

lo inicial dedicado a exponer la evolución y situación actual de la agricultura

ecológica en el mundo. En el capítulo siguiente, el tercero, se aborda específica-

mente el mercado de alimentos ecológicos en el mundo, profundizando el análisis

en los principales mercados. En el capítulo 4 se describe el estado de la agricultu-

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

5

ra ecológica en Argentina. El último capítulo de esta revisión teórica se dedica a

exponer los conceptos e instrumentos del marketing de alimentos ecológicos.

La investigación empírica se inicia en el capítulo 6, con la descripción de la

metodología de investigación utilizada. En concreto, se plantean los objetivos y

se formulan las hipótesis de la investigación; también se definen las variables, se

diseña el cuestionario y la muestra, se especifican los procedimientos para el tra-

tamiento de los datos y se exponen y justifican las técnicas estadísticas utilizadas

en el análisis de los datos.

El capítulo 7 contiene los resultados generales de la investigación. Se

muestran las respuestas dadas a la encuesta, presentando tablas de frecuencias

relativas a las características y comportamientos de las empresas argentinas ex-

portadoras de productos ecológicos que respondieron a la encuesta. También se

exponen las valoraciones de los atributos del producto ecológico que los encues-

tados consideran importantes en el mercado exterior. Finalmente se muestran las

valoraciones dadas a las preguntas que miden las actitudes hacia los productos

ecológicos.

En el capítulo 8 se analizan las causas determinantes de la exportación de

productos ecológicos argentinos. En concreto se analiza la influencia de las carac-

terísticas de las empresas en las estrategias de diferenciación seguidas en la ex-

portación de productos ecológicos. También se analiza la influencia de la impor-

tancia asignada a los atributos de los productos ecológicos sobre las estrategias

de diferenciación seguidas en su exportación.

El capítulo 9 se dedica a identificar las dimensiones subyacentes en las

percepciones de los atributos y en las actitudes hacia los productos ecológicos.

Estas dimensiones se utilizan para construir un modelo que mide cómo las actitu-

des hacia la producción ecológica condicionan las estrategias de diferenciación

del producto. Finalmente, se revela el posicionamiento de las empresas exporta-

doras, a partir de la correspondencia entre las características de la empresa ex-

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

6

portadora, según los productos que vende, y las estrategias de diferenciación del

producto perseguidas, de acuerdo con la importancia dada a los atributos del

producto ecológico.

En el capítulo 10 se generan tipologías de las empresas argentinas expor-

tadoras de productos ecológicos. Se obtiene una tipología en función de las per-

cepciones de los atributos del producto ecológico y otra en función de las actitu-

des hacia la producción ecológica. De todos los segmentos obtenidos en ambas

tipologías se identifican sus características más relevantes.

En el capítulo 11, finalmente, se exponen las conclusiones de la tesis, tan-

to de la revisión teórica del tema de estudio como de la investigación empírica.

Se termina el capítulo admitiendo las limitaciones del estudio y proponiendo futu-

ras líneas de investigación.

En los anexos de la tesis se incluye, en primer lugar, una copia del escrito

enviado a los exportadores argentinos de productos ecológicos solicitando su

respuesta a la encuesta. En segundo lugar se incluye una copia del cuestionario

enviado a los exportadores.

La tesis finaliza con la relación de la bibliografía consultada.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

7

CAPÍTULO 2

LA AGRICULTURA ECOLÓGICA EN EL MUNDO

1. IMPULSORES DE LA AGRICULTURA ECOLÓGICA

En el último siglo se llevaron a cabo acciones que afectaron el medioam-

biente, provocando la contaminación del agua y del aire, la erosión de los suelos,

la tala indiscriminada de árboles, etc.

La producción agropecuaria, por su parte, se caracterizó por altos rendi-

mientos por hectárea a partir de la utilización de insumos químicos (fertilizantes,

insecticidas, herbicidas, etc.), de un mejoramiento genético y de una mayor me-

canización de las tareas agrícolas.

Pero este tipo de producción generó la degradación de los ambientes pro-

ductivos, a través de la contaminación ambiental, la erosión de los suelos y la

pérdida de materia orgánica. Asimismo, aumentaron los costos y los riesgos (al

incrementarse la utilización de insumos por hectárea), y se elevó el nivel de resi-

duos tóxicos en los productos alimenticios, como nitratos, hormonas, residuos de

pesticidas, etcétera.

En definitiva, es una forma de producción “drogodependiente” que condu-

ce a una situación insostenible, con mayores costos de producción, pérdida de

fertilidad de los suelos y contaminación ambiental1.

Como resultado de los métodos de producción utilizados, en un período de

cuarenta años se perdió aproximadamente la tercera parte de toda la tierra ara-

ble a nivel mundial y continúa disminuyendo diez millones de hectáreas por año2.

1 J. Alvelo, Araujo y J. Llauró (1996): “Agricultura Sostenible”. Mundo Orgánico, año 3, abril/mayo, N°8, págs. 36-39.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

8

Estos temas motivaron a que desde diferentes ámbitos se manifestara la

preocupación por: la situación que estaba atravesando el medio ambiente, la se-

guridad alimentaria y el desarrollo sostenible, siendo centro de debate que origi-

naron diversas declaraciones o documentos de organismos internacionales.

A modo de ejemplo se citan algunas publicaciones, documentos y acciones

que ponen de manifiesto esta preocupación:

En 1948, en relación con la seguridad alimentaria y el desarrollo

sostenible de los pueblos, en la Declaración Universal de los Derechos

Humanos, se establecieron las definiciones contemporáneas de la

seguridad de los alimentos, expresando que cada persona tiene el

derecho a un nivel de vida adecuado para la salud, incluyendo el

alimento.

En 1962, Rachel Carson, publica el libro Silent Spring, donde alerta

sobre el perjuicio sobre el medioambiente por el uso del DDT (Dicloro

Difenil Tricloroetano) y de otros pesticidas, lo que originó movimientos

ambientalistas en diferentes lugares del mundo.

En 1972, en la Conferencia de Naciones Unidas sobre Medio Ambiente

realizada en Estocolmo, se advierte de los peligros que corre el planeta

y se manifiesta la imperiosa necesidad de cuidarlo. Esta problemática se

trató también en la Conferencia sobre Medio Ambiente de Río de

Janeiro, realizada en 1982, y dio origen a la Agenda 21, fijando un plan

de acción para el siglo venidero. Todo esto a través de un programa

integral a fin de prever los efectos de la degradación ambiental y

promover un desarrollo racional y sostenible en todos los países.

En 1987, el informe Brundtland (coordinado por la primer ministro de

Noruega, Gro-Harlem Brundtland) Nuestro Futuro Común, para las

Naciones Unidas, considera al desarrollo sostenible como única solución

2 David Pimentel, C. Harvey, P. Resosudarmo, K. Sinclair, D. Kurz, M. McNair, S. Crist, L. Shpritz, L. Fitton, R. y R. Blair Saffouri

(1995): “Environmental_and_Economic_Costs_of_Soil_Erosion and conservation benefits”, Science, New Series, vol 267, N° 5201,

24/02/95, 1117-1123, http://www.rachel.org/files/document/Environmental_and_Economic_Costs_of_Soil_Erosi.pdf (consultado 18/11/13).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

9

para paliar la crisis que padecen el medio ambiente, el subdesarrollo y

la energía, y cuyas causas son la pobreza, la estrechez de miras (con

una visión solamente del corto plazo) y la explosión demográfica.

En 1997, ante la necesidad de exigencias más estrictas tendientes a

reducir las emisiones de gases de efecto invernadero, se adoptó por

unanimidad el Protocolo de Kyoto sobre el cambio climático. Este

acuerdo internacional tiene por objetivo reducir las emisiones de seis

gases que causan el calentamiento global, en un porcentaje aproximado

de al menos un 5%, dentro del período que va desde el año 2008 al

2012, en comparación a las emisiones al año 1990.

En el año 2000, los países miembros de las Naciones Unidas acordaron

conseguir para el año 2015 los Objetivos de Desarrollo del Milenio. Es-

tos son ocho, dentro de los cuales se incluye erradicar la pobreza ex-

trema y el hambre, y garantizar el sustento del medio ambiente.

En el año 2009, luego de que los científicos revisaran sus predicciones y

afirmaran que el cambio climático se está acelerando a un ritmo más

rápido del previsto, representantes de 192 países se reunieron en

Copenhague (Dinamarca) en la Conferencia de las Naciones Unidas

sobre el Cambio Climático. El objetivo era concluir en un acuerdo que

entraría en vigor cuando terminara la primera etapa del Protocolo de

Kyoto en el año 2012. Si bien no se llegó a un consenso, entre otras

cosas, se acordó limitar el aumento de la temperatura global a menos

de 2 grados Celsius, y los objetivos de mitigación a corto plazo

asumidos por las naciones industrializadas y en desarrollo. Además, se

previó constituir un Fondo Climático Verde para ayudar a los más

vulnerables.

También en 2009, la Organización de la ONU para la Agricultura y la

Alimentación (FAO) recomienda la implementación de políticas naciona-

les e internacionales que integren las medidas de prevención y mitiga-

ción del cambio climático con las de seguridad alimentaria3.

3 FAO (2009): Centro de noticias Naciones Unidas “FAO recomienda políticas que integren cambio climático y seguridad alimentaria” 1/12/09, http://www.un.org/spanish/News/fullstorynews.asp?newsID=17170&criteria1=clima, (consultado 10/01/10).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

10

Desde hace algunos años se lleva a cabo la Cumbre de Alimentos Sos-

tenible, en las cuales se discuten temas vinculados a la industria alimen-

taria, tales como la sostenibilidad, productos orgánicos, comercio justo

y otras etiquetas ecológicas. En estos encuentros internacionales se

reúnen representantes de la industria de alimentos, proveedores de ma-

terias primas, minoristas y distribuidores, certificadoras, investigadores

y académicos, inversionistas, etc. En la cumbre del año 2013 se abordó

la temática de residuos de alimentos y las nuevas tecnologías y en el

2014, en San Francisco, se tratarán temas vinculados a la ecología, el

abastecimiento ético de materias primas, la biodiversidad y el uso de

ingredientes sostenibles4.

Por otra parte, se puede observar, sobre todo desde los años cincuenta,

cambios en los factores culturales relacionados con el desarrollo de la conciencia

ecológica, que se manifiestan en los movimientos de defensa del medio ambiente

y de preservación de las riquezas naturales. Ante la creciente preocupación de los

ciudadanos por estos temas, los países desarrollados dictaron normas más rigu-

rosas en favor del cuidado del medio ambiente.

Además, ante la expansión de la agricultura ecológica u orgánica, tanto en

volumen como en el número de intermediarios entre el productor y el consumi-

dor, los gobiernos se vieron ante la necesidad de implementar medidas tendentes

a regular este tipo de producción, a los fines de resguardar los intereses de los

consumidores y evitar posibles fraudes. En tal sentido, Francia fue el primer país

en tener una legislación para la agricultura ecológica (1980), que se convirtió,

años más tarde, en modelo para el reglamento europeo.

En los años ochenta ciertos gobiernos de la Unión Europea (UE) imple-

mentaron programas dirigidos a desarrollar la agricultura ecológica. Algunos paí-

ses también contemplaron el procesamiento y la comercialización, la investiga-

ción de nuevos productos y procesos, la capacitación de los productores, la co-

4 Sustainable Foods Summit, http://www.sustainablefoodssummit.com, (consultado 18/11/13).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

11

municación al consumidor, entre otras cuestiones. Un ejemplo de ello fue Dina-

marca, pionero en promover la agricultura ecológica, el procesamiento y la co-

mercialización de alimentos y bebidas orgánicas.

En este sentido, también se manifestó la sociedad a través de la aparición

de distintos movimientos ecologistas y partidos políticos que mostraron interés en

el cuidado del medio ambiente, como el Partido Verde en Alemania.

En cuanto a los consumidores, en los últimos años se observa una mayor

conciencia del cuidado de su salud, de la calidad y sanidad de los alimentos y de

la utilización de sistemas productivos amigables con el medio ambiente. Esto es

en parte por los distintos escándalos originados con los alimentos convencionales

en las últimas décadas (la peste porcina, el mal de la vaca loca, la dioxina en los

alimentos, la salmonela, los residuos en los alimentos de sustancias químicas) y a

la creciente incorporación en los alimentos de productos provenientes de la inge-

niería genética o que contienen insumos que fueran modificados genéticamente

(OGM).

Debido a estos inconvenientes vinculados al cuidado del medio ambiente,

al desarrollo sostenible, la salubridad y seguridad alimentaria, la agricultura

ecológica se ha expandido en el mundo. Los argumentos a favor de este modo

de producción son:

Provee de alimentos nutritivos y de calidad.

En lo social, revaloriza al productor.

En lo económico, es un sistema sostenible y de bajos costos.

En lo ecológico, respeta al hombre y al medio ambiente.

Favorece a los países en vías de desarrollo, por cuanto promueve la

seguridad alimentaria y el autoabastecimiento de los pueblos pobres.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

12

2. DEFINICIÓN, PRINCIPIOS, FINALIDAD Y OBJETIVOS DE LA

PRODUCCIÓN ECOLÓGICA

El Codex Alimentarius de Naciones Unidas (FAO/WHO) en las Directrices

para la producción, elaboración, etiquetado y comercialización de alimentos pro-

ducidos orgánicamente establece que “sólo podrán llevar una referencia a méto-

dos de producción orgánica si son el producto de un sistema de agricultura

ecológica u orgánica que utiliza prácticas de gestión orientadas a mantener eco-

sistemas de productividad sostenible, y combaten las malezas, plagas y enferme-

dades por medio de una mezcla diversa de formas de vida mutuamente depen-

dientes, mediante la reutilización de residuos vegetales y animales, la selección y

rotación de cultivos, la ordenación del agua, y prácticas adecuadas de labranza y

cultivo. La fertilidad del suelo se mantiene y mejora mediante un sistema que

optimiza la actividad biológica del suelo así como su naturaleza física y mineral,

como medio para proporcionar un suministro equilibrado de nutrientes para la

vida animal y vegetal y conservar los recursos del suelo. La producción debe ser

sostenible y reutilizará los nutrientes de las plantas como parte esencial de la

estrategia de fertilización. El control de enfermedades y plagas se logra estimu-

lando una relación equilibrada depredador/anfitrión, aumentando las poblaciones

de insectos beneficiosos, y mediante el control biológico y cultural y la elimina-

ción mecánica de plagas y partes vegetales afectadas. La base de la ganadería

orgánica consiste en desarrollar una relación armónica entre la tierra, las plantas

y el ganado, y en respetar las necesidades fisiológicas y de comportamiento de

los animales. Ello se obtiene mediante una combinación de medidas destinadas a

proporcionar piensos de buena calidad producidos orgánicamente, mantener

densidades de ganado apropiadas, aplicar sistemas ganaderos apropiados a las

necesidades de comportamiento, y adoptar prácticas de manejo pecuario que

minimicen el estrés y busquen favorecer la salud y el bienestar de los animales,

prevenir las enfermedades, y evitar el uso de medicamentos veterinarios quími-

cos alopáticos (incluyendo los antibióticos)”5.

5 Codex Alimentarius (1999): “Directrices para La Producción, Elaboración, Etiquetado y Comercialización de Alimentos Producidos Orgánicamente. Gl 32–1999”, http://www.codexalimentarius.net/download/standards/360/cxg_032s.pdf, (consultado 10/01/10).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

13

La Federación Internacional del Movimiento de Agricultura Orgánica (IFO-

AM) define a la producción ecológica como un sistema de producción que se sus-

tenta en la salud del suelo, del ecosistema y de las personas. Se basa en proce-

sos ecológicos, en la biodiversidad y en ciclos adaptados a las condiciones loca-

les, más que en la utilización de inputs con efectos adversos. La agricultura orgá-

nica combina la tradición, la innovación y la ciencia para beneficiar en parte al

medioambiente y promover relaciones justas y una buena calidad de vida para

todos los involucrados.

Por su parte, el nuevo reglamento de producción y etiquetado de los pro-

ductos ecológicos del Consejo de la UE, declara que la producción ecológica es

“un sistema general de gestión agrícola y producción de alimentos que combina

las mejores prácticas ambientales, un elevado nivel de biodiversidad, la preserva-

ción de recursos naturales, la aplicación de normas exigentes sobre bienestar

animal y una producción conforme a las preferencias de determinados consumi-

dores por productos obtenidos a partir de sustancias y procesos naturales. Así

pues, los métodos de producción ecológica desempeñan un papel social doble,

aportando, por un lado, productos ecológicos a un mercado específico que res-

ponde a la demanda de los consumidores y, por otro lado, bienes públicos que

contribuyen a la protección del medio ambiente, el bienestar animal y el desarro-

llo rural” (Reglamento [CE] 834/07 del Consejo del 28 de junio de 2007). A dife-

rencia de otras definiciones, en este caso se incorporan al concepto de produc-

ción ecológica las preferencias del consumidor por los alimentos a partir de pro-

cesos y sustancias naturales, con lo cual se le da a este tipo de producción una

mayor orientación al mercado.

Para ampliar el concepto de producción ecológica mencionamos que, des-

de 2005, la Asamblea General de IFOAM adopta cuatro principios6:

6 IFOAM: “Los principios de agricultura ecológica”, www.ifoam.org/about_ifoam/pdfs/POA_folder_spanish.pdf, (consultado 16/01/10).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

14

Principio de la salud: La agricultura ecológica debe sostener y

promover la salud del suelo, planta, animal, persona y planeta como

una sola e indivisible.

Principio de ecología: La agricultura ecológica debe estar basada en

sistemas y ciclos ecológicos vivos, trabajar con ellos, imitarlos y ayudar

a sostenerlos.

Principio de la equidad: La agricultura ecológica debe estar basada en

relaciones que aseguren equidad con respecto al ambiente común y a

las oportunidades de vida.

Principio de precaución: La agricultura ecológica debe ser gestionada

de una manera responsable y con precaución para proteger la salud y

el bienestar de las generaciones presentes y futuras y el ambiente.

Así, las finalidades de dicha producción, de acuerdo al Codex Alimentarius,

son las siguientes:

Aumentar la diversidad biológica del sistema en su conjunto.

Incrementar la actividad biológica del suelo.

Mantener la fertilidad del suelo a largo plazo.

Reutilizar los desechos de origen vegetal y animal a fin de devolver

nutrientes a la tierra, reduciendo al mínimo el empleo de recursos

renovables.

Basarse en recursos renovables y en sistemas agrícolas organizados

localmente.

Promover un uso saludable del suelo, el agua, el aire, y reducir al

mínimo todas las formas de contaminación de estos elementos que

puedan resultar de las prácticas agrícolas.

Manipular los productos agrícolas haciendo hincapié en el uso de

métodos de elaboración cuidadosos, a los efectos de mantener la

integridad orgánica y las cualidades vitales del producto en todas sus

etapas.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

15

Establecerse en cualquier finca existente a través de un período de

conversión cuya duración adecuada dependerá de factores específicos

para cada lugar, como la historia de la tierra y el tipo de cultivos y

ganado que hayan de producirse.

Con respecto a los objetivos de la producción ecológica, el reglamento de la

UE los formula de esta manera:

Asegurar un sistema viable de gestión agrario que:

* Respete los sistemas y los ciclos naturales y preserve y mejore la sa-

lud del suelo, el agua, las plantas y los animales y el equilibrio entre

ellos.

* Contribuya a alcanzar un alto grado de biodiversidad.

* Haga un uso responsable de la energía y de los recursos naturales

como el agua, el suelo, las materias orgánicas y el aire.

* Cumpla rigurosamente las normas de bienestar animal y responda a

las necesidades de comportamiento propio de cada especie.

Lograr productos de calidad.

Obtener una amplia variedad de alimentos y otros productos agrícolas que

respondan a la demanda de los consumidores de productos obtenidos

mediante procesos que no dañen el medio ambiente, la salud humana, la

salud y el bienestar de los animales ni la salud de las plantas.

3. LA AGRICULTURA ECOLÓGICA: SU ORIGEN Y EVOLUCIÓN A TRAVÉS

DE LOS TIEMPOS

La agricultura ecológica surge en Alemania, a inicios del siglo XX, como un

método de producción, donde Gustav Simons escribe su primer libro sobre agri-

cultura ecológica. En tanto en la India, en 1910, el británico Albert Howard co-

mienza sus trabajos sobre compostaje, para luego continuarlos en Inglaterra jun-

to a lady Eve Balfour (co-fundadora de Soil Association), y a partir de allí se di-

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

16

fundió rápidamente a Holanda, Suiza y demás países de Europa. Otro de los pre-

cursores en Europa fue Rudolf Steiner.

En los años 30, Hans Müller y Peter Rüsch desarrollaron sus métodos de-

nominándolos biológicos-orgánicos, como una forma de diferenciarlos de la agri-

cultura biológica-dinámica7.

En los años 40, entre otros pioneros, podemos mencionar a J.I. Rodale,

quien publica su trabajo Organic Farming and Gardening y a Lady Eve Balfour,

quien publica The Living Soil.

Todos estos trabajos realizados en las décadas de los años 30 y 40 por

Hans Müller en Suiza, Peter Rüsch en Alemania, Lady Eve Balfour y Albert

Howard en Gran Bretaña, y Masanobu Fukuoka en Japón, contribuyeron de forma

notable al desarrollo de la agricultura ecológica8.

Los productos que se obtienen de este tipo de agricultura reciben diferen-

tes denominaciones de acuerdo con el idioma de distintos países:

Orgánicos, en países de habla inglesa.

Biológicos, en países de habla francesa, portuguesa e italiana.

Ecológicos o biológicos, en países de habla alemana u holandesa.

Ecológicos, en países de habla española o danesa. En América Latina

son empleados como sinónimos los tres términos: orgánicos, ecológicos

y biológicos.

En cuanto a la identificación de estos productos, se utilizan prefijos en su

etiqueta. Algunos países reservan y protegen determinados prefijos, como en el

caso de la UE, donde la legislación permite utilizar de acuerdo con las distintas

7Se entiende por agricultura biodinámica aquel sistema de agricultura ecológica al cual se le asigna una gran importancia en la

influencia del cosmos. 8 Helga Willer und Minou Yussefi (2000): Ökologisch Agrarkultur Weltweit. Statistiken und Perspektiven, Stiftung Ökologie & Landbau, pág. 17.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

17

denominaciones, el término “eco” para los ecológicos y el “bio” para los biológi-

cos.

Cabe destacar que para emplear alguno de estos nombres o prefijos, los

productos deben respetar durante todo su proceso las normas que regulan la

producción ecológica, y cuyo cumplimiento es constatado mediante un sistema

de inspección y certificación. Con lo cual, las actividades de inspección y certif i-

cación forman parte intrínseca del sistema de producción ecológica y tienen por

objeto conseguir agro-ecosistemas que sean social y ecológicamente sostenibles.

Por ello, cuando se hace mención a los alimentos ecológicos se está haciendo

referencia más a un proceso que a un producto9.

Algunos investigadores destacan que para el desarrollo exitoso de la agri-

cultura ecológica es necesaria la existencia de las condiciones siguientes10:

Organizaciones del sector: Un sector bien organizado y motivado,

con objetivos comunes, que analice la situación actual, los obstáculos,

las oportunidades y formule estrategias con división de roles y

funciones.

Alianzas: La cooperación entre el sector orgánico y con otros

organismos vinculados a organizaciones de consumidores, a la

agricultura sustentable, a la conservación o medioambientales provee

una oportunidad para participar en programas de educación,

investigación, extensión, política agrícola y una mayor capacidad para

comunicar al mercado los beneficios de este modo de producción y de

sus productos.

Participación de granjeros o productores: La cooperación entre

granjeros, organizaciones de granjeros y ONG es muy importante para

el desarrollo de la agricultura ecológica.

9 FAO (2000): “Inocuidad y calidad de los alimentos en relación con la agricultura ecológica” 22º Conferencia regional de la FAO

para Europa. Oporto - Portugal, 2000 http://www.fao.org/docrep/meeting/X4983s.htm, (consultado 05/02/10). 10 Inger Källander and Gunnar Rundgren (Grolink) (2008): Building sustainable organic sectors, IFOAM; enero, pág 23-26.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

18

Normas y logo común: La unificación nacional del sistema de

certificación con estándares comunes y un logo que identifique los

productos ecológicos, son factores claves para incrementar la confianza

de los consumidores y favorecer la identificación de estos productos en

el mercado.

La conciencia del consumidor y los medios de comunicación:

Los medios de comunicación juegan un rol importante como fuente de

información y motivación para el consumidor e inspiración para la

política de marketing.

El compromiso de los supermercados: Un paso importante se dio

en Estados Unidos cuando el movimiento de cooperativas de alimentos

demostró interés en los alimentos orgánicos. Algo similar ocurrió en

Suecia con una cadena de alimentos cooperativa.

Eventos internacionales: Por ejemplo, los eventos de IFOAM en

distintos lugares del mundo, que favorecen la introducción del

concepto orgánico y se transforman en impulsores o dinamizadores del

sector.

Escándalos y desarrollos negativos para los alimentos y la

agricultura: Los escándalos y otros incidentes negativos en la

agricultura o en los alimentos contribuyeron a que los consumidores

tomaran conciencia y se incrementara la participación de los orgánicos

en el mercado de los alimentos.

Mercado nacional o interno: La existencia de un mercado local y de

un plan de acción tiene gran importancia en el desarrollo de la

agricultura ecológica porque genera beneficios como el

reconocimiento, el incremento de la cooperación entre los actores y

una generación con aptitudes positivas hacia lo orgánico. En ausencia

de un objetivo público, las organizaciones del sector pueden también

formular sus propios objetivos y luego hacer lobby para que el

gobierno los adopte, como ocurrió en Suecia.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

19

4. LEGISLACIÓN SOBRE LA AGRICULTURA ECOLÓGICA

Si bien la agricultura ecológica data de comienzos del siglo XX, es en las

últimas décadas cuando logra su mayor expansión, en los años sesenta y setenta

con el movimiento de los hippies, que luego se acentúa en los ochenta. A partir

de entonces, surge la necesidad de una regulación para este tipo de productos,

con el objetivo de conservar la bona fide del crecimiento de la producción y evi-

tar abusos y fraudes al consumidor11.

Distintas organizaciones, como por ejemplo IFOAM, han desarrollado una

intensa actividad actuando como referentes internacionales en legislación y pro-

moción de sistemas de producción orgánica.

En esta línea, IFOAM en 1980 delineó los primeros estándares básicos pa-

ra la producción y procesamiento orgánico (IBS), los cuales constituyen el marco

de referencia para la certificación mundial, y a partir de los cuales los diferentes

países realizan sus propias reglamentaciones de la agricultura ecológica. Este

organismo internacional permanentemente trabaja en la revisión de los estánda-

res. En los años 2006 y 2007 fueron revisados los borradores en dos ruedas de

consultas, los cuales fueron puestos a votación luego de la discusión en la Asam-

blea General de IFOAM en junio de 2008, realizada en Módena, Italia.

Por otra parte, en 1991, la Comisión del Codex Alimentarius (FAO/WHO)

comenzó a elaborar los lineamientos de la producción, procesado, etiquetado y

comercialización de los alimentos producidos ecológicamente, con la participación

de organizaciones observadoras como IFOAM y la UE. Luego, en 1999, fue apro-

bada la Guía de Producción Orgánica Vegetal y en el 2001, la Guía de Producción

Orgánica Animal. En cuanto a las sustancias que pueden ser usadas en los siste-

mas orgánicos están siendo revisadas y en el 2008 se siguió discutiendo acerca

de ciertos aditivos para los alimentos procesados. Cabe destacarse que estas

directrices constituyen el marco de referencia para el desarrollo de los reglamen-

11 Ana Clara Minetti (2002): Marketing de Alimentos Ecológicos, Pirámide-Esic, Madrid, pág. 28.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

20

tos oficiales, a partir de las cuales los países pueden otorgarle enfoques más res-

trictivos.

Por otra parte, en los años ochenta, diferentes países europeos comenza-

ron a reglamentar la producción orgánica, tal es el caso de Francia, que pro-

mulgó la primera ley sobre la “producción agrícola sin agroquímicos”, llamada la

Charte de Blois. En los 90 siguieron otros países de Europa, América Latina y

Asia.

En el caso de la UE, a través del Consejo de la Comunidad Económica Eu-

ropea, se adoptó en el año 1991 el Reglamento 2092, el cual regulaba la produc-

ción agrícola ecológica y su etiquetado, siendo de aplicación obligatoria en todos

los países miembros y aquellos terceros países con interés en exportar a la UE.

En el 2007, la UE sancionó el Reglamento (CE) N° 834/07 del Consejo sobre pro-

ducción y etiquetado de productos ecológicos, el cual tiene vigencia desde enero

del 2009, derogando el Reglamento (CEE) N° 2092/91.

Este nuevo reglamento contempla, entre otros aspectos, los objetivos,

principios y normas básicas sobre producción ecológica, un régimen permanente

de importación, un sistema de control sistemático, así como también el uso obli-

gatorio del logo de la UE, indicándose el lugar de producción de los alimentos. El

mencionado logo será utilizado solamente en los alimentos que tengan al menos

el 95% de los ingredientes ecológicos, permitiendo que los productos no ecológi-

cos indiquen los ingredientes ecológicos en la lista de ingredientes. Por otra par-

te, se prohíbe el uso de OGM, tolerándose el límite general del 0,9 % de presen-

cia accidental de OMG autorizados. En cuanto a las normas en materia de acui-

cultura y producción de vinos, algas y levaduras, se sientan bases para añadir

nuevas disposiciones. No obstante ello, las regulaciones establecidas por la UE

son consideradas generales y algunos de sus países miembros cuentan, además,

con regulaciones específicas.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

21

En Japón, a partir del 1° de abril del 2001, entró en vigencia la Norma pa-

ra Producciones Orgánicas del MAFF (Ministerio de Agricultura Forestación y Pes-

ca) que exige el etiquetado con el sello JAS en los productos agrarios que se

quieren comercializar como ecológicos.

Por su parte, en Estados Unidos, a partir de octubre del 2002 están vigen-

tes las regulaciones y estándares para la agricultura ecológica a través del Natio-

nal Organic Program (NOP). En general, los lineamientos son similares a los esta-

blecidos en la Resolución 2092/91 de la UE (actualmente derogada), aunque pre-

sentaba algunas diferencias en cuanto a la normativa para el comercio interna-

cional. En cuanto al sistema de inspecciones previas a la certificación, el proce-

dimiento establece que las inspecciones deben realizarlas inspectores entrenados

por el NOP, usando los cuestionarios diseñados por el Programa y sólo pueden

emitir certificaciones aquellas Certificadoras autorizadas por el Departamento de

Agricultura (USDA), aunque sean extranjeras.

En 1992, Argentina estableció las primeras directrices mediante el Sistema

Nacional de Control de Productos Ecológicos. Estas normas nacionales son, en la

mayoría de los casos, equivalentes a las normas de la IFOAM y a las de la UE.

Además, existen en algunos países europeos, regulaciones privadas, for-

madas, por ejemplo, por asociaciones de productores que, en algunos casos,

surgieron antes que las legislaciones nacionales. Estos sellos de calidad o logos

son reconocidos por los consumidores, como es el caso de Reino Unido, Dina-

marca, Austria, Suiza y Suecia, lo cual favorece al desarrollo del mercado de los

alimentos orgánicos en estos países.

5. ARMONIZACIÓN DE LAS LEGISLACIONES

Los estándares, reglamentos y sistemas de evaluación a nivel nacional, re-

gional o internacional vigente son diversos y complejos, lo cual en algunos casos

limita o entorpece el comercio internacional de los alimentos ecológicos.

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

22

Es por ello que, en el año 2001, la Organización de las Naciones Unidas

para la Agricultura y la Alimentación (FAO), IFOAM y Conferencia de las Naciones

Unidas sobre Comercio y Desarrollo (UNCTAD) acordaron que la única solución

viable a dicho problema sería la armonización, el reconocimiento mutuo y la

equivalencia en el sector orgánico. En ese sentido y a los fines de lograr un con-

senso general sobre la armonización de las normas o estándares, sean estos ofi-

ciales o privados, en el año 2002 estos organismos conformaron el Grupo Espe-

cial Internacional sobre Armonización y Equivalencia en la Agricultura Ecológica

(International Task Force on Harmonization and Equivalence in Organic Agricultu-

re - ITF).

Este grupo fue el encargado de desarrollar dos herramientas prácticas:

The Guide for Assessing Equivalence of Standards and Technical Regulations

(EquiTool) y The International Requirements for Organic Certification Bodies

(IROCB). Además de llevar adelante el proyecto denominado Global Organic Mar-

ket Access (GOMA), cuyo objetivo principal era promover la armonización, la

equivalencia y la cooperación entre los gobiernos, al tiempo que implica la parti-

cipación de los sectores público y privado. En este mismo sentido, en el año 2013

comenzaron a trabajar en United Nations Forum on Sustainability Standards

(UNFSS).

6. EL ROL DE LA CERTIFICACIÓN

De acuerdo con la International Standarization Organization (ISO) la certi-

ficación es “el procedimiento mediante el cual una tercera parte independiente

ofrece una garantía, por escrito, de que un producto, proceso o servicio cumple

con una norma determinada.”

Un producto ecológico es aquel que ha seguido las normas que regulan la

producción ecológica y dicho cumplimiento debe ser verificado mediante un sis-

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

23

tema de inspección y certificación, con lo cual forma parte intrínseca del sistema

de producción ecológica y tienen por objeto conseguir agro-ecosistemas que se-

an social y ecológicamente sostenibles; por ello, cuando se hace mención a los

alimentos ecológicos, se está haciendo referencia más a un proceso que a un

producto12.

En otras palabras, con el sistema de certificación se trata de garantizar a

los consumidores que en cada una de las etapas, desde la producción hasta que

llega el producto al consumidor, se ha cumplido con las normas de agricultura

ecológica, preservando de este modo la confianza en los alimentos ecológicos,

aspecto de fundamental importancia para lograr el desarrollo del mercado.

La certificación ha comenzado a jugar un rol importante dada la distancia

que existe entre el consumidor y el productor. En el origen de la agricultura

ecológica, el consumidor conocía al productor de los alimentos y el modo en que

los cultivaba y/o elaboraba, por lo tanto no era necesario que una tercera parte

diera fe del proceso productivo. Luego, al incorporarse los intermediarios en la

cadena de comercialización, se incrementó la distancia entre ellos y el consumi-

dor comienza a no tener certeza del origen del producto y, como consecuencia,

pasan a ser necesarios los procedimientos externos de control y certificación de

los procesos productivos.

Este proceso de certificación incluye inspecciones periódicas y etiquetas

identificadoras. Estas últimas son de gran importancia en la comercialización de

los alimentos ecológicos, pues a través de ellas se garantiza al consumidor la ca-

lidad ecológica del alimento y constituyen además una de las herramientas que le

permite al consumidor identificar fácilmente un producto ecológico del resto de

los alimentos.

12 FAO (2000): “Inocuidad y calidad de los alimentos en relación con la agricultura ecológica” 22º Conferencia regional de la FAO para Europa. Oporto - Portugal, 2000 http://www.fao.org/docrep/meeting/X4983s.htm, (consultado 05/02/10).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

24

En algunos mercados existe el inconveniente de la excesiva cantidad de

logos, hecho que origina problemas en la identificación y contribuye aún más a la

confusión del consumidor. En cambio, en otros países como Suiza, Dinamarca y

Alemania, se utiliza un logo nacional que puede ser propiedad de organizaciones

de agricultores, como es el caso de Bio Suisse, o Propiedad del Estado, como en

Dinamarca y Alemania.

Además de los logos de las certificadoras privadas y de los organismos de

control estatal, existen también los logos de organismos suprarregionales o inter-

nacionales, como el caso de la UE o IFOAM, los cuales son muy importantes,

pues a través de ellos se contribuye al desarrollo del comercio internacional de

los productos ecológicos y de esta manera se incrementa la variedad de los ofre-

cidos en los distintos mercados.

Pero no sólo es importante la existencia de los logos que identifiquen los

productos ecológicos, sino que también es imprescindible darle la mayor difusión

posible para que el consumidor los identifique y conozca.

De acuerdo con lo expuesto, el rol de las certificadoras cada vez es más

importante. En el mundo, en el año 2012 alcanzaban el número de 576 los orga-

nismos que ofrecen los servicios de certificación orgánica, encontrándose el ma-

yor número en UE, Corea del Sur, Japón, Estados Unidos, China, India y Ca-

nadá13.

7. SITUACIÓN DE LA AGRICULTURA ECOLÓGICA EN EL MUNDO

Si bien los métodos de la agricultura ecológica se utilizaron en algunos

países desde principios del siglo pasado, es en las últimas décadas cuando reci-

bieron un fuerte impulso y se incrementó notablemente la superficie cultivada,

13 Helga Willer, Julia Lernoud and Robert Home, FiBL & IFOAM (2013): The World of Organic Agriculture 2013. Organic

Agriculture 2013: Key Indicators and Leading- Sumary, http://www.organic-world.net/fileadmin/documents/yearbook/2013/web-fibl-ifoam-2013-25-34.pdf págs. 25-34, (consultado 19/11/13).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

25

así como también el número de explotaciones certificadas como orgánicas en

todo el mundo.

La agricultura ecológica continúa creciendo en el mundo, según la última

edición del informe The World of Organic Agriculture 2013, presentado por la

Federación Internacional de Movimiento de Agricultura Ecológica –IFOAM- y el

Instituto de Investigación de Agricultura Ecológica –FiBL- en BioFach 2013.

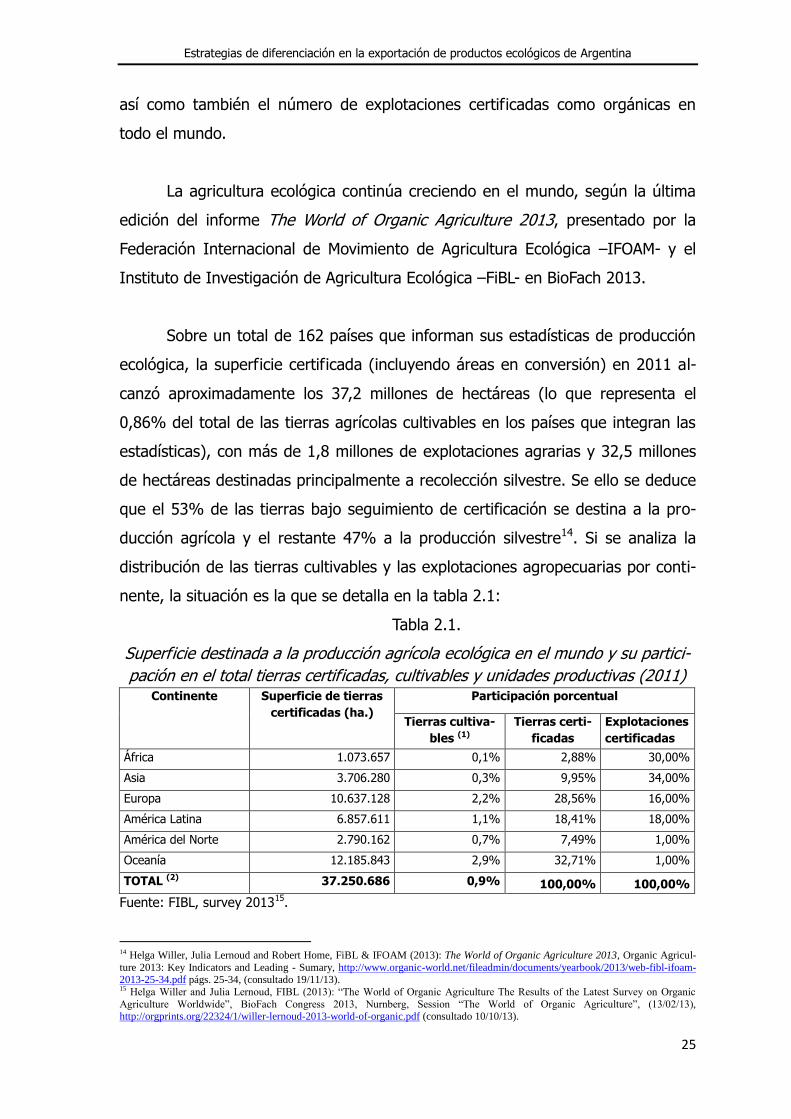

Sobre un total de 162 países que informan sus estadísticas de producción

ecológica, la superficie certificada (incluyendo áreas en conversión) en 2011 al-

canzó aproximadamente los 37,2 millones de hectáreas (lo que representa el

0,86% del total de las tierras agrícolas cultivables en los países que integran las

estadísticas), con más de 1,8 millones de explotaciones agrarias y 32,5 millones

de hectáreas destinadas principalmente a recolección silvestre. Se ello se deduce

que el 53% de las tierras bajo seguimiento de certificación se destina a la pro-

ducción agrícola y el restante 47% a la producción silvestre14. Si se analiza la

distribución de las tierras cultivables y las explotaciones agropecuarias por conti-

nente, la situación es la que se detalla en la tabla 2.1:

Tabla 2.1.

Superficie destinada a la producción agrícola ecológica en el mundo y su partici-

pación en el total tierras certificadas, cultivables y unidades productivas (2011) Continente Superficie de tierras

certificadas (ha.)

Participación porcentual

Tierras cultiva-

bles (1)

Tierras certi-

ficadas

Explotaciones

certificadas

África 1.073.657 0,1% 2,88% 30,00%

Asia 3.706.280 0,3% 9,95% 34,00%

Europa 10.637.128 2,2% 28,56% 16,00%

América Latina 6.857.611 1,1% 18,41% 18,00%

América del Norte 2.790.162 0,7% 7,49% 1,00%

Oceanía 12.185.843 2,9% 32,71% 1,00%

TOTAL (2) 37.250.686 0,9% 100,00% 100,00%

Fuente: FIBL, survey 201315.

14 Helga Willer, Julia Lernoud and Robert Home, FiBL & IFOAM (2013): The World of Organic Agriculture 2013, Organic Agricul-

ture 2013: Key Indicators and Leading - Sumary, http://www.organic-world.net/fileadmin/documents/yearbook/2013/web-fibl-ifoam-2013-25-34.pdf págs. 25-34, (consultado 19/11/13). 15 Helga Willer and Julia Lernoud, FIBL (2013): “The World of Organic Agriculture The Results of the Latest Survey on Organic

Agriculture Worldwide”, BioFach Congress 2013, Nurnberg, Session “The World of Organic Agriculture”, (13/02/13), http://orgprints.org/22324/1/willer-lernoud-2013-world-of-organic.pdf (consultado 10/10/13).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

26

Nota: (1) En el cálculo de participación en el total de tierras agrícolas, se incluyeron solo los países que integran la encues-tas realizadas.

(2) Las cifras totales incluyen correcciones en los valores por el departamento externo Francés.

Tal como puede observarse en la tabla precedente y en los gráficos 2.1 y

2.2, la mayor superficie destinada a la producción ecológica certificada en el

mundo se encuentra en Oceanía, seguida por Europa, América Latina, Asia, Amé-

rica del Norte y África. Mientras que la mayor cantidad de explotaciones agrope-

cuarias se encuentran en Asia, seguida por África, América Latina, Europa, Amé-

rica del Norte y Oceanía.

Gráfico 2.1.

Distribución porcentual por continente de las tierras destinadas a la producción

agrícola orgánica (2011)

Fuente: Elaboración propia con datos de FIBL, survey 2013. 16

16 Helga Willer and Julia Lernoud, FIBL (2013): “The World of Organic Agriculture The Results of the Latest Survey on Organic

Agriculture Worldwide”, BioFach Congress 2013, Nurnberg, Session “The World of Organic Agriculture”, (13/02/13), http://orgprints.org/22324/1/willer-lernoud-2013-world-of-organic.pdf (consultado 10/10/13).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

27

Gráfico 2.2.

Distribución porcentual por continente de las explotaciones agropecuarias desti-

nadas a la producción orgánica (2011)

Fuente: Elaboración propia con datos de FIBL, survey 2013.

En cuanto a los diez países con mayor extensión de tierras certificadas

destinadas a la producción ecológica, en el año 2011, se encuentra en primer

lugar Australia (2009), con aproximadamente 12 millones de hectáreas, en se-

gundo lugar Argentina con 3,8 millones de hectáreas, Estados Unidos (2008) y

China, en tercer y cuarto lugar, con 1,9 millones de hectáreas cada uno de ellos,

en quinto lugar España con 1,6 millones de hectáreas, seguidos por Italia e India

con 1,1 millones cada uno de ellos, Alemania y Francia con 1 millón de hectáreas

cada uno de ellos, y Uruguay en décimo lugar con 0,9 millones de hectáreas17.

Es importante señalar los casos particulares de Australia, China y Argenti-

na, países que dentro del área certificada como orgánica tienen grandes exten-

siones de tierras de pastos naturales y/o pastoreo.

Los diez territorios con mayor porcentaje de tierras bajo seguimiento de

producción ecológica son Isla Malvinas (35,9%), Liechtenstein (29,3%), Austria

17Helga Willer and Julia Lernoud, FIBL (2013): “The World of Organic Agriculture The Results of the Latest Survey on Organic

Agriculture Worldwide”, BioFach Congress 2013, Nürnberg, Session “The World of Organic Agriculture”, (13/02/13), http://orgprints.org/22324/1/willer-lernoud-2013-world-of-organic.pdf (consultado 10/10/13).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

28

(19,7%), Guayana Francesa (17,5%), Suecia (15,4%), Estonia (14,8%), Samoa

(11,8%), Suiza (11,7%), República Checa (10,8%) y Letonia (10,4%)18.

En cuanto a los diez países con mayor cantidad de explotaciones agrarias

orgánicas en 2011, se encuentra en primer lugar India (547.591), seguido por

Uganda (188.625), Méjico (169.570), Tanzania (145.430), Etiopía (122.359),

Turquía (43.716), Perú (43.661), Italia (42.041), España (32.195) y República

Dominicana (24.161) 19.

Por otra parte, en cuanto a la superficie destinada otras producciones co-

mo la recolección silvestre orgánica, apicultura, acuicultura, etc., en el año 2011

alcanzaba las 32.5 millones de hectáreas, distribuidas el 39% en Europa, el 35%

en África, el 16% en Asia, el 9% en América Latina y el 1% restante en América

del Norte20.

7.1. Oceanía

En Oceanía la superficie certificada es de 12,2 millones de hectáreas y

cuenta con aproximadamente 13.763 granjas agroecológicas, lo que representa

el 2.9% de las tierras agrícolas del continente y el 33% de las tierras certificadas

en el mundo21.. La particularidad de esta superficie certificada es que la mayor

parte está destinada al pastoreo.

Desde el año 1992, Australia tiene estándares sobre la producción ecológi-

ca y biodinámica y se encuentra en la lista de terceros países de la UE al igual

18Helga Willer and Julia Lernoud, FIBL (2013): “The World of Organic Agriculture The Results of the Latest Survey on Organic

Agriculture Worldwide”, BioFach Congress 2013, Nürnberg, Session “The World of Organic Agriculture”, (13/02/13), http://orgprints.org/22324/1/willer-lernoud-2013-world-of-organic.pdf (consultado 10/10/13). 19Helga Willer and Julia Lernoud, FIBL (2013): “The World of Organic Agriculture The Results of the Latest Survey on Organic

Agriculture Worldwide”, BioFach Congress 2013, Nürnberg, Session “The World of Organic Agriculture”, (13/02/13), http://orgprints.org/22324/1/willer-lernoud-2013-world-of-organic.pdf (consultado 10/10/13). 20Helga Willer and Julia Lernoud, FIBL (2013), “The World of Organic Agriculture The Results of the Latest Survey on Organic

Agriculture Worldwide”, BioFach Congress 2013: Nürnberg, Session “The World of Organic Agriculture”, (13/02/13), http://orgprints.org/22324/1/willer-lernoud-2013-world-of-organic.pdf (consultado 10/10/13). 21Helga Willer and Julia Lernoud, FIBL (2013): “The World of Organic Agriculture The Results of the Latest Survey on Organic

Agriculture Worldwide”, BioFach Congress 2013, Nurnberg, Session “The World of Organic Agriculture”, (13/02/13), ), http://orgprints.org/22324/1/willer-lernoud-2013-world-of-organic.pdf (consultado 10/10/13).

Estrategias de diferenciación en la exportación de productos ecológicos de Argentina

29

que Nueva Zelanda. Ambos gobiernos apoyan la producción ecológica, aunque

no otorgan subsidios.

En Australia se ha producido una gran expansión de la agricultura ecológi-

ca a partir de los años noventa. A comienzos de esa década las tierras certifica-

das alcanzaban las 150 mil hectáreas, mientras que en el año 2009 se estimaba

12 millones de hectáreas (97% corresponde a pasturas extensivas), representan-

do el 2,93% del total de área destinada a la agricultura y 2.129 explotaciones

agrarias22. Este fuerte incremento se debe a la incorporación de grandes exten-

siones de pasturas en la última década.

La mayor participación de las tierras certificadas como ecológicas sobre el

total tierras agrícolas se encuentra en Samoa (11,8%), seguido por Australia

(2,9%)23.

Actualmente, el problema en Nueva Zelanda es la falta de producción para

abastecer la demanda, tanto del mercado interno como externo.

En general, la producción orgánica está destinada principalmente al mer-

cado externo. El crecimiento de la industria de alimentos orgánicos en Australia,

Nueva Zelanda y las Islas del Pacífico se debe especialmente al fuerte y rápido

incremento de la demanda externa, y no obstante ello el mercado interno está