estadísticas - marco alfaro

TRANSCRIPT

ESTADISTICA

por

Marco Antonio Alfaro Sironvalle

Ingeniero Civil de Minas, Universidad de Chile

Doctor en Geoestadística, Escuela de Minas de París. Profesor de Estadística, Probabilidades y Procesos Estocásticos, Universidad De Chile

Profesor de Evaluación de Yacimientos en la Universidad de Santiago de Chile

Junio, 2000

1

0. INTRODUCCIÓN A LA ESTADÍSTICA. La palabra Estadística se usa para caracterizar hechos numéricos reunidos sistemáticamente en cualquier campo, ya sea de observación o experimental. La Estadística se puede dividir en tres grandes capítulos: a) Estadística Descriptiva : Se ocupa del estudio de datos, los cuales se disponen en la forma más conveniente para su análisis o inspección. b) Teoría de Probabilidades : Se ocupa del estudio de un modelo matemático, que formaliza ciertos elementos de regularidad que sugieren leyes. Estas leyes se expresan en forma de axiomas lógicos, desarrollando las consecuencias de los axiomas, produciendo así un conjunto de teoremas o proposiciones. c) Inferencia Estadística : Se ocupa de las relaciones entre el modelo matemático y la practica, constituyendo, en cierta forma, la rama aplicada de la estadística.

2

I. ESTADÍSTICA DESCRIPTIVA. I.1. DEFINICIONES. a) Fenómenos Aleatorios : Desde hace algunos años se ha comenzado a estudiar, de manera científica, los fenómenos aleatorios, que son aquellos en que las mismas causas dan lugar resultados diferentes. b) Experimentos Aleatorios : Se llama experimento aleatorio a una experiencia cuyo resultado depende del azar, es decir, puede variar cuando esta se repite en condiciones supuestas idénticas, ejemplos. - tirar un dado y ver el número que aparece. - medir las horas de duración de una ampolleta. c) Resultado : Es la información aportada por la realización de una experiencia. el conjunto de todos los resultados posibles de un experimento se llama espacio muestral y se designa por la letra Ω, ejemplos: - Ω = 1, 2, 3, 4, 5, 6 , para el lanzamiento de un dado. - Ω = x : x ≥ 0 , si se mide la estatura de un individuo. I.2. PRESENTACIÓN DE RESULTADOS EXPERIMENTALES a) Variable estadística asociada a un experimento : Si a cada resultado se le asocia un número perteneciente a un cierto conjunto, se dice que este número es una variable estadística. Se utilizan letras mayúsculas para representar las variables estadísticas, ejemplos: - X = estatura de un individuo. - X= resultado de tirar un dado. - X = temperatura a las 12 horas en un punto dado. b) Muestra de n resultados : Es el conjunto de valores tomados por una variable estadística durante n experimentos, ejemplo: - M = 6, 2, 3, 3, 4, 5, 6, 3, 1, 1 si se tira 10 veces un dado. - M = 0.96; 1.02; 0.50; 030; 0.89 si se analizan 5 muestras por cobre dentro de un yacimiento. En general : M = x1, x2, ..., xn . I.3. CASO DE UNA VARIABLE DISCRETA. Una Variable estadística es Discreta, si el conjunto de valores posibles se puede poner en la forma

R = a1, a2, ... , ak

en que k es el número de valores diferentes que puede tomar la muestra. Sea una muestra de tamaño n y sea ri el número de repeticiones del valor ai en la serie de n

experimentos. Se tiene la relación ∑=

=k

1inri

En donde ri es la frecuencia absoluta del valor ai. Se define la frecuencia relativa del valor ai como:

3

nrfi i=

se tiene entonces la relación :

1fik

1i

=∑=

Ejemplo: Sea la muestra M = 0, 3, 1, 1, 2, 1, 2, 2 , n = 8 a1 = 0 , a2 = 1 , a3 = 2 , a4 = 3 , k = 4 r1 = 1 , r2 = 3 , r3 = 3 , r4 = 1 f1 = 1/8 , f2 = 3/8 , f3 = 3/8 , f4 = 1/8 En el caso general se puede construir la siguiente tabla:

X a1 a2 ........... ak ri r1 r2 ........... rk fi f1 f2 ........... fk

y dibujar un diagrama de frecuencias:

I.4. CASO DE UNA VARIABLE CONTINUA. Una variable estadística es continua si toma sus valores en un conjunto continuo, es decir, un intervalo del eje real. Para reducir una muestra M = x1, x2, ... , xn de una variable continua, se definen clases, que son intervalos disjuntos que cubren el dominio de definición de la variable, Ejemplo : Leyes de Cu de un conjunto de testigos, eligiendo clases iguales de magnitud 0.1

X 0 ≤ x < 0.1 0.1 ≤ x < 0.2 0.2 ≤ x < 0.3 ............... ri r1 r2 r3 ............... fi f1 f2 f3 ............... ci c1 c2 c3 ...............

Se define, análogamente : ri = numero de datos de la muestra que caen en la clase ci fi = frecuencia relativa de la clase ci ( ci = ri / n) ci = magnitud de la clase ci La representación gráfica de la tabla anterior se llama histograma ( k = número de clases )

f1

f2

fk

a1 a2 ak

4

Para construir un histograma, se recomienda, en Estadística, un mínimo de 8 clases, para lo cual se requiere un mínimo también de 30 datos. En el caso continuo también son válidas las relaciones:

1f,nrk

1ii

k

1ii == ∑∑

==

I.5. EL DIAGRAMA ACUMULADO Para caracterizar una variable estadística se utiliza también el diagrama acumulado F(x) que representa la frecuencia relativa acumulada en el histograma hasta el punto x. La figura 2 nos muestra como se construye el diagrama acumulado a partir del histograma.

Fig.1

Histograma

f1

f2

fi

fk

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

c1 c2 ci ck

0 1 2 3 4 5 6 7 x

1.0

0.8

0.6Fig.2

0.4

0.2

0 1 2 3 4 5 6 7 x

0.050.10

0.20

0.30

0.20

0.100.05

0.85

0.65

0.35

0.150.05

F(x)

5

En términos intuitivos F(x) representa el porcentaje de valores de la muestra que la muestra que son inferiores a x. I.6. PARÁMETROS DE UNA DISTRIBUCIÓN ESTADÍSTICA. Además del histograma y del diagrama acumulado, existen varios parámetros que caracterizan el comportamiento de una muestra. a) Parámetros de Tendencia Central : Los parámetros de tendencia más importantes son la media y la mediana. i) La Media Aritmética : Sea la muestra M = x1, x2, ..., xn la medida típica más comúnmente utilizada es la media, definida simplemente por:

∑=

⋅=+++

=n

1ii

n21 xn1

nx....xxx

En el caso en que los datos se han agrupado en un diagrama de frecuencias o un histograma, se tendrá lo siguiente: • Si la variable es discreta, se calcula por :

∑=

⋅=k

1iii fax

• Si la variable es continua, se calcula, aproximadamente por :

∑=

⋅=k

1iii fxx

en que xi es el punto medio de la clase ci. ii) La Mediana : Supongamos que la muestra M = x1, x2, ..., xn ha sido ordenada de menor a mayor obteniéndose la muestra ordenada M´ = y1, y2, ..., yn con y1 ≤ y2 ≤......≤ yn , se define la mediana por : • Si n es impar :

21nyM +=

• Si n es par :

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡ +=

+

2

yyM 2

2n2n

Ejemplo : Se dispone de la muestra, con datos de leyes de Cu siguientes : M = 0.95 , 1.02 , 0.90 , 4.03 , 1.10 ⇒ M´ = 0.90 , 0.95 , 1.02 , 1.10 , 4.03 = y1, y2, y3, y4, y5 luego la mediana es M = y3 = 1.02. La mediana tiene la propiedad siguiente : el 50 % de los datos es menor que M y el 50% de los datos es mayor que M, es decir M divide la muestra en dos partes iguales. La mediana esta menos afectada por valores extremadamente altos ( o extremadamente pequeños ) que la media, en el ejemplo anterior la media es : 60.1=x valor muy afectado por el dato 4.03 La mediana se puede determinar gráficamente utilizando el diagrama acumulado F(x). Según lo anterior la mediana es el valor xM para el cual se cumple la relación F(xM) = 0.5

6

b) Parámetros de dispersión : Además de poder encontrar la media de una muestra, resulta importante medir la variación de los datos con respecto a este valor central. La variación de los datos con respecto a la media esta caracterizada por las diferencias :

).x(x),.....,x(x),x(x n21 −−− Para encontrar un indicador de la variación, se pueden promediar estas diferencias :

n

xx....xxxx n21 −++−+−=ε , pero

0xn

x....xx n21 =−+++

=ε

Luego la desviación promedio es siempre nula. Esto proviene del hecho que las desviaciones positivas se cancelan con las desviaciones negativas. Para definir una medida de la variación se

toman entonces las diferencias elevadas al cuadrado : 2,.......,2,21 )()()( 2 xxxxxx n −−− .

Tenemos entonces la definición siguiente : Se llama Varianza de la muestra M = x1, x2, ..., xn a :

( ) ( ) ( )n

xxxxxx n22

22

12 −++−+−=σ

o bien : ∑=

−=n

1i

2i

2 )x(xn1σ

La varianza constituye una medida de dispersión con respecto a la media y es un número ≥ 0, en el único caso en que σ2 = 0 , es aquel de una muestra del tipo M = a , a ,..., a con a = cte., es decir una muestra sin variación. Debido a que la varianza es una suma de cuadrados, la unidad de σ2 es igual a la unidad de la muestra elevada al cuadrado, es decir si X se mide en % de Cu, σ2 se mide en (% de Cu)2. Por esta razón se define la desviación típica σ como :

2σσ =

F(x) 1.0

0.8

0.6Fig.3

0.4

0.2

0.50

XM X

7

La desviación típica está expresada en las mismas unidades de la variable estadística, también constituye una medida de dispersión. c) Otras Medidas de Dispersión. Existen otras medidas de dispersión basadas en los cuartiles o percentiles de orden α. Se llama percentil de orden α ( 0 < α < 1 ), al valor xα tal que f(xα) = α . Este valor se puede obtener gráficamente utilizando la función F(x).

El percentil xα divide la muestra de datos en dos partes : el α % de los valores es menor que xα y el ( 1 - α )% de los valores es mayor que xα. Existen tres percentiles importantes llamados cuartiles : X0.25 → se llama primer cuartil. X0.50 → se llama segundo cuartil ( y es la mediana ). X0.75 → se llama tercer cuartil. Como medida de dispersión de la muestra se utiliza el recorrido intercuartílico, definido por :

R = x0.75 – x0.25

La magnitud de R nos da una medida de la dispersión de la muestra ( ver figura 5 )

F(x)

Fig.4

Percentil de orden 0.8

x0.8 x0

1.0

0.8

8

Observación : otros autores utilizan como medida de dispersión el recorrido siguiente : R’ = x0.90 – x0.10

Otras medidas que se utilizan para caracterizar el comportamiento de una muestra son el Coeficiente de Simetría y el Coeficiente de Kurtosis.

d) El Coeficiente de Simetría γ.

El coeficiente de simetría γ, sirve para caracterizar comportamientos tales como :

El Coeficiente de Simetría se define por :

33

σ

µγ =

En que : 3n

1iin

1 )x(x −= ∑=

3µ

Fig.5

Histograma con poca dispersión Histograma con mayor dispersión

x x

F(x) F(x)

1 1

0.750.75

0.250.25

0 x 0 xR R

Recorrido pequeño Recorrido mayor

Fig.6

γ < 0 γ > 0 γ = 0

a) Asimetría Negativa b) Asimetría Positiva c) Simetría

9

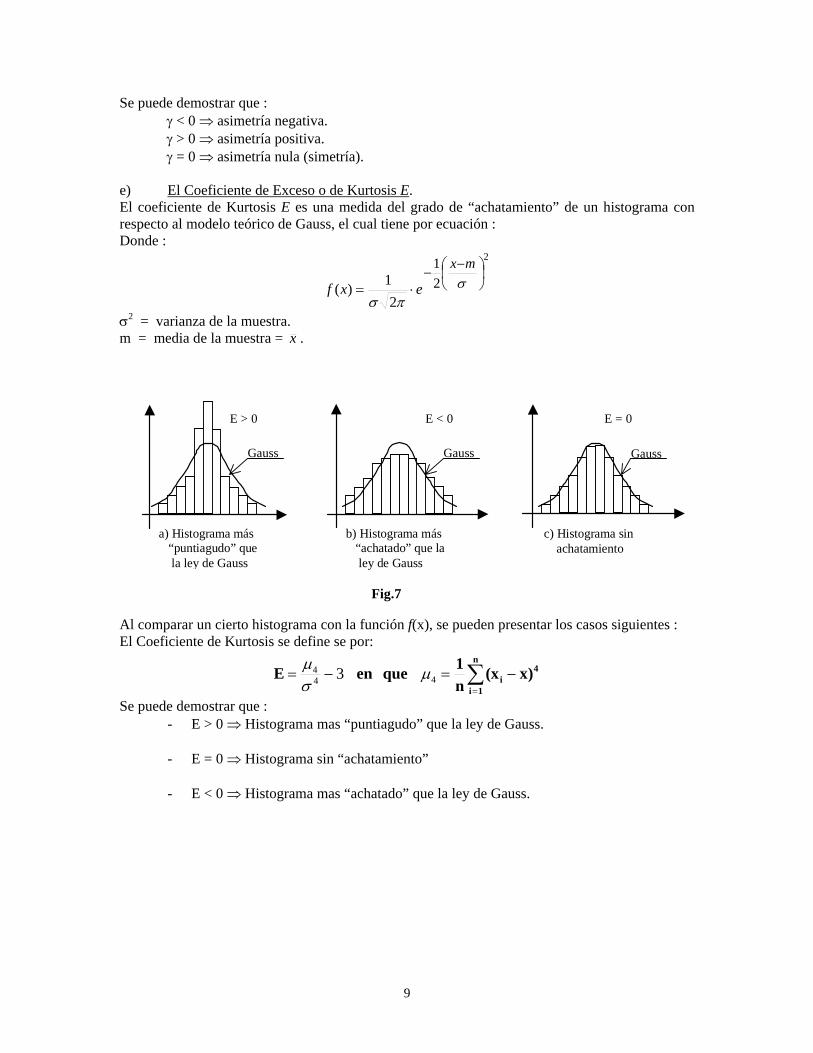

Se puede demostrar que : γ < 0 ⇒ asimetría negativa. γ > 0 ⇒ asimetría positiva. γ = 0 ⇒ asimetría nula (simetría). e) El Coeficiente de Exceso o de Kurtosis E. El coeficiente de Kurtosis E es una medida del grado de “achatamiento” de un histograma con respecto al modelo teórico de Gauss, el cual tiene por ecuación : Donde :

2

21

21)(

⎟⎠⎞

⎜⎝⎛ −

−⋅= σ

πσ

mx

exf

σ2 = varianza de la muestra. m = media de la muestra = x .

Al comparar un cierto histograma con la función f(x), se pueden presentar los casos siguientes : El Coeficiente de Kurtosis se define se por:

∑=

−=−=n

1i

4i )x(x

n1queenE 44

4 3 µσµ

Se puede demostrar que : - E > 0 ⇒ Histograma mas “puntiagudo” que la ley de Gauss.

- E = 0 ⇒ Histograma sin “achatamiento”

- E < 0 ⇒ Histograma mas “achatado” que la ley de Gauss.

Fig.7

GaussGaussGauss

E > 0 E < 0 E = 0

a) Histograma más “puntiagudo” que la ley de Gauss

b) Histograma más “achatado” que la ley de Gauss

c) Histograma sin achatamiento

10

II. VARIABLES ESTADISTICAS BIDIMENSIONALES. A menudo se realizan experimentos cuyos resultados dan lugar a un par de números o a una serie de números. Ejemplo : ( X , Y ) , en que X = ley de Cu , Y = ley de S. O bien : ( X , Y , Z ) , en que X = ley de Pb , Y = ley de Zn , y Z = ley de Au En el caso bidimensional, una muestra de n observaciones es de la forma : M = (x1 , y1), (x2 , y2), ..., (xn , yn) La agrupación de la muestra se hace mediante una tabla del tipo tabla de contingencia : Y X b0 ≤ x < b1 b1 ≤ x < b2 .......... bk-1 ≤ x < bk

a0 ≤ y < a1 r11 r12 .......... r1k a1 ≤ y < a2 r21 r22 .......... r2k

ap-1 ≤ y < ap rp1 rp2 .......... rpk

y un histograma en el espacio seria de la forma :

Un método más simple para ilustrar los datos bidimencionales es el Diagrama de Dispersión o Nube de Puntos. Las dos medidas ( xi , yi ) se consideran como un par ordenado, que puede representarse como un punto en el sistema de coordenadas rectangulares; la muestra : M = (x1 , y1), (x2 , y2), ..., (xn , yn) Constituye entonces una nube de puntos.

Fig.8

y

x

11

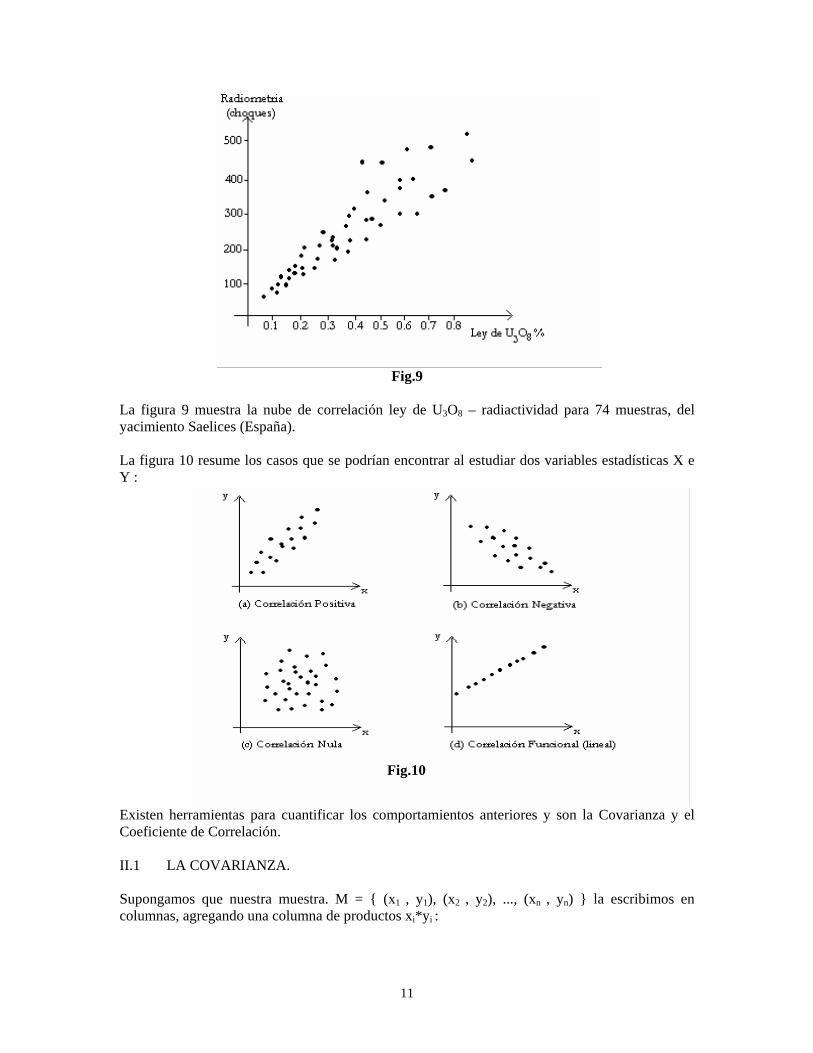

Fig.9 La figura 9 muestra la nube de correlación ley de U3O8 – radiactividad para 74 muestras, del yacimiento Saelices (España). La figura 10 resume los casos que se podrían encontrar al estudiar dos variables estadísticas X e Y :

Existen herramientas para cuantificar los comportamientos anteriores y son la Covarianza y el Coeficiente de Correlación. II.1 LA COVARIANZA. Supongamos que nuestra muestra. M = (x1 , y1), (x2 , y2), ..., (xn , yn) la escribimos en columnas, agregando una columna de productos xi*yi :

Fig.10

12

X Y X*Y x1 y1 x1*y1 x2 y2 x2*y2

xn yn xn*yn

Promedio X Promedio Y Promedio X*Y

Se define la Covarianza entre x e y por : yxxycxy ⋅−=

Lo cual se puede escribir también como :

⎟⎟⎠

⎞⎜⎜⎝

⎛∑=

⎟⎟⎠

⎞⎜⎜⎝

⎛∑=

−∑=

=n

1i iyn1n

1i ixn1n

1i iyixn1

xyc

Se puede demostrar que : i) Si la correlación es positiva : Cxy > 0 ii) Si la correlación es negativa : Cxy < 0 iii) Si la correlación es nula : Cxy = 0

Ejemplo : calcular Cxy en el caso de la muestra M = (1,1) , (2,2) , (2,3) , (3,4)

X Y X*Y 1 1 1 2 2 4 2 3 6 3 4 12

2=x 5.2=y 75.5=yx

Cxy = 5.75 – 2*2.5 = 0.75 > 0 La unidad de la covarianza es (unidad de x)*(unidad de y), debido a lo anterior se prefiere usar una cantidad adimencional, que es el Coeficiente de Correlación, definido por :

yx

xyCσσ

ρ =

en que : ∑∑==

−=−=n

1i

2i

2y

n

1i

2ix )y(y

n1)x(x

nσσ ,12

ρ es un número sin dimensión que verifica las propiedades siguientes :

i) –1 ≤ ρ ≤ 1 ii) Si la correlación es positiva : 0 < ρ ≤ 1

13

iii) Si la correlación es negativa : -1 ≤ ρ < 0 iv) Si la correlación es nula : ρ = 0 v) Si ρ = 1, entonces y = α x + β , con α > 0 vi) Si ρ = -1, entonces y = - α x + β , con α > 0

Cuando ρ cae en el intervalo achurado, se puede considerar que la correlación (positiva o negativa) es significativa :

II.1 LA CURVA DE REGRESIÓN. La curva de regresión y = m(x) representan el promedio de la variable y para un valor dado de x. El valor numérico de m(x0) se puede hallar gráficamente al promediar todos los valores que caen en una franja cercana a x0 (fig. 11) :

En general m(x) es una función de x. Si esta función es una recta se dice que la regresión es lineal (ver fig.12a ). Cuando no existe correlación entre x e y, la curva de regresión es una constante. (ver fig. 12b )

Fig.11

(a) (b)

Fig.12

Correlación significativa

Correlación debil

- 1.0 - 0.50 0.5 1.0

14

III. CALCULO DE PROBABILIDADES. En los párrafos anteriores hemos estudiado las situaciones aleatorias desde un punto de vista descriptivo. Se hace necesario introducir un modelo matemático. La exposición axiomática moderna es el único método riguroso para construir la teoría del cálculo de probabilidades. Antes de enunciar los axiomas de las probabilidades necesitamos introducir el concepto de sucesos o eventos aleatorios : Sucesos : Sea ε un experimento aleatorio. Se llama espacio muestral al conjunto de todos los resultados posibles. Se designa por la letra Ω. Ejemplos : (i) al tirar un dado Ω = 1, 2, 3, 4, 5, 6 (ii) al tirar una moneda Ω = cara, sello Se llama suceso a cualquier subconjunto del espacio muestral Ejemplo : A = “tirar un dado y sacar un número impar” = 1, 3, 5 , es un suceso ya que es subconjunto de Ω = 1, 2, 3, 4, 5, 6 Sea ε un experimento aleatorio y sea A un suceso, entonces al hacer un experimento solo caben dos alternativas : • Ocurre el suceso A. • No ocurre el suceso A. De acuerdo a lo anterior se definen otros tipos de sucesos : a) Suceso Seguro : Es aquel que siempre ocurre. Es fácil ver que suceso seguro y espacio muestral son lo mismo. Lo designaremos con la letra Ω. b) Suceso Imposible : Es aquel que nunca ocurre. Lo representaremos por la letra φ . Por ejemplo al tirar un dado φ = “sacar el número 7 ” c) Suceso Contrario : A es el suceso contrario de A, si ocurre cuando no ocurre A. Ejemplo: Si al tirar un dado A = 2, 4, 6 , entonces A = 1, 3, 5 . Se tiene las siguientes relaciones lógicas :

Ω==Ω= φφ ;;AA

d) Suceso Intersección : Sean A y B sucesos, se define la intersección de A y B como el suceso C que ocurre cuando A y B ocurren simultáneamente. Escribamos C = A ∩ B.

Ejemplo: Si A = 1, 2 , B = 2, 4, 6 , entonces A ∩ B = 2 . e) Sucesos iIncompatible : Dos sucesos A y B se dicen incompatibles si no pueden ocurrir simultáneamente. En este caso, según la definición : A ∩ B = ∅.

15

f) Suceso Unión : Sean A y B sucesos, se define la unión de A y B como el suceso D que ocurre cuando A ó B ó ambos a la vez. Se escribe D = A ∪ B.

Ejemplo: Si A = 1, 2 , B = 2, 4, 6 entonces A ∪ B = 1, 2, 4, 6 .

Se tiene la relacione lógica : ∪ Ω=AA Los conceptos anteriores pueden visualizarse mediante los diagramas de Venn de la teoría de conjuntos :

III.1 DEFINICION AXIOMATICA DE LA PROBABILIDAD Se llama probabilidad de un suceso A a un numero real P(A) que satisface los axiomas siguientes: Axioma 1 : P(A) ≥ 0 Axioma 2 : P(Ω) = 1 Axioma 3 : Si A y B son sucesos incompatibles, es decir A ∩ B = ∅, entonces : P(A ∪ B) = P(A) + P(B) Observación : El sistema de axiomas anteriores es incompleto; no nos dice como se calcula una probabilidad, de modo que se puede adoptar la definición de probabilidad al fenómeno que se quiere estudiar. Dependiendo de las condiciones del problema, se calculara la probabilidad de un suceso A por :

i) nkAP =)( = Nº de casos favorables a A / Nº de casos totales

ii) n

n

nlimAP A

∞→=)(

En que nA es el numero de veces que ocurre A en una serie de n repeticiones del experimento.

A B

Ω

A A A ∩ B A ∪ B A ∩ B = ∅

Fig.13

AA

B

A A

B

A

B

16

iii) En los casos de probabilidades geométricas, se calcula P(A) como una razón de longitudes, de áreas o de volúmenes. Ejemplo: Si se tira en S un punto al azar ( es decir sin apuntar ), la probabilidad S de que impacte en s es : P(A) = s / S Las tres maneras de calcular una probabilidad que hemos visto satisface los axiomas. III.2 CONSECUENCIAS DE LOS AXIOMAS Las propiedades siguientes resultan como consecuencia inmediata de los axiomas : - Propiedad 1 : P( ∅ ) = 0 - Propiedad 2 : P ( A ) = 1 – P( A ) - Propiedad 3 : P( A ∪ B ) = P( A ) + P( B ) – P( A ∩ B ) ; ( A ∩ B ≠ ∅ ) III.3 PROBABILIDAD CONDICIONAL Sea B un suceso del cual sabemos que ha ocurrido. La probabilidad condicional de un suceso A dado que ha ocurrido B, escrita P( A ⎜B ), se define por :

)(

)()(BP

BAPBAP ∩= (1)

Y se llama probabilidad condicional de A dado B. La probabilidad condicional De B dado A se define por :

)(

)()(AP

BAPABP ∩= (2)

Regla de la multiplicación : De (1) y (2) se deduce que : )()()()()( BAPBPABPAPBAP ⋅=⋅=∩ (3) Ejemplo : Se sacan 2 cartas consecutivamente ( sin devolución ) de una baraja. Sean : A = La primera carta es un as B = La segunda carta es un as

P( A ∩ B ) = P( A )*P( B ⎜A ) = (4 / 52)*(3 / 51) = 0,0045

La formula (3) se puede generalizar para más sucesos, por ejemplo, con tres sucesos A, B, C : P( A ∩ B ∩ C ) = P( A )*P( B ⎜A )*P( C ⎜A ∩ B ) (4)

s

A B

17

Y para n sucesos A1, A2,....., An : P(A1∩A2∩....∩An) = P(A1)*P(A2 ⎜ A1)*P(A3 ⎜ A1∩ A2)*.....*P(An ⎜ A1∩ A2∩....∩ An-1) (5) Ejemplo : Se sacan 4 cartas consecutivamente ( sin devolución ) de una baraja. Sean : A1 = La primera es un as ; A2 = La segunda es un as A3 = La tercera es un as ; A4 = La cuarta es un as : P(A1∩A2∩A3∩A4) = (4 / 52)*(3 / 51)*(2 / 50)*(1 / 49) = 0,0000037 III.4 SUCESOS INDEPENDIENTES En términos intuitivos dos sucesos A y B son independientes si la ocurrencia de B no afecta la ocurrencia de A. En términos formales tendremos la definición siguiente : Definición :Dos sucesos A y B son independientes si :

P( A ⎜B ) = P( A ) (6)

Al introducir la ecuación (6) en la ecuación (3), se tiene que si A y B son independientes, entonces:

P( A ∩ B ) = P( A )*P( B ) (7) Al introducir (7) en (2), se tiene :

P( B ⎜A ) = P( B ) Ejemplo : Se ponen al azar en una fila 3 personas A, B y C. Sean los sucesos : S = “ A esta a la izquierda de B ” T = “ C esta a la izquierda de B ” Encontrar P( S ), P( T ), P(S ∩ T ), P( S ⎜T ), ¿ Son independientes S y T ? Solución : Ω = ABC, ACB, BAC, BCA, CAB, CBA S = ABC, ACB, CAB T = ACB, CAB, CBA S ∩ T = ACB, CAB Luego : P( S ) = 3/6 = 1/2 = P( T ) P(S ∩ T ) = 2/6 = 1/3

P( S ⎜T ) = P(S ∩ T ) / P( T ) = (1/3) / (1/2) = 2 / 3 Luego S y T no son independientes porque P( S ⎜T ) ≠ P( S ).

18

IV. VARIABLES ALEATORIAS Se llama variable aleatoria al resultado de un experimento aleatorio cuando este resultado se puede expresar por un numero. Se utilizan letras mayúsculas para describir las variables aleatorias. Ejemplos: a) X = resultado de tirar un dado b) Y = estatura de un individuo elegido al azar c) Z = resultado de tirar una moneda. Z no es una variable aleatoria porque su resultado (C

ó S) no es un numero. Se puede observar que una variable aleatoria es la transposición teórica de una variable estadística. Rango de una Variable Aleatoria : Se llama rango R de una variable aleatoria X al conjunto de todos los valores que puede tomar X. Ejemplo: a) X = resultado de tirar un dado ⇒ R = 1, 2, 3, 4, 5, 6 b) X = terminación de la lotería ⇒ R = 0, 1, 2, 3, 4, 5, 6, 7, 8, 9 c) X = duración de una ampolleta ⇒ R = t : t ≥ 0 Tipos de Variables Aleatorias : Existen dos tipos de variables aleatorias : a) Variable Aleatoria Discreta : es aquella en la cual el rango R es de la forma : R = x1, x2, x3,......, xn b) Variable Aleatoria Continua : es aquella en la cual el rango R es de la forma : R = x : a ≤ x ≤ b ( a y b pueden ser eventualmente - ∞ y +∞ ). IV.1 DESCRIPCION PROBABILISTICA DE UNA VARIABLE ALEATORIA

a) 0)( ≥ixp b) ∑ =⇔=++++

iii21 1)p(x1....)p(x....)p(x)p(x

(p(xi) se llama función de probabilidad ) Ejemplo :Se tiran 3 monedas diferentes al aire. Sea X = “ numero de caras ”. Encontrar R y p(xi).

x1 x2 xi

x

a b x

Definición 1 : Sea X una variable aleatoria discreta, a cada valor posible xi le asociamos un valor p(xi) = P( X = xi ), llamado probabilidad de xi el cual satisface :

19

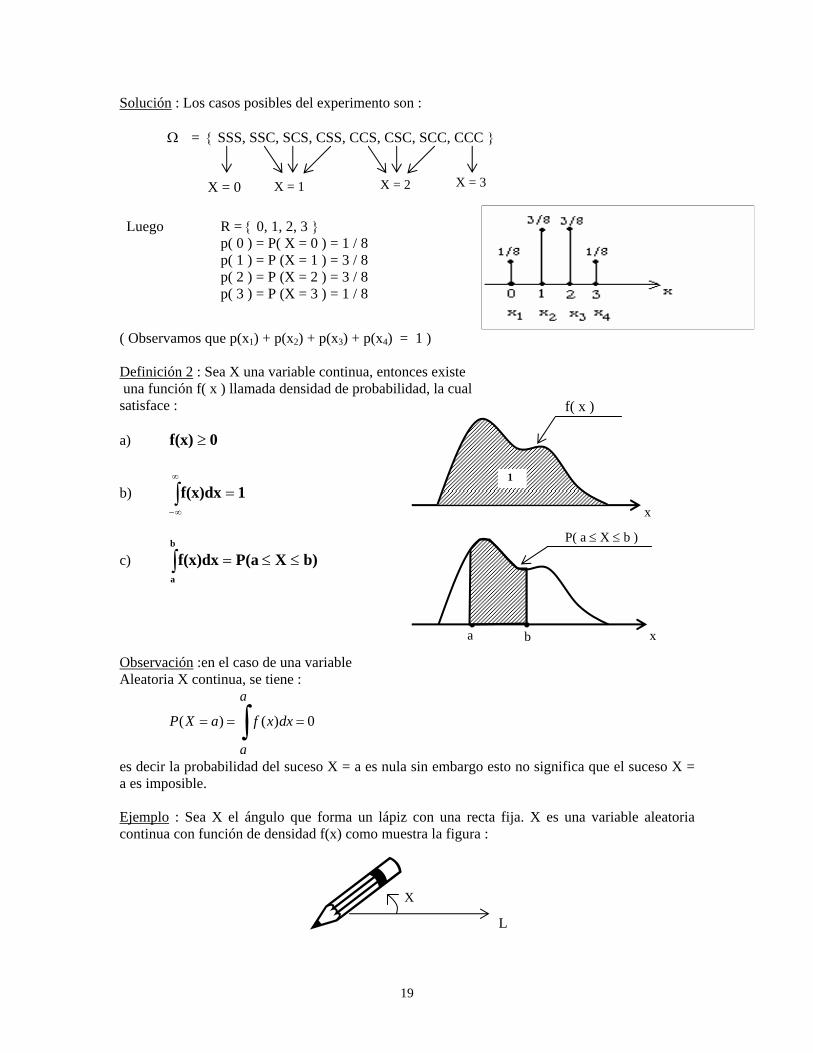

Solución : Los casos posibles del experimento son :

Ω = SSS, SSC, SCS, CSS, CCS, CSC, SCC, CCC

( Observamos que p(x1) + p(x2) + p(x3) + p(x4) = 1 ) Definición 2 : Sea X una variable continua, entonces existe una función f( x ) llamada densidad de probabilidad, la cual satisface : a) 0f(x) ≥

b) ∫∞

∞−

= 1f(x)dx

c) ∫ ≤≤=b

a

b)XP(af(x)dx

Observación :en el caso de una variable Aleatoria X continua, se tiene :

∫ ===

a

a

dxxfaXP 0)()(

es decir la probabilidad del suceso X = a es nula sin embargo esto no significa que el suceso X = a es imposible. Ejemplo : Sea X el ángulo que forma un lápiz con una recta fija. X es una variable aleatoria continua con función de densidad f(x) como muestra la figura :

L

X = 0 X = 1 X = 2 X = 3

Luego R = 0, 1, 2, 3 p( 0 ) = P( X = 0 ) = 1 / 8 p( 1 ) = P (X = 1 ) = 3 / 8 p( 2 ) = P (X = 2 ) = 3 / 8 p( 3 ) = P (X = 3 ) = 1 / 8

f( x )

x

P( a ≤ X ≤ b )

a b x

X

1

20

calculamos P( π/4 ≤ X ≤ π/2 ) :

81

21)24(

2/

4/

==≤≤ ∫ dxπ

π πππ XP

La función de Distribución de Probabilidades. Otra herramienta que sirve para caracterizar probabilisticamente a una variable aleatoria X es la función de distribución de probabilidades, definida por

F( x ) = P( X ≤ x ) Observación : F( x ) es la transposición teórica del diagrama acumulado ( ver pagina 4 ). Si X es continua, según la formula ( c ) de la pagina 22, se tiene :

∫∞−

=x

dxf(x)F(x) , lo que implica :

xF(x)f(x)d

d=

Propiedades de F( x ) : F( x ) satisface las propiedades siguientes : a) F( - ∞ ) = P( X ≤ - ∞ ) = P( ∅ ) = 0 b) F( + ∞ ) = P( X ≤ + ∞ ) = P( Ω ) = 1 c) F( x ) es una función que no decrece, es decir : si a ≤ b, entonces F( a ) ≤ F( b )

IV.2 EL VALOR ESPERADO O ESPERANZA MATEMATICA DE UNA VARIABLE ALEATORIA. La significación intuitiva de la esperanza matemática de una variable aleatoria X es la siguiente : es un valor medio de la variable X, en que todos los valores que X puede tomar están ponderados por su probabilidad respectiva. Se utiliza la notación E(X) para representar la esperanza matemática.

f(x)

2π

1/2π

0 x

Fig.14

F(x)

1

0x

21

Ejemplo : Sea X = resultado de tirar un dado. E(X) = 1*1/6 + 2*1/6 + 3*1/6 + 4*1/6 + 5*1/6 + 6*1/6 E(X) = 3.5 La significación de este resultado es la siguiente : si se repite un numero n grande de veces el experimento de tirar un dado y se registran las observaciones de X en una muestra, se obtendrá, por ejemplo : M = 6, 3, 5, 5, ....., 2 , y en condiciones ideales debería tenerse :

x = 6 + 3 + 5 + 5 + ......+ 2 = 3.5 n

O sea que la esperanza matemática es un promedio teórico de la variable X. La definición formal de esperanza matemática de una variable aleatoria es la siguiente : Definición : a) Sea X una variable aleatoria discreta, en la cual p( xi ) = P( X = xi ), se define la esperanza matemática de X como : )xip(x)E(X i ⋅= ∑

i

b) Sea X una variable aleatoria continua, con función de densidad f(x), se define la esperanza matemática de X como :

∫∞

∞−

⋅= xf(x)xE(X) d

Observación : si la variable aleatoria X es continua, E( X ) representa la abscisa del centro de gravedad de la masa ubicada bajo la curva f( x ) :

E(X)xf(x)

xf(x)x=

⋅=

∫

∫∞

∞−

∞

∞−

d

dxG

Ejemplo : sea f( x ) como en la figura 19,

G

1/6

1 2 3 4 5 6 x

Fig.15

E(X)

p(xi)

x1 x2 xi x

Fig.16

f(x)

x

Fig.17

E(x) = xG

f(x)

Centro de Gravedad

es igual a 1

Fig.18

22

Entonces :

∫ ∫⋅−

=−

⋅=b

a

b

a

dd xxab

1xab

1xE(X)

2

aba)2(b

ab2x

ab1E(X)

22b

a

2 +=

−−

=⎥⎦

⎤⎢⎣

⎡⋅

−=

Esperanza Matemática de una Función de X Sea H( X ) una función de X, se define la esperanza de H( X ) por : a) Si X es discreta : [ ] ∑ ⋅=

i

)p(x)H(xH(X)E ii

b) Si X es continua : [ ] ∫∞

∞−

⋅= dxf(x)H(x)H(X)E

Ejemplo : En el caso anterior encontrar E( X2 ), ( H( X ) = X2 )

dxdb

a

b

a∫∫ ⋅

−=

−⋅= 22 x

abx

ab1xE(X 1) 2

3)a2abb2(

a)(b3)a2abb2(a)(b

a)(b3a3b3

3x

ab1)X2E(

3 ++=

−⋅++⋅−

=−⋅

−=⎥

⎦

⎤⎢⎣

⎡⋅

−=

b

a

Propiedades de la Esperanza Matemática. Las siguientes son las propiedades de la esperanza matemática, las cuales se pueden probar apartir de la definición :

• Propiedad 1 : E( C ) = C

• Propiedad 2 : E( X + C ) = E( X ) + C

• Propiedad 3 : E( X * C ) = C * E( X ) Las propiedades 2 y 3 se generalizan de la siguiente forma :

βαβα +⋅=+⋅ ))( E(XXE ( α y β = cte. )

La Esperanza matemática constituye una medida de tendencia central de una distribución teórica de probabilidades. Por analogía de lo que vimos en Estadística Descriptiva, definiremos una medida de dispersión teórica : La Varianza. IV.3 LA VARIANZA DE UNA VARIABLE ALEATORIA. Definición : Se llama varianza de una variable aleatoria X a la cantidad :

1/(b-a)

f(x)

a b E(x)

Fig.19

23

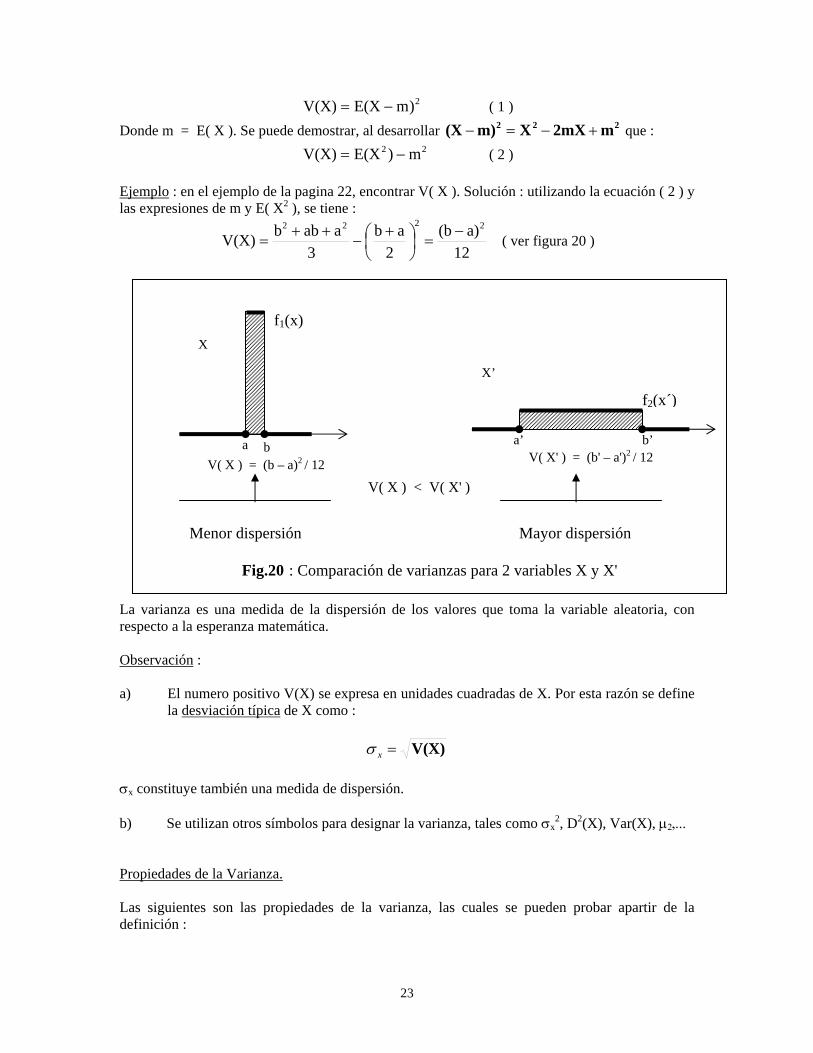

2)mE(XV(X) −= ( 1 ) Donde m = E( X ). Se puede demostrar, al desarrollar 222 m2mXXm)(X +−=− que :

22 m)E(XV(X) −= ( 2 ) Ejemplo : en el ejemplo de la pagina 22, encontrar V( X ). Solución : utilizando la ecuación ( 2 ) y las expresiones de m y E( X2 ), se tiene :

12a)(b

2ab

3aabbV(X)

2222 −=⎟

⎠⎞

⎜⎝⎛ +

−++

= ( ver figura 20 )

La varianza es una medida de la dispersión de los valores que toma la variable aleatoria, con respecto a la esperanza matemática. Observación : a) El numero positivo V(X) se expresa en unidades cuadradas de X. Por esta razón se define

la desviación típica de X como :

V(X)=xσ

σx constituye también una medida de dispersión. b) Se utilizan otros símbolos para designar la varianza, tales como σx

2, D2(X), Var(X), µ2,... Propiedades de la Varianza. Las siguientes son las propiedades de la varianza, las cuales se pueden probar apartir de la definición :

Menor dispersión Mayor dispersión

Fig.20 : Comparación de varianzas para 2 variables X y X'

f1(x)

f2(x´)

X

X’

a b a’ b’

V( X ) = (b – a)2 / 12 V( X' ) = (b' – a')2 / 12

V( X ) < V( X' )

24

• Propiedad 1 : V( C ) = 0 ,en que C es una constante ( en otras palabras, una constante no tiene dispersión )

• Propiedad 2 : V( X + C ) = V( X ) ( al sumar una constante la varianza no

varia , ver figura 21 )

• Propiedad 3 : V( C*X ) = C2 * V( X ) ( ver figura 22 )

Las propiedades 2 y 3 se generalizan en la siguiente forma :

V(X)2)X(V ⋅=+⋅ αβα ( α y β = ctes. )

Fig.21

Densidad de X Densidad de Y = X + 2

0 1 2 3E(X) E(X+2)x

Ley de X Ley de Y = 4*X

10.25

0 1 40

V( X ) = 1/12 V( Y ) = 16*V( X ) = 16/12 = 4/3

Fig.22

25

IV.4 VARIABLES ALEATORIAS MULTIDIMENSIONALES Estudiaremos principalmente el caso bidimensional; la generalización a n dimensiones es inmediata. Para describir probabilisticamente una variable aleatoria bidimencional ( X , Y ) tendremos la definición siguiente :

a) Sea ( X , Y ) una variable aleatoria bidimensional continua (es decir ambas son

continuas), entonces existe una función f(x , y) llamada densidad de probabilidad conjunta que satisface las condiciones :

i) 0y)f(x, ≥

ii) ∫ ∫∞

∞−

∞

∞−

= 1) yxyf(x, dd

iii) ∫∫=∈ ))D

D yxy)f(x,YP((X, dd

Definición :

a) Sea ( X , Y ) una variable bidimensional discreta ( es decir ambas son discretas ), a cadaresultado posible ( xi , yj ) le asociamos un valor :

p( xi , yj ) = P( X = xi , Y = yj )

el cual satisface :

∑∑ =i j

1)y,p(x ji p( xi , yj )

xi

yj

x

y

Fig.23

26

Ejemplo 1: Se tiran 3 monedas. Sea X = “ numero de caras ”, Y = ⎟Nº cara – Nº sellos⎟. Encontrar p( xi , yj ). Solución : los casos totales y su par ( xi , yj ) asociado son :

Ω = SSS, SSC, SCS, CSS, CCS, CSC, SCC, CCC Luego : p(0,3) = 1/8 ; p(1,1) = 3/8 p(2,1) = 3/8 ; p(3,3) = 1/8

Ejemplo 2 : Dos personas deciden juntarse entre las 0 hrs y 1 hrs. Cada una decide no esperar más de 10 minutos a la otra. Si estas personas llegan al azar entre las 0 h y 1 h ¿ cual es la probabilidad de que se encuentren ?

(0,3) (1,1) (2,1) (3,3)

Fig.24

DD

f ( x,y) f ( x,y )

Volumen

0

x y xy

Volumen bajo lafunción f(x,y) es igual a1.

(b)

∫∫D

dxdyyxf ),( representa la

probabilidad de que el resultado caiga enuna zona D del plano.

(c)

⇔

Fig.25

x1 x2 x3 x4

XY 0 1 2 3

1

3

0

1/8

3/8

0

3/8

0

0

1/8

y1

y2

3/8

3/8

1/8

1/8

01

23

3

1

y

x

27

Solución : Sea X = instante en que llega la 1ª persona Y = instante en que llega la 2ª persona Variación de X : 0 ≤ x ≤ 60´ Variación de Y : 0 ≤ y ≤ 60´ La densidad de la variable ( X , Y ) es f (x,y) = cte. Porque la personas llegan al azar :

Los casos favorables son aquellos definidos por la desigualdades :

x – y ≤ 10 y y – x ≤ 10

estas desigualdades determinan la zona DD en la cual se encuentran las personas ( figura 27 ) :

Probabilidad = Area de D * 1/3600 = 3611

360025003600

=−

La altura h vale 1/3600porque el volumen bajof ( x , y ) es 1.

f (x , y) = 1 / 360

Conjunto de resultados posibles

h

60

60

x

y

Fig.26

Fig.27

y = x + 10

y = x - 10

D

volumen

60

100 10 60

f(x,y)

60

60

1/3600

x

y

D

28

IV.1. LEYES MARGINALES DE PROBABILIDAD a) Sea ( X ,Y ) una variable aleatoria bidimensional discreta. Supongamos que conocemos

p(xi , yi ) y deseamos conocer p(xi) = P( X = xi ). Se tiene :

( X = xi ) = ( X = xi , Y = y1) ∪ ( X = xi , Y = y2) ∪......... tomando probabilidades :

)...... ∑=++=j

jy,p(x)y,xp()y,xp()xp( i2i1ii

∑=j

)y,p(xxip( ji)

se llama función de probabilidad marginal de X. Análogamente :

∑===i

)) jijj y,p(xyP(Y)yq(

se llama función de probabilidad marginal de Y. b) Sea ( X ,Y ) continua, en este caso se definen las densidades marginales por :

∫∞

∞−

= yyf(x,f(x) d) ⇒ densidad marginal de X.

∫∞

∞−

= xyf(x,g(y d)) ⇒ densidad marginal de Y.

IV.2. VARIABLES ALEATORIAS INDEPENDIENTES En términos intuitivos, dos variables aleatorias son independientes si el resultado de una no influye sobre el resultado de la otra. En términos formales, tendremos la definición siguiente ( ver pagina 17 formula 7 ) :

a) Se dice que las variables aleatorias discretas X e Y son independientes si se tiene (para todo xi , yi) :

P( X = xi , Y = yj) = P( X = xi )*P( Y = yj ) ⇔ p(xi , yj) = p(xi)*q(yj)

b) Se dice que las variables aleatorias continuas X e Y son independientes si se tiene

(para todo x , y)

g(y)f(x)y)f(x, ⋅=

Ejemplo : estudiar si las variables X e Y del ejemplo 1 de la pagina 26 son independientes : Solución : Veamos el cuadro :

29

x y

x1 0

x2 1

x3 2

x4 3

q(yj)

y1 1 0

3 8

3 8 0

6 8

y2 3

1 8 0 0

1 8

2 8

p(xi) 1 8

3 8

3 8

1 8

Se tiene : P( X = 1 , Y = 1 ) = 3/8 P( X = 1 ) = 1/8 , P( Y = 1 ) = 6/8 = 3/4 Como P( X = 1 , Y = 1 ) ≠ P( X = 1 ) * P( Y = 1 ), entonces X e Y no son independientes. IV.3. ESPERANZA MATEMATICA DE UNA FUNCION DE DOS VARIABLES X e Y. Sea H( X,Y ) una función de X y de Y. Se define la esperanza matemática de H( X ,Y ) por :

[ ] )( ji y,p(x)yj,xiHY)H(X,E ⋅= ∑∑i j

si ( X , Y ) es discreta

[ ] ∫ ∫∞

∞−

∞

∞−

⋅= yxy,f(x)y,H(xY)H(X,E jiji dd) si ( X , Y ) es continua

Utilizando esta definición se pueden establecer los dos teoremas siguientes : • Teorema 1 : E(Y)E(X)Y)E(X +=+

• Teorema 2 : Si las variables aleatorias X e Y son independientes, entonces :

E(Y)E(X)Y)E(X ⋅=⋅

Como un ejemplo veamos la demostración del teorema 2 en el caso que ( X ,Y ) es continua :

∫ ∫ ∫ ∫∞

∞−

∞

∞−

∞

∞−

∞

∞−

⋅⋅⋅=⋅⋅=⋅ yxg(yf(x)yxyxy)f(x,yxY)E(X dddd )

∫ ∫∞

∞−

∞

∞−

⋅=⋅⋅⋅=⋅ )) E(YE(X)yg(y)yxf(x)xYE(X dd

IV.4. LA COVARIANZA DE DOS VARIABLES ALEATORIAS x e y Definiremos a continuación una nueva cantidad que nos dará, en cierto sentido, una medida de la dependencia entre dos variables aleatorias X e Y. Definición : se llama covarianza de X e Y a la cantidad :

30

E(Y)E(X)E(XY)Cxy ⋅−=

( a veces se utilizan otras notaciones para la covarianza, tales como : cov(x,y), µxy, σxy, kxy ) Propiedades de la Covarianza. a) Como consecuencia inmediata del teorema 2, pagina 29, se tiene que :

Si X e Y son independientes, entonces : Cxy = 0

b) Se tiene la relación siguiente, cuando X = Y

[ ] V(X)E(X))E(XC 22xx =−= ( ver formula 2, pag. 23 )

c) Se puede demostrar que si ( en promedio ) X crece, Y también crece, entonces Cxy > 0 y

que si ( en promedio ) al crecer X, Y decrece, entonces Cxy < 0.

Fig.28

Varianza de una suma de variables aleatorias Deseamos encontrar una expresión para la varianza de la suma de variables aleatorias : Z = X+Y: [ ]22 Y)E(XY)E(XY)V(XV(Z) +−+=+=

[ ] [ ] [ ]E(Y)E(X)E(XY)2E(Y))E(YE(X))E(X 2222 ⋅−⋅+−+−= lo que implica que :

xyC2V(Y)V(X)Y)V(X ⋅++=+ (1) Si X e Y son independientes, entonces Cxy = 0, luego :

V( X + Y ) = V( X ) + V( Y ) (2)

La propiedad (2) se puede generalizar para n variables X1, X2, ......., Xn independientes entre ellas:

V( X1 + X2 +.......+ Xn ) = V( X1 ) + V( X2 ) +.......+ V( Xn ) (3)

31

El coeficiente de correlación entre dos variables aleatorias X e Y. El coeficiente de correlación constituye otra medida de la dependencia entre dos variables aleatorias X e Y. Definición : Se llama coeficiente de correlación lineal al cuociente :

V(Y)V(X)Cxy

xy ⋅=ρ

Se puede observar que ρxy esta íntimamente relacionado con la covarianza, sin embargo ρxy es un numero sin dimensión. Propiedades de ρxy :

• Propiedad 1 : Si X e Y son independientes, entonces :

ρxy = 0

• Propiedad 2 : Se tiene la desigualdad siguiente :

-1 ≤ ρxy ≤ 1

• Propiedad 3 : Si ρxy = 1, entonces Y = α*X + β con α > 0 Si ρxy = -1, entonces Y = - α*X + β con α > 0

En la figura 30 se pueden observar distintas situaciones y el ρxy asociado :

Fig.29

y y

xxρxy = 1 ρxy = -1

32

Fig.30

33

V. MODELOS PROBABILISTICOS. Estudiaremos a continuación una serie de modelos de variables aleatorias unidimensionales : binomiales, Poisson, exponencial, Gauss, etc.,.... Comenzaremos por el estudio de los modelos de variables aleatorias discretas : A. Modelos de variables aleatorias discretas. A.1. Variable aleatoria de Bernulli. La variable aleatoria de Bernulli es una de las mas simples. Por definición X es una variable de Bernulli ( ó X sigue la ley de Bernulli ) si X toma solamente dos valores a y b, con probabilidades

respectivamente 1 – p y p ( 0 ≤ p ≤ 1 ) : Se puede probar que : pbp)(1aE(X) ⋅+−⋅=

p)(1pa)(bV(X) 2 −⋅⋅−= Ejemplo : se tira una moneda y sea X = 0 si sale cara, X = 1 si sale sello :

A.2. Variable aleatoria geométrica. El experimento que conduce a una variable aleatoria geométrica es el siguiente : Supongamos un experimento que se repite de manera independiente un numero indefinido de veces. En cada repetición solo caben dos alternativas :

i) Ocurre un suceso A con probabilidad p.

ii) Ocurre un suceso con probabilidad 1 – p. El experimento se detiene cuando ocurre por primera vez el suceso A. Sea X = “ numero de repeticiones necesarias ”. El conjunto de resultados posibles es :

Ω = A , BA , BBA , BBBA ,...... X = 1 X = 2 X = 3 X = 4 ,....

Fig.31

a b x

1 - p

p

Fig.321/2 1/2

0 1x

34

Las probabilidades asociadas son : P( X = 1 ) = P( A ) = p P( X = 2 ) = P( BA ) = P( B ) * P( A ) = (1 – p)*p ( por la independencia ) P( X = 3 ) = P( BBA ) = P( B ) * P( B ) * P( A ) = (1 – p)2*p.

Se puede demostrar que :

p1E(X) =

pp1V(X) 2

−=

Ejemplo : se tira una moneda hasta que aparezca por primera vez cara. Entonces X = “ numero de lanzamientos necesarios ” sigue una ley geométrica con parámetros p = ½ . En particular E( X ) = 2.

A.3 La variable aleatoria Binomial. El experimento que conduce a una variable binomial es el siguiente : Supongamos un experimento que se repite de manera independiente n veces. En cada repetición solo caben dos alternativas : i) Ocurre un suceso A con probabilidad p ii) Ocurre un suceso B con probabilidad 1- p

1/2

pp)(1k)P(X 1k ⋅−== −Fig.33

p(1 – p)

p(1 – p)2

0 1 2 3 4 x

Fig.34

1 2 3 4 5 x

1/4

1/81/16

1/32

35

El espacio muestral asociado al experimento es :

Ω = BB...B, ABB...B, BAB...B,....,....,....,AAA...A X = 0 X = 1 X = 1 X = n Sea X = “ numero de veces que aparece A en las n repeticiones ”. Para deducir una formula general estudiemos los casos n = 1, 2, 3 : i) n = 1 ⇒ Ω = B, A P( X = 0 ) = 1 – p Los términos corresponden al desarrollo de [ (1 – p) + p ]1

P( X = 1) = p ii) n = 2 ⇒ Ω = BB, AB, BA, AA P( X = 0 ) = P( BB ) = P(B)*P(B) = (1 - p)2 P( X = 1 ) = P( AB, BA ) = P(AB)*P(BA) = 2p*(1 - p) P( X = 2 ) = P( AA ) = p2 iii) n = 3 ⇒ Ω = BBB, ABB, BAB, BBA, AAB, ABA, BAA, AAA P( X = 0 ) = (1 – p)3 P( X = 1 ) = 3p(1 – p)2

P( X = 2 ) = 3p2(1 – p) P( X = 3 ) = p3 iii) Para un valor de n más general, se tiene la formula siguiente, deducida del teorema del

binomio :

knp)(1pkn

kk)P(XPk

−−⋅⋅⎟⎟

⎠

⎞

⎜⎜

⎝

⎛=== k = 0, 1, ...., n

en particular : P0 = P( X = 0 ) = (1 – p)n

Pn = P( X = n ) = pn

Se puede probar que si X sigue una ley binomial con parámetros n y p, entonces :

n n n n

X = 0 X = 1

X = 0 X = 1 X = 2

Los términos corresponden al desarrollo de [(1 – p) + p]2

X = 0 X = 1 X = 2 X = 3

Los términos corresponden al desarrollo de [(1 – p) + p]3

36

pnE(X) ⋅= p)(1pnV(X) −⋅⋅=

Ejemplo : Sea una familia de n = 4 hijos, entonces X = “ numero de hijos varones ” es una variable binomial de parámetros n = 4 , p = 0.5. Además : P( X = 4) = (0.5)4 = 1 / 16 La esperanza matemática de X es : E(X) = n*p = 4*1/2 = 2, resultado que corresponde a la intuición.

En la formula knp)(1pkn

kk)P(XPk

−−⋅⋅⎟⎟

⎠

⎞

⎜⎜

⎝

⎛=== , el valor de ⎟

⎠⎞

⎜⎝⎛ n

k se calcula por :

k)!(nk!n!n

k −=⎟

⎠⎞

⎜⎝⎛

con : k.....321k! ⋅⋅⋅⋅= y 0! = 1 ( por definición ) Ejemplo : Se sabe que la probabilidad de que un camión este averiado a la entrada de un turno es p = 0.1. Si la empresa dispone de 30 camiones ¿ cual es la probabilidad de que haya exactamente 5 camiones averiados ? Sea X = “ numero de camiones averiados ”

102.0)9.0()1.0()5( 25530

5=⋅⋅⎟

⎠⎞

⎜⎝⎛==XP

( Observar que E(X) = n*p = 3 ) A.4. La variable aleatoria de Poisson. Es frecuente encontrar en la practica situaciones en que se aplica la Ley Binomial con p muy pequeño y n muy grande. Por ejemplo, se ha determinado que la probabilidad de que aparezca una pieza defectuosa es p = 0.01 y se reúnen las piezas en cajas de 200 piezas, la probabilidad de que en la caja existan r piezas defectuosas es :

r200r200

r(0.99)(0.01)r)P(X −⋅⋅⎟

⎠⎞

⎜⎝⎛==

Este valor se puede calcular de manera exacta o bien se puede calcular de manera aproximada utilizando el siguiente teorema :

!kep)(1p

kknk

n

knnp

λλ

λ

−−

∞→

⋅=−⋅⎟

⎠⎞

⎜⎝⎛

=lim

37

El limite anterior significa que n tiende a infinito manteniendo constante e igual a λ el producto n*p ( esto implica que p debe ser pequeño ). Se tiene entonces :

!ke)kP(XP

k

k

λλ −⋅=== k = 0, 1, 2,.....

Estas probabilidades Pk, limites de las probabilidades binomiales cuando n→∞ y n*p = λ = constante, constituyen la llamada Ley de Poisson.

Lo anterior significa que la Ley de Poisson aproxima bien a la binomial cuando n es grande y p pequeño; se considera que la aproximación es buena si p < 0.1 y si n*p < 5. Ejemplo : en el caso anterior de las piezas defectuosas :

1813.0)99.0()01.0()3P(X 1973200

3=⋅⋅⎟

⎠⎞

⎜⎝⎛==

utilizando Poisson, con 20.01200pn =⋅=⋅=λ :

1805.03!e23)P(X

23

=⋅

≅=−

Esperanza matemática y varianza : Se puede demostrar que la esperanza matemática y la varianza de la Ley de Poisson están dadas por :

E( X ) = λ V( X ) = λ

A.5. La Ley Hipergeometrica. El experimento que conduce a la ley hipergeometrica es el siguiente : Sea un lote de N piezas, de las cuales D = p*N son defectuosas (luego N – D = N – p*N =N(1- p) son aceptables) Se sacan al azar, una a una y sin devolver al lote, n piezas :

Fig.35P0

P2

P1

0 1 32 x

38

Sea X = “ numero de piezas defectuosas en la muestra de n piezas ”. Los valores que toma X son los que define la desigualdad :

Máximo entre 0 y D – N + n ≤ x ≤ Mínimo entre n y D

Se puede demostrar que :

a)

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛ −

−⋅

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

==N

n

DN

kn

D

kk)P(X

b) pnE(X) ⋅=

c) 1N

n)(Np)p(1nV(X)−

−⋅−⋅=

Ejemplo : en un estanque hay 20 peces de los cuales 8 son coloreados. Se pescan 10 peces, calcular la probabilidad de que existan 5 peces coloreados. Solución : N = 20 ; n = 10 ; D = 8 ; p = 0.8 ; X = “ numero de peces coloreados ”

24.020

10

820

510

8

55)P(X 20

10

12

5

8

5 =⎟⎠⎞

⎜⎝⎛

⎟⎠⎞

⎜⎝⎛⋅⎟

⎠⎞

⎜⎝⎛

=

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛ −

−⋅

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

==

( En este caso E(X) = n*p = 10 * 0.4 = 4 ) B. Modelos de variables aleatorias continuas. B.1. La variable Aleatoria Uniforme. Sea X una variable aleatoria continua. Se dice que X sigue una ley uniforme si su densidad f(x) esta dada por :

p*N defectuosas N – p*N no defectuosas

? ( n ≤ N ) Muestreo

sin reemplazamiento

N piezas n piezas Fig.36

39

ab

1−

si x ∈ [a , b]

0 si x ∉ [a , b]

Ejemplo : Sea X el ángulo que forma un lápiz arrojado al azar con una recta fija ( ver pagina 19 ) entonces X sigue una ley uniforme en el intervalo [0 , 2π]. Se puede demostrar que si X sigue una ley uniforme :

2abE(X) +

=

( )12

abV(X)2−

=

B.2. La Ley Exponencial con parámetros λ ( λ > 0 ). Se dice que X sigue una ley exponencial con parámetros λ si su densidad esta dada por : xe ⋅−⋅ λλ si x > 0 0 si x ≤ 0

Se puede demostrar que :

λ1E(X) =

21)V(Xλ

=

f(x) =

f(x) =

Fig.37

ab1−

f(x)

E(x)a b

x

Fig.38

0 x

f(x)

λ

40

B.3. La variable aleatoria Gamma. Se define en Matemáticas la función gamma Γ( p ) como la integral :

∫∞

−− ⋅=Γ0

1px xxe)p( d

la cual presenta la propiedad, siendo p un entero > 0 :

Γ( p ) = ( p – 1 )!

Se dice que una variable aleatoria X sigue una ley Gamma con parámetros a y p si su densidad es :

)p(yea 1paxp

Γ⋅⋅ −−

si x > 0

0 si x ≤ 0 ( p > 0 , a > 0 ).

Se puede demostrar que :

apE(X) =

2apV(X) =

B.4. La variable aleatoria Beta. Se define en Matemáticas la función Beta B(p,q) como :

∫ −− −=+ΓΓ⋅Γ

=1

0

1q1p xx)(1x)q(p)q()p(q)B(p, d

Se dice que una variable aleatoria X sigue una ley Beta con parámetros p y q si su densidad es :

f ( x ) =

Gráfico de f(x) para p > 2

Fig.39

0 x

41

q)B(p,x)(1x 1q1p −− −⋅

si 0 < x < 1

0 si x ≤ 0 ó x ≥ 1 ( p > 0 , q > 0 ) Se puede demostrar que :

qppE(X)+

=

1)q(pq)(ppV(X) 2 ++⋅+

=

B.5. La variable aleatoria normal o gaussiana. Definición: se da el nombre de variable aleatoria normal ( o gaussiana ) a toda variable definida en el eje ( -∞ , +∞ ) y que tiene la densidad :

2

21

21)

⎟⎠⎞

⎜⎝⎛ −

−⋅

⋅= σ

πσ

mx

ef(x

Se puede demostrar que :

E(X) = m V(X) = σ2

El parámetro m no influye en la forma de la curva f(x), su variación conduce a un desplazamiento de la curva a lo largo del eje x. En cambio, al variar σ se altera la forma de la curva ; en efecto, es fácil de ver que el máximo de f(x) es igual a :

πσ 21

⋅ , en el punto x = m

o sea que si disminuye σ, aumenta el máximo de f(x) :

f ( x ) =

42

Conviene recordar las siguientes áreas bajo la curva de la ley de Gauss ( Fig.41 ) :

Fig.41

En símbolos, si X sigue una ley de Gauss, con parámetros m y σ :

P( m-σ ≤ X ≤ m+σ ) = 0,68 P( m-2σ ≤ X ≤ m+2σ ) = 0,95

P( m-3σ ≤ X ≤ m+3σ ) = 0,997 Las variables aleatorias normales aparecen con gran frecuencia en Estadística. Por ejemplo los errores de mediciones siguen como regla una variable aleatoria normal. Un método mecánico para generar una variable aleatoria gaussiana consiste en la maquina de Galton, compuesta por un conjunto de bolillas que son desviadas en su trayectoria por una serie de clavos, depositándose en los recipientes inferiores ( Fig.42 )

Fig.40

σ = 1.0

σ = 0.5

mx

68 % 95 %

m - σ m + σ m - 2σ m + 2σ

99.7 %

m -3σ m + 3σ

43

Fig.42

B.6. La variable aleatoria Lognormal. Definición : Se dice que una variable aleatoria X sigue una Ley Lognormal si su logaritmo (neperiano, en base e) sigue una ley normal. A partir de esta definición se puede demostrar que la función de densidad tiene por expresión :

2mlnx

21

e2x

1)f(x⎟⎠⎞

⎜⎝⎛ −

−⋅

⋅=

πσ si x > 0

0)f(x = si x ≤ 0

44

La ley lognormal se presenta con frecuencia en el estudio de histogramas asociados con leyes de muestras provenientes de yacimientos mineros. Se puede demostrar que :

22)( σ+== meXEM

⎟⎠⎞

⎜⎝⎛ −⋅==∑ 1)(

222 σeMXV

Fig.43f(x)

0x

45

VI. LA LEY DE LOS GRANDES NUMEROS Y EL TEOREMA DEL LIMITE CENTRAL La ley de Los grandes números y el teorema del limite central constituyen uno de los resultados más importantes del calculo de probabilidades. A) La ley de Los grandes números. Sea X1, X2,......, Xn una sucesión de variables aleatorias independientes tales que E(X1) = E(X2) = .....=E(Xn) = m, entonces cuando n tiende a infinito, se tiene :

0,1.....21 ⎯→⎯⎟

⎠

⎞⎜⎝

⎛=

+++m

nXXX

P n

o sea que si n es grande, la probabilidad de que el promedio de las variables sea igual a la esperanza matemática m es muy próxima a 1,0. B) El teorema del limite central. Este teorema pone de manifiesto la importancia que la ley de Gauss : Teorema : Sea X1, X2,......, Xn una sucesión de variables aleatorias independientes tales que :

E(Xi) = mi , V(Xi) = σ2i

Entonces, si n es grande, la variable aleatoria :

Z = X1 + X2 +.....+ Xn sigue aproximadamente una ley de Gauss con esperanza matemática E( Z ) = m1 + m2 +.....+ mn y con varianza V( Z ) = σ2

1 + σ22 +.....+ σ2

n El grado de aproximación entre la variable Z y la ley de Gauss depende evidentemente de n y de la ley de probabilidad de Los Xi. En la figura 43 hemos representado el caso en que todos Los Xi siguen una ley uniforme en el intervalo [ 0 , 1 ], también hemos dibujado la densidad de la ley normal de igual esperanza y varianza.

Ejemplo : Supongamos que se tiene una sucesión X1, X2,......, Xn de variables aleatorias independientes tales que cada Xi sigue la ley de probabilidad siguiente :

Fig.44: Densidades de X1 , X1+X2 y X1+X2+X3

n = 1

n = 1

n = 2

n = 2

n = 3

n = 3

0 1 2 3 x

46

Es fácil de ver que la variable aleatoria Z = X1 + X2 +.....+ Xn toma los valores 0, 1, 2,....., n con probabilidades :

nn

kk kXPp ⎟

⎠⎞

⎜⎝⎛⋅⎟

⎟⎠

⎞⎜⎜⎝

⎛===

21)( k = 0, 1, 2,..., n

El gráfico de pk para n = 10 es :

Como puede observarse el Teorema del Limite Central explica porqué en tantas aplicaciones aparecen distribuciones normales, ya que expresa que la suma de variables aleatorias, en condiciones muy generales, tienden hacia la ley de Gauss. El ejemplo más clásico e importante es el de Los errores de medida, en que, al suponerse que el error total resulta de la suma de un gran numero de errores, explica que la ley de Gauss aparezca naturalmente para la representación de tales errores. El Teorema del Limite Central explica también porqué en la máquina de Galton las bolillas se depositan según una ley de Gauss.

½ ½

0 1

Fig.45

200 210

100 210

0 1 2 3 4 5 6 7 8 9 10

47

VII. LA INFERENCIA ESTADÍSTICA. Teoría de Muestras Para utilizar Los modelos probabilístico que hemos presentado en Los capítulos anteriores es necesario entrar en el mundo empírico y hacer algunas mediciones. Por ejemplo, en muchos casos es apropiado hacer hipótesis acerca de una variable aleatoria X, lo que conduce a un tipo determinado de distribución : normal, lognormal, gamma,...Sabemos que cada una de estas leyes de probabilidad depende de uno o más parámetros desconocidos, luego debemos obtener algunos valores experimentales de X y después utilizar estos valores de alguna manera apropiada para estimar estos parámetros. Formalicemos ahora la noción importante de muestra aleatoria : Definición : Sea X una variable aleatoria con una ley de probabilidad. Sean X1, X2,......, Xn , n variables aleatorias independientes en que cada una de ellas tiene la misma ley de probabilidad que X. Llamaremos a ( X1, X2,......, Xn ) una muestra aleatoria de tamaño n de la variable aleatoria X. Observaciones : en términos intuitivos una muestra aleatoria de tamaño n de una variable X corresponde a n mediciones repetidas de X, hechas básicamente bajo las mismas condiciones (para garantizar la independencia). Las variables X1, X2,......, Xn son independientes de manera que el resultado Xi no influya sobre el resultado Xj ( en caso contrario el muestreo de la variable estaría dirigido ). La muestra aleatoria es un conjunto de variables aleatorias ( X1, X2,......, Xn ) y no es un conjunto de números o datos. En otras palabras la muestra aleatoria es un ente teórico que se considera antes de hacer las mediciones para obtener Los datos. Por ejemplo sea Xi = resultado de un dado ( X1, X2,......, Xn ) ( 6, 2,...., 5 )

Experimento : “ Tirar n veces el dado ”

Muestra aleatoria de tamaño n

TEORIA Antes de realizar las mediciones

Muestra numérica de tamaño n o realización de la muestra aleatoria

PRACTICA Después de realizar

las mediciones

48

En general, Los valores numéricos tomados por la muestra ( X1, X2,......, Xn ) se denotarán por (x1, x2,......, xn). Estadísticos : una vez definidos Los valores x1, x2,......, xn de la muestra, los utilizaremos de alguna manera para hacer alguna inferencia acerca de la variable aleatoria X. En la práctica se trata de resumir este conjunto de valores por características más simples ( por ejemplo su promedio aritmético, valor más grande, valor más pequeño, etc...). Se llama estadístico a una función H( X1, X2,......, Xn ) de la muestra aleatoria X1, X2,......, Xn Observación : Un estadístico es una función de X1, X2,......, Xn , por consiguiente : Z = H( X1, X2,......, Xn ) es una variable aleatoria que toma el valor z = H(x1, x2,......, xn) una vez realizado el experimento. En general conviene estudiar Z y no z dado que este último es un número, mientras que Z es una variable aleatoria que puede tomar muchos valores y tiene en particular una esperanza matemática E(Z) y una varianza V(Z). Como ejemplo de estadísticos tenemos los siguientes :

Experimento mediciones

a) n

XXXX n+++

=...21

nxxx

x n+++=

...21

b) 2

1

12 )( XXSn

iin

−⋅= ∑=

2

1

12 )( xxsn

iin

−⋅= ∑=

c) K = Mín( X1, X2,......, Xn ) k = Mín( x1, x2,......, xn ) d) M = Máx( X1, X2,......, Xn ) m = Máx( x1, x2,......, xn )

TEORIA :

VARIABLES ALEATORIAS PRACTICA :

NUMEROS

49

X se llama promedio muestral, S2 varianza muestral, K valor más pequeño observado o mínimo, M valor más grande o máximo.

50

VIII. ESTUDIO DE ALGUNOS ESTADISTICOS. a) El estadístico X Se define la media muestral por :

∑=

⋅=n

iiX

nX

1

1

Las propiedades más importantes de X son las siguientes, en este caso de una muestra aleatoria (X1, X2,...., Xn) tal que E(X1) = E(X2) =....= E(Xn) = m , V(X1) = V(X2) =....= V(Xn) = σ2 : i) mXE =)(

ii) n

XV2

)( σ=

iv) Para n grande, la variable nmXZ

σ−

= sigue una ley de Gauss de esperanza 0 y varianza

1. Las relaciones ( i ) y ( ii ) resultan de las propiedades de la esperanza matemática y de la varianza. La relación ( iii ) se deduce por aplicación directa del teorema del limite central. b) El estadístico S2

n Se define la varianza muestral S2

n por :

∑=

−⋅=n

iin XX

nS

1

22 )(1

Las propiedades más importantes de S2

n son :

i) 22 1)( σ⋅−=

nnSE n

ii) 2

1

22 )()(1 mXmXn

Sn

iin −−−⋅= ∑

=

Observación : La propiedad ( i ) se obtiene al tomar esperanza matemática en ( ii ). Esta propiedad expresa que la esperanza matemática de S2

n no es igual a σ2 sino que es igual a 21

σ⋅−

n

n . Por esta razón se prefiere utilizar el estadístico S2n-1, definido por :

51

∑=

− −⋅−

=⋅−

=n

iinn XX

nS

nnS

1

2212 )(1

11

este estadístico presenta la propiedad : 212 )( σ=−nSE . Sin embargo cuando n es grande

(n≥100): 11

≅−nn y da lo mismo utilizar S2

n ó S2n-1 .

52

IX. LA ESTIMACION PUNTUAL. En este párrafo consideraremos el problema de estimar uno o más parámetros desconocidos asociados con una ley de probabilidad de una variable aleatoria X, a partir de una muestra aleatoria de X. Supongamos que la ley de probabilidad de X depende del parámetro desconocido θ. Queremos utilizar de alguna manera la muestra ( X1, X2,....., Xn ) con el objeto de estimar el valor de θ. Por ejemplo, supongamos que queremos estimar la esperanza matemática m de una variable X. Se pueden definir muchos estimadores del valor de m desconocido :

i) ∑=

⋅=n

iiX

nm

1

1ˆ

ii) )(21

ˆ 1 nXXm +⋅=

iii) )(21

ˆ KMm += ( M y K son el valor máximo y el mínimo de la muestra )

iv) nXXXm +++= .....ˆ 21 Observaciones : a) Es evidente que al proponer m como estimador del valor verdadero m, no esperamos que

m sea exactamente igual a m. Recordemos que m es una variable aleatoria y por lo tanto puede tomar muchos valores, luego m tendrá una cierta distribución de probabilidades y en particular una esperanza y una varianza.

b) Parece evidente que el estimador ( iv ) es un mal estimador, en el sentido de que siempre

proporciona un valor numérico alejado del valor verdadero m. Por otra parte parece intuitivo que el estimador ( i ) es mejor que el estimador ( ii ) porque el segundo no utiliza toda la información.

c) Veamos los valores numéricos que toman estos cuatro estimadores en una muestra de

tamaño 12 obtenida al tirar un dado no cargado :

( X1, X2,....., X12 ) (1, 3, 1, 1, 2, 1, 2, 5, 4, 2, 6, 2)

i).- 5,21230

ˆ ==om

ii).- 5,1)21(21

ˆ =+⋅=om

53

iii).- 5,3)16(21

ˆ =+⋅=om

iv).- 30ˆ =om En este ejemplo particular, debido a que el valor teórico es m = 3,5, el mejor estimador de la esperanza resulta ser (M + K)/2, pero este resultado podría deberse al azar; sin embargo el lector puede repetir muchas veces el experimento ( tirar 12 veces un dado ) y comprobar que en promedio, el estimador que más se acerca al valor verdadero es om = (M + K )/2. d) El ejemplo anterior de origen a las siguientes e importantes preguntas : • ¿Qué características queremos que posea un “ buen ” estimador ? • ¿Cómo decidimos que un estimador es mejor que otro ? • Dado un parámetro desconocido θ ¿Cuál es el estimador óptimo? En adelante trataremos de precisar los conceptos que hemos discutido y resolver estas interrogantes. IX.1. CRITERIOS PARA LOS ESTIMADORES Definición: Sea X una variable aleatoria con una distribución de probabilidades la cual depende de un parámetro desconocido θ. Sea (X1, X2,..., Xn) una muestra aleatoria de X y sean (x1, x2,..., xn) los valores muestrales correspondientes. Llamaremos estimador de θ a una función θ de la muestra :

θ = H(X1, X2,..., Xn)

y llamaremos estimación de θ al valor numérico de esta función para los valores x1, x2,..., xn , es decir :

oθ = H(x1, x2,..., xn)

Según esta definición, vemos que un estimador es un estadístico, luego es una variable aleatoria. Definición: Sea θ un estimador de un parámetro desconocido θ. Entonces diremos que θ es insesgado ( o centrado, o sin desviación sistemática ) si :

E(θ ) = θ Ejemplo: en el ejemplo de la pagina 55, el estimador de la esperanza matemática m, definido por :

m = X1 + X2 +....+ Xn no es insesgado ( se dice que es sesgado ). En efecto :

E( m ) = E(X1) + E(X2) +.....+ E(Xn) = n*m ≠ m En términos intuitivos, un estimador es insesgado si al repetir un numero N grande de veces el experimento de obtener los valores ( x1, x2, ...., xn ), el promedio de las estimaciones obtenidas es muy próximo al valor desconocido θ.

54

Fig.46

Tenemos entonces un primer criterio para los estimadores : restringirse a estimadores insesgados. Definición : Sea *θ un estimador insesgado del parámetro θ. Diremos que *θ es un estimador insesgado de varianza mínima si para cualquier otro estimador insesgado θ , se tiene :

V( *θ ) ≤ V(θ ) es decir, entre todos los estimadores insesgados, *θ es aquel que tiene varianza mínima.

E( *θ ) = E(θ ) = θ

Fig.47 Observación : Sabemos que la varianza de una variable aleatoria mide su variabilidad respecto a su valor esperado. Por lo tanto es intuitivamente atractivo exigir que un estimador insesgado tenga varianza pequeña porque de esta manera la variable aleatoria tiende a aproximarse a su valor esperado θ. Luego si *θ y θ son dos estimadores insesgados con funciones de densidad

como la figura 47, preferimos *θ a θ porque V( *θ ) < V(θ ).

θ 2 θ 1

θ θ β

E( 1θ ) = θ E( 2θ ) = β ≠ θ

Ley de probabilidad de un estimador insesgado.

Ley de probabilidad de un estimador sesgado.

V( *θ ) < V(θ )

θ

*θ

θ

valores de *θ

valores que toma θ

55

Fig.48 La decisión no seria tan evidente en el caso de la figura 48 en que 2θ es insesgado mientras que

1θ no lo es. En este caso se preferiría 1θ porque a pesar de ser sesgado, sus valores serían más próximos a θ que los valores que proporciona 2θ . Estimadores Convergentes Otro criterio para definir estimadores se basa en la siguiente definición : Definición : Un estimador insesgado θ es convergente si se cumple, cuando n → ∞ :

1)ˆ(P →=θθ

esta definición establece que un estimador θ es convergente si al aumentar el tamaño n de la muestra, θ converge en sentido probabilístico hacia θ. Se puede demostrar que un estimador es convergente si :

0)ˆ(V =∞→

θLimn

Ejemplo :

a) La media muestral ∑=

⋅=n

iiX

nm

11

1ˆ es un estimador convergente de la esperanza

matemática m, porque n

m2

1)ˆ(V σ= , valor que tiende hacia 0 cuando n → ∞.

b) b) El estimador 2

)(ˆ 1

2nXX

m+

= no es un estimador convergente de m, porque

2)ˆ(V

22

σ=m , valor que no tiende hacia 0 cuando n → ∞.

V( 1θ ) < V( 2θ )

1θ

2θ

θ

56

IX.2 METODOS PARA CONSTRUIR ESTIMADORES Hasta ahora solo hemos considerado criterios con los cuales podemos juzgar un estimador; es decir dado un estimador podemos verificar si es insesgado, convergente, calcular su varianza y comparar con otros estimadores. Sin embargo no disponemos de un método que proporcione estimadores. Existen varios procedimientos para obtener estimadores, uno de ellos es el método de los momentos que consiste en estimar el parámetro desconocido por el momento muestral asociado. Ejemplo: i) Esperanza matemática :

m = E(X) ∑=

⋅=n

iiX

nm

1

1ˆ

ii) Varianza :

σ2 = V(X) ∑=

−⋅=n

ii XX

n1

22 )(1σ

iii) Momento de orden k :

µk = E(Xk) ∑=

⋅=n

i

kik X

n1

1µ

Se puede demostrar que el método de los momentos proporciona estimadores convergentes que no siempre son insesgado y que no siempre son óptimos. Uno de los métodos más utilizados en Estadística es el método de la máxima verosimilitud el cual proporciona, bajo condiciones generales, estimadores óptimos. El método de la máxima verosimilitud. Antes de explicar este método estudiaremos un ejemplo introductorio : Ejemplo : En una urna hay 4 fichas que pueden ser blancas o negras pero se desconoce la proporción : no se conoce el parámetro p = ( número de fichas blancas )/4. Supongamos que hacemos dos extracciones con devolución y que obtenemos la primera blanca y la segunda negra. Con estos datos estimar el valor de p. Sea A el suceso que ocurrió : A = “ La primera es blanca y la segunda es negra ”. La probabilidad de A varía con p. El cuadro siguiente resume las diferentes alternativas :

Proporción p

p = 0 0 B 4 N

p = ¼ 1 B 3 N

p = ½ 2 B 2 N

p = ¾ 3 B 1 N

p = 1 4 B 0 N

Probabilidad del suceso que ocurrió : P(A)

0

¼ * ¾ = 3/16

2/4 * 2/4 = 4/16

¾ * ¼ = 3/16

0

57

Estimaremos el valor de p por 21

ˆ =op porque este valor maximiza la probabilidad del suceso que

ocurrió, esto equivale a admitir que lo que ocurrió era lo más probable. En el caso general supongamos una muestra aleatoria ( X1, X2,..., Xn ) la cual una vez realizado el experimento toma el valor ( x1, x2,..., xn ). La probabilidad del suceso que ocurrió es ( suponiendo que la variable es discreta ) :

= P( X1 = x1, X2 = x2,...., Xn = xn ) = p(x1) * p(x2) *....*p(xn)

en que p(xi) = P( Xi = xi ). Tendremos así la definición siguiente : Definición : Se llama estimador de máxima verosimilitud a aquel valor θ que máximiza la función siguiente, llamada función de verosimilitud. p(x1) * p(x2) *....*p(xn) si Xi es discreta f(x1) * f(x2) *....*f(xn) si Xi es continua

en términos matemáticos, se toma como estimación de θ la solución de la ecuación 0=∂∂

θ, sin

embargo resulta más simple ( lo cual es equivalente ) de resolver la ecuación :

( ) 0=∂

∂θ

Ln

Ejemplo 1 : En la ley de Poisson : !

)(xexp

x λλ −⋅= estimar el parámetro λ :

!....!2!1!

.....!2

2

!1

1

nxxx

xine

nxenx

xex

xex

⋅⋅⋅

∑⋅−=

−⋅⋅⋅

−⋅⋅

−⋅=

λλλλλλλλ

( ) ( )!....!! 21 nxxxLnLnixnLn ⋅⋅⋅−∑+−= λλ

⇒ ( ) 0=∑

+−=∂

∂λθ

ixnLn ⇒ ∑

=

⋅=n

iio x

n1

1λ ⇒ X=λ

Ejemplo 2 : En la ley exponencial : xexf λλ −⋅=)( estimar el parámetro λ :

∑⋅=⋅⋅⋅⋅⋅⋅= −−−− ixeeee nxxx n λλλλ λλλλ ....21

∑⋅−⋅= ixLnnLn λλ ⇒ 0=∑−=∂

∂ixnLn

λλ

=

58

⇒ Xn

iix

no

1ˆ

1

ˆ =⇒

∑=

= λλ

Propiedades de los estimadores de máxima verosimilitud. • Propiedad 1 : Los estimadores de máxima verosimilitud son convergentes. • Propiedad 2 : Los estimadores de máxima verosimilitud en el caso de ser insesgado son los

mejores estimadores posibles del parámetro θ. • Propiedad 3 : Si θ es un estimador de máxima verosimilitud de θ, entonces si n es grande, la

ley de probabilidad de θ es aproximadamente gaussiana con esperanza θ y varianza V(θ ). • Propiedad 4 : Si θ es un estimador de máxima verosimilitud de θ, entonces g(θ ) es el

estimador de máxima verosimilitud de g(θ). Ejemplos de estimadores máximo verosímiles Los ejemplos que se dan a continuación corresponden a los modelos de variables aleatorias estudiados anteriormente ( ver páginas 38 – 51 ) a.- Variable aleatoria de Bernulli : xp =ˆ b.- Variable aleatoria geométrica : xp 1ˆ =

c.- Variable aleatoria binomial con parámetros N y p :

Nxpppp kNkN

kk =⇒−⋅⋅⎟

⎟⎠

⎞⎜⎜⎝

⎛= − ˆ)1(

d.- Variable aleatoria de Poisson : x=λ e.- Variable aleatoria uniforme en [a , b] :

),....,,(ˆ,),....,,(ˆ 2121 nn XXXMáxbXXXMína ==

sin embargo estos estimadores son sesgados. Conviene utilizar los estimadores insesgados siguientes :

bn

nban

na ˆ1`ˆ,ˆ1

`ˆ ⋅+

=⋅+

=

59

f.- Ley exponencial con parámetro λ : x

1ˆ =λ

g.- Ley de Gauss con parámetros m y σ :

∑=

−⋅==n

ii xx

nxm

1

22 )(1ˆ,ˆ σ

sin embargo 2σ es sesgado; si n es pequeño conviene utilizar :

∑=

−⋅−

=n

ii xx

n1

221 )(

11σ , que es insesgado.

h.- Ley lognormal con parámetros m y σ :

2

1

2

1

)ˆ(ln1ˆ,ln1

ˆ ∑∑==

−⋅=⋅=n

ii

n

ii mX

nX

nm σ

y un estimador insesgado para σ2 es . 2

1

21 )ˆ(ln

11

ˆ ∑=

−⋅−

=n

ii mX

nσ

60

X. ESTIMACIÓN POR INTERVALOS DE CONFIANZA. Hasta ahora nos hemos ocupado de la estimación puntual de un parámetro desconocido θ, es decir la obtención de un valor oθ que estime de manera razonable el valor desconocido θ a partir de un conjunto de valores ( x1, x2,....,xn ). Somos conscientes de que en realidad oθ es una aproximación y aparece la pregunta siguiente : ¿ en qué medida el valor aproximado puede desviarse del valor verdadero θ ?. En particular nos preguntamos si es posible encontrar una magnitud d tal que se pueda afirmar con “ certeza ” ( es decir con una probabilidad cercana a la unidad ) que se verifica la desigualdad : oθ - d ≤ θ ≤ oθ + d Fig.49 Es decir la estimación se acompaña de un intervalo [ oθ - d , oθ + d ] junto a una medida de la probabilidad de que el parámetro verdadero θ sea interior a dicho intervalo. Precisemos estas ideas con un ejemplo intuitivo : Ejemplo :Supongamos que nos preguntan la edad E de una persona. Primero hacemos una estimación puntual, por ejemplo 32ˆ =oE años y luego hacemos afirmaciones del tipo : a) Creo que E verifica : 31 ≤ E ≤ 33 d = 1 b) Estoy seguro que : 27 ≤ E ≤ 37 d = 5 c) Estoy casi seguro que : 22 ≤ E ≤ 42 d = 10 Cada afirmación tiene una medida de la seguridad de que E esté comprendido en el intervalo. Al escribir 27 ≤ E ≤ 37 ( E = 32 ± 5 ) con seguridad 1-α diremos que 32ˆ =oE es el valor estimado de E y que d = 5 es el error asociado al nivel de seguridad 1-α. Para que nuestra afirmación sea buena, 1-α debe ser grande ( próximo a 1 ), sin embargo, a medida que 1-α crece, la magnitud del error ( d ) crece. Los estadísticos han convenido en aceptar una probabilidad de confianza de 1-α = 0.95. A. Intervalo de confianza para la esperanza matemática m de una ley de Gauss con σ conocido Sea X1, X2,...., Xn una muestra aleatoria de una variable X que sigue una ley normal de esperanza m desconocida y varianza σ2 conocida.

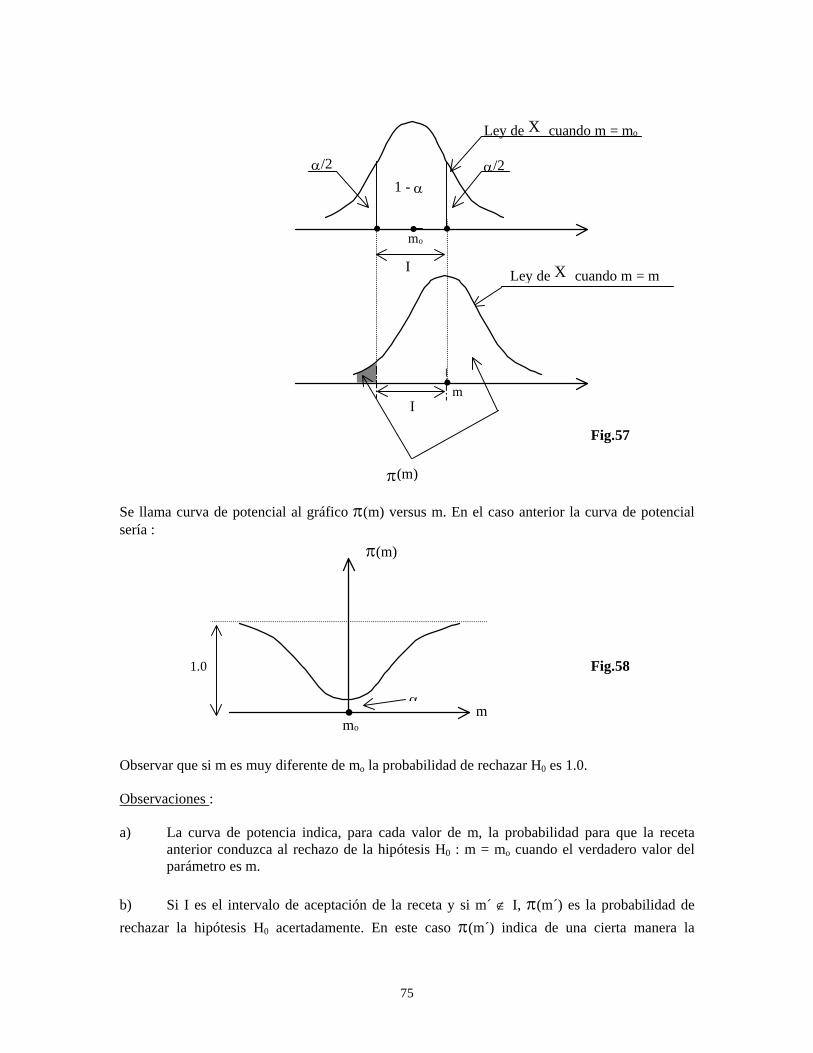

Confianza o Seguridad

Intervalo Error

d d

oθ - d oθ oθ + d

61

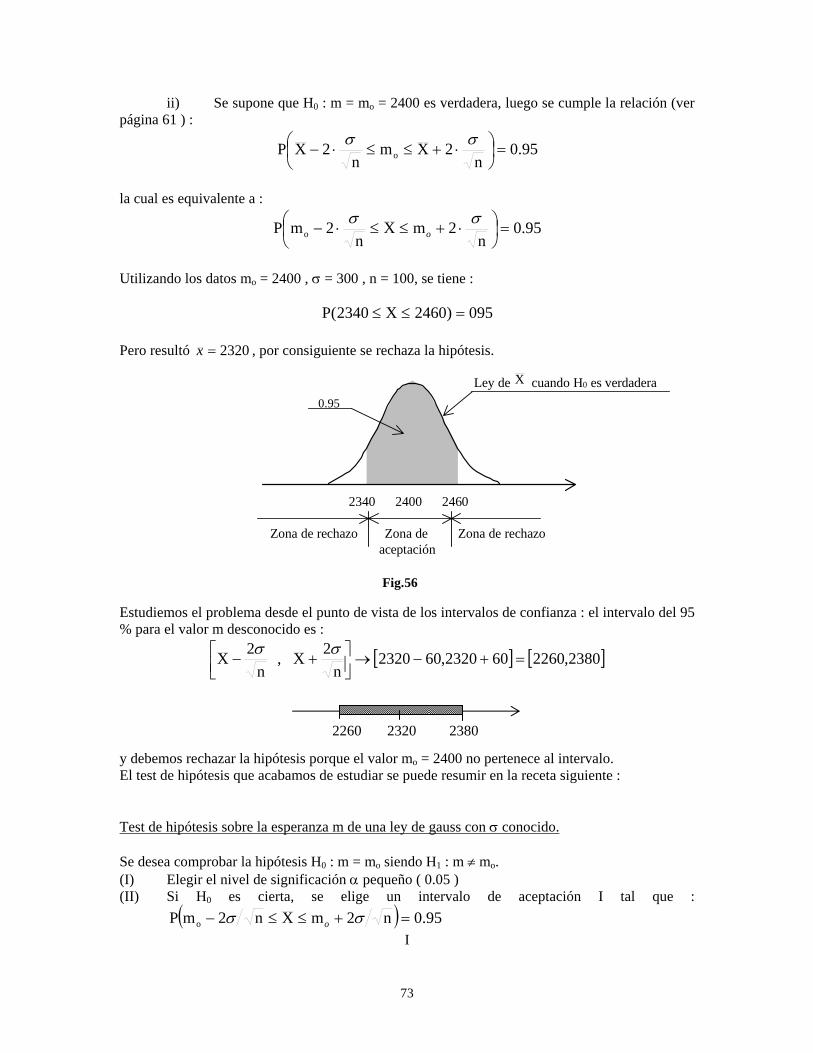

Se puede probar que la variable aleatoria :

n

mXZ σ−

=

sigue una ley de Gauss con esperanza 0 y varianza 1. Por propiedad de la ley de Gauss ( ver página 46 ) se tiene :

*95.0)2Z2(P =≤≤−

95.0)2n

mX2(P =≤−

≤− σ

mediante una transformación algebraica, llegamos a :

95.0)n

2Xmn

2XP( =+≤≤−σσ

La ultima relación nos dice que la probabilidad de que el intervalo ⎥⎦

⎤⎢⎣

⎡ +− n2X,n2X σσ

contenga el valor desconocido m es 0.95. A tal probabilidad la llamaremos probabilidad de confianza del intervalo. Otros intervalos de confianza, para otros niveles son :

⎥⎦

⎤⎢⎣

⎡ +− nX,nX σσ Intervalo del 68 % de confianza

⎥⎦

⎤⎢⎣

⎡ +− n64.1X,n64.1X σσ Intervalo del 90 % de confianza

⎥⎦

⎤⎢⎣

⎡ +− n3X,n3X σσ Intervalo del 99.7 % de confianza

Ejemplo : Se tiene una muestra aleatoria ( X1, X2, X3, X4 ) proveniente de una ley de Gauss con m=0 ( que se supone desconocido ) y σ2=1 ( que se supone conocido ). Los valores numéricos resultantes fueron : ( 0.9, -0.6, -0.4, 0.9 ). Encontrar el intervalo del 68 % de confianza y el del 95 % de confianza.

⎥⎦

⎤⎢⎣

⎡ +− nX,nX σσ ⎥⎥

⎦

⎤

⎢⎢

⎣

⎡−=

⎥⎥⎦

⎤

⎢⎢⎣

⎡+− 7.0,3.0412.0,412.0

= Intervalo del 68 % de confianza. * Observación : En forma más exacta, esta ecuación se escribe :P( -1.96 ≤ Z ≤ 1.96 ) = 0.95

-2 0 2 z

0.95 Ley de Z

Fig.50

62

⎥⎦

⎤⎢⎣

⎡ +− n2X,n2X σσ ⎥⎥

⎦

⎤

⎢⎢

⎣

⎡−=

⎥⎥⎦

⎤

⎢⎢⎣

⎡+− 2.1,8.0422.0,422.0

= Intervalo del 95 % de confianza. Repitamos unas veces más el experimento ( generación numérica de X1, X2, X3, X4 ) y obtengamos los intervalos asociados :

MUESTRA INTERVALO 1- α = 0.68

INTERVALO 1- α = 0.95

( -1.0, -0.4, -0.8, 0.1 ) [ -1.02 , -0.02 ] [ -1.52 , 0.47 ] I1 ( 0.3, 0.9, -1.0, 1.4 ) [ -0.10 , 0.90 ] [ -0.60 , 1.40 ] I2 ( 0.6, 0.8, 0.8, 1.7 ) [ 0.47 , 1.47 ] [ -0.02 , 1.97 ] I3

( -0.1, 0.0, 2.5, -0.9 ) [ -0.12 , 0.87 ] [ -0.62 , 1.37 ] I4 Representemos en un gráfico los intervalos obtenidos en las cuatro repeticiones del experimento :

En términos frecuenciales, si se repite el experimento 100 veces, se debería obtener que 95 intervalos ( del 95 % de confianza ) contienen el valor desconocido, mientras que 5 intervalos no lo contendrían. El intervalo de confianza que acabamos de estudiar está restringido al conocimiento de la varianza σ2. Sin embargo, en la práctica, este valor también es desconocido. Para encontrar el intervalo de confianza para m en una ley de Gauss con m y σ ( ó σ2 ) desconocidos, será necesario estudiar una nueva ley de probabilidad : La Ley de Student. B. La Ley de Student. Sean X0, X1,...., Xn , n +1 variables aleatorias gaussianas e independientes tales que E(Xi) = 0 , V(Xi) = σ2 . Se dice que la variable aleatoria :

Valor desconocido

Fig.51

68 %

95 %I1

I2

I3

I4

-2 -1 0 1 2

63

∑=

⋅=

n

i 1

2iX

n1

XoT

sigue una Ley de Student con parámetros n ( o con n grados de libertad ). Se demuestra que la densidad de T es :

21

1)

+−

⎟⎟⎠

⎞⎜⎜⎝

⎛+⋅

⎟⎠⎞

⎜⎝⎛Γ⋅

⎟⎠⎞

⎜⎝⎛ +

Γ=

n2

nt

2nn

21n

f(tπ

, -∞ < t < ∞

Se obtiene, a partir de esta densidad, que si n > 2 :

E(T) = 0 , V(T) = n/n-2

El gráfico de f(t) es cercano a la ley de Gauss con parámetros m = 0 , σ = 1. Si n ≥ 120 la ley de Student coincide con la ley de Gauss. La ley de Student se encuentra tabulada; en tablas figura el valor tα tal que :

P( - tα ≤ T ≤ tα ) = 1- α

Εn la página siguiente se tiene un extracto de una tabla de la ley de Student para 1- α = 0.95.

Fig.52

Gauss

Student

0 t

64

Tabla de la Ley de Student

1-α = 0.95

n tα 1 12.706 2 4.303 3 3.182 4 2.776 5 2.571 6 2.447 7 2.365 8 2.306 9 2.262

10 2.228 11 2.201 12 2.179 13 2.160 14 2.145 15 2.131 16 2.120 17 2.110 18 2.101 19 2.093 20 2.086 21 2.080 22 2.074 23 2.069 24 2.064 25 2.060 26 2.056 27 2.052 28 2.048 29 2.045 30 2.042 40 2.021 60 2.000

120 1.980 n > 120 1.960

P( -tα ≤ T ≤ tα ) = 0.95

0.95

-tα 0 tα

65

C. Intervalo de confianza para la esperanza matemática de una ley de Gauss en que σ es desconocido. En este caso m y σ son desconocidos. Se demuestra que la variable aleatoria :

nˆ

mX

)1(nn

)XX(

mXT

1

2i

σ−

=

−⋅

−

−=

∑=

n

i

( en que σ es el estimador : 1n

)XX(ˆ 1

2i

−

−=

∑=

n

iσ , ver página 59 )

sigue una ley de Student con n -1 grados de libertad. En las tablas de la ley de Student con n -1 grados de libertad encontramos el valor tα tal que ( ver página 64 ) :

P( - tα ≤ T ≤ tα ) = 0.95

⇒ P( - tα ≤

nˆ

mXσ

− ≤ tα ) = 0.95

después de una transformación en las desigualdades, se tiene :

95.0n

tXmn

t-XP =⎟⎠⎞

⎜⎝⎛ ⋅+≤≤⋅

σσα

⎥⎦

⎤⎢⎣

⎡ ⋅+⋅−nˆtX,

nˆtX σσ

es el intervalo del 95 % de confianza para m.

Ejemplo 1 : La resistencia a la rotura, expresada en kilos, de 5 ejemplares de cuerda son : 280, 240, 270, 285, 270. Estimar la resistencia media m utilizando un intervalo confidencial del 95 % ( suponiendo ley de Gauss ). Solución : n = 5 ⇒ de las tablas de la ley de Student con 4 grados de libertad encontramos tα = 2.776 ( página 64 ).

2695

270285270240280=

++++=x

64.174

)269270()269285()269270()269240()269280(ˆ

22222=

−+−+−+−+−=σ

66

El intervalo es ⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ ⋅+

⋅−

564.17776.2269,

564.17776.2269

es decir [ 247.1 , 290.9 ] A veces se escribe lo anterior como : m = 269 ± 21.9 ( con 95 % de confianza ), con un error relativo : ε = 100*21.9/269 = 8.1 % Ejemplo 2 : Dos examinadores A y B efectuaron una corrección doble sobre 30 pruebas. Las notas figuran en la tabla siguiente :

A B A B A B 13 14 15 17 17 16 15 16 16 17 15 15 12 13 15 15 16 18 16 16 17 18 18 20 18 17 16 16 14 15 15 15 13 14 16 15 14 15 15 16 15 15 18 17 11 12 17 19 17 16 14 14 14 16 20 17 15 18 15 16

Encontrar el intervalo de confianza para la esperanza matemática de la variable Z = Nota de A - Nota de B, usando 1 - α = 0.95. Solución : A partir de los datos encontramos los valores numéricos de Z : (-1, -1, -1, 0, 1, ....., -1) = ( z1, z2,....., z30 ).