esta es una publicación de proarca/apm, proyecto...

TRANSCRIPT

Cadena de comercializaciónde la

langostaespinosa

Este documento es unresumen del trabajo deinvestigación titulado"Descripción de lacadena decomercialización de lalangosta espinosa enCentroamérica", a cargodel proyectoPROARCA/APM confinanciamiento de USAID,en busca de mejoresprácticas de manejo enequilibrio con laeconomía, la sociedad yel ambiente

Esta publicación cuenta con el apoyo de la OficinaRegional para el Desarrollo Sostenible, División

para Latinomérica y el Caribe de la Agencia parael Desarrollo Internacional de los Estados Unidos

(USAID), y The Nature Conservancy, bajo lostérminos del Acuerdo de Donación No. 596-A-00-01-00116-00. La opinión expresada aquí es la desus autores y no necesariamente refleja el punto

de vista de USAID.

El Fondo Mundial para la Naturaleza, conocido como WWF porsus siglas en inglés, es la organización global de conservaciónmás grande y con mayor experiencia en el mundo. Cuenta conunos 5 millones de miembros y una red mundial que trabaja enmás de 100 países.

La misión de WWF es detener la degradación del ambientenatural del planeta y forjar un futuro en que el ser humano vivaen armonía con la naturaleza:

• Conservando la diversidad biológica del mundo.• Garantizando el uso sustentable de los recursos naturales

renovables.• Promoviendo la reducción de la contaminación y del consu-

mo desmedido.

Departamento de ComunicacionesWWF Centroamérica.Fondo Mundial para la NaturalezaTeléfono: +506 234 8434Fax: +506 253 4927Email: [email protected] postal: 629-2350 San Francisco de Dos Ríos, Costa Rica.

Producción: Cinthya Flores y Laura Sequeira

Revisión técnica: Carlos Morales y Margarita de Jurado

Diseño e ilustraciones: Rafael Esquivel Salgado

Impresión:© 2004 WWF CentroaméricaTodos los derechos reservados.

Esta es una publicación de PROARCA/APM, proyectode la Comisión Centroaméricana de Ambiente y

Desarrollo (CCAD), ejecutado por The NatureConservancy (TNC), Fondo Mundial para la

Naturaleza (WWF) y La Alianza para Bosques (RA).

Laspesquerías de langostaen el Caribe

as pesquerías de langosta espinosa(Panulirus Argus) se extienden desdeBermuda hasta Brasil, a lo largo de las

islas caribeñas y los países costeros.De la familia Palinuridae, con 8 géneros y47 especies en el mundo, la mayoría sonde aguas someras y viven en arrecifescoralinos o rocosos.

En Centroamérica, la pesqueríacomercial de esta langosta sobrepasa los100 años de existencia, centrándoseprincipalmente sobre P. Aarhus y, enmenor medida en P. Guttatus y P.Laevicauda. Esta es una de las regionesmás importantes de producción del GranCaribe, ya que se ubica en tercer lugardetrás de Cuba y Bahamas, y por encimade Estados Unidos y México.

Siendo la más capturada, la PanulirusArgus tiene las siguientes características:

• Alcanza hasta 45cm de longitud total.• Habita en aguas someras hasta los

90m o más de profundidad.• Vive en hábitat de arrecifes, rocas,

pastos marinos y en manglares.• Es gregaria y migratoria.• Las hembras se desplazan a aguas

más profundas para el desove, enmovimientos diurnos en hileras dehasta 50 individuos, que viajan juntastocándose las antenas. El desoveocurre usualmente de abril a octubre,cuando la temperatura es mayor de23º C.

• A partir del asentamiento, alcanzan7.5cm aproximadamente en el primeraño, en donde pueden pasar entre 3 y4 años para que se recluten a lapesquería.

La pesca de la Panulirus Argus es inten-sa en la región, se da tanto de forma artesa-nal como industrial y con base en diferen-tes artes: buceo a pulmón, trasmallos,nasas, arpones y estructuras artificiales oconcentradores.

Los ingresos por exportación de estaespecie mantienen una significativa pobla-ción de pescadores, compañías armadoras,trabajadores de plantas de proceso y servi-cios conexos en Belice, Honduras,Nicaragua, Costa Rica y Panamá.

En los últimos 15 años, la produccióntotal exportada por Centroamérica a losEstados Unidos pasó de 1,908 ToneladasMétricas (™) a 3,646™, con un promedioanual estimado en 2,944.1™. Además, losbancos de pesca de Nicaragua y Hondurasdominaron la producción pesquera regio-nal, pasando de una participación del 65%en 1989 a 87.5% en el 2003.

Belice, Costa Rica y Panamá, en con-junto, han tenido una participación menoren la producción pesquera y exportacionesa Estados Unidos. Al inicio del período(1989), Panamá ocupaba el tercer lugar conel 21%, seguido de Belice con 9.8% yCosta Rica con 4%. A partir de 1993, Beliceocupa el tercer lugar, desplazando aPanamá. En el 2003, Belice sigue ocupan-do el tercer lugar de las exportaciones(8.3%), seguido de Panamá (3.7%) y CostaRica (0.5%).

Actualmente, Nicaragua y Hondurasaportan el 87.5% de las exportaciones cen-troamericanas a los Estados Unidos.Sobresale la producción obtenida en laCosta Misquita, pues genera alrededor del40% de la producción de Nicaragua.

Escasea la langostaEl desempeño de la industria pesquera entérminos de capturas de langosta ha dadomuestras de estar enfrentando una dismi-nución en la productividad de los bancos depesca en toda la región.

La preocupación sobre la sostenibilidadde la pesquería en términos de productivi-dad de los bancos de pesca y la salud delos ecosistemas se ha extendido tanto a lasautoridades de pesca y del ambiente, comoa la industria, las comunidades de pescado-res artesanales y las organizaciones nogubernamentales.

Tomando como referencia los rendi-mientos anuales promedio por embarca-ción en Nicaragua, podemos decir que unmayor esfuerzo pesquero usando másembarcaciones o tecnología más efectiva,como el buceo con tanque, no incrementa-rá la rentabilidad de las operaciones pes-queras individuales. Además hay evidenciade que la producción total de las flotas estáempezando a mermar.

En la región, existen prácticas pesque-ras que es necesario cambiar, así comoimplementar otras que ayuden a mejorar elmanejo del recurso y promover su recupe-ración en el mediano y largo plazo.

Uno de los problemas más comunes esla captura de langostas juveniles y hembrasgrávidas. Y uno de los más serios, tanto porsu impacto en la salud y vida humana, asícomo en la vitalidad del ecosistema es lapesca con buceo, pues el precio social yambiental que se paga por las cosechas esmuy alto.

No obstante, la alta dependencia quetienen las comunidades de buzos de losingresos que perciben de esta actividad,sugiere que, a la par de su eliminación, hayque redoblar esfuerzos para asegurar lasustitución de ingresos en actividadesconexas a la pesquería.

Para lograr mejores prácticasde manejo de la langosta serecomienda lo siguiente:

• Armonizar los criterios de épocas deveda, las tallas mínimas legales decaptura, así como las artes de pescapermitidas y criterios para controlar elesfuerzo y la capacidad de pesca.

• Desarrollar una estrategia conjuntaentre los países, que facilite mejorescondiciones para asegurar el recluta-miento a las pesquerías de langosta.Cada país debe incrementar esfuerzospor conocer cuáles son las zonas demejores asentamientos de larvas delangosta y cuáles son las áreas críticaspara la crianza de juveniles.

• Promover el establecimiento de áreasmarinas protegidas y la implementaciónde planes de manejo de estos hábitat.

• Recolectar buena información con esta-dísticas de captura, que incluya datossobre la dinámica poblacional e historianatural.

• Conformar un grupo de trabajo regionalpara esta pesquería.

• Promocionar y difundir las buenasprácticas pesqueras, en especial en elpúblico meta de las comunidadescosteras.

El establecimiento de áreas marinas protegidas es una buena alternativa para la con-

servación de la langosta y otras especies marinas

FOTO

:CAR

LOS

DREW

S

1BELICECOSTA ATLÁNTICA

La ubicación del país es ideal para el rápi-do acceso a los mercados de mariscos deEstados Unidos, México y Europa. En Beli-ce, la pesca de langosta ha sido la pesque-ría artesanal que mayores ingresos gene-ra. La pesca representó un 7.2% del PIBpara el año 2001, con un valor total deUS$33 millones.

El recurso se extrae en los bancos co-ralinos que se despliegan en la extendidaplataforma continental beliceña, a lo largode 50 kilómetros desde la costa. La lan-gosta es procesada en plantas ubicadasen Belice City, principal puerto de salidade los productos de exportación, dondetambién se ubican las cooperativas pes-queras.

En los años ochenta se introdujo elmotor fuera de borda y facilitó el acceso acampos poco profundos, lo cual intensificóel uso de trampas de madera (nasas). Enun período de 10 años se pasó de tenerentre 10 y 15 trampas por pescador, a 100nasas en botes con motor fuera de borda.En la actualidad, los pescadores puedentener alrededor de 400 nasas cada uno.

Simultáneamente, en el sur de Belicese comenzaban a utilizar los trasmallos pa-ra pescar langosta. Este método producíaaltos rendimientos, similares a los que ob-tenían los naseros en el Norte, pero era

Situación actual de la capturade langostas por sitios

poco amigable con el ambiente debido a lapesca incidental y al daño a los arrecifesde coral que provoca. Actualmente, estees un problema marginal pero importantede controlar para alcanzar la certificación.

Los altos rendimientos se estabilizaronluego de tres años de abundancia, llevan-do a las autoridades a la conclusión deque se estaban explotando los bancos delangosta en su límite sostenible, y quepermitir la pesca en aguas más profundasvendría a poner en peligro los bancos delrecurso.

Entre 1999 y el 2002 los precios cre-cieron a una tasa constante de 11%, pa-sando de US$11,25 por libra a US$15,25por libra. En el 2003, los precios cayeroncasi un dólar por libra y se mantuvieronentre US$14 y US$14,25 por libra. La pro-ducción total de langosta del país supera600.000 libras anuales.

Lo más importante• Aplicación de prácticas más sostenibles.• Productores organizados en cooperativas

eficientes y rentables.• Cumplimiento de legislación.• Uso de casitas y otras artes de pesca.• Reconocimiento de calidad.• Oportunidad para transferencia tecnológica

por parte de las cooperativas.• Mercadeo diferenciado.

Presentamos un resumen de lasituación, desafíos y tendencias dela cadena de comercialización de lalangosta en la Costa Atlántica deCentroamérica. Además, se analizanlos puntos críticos en el proceso deimpulsar el uso de mejores prácticasde manejo, o BMP´s, como se lesconoce por sus siglas en inglés.

Los estudios de trabajo sobre lalangosta espinosa (Panulirus Argus)se centraron específicamente enlos siguientes sitios: Belice (CostaAtlántica), Mosquitia hondureña,Mosquitia nicaragüense y la zona deCahuita – La Amistad – Río Cañas, enCosta Rica y Panamá.

En estas zonas, el ambiente mari-no comprende más del 75% de la su-perficie terrestre. La producción bio-lógica de la región costera más ricacompite con la de los bosques tropi-cales más fecundos.

La industria de productos mari-nos provee alimentos a millones depersonas, pero hay evidencia de quelos recursos marinos se encuentranen problemas de declinación debidoa su mal uso.

El proyecto PROARCA/APM tra-baja en la divulgación y fomento deluso de las BMP´s y las relacionescon el mercado de productos dife-renciados que ofrezcan condicionescomerciales más convenientes. Elobjetivo es reducir las amenazas enel uso de estos recursos naturales ymejorar las posibilidades de sosteni-bilidad.

Se conoce como cadena de valor a “la serie de etapas, desde laproducción del bien primario hastael consumo por el comprador final,en las cuales el producto o servicioes transformado, empacado, trans-portado y comercializado, agregan-do valor en cada una de las etapas” .

Los productores y comercializa-dores, conociendo su posición den-tro de esta cadena, pueden identifi-car las actividades que son más crí-ticas para alcanzar ventajas compe-titivas y, a la vez, claves para impul-sar cambios en las prácticas actua-les hacia otras más sostenibles.

3MOSQUITIA NICARAGÜENSE

A finales de los setenta, la captura de lan-gosta aumentó hasta alcanzar 2.81 millo-nes de libras en 1978. Se desarrolló en-tonces el conflicto misquito-sandinista de1983-1989, el cual paralizó la actividadeconómica en la zona. Luego se dio un re-punte a partir de 1990 gracias a la apari-ción de tres plantas acopiadoras de pesca-do. La producción total de langosta delpaís es superior a los 3 millones de librasanuales.

La problemática ecológica y social enesta región es muy similar a la de la Mos-quitia hondureña: explotación aceleradadel recurso, incremento de costos en elesfuerzo de pesca y graves problemassociales derivados de lesiones permanen-tes por el buceo a gran profundidad.

A diferencia de Honduras, la estructurade la flota pesquera está compuesta porpescadores artesanales, que pescan connasas y en menor grado buceo a pulmón yrepresentan aproximadamente el 50 % dela pesca en el lugar. El resto de la activi-dad se realiza a través de barcos industria-les que utilizan buzos para captura a pro-fundidad con tanques.

Los buzos para la actividad industrialson reclutados en las diferentes poblacio-nes y se embarcan junto con sus ayudan-tes. Las faenas son de 11 días aproxima-damente, durante las cuales cada buzorealiza más de 10 inmersiones por día agran profundidad.

Lo más importante• Capacidad industrial instalada cercana al

sitio.• Existe un mercado tradicional con Estados

Unidos.• La pesquería es principalmente industrial,

mediante nasas y buzos.• Captura a mayores profundidades.• Graves problemas sociales alrededor de le-

siones permanentes por buceo a gran pro-fundidad.

• Hay época de veda establecida.• Extracción de hembras reproductoras e in-

dividuos fuera de talla.• Intensa explotación del recurso. • Limitada capacidad de control por parte del

Estado.• Oportunidad de aprovechamiento sostenible

por la transformación gradual de captura debuceo profundo a otras prácticas menos no-civas con el ambiente a través de alianzacomunitaria-público-privada. Esta establecemedidas de autocontrol del volumen de ex-tracción (zonas de exclusión de pesca, res-peto de vedas, combate a la comercializa-ción de tallas ilegales).

2MOSQUITIA HONDUREÑA

La pesca industrial de langosta comenzóen los años setenta. Para 1999, existían172 botes de entre 12 y 24 metros de lar-go. De éstos, 82 utilizaban la tecnologíade nasas y 90 la mano de obra de buzos.Además de las licencias para cada embar-cación, la industria contaba con 47 licen-cias más para pescar en Nicaragua o Co-lombia. Actualmente, la flota atlántica hon-dureña cuenta con 500 embarcaciones.

La mayor parte de las embarcacioneszarpa desde las Islas de la Bahía: Guanaja,Utila y Roatán. Solo unos 40 barcos traba-jan desde La Ceiba, en tierra continental.Esta flota implica en la actualidad una ex-plotación acelerada del recurso natural.

En contraste con Belice, la principal ac-tividad de pesca de langosta en Hondurases industrial (tanto de buques naseros co-mo flotas de buzos).

Dada la escasez del recurso, se ha he-cho necesario sumergirse cada vez enaguas más profundas (más de treinta me-tros) para encontrar el recurso, e incre-mentar el número de sumergidas por día amás de diez. Esas profundidades y fre-cuencia de inmersión sobrepasan los lími-tes del buceo seguro, por lo que muchosde los buzos terminan sufriendo acciden-tes de descompresión y, por lo tanto, conlesiones permanentes en sus capacidadesmotrices y, muchas veces, llegando hastala muerte.

La producción total de langosta delpaís supera 2.5 millones de libras al año.

Cadena de Valor. Nasero a Planta, U.S. Dólar por libra de langosta (cola)

Ganancia68.00%

Ganancia7%

Ganancia25%

Ganancia4.76%

Familia1.90%

Comida0.27%

Gs. Adm.10.22%

Comida2.95%

Gasolina5.09%

Salarios0.94%

Hielo1.58%

Pago bote1.18%

Electricidad1.94%

Alquiler bote7.60%

Costos86.00%

Impuestos0.72%

Gasolina14%

Alquiler0.05%

Nasas4.27%

Costos61.10%

Costos88.89%

Nasero Importador

Costos totales de intermediación

6.35%

Plantaprocesadora

Plantaprocesadora

Food serviceEstados Unidos

27-47

Precios relativos de la langosta (US$/ Lb Cola)

ArmadorHonduras / Nicaragua

11-12

MayoristaEstados Unidos

17-20

PlantasHonduras / Nicaragua

14-17

RetailerEstados Unidos

22-32

ImportadorFlorida/Estados Unidos

15.75-19

Cámara hiperbárica para el tratamiento

de buzos

4LA AMISTAD–CAHUITA–RÍO CAÑAS /COSTA RICA–PANAMÁ

La captura de la langosta para el caso dePanamá se presenta en una zona relativa-mente extensa, la mayor parte de la cualsale de las fronteras de los sitios de inte-rés de este estudio.

La extracción comercial de la langostaen la zona de Cahuita –La Amistad–Río Ca-ñas es muy pequeña comparada con losesfuerzos de captura de los demás paísesde la región.

Los Cayos Misquitos, presentan unadinámica propia entre comunidades, influi-da por la zonificación de áreas de pescadentro y fuera de las áreas protegidas, losperíodos de veda y la comercialización pa-ra el mercado local de producto fuera detalla y rechazo de las plantas procesadoraspor no cumplir con los estándares de cali-dad de exportación.

Además del evidente problema del au-mento en la explotación del recurso, sehan presentado graves consecuencias so-bre la salud de los buzos, quienes extraenlangosta con demasiada frecuencia en si-tios profundos. Este panorama se compli-ca debido al consumo de drogas por par-te de los pescadores. Los consiguientesaccidentes de descompresión han hechoque proliferen los buzos lisiados y las fa-milias que sufren la muerte de su principalproveedor de sustento.

Lo más importante• Capacidad industrial instalada.• Mercado tradicional con Estados Unidos.• Importante proporción de pesquería artesa-

nal.• Extracción en aguas profundas y aguas so-

meras.• Aumento importante del esfuerzo de pesca.• Hay época de veda establecida.• Intensa explotación del recurso.• Extracción de hembras reproductoras e in-

dividuos fuera de talla.• Poco control por parte del estado.• Compleja estructura social comunitaria.• Dinámica ecológica del recurso ligada al

manejo del área protegida de Cayos Mis-quitos.

• Oportunidad de aprovechamiento sosteni-ble por la transformación gradual de captu-ra de buceo profundo a otras prácticas me-nos nocivas con el ambiente.

• Oportunidad de alianza comercial-comuni-taria que representa la posibilidad de ofre-cer al comprador mayorista (importador)una historia de éxito de la comunidad a tra-vés de la práctica de “códigos de conducta”de una pesca responsable.

• Indispensable actualización de las normas yestándares de calidad y tecnología de cap-tura por trampas, que minimice el rechazo,mejore los costos de operación y aprovechela ventana de producto de calidad del cari-be para mejorar las condiciones de venta.

RANGOS DE PRECIOS

$0

$10

$20

$30

$40

$50

ArmadorPlantas

ImportadorMayorista

RetailerFood service

Etapas de la cadena

Precio Máximo Precio Mínimo

La producción total de Panamá y CostaRica representa aproximadamente un50% de la producción de Belice, llegandoa un total que apenas supera las 160.000libras anuales.

A diferencia de la mayoría de los paí-ses centroamericanos, la producción en elaño 2001 tuvo un incremento leve. CostaRica tiene poca captura y exportación. Sise toman en cuenta cifras totales naciona-les, los sitios de interés para este estudiorepresentan apenas una porción mínimade la captura (20%). La práctica de captu-ra usual en este lugar es la pesca a pul-món.

Lo más importante• Actividad dominada por la extracción arte-

sanal.• Menos de 300 personas dedicadas a esta

actividad.• 40% se dedica exclusivamente a la pesca

de langosta, el resto lo combina con otrosproductos marinos.

• 90% de los pescadores no cuentan con per-misos.

• Principalmente buceo a pulmón.• Baja actividad langostera comparada a los

demás sitios de la región.

FOTO

S:CI

NTH

YAFL

ORES

Por causa de prácticas

inadecuadas de buceo,

mujeres y niños sufren

la perdida de familiares

y amigos en el Caribe

Centroamericano

sas debe ser regulada y actualizada tecno-lógicamente para evitar daños en el eco-sistema y en las áreas de captura. Esto re-quiere de ayuda financiera externa para sutransformación tecnológica y ayuda técni-ca para que la flota actual no siga provo-cando una sobreexplotación del recurso.Además, se requieren estrategias para do-tar de empleo en actividades productivasnuevas a los recursos humanos que que-darían ociosos.

Las plantas procesadoras, en la bús-queda de asegurarse la materia prima, tie-nen que apoyar esta transformación a lapesca sostenible y, mediante argumentosde eficiencia, productividad y códigos deconducta, ir penetrando en el nicho demercado especializado para obtener paula-tinamente beneficios comerciales quesean trasladados parcialmente a los pesca-dores.

Lo anterior, acompañado por un pro-grama de aseguramiento de la calidad,que aproveche el posicionamiento del pro-ducto del Caribe en el segmento de pro-ducto “Premium”.

Se necesita llevar a cabo labores decabildeo para lograr una mayor presencia ycontrol del gobierno, de forma tal que seevite la sobrepesca y se pueda mejorar laseguridad social de los buzos.

Es importante desarrollar, mediante laayuda técnica y económica internacional,un sistema de certificación o cumplimien-to de códigos de conducta, que en elproceso de comercialización de la langostaidentifique los productos elaborados me-diante procesos ambiental y socialmentesostenibles.

Esto sería clave para convencer a loscompradores corporativos y al food servi-ce de dar la preferencia de compra a esteproducto “amigable”.

En Florida, la cola de langosta congeladaproveniente de Centroamérica se encuen-tra a la venta minorista a partir de losUS$22.00 por libra y más de US$32.00 pa-ra langostas de mayor tamaño.

Los intermediarios las venden a las ca-denas de restaurantes y a los minoristas aprecios que oscilan entre los US$15,50 ylos US$17.00.

El precio al consumidor final se en-cuentra alrededor de los US$18.00 si secompra la libra de cola congelada en unsupermercado y entre US$27.00 a $47.00por libra como platillo preparado en un res-taurante.

Por las circunstancias descritas, elaprovechamiento del recurso langosta seconvierte en un ejemplo clásico de la teo-ría de degradación de los recursos natura-les, ya que cumple con tres factores quela explican:

1) Acceso libre al recurso.2) Precio del recurso alto relacionado

con su costo de extracción. 3) Crecimiento lento del recurso.

Estas tres premisas se comprueban en elcaso de Nicaragua y Honduras, y podríanestar comenzando a presentarse en el ca-so de Belice. Esto permite concluir, sin unanálisis complejo, la presencia de una so-breexplotación del recurso.

Por otro lado, algunos de los elemen-tos de la normativa que rige la actividad nose cumplen a cabalidad por la falta de vi-gilancia. Por ejemplo, la ley indica que seprohíbe capturar hembras ovígeras (quecargan huevos); pero se sabe que muchosbuzos las capturan.

Además, la talla mínima de captura le-gal es de 14.5cm de cola, pero se irrespe-ta por la existencia de mercado para lan-gosta de talla ilegal.

Se realiza un período de veda entre el16 de marzo y el 31 de julio (que coincidecon el período de mayor actividad repro-ductiva), pero algunos buzos permanecencapturando ilegalmente. Otros se integrana los equipos de captura en países dondela veda no coincide con estas fechas. Pre-cisamente, el tiempo de veda es diferenteen Nicaragua, Honduras y Belice.

La escasez del recurso está presionan-do la captura de langostas que no han lo-grado la talla legal. Se requieren 8 langos-tas de talla menor para completar una librade cola de langosta y los mercados localesnormalmente absorben los acervos deproducto de talla ilegal.

La pesca por buceo profundo con tan-que debería ir disminuyendo paulatina-mente hasta desaparecer, dando espacio aartes de pesca con nasas u otras técnicasamigables con el ambiente.

Aún más, la práctica de pesca con na-

La langosta y el mercado

La langosta es consideradaun plato de alto valor y su

demanda y precios de merca-do son de etiqueta alta en

comparación con otros productos del mar

FOTO

:CIN

THYA

FLOR

ES

FOTO

:PRO

ARCA

/SIG

MA

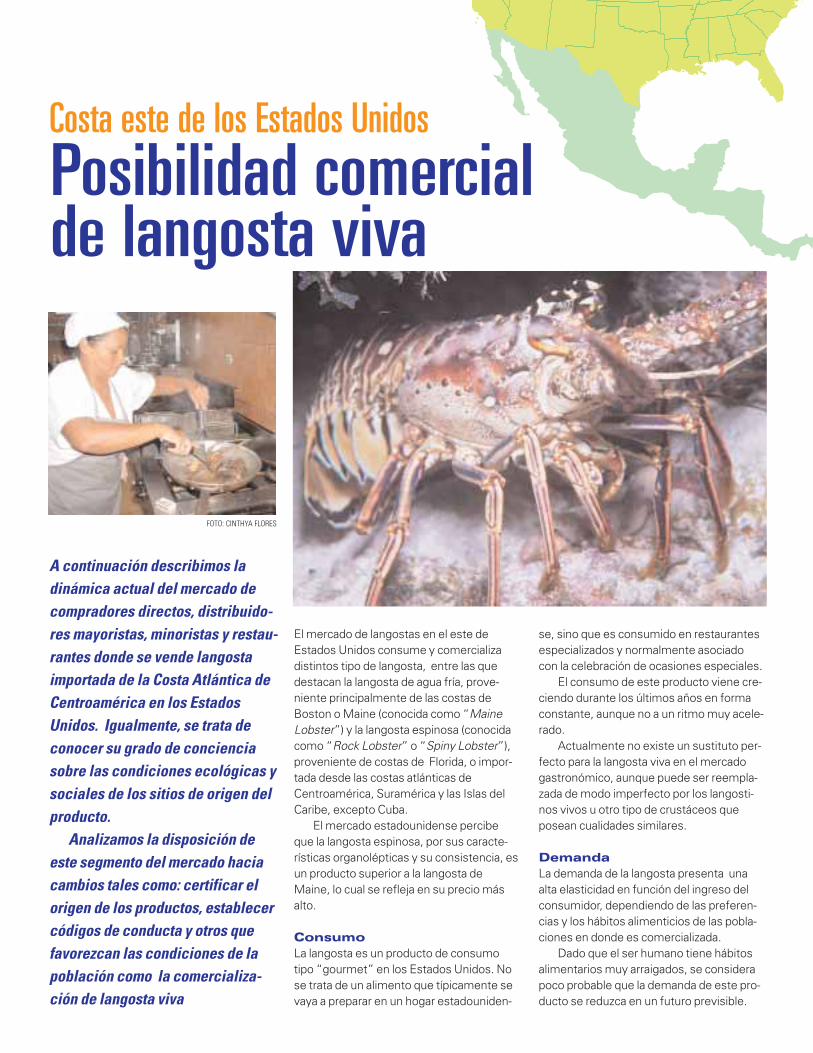

El mercado de langostas en el este deEstados Unidos consume y comercializadistintos tipo de langosta, entre las quedestacan la langosta de agua fría, prove-niente principalmente de las costas deBoston o Maine (conocida como “MaineLobster”) y la langosta espinosa (conocidacomo “Rock Lobster” o “Spiny Lobster”),proveniente de costas de Florida, o impor-tada desde las costas atlánticas deCentroamérica, Suramérica y las Islas delCaribe, excepto Cuba.

El mercado estadounidense percibeque la langosta espinosa, por sus caracte-rísticas organolépticas y su consistencia, esun producto superior a la langosta deMaine, lo cual se refleja en su precio másalto.

ConsumoLa langosta es un producto de consumotipo “gourmet” en los Estados Unidos. Nose trata de un alimento que típicamente sevaya a preparar en un hogar estadouniden-

se, sino que es consumido en restaurantesespecializados y normalmente asociadocon la celebración de ocasiones especiales.

El consumo de este producto viene cre-ciendo durante los últimos años en formaconstante, aunque no a un ritmo muy acele-rado.

Actualmente no existe un sustituto per-fecto para la langosta viva en el mercadogastronómico, aunque puede ser reempla-zada de modo imperfecto por los langosti-nos vivos u otro tipo de crustáceos queposean cualidades similares.

DemandaLa demanda de la langosta presenta unaalta elasticidad en función del ingreso delconsumidor, dependiendo de las preferen-cias y los hábitos alimenticios de las pobla-ciones en donde es comercializada.

Dado que el ser humano tiene hábitosalimentarios muy arraigados, se considerapoco probable que la demanda de este pro-ducto se reduzca en un futuro previsible.

Posibilidad comercialde langosta viva

A continuación describimos ladinámica actual del mercado decompradores directos, distribuido-res mayoristas, minoristas y restau-rantes donde se vende langostaimportada de la Costa Atlántica deCentroamérica en los EstadosUnidos. Igualmente, se trata deconocer su grado de concienciasobre las condiciones ecológicas ysociales de los sitios de origen delproducto.

Analizamos la disposición deeste segmento del mercado haciacambios tales como: certificar elorigen de los productos, establecercódigos de conducta y otros quefavorezcan las condiciones de lapoblación como la comercializa-ción de langosta viva

Costa este de los Estados Unidos

FOTO: CINTHYA FLORES

Los consumidores de langosta en Es-tados Unidos apenas comienzan a teneruna conciencia sobre los aspectos de sos-tenibilidad de los bancos de pesca. De lasmás de 300 personas pertenecientes a estacadena de comercialización entrevistadaspara este estudio, solo 8 (2.7%) mostraroninterés por el tema.

Dado E.U. es el mayor consumidor defrutos del mar en el mundo, se requierencambios importantes de actitud para noentrar en crisis de desabastecimiento amediano plazo.

Muchos de los participantes en las dis-tintas cadenas de comercialización de losproductos marinos-excepto los consumido-res finales-saben que el ritmo de crecimien-to de la población mundial y la demanda porfrutos del mar está impulsando un fortaleci-miento del cultivo de productos, como hasucedido con el camarón.

En el caso particular de la langosta,ésta es una tecnología comercialmente nodisponible aún, pese a que diferentes insti-tuciones ya han logrado experimentalmen-te cerrar un ciclo de cultivo de langostas en18 meses, pero es todavía poco eficientepara contemplarlo como una alternativarentable.

La langosta viva es un producto de eti-queta de precio alto. En la cadena de valor,los mayores márgenes de contribución sepresentan en la extracción.

Por esta razón, la entrada a la industriapareciera ser atractiva para nuevos inversio-nistas que desean incursionar en el merca-

Cadena de valorLa cadena de valor de la langosta enCentroamérica involucra a los pescadoresindustriales y artesanales (productores) y alas plantas procesadores locales, que reci-ben la materia prima, la procesan, la empa-can y la exportan principalmente hacia losEstados Unidos, aunque también satisfa-cen otros mercados menores.

En el caso del producto congelado, en lacosta este de Estados Unidos los importa-dores mantienen una relación comercialcon el exportador a través de brockers (indi-viduales y corporativos).

Estos colocan el producto a distribuido-res, que a su vez venden a detallistas indivi-duales como supermercados, tiendas delmar y restaurantes; a grandes retailers quevenden el producto al consumidor final(cadenas de supermercados o restauran-tes); o a reempacadores que a su vezcomercializan el producto al detalle o enempaques institucionales (usar y guardar).

La cantidad de langosta comercializadaanualmente en Estados Unidos está en elorden de las 200 millones de libras. El totalimportado de langosta congelada en losEstados Unidos alcanza las 56 millones delibras, de las cuales 6-7 millones (11-12%)provienen de Centroamérica.

UsuariosPara la langosta viva en los estados de lacosta este de los Estados Unidos seencuentran principalmente dos tipos deusuarios: 1) Un grupo pequeño de inmigrantes orien-

tales que por cultura les gusta obtenersus alimentos marinos a partir de espe-cies vivas, para maximizar su frescura ycalidad. A este grupo le gusta escogercuál fruto del mar específicamente es elque quiere consumir. Su estatus socioe-conómico es medio o medio-alto.

2) Norteamericanos de grupos étnicosoccidentales, de estatus económicomedio-alto y alto, profesionales, empre-sarios o ejecutivos acostumbrados acomer regularmente en restaurantes, enmuchos casos a disfrutar de los frutosdel mar. Su edad es de 25 años o más ysu nivel de ingresos es superior a losUS$30,000 al año. Este grupo dedicauna parte importante de sus ingresos alentretenimiento y los viajes.

do de los productos del sector primario.Al realizar un análisis de los precios

vigentes en el mercado, salta a la vista queen esta industria el poder de negociación lotienen las empresas que capturan el pro-ducto, al inicio de la cadena, y al final, losdetallistas en su relación con el consumidorfinal, pues son los que disfrutan del mayormargen de rentabilidad en sus precios.

En la cadena de comercialización, elconsumidor final de langostas tiene un fuer-te interés por asuntos relacionados con lacalidad del producto, su aspecto, suavidad yel sabor de la carne.

En general, por ser un bien de consumode lujo, el precio no es una barrera de deci-sión para el público final. Sin embargo, elprecio sí es una variable importante enotros eslabones de la cadena. Por los cos-tos altos de captura, los márgenes de inter-mediación se han venido reduciendo, deforma tal que los importadores o grandescompradores comparan precios antes decomprar.

El origen del producto tiene efectossobre los precios, pues en algunos paísesse percibe que la langosta posee mayorcalidad que en otros. Los intermediariosafirman que mientras el consumidor final notenga demandas específicas en el sentidoambiental, ellos no van a cambiar sus prácti-cas. Creen que solo mediante campañasmuy agresivas de mercadeo llegaría elpúblico a conocer de esta situación y a exi-gir algún cambio.

FOTO

:PRO

ARCA

/SIG

MA

técnica, asesoría, capacitación y disponi-bilidad de créditos en condiciones espe-ciales, de tal forma que se facilite la for-mación de cooperativas donde sean losex-buzos quienes formen parte de ellasy se beneficien. Es importante elaborar y poner en prác-

tica un plan de comunicación al consumidorfinal, en conjunto con el National FisheriesInstitute y alguna de las cadenas grandesde distribución de langosta para empezar aimpulsar un mercado para el consumo deproductos que provengan de un proceso decaptura con nasas o de un cultivo certifica-do o sostenible.

Se recomienda también poner en prácti-ca programas especiales con cocineros(“Chefs”) famosos de algunas ciudadesimportantes de Estados Unidos (NuevaYork, San Francisco, Chicago). La idea espromover en sus restaurantes la distribu-ción y venta de langostas que provienen deprocesos amigables con los ecosistemas ysus habitantes. Este esfuerzo se debecomplementar poniendo a disposición delcliente información impresa en los menúso en sitios web debidamente promociona-dos. Serán necesarias campañas de cabil-deo, relaciones públicas, publicidad y otrastécnicas de promoción.

El comercio de langostas vivas parecierapresentar una solución interesante al pro-blema de sobreexplotación y afección de lasalud de los empleados que las capturan,pues implica el uso de nasas o trampas,sin embargo, la mayor parte de las transac-ciones con producto vivo se dan con lan-gosta de agua fría proveniente de las cos-tas de Boston y Maine, sustituto natural dela langosta espinosa por dos razones pri-mordiales: 1) Precios más bajos que los de langosta

espinosa 2) Una logística de transporte, almacenaje

y entrega más expedita.Por otra parte, propiedades inherentes

a la langosta espinosa, como la dificultad detomarla viva del estanque con la mano des-nuda y la auto-eliminación de partes de sucuerpo (como antenas) como forma dedefensa, la hacen menos atractiva para elcliente de productos vivos en comparacióncon la langosta de Maine.

Esto hace pensar que el prospecto deexportación de langostas vivas desdeCentroamérica hacia los Estados Unidos noes una alternativa viable por el momento,pues difícilmente se alcanzarían los nivelesde costos de producción y logística deentrega de las langostas de Maine.

Pese a que el mercado asiático resultainteresante por los precios que paga,Centroamérica no tiene actualmente lascondiciones tecnológicas ni las artes depesca para llevar a cabo esta tarea de formacompetitiva (costos de transporte e índicede mortalidad).

La investigación de mercados lleva a laconclusión de que las condiciones para unaexitosa entrada de langosta espinosa vivadel Atlántico centroamericano a la costaeste de los Estados Unidos no están dadas.Por el momento, no se recomienda estaactividad por los problemas de sobreexplo-tación y perjuicios a los buzos de la comuni-dad misquita que se están presentando enla actualidad.

No obstante, durante la realización deeste estudio se encontraron oportunidadese intereses de los involucrados en la cadenade comercialización, entre los que resaltanlos siguientes: 1) Implantar pruebas piloto de rangos de

langostas en sitios donde se está pes-cando con métodos no sostenibles. Asíse podrá determinar su factibilidad y lasescalas comerciales adecuadas.

2) Apoyar la creación de la historia de éxitode alguna comunidad pequeña, endonde se impulse la alianza privada-industrial-comunitaria y que pueda colo-car al producto en el nicho de “productoresponsable” (California, probablemen-te) y divida este beneficio de forma quese refleje en el mejoramiento de vida dela comunidad.

3) En un mediano plazo, se debería fomen-tar la utilización de la capacidad instaladade proceso hacia otros productos delmar como el pescado en las costas de laMosquitia de Nicaragua y Honduras.Este proceso requiere de cooperación

Comercio de langosta vivaSe considera que el poder de negociación de los clientes en el mercado esta-dounidense es elevado, pues son éstos quienes determinan qué tipo de langostay bajo qué especificaciones de calidad, contenido nutritivo y tamaño están dis-puestos a adquirir el producto. En aquellas oportunidades en donde no se halogrado cumplir con las exigencias impuestas, las empresas se han visto en lanecesidad de aplicar políticas de reembolso a los clientes finales. Por otraparte, en un embarque de langostas vivas dirigido a clientes intermediarios,aquellas que mueran en el proceso no son pagadas

FOTO

:MAR

COBO

LAÑ

OS

Cadena de comercializaciónde la

langostaespinosa

Este documento es unresumen del trabajo deinvestigación titulado"Descripción de lacadena decomercialización de lalangosta espinosa enCentroamérica", a cargodel proyectoPROARCA/APM confinanciamiento de USAID,en busca de mejoresprácticas de manejo enequilibrio con laeconomía, la sociedad yel ambiente

Esta publicación cuenta con el apoyo de la OficinaRegional para el Desarrollo Sostenible, División

para Latinomérica y el Caribe de la Agencia parael Desarrollo Internacional de los Estados Unidos

(USAID), y The Nature Conservancy, bajo lostérminos del Acuerdo de Donación No. 596-A-00-01-00116-00. La opinión expresada aquí es la desus autores y no necesariamente refleja el punto

de vista de USAID.

El Fondo Mundial para la Naturaleza, conocido como WWF porsus siglas en inglés, es la organización global de conservaciónmás grande y con mayor experiencia en el mundo. Cuenta conunos 5 millones de miembros y una red mundial que trabaja enmás de 100 países.

La misión de WWF es detener la degradación del ambientenatural del planeta y forjar un futuro en que el ser humano vivaen armonía con la naturaleza:

• Conservando la diversidad biológica del mundo.• Garantizando el uso sustentable de los recursos naturales

renovables.• Promoviendo la reducción de la contaminación y del consu-

mo desmedido.

Departamento de ComunicacionesWWF Centroamérica.Fondo Mundial para la NaturalezaTeléfono: +506 234 8434Fax: +506 253 4927Email: [email protected] postal: 629-2350 San Francisco de Dos Ríos, Costa Rica.

Producción: Cinthya Flores y Laura Sequeira

Revisión técnica: Carlos Morales y Margarita de Jurado

Diseño e ilustraciones: Rafael Esquivel Salgado

Impresión:© 2004 WWF CentroaméricaTodos los derechos reservados.

Esta es una publicación de PROARCA/APM, proyectode la Comisión Centroaméricana de Ambiente y

Desarrollo (CCAD), ejecutado por The NatureConservancy (TNC), Fondo Mundial para la

Naturaleza (WWF) y La Alianza para Bosques (RA).