equivalencia de tasas de interes.pptx

TRANSCRIPT

Equivalencia de Tasas de Interés

Capitalización de intereses con una frecuencia mayor que la anual

•Capitalizar con una frecuencia mayor que la anual da como resultado una tasa de interés efectiva más elevada, ya que se está ganando interés sobre los intereses también con mayor frecuencia.

•Como resultado, la tasa de interés efectiva es mayor que la tasa de interés nominal (anual).

•Además, la tasa de interés efectiva aumentará cuanto mayor sea la frecuencia de capitalización del interés.

© 2012 PEARSON PRENTICE HALL. ALL RIGHTS RESERVED.

© 2012 PEARSON PRENTICE HALL. ALL RIGHTS RESERVED.

Tabla 5.3 Valor futuro de una inversión de $100 al 8% de interés capitalizado semestralmente durante 24 meses (2 años)

© 2012 PEARSON PRENTICE HALL. ALL RIGHTS RESERVED.

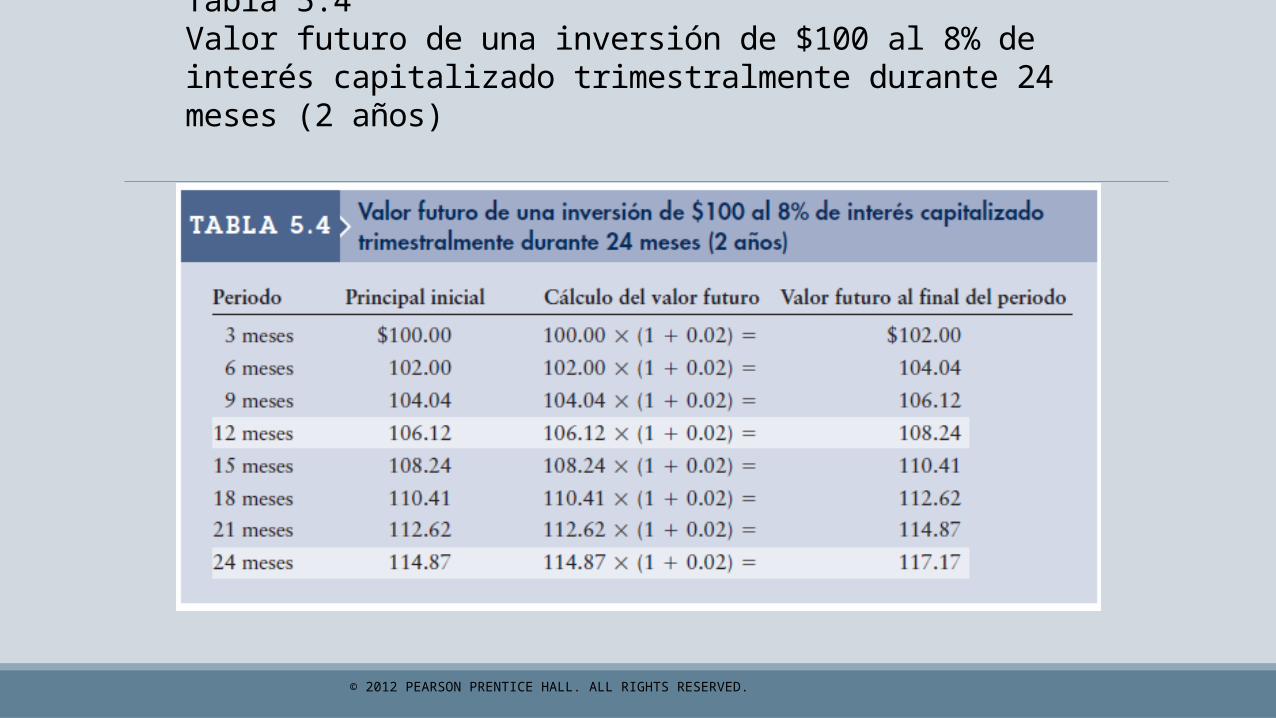

Tabla 5.4 Valor futuro de una inversión de $100 al 8% de interés capitalizado trimestralmente durante 24 meses (2 años)

© 2012 PEARSON PRENTICE HALL. ALL RIGHTS RESERVED.

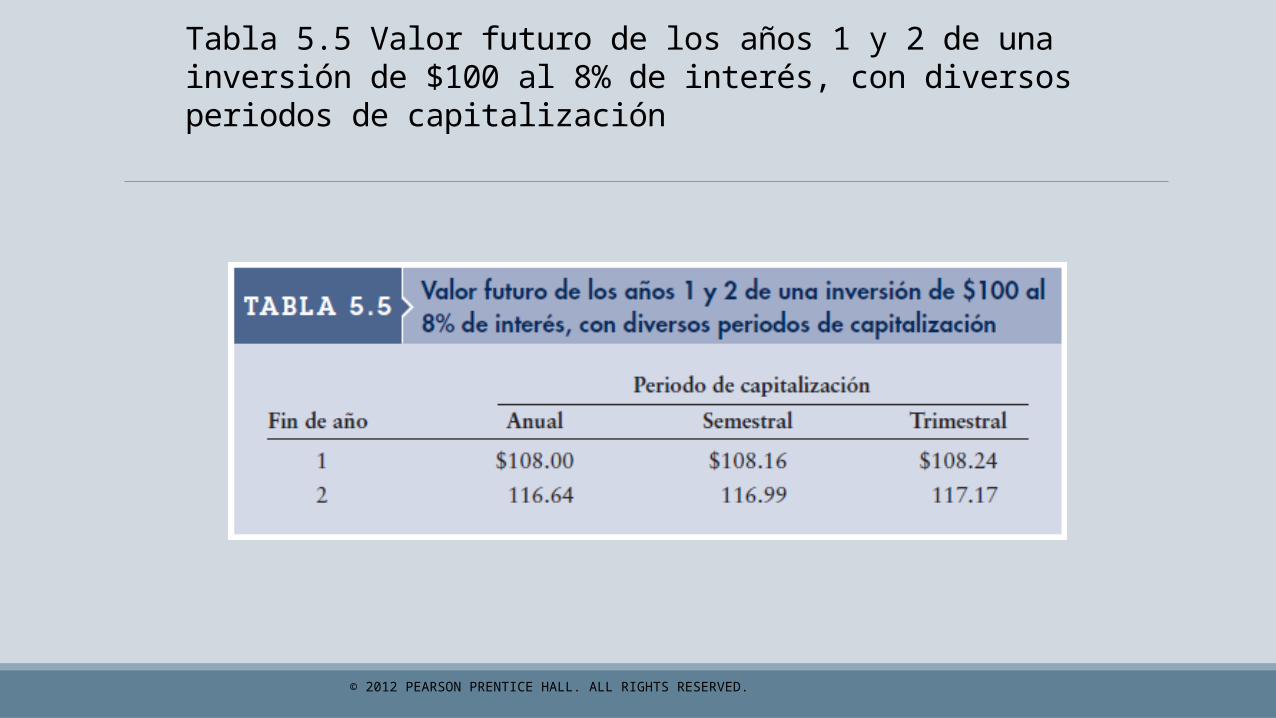

Tabla 5.5 Valor futuro de los años 1 y 2 de una inversión de $100 al 8% de interés, con diversos periodos de capitalización

© 2012 PEARSON PRENTICE HALL. ALL RIGHTS RESERVED.

Capitalización de intereses con unafrecuencia mayor que la anual (cont.)

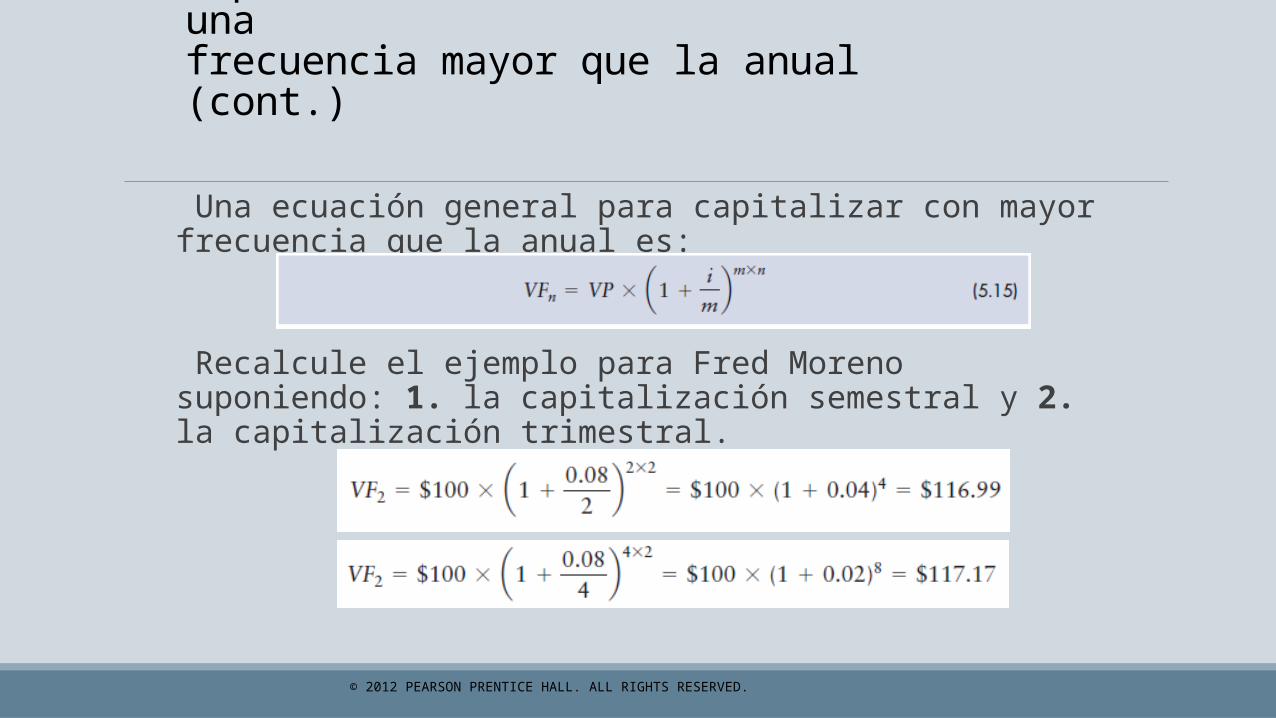

Una ecuación general para capitalizar con mayor frecuencia que la anual es:

Recalcule el ejemplo para Fred Moreno suponiendo: 1. la capitalización semestral y 2. la capitalización trimestral.

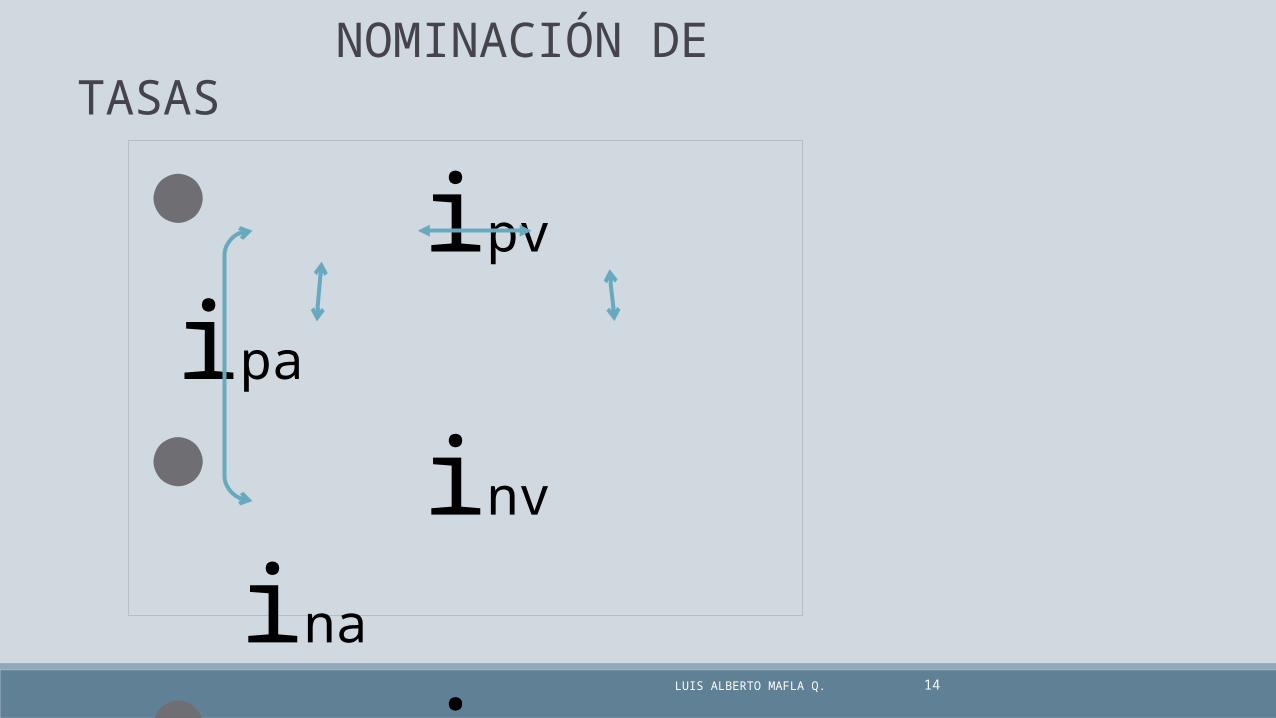

Tipos de tasas

Tasa periódica (i): tasa de equivalencia definida para un periodo (día, mes, trimestre, semestre, año); puede ser anticipada (ia) o vencida (iv).

Tasa nominal (in): Tasa anual que no incorpora el efecto de la frecuencia de la capitalización. Puede ser anticipada o vencida.

Tasa efectiva (ie): Tasa anual que refleja el impacto de la frecuencia de la capitalización.

LUIS ALBERTO MAFLA Q. 7

LUIS ALBERTO MAFLA Q. 8

Interés Anticipado

•Cuando se estipula un pago de interés anticipado (ia), en realidad ello significa que (en el caso de un préstamo) se recibe un monto menor al solicitado.

P

Pia P

110

Equivalencia de tasas Tasas equivalentes son aquellas que teniendo diferentes periodos de capitalización producen el mismo monto al final de un año

LUIS ALBERTO MAFLA Q. 9

LUIS ALBERTO MAFLA Q. 1010

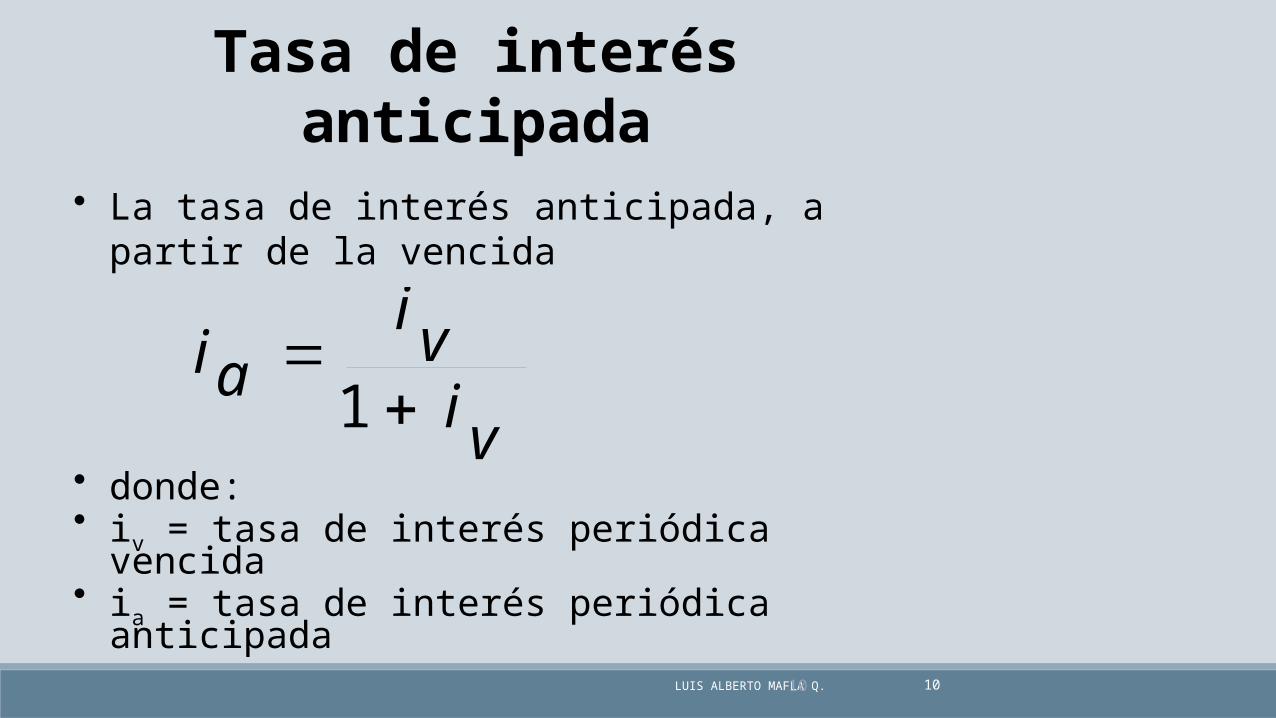

Tasa de interés anticipada

• La tasa de interés anticipada, a partir de la vencida

• donde:• iv = tasa de interés periódica vencida• ia = tasa de interés periódica anticipada

vivi

ai

1

LUIS ALBERTO MAFLA Q. 11

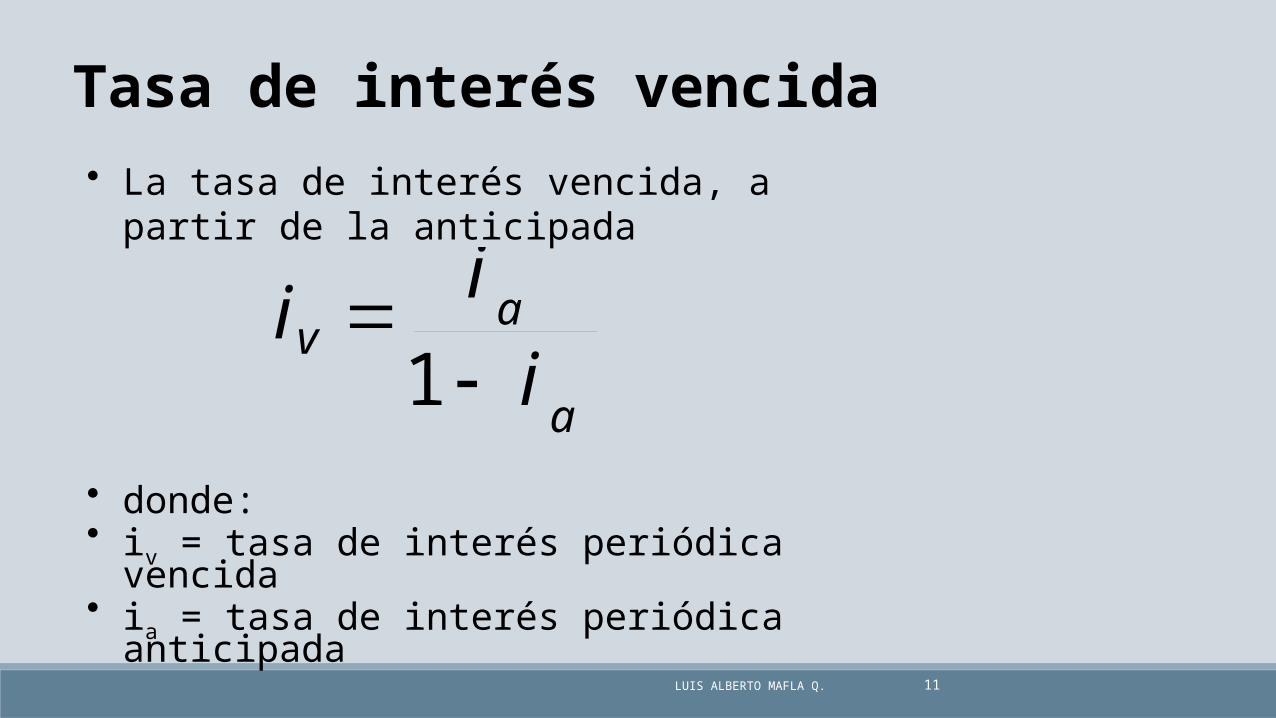

Tasa de interés vencida

• La tasa de interés vencida, a partir de la anticipada

• donde:• iv = tasa de interés periódica vencida• ia = tasa de interés periódica anticipada

a

av

i

ii

1

LUIS ALBERTO MAFLA Q. 1212

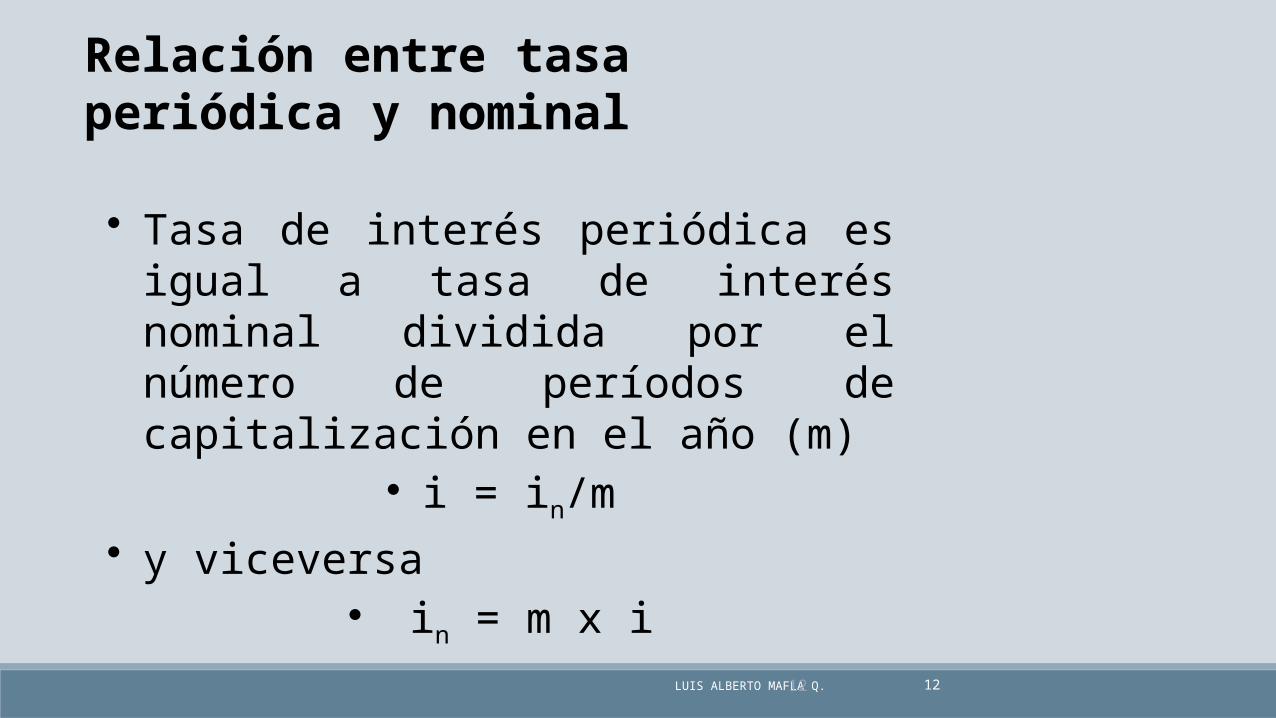

Relación entre tasa periódica y nominal

• Tasa de interés periódica es igual a tasa de interés nominal dividida por el número de períodos de capitalización en el año (m)

• i = in/m

• y viceversa• in = m x i

LUIS ALBERTO MAFLA Q. 13

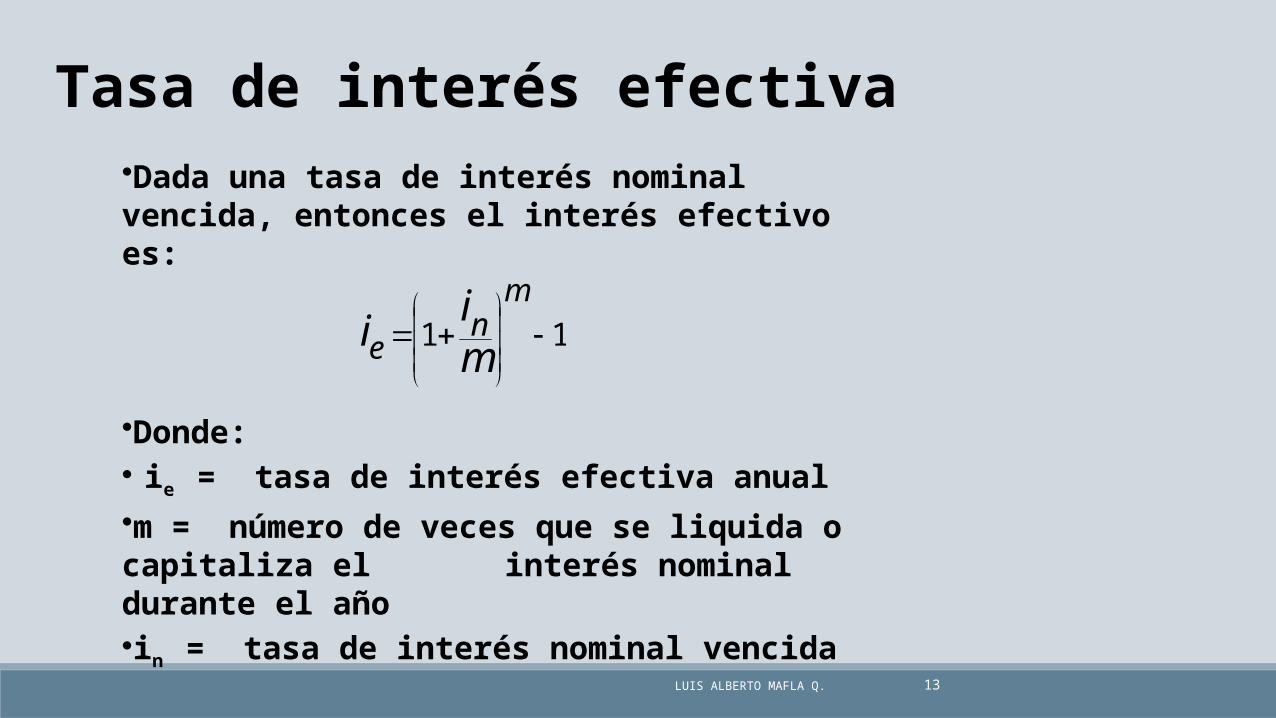

Tasa de interés efectiva•Dada una tasa de interés nominal vencida, entonces el interés efectivo es:

•Donde:• ie = tasa de interés efectiva anual•m = número de veces que se liquida o capitaliza el interés nominal durante el año•in = tasa de interés nominal vencida

11

mn

e mi

i

LUIS ALBERTO MAFLA Q. 14

NOMINACIÓN DE TASAS

ipv ipa

inv ina

ie

LUIS ALBERTO MAFLA Q. 15

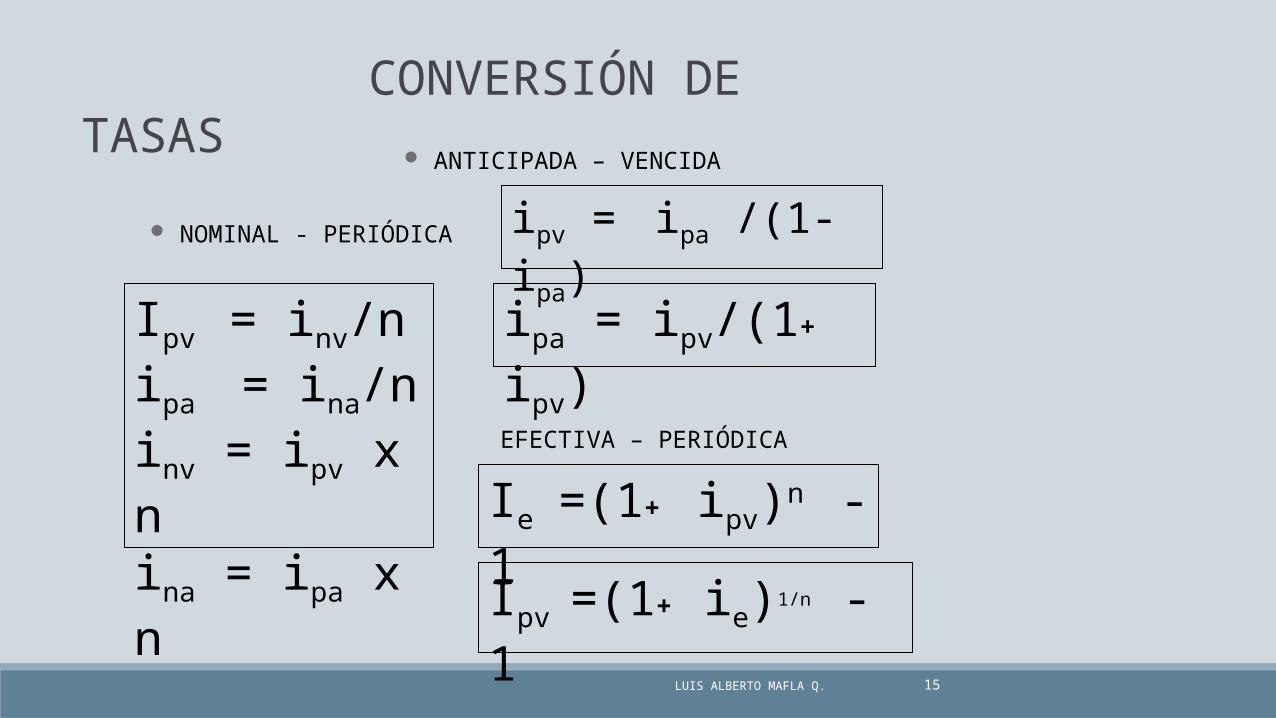

CONVERSIÓN DE TASAS ANTICIPADA – VENCIDA

NOMINAL - PERIÓDICA

Ipv = inv/nipa = ina/ninv = ipv x n ina = ipa x n

ipv =ipa /(1- ipa)

ipa = ipv/(1+ ipv)

EFECTIVA – PERIÓDICA

Ie =(1+ ipv)n - 1

Ipv =(1+ ie)1/n - 1

LUIS ALBERTO MAFLA Q. 16

RUTA DE EQUIVALENCIA

m períodos por año ñ

inv ipv ie ipv inv

ina ipa ipa ina

LUIS ALBERTO MAFLA Q. 17

TASAS MIXTAS

EJEMPLO: Encontrar la tasa equivalente a DTF + 6% a.t.v., conociendo que la tasa DTF para inversiones trimestrales está en el 6,6% e.a.:

Primero se debe obtener la tasa nominal de la DTF: ie = 6,6% e.a. n = 4 trimestres / año ipv = (1+0,066)1/4 –1 = 1,61% t.v. inv = 1,61% x 4 = 6,44% a.t.v.

Ahora se puede realizar la adición de tasas: i = 6,44 + 6 = 12,44% a.t.v.

EJEMPLO: Para el ejemplo anterior, encontrar la tasa efectiva equivalente:

inv = 12,44% ipv = 12,44% / 4 = 3,11% t.v. ie = (1+0,0311)4 – 1 = 13,04% e.a.

LUIS ALBERTO MAFLA Q. 18

TASAS MIXTAS

EJEMPLO: Encontrar la tasa equivalente en Dólares a Libor + 4% a.t.v., conociendo que la tasa Libor para inversiones trimestrales está en el 3% a.s.v.:

Primero se debe obtener la tasa nominal de la Libor en a.t.v.:

ipv = 3%/2 = 1,5% m.v ie = (1 + ,015)2 – 1 = 3,02% e.a. n = 4 trimestres / año ipv = (1+0,0302)1/4 –1 = 0,75% t.v. inv = 0,75% x 4 = 2,99% a.t.v.

Ahora se puede realizar la adición de tasas: i = 2,99 + 4 = 6,99% a.t.v.

EJEMPLO: Para el ejemplo anterior, encontrar la tasa efectiva equivalente:

inv = 6,99% ipv = 6,99% / 4 = 1,75% t.v. ie = (1+0,0175)4 – 1 = 7,17% e.a.

LUIS ALBERTO MAFLA Q. 19

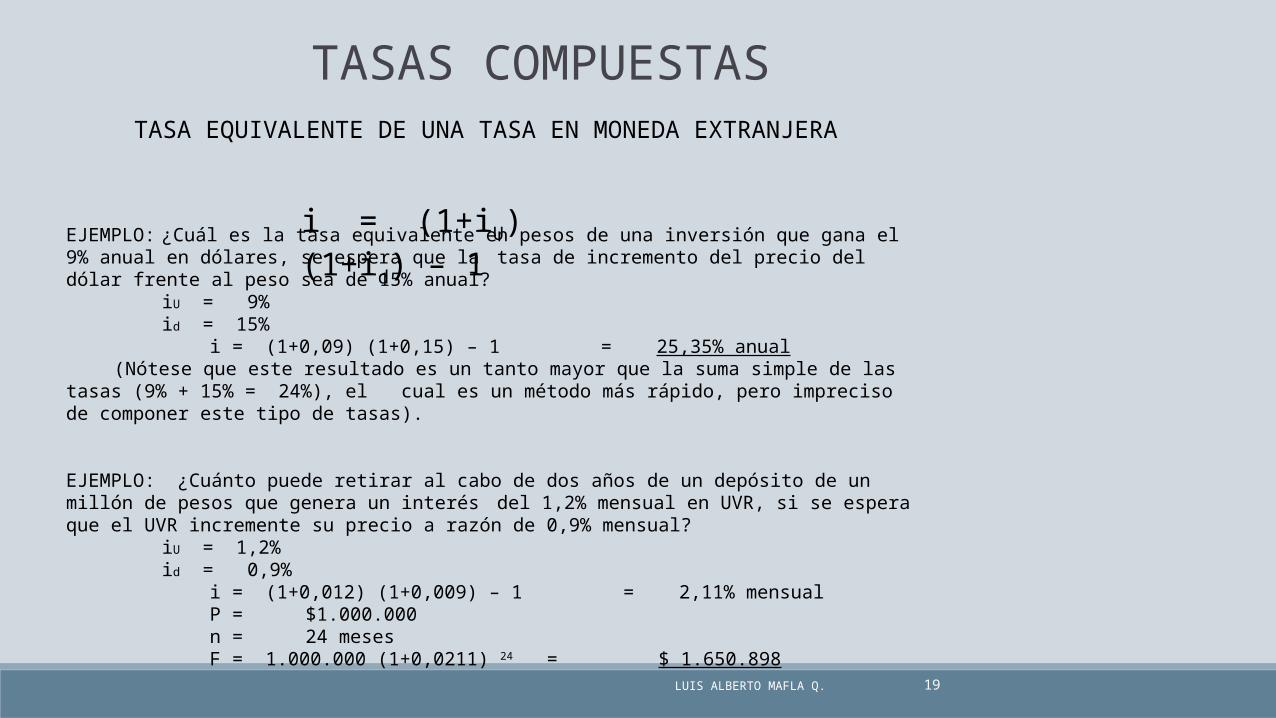

TASAS COMPUESTAS

EJEMPLO: ¿Cuál es la tasa equivalente en pesos de una inversión que gana el 9% anual en dólares, se espera que la tasa de incremento del precio del dólar frente al peso sea de 15% anual?

iU = 9%id = 15%

i = (1+0,09) (1+0,15) – 1 = 25,35% anual(Nótese que este resultado es un tanto mayor que la suma simple de las tasas

(9% + 15% = 24%), el cual es un método más rápido, pero impreciso de componer este tipo de tasas).

EJEMPLO: ¿Cuánto puede retirar al cabo de dos años de un depósito de un millón de pesos que genera un interés del 1,2% mensual en UVR, si se espera que el UVR incremente su precio a razón de 0,9% mensual?

iU = 1,2%id = 0,9%

i = (1+0,012) (1+0,009) – 1 = 2,11% mensualP = $1.000.000n = 24 mesesF = 1.000.000 (1+0,0211) 24 = $ 1.650.898

TASA EQUIVALENTE DE UNA TASA EN MONEDA EXTRANJERA

i = (1+iU) (1+id) – 1

LUIS ALBERTO MAFLA Q. 20

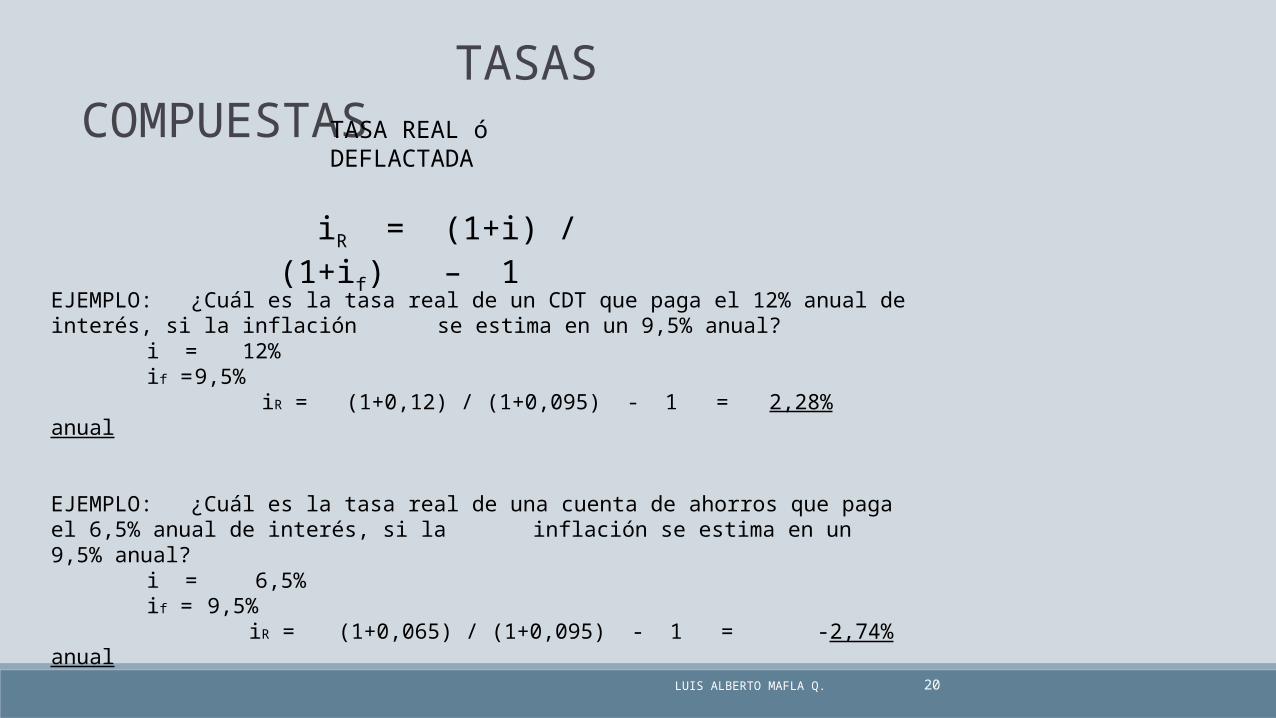

TASAS COMPUESTASTASA REAL ó DEFLACTADA

iR = (1+i) / (1+if) – 1

EJEMPLO: ¿Cuál es la tasa real de un CDT que paga el 12% anual de interés, si la inflación se estima en un 9,5% anual?

i = 12%if = 9,5% iR = (1+0,12) / (1+0,095) - 1 = 2,28% anual

EJEMPLO: ¿Cuál es la tasa real de una cuenta de ahorros que paga el 6,5% anual de interés, si la inflación se estima en un 9,5% anual?

i = 6,5%if = 9,5% iR =(1+0,065) / (1+0,095) - 1 = -2,74% anual

© 2012 PEARSON PRENTICE HALL. ALL RIGHTS RESERVED.

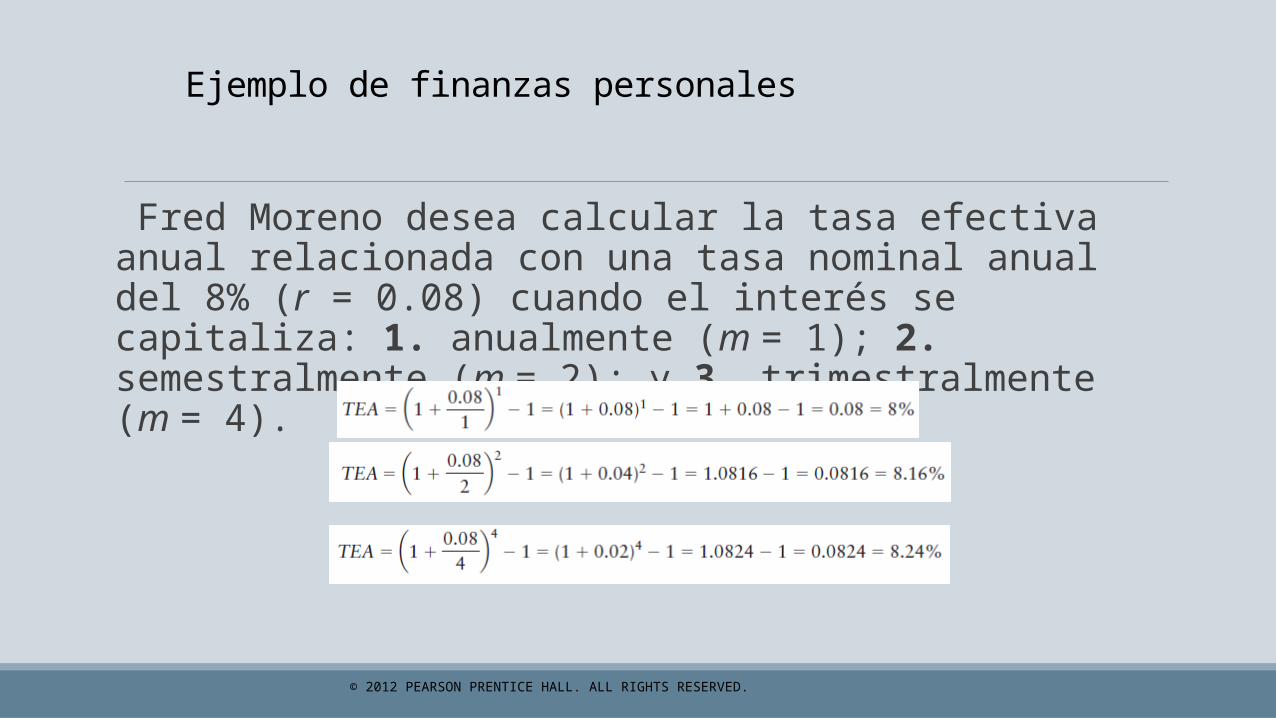

Ejemplo de finanzas personales

Fred Moreno desea calcular la tasa efectiva anual relacionada con una tasa nominal anual del 8% (r = 0.08) cuando el interés se capitaliza: 1. anualmente (m = 1); 2. semestralmente (m = 2); y 3. trimestralmente (m = 4).

© 2012 PEARSON PRENTICE HALL. ALL RIGHTS RESERVED.

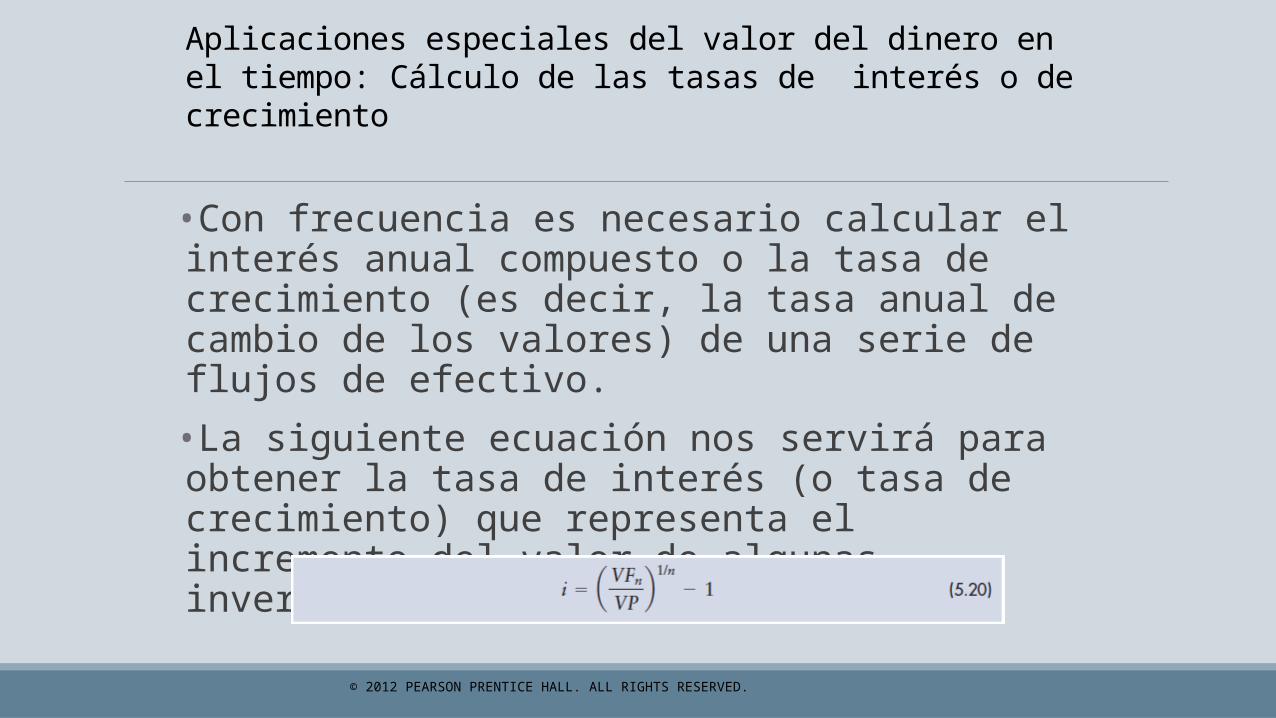

Aplicaciones especiales del valor del dinero en el tiempo: Cálculo de las tasas de interés o de crecimiento

•Con frecuencia es necesario calcular el interés anual compuesto o la tasa de crecimiento (es decir, la tasa anual de cambio de los valores) de una serie de flujos de efectivo.

•La siguiente ecuación nos servirá para obtener la tasa de interés (o tasa de crecimiento) que representa el incremento del valor de algunas inversiones entre dos periodos.