elementos para fortalecer el marco de solvencia en méxico · estructura de la cartera de...

TRANSCRIPT

Elementos para fortalecerel marco de solvencia en México

Manuel Aguilera VerduzcoPresidente de la CNSF

Noviembre 27, 2008

Contenido

1. Los sectores asegurador y afianzador al 3er trimestre de 2008

2. La crisis financiera: riesgos y lecciones preliminares

3. Fortalecimiento del marco de solvencia en México

4. A manera de conclusión

Contenido

1. Los sectores asegurador y afianzador al 3er trimestre de 2008

2. La crisis financiera: riesgos y lecciones preliminares

3. Fortalecimiento del marco de solvencia en México

4. A manera de conclusión

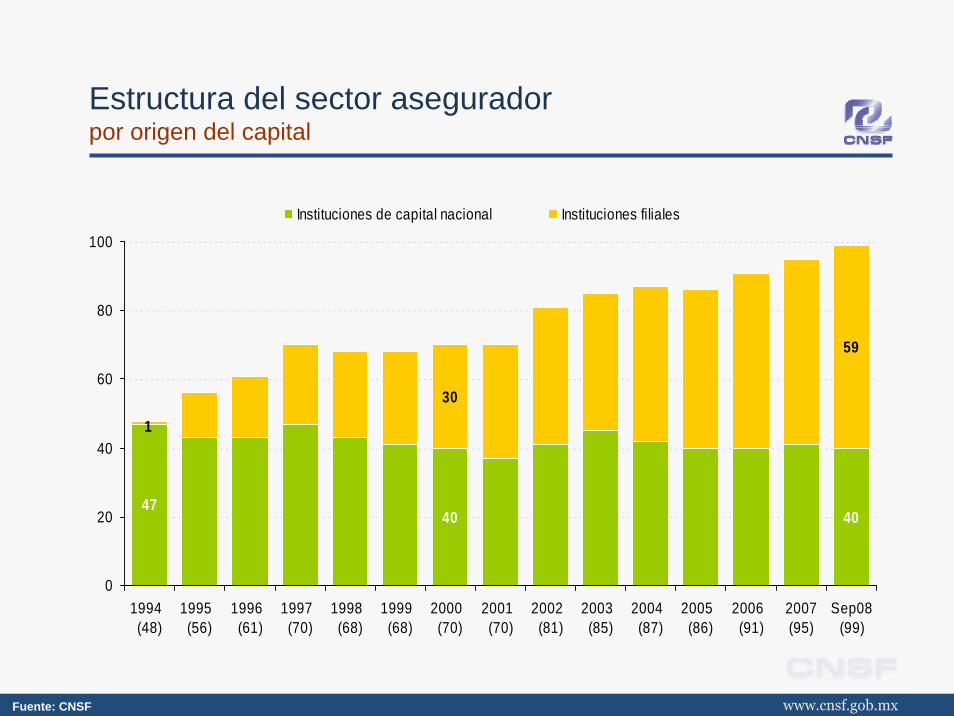

Estructura del sector aseguradorpor origen del capital

4047

40

59

1

30

0

20

40

60

80

100

1994 (48)

1995 (56)

1996 (61)

1997 (70)

1998 (68)

1999 (68)

2000 (70)

2001 (70)

2002 (81)

2003 (85)

2004 (87)

2005 (86)

2006 (91)

2007(95)

Sep08(99)

Instituciones de capital nacional Instituciones filiales

Fuente: CNSF

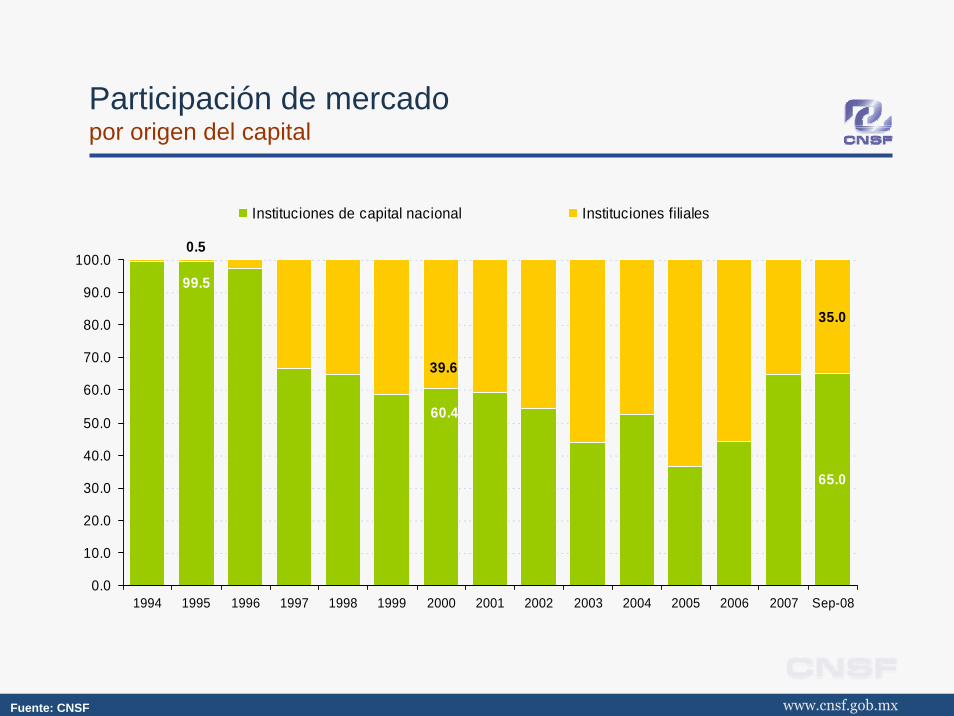

Participación de mercadopor origen del capital

3.1%17.6%

37.0%

97.0%

82.4% 63.0%

0%

20%

40%

60%

80%

100%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Nacional Filiales

Fuente: CNSF

Tamaño del sector aseguradorprima directa real

203,861

96,664

123,751

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

220,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

(millo

nes

de p

esos

a s

eptie

mbr

e 20

08)

*

Fuente: CNSF

* Dato anualizado

Competencia y competitividadconcentración de mercado (Índice CR5)

48.8%

62.6% 63.8%

71.7%

40%

50%

60%

70%

80%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Sep

-08

GNP 21.6%Comercial América 18.8%Asemex 12.3%Monterrey-Aetna 11.6%Inbursa 7.4%

Metlife 14.4%GNP 11.9%AXA 10.0%BBVA Bancomer 7.4%Inbursa 5.1%

Fuente: CNSF

Crecimiento del sector asegurador crecimiento real de la prima directa

3.7%

1.6%

-20%

-10%

0%

10%

20%

30%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Prima directa PIB

*

Fuente: CNSF, SHCP, INEGI

* Fuente: INEGI

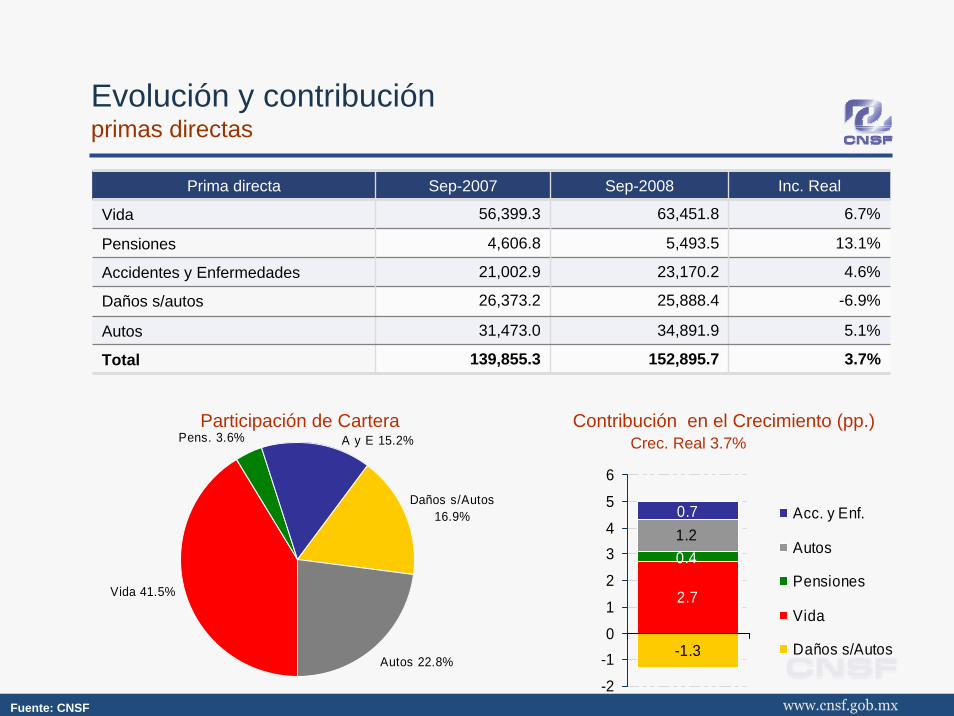

Participación de CarteraPens. 3.6%

Autos 22.8%

Vida 41.5%

Daños s/Autos 16.9%

A y E 15.2%Contribución en el Crecimiento (pp.)

Prima directa Sep-2007 Sep-2008 Inc. Real

Vida 56,399.3 63,451.8 6.7%

13.1%

4.6%

-6.9%

Autos 31,473.0 34,891.9 5.1%

Total 139,855.3 152,895.7 3.7%

Pensiones 4,606.8 5,493.5

Accidentes y Enfermedades 21,002.9 23,170.2

Daños s/autos 26,373.2 25,888.4

Evolución y contribuciónprimas directas

-1.3

2.7

0.41.20.7

-2

-10

1

2

34

5

6

Acc. y Enf.

Autos

Pensiones

Vida

Daños s/Autos

Crec. Real 3.7%

Fuente: CNSF

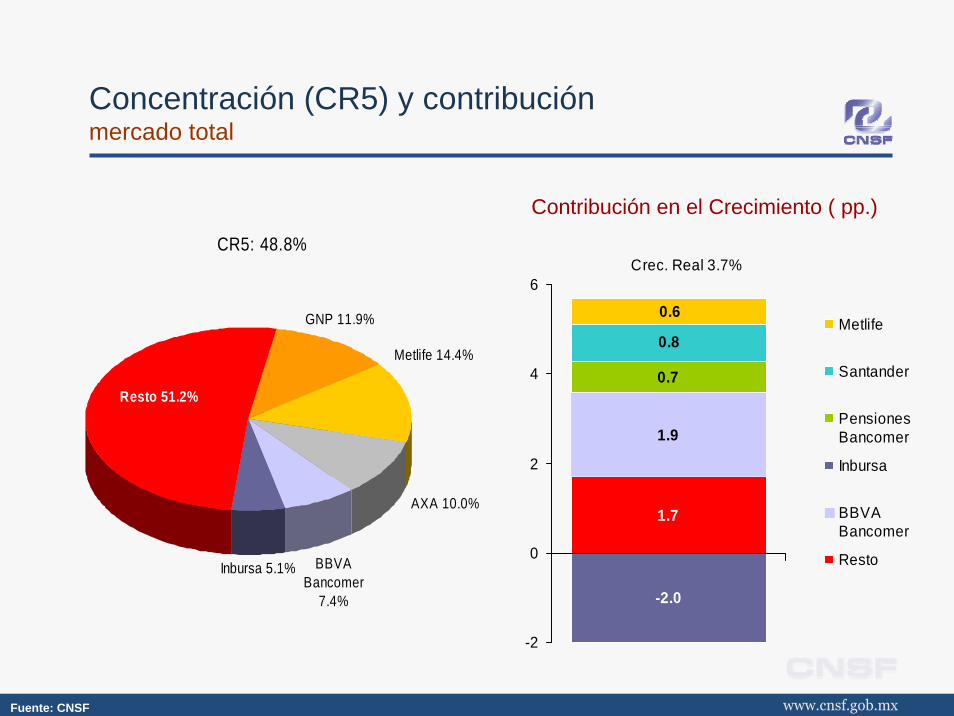

Concentración (CR5) y contribuciónmercado total

CR5: 48.8%

AXA 10.0%

BBVA Bancomer

7.4%

Inbursa 5.1%

Resto 51.2%

GNP 11.9%

Metlife 14.4%

Crec. Real 3.7%

1.7

1.9

0.7

-2.0

0.8

0.6

-2

0

2

4

6

Metlife

Santander

PensionesBancomer

Inbursa

BBVABancomer

Resto

Contribución en el Crecimiento ( pp.)

Fuente: CNSF

Inversiones del sector aseguradorestructura y evolución

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

(mill

ones

de

peso

s a

sept

iem

bre

2008

)

Valores Préstamos Inmuebles

391,577

147,734

103,883

Fuente: CNSF

60.7%64.6%

21.9%20.8%

8.0%11.1% 3.2%0.0%

6.2%3.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Gubernamentales Tasa fija Renta variable Extranjeros Otros

Composición de la Cartera de Valores

Inversiones del sector asegurador estructura de la cartera de inversiones

A) Valuación Neta.- Comprende el incremento o decremento por valuación tanto de valores de renta fija como de renta variable = 4.6% B) Deudores por intereses.- Considera los intereses devengados pendientes de cobro. = 1.3%C) Valores otorgados en préstamos =0.3%D) Operaciones con productos derivados = 0.01%

* OTROS VALORES:

Participación%

Millonesde pesos

Gubernamentales 60.7% 228,722.6

Privados:Tasa Fija 21.9% 82,336.7

Renta Variable 8.0% 29,906.4

Otros* 6.2% 23,211.9

Extranjeros 3.2% 11,898.0

Total 100.0% 376,075.6

Fuente: CNSF

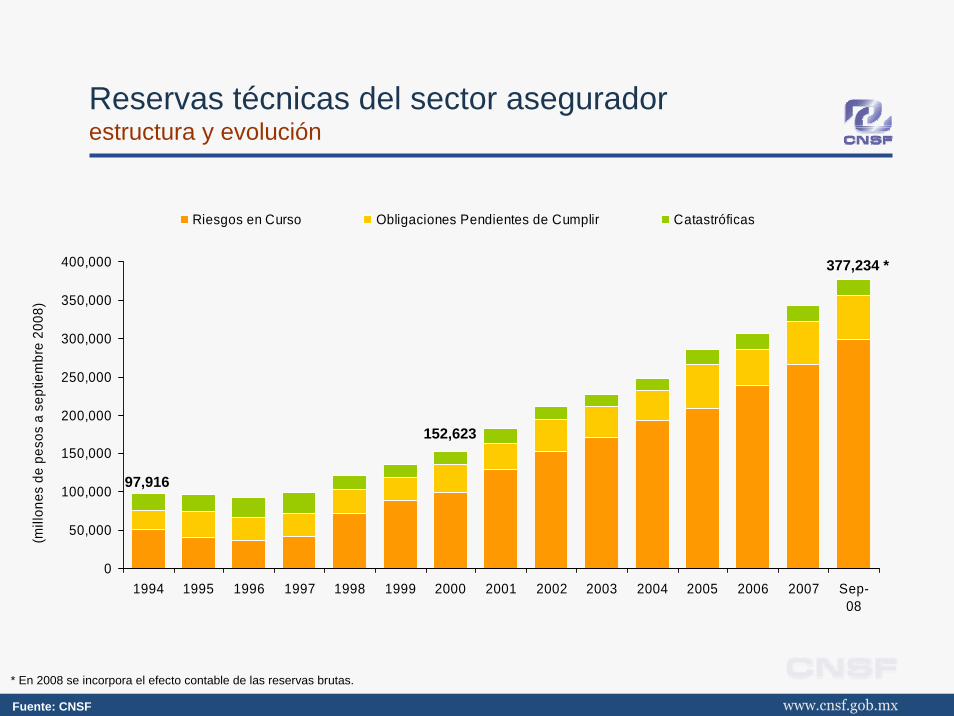

Reservas técnicas del sector aseguradorestructura y evolución

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

(mill

ones

de

peso

s a

sept

iem

bre

2008

)

Riesgos en Curso Obligaciones Pendientes de Cumplir Catastróficas

377,234 *

97,916

152,623

Fuente: CNSF

* En 2008 se incorpora el efecto contable de las reservas brutas.

Resultados de operaciónsector asegurador

Millones de Pesos Septiembre 2007 Septiembre 2008

Prima Retenida 118,776 132,850

Incremento Neto a RRC y RFV 21,303 32,141

Costo Neto de Adquisición 20,598 21,688

Costo Neto de Siniestralidad 70,490 75,189

Utilidad Técnica 6,384 3,832

Incremento Neto a Otras Reservas 1,103 1,900

Gastos de Operación 9,543 10,780

Utilidad de Operación (3,652) (8,210)

Productos Financieros 15,536 21,461

Utilidad antes de ISR y PTU 11,884 13,251

ISR, PTU y Subsidiarias 2,720 2,424

Utilidad del Ejercicio 9,164 10,827

Fuente: CNSF

Estructura del sector afianzadorpor origen del capital

20

119

1

45

0

4

8

12

16

20

24

1994 (21)

1995 (21)

1996 (21)

1997 (21)

1998 (21)

1999 (19)

2000 (15)

2001 (14)

2002 (14)

2003 (14)

2004 (13)

2005 (13)

2006 (14)

2007 (14)

Sep08(14)

Instituciones de capital nacional Instituciones filiales

Fuente: CNSF

Participación de mercadopor origen del capital

65.0

35.0

60.4

99.5

39.6

0.5

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Instituciones de capital nacional Instituciones filiales

Fuente: CNSF

5,162

3,9783,874

0

1,000

2,000

3,000

4,000

5,000

6,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

(mill

ones

de

peso

s a

sept

iem

bre

de 2

008)

*

Tamaño del sector afianzadorprima directa real

Fuente: CNSF

* Dato anualizado

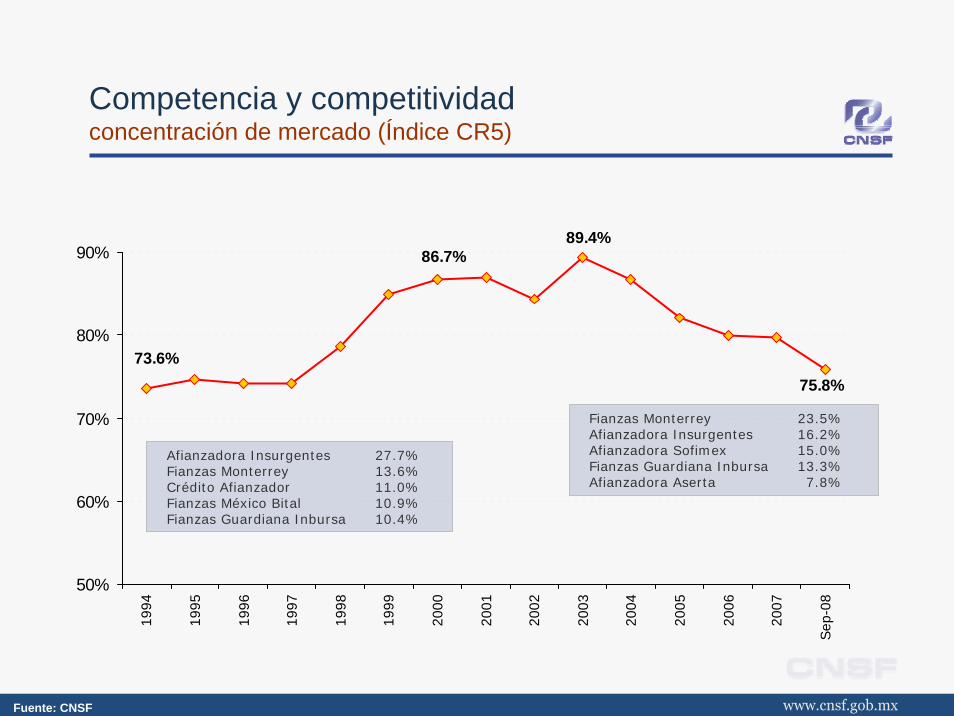

Competencia y competitividadconcentración de mercado (Índice CR5)

75.8%

89.4%

73.6%

86.7%

50%

60%

70%

80%

90%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Sep-

08

Afianzadora Insurgentes 27.7%Fianzas Monterrey 13.6%Crédito Afianzador 11.0%Fianzas México Bital 10.9%Fianzas Guardiana Inbursa 10.4%

Fianzas Monterrey 23.5%Afianzadora Insurgentes 16.2%Afianzadora Sofimex 15.0%Fianzas Guardiana Inbursa 13.3%Afianzadora Aserta 7.8%

Fuente: CNSF

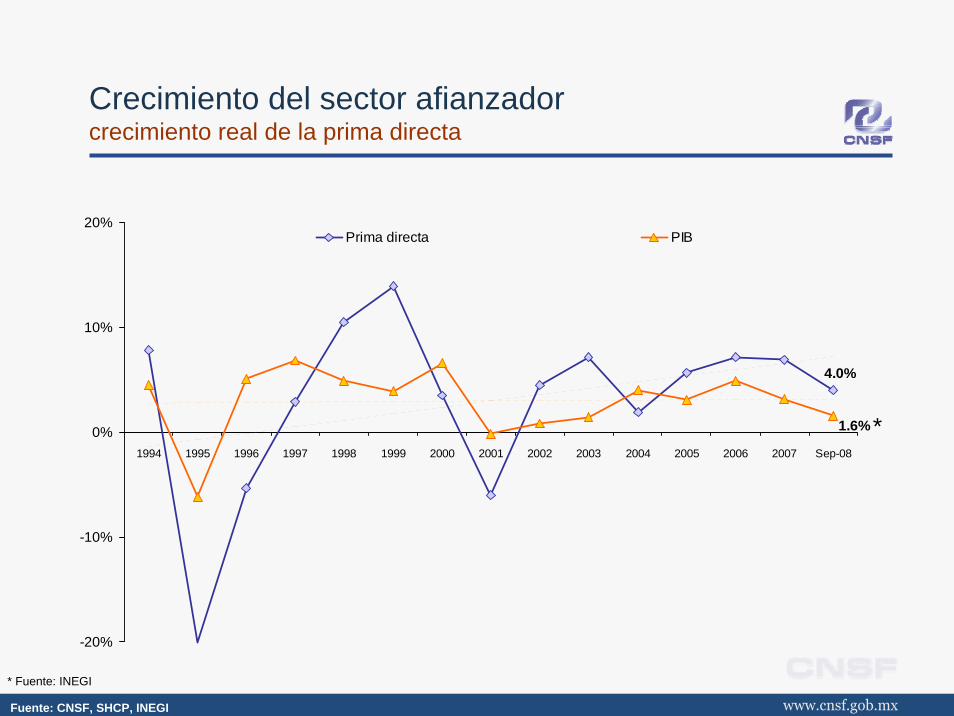

Crecimiento del sector afianzadorcrecimiento real de la prima directa

4.0%

1.6%

-20%

-10%

0%

10%

20%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Prima directa PIB

*

Fuente: CNSF, SHCP, INEGI

* Fuente: INEGI

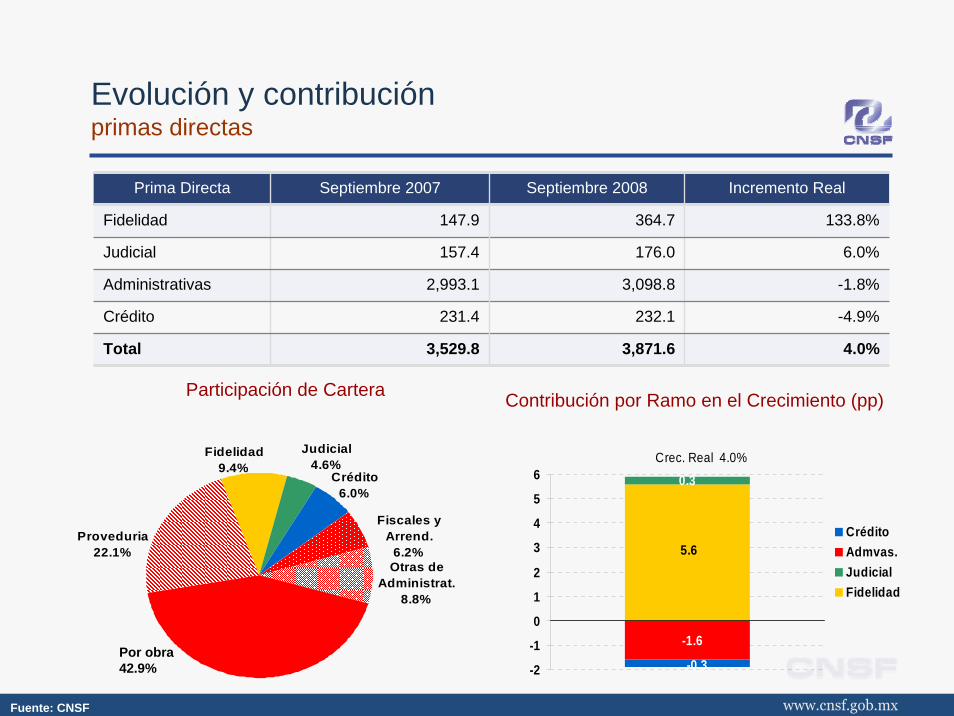

Crec. Real 4.0%

0.3

5.6

-1.6

-0.3-2

-1

0

1

2

3

4

5

6

CréditoAdmvas.JudicialFidelidad

Contribución por Ramo en el Crecimiento (pp)Participación de Cartera

Otras de Administrat.

8.8%

Fiscales y Arrend.

6.2%

Judicial4.6%

Fidelidad9.4%

Proveduria22.1%

Crédito6.0%

Prima Directa Septiembre 2007 Septiembre 2008 Incremento Real

Fidelidad 147.9

157.4

2,993.1

231.4

3,529.8

364.7 133.8%

Judicial 176.0 6.0%

Administrativas 3,098.8 -1.8%

Crédito 232.1 -4.9%

Total 3,871.6 4.0%

Evolución y contribuciónprimas directas

Fuente: CNSF

Por obra42.9%

CR5: 75.8%

G.Inbursa13.3%

Resto24.2%

Sofimex15.0%

Aserta7.8%

Monterrey23.5%

Insurgentes16.2%

Crec. Real 4.0%

-1.6

2.8

-3.2

2.1

0.9

3.0

-5

-3

-1

1

3

5

7

9

Sofimex

Chubb

Insurgentes

Aserta

Monterrey

Resto

Contribución en el Crecimiento (pp)

Concentración (CR5) y contribuciónmercado total

Fuente: CNSF

Inversiones del sector afianzadorestructura y evolución

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Valores Préstamos Inmuebles

10,168

5,222

6,384

(millo

nes

de p

esos

de

sept

iem

bre

de 2

008)

Fuente: CNSF

3.6%

62.4%65.5%

22.9%16.9%

6.3%10.7%

4.8%6.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Gubernamentales Tasa fija Renta variable Extranjeros Otros

Inversiones del sector afianzadorestructura de la cartera de inversiones

Participación%

Millonesde pesos

Gubernamentales 62.4% 5,447.1

Privados:Tasa Fija 22.9% 1995.0

Renta Variable 6.3% 553.6

Otros* 4.8% 422.2

Extranjeros 3.6% 311.2

Total 100% 8,729.1

Composición de la Cartera de Valores

* OTROS VALORES:

A) Valuación Neta.- Comprende el incremento o decremento por valuación tanto de valores de renta fija como de renta variable = 4.3% B) Deudores por intereses.- Considera los intereses devengados pendientes de cobro. = 0.5%

Fuente: CNSF

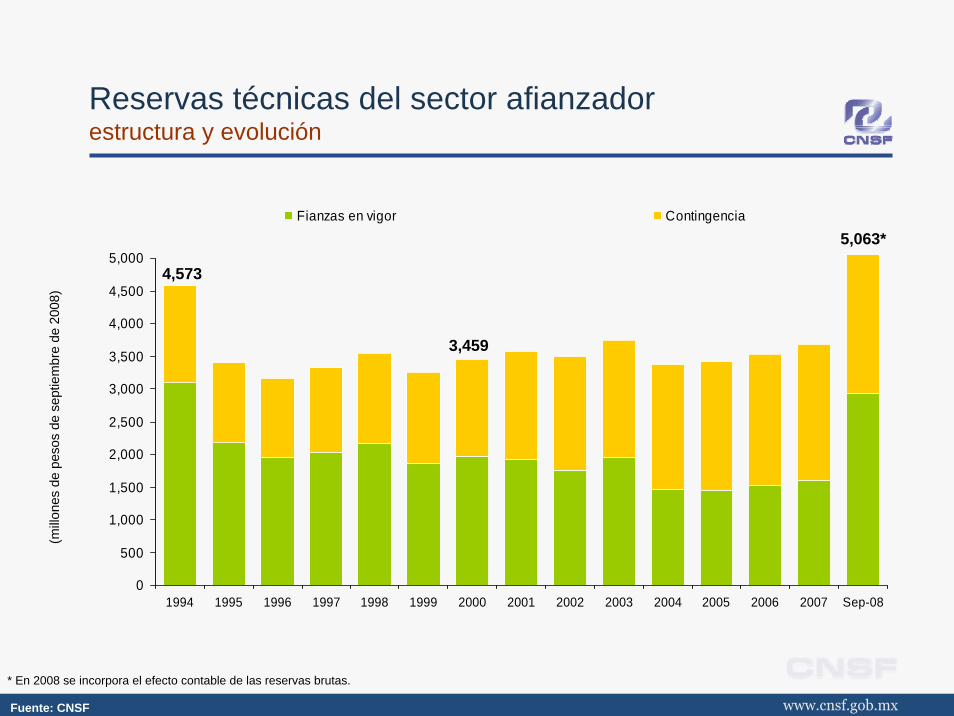

Reservas técnicas del sector afianzadorestructura y evolución

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Sep-08

Fianzas en vigor Contingencia

4,573

3,459

(millo

nes

de p

esos

de

sept

iem

bre

de 2

008)

5,063*

Fuente: CNSF

* En 2008 se incorpora el efecto contable de las reservas brutas.

Resultados de operaciónsector afianzador

Millones de Pesos Septiembre 2007 Septiembre 2008

Prima Retenida 2,321 2,522

Incremento Neto a RRC y RFV 80 201

Costo Neto de Adquisición 298 373

Costo Neto de Siniestralidad 536 549

Utilidad Técnica 1,408 1,398

Incremento Neto a Otras Reservas 71 132

Gastos de Operación 711 690

Utilidad de Operación 659 611

Productos Financieros 397 376

Utilidad antes de ISR y PTU 1056 986

ISR, PTU y Subsidiarias 304 294

Utilidad del Ejercicio 752 692

Fuente: CNSF

Contenido

1. Los sectores asegurador y afianzador al 3er trimestre de 2008

2. La crisis financiera: riesgos y lecciones preliminares

3. Fortalecimiento del marco de solvencia en México

4. A manera de conclusión

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

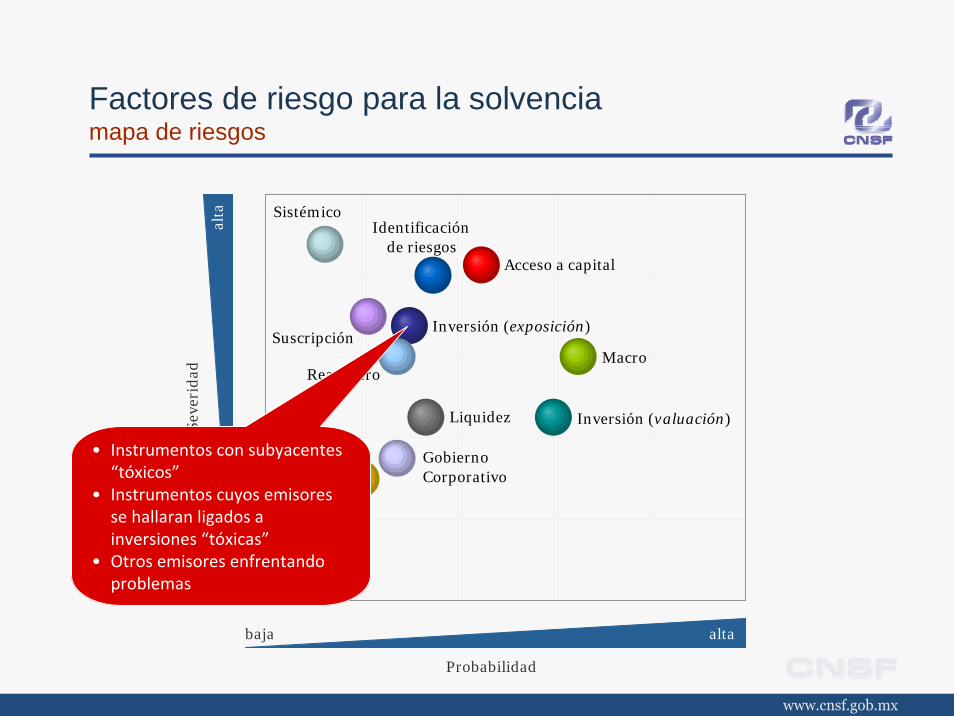

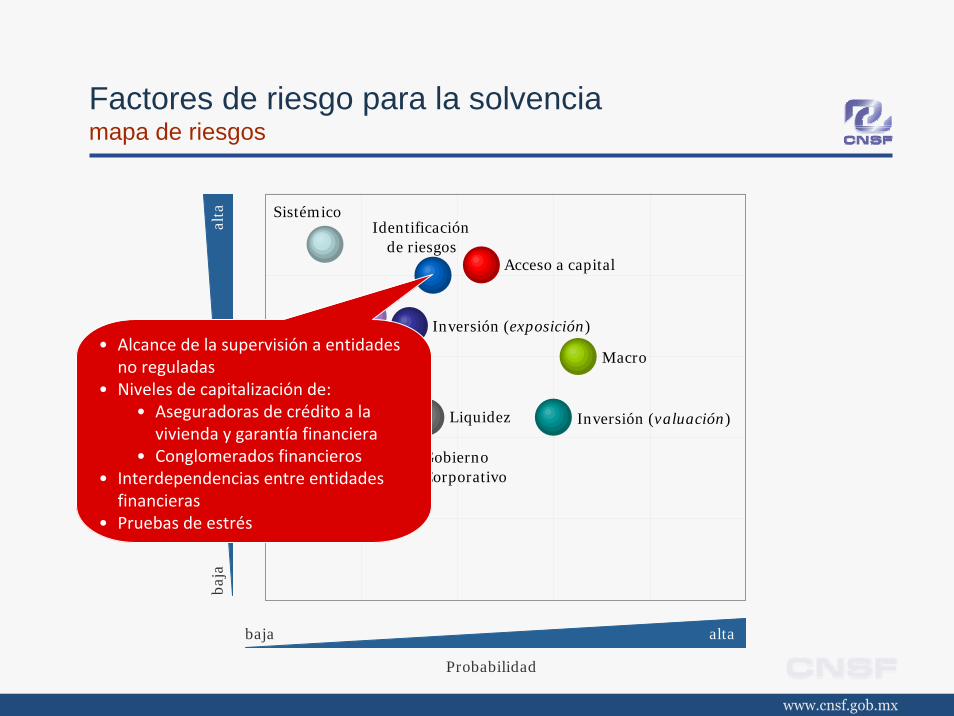

Factores de riesgo para la solvenciamapa de riesgos

• Efectos pro‐cíclicos en el contexto de un esquema basado en riesgo

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Impacto macro‐económico

• Baja en la demanda de productos financieros

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Seguros de crédito a la vivienda y garantía financiera

• Exposición en D&O• Flexibilizar suscripción por

contracción de la demanda

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Aumento de riesgo de crédito ‐ requerimientos de capital

• Eventuales incumplimientos• Presión sobre costos

(aumento de costo)

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Instrumentos con subyacentes “tóxicos”

• Instrumentos cuyos emisores se hallaran ligados a inversiones “tóxicas”

• Otros emisores enfrentando problemas

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Pérdidas por valuación:• De instrumentos marcados para financiar la operación o disponibles para su venta.

• De instrumentos de renta variable.

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Productos con componentes de ahorro/inversión

• Realización de pérdidas al buscar liquidez ante la salida de clientes

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Falta de adecuado conocimiento de los riesgos involucrados en:• Productos que se ofrecen• Instrumentos en que se

invierte

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Eventual necesidad de aumentos de capital:• Pérdidas por inversiones• Aumento de riesgos

financieros• Aumento de riesgos técnicos

• Competencia por el capital con otras entidades financieras

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Alcance de la supervisión a entidades no reguladas

• Niveles de capitalización de:• Aseguradoras de crédito a la

vivienda y garantía financiera• Conglomerados financieros

• Interdependencias entre entidades financieras

• Pruebas de estrés

Probabilidad

altabaja

alta

baja

Seve

rid

ad

Macro

Sistémico

Inversión (exposición)

Inversión (valuación)

Suscripción

Liquidez

Reaseguro

Identificación de riesgos

Gobierno Corporativo

Acceso a capital

Coordinación

Factores de riesgo para la solvenciamapa de riesgos

• Mecanismos formales de coordinación y cooperación entre supervisores

• Protocolos de intercambio de información

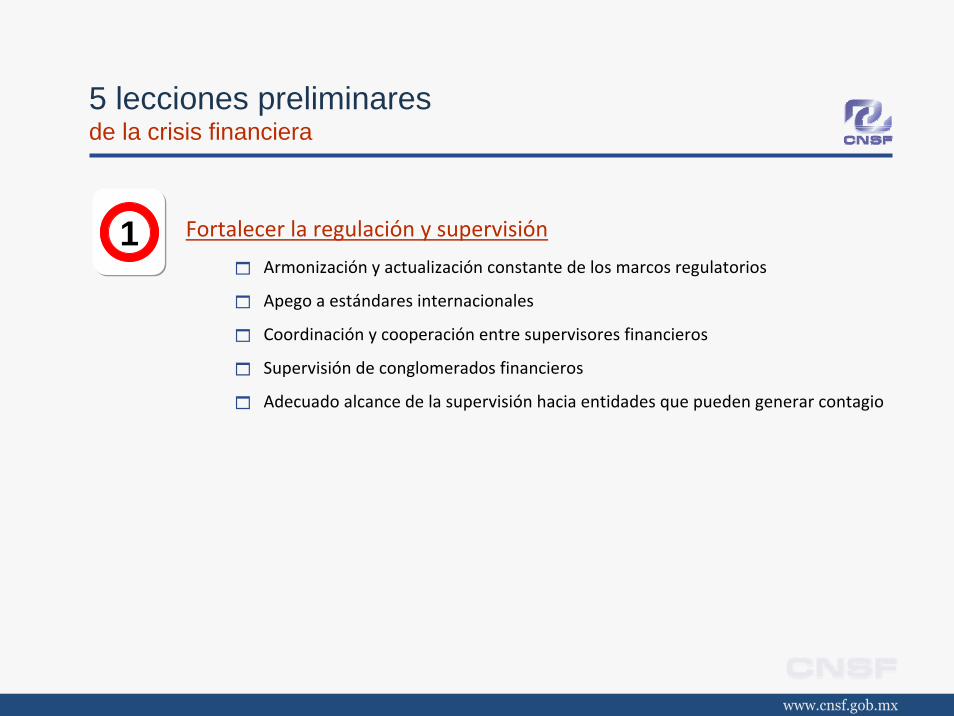

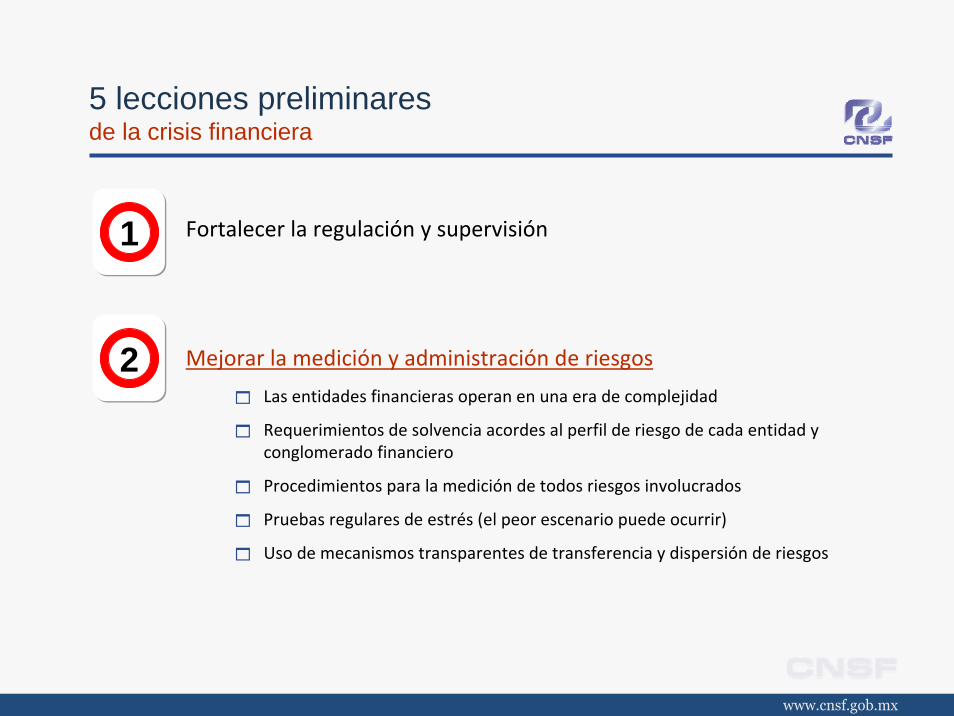

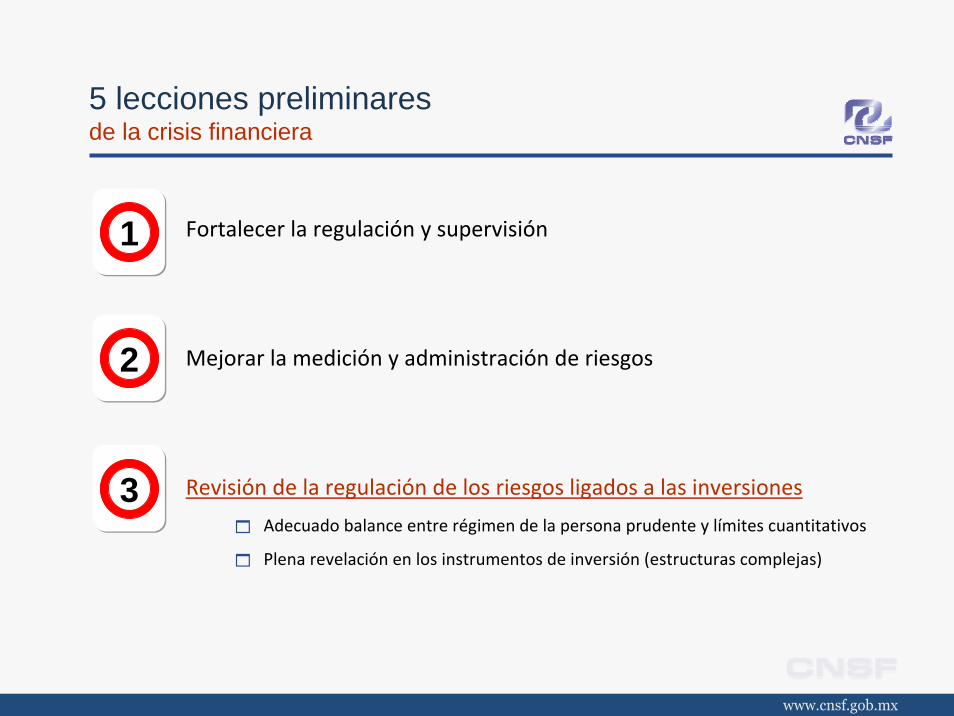

5 lecciones preliminaresde la crisis financiera

Fortalecer la regulación y supervisión

Armonización y actualización constante de los marcos regulatorios

Apego a estándares internacionales

Coordinación y cooperación entre supervisores financieros

Supervisión de conglomerados financieros

Adecuado alcance de la supervisión hacia entidades que pueden generar contagio

1

5 lecciones preliminaresde la crisis financiera

Fortalecer la regulación y supervisión

Mejorar la medición y administración de riesgos

Las entidades financieras operan en una era de complejidad

Requerimientos de solvencia acordes al perfil de riesgo de cada entidad y conglomerado financiero

Procedimientos para la medición de todos riesgos involucrados

Pruebas regulares de estrés (el peor escenario puede ocurrir)

Uso de mecanismos transparentes de transferencia y dispersión de riesgos

1

2

5 lecciones preliminaresde la crisis financiera

Fortalecer la regulación y supervisión

Mejorar la medición y administración de riesgos

Revisión de la regulación de los riesgos ligados a las inversiones

Adecuado balance entre régimen de la persona prudente y límites cuantitativos

Plena revelación en los instrumentos de inversión (estructuras complejas)

1

2

3

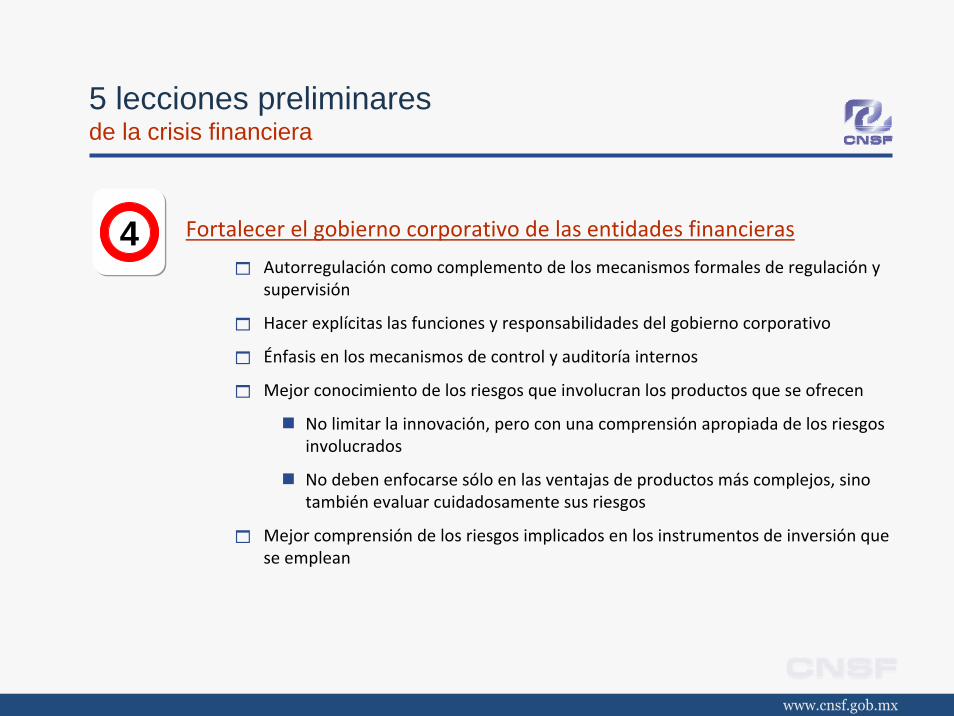

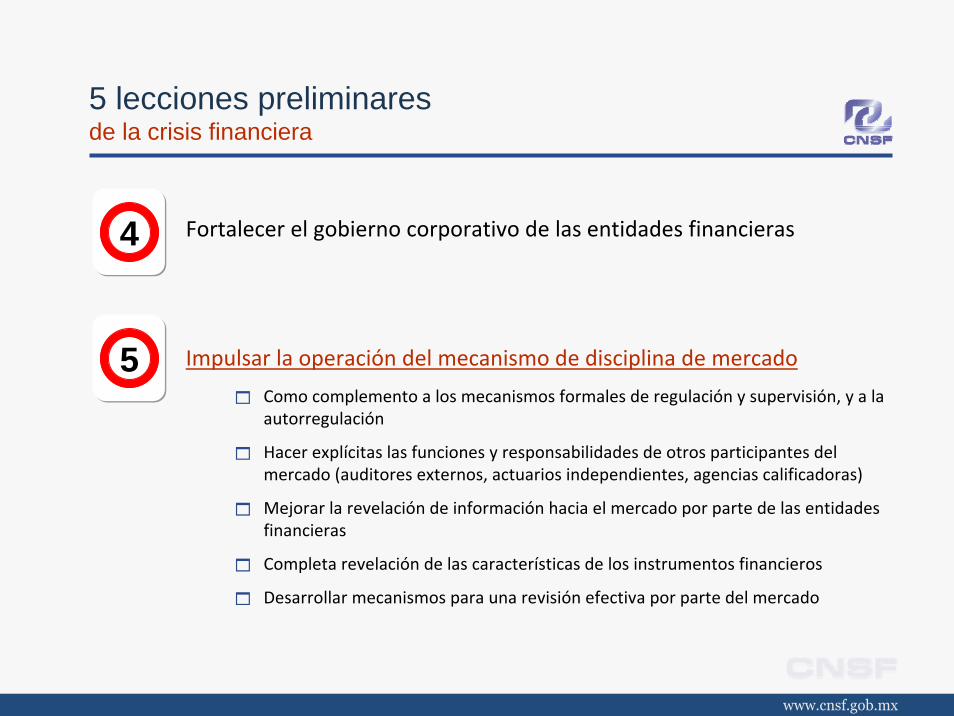

5 lecciones preliminaresde la crisis financiera

Fortalecer el gobierno corporativo de las entidades financieras

Autorregulación como complemento de los mecanismos formales de regulación y supervisión

Hacer explícitas las funciones y responsabilidades del gobierno corporativo

Énfasis en los mecanismos de control y auditoría internos

Mejor conocimiento de los riesgos que involucran los productos que se ofrecen

No limitar la innovación, pero con una comprensión apropiada de los riesgos involucrados

No deben enfocarse sólo en las ventajas de productos más complejos, sino también evaluar cuidadosamente sus riesgos

Mejor comprensión de los riesgos implicados en los instrumentos de inversión que se emplean

4

5 lecciones preliminaresde la crisis financiera

Fortalecer el gobierno corporativo de las entidades financieras

Impulsar la operación del mecanismo de disciplina de mercado

Como complemento a los mecanismos formales de regulación y supervisión, y a la autorregulación

Hacer explícitas las funciones y responsabilidades de otros participantes del mercado (auditores externos, actuarios independientes, agencias calificadoras)

Mejorar la revelación de información hacia el mercado por parte de las entidades financieras

Completa revelación de las características de los instrumentos financieros

Desarrollar mecanismos para una revisión efectiva por parte del mercado

4

5

Contenido

1. Los sectores asegurador y afianzador al 3er trimestre de 2008

2. La crisis financiera: riesgos y lecciones preliminares

3. Fortalecimiento del marco de solvencia en México

4. A manera de conclusión

Fortalecimiento del marco de solvenciacondiciones en el mercado

Fortalecimiento del marco de solvenciacondiciones en el mercado

Fortalecimiento del marco de solvenciaobjetivos

Por lo anterior, mantener una dinámica sana y solvente de crecimiento de la industria aseguradora demanda:

1) Impulsar mecanismos que incidan positivamente sobre la competitividad y eficiencia del mercado de seguros.

2) Fortalecer los esquemas que contribuyan a dar seguridad y la fortaleza financiera al mercado.

3) Ampliar el enfoque respecto de la evaluación de riesgos, tanto desde la perspectiva de los reguladores y supervisores, como de la industria y demás participantes del mercado.

4) Considerar las lecciones que se desprenden de la crisis en los mercados financieros internacionales.

Marco de solvencia de la IAISesquema general

Financieros yTécnico-Actuariales

GobiernoCorporativo

Disciplina deMercado

Evaluación e intervención del Órgano Supervisor

RequerimientosRegulatorios

Acción delSupervisor

Nivel 2

Nivel 3

Precondiciones

Condiciones básicas para una supervisión efectiva:

• El sector asegurador y la supervisión

• El Órgano SupervisorNivel 1

Estándares de solvencia comunes

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

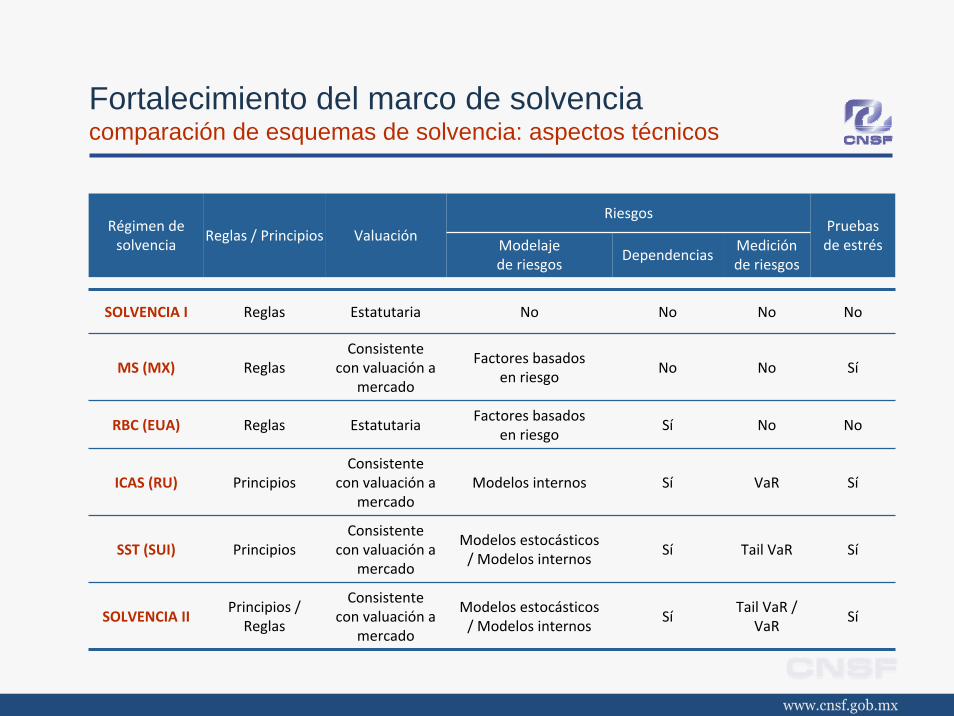

Fortalecimiento del marco de solvenciacomparación de esquemas de solvencia: aspectos técnicos

RiesgosRégimen de solvencia

Reglas / Principios ValuaciónModelajede riesgos

DependenciasMedición de riesgos

MS (MX) ReglasConsistente

con valuación a mercado

Factores basados en riesgo

No No Sí

RBC (EUA) Reglas EstatutariaFactores basados

en riesgoSí No No

Pruebas de estrés

SOLVENCIA I Reglas Estatutaria No No No No

ICAS (RU) PrincipiosConsistente

con valuación a mercado

Modelos internos Sí VaR Sí

SST (SUI) PrincipiosConsistente

con valuación a mercado

Modelos estocásticos / Modelos internos

Sí Tail VaR Sí

SOLVENCIA IIPrincipios / Reglas

Consistente con valuación a

mercado

Modelos estocásticos / Modelos internos

SíTail VaR /

VaRSí

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

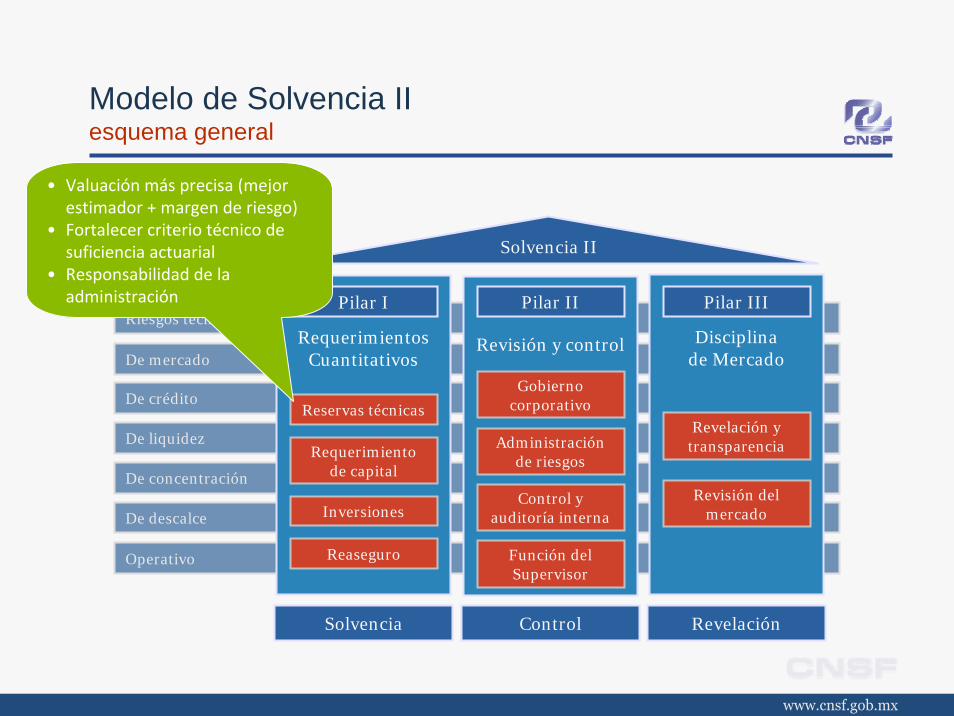

• Valuación más precisa (mejor estimador + margen de riesgo)

• Fortalecer criterio técnico de suficiencia actuarial

• Responsabilidad de la administración

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

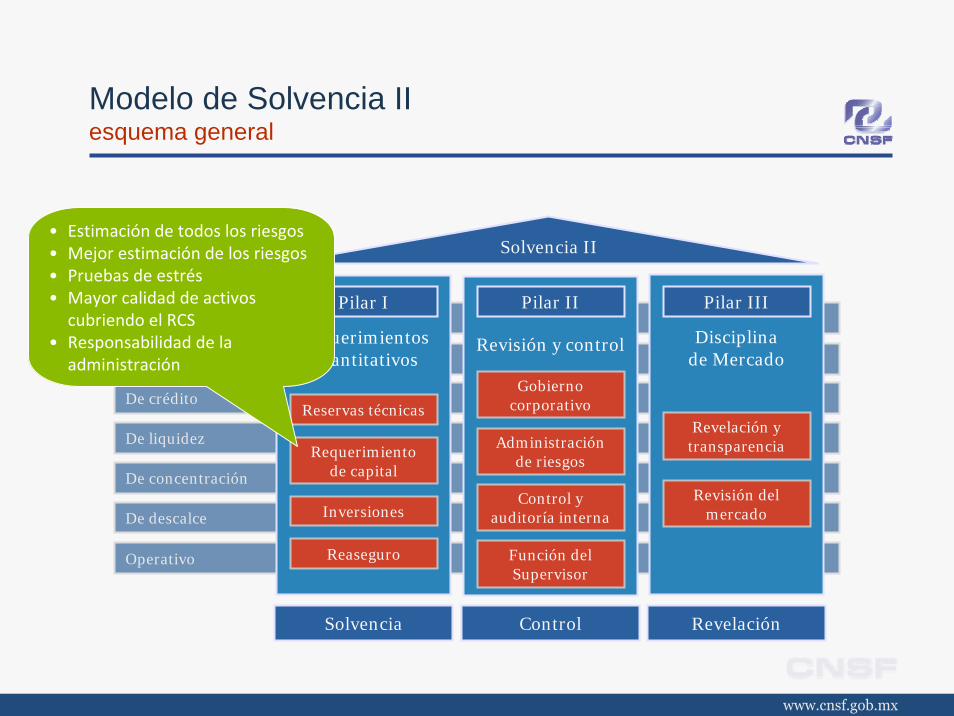

• Estimación de todos los riesgos• Mejor estimación de los riesgos• Pruebas de estrés• Mayor calidad de activos

cubriendo el RCS• Responsabilidad de la

administración

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

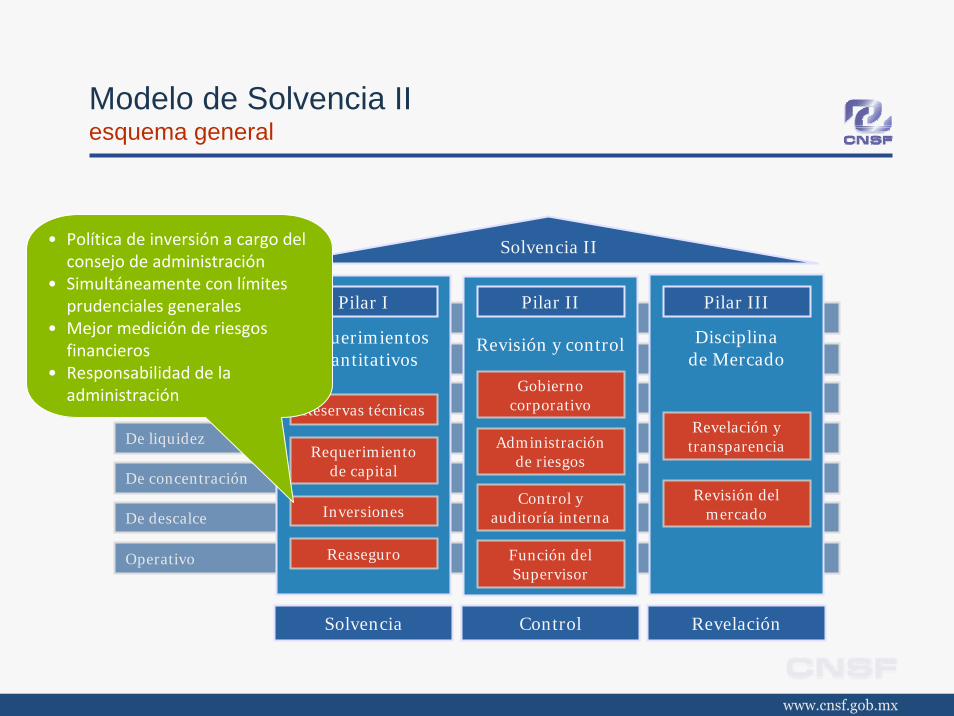

• Política de inversión a cargo del consejo de administración

• Simultáneamente con límites prudenciales generales

• Mejor medición de riesgos financieros

• Responsabilidad de la administración

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

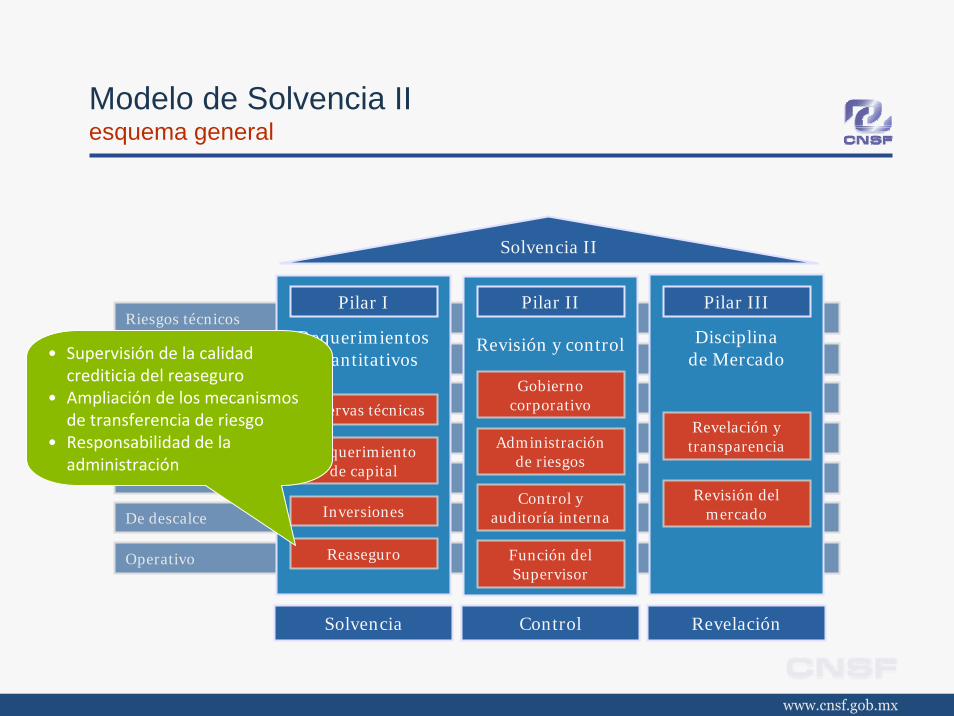

• Supervisión de la calidad crediticia del reaseguro

• Ampliación de los mecanismos de transferencia de riesgo

• Responsabilidad de la administración

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

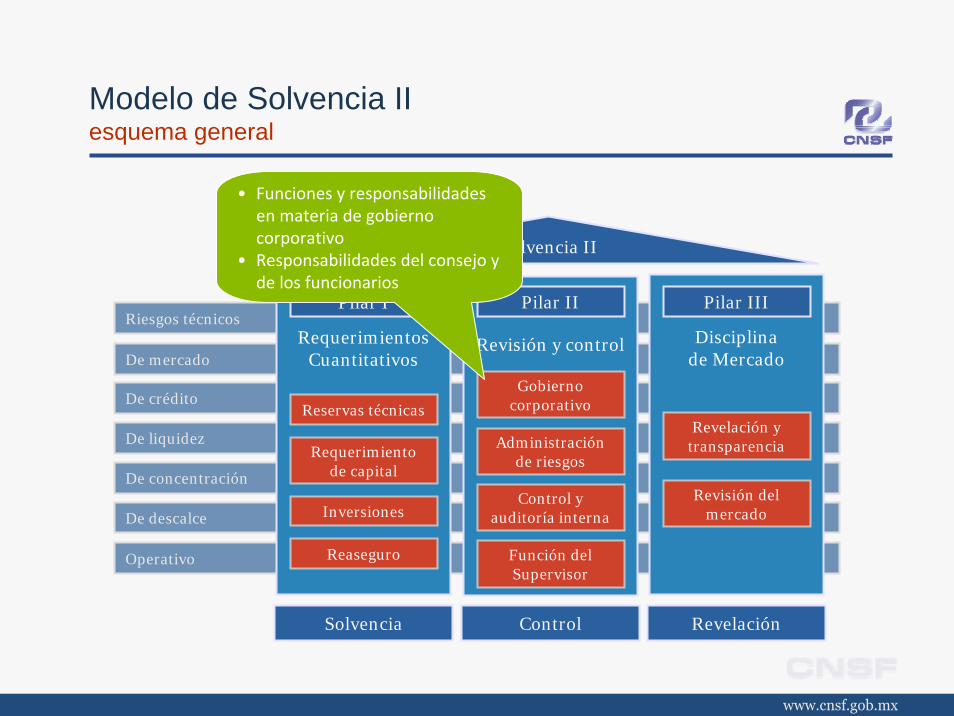

• Funciones y responsabilidades en materia de gobierno corporativo

• Responsabilidades del consejo y de los funcionarios

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

• Políticas y procedimientos para vigilar, administrar, medir, controlar y mitigar los riesgos (individuales, agregados, correlaciones)

• Límites tolerables al riesgo• Necesidades globales e

impactos futuros sobre la solvencia

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

• Funciones y responsabilidades en materia de contraloría y auditoría internas

• Responsabilidades de auditores externos y actuarios independientes

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

• Adecuación de las facultades del órgano de supervisión

• Énfasis en materia de los Pilares II y III

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

• Fortalecimiento de la revelación de información y transparencia

• Responsabilidad de la administración

Modelo de Solvencia II esquema general

Riesgos técnicos

De mercado

De crédito

De liquidez

De concentración

De descalce

Operativo

Solvencia II

Solvencia

RequerimientosCuantitativos

Pilar I

Reservas técnicas

Requerimiento de capital

Inversiones

Reaseguro

Control

Revisión y control

Pilar II

Gobierno corporativo

Administración de riesgos

Control y auditoría interna

Función del Supervisor

Revelación

Disciplinade Mercado

Pilar III

Revisión del mercado

Revelación y transparencia

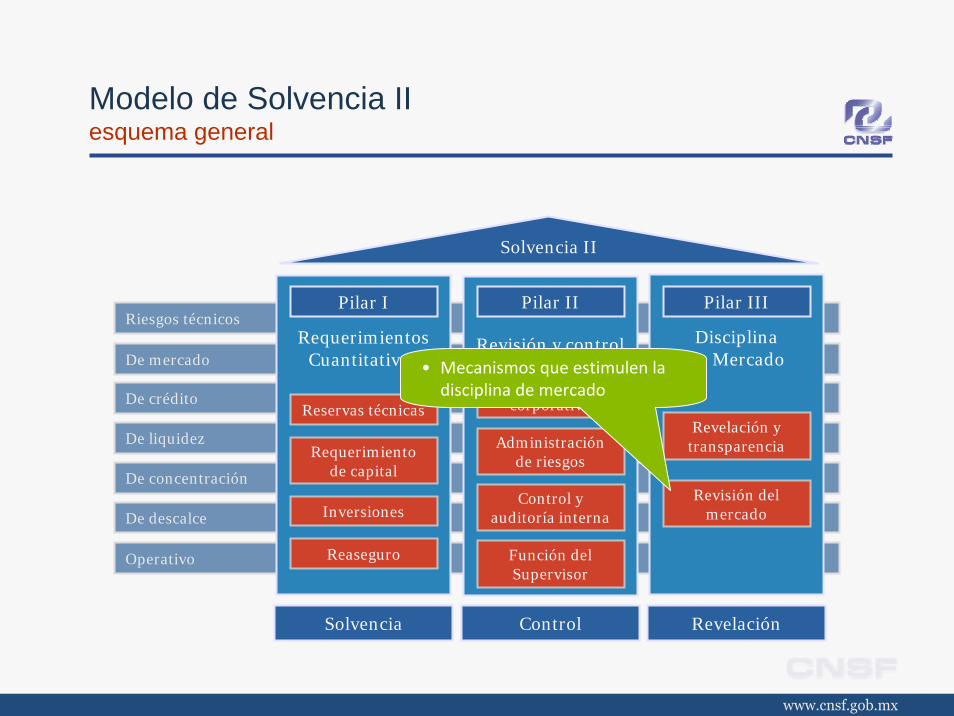

• Mecanismos que estimulen la disciplina de mercado

Contenido

1. Los sectores asegurador y afianzador al 3er trimestre de 2008

2. La crisis financiera: riesgos y lecciones preliminares

3. Fortalecimiento del marco de solvencia en México

4. A manera de conclusión

A manera de conclusión

1) Los sectores asegurador y afianzador han mostrado un dinámico crecimiento en los últimos años.

2) Aunado al crecimiento de estas industrias, se registran cambios positivos en el funcionamiento de los mercados.

3) Es necesario sentar las bases para un desarrollo de largo plazo de estas actividades sobre bases sanas.

4) Impulsar el ajuste del marco normativo considerando:

El desarrollo reciente de los mercados

Los estándares y modelos internacionales

Las lecciones derivadas de la crisis financiera

Elementos para fortalecerel marco de solvencia en México

Noviembre 27, 2008