elecciÓn de la forma jurÍdica

DESCRIPTION

¿Cómo nos afecta la fiscalidad en nuestra empresa dependiendo si somos comunidad de bienes o sociedad?TRANSCRIPT

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

1

NUEVA EMPRESA: IMPACTO FISCAL EN LA FORMA JURÍDICA I Emprendedores, cuando decidimos montar un negocio debemos plantearnos varias cuestiones, una de ellas es: ¿Qué forma jurídica queremos que adopte nuestra empresa? En la actualidad, muchos empresarios evalúan las alternativas de negocios que se les presentan sin considerar en profundidad las cuestiones impositivas (la fiscalidad). Esto es un gran error, ya que una incorrecta planificación impositiva puede llevar a un aumento (a veces bastante significativo) de los costos.

Son muchos los aspectos que afectan a la fiscalidad en nuestro negocio. Nosotros nos centraremos en como nos va a afectar el pago de impuestos.

NORMATIVA FISCAL EN LA CONSTITUCIÓN ESPAÑOLA

Sin entrar con demasiado detenimiento en la normativa os diré que es dentro de la Constitución Española donde quedan recogidos todos los derechos y deberes de los ciudadanos, entre ellos el de tributar.

Es dentro del artículo 31 de la Constitución Española donde podemos leer: “Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica (…)”, lo que quiere decirse, que todos debemos tributar de una u otra forma.

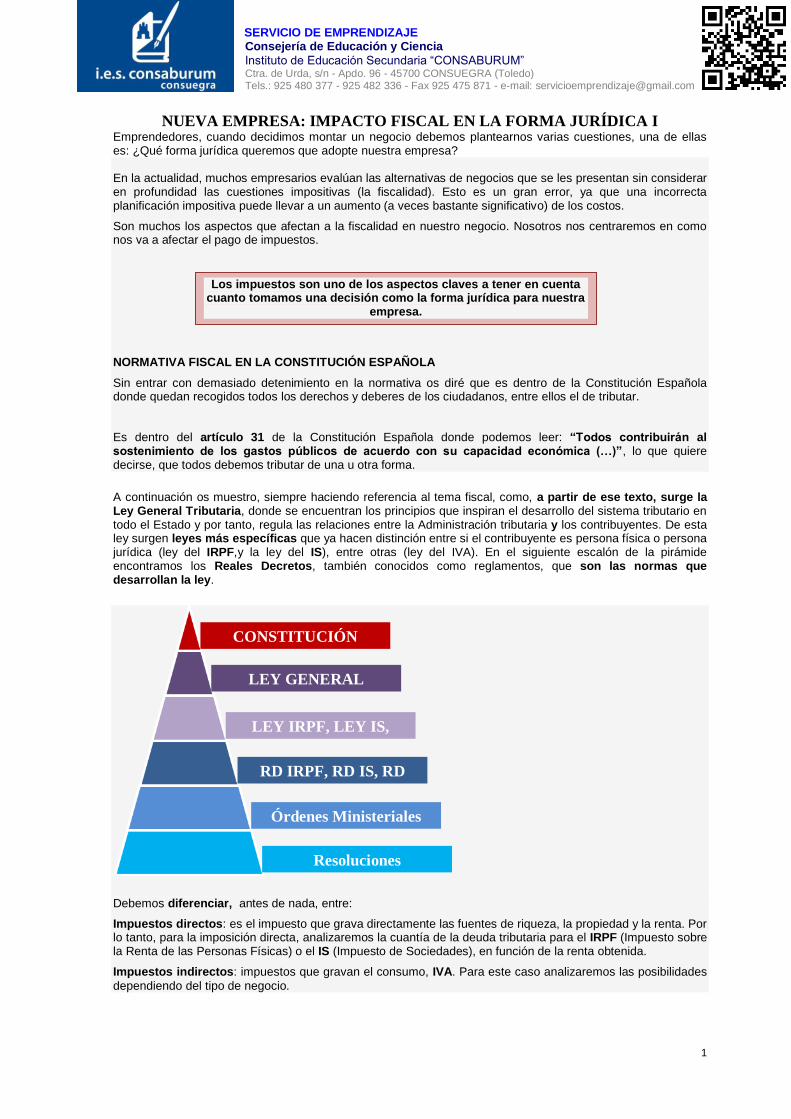

A continuación os muestro, siempre haciendo referencia al tema fiscal, como, a partir de ese texto, surge la Ley General Tributaria, donde se encuentran los principios que inspiran el desarrollo del sistema tributario en todo el Estado y por tanto, regula las relaciones entre la Administración tributaria y los contribuyentes. De esta ley surgen leyes más específicas que ya hacen distinción entre si el contribuyente es persona física o persona jurídica (ley del IRPF,y la ley del IS), entre otras (ley del IVA). En el siguiente escalón de la pirámide encontramos los Reales Decretos, también conocidos como reglamentos, que son las normas que desarrollan la ley.

Debemos diferenciar, antes de nada, entre:

Impuestos directos: es el impuesto que grava directamente las fuentes de riqueza, la propiedad y la renta. Por lo tanto, para la imposición directa, analizaremos la cuantía de la deuda tributaria para el IRPF (Impuesto sobre la Renta de las Personas Físicas) o el IS (Impuesto de Sociedades), en función de la renta obtenida.

Impuestos indirectos: impuestos que gravan el consumo, IVA. Para este caso analizaremos las posibilidades

dependiendo del tipo de negocio.

Los impuestos son uno de los aspectos claves a tener en cuenta cuanto tomamos una decisión como la forma jurídica para nuestra

empresa.

CONSTITUCIÓN

ESPAÑOLA

LEY GENERAL

TRIBUTARIA

LEY IRPF, LEY IS,

LEY IVA

RD IRPF, RD IS, RD

IVA

Órdenes Ministeriales

Resoluciones

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

2

Ya sabemos que tanto si decidimos formar una empresa como persona física (comunidad de bienes), como si decidimos crear una persona jurídica (sociedad), estamos obligados a tributar. Pero, ¿cuál de las dos opciones es la mejor?

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

3

La Comunidad de Bienes ......................................................................................................4

CARACTERÍSTICAS ............................................................................................................4

IRPF: En el impuesto sobre la renta, los ingresos se agrupan en dos grandes grupos que

originan dos bases imponibles diferentes. Estos dos grupos son: .................................4

Cálculo de la cuota .............................................................................................................5

Ejemplo práctico Comunidad de Bienes: ...........................................................................6

La Sociedad ..............................................................................................................................7

CARACTERÍSITICAS ...........................................................................................................7

Cálculo de la cuota .............................................................................................................8

Ejemplo práctico como Sociedad: .......................................................................................9

Procedemos a comparar Comunidad de bienes y Sociedad......................................10

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

4

¿COMUNIDAD DE BIENES O SOCIEDAD?

En primer lugar citaremos algunas características de la Comunidad de Bienes y también de la Sociedad. Posteriormente pasaremos a analizar los impuestos sobre la renta que gravan la actividad empresarial en la Comunidad de bienes (IRPF), y en la Sociedad (IS), y a través de un ejemplo, compararemos y veremos cual de ellos nos favorece más para pagar menos.

La Comunidad de Bienes

CARACTERÍSTICAS

- Es un contrato por el cual la propiedad de una cosa o de un derecho pertenece a varias personas. En dicho contrato se reflejara la naturaleza de las aportaciones y el porcentaje de participación que cada comunero tiene en las pérdidas y ganancias de la comunidad.

- No se exige aportación mínima.

- Nivel de responsabilidad ilimitado.

- No tiene personalidad jurídica propia: es decir cada uno de los comuneros como persona física tributa a través del IRPF.

- Se rigen por el Código Civil en materia de derechos y obligaciones, y por el Código de Comercio en materia mercantil.

De todas las características que hemos citado destacamos dos: El nivel de responsabilidad frente a terceros es ilimitado y cada uno de los comuneros deberán reflejar las aportaciones obtenidas en el IRPF para así tributar.

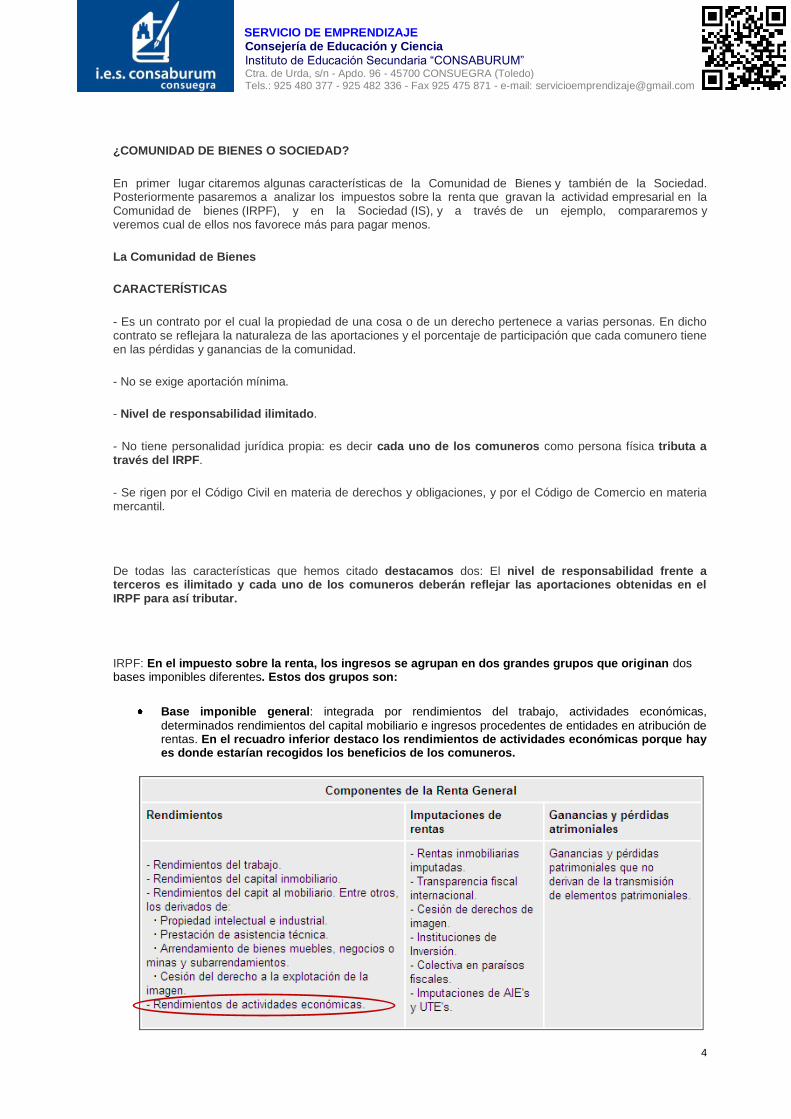

IRPF: En el impuesto sobre la renta, los ingresos se agrupan en dos grandes grupos que originan dos bases imponibles diferentes. Estos dos grupos son:

Base imponible general: integrada por rendimientos del trabajo, actividades económicas,

determinados rendimientos del capital mobiliario e ingresos procedentes de entidades en atribución de rentas. En el recuadro inferior destaco los rendimientos de actividades económicas porque hay es donde estarían recogidos los beneficios de los comuneros.

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

5

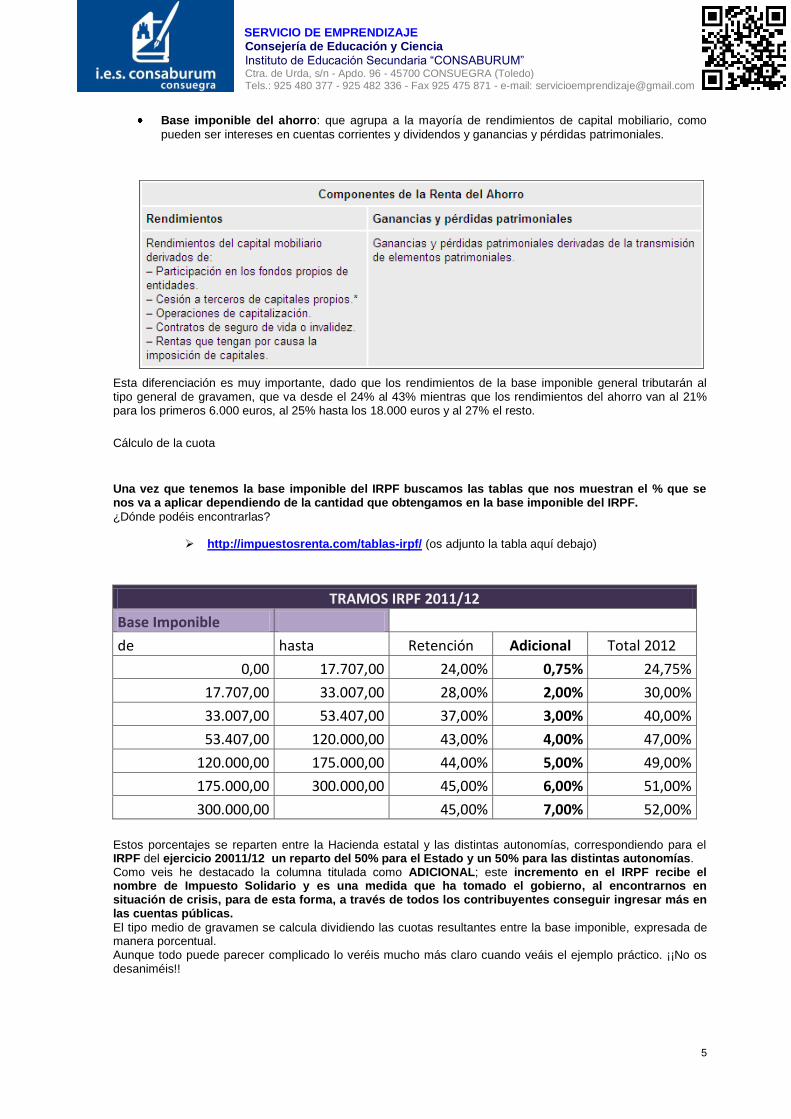

Base imponible del ahorro: que agrupa a la mayoría de rendimientos de capital mobiliario, como

pueden ser intereses en cuentas corrientes y dividendos y ganancias y pérdidas patrimoniales.

Esta diferenciación es muy importante, dado que los rendimientos de la base imponible general tributarán al tipo general de gravamen, que va desde el 24% al 43% mientras que los rendimientos del ahorro van al 21% para los primeros 6.000 euros, al 25% hasta los 18.000 euros y al 27% el resto.

Cálculo de la cuota

Una vez que tenemos la base imponible del IRPF buscamos las tablas que nos muestran el % que se nos va a aplicar dependiendo de la cantidad que obtengamos en la base imponible del IRPF.

¿Dónde podéis encontrarlas?

http://impuestosrenta.com/tablas-irpf/ (os adjunto la tabla aquí debajo)

TRAMOS IRPF 2011/12

Base Imponible

de hasta Retención Adicional Total 2012

0,00 17.707,00 24,00% 0,75% 24,75%

17.707,00 33.007,00 28,00% 2,00% 30,00%

33.007,00 53.407,00 37,00% 3,00% 40,00%

53.407,00 120.000,00 43,00% 4,00% 47,00%

120.000,00 175.000,00 44,00% 5,00% 49,00%

175.000,00 300.000,00 45,00% 6,00% 51,00%

300.000,00 45,00% 7,00% 52,00% Estos porcentajes se reparten entre la Hacienda estatal y las distintas autonomías, correspondiendo para el IRPF del ejercicio 20011/12 un reparto del 50% para el Estado y un 50% para las distintas autonomías. Como veis he destacado la columna titulada como ADICIONAL; este incremento en el IRPF recibe el nombre de Impuesto Solidario y es una medida que ha tomado el gobierno, al encontrarnos en situación de crisis, para de esta forma, a través de todos los contribuyentes conseguir ingresar más en las cuentas públicas.

El tipo medio de gravamen se calcula dividiendo las cuotas resultantes entre la base imponible, expresada de manera porcentual. Aunque todo puede parecer complicado lo veréis mucho más claro cuando veáis el ejemplo práctico. ¡¡No os desaniméis!!

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

6

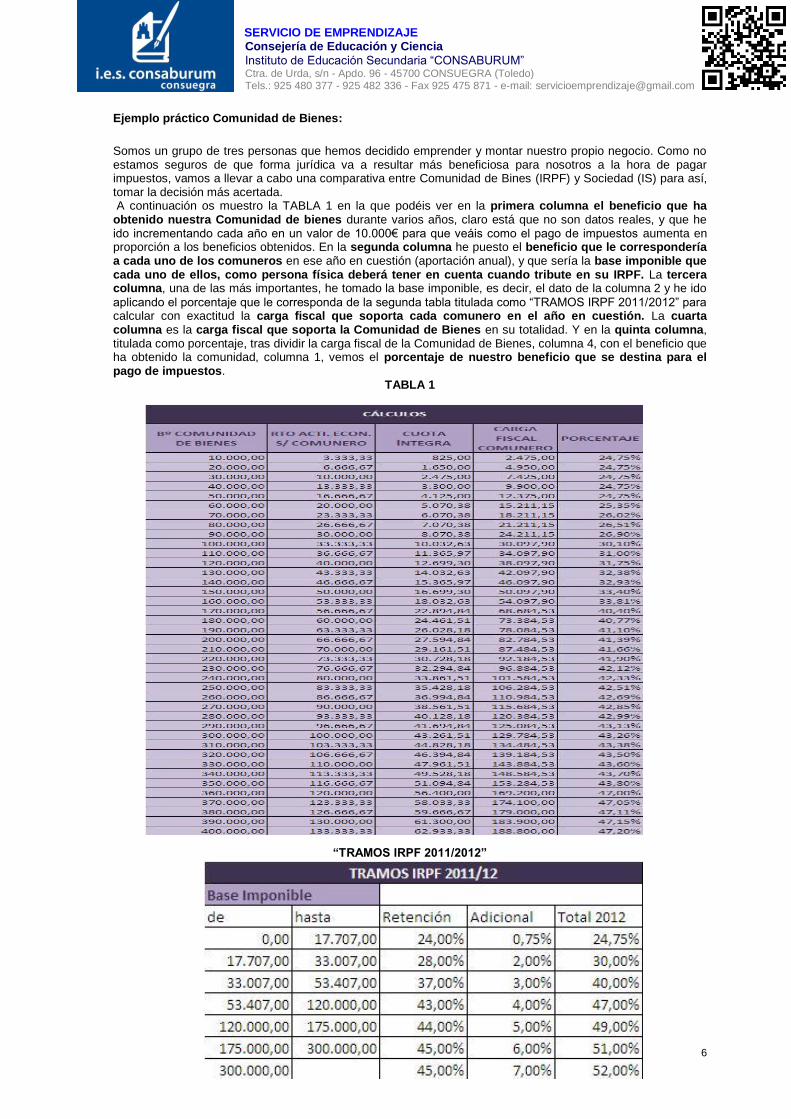

Ejemplo práctico Comunidad de Bienes:

Somos un grupo de tres personas que hemos decidido emprender y montar nuestro propio negocio. Como no estamos seguros de que forma jurídica va a resultar más beneficiosa para nosotros a la hora de pagar impuestos, vamos a llevar a cabo una comparativa entre Comunidad de Bines (IRPF) y Sociedad (IS) para así, tomar la decisión más acertada. A continuación os muestro la TABLA 1 en la que podéis ver en la primera columna el beneficio que ha obtenido nuestra Comunidad de bienes durante varios años, claro está que no son datos reales, y que he ido incrementando cada año en un valor de 10.000€ para que veáis como el pago de impuestos aumenta en proporción a los beneficios obtenidos. En la segunda columna he puesto el beneficio que le correspondería a cada uno de los comuneros en ese año en cuestión (aportación anual), y que sería la base imponible que cada uno de ellos, como persona física deberá tener en cuenta cuando tribute en su IRPF. La tercera columna, una de las más importantes, he tomado la base imponible, es decir, el dato de la columna 2 y he ido

aplicando el porcentaje que le corresponda de la segunda tabla titulada como “TRAMOS IRPF 2011/2012” para calcular con exactitud la carga fiscal que soporta cada comunero en el año en cuestión. La cuarta columna es la carga fiscal que soporta la Comunidad de Bienes en su totalidad. Y en la quinta columna, titulada como porcentaje, tras dividir la carga fiscal de la Comunidad de Bienes, columna 4, con el beneficio que ha obtenido la comunidad, columna 1, vemos el porcentaje de nuestro beneficio que se destina para el pago de impuestos.

TABLA 1

“TRAMOS IRPF 2011/2012”

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

7

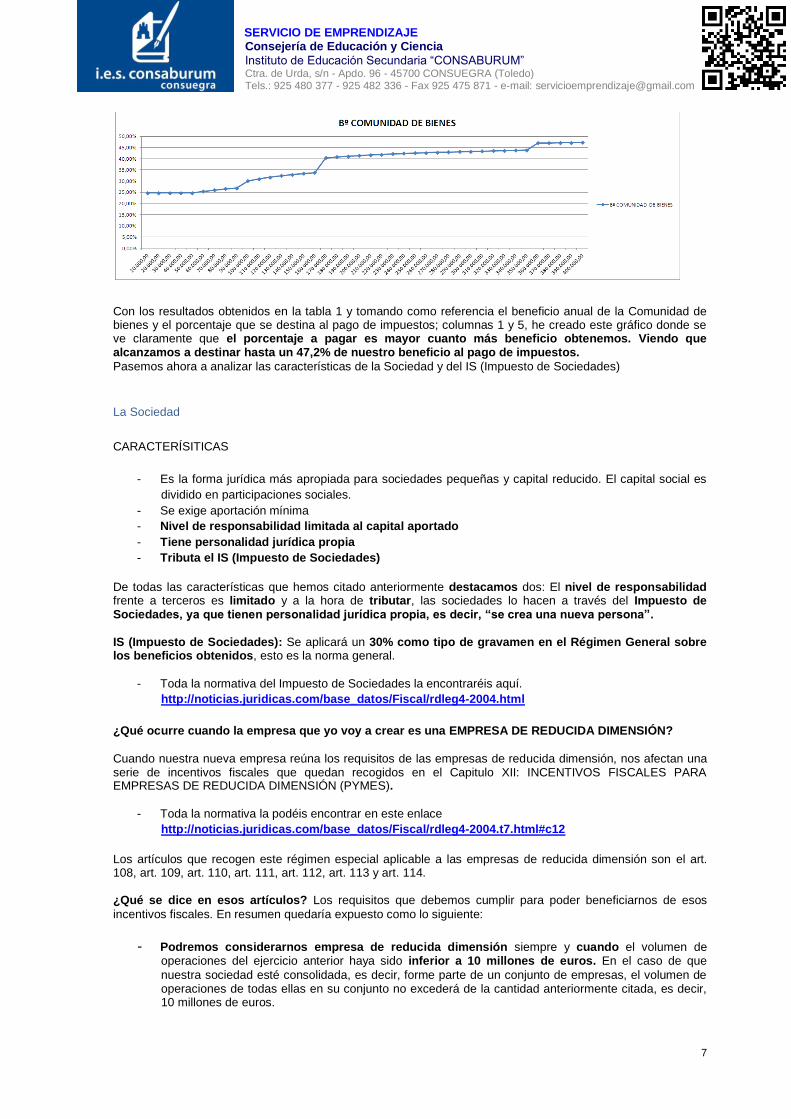

Con los resultados obtenidos en la tabla 1 y tomando como referencia el beneficio anual de la Comunidad de bienes y el porcentaje que se destina al pago de impuestos; columnas 1 y 5, he creado este gráfico donde se ve claramente que el porcentaje a pagar es mayor cuanto más beneficio obtenemos. Viendo que alcanzamos a destinar hasta un 47,2% de nuestro beneficio al pago de impuestos.

Pasemos ahora a analizar las características de la Sociedad y del IS (Impuesto de Sociedades)

La Sociedad

CARACTERÍSITICAS

- Es la forma jurídica más apropiada para sociedades pequeñas y capital reducido. El capital social es

dividido en participaciones sociales.

- Se exige aportación mínima

- Nivel de responsabilidad limitada al capital aportado

- Tiene personalidad jurídica propia

- Tributa el IS (Impuesto de Sociedades)

De todas las características que hemos citado anteriormente destacamos dos: El nivel de responsabilidad frente a terceros es limitado y a la hora de tributar, las sociedades lo hacen a través del Impuesto de Sociedades, ya que tienen personalidad jurídica propia, es decir, “se crea una nueva persona”. IS (Impuesto de Sociedades): Se aplicará un 30% como tipo de gravamen en el Régimen General sobre los beneficios obtenidos, esto es la norma general.

- Toda la normativa del Impuesto de Sociedades la encontraréis aquí.

http://noticias.juridicas.com/base_datos/Fiscal/rdleg4-2004.html

¿Qué ocurre cuando la empresa que yo voy a crear es una EMPRESA DE REDUCIDA DIMENSIÓN?

Cuando nuestra nueva empresa reúna los requisitos de las empresas de reducida dimensión, nos afectan una serie de incentivos fiscales que quedan recogidos en el Capitulo XII: INCENTIVOS FISCALES PARA EMPRESAS DE REDUCIDA DIMENSIÓN (PYMES).

- Toda la normativa la podéis encontrar en este enlace

http://noticias.juridicas.com/base_datos/Fiscal/rdleg4-2004.t7.html#c12

Los artículos que recogen este régimen especial aplicable a las empresas de reducida dimensión son el art. 108, art. 109, art. 110, art. 111, art. 112, art. 113 y art. 114. ¿Qué se dice en esos artículos? Los requisitos que debemos cumplir para poder beneficiarnos de esos

incentivos fiscales. En resumen quedaría expuesto como lo siguiente:

- Podremos considerarnos empresa de reducida dimensión siempre y cuando el volumen de operaciones del ejercicio anterior haya sido inferior a 10 millones de euros. En el caso de que

nuestra sociedad esté consolidada, es decir, forme parte de un conjunto de empresas, el volumen de operaciones de todas ellas en su conjunto no excederá de la cantidad anteriormente citada, es decir, 10 millones de euros.

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

8

- En cuanto a las amortizaciones se dice lo siguiente: los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, podrán ser amortizados libremente siempre que, durante los veinticuatro meses siguientes a la fecha del inicio del período impositivo en que los bienes adquiridos entren en funcionamiento, la plantilla media total de la empresa se incremente respecto de la plantilla media de los doce meses anteriores, y dicho incremento se mantenga durante un período adicional de otros veinticuatro meses. Es decir, cuando ampliemos la plantilla

y mantengamos esa ampliación al menos durante dos años.

- La cuantía de la inversión que podrá beneficiarse del régimen de libertad de amortización será la que resulte de multiplicar la cifra de 120.000 euros por el referido incremento calculado con dos decimales.

- AMORTIZACIÓN LIBRE: En cuanto a las inversiones en bienes de escaso valor, elementos del inmovilizado material nuevos cuyo valor unitario no excedan de 601.01, podrán amortizarse libremente, hasta el límite de 12.020,24 euros, si la inversión excede de esa cantidad tengo que amortizar como me diga hacienda.

- AMORTIZACIÓN ACELERADA: Los elementos nuevos del inmovilizado material y de las inversiones

inmobiliarias, así como los elementos del inmovilizado intangible, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto

en las tablas de amortización oficialmente aprobadas. Por ejemplo, en el caso del mobiliario según las tablas de amortización podríamos amortizar un 10%, sin embargo, según este artículo podemos amortizar el 20% (10 x2), o lo que es lo mismo amortizar el mobiliario en 5 años en lugar de en 10.

- AMORTIZACIÓN ACELERADA PARA RENOVAR INMOVILIZADO: Cuando renovamos el

inmovilizado material podemos realizar la amortización acelerada, pero en caso de reinversión, en lugar de multiplicar el coeficiente por tres tenemos la opción de hacerlo por tres. Podríamos amortizar un 30%.

- Provisiones por insolvencias: por el mero hecho de ser una empresa de reducida dimensión, el 1% de los deudores o clientes que tenga me permiten deducírmelo porque se prevén de dudoso

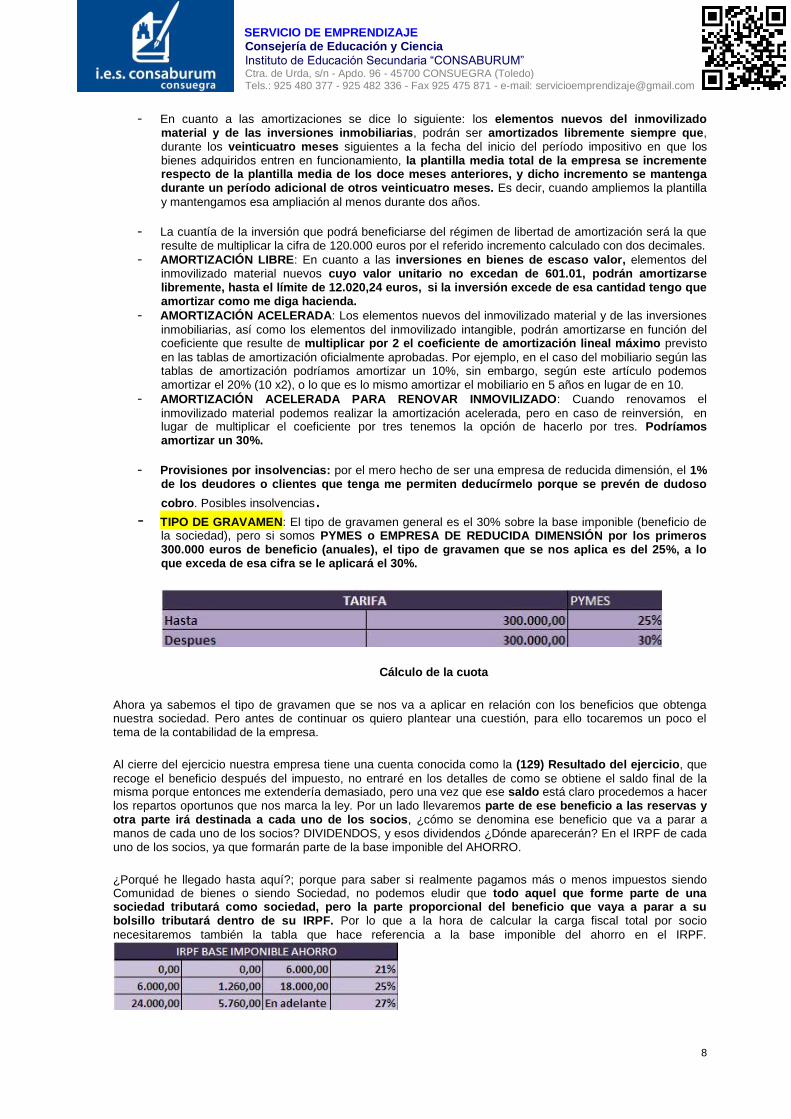

cobro. Posibles insolvencias. - TIPO DE GRAVAMEN: El tipo de gravamen general es el 30% sobre la base imponible (beneficio de

la sociedad), pero si somos PYMES o EMPRESA DE REDUCIDA DIMENSIÓN por los primeros 300.000 euros de beneficio (anuales), el tipo de gravamen que se nos aplica es del 25%, a lo que exceda de esa cifra se le aplicará el 30%.

Cálculo de la cuota

Ahora ya sabemos el tipo de gravamen que se nos va a aplicar en relación con los beneficios que obtenga nuestra sociedad. Pero antes de continuar os quiero plantear una cuestión, para ello tocaremos un poco el tema de la contabilidad de la empresa.

Al cierre del ejercicio nuestra empresa tiene una cuenta conocida como la (129) Resultado del ejercicio, que

recoge el beneficio después del impuesto, no entraré en los detalles de como se obtiene el saldo final de la misma porque entonces me extendería demasiado, pero una vez que ese saldo está claro procedemos a hacer los repartos oportunos que nos marca la ley. Por un lado llevaremos parte de ese beneficio a las reservas y otra parte irá destinada a cada uno de los socios, ¿cómo se denomina ese beneficio que va a parar a manos de cada uno de los socios? DIVIDENDOS, y esos dividendos ¿Dónde aparecerán? En el IRPF de cada uno de los socios, ya que formarán parte de la base imponible del AHORRO.

¿Porqué he llegado hasta aquí?; porque para saber si realmente pagamos más o menos impuestos siendo Comunidad de bienes o siendo Sociedad, no podemos eludir que todo aquel que forme parte de una sociedad tributará como sociedad, pero la parte proporcional del beneficio que vaya a parar a su bolsillo tributará dentro de su IRPF. Por lo que a la hora de calcular la carga fiscal total por socio

necesitaremos también la tabla que hace referencia a la base imponible del ahorro en el IRPF.

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

9

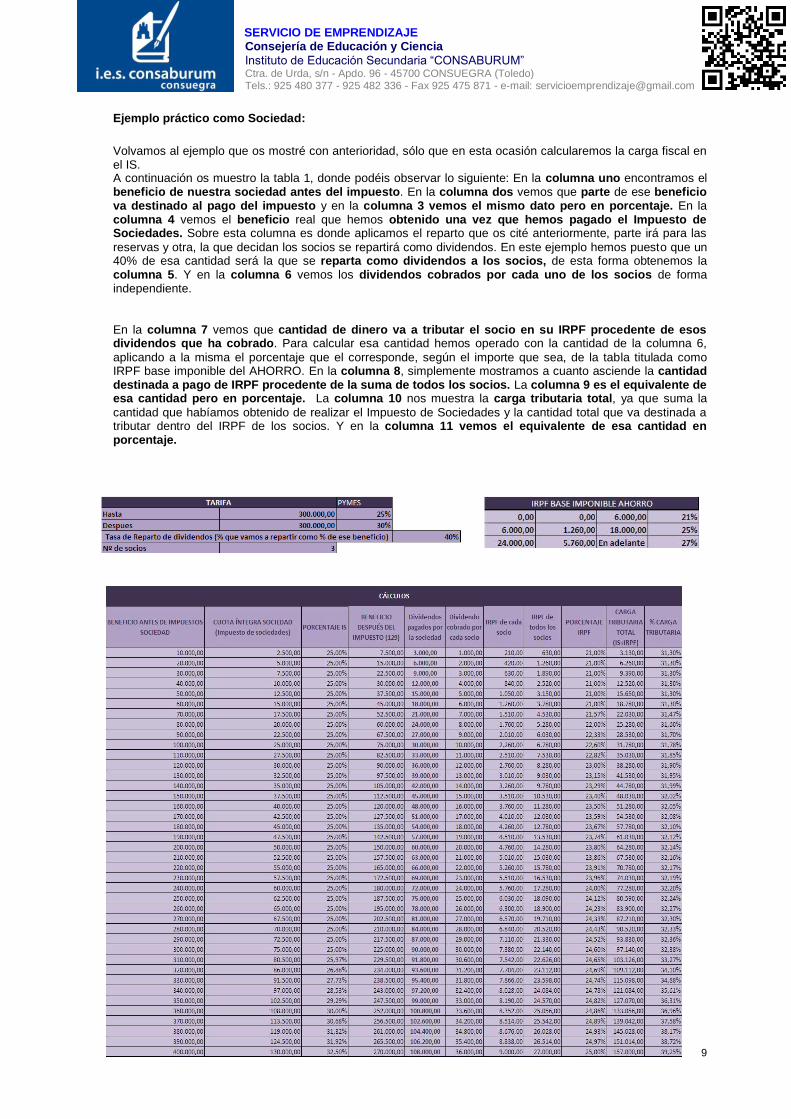

Ejemplo práctico como Sociedad:

Volvamos al ejemplo que os mostré con anterioridad, sólo que en esta ocasión calcularemos la carga fiscal en el IS. A continuación os muestro la tabla 1, donde podéis observar lo siguiente: En la columna uno encontramos el beneficio de nuestra sociedad antes del impuesto. En la columna dos vemos que parte de ese beneficio va destinado al pago del impuesto y en la columna 3 vemos el mismo dato pero en porcentaje. En la columna 4 vemos el beneficio real que hemos obtenido una vez que hemos pagado el Impuesto de Sociedades. Sobre esta columna es donde aplicamos el reparto que os cité anteriormente, parte irá para las

reservas y otra, la que decidan los socios se repartirá como dividendos. En este ejemplo hemos puesto que un 40% de esa cantidad será la que se reparta como dividendos a los socios, de esta forma obtenemos la columna 5. Y en la columna 6 vemos los dividendos cobrados por cada uno de los socios de forma independiente. En la columna 7 vemos que cantidad de dinero va a tributar el socio en su IRPF procedente de esos dividendos que ha cobrado. Para calcular esa cantidad hemos operado con la cantidad de la columna 6,

aplicando a la misma el porcentaje que el corresponde, según el importe que sea, de la tabla titulada como IRPF base imponible del AHORRO. En la columna 8, simplemente mostramos a cuanto asciende la cantidad destinada a pago de IRPF procedente de la suma de todos los socios. La columna 9 es el equivalente de esa cantidad pero en porcentaje. La columna 10 nos muestra la carga tributaria total, ya que suma la

cantidad que habíamos obtenido de realizar el Impuesto de Sociedades y la cantidad total que va destinada a tributar dentro del IRPF de los socios. Y en la columna 11 vemos el equivalente de esa cantidad en porcentaje.

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

10

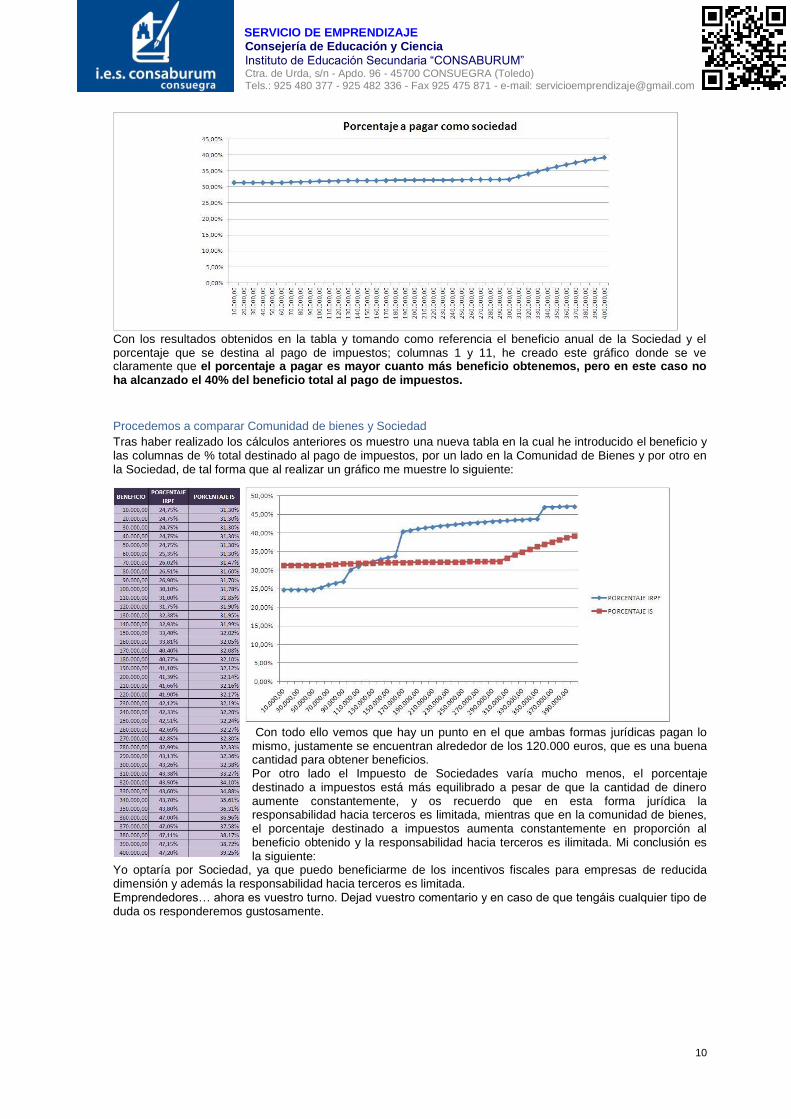

Con los resultados obtenidos en la tabla y tomando como referencia el beneficio anual de la Sociedad y el porcentaje que se destina al pago de impuestos; columnas 1 y 11, he creado este gráfico donde se ve claramente que el porcentaje a pagar es mayor cuanto más beneficio obtenemos, pero en este caso no ha alcanzado el 40% del beneficio total al pago de impuestos.

Procedemos a comparar Comunidad de bienes y Sociedad

Tras haber realizado los cálculos anteriores os muestro una nueva tabla en la cual he introducido el beneficio y las columnas de % total destinado al pago de impuestos, por un lado en la Comunidad de Bienes y por otro en la Sociedad, de tal forma que al realizar un gráfico me muestre lo siguiente:

Con todo ello vemos que hay un punto en el que ambas formas jurídicas pagan lo mismo, justamente se encuentran alrededor de los 120.000 euros, que es una buena cantidad para obtener beneficios. Por otro lado el Impuesto de Sociedades varía mucho menos, el porcentaje destinado a impuestos está más equilibrado a pesar de que la cantidad de dinero aumente constantemente, y os recuerdo que en esta forma jurídica la responsabilidad hacia terceros es limitada, mientras que en la comunidad de bienes, el porcentaje destinado a impuestos aumenta constantemente en proporción al beneficio obtenido y la responsabilidad hacia terceros es ilimitada. Mi conclusión es la siguiente:

Yo optaría por Sociedad, ya que puedo beneficiarme de los incentivos fiscales para empresas de reducida dimensión y además la responsabilidad hacia terceros es limitada. Emprendedores… ahora es vuestro turno. Dejad vuestro comentario y en caso de que tengáis cualquier tipo de duda os responderemos gustosamente.

SERVICIO DE EMPRENDIZAJE Consejería de Educación y Ciencia

Instituto de Educación Secundaria “CONSABURUM” Ctra. de Urda, s/n - Apdo. 96 - 45700 CONSUEGRA (Toledo) Tels.: 925 480 377 - 925 482 336 - Fax 925 475 871 - e-mail: [email protected]

11

Fuentes: http://benegocios.wordpress.com http://impuestosrenta.com/subida-de-irpf-2011/ http://proyectoempresarial.wordpress.com/