el sujeto pasivo, el obligado a cumplir con el pago de los ... · venta de ganado vivo 8% 3721...

TRANSCRIPT

El Sujeto Pasivo, el obligado a cumplir con el pago de los impuestos.

Relator: Hernán Verdugo

ElementosdelaObligaciónTributaria

• HechoGravado• BaseImponible• Tasa• SujetodelImpuesto

• La obligación tributaria, es un vinculo jurídico en virtud del cual unapersona denominada "deudor" del impuesto, se encuentra en lanecesidad de dar, hacer o no hacer algo a favor de otra personadenominada "acreedor"; que en este caso será generalmente el estado uotro ente de derecho publico.

SujetosdelImpuesto

• SujetosdelImpuesto:• SujetoActivo=Estado• SujetoPasivo=Contribuyente

• SujetoPasivo:1) IncidenciaLegaldelImpuesto;2) IncidenciaEconómicadelImpuesto.

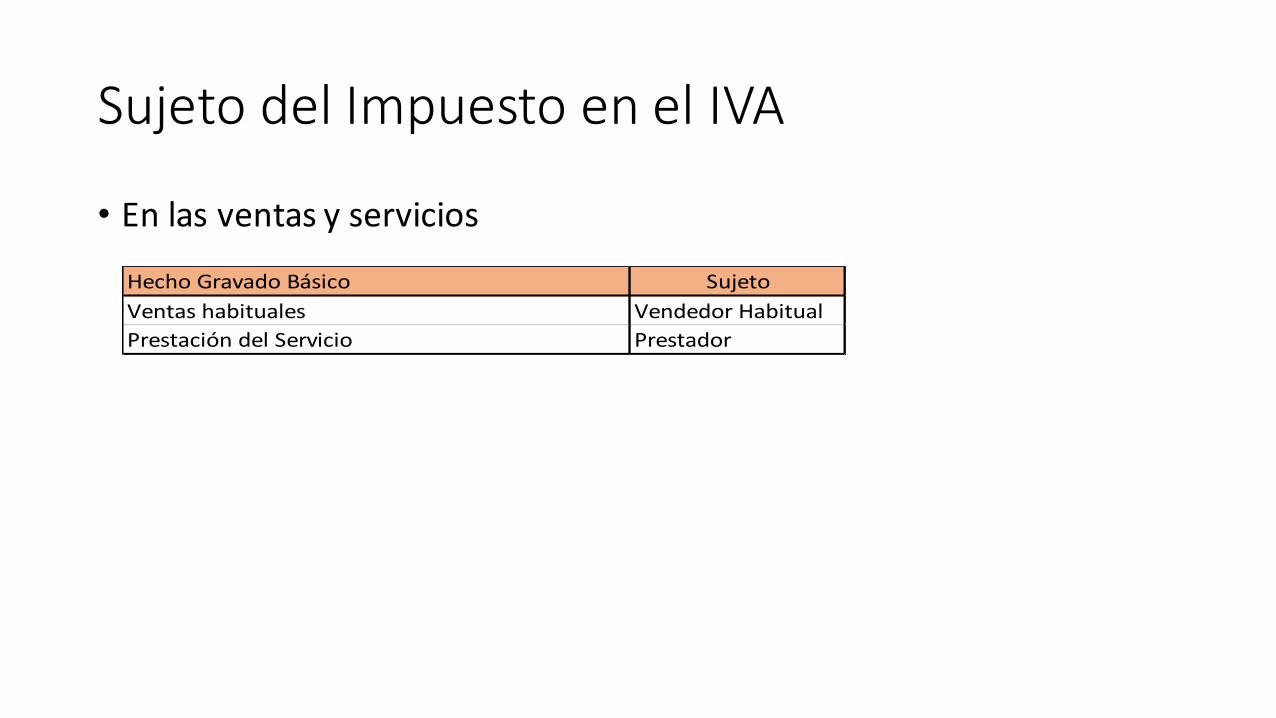

SujetodelImpuestoenelIVA

• EnlasventasyserviciosHechoGravadoBásico SujetoVentashabituales VendedorHabitualPrestacióndelServicio Prestador

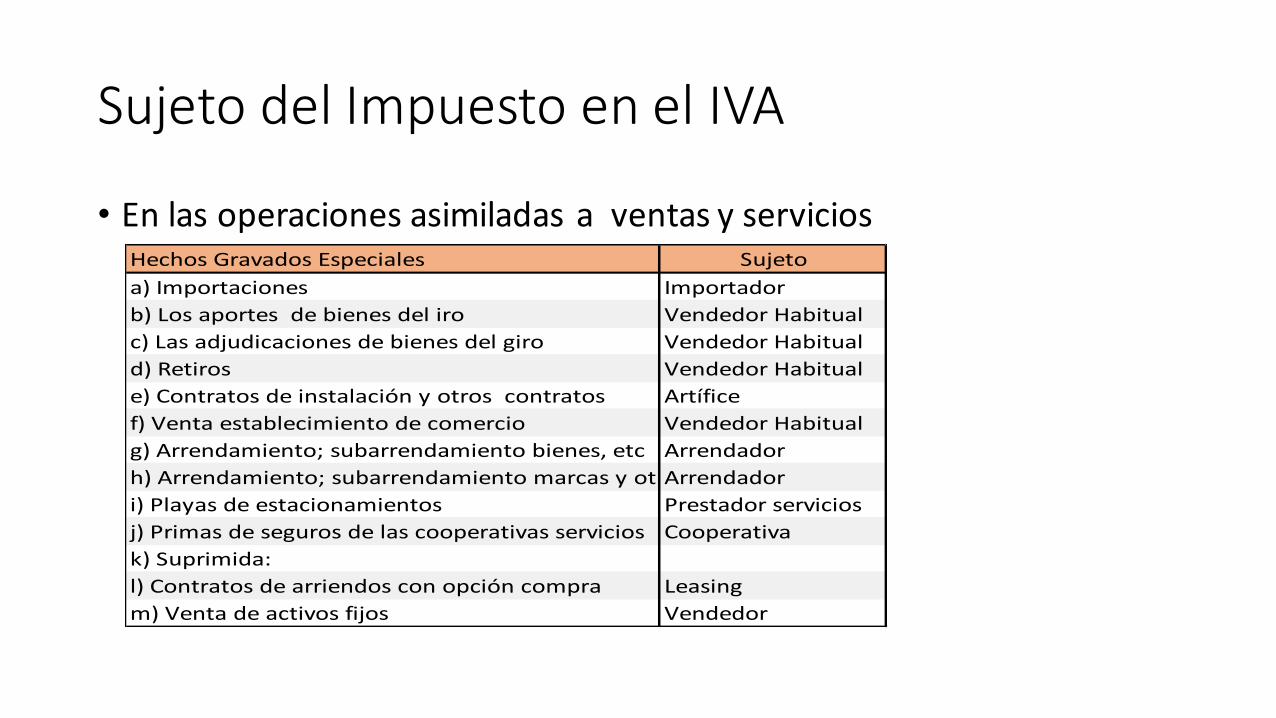

SujetodelImpuestoenelIVA

• EnlasoperacionesasimiladasaventasyserviciosHechosGravadosEspeciales Sujetoa)Importaciones Importadorb)Losaportesdebienesdeliro VendedorHabitualc)Lasadjudicacionesdebienesdelgiro VendedorHabituald)Retiros VendedorHabituale)Contratosdeinstalaciónyotroscontratos Artíficef)Ventaestablecimientodecomercio VendedorHabitualg)Arrendamiento;subarrendamientobienes,etc Arrendadorh)Arrendamiento;subarrendamientomarcasyotrosArrendadori)Playasdeestacionamientos Prestadorserviciosj)Primasdesegurosdelascooperativasservicios Cooperativak)Suprimida:l)Contratosdearriendosconopcióncompra Leasingm)Ventadeactivosfijos Vendedor

Cambiodesujeto

Art. 3: No obstante las normas sobre sujeto del impuesto previamentevistas, el Art. 3 del DL 825 faculta al Servicio de Impuestos Internos, enadelante “SII”, para cambiar al sujeto pasivo del impuesto, trasladandola obligación de su pago al comprador o beneficiario del servicio.

• “Los Cambios de Sujeto establecen la retención total o parcial del IVAasociado a las compras o ventas de determinados productos o a laprestación de ciertos servicios”

Cambiodesujeto

• Los cambios de sujeto establecen la retención total o parcial del IVA asociado a las compras o ventas dedeterminados productos o a la prestación de ciertos servicios. Afecta a operaciones documentadas pormedio de facturas, en las cuales intervengan agentes retenedores, que son contribuyentes autorizadospor el SII para efectuar retenciones de IVA.

• Existen dos tipos de cambios de sujeto, uno asociado a las compras de productos o a la contratación deservicios por parte de los agentes retenedores, y otro asociado a las ventas de productos efectuados poreste tipo de contribuyentes (anticipo).

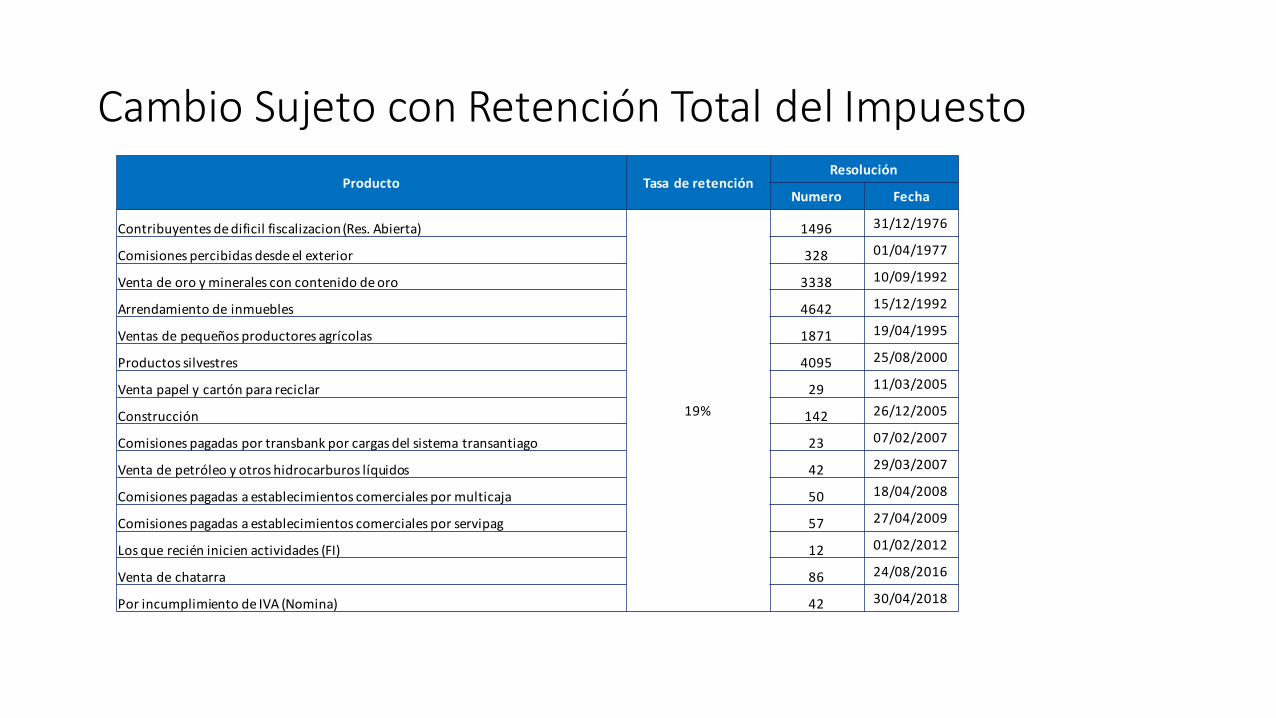

CambioSujetoconRetenciónTotaldelImpuestoProducto Tasa deretención

Resolución

Numero Fecha

Contribuyentesdedificilfiscalizacion(Res.Abierta)

19%

1496 31/12/1976

Comisionespercibidasdesdeelexterior 328 01/04/1977

Ventadeoroymineralesconcontenidodeoro 3338 10/09/1992

Arrendamientodeinmuebles 4642 15/12/1992

Ventasdepequeñosproductoresagrícolas 1871 19/04/1995

Productossilvestres 4095 25/08/2000

Ventapapelycartónparareciclar 29 11/03/2005

Construcción 142 26/12/2005

Comisionespagadasportransbankporcargasdelsistematransantiago 23 07/02/2007

Ventadepetróleoyotroshidrocarburoslíquidos 42 29/03/2007

Comisionespagadasaestablecimientoscomercialespormulticaja 50 18/04/2008

Comisionespagadasaestablecimientoscomercialesporservipag 57 27/04/2009

Losquereciéninicienactividades(FI) 12 01/02/2012

Ventadechatarra 86 24/08/2016

PorincumplimientodeIVA(Nomina) 42 30/04/2018

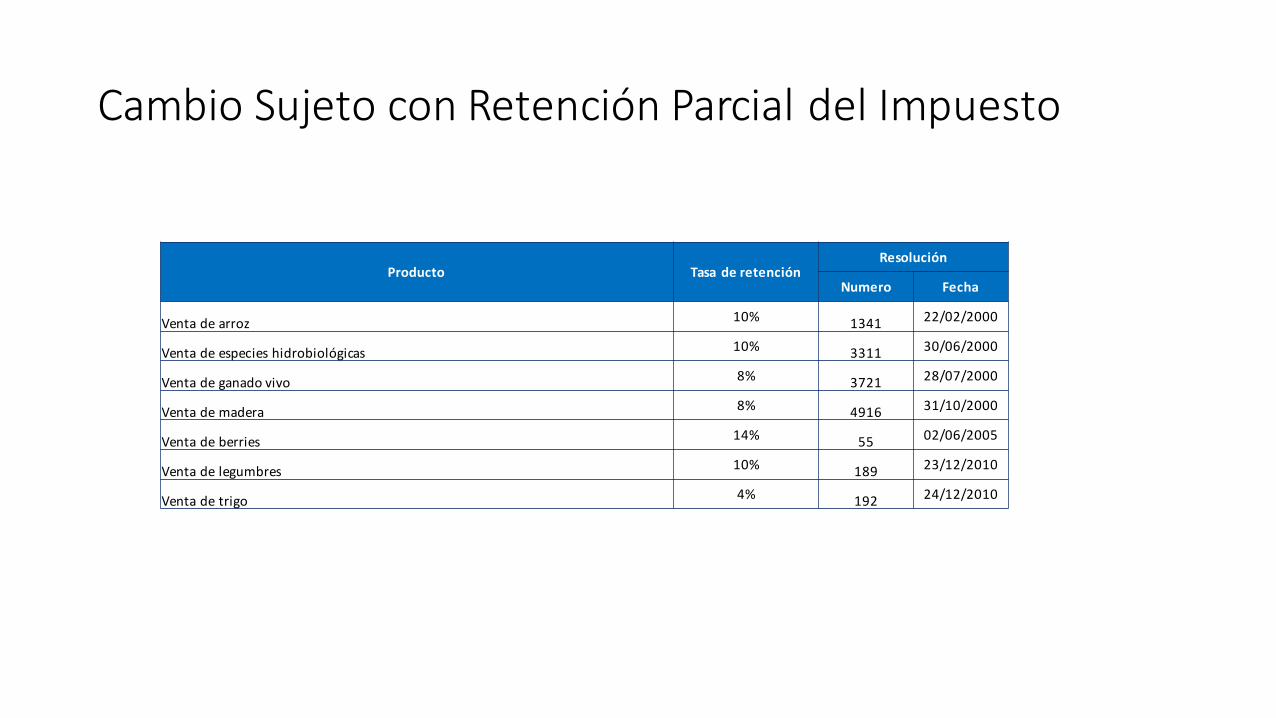

CambioSujetoconRetenciónParcialdelImpuesto

Producto Tasa deretenciónResolución

Numero Fecha

Ventadearroz 10% 1341 22/02/2000

Ventadeespecieshidrobiológicas 10% 3311 30/06/2000

Ventadeganadovivo 8% 3721 28/07/2000

Ventademadera 8% 4916 31/10/2000

Ventadeberries 14% 55 02/06/2005

Ventadelegumbres 10% 189 23/12/2010

Ventadetrigo 4% 192 24/12/2010

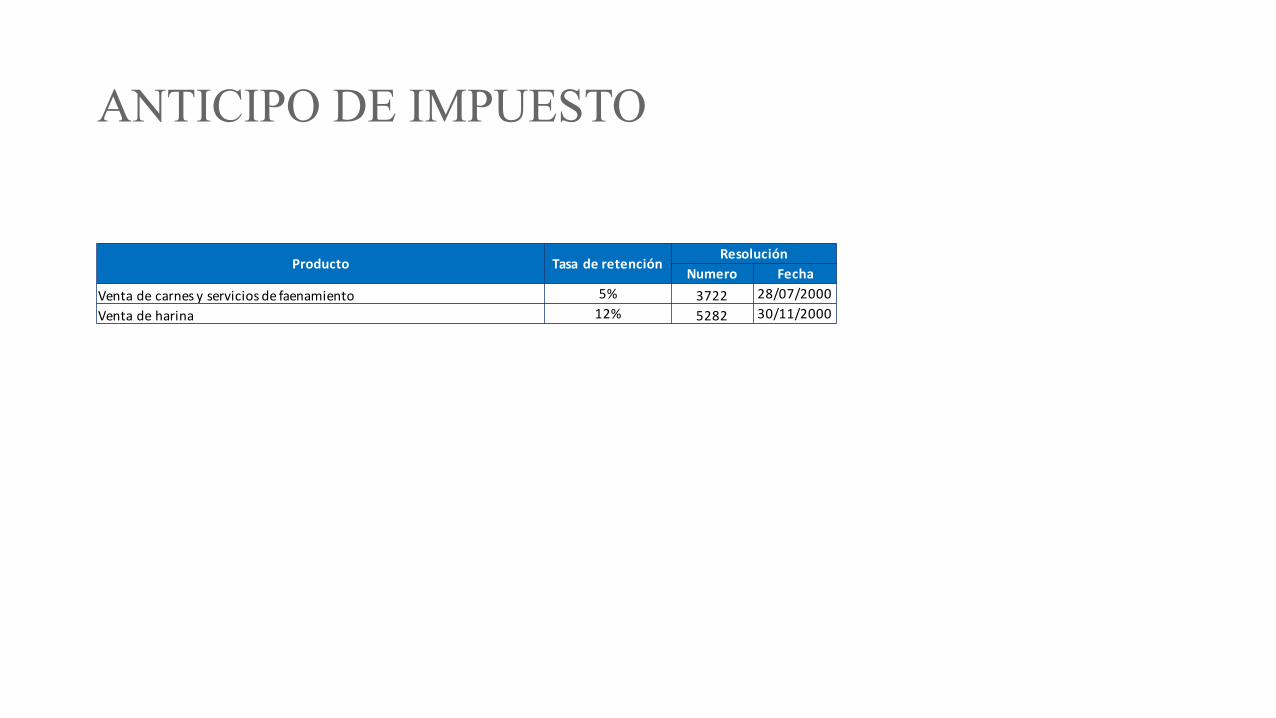

ANTICIPO DE IMPUESTO

Producto Tasa deretenciónResolución

Numero FechaVentadecarnesyserviciosdefaenamiento 5% 3722 28/07/2000Ventadeharina 12% 5282 30/11/2000

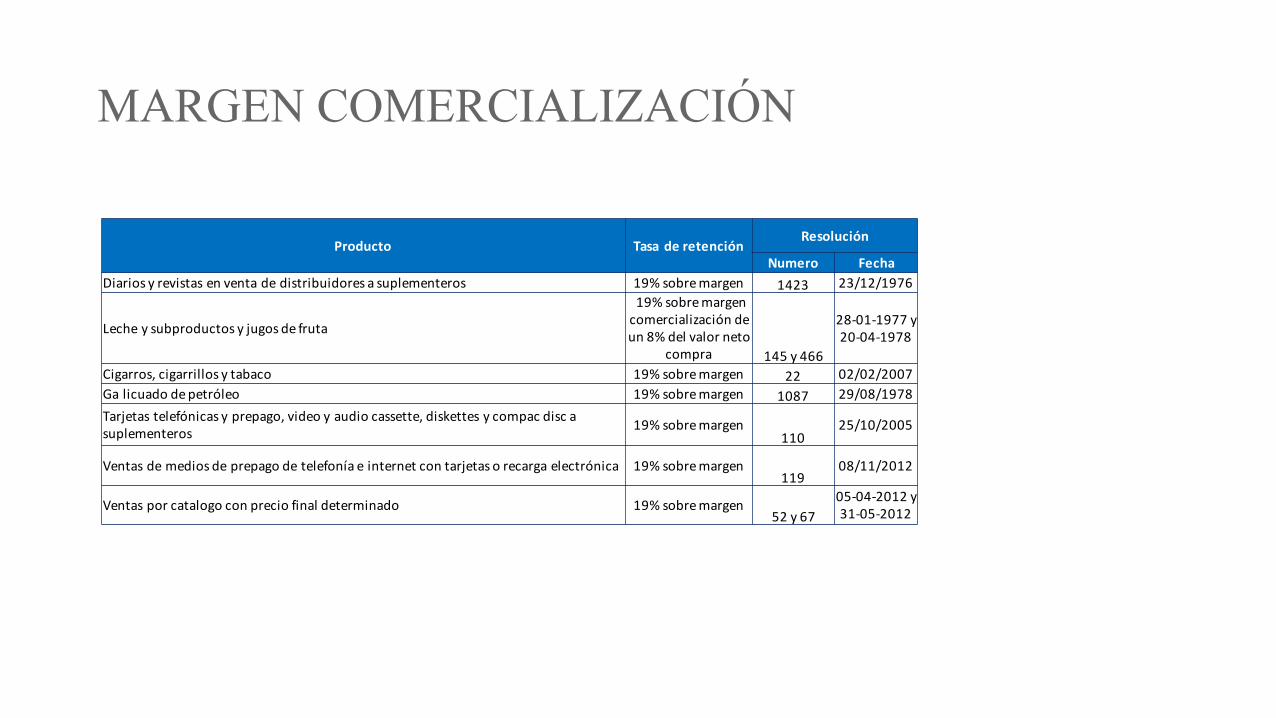

MARGEN COMERCIALIZACIÓN

Producto Tasa deretenciónResolución

Numero FechaDiariosyrevistasenventadedistribuidoresasuplementeros 19%sobremargen 1423 23/12/1976

Lecheysubproductosyjugosdefruta

19%sobremargencomercializacióndeun8%delvalorneto

compra 145y466

28-01-1977y20-04-1978

Cigarros,cigarrillosytabaco 19%sobremargen 22 02/02/2007Galicuadodepetróleo 19%sobremargen 1087 29/08/1978Tarjetastelefónicasyprepago,videoyaudiocassette,diskettesycompacdiscasuplementeros 19%sobremargen

11025/10/2005

Ventasdemediosdeprepagodetelefoníaeinternetcontarjetasorecargaelectrónica 19%sobremargen119

08/11/2012

Ventasporcatalogoconpreciofinaldeterminado 19%sobremargen52y67

05-04-2012y31-05-2012

EJEMPLO FACTURA DE COMPRA

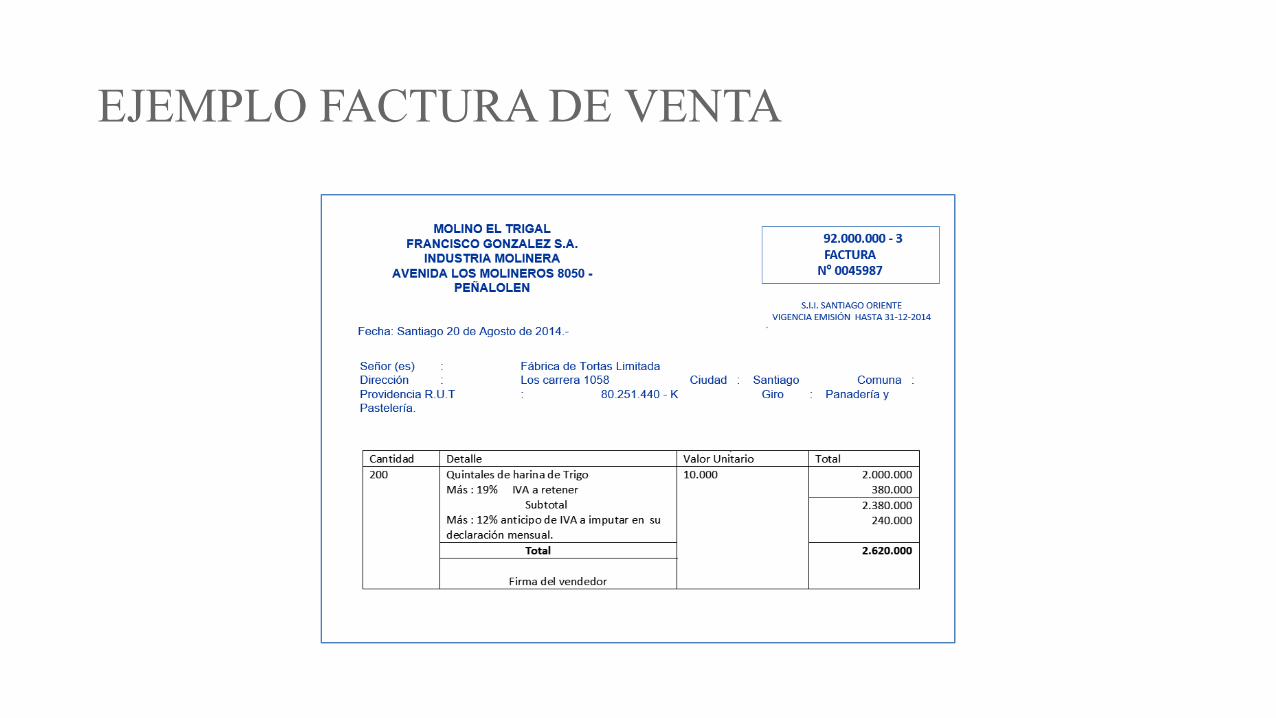

EJEMPLO FACTURA DE VENTA

Nuevo Cambio de Sujeto, según Resolución Ex 42 del SII, del30 de Abril de 2018, que dispone cambio de sujeto total delderecho para el cumplimiento de IVAAcontinuación……………………