el sector de las eerr en marruecos

DESCRIPTION

Descripcion del sector realizado por el ICEX. Año: 2007 Autor: ICEXTRANSCRIPT

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 3O

PORT

UNID

ADES

DE

INVE

RSIÓ

N Y

COO

PERA

CIÓ

N EM

PRES

ARIA

L

El sector de las energías renovables en Marruecos

Oficina Económica y Comercial de la Embajada de España en Rabat

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 4O

PORT

UNID

ADES

DE

INVE

RSIÓ

N Y

COO

PERA

CIÓ

N EM

PRES

ARIA

L

El sector de las energías renovables en Marruecos

Septiembre de 2007

Este informe ha sido realizado por Gemma Tasias Trullás, becaria de la Oficina Económica y Comercial de la Embajada de España en Rabat

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 3

ÍNDICE DE CONTENIDOS

1. INTRODUCCIÓN 8 1.1. Situación y estructura de la economía 8 1.2. Perspectivas del mercado 9 1.3. Apertura a la inversión extranjera 10

2. PERSPECTIVA GENERAL 12 2.1. Definición y descripción del sector de las energías renovables 12

2.1.1. Energía solar 13 2.1.2. Energía eólica 14

2.2. Panorama general del sector energético 14 3. POLÍTICAS Y MARCO LEGAL DE LA INVERSIÓN EXTRANJERA 21

3.1. Políticas y normativas gubernamentales en el sector 21 3.1.1. Política energética 21 3.1.2. Normativa gubernamental 22

3.2. Políticas de promoción de inversiones 24 3.2.1. Inversiones genéricas 24 3.2.2. Energía eólica 25 3.2.3. Energía solar 26

3.3. Formas de implantación 27 3.4. Instituciones administrativas relacionadas 28

4. ASPECTOS PRÁCTICOS DE LA INVERSIÓN 29 4.1. Principales costes de la inversión en el sector 29 4.2. Principales barreras a la inversión 30

4.2.1. Barreras generales a la inversión 30 4.2.2. Barreras específicas a la inversión en el sector energías

renovables 31 4.3. Búsqueda de socio. Aspectos a considerar en la negociación de un contrato 32 4.4. La inversión española en el sector 32

5. ANÁLISIS DE LA OFERTA 34 5.1. Producción nacional y principales fabricantes 34

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 4

5.2. Producción extranjera y principales proveedores 35 5.3. Datos de carácter geográfico 36

5.3.1. Energía solar 36 5.3.2. Energía eólica 37

6. ANÁLISIS DE LA DEMANDA 42 6.1. Tendencias generales de consumo 42 6.2. Perfil del consumidor 46

6.2.1. Perfil consumidor energía solar 47 6.2.2. Perfil consumidor energía eólica 48

6.3. Localización geográfica de los principales mercados 48 7. OPORTUNIDADES PARA LA EMPRESA ESPAÑOLA 52 8. FUENTES 54 9. ANEXOS 56

9.1. Instituciones administrativas 56 9.2. Industría energía solar 57

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 5

ÍNDICE DE GRÁFICOS

Gráfico 1: Evolución del consumo de energía primaria 16

Gráfico 2: Perspectivas de consumo para 2015: 20 MTP 17

Gráfico 3: Fuentes de producción de energía eléctrica 18

Gráfico 4: Origen energía eléctrica suministrada en Marruecos 18

Gráfico 5: Organización del sector eléctrico marroquí 20

Gráfico 6: Cartografía numérica del potencial solar 36

Gráfico 7: Cartografía numérica del potencial eólico 38

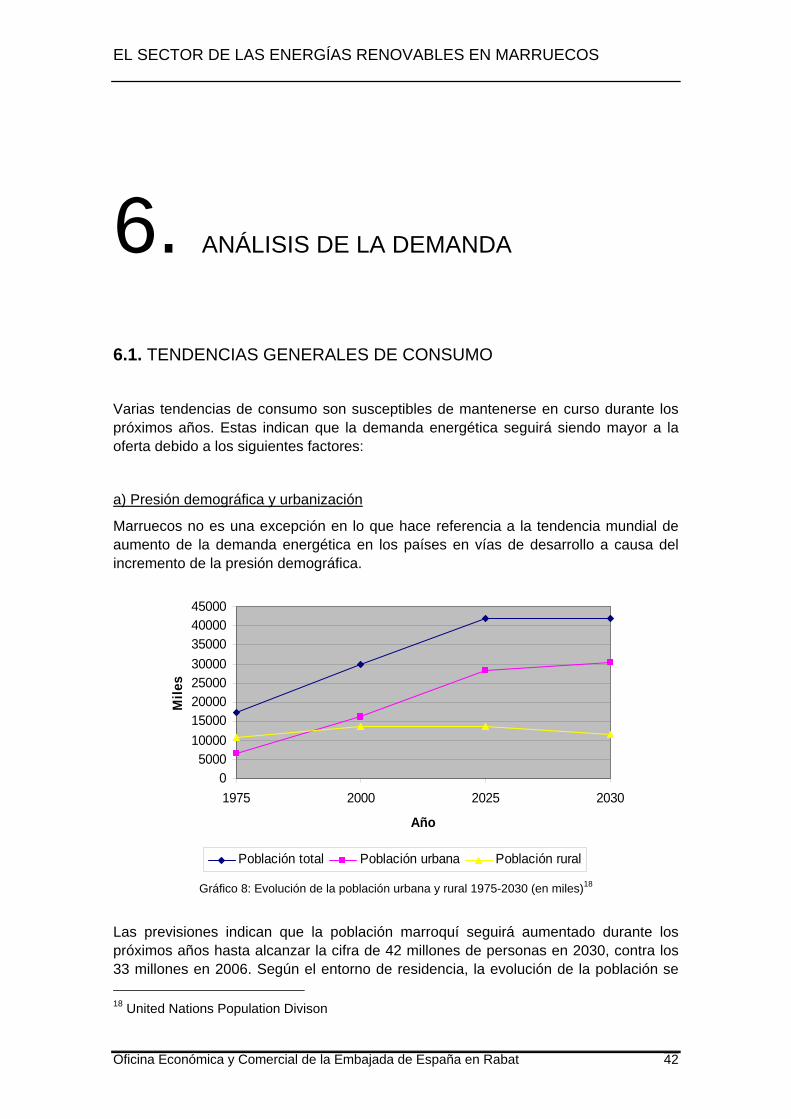

Gráfico 8: Evolución de la población urbana y rural 1975-2030 (en miles) 42

Gráfico 9: Número de pueblos electrificados desde 1996 43

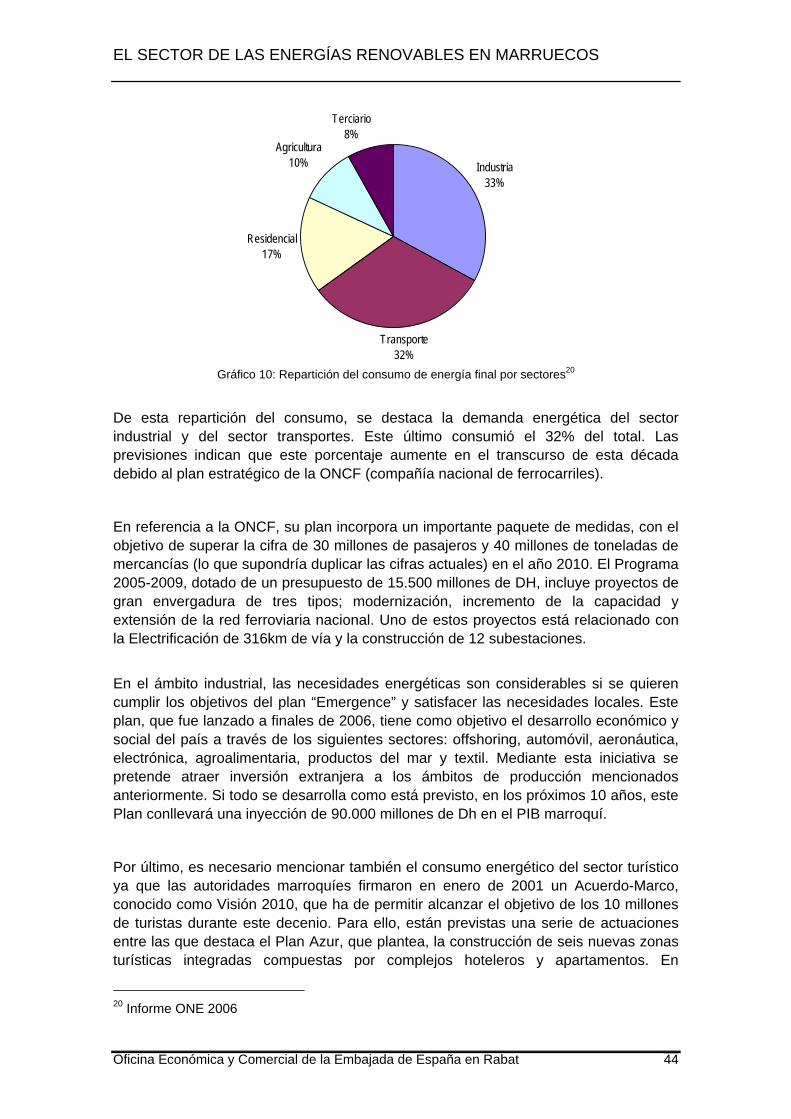

Gráfico 10: Repartición del consumo de energía final por sectores 44

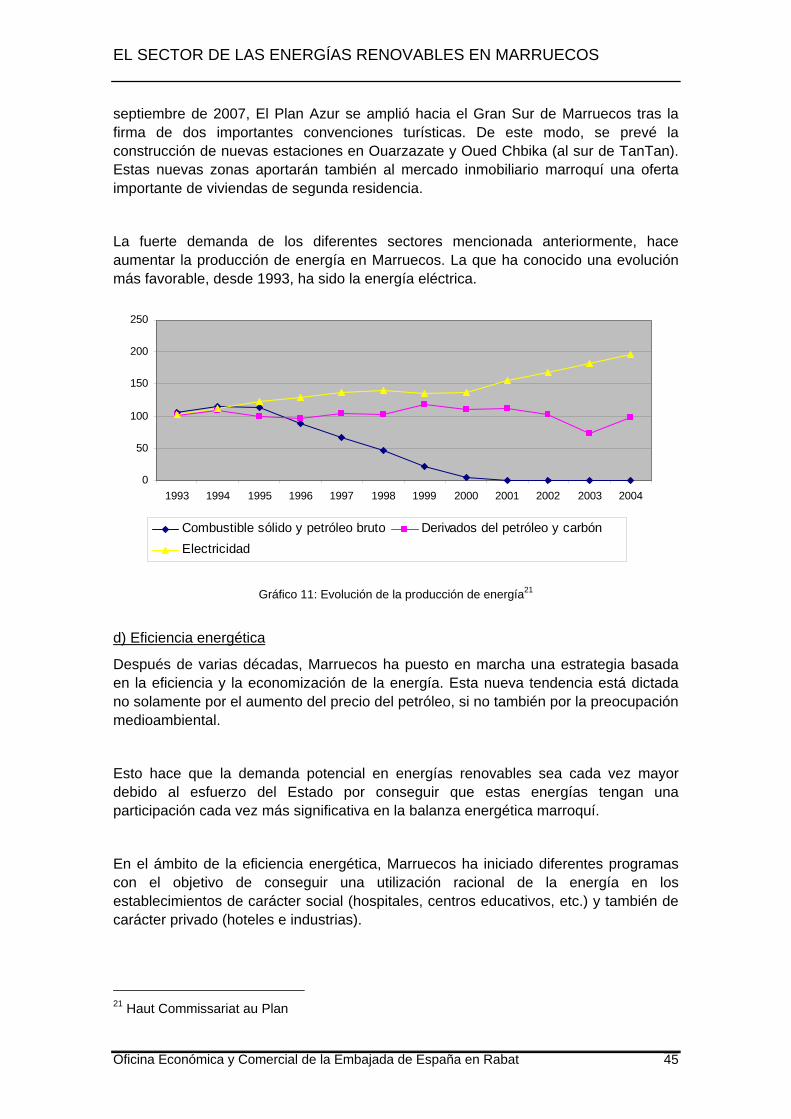

Gráfico 11: Evolución de la producción de energía 45

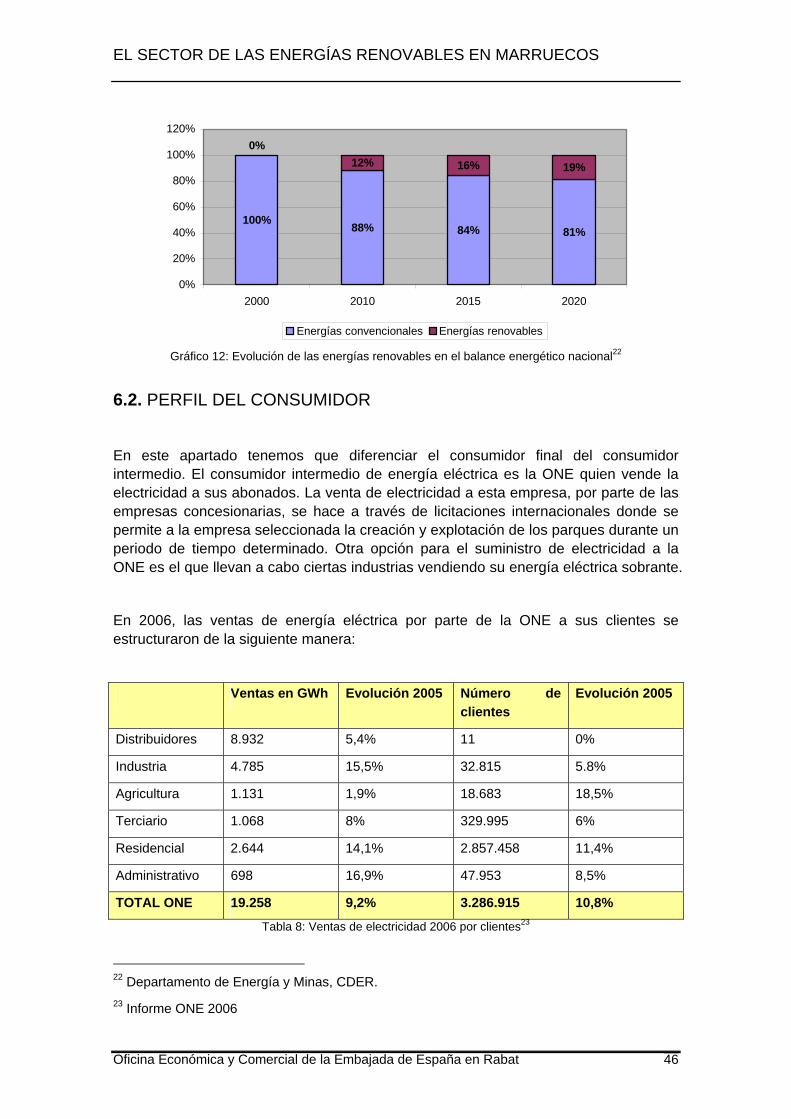

Gráfico 12: Evolución de las energías renovables en el balance energético nacional 46

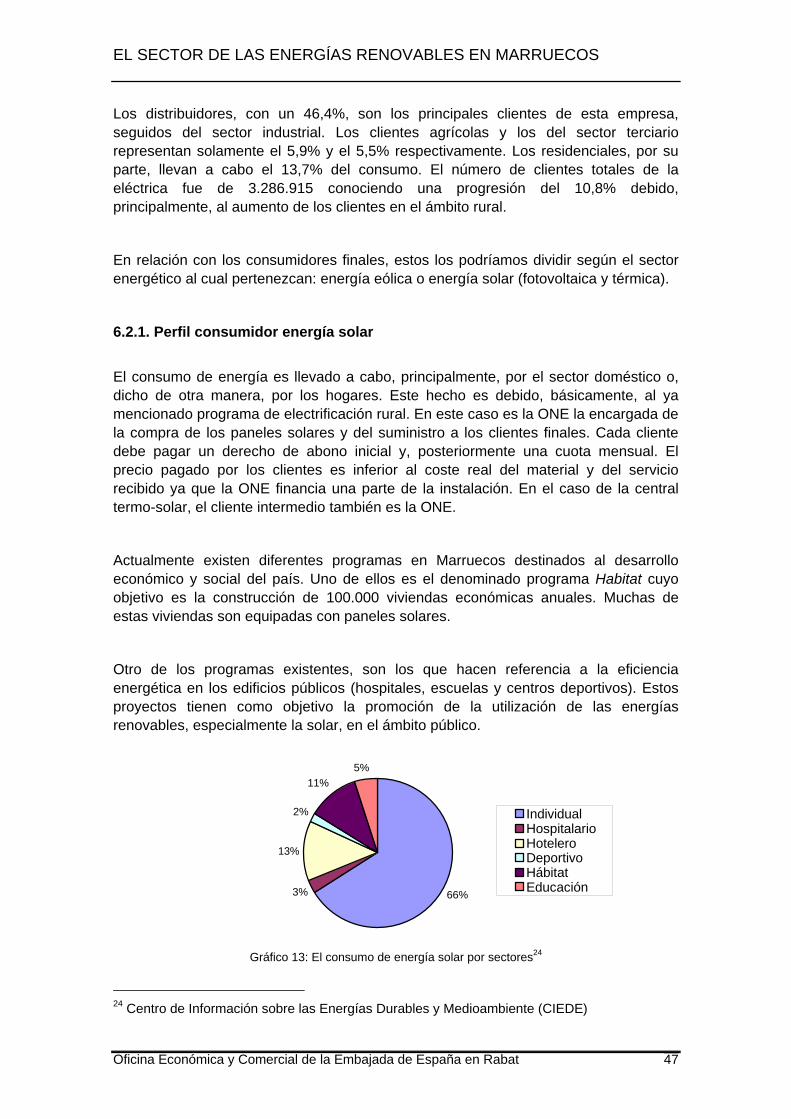

Gráfico 13: El consumo de energía solar por sectores 47

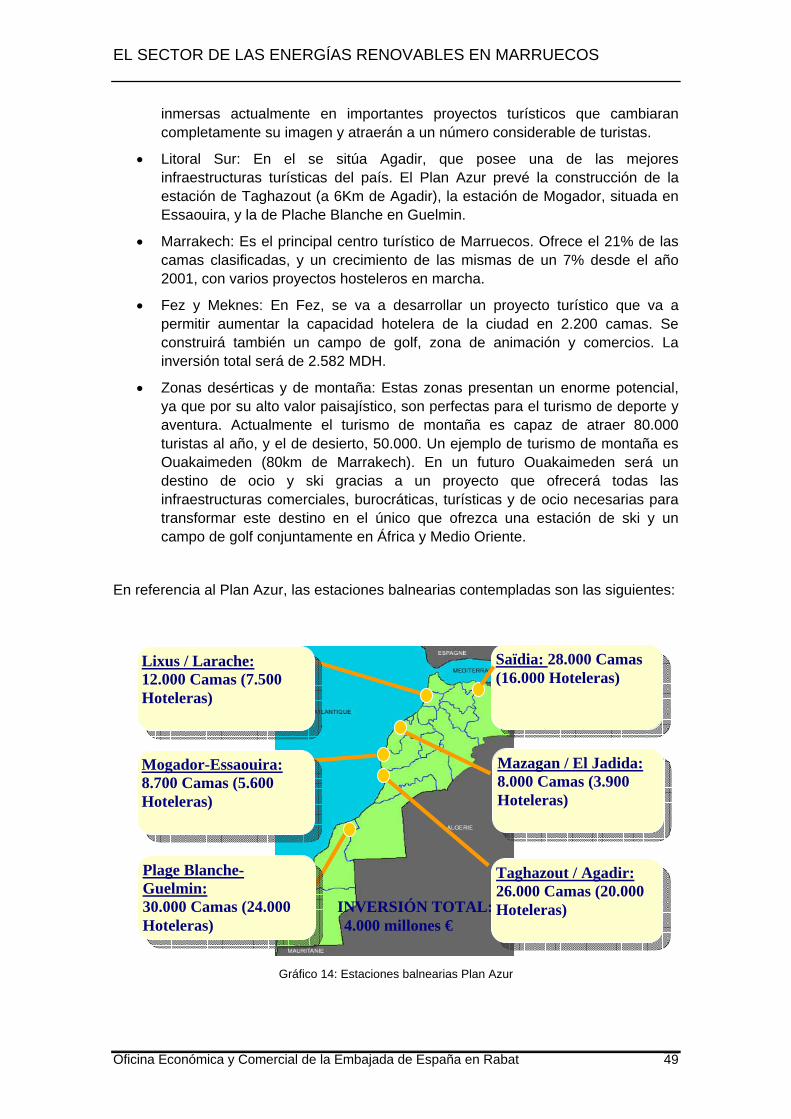

Gráfico 14: Estaciones balnearias Plan Azur 49

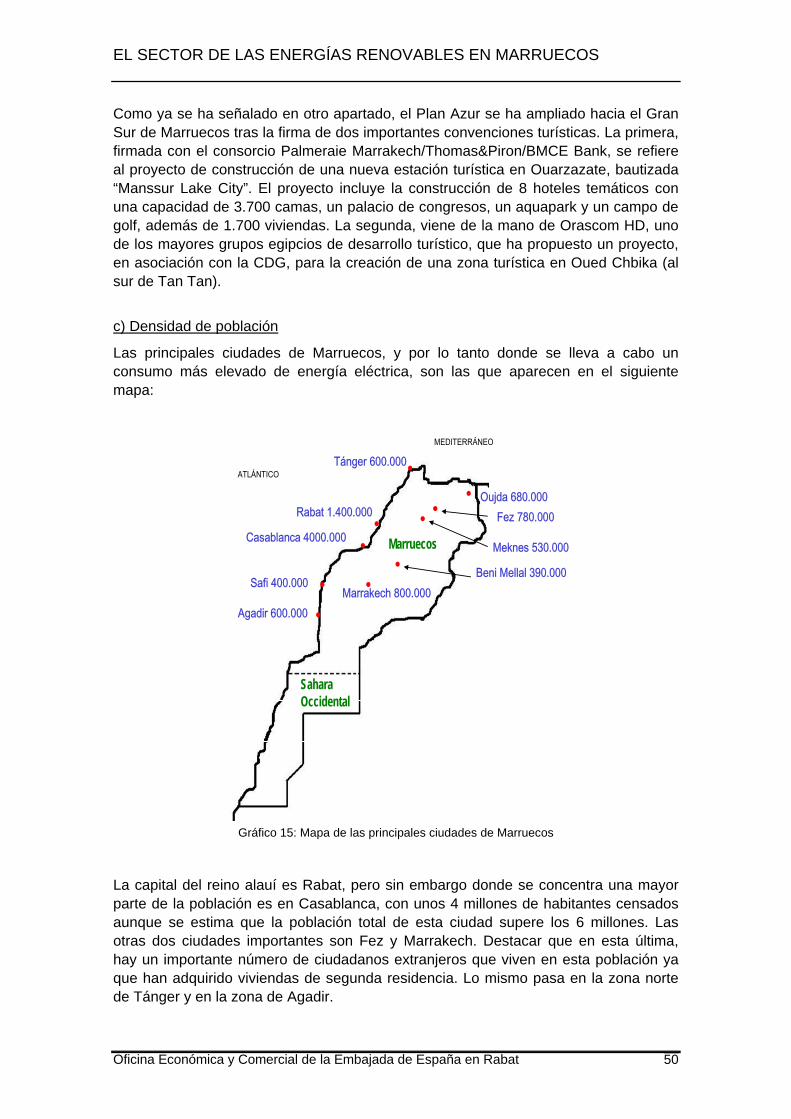

Gráfico 15: Mapa de las principales ciudades de Marruecos 50

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 6

ÍNDICE DE TABLAS

Tabla 1: IDE en Marruecos por sector en MDH 11

Tabla 2: Evolución de la balanza energética 2000-2005 (en millares de TEP) 15

Tabla 3: Cifras clave 2005 15

Tabla 4: Parque de producción de la ONE 19

Tabla 5: Red de distribución de la ONE 19

Tabla 6: Red de transporte de la ONE 20

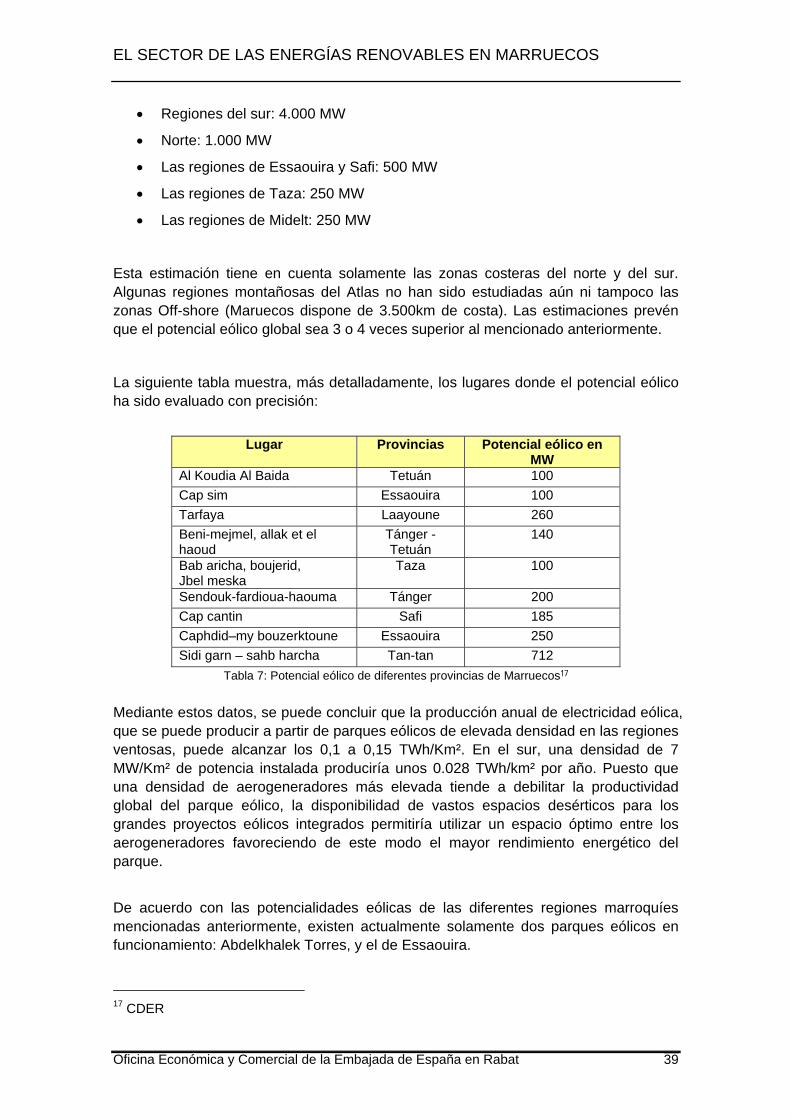

Tabla 7: Potencial eólico de diferentes provincias de Marruecos 39

Tabla 8: Ventas de electricidad 2006 por clientes 46

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 7

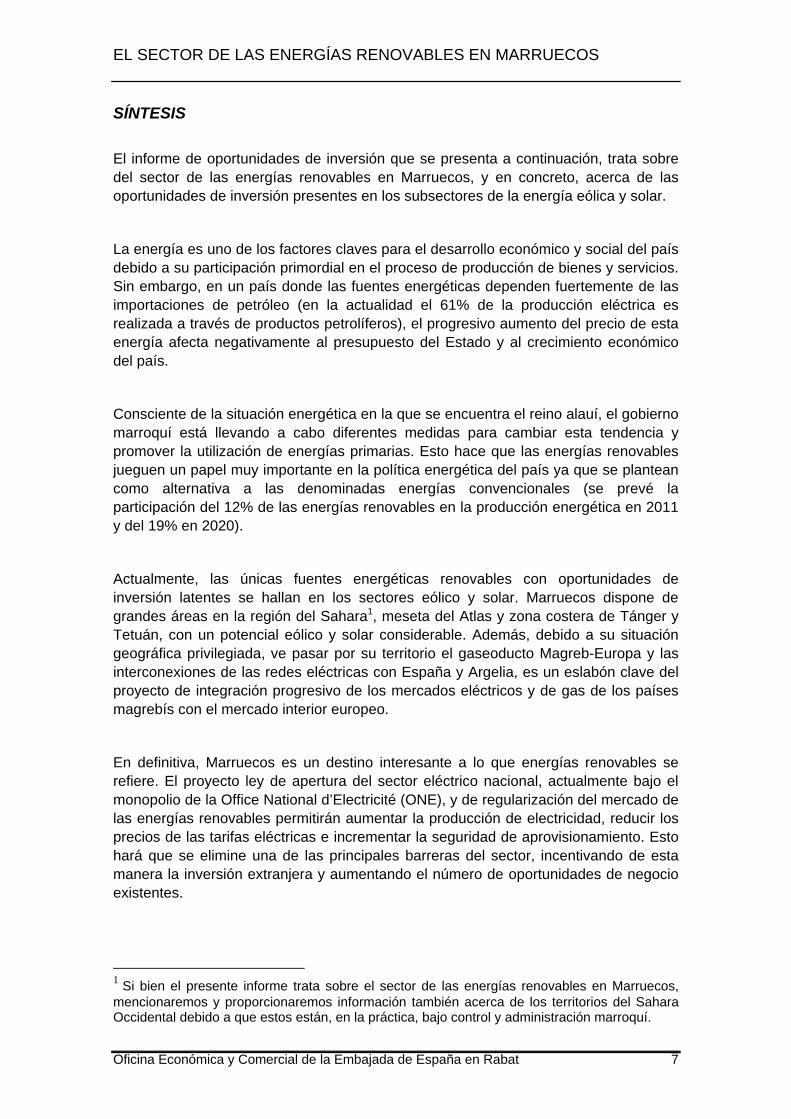

SÍNTESIS

El informe de oportunidades de inversión que se presenta a continuación, trata sobre del sector de las energías renovables en Marruecos, y en concreto, acerca de las oportunidades de inversión presentes en los subsectores de la energía eólica y solar.

La energía es uno de los factores claves para el desarrollo económico y social del país debido a su participación primordial en el proceso de producción de bienes y servicios. Sin embargo, en un país donde las fuentes energéticas dependen fuertemente de las importaciones de petróleo (en la actualidad el 61% de la producción eléctrica es realizada a través de productos petrolíferos), el progresivo aumento del precio de esta energía afecta negativamente al presupuesto del Estado y al crecimiento económico del país.

Consciente de la situación energética en la que se encuentra el reino alauí, el gobierno marroquí está llevando a cabo diferentes medidas para cambiar esta tendencia y promover la utilización de energías primarias. Esto hace que las energías renovables jueguen un papel muy importante en la política energética del país ya que se plantean como alternativa a las denominadas energías convencionales (se prevé la participación del 12% de las energías renovables en la producción energética en 2011 y del 19% en 2020).

Actualmente, las únicas fuentes energéticas renovables con oportunidades de inversión latentes se hallan en los sectores eólico y solar. Marruecos dispone de grandes áreas en la región del Sahara1, meseta del Atlas y zona costera de Tánger y Tetuán, con un potencial eólico y solar considerable. Además, debido a su situación geográfica privilegiada, ve pasar por su territorio el gaseoducto Magreb-Europa y las interconexiones de las redes eléctricas con España y Argelia, es un eslabón clave del proyecto de integración progresivo de los mercados eléctricos y de gas de los países magrebís con el mercado interior europeo.

En definitiva, Marruecos es un destino interesante a lo que energías renovables se refiere. El proyecto ley de apertura del sector eléctrico nacional, actualmente bajo el monopolio de la Office National d’Electricité (ONE), y de regularización del mercado de las energías renovables permitirán aumentar la producción de electricidad, reducir los precios de las tarifas eléctricas e incrementar la seguridad de aprovisionamiento. Esto hará que se elimine una de las principales barreras del sector, incentivando de esta manera la inversión extranjera y aumentando el número de oportunidades de negocio existentes.

1 Si bien el presente informe trata sobre el sector de las energías renovables en Marruecos, mencionaremos y proporcionaremos información también acerca de los territorios del Sahara Occidental debido a que estos están, en la práctica, bajo control y administración marroquí.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 8

1. INTRODUCCIÓN

1.1. SITUACIÓN Y ESTRUCTURA DE LA ECONOMÍA La estructura de la economía marroquí viene condicionada por las distintas etapas y políticas desarrolladas tras su independencia, entre las que destacan:

• 1958-1960: Política intervencionista del gobierno de izquierda de Abdalá Ibrahim.

• 1960-1983: Planes de Desarrollo. Se lleva a cabo una nacionalización parcial del comercio exterior (1965) y una política de "marroquinización" (ley del 73) de terrenos agrícolas y de la industria. Marruecos opta por la economía de mercado.

• 1983-1993: Ajuste estructural, auspiciado por el Fondo Monetario Internacional.

• 1993-2010: Reformas económicas y liberalización. A partir de 2000, reestructuración económica para adaptarse a la puesta en marcha en 2010 de la Zona de Libre Comercio con la UE.

Actualmente la economía marroquí se caracteriza por su dualidad, con un sector industrial y de servicios relativamente moderno pero con un excesivo peso del sector agrícola, en su mayor parte tradicional, y por tanto muy ligado a las condiciones climatológicas. El peso del sector agrícola en la economía marroquí se refleja en la significativa dependencia del crecimiento económico de la evolución de dicho sector y por tanto de la climatología.

La economía nacional registró en 2006 tendencias satisfactorias en términos de crecimiento y de consolidación de los equilibrios macroeconómicos. De esta manera, el crecimiento del PIB real fue de 8,1% en 2006 frente al 1,6% en 2005. Este dinamismo hubiese sido más importante sin la mala actuación de las actividades mineras y energéticas las cuales obtuvieron unos resultados por debajo de sus

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 9

posibilidades. La configuración sectorial de la dinámica de crecimiento indica una contribución significativa del conjunto de las actividades. A pesar de esto, la tasa de crecimiento de 2006 ha sido atribuida al buen comportamiento de los sectores no agrícolas2.

Las ventas al extranjero rompen sin embargo con la dinámica de los últimos años, cuyo crecimiento medio no superaba el 5%. Las exportaciones se han visto favorecidas por la tendencia al alza del comercio mundial durante el pasado año, además de la relativa depreciación del dirham respecto a otras monedas. Las exportaciones cerraron el año con un aumento del 11,2%, superando los 110.400 millones de DH, aunque no alcanzaron las previsiones del Consejo Nacional de Comercio Exterior (CNCE), que apostaba por un aumento del 14%. Además, el crecimiento de las importaciones empañó este resultado, al aumentar un 11% hasta los 204.700 millones de DH. Por tanto el déficit de la balanza comercial creció un 10,7%, hasta los 94.300 millones de DH, quedando la tasa de cobertura en el 54%.

Desde 2005, la primera fuente de entada de divisas es el turismo, con unos ingresos de 53.000 millones de DH en 2006, por delante de las remesas de emigrantes, que se elevaron también un 17,2% hasta los 47.700 millones de DH. Estos dos conceptos cubrieron el déficit de la balanza comercial.

1.2. PERSPECTIVAS DEL MERCADO Según las previsiones, el PIB que ha aumentado considerablemente desde 2005 debido a la reducción de la dependencia del sector agrícola, reducirá su tasa de variación en 2007, situando el crecimiento real de la economía entre el 3% y el 3,5%, cifras sensiblemente inferiores al 8% alcanzado en 2006.

La desaceleración en el crecimiento económico en 2007 estaría motivada, principalmente, por los malos resultados del sector primario cuyo valor añadido se reduciría entre un 6,8% y un 11,7%, debido a unas condiciones climáticas menos favorables que en 2006. No obstante, se espera que el PIB no agrícola mantenga la contribución positiva de los últimos años al crecimiento económico con unas tasas en 2007 entre el 5,2% y el 5,5%.

El PIB no agrícola está ligado a la actuación de más de un sector, destacando principalmente el energético y el minero (especialmente las minas de fosfato y la producción eléctrica). Otras industrias importantes son la metalúrgica, la de transportes, la construcción y la química. Asimismo, el sector turístico seguirá teniendo un crecimiento considerable este año si tomamos como referencia el buen comportamiento del mismo en 2006. Las previsiones indican que el turismo en Marruecos estará ligado a los ciclos económicos europeos ya que la mayor parte de

2 Nota de coyuntura nacional de la Direction des Études et des Prévisions Financières

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 10

los turistas provienen del continente europeo y, además, una parte significativa de los turistas europeos son trabajadores marroquíes expatriados que regresan a su país durante el periodo de vacaciones.

Como resultado del dinamismo de los sectores industriales mencionados anteriormente, y el turismo, se prevé un crecimiento fuerte y continuo de los principales indicadores económicos a medio plazo. Además, la economía seguirá sufriendo cambios drásticos, ayudada por los programas de infraestructura (Puerto de Tánger-Med, carreteras, vivienda social) los cuales se prevé que sigan vigentes hasta 2015.

Finalmente, la aplicación del acuerdo «Quadra» de libre comercio, entre Marruecos, Túnez, Egipto y Jordania, es efectiva desde marzo 2007. Se ha recorrido un largo camino desde su firma en mayo de 2001, hasta su ratificación por Marruecos en julio 2006 y su reciente entrada en vigor. El acuerdo prevé una entrada preferente de los productos industriales de los países firmantes, así como el desmantelamiento de las barreras no aduaneras. Para Marruecos, la principal oportunidad reside en el sector textil y automovilístico.

1.3. APERTURA A LA INVERSIÓN EXTRANJERA La Ley - Marco n º 18/95 de 8 de noviembre de 1996, recoge la normativa vigente sobre inversiones extranjeras desde el primero de enero de 1996. Esta legislación reunió en un único texto legal los distintos códigos de inversiones hasta entonces existentes para diversos sectores de la economía. Esta Ley Marco se conoce como la “Carta de Inversiones” y fija los objetivos fundamentales de la acción del Estado para el desarrollo y la promoción de las inversiones. Los objetivos de esta Ley son la mejora del clima y condiciones de la inversión, apoyándose fundamentalmente en los estímulos fiscales como medida para incentivar la inversión. Asimismo, asegura la posibilidad de repatriación de beneficios y capitales.

El órgano administrativo encargado de la acogida, orientación, información y asistencia a los inversores, así como del fomento de las inversiones en general es la Dirección de Inversiones Exteriores que depende del Ministerio de Economía, Hacienda, Privatización y Turismo.

Además, Marruecos y España firmaron un APPRI (Acuerdo de Promoción y Protección Recíproca de Inversiones) en 1997, en vigor desde la ratificación en 2005 por el parlamento marroquí. Este acuerdo supone el compromiso mutuo de proteger y fomentar las inversiones de cada una de las partes en el territorio de la otra. Por último, existe un convenio entre ambos países para evitar la doble imposición de las rentas y el patrimonio.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 11

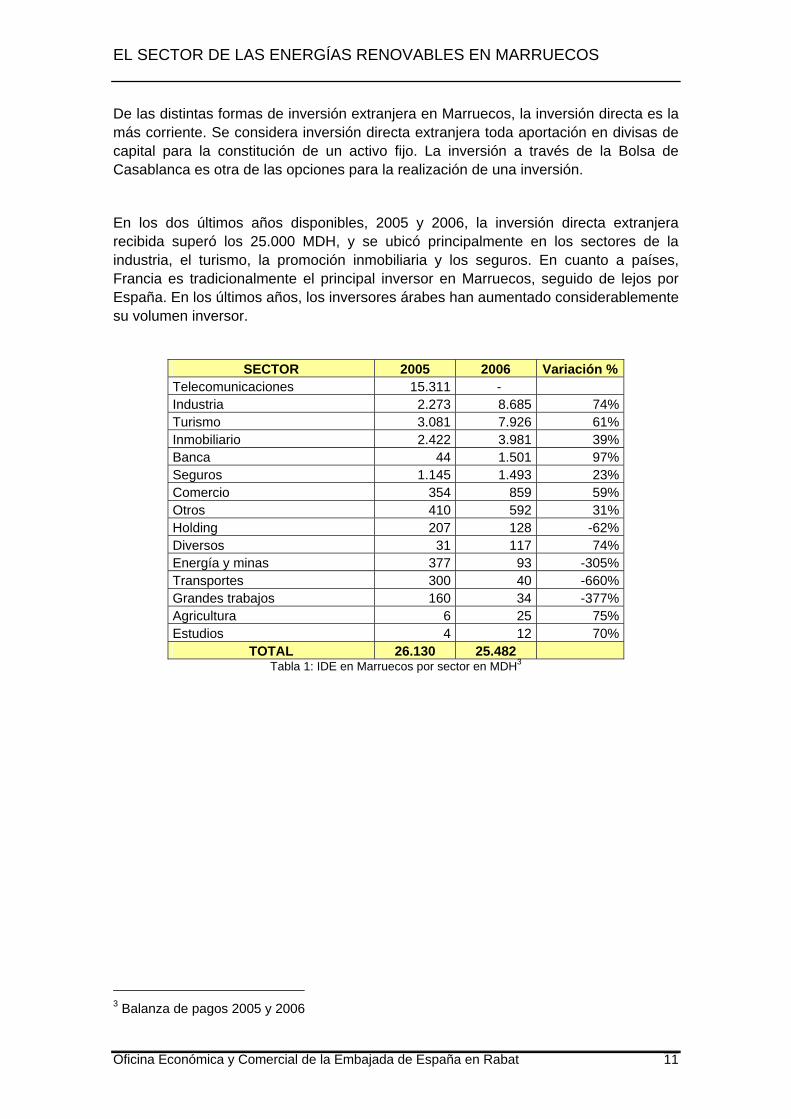

De las distintas formas de inversión extranjera en Marruecos, la inversión directa es la más corriente. Se considera inversión directa extranjera toda aportación en divisas de capital para la constitución de un activo fijo. La inversión a través de la Bolsa de Casablanca es otra de las opciones para la realización de una inversión.

En los dos últimos años disponibles, 2005 y 2006, la inversión directa extranjera recibida superó los 25.000 MDH, y se ubicó principalmente en los sectores de la industria, el turismo, la promoción inmobiliaria y los seguros. En cuanto a países, Francia es tradicionalmente el principal inversor en Marruecos, seguido de lejos por España. En los últimos años, los inversores árabes han aumentado considerablemente su volumen inversor.

SECTOR 2005 2006 Variación % Telecomunicaciones 15.311 - Industria 2.273 8.685 74% Turismo 3.081 7.926 61% Inmobiliario 2.422 3.981 39% Banca 44 1.501 97% Seguros 1.145 1.493 23% Comercio 354 859 59% Otros 410 592 31% Holding 207 128 -62% Diversos 31 117 74% Energía y minas 377 93 -305% Transportes 300 40 -660% Grandes trabajos 160 34 -377% Agricultura 6 25 75% Estudios 4 12 70%

TOTAL 26.130 25.482 Tabla 1: IDE en Marruecos por sector en MDH3

3 Balanza de pagos 2005 y 2006

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 12

2. PERSPECTIVA GENERAL

2.1. DEFINICIÓN Y DESCRIPCIÓN DEL SECTOR DE LAS ENERGÍAS RENOVABLES La situación de Marruecos, a nivel energético, está caracterizada por una doble dependencia del extranjero y de los recursos petrolíferos. Esta doble dependencia, del 97%, compromete fuertemente la competitividad del tejido productivo y, por lo tanto, del crecimiento económico nacional (62% de esta dependencia está directamente relacionada con los productos petrolíferos).

Por lo tanto, en un país en el cual los recursos energéticos dependen, en gran parte, de la importación de hidrocarburos, el incremento de los precios del crudo tiene un impacto negativo en el equilibrio económico y financiero del Estado (debido a la subvención de los precios de los carburantes a través de las arcas estatales).

Debido a la situación energética en la que se encuentra el reino alauí, el gobierno marroquí desea cambiar esta tendencia y promover la utilización de energías primarias. Esto hace que las energías renovables jueguen un papel muy importante en la política energética del país ya que se plantean como alternativa a las denominadas energías convencionales debido al hecho de ser fuentes energéticas inagotables, limpias y poder utilizarse de forma autogestionada.

Esto origina la existencia de oportunidades de negocio presentes y futuras para la empresa española en el sector de las energías renovables. El objetivo de este estudio es proporcionar al empresario español una perspectiva general del mercado energético marroquí, haciendo especial hincapié en el de las energías renovables.

El primer paso entonces, en la elaboración de este informe, es la definición del sector objeto del estudio.

Se entiende por energías renovables, las energías que se obtienen de fuentes naturales virtualmente inagotables, unas por la inmensa cantidad de energía que

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 13

contienen, y otras porque son capaces de regenerarse por medios naturales: energía eólica, energía solar, biomasa y pequeña hidráulica.

Marruecos dispone de importantes recursos energéticos relacionados con estas energías:

• Una radiación solar muy importante (4,7kwh/m² día en el Norte y 5,6kwh/m² día en el Sur, de 280 a 340 días al año)

• Potencial eólica de 6000 MW

• 9 millones de hectáreas de bosque

• Instalación de minicentrales. Más de 200 ubicaciones potenciales para la instalación de minicentrales hidráulicas

Sin embargo, las instalaciones actuales en energías renovables no aseguran ni el 1% de la demanda energética global del país:

• 113MW eólicos

• 6MW fotovoltaicos

• 45.000m² de captadores solares térmicos

Como se puede observar, estas instalaciones están relacionadas con la producción de energía eólica y solar. Esto hace que este informe este centrado, básicamente, en ambas fuentes energéticas ya que es donde hay más oportunidades de negocio.

2.1.1. Energía solar

Marruecos es, para muchos expertos internacionales, un lugar potencial para la producción de energía solar debido a su importante yacimiento solar (el 30% del territorio recibe anualmente más de 2.000kWh/m²).

El desarrollo de esta fuente energética se puede llevar a cabo mediante dos tipos de tecnologías: la térmica y la fotovoltaica. La térmica es aquella en la que los rayos del sol son utilizados para calentar agua, en cambio en la fotovoltaica se produce electricidad directamente a través de un material semiconductor.

El mercado solar térmico está en plena expansión debido a la fase de madurez tecnológica en la que se encuentra. Se estima que el potencial solar térmico en este país es de 100.000m² de captadores, lo que permitirá reducir en 350.000 toneladas las emisiones de CO2 anuales. En el caso de la energía solar fotovoltaica, la reducción de CO2 es mucho menor, y el coste de producción es aún elevado.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 14

En África, y especialmente en Marruecos, este tipo de energía se utiliza masivamente en la electrificación rural descentralizada evitando de esta manera el acoplamiento a la red nacional eléctrica de los pueblos más aislados.

2.1.2. Energía eólica

La energía eólica es la que se obtiene por medio del viento, es decir mediante la utilización de la energía cinética generada por efecto de las corrientes de aire.

La energía del viento es utilizada mediante el uso de máquinas eólicas (o aeromotores) capaces de transformar la energía eólica en energía mecánica de rotación, utilizable para accionar directamente máquinas operatrices, o para la producción de energía eléctrica.

La baja densidad energética de la energía eólica por unidad de superficie, trae como consecuencia la necesidad de proceder a la instalación de un número mayor de máquinas para el aprovechamiento de los recursos disponibles.

La energía eólica es la fuente de energía que crece más rápidamente a nivel mundial, alrededor del 25% anual. Muchos países han adoptado este tipo de energía en los últimos años debido a su disponibilidad, viabilidad y nivel de contaminación nulo.

Los recursos eólicos de las mesetas saharianas, las cuales se extienden sobre una costa desértica de varios miles de kilómetros, presentan probablemente uno de los grandes recursos eólicos del mundo aún por explotar. El tamaño de esta zona, las características del viento, así como su proximidad geográfica con el continente europeo hacen que esta región presente importantes perspectivas para el futuro de las energías renovables en Marruecos.

2.2. PANORAMA GENERAL DEL SECTOR ENERGÉTICO Para detectar las oportunidades de negocio que ofrece el sector de las energías renovables en Marruecos, es necesario conocer la situación y el funcionamiento del sector energético en este país.

Como se ha indicado anteriormente, Marruecos depende fuertemente del exterior en materia energética. Esta dependencia se debe al hecho de que es un país no productor de petróleo y de que su principal consumo de energía primaria gire alrededor de esta fuente energética.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 15

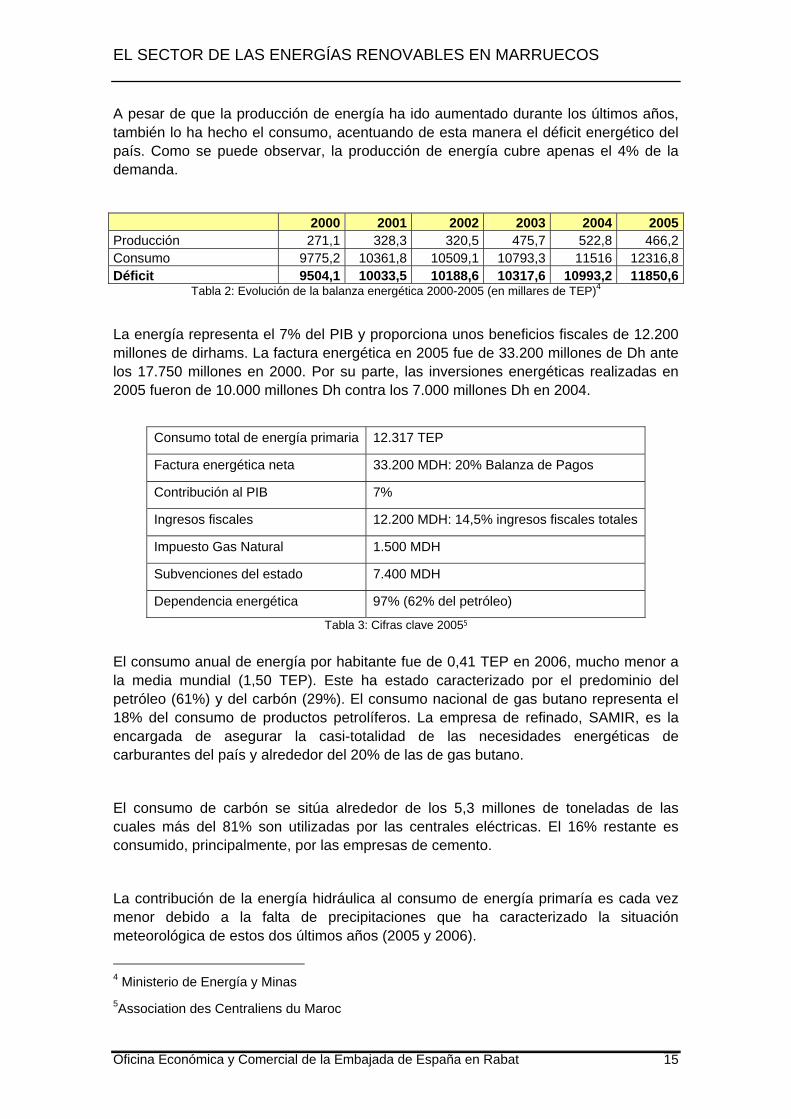

A pesar de que la producción de energía ha ido aumentado durante los últimos años, también lo ha hecho el consumo, acentuando de esta manera el déficit energético del país. Como se puede observar, la producción de energía cubre apenas el 4% de la demanda.

2000 2001 2002 2003 2004 2005Producción 271,1 328,3 320,5 475,7 522,8 466,2Consumo 9775,2 10361,8 10509,1 10793,3 11516 12316,8Déficit 9504,1 10033,5 10188,6 10317,6 10993,2 11850,6

Tabla 2: Evolución de la balanza energética 2000-2005 (en millares de TEP)4

La energía representa el 7% del PIB y proporciona unos beneficios fiscales de 12.200 millones de dirhams. La factura energética en 2005 fue de 33.200 millones de Dh ante los 17.750 millones en 2000. Por su parte, las inversiones energéticas realizadas en 2005 fueron de 10.000 millones Dh contra los 7.000 millones Dh en 2004.

Consumo total de energía primaria 12.317 TEP

Factura energética neta 33.200 MDH: 20% Balanza de Pagos

Contribución al PIB 7%

Ingresos fiscales 12.200 MDH: 14,5% ingresos fiscales totales

Impuesto Gas Natural 1.500 MDH

Subvenciones del estado 7.400 MDH

Dependencia energética 97% (62% del petróleo)

Tabla 3: Cifras clave 20055

El consumo anual de energía por habitante fue de 0,41 TEP en 2006, mucho menor a la media mundial (1,50 TEP). Este ha estado caracterizado por el predominio del petróleo (61%) y del carbón (29%). El consumo nacional de gas butano representa el 18% del consumo de productos petrolíferos. La empresa de refinado, SAMIR, es la encargada de asegurar la casi-totalidad de las necesidades energéticas de carburantes del país y alrededor del 20% de las de gas butano.

El consumo de carbón se sitúa alrededor de los 5,3 millones de toneladas de las cuales más del 81% son utilizadas por las centrales eléctricas. El 16% restante es consumido, principalmente, por las empresas de cemento.

La contribución de la energía hidráulica al consumo de energía primaría es cada vez menor debido a la falta de precipitaciones que ha caracterizado la situación meteorológica de estos dos últimos años (2005 y 2006).

4 Ministerio de Energía y Minas 5Association des Centraliens du Maroc

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 16

La participación del gas natural (3,5%) también es reducida. Éste es producido por los yacimientos de Sidi Ghalem en Essaouira y los de Sidi Fili en la región de Gharb. Pero la utilización industrial del gas natural, propiamente dicha, se inició con la puesta en marcha de la central de Tahaddart, la cual funciona con el gas proveniente del gaseoducto argelino que transporta este tipo de energía a Europa.

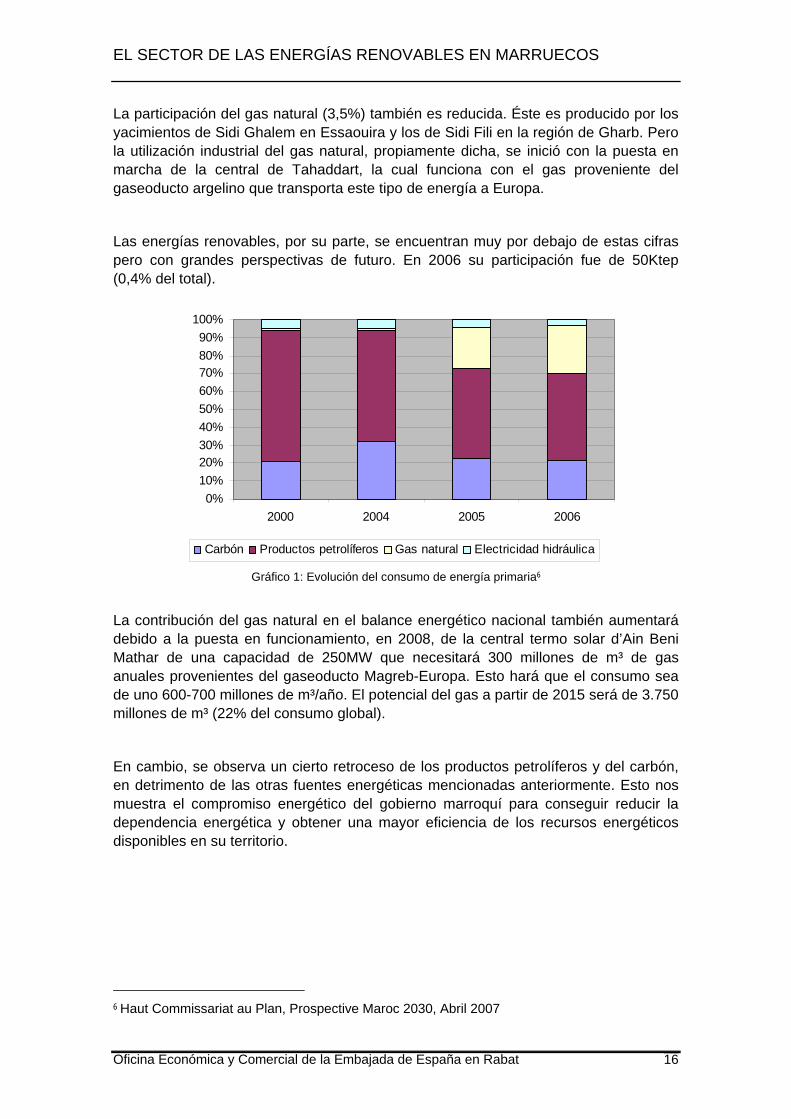

Las energías renovables, por su parte, se encuentran muy por debajo de estas cifras pero con grandes perspectivas de futuro. En 2006 su participación fue de 50Ktep (0,4% del total).

0%10%20%30%40%50%60%70%80%90%

100%

2000 2004 2005 2006

Carbón Productos petrolíferos Gas natural Electricidad hidráulica

Gráfico 1: Evolución del consumo de energía primaria6

La contribución del gas natural en el balance energético nacional también aumentará debido a la puesta en funcionamiento, en 2008, de la central termo solar d’Ain Beni Mathar de una capacidad de 250MW que necesitará 300 millones de m³ de gas anuales provenientes del gaseoducto Magreb-Europa. Esto hará que el consumo sea de uno 600-700 millones de m³/año. El potencial del gas a partir de 2015 será de 3.750 millones de m³ (22% del consumo global).

En cambio, se observa un cierto retroceso de los productos petrolíferos y del carbón, en detrimento de las otras fuentes energéticas mencionadas anteriormente. Esto nos muestra el compromiso energético del gobierno marroquí para conseguir reducir la dependencia energética y obtener una mayor eficiencia de los recursos energéticos disponibles en su territorio.

6 Haut Commissariat au Plan, Prospective Maroc 2030, Abril 2007

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 17

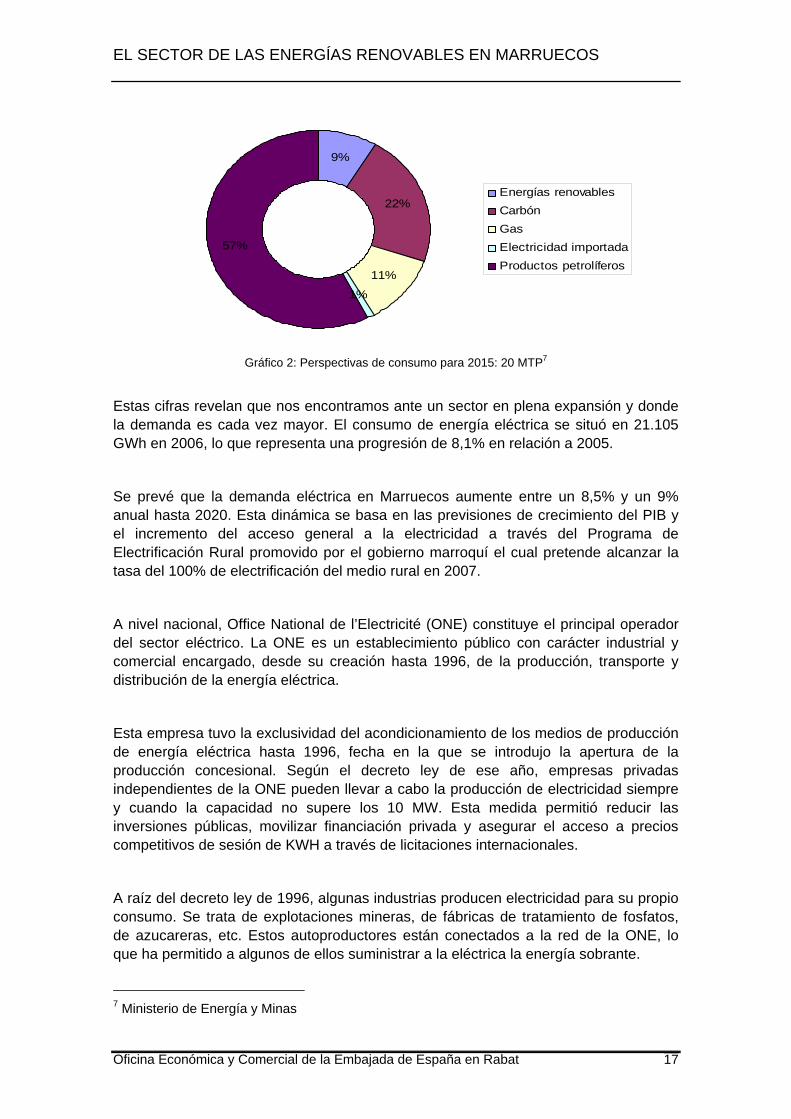

9%

22%

11%

1%

57%

Energías renovablesCarbónGasElectricidad importadaProductos petrolíferos

Gráfico 2: Perspectivas de consumo para 2015: 20 MTP7

Estas cifras revelan que nos encontramos ante un sector en plena expansión y donde la demanda es cada vez mayor. El consumo de energía eléctrica se situó en 21.105 GWh en 2006, lo que representa una progresión de 8,1% en relación a 2005.

Se prevé que la demanda eléctrica en Marruecos aumente entre un 8,5% y un 9% anual hasta 2020. Esta dinámica se basa en las previsiones de crecimiento del PIB y el incremento del acceso general a la electricidad a través del Programa de Electrificación Rural promovido por el gobierno marroquí el cual pretende alcanzar la tasa del 100% de electrificación del medio rural en 2007.

A nivel nacional, Office National de l’Electricité (ONE) constituye el principal operador del sector eléctrico. La ONE es un establecimiento público con carácter industrial y comercial encargado, desde su creación hasta 1996, de la producción, transporte y distribución de la energía eléctrica.

Esta empresa tuvo la exclusividad del acondicionamiento de los medios de producción de energía eléctrica hasta 1996, fecha en la que se introdujo la apertura de la producción concesional. Según el decreto ley de ese año, empresas privadas independientes de la ONE pueden llevar a cabo la producción de electricidad siempre y cuando la capacidad no supere los 10 MW. Esta medida permitió reducir las inversiones públicas, movilizar financiación privada y asegurar el acceso a precios competitivos de sesión de KWH a través de licitaciones internacionales.

A raíz del decreto ley de 1996, algunas industrias producen electricidad para su propio consumo. Se trata de explotaciones mineras, de fábricas de tratamiento de fosfatos, de azucareras, etc. Estos autoproductores están conectados a la red de la ONE, lo que ha permitido a algunos de ellos suministrar a la eléctrica la energía sobrante.

7 Ministerio de Energía y Minas

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 18

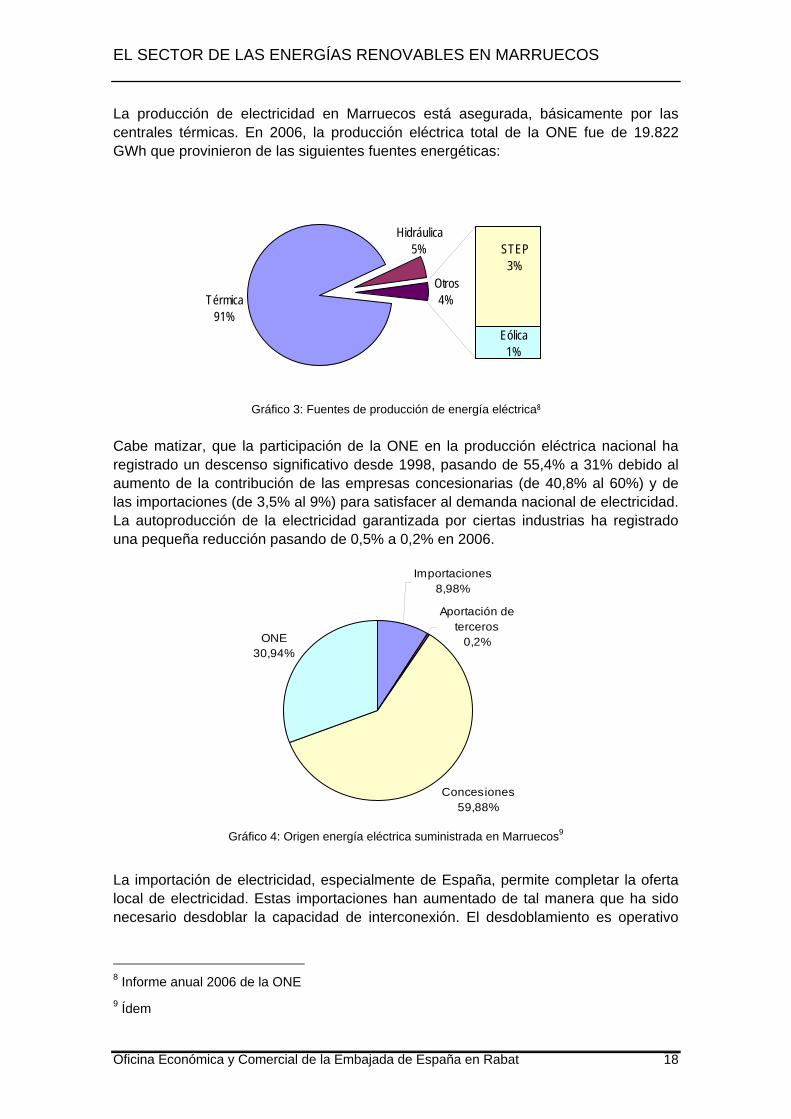

La producción de electricidad en Marruecos está asegurada, básicamente por las centrales térmicas. En 2006, la producción eléctrica total de la ONE fue de 19.822 GWh que provinieron de las siguientes fuentes energéticas:

Térmica91%

Otros4%

Hidráulica5%

Eólica1%

STEP3%

Gráfico 3: Fuentes de producción de energía eléctrica8

Cabe matizar, que la participación de la ONE en la producción eléctrica nacional ha registrado un descenso significativo desde 1998, pasando de 55,4% a 31% debido al aumento de la contribución de las empresas concesionarias (de 40,8% al 60%) y de las importaciones (de 3,5% al 9%) para satisfacer al demanda nacional de electricidad. La autoproducción de la electricidad garantizada por ciertas industrias ha registrado una pequeña reducción pasando de 0,5% a 0,2% en 2006.

Importaciones8,98%

Concesiones59,88%

ONE30,94%

Aportación de terceros

0,2%

Gráfico 4: Origen energía eléctrica suministrada en Marruecos9

La importación de electricidad, especialmente de España, permite completar la oferta local de electricidad. Estas importaciones han aumentado de tal manera que ha sido necesario desdoblar la capacidad de interconexión. El desdoblamiento es operativo

8 Informe anual 2006 de la ONE 9 Ídem

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 19

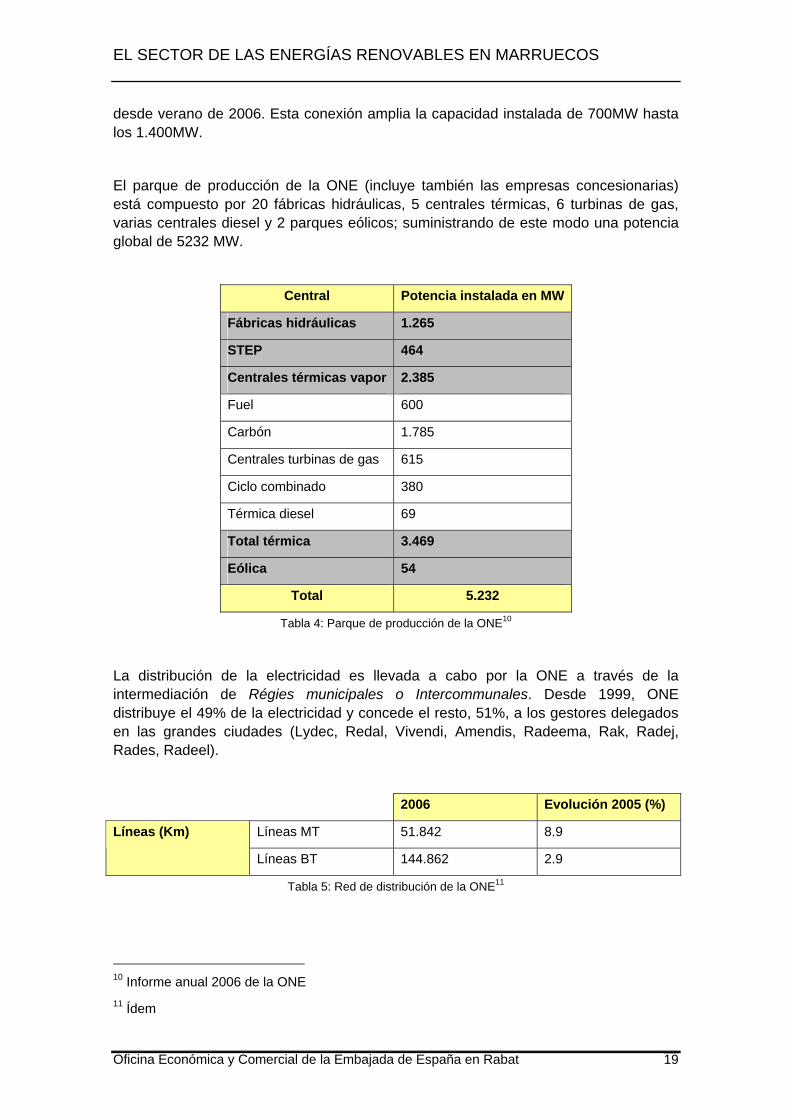

desde verano de 2006. Esta conexión amplia la capacidad instalada de 700MW hasta los 1.400MW.

El parque de producción de la ONE (incluye también las empresas concesionarias) está compuesto por 20 fábricas hidráulicas, 5 centrales térmicas, 6 turbinas de gas, varias centrales diesel y 2 parques eólicos; suministrando de este modo una potencia global de 5232 MW.

Central Potencia instalada en MW

Fábricas hidráulicas 1.265

STEP 464

Centrales térmicas vapor 2.385

Fuel 600

Carbón 1.785

Centrales turbinas de gas 615

Ciclo combinado 380

Térmica diesel 69

Total térmica 3.469

Eólica 54

Total 5.232

Tabla 4: Parque de producción de la ONE10

La distribución de la electricidad es llevada a cabo por la ONE a través de la intermediación de Régies municipales o Intercommunales. Desde 1999, ONE distribuye el 49% de la electricidad y concede el resto, 51%, a los gestores delegados en las grandes ciudades (Lydec, Redal, Vivendi, Amendis, Radeema, Rak, Radej, Rades, Radeel).

2006 Evolución 2005 (%)

Líneas MT 51.842 8.9 Líneas (Km)

Líneas BT 144.862 2.9

Tabla 5: Red de distribución de la ONE11

10 Informe anual 2006 de la ONE 11 Ídem

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 20

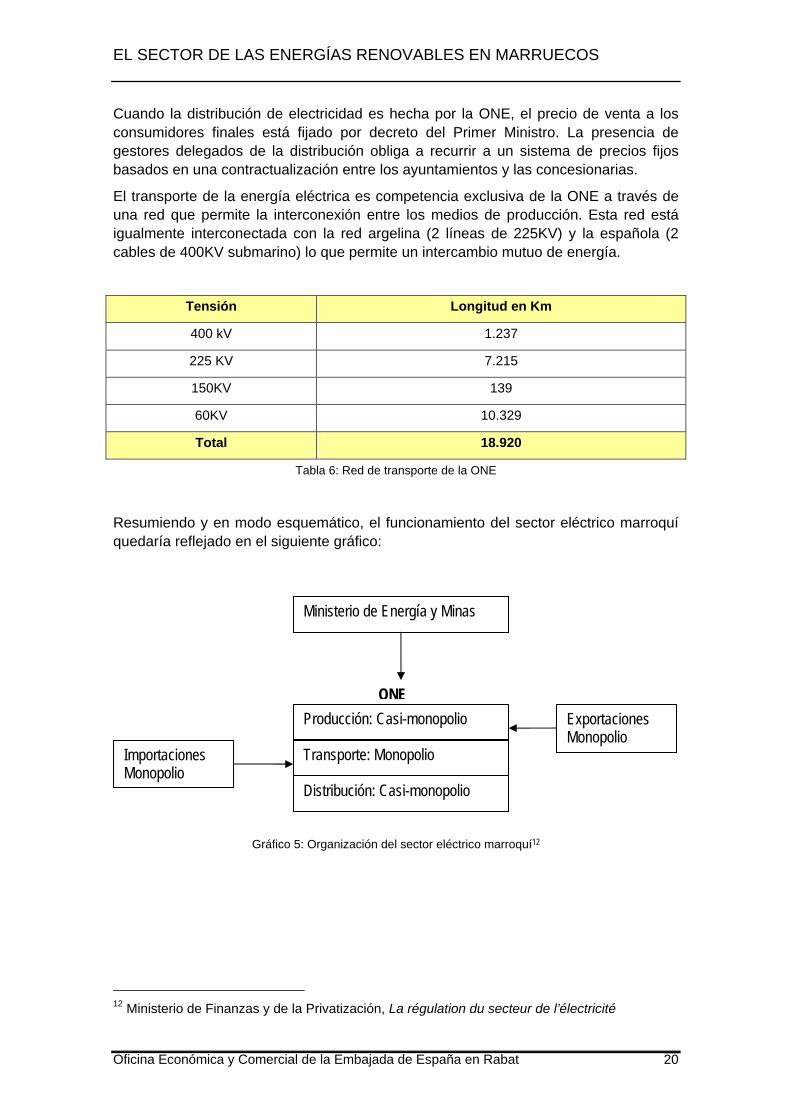

Cuando la distribución de electricidad es hecha por la ONE, el precio de venta a los consumidores finales está fijado por decreto del Primer Ministro. La presencia de gestores delegados de la distribución obliga a recurrir a un sistema de precios fijos basados en una contractualización entre los ayuntamientos y las concesionarias.

El transporte de la energía eléctrica es competencia exclusiva de la ONE a través de una red que permite la interconexión entre los medios de producción. Esta red está igualmente interconectada con la red argelina (2 líneas de 225KV) y la española (2 cables de 400KV submarino) lo que permite un intercambio mutuo de energía.

Tensión Longitud en Km

400 kV 1.237

225 KV 7.215

150KV 139

60KV 10.329

Total 18.920

Tabla 6: Red de transporte de la ONE

Resumiendo y en modo esquemático, el funcionamiento del sector eléctrico marroquí quedaría reflejado en el siguiente gráfico:

Gráfico 5: Organización del sector eléctrico marroquí12

12 Ministerio de Finanzas y de la Privatización, La régulation du secteur de l’électricité

Ministerio de Energía y Minas

Distribución: Casi-monopolio

Exportaciones Monopolio

Importaciones Monopolio

Transporte: Monopolio

ONE Producción: Casi-monopolio

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 21

3. POLÍTICAS Y MARCO LEGAL DE LA INVERSIÓN EXTRANJERA

3.1. POLÍTICAS Y NORMATIVAS GUBERNAMENTALES EN EL SECTOR 3.1.1. Política energética

Se prevé que de aquí a 2015 Marruecos tenga unas necesidades energéticas de 20 millones de TEP. El consumo aparente de energía se estima en 20,4TWh para el mismo año. Con el objetivo de lograr una satisfacción de estas necesidades, el gobierno marroquí ha desarrollado una política energética basada en los siguientes ejes:

• Asegurar un aprovisionamiento continuo y regular del mercado para permitir el

buen funcionamiento de la economía.

• Reducir la factura energética ya que tiene un coste muy importante para los consumidores (empresas y hogares) y también para el Estado debido a la compensación llevada a cabo por éste sobre los precios de ciertos carburantes y del gas butano. Marruecos está inmerso en un proceso que pretende alinear los precios de la energía con aquellos de los demás países mediterráneos. Por este motivo se han reducido, en los últimos años, en un 35% las tarifas eléctricas para la industria.

• Generalización del acceso a la energía, el control del consumo energético y la preservación del medio ambiente. El control del consumo energético tiene doble ventaja: ahorro económico y disminución de las emisiones de gas de efecto invernadero.

• Diversificación de las fuentes energéticas utilizadas. Promoción de las energías renovables

El desafío para Marruecos es claro: encontrar nuevas fuentes limpias de energía para satisfacer su demanda creciente sin dejar de lado la elaboración de un marco regulatorio estable y bien definido que asegure el correcto desarrollo del sector eléctrico y de las energías renovables.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 22

En relación con las perspectivas contempladas para el desarrollo de las energías renovables, Marruecos persigue conseguir los siguientes objetivos para 2011:

• 1.000 MW eólicos

• 40 MW Solares térmicos

• 50 MW Biomasa

• Electrificación rural de 10.000 pueblos

• Equipamiento de energías renovables de 3.000 puntos de agua

• 400.000m² de calentadores solares

• Ahorro anual de 150.000 TEP en el sector residencial y terciario y 360.000 TEP en la industria.

Se trata de un programa muy ambicioso que pretende alcanzar la participación de un 12% de las energías renovables en la producción energética en 2011, 19% en 2020 y 25% en 2030.

3.1.2. Normativa gubernamental

Actualmente, no existe un marco regulatorio relacionado con el sector de las energías renovables. Sin embargo, las autoridades marroquíes han elaborado un proyecto ley que tiene como objetivo la promoción de la eficiencia energética y el desarrollo de las fuentes de energía renovables. Se prevé que la aprobación de este proyecto se llevé a cabo durante la próxima legislatura (2008).

El proyecto ley mencionado contempla el aumento de la participación de las energías renovables en el balance energético nacional hasta el 10% y el 20% en lo que hace referencia al aprovisionamiento energético a través del aumento de la utilización de recursos eólicos y solares, de la orden de 1.000MW. Otro de sus objetivos principales es la orientación de la demanda energética hacía una utilización eficiente y racional de la misma.

Para promover el desarrollo de las energías renovables y la consolidación de la eficiencia energética, el Estado se compromete a desarrollar mecanismos de apoyo para promotores e inversores de este mercado. Estas medidas se tendrán que contemplar en la nueva ley de finanzas de 2008. Se plantean también ventajas financieras y fiscales para aquellos proyectos que mejoren la eficiencia energética y el desarrollo de la utilización de energías renovables, una de ellas hace referencia a la desfiscalización de los equipamientos para las energías renovables.

Se llevará a cabo también una reestructuración del Centro de Desarrollo de las Energías Renovables (CDER) en Agencia operacional encargada de la política nacional en energías renovables y eficiencia energética.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 23

En referencia al sector eléctrico, existe también la necesidad de reformarlo mediante la liberalización del mismo. Este sector ha sufrido, durante los últimos años, varias actuaciones que le han proporcionado una mayor transparencia ante el mercado internacional lo que ha permitido una mayor atracción de inversores privados, aumentando de esta manera la competitividad del sector y garantizando al consumidor un aprovisionamiento más seguro y a menor coste.

Una de estas acciones hace referencia al decreto ley adoptado en 1994, que modificó el status de la ONE para introducir las concesiones en la producción y distribución eléctrica. Una de las concesiones de producción en 1998, fue la de la central térmica de Jorf Lasfar al consorcio sueco-estadounidense ABB-CMS (realización del 52% de la producción eléctrica en 2006). En materia de distribución, las concesiones a operadores privados en las grandes ciudades, permitió optimizar la gestión de este segmento de mercado.

Añadir también que importantes reformas arancelarias y fiscales se han llevado a cabo en los últimos años con el fin de mejorar la competitividad de las industrias mediante el abaratamiento de la electricidad. En el año 2002, se iniciaron reajustes en los precios de la electricidad y el desmantelamiento progresivo de los derechos de importación. Durante los años 2003 y 2004 se procedió a la supresión provisional de los derechos de aduana sobre los productos importados y a la eliminación del IVA de importación del gas de petróleo licuado.

En estos momentos Marruecos se prepara para la última fase de la liberalización del sector. Uno de los proyectos más importantes es el plan de someter a contrato todos los intercambios energéticos, momento en el que la ONE perderá la mayor parte de su estatus de regulador.

El proyecto de Ley prevé organizar el sector eléctrico en torno a un mercado regulado paralelamente a un mercado libre. Se van a crear dos mercados: uno libre y destinado a los clientes industriales, y otro reglamentado que alimentará a los usuarios privados, los distribuidores y algunos clientes industriales. El cliente que opte por el mercado libre tendrá acceso a elegir entre varios suministradores de energía eléctrica y negociará las tarifas directamente con el suministrador elegido. El mercado regulado seguirá funcionando bajo unas tarifas fijas. El proyecto de Ley prevé igualmente la aplicación de acceso a terceros (Third Party Access) a la red de transporte y distribución mediante el pago de tarifas fijadas por decreto. Se prevé también el incremento a 50MW para la autoproducción de electricidad para las empresas, que actualmente es de 10MW.

Se constituirá igualmente una agencia reguladora que arbitrará los posibles conflictos entre operadores y regulará el sector fijando las tarifas que permitan alcanzar el equilibrio económico del sistema, además de los parámetros correspondientes a la calidad del servicio.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 24

La reforma del sector de la electricidad es de extrema urgencia ya que la ONE no puede hacer frente al aprovisionamiento eléctrico de todo el país. La liberalización del mercado de la energía, cuya ley está pendiente de aprobación por el parlamento, empezará en octubre de 2007. Esta liberalización aportará una mayor apertura del mercado permitiendo una reducción del coste energético para la industria y mejorando, de este modo, su competitividad. Según las estimaciones de los expertos del sector, el objetivo es alcanzar los niveles de precios del mercado libre español.

Es importante mencionar que tanto la regularización del mercado de las energías renovables como la liberalización del sector eléctrico, están incluidos dentro del programa global de reforma del sector de la energía apoyada por el Banco Mundial a través del Préstamo de Política de Desarrollo Energético. La cooperación alemana (GTZ), que apoya igualmente el proyecto, interviene en el desarrollo del dispositivo reglamentario y la ejecución del mismo.

3.2. POLÍTICAS DE PROMOCIÓN DE INVERSIONES

En este apartado se especifican las políticas de promoción de inversiones generales para todos los sectores y a continuación se detallan las específicas para el sector eólico y solar.

3.2.1. Inversiones genéricas

En términos generales, las medidas para estimular las inversiones previstas en la Carta de Inversión, citada anteriormente, son las siguientes:

• Aranceles muy bajos o inexistentes para los bienes de equipo en virtud del Acuerdo de Asociación con la UE.

• Exoneración o reembolso del IVA para las adquisiciones e importaciones de bienes de equipo que se anoten en la cuenta de activos fijos.

• Exoneración de los derechos de registro de los actos de compra de terrenos destinados a la realización de proyectos de inversión, con la condición de que se realice el proyecto en un plazo máximo de 36 meses a partir de la fecha del acto de compra.

• Reducción del derecho de registro aplicándose un tipo máximo del 0,50% sobre las aportaciones a sociedades para su constitución o ampliación de capital.

• Exención del impuesto sobre actividades económicas (patente) para toda persona física o jurídica que ejerza en Marruecos una actividad profesional, industrial o comercial, durante un período de cinco años a partir de la fecha de comienzo de la actividad. Esta exención se aplica también a la ampliación de una inversión existente y a la adquisición de nuevos activos fijos.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 25

• Las empresas exportadoras de bienes y servicios se benefician de una exención del impuesto de sociedades durante los 5 primeros años. Transcurrido este período tendrán una reducción del 50% de dicho impuesto. Las exoneraciones y reducciones se aplican solamente a la facturación obtenida de las exportaciones realizadas en divisas.

• Reducción del impuesto de sociedades y de la renta para aquellas empresas que se implanten en prefecturas o provincias que por su bajo nivel de actividad económica reciben un tratamiento fiscal preferente. En particular, destacan las regiones del norte y del sur de Marruecos como zonas que intentan potenciar este tipo de exenciones fiscales como medio para atraer a empresas extranjeras.

• Exención del impuesto sobre sociedades para las empresas instaladas en zonas francas a partir del primero de enero de 2001, durante los cinco primeros años de actividad. Después de estos 5 años, la empresa estará sujeta a una tasa del 8,75%.

Hay una serie de ventajas específicas para aquellas empresas cuyo programa de inversión sea superior a 200 MDH, pudiéndose considerar también el número de puestos de trabajo a crear, la región de destino de la inversión, el tipo de tecnología transferida, o su contribución a la preservación del medio ambiente. Estas empresas pueden acordar con el Estado convenios especiales que les otorguen, además de las ventajas previstas en la Carta de Inversiones y en los textos de aplicación, una exención parcial de los gastos de compra del terreno necesario para la realización de la inversión, los gastos de formación profesional y otras ventajas que pueden ser objeto de negociación.

3.2.2. Energía eólica

El Plan Estratégico Nacional de Desarrollo de Energías Renovables lanzado por el CDER en octubre de 2001 tiene entre sus objetivos relacionados con la energía eólica, la instalación de 1.000 MW de parques eólicos para 2012. La instalación de esta potencia permitirá una inversión exterior de alrededor de 1.000 millones de euros. La producción eléctrica generada por 1.000 MW será de 3.000 millones de kWh/año, lo que representará el 12% de tota la electricidad que se consumirá en 2011, lo que es el consumo medio anual de una población de 6 millones de habitantes.

En el caso de la venta de energía producida en los parques eólicos al extranjero, los ingresos para Marruecos están estimados en 1.200 millones Dh/año (cálculo hecho en base a 4 céntimos de euros por kWh)13

13 OME-ECYR, Integration plan and market development and institutional aspects for wind power in Morocco, December 2002

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 26

La instalación de 1000MW de parque eólico permitirá la reducción de las importaciones de más de 670.000 toneladas de petróleo por año, lo que tendrá un impacto muy importante en la economía de la divisa extranjera, el equivalente a 1.300 millones de Dh por año sobre la base de 25$US/Barril de petróleo.

La instalación de parques eólicos permitirá la creación de puestos de trabajo. Se prevé que se crearán más de 1.800 empleos relacionados con la fabricación local de piezas para aerogeneradores y la instalación de parques eólicos. Se tienen que considerar también los empleos relacionados con la explotación y el mantenimiento (1.400) además de los 4.500 empleos indirectos.

En 2006, la potencia instalada de los parques eólicos en Marruecos era de 54MW con una producción anual de 200 millones de kWh, lo que representaba un 1% del conjunto de la electricidad consumida en todo el país. En 2007, y gracias a la puesta en funcionamiento del parque de Essaouira, la potencia aumentará a 114MW y la producción podrá alcanzar los 410 millones de kWh.

Una vez entren en funcionamiento los parques eólicos de Tánger y Tarfaya, la potencial total eólica instalada se incrementará hasta los 454MW con una producción eléctrica estimada entorno los 950GWh, lo que representará aproximadamente un 5% de toda la potencial producida por las centrales eléctricas en Maruecos (alrededor de 19.000 GWh/año). Para alcanzar los 1.000MW instalados en 2011, será necesario instalar unos 600 MW entre 2007 y 2011.

3.2.3. Energía solar

En el ámbito de la energía solar, el Centro de Desarrollo de Energías Renovables (CDER) en cooperación con el Ministerio de Energía y Minas, la ONE, el PNUD, la Sociedad para el Desarrollo Energético de Andalucía (SODEAN), el Fondo para el Medioambiente Mundial (GEF) y la Asociación Marroquí Solar (AMISOL) han lanzado un programa, PROMASOL, que tiene como objetivo la promoción del sector solar térmico en Marruecos para mejorar la curva de carga eléctrica nacional y aumentar el uso de esta fuente energética. Para llevarlo a cabo se siguen las siguientes directrices:

• Facilitar el acceso a la energía solar

• Mejorar la calidad de los equipos: normas, garantía de resultados solares, laboratorio de análisis, formación.

• Sensibilizar y promover: Cooperación, comunicación y marketing

Se pretende llevar a cabo la instalación de 40.000m² de captores solares al año para llegar a los 100.000m² en un periodo de 10 años.

Relacionado con la energía solar fotovoltaica, el Programa de Electrificación Rural (PERG) prevé la electrificación de 200.000 hogares a través de la instalación de

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 27

paneles solares fotovoltaicos. Este programa fue aprobado por el Consejo de Gobierno en 1995 y puesto en funcionamiento en 1996. Su objetivo era pasar de una tasa de electrificación rural de 21% en 1995, a 100% en 2010 (en 2006 esta tasa fue del 86%). Para conseguir este objetivo se está llevando a cabo una inversión anual de 1.000 millones de Dh. La financiación de este programa es la siguiente: el ayuntamiento paga el 20% del coste de electrificación, unos 2.050 Dh por hogar. Por su parte, los hogares se hacen cargo del 25%, 2.500Dh. La ONE sufraga el 25%. El 30% restante es pagado por los hogares que ya tiene electricidad a través de una tasa establecida sobre su factura eléctrica. Este modelo de financiación ha permitido la electrificación rural de casi el 88% de los hogares en 2006.

Otra proyecto importante, que nos muestra la fuerte apuesta de este gobierno por las energías renovables, es la construcción de una central termo-solar de ciclo combinado en la región de Oujda (541Km este de Rabat) que entrará en funcionamiento a principios de 2009.

3.3. FORMAS DE IMPLANTACIÓN Los tipos de sociedades más usuales de implantación en Marruecos son la sociedad anónima y la sociedad de responsabilidad limitada. La empresa española siempre puede optar por la creación de una sociedad con capital 100% extranjero o por el contrario buscar un socio local.

La Ley sobre sociedades no contempla especificación alguna de nacionalidad entre los socios de una persona jurídica, por lo cual no existe ninguna normativa específica para una sociedad mixta formada entre socios locales y extranjeros.

La búsqueda de un socio en un proyecto de inversión en un país como Marruecos viene siempre acompañada de los consejos habituales en los países en desarrollo: prudencia, investigación de la solvencia del socio, valoración de su experiencia previa, etc.

Las ventajas de contar con un socio local están ligadas a la profesionalidad y competencia del mismo, es decir, el hecho de asociarse con un inversor local de forma nominal no supone ninguna ventaja específica respecto a la inversión cien por cien extranjera. En la medida en que el socio pueda aportar conocimientos y profesionalidad, podrán obtenerse ventajas de la asociación, pero no se trata de un elemento crítico para el éxito de una inversión extranjera en Marruecos.

En el caso de las licitaciones internacionales, en algunos casos es bueno contar con las presencia de una empresa marroquí para obtener una mayor puntuación en el proceso de calificación.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 28

3.4. INSTITUCIONES ADMINISTRATIVAS RELACIONADAS

• Ministerio de Energía y Minas: El programa de las Naciones Unidas para el Desarrollo (PNUD) apoya las acciones llevadas a cabo por el Departamento de Energía y Minas en materia de desarrollo de energías renovables.

• Centro de desarrollo de energías renovables (CDER): El Centro de Desarrollo de Energías Renovables (CDER) creado en 1982, es un organismo público bajo la tutela del Ministerio de Energía y de Minas, encargado de llevar a cabo estudios destinados a la promoción y desarrollo de la utilización de las energías renovables. El CDER ha establecido un plan estratégico con el objetivo de elevar la tasa de participación de las energías renovables al 10% del consumo nacional en 2010 y de asegurar, a través de la energía solar, la electrificación de los hogares rurales con difícil accesibilidad a la red nacional.

• Centro de información sobre las energías durables (CIEDE): Centro creado en el año 2000 fruto de la colaboración entre el CDER, el Ministerio de Energía y Minas, y el Programa de las Naciones Unidas para el Desarrollo/Fondo Mundial para el Medioambiente (UNDP/GEF). Su principal objetivo es la recopilación, análisis y difusión de información relacionada con la utilización de la energía e identificar las nuevas acciones de cooperación y financiamiento relacionados con este sector.

• Centro Regional de Inversiones (CRI): Cada región del país dispone de un CRI cuya misión principal es ayudar a la creación de empresas, mediante una Ventanilla Única que engloba la actividad de todos los organismos oficiales relacionados con la creación de empresas. Asimismo, se pone a disposición de los inversores asesoramiento para los proyectos de inversión y apoyo para el mantenimiento y desarrollo de las inversiones ya existentes.

• Office Nacional d’Electricité (ONE): principal operador del sector eléctrico. Establecimiento público con carácter industrial y comercial encargado de la producción, transporte y distribución de la energía eléctrica. Esta empresa tuvo la exclusividad del acondicionamiento de los medios de producción de energía eléctrica hasta 1996, fecha en la que se introdujo la apertura de la producción concesional.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 29

4. ASPECTOS PRÁCTICOS DE LA INVERSIÓN

4.1. PRINCIPALES COSTES DE LA INVERSIÓN EN EL SECTOR

En el caso que la empresa decida establecerse en Marruecos, los principales costes que tendrá que sufragar serán los siguientes:

• Costes laborales: El derecho laboral marroquí especifica que el empleador y el asalariado fijarán libremente el salario con las limitaciones impuestas por el salario mínimo interprofesional garantizado (SMIG) y el salario agrícola garantizado (SMAG). Actualmente el salario mínimo interprofesional se sitúa en 0,88€/h.

• Alquileres: en el caso de oficinas y locales comerciales, los precios orientativos para Casablanca y su área de influencia son de 10 y 18 €/m² al mes y para la venta 500-1000 €/ m². En Casablanca existe la posibilidad de alquilar oficinas ya equipadas para el uso, con precios variables según metros cuadrados, equipamiento y localización, a partir de un alquiler mínimo de entre 1.000€ y 1.500€ mensuales.

• Telecomunicaciones: la cuota de alta de conexión a la red de telefonía fija es de 45€. En las llamadas nacionales se factura el primer minuto indivisible y luego por segundo (1r minuto 0,90€ + 0,01 por tramos de 30 segundos). En referencia a la telefonía móvil, existe una tarifa para empresas del operador telefónico Meditel. La cuota de abono mensual es de 9€ a partir de 21 líneas a 11€ por menos de 10. Las tarifas nacionales están establecidas en 0.08€/min entre móviles de empresa hasta 0,15€/min a móvil de otro operador. El coste de Internet va desde los 18€ a los 47€ dependiendo de la velocidad de conexión (de 128 a 1024 kbps). La cuota de suscripción va de los 15€ para una conexión ADSL normal y 75€ para una conexión inalámbrica (Wi-Fi).

• Electricidad y agua: El precio del agua de uso industrial tiene una cuota fija de 0,8€ mensuales, y una cuota variable única de 0,7€/m³. En el caso de la electricidad, la cuota de conexión aproximada es de 47€/kVA en Casablanca y una prima fija anual de 30€/kVA (media tensión).

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 30

4.2. PRINCIPALES BARRERAS A LA INVERSIÓN 4.2.1. Barreras generales a la inversión

Las principales dificultades que deberá tener en cuenta el inversor extranjero en Marruecos se derivan de los siguientes aspectos:

• Lentitud y falta de agilidad de la administración marroquí. En líneas generales, el funcionamiento de la Administración se caracteriza todavía por una excesiva burocracia y falta de eficiencia, problemas que se agudizan a medida que se desciende de nivel. No obstante, hay que señalar que se han logrado mejoras muy significativas en puntos clave, como es el caso de la administración de aduanas, y la entrada en funcionamiento de los Centros Regionales de Inversiones.

• Deficiencias en el funcionamiento de la Justicia. La reforma de la justicia marroquí es, en su mayor parte, una tarea pendiente. Al colapso de los tribunales se une la arbitrariedad de algunas decisiones. Para tratar de paliar parte de estos problemas se crearon los Tribunales de Comercio a mediados de la década de los 90, si bien su número es todavía insuficiente para hacer frente a las demandas existentes en particular en lo que se refiere a la apelación.

• Falta de terrenos industriales acondicionados. La localización de terrenos es una tarea que puede presentar dificultades por la escasez, sobre todo en las zonas de concentración de la industria, y por su elevado precio. Consciente de este problema, la Administración marroquí ha diseñado un ambicioso programa de creación de parques industriales que comienza a dar sus frutos. Hay que señalar que la especulación ha tenido un efecto negativo en las zonas industriales, impidiendo el desarrollo de las mismas y aumentando su precio. Existe igualmente un problema de gestión de los parques existentes, aunque la creación de asociaciones de las zonas industriales ha aportado sensibles mejoras de las zonas industriales.

• Mayor coste de la energía, el transporte y las comunicaciones. En comparación con España, estos factores resultan más caros en Marruecos. Las políticas de desregulación tienden a incrementar la competencia y ya han dado resultados en términos de precio en el sector de las telecomunicaciones. El precio de la energía eléctrica, a pesar de los esfuerzos de la ONE para reducirlo, sigue en niveles superiores a países del mismo entorno. El Ministerio de Energía y de las Minas fija los precios de la energía, impidiendo así fuertes variaciones en los precios al consumo pero evitando que la competencia sea plenamente efectiva.

• Falta de cualificación adecuada de la mano de obra. En determinadas categorías, sobre todo intermedias, puede ser laborioso contratar personal con la cualificación adecuada. El inversor debe saber que existe la posibilidad de poner en práctica planes de formación con una subvención del Estado de hasta un 70%.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 31

• Bajo poder adquisitivo de la mayor parte de la población. El nivel elevado de desempleo y la precariedad de muchos salarios hacen que el mercado doméstico resulte muy estrecho para numerosas categorías de productos, dada la inexistencia de una clase media amplia. Este mercado carece igualmente de un circuito de distribución organizado y eficiente.

4.2.2. Barreras específicas a la inversión en el sector energías renovables

Las barreras específicas relacionadas con la inversión en el sector son las siguientes:

• Elevado nivel de inversión: la energía eólica, sobre todo, es conocida por ser un sector altamente capitalizado y necesita inversiones importantes que superan, generalmente, la capacidad de inversión local. El desarrollo de esta energía en Marruecos dependerá de la aptitud que tenga este país para atraer a grandes inversores extranjeros y crear las mismas condiciones favorables a la inversión que ofrecen países de la región mediterránea como Italia, Francia y España. La movilidad financiera hace que hoy en día las inversiones se orienten hacia los países que ofrecen mejores condiciones de rentabilidad.

• Competitividad con relación a la producción convencional: excepto algunos parques eólicos y solares, el coste de la producción de kWh producido a través de estas fuentes energéticas será, durante aún algunos años, un poco más elevado que el coste de kWh eléctrico convencional. Sin embargo, se prevé que el coste de las energías renovables siga disminuyendo hasta alcanzar los niveles de las energías convencionales. Además, las centrales eólicas y solares presentan un “handicap” ya que no pueden garantizar una potencia eléctrica. Esto implica que la competitividad se mide solamente sobre la base del coste del combustible ahorrado.

• Inexistencia marco reglamentario específico: hasta el momento, no existe un marco reglamentario específico relacionado con la producción de energía eólica y solar. El marco reglamentario actual no es suficiente para los productores independientes de energía ya que no define las modalidades de fijación de tarifas de recompra de electricidad por parte de la ONE. La fijación de las tarifas representa el punto crucial que determinará el nivel de atractivo de Marruecos para las inversiones privadas eólicas ya que la mayoría de países que han tenido éxito en el desarrollo de esta energía adoptaron en su momento sistemas tarifarios de recompra muy atractivos para los productores independientes.

• Monopolio ONE: la posición monopolística de la ONE en calidad de único comprador potencial de electricidad eólica y solar, crea un ambiente poco favorable para el desarrollo de estas energías ya que la compañía eléctrica nacional tiene una posición fuerte en el momento de la negociación para la compra de los kW. En todos los países donde la energía eólica y solar ha tenido un fuerte desarrollo, el paisaje eléctrico ha estado caracterizado por la existencia de varios operadores.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 32

• Falta de medidas financieras que incentiven a las empresas extranjeras a invertir en este sector.

4.3. BÚSQUEDA DE SOCIO. ASPECTOS A CONSIDERAR EN LA NEGOCIACIÓN DE UN CONTRATO El contar con un socio marroquí para la inversión en Marruecos no es juzgado como un factor crítico para el éxito de ésta. No obstante, en un país como este, donde el simple hecho de conocer a una persona, aunque sólo sea un mero contacto, facilita el obtener su ayuda, un socio local puede aportar agilidad en ciertos procesos o conocimientos no disponibles para el recién llegado.

En cuanto a la negociación de un contrato con un socio marroquí se deben de tener en cuenta los siguientes puntos:

• La negociación es una costumbre muy arraigada en la sociedad marroquí que no se limita únicamente al regateo en los zocos. A la hora de negociar el importe y la naturaleza de las aportaciones al capital, el reparto de las responsabilidades de la gestión, etc., conviene tener en cuenta esto, así como el hecho de que las negociaciones en Marruecos llevan considerablemente más tiempo que lo acostumbrado en España.

• Tradicionalmente, las sociedades musulmanas son menos propensas que las europeas a fijar por escrito los acuerdos, y más a hacerlo de palabra. Asimismo, es importante tener presente que el ser cordial es una condición sine qua non para la buena marcha de las relaciones, tanto personales como profesionales.

4.4. LA INVERSIÓN ESPAÑOLA EN EL SECTOR Hace aproximadamente unos 30 años que la empresa Abengoa se instaló en Marruecos a través de su filial Inabensa Maroc (la empresa Inabensa pertenece al grupo Abengoa). Esta empresa ha participado en el proyecto de electrificación rural mediante la electrificación de 449 pueblos con un total de 600 kilómetros de media tensión (MT) y 1.585 de baja tensión (BT), así como 344 centros de transformación. En materia de energías renovables, ha sido adjudicataria (2007) de un contrato con la marroquí ONE para la construcción de una central termo-solar de ciclo combinado. El contrato incluye la operación y mantenimiento de la central durante los cinco primeros años.

Otro actor presente en este país es la española Isofoton, empresa mundial especializada en el desarrollo de soluciones energéticas solares. Esta empresa participó, juntamente con La fundación Iberoamerica-Europa y la Asociación TICHKA, en el proyecto de cooperación que se llevo a cabo entre 1997 y 1999. Mediante este proyecto Isofotón diseñó, suministró e instaló más de 22 sistemas solares autónomos

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 33

de bombeo de agua en poblaciones de las provincias de Ouarzazate y Zagora. Este proyecto benefició a una población de más de 10.000 personas.

En mayo de 2007, la empresa ganó una licitación internacional para la instalación de 34.500 sistemas fotovoltaicos en diferentes pueblos marroquíes donde la energía solar es la única opción viable, técnica y económicamente, para llevar electricidad y luz a los hogares de pueblos remotos y de difícil acceso. La filial Isofotón Maroc SARL, recientemente creada y con sede en Casablanca, será la encargada de la gestión integral del proyecto.

En el ámbito de la energía eólica, la única empresa española presente en la zona es Gamesa. La primera actuación que tuvo esta empresa en Marruecos fue en 2005 a través del contrato con la ONE para la construcción del parque eólico de Essaouira de 60 MW de potencia, ubicado en la costa oeste del país norteafricano, entre Casablanca y Agadir. En 2007, esta empresa firmó otro contrato con la ONE para el suministro de 165 turbinas eólicas para el parque eólico de Tánger que, con 140 megavatios de potencia instalada, será la mayor instalación eólica del país magrebí.

Por su parte, Iberdrola Renovables, filial de la empresa Iberdrola, firmó a principios de julio de 2007, un acuerdo de intenciones con la ONE para la realización del estudio de viabilidad de dos parques eólicos en el país, con una potencia total de 200 megavatios (MW). En virtud del acuerdo, la filial de Iberdrola se garantiza la exclusividad para el posible desarrollo y construcción de los parques durante la vigencia del acuerdo de intenciones. Las instalaciones objeto del acuerdo, cada uno de 100 MW, se ubican en los municipios de Taza, en el nordeste de Marruecos, y en Laayoune, en el Sahara Occidental. El convenio supone la entrada de la rama de renovables de Iberdrola en el país magrebí y "un paso más" en la estrategia de internacionalización de la empresa. Iberdrola Renovables buscará la constitución de un consorcio con empresas locales a las que destinaría la producción de los parques eólicos y se encargaría de la operación de los mismos durante un periodo de 20 años.

Añadir también que la ONE publicó en agosto de 2007, la lista de empresas precalificadas para la construcción del parque eólico de Tarfaya. Este proyecto incluye la financiación, concepción, construcción y explotación de un parque eólico con una potencia de 200 MW. Entre las empresas seleccionadas se encuentran las españolas Endesa, Gamesa, Iberdrola, Gas Natural, Unión Fenosa y Urbaser.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 34

5. ANÁLISIS DE LA OFERTA

5.1. PRODUCCIÓN NACIONAL Y PRINCIPALES FABRICANTES

En este apartado es necesario diferenciar entre los productores de energía y los productores y suministradores de equipos de energías renovables. Como ya se ha mencionado anteriormente, el único productor nacional de energía eléctrica es la ONE. Existen otras empresas productoras de energía, pero siempre lo hacen bajo las concesiones otorgadas por esta empresa.

En el ámbito de la producción eléctrica a través de las energías renovables no hay ninguna empresa marroquí presente en este sector. Todas las empresas concesionarias son de capital extranjero, a pesar de estar algunas instaladas en el territorio marroquí.

Por lo tanto, este punto girará alrededor de los productores y suministradores de equipos de energía solar ya que no se han encontrado empresas nacionales dedicadas a la producción de aerogeneradores. A pesar de esto, excepto algunos paneles solares fotovoltaicos que son producidos localmente en cantidades limitadas, la mayoría de los equipamientos son importados de Estados Unidos, Francia, España, Italia y Alemania.

Las principales empresas suministradoras en el sector de la energía solar son:

• Afrisol: Empresa fundada en 1987. Participa en el programa de electrificación rural de la ONE a través del suministro de 345 kits solares (Sunbox).

• NRJ Internacional: Empresa de representación, comercialización e instalación de sistemas de electrificación autónoma, paneles solares fotovoltaicos y sistemas de bombeo solar.

• SunLight Power Maroc, S.A.: Anteriormente esta empresa era subsidiaria de SunLight Power International Holdings, Inc. Desde el año 2000, es una empresa marroquí completamente independiente. Su área de negocio se

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 35

centra, básicamente, en las zonas rurales del norte del país a través de la venta e instalación de sistemas solares para los hogares.

• Energetica: empresa distribuidora de equipamiento fotovoltaico y térmico. Opera en el sector de la energía fotovoltaica (electrificación, telecomunicaciones, bombeo solar, etc), calentamiento de agua e instalaciones colectivas.

• Phototherme: empresa distribuidora e instaladora de material térmico para uso individual y para colectividades; como también de aplicaciones fotovoltaicas.

Las principales empresas productoras de equipamiento son:

• Electro Contact: Empresa líder marroquí en la producción de reguladores de carga para sistemas fotovoltaicos. Hasta el momento ha instalado más de 7.000 reguladores y ha participado en el programa de electrificación rural mediante el suministro de 300 “cajas de energía”.

• Sococharbo: Su principal mercado es la energía solar térmica. La empresa ofrece una serie de productos para calentar el agua tanto para hogares como para colectividades. Sus principales clientes pertenecen al sector terciario (hoteles, hospitales, escuelas, etc.) y al secundario.

• Capsolair: empresa líder en el mercado de la energía solar térmica. Es el único fabricante de calentadores de agua solares de diferente capacidad (de 100 a 600 litros) en Marruecos. No obstante, la empresa no produce la totalidad del producto ya que importa ciertos componentes que son, posteriormente, ensamblados.

En los anexos se pueden encontrar todos los datos de contacto de estas y otras empresas marroquíes que operan en el sector de la energía solar.

5.2. PRODUCCION EXTRANJERA Y PRINCIPALES PROVEEDORES Como se ha mencionado en el punto anterior, la ONE ejerce un monopolio destacable en el sector eléctrico. Las empresas extranjeras que producen energía eléctrica lo hacen a través de concesiones establecidas por un periodo de tiempo determinado o mediante proyectos llave en mano.

En el ámbito de la energía eólica, la primera empresa extranjera que recibió la concesión para la construcción de un parque eólico (Abdelkhalek Torres) fue el consorcio francés EDF/Paribas/Germa. Para la explotación del parque, se creó Compagnie Eolienne du Detroit (CED). Está empresa estaba participada en un 84,5% por el grupo francés EDF. A finales de septiembre de 2007 este porcentaje pasó a manos de la también francesa, Theolia. El 15,5% restante sigue perteneciendo a BNP Parisbas y Germa.

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 36

Por su parte, la también francesa Compagnie du vent (Germa) fue la encargada del suministro de los 84 aerogeneradores del parque. En 2005, esta compañía puso en servicio para la empresa Lafarge Marruecos, el primer parque eólico del mundo directamente conectado a una fábrica de cemento. El proyecto fue reconocido de conformidad con el Mecanismo de Desarrollo Limpio en el protocolo de Kyoto (el 1er registrado para Francia y para Marruecos).

En referencia a la energía solar, las empresas francesas Tenesol y EDF, participan desde el 2002 a través de su filial Temasol, en el programa de electrificación rural lanzado por el Estado Marroquí. La empresa ha instalado, hasta el momento alrededor de 60.000 sistemas fotovoltaicos que darán electricidad a más de 400.000 personas.

5.3. DATOS DE CARÁCTER GEOGRÁFICO Para analizar los datos de carácter geográfico relacionados con las energías renovables, es necesario identificar las zonas potenciales para la instalación de estas fuentes energéticas así como los proyectos desarrollados hasta el momento.

5.3.1. Energía solar

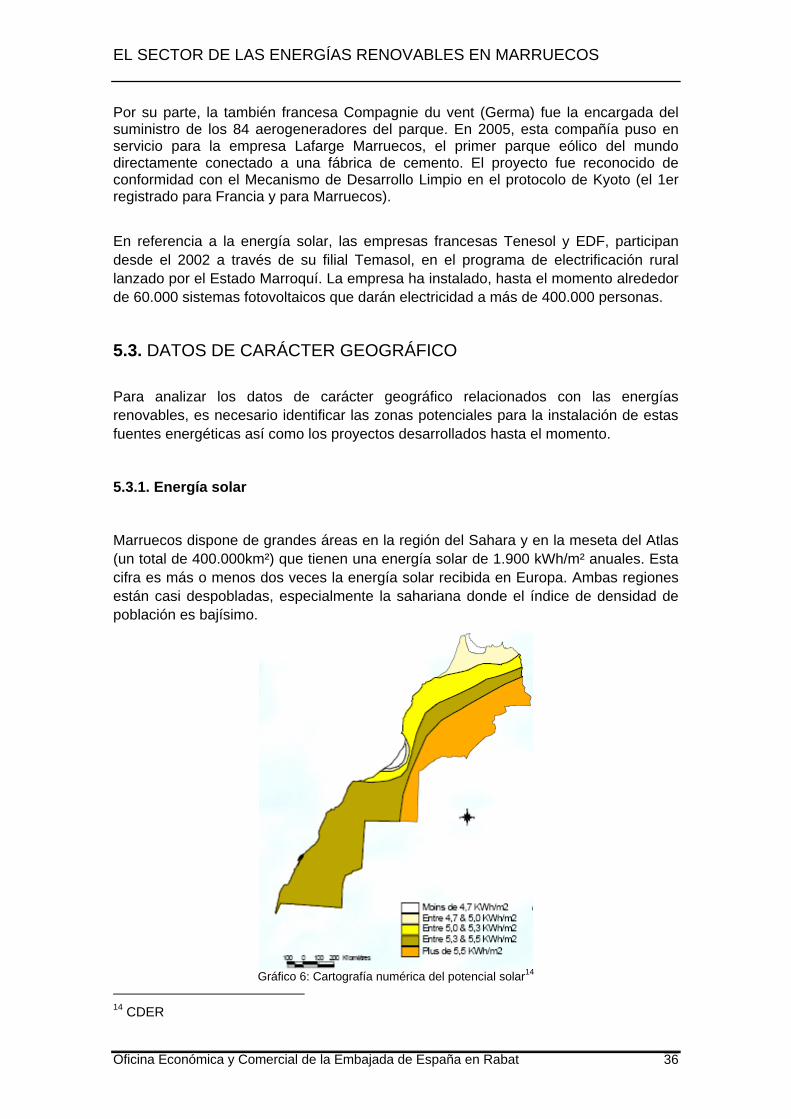

Marruecos dispone de grandes áreas en la región del Sahara y en la meseta del Atlas (un total de 400.000km²) que tienen una energía solar de 1.900 kWh/m² anuales. Esta cifra es más o menos dos veces la energía solar recibida en Europa. Ambas regiones están casi despobladas, especialmente la sahariana donde el índice de densidad de población es bajísimo.

Gráfico 6: Cartografía numérica del potencial solar14

14 CDER

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 37

Actualmente la oferta de energía solar en este país se divide en: energía fotovoltaica y energía termo-solar.

En materia de energía termo-solar, se está desarrollando actualmente, una central de ciclo combinado en la región de Ain Benimathar al este de Marruecos, cerca de la frontera con Argelia. El proyecto utilizará tecnología de ciclo combinado integrado con un campo solar de colectores de cilindro parabólico y producirá 470 megavatios de potencia, de los cuales 20 provendrán de la energía recogida en un campo solar de 183.000m². La energía producida por la central no será utilizada específicamente para la alimentación eléctrica de la zona del proyecto, si no que será inyectada en el sistema interconectado de la ONE.

La instalación de este campo solar cuenta con una subvención del Fondo Global para el Medioambiente (GEF), perteneciente al Banco Mundial, un préstamo de 100 millones de euros con cargo a los fondos españoles FAD, otro del Banco Africano de Desarrollo y por último los recursos propios de la ONE. Los plazos para la realización de ese proyecto son de tres años y se prevé que la central sea operativa a finales de 2010. La empresa adjudicataria de este proyecto ha sido la española Inabensa, empresa perteneciente al Grupo Abengoa.

En relación a la energía fotovoltaica, se han instalado hasta el momento 45.000m² de captadores solares a raíz del plan de electrificación rural. La introducción de la energía en zonas rurales ha permitido abastecer más del 20% de las familias de las zonas rurales. Hay que subrayar que la electrificación descentralizada por sistema solar, promovida por este plan, cubre las necesidades de más de 150.000 familias del ámbito rural.

En esta misma línea, el Centro de Desarrollo de las Energías Renovables (CDER) ha creado el programa Promasol con el objetivo de desarrollar el mercado de la energía solar en Marruecos.

5.3.2. Energía eólica

En 1986, el CDER publicó el Atlas Eolien du Maroc el cual incluye datos eólicos recogidos a través de 17 estaciones de la Dirección Meteorológica Nacional (estas estaciones están localizadas en los aeropuertos). El objetivo del programa era evaluar el potencial eólico de Maruecos y hallar los lugares más indicados para llevar a cabo su explotación.

La primera fase de este programa (1991-1994) fue dedicada a la evaluación de la situación eólica de las zonas costeras de Dakhla a Tánger y Tetuán. La segunda fase (1995-2000) fue reservada a las provincias del norte-este (Taza y Nador), las

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 38

provincias de Essaouira y del sur (Laayoune y Tarfaya). La tercera fase (2001-2010) está reservada a las montañas del Atlas y del Rif.

El programa del CDER confirmó que Maruecos disponía de varias regiones muy ventosas y por lo tanto, favorables a la instalación de parques eólicos para la producción de electricidad en conexión con la red eléctrica nacional. Como se puede observar en el siguiente gráfico, las zonas que cuentan con unas velocidades medias mayores son:

• Tánger y Tetuán con unas velocidades medias anuales del orden de 8-11 m/s a 10 metros.

• Dakhla, Laayoune, Tarfaya, Taza y Essaouira con velocidades medias anuales de la orden de 7-8,5 m/s a 10 metros.

Gráfico 7: Cartografía numérica del potencial eólico15

Cabe remarcar que los estudios efectuados en diferentes estaciones han mostrado que, especialmente, las provincias de Tánger y de Tetuán disponen de un potencial eólico muy importante (velocidades medias anuales de viento entre 8 y 11 m/s), lo que significa que son idóneos para a la instalación de parques eólicos para la producción de electricidad en conexión con la red eléctrica nacional.

En total, el potencial eólico global de este país se estima en 50.000 MW con un potencial explotable del orden de 6.000 MW16. Según esta estimación, la potencia explotable se reparte entre las siguientes regiones:

15 CDER 16 MED 2010 Project, Integration plan and market development and institutional aspects for wind power in Morocco”

EL SECTOR DE LAS ENERGÍAS RENOVABLES EN MARRUECOS

Oficina Económica y Comercial de la Embajada de España en Rabat 39

• Regiones del sur: 4.000 MW

• Norte: 1.000 MW

• Las regiones de Essaouira y Safi: 500 MW

• Las regiones de Taza: 250 MW

• Las regiones de Midelt: 250 MW

Esta estimación tiene en cuenta solamente las zonas costeras del norte y del sur. Algunas regiones montañosas del Atlas no han sido estudiadas aún ni tampoco las zonas Off-shore (Maruecos dispone de 3.500km de costa). Las estimaciones prevén que el potencial eólico global sea 3 o 4 veces superior al mencionado anteriormente.

La siguiente tabla muestra, más detalladamente, los lugares donde el potencial eólico ha sido evaluado con precisión:

Lugar Provincias Potencial eólico en

MW Al Koudia Al Baida Tetuán 100 Cap sim Essaouira 100 Tarfaya Laayoune 260 Beni-mejmel, allak et el haoud

Tánger - Tetuán

140

Bab aricha, boujerid, Jbel meska

Taza 100

Sendouk-fardioua-haouma Tánger 200 Cap cantin Safi 185 Caphdid–my bouzerktoune Essaouira 250 Sidi garn – sahb harcha Tan-tan 712