“el proceso de la auditoría y la importancia de los ... · “el proceso de la auditoría y la...

TRANSCRIPT

“El proceso de la auditoría y la importancia de los estados financieros auditados”

Carlos Ruiz

21 de Abril de 2017

Agenda1 Los usuarios de la información

financiera auditada

2 El Directorio y los estados financierosauditados

3 Proceso estándar de auditoría que sigue un auditor

4 Principales consideraciones que surgen de un proceso de auditoría

Página 2

5 Lecciones aprendidas

6 Conclusiones

Página 3

1Los usuarios de los estados financieros auditados

Responsabilidadde la Empresa

InversionistasComunidades /

Municipios

Clientes BVL / SMV

► Transparencia

Los usuarios de la información financiera auditada

Página 4

Accionistas

Instituciones

Financieras

SUNAT

SBS

Legisladores/

Reguladores

► Informaciónexacta y oportuna

► Reflejar la realidad

11

El proceso de la auditoría y la importancia de los estados financieros auditados

Reputación y Marca

¿Nuestros stakeholders tienen una visión favorable de la empresa?

► Demostrar buen gobierno corporativo► Mejorar relaciones con Stakeholders

Ingresos y participaciónde mercado

Gestión de activos y capitalBusiness

Drivers

Enfoque de los usuarios de la información financiera auditada

Página 5

Ganancias y margenoperativo

¿Qué tan rentable es laorganización?

► Desarrollar nuevas alianzas o integrarse verticalmente

► Mejorar manejo de comunicaciones y medios

Mejorar:► El margen bruto► El margen operativo► La utilidad neta

Mejorar:► El manejo de activos► La estructura del capital► La infraestructura

¿Cómo está creciendo la

organización?

¿Qué tan eficiente es la

organización?

Drivers

El proceso de la auditoría y la importancia de los estados financieros auditados

SMV (Resolución N°102-2010-EF/94.01.1) requiere la

adopción de NIIF en los estados financieros de las

empresas bajo su supervisión.

Grupo de empresas Fecha Comentarios

Primer grupo: EE.FF al 31.12.2011 Oportunidad de adecuación

NIIF en el Perú para las empresas públicas

Página 6

Primer grupo:

►Emisores de acciones y

►Emisores de deuda

(bonos)

►Clasificadoras de riesgo

EE.FF al 31.12.2011

(emitidos en el primer

trimestre del 2012)

Oportunidad de adecuación

anticipada al 31.12.2010

(emitidos en el primer

trimestre del 2011)

Segundo grupo :

Otras (SABs, SAFs, SAFIs,

ST, y otros regulados)

EE.FF al 31.12.2012

(emitidos en el primer

trimestre del 2013)

Oportunidad de adecuación

anticipada al 31.12.2010 ó

31.12.2011

El proceso de la auditoría y la importancia de los estados financieros auditados

Página 7

2El Directorio y los estados financieros auditados

El mundo ha cambiado, el Perú también.¿…y los directorios?

Considerarlas tendencias

globales

Entender elnuevo entornode negocios

Responder aAsumir las

Adquirirnuevos

conocimientos

Retos para

Página 8 El proceso de la auditoria y la importancia de los estados financieros auditados

Responder alas

expectativasdel mercado

Asumir las responsabilida

des legales

Considerarlas nuevas

regulaciones

Asumir susresponsabilida

des con los“stakeholders”

¿Limitacionespara cumplir

su rol?

Retos parael Director

Mercados globalesmás complejos

Entorno financiero global,

interconectado e interdependiente

Flujos de gente

y capitales

Innovación tecnológica

y riesgos emergentes

Porqué las empresas han cambiado mucho

Página 9

y capitales y riesgos emergentes

Complejos Instrumentos

FinancierosRedefinición y globalización

del entorno regulatorio

Mayores responsabilidades en la agenda corporativa

El proceso de la auditoría y la importancia de los estados financieros auditados

Mercados cambiantes y más exigentes que requieren:

► Mayor y mejor información, pertinente y oportuna

► Información no sólo financiera

¿Qué pueden esperar los Directorios?

Página 10

10

► Información no sólo financiera

► Mayor transparencia

► Administración eficiente de riesgos

► Prevención de crisis

El proceso de la auditoría y la importancia de los estados financieros auditados

Entender el negocio – Los riesgos para administrar bien

Página 11 El proceso de la auditoría y la importancia de los estados financieros auditados

Página 12

3Proceso estándar de auditoría que sigue un auditor

Proceso estándar de auditoría que sigue un auditor

¿ Qué involucra ?

► El alcance y complejidad de la auditoría no debe ser subestimado.

► Las normas involucran la aplicación de juicio profesional reglas de calidad y requerimientos de procedimientos de

Procesos

Cambios en Reglas de

Alcance de la auditoría

Más que un ejercicio de verificaciónMás que un ejercicio de verificación

Página 13

requerimientos de procedimientos de auditoría de acuerdo a las circunstancias.

► Un plan de auditoría efectivo debe planificar y auditar a través de procesos de negocio, tecnologías y el impacto en la organización a nivel de las cuentas significativas.

► La evaluación de los controles generales en los sistemas de información influyen en el alcance de la auditoría .

► El uso de especialistas debe ser considerado.

OrganizaciónTecnología

Cambios enpresentación

Reglas demedición

Requerimientosadicionales de divulgación

NIIF

Sistemas de información

Arquitecturade sistemas financieros

La auditoría en áreas del negocio

más allá del área de contabilidad

El proceso de la auditoría y la importancia de los estados financieros auditados

Página 14

4Principales consideraciones que surgen de un proceso de auditoría

Áreas relevantes a considerar Presentación general de los estados financieros

► Identificar los saldos y transacciones por operaciones que deben ser separadas del estado de cambios del patrimonio neto para ser presentadas en el estado de resultados integrales.

► Definir la forma de presentación del activo y pasivo de acuerdo

Presentación de los estados financieros de acuerdo a NIIF

Temas a considerarObjetivo

Página 15 El proceso de la auditoría y la importancia de los estados financieros auditados

las NIIF.

► Los estados financieros deben estar libre de errores por diferencias de auditoria proveniente de errores y de juicio.

de acuerdo a NIIF emitidas por el IASB.

Moneda funcional

► ¿En qué moneda debo registrar mis transacciones y expresarlas en los estados financieros: Nuevos Soles por el simple hecho de estar en el Perú?

► ¿Puedo presentar mis estados financieros en una moneda

Determinar la moneda funcional y de presentación de acuerdo a lo requerido

Temas a considerarObjetivo

Página 16 El proceso de la auditoría y la importancia de los estados financieros auditados

distinta a mi moneda funcional?

► ¿Cuál es la tendencia en la industria en la cual opero?

acuerdo a lo requerido por la NIC 21.

Activo Fijo

► ¿A todas las clases del activo fijo se les debe asignar una base de revisión ?

► Si selecciono una clase de activo fijo para que se le determine el valor correcto ¿debe realizarse esta asignación a todos los ítems de ésta clase?

► ¿Se debe revisar todos los activos fijos a la fecha del balance?

► Eliminación de partidas no capitalizables.

Temas a considerarObjetivo

Página 17 El proceso de la auditoría y la importancia de los estados financieros auditados

► ¿Se debe revisar todos los activos fijos a la fecha del balance?

► Si tengo una tasación de activos fijos realizada en fecha cercana a la fecha de cierre ¿puedo utilizar ésta tasación para la determinación del costo?

► La diferencia entre el costo de los activos fijos registrados y el costo determinado por el tasador ¿Debo ajustar esta diferencia?

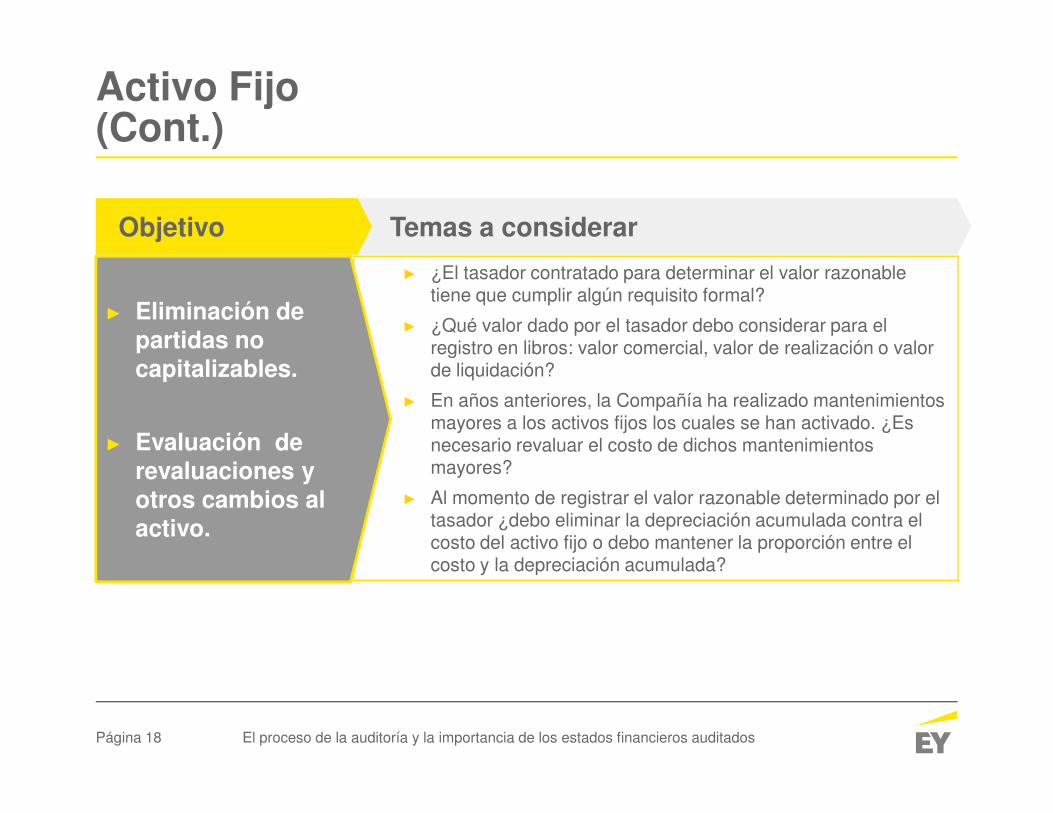

► Evaluación de revaluaciones y otros cambios al activo.

Activo Fijo(Cont.)

► ¿El tasador contratado para determinar el valor razonable tiene que cumplir algún requisito formal?

► ¿Qué valor dado por el tasador debo considerar para el registro en libros: valor comercial, valor de realización o valor de liquidación?

► En años anteriores, la Compañía ha realizado mantenimientos

► Eliminación de partidas no capitalizables.

Temas a considerarObjetivo

Página 18 El proceso de la auditoría y la importancia de los estados financieros auditados

► En años anteriores, la Compañía ha realizado mantenimientos mayores a los activos fijos los cuales se han activado. ¿Es necesario revaluar el costo de dichos mantenimientos mayores?

► Al momento de registrar el valor razonable determinado por el tasador ¿debo eliminar la depreciación acumulada contra el costo del activo fijo o debo mantener la proporción entre el costo y la depreciación acumulada?

► Evaluación de revaluaciones y otros cambios al activo.

Activo FijoMétodos de depreciación

► No necesariamente se debe utilizar el método de línea recta. En ocasiones, el método más apropiado es el de unidades de producción o una mezcla de estos dos métodos.

Revisar el cálculo de la depreciación de los activos fijos bajo un método que refleje el

Temas a considerarObjetivo

Página 19 El proceso de la auditoría y la importancia de los estados financieros auditados

producción o una mezcla de estos dos métodos.método que refleje el patrón de consumo del costo.

Inversiones en vinculadas

► Establecer la condición que ejerce el control ó la influencia significativa a través del accionista principal y darle el tratamiento de subsidiaria ó asociada (inversiones registradas al valor de participación patrimonial).

Definir si la compañía que ejerce influencia significativa o tiene el control en las inversiones en vinculadas con los

Temas a considerarObjetivo

Página 20 El proceso de la auditoría y la importancia de los estados financieros auditados

► En la medida que sólo se ejerce influencia significativa, debería registrarse el impuesto a la renta diferido.

vinculadas con los porcentajes que varían entre el 20% ómás.

Impuesto a la ganancias

► Determinar el tratamiento contable de las consecuencias actuales y futuras de:

(i) La recuperación o liquidación en el futuro del importe en libros de los activos (pasivos) que se han reconocido

Conocer los criterios para la contabilización de los impuestos a las ganancias corriente y

Temas a considerarObjetivo

Página 21 El proceso de la auditoría y la importancia de los estados financieros auditados

en libros de los activos (pasivos) que se han reconocido en el estado de situación financiera de la entidad.

(ii) Las transacciones y otros sucesos del periodo corriente que han sido objeto de reconocimiento en los estados financieros.

ganancias corriente y diferido, así como las principales revelaciones requeridas.

Página 22

5 Lecciones aprendidas

Lecciones aprendidas

Transacciones

complejas

Sistemas de información

Uso de

especialistas en

temas de valor

razonable

Presupuestos

Entendimiento de las Normas Internacionales de Información Financiera

Página 23

Inversiones complejas

Uso de expertos en

valuación

Indicadores de

desempeño financiero

Armonización de la

información gerencial

“Modelo de

riesgos”

Administración de

riesgos de riesgos

financieros

Valorización de instrumentos financierosJerarquía de valor razonable

El proceso de la auditoría y la importancia de los estados financieros auditados

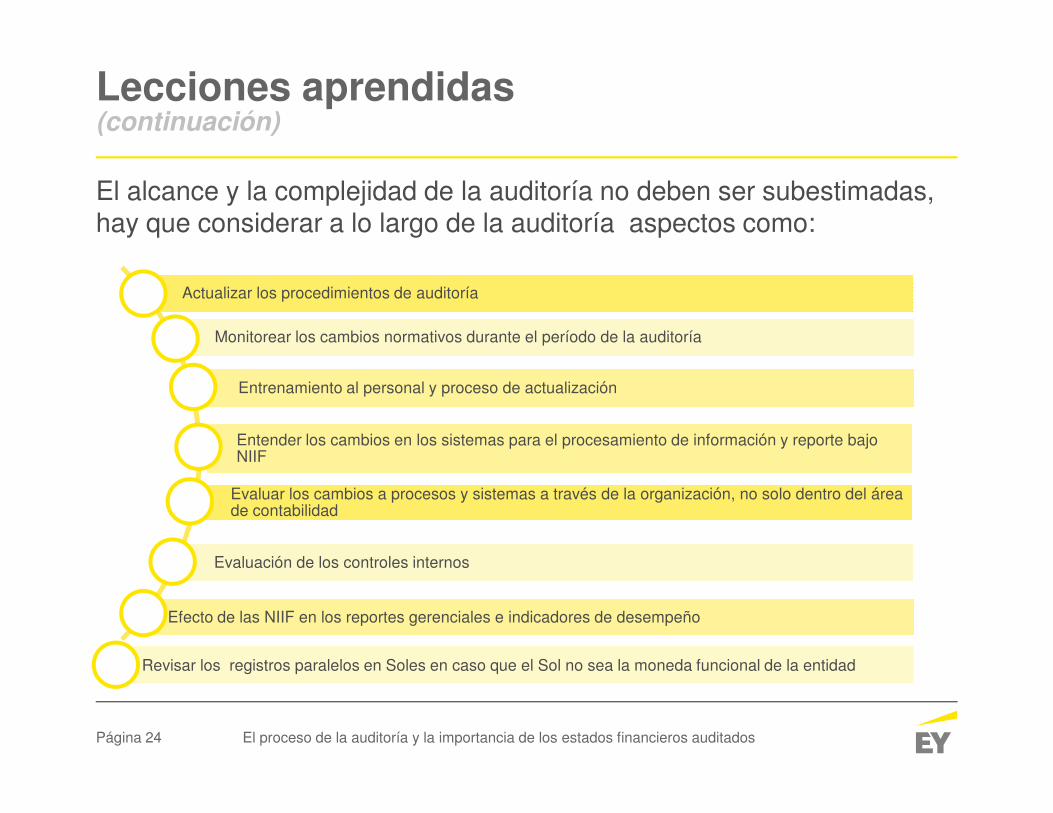

El alcance y la complejidad de la auditoría no deben ser subestimadas, hay que considerar a lo largo de la auditoría aspectos como:

Lecciones aprendidas(continuación)

Actualizar los procedimientos de auditoría

Monitorear los cambios normativos durante el período de la auditoría

Entrenamiento al personal y proceso de actualización

Página 24 El proceso de la auditoría y la importancia de los estados financieros auditados

Entender los cambios en los sistemas para el procesamiento de información y reporte bajo NIIF

Evaluar los cambios a procesos y sistemas a través de la organización, no solo dentro del área de contabilidad

Evaluación de los controles internos

Efecto de las NIIF en los reportes gerenciales e indicadores de desempeño

Revisar los registros paralelos en Soles en caso que el Sol no sea la moneda funcional de la entidad

La experiencia en procesos de auditoría indica que el auditor debe:

Lecciones aprendidas(continuación)

Realizar una buena evaluación de los controles internos y desarrollar un plan detallado que involucre a todos los especialistas

La participación del responsable de emitir la opinión en la auditoría es un factor importante para la ejecución del trabajo

Página 25 El proceso de la auditoría y la importancia de los estados financieros auditados

Contar con un equipo dedicado al proyecto es crucial

Contar con una metodología de revisión es esencial para asegurar una auditoría eficiente y efectiva

No subestimar el entrenamiento y comunicación, esto permitirá aprovechar los beneficios de este proceso

Implementar el conocimiento en las tareas del día a día es fundamental

Página 26

6 Conclusiones

Conclusiones

Se requiere planificar cuidadosamente la auditoría.

No se debe sub-estimar este proceso: se requieren asignar recursos suficientes.

Página 27 El proceso de la auditoría y la importancia de los estados financieros auditados

Se deben analizar las consecuencias tributarias y de sistemas como resultado de las posiciones contables adoptadas.

Se requiere entrenamiento continuo: las normas de auditoría lo exigen y las normas contables cambian constantemente.

“El proceso de la auditoría y la importancia de los estados financieros auditados”

Carlos Ruiz

21 de Abril de 2017