el mercosur y las uniones monetarias resumen la

TRANSCRIPT

1

EL MERCOSUR Y LAS UNIONES MONETARIAS

Lic. Miguel H. LliterasLic. Claudia P. Legnini

Universidad Nacional del Sur

RESUMEN

La reciente concreción de la Unión Monetaria Europea, acelera el análisis defactibilidad de ese arreglo institucional en otras regiones.

La teoría de las Areas Monetarias Optimas brinda una referencia analíticabásica sobre las cuestiones que hacen que una zona sea apta para convertirse en unaUnión Monetaria.

Este trabajo analiza estas cuestiones, tratando de obtener conclusiones sobre elgrado de asimetría entre los principales integrantes del Bloque Mercosur (Argentina yBrasil) de los shocks externos que enfrentan. Por otra parte, se trata de construir hipótesissobre como aumentar el comercio intra-región, analizando para ello la incidencia de lavariabilidad de precios relativos y del tipo de cambio real sobre el comercio bilateral, entreotras variables.

ABSTRACT

European Monetary Union recently concreted, accelerate the feasibility analysis of thatinstitutional agreement in other regions.Optimal Currency Area′s theory offers an analytical basic reference about issues whichmake a zone suitable to convert in an Monetary Economic Union.The purpose of this paper is to analyze this issues, showing the asymmetry face upexternal shochs between the mains Mercosur′s countries (Argentina and Brasil).Moreover, attempt to build some hypothesis about how to increase intra-regional trade,analysing prices varyability and real type exchange′s incidence in others.

[JEL: E6, F4]

2

EL MERCOSUR Y LAS UNIONES MONETARIASLic. Miguel H. Lliteras

Lic. Claudia P. LegniniUniversidad Nacional del Sur

1. INTRODUCCIÓN.

En los últimos años han proliferado trabajos que analizan las posibilidades de quebloques de países con algún grado de integración económica, proyecten esa integraciónhacia sus variables monetarias, como una forma de completar el proceso decomplementación y aumentar el grado competitividad frente al resto del mundo.

En ese sentido, la Comunidad Económica Europea, ha sido el leading case desdela creación del Sistema Monetario Europeo, que puede interpretarse como un principio deintegración monetaria al fijar reglas de comportamiento de los tipos de cambio entre lospaíses miembro de la comunidad; este proceso continúa luego con el Tratado deMaastricht que fijó un sistema de convergencia de variables macroeconómicasfundamentales, y las distintas etapas a desarrollarse para desembocar finalmente en unaUnión Monetaria del tipo de moneda única a ser emitida por un Banco Central Europeo. Elcomienzo en el corriente año de la última de esas etapas, en la que el "euro" ya esmoneda de cuenta paralela de las monedas nacionales de los diez países que integraránla Unión Monetaria, evidencia que éste es un camino sin retorno hacia la existencia deuna moneda única en buena parte de Europa.

Más allá de que una Unión Monetaria sea factible o deseable, resulta evidente quelos responsables de definir políticas en aquellos países que integran bloques con algúngrado de integración económica, deben analizar planes monetarios en el corto o medianoplazo que posibiliten la evolución de largo plazo de los acuerdos monetariosinternacionales con aquellos países con los que se comparten objetivos comerciales yeconómicos.

En este contexto, este trabajo es un intento de obtener conclusiones acerca de lafactibilidad y/o deseabilidad de que los países miembro del MERCOSUR, concretenacuerdos monetarios que desemboquen en el futuro en algún tipo de unión Monetaria.

El análisis se efectúa en el marco de la teoría de las áreas monetarias óptimasque, aunque con algún grado de deficiencia, como se comprobará a lo largo del trabajo,es la referencia obligada en este tipo de investigaciones. En este sentido, tratamos deverificar si se dan entre Argentina y Brasil, los socios preponderantes dentro delMERCOSUR, algunas de las características que la teoría de las áreas monetarias óptimasconsidera como condicionantes para poder concretar una integración monetaria completa.Estas condiciones son básicamente la inexistencia de shocks asimétricos, un alto gradode integración comercial, estabilidad económica, libre movilidad y/o flexibilidad de losprecios de los factores productivos (capital y trabajo), diversidad de las estructurasproductivas.

El trabajo se divide en cuatro secciones: además de esta introducción, la sección 2analiza la evolución de la teoría de las áreas monetarias óptimas, además de las ventajasy desventajas de una Unión Monetaria en sus dos formas posibles: un sistema de tipos decambio irrevocablemente fijos entre los países miembros o una moneda única emitida porun Banco Central Comunitario; la sección 3 describe el contexto empírico del

3

MERCOSUR, y en ella se realizan distintos ejercicios para comprobar la existencia de loscondicionantes para el funcionamiento de una Unión Monetaria: el grado de apertura delas economías de Argentina y Brasil, y el comercio bilateral entre ambas naciones;análisis de factores seleccionados (Variabilidad de precios Relativos y Tipo de cambioreal) que pueden incidir en una profundización de los flujos comerciales entre ambospaíses (mediante un testeo econométrico); descripción de la estabilidad económica enambos países y consideración de la diversidad de objetivos de política económica entreambos; y un análisis del grado de asimetría de los shocks financieros externos que hansufrido esta economía en el transcurso de la década (Tequila y Crisis Asiática).Finalmente, en la sección 4, se presentan las conclusiones.

2. LA UNIÓN MONETARIA Y LA TEORÍA DE LAS AREAS MONETARIAS OPTIMAS.

Una Unión Monetaria (UM) es uno de los esquemas más completos y definitivos decoordinación de políticas macroeconómicas; ella implica el uso de una moneda común, oun sistema de tipos de cambio irrevocablemente fijos, por lo que los mercados de cambioentre los países miembros dejan de ser relevantes y, paralelamente, las políticasmonetarias nacionales desaparecen, dejando lugar a una política monetaria común.

La factibilidad de las uniones monetarias se analiza a través de un ejerciciocomparativo de los beneficios y costos de una zona extendida con uniformidad monetariay donde prevalece la estabilidad. Mientras existe la visión general que los costes decambiar moneda nacional por otras monedas, son una fuente de pérdida de bienestar quese puede eliminar a través de una UM cuando se intenta cuantificar estos costos detransacción, ellos son pequeños si se los compara con los riesgos e incertidumbreasociadas a la transición1.

Por ello, los estudios existentes acerca de los efectos sobre el bienestar de unaUM, además de coincidir en afirmar que contribuirá a ahorrar costos de transacción,analizan los beneficios -quizá más importantes- derivados de reducir las incertidumbresvinculadas con la existencia de varias monedas nacionales, y por lo tanto, políticasmonetarias independientes dentro de una región en la que se está produciendo unproceso de integración económica, fundamentalmente por el riesgo de tipo de cambio queello implica (McKinnon, 1963).

Respecto al primer punto -los costes de transacción-, la desaparición de lasfluctuaciones de los tipos de cambio dentro del bloque integrado, se materializaría en lapráctica eliminación de los siguientes: a) costes financieros: spreads y comisiones poroperaciones en divisas dentro del bloque y operaciones de cobertura de riesgos, y b)egresos asociados a la ejecución de órdenes de pago internacionales; y costes reales:gastos en personal abocado a la gestión y cobertura de riesgo de cambio y a lasoperaciones en divisas.

Con relación al segundo aspecto -reducción de la incertidumbre asociada a lasvariabilidad de los tipos de cambio, se argumenta: a) que tal disminución crearíaexpectativas favorables que deberían desembocar en un aumento de la inversión2,hipótesis bastante generalizada aunque con escasa verificación empírica; b) la UMaportaría una mayor estabilidad económica y financiera que se reflejará en la reducción

4

de la tasa esperada de variación del tipo de cambio y la disminución de las expectativasde inflación , con la consecuente baja de las tasas de interés de la región, adicionalmenteimpulsado por la fusión de los mercados financieros nacionales; c) la disminución de lavolatilidad del tipo de cambio (tanto nominal como real) podría mejorar el procesoinformativo de los sistemas de precios.

Finalmente, es posible argumentar que la eliminación del riesgo cambiario puedetener efectos positivos sobre el crecimiento económico, ya que en presencia deincertidumbre, el valor de equilibrio de largo plazo de la relación capital-trabajo sealcanzará cuando la productividad marginal del capital sea igual a la tasa de descuentoajustada por el riesgo (es decir, igual a la suma de la tasa de preferencia temporal más laprima de riesgo asociada a la inversión en capital real); la reducción del riesgo cambiarioharía disminuir la prima de riesgo y, por lo tanto, la tasa de rendimiento ajustada por elriesgo, requerida por las empresas. La reducción de la productividad marginal del capitalde equilibrio se alcanzaría a través de un aumento de la relación capital-trabajo3

No obstante, la razonabilidad de los argumentos que justifican un progreso en elbienestar, el mismo se ve atenuado por el principio de opcionalidad que representa elcomercio, es decir, que las variaciones del tipo de cambio representan no sólo un riesgo,sino también una oportunidad de obtener beneficios; además, si consideramos la relaciónentre volatilidad y eficiencia desde otro punto de vista, debemos reconocer que elmercado de cambios acepta ser diversificado en forma relativamente sencilla, si locomparamos con otros mercados -por ejemplo el de trabajo, y el de bienes-, por lo quedesde esta perspectiva, sería aconsejable concentrar los procesos de ajuste de shocksque afectan al mercado de cambios en los mercados de divisas, en lugar de transferir loscostos a otros mercados menos eficientes.

Una cuestión relevante para el análisis de la transición a la UM, es ladeterminación de la forma precisa que ésta adoptará en su etapa definitiva, existiendo apriori dos alternativas: la fijación irrevocable de los tipos de cambio, y la adopción de unamoneda común.

La economía de una moneda común presenta una organización institucional -Banco Central Comunitario- y características de funcionamiento netamente diferenciadasde un régimen de fijación irrevocable de los tipos de cambio. Mientras que el primer casopuede analizarse a través del enfoque de sustitución de las monedas nacionales por otracomún, el último sistema no conduce necesariamente por sí mismo a la adopción de unamoneda única, lo que plantea la necesidad de intervención de los gobiernos de lacomunidad para lograrlo.

Uno de los problemas que plantea el caso de moneda única -sin Banco CentralComunitario-, es que al existir diferentes tamaños entre los países miembros, secomplican los problemas de coordinación macroeconómica, Ello ocurre por lasexternalidades asociadas al aumento del señoreaje debido a la ampliación del mercado,los países pequeños tendrían un gran incentivo para emitir moneda común con el fin deextraer señoreaje de los agentes económicos de los países más grandes. Comorespuesta, las autoridades monetarias de éstos, deberían retirar continuamente dinero decirculación para limitar los efectos de la política monetaria del país pequeño sobre la tasade inflación del bloque. En caso de no conseguir neutralizar el efecto, los países másgrandes optarían por abandonar el bloque, ante la imposibilidad de conseguir los objetivosde estabilidad de precios.

5

En cambio, con un sistema de tipos de cambio irrevocablemente fijos, lasdiferencias de tamaño contribuyen a facilitar las actividades de coordinaciónmacroeconómica, ya que los países chicos no pueden extraer señoreaje de los másgrandes mediante expansión monetaria, ya que automáticamente perderían reservas y elresultado sería un cambio de composición del pasivo de sus Bancos Centrales, dejandosin cambios sus stocks monetarios. Además, la existencia de stocks limitados dereservas limita los comportamientos expansivos.

En síntesis, mientras un sistema de tipos de cambio fijos podría funcionar sin unBanco Central Comunitario, la economía de una moneda única requiere necesariamentede una política monetaria común, y en consecuencia, la plena operatividad de un BancoCentral Comunitario, ya que, la perfecta sustituibilidad de las monedas nacionalesafectaría a la estabilidad de las funciones de demanda de cada moneda, forzando lapérdida de control monetario de cada país y eliminando cualquier ancla nominal delsistema en ausencia de instituciones y políticas monetarias comunes. La coordinaciónmacroeconómica es llevada al extremo de la creación del Banco Central Comunitario paracontrolar el sesgo inflacionario introducido por la moneda común.

Por otra parte, la fijación irrevocable de tipos de cambio, no elimina los mercadosde divisas y los costos asociados comentados más arriba; así como tampoco elimina porcompleto la expectativa de devaluación futura de alguna de las monedas participantes delbloque.

La teoría de las Areas Monetarias Optimas, aún con algunas limitaciones brindauna referencia analítica básica para el estudio de las Uniones Monetarias, ya que analizalas condiciones que deben reunir las economías que integran el bloque regional, para quela pérdida de los tipos de cambio nominales como herramientas de ajuste ante shocksasimétricos no sea relevante.

Los desarrollos teóricos sobre Area Monetaria Optima tienen su base en elconcepto clásico de que los países integrados económicamente encuentran óptimoabandonar sus monedas nacionales si los tipos de cambio nominales no son necesariospara ajustar los tipos de cambio reales cuando los países enfrentan shocks asimétricos.Esto podría darse, si los shocks que afectan a la región son similares (no asimétricos), silos precios son flexibles y/o si existe libre movilidad de los factores capital y trabajo dentrodel bloque integrado.

El enfoque tradicional que estudia el reemplazo de monedas nacionales por unamoneda única en una región está basado en varios trabajos que analizan el tema:

Mundell (1961) propuso una idea simple para determinar si los países de unaregión podrían beneficiarse al integrar un área monetaria común. Bajo el esquema mássimple de una región compuesta únicamente por dos países, A y B, que a su vez,enfrentan un shock asimétrico. El shock es evaluado asimétrico porque incrementa lacantidad de trabajo y capital demandados en uno de los países (A en el ejemplo) y a lainversa, disminuye esas demandas en el otro (B). Si existe flexibilidad de precios, lareducción de la cantidad demandada, bajará los salarios y los beneficios reales en el paísB, esto evitaría un aumento del desempleo. Si los precios no fueran flexibles, pero existemovilidad del factor trabajo, el desempleo tampoco se incrementaría, ya que a medidaque la cantidad demandada de trabajo disminuye en el país B, presionando a la baja a los

6

salarios y beneficios reales, se incrementa la cantidad demandada de trabajo en el país A,presionando a una suba de los salarios y los beneficios reales. Los trabajadores y elcapital del país B se desplazarían hacia el país A, incrementando la oferta de trabajo ycapital y reduciendo la demanda excedente de ambos, el desplazamiento se detienecuando se alcanza el equilibrio por arbitraje. En caso de no haber flexibilidad de precios ymovilidad de factores, el ajuste debería realizarse a través del tipo de cambio nominal. Enun régimen de tipos de cambio flotantes, la reducción de las exportaciones y el aumentode las importaciones presionarían a una suba del tipo de cambio nominal en el país B. Porello, un país necesita usar el tipo de cambio nominal como herramienta de ajuste si laregión enfrenta shocks asimétricos, si no hay flexibilidad de precios y/o movilidad de losfactores capital y trabajo.

En la práctica, sin embargo, los factores suelen no tener gran movilidad, enespecial, el factor trabajo, fundamentalmente por ser afectado por cuestiones culturales ypor las dificultades de llevar consigo su stock acumulado de beneficios. Por otra parte,aunque la movilidad del factor trabajo se produzca, hay que considerar las externalidadesnegativas que esto genera; si bien los trabajadores que se desplazan, se benefician alpasar de una región deprimida a la que está en crecimiento, los residentes de esta última,sufren costos tanto sociales como políticos; ello puede hacer menos deseable aún laeliminación del tipo de cambio nominal como instrumento de ajuste4.

McKinnon (1963) argumentó que en los casos de economías muy abiertas no sedebería usar el tipo de cambio nominal como instrumento de ajuste. De acuerdo a surazonamiento, en países con un amplio grado de apertura de sus mercados, el uso deltipo de cambio nominal como herramienta de ajuste afectaría a la mayoría de los preciosde manera equivalente, dada su capacidad para agregar y transmitir informaciónrelevante, que es usada por los agentes económicos en la toma de decisiones deproducción y consumo. Por lo que una política de tipos de cambio no provocaría cambiosde precios relativos.

Este postulado, fue posteriormente ampliado usando el modelo de Mundell -Fleming, comparando tres regímenes de tipos de cambio: tipos de cambio fijo, tipos decambio flotantes con una política monetaria orientada a estabilizar el ingreso, y tipos decambio flotantes con una regla oferta monetaria fija. Los resultados concluyeron que elcosto de fijar el tipo de cambio ante la presencia de shocks externos se incrementa amedida que aumenta el grado de apertura de la economía.

Kenen (1969), trata de hacer operativa la idea de McKinnon de que los paísesmiembro no enfrenten shocks asimétricos; para ello, argumentó que el costo esperado deun shock asimétrico está inversamente relacionado al grado de diversificación de laproducción de una economía. Los países con alta dependencia en cierta clase de bienes,se vería fuertemente afectado por un shock que afecte precisamente a esa clase debienes; del otro lado, un país que produce bienes diversificados, enfrenta consecuenciasmás suaves ante shocks que afecten sólo a un tipo de productos. Por ello, los países conproducción altamente diversificada están en mejores condiciones de integrar áreasmonetarias comunes.

De lo anterior se desprende que la integración económica no debe basarse en lateoría clásica del comercio internacional de las ventajas comparativas, buscando laespecialización en ciertos productos exportables, sino en la "Nueva" teoría del comerciointernacional que recomienda la complementación de la producción intra-industrial.

7

De estos desarrollos, se desprenden las condiciones que deben darse paraconstituir un área monetaria: a) si la región no enfrenta shocks asimétricos, puedeprescindirse del tipo de cambio nominal como mecanismo de ajuste; b) en el caso deexistir shocks asimétricos, debe darse amplia movilidad de los factores capital y trabajodentro de la región, o alternativamente, flexibilidad de precios y salarios; c) de acuerdocon el enfoque de Kenen debe evaluarse el grado de diversificación de las estructurasproductivas del país en relación con las de los potenciales socios del área monetaria; d)debe evaluarse además el grado de apertura de las economía y la interdependenciacomercial existente entre los países de la región reflejada a través del comercio intrazona;al respecto, éste debe representar un porcentaje relevante del total del comerciointernacional.

Otro aspecto adicional debe ser considerado, en consistencia con otra corriente dela literatura sobre la unificación monetaria en Europa, que enfatiza la necesidad de unaespecie de federalismo fiscal dentro del área monetaria; al respecto, parece evidente quelas uniones monetarias que no posean mecanismos fiscales que ajusten desequilibriosregionales de ingresos, experimentarán problemas persistentes de tensiones entrezonas5.

3. EL CONTEXTO EMPÍRICO DEL MERCOSUR

En esta sección, consideraremos la evidencia empírica de los aspectos que lateoría de las Areas Monetarias Optimas resalta como relevantes a los efectos de lacreación de una Unión Monetaria, o en otros términos, que permitirían el abandono deltipo de cambio nominal como herramienta de ajuste ante la existencia de shocksasimétricos. El análisis se efectuará para Argentina y Brasil, en función de ladisponibilidad de datos y por ser éstos países los principales referentes, por la distintasvariables macroeconómicas, del MERCOSUR.

3.1. Apertura de las economías y comercio intrazona.

La apertura de la economía en general, y la participación del comercio intrazona en eltotal del comercio internacional de la región son dos indicadores de la importancia quetiene la integración económica para el desarrollo de los países que integran una región, ya su vez, de la factibilidad de conformar una Unión Monetaria.

El Cuadro 1 presenta algunas relaciones que esclarecen estos aspectos, midiendo elnivel y la tendencia de las relaciones entre exportaciones, importaciones respecto al PBIy total comercio internacional respecto a PBI, y del comercio intrazona también respecto aPBI, para Argentina y Brasil.

Como se puede observar, para los dos países, el promedio del período 1993-1997, delos indicadores de apertura (exportaciones, importaciones y total comercio internacional/PBI), son similares; en cambio, el comercio intrazona representa para la Argentina 2,24 loque representa para Brasil, con respecto a sus respectivos PBI.

8

CUADRO 1: INDICADORES DE APERTURA Y COMERCIO INTRAZONA DE ARGENTINA Y BRASIL.

Exportaciones / PBI Importaciones / PBI Total Com.Intern./PBI Comercio Intrazona (Br./Arg.) / PBI

ARGENTINA BRASIL ARGENTINA BRASIL ARGENTINA BRASIL ARGENTINA BRASIL

1994 5,60% 7,75% 7,66% 5,91% 13,26% 13,66% 2,82% 1,42%1995 7,45% 6,47% 7,14% 6,92% 14,59% 13,39% 3,44% 1,35%1993 5,08% 9,02% 6,51% 5,97% 11,59% 14,99% 2,47% 1,48%1996 8,00% 6,38% 8,00% 7,11% 16,01% 13,49% 4,02% 1,59%1997 7,87% 6,73% 9,38% 7,80% 17,25% 14,53% 4,50% 1,85%

PROM. 6,80% 7,27% 7,74% 6,74% 14,54% 14,01% 3,45% 1,54%Fuente: Informe Económico Año 1997. Nro. 24 Marzo 1998, Ministerio de Economía y Obras yServicios Públicos Argentina - Secretaría de Política Económica.

Por otra parte, del análisis conjunto del Cuadro 1 y del Gráfico 1, se desprende que lastendencias de los distintos indicadores tienen comportamientos diversos para ambospaíses. Para la Argentina, tanto la apertura (exportaciones e importaciones) como elcomercio intrazona respecto a PBI muestran una tendencia creciente, aunque másacentuada en la última relación (el indicador total comercio internacional / PBI creció 48%y el indicador comercio intrazona / PBI, lo hizo en un 82% en la medición entre extremosde la serie). En el caso de Brasil, en cambio, los componentes del grado de aperturatuvieron un comportamiento opuesto en el período (las importaciones crecieronlevemente, mientras que las exportaciones cayeron -siempre en relación al PBI-), dejandoal indicador total del comercio internacional / PBI estable en el análisis entre puntas,aunque con una leve disminución en los años intermedios (1994,95 y 96). Por otra parte,el indicador comercio intrazona / PBI muestra una tendencia creciente, pero muy leve (+25% entre puntas).

La lectura de lo anterior determina el reducido nivel de apertura y comercio intrazona yla evolución asimétrica de ambos países respecto al comercio internacional en general yal comercio intrazona en particular en los últimos años. Parece evidente que tanto pornivel como por comportamiento, ambos países deben propender a mejorar estosindicadores para aspirar a desenvolverse en algún momento dentro del marco de unaUnión Monetaria.

9

GRAFICO 1: TENDENCIA 1993 - 1997 DE LOS INDICADORES DE APERTURA Y COM. INTRAZONA.

3.2. Factores que inciden en el comercio intrazona.

Como se ha señalado, el volumen del comercio intrazona es una variabledeterminante de la factibilidad de creación de una Unión Monetaria entre varios países; sirepresenta una parte importante del comercio internacional de los países involucrados, lasposibilidades de integración monetaria se acrecientan. Del análisis del Cuadro 1 sedesprende que si bien muestra una tendencia levemente creciente, el comercio bilateralentre Argentina y Brasil, dista mucho de tener un volumen adecuado a tales fines.

En función de ello, se ha intentado verificar la incidencia de algunas variablesmacroeconómicas sobre el intercambio entre los dos países determinantes delMERCOSUR, bajo la hipótesis de que la incipiente tendencia creciente del comercio entreambos, señalada arriba, obedece a una mezcla de razones estrictamente económicas,por un lado, y de índole institucional, por el otro, como lo son todos los esfuerzos deintegración comercial concretados vía Acuerdos y rebaja de aranceles intrazona.

En particular, las variables macroeconómicas analizadas son la variabilidad deprecios relativos de Argentina y Brasil, y la evolución del tipo de cambio real entre ambospaíses.

La variabilidad de precios relativos se calculó sobre el Indice de PreciosMayoristas, en virtud del objetivo de analizar su influencia sobre el comercio exterior

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

1993 1994 1995 1996 1997

Exportaciones / PBIARGENTINA

Exportaciones / PBI BRASIL

Importaciones / PBIARGENTINA

Importaciones / PBI BRASIL

Total Com.Intern./PBIARGENTINA

Total Com.Intern./PBI BRASIL

Comercio Intrazona (Br./Arg.)/ PBI ARGENTINA

Comercio Intrazona (Br./Arg.)/ PBI BRASIL

10

bilateral entre Argentina y Brasil, para el período Enero 1993 a Diciembre 1995, utilizandopara ello, la siguiente metodología de cálculo 6:

2 2

VPRt = ����i wi ( Πit - Πt ) / (1 + Πt )donde:

VPRt : Variabilidad total de Precios Relativos en el momento t

Πit : Tasa de variación de precios del bien i en el momento t

Πt : Tasa de inflación (nivel general) en el momento t

wi : Ponderación del bien i en el Indice de Precios Mayoristas, dada por suparticipación realtiva en el total de bienes medios.

Como se puede apreciar en el Gráfico 2, la variabilidad de precios relativos enArgentina ha sido muy leve en el período considerado, avalando la tesis de la incidenciade la inflación sobre la dispersión7, mientras que, en el caso de Brasil, observamos unaalta variabilidad en el período previo a la aplicación del Plan Real que estabilizó losprecios.

El tipo de cambio real bilateral, se calculó bajo la metodología tradicional, para elperíodo Enero 1993 a Diciembre 1997:

TCRt = et . P*t / Pt

donde:

TCRt : Tipo de Cambio Real de Argentina con Brasil en el momento t,

et : Tipo de Cambio Nominal de Argentina con Brasil en el momento t,

P*t : Indice de Precios Mayoristas de Brasil en el momento t,

Pt : Indice de Precios Mayoristas de Argentina en el momento t.

11

GRAFICO 2: VARIABILIDAD DE PRECIOS RELATIVOS DE ARGENTINA Y BRASIL -PERIODO Enero 1993 - Diciembre 1995.

Fuente: Elaboración propia en base a datos del Banco Central de la República Argentina y delBanco Central del Brasil.

El análisis del comportamiento del tipo de cambio real de Argentina con Brasilcalculado utilizando el Indice de precios mayoristas, muestra dos etapas biendiferenciadas y divididas por la aplicación por parte de Brasil de Plan Real en Junio de1994, en ese momento, se registra una fuerte depreciación real del peso y la consecuenteapreciación real de la moneda brasileña como consecuencia del freno de la inflación enese país. En la segunda etapa, puede verse que el tipo de cambio real basado en preciosmayoristas desciende levemente, apreciándose el peso, ya que Brasil pudo mantenercierta depreciación real con respecto al dólar, particularmente por su política cambiaria debanda móvil. Posteriormente se verifica estabilidad del tipo de cambio real hasta el finaldel período.

VARIABILIDAD DE PRECIOS RELATIVOS -EVOLUCION E'93 / D'95

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

1993

-E Abr Ju

l

Oct

1994

-E Abr Ju

l

Oct

1995

-E Abr Ju

l

Oct

VARIABILIDAD PRECIOSRELATIVOS ARGENTINA

VARIABILIDAD PRECIOSRELATIVOS BRASIL

12

1 La Comisión Europea (1990) estimó que la unificación monetaria en Europa eliminaría costos detransacción por un monto que representa alrededor del 0,4% del Producto Bruto de la ComunidadEuropea.

2 La racionalización de este fenómeno, pasa por el hecho de que los mercados financieros noproporcionan un seguro eficiente frente al riesgo de cambio, ya que la diversificación de carterasuele ser limitada, y las operaciones comerciales internacionales tienen seguros sólo parcialescontra el riesgo de variaciones del tipo de cambio, por lo que una mayor variabilidad de losbeneficios esperados reducirá la inversión de las empresas con claro perfil de aversión al riesgo.

3 La Comisión Europea (1990), ha calculado que la unión monetaria aportaría un crecimientoadicional del 0,7% anual del Producto Bruto Comunitario durante un período de 10 años.

4 La reacción negativa a la migración este-oeste en la Alemania Unificada económica ymonetariamente, puede ser interpretada en este sentido.

5 Para un análisis más detallado, ver Sachs y Sala-i-Martin (1992), Bayoumi y Messon (1993).

6 Sobre la fundamentación del uso de esta metodología de determinación de la Variabilidad dePrecios relativos ver Dabús y Thomé (1998).

7 Un análisis detallado de este punto puede verse en Elías, Legnini y Lliteras (1996).

13

GRAFICO 3: TIPO DE CAMBIO REAL DE ARGENTINA CON BRASIL - PERIODO Enero 1993 -Diciembre 1997.

TIPO DE CAMBIO REAL - EVOLUCION E'93 / D '97

0,000

0,200

0,400

0,600

0,800

1,000

1,200

1,400

1,600

1993

-E

Abr Ju

l

Oct

1994

-E

Abr Ju

l

Oct

1995

-E

Abr Ju

l

Oct

1996

-E

Abr Ju

l

Oct

1997

-E

Abr Ju

l

Oct

TCR con Brasil IPM Abr.1991=1

Fuente: Informe Económico Año 1997. Nro. 24 Marzo 1998, Ministerio de Economía y Obras yServicios Públicos Argentina - Secretaría de Política Económica.

Las variables VPRt y TCRt se testearon como variables explicativas del ComercioIntrazona (Exportaciones de Argentina a Brasil, Exportaciones de Brasil a Argentina yTotal Comercio entre Argentina y Brasil). Un resumen de los resultados puede verse en elCuadro 2.Las regresiones simples no demuestran, salvo algún caso de excepción, unaincidencia muy significativa para el comercio entre estos dos países de la Variabilidad delos Precios Relativos de uno y otro país. Además, la presencia de autocorrelación se daen todos los casos.

Los siguientes, son los aspectos a resaltar: a) el mayor poder explicativo delcomportamiento del Comercio Intrazona (CI) por parte de las tres variables explicativoscombinadas, se obtiene por VPRA y TCR, regresión 2, aunque los resultados no sonmucho mejores que la regresión 4 (TCR como única variable explicativa); b) no obstante,el poder explicativo del TCR tomado individualmente, se reduce a prácticamente la mitadcuando ampliamos las observaciones a 60 al incluir los años 1996 y 1997 (ecuación 5); c)el tipo de cambio real explica relativamente bien las exportaciones de Argentina a Brasil,aunque se reduce bastante cuando ampliamos el número de observaciones a 60(ecuaciones 6 y 7); d) el tipo de cambio real parece no tener influencia sobre lasexportaciones de Brasil a Argentina para ninguno de los rangos estudiados (regresiones 8y 9).

14

Las conclusiones del estudio econométrico son que la variabilidad de los preciosrelativos en ambos países poco ha incidido en la tendencia del comercio bilateral total oen uno u otro sentido, ello a pesar que Brasil muestra fuerte variabilidad antes de laaplicación del Plan Real. La evolución del tipo de cambio real en los años 1996 y 1997 hadejado de tener incidencia sobre el comercio intrazona, si agregamos el hecho que Brasilha flexibilizado el tipo de cambio nominal a través de una política de crowling-peg, lasituación es bastante concluyente en cuanto a que la tendencia del comercio bilateralsigue señales distintas a las que le da el tipo de cambio nominal o real.

CUADRO 2: REGRESIONES SIMPLES ENTRE Comercio Intrazona entre Argentina y Brasil(CI), Exportaciones de Argentina a Brasil (XA), Exportaciones de Brasil a Argentina (XB),Variabilidad de Precios Relativos de Argentina (VPRA), Variabilidad de Precios Relativos deBrasil (VPRB), y Tipo de Cambio Real entre Argentina y Brasil (TCR).

VARIABLEDEPENDIENTE PERIODO CONSTANTE VPRA VPRB TCR

2R Ajust. D-W

1 CIEn93/Di95(36 obs.)

64.7576(0.6974)

-24.1347(-1.3085)

-0.1747(-0.0934)

594.4194(7.8060) 0.6745 1.0783

2 CIEn93/Di95(36 obs.)

60.7862(0.7476)

-23.0660(-1.3256)

597.0534(8.5770) 0.6843 1.0780

3 CIEn93/Di95(36 obs.)

18.7462(0.2158)

0.06476(0.03443)

606.3242(7.9347) 0.6675 1.0729

4 CIEn93/Di95(36 obs.)

20.1121(0.2641)

605.3696(8.6292) 0.6773 1.0728

5 CIEn93/Di97(60 obs.)

-234.1303(-1.1840)

970.2841(5.4973) 0.3312 0.1909

6 XAEn93/Di95(36 obs.)

-192.8227(-3.2136)

491.7651(8.8948) 0.6906 0.7566

7 XAEn93/Di97(60 obs.)

-336.6053(-2.9557)

699.2668(6.8792) 0.4398 0.2387

8 XBEn93/Di95(36 obs.)

212.9348(5.1608)

113.6044(2.9882) 0.1847 1.0935

9 XBEn93/Di97(60 obs.)

102.475(1.1019)

271.0172(3.2651) 0.1407 0.2637

Nota: Los Valores entre paréntesis corresponden al estadístico t.

3.3. Estabilidad de Precios y Objetivos de Política Económica de Argentina y Brasil

El objetivo de estabilidad de precios, requisito indispensable para pensar en lasposibilidades de desarrollo de una Unión Monetaria, se puede considerar logrado por losdos principales socios del MERCOSUR. La Argentina con la aplicación del Plan deEstabilización basado en la convertibilidad de la moneda argentina con el dólarestadounidense a principios de 1991, ha consolidado una evolución de los preciosminoristas y mayoristas que permite caracterizarlo como un país con un régimen de bajainflación, incluso con algunos episodios de deflación, especialmente en los preciosmayoristas. Brasil, por su parte, ha logrado similar situación, desde la aplicación del Plande Estabilización Real a mediados de 1994, aunque con tasas aún más elevadas.

15

Un análisis de las variables macroeconómicas clave (Cuadro 3), sin embargo, permiteapreciar diferentes situaciones. La Argentina posee índices de déficit fiscal respecto a suPBI inferiores al caso de Brasil, son similares las relaciones de Déficit en Cuenta Corrientede Balanza de Pagos respecto a PBI, el respaldo de los Pasivos Monetarios del BancoCentral con Reservas Internacionales es pleno en el caso de Argentina, en cambiosolamente es de alrededor del 20% en Brasil; la evolución del PBI real, la Argentinamuestra mayor crecimiento para los tres últimos años considerados, y entre otrasvariables, la tasa de desempleo de Brasil se ha mostrado estos últimos años con unamejor performance que la de Argentina.

CUADRO 3: ARGENTINA Y BRASIL - VARIABLES MACROECONOMICAS CLAVE

ARGENTINA BRASILVARIABLES 1996 1997 1998 (est.) 1996 1997 1998 (est.)

PBI Nominal (U$S MM) 297.4 324.0 342.5 749.6 787.2 780.1PBI Real (Variación %) 4.3 % 8.4 % 4.7 % 3.0 % 3.0 % 1.5 %INFLACION (Variación % IPM) 2.1 % -0.9 % -1.5 % 8.1 % 7.8 % 5.0 %Res.Fiscal Operativo (% PBI) (1) -1.9 % -1.3 % -1.1 % -3.8 % -4.1 % s/eSaldo Cuenta Corriente (%PBI) -1.4 % -3.1 % -4.2 % -3.2 % -4.1 % s/eReservas Internac. (U$S MM) 19.7 22.8 22.3 59.0 51.4 68.0Tasa de Desempleo (2) 17.3 % 13.7 % 13.5 % 5.4 % 5.8 % 6.0Deuda Externa / PBI 29.9 % 28.3 % 27.2 % 22.8 % 21.8 % s/eReservas Intern./ Pasivos Financ. 96.74 % 100.36 % 101.01 % 33.3 % 20.5 % s/e1998 (est.) Estimado anual en base a información de los seis primeros meses y evaluacionesprivadas. s/e: sin estimación confiable.(1) Ingresos Totales - Gastos Corrientes de Capital - Intereses(2) Argentina: Onda Octubre. Brasil: Fin del período.Fuente: Banco Central de la República Argentina, Ministerio de Economía de la Argentina. BancoCentral del Brasil

Además, y en consistencia con las apuntadas diferencias en la situaciónmacroeconómica de cada país, hay que destacar los distintos objetivos de políticaeconómica entre ambos. En cuanto a objetivos generales, o de fondo, Argentina haprivilegiado la estabilidad de precios de su economía, utilizando como ancla nominal eltipo de cambio irrevocablemente fijo, al menos en el corto plazo (fijado por Ley delCongreso), aspecto reforzado por la apertura extrema de la economía que funciona comocontralor de posibles alzas de precios de los bienes transables; la imposibilidad definanciar déficits de presupuesto del Estado con emisión de dinero doméstico, derivada dela Ley de Convertibilidad cierra el cerco sobre la posible generación de expectativasinflacionarias.

Brasil, en cambio, y más allá de tener en vigencia el Plan Real de estabilización encondiciones de relativo éxito, privilegia defender el buen desempeño de sus cuentasexternas, por lo que, en 1995 flexibilizó levemente su tipo de cambio nominal mediante unsistema de bandas móviles cuyo límite superior se desplaza según un sistema decrowling-peg (con ajustes mensuales del 0.6% mensual durante 1997 y 1998), por ello esposible calificar al Plan de Estabilización de Brasil como más flexible que el de Argentina.

16

En lo referente a políticas activas sectoriales, Brasil demuestra tener vocación derealizarlas, a través de políticas industriales, de exportaciones, tecnológicas y regionales(especialmente a través de medidas aplicadas por algunos de sus Estados -Provincias-);utiliza para ello, combinaciones de instrumentos fiscales y monetarios, aprovechando inextremis los márgenes de acción permitidos por los Acuerdos suscriptos en laOrganización Mundial del Comercio (OMC). Argentina, por su parte, no tiene una claraacción en este sentido, utilizando únicamente algunos incentivos fiscales, o protecciónarancelaria, pero con tendencia decreciente.

3.4. Shocks Financieros Externos: Son asimétricos?

La cuestión de la asimetría de los países ante shocks de oferta y de demanda en elMercosur, ha sido analizada en base al enfoque de Bayoumi (1992, 1993, 1994) basadoen el uso de Vectores de Autorregresión para estimar las ecuaciones de Oferta yDemanda Agregada de los países integrantes del bloque8.

En esta trabajo, intentamos obtener conclusiones acerca de la calidad del impactode shocks financieros externos sobre la Argentina y Brasil, específicamente a través delanálisis de los efectos de las crisis denominadas "Tequila" y "Asiática", que impactaron enla región en 1995 y 1997, respectivamente.

Para ello, se definió como variables relevantes, a la variación de las reservasinternacionales de Argentina y Brasil , como la variable sobre la cual impactarondirectamente los shocks, y la tasa de desempleo y PBI real como las variables quereflejan el comportamiento derivado de la economía real.

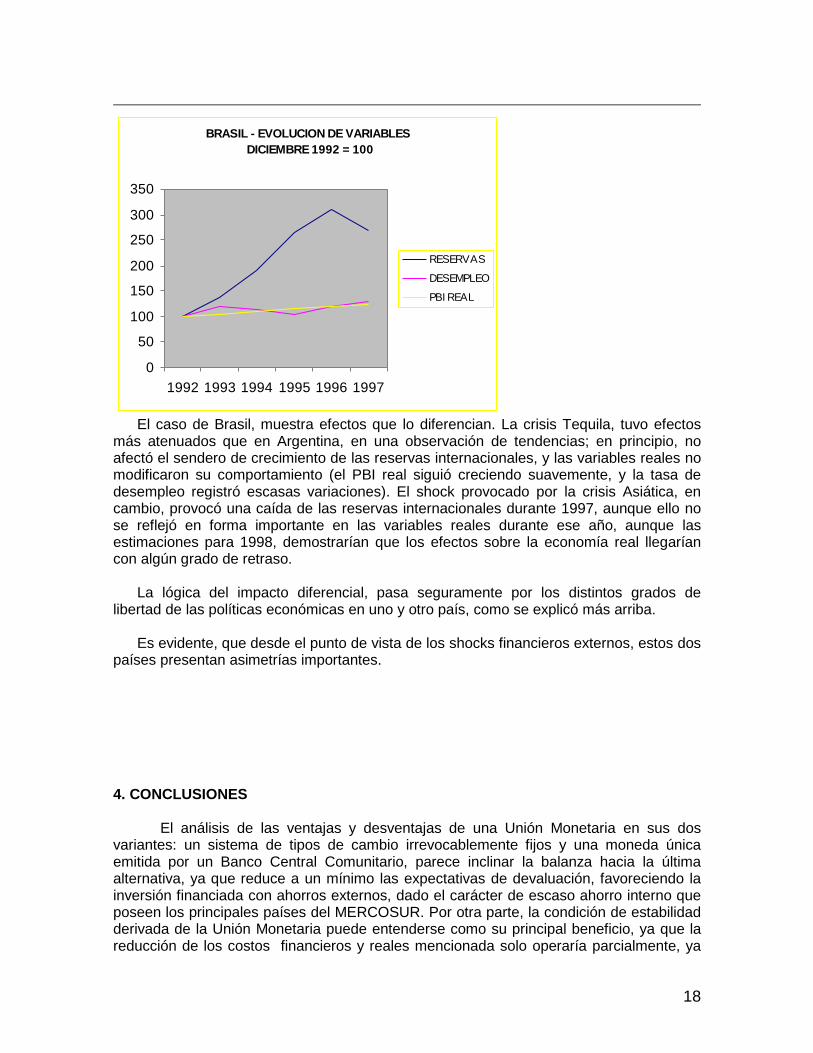

CUADRO 4 ARGENTINA Y BRASIL - EVOLUCION DE RESERVAS INTERNACIONALES, TASADE DESEMPLEO Y PBI REAL - Base Diciembre 1992 = 100

ARGENTINA BRASILRESERVAS DESEMPLEO PBI REAL RESERVAS DESEMPLEO PBI REAL

1992 100,0 100,0 100,0 100,0 100,0 100,01993 133,4 132,9 106,3 136,1 120,0 104,21994 139,2 174,3 115,3 191,9 113,3 110,51995 139,0 237,1 110,0 265,4 104,4 115,21996 171,8 247,1 114,8 310,6 120,0 118,71997 198,4 195,7 124,4 270,2 128,9 122,2

Fuente: Banco Central de la República Argentina, Banco Central del Brasil.

Los gráficos 4 y 5, muestran la tendencia de dichas variables, construida en todoslos casos, con base diciembre de 1992 = 100.

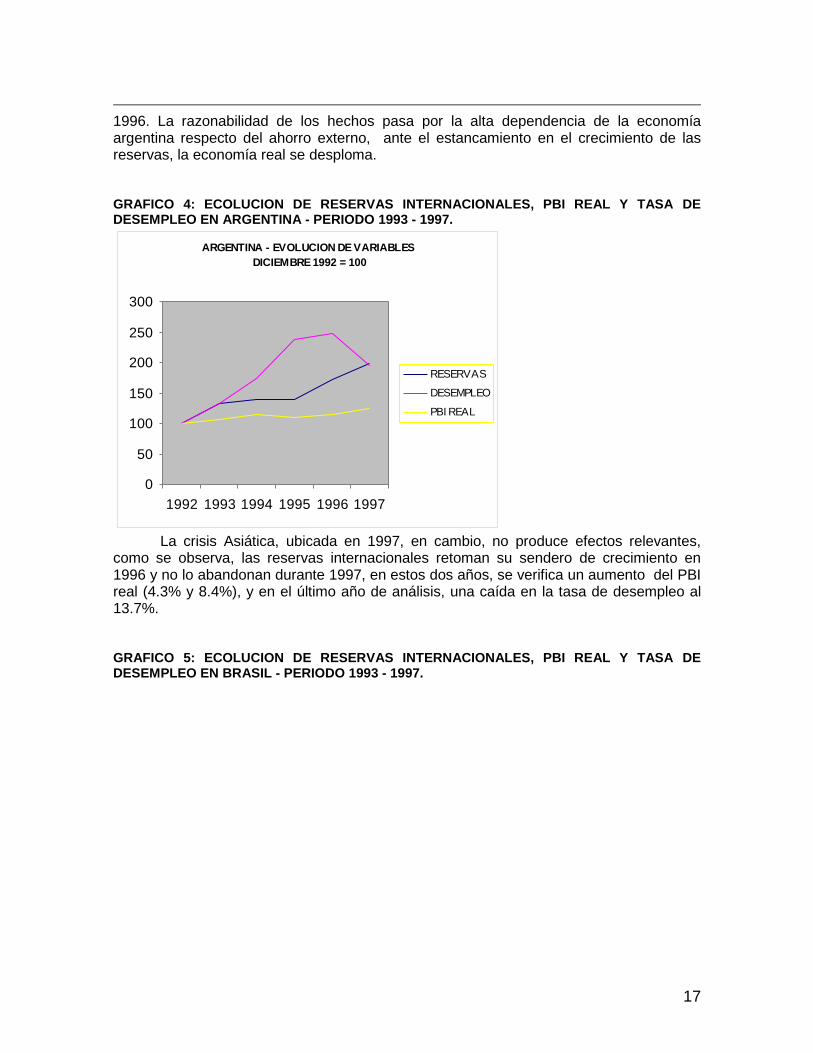

El caso de Argentina, refleja el impacto de la crisis del Tequila, durante 1995 en unestancamiento de la evolución de las Reservas Internacionales comparadas entre puntas-un análisis mensual registraría meses de caídas netas en el transcurso de 1995-, comopuede apreciarse, el efecto sobre la economía real fue importante, ya que en ese año, severifica un retroceso del PBI real del 4.6%, y la tasa de desempleo salta de 12.25 enoctubre de 1994 a 16.4% en la misma onda de 1995 y al pico de 17.3 en el mismo mes de

17

1996. La razonabilidad de los hechos pasa por la alta dependencia de la economíaargentina respecto del ahorro externo, ante el estancamiento en el crecimiento de lasreservas, la economía real se desploma.

GRAFICO 4: ECOLUCION DE RESERVAS INTERNACIONALES, PBI REAL Y TASA DEDESEMPLEO EN ARGENTINA - PERIODO 1993 - 1997.

ARGENTINA - EVOLUCION DE VARIABLESDICIEMBRE 1992 = 100

0

50

100

150

200

250

300

1992 1993 1994 1995 1996 1997

RESERVAS

DESEMPLEO

PBI REAL

La crisis Asiática, ubicada en 1997, en cambio, no produce efectos relevantes,como se observa, las reservas internacionales retoman su sendero de crecimiento en1996 y no lo abandonan durante 1997, en estos dos años, se verifica un aumento del PBIreal (4.3% y 8.4%), y en el último año de análisis, una caída en la tasa de desempleo al13.7%.

GRAFICO 5: ECOLUCION DE RESERVAS INTERNACIONALES, PBI REAL Y TASA DEDESEMPLEO EN BRASIL - PERIODO 1993 - 1997.

18

BRASIL - EVOLUCION DE VARIABLESDICIEMBRE 1992 = 100

0

50

100

150

200

250

300

350

1992 1993 1994 1995 1996 1997

RESERVAS

DESEMPLEO

PBI REAL

El caso de Brasil, muestra efectos que lo diferencian. La crisis Tequila, tuvo efectosmás atenuados que en Argentina, en una observación de tendencias; en principio, noafectó el sendero de crecimiento de las reservas internacionales, y las variables reales nomodificaron su comportamiento (el PBI real siguió creciendo suavemente, y la tasa dedesempleo registró escasas variaciones). El shock provocado por la crisis Asiática, encambio, provocó una caída de las reservas internacionales durante 1997, aunque ello nose reflejó en forma importante en las variables reales durante ese año, aunque lasestimaciones para 1998, demostrarían que los efectos sobre la economía real llegaríancon algún grado de retraso.

La lógica del impacto diferencial, pasa seguramente por los distintos grados delibertad de las políticas económicas en uno y otro país, como se explicó más arriba.

Es evidente, que desde el punto de vista de los shocks financieros externos, estos dospaíses presentan asimetrías importantes.

4. CONCLUSIONES

El análisis de las ventajas y desventajas de una Unión Monetaria en sus dosvariantes: un sistema de tipos de cambio irrevocablemente fijos y una moneda únicaemitida por un Banco Central Comunitario, parece inclinar la balanza hacia la últimaalternativa, ya que reduce a un mínimo las expectativas de devaluación, favoreciendo lainversión financiada con ahorros externos, dado el carácter de escaso ahorro interno queposeen los principales países del MERCOSUR. Por otra parte, la condición de estabilidadderivada de la Unión Monetaria puede entenderse como su principal beneficio, ya que lareducción de los costos financieros y reales mencionada solo operaría parcialmente, ya

19

que, y esto es importante resaltar, sólo se desactivaría la parte del mercado de cambiosque relaciona las monedas de los países miembros, no se desactivaría aquella parte queatiende las relaciones monetarias con el resto del mundo.

Las diferentes comprobaciones empíricas efectuadas en el contexto de Argentina yBrasil, permiten obtener las siguientes conclusiones:

El grado de apertura comercial de las economías de Argentina y Brasil, si bien escreciente en estos últimos años, aún es comparativamente baja (los países europeos queintegran la Unión Monetaria poseen una apertura conjunta de alrededor del 40% respectoa su PBI 9 ); el comercio intrazona, también es reducido, observándose aquí asimetríasentre Argentina y Brasil, en este sentido las exportaciones de nuestro país son más"brasildependientes" que el caso opuesto. La tendencia, por otra parte muestra distintasvocaciones, en el caso de Argentina la tendencia del comercio intrazona es claramentecreciente a partir de los Acuerdos del MERCOSUR, en cambio la tendencia de Brasil esmás errática. Es evidente que la política brasileña de cuidar su "cierre externo" explica lasdiferencias de vocación al respecto.

Las hipótesis de que el tipo de cambio real y la variabilidad de los precios relativosde Argentina y Brasil inciden sobre el comercio entre ambos países ha quedadoprácticamente descartada. Los resultados de las regresiones no han sido satisfactoriosdada la pobreza del poder explicativo y los problemas de autocorrelación presentados. Noobstante, algunas conclusiones parciales se pueden obtener; por ejemplo, el tipo decambio real entre ambos países afecta más a las exportaciones Argentinas a Brasil que alrevés; el poder explicativo del tipo de cambio sobre el comercio bilateral y sobre lasexportaciones Argentinas a Brasil cae cuando la serie se extiende hasta diciembre de1997, en este sentido parece evidente que el sendero de evolución del tipo de cambionominal de Brasil al mezclarse con la evolución de los precios mayoristas de ambospaíses, puede haber generado condiciones relativamente adversas para el comercio entreambos países. Por defecto, se podría concluir, además, que la tendencia crecienteobservada en el comercio intrazona se debe fundamentalmente a los acuerdoscomerciales parciales, a los esfuerzos de integración económica generales y a la rebajapaulatina de los aranceles dentro del MERCOSUR.

Sin bien las dos economías se encuentran bajo planes de estabilización exitosos,lo que satisface la condición de estabilidad para una unión monetaria, es también evidenteque las políticas macroeconómicas de ambos no son consistentes en ese sentido. Alrespecto, las conclusiones de este trabajo no son diferentes de otros que analizanexhaustivamente la necesidad de coordinación de políticas macroeconómicas 10.

Los shocks financieros externos del Tequila durante 1995 y la Crisis Asiáticadurante 1997, si bien provocaron sintomatología similar para ambos países, los resultadossobre las economías reales fueron diferentes. El primero provocó profunda recesión concaída neta del PBI real y salto en la tasa de desempleo en Argentina, y fue relativamenteinocuo para Brasil. De la observación de las mismas variables reales se puede concluirque el segundo shock afectó a los dos países en forma inversa que el primero. Esto, porsupuesto, avala las condiciones de asimetría ante shocks externos de Argentina y Brasil.

20

El grado de diversificación de la producción como condición favorable hacia laintegración monetaria, señalada por Kenen (1969), aunque no analizada en este trabajo,parece no darse con suficiente profundidad en los países del MERCORSUR,especialmente en la Argentina, con un alto grado de dependencia respecto de laproducción de bienes primarios. Similar comentario merece la cuestión de la movilidad defactores productivos y / o flexibilidad de sus precios: el factor trabajo posee escasamovilidad entre Argentina y Brasil, quedando reservada la movilidad, a nuestro entender,casi exclusivamente a algunas técnicas profesionales; los salarios nominales, por su parteson rígidos, y evidentemente la movilidad que puede haber de capitales (en su mayoríaexternos) en la región, no alcanza como para considerar satisfecha esta condición.

Por otra parte, para estos países emergentes y con gran apertura de suseconomías (especialmente el caso de Argentina), la tesis de McKinnon sobre que lascorrecciones de los tipos de cambio nominales modifican paramétricamente el resto de lasvariables nominales, dejando inalteradas las variables reales, entre ellas el tipo de cambioreal, parece bastante realista, por lo que en realidad, el argumento de la necesidad deusar el tipo de cambio nominal para ajustar los resultados de shocks asimétricos,subyacente en la teoría de las áreas monetarias óptimas, no parece preponderante enestos casos, y por lo tanto, la pérdida de grado de utilización de este instrumento no seríademasiado importante. Cabe mencionar que la Argentina ya lleva siete años sin poderusar esta variable, y es discutible pensar que si la hubiera podido utilizar, la situación de laeconomía real (tasa de desempleo, PBI) sería muy diferente en la actualidad.

Como puede apreciarse, de la enumeración de las conclusiones parciales, esdemasiado evidente que la región MERCOSUR no satisface, al menos en el corto plazo,las condiciones para conformar una Unión Monetaria en condiciones de optimalidad. Noobstante, los exhaustivos análisis existentes sobre el caso europeo bajo la óptica de lateoría de las áreas monetarias óptimas, tampoco reflejan el fiel cumplimiento de loscondicionantes de esta teoría; aunque se puede decir que la Comunidad Europea estámás cerca del "óptimo" que el MERCOSUR, el desenvolvimiento de la Unión MonetariaEuropea se dará en condiciones "subóptimas" o de "second best". Este fenómeno revelaque la teoría de las áreas monetarias óptimas se presenta insuficiente para determinar siuna región integrada comercial y económicamente debe dar -o no- el paso hacia unaintegración monetaria.

Al respecto, otras consideraciones deberán hacerse, y una punta de análisis sobreventajas adicionales de las Uniones Monetarias podría efectuarse en el marco de losmodelos de ataque especulativo sobre monedas nacionales que se repiten con frecuenciacreciente en la actualidad, aún en casos de países que presentan sus "variablesfundamentales" relativamente "correctas". Queda flotando el interrogante, entonces, de sila creación de Uniones Monetarias no dependerá de decisiones estratégicas en estemarco. Por supuesto, si este fuera el caso, debería pensarse en una Unión MonetariaAmericana más que en una del MERCOSUR.

21

8 Un análisis de este tipo puede leerse en Ferrando (1998).

9 Bayoumi y Eichengreen (1994) comparan el grado de apertura de la Comunidad Europea con ladel NAFTA.

10 Al respecto, consultar los trabajos de Zahler y Budnevich (1998), Lavagna y Giambiagi (1998) yRodríguez Prada (1994), entre otros.

BIBLIOGRAFIABAYOUMI, T. y EICHENGREEN, B.: "Monetary and exchange rate arrangements forNAFTA". Journal of Development Economics 43. (1994).BAYOUMI, Tamim (1992).: "The Effects of ERM on Participating Countries". InternationalMonetary Fund Staff Papers, 39BAYOUMI, Tamim (1994): "A formal Model of Optimal Currency Areas". InternationalBAYOUMI,T. y MESSON, P.: "Fiscal Flows in the United States and Canada: Lessons formonetary union in Europe. IMF. (1993.COMISION DE LAS COMUNIDADES EUROPEAS (1990): "One market, one money. Anevaluation of the potencial beneficts and costs of forming an economic and monetaryunion". Number 44.DABUS, C. y THOME, F.: "Inflación y Variabilidad de Precios Relativos. EstudioComparado de Economías Inestables" (1998). XVI Latin American Meeting of theEconometric Society". Lima, perú.ELIAS, S., LEGNINI, C., LLITERAS, M.: "Dispersión de Precios Relativos: La inflación,importa?.(1996). XXXI Reunión Anual de la Asociación Argentina de Economía Política".FERRANDO, Gerardo L.: "Is MERCOSUR an Optimal Currency Area?" A shockcorrelation perspective. (1998). Seminario "Coordinación de Políticas Macroeconómicasen el Mercosur hacia una Moneda Unica". Buenos Aires, junio 1998.

22

KENEN, P.B.: "The theory of optimum currency areas: an eclectic view". En R. Mundell yA. Swoboda: "Monetary Problems of the international economy". University of ChicagoPress. (1969).LAVAGNA, R. y GIAMBIAGI, P.: "Hacia la creación de una Moneda Común. Unapropuesta de Convergencia Coordinada de Políticas Macroeconómicas en elMERCOSUR". Seminario "Coordinación de Políticas Macroeconómicas en el Mercosurhacia una Moneda Unica". Buenos Aires, junio 1998.McKINNON, Ronald: "Optimum Currency Areas". The American Economic Review. VolLIII, September 1963. Number 4.MUNDELL, Robert: "A Theory of optimum Currency Areas. The American EconomicReview. Vol LIII, September 1961. Number 4.OBSTFELD, Maurice: "Internacional Currency Experience: New Lessons and LessonsRelearned". Brooking papers of Economic Activity, 1. 1995.OBSTFELD, Maurice: "Open Economy Macroeconomics. Development in Theory andPolicy". National Bureau of Economic Research. December 1997.RODRIGUEZ PRADA, Gonzalo: "Teorías y Estrategias de la Integración Económica yMonetaria". Universidad de Alcalá. Servicio de Publicaciones. (1994).Monetary Fund Staff Papers, 41, nro. 4.SACHS, J. y SALA-I-MARTIN, X. : "Federal Fiscal Policy and Optimum currency areas", inCanzoneri, Grilli y Masson, eds. "Establishing a central bank for Europe". CambridgeUniversity press). (1992)ZAHLER, R. y BUDNEVICH, C.: "Integración Financiera y Coordinación Macroeconómicaen el MERCOSUR".Seminario "Coordinación de Políticas Macroeconómicas en elMercosur hacia una Moneda Unica". Buenos Aires, junio 1998.