el mercado financiero y situación financiera de …

TRANSCRIPT

Dirección de Capitalización y Seguro Agrario

El Mercado Financiero Agrario y Situación Financiera de AGROBANCO A Junio, 2011

“Año de Centenario de Machu Pichu para el Mundo”

Dirección General de Competitividad Agraria

2

Ministro de Agricultura Ing. Miguel Caillaux Zazzali Viceministro de Agricultura Ing. Juan Ludovico Rheineck Piccardo Director General de Competitividad Agraria Sr. Manuel Noriega Toledo Dirección de Capitalización y Seguro Agrario Dr. Alfredo Saldaña Núñez Especialista: Econ. Marco Solís Villanueva

3

CONTENIDO: Página Presentación 4

Resumen Ejecutivo 6 I.- Antecedentes 8 II.- Actividad Económica y Mercado Financiero 8 III.- Evaluación Financiera 11 IV.- Análisis de Liquidez a Junio del 2011 15 V.- Análisis Bancario a Junio del 2011 16 VI.- Análisis de Rentabilidad a Junio del 2011 18 VII.- Indicadores de Gestión 20 VIII.- Conclusiones 21 ANEXOS:

A.- Balance 24 B.- Estado de Ganancias y Pérdidas 26

C.- Comisiones de Confianza 23

4

PRESENTACIÓN.-

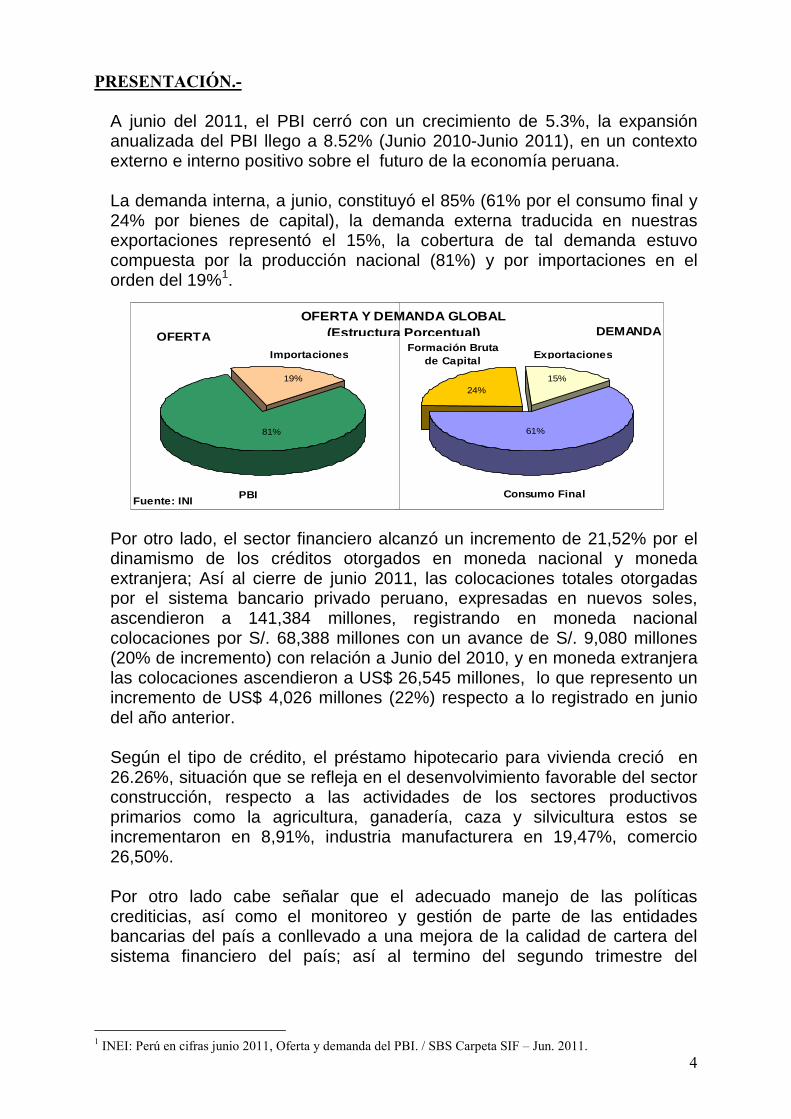

A junio del 2011, el PBI cerró con un crecimiento de 5.3%, la expansión anualizada del PBI llego a 8.52% (Junio 2010-Junio 2011), en un contexto externo e interno positivo sobre el futuro de la economía peruana. La demanda interna, a junio, constituyó el 85% (61% por el consumo final y 24% por bienes de capital), la demanda externa traducida en nuestras exportaciones representó el 15%, la cobertura de tal demanda estuvo compuesta por la producción nacional (81%) y por importaciones en el orden del 19%1.

Por otro lado, el sector financiero alcanzó un incremento de 21,52% por el dinamismo de los créditos otorgados en moneda nacional y moneda extranjera; Así al cierre de junio 2011, las colocaciones totales otorgadas por el sistema bancario privado peruano, expresadas en nuevos soles, ascendieron a 141,384 millones, registrando en moneda nacional colocaciones por S/. 68,388 millones con un avance de S/. 9,080 millones (20% de incremento) con relación a Junio del 2010, y en moneda extranjera las colocaciones ascendieron a US$ 26,545 millones, lo que represento un incremento de US$ 4,026 millones (22%) respecto a lo registrado en junio del año anterior. Según el tipo de crédito, el préstamo hipotecario para vivienda creció en 26.26%, situación que se refleja en el desenvolvimiento favorable del sector construcción, respecto a las actividades de los sectores productivos primarios como la agricultura, ganadería, caza y silvicultura estos se incrementaron en 8,91%, industria manufacturera en 19,47%, comercio 26,50%. Por otro lado cabe señalar que el adecuado manejo de las políticas crediticias, así como el monitoreo y gestión de parte de las entidades bancarias del país a conllevado a una mejora de la calidad de cartera del sistema financiero del país; así al termino del segundo trimestre del

1 INEI: Perú en cifras junio 2011, Oferta y demanda del PBI. / SBS Carpeta SIF – Jun. 2011.

DEMANDA

Consumo Final

ExportacionesFormación Bruta de Capital

61%

24%15%

OFERTA

PBI

Importaciones

81%

19%

Fuente: INI

OFERTA Y DEMANDA GLOBAL(Estructura Porcentual)

5

presente año el ratio de morosidad promedio se sitúo en 1.92% cifra menor a la registrada en junio del año anterior en 0.18 puntos porcentuales2.

Bajo este panorama es de importancia visualizar el comportamiento de AGROBANCO que se constituye como un instrumento de apoyo financiero del Estado para el desarrollo sostenido y permanente del sector agropecuario, con especial énfasis en las actividades agrícola, ganadero, forestal, acuícola, agroindustrial y los procesos de transformación, comercialización y exportación de productos naturales y derivados de dichas actividades. En este sentido, al segundo trimestre las colocaciones de AGROBANCO alcanzan los $/. 257.203 millones de soles y su cartera pesada se sitúa en 4.88% indicador inferior a la de otras entidades financieras dedicadas a financiar al sector agrario, a excepción de la banca múltiple.

Dr. Alfredo Saldaña Núñez Director de Capitalización y Seguro Agrario.

2 SBS: Carpeta SIF, Junio 2011.

6

Resumen Ejecutivo

AGROBANCO, es una empresa jurídica de derecho privado, constituida el 2001, mediante ley 27603, como empresa del sistema financiero nacional. Su finalidad es promover y facilitar la concesión de créditos de forma directa en el sector agropecuario, a los pequeños y medianos productores, que incluyen a las Comunidades Campesinas y Comunidades Nativas, a las Empresas Comunales de Servicios Agropecuarios, brindándoles, de ser necesario, servicio de asistencia técnica, en función a los lineamientos establecidos en el Decreto Supremo Nº 214-2006-EF. De conformidad con artículo 55ª del Reglamento de Organización y Funciones (ROF) del MINAG, señala en el inciso c:”dar seguimiento a los fondos públicos de financiamiento para el agro”. En tal sentido la Dirección de Capitalización y Seguro Agrario, presenta un resumen de la evaluación financiera de AGROBANCO.

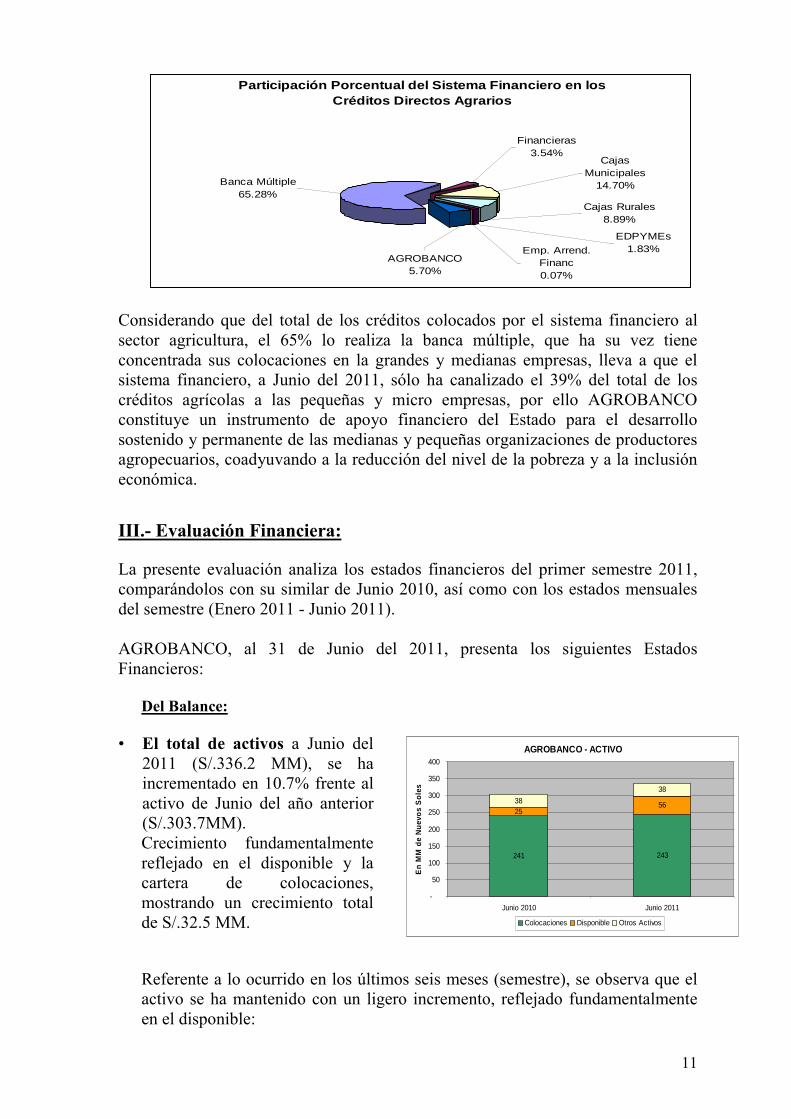

El total de los créditos directos otorgados, al sector agricultura, por el sistema financiero al 30 de Junio del presente año, alcanzó la suma de S/.4, 141 millones, el cual representa el 2.89% del total colocado. De esa suma colocada, AGROBANCO participó con S/. 236 millones de soles, que representa el 5.70% del total de los créditos directos colocados en el sector agricultura por el sistema financiero.

Participación Porcentual del Sistema Financiero en los Créditos Directos Agrarios

Banca Múltiple65.28%

EDPYMEs1.83%Emp. Arrend.

Financ0.07%

AGROBANCO5.70%

Cajas Rurales 8.89%

CajasMunicipales

14.70%

Financieras3.54%

El total de activos de AGROBANCO, a Junio del 2011 (S/.336.2 MM), se ha incrementado en 10.7% frente al activo de Junio del año anterior (S/.303.7MM). Crecimiento fundamentalmente reflejado en el disponible y la cartera de colocaciones, mostrando un crecimiento total de S/.32.5 MM.

A Junio del 2011, AGROBANCO colocó S/.257.20 MM, de los cuales el 92% son créditos de primer piso y el 8% a créditos indirectos o de segundo piso, con un crecimiento de 2 % respecto a junio de 2010. La cartera de créditos de primer piso se ha incrementado en un 30.02% en relación al segundo trimestre del año 2010, de S/.181.66 MM a pasado a S/.236.20 MM.

7

La cartera pesada de las colocaciones es de 4.88% inferior al promedio de las carteras de colocaciones al sector agrario de las entidades del sistema financiero, a excepción de la banca múltiple. La cartera de colocación de AGROBANCO ha reducido su componente de moneda extranjera en 1.32%, pasando de US$7.01 MM a US$6.19 MM en el período Junio 2010 – Junio 2011. Por otro lado los pasivos a Junio del 2011 alcanzaron los S/.58.01 MM, incrementándose en relación al pasivo de junio 2010, en S/.25.6 MM (79.16%), explicado por un mayor endeudamiento con COFIDE, el mismo que está catalogado en su balance como adeudo a corto plazo. El Patrimonio de AGROBANCO a Junio de 2011 asciende a S/.278.18 MM, el mismo que ha aumentado en 2.53% con relación a Junio 2010, como consecuencia de la capitalización de los resultados acumulados. Los Ingresos Financieros al 30/06/2011 ascienden a S/.25.15 MM, los cuales se incrementaron en 44.13% frente a los tenidos al segundo trimestre del año anterior, debido al crecimiento de las colocaciones y al cambio que AGROBANCO ha realizando en la estructura de su cartera de colocaciones de segundo a primer piso, incrementando de esta forma su tasa de interés promedio de colocaciones de 14.0% a 18.4%. El Margen de Operación llego a S/.21.82 MM, mostrando un incremento del 44.91% frente a su similar de Junio del año anterior. Consecuencia de los ingresos por comisión de administración de confianza que muestra un incremento del 27.93% respecto a junio del 2010. El Resultado Neto de AGROBANCO al cierre del segundo trimestre del presente año fue de S/.6.88 MM, el mismo que presenta un incremento de 384%, dado que a Junio del 2010 fue de S/. 1.42 MM. AGROBANCO al segundo trimestre ha logrado beneficiar a 22,710 productores agropecuarios, con más de veintitrés mil operaciones de crédito a nivel nacional, los mismos que se han realizado a cadenas productivas, asociaciones, pequeños y medianos productores. Con la finalidad de elevar el nivel tecnológico de los productores agropecuarios que se dedican a la pequeña y mediana empresa agrícola y ganadera y mejorar su productividad; el AGROBANCO capacitó durante el año 2010 a 10,273 agricultores y ganaderos a nivel nacional. Otorgó un total de S/. 49 millones en créditos directos a diversas organizaciones de mujeres dedicadas al sector agropecuario, monto que representa un aumento del 93,4% respecto al financiamiento otorgado en el año 2009 (S/. 25.4 millones).

8

I.- ANTECEDENTES.- • Banco Agropecuario – AGROBANCO (en adelante AGROBANCO o el

Banco), fue creado por Ley N° 27603 del 7 de diciembre de 2001, y constituido a través de escritura pública del 17 de junio de 2002.

• El Banco es una persona jurídica de derecho privado, de capital mixto, sujeto al

régimen de la Ley N° 26702 – Ley del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y AFP (SBS) y sus modificatorias, la Ley General de Sociedades y la Ley de su creación.

• En noviembre de 2002 obtuvo la autorización de la Superintendencia de Banca,

Seguros y Administradoras Privadas de Fondos de Pensiones (en adelante SBS), para desarrollar todo tipo de actividades propias de una entidad bancaria, de conformidad con lo establecido en la Ley N° 26702 y sus modificatorias, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros.

• El 21 de julio de 2007 se publicó la Ley Nº 29064 - Ley de Relanzamiento del

Banco Agropecuario - AGROBANCO, a través de la cual se dictaron diversas medidas tendientes a modernizar y fortalecer la gestión de AGROBANCO.

• El Decreto de Urgencia N° 007-2008 publicada el 30 de enero de 2008

incorpora la disposición que el presupuesto de AGROBANCO sea aprobado por FONAFE, en base a las directivas que se aplican a las empresas bajo su ámbito.

• El 15 de Julio de 2008, la Junta General de Accionistas de AGROBANCO,

aprobó los lineamientos de FONAFE para AGROBANCO.

• El íntegro de su capital social ha sido aportado por el Estado, en consecuencia posee el 100% de las acciones del Banco, cuya titularidad la ejerce a través del Ministerio de Economía y Finanzas – MEF (el cual actualmente es representado por el Fondo Nacional de Financiamiento de la Actividad del Estado – FONAFE).

II.- ACTIVIDAD ECONÓMICA

Objetivos Generales: • AGROBANCO es el principal instrumento de apoyo financiero del Estado para

el desarrollo sostenido y permanente del sector agropecuario, con especial énfasis en las actividades agrícola, ganadero, forestal, acuícola, agroindustrial y los procesos de transformación, comercialización y exportación de productos naturales y derivados de dichas actividades.

• Su finalidad es promover y facilitar la concesión de créditos de forma directa en

el sector agropecuario, a los pequeños y medianos productores, que incluyen a

9

las Comunidades Campesinas y Comunidades Nativas, a las Empresas Comunales y de Servicios Agropecuarios, proveyéndoles, de ser necesario, servicio de asistencia técnica, en función a los lineamientos establecidos en el Decreto Supremo Nº 214-2006-EF.

El Mercado Financiero Agrícola: A junio de 2011, el número de instituciones financieras ascendió a 64: 15 entidades bancarias,10 empresas financieras, 13 cajas municipales, 10 cajas rurales, 10 entidades de desarrollo de las pequeñas y micro empresas, 4 estatales y 2 de arrendamiento financiero, a pesar del mayor número de instituciones financieras presentes en el sistema, aún existe una fuerte concentración, de esta forma al cierre del primer semestre del 2011, los cuatro bancos más grandes (Banco de Crédito, BBVA Banco Continental, Scotiabank e Interbank) concentran el 83% de los créditos, el 82% de los depósitos y el 80% del patrimonio del sistema financiero.

Sistema Financiero NacionalEn Números - Junio 2011

Empresas Financieras

10

Cajas Municipales13

Cajas Rurales10

Banca Multiple15

Edpymes10

Entidades Estatales4

Arrendamiento Financiero

2

El número de clientes deudores del sistema alcanzó 4´978,780, mostrando un crecimiento 12.79%. Por su parte, los bancos continúan expandiendo su nivel de colocaciones, el mismo que se sitúa en 141,384 millones de nuevos soles con un crecimiento del 21.52% frente a lo registrado en el periodo anterior3.

TOTAL CRÉDITOS DIRECTOSAl 30 de Junio 2011

(En Miles de Soles)

Banca Multiple120 342 292

Empresas Financieras5 842 878

Arrendamiento Financiero 205 674

Entidades Estatales3 048 904

Edpymes1 012 164

Cajas Municipales9 016 826

Cajas Rurales1 915 618

Con respecto a la cartera de créditos vigentes, el 2.89% de la misma estuvo destinada a préstamos agrícolas, 22.74% fue destinado a créditos hipotecarios para

3 SBS: “Carpeta SIF - Junio 2011”

10

vivienda, actividades inmobiliarias y de construcción, 19.11% en colocaciones a industrias de manufactura, 19.60% créditos de consumo, 16.36% a actividades de comercio, 6.41% al sector de transportes y comunicaciones, 3.43% a inversiones en electricidad, gas y agua, 3.01% a minería.

Colocaciones por Sector o Actividad EconòmicaAl 30 de Junio 2011 - En Porcentaje

Intermediación Financiera

2.61%

Industria Manufacturera19.11%

MinerÍa3.01%

Electricidad, Gas y Agua3.43%

Construcción Y Vivienda22.74%

Comercio16.36%

Transporte y Comunicaciones

6.41%

Consumo19.60%

Otros3.85%

Agricultura, Ganadería, Caza y Silvicutura

2.89%

La Banca Múltiple, las Financieras y las Empresas de Arrendamiento Financiero del total de sus colocaciones directas correspondió al Sector Agricultura el 2.25%, las Cajas Municipales, las Cajas Rurales y EDPYMEs destinaron el 8.81% de sus colocaciones directas al Sector Agricultura. AGROBANCO por función propia realizo el 100% de sus colocaciones en el Sector agricultura.

0.00%20.00%40.00%60.00%80.00%

100.00%

Banca Mú ltiple

Financieras

Cajas Municipales

Cajas Rurales

EDPYMEs

Emp. Arrend. Financ

Banco de la Nación

AGROBANCO

Total

CRÉDITOS DIRECTOS DEL SISTEMA FINANCIERO EN EL SECTOR AGRICULTURA

(ESTRUCTURA PORCENTUAL)

El total de los créditos directos otorgados al sector agricultura por el sistema financiero al 30 de Junio del presente año, alcanzó la suma de S/.4, 141 millones, que como se ha indicado representa el 2.89% del total colocado por el sistema financiero. De esa suma colocada AGROBANCO participó con S/. 236 millones de soles que representa el 5.70% del total de los créditos directos colocados en el sector agricultura por el sistema financiero.

11

Participación Porcentual del Sistema Financiero en los Créditos Directos Agrarios

Banca Múltiple65.28%

EDPYMEs1.83%Emp. Arrend.

Financ0.07%

AGROBANCO5.70%

Cajas Rurales 8.89%

CajasMunicipales

14.70%

Financieras3.54%

Considerando que del total de los créditos colocados por el sistema financiero al sector agricultura, el 65% lo realiza la banca múltiple, que ha su vez tiene concentrada sus colocaciones en la grandes y medianas empresas, lleva a que el sistema financiero, a Junio del 2011, sólo ha canalizado el 39% del total de los créditos agrícolas a las pequeñas y micro empresas, por ello AGROBANCO constituye un instrumento de apoyo financiero del Estado para el desarrollo sostenido y permanente de las medianas y pequeñas organizaciones de productores agropecuarios, coadyuvando a la reducción del nivel de la pobreza y a la inclusión económica.

III.- Evaluación Financiera: La presente evaluación analiza los estados financieros del primer semestre 2011, comparándolos con su similar de Junio 2010, así como con los estados mensuales del semestre (Enero 2011 - Junio 2011).

AGROBANCO, al 31 de Junio del 2011, presenta los siguientes Estados Financieros:

Del Balance:

• El total de activos a Junio del 2011 (S/.336.2 MM), se ha incrementado en 10.7% frente al activo de Junio del año anterior (S/.303.7MM). Crecimiento fundamentalmente reflejado en el disponible y la cartera de colocaciones, mostrando un crecimiento total de S/.32.5 MM.

AGROBANCO - ACTIVO

241 243

255638

38

-

50

100

150

200

250

300

350

400

Junio 2010 Junio 2011

En

MM

de

Nue

vos

Sol

es

Colocaciones Disponible Otros Activos

Referente a lo ocurrido en los últimos seis meses (semestre), se observa que el activo se ha mantenido con un ligero incremento, reflejado fundamentalmente en el disponible:

12

Colocaciones, Disponible y Activos del AGROBANCO En MM de Nuevos Soles

34 35 36 38 38 3830 24 27 38 38 56

269 272 266 259 259 243

-

50

100

150

200

250

300

350

400

Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11

MM

de

Sol

es

Otros Activos Disponible Colocaciones

• Los pasivos a Junio del 2011 (S/.58.01 MM) se incrementaron en relación al pasivo de Junio 2010, en S/.25.63 MM (79.16%), explicado por un mayor endeudamiento con COFIDE, el mismo que está catalogado en su balance como adeudo a corto plazo.

Pasivo y Patrimonio de AGROBANCO

En MM de Nuevos Soles

271 278

3258

0

50

100

150

200

250

300

350

400

Junio 2010 Junio 2011

En MM de Nue

vos Soles

Patrimonio Pasivo

• El Patrimonio (S/.278.18 MM) aumento en 2.53%, con relación a Junio 2010,

como consecuencia de la capitalización de los resultados acumulados. Durante el semestre transcurrido en el presente año, se observa que pasivo se ha mantenido constante, incrementándose el activo por las utilidades del ejercicio.

Pasivo y Patrimonio de AGROBANCO En MM de Nuevos Soles

274 274 275 276 277 278

58 56 55 59 59 58

-

100

200

300

400

Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11

En

MM

de

Nue

vos

Sol

es

Patrimonio Pasivo

Total Activo

13

Del Estado de resultados:

• Los Ingresos Financieros (S/.25.15 MM) se incrementaron en 43.51% frente a los tenidos al primer semestre del año anterior, debido al crecimiento de las colocaciones y al cambio que AGROBANCO ha realizando en la estructura de su cartera de colocaciones de segundo a primer piso, incrementando de esta forma su tasa de interés promedio de colocaciones de 14.0% a 18.4%.

• Los Gastos Financieros debido a que el capital operativo de AGROBANCO en un 83% es propio, estos gastos representan sólo el 5.88% de los ingresos, los cuales ascendieron a S/.1.48 MM, comparado con el gasto financiero de Junio del año anterior estos se han incrementado en 22.07%, explicados por el mayor nivel de endeudamiento para incrementar las colocaciones.

• El Margen Financiero Bruto (S/.23.67 MM) se incremento en 45.10% en el período Junio 2010- Junio 2011, lo cual es explicado por el mayor nivel de ingresos provenientes de:

a.- Incremento de la cartera de colocaciones,

b.- Incremento de la tasa promedio de colocaciones, por el cambio en su estructura de colocaciones de segundo a primer piso,

c.- Mejores condiciones y operativa en su endeudamiento a corto plazo, observándose que, en el período bajo análisis (Junio 2010 a Junio 2011), el monto de endeudamiento del Banco (su pasivo), se incremento en 79.16% y el egreso por gastos financieros sólo se incremento en 22.07%.

• El Margen de Operación (S/. 21.82 MM) muestra un incremento del 44.91% frente a su similar de Junio del año anterior. Consecuencia de los ingresos por comisión de administración de confianza que muestra un incremento del 27.93% respecto a junio del 2010.

La reducción del margen de operación frente al margen financiero bruto en el mes de Junio 2011, es ocasionada básicamente por las provisiones de las colocaciones que se originan por el incremento de las mismas y por el cambio en su estructura de segundo a primer piso.

Utilidad Operacional y Neta AGROBANCO

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

Margen FinancieroBruto

Margen deoperación

Margen deOperación Neto

Resultado Neto

En

Mile

s de

Sol

es

Jun-11 Jun-10

14

• Los Gastos Administrativos, a Junio del 2011 ascendieron a S/.12.55 MM los cuales no se han incrementado con relación a Junio del año anterior, el rubro de personal muestra una reducción del -12.17% (- S/.1.06 MM), los otros rubros como servicios y suministros e impuestos y contribuciones se incrementaron alrededor del 28 % (S/.1.07 MM), incrementos que se explica en parte por el mayor gasto de terceros por el crecimiento operacional del Banco.

• El Resultado Neto de AGROBANCO al cierre del segundo trimestre del

presente año fue de S/.6.88 MM, el mismo que presenta un incremento de 384%, dado que a Junio del 2010 fue de S/. 1.42 MM.

4 T 2009 1 T 2010 2 T 2010 3 T 2010 4 T 2010 1 T 2011 2 T 2011Total Colocaciones 243,163 255,889 252,300 247,000 285,638 272,777 257,203Primer Piso 152,688 174,120 181,656 187,720 262,386 256,173 236,203Segundo Piso 90,475 81,769 70,644 59,280 23,252 16,604 21,000% de Participación 63% - 37% 68% - 32% 72% - 28% 76% - 24% 92% - 8% 94% - 6% 92% - 8%Índice de Morosidad 7% 3% 3% 5% 3% 4% 5%Beneficiarios (número) 11,656 15,085 16,446 16,504 25,977 25,876 22,710Utilidad o Perdida Operativa 4,058 1,187 2,027 2,472 4,783 4,726 8,579Utilidad o Perdida Neta 4,382 678 1,418 1,769 3,229 3,750 6,886ROA (Rentabilidad/Activo) % 1.4 1.17 1.18 1.1 1.04 1.14 2.7ROE (Rentabilidad/Patrimonio) % 1.62 1.37 1.32 1.2 1.19 1.36 3.2Nivel de Apalancamiento (A/P) 1.2 1.12 1.12 1.14 1.22 1.2 1.2

PRINCIPALES INDICADORES AGROBANCOEn miles de N.S.

IV.- Análisis de Liquidez a Junio 2011:

• Los indicadores de tesorería y liquidez, así como el fondo de maniobra a Junio del 2011, muestran el mismo nivel con relación a junio del año anterior, señalando que AGROBANCO esta en posición de cubrir el 112 % de su pasivo circulante con su disponible.

• En cuanto a su posición de estabilidad, endeudamiento y autonomía el banco

muestra indicadores estables, siendo el indicador de endeudamiento un 18% frente a su patrimonio.

15

AGROBANCO

RATIOS Junio 10 Dic. 10 Enero 11 Febrero 11 Marzo 11 Abril 11 Mayo 11 Junio 11 FORMULA EXPLICACIÓN

DISPON. + REALIZABLEEXIGIBLE A CORTO

ACTIVO CIRCULANTEPASIVO CIRCULANTE

RECURSOS PROPIOSACTIVOS TOTALES

PASIVO EXIGIBLE RECURSOS PROPIOS

INMOVILIZADO EXIG. LARGO + R. PROP.

8,806 10,881 26,940

0.21 0.21 0.21

0.06 0.06 0.06

1.18 1.22 1.54

0.82 0.82 0.83

0.76 0.78 1.12

0.06

-2,432

0.56

0.95

0.83

0.20

FONDO DE MANIOBRA

Capacidad para hacer frente a las obligaciones a corto basándose en la realización del activo

0.12ENDEUDAMIENTO

ESTABILIDAD 0.08

LIQUIDEZ

AUTONOMÍA 0.89

1.57

TESORERÍA 1.11

0.82

0.23

0.08

-12,791

Autonomía financiera que indica nivel de autofinanciación

Relación entre financiación propia y ajena

Estructura de financiación del inmovilizado

RECURS. A LARGO MENOS INMOVILIZADO

Capital de trabajo. Activo circulante financiados con recursos a largo plazo.

Capacidad para atender las obligaciones de pago a corto sin realizar existencias

0.49

0.76

0.58 0.46

0.89 0.81

15,334

0.83 0.83

0.21 0.20

0.06 0.06

-5,495 -9,469

Ratios de Liquidez y Tesorería

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

Junio 10 Dic. 10 Enero 11 Febrero 11 M arzo 11 Abril 11 M ayo 11 Junio 11

Tesoreria Liquidez Autonomia

16

Ratios de endeudamiento y Estabilidad

0.00

0.05

0.10

0.15

0.20

0.25

Junio 10 Dic. 10 Enero 1 1 Febrero 1 1 Marzo 1 1 A bril 1 1 Mayo 1 1 Junio 1 1

Endeudamiento Estabilidad

FONDO DE MANIOBRA

-20,000

-10,000

0

10,000

20,000

30,000

Junio 10 Dic. 10 Enero 11 Febrero 11 Marzo 11 Abril 11 Mayo 11 Junio 11

V.- Calidad de la cartera a Junio 2011:

• La indicador de calidad de la cartera obtenida por AGROBANCO, se sitúa por debajo de las logradas por las EDPYMEs, Cajas Rurales y Cajas Municipales:

Calidad de la Cartera en el Sistema Financiero Empresa Jun.-10 Jun.-11

EDPYMES 5.89 5.42 Cajas Municipales 6.11 6.34 Cajas Rurales 4.93 5.6 Financieras 4.34 3.78 Banca Múltiple 1.66 1.51

AGROBANCO 4.15 4.88

Fuente: SBS: Carpeta SIF – Jun. 11

• En relación a la evolución de la calidad de la cartera, el indicador financiero

que representa los créditos vencidos y judiciales contra el total de créditos, muestra que de Junio 2010 a Junio 2011, ha aumentado de 4.15% a 4.88%, incremento explicado por la mayor exposición que AGROBANCO tiene en su estructura de colocaciones (de segundo a primer piso).

• El indicador de cartera refinanciada y reestructurada, se mantiene al orden del 1.8% tanto en el semestre como en relación a Junio 2010.

• La cartera atrasada de AGROBANCO a Junio del 2011, se encuentra cubierta con una provisión que representa el 124% de la misma, proporción menor a la que se tuvo en Junio 2010 (154%).

17

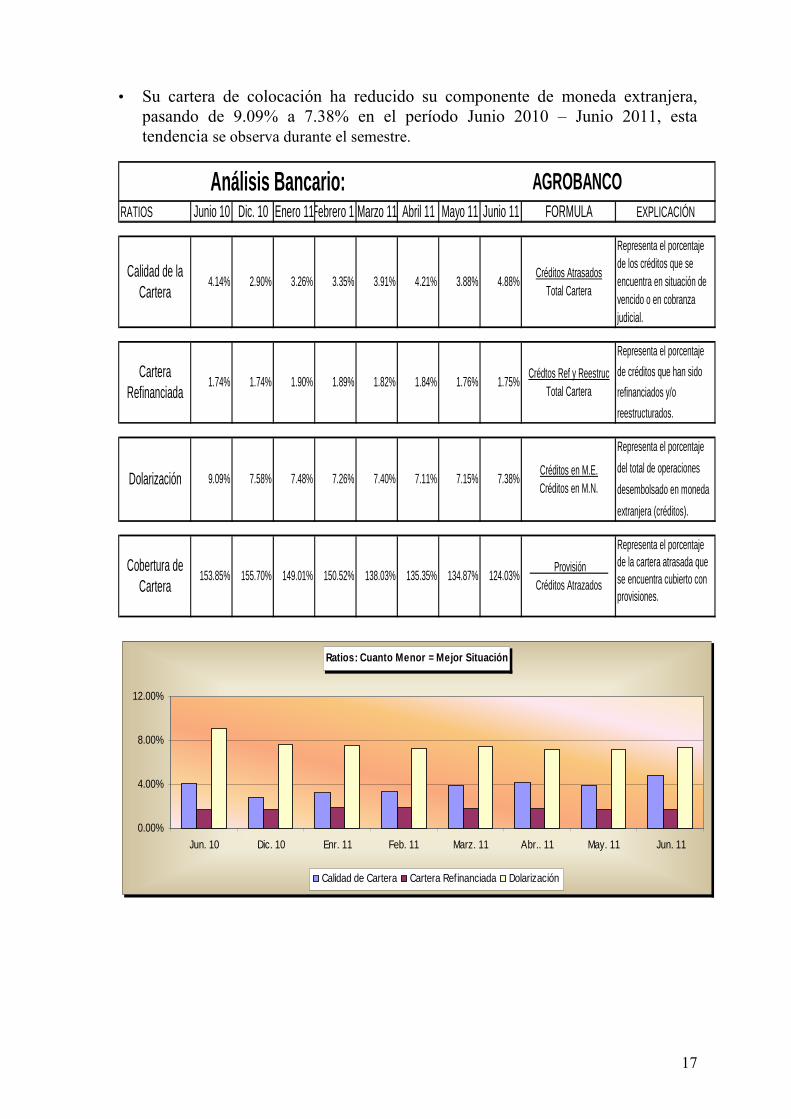

• Su cartera de colocación ha reducido su componente de moneda extranjera, pasando de 9.09% a 7.38% en el período Junio 2010 – Junio 2011, esta tendencia se observa durante el semestre.

RATIOS Junio 10 Dic. 10 Enero 11Febrero 11Marzo 11 Abril 11 Mayo 11 Junio 11 FORMULA EXPLICACIÓN

Créditos AtrasadosTotal Cartera

Crédtos Ref y ReestrucTotal Cartera

Créditos en M.E.Créditos en M.N.

Provisión Créditos Atrazados

Análisis Bancario: AGROBANCO

Representa el porcentaje de los créditos que se encuentra en situación de vencido o en cobranza judicial.

Calidad de la Cartera

4.14% 2.90% 3.26% 3.35% 3.91% 4.21% 3.88%

Cartera Refinanciada

1.74% 1.74% 1.90%

Dolarización

Representa el porcentaje

del total de operaciones

desembolsado en moneda

extranjera (créditos).

7.26%9.09% 7.58% 7.48% 7.40% 7.11% 7.15%

150.52%

Representa el porcentaje de la cartera atrasada que se encuentra cubierto con provisiones.

1.89%

Representa el porcentaje

de créditos que han sido

refinanciados y/o

reestructurados.

1.82%

138.03%

1.84%

135.35%

1.76%

134.87%Cobertura de

Cartera153.85% 155.70% 149.01%

4.88%

1.75%

7.38%

124.03%

Ratios: Cuanto Menor = Mejor Situación

0.00%

4.00%

8.00%

12.00%

Jun. 10 Dic. 10 Enr. 11 Feb. 11 Marz. 11 Abr.. 11 May. 11 Jun. 11

Calidad de Cartera Cartera Refinanciada Dolarización

18

Ratio: Cuanto Mayor = Mejor Situación

0.00

0.40

0.80

1.20

1.60

2.00

Jun. 10 Dic. 10 Enr. 11 Feb. 11 Marz. 11 Abr.. 11 May. 11 Jun. 11

Cobertura de Cartera

VI.- Rentabilidad de AGROBANCO al I trimestre 2011: AGROBANCO, ha venido mejorando su índice de rentabilidad financiera, así logró pasar de un índice de 1.48% para Junio 2010, a 3.19% para Junio 2011, significando que el banco esta rentabilizando mejor sus recursos propios, de igual forma en el análisis semestral de Enero 2011 a Junio 2011, se observa que el indicador de rentabilidad financiera ha mejorado en especial en el mes de Junio del presente año.

• Los indicadores del rendimiento operativo contra el total de activos (ROA) y del rendimiento neto contra el patrimonio (ROE), se muestran positivos en el transcurso del presente año.

• Al igual los indicadores de margen de operaciones de créditos muestran resultados positivos.

Rentabilidad de los Capitales

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

Jun. 10 Dic. 10 Enr. 11 Feb. 11 Marz. 11 Abr.. 11 May. 11 Jun. 11

FINANCIERA RECURSOS PROPIOS (ROE) GLOBAL (ROA) DEL CAPITAL

19

AGROBANCO

RATIOS Junio 10 Dic. 10 Enero 11 Febrero 11 Marzo 11 Abril 11 Mayo 11 Junio 11 FORMULA EXPLICACIÓN

(Prov.+ R. NETO.)x100RECURS. TOTALES

RESULTADO NETO x 100RECURSOS PROPIOS

RESULTADO NETO x 100RECURSOS TOTALES

RESULTADO NETO x 100CAPITAL SOCIAL

RESULTADO NETO x 100Ingreso por créditos

MARGEN x100Ingreso por créditos

27.88%

35.11%

3.19%

2.48%

2.05%

2.89%

FINANCIERA 1.48%

Rentabilidad económica de todos los recursos empleados

RECURSOS PROPIOS (ROE)

0.52% 2.49%

GLOBAL (ROA) 0.47% 2.03%

0.58%

MARGEN SOBRE Créditos

11.83% 34.09% 36.12%

RENT. Créditos 8.24% 26.99% 30.46%

Rentabilidad financiera de todos los recursos empleados en la empresa

1.74%

Análisis de Rentabilidad:

DEL CAPITAL 0.59% 2.85% 1.07%0.51%

0.77%

3.17%

Rentabilidad operativa de las colocaciones propias del banco

Rentabilidad de los recursos propios

Rentabilidad del capital social

32.57%Rentabilidad neta de la colocaciones

0.93%

28.52%

34.81%36.49%

1.36%0.45%

1.18%

35.89%

0.37% 1.14%

1.57%

30.97% 27.74%

35.42%

2.27%

1.68%

2.60%

2.06%

1.70%

2.39%

1.38%

1.94%

RENTABILIDAD DE LOS CRÉDITOS

-80.00%

-60.00%

-40.00%

-20.00%

0.00%

20.00%

40.00%

60.00%

Jun. 10 Dic. 10 Enr. 11 Feb. 11 Marz. 11 Abr.. 11 May. 11 Jun. 11

RENT. Créditos MARGEN SOBRE Créditos

20

VII.- Indicadores de Gestión:

• Debido a que AGROBANCO presenta al mes de Junio del presente año, mayor disponible que en meses anteriores, este ratio se ha incrementado, pero en el análisis secuencial del semestre, se aprecia que su indicador de días de demora para otorgar los créditos es de 32 días.

• El indicador de agilidad de la tesorería ha mejorado consecuencia de contar con

menor liquidez.

• Su ratio de productividad que expresa la relación del resultado de gestión frente a lo pagado al personal, ha mejorando pasando 0.23 en junio 2010 a 1.13 en junio 2011, durante el semestre bajo análisis, también se aprecia mejoría de este indicador, así en el período Enero – Junio del 2011 el rendimiento operativo fue sólo 1.22 veces lo pagado al personal.

AGROBANCO

RATIOS Junio 10 Dic. 10 Enero 11 Febrero 11 Marzo 11 Abril 11 Mayo 11 Junio 11 FORMULA EXPLICACIÓN

365 x DisponibleColocaciones

365 x PROVEEDORESCOMPRAS

12 x Colocacionesing.Colocaciones

12 x DisponibleIng. Disponible

RESULTADO GESTIÓNGASTOS PERSONAL

1.27

48

60

35

32

1.21

47

60

67

68

1.12

38

60

9

Análisis de Gestión:

PRODUCTIVIDAD 0.23

DÍAS DE PAGO A PROVEEDORES

11

70

DISPONIBLE EN DÍAS DE COLOCACIÖN

38 28

ROTACIÓN DE TESORERÍA

15

DÍAS DE COBRO A CLIENTES

14

60

Plazo medio concedido al disponible

Plazo medio concedido a clientes

16 13 10

22 18 22

Número de días concedidos por proveedores

32Número de días que tardan en vaciarse el saldo para colocaciones

Relación entre el resultado de la gestión y los gastos de personal

74 60

34

1.22

78

60

22

24

1.16 1.13 1.13

21

Analisis de Gestión - Número de Días

0

10

20

30

40

50

60

70

80

90

Jun. 10 Dic. 10 Enr. 11 Feb. 11 Marz. 11 Abr.. 11 May. 11 Jun. 11

Para colocar Pago a Proveedores Cobro a Clientes Tesorería

EVOLUCIÖN DE LA PRODUCTIVIDAD

-2.00

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50

Junio 10 Dic. 10 Enero 11 Febrero 11 Marzo 11 Abril 11 Mayo 11 Junio 11

Conclusiones:

• El total de colocaciones realizada por el sistema financiero a Junio 2011asciende a S/. 141,384 millones.

• Con respecto a la cartera de créditos vigentes del sistema financiero, el 2.89%

de la misma estuvo destinada a préstamos agrícolas, es decir un total colocado en el sector agrícola de S/. 4,141 millones.

• AGROBANCO a Junio del 2011, ha logrado colocar S/.243 millones,

correspondiendo el 92% a créditos directos (primer piso).

• El total de la cartera de créditos neta de provisiones y devengados se ha incrementado en 1.0 % con respecto al segundo trimestre del año anterior, pasando de S/. 240.70 a S/. 242.91 MM de nuevos soles.

• En relación a la cartera de créditos directos (S/.236.2 MM) se incremento con respecto a marzo del año anterior en S/. 54.55 MM, es decir 30.03% mayor que del segundo trimestre del año anterior.

22

• El número de clientes del AGROBANCO se han incrementado, llegando a contar con 22,710 beneficiarios con más de 50 mil hectáreas de cultivo,10,000 cabezas de ganado, en un volumen de 23,263 operaciones realizadas.

• Respecto a la calidad de su cartera de créditos, el indicador financiero que representa los créditos vencidos y judiciales contra el total de créditos, a junio del 2011 es de 4.88 %, con respecto a junio del 2010, se aprecia que este indicador muestra un ligero incremento, ya que a esa fecha se situó en 4.15%.

• Con relación a su liquidez esta se ha visto incrementada, mostrando índices de liquidez mayores debido a las colocaciones que viene ejecutando.

• Sus indicadores de rentabilidad son positivos y se mantienen estables.

• Sus indicadores de gestión se encuentran dentro del promedio de las instituciones microfinancieras dedicadas al sector agropecuario.

23

ANEXOS

24

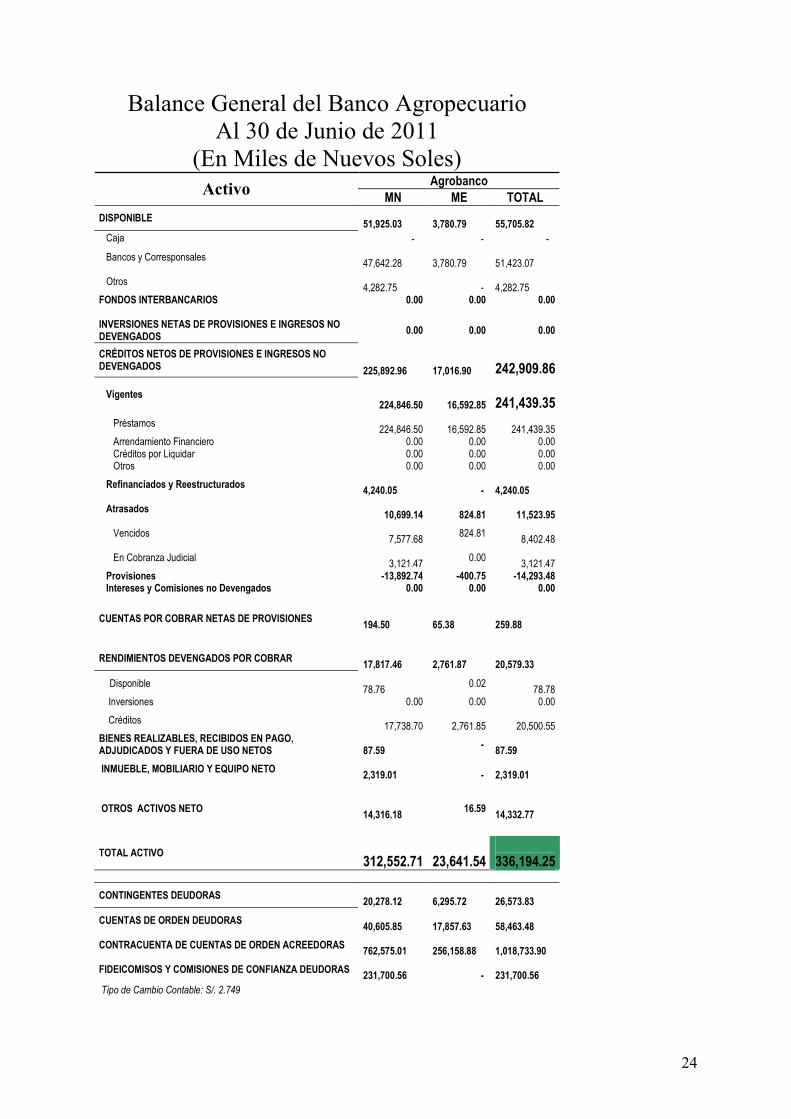

Balance General del Banco Agropecuario Al 30 de Junio de 2011

(En Miles de Nuevos Soles) Agrobanco Activo MN ME TOTAL

DISPONIBLE 51,925.03

3,780.79

55,705.82

Caja - - -

Bancos y Corresponsales 47,642.28

3,780.79

51,423.07

Otros 4,282.75 -

4,282.75

FONDOS INTERBANCARIOS 0.00 0.00 0.00 INVERSIONES NETAS DE PROVISIONES E INGRESOS NO DEVENGADOS

0.00 0.00 0.00

CRÉDITOS NETOS DE PROVISIONES E INGRESOS NO DEVENGADOS

225,892.96

17,016.90

242,909.86

Vigentes 224,846.50 16,592.85

241,439.35

Préstamos

224,846.50

16,592.85

241,439.35 Arrendamiento Financiero 0.00 0.00 0.00 Créditos por Liquidar 0.00 0.00 0.00 Otros 0.00 0.00 0.00

Refinanciados y Reestructurados 4,240.05 -

4,240.05

Atrasados

10,699.14

824.81

11,523.95

Vencidos

7,577.68 824.81

8,402.48

En Cobranza Judicial

3,121.47 0.00

3,121.47

Provisiones -13,892.74 -400.75 -14,293.48 Intereses y Comisiones no Devengados 0.00 0.00 0.00

CUENTAS POR COBRAR NETAS DE PROVISIONES 194.50

65.38

259.88

RENDIMIENTOS DEVENGADOS POR COBRAR

17,817.46

2,761.87

20,579.33

Disponible 78.76

0.02 78.78

Inversiones 0.00 0.00 0.00

Créditos

17,738.70

2,761.85

20,500.55 BIENES REALIZABLES, RECIBIDOS EN PAGO, ADJUDICADOS Y FUERA DE USO NETOS

87.59

- 87.59

INMUEBLE, MOBILIARIO Y EQUIPO NETO 2,319.01 -

2,319.01

OTROS ACTIVOS NETO

14,316.18

16.59 14,332.77

TOTAL ACTIVO 312,552.71

23,641.54

336,194.25

CONTINGENTES DEUDORAS 20,278.12

6,295.72

26,573.83

CUENTAS DE ORDEN DEUDORAS 40,605.85

17,857.63

58,463.48

CONTRACUENTA DE CUENTAS DE ORDEN ACREEDORAS 762,575.01

256,158.88

1,018,733.90

FIDEICOMISOS Y COMISIONES DE CONFIANZA DEUDORAS 231,700.56 -

231,700.56

Tipo de Cambio Contable: S/. 2.749

25

Balance General del Banco Agropecuario Al 30 de Junio de 2011

(En Miles de Nuevos Soles) Pasivo Agrobanco MN ME TOTAL

OBLIGACIONES CON EL PÚBLICO 0.00 0.00 0.00

DEPÓSITOS DEL SISTEMA FINANCIERO Y ORGANISMOS INTERNACIONALES

0.00 0.00 0.00

ADEUDOS Y OBLIGACIONES FINANCIERAS

20,193.37

15,957.04 36,150.41

Instituciones del País 20,193.37

15,957.04 36,150.41

OBLIGACIONES EN CIRCULACIÓN NO SUBORDINADAS 0.00 0.00 0.00

CUENTAS POR PAGAR

10,754.35

111.21 10,865.56 INTERESES Y OTROS GASTOS POR PAGAR 481.02 2,195.28 2,676.31

Adeudos y Obligaciones Financieras 481.02

2,195.28 2,676.31

Cuentas por Pagar 0.00 0.00 0.00

OTROS PASIVOS 8,317.31 5.19 8,322.50 PROVISIONES POR CRÉDITOS CONTINGENTES - 0.00 -

OBLIGACIONES EN CIRCULACIÓN SUBORDINADAS 1/ 0.00 0.00 0.00

TOTAL PASIVO 39,746.06 18,268.72 58,014.78

PATRIMONIO

278,179.47 0 278179.47 Capital Social 238,602.97 0.00 238,602.97

Capital Adicional y Ajustes al Patrimonio 60,490.00 0.00 60,490.00

Resultados Acumulados -27,799.61 0.00 -27,799.61

Resultado Neto del Ejercicio 6,886.11 - 6,886.11

TOTAL PASIVO Y PATRIMONIO 317,925.53 18,268.72 336,194.25 CONTINGENTES ACREEDORAS 20,278.12 6,295.72 26,573.83

Créditos Indirectos 0.00 0.00 0.00 Líneas de Crédito no Utilizadas y Créditos Concedidos no Utilizados 20,278.12

6,295.72 26,573.83

Instrumentos Financieros Derivados 0.00 0.00 0.00

Otras Cuentas Contingentes 0.00 0.00 0.00

CONTRACUENTA DE CUENTAS DE ORDEN DEUDORAS 40,605.85

17,857.63 58,463.48

CUENTAS DE ORDEN ACREEDORAS 762,575.01

256,158.88 1,018,733.90

FIDEICOMISOS Y COMISIONES DE CONFIANZA ACREEDORAS 231,700.56 - 231,700.56

Tipo de Cambio Contable: S/. 2.749

1/ Incluye gastos devengados por pagar.

26

Estado de Ganancias y Pérdidas del Banco Agropecuario

Al 30 de Junio de 2011 (En Miles de Nuevos Soles) Agrobanco MN ME TOTAL

INGRESOS FINANCIEROS 24,018.88 1,129.61 25,148.49

Intereses por Disponible 444.37 5.22 449.59

Intereses y Comisiones por Créditos 23,574.50 1,124.39 24,698.89

GASTOS FINANCIEROS 684.78 794.67 1,479.46 Intereses y Comisiones por Adeudos y Obligaciones Financieras 662.38 696.46 1,358.84

Diferencia de Cambio -

97.55 97.55

MARGEN FINANCIERO BRUTO 23,334.10 334.94 23,669.03 PROVISIONES PARA INCOBRABILIDAD DE CRÉDITOS 3,647.10 185.30 3,832.40

Provisiones para Incobrabilidad de Créditos 3,647.10 185.30 3,832.40

MARGEN FINANCIERO NETO 19,687.00

149.64 19,836.64

INGRESOS POR SERVICIOS FINANCIEROS 2,804.24 0.00 2,804.24

Ingresos por Fideicomisos y Comisiones de Confianza 2,804.24 0.00 2,804.24

GASTOS POR SERVICIOS FINANCIEROS 820.20 0.74 820.94

Gastos por Fideicomisos y Comisiones de Confianza 0.00 0.00 0.00

Gastos Diversos 820.20 0.74 820.94

MARGEN OPERACIONAL 21,671.03

148.90 21,819.93

GASTOS ADMINISTRATIVOS 11,803.36 745.07 12,548.43

Personal 7,685.30 0.21 7,685.52

Directorio 49.14 0.00 49.14

Servicios Recibidos de Terceros 3,906.11 744.86 4,650.97

Impuestos y Contribuciones 162.80 0.00 162.80

MARGEN OPERACIONAL NETO 9,867.68 -596.17

9,271.50

PROVISIONES, DEPRECIACIÓN Y AMORTIZACIÓN 600.68 0.00 600.68

Provisiones para Incobrabilidad de Cuentas por Cobrar 59.65 0.00 59.65

Depreciación 436.70 0.00 436.70

Amortización 104.33 0.00 104.33

OTROS INGRESOS Y GASTOS

-94.19 3.14 (91.06)

Ingresos (Gastos) Por Recuperación de Créditos 302.80 0.00 302.80

Ingresos (Gastos) Extraordinarios -0.93 3.14 2.21

Ingresos (Gastos) de Ejercicios Anteriores -396.07 0.00 -396.07

UTILIDAD ( PÉRDIDA ) ANTES DE PARTICIPACIONES E IMPUESTO A LA RENTA

9,172.80 -593.04 8,579.76

PARTICIPACIÓN DE TRABAJADORES 0.00 0.00 0.00

IMPUESTO A LA RENTA 1,693.65 0.00 1,693.65

UTILIDAD ( PÉRDIDA ) NETA 7,479.15 -593.04

6,886.11

Tipo de Cambio Contable: S/. 2.749

27

C.- Comisiones de Confianza: De acuerdo con lo establecido en la Ley de Relanzamiento, el Banco se encuentra facultado a actuar como fiduciario, fideicomitente o fideicomisario en fideicomisos siempre que los mismos estén destinados a garantizar, administrar, gestionar o disponer de fondos para el crédito a pequeños y medianos productores agrarios. Las condiciones y términos de estos programas se establecen bajo convenios de Comisiones de Confianza, el Banco administró las siguientes Comisiones de Confianza encargadas por el Ministerio de Agricultura o establecidas a través de la Ley de Creación del Banco y sus modificatorias, las cuales detallamos a continuación:

(a) Fondo de Crédito Directo para el Pequeño Productor Agropecuario Crediagro: destinado al financiamiento directo de pequeños productores y la constitución de fondos de garantía para la cobertura de los riesgos crediticios. Crediagro fue creado en febrero de 2007 mediante Decreto Supremo N° 008-2007AG, a través del cual se transfieren los recursos del Fondo Rotatorio N° 005-2003AG, administrado por AGROBANCO hasta el 2007 y que se había constituido con recursos provenientes del Ministerio de Agricultura. El plazo de vigencia de Crediagro culminará el 31 de marzo de 2014.

(b) Fondo de Reactivación y Apoyo al Sector Agrario-FRASA: destinado a apoyar el fortalecimiento patrimonial de las Instituciones Financieras de Intermediación (IFIs) y al otorgamiento de créditos directos al sector agropecuario a través de AGROBANCO o de las IFIs. FRASA fue creado en agosto de 1995 por Decreto de Urgencia N° 048-95, a través del cual se transfirieron los recursos en efectivo de los Consejos Transitorios de Administración Regional, Cordelima y Ex – Fondeagro. Este fondo tiene como plazo de vigencia hasta el 31 de diciembre de 2015. (c) Fondo de Garantía para la Pequeña Agricultura-FOGAPA: destinado a cubrir y garantizar los créditos otorgados a los pequeños productores del sector agropecuario por empresas financieras del Sistema Financiero Nacional, incluyendo los créditos para la transformación y comercialización en la parte no cubierta por el seguro agropecuario. FOGAPA fue creado en diciembre 2001 de acuerdo a lo establecido en la Ley de creación del Banco, recibiendo recursos en efectivo ascendentes a (en miles) US$5,000 de FRASA en el 2007 para la realización de sus operaciones. Durante los años 2008 y 2007, el Fondo no ha realizado ningún tipo de operaciones, autorizadas por su reglamento operativo. Actualmente el AGROBANCO se encuentra administrando: (a) Programa de Asistencia Técnica – Agroasiste: tiene por finalidad otorgar asistencia técnica gratuita a los clientes del Banco a través de programas que permitan incrementar su productividad, crear nuevos productos o mejorar los ya existentes, aumentar la distribución y comercialización, así como también puede asistir a los productores agropecuarios con programas de seguros de accidentes de trabajo y de pago de jornales que les permitan garantizar los volúmenes de producción y la recuperación de los créditos. En tres años y medio de existencia (2007-2010), el Fondo de Asistencia Técnica - AGROASISTE que tiene el Banco Agropecuario ha logrado capacitar a más de 27 mil productores agropecuarios de diversos cultivos y actividades pecuarias que financia esta entidad financiera abarcando un total de 93 zonas a nivel nacional. Además ha brindado capacitaciones técnicas a 600 profesionales y técnicos que se

28

encargan de actividades vinculadas al sector agrario a través de su labor como operadores, analistas, contadores de cooperativas agrarias contribuyendo de esta forma al desarrollo de nuestra agricultura. De este total el 32% corresponde a la costa, 34% a zonas productoras de la sierra y 34% a la selva. La finalidad principal de este programa es buscar mejorar los conocimientos y habilidades de los productores en el manejo de la producción agropecuaria, mejorando sus niveles de producción y calidad de los productos. Son los productores participantes quienes al compartir experiencias aprenden también unos de otros y recogen nuevas tecnologías impartidas a través de clases teóricas y prácticas de los especialistas de instituciones como el Instituto Nacional de Innovación Agropecuaria, INIA, SENASA, PSI, Cáritas del Perú y otros que son contratados por la entidad financiera como expertos capacitadores. El Patrimonio de AGROASISTE al 31 de diciembre del 2,010 asciende a S/. 9’030,480; los Ingresos Financieros son de S/. 104,856 y los gastos de S/.2’065,531. Número de Participantes por Región Natural

2,007 2,008 2,009 2010 Total Costa 278 2,684 3,179 2,767 8908 Sierra 424 1,843 3,299 4259 9825 Selva 356 1,481 3,354 3247 8438

TOTAL 1,058 6,008 9,832 10,273 27,171 Fuente AGROBANCO-Informe al cuarto trimestre del 2010

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2,007 2,008 2,009 2,010

Costa

Sierra

Selva

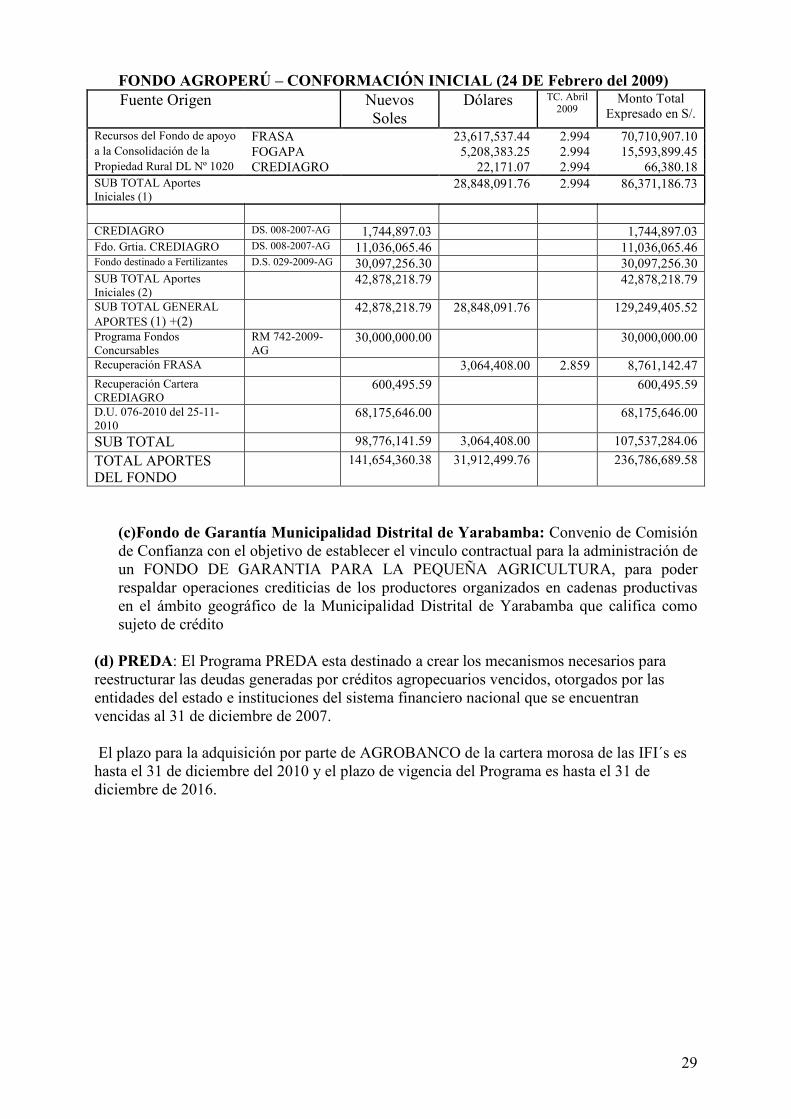

(b) Fondo AGROPERU: destinado a constituir garantías para la cobertura de riesgos crediticios y para otorgar financiamiento directo a los pequeños productores agrarios organizados bajo cualquier forma asociativa contemplada en la normatividad vigente, se crea mediante Decreto de Urgencia N° 027-2009 y su Reglamento Operativo del Fondo, se aprueba mediante Resolución Ministerial N° 0230-2009-AG del 05 de marzo de 2009, el Convenio de Comisión de Confianza entre el Ministerio de Agricultura y AGROBANCO, se firmó el 25 de marzo de 2009. Con el D. L. Nº 1020 de Junio del 2008, dispone que los recursos del Fondo AGROPERÜ están constituido con los recursos de Fondo de Reactivación y Apoyo al Sector Agrario- FRSA y los del Fondo de garantía para la pequeña agricultura –FOGAPA. Así mismo se incorporan a este fondo los recursos de Crediagro y los destinados a fertilizantes creado con D.S. Nº 029-2008-AG

29

FONDO AGROPERÚ – CONFORMACIÓN INICIAL (24 DE Febrero del 2009) Fuente Origen Nuevos

Soles Dólares TC. Abril

2009 Monto Total

Expresado en S/.

Recursos del Fondo de apoyo FRASA 23,617,537.44 2.994 70,710,907.10 a la Consolidación de la FOGAPA 5,208,383.25 2.994 15,593,899.45 Propiedad Rural DL Nº 1020 CREDIAGRO 22,171.07 2.994 66,380.18 SUB TOTAL Aportes Iniciales (1)

28,848,091.76 2.994 86,371,186.73

CREDIAGRO DS. 008-2007-AG 1,744,897.03 1,744,897.03 Fdo. Grtia. CREDIAGRO DS. 008-2007-AG 11,036,065.46 11,036,065.46 Fondo destinado a Fertilizantes D.S. 029-2009-AG 30,097,256.30 30,097,256.30 SUB TOTAL Aportes Iniciales (2)

42,878,218.79 42,878,218.79

SUB TOTAL GENERAL APORTES (1) +(2)

42,878,218.79 28,848,091.76 129,249,405.52

Programa Fondos Concursables

RM 742-2009-AG

30,000,000.00 30,000,000.00

Recuperación FRASA 3,064,408.00 2.859 8,761,142.47

Recuperación Cartera CREDIAGRO

600,495.59 600,495.59

D.U. 076-2010 del 25-11-2010

68,175,646.00 68,175,646.00

SUB TOTAL 98,776,141.59 3,064,408.00 107,537,284.06

TOTAL APORTES DEL FONDO

141,654,360.38

31,912,499.76 236,786,689.58

(c)Fondo de Garantía Municipalidad Distrital de Yarabamba: Convenio de Comisión de Confianza con el objetivo de establecer el vinculo contractual para la administración de un FONDO DE GARANTIA PARA LA PEQUEÑA AGRICULTURA, para poder respaldar operaciones crediticias de los productores organizados en cadenas productivas en el ámbito geográfico de la Municipalidad Distrital de Yarabamba que califica como sujeto de crédito

(d) PREDA: El Programa PREDA esta destinado a crear los mecanismos necesarios para reestructurar las deudas generadas por créditos agropecuarios vencidos, otorgados por las entidades del estado e instituciones del sistema financiero nacional que se encuentran vencidas al 31 de diciembre de 2007. El plazo para la adquisición por parte de AGROBANCO de la cartera morosa de las IFI´s es hasta el 31 de diciembre del 2010 y el plazo de vigencia del Programa es hasta el 31 de diciembre de 2016.