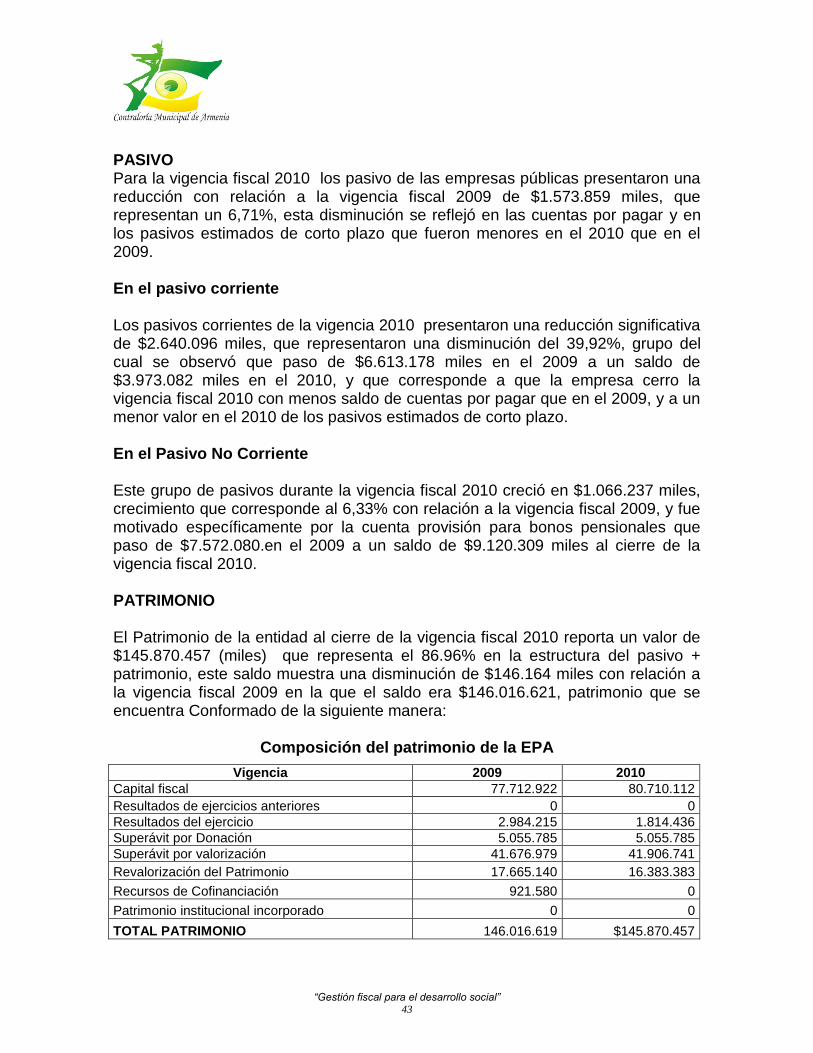

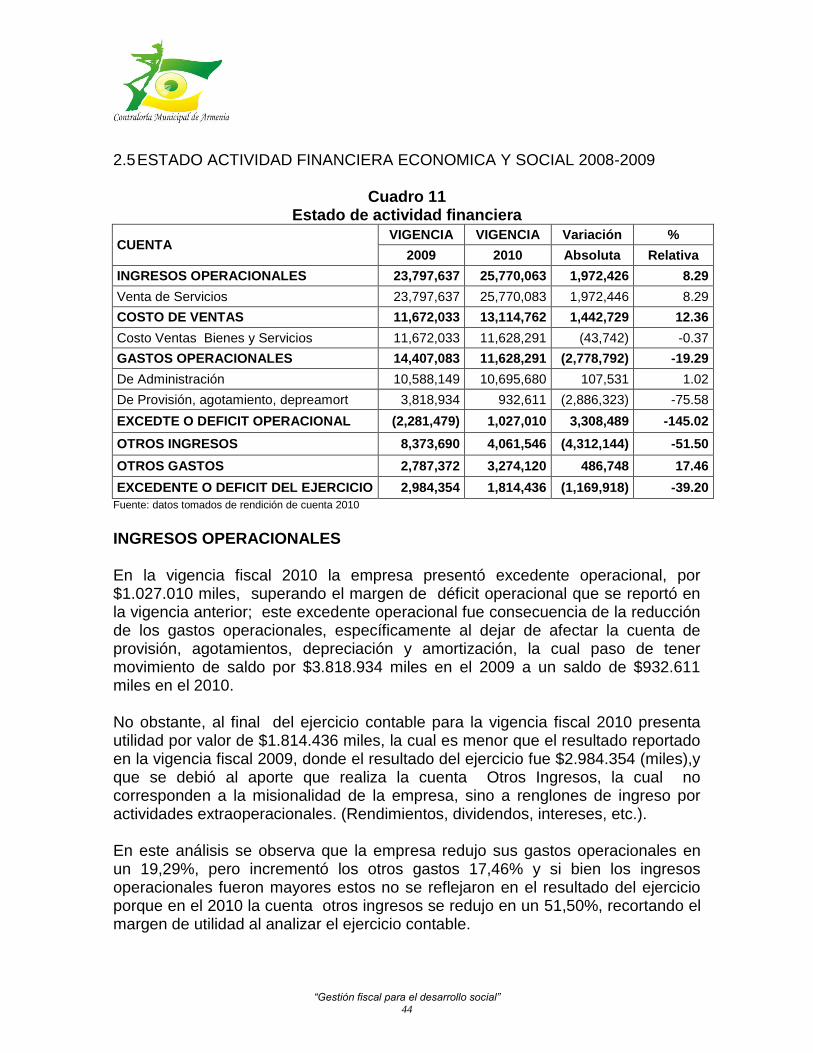

informe fiscal y financiero municipio y … fiscal y financiero(2).… · “gestión fiscal para...

TRANSCRIPT

“Gestión Fiscal para el Desarrollo Social”

INFORME FISCAL Y FINANCIERO MUNICIPIO Y ENTIDADES DESCENTRALIZADAS

MUNICIPIO DE ARMENIA EMPRESAS PÚBLICAS DE ARMENIA

REDSALUD E.S.E. FONDO MUNICIPAL DE VIVIENDA

CORPORACIÓN DE CULTURA Y TURISMO INSTITUTO MUNICIPAL DE DEPORTE Y RECREACIÓN EMPRESA DE DESARROLLO URBANO DE ARMENIA

CORPORACIÓN CONCEJO MUNICIPAL PERSONERÍA MUNICIPAL DE ARMENIA

EMPRESA INDUSTRIAL Y COMERCIAL DEL ESTADO “AMABLE”

VIGENCIA 2010

CONTRALORIA MUNICIPAL DE ARMENIA - QUINDIO MAYO DE 2011

“Gestión Fiscal para el Desarrollo Social”

INFORME FISCAL Y FINANCIERO

DEL MUNICIPIO Y ENTIDADES DESCENTRALIZADAS.

CONTRALOR MUNICIPAL DE ARMENIA

RODRIGO OSORIO BELALCAZAR

DIRECTORA DE VIGILANCIA FISCAL Y CONTROL DE RESULTADOS

BEATRIZ HURTADO GIRALDO

PROFESIONALES QUE ELABORARON EL INFORME

PEDRO NEL TORO LÓPEZ ALBERTH ANDRES ZULUAGA POVEDA

CONTRALORIA MUNICIPAL DE ARMENIA - QUINDIO MAYO DE 2011

“Gestión Fiscal para el Desarrollo Social”

TABLA DE CONTENIDO

INTRODUCCIÓN

PRESENTACIÓN 7

1 MUNICIPIO 10

1.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 11

1.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 15

1.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 18

1.4 ANÁLISIS DEL BALANCE 19

1.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 26

1.6 DEUDA PÚBLICA 29

1.7 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 31

1.8 CONCLUSIONES 32

1.9 RECOMENDACIONES 34

2 EMPRESAS PÚBLICAS DE ARMENIA 36

2.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 36

2.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 38

2.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 40

2.4 ANÁLISIS DEL BALANCE 41

2.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 44

2.6 DEUDA PÚBLICA 45

2.7 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 46

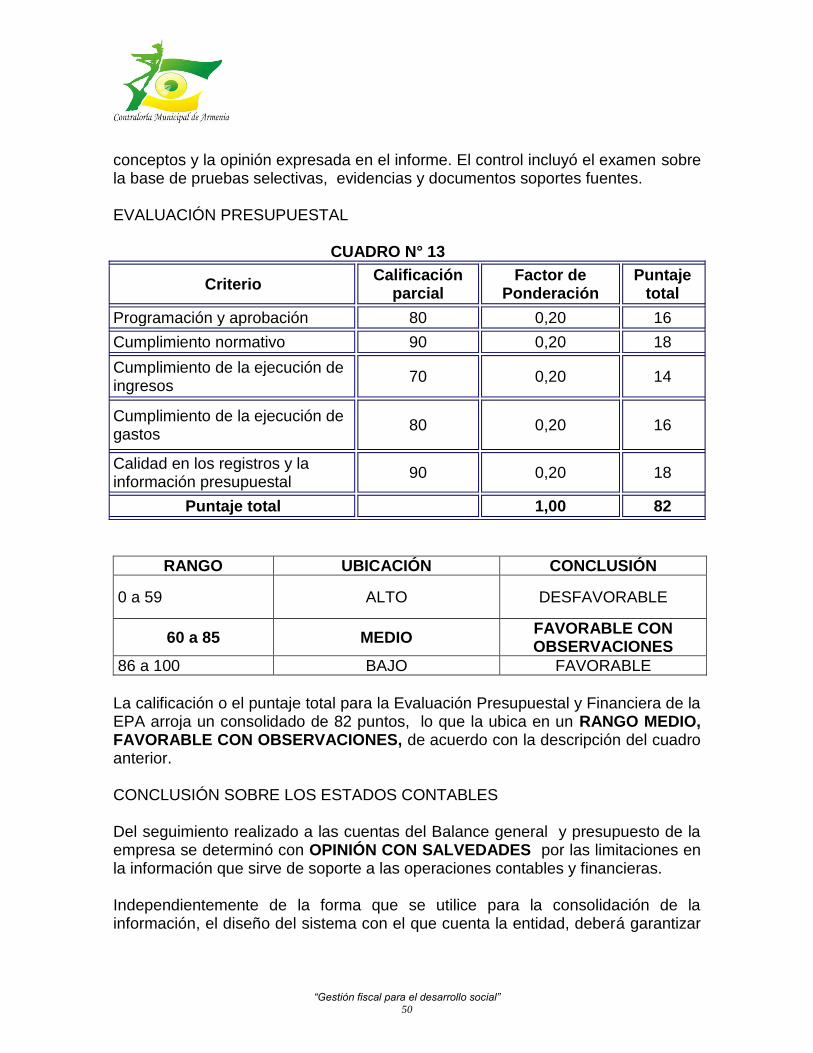

2.8 CONCLUSIONES 49

2.9 RECOMENDACIONES 52

3 REDSALUD E.S.E. 53

3.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 53

3.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 55

3.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 56

3.4 ANÁLISIS DEL BALANCE 57

3.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 67

3.6 DEUDA PÚBLICA 69

3.7 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 71

3.8 CONCLUSIONES 71

3.9 RECOMENDACIONES 74

4 FONDO MUNICIPAL DE VIVIENDA DE ARMENIA 75

4.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 75

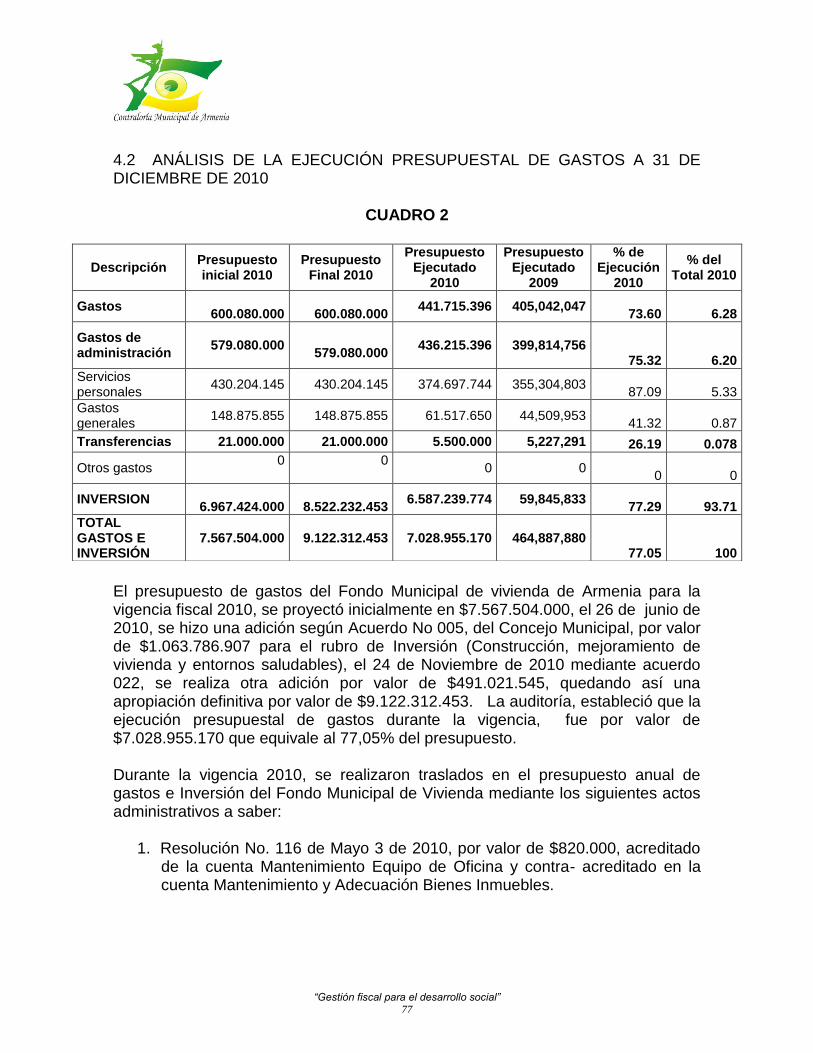

4.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 77

“Gestión Fiscal para el Desarrollo Social”

4.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 78

4.4 ANÁLISIS DEL BALANCE 79

4.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 82

4.6 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 84

4.7 CONCLUSIONES 85

4.8 RECOMENDACIONES 87

5 CORPORACIÓN DE CULTURA Y TURISMO DE ARMENIA 88

5.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 88

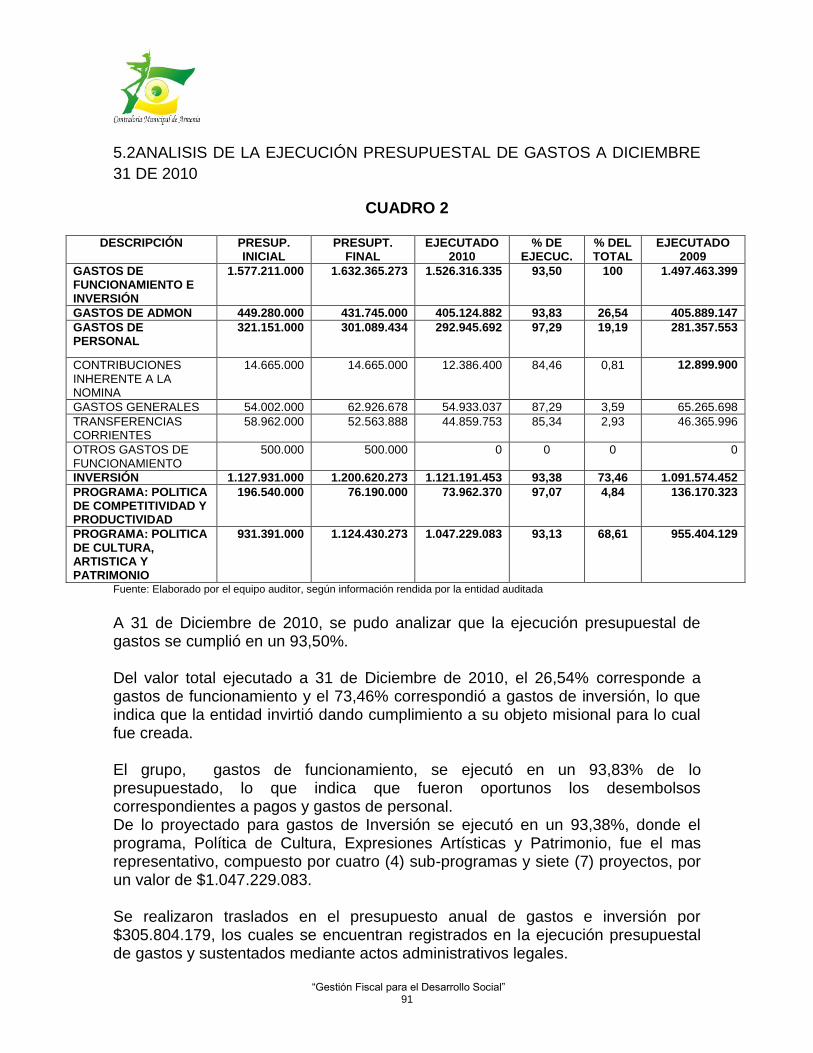

5.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 91

5.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 92

5.4 ANÁLISIS DEL BALANCE 92

5.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 95

5.6 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 96

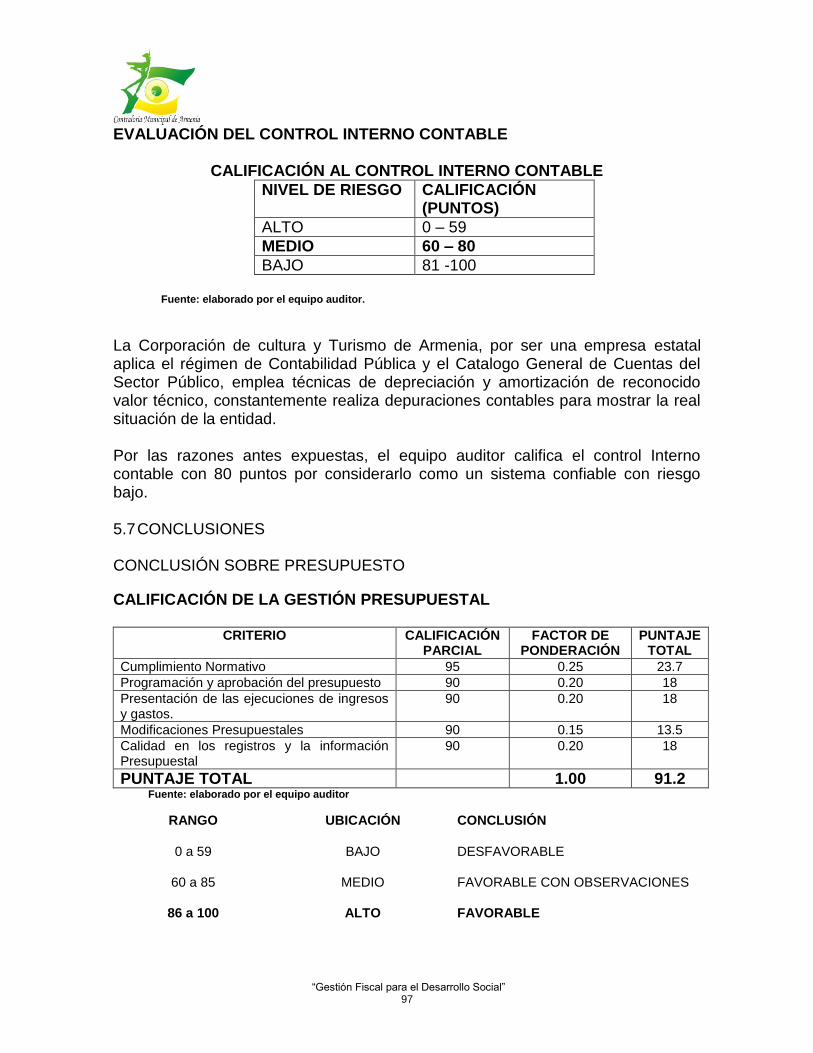

5.7 CONCLUSIONES 97

5.8 RECOMENDACIONES 99

6 INSTITUTO MUNICIPAL DEL DEPORTE Y RECREA DE ARMENIA

100

6.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 100

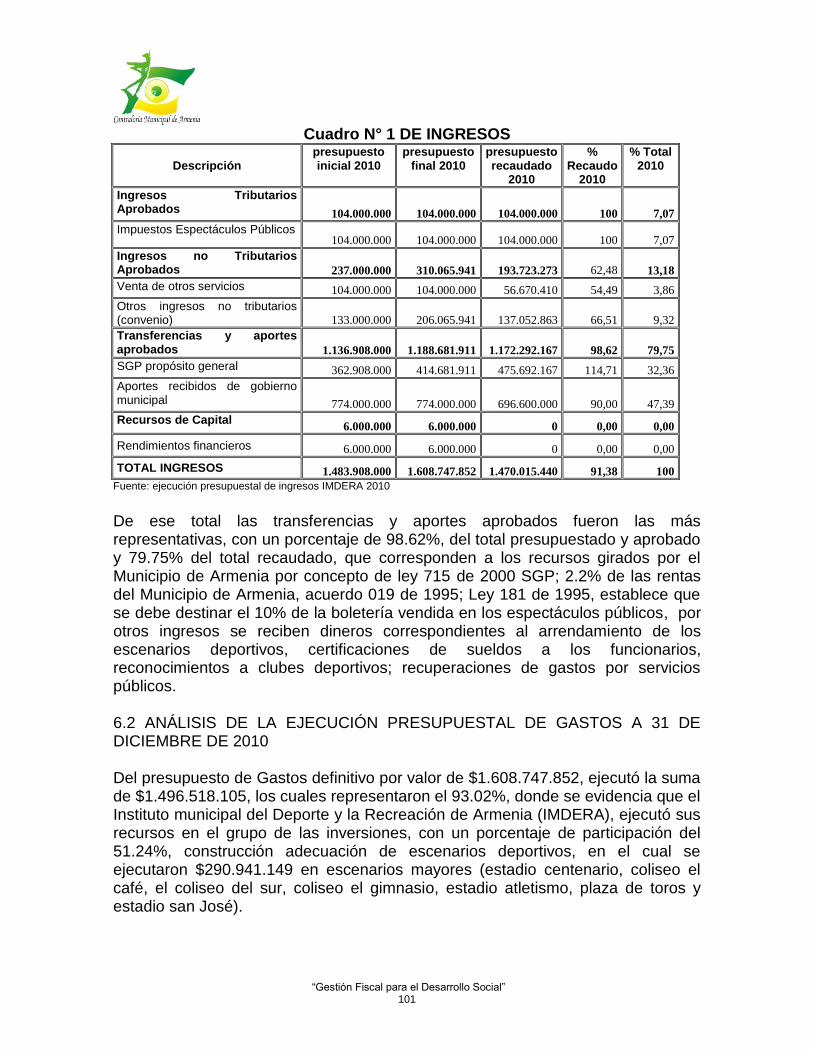

6.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 101

6.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 103

6.4 ANÁLISIS DEL BALANCE 103

6.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 107

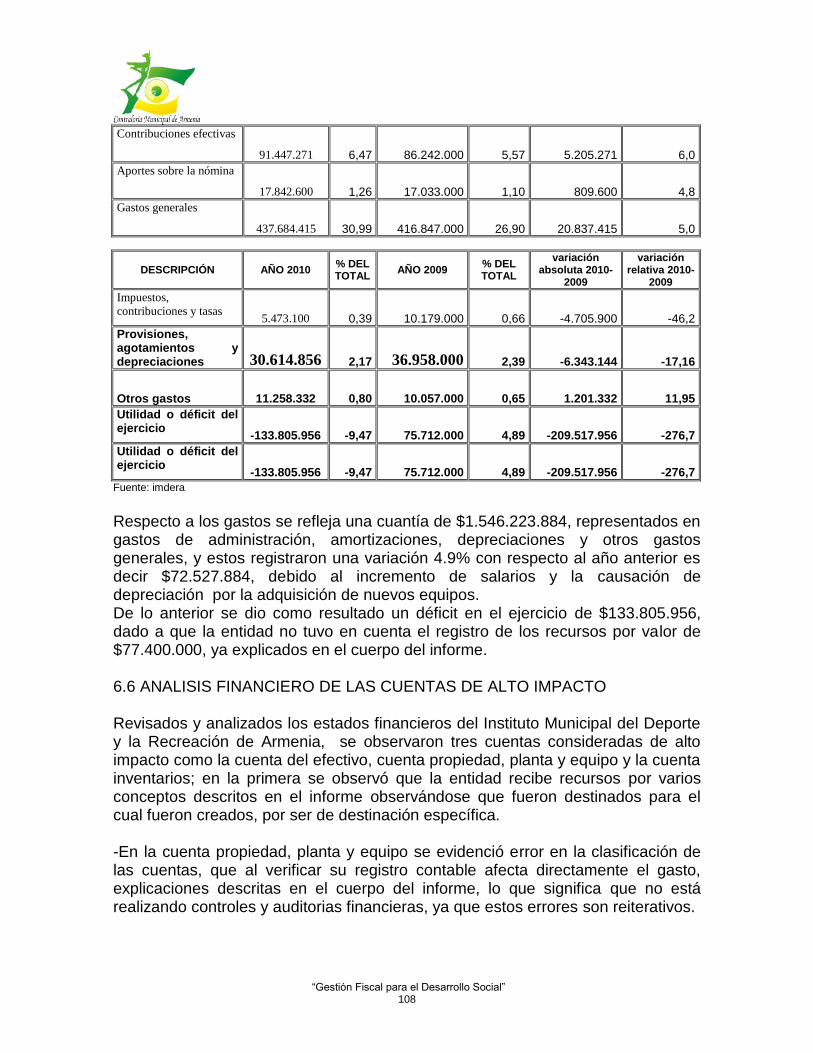

6.6 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 108

6.7 CONCLUSIONES 109

6.8 RECOMENDACIONES 112

7 EMPRESA DE DESARROLLO URBANO DE ARMENIA 113

7.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 113

7.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 115

7.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 116

7.4 ANÁLISIS DEL BALANCE 116

7.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 119

7.6 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 120

7.7 CONCLUSIONES 122

7.8 RECOMENDACIONES 124

8 CORPORACIÓN CONCEJO MUNICIPAL DE ARMENIA 125

8.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 125

“Gestión Fiscal para el Desarrollo Social”

8.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 127

8.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 130

8.4 ANÁLISIS DEL BALANCE 131

8.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 134

8.6 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 135

8.7 CONCLUSIONES 136

8.8 RECOMENDACIONES 138

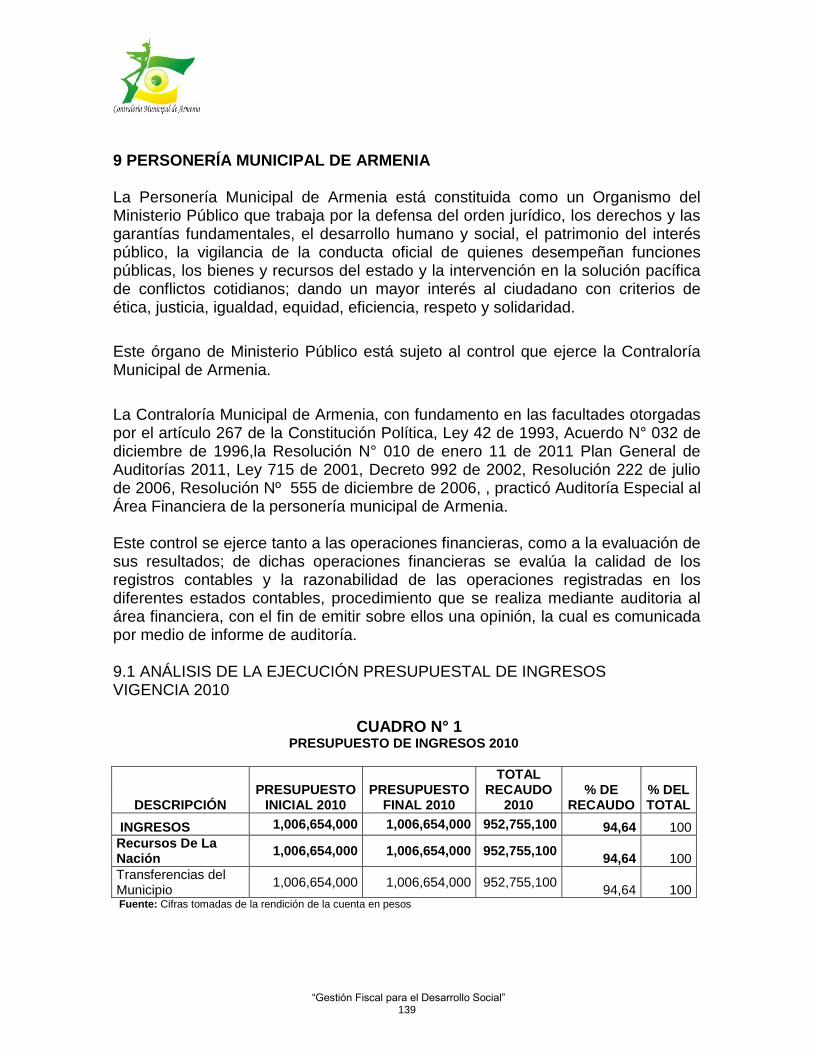

9 PERSONERIA MUNICIPAL DE ARMENIA 139

9.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 139

9.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 141

9.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 142

9.4 ANÁLISIS DEL BALANCE 143

9.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 146

9.6 CONCLUSIÓN CUMPLIMIENTO LEY 617 DE 2000 148

9.7 ANALISIS DE LAS CUENTAS DE ALTO IMPACTO 149

9.8 CONCLUSIONES 150

9.9 RECOMENDACIONES 152

10 CORPORACIÓN DE CULTURA Y TURISMO DE ARMENIA 153

10.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 154

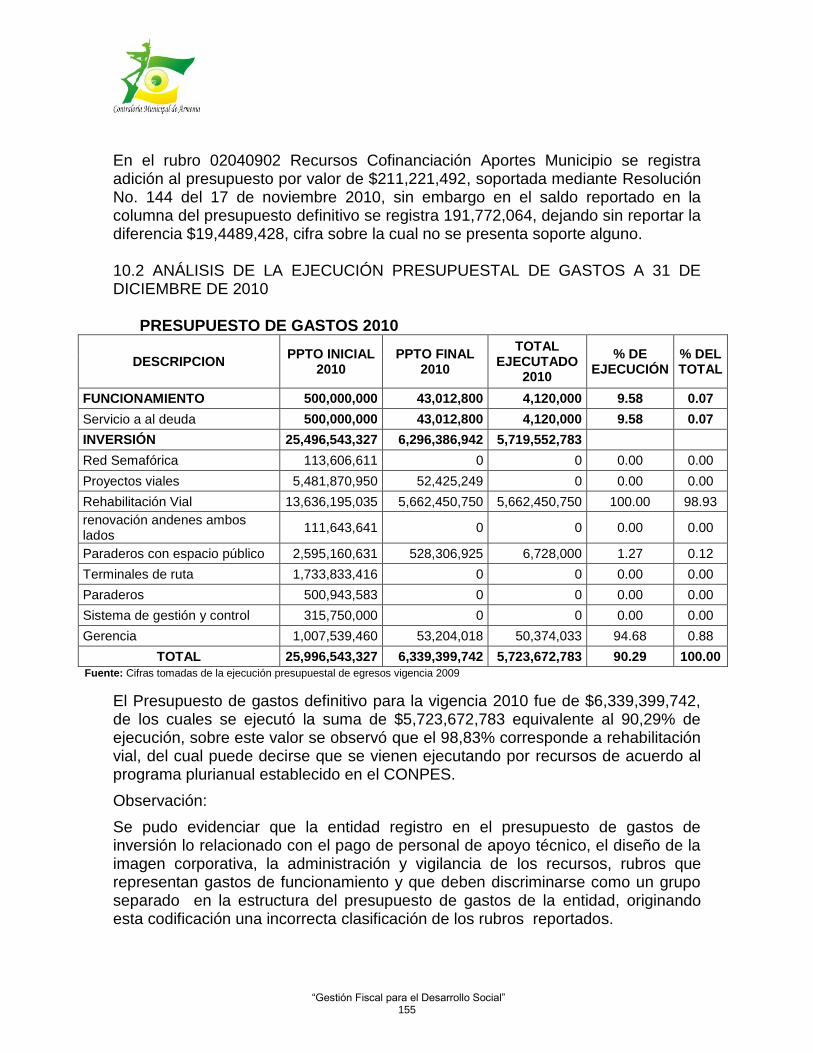

10.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS 155

10.3 ANÁLISIS DE SITUACIÓN PRESUPUESTAL 156

10.4 ANÁLISIS DEL BALANCE 156

10.5 ANÁLISIS DE SITUACIÓN FINANCIERA ECONÓMICA Y SOCIAL 157

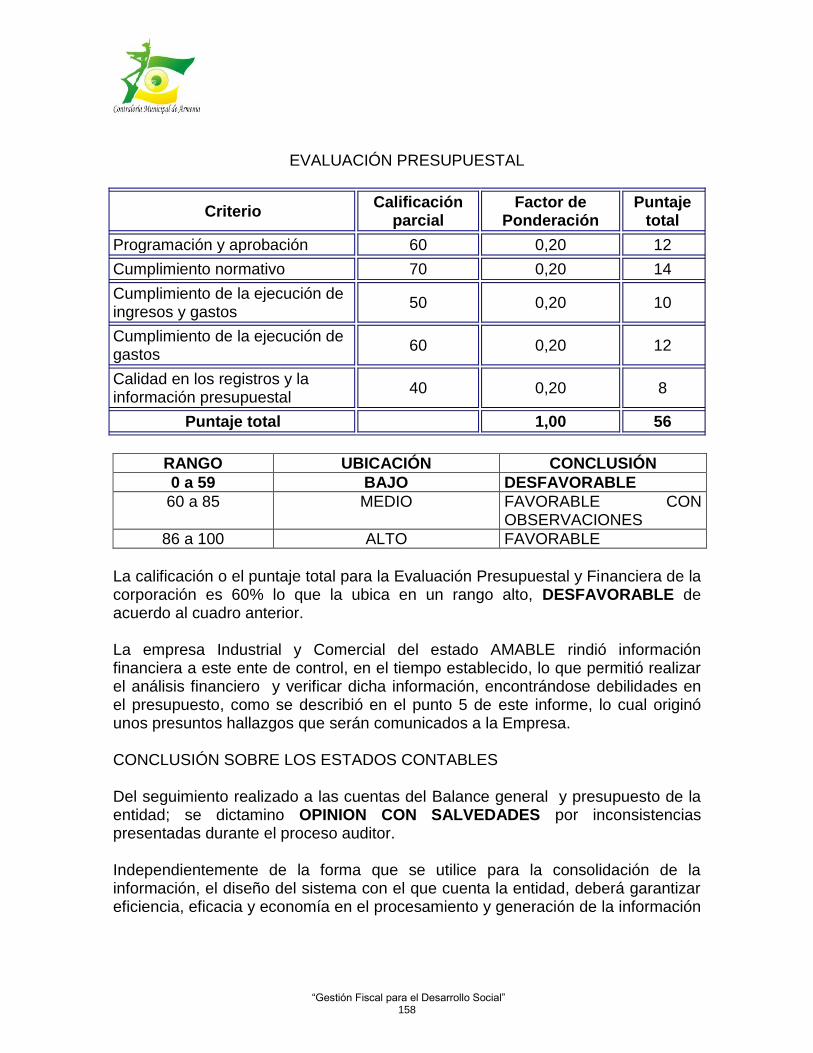

10.6 CONCLUSIONES 157

10.7 RECOMENDACIONES 159

“Gestión Fiscal para el Desarrollo Social”

INTRODUCCION La Contraloría Municipal de Armenia realiza las auditorias financieras con fundamentos en las facultades conferidas en el artículo 272 de la Constitución Política, en cumplimiento de lo dispuesto en la Ley 42 de 1993 y en desarrollo del Plan General de Auditorías adoptado mediante Resolución, que para el caso de la vigencia fiscal 2010 corresponde a la Resolución 010 de enero de 2011. Con los resultados obtenidos en las auditorías financieras se consolida un informe fiscal y financiero que es presentado al Concejo Municipal dando cumplimiento a lo establecido en el Artículo 43 del Acuerdo 032 de 1996, el cual tiene establecido como plazo máximo para la presentación de este informe el día 31 de mayo del año siguiente a la vigencia rendida. Es así como después de realizar las auditorias financieras que corresponden a la vigencia fiscal 2009, se presenta el informe fiscal y financiero, que corresponde al consolidad de los informes de los sujetos de control, que son competencia de la Contraloría Municipal de Armenia. Para la presentación de este informe, se tiene establecido el siguiente orden:

1. MUNICIPIO 2. EMPRESAS PÚBLICAS DE ARMENIA 3. REDSALUD E.S.E. 4. FONDO MUNICIPAL DE VIVIENDA 5. CORPORACIÓN DE CULTURA Y TURISMO 6. INSTITUTO MUNICIPAL DE DEPORTE Y RECREACIÓN 7. EMPRESA DE DESARROLLO URBANO DE ARMENIA 8. CORPORACIÓN CONCEJO MUNICIPAL 9. PERSONERÍA MUNICIPAL DE ARMENIA Y 10. EMPRESA INDUSTRIAL Y COMERCIAL DEL ESTADO “AMABLE”.

“Gestión fiscal para el desarrollo social” 7

PRESENTACIÓN DE LOS RESULTADOS DE LAS AUDITORIAS FINANCIERAS VIGENCIA FISCAL 2010

La contabilidad pública en su proceso de reconocimiento de los efectos que producen los hechos económicos en la estructura patrimonial de las entidades, actúa captando datos acerca de los flujos económicos y financieros y sus sucesivas transformaciones realizadas tanto al interior de la entidad como del intercambio con el medio; este flujo de transformación de información financiera origina el proceso denominado ciclo operacional, el cual se define como eventos económicos que se reflejan en los Estados contables o financieros mediante las transacciones que nacen de una decisión impartida por los niveles superiores, se convierten en una operación y se registran en los sistemas de presupuesto y contabilidad de las entidades. Nuestra función entonces como ente de control, consiste en realizar evaluación sobre los registros de los eventos económicos, analizar los hechos que ellos revelan y fundamentado en el estudio de dicha información emitir una opinión sobre los estados contables de los sujetos a control de la Contraloría Municipal de Armenia, la cual puede ser: Limpia. Indica que la situación financiera y estados conexos, presentan salvedades que no superan el 9.9% de acuerdo con lo analizado por el auditor. Por consiguiente permite opinar que los estados contables están razonablemente presentados. Con Salvedades. Se emite cuando el equipo auditor, en el transcurso de su trabajo, ha encontrado errores e inconsistencias, en un porcentaje de materialidad superior o igual al 10% e inferior al 40% del total del activo o del pasivo más patrimonio. Adversa o Negativa. Se emite cuando se han encontrado errores e inconsistencias en los Estados Contables que en su conjunto, inciden en el resultado de las operaciones, con una materialidad igual o mayor al 40% del total del activo o del pasivo más patrimonio. En este caso, la opinión del auditor es la que los Estados Contables no presentan razonablemente la situación financiera de la empresa. Abstención de Opinión. Ocurre cuando el auditor tiene limitaciones en la información, o cuando no se ha suministrado a tiempo o la información suministrada está incompleta, lo cual no permite al auditor formarse una idea sobre la calidad y cantidad de las cifras sujetas a examen.

“Gestión fiscal para el desarrollo social” 8

OPINIONES OTORGADAS A LOS ESTADOS CONTABLES PARA LA VIGENCIA FISCAL 2010. En este informe se entrega de forma consolidada los resultados de todos los procesos de Auditorías Especiales a las Áreas financieras de los diferentes sujetos de control, evaluaciones que fueron realizados por la Contraloría Municipal de Armenia de manera individual en los doce (12) Sujetos de Control, permitiendo con los análisis entregar la relación de las opiniones emitidas en cada caso, así:

Opinión contable vigencia fiscal 2010 Identificación de la entidad

SUJETO DE CONTROL OPINIÓN OTORGADA

1 MUNICIPIO DE ARMENIA CONSALVEDADES

2 EMPRESAS PUBLICAS DE ARMENIA CON SALVEDADES

3 REDSALUD E.S.E. ADVERSA O NEGATIVA

4 FONDO MUNICIPAL DE VIVIENDA CON SALVEDADES

5 CORPORACIÓN DE CULTURA Y TURISMO LIMPIA

6 INSTITUTO DE DEPORTE Y RECREACIÓN CON SALVEDADES

7 EMPRESA DE DESARROLLO URBANO CON SALVEDADES

8 CORPORACIÓN CONCEJO MUNICIPAL CON SALVEDADES

9 PERSONERÍA MUNICIPAL CON SALVEDADES

10 EMPRESA INDUSTRIAL Y COMERCIAL DEL ESTADO “AMABLE”

CON SALVEDADES

NOTA: los sujetos de control de la Contraloría Municipal de Armenia son 12, pero en este informe solo se relacionan los resultados del Municipio y sus entidades descentralizadas, en razón a que los estados financieros de las 2 Curadurías no son dictaminados por la Contraloría, pues estos se rigen por el Régimen de Contabilidad Privada. COMPARATIVO DE OPINIONES 2009 / 2010

Comparativo de opiniones vigencias 2009 v/s 2010 No Entidad Opinión otorgada

vigencia fiscal 2009 Opinión otorgada vigencia

fiscal 2010

1 MUNICIPIO DE ARMENIA ABSTENCIÓN CON SALVEDADES

2 EPA E.S.P CON SALVEDADES CON SALVEDADES

3 REDSALUD E.S.E. CON SALVEDADES ADVERSA O NEGATIVA

4 FOMUVISORA LIMPIA CON SALVEDADES

5 CORPOCULTURA LIMPIA LIMPIA

6 IMDERA CON SALVEDADES CON SALVEDADES 7 EDUA CON SALVEDADES CON SALVEDADES

8 CONCEJO MUNICIPAL CON SALVEDADES CON SALVEDADES

9 PERSONERÍA MUNICIPAL LIMPIA CON SALVEDADES

10 EMPRESA “AMABLE” CON SALVEDADES

“Gestión fiscal para el desarrollo social” 9

En este punto se presenta el comparativo de las opiniones otorgadas en vigencias fiscales 2009 y 2010 de los sujetos de control, de los cuales se aclara que la empresa “AMABLE”, que fue creada para el manejo exclusivo del sistema estratégico de transporte en la ciudad, empezó a ser sujeto de control de la Contraloría Municipal de Armenia en la vigencia fiscal 2010. El análisis deja ver la tendencia de los sujetos de control, al igual que evidencia si han mejorado o no en la razonabilidad de sus estados contables.

Con opinión limpia Se observa que la Corporación de Cultura de Armenia, es el único sujeto que ha pasado las dos vigencias con opinión LIMPIA, y ha sostenido la opinión otorgada sin inconsistencias en su área financiera.

Mejoraron El Municipio de Armenia mejoró su calificación en la vigencia fiscal 2010 y paso de tener una abstención en la opinión a una opinión con salvedades.

Permanecieron igual. Los sujetos que permanecieron igual fueron las Empresas Públicas de Armenia, el Instituto Municipal de Deporte y Recreación de Armenia, la Empresa de Desarrollo Urbano de Armenia y el Concejo Municipal de Armenia, quienes obtuvieron calificación que les otorga opinión con salvedades por inconsistencias en presentación de sus informes.

Desmejoraron Redsalud obtuvo una opinión adversa o negativa en la vigencia fiscal 2010, lo cual muestra una desmejora en la razonabilidad de sus estados contables, pues paso de una opinión con salvedades a una opinión adversa o negativa a consecuencia de sus hallazgos de incidencia fiscal. El Fondo Municipal de Vivienda desmejoró su calificación en la vigencia fiscal 2010, pasando de una opinión limpia a una opinión con salvedades por inconsistencias que se comunicaron en el informe de auditoría financiera. Personería Municipal paso de tener una opinión limpia en el 2009 a una opinión con salvedades, por las inconsistencias y hallazgos de tipo fiscal que hicieron que la calificación de la vigencia fiscal 2010 fuera con salvedades. Y la Empresa Industrial y Comercial del Estado “AMABLE”, que presentó informes financieros con inconsistencias que le otorgan en su primera calificación una opinión con salvedades.

“Gestión fiscal para el desarrollo social” 10

1. MUNICIPIO DE ARMENIA El Municipio de Armenia es una unidad Administrativa Centralizada del orden Territorial, de clasificación en la Categoría segunda para la vigencia fiscal de 2010 según el ordenamiento de la Ley 136 del año 94; Como Municipio Armenia fue fundada el 14 de octubre de 1889 por Jesús María Ocampo, conocido como Tigreros por lo que se le ha llamado la Villa de Tigreros, así mismo se le reconoce como la Ciudad Milagro, denominada así por el ex Presidente de la República Guillermo León Valencia; En el año de 1890 fue elevado a la categoría de corregimiento y en Sesión del 15 de agosto de 1910, fue erigido como Municipio, según Decreto 340.

Como administrador de sus recursos le corresponde orientar su ejecución en busca de la satisfacción de las prioridades de su comunidad, en cumplimiento de los fines del Estado, recibe para ello diferentes fuentes de recursos los cuales en algunos casos tienen una destinación específica, dichas ejecuciones son responsabilidad del ente territorial y está sujeto a la vigilancia de los entes de control.

La Contraloría Municipal de Armenia, con fundamento en las facultades otorgadas por el artículo 267 de la Constitución Política, Ley 42 de 1993, acuerdo No 032, articulo 43 de 1996, la metodología del Audite 3.0, instructivo del Departamento Nacional de Planeación, la Resolución No. 010 de enero de 2011, Plan General de Auditorias 2011, expedida por ella, practicó Auditoria especial a los Estados contables y financieros del Municipio de Armenia para emitir un concepto sobre los mismos para la vigencia fiscal 2010. A través de la auditoría practicada se busca comprobar que los programas y operaciones administrativas y económicas se realizaran conforme a lo dispuesto en el Régimen de Contabilidad Pública aplicable a la entidad, garantizando la eficiencia, eficacia y economía en la ejecución de los recursos y el cumplimiento de los fines para los cuales fueron creados y trasladados tales recursos. Es responsabilidad de la administración el contenido de la información suministrada la cual es y analizada por la Contraloría Municipal de Armenia, que produce un informe integral que contiene el concepto sobre la evaluación de los componentes del Área Financiera, e incluye pronunciamientos sobre el acatamiento a las disposiciones legales.

“Gestión fiscal para el desarrollo social” 11

1.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS

Cuadro 1 Ejecución presupuestal de ingresos

CODIGO NOMBRE DEL RUBRO Presupuesto Presupuesto Presupuesto % del Total % del Total

Inicial Definitivo Recaudado Recaudado definitivo

1 INGRESOS 183,010,907,000 227,571,533,214 218,684,030,689 100.00 96.09

101 Ingresos corrientes 64,592,600,000 61,768,598,766 57,448,133,702 26.27 93.01

10101 Tributarios 61,900,600,000 59,076,598,766 53,879,111,557 24.64 91.2

1010101 Directos 30,575,000,000 28,194,000,000 24,463,960,824 11.19 86.77

1010102 Indirectos 31,325,600,000 30,882,598,766 29,415,150,734 13.45 95.25

10102 No tributarios 2,692,000,000 2,692,000,000 3,569,022,144 1.63 132.58

1010201 Contractuales 108,000,000 108,000,000 120,032,888 0.05 111.14

1010202 Multas 1,250,000,000 1,250,000,000 1,493,035,335 0.68 119.44

1010203 Otros y reintegros 593,000,000 593,000,000 564,005,351 0.26 95.11

1010204 Recargos 60,000,000 60,000,000 25,561,236 0.01 42.6

1010205 Tasas tarifas y derechos 681,000,000 681,000,000 1,366,387,334 0.62 200.64

102 Part y trasferencias 116,027,240,000 118,161,419,470 113,386,060,651 51.85 95.96

10201 SGP 93,940,271,000 101,559,714,115 99,521,378,741 45.51 97.99

1020101 Agua potable y s bas 3,712,056,000 3,686,229,997 3,686,229,997 1.69 100

1020102 Educación 66,547,000,000 72,263,915,967 70,225,580,593 32.11 97.18

1020103 Propósito general 4,435,872,000 5,422,712,249 5,422,712,249 2.48 100

1020104 Salud 19,245,343,000 20,186,855,902 20,186,855,902 9.23 100

10202 Transferencia 22,086,969,000 16,601,705,355 13,864,681,910 6.34 83.51

1020201 Transferencia 22,086,969,000 16,601,705,355 13,864,681,910 6.34 83.51

103 Recursos de capital 2,391,067,000 30,641,452,987 30,849,774,346 14.11 100.68

10301 Venta de activos 25,000,000 25,000,000 0 0.00 0

10302 Rendimientos financieros 948,856,000 791,283,591 823,755,414 0.38 104.1

10303 Divid y participaciones 80,000,000 80,000,000 101,702,720 0.05 127.13

10304 Excfros de sgp 1,337,211,000 24,411,985,372 24,591,132,188 11.25 100.73

10305 Recursos del crédito 0 5,228,328,757 5,228,328,757 2.39 100

10306 Reintegros 0 104,855,267 104,855,267 0.05 100

104 Recursos del balance 0 17,000,061,991 17,000,061,991 7.77 100

10401 Cancelación Reservas 0 17,000,061,991 17,000,061,991 7.77 100 Fuente: ejecución presupuestal del Municipio.

El ente territorial tiene como fuente de ingresos cuatro grandes grupos: 1)Ingresos Corrientes, 2)Participaciones y Transferencias, 3)Recursos de Capital y 4)Recursos del Balance, para el periodo fiscal 2010 el Municipio de Armenia obtuvo ingresos por un total de $218.684.030.689 de los cuales por participaciones y transferencias de la nación se recibieron $113.386.060.650 que representan el 51,85% del total, de todos los ingresos del Municipio, por Ingresos

“Gestión fiscal para el desarrollo social” 12

Corrientes se obtuvo un valor de $57.448.133.701 los cuales corresponden a los impuestos de carácter municipal y tienen una representación del 26,27%, los recursos de capital aportaron en los ingresos un saldo de $30.849.774.346 representan el 14,11% y los recursos del balance con $17.000.061.990 y representan el 7,77%.

Cuadro 2 Comparativo de ingresos 2009/2010

Fuente: ejecución presupuestal del Municipio

Al comparar los ingresos del municipio en las vigencias 2009/2010 nos muestra una variación positiva de $8.255.493.146, dicha variación refleja un aumento en el grupo 103, recursos de capital y el grupo 104 que corresponde a los recursos del balance, y disminuciones en los grupos 101 que representan los ingresos corrientes siendo estos los recursos que percibe el Municipio por sus impuestos, esto denota la falta de recaudo eficiente por parte de la Administración Municipal en dichos tributos y el grupo 102 que corresponde a participaciones y transferencias de la Nación sufrió una disminución.

Cuadro 3 Comparativos cuentas de ingresos corrientes

Concepto 2009 2010 Variación

Predial $23,130,360,460 $17.175.964.261 $-5,954,396,199

Industria y comercio 11,416,671,376 10.782.111.456 -634,559,920

Sobretasa a la gasolina 8,510,806,000 9.147.831.000 637,025,000

Fuente. Ejecuciones presupuestales 2009/2010

en este grupo están incluidos los diferentes impuestos los cuales se clasifican como TRIBUTARIOS, además de los ingresos tributarios se encuentra clasificados en este grupo las tasas y compensaciones las cuales son denominadas NO TRIBUTARIOS. Del comparativo de las cuentas principales en el grupo de ingresos corrientes se evidencia una disminución significativa del Impuesto predial esto debido a la poca gestión para el recaudo de este Importante tributo para el Municipio de Armenia, como también se presentó una disminución en el recaudo del Impuesto de industria y comercio, por último se nota un leve incremento en la sobretasa a la

Cod Grupos 2009 2010 variación

1 INGRESOS $210,428,537,543 218,684,030,689 $8,255,493,146

101 Ing corrientes 62,898,541,401 57,448,133,702 ($5,450,407,699)

102 Participaciones y trasferencias 117,462,498,007 113,386,060,651 ($4,076,437,356)

103 Recursos de capital 26,450,772,252 30,849,774,346 $4,399,002,094

104 Recursos del balance 3,616,725,883 17,000,061,991 $13,383,336,108

“Gestión fiscal para el desarrollo social” 13

gasolina; este último es el renglón que más se tiene comprometido para cubrir los créditos de Deuda Pública del Municipio y su comportamiento evidencia una tendencia a la baja llegando a presentar dificultad para cumplir los compromisos que se cargan a esta cuenta. Las variables con las cueles se realiza el cálculo de reajuste para cada vigencia del presupuesto son las mismas de la vigencia anterior y solo se ajustan en el porcentaje de inflación que fija el Gobierno. Los demás rubros mencionados notó durante la vigencia presentaron un comportamiento no acorde a lo planeado.

Cuadro 4 Comparativo de las participaciones y transferencias (2009/2010).

Cod Grupo 2009 2010 Variación

102 PARTICIP Y TRANSFER $117,462,498,007 116,027,240,000 ($1,435,258,007)

10201 SGP 100,412,871,890 93,940,271,000 ($6,472,600,890)

1020101 Agua potable y sanebas 3,590,719,723 3,712,056,000 $121,336,277

1020102 Educación 70,317,126,164 66,547,000,000 ($3,770,126,164)

1020103 Propósito general 5,414,223,313 4,435,872,000 ($978,351,313)

1020104 Salud 21,090,802,690 19,245,343,000 ($1,845,459,690)

10202 Transferencia 17,049,626,117 22,086,969,000 $5,037,342,883

1020201 Transferencia 17,049,626,117 22,086,969,000 $5,037,342,883 Fuente: ejecución presupuestal del municipio

La estructura del cuadro 4 muestra que el Ente Territorial (Municipio de Armenia) percibió del gobierno central más de la mitad de todos sus ingresos; para la vigencia fiscal 2010 este grupo recibió $116.027.240.000, presentando una disminución de $1.435.258.007 pesos con relación a la vigencia anterior. Las cuentas de este grupo de ingresos son denominadas recursos de DESTINACIÓN ESPECIFICA y se dividen en recursos de SISTEMA GENERAL DE PARTICIPACIONES, que corresponden a los giros recibidos para ser invertidos en salud, educación, agua potable y saneamiento básico y propósito general, y las TRANSFERENCIAS que son los recursos que le corresponden al municipio por concepto de ETESA, FOSIGA, REGALIAS Y OTROS COMPROMISOS DE LA NACION CON EL MUNICIPIO. Las PARTICIPACIONES Y TRANSFERENCIAS de la nación representaron en el 2010 en el presupuesto de ingresos del Municipio el 51,85% de todos los recursos recibidos, esto significa que de cada 100 pesos que el municipio obtuvo durante 2010 un total de 51 pesos provenían del gobierno central.

“Gestión fiscal para el desarrollo social” 14

Cuadro 5 Participaciones y transferencias

Esta situación hace al municipio un ente territorial dependiente, sobre el que la Nación tiene una vigilancia especial pues de los dineros que le son girados el 51,85% debe ejecutarse en INVERSIÓN FORZOSA o mejor conocidos como DESTINACIÓN ESPECÍFICA.

Cuadro 6 Otras fuentes de recursos

Cod Concepto Definitivo Recaudado % de ejec

% del total

103 RECURSOS DE CAPITAL 30,641,452,987 30,849,774,346 14.11 100.68

10301 venta de activos 25,000,000 0 0.00 0

10302 rendimientos financieros 791,283,591 823,755,414 0.38 104.1

10303 dividendos y participaciones 80,000,000 101,702,720 0.05 127.13

10304 excfros de sgp 24,411,985,372 24,591,132,188 11.25 100.73

10305 recursos del crédito 5,228,328,757 5,228,328,757 2.39 100

10306 Reintegros 104,855,267 104,855,267 0.05 100

104 RECURSOS DEL BALANCE 17,000,061,991 17,000,061,991 7.77 100

10401 cancelación de reservas 17,000,061,991 17,000,061,991 7.77 100 Fuente. Ejecución presupuestal del Municipio.

El Municipio de Armenia puede obtener recursos denominados RECURSOS DE CAPITAL por seis conceptos: 1)venta de activos, 2)rendimientos financieros, 3)dividendos y participaciones, 4)excedentes financieros y 5)recursos del crédito, 6) reintegros, siendo por este grupo en el que se realizaron diferentes traslados desde otras cuentas llamándolas excedentes financieros (sobrantes de ejecuciones en otras cuentas); esta practica permitió la migración de recursos al rubro 10304 excedentes financieros siendo redistribuidos a conveniencia del administrador.

Código Concepto Ptto definitivo Recaudado % de ejec

% del total

102 PARTICIP Y TRANSFER 118,161,419,470 113,386,060,651 51.85 95.96

10201 SGP 101,559,714,115 99,521,378,741 45.51 97.99

1020101 agua potable y s bas 3,686,229,997 3,686,229,997 1.69 100

1020102 Educación 72,263,915,967 70,225,580,593 32.11 97.18

1020103 propósito general 5,422,712,249 5,422,712,249 2.48 100

1020104 Salud 20,186,855,902 20,186,855,902 9.23 100

10202 Transferencia 16,601,705,355 13,864,681,910 6.34 83.51

1020201 Transferencia 16,601,705,355 13,864,681,910 6.34 83.51

“Gestión fiscal para el desarrollo social” 15

1.2 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE GASTOS

Cuadro 7 Ejecución presupuestal de gastos

Cod Grupo Inicial Definitivo Ejecutado

% del Total

% del Total

Ejecutado Definitivo

GASTOS $183,010,907,000 $227,579,977,436 $200,416,278,355 100 88.06

3 órganos de control 3,730,205,000 3,750,187,300 3,740,743,070 1.87 99.75

301 Concejo 1,442,355,000 1,442,355,000 1,432,910,770 0.71 99.35

302 Contraloría 1,281,196,000 1,355,077,200 1,355,077,200 0.68 100.00

303 Personaría 1,006,654,000 952,755,100 952,755,100 0.48 100.00

4 Funcionamiento 26,588,975,000 26,187,982,273 23,437,875,948 11.69 89.50

401 planta global 26,588,975,000 26,187,982,273 23,437,875,948 11.69 89.50

5 Dependencias 152,691,727,000 197,641,807,863 173,237,659,337 86.44 87.65

500 despcho del alcalde 1,363,715,000 1,596,554,000 1,314,080,552 0.66 82.31

501 planeación 1,921,325,000 2,821,238,749 2,518,992,026 1.26 89.29

503 gobierno y convcia 2,167,000,000 3,471,745,816 2,773,475,622 1.38 79.89

504 Hacienda 15,750,193,000 15,561,949,193 12,273,176,904 6.12 78.87

505 Educación 69,984,211,000 77,955,261,079 77,069,292,704 38.45 98.86

506 Infraestructura 21,984,331,000 37,664,436,776 36,360,817,387 18.14 96.54

507 Salud 35,051,168,000 51,418,190,872 34,473,731,506 17.20 67.05

508 Transporte 2,212,000,000 3,869,098,075 3,271,802,863 1.63 84.56

509 desarrollo social 1,147,033,000 1,953,936,355 1,894,763,169 0.95 96.97

510 desarrollo económi 457,751,000 462,883,260 455,268,573 0.23 98.35

511 fortto institucional 278,000,000 411,513,688 403,093,583 0.20 97.95

512 D adm control inter 150,000,000 150,000,000 149,258,481 0.07 99.51

513 bienes y suministros 225,000,000 305,000,000 279,905,967 0.14 91.77 Fuente: ejecución presupuestal del Municipio

La ejecución presupuestal de gastos del Municipio se compone de tres bloques por medio de los cuales asignan y ejecutan los recursos, en dicha distribución el bloque 1 lo conforman los órganos de control, el bloque 2 representa el funcionamiento y el bloque 3 lo compone el despacho del alcalde y las demás dependencias de la Administración Municipal. Esta composición en el presupuesto del Municipio obedece a que aunque los órganos de control tienen autonomía presupuestal y financiera, es el Municipio quien les transfiere los recursos que les corresponden, realizando los giros en proporciones mensuales (doceavas) hasta alcanzar el 100% del presupuesto asignado.

“Gestión fiscal para el desarrollo social” 16

Cuadro 8 Composición del presupuesto de gastos del Municipio

Fuente: Ejecución presupuestal del Municipio.

En el ente territorial la ejecución presupuestal de ingresos corresponde en cifras a la ejecución presupuestal de gastos, esta ecuación debe ser una igualdad puesto que solo puede comprometerse en gastos lo que se espera en ingresos, .la ejecución de gastos a su vez debe dividirse en dos sectores que corresponden: A)FUNCIONAMIENTO B)INVERSIÓN C) DEPENDENCIAS Por ello es importante al analizar los gastos o la inversión en el municipio determinar claramente las fuentes del recurso, estas fuentes se encuentran en la ejecución de ingresos de la entidad, pues allí se determina como puede ejecutarse.

Cuadro 9 Comparativo de Egresos 2009/2010

EJECUCION PRESUPUESTAL DE GASTOS EN EL MUNICIPIO DE ARMENIA 2009-2010

GASTOS DE FUNCIONAMIENTO

TOTAL EJECUTADO variación

CONCEPTO 2009 2010

Órganos de control $3,631,171,000 3,740,743,070 109,572,070

Concejo Municipal 1,409,501,000 1,432,910,770 23,409,770

Contraloría Municipal 1,244,135,000 1,355,077,200 110,942,200

Personería Municipal 977,535,000 952,755,100 -24,779,900

Planta Global 24,692,615,000 23,437,875,948 -1,254,739,052

Despacho del Alcalde 1,312,323,000 651,720,293 -660,602,707

SecrethaciendGastFuncionam 13,623,352,000 0 -13,623,352,000

Secretaria Hacienda Transfer 1,836,820,000 1,727,761,750 -109,058,250

Otros Gastos 3,431,633,000 0 -3,431,633,000

Servicio a la Deuda 3,305,393,000 2,938,265,694 -367,127,306

C Grupo de gastos Inicial Definitivo Ejecutado % de ejec

% del total

TOTAL $183,010,907,000 $227,579,977,436 $200,416,278,355 100 88.06

3 Órganos de control 3,730,205,000 3,750,187,300 3,740,743,070 1.87 99.75

4 Funcionamiento 26,588,975,000 26,187,982,273 23,437,875,948 11.69 89.50

5 Dependencias 152,691,727,000 197,641,807,863 173,237,659,337 86.44 87.65

“Gestión fiscal para el desarrollo social” 17

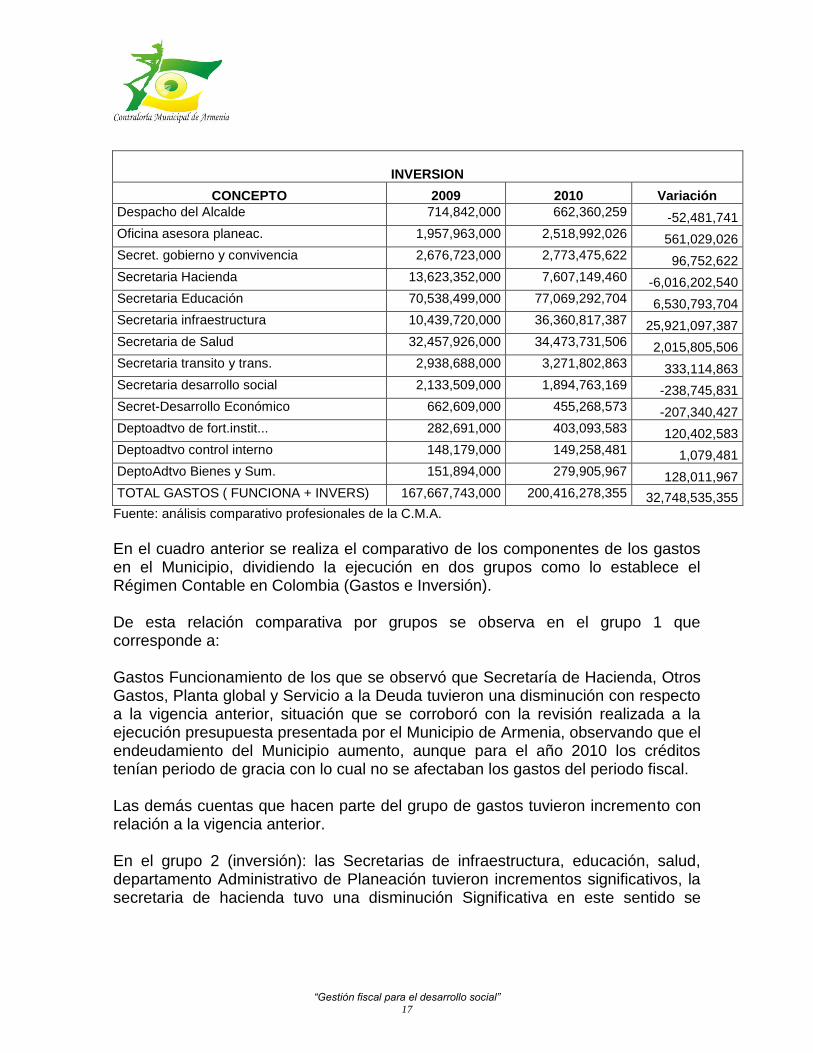

INVERSION

CONCEPTO 2009 2010 Variación

Despacho del Alcalde 714,842,000 662,360,259 -52,481,741

Oficina asesora planeac. 1,957,963,000 2,518,992,026 561,029,026

Secret. gobierno y convivencia 2,676,723,000 2,773,475,622 96,752,622

Secretaria Hacienda 13,623,352,000 7,607,149,460 -6,016,202,540

Secretaria Educación 70,538,499,000 77,069,292,704 6,530,793,704

Secretaria infraestructura 10,439,720,000 36,360,817,387 25,921,097,387

Secretaria de Salud 32,457,926,000 34,473,731,506 2,015,805,506

Secretaria transito y trans. 2,938,688,000 3,271,802,863 333,114,863

Secretaria desarrollo social 2,133,509,000 1,894,763,169 -238,745,831

Secret-Desarrollo Económico 662,609,000 455,268,573 -207,340,427

Deptoadtvo de fort.instit... 282,691,000 403,093,583 120,402,583

Deptoadtvo control interno 148,179,000 149,258,481 1,079,481

DeptoAdtvo Bienes y Sum. 151,894,000 279,905,967 128,011,967

TOTAL GASTOS ( FUNCIONA + INVERS) 167,667,743,000 200,416,278,355 32,748,535,355

Fuente: análisis comparativo profesionales de la C.M.A.

En el cuadro anterior se realiza el comparativo de los componentes de los gastos en el Municipio, dividiendo la ejecución en dos grupos como lo establece el Régimen Contable en Colombia (Gastos e Inversión). De esta relación comparativa por grupos se observa en el grupo 1 que corresponde a: Gastos Funcionamiento de los que se observó que Secretaría de Hacienda, Otros Gastos, Planta global y Servicio a la Deuda tuvieron una disminución con respecto a la vigencia anterior, situación que se corroboró con la revisión realizada a la ejecución presupuesta presentada por el Municipio de Armenia, observando que el endeudamiento del Municipio aumento, aunque para el año 2010 los créditos tenían periodo de gracia con lo cual no se afectaban los gastos del periodo fiscal. Las demás cuentas que hacen parte del grupo de gastos tuvieron incremento con relación a la vigencia anterior. En el grupo 2 (inversión): las Secretarias de infraestructura, educación, salud, departamento Administrativo de Planeación tuvieron incrementos significativos, la secretaria de hacienda tuvo una disminución Significativa en este sentido se

“Gestión fiscal para el desarrollo social” 18

evidencia que se les asigna más o se les reduce el recurso a algunas dependencias para ser manejado por el administrador a medida que lo necesite. 1.3 ANÁLISIS DE LA SITUACIÓN PRESUPUESTAL

Cuadro 10

Situación presupuestal 2009

El municipio de Armenia al cierre de la vigencia fiscal 2010 presentó una situación presupuestal positiva por valor de $12.473.218.855 pesos, la cual corresponde a las disponibilidades registradas en la ejecución presupuestal, no obstante estos recursos se encuentran comprometidos. Reservas Presupuestales

Con corte a 31 de diciembre de 2010 el Municipio de Armenia constituyó REESERVAS PRESUPUESTALES por valor de $15.762.553.273, las cuales fueron aprobadas por medio de Resolución número 021 de enero 11 de 2011 al amparo del Artículo 89 del Decreto 111 de 1996.

“ARTÍCULO 89. Las apropiaciones incluidas en el presupuesto general de la Nación, son autorizaciones máximas de gasto que el Congreso aprueba para ser ejecutadas o comprometidas durante la vigencia fiscal respectiva. Después del 31 de diciembre de cada año estas autorizaciones expiran y, en consecuencia, no podrán comprometerse, adicionarse, transferirse, ni contracreditarse. Al cierre de la vigencia fiscal cada órgano constituirá las reservas presupuestales con los compromisos que al 31 de diciembre no se hayan cumplido, siempre y cuando estén legalmente contraídos y desarrollen el objeto de la apropiación. Las reservas presupuestales solo podrán utilizarse para cancelar los compromisos que les dieron origen”…

Cod Nombre del grupo VALOR TOTAL

1 INGRESOS $218,684,030,689

101 Ingresos corrientes 57,448,133,702

102 Ingresos con destinación especifica 113,386,060,651

103 Recursos de capital 30,849,774,346

104 Recursos del balance 17,000,061,991

2 PAGOS Y RESERVAS $206,210,811,834

201 Funcionamiento 32,496,366,755

202 Inversión 167,919,911,600

203 Reservas (cuentas por pagar) 5,794,533,479

3 SITUACIÓN PPTAL $12,473,218,855

“Gestión fiscal para el desarrollo social” 19

1.4ANALISÍS DEL BALANCE GENERAL COMPARATIVO 2010-2009

Cuadro 11

Cod Cuenta

Vigencia 2010 Vigencia 2009 Variación Absoluta

Variación Relativa

ACTIVO CORRIENTE 117,264,941,000 113,490,834,000 3,774,107,000 3.33%

11 Efectivo 31,589,523,000 43,665,409,000 -12,075,886,000 -27,66

13 Rentas por cobrar 10,438,098,000 9,997,196,000 440,992,000 4,41

14 Deudores 8,000,166,000 5,790,464,000 2,209,702,000 38,16

15 Inventarios 0 0 0 0

19 Otros Activos 67,237,154,000 54,037,765,000 13,199,389,000 24,43

ACTIVO NO CORRIENTE 727,491,580,000 538,614,318,000 188,877,262,000 35,07

12 Inversiones 435,227,0

00 356,556,000 78,671,000 22,06

13 Rentas por cobrar 17,845,276,000 17,388,605,000 456,671,000 2,63

14 Deudores 43,723,318 31,800,192,000 11,923,126,000 37,49

16 Propiedades plant y equip 385,290,525,000 167,660,880,000 217,629,645,000 129,80

17 Bienes benefic y uso public 280,197,234,000 316,774,052,000 -36,576,818,000 11,55

18 Recs naturales no renovab 0 0 0 0

19 Otros Activos 0 4,634,033,000 -4,634,033,000 100

TOTAL ACTIVO 844,756,521,000 652,105,152,000 192,651,369,000 29,54

PASIVO CORRIENTE 129,599,091,000 13,722,256,000 115,876,835,0000 844

22 Deuda Pública 27,800,141,000 1,955,492,000 25,844,649,000 1321,64

23 Operaciones de finmiento 142,164,000 67,000,000 75,164,000 112,19

24 Cuentas por Pagar 8,543,210,000 3,095,255,000 5,447,995,000

25 Obligaciones Laborales 9,001,638,000 2,858,929,000 6,142,709,000 214,86

27 Pasivos Estimados 80,491,699,000 5,660,430,000 74,831,269,000 1322,01

29 Otros Pasivos 3,620,239,000 85,150,000 3,535,089,000 4151,60

PASIVO NO CORRIENTE 0 98,553,560,000 98,553,560,000 100

22 Deuda Pública 0 21,725,933,000 21,725,933,000 100

23 Operes de financiamiento 0 178,035,000 178,035,000 100

24 Cuentas por Pagar 0 3,637,187,000 3,637,187,000 100

25 Obligaciones Laborales 0 0 0 0

26 Otros bonos y títulos emitidos 0 0 0 0

27 Pasivos Estimados 0 70,823,905,000 70,823,905,000 100

29 Otros Pasivos 0 2,188,500,000 2,188,500,000 100

TOTAL PASIVO 129,599,091,000 112,275,816,000 17,323,275,000

PATRIMONIO 715,157,430,000 539,829,336,000 175,328,094,000 32,48

31 Hacienda Pública 715,157,430,000 539,829,336,000 175,328,094,000 32,48

TOTAL PATRIMONIO 715,157,430,000 539,829,336,000 175,328,094,000 32,48

Total PAS + PATRIMONIO 844,756,521,000 652,105,152,000 192,651,369,000 29,54

“Gestión fiscal para el desarrollo social” 20

ACTIVOS TOTALES El Municipio de Armenia en su Balance General consolidado registra un total de activos para la vigencia 2010 de $844,756,521,000, que comparado con el año 2009 en el cual el saldo fue $652,105,152,000, refleja un aumento por valor de $192,651,369,000. De estas cuentas del activo se observó que las mas representativas fueron: 1110 Bancos: La conciliaciones bancarias se realizan por medio del aplicativo implementado llamado SI – Armenia. Este aplicativo presentó problemas, donde se observó que se presentan diferencias en los saldos reales de las cuentas puesto que tesorería sigue arrastrando saldos de vigencias anteriores, esta situación debe generar un proceso de conciliación de saldos para obtener cifras reales de las cuentas de Bancos en el Municipio. Esta irregularidad en las conciliaciones se ha presentado durante varias vigencias, por tanto se espera que la entidad solucione lo inconvenientes presentados en este aplicativo toda vez que para la vigencia 2009 se había estipulado que con la implementación de dicho sistema estos problemas no se generarían si embargo, se debe establecer de forma prioritaria la corrección de dichas inconsistencias en la conciliación de cuentas de banco y pueda emitirse datos contables razonables, verificables y confiables, acordes con la realidad financiera de la entidad. 13 Rentas por Cobrar: A diciembre 31 de 2010 el saldo de esta cuenta fue $10,438,098,000, de rentas por cobrar corrientes y un saldo de $17,845,478,000 de rentas por cobrar no corrientes. La cuenta 1305 Rentas por Cobrar Vigencia Actual constituye los valores por cobrar de la vigencia 2010, que incluye impuesto predial, sobretasa Bomberil, industria y comercio, avisos y tableros, impuesto sobre vehículos automotores, su variación corresponde al aumento del valor catastral de los predios y al aumento en tarifas de los diferentes ítems. Del total de la cartera no corriente ($17.388.603.000 y $17.845.478.000) para las vigencias 2009 y 2010 respectivamente, el 75,74% y 84,37%, corresponde al impuesto de Predial unificado, ello obliga a la Administración Municipal realizar la recuperación inmediata de la misma, dado el saldo tan representativo en las

“Gestión fiscal para el desarrollo social” 21

finanzas del municipio para evitar que se genere sobre ellas acciones de prescripción. IMPUESTO PREDIAL UNIFICADO A diciembre 31 de 2010 esta cuenta reflejó ingresos por valor de $24.534.895.000, que corresponde al impuesto predial recaudado, el cual se maneja y liquida mediante el aplicativo (Impuestos Plus). Esta liquidación se realiza conforme la información suministrada por el Instituto Agustín Codazzi. Observación: El sistema Impuestos Plus presenta inconsistencias en la identificación de propietarios de predios lo que afecta el cobro de dicho gravamen, este aplicativo es usado por tesorería y se encuentra integrado con la interfaz del sistema contable SI armenia, estas inconsistencias presentadas en el aplicativo impuestos plus hace que la información registrada en la contabilidad no sea confiable. Del total de la cartera no corriente ($17.388.603 y $17.845.478) para la vigencia 2009 y 2010 respectivamente, el 75,74% y 84,37%, corresponde al impuesto de Predial unificado, do cual denota deficiente gestión para la recuperación de cartera. IMPUESTO DE INDUSTRIA Y COMERCIO A diciembre 31 de 2009 esta cuenta reflejó ingresos por valor de $10.298.994.000, que corresponden a industria y comercio recaudado el cual se realiza mediante el mismo aplicativo denominado (Impuestos Plus) el cual presenta las mismas inconsistencias en los saldos, el recaudo de este impuesto disminuyo en la vigencia 2010 con respecto a la vigencia 2009, denotando esto poca gestión en la consecución de los recursos propios del Municipio de Armenia. Observación: Existe una Base de datos de contribuyentes desactualizada en el impuesto de Industria y comercio. Inexistencia de políticas adoptadas de gestión de cobro y una baja efectividad en el recaudo de los compromisos de pago. IMPUESTO DE ALUMBRADO PÚBLICO El Municipio de Armenia no registra en sus estados financieros las acreencias derivadas del impuesto de Alumbrado Público.

“Gestión fiscal para el desarrollo social” 22

“En síntesis, el que el Municipio haya entregado en concesión tan importante impuesto, no debe ser óbice para que se transgreda el ordenamiento presupuestal y contable vigente; puesto que el sujeto activo en la relación jurídica tributaria es el Municipio de Armenia y por la mera celebración de un contrato tal calidad como elemento esencial del tributo no se pierde, mucho más cuando las normas tributarias son de orden público, no estándole permitido a los particulares cambiar su carácter contractualmente.” “La celebración del contrato de concesión del alumbrado público que actualmente tiene el Municipio de Armenia con la empresa ENELAR S.A E.S.P., no debe ser óbice para no incorporar tan importante ingresos dentro del presupuesto y la contabilidad, pues la suscripción del mismo no hace perder la calidad de sujeto activo al Municipio y la relación jurídica tributaria con los contribuyentes”. Fuente: Tomado del Informe de la evaluación de los Ingresos Tributarios y No Tributarios del Municipio de Armenia Vigencia 2010.

14 Deudores: Esta cuenta registra al cierre de la vigencia 2010 un saldo de $8.032.067.000 deudores corrientes y un saldo de $43,723,318,000 de rentas por cobrar no corrientes. En la cuenta 1401 Deudores Ingresos no Tributarios tanto corrientes como no corrientes es la cuenta más representativa, su variación fue de aumento al pasar del año 2009 al 2010, y fue dada por las multas que impone el Municipio de Armenia y multas de tránsito, intereses y sanciones generados por el no pago a tiempo del impuesto, 15 Inventarios: Durante la vigencia fiscal 2010 la entidad tiene en esta cuenta un saldo en (0), ,toda vez que el saldo que se tenía al término de la vigencia 2009 se reclasifico en la cuenta 16 Propiedad Planta y Equipo . 16 Propiedad, Planta y Equipo: El Municipio de Armenia en la cuenta 1605 terrenos y 1640 edificaciones de la Propiedad, Planta y Equipo para la vigencia 2010, se encuentra realizando actualización de sus bienes y la depreciación que se venia realizando de manera global hasta el año 2009 para el año 2010 se esta registrando de manera individual.

“Gestión fiscal para el desarrollo social” 23

1675 Vehículos: En lo relacionado con el parque automotor que posee el Municipio de Armenia se solicito toda la documentación soporte para la verificación de tarjetas de propiedad y para confrontar el valor en libros, observando que se realizó el ajuste de sus valores por esta razón disminuyo el saldo de la respectiva cuenta toda vez que de ajustaron a los valores comerciales de los mismos y se les está realizando su respectiva depreciación. 17 Bienes de Beneficio y Uso Público: Esta cuenta al cierre de la vigencia fiscal 2010 presenta un saldo de $280.197.234.000 presentando una disminución con respecto a la vigencia 2009, debido a la amortización realizada a los respectivos bienes que posee el Municipio de Armenia. 19 Otros Activos: La cuenta Otros Activos a diciembre 31 de 2010 conto con un saldo por valor de $67.237.154.000 aumentando esta cuenta al pasar del 2009 al 2010 en $13.199.389.000 En la cuenta 1901 Reserva Financiera Actuarial se presentó un aumento originado por los recursos entregados en administración al fondo territorial de pensiones (Fonpet) según reporte del Ministerio de Hacienda y Crédito Público y los dineros recaudados en el fondo territorial de pensiones. La cuenta 1910 aumento debido la adquisición de materiales y suministros durante la vigencia. En la cuenta 1920 Bienes Entregados a terceros se presento un incremento dado por bienes muebles e inmuebles entregados en comodatos a fundaciones y Juntas de Acción Comunales del Municipio. La cuenta 1925 amortización Acumulada aumento del 2009 cuyo saldo era cero (0) a un valor de $27.691.000 en el 2010 debido a la amortización realizada a los bienes entregados a terceros. Observación: se evidencio que la cuenta 1941 Bienes Adquiridos en leasing Financiero cuyo saldo al terminar la vigencia 2010 fue por valor de $491.005.000 no presenta ninguna variación al pasar de un año a otro, sin embargo se presenta inconsistencia en esta cuenta, toda vez que, en la vigencia 2009 se encontraba

“Gestión fiscal para el desarrollo social” 24

clasificada como activo no corriente y en la vigencia 2010 pasa a ser como corriente, sin ninguna causa justificada por el Municipio de Armenia. PASIVOS TOTALES El Municipio de Armenia en su Balance General consolidado registra un total de pasivos para la vigencia 2010 de $129,599,091,000, que comparado con el año 2009 en el cual el saldo fue $112,275,816,000, refleja un aumento por valor de $17,323,275,000. 22. Deuda pública:

La deuda pública del Municipio de Armenia con corte a 31 de Diciembre del año 2010 está constituida por un total de veintidós (22) créditos que presentan un saldo a cancelar por concepto de capital de $27.942.305.085, de los cuales veintiún (21) créditos son directos con entidades bancarias con un saldo de $27.800.140.030, y un (1) crédito en la modalidad de Leasing Financiero con la compañía LEASING DE OCCIDENTE con un valor pendiente de cancelar de $142.165.055.

De los veintidós (22) créditos activos, diez (10) de ellos vencen en el 2011, siete (7) créditos vencen en el 2015 y cinco (5) tienen vencimiento en el 2016.

El Municipio de Armenia para cumplir sus deudas de mediano y largo plazo, tiene pignorado el impuesto predial por un valor de $17.401.860.773 correspondiente al 62.28% del total de la deuda por pagar, seguido por la sobretasa a la gasolina por un valor de $7.749.307.187, equivalente al 27.73%, existe un crédito por valor de $1.625.000.000 equivalente al 5.82% que compromete recursos compartidos del SGP y la Sobretasa a la Gasolina, y los recursos del SGP se encuentran pignorados por valor de $1.166.137.125 correspondiente al 4.17% del total de la deuda. Observación: la cuentas 22 operaciones de crédito Público y financiamiento con banca comercial y la cuenta 23 operaciones de financiamiento internas presento una disminución en el pasivo no corriente, debido a una reclasificación y todo el saldo de la deuda pública fue llevado al pasivo no corriente durante la vigencia 2010. 24 Cuentas Por Pagar: Las cuentas por pagar se constituyeron como reserva de caja, bajo la Resolución 008 de 2011, por un valor de $5.794.533.479, y las reservas presupuestales se

“Gestión fiscal para el desarrollo social” 25

constituyeron por $1.762.553.273, por medio de la resolución 021 de enero de 2011, estos compromisos en su mayoría serán ejecutados en el 2011. La cuenta 2401.01 bienes y servicios tiene un gran movimiento en el periodo que se ve reflejado en el movimiento de (Pasivo) de la nómina de contratistas, el pago de los contratos de prestación de servicios, ya sea por contratos de compraventa, de suscripciones, de publicidad entre otros. 27 Pasivos estimados: Esta cuenta aumento de una manera significativa debido al registro de provisión para prestaciones sociales, además de ello aumento debido a la provisión para pensiones del cálculo actuarial, pensiones por amortizar se ajustaron de acuerdo al informe del Ministerio de Hacienda y Crédito Público a 31 de diciembre de 2010 PATRIMONIO El patrimonio del Municipio corresponde en su totalidad a Hacienda Pública, en la vigencia 2009 estaba representado por un saldo de $539.829.336.000, saldo que se aumentó para la vigencia 2010 a $715.157.430.000, Su aumento se generó por el traslado del excedente del ejercicio de la vigencia 2009. La cuenta 3110 resultado del ejercicio disminuyo por el traslado de los excedentes de la vigencia 2009 a la cuenta 3105. La cuenta superávit por valorización 3115 Aumentó, debido a la actualización de las inversiones en la entidades que el municipio posee acciones, como son principalmente Terminal de Transporte, Banco Popular, Edeq S.A. E.S.P., La cuenta 3117 superávit por el método de participación patrimonial Aumentó porque la participación patrimonial en la Empresa de Desarrollo Urbano de Armenia, sufrió un incremento significativo en su valor, el porcentaje de participación continuó con el 61%. Su variación más importante fue el aumento de $114.452.450 con Empresas Públicas de Armenia. La cuenta patrimonio público incorporado aumento por la actualización de los inventarios de acuerdo al informe reportado por el Departamento Administrativo de Bienes y Suministros y encuentra relacionada directamente con propiedad, planta y equipo. La cuenta 3128 Provisiones agotamiento, depreciaciones y amortizaciones aumento significativamente toda vez que, hasta la vigencia 2009 se venía registrando la depreciación de forma global, durante la vigencia 2010 se registró de manera individual.

“Gestión fiscal para el desarrollo social” 26

1.5 ANALISIS DEL ESTADO DE ACTIVIDAD FINANCIERA ECONOMICA SOCIAL Y AMBIENTAL2010-2009

Cuadro 12 ACTIVIDAD FINACIERA ECONOMICA Y SOCIAL AGREGADO (2009/2010).

2009 2010 Absoluta Absoluta

4 INGRESOS OPERACIONALES 190,071,929,000 179,936,026,000 -10,135,903,000 5,33

41 Ingresos fiscales 78,372,763,000 59,365,412,000 -19,007,351,000 25,25

43 Venta de servicios 0 0 0 0

44 Transferencias 105,456,726,000 110,810,417,000 5,353,691,000 5,08

47 Operaciones interinttnles 6,242,440,000 9,760,197,000 3,517,757,000 56,35

5 GASTOS OPERACIONALES 146,933,167,000 172,672,114,000 25,738,947,000 17,52

51 De administración 27,361,965,000 29,968,555,000 2,606,590,000 9,53

52 De operación 337,,337,000 71,638,000 265,699,000 78,76

53 Provisiones y depreciaciones 3,537,278,000 2,693,035,000 -844,243,000 23,87

54 Transferencias 8,700,415,000 6,131,430,000 -2,568,985,000 29,53

55 Gasto público social 105,685,137,000 124,047,260,000 18,362,123,000 17,37

57 Operaciones interinttnles 1,311,035,000 9,760,196,000 8,449,161,000 644,46

UTILIDAD OPERACIONAL 43,138,762,000 7,263,912,000 -35,874,850,00 83,16

48 Otros ingresos 27,435,429,000 6,953,472,000 -20,481,957,000 74,66

58 Otros gastos 11,872,884,000 2,348.526,000 -9,524,358,000 80,22

Utilidad o Déficit del Ejercicio 58,701,307,000 11,868,858,000 46,832,449,000 79,78 Fuente: rendición de cuenta del Municipio

Para la vigencia fiscal 2010 el Municipio de Armenia arrojo una utilidad operacional de $7.263.912.000, mientras en el periodo fiscal 2009 la utilidad operacional alcanzó $43.138.762.000, esta diferencia arrojó una variación negativa de $35.874.850.000 con relación al periodo anterior. A su vez, el resultado del ejercicio después de restar todos los gastos e ingresos del periodo muestra excedente financiero por $11.868.858.000 (miles) en el 2010. 41 Ingresos fiscales: Estos ingresos disminuyeron al pasar del 2009 al 2010, por valor de $19.007.351.000. Las cuentas mas representativas en estos ingresos son: La cuenta 1405 Ingresos Tributarios disminuyo al pasar de la vigencia 2009 al 2010 por valor de $9.973.602.000 y se origino por el menor recaudo de impuesto predial, sobretasa Bomberil, espectáculos públicos, industria y comercio entre otros, los cuales

“Gestión fiscal para el desarrollo social” 27

generaron la disminución en el ingreso, La cuenta 4110 Ingresos No Tributarios disminuyó al pasar de la vigencia 2009 al 2010 por valor de $9.023.100.000 debido al poco recaudo por concepto de multas municipales, de tránsito, multas SIMIT, e intereses y sanciones por impuesto predial, industria y comercio, intereses de mora, publicaciones en la Gaceta Municipal y demás ingresos no tributarios, estos presentaron un decrecimiento del 39.53%. Los Impuestos de predial unificado e industria y comercio, conjuntamente contribuyen con el 51,87% del total de los ingresos tributarios del Municipio de Armenia, más durante la vigencia 2010, el impuesto predial unificado presentó una disminución del 25,94%, el impuesto de Industria y comercio se redujo en 5,56%, factores que incidieron significativamente en la disminución de los ingresos del Municipio esto conlleva a que se afecten las finanzas del ente territorial. Observación: se evidencia año tras año que los ingresos tanto tributarios como no tributarios del Municipio de Armenia van decreciendo, esto afectando de manera muy importante las recursos del Municipio tanto para su funcionamiento como para cubrir compromisos adquiridos, lo cual evidencia q ue no existe una buena gestión por parte del ente central para recaudar los recursos de estos impuestos. 44 Transferencias: la cuenta 4408 la cual esta constituida por los ingresos el Sistema General de Participaciones para salud, régimen subsidiado, subsidio a la oferta, SGP educación, alimentación escolar, participación para propósito general, libre inversión, cultura, deporte, última doceava, participación para pensiones fondo nacional de pensiones de entidades territoriales de pensiones, agua potable y saneamiento básico, dineros provenientes de los ministerios de Protección Social, Ministerio de Hacienda y Crédito Públicos y Ministerio de Educación Nacional. Incrementándose en un 14.63%, en el año 2010 con respecto a la vigencia 2009. Los ingresos del Sistema General de Seguridad Social en Salud, Fosyga- Solidaridad, Fosyga ECAT, Fosyga Promoción de la Salud que para la vigencia 2010 presentan una disminución del 62.71%, con respecto a la vigencia 2009. Las otras transferencias (4428) fueron los Dineros recibidos para proyectos de inversión, programas de salud enviados por el ministerio de Protección Social, Fondo Nacional de Proyectos de Desarrollo FONADE y el Instituto Colombiano del Deporte COLDEPORTES, cuenta que refleja una mínima variación de aumento del 0.38%.

“Gestión fiscal para el desarrollo social” 28

48 Otros Ingresos: Esta cuenta tuvo una disminución significativa al pasar de la vigencia 2009 al 2010 por valor de $20.481.957 y de origino debido a que en la cuenta 4815 ajuste de ejercicios anteriores su variación decreciente esta dado por los ajustes a ejercicios anteriores, por reclasificaciones de cuentas su variación del 97.97% corresponde a ajuste en el año 2009 para depurar la cuenta financiera y contablemente. También disminuyo la cuenta 4805 Ingresos Financieros y esta dada por los ingresos financieros recibidos por intereses generados en las cuentas de ahorro por Sistema General de Participación SGP salud, SGP Educación, Ley 21, Fondo Local de Salud por rentas cedidas, salud y ambiente, salud pública zoonosis, SGP oferta, SGP régimen subsidiado, SG propósito general, Primera infancia, alimentación escolar, agua potable y saneamiento básico, Fondo Solidaridad y Redistribución del ingreso, recursos propios educación, recursos propios salud, recursos municipio libre destinación, regalías, sobretasa ambiental y sobretasa Bomberil la cual decreció en la vigencia 2010. 51 Gastos de Administración: La cuenta sueldos y salarios presenta un aumento originado por traslados bancarios y ajustes contables que se efectuaros de cesantías en la vigencia 2010. Los Gastos generales cuenta 5111es de gran movimiento, pues se relaciona en su mayor parte de gastos que incurre la administración, los gastos más representativos se encuentran en la cuenta 5111.11 comisiones y honorarios y servicios (gasto de prestación de servicios por valor de $8.263.528.040. La cuenta 5111.14 materiales y suministros, son compras para el funcionamiento de la administración como papelería, tinta, gasolina o combustible entre otros pro valor de $891.270.745, la cuenta 5111.17 servicios públicos, son inherentes para el desarrollo de actividades propias de la administración. 53 Provisión Depreciación y Amortizaciones Esta cuenta para la vigencia 2010 estuvo representada por la provisión para contingencias al Banco Popular, Departamento del Quindío, ISS, Edeq S.A. ESP, CAJANAL, Departamento del Valle del Cauca, SENA, Fiduciaria la Previsora, Lotería del Quindío, Alcaldía de Ibagué, Fondo de Previsión Social del Congreso de la República, Universidad Nacional de Colombia, Alcaldía de Bogotá y Fonprecom, además de ello hasta la vigencia 2009 el Municipio de Armenia venia registrando la depreciación de forma global, para la vigencia 2010 se registró de manera individual..

“Gestión fiscal para el desarrollo social” 29

54 Transferencias: Esta cuenta nos muestra al término de la vigencia w 2010 una disminución con respecto a la vigencia 2009 por valor de $2.568.895.000, esto debido a la disminución del recaudo de los ingresos corrientes del Municipio de Armenia que afecto que el ente central hiciera una reducción al presupuesto de la vigencia 2010. 58 Otros Gastos La cuenta 5801 intereses, reflejo lo causado en las operaciones de crédito interno que están consignadas las diferentes entidades financieras con las que se tiene obligaciones por parte del ente territorial. La cuenta 5810 extraordinarios, esta representado por el valor de recompensas por la información suministrada por las personas para la captura de los delincuentes más buscados por los delitos de homicidio y tráfico de estupefacientes en el departamento del Quindío. 1.6 ANALISIS DE DEUDA PÚBLICA

La deuda pública del Municipio de Armenia con corte a 31 de Marzo del año 2011 está constituida por un total de veintidós (22) créditos que presentan un saldo a cancelar por concepto de capital de $27.794.755.564, de los cuales veintiún (21) créditos son directos con entidades bancarias con un saldo de $27.679.803.958, y un (1) crédito en la modalidad de Leasing Financiero con la compañía LEASING DE OCCIDENTE con un valor pendiente de cancelar de $114.951.606.

De los veintidós (22) créditos activos, diez (10) de ellos vencen en el 2011, siete (7) créditos vencen en el 2015 y cinco (5) tienen vencimiento en el 2016.

Estado Actual de los CréditosActivos

Fuente: estado de deuda pública Departamento Administrativo de Hacienda del Municipio.

Año de vencimiento Número de créditos Valor Saldo de

los créditos

2011 9

$27.679.803.958 2015 7

2016 5

2011 1 Leasing $ 114.951.606

22 $27.794.755.564

“Gestión fiscal para el desarrollo social” 30

RELACIÓN DE CRÉDITOS

No de crédito

Año de vencimiento

Valor Saldo del crédito

Valor por grupo de vencimientos

Porcentaje de importancia

1

2011

$2,678,514

315.041.791

1,13%

2 4,165,097

3 5,622,587

4 7,197,512

5 8,469,102

6 3,484,258

7 1,794,337

8 7,170,458

9 159,508,320

10 114,951,606

11

2015

1.084.973.401

21.306.181.757

76,66%

12 1.625.000.000

13 6.000.000.000

14 1.093.841.143

15 1.228.328.757

16 4.000.000.000

17 6.274.038.456

18

2016

2.034.500.000

6.173.532.016

22.21%

19 750.000.000

20 332.500.000

21 2.345.000.000

22 711.532.016

TOTAL $27.794.755.564 $27.794.755.564 100% Fuente: estado de deuda pública emitido por Departamento Administrativo de Hacienda del Municipio

Del total de la deuda pública del Municipio de Armenia, los diez (10) créditos que vencen en el 2011, con saldo de $315.041.791representan el 1,13% de la deuda, los siete (7) créditos que vencen en el 2015 con un saldo de $21.306.181.757, representan el 76,66% de la deuda total y los cinco (5) créditos que tienen como vencimiento el 2016 cuyo saldo asciende a $6.173.532.016, representan el 22,22% de la deuda.

“Gestión fiscal para el desarrollo social” 31

RENTAS COMPROMETIDAS El Municipio de Armenia compromete sus rentas bajo la modalidad de pignoración, lo cual consiste en garantizarle al prestatario los abonos a los respectivos créditos con los ingresos que se obtienen de la renta comprometida, en los contratos de crédito con los bancos se pacta además que en el caso que la renta comprometida no alcance a cubrir los pagos, el Municipio deberá destinar otra renta o sus recursos propios para cumplir con la obligación.

Rentas Pignoradas

Fuente: elaborado por Equipo Auditor, Según formato SEUD

1.7 ANÁLISIS FINANCIERO DE LAS CUENTAS CON ALTO IMPACTO ACTIVO La propiedad planta y equipo y Bienes de Uso Público, presentaron una afectación por el ajuste a la cuenta de acuerdo a la información reportada por el Departamento de Bienes y Suministros y por el traslado de bienes de uso público en construcción a la cuenta Bienes de Uso Público en Servicio y por el registro de las amortizaciones. PASIVO

Las Variaciones más representativas en aumentos o disminuciones se dieron por la cancelación de créditos de deuda pública y por la reclasificación de estos de largo plazo a corto plazo, además por cuentas pendientes de cancelar, y el saldo estimado de obligaciones correspondientes a cuotas partes pensiónales, valor reportado por la oficina de pensiones del departamento administrativo de fortalecimiento institucional.

RENTAS VALOR PORCENTAJE

PREDIAL 17,401,860,773 62,60%

SOBRETASA GASOLINA 7,642,339,525 27,50%

SGP 1,125.555.266 4,05%

SOB GASOLINA + SGP 1,625,000,000 5,85%

TOTAL 27,794,755,564 100.00%

“Gestión fiscal para el desarrollo social” 32

PATRIMONIO Con respecto al patrimonio de la vigencia 2010 la cuenta 3128 provisiones, agotamiento, depreciaciones y amortizaciones se vio afectada por cuanto en las vigencias anteriores se venía efectuando depreciación de forma global, a partir de la vigencia 2010 se empezó a depreciar de forma individual.

La cuenta 3125 Patrimonio Público Incorporado su afectación está dada por la actualización que se está realizando a los inventarios de acuerdo a la información reportada por el Departamento Administrativo de Bienes y Suministros y que se encuentra relacionada con la propiedad, planta y equipo. INGRESOS

Los ingresos reflejan variación por los recaudos de los de impuestos, multas, intereses y sanciones y otros conceptos, por las transferencias recibidas para proyectos de inversión, programas de salud de la vigencia, sistema General de Participaciones salud y educación y demás ingresos no tributarios afectaron el patrimonio de forma positiva. Sistema General de Seguridad Social en Salud afectaron el resultado por su disminución en la vigencia 2010

GASTOS

Los gastos se vieron afectados por los pagos de nómina, ajustes contables que se efectuaron de prestaciones sociales (cesantías), registro del pasivo pensional cálculo actuarial a diciembre 31 de 2010 Pagos de seguridad social, y parafiscales, comisiones y honorarios.

1.8 CONCLUSIONES

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos legales vigentes en esta materia, por lo tanto requirió de planeación y ejecución del trabajo, con el fin de proporcionar una base razonable para fundamentar los conceptos y la opinión expresada en el informe. El control incluyó el examen sobre la base de pruebas selectivas, evidencias y documentos soportes fuentes. EVALUACIÓN PRESUPUESTAL

RANGO UBICACIÓN CONCLUSIÓN

0 a 59 BAJO DESFAVORABLE

60 a 85 MEDIO FAVORABLE CON OBSERVACIONES

86 a 100 ALTO FAVORABLE

“Gestión fiscal para el desarrollo social” 33

CUADRO CALIFICACIÓN

Criterio Calificación

parcial Factor de

Ponderación Puntaje

total

Programación y aprobación 80 0,20 16

Cumplimiento normativo 80 0,20 16

Cumplimiento de la ejecución de ingresos y gastos

60 0,20 12

Cumplimiento de la ejecución de gastos 60 0,20 12

Calidad en los registros y la información 70 0,20 14

Puntaje total 1,00 70

La calificación o el puntaje total para la evaluación presupuestal y financiera de la Municipio de Armenia es 70, FAVORABLE CON OBSERVACIONES de acuerdo al cuadro anterior. El Municipio de Armenia rindió información financiera a este ente de control, en el tiempo establecido, lo que permitió establecer, analizar y verificar dicha información, encontrándose debilidades en diferentes cuentas del balance y en el presupuesto, las cuales se presentan en este informe unos presuntos hallazgos, para lo cual la entidad deberá ejercer su derecho de contradicción y posteriormente si se validan deberá suscribir un Plan de Mejoramiento, donde se comprometa a aplicar los correctivos oportunos con el fin de subsanar las inconsistencias encontradas. CONCLUSIÓN SOBRE LOS ESTADOS CONTABLES Del seguimiento realizado a las cuentas del Balance fueron ponderadas las diferentes inconsistencias presentadas en el punto siete (5), arrojando las calificaciones que dan origen a la opinión que se emite en este informe y que corresponde a OPINIÓN CON SALVEDADES, en nuestra calidad de auditores manifestamos además, que la entidad auditada (Municipio de Armenia) deberá tomar acciones inmediatas y efectivas que permitan proporcionar Estados Contables que presenten razonabilidad en sus cifras, con las cuales pueda realizarse una nueva opinión. Independientemente de la forma que se utilice para la consolidación de la información, el diseño del sistema con el que cuenta la entidad, deberá garantizar eficiencia, eficacia y economía en el procesamiento y generación de la información financiera, económica y social.

“Gestión fiscal para el desarrollo social” 34

CUADRO REVISIÓN RENDICIÓN DE LA CUENTA

CRITERIO Calificación Parcial

Factor de Ponderación

Puntaje Total

Cumplimiento de la Resolución en los plazos establecidos

100 0.25 25

Presentación de Informes 90 0.25 22.5

Presentación de los Estados Contables 95 0.25 23.75

Contenido del Informes financieros 75 0.25 18.75

Puntaje Total 1.00 90

PLAZOS DE RENDICIÓN: El Municipio de Armenia, presentó los formatos de Rendición de la Cuenta electrónica Sistema Integrado de Auditoría (SIA), de la vigencia 2010, a la Contraloría Municipal de Armenia al igual que la rendición física, en los plazos establecidos en las Resoluciones N° 048 del 25 de abril de 2008 por medio de la cual se “Reglamenta la Rendición de la Cuenta, su Revisión y se Unifica la información que se presenta a la Contraloría Municipal de Armenia” y la Resolución N°024 de enero 13 de 2010, por medio de la cual se “Adopta el Sistema Integral de Auditoria (SIA) para la rendición de cuenta de forma electrónica”. CONTENIDO DE LOS INFORMES RENDIDOS: El contenido de la información que se encuentra en la rendición de cuenta se presentó según los requerimientos del Régimen de Contabilidad Pública, y sus estados contables y financieros presentan Inconsistencias. Después de analizar un ponderado equivalente a un 100% de calificativo por la entrega de rendición de la cuenta en los términos establecidos, se cumplió, otorgándosele una calificación de 90 puntos.

1.9 RECOMENDACIONES Se recomienda que el Municipio de Armenia debe consolidar su sistema contable SI ARMENIA en lo que tiene que ver en la depuración de los saldos bancarios y la conciliaciones de las cuentas, toda ves que la información reportada no se veraz, razonable y fidedigna.

“Gestión fiscal para el desarrollo social” 35

El Municipio de Armenia debe actualizar y realizar los ajustes de la información que maneja el Aplicativo Impuestos Plus, toda vez que la información de los valores adeudados por impuestos que proporciona no es confiable El ente central debe tener programas formalizados de fiscalización, para evitar que la evasión y la elusión fiscal crezcan y por ende disminuyan los ingresos del ente territorial durante cada la vigencia. La Alcaldía Municipal debe ser más diligente en el cobro de la cartera, ajustar sus políticas de recaudo, dado que por esta ficción legal se extingue la obligación tributaria, perdiendo el municipio importantes recursos, que redunda en ineficiencia tributaria contrario a lo previsto en el normado superior Art. 363 que consagró como principios del sistema tributario la equidad, eficiencia y progresividad. El Municipio de Armenia debe cumplir los planes de mejoramiento que suscribe en tanto en las acciones de mejoramiento planteadas como en los términos establecidos en el. La entidad debe realizar las notas a los estados contables de carácter específico con más detalle y describiendo los cambios significativos de las cuentas durante el periodo fiscal reportado. El Ente Central al momento de hacer la reclasificación de sus cuentas lo debe hacer justificado con soportes que reflejen el origen de de dichas actuaciones.

“Gestión fiscal para el desarrollo social” 36

2. EMPRESAS PÚBLICAS DE ARMENIA Las Empresas Públicas de Armenia, EPA E.S.P., son una entidad pública de orden municipal que fue creada mediante Acuerdo N° 043 de 1962 del Concejo Municipal de Armenia, en este se le dio la calidad de órgano autónomo, con personería jurídica y patrimonio propio, posteriormente fue transformada en una empresa Industrial y Comercial del Estado, bajo la tutela gubernamental y administrativa del Municipio de Armenia, dicha transformación se dio mediante Acuerdo N° 011 de Mayo 23 de 1993 emitido por el Concejo Municipal, organizada conforme a las normas legales vigentes en especial las contenidas en la Ley 142 de 1994 y como Empresa Prestadora de Servicios Públicos Domiciliarios es vigilada por la superintendencia de servicios públicos domiciliarios, por estas características de empresa del orden municipal, la EPA está sujeta al control que ejerce la Contraloría Municipal de Armenia. Este control se ejerce tanto a las operaciones financieras, como a la evaluación de sus resultados; de dichas operaciones financieras se evalúa la calidad de los registros contables y la razonabilidad de las operaciones registradas en los diferentes estados contables, procedimiento que se realiza mediante auditoria al área financiera, con el fin de emitir sobre ellos una opinión, la cual es comunicada por medio de informe de auditoría. En octubre de 2007,Según el artículo 3 del Acuerdo N° 13, se aprobaron los estatutos de la EMPRESAS PUBLICAS DE ARMENIA EPA E.S.P., cuyo objeto social es la prestación de servicios públicos domiciliarios.

2.1 ANÁLISIS DE EJECUCIÓN PRESUPUESTAL DE INGRESOS 2010

Con este análisis se muestra la procedencia de los diferentes recursos económicos que le ingresaron a las Empresas Públicas de Armenia durante la vigencia fiscal 2010.

Cuadro 1

Como están conformados los ingresos de la EPA Cod Presupuesto 2010

Presupuesto

definitivo Presupuesto

ejecutado Porcentaje de

representación Porcentaje ejecutado

4 TOTAL DE INGRESOS

2010

36,730,011,212

34,712,998,970

100% 94.51

400 Disponibilidad inicial

2,528,466,141

2,528,466,141 7.28% 100.00

401 Propios

27,333,809,532

25,816,225,639 74.37% 94.45

402 Ingresos de capital

6,867,735,539

6,368,307,190 18.35% 92.73 Fuente: ejecución presupuestal de la EPA

“Gestión fiscal para el desarrollo social” 37

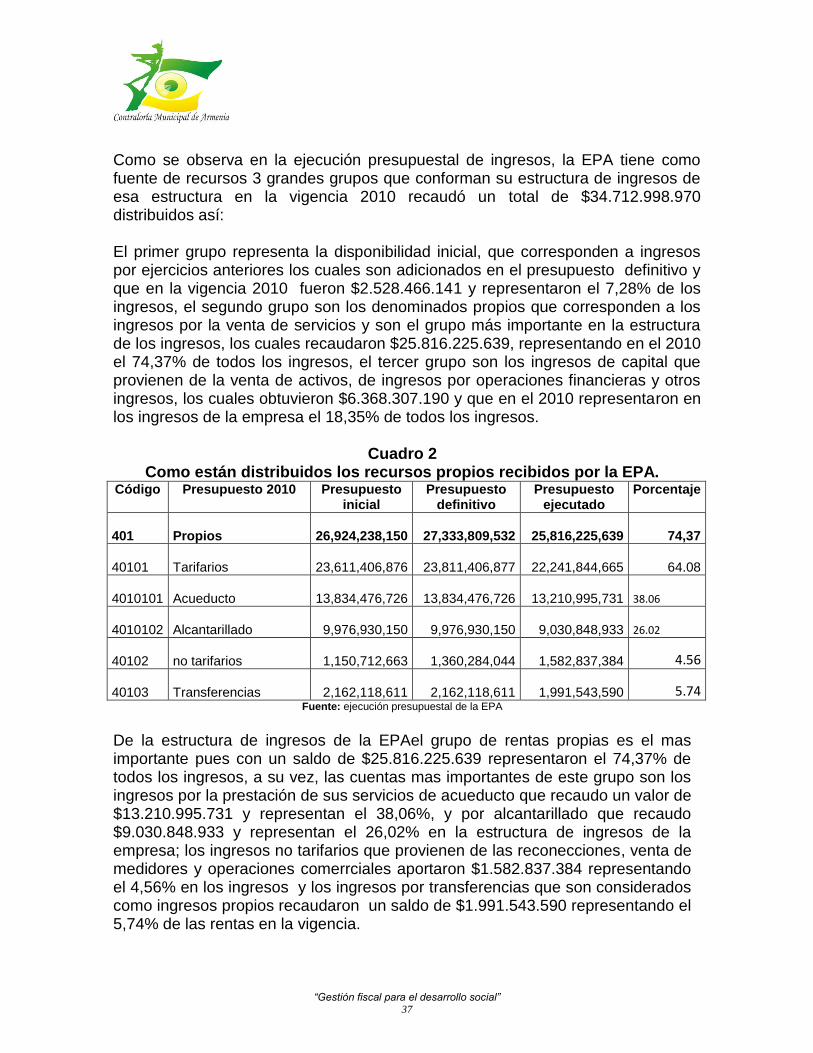

Como se observa en la ejecución presupuestal de ingresos, la EPA tiene como fuente de recursos 3 grandes grupos que conforman su estructura de ingresos de esa estructura en la vigencia 2010 recaudó un total de $34.712.998.970 distribuidos así: El primer grupo representa la disponibilidad inicial, que corresponden a ingresos por ejercicios anteriores los cuales son adicionados en el presupuesto definitivo y que en la vigencia 2010 fueron $2.528.466.141 y representaron el 7,28% de los ingresos, el segundo grupo son los denominados propios que corresponden a los ingresos por la venta de servicios y son el grupo más importante en la estructura de los ingresos, los cuales recaudaron $25.816.225.639, representando en el 2010 el 74,37% de todos los ingresos, el tercer grupo son los ingresos de capital que provienen de la venta de activos, de ingresos por operaciones financieras y otros ingresos, los cuales obtuvieron $6.368.307.190 y que en el 2010 representaron en los ingresos de la empresa el 18,35% de todos los ingresos.

Cuadro 2 Como están distribuidos los recursos propios recibidos por la EPA.

Código Presupuesto 2010

Presupuesto inicial

Presupuesto definitivo

Presupuesto ejecutado

Porcentaje

401 Propios

26,924,238,150

27,333,809,532

25,816,225,639

74,37

40101 Tarifarios

23,611,406,876

23,811,406,877

22,241,844,665 64.08

4010101 Acueducto

13,834,476,726

13,834,476,726

13,210,995,731 38.06

4010102 Alcantarillado

9,976,930,150

9,976,930,150

9,030,848,933 26.02

40102 no tarifarios

1,150,712,663

1,360,284,044

1,582,837,384 4.56

40103 Transferencias

2,162,118,611

2,162,118,611

1,991,543,590 5.74 Fuente: ejecución presupuestal de la EPA

De la estructura de ingresos de la EPAel grupo de rentas propias es el mas importante pues con un saldo de $25.816.225.639 representaron el 74,37% de todos los ingresos, a su vez, las cuentas mas importantes de este grupo son los ingresos por la prestación de sus servicios de acueducto que recaudo un valor de $13.210.995.731 y representan el 38,06%, y por alcantarillado que recaudo $9.030.848.933 y representan el 26,02% en la estructura de ingresos de la empresa; los ingresos no tarifarios que provienen de las reconecciones, venta de medidores y operaciones comerrciales aportaron $1.582.837.384 representando el 4,56% en los ingresos y los ingresos por transferencias que son considerados como ingresos propios recaudaron un saldo de $1.991.543.590 representando el 5,74% de las rentas en la vigencia.

“Gestión fiscal para el desarrollo social” 38

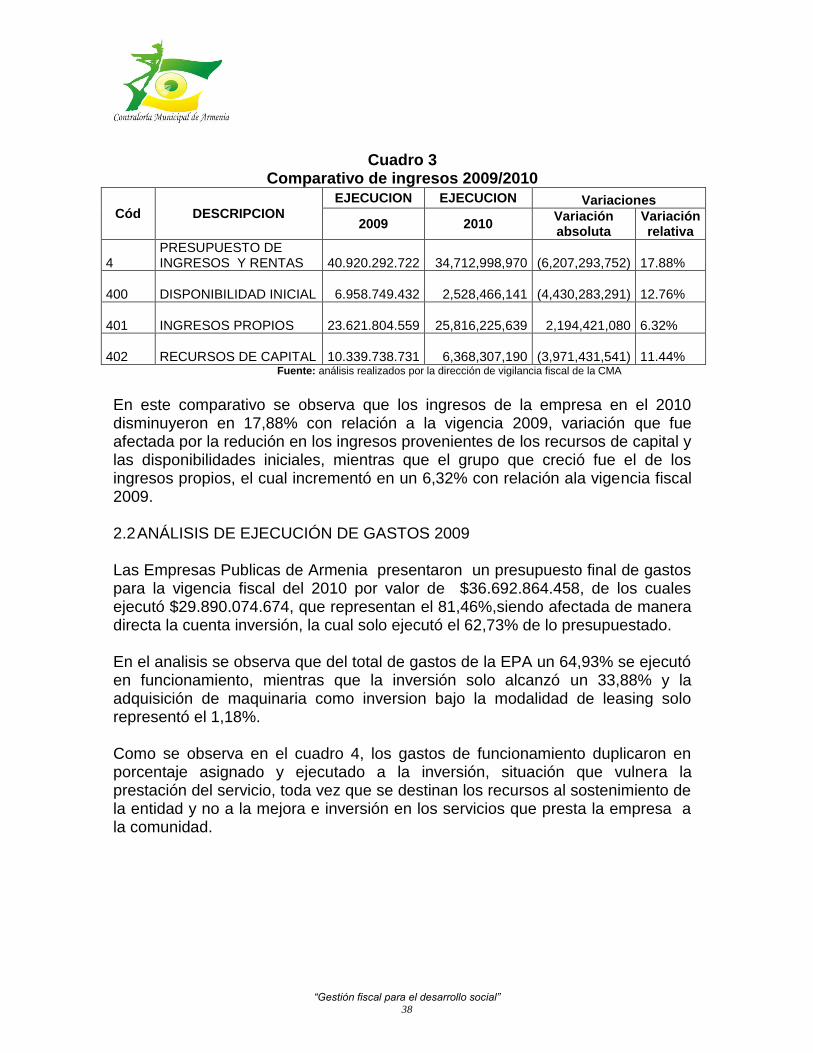

Cuadro 3 Comparativo de ingresos 2009/2010

Cód DESCRIPCION

EJECUCION EJECUCION Variaciones

2009 2010 Variación absoluta

Variación relativa

4 PRESUPUESTO DE INGRESOS Y RENTAS 40.920.292.722

34,712,998,970 (6,207,293,752) 17.88%

400 DISPONIBILIDAD INICIAL 6.958.749.432

2,528,466,141 (4,430,283,291) 12.76%

401 INGRESOS PROPIOS 23.621.804.559

25,816,225,639 2,194,421,080 6.32%

402 RECURSOS DE CAPITAL 10.339.738.731

6,368,307,190 (3,971,431,541) 11.44% Fuente: análisis realizados por la dirección de vigilancia fiscal de la CMA

En este comparativo se observa que los ingresos de la empresa en el 2010 disminuyeron en 17,88% con relación a la vigencia 2009, variación que fue afectada por la redución en los ingresos provenientes de los recursos de capital y las disponibilidades iniciales, mientras que el grupo que creció fue el de los ingresos propios, el cual incrementó en un 6,32% con relación ala vigencia fiscal 2009. 2.2 ANÁLISIS DE EJECUCIÓN DE GASTOS 2009

Las Empresas Publicas de Armenia presentaron un presupuesto final de gastos para la vigencia fiscal del 2010 por valor de $36.692.864.458, de los cuales ejecutó $29.890.074.674, que representan el 81,46%,siendo afectada de manera directa la cuenta inversión, la cual solo ejecutó el 62,73% de lo presupuestado. En el analisis se observa que del total de gastos de la EPA un 64,93% se ejecutó en funcionamiento, mientras que la inversión solo alcanzó un 33,88% y la adquisición de maquinaria como inversion bajo la modalidad de leasing solo representó el 1,18%. Como se observa en el cuadro 4, los gastos de funcionamiento duplicaron en porcentaje asignado y ejecutado a la inversión, situación que vulnera la prestación del servicio, toda vez que se destinan los recursos al sostenimiento de la entidad y no a la mejora e inversión en los servicios que presta la empresa a la comunidad.

“Gestión fiscal para el desarrollo social” 39

Cuadro 4 Ejecucion de gastos vigencia 2010

Código Cuenta aprobado inicial Definitivo gasto realizado %

Rep. % por cuenta

total gastos +

Inversión $32,873,825,193 $36,692,864,458 $29,890,074,674

100

107 Presupuesto gastos 19,628,283,014 20,192,271,051 19,408,950,874

64,93 64.93

10705 Funcionamiento 19,544,283,014 20,108,271,051 19,345,313,911 64.72

1070505 Personal 7,345,198,805 7,312,542,245 7,154,686,895 23.94

1070510 Generales 6,884,911,354 7,594,055,951 7,051,953,702 23.59

1070511 Transferencia 5,314,172,855 5,201,672,855 5,138,673,314 17.19

10710 servicio a la deuda 84,000,000 84,000,000 63,636,963 0.21

108 inversión leasing 570,000,000 355,200,000 353,363,383

1,18 1.18

109 inversión infraest 12,675,542,179 16,145,393,407 10,127,760,417

33,88 33.88

Fuente: ejecución presupuestal de la EPA

Cuadro 5

Comparativo de gastos 2009/2010

Código Cuenta Gasto realizado

2009 gasto realizado

2010 variación % De

variación

total gastos +

Inversión

$37,658,715,489

$29,890,074,674 (7,768,640,815) 25.99

107 Presupuesto gastos

18,764,810,691

19,408,950,874 644,140,183 3.32

10705 Funcionamiento 18,620,484,028 19,345,313,911 724,829,883 3.75

1070505 Personal 7,172,854,397 7,154,686,895 (18,167,502) 0.25

1070510 Generales 6,263,306,032 7,051,953,702 788,647,670 11.18

1070511 Transferencia 5,184,323,599 5,138,673,314 (45,650,285) 0.89

10710 servicio a la deuda 144,326,663 63,636,963 (80,689,700) 126.80

108 inversión leasing 1,515,443,459 353,363,383 (1,162,080,076) 328.86