efecto en la ley del impuesto sobre la renta por la … · v. tercer efecto: actualización de...

TRANSCRIPT

PRESENTACIÓN

El presente estudio pretende mostrar los efectos que se causarían en el impuesto sobre la renta

(ISR) si las cantidades que contiene la ley actual estuvieran expresadas en términos de valor real

respecto a la ley antecesora de 2002.

Efecto en la Ley del Impuesto sobre la Renta

por la falta de actualización en las cifras

Septiembre 2015 Caso Práctico de la Comisión de Investigación Fiscal - Bosques Núm. 1

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

2

2014 – 2016

C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional L.C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo

Comisión de Investigación Fiscal – Bosques Presidente C.P.C y P.C.FI. Pablo Alejandro Limón Mestre Vicepresidente C.P.C. y P.C.FI. José Manuel Velderrain Sáenz Secretario L.C.C. y P.C.FI. Juan Carlos Tello Zanabria Integrantes C.P. Fernando Avalos Bautista L.C.P. y F. Jorge de Jesús Caballero Martínez C.P.C. y P.C.FI. Roberto Efraín Cabrera Monroy L.C.P.C. y P.C.FI. Humberto Cruz Hernández Lic. Daniel Eugenio De la Parra Huerta L.C. y P.C.FI. Ricardo Delgado Acuña C.P. Jesús Elim Delgado López C.P. Eduardo Escobar Huizar C.P. Alberto Escobar López L.C. Roberto Guzmán Graciano L.C.P. César Octavio Hernández Limón L.C.C. Liliana Hernández Ríos C.P.C. y P.C.FI. Miguel Alonso Llovera Madrid L.C.C. Jorge León Manzanilla Cañizarez C.P.C. y P.C.FI. Javier Matías Hernández Lic. Salvador Ortiz Rodríguez C.P. y P.C.FI. Mirella Mirandina Placido Hernández L.C.P. Claudio Manuel Rivas Rodríguez C.P. José Luis Rodríguez Domínguez C.P. Mónica Romero Arellano C.P. Jaime Efraín Romero Ortega Lic. Luis Alberto Rosas Ortiz C.P.C. y P.C.FI. Salvador Rotter Aubanel C.P.C. Julio César Suárez Domínguez Lic. Luis Enrique Torres Asomoza Lic. y C.P. Hernaldo Vega Murillo L.C. y G.E. Santiago Vélez Suberbie ________________________________ Gerencia de Comunicación y Promoción Comisión de Investigación Fiscal del Colegio, año III, núm. 1, septiembre de 2015. Caso Práctico edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Alejandra Mendoza Espinosa, Lic. Asiria Olivera Calvo, Lic. Aldo Plazola González. Diseño: Lic. D.G. Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

INDICE PÁGINA I. Introducción 3 II. Factor de actualización 3 III. Primer efecto: actualización de cantidades 4 IV. Segundo efecto: actualización en salarios mínimos 5 V. Tercer efecto: actualización de tarifas 6 VI. Conclusiones 8 VII. Referencias 10

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

3

I. Introducción

Como sabemos, a partir de enero de 2014 entró en vigor la nueva Ley del Impuesto sobre

la Renta (LISR), misma que rescata diversas disposiciones que ya se contenían en su

antecesora, que data de 2002. Resulta que tratándose de cifras, los montos que incluye

la nueva ley son en muchos casos los mismos que se contemplaban en la ley anterior,

es decir, su importe se mantiene histórico, aunque han transcurrido más de trece años.

Incluso en algunos casos, los montos no sólo se han conservado, sino que disminuyeron.

II. Factor de actualización

En primer lugar se determina el factor de actualización a diciembre de 2014, a fin de que

se aplique a los montos históricos 2002 y sean considerados como actualizados a enero

de 2015, para lo cual:

INPC Dic 2014 = 116.0590000 = 1.728743108 INPC Dic 2001 67.13490247

Del factor anterior podemos deducir que la inflación acumulada de 2002 a diciembre de

2014 es del 72.87%.

Asimismo, cabe mencionar que:

1. A partir de enero de 2011 el Banco de México cambió como periodo base para

determinar la variación en los precios el de la segunda quincena de 2010, en vez

de la que venía utilizando (segunda quincena de junio de 2002 = base 100),

realizando la convergencia respectiva.

2. En abril del 2008, se publicó en el Diario Oficial de la Federación la nueva Ley del

Sistema Nacional de Información Estadística y Geografía (INEGI), la cual, en su

artículo 59 establece que el INEGI tiene entre sus facultades exclusivas la

elaboración del índice nacional de precios al consumidor. Por ello, a partir de julio

de 2011 esta obligación ya no recae en el Banco de México, quien la realizó desde

1969, es decir, por más de cuarenta años.

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

4

Recordemos que de conformidad con el último párrafo del artículo 17-A del Código Fiscal

de la Federación, las operaciones deben calcularse hasta diezmilésimos, así que el factor

determinado que se considera es: 1.7287.

III. Primer efecto: actualización de cantidades

Una vez obtenido lo anterior, el segundo paso es recopilar aquellas cifras que contiene

la nueva legislación y que se incluían en la ley de 2002.

El procedimiento es aplicar a las cantidades de 2002 el factor de actualización para

posteriormente compararlo con el monto actual.1

Montos 2002 Montos

Histórico Actualizado 2014 Diferencia % Referencia

600,000.00 1,037,220.00 600,000.00 437,220.00 72.87% 1

2,000.00 3,457.40 2,000.00 1,457.40 72.87% 2

750.00 1,296.53 750.00 546.53 72.87% 3

1,500.00 2,593.05 1,500.00 1,093.05 72.87% 3

850.00 1,469.40 850.00 619.40 72.87% 3

3,850.00 6,655.50 3,850.00 2,805.50 72.87% 3

200.00 345.74 200.00 145.74 72.87% 3

130,000.00 224,731.00 130,000.00 94,731.00 72.87% 4

175,000.00 302,522.50 130,000.00 172,522.50 132.71% 4

8,600,000.00 14,866,820.00 8,600,000.00 6,266,820.00 72.87% 5

50,000.00 86,435.00 50,000.00 36,435.00 72.87% 5

No había 0.00 15,000.00 -15,000.00 -100.00% 6

13,000,000.00 22,473,100.00 13,000,000.00 9,473,100.00 72.87% 7

3,000,000.00 5,186,100.00 3,000,000.00 2,186,100.00 72.87% 7

600,000.00 1,037,220.00 600,000.00 437,220.00 72.87% 7

600,000.00 1,037,220.00 600,000.00 437,220.00 72.87% 8

400,000.00 691,480.00 400,000.00 291,480.00 72.87% 9

400,000.00 691,480.00 400,000.00 291,480.00 72.87% 10

13,000,000.00 22,473,100.00 13,000,000.00 9,473,100.00 72.87% 11

No había 0.00 2,000.00 -2,000.00 -100.00% 12

227,400.00 393,106.38 227,400.00 165,706.38 72.87% 13

100,000.00 172,870.00 100,000.00 72,870.00 72.87% 14

2,000.00 3,457.40 2,000.00 1,457.40 72.87% 15

400,000.00 691,480.00 400,000.00 291,480.00 72.87% 16

100,000.00 172,870.00 100,000.00 72,870.00 72.87% 16

500,000.00 864,350.00 500,000.00 364,350.00 72.87% 16

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

5

125,900.00 217,643.33 125,900.00 91,743.33 72.87% 17

1,000,000.00 1,728,700.00 1,000,000.00 728,700.00 72.87% 17

152,000.00 262,762.40 152,000.00 110,762.40 72.87% 18

Las cifras antes comparadas se refieren a diversos conceptos como límites de ingresos

para el cumplimiento de obligaciones, montos máximos en deducciones e ingresos

exentos, entre otros, que finalmente se desprenden en más contribuyentes sujetos a

obligaciones, montos reales menores para deducciones, y por tanto mayor carga fiscal y

administrativa para los contribuyentes.

IV. Segundo efecto: actualización en salarios mínimos2

Adicionalmente, la falta de actualización también se observa en los salarios mínimos.

Para demostrar lo anterior y verificar su efecto, se considera un salario mínimo vigente

en 2002, mismo que se actualiza con el factor previamente determinado, y se compara

con el salario mínimo vigente. De igual forma, se recopilan aquellas partidas que se

encuentran expresadas en veces de salarios mínimos, resultando:

2002 Actualizado 2015 Diferencia % Referencia

2014 Veces de sm

42.15 72.86 70.10 2.76 6.56% 1 1

210.75 364.32 350.50 13.82 6.56% 2 5

632.25 1,092.97 1,051.50 41.47 6.56% 3 15

3,793.50 6,557.82 6,309.00 248.82 6.56% 4 90

1,264.50 2,185.94 2,103.00 82.94 6.56% 5 30

46,154.25 79,786.85 76,759.50 3,027.35 6.56% 6 3 sm anuales

307,695.00 531,912.35 511,730.00 20,182.35 6.56% 7 20 sm anuales

107,693.25 186,169.32 179,105.50 7,063.82 6.56% 8 7 sm anuales

15,384.75 26,595.62 25,586.50 1,009.12 6.56% 8 1 sm anual

En este caso, se determina un efecto real del 6.56%, que se traduce en menos ingresos

exentos para personas físicas y, por tanto, una más alta base gravable generando un

mayor ISR, beneficiando directamente a la autoridad en una mayor recaudación.

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

6

V. Tercer efecto: actualización de tarifas

Como último ejercicio, se realiza una comparación en el impuesto sobre la renta de las

personas físicas a fin de constatar el incremento de la carga fiscal en sus diversos

ingresos.

Para lo anterior, se toman las siguientes consideraciones:

1. En 2002, se aplicaba una tarifa para obtener el impuesto, a la cual se le restaba un

subsidio.

2. En 1999 se fusionan la tarifa y la tabla.

3. En su momento el subsidio al empleo se llamaba crédito al salario.

4. A la tabla del subsidio del empleo se le incrementaron algunos renglones, así como su

aplicación a partir de cierto monto de ingresos.

5. Es de observar lo que indica el penúltimo párrafo del artículo 152:

Cuando la inflación observada acumulada desde el último mes que se utilizó en el

cálculo de la última actualización de las cantidades establecidas en moneda nacional

de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del

10%, dichas cantidades se actualizarán por el periodo comprendido desde el último

mes que se utilizó en el cálculo de la última actualización y hasta el último mes del

ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el

factor de actualización que resulte de dividir el Índice Nacional de Precios al

Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice

Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el

cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1

de enero del ejercicio siguiente en el que se haya presentado el mencionado

incremento.

Bajo este supuesto, la siguiente actualización considerando los escenarios actuales y

futuros, será hasta enero de 2018.

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

7

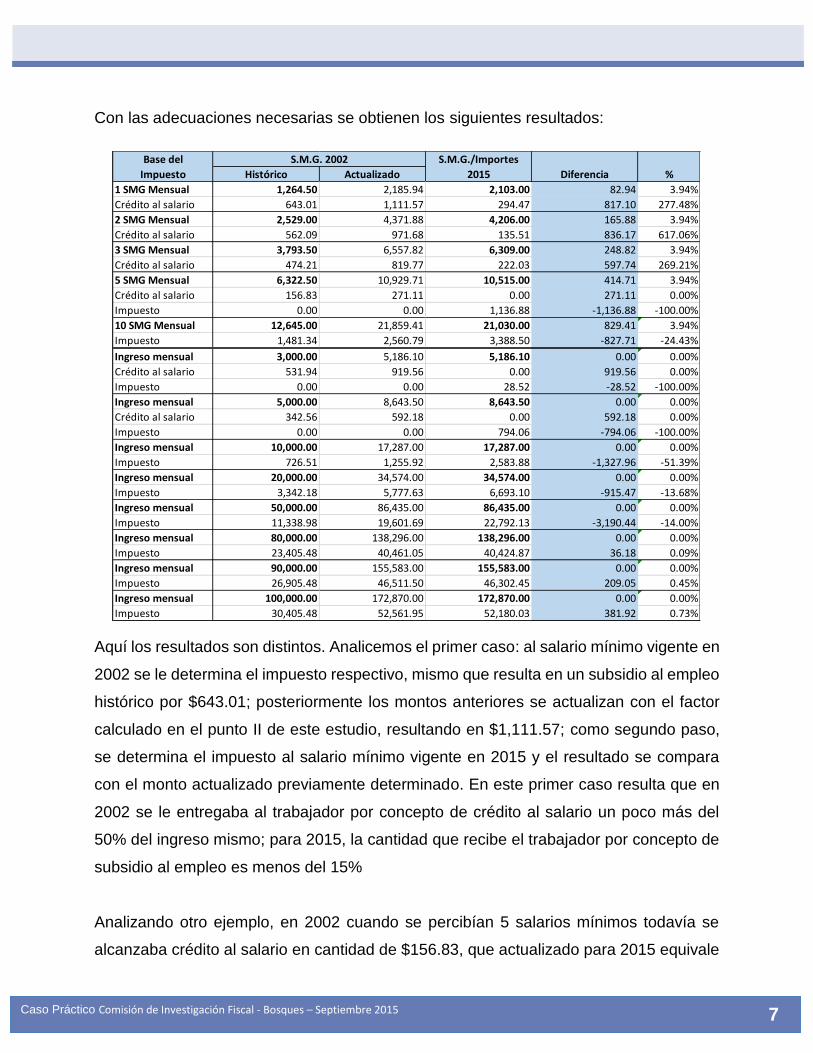

Con las adecuaciones necesarias se obtienen los siguientes resultados:

Aquí los resultados son distintos. Analicemos el primer caso: al salario mínimo vigente en

2002 se le determina el impuesto respectivo, mismo que resulta en un subsidio al empleo

histórico por $643.01; posteriormente los montos anteriores se actualizan con el factor

calculado en el punto II de este estudio, resultando en $1,111.57; como segundo paso,

se determina el impuesto al salario mínimo vigente en 2015 y el resultado se compara

con el monto actualizado previamente determinado. En este primer caso resulta que en

2002 se le entregaba al trabajador por concepto de crédito al salario un poco más del

50% del ingreso mismo; para 2015, la cantidad que recibe el trabajador por concepto de

subsidio al empleo es menos del 15%

Analizando otro ejemplo, en 2002 cuando se percibían 5 salarios mínimos todavía se

alcanzaba crédito al salario en cantidad de $156.83, que actualizado para 2015 equivale

Base del S.M.G./Importes

Impuesto Histórico Actualizado 2015 Diferencia %

1 SMG Mensual 1,264.50 2,185.94 2,103.00 82.94 3.94%

Crédito al salario 643.01 1,111.57 294.47 817.10 277.48%

2 SMG Mensual 2,529.00 4,371.88 4,206.00 165.88 3.94%

Crédito al salario 562.09 971.68 135.51 836.17 617.06%

3 SMG Mensual 3,793.50 6,557.82 6,309.00 248.82 3.94%

Crédito al salario 474.21 819.77 222.03 597.74 269.21%

5 SMG Mensual 6,322.50 10,929.71 10,515.00 414.71 3.94%

Crédito al salario 156.83 271.11 0.00 271.11 0.00%

Impuesto 0.00 0.00 1,136.88 -1,136.88 -100.00%

10 SMG Mensual 12,645.00 21,859.41 21,030.00 829.41 3.94%

Impuesto 1,481.34 2,560.79 3,388.50 -827.71 -24.43%

Ingreso mensual 3,000.00 5,186.10 5,186.10 0.00 0.00%

Crédito al salario 531.94 919.56 0.00 919.56 0.00%

Impuesto 0.00 0.00 28.52 -28.52 -100.00%

Ingreso mensual 5,000.00 8,643.50 8,643.50 0.00 0.00%

Crédito al salario 342.56 592.18 0.00 592.18 0.00%

Impuesto 0.00 0.00 794.06 -794.06 -100.00%

Ingreso mensual 10,000.00 17,287.00 17,287.00 0.00 0.00%

Impuesto 726.51 1,255.92 2,583.88 -1,327.96 -51.39%

Ingreso mensual 20,000.00 34,574.00 34,574.00 0.00 0.00%

Impuesto 3,342.18 5,777.63 6,693.10 -915.47 -13.68%

Ingreso mensual 50,000.00 86,435.00 86,435.00 0.00 0.00%

Impuesto 11,338.98 19,601.69 22,792.13 -3,190.44 -14.00%

Ingreso mensual 80,000.00 138,296.00 138,296.00 0.00 0.00%

Impuesto 23,405.48 40,461.05 40,424.87 36.18 0.09%

Ingreso mensual 90,000.00 155,583.00 155,583.00 0.00 0.00%

Impuesto 26,905.48 46,511.50 46,302.45 209.05 0.45%

Ingreso mensual 100,000.00 172,870.00 172,870.00 0.00 0.00%

Impuesto 30,405.48 52,561.95 52,180.03 381.92 0.73%

S.M.G. 2002

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

8

a $271.11 (un 2.48% del ingreso a favor); sin embargo, para 5 salarios mínimos vigentes

en este año, se obtiene un ISR a cargo de $1,136.88 (un 11.37% a cargo), es decir, con

el transcurso del tiempo la determinación del impuesto sobre la renta de personas físicas

se ha ido incrementando.

Posteriormente, se hace una segunda comparación, partiendo de una cantidad fija

predeterminada y no en veces de salario mínimo ($5 mil, 10 mil, 20 mil, 50 mil, 80 mil, 90

mil y 100 mil, respectivamente). A esos montos históricos de 2002, se le determina el

impuesto. Asimismo, a la base histórica se le aplica el factor de actualización y a esa

cantidad se le superpone la actual tarifa del artículo 96, obteniendo:

Para $10,000.00 el impuesto en 2002 es de $726.51;de igual forma, $10,000.00 de 2002

actualizado para 2015 equivale a $17,287.00 y a este monto, un impuesto en 2015 de

$2,583.88, que comparado con el impuesto de 2002 actualizado ($1,255.92), es decir, un

incremento fiscal en el impuesto de más del 50%; el segundo caso, si bien el ingreso es

el doble que el primero ($20,000.00), el impuesto representa un 16% para 2002 y un 19%

para 2010; finalmente, en ingresos equivalentes a más de $80,000.00 en 2015, el efecto

es contrario, esto es, el impuesto determinado es menor a lo que se decretó en 2002,

siendo la razón la ampliación de los diversos renglones en la tarifa correspondiente.

Este efecto se repetirá por lo menos en 2016 y 2017, con las consecuencias

correspondientes, en la carga fiscal de las personas físicas.

VI. Conclusiones

1. Se observa que existen diversos rubros en la nueva Ley del Impuesto Sobre la

Renta que se contenían en la ley del 2002, tanto en montos, en veces de salario

mínimo, y en procedimiento para calcular el impuesto a personas físicas.

2. Que las partidas expresadas en cantidades no han sido actualizadas, a pesar que

han transcurrido trece años, y generado una inflación acumulada de 72.87%.

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

9

3. Existe un segundo efecto que se observa en aquellas cantidades expresadas en

veces de salarios mínimos, aunque año con año han sido incrementados, existe

un decremento en términos reales de un 6.56% respecto al salario vigente en

2002.

4. Finalmente, resulta también un efecto en la determinación del impuesto para

personas físicas, derivado de la falta de actualización en la tarifa.

5. En todos los casos, la falta de actualización representa una desventaja para el

contribuyente, ya sea que se refleje en el cumplimiento de más obligaciones; o

bien, resulta un impuesto mayor al ser menos las cantidades que pueden

disminuir, o ser menor el número de ingresos exentos que permite la propia ley

generando una base mayor.

Finalmente, como quedó demostrado en cada uno de los puntos anteriores, es necesario

que se actualicen las cantidades a valores reales comparados con los que se

contemplaban originalmente en la ley anterior de 2002, pues no hacerlo representa una

desventaja directa para los contribuyentes, tanto para personas físicas como morales.

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

10

VII. Referencias

1

Artículo 18. Para los efectos de este Título, se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

XI. Las cantidades recibidas en efectivo, en moneda nacional o extranjera, por concepto de

préstamos, aportaciones para futuros aumentos de capital o aumentos de capital mayores a

$600,000.00, cuando no se cumpla con lo previsto en el artículo 76, fracción XVI de esta Ley.

(Antes artículo 20, fracción XII).

Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

III. Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00

se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del

contribuyente en instituciones que componen el sistema financiero y las entidades que para tal

efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de

crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el

Servicio de Administración Tributaria. (Antes artículo 31, fracción III).

Artículo. 28 (No deducibles).

V. Tratándose de gastos de viaje destinados a la alimentación, éstos sólo serán deducibles hasta

por un monto que no exceda de $750.00 diarios por cada beneficiario, cuando los mismos se

eroguen en territorio nacional, o $1,500.00 cuando se eroguen en el extranjero, y el contribuyente

acompañe el comprobante fiscal o la documentación comprobatoria que ampare el hospedaje o

transporte.

Los gastos de viaje destinados al uso o goce temporal de automóviles y gastos relacionados,

serán deducibles hasta por un monto que no exceda de $850.00 diarios, cuando se eroguen en

territorio nacional o en el extranjero, y el contribuyente acompañe el comprobante fiscal o la

documentación comprobatoria que ampare el hospedaje o transporte.

Los gastos de viaje destinados al hospedaje, sólo serán deducibles hasta por un monto que no

exceda de $3,850.00 diarios, cuando se eroguen en el extranjero, y el contribuyente acompañe a

la documentación comprobatoria que los ampare la relativa al transporte. (Antes artículo 32

Fracción V).

XIII. Tratándose de automóviles, sólo serán deducibles los pagos efectuados por el uso o goce

temporal de automóviles hasta por un monto que no exceda de $200.00, diarios por automóvil,

siempre que además […].

Artículo 36. La deducción de las inversiones se sujetará a las reglas siguientes:

Fracción II. Las inversiones en automóviles sólo serán deducibles hasta por un monto de

$130,000.00. (Antes artículo 42-II)

Fracción III. Las inversiones en casas habitación y en comedores, que por su naturaleza no estén

a disposición de todos los trabajadores de la empresa, así como en aviones y embarcaciones que

no tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente, sólo

serán deducibles en los casos que reúnan los requisitos que señale el Reglamento de esta Ley.

En el caso de aviones, la deducción se calculará considerando como monto original máximo de

la inversión, una cantidad equivalente a $8,600,000.00. (Antes artículo 42-III).

Artículo 41. Los contribuyentes, podrán optar por cualquiera de los métodos de valuación de

inventarios que se señalan a continuación:

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

11

[…] Los contribuyentes que enajenen mercancías que se puedan identificar por número de serie

y su costo exceda de $50,000.00, únicamente deberán emplear el método de costo identificado.

(Antes artículo 45-G).

Artículo 55. Las instituciones que componen el sistema financiero que paguen los intereses a que

se refiere el artículo anterior, tendrán, además de las obligaciones establecidas en otros artículos

de esta Ley, las siguientes:

Fracción IV. Proporcionar anualmente a más tardar el 15 de febrero, la información de los

depósitos en efectivo que se realicen en las cuentas abiertas a nombre de los contribuyentes en

las instituciones del sistema financiero, cuando el monto mensual acumulado por los depósitos

en efectivo que se realicen en todas las cuentas de las que el contribuyente sea titular en una

misma institución del sistema financiero exceda de $15,000.00, así como respecto de todas las

adquisiciones en efectivo de cheques de caja, en los términos que establezca el Servicio de

Administración Tributaria mediante reglas de carácter general. (No existía para 2014).

Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además

de las obligaciones establecidas en otros artículos de esta Ley, tendrán las siguientes:

Fracción IX. Los contribuyentes que realicen actividades empresariales cuyos ingresos en el

ejercicio inmediato anterior no hayan excedido de $13,000,000.00, así como los contribuyentes

cuyos ingresos derivados de prestación de servicios profesionales no hubiesen excedido en dicho

ejercicio de $3,000,000.00 no estarán obligados a cumplir con la obligación establecida en esta

fracción. (Antes artículo 86-II, inciso D, segundo párrafo).

Fracción XVI. Informar a las autoridades fiscales, a través de los medios y formatos que para tal

efecto señale el Servicio de Administración Tributaria mediante reglas de carácter general, de los

préstamos, aportaciones para futuros aumentos de capital o aumentos de capital que reciban en

efectivo, en moneda nacional o extranjera, mayores a $600,000.00, dentro de los quince días

posteriores a aquél en el que se reciban las cantidades correspondientes. (Antes artículo 86-A).

Artículo 90 […] Las personas físicas residentes en México están obligadas a informar, en la

declaración del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo,

siempre que éstos, en lo individual o en su conjunto, excedan de $600,000.00. (Antes artículo

106).

Artículo 97 […] b) Hayan obtenido ingresos anuales por los conceptos a que se refiere este

Capítulo que excedan de $400,000.00. (Antes artículo 116, inciso B).

Artículo 98 […] e) Cuando obtengan ingresos anuales por los conceptos a que se refiere este

Capítulo que excedan de $400,000.00 (Antes artículo 117-III inciso E).

Artículo 110. Fracción XI. Obtener y conservar la documentación a que se refiere el artículo 76,

fracción IX de esta Ley. Lo previsto en esta fracción no se aplicará tratándose de contribuyentes

cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13,000,000.00, excepto

aquéllos [...] (Antes artículo 133-XI)

Artículo 112 […] V. Efectuar el pago de las erogaciones relativas a sus compras e inversiones,

cuyo importe sea superior a $2,000.00, mediante cheque, tarjeta de crédito, débito o de servicios

(Nuevo “Reinco”).

Artículo 126. Cuando el adquirente efectúe la retención a que se refiere el párrafo anterior,

expedirá comprobante fiscal al enajenante y constancia de la misma y éste acompañará una

copia de dichos documentos al presentar su declaración anual. No se efectuará la retención ni el

pago provisional a que se refiere el párrafo anterior, cuando se trate de bienes muebles diversos

de títulos valor o de partes sociales y el monto de la operación sea menor a $227,400.00. (Antes

artículo 126 antepenúltimo párrafo)

Artículo 135. Las personas físicas que únicamente obtengan ingresos acumulables de los

señalados en este Capítulo, podrán optar por considerar la retención que se efectúe en los

Caso Práctico Comisión de Investigación Fiscal - Bosques – Septiembre 2015

12

términos de este artículo como pago definitivo, siempre que dichos ingresos correspondan al que

se trate y no excedan de $100,000.00. (Antes artículo 135 segundo párrafo).

Artículo 147 […] IV. Estar amparada con el comprobante fiscal y que los pagos cuya

contraprestación exceda de $2,000.00, se efectúen mediante transferencia. (Antes artículo 172-

IV).

Artículo 150. Podrán optar por no presentar la declaración a que se refiere el párrafo anterior,

las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por los

conceptos señalados en los Capítulos I y VI de este Título, cuya suma no exceda de $400,000.00,

siempre que los ingresos por concepto de intereses reales no excedan de $100,000.00 [...]. (Antes

artículo 175, segundo párrafo).

En la declaración a que se refiere el primer párrafo de este artículo, los contribuyentes que en el

ejercicio que se declara hayan obtenido ingresos totales, incluyendo aquéllos por los que no se

esté obligado al pago de este impuesto y por los que se pagó el impuesto definitivo, superiores a

$500,000.00 […]. (Antes 175, tercer párrafo).

Artículo 154:

I. Se estará exento por los primeros $125,900.00 obtenidos en el año de calendario de que se

trate. (Antes artículo 182, mismas fracciones).

II. Se aplicará la tasa del 15% a los ingresos percibidos en el año de calendario de que se trate

que excedan del monto señalado en la fracción que antecede y que no sean superiores a

$1,000,000.00.

III. Se aplicará la tasa del 30% a los ingresos percibidos en el año de calendario de que se trate

que excedan de $1,000,000.00.

Artículo 185. Fracción I. El importe de los depósitos, pagos o adquisiciones a que se refiere este

artículo no podrán exceder en el año de calendario de que se trate, del equivalente a $152,000.00,

considerando todos los conceptos. (Antes artículo 218-I).

2

1. Comparación de un salario mínimo vigente en 2002 y 2015. (Aplicación exención para prima

dominical conforme F. XIV).

2. I. XX-A y B. 5 salarios mínimos, tope exento en tiempo extra; intereses.

3. IV. Y XIV. 90 salarios mínimos por cada año de servicio, por pagos por separación y otros.

4. XIII; XXIII-C. 90 salarios mínimos por cada año de servicio, por pagos por separación y otros.

Demás donativos:

5. XIV. 30 salarios mínimos para gratificaciones generales.

6. XIX, B. Ganancias por enajenación de bienes muebles.

7. XXIX. Derechos de autor.

8. Penúltimo párrafo. Previsión social exenta, mínima y máxima.