diseÑo del programa

TRANSCRIPT

100

CAPÍTULO V

DISEÑO DEL PROGRAMA

101

PROGRAMA DE AUDITORÍA DE LOS RUBROS DE

EFECTIVO Y CUENTAS POR PAGAR PARA LA

FIRMA QUINTERO CARRERO Y ASOCIADOS

Presentado por:

ArendsLoreanny Gómez Anyelyn

Quintero Eduardo Severeyn Daniela

ABRIL 2017

101

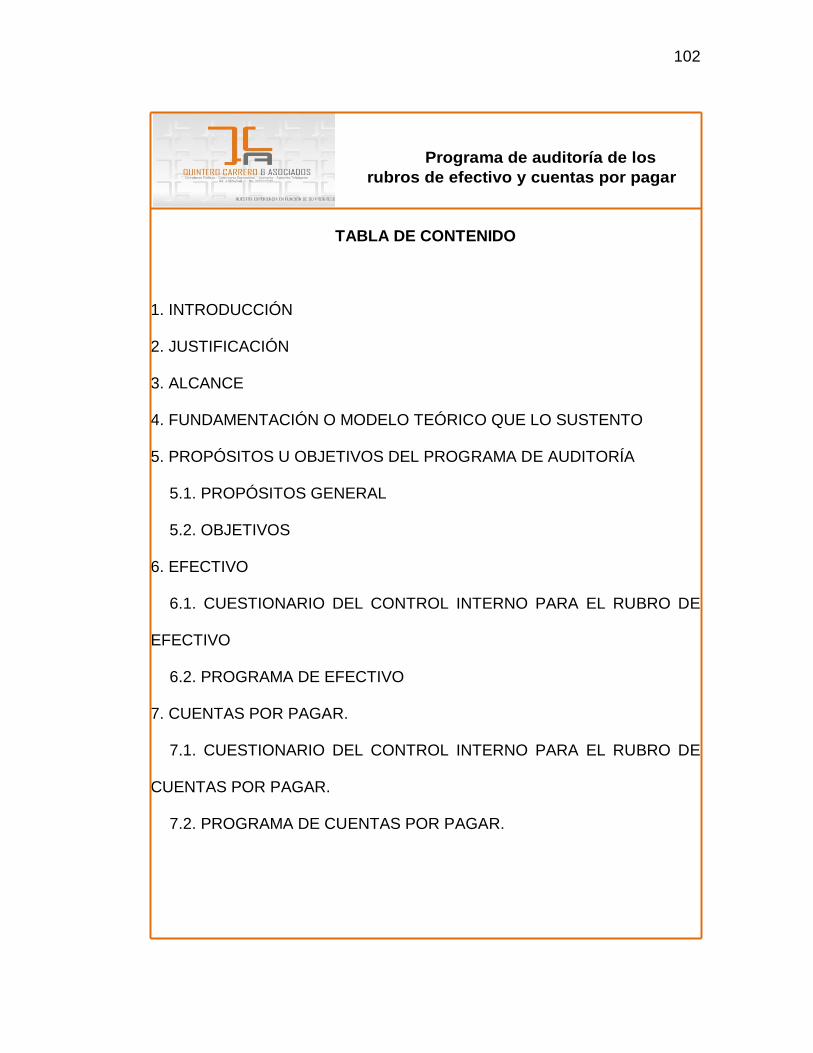

102

TABLA DE CONTENIDO

1. INTRODUCCIÓN

2. JUSTIFICACIÓN

3. ALCANCE

4. FUNDAMENTACIÓN O MODELO TEÓRICO QUE LO SUSTENTO

5. PROPÓSITOS U OBJETIVOS DEL PROGRAMA DE AUDITORÍA

5.1. PROPÓSITOS GENERAL

5.2. OBJETIVOS

6. EFECTIVO

6.1. CUESTIONARIO DEL CONTROL INTERNO PARA EL RUBRO DE

EFECTIVO

6.2. PROGRAMA DE EFECTIVO

7. CUENTAS POR PAGAR.

7.1. CUESTIONARIO DEL CONTROL INTERNO PARA EL RUBRO DE

CUENTAS POR PAGAR.

7.2. PROGRAMA DE CUENTAS POR PAGAR.

Programa de auditoría de los

rubros de efectivo y cuentas por pagar

103

1. INTRODUCCIÓN

Los programas de auditoría engloban una lista detallada de los

procedimientos que cada organización debe realizar durante el proceso de

auditoría con la intención de adquirir conocimiento acerca de la eficiencia y

eficacia de los criterios establecidos.

El programa de auditoría de los rubros de efectivo y cuentas por pagar

surge de la necesidad que tiene la firma Quintero Carrero y Asociados de

realizar una debida revisión de los controles internos de sus clientes, de tal

manera que permita verificar, comprobar, analizar y corregir a través del

proceso de auditoría.

Apoyándonos en la información obtenida a través de la encuesta

realizada, se hace necesario mejorar la calidad de las auditorías llevadas a

cabo, en las cuales no se aplican pruebas de control y sustantivas.

En consecuencia, se presenta un cuestionario para cada rubro, con el

propósito de hacer de los programas de auditoría una herramienta de fácil

comprensión y aplicación, de manera que garantice la veracidad y

confiabilidad de los resultados.

Programa de auditoría de los

rubros de efectivo y cuentas por pagar

104

2. JUSTIFICACIÓN

El objetivo fundamental para el desarrollo de presente programa, se

basa en los requerimientos solicitados por la firma Quintero Carrero y

Asociados, relacionado con el programa de auditoría de los rubros de

efectivo y cuentas por pagar, puesto que la misma carece de un instrumento

como herramienta a la hora de realizar sus auditorías de manera correcta.

Este programa está diseñado para resguardar las operaciones que

realiza el cliente y comprobar que se está llevando a cabo un control firme y

seguro, pretendiendo mejorar la estructura operativa de los rubros de

efectivo y cuentas por pagar.

3. ALCANCE

El presente programa muestra un conjunto de componentes para la

aplicación de la auditoría en la revisión de los rubros mencionados, como

son:

- Cuestionario de control.

- Programa de auditoría.

Programa de auditoría de los

rubros de efectivo y cuentas por pagar

105

4. FUNDAMENTACIÓN O MODELO TEÓRICO QUE LO SUSTENTA

Con motivo de la realización del programa, es recomendable la

utilización de bases fundamentales que permitan la elaboración correcta y un

estudio complejo acerca de todas las pautas que deben seguirse para la

elaboración de un programa de auditoría.

El desarrollo del presente instrumento tiene su fundamentación teórica,

en los postulado por Fonseca (2007, p. 271), y Meza (2007, p. 3), quienes

expresan que el programa de auditoría del rubro de efectivo, comprende una

relación lógica, secuencial y ordenada de los procedimientos a ejecutarse, su

alcance, el personal y el momento en que deberán ser aplicados a efectos de

obtener evidencia competente, suficiente y relevante, necesario para

alcanzar el logro de los objetivos sobre el dinero que está en las cajas

generales y las cajas chicas de la empresa y por el dinero que se encuentra

depositado en las cuentas corrientes de los bancos.

Asimismo, Fonseca (2007, p. 271), y Altahona (2009, p. 34), comentan

que el programa de auditoría del rubro de cuentas por pagar, comprende una

relación lógica, secuencial y ordenada de los procedimientos a ejecutarse, su

alcance, el personal y momento en que deberán ser aplicados a efectos de

obtener evidencia competente, suficiente y relevante, necesario para

Programa de auditoría de los

rubros de efectivo y cuentas por pagar

106

el logro de los objetivos sobre las deudas que tiene la empresa con terceros

diferentes, entidades financieras y proveedores, como son costos y gastos

por pagar, retención en la fuente, impuestos a las ventas retenido,

retenciones y aportes de nomina, acreedores varios.

5. PROPÓSITOS U OBJETIVOS DEL PROGRAMA DE AUDITORÍA 5.1. PROPÓSITOS GENERAL

El propósito general es facilitar a la firma Quintero Carrero y Asociados

una herramienta indispensable para las revisiones de los procesos

relacionados con el programa de auditoría del rubro de efectivo y cuentas por

pagar, de tal manera que con el diseño de estos programas y los

cuestionarios de control interno se puedan identificar las debilidades que se

presentan en el programa de auditoría y efectuar las correcciones

correspondientes.

5.2. OBJETIVOS

• Elaborar el cuestionario de control interno para los rubros de efectivo y

cuentas por pagar.

Programa de auditoría de los

rubros de efectivo y cuentas por pagar

107

• Establecer los procedimientos que contienen los programas de

auditoría de los rubros de efectivo y cuentas por pagar.

Programa de auditoría de los

rubros de efectivo y cuentas por pagar

108

CUESTIONARIO DEL CONTROL

INTERNO DEL RUBRO DE EFECTIVO

109

SI NO N/A OBSERVACIÓN

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Cuestionario de control interno

del rubro de efectivo

Pág. 1/4

A continuación se presenta una serie de

preguntas para determinar el cumplimiento de

los criterios establecidos por la entidad.

1. ¿Existe control interno contable sobre los

pagos en efectivo realizado por la empresa?

2. Cualquier persona en el departamento de

caja:

a. ¿Prepara facturas de ventas?

b. ¿Lleva los libros de ventas?

c. ¿Tiene acceso al mayor de cuentas por

cobrar?

d. ¿Tiene acceso a los estados de los

clientes?

e. ¿Autoriza la ampliación de créditos?

f. ¿Aprueba los descuentos,

devolucioneso bonificaciones?

g. ¿Firma documentos por pagar?

h. ¿Prepara facturas de ventas?

3. ¿Se tiene fianza de las personas que

manejan el efectivo?

4. ¿Se comparan las cantidades recibidas con

las que aparecen en los documentos?

110

SI NO N/A OBSERVACIÓN

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Cuestionario de control interno

del rubro de efectivo

Pág. 2/4

5. ¿Se comprueba que el efectivo es registrado

como disponible en caja?

6. ¿Se comprueba que el efectivo existe en

banco?

7. ¿Se depositan los ingresos en el banco

diariamente e intactos?

8. ¿Se registran oportunamente las

transacciones realizadas en efectivo?

9. ¿Se investiga cualquier inconformidad de los

clientes con la facturación?

10. ¿Está claramente definido el nivel de

autoridad para los desembolsos de efectivo?

11. ¿Se registran pertinentemente los

desembolsos realizados por caja chica?

12. ¿Se revisa regularmente la autorización de

los desembolsos en efectivo?

13. ¿Existen controles para el resguardo de los

soportes de pago?

14. ¿Están las cuentas bancarias

debidamente autorizadas por el Gerente

General?

15¿Quién autoriza las cuentas bancarias es

una persona distinta a la que prepara los

111

SI NO N/A OBSERVACIÓN

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Cuestionario de control interno

del rubro de efectivo

Pág. 3/4

depósitos?

16. ¿Sella el banco y devuelve el recibo

duplicado dedepósito a la persona que prepara

el mismo?

17. ¿Se contabilizan los cheques fuera de

fecha al recibirlos?

18. ¿Se conservan en depósitos los cheques

fuera de fecha?

19. ¿Se entregan los cheques devueltos de los

clientes a la persona que preparó el depósito

bancario?

20. ¿Se conservan y archivan todos los

cheques estropeados?

21. ¿Se mutilan los cheques anulados de

manera que no pueda volverse ausar?

22. ¿Se controlan con cuidado los cheques en

blanco?

23. Las personas que firman los cheques son

otras diferentes a las que:

a. ¿Manejan la caja chica?

b. ¿Contabilizan los ingresos?

112

SI NO N/A OBSERVACIÓN

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Cuestionario de control interno

del rubro de efectivo

Pág. 4/4

c. ¿Pasan los registros a las cuentas del

mayor?

24. ¿Se firman cheques en blanco con

anticipación?

25. ¿Llevan los cheques una contrafirma?

26. ¿Se contabilizan puntualmente las

transferencias de fondos de una cuenta?

bancaria a otra?

27. ¿Se realizan mensualmente conciliaciones

bancarias?

28. ¿Se investiga cualquier partida de

conciliación importante?

29. La persona que concilia la cuenta bancaria:

a. ¿Firma los cheques?

b. ¿Contabiliza las transacciones al

contado?

c. ¿Maneja efectivo?

113

PROGRAMA DE AUDITORÍA DEL

RUBRO DE EFECTIVO

114

Objetivo General

El propósito de esta prueba es cerciorarse de que: 1) el efectivo

mostrado en los estados financieros exista, sea propiedad de la empresa,

esté adecuadamente valuado y presentado. 2) que los procedimientos

establecidos en el área se estén cumpliendo.

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de efectivo

Pág. 1/6

Fecha: _/_/__

1.1. Prepare una cédula sumaria donde

identifique el efectivo existente en caja,

bancos o en tránsito y compare el total con

el mostrado en el balance general.

1.2. Asegúrese que los sobregiros bancarios

se encuentran presentados y registrados

adecuadamente.

1.3. Investigue si existe alguna restricción

sobre la disponibilidad del efectivo mostrado.

1.4. Investigue si la empresa tiene fianza

sobre laspersonas responsables del

efectivo.

2. Procedimientos de auditoría aplicables a caja: 2.1. Prepare una cédula detallada para caja

donde detalle cada uno de los fondos

existentes.

HECHO POR:

P/T FECHA

115

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de efectivo

Pág. 2/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

2.2. Efectué un arqueo de cada uno de los

fondos decaja existentes de forma

sorpresiva y si es posible en forma

simultánea.

2.3. Utilice para el arqueo un formato

preestablecido, llene toda la información

requerida y necesaria.

2.4. Investigue cuando fue el último

reembolso efectuado y tome nota de la

fecha, número de cheque y monto.

2.5. Firme el arqueo y obtenga firma del

custodio en señal de haber recibido los

fondos intactos.

2.6. Efectué arqueo de las cobranzas

pendientes por depositar y verifique su

posterior depósito a través de las planillas

bancarias.

2.7. Efectúe un arqueo de cheques

pendientes por entregar a los beneficiarios.

(Los cheques pendientes por entregar al

cierre del ejercicio deben reclasificarse

formando parte del efectivo existente).

116

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de efectivo

Pág. 3/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

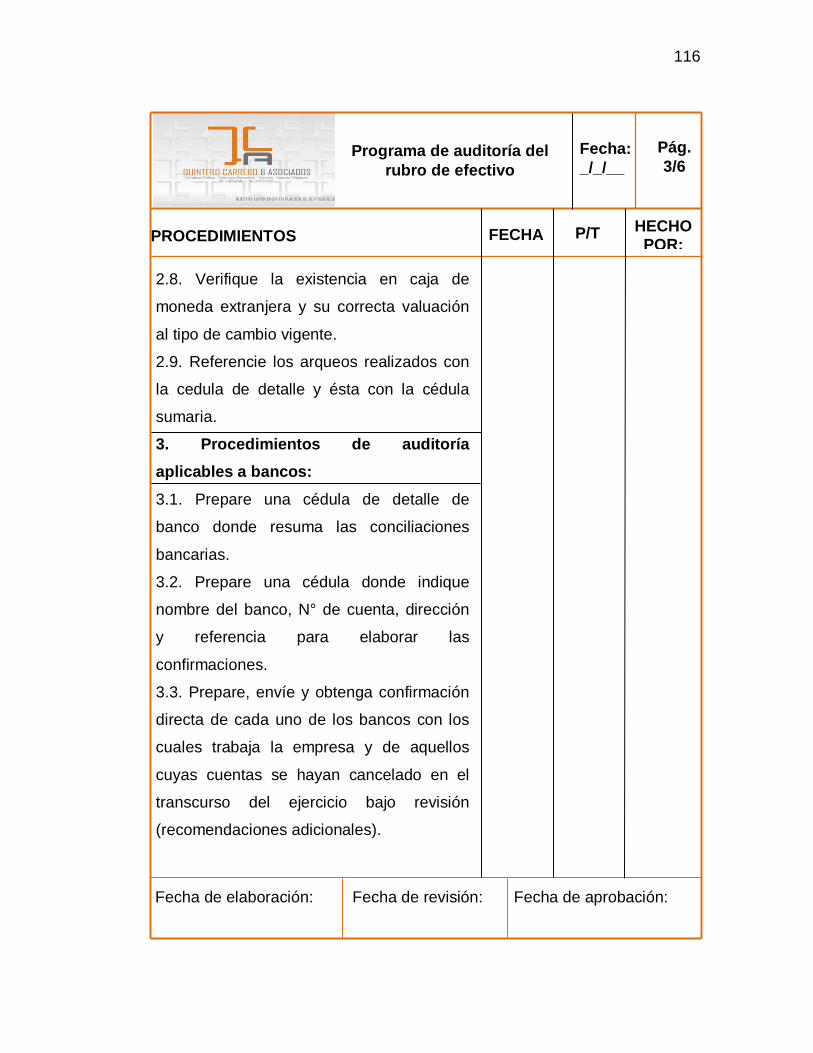

2.8. Verifique la existencia en caja de

moneda extranjera y su correcta valuación

al tipo de cambio vigente.

2.9. Referencie los arqueos realizados con

la cedula de detalle y ésta con la cédula

sumaria.

3. Procedimientos de auditoría aplicables a bancos: 3.1. Prepare una cédula de detalle de

banco donde resuma las conciliaciones

bancarias.

3.2. Prepare una cédula donde indique

nombre del banco, N° de cuenta, dirección

y referencia para elaborar las

confirmaciones.

3.3. Prepare, envíe y obtenga confirmación

directa de cada uno de los bancos con los

cuales trabaja la empresa y de aquellos

cuyas cuentas se hayan cancelado en el

transcurso del ejercicio bajo revisión

(recomendaciones adicionales).

117

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de efectivo

Pág. 4/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

3.3.1. Archive en sus papeles de trabajo la

copia ciega, cada una detrás de la

conciliación bancaria correspondiente.

3.3.2. Mantenga el control de las solicitudes

recibidas y en caso de no recibir respuestas

envíe a los 15 días la segunda solicitud

debidamente sellada.

3.3.3. Una vez recibidas las respuestas de

las confirmaciones, cruce los datos con las

conciliaciones. Investigue cualquier

diferencia.

3.3.4. Utilice los demás datos suministrados

en la confirmación bancaria (pagarés,

préstamos, descuentos) para probar otras

áreas. Referéncielos.

3.3.5. Solicite en la empresa las firmas

autorizadas para movilizar las cuentas

bancarias y compare con lo confirmado con

el banco. Pregunte acerca de cualquier

diferencia y tome nota para carta a la

gerencia.

118

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de efectivo

Pág. 5/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

4. Procedimientos aplicables a las transferencias: 4.1. Prepare una cédula con las

transferencias bancarias realizadas en los

últimos días del ejercicio, a fin de

asegurarse que hayan quedado registradas

en los bancos involucrados.

5. Prueba de desembolso:

5.1. Efectúe la selección de los cheques a

revisar a juicio del encargado y de acuerdo

a la evaluación del control interno.

5.2. Prepare la cédula y liste los cheques a

revisar.

5.3. Verifique los atributos indicados en el

modelo y cualquier otro que sea necesario

de acuerdo a las circunstancias.

6. Prueba de ingreso: 6.1. Efectúe la selección de la prueba de

ingresos, a juicio del encargado y de

acuerdo a la evaluación del control interno.

6.2. Prepare las cédulas y liste los ingresos

a revisar.

119

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de efectivo

Pág. 6/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

6.3. Verifique los atributos indicados y

cualquier otro que sea necesario de

acuerdo a las circunstancias.

7. CONCLUSIÓN:

7.1. Anote sus observaciones de control

interno con los ejemplos correspondientes.

7.2. Efectué los ajustes necesarios y

páselos a la cédula de ajustes y

reclasificaciones.

7.3. Asegúrese que quedó referenciada en

forma cruzada toda la información del área

con el resto de sus papeles de trabajo.

7.4. Deje en la cédula sumaria sus

conclusiones sobre el área revisada.

120

CUESTIONARIO DEL CONTROL

INTERNO DEL RUBRO DE CUENTAS

POR PAGAR

121

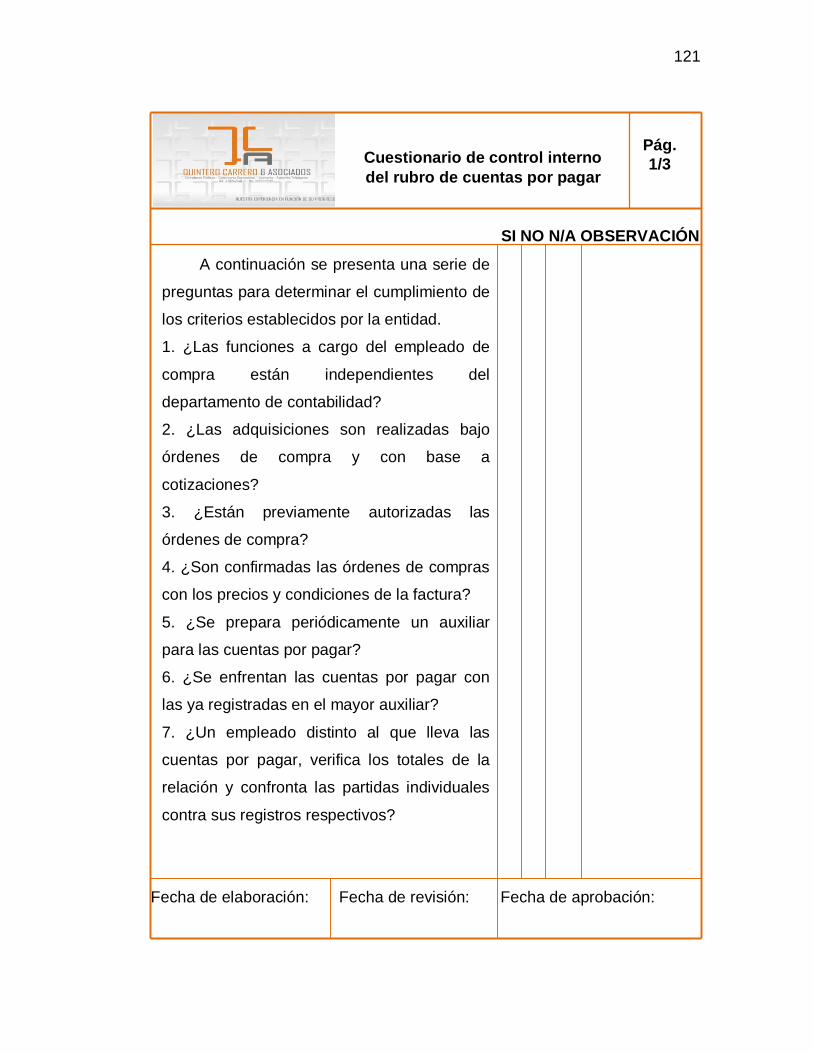

SI NO N/A OBSERVACIÓN

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Cuestionario de control interno del rubro de cuentas por pagar

Pág. 1/3

A continuación se presenta una serie de

preguntas para determinar el cumplimiento de

los criterios establecidos por la entidad.

1. ¿Las funciones a cargo del empleado de

compra están independientes del

departamento de contabilidad?

2. ¿Las adquisiciones son realizadas bajo

órdenes de compra y con base a

cotizaciones?

3. ¿Están previamente autorizadas las

órdenes de compra?

4. ¿Son confirmadas las órdenes de compras

con los precios y condiciones de la factura?

5. ¿Se prepara periódicamente un auxiliar

para las cuentas por pagar?

6. ¿Se enfrentan las cuentas por pagar con

las ya registradas en el mayor auxiliar?

7. ¿Un empleado distinto al que lleva las

cuentas por pagar, verifica los totales de la

relación y confronta las partidas individuales

contra sus registros respectivos?

122

SI NO N/A OBSERVACIÓN

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Cuestionario de control interno del rubro de cuentas por pagar

Pág. 2/3

8. ¿Se concilia igualmente las cuentas por

pagar con la cuenta control del mayor

general?

9. ¿Han existido diferencias entre la suma de

los saldos del auxiliar de las cuentas por pagar

con la cuenta control del mayor general?

10. ¿De haber existido diferencias entre el

auxiliar de cuentas por pagar y el saldo de la

cuenta control?

a) ¿Se comunica la diferencia al Gerente de

Contabilidad?

b) ¿Cómo y quien investiga las diferencias?

11. ¿Se verifica la exactitud de las facturas de

los proveedores antes de contabilizarlas?

12. Las facturas que no sean por despachos

de mercancía, como ejemplo: gastos de

publicidad, gastos de viajes, entre otros. ¿Son

rectificados antes de su pago por el respectivo

jefe de departamento?

13. ¿La empresa posee indicaciones eficaces

para la emisión de reembolsos de facturas

referentes a gastos de viajes y gastos

similares?

123

SI NO N/A OBSERVACIÓN

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Cuestionario de control interno del rubro de cuentas por pagar

Pág. 3/3

similares?

14. ¿Al momento de revisar las facturas o

comprobantes son tomados en consideración

los documentos que respalden a los mismos?

15. ¿Los documentos que soporten las

cuentas por pagar son suministrados al

encargado de firmar los cheques, y este los

revisa antes de firmar?

16. ¿Los cheques se cancelan por la misma

persona que los firma?

124

PROGRAMA DE AUDITORÍA DEL

RUBRO DE CUENTAS POR PAGAR

125

Objetivo General

El propósito de este programa es verificar que el saldo presentado en

los estados financieros es razonable, determinando que: a) los controles

internos para el procesamiento y pago de las facturas de los vendedores es

adecuado. b) todos los pasivos han sido registrados y son producto de

operaciones de la empresa con terceros. c) todas las obligaciones

pendientes de pago fueron realizadas en el período. d) se encuentras

clasificadas y presentadas correctamente en los estados financieros.

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de cuentas por pagar

Pág. 1/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

DOCUMENTOS POR PAGAR 1. Verificación de saldos:

1.1. Obtenga o elabore cédula donde detalle:

1.1.1. Nombre del acreedor.

1.1.2. Fecha de emisión y vencimiento.

1.1.3. Valor original.

1.1.4. Forma de pago.

1.1.5. Pagos efectuados.

1.1.6. Saldos a la fecha.

1.1.7. Tasa de interés.

1.1.8. Interés acumulado por pagar.

1.1.9. Verifique que el gasto de los intereses

ocurridos corresponde al período.

126

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de cuentas por pagar

Pág. 2/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

1.2. Examine las copias de los documentos

por pagar y verifique que los detalles

corresponden a los datos del punto N°1.

1.3. Si la obligación corresponde al período

verifique la entrada del efectivo mediante el

examen del depósito bancario o el estado

de cuenta del banco.

1.4. Obtenga copia de los documentos de

las nuevas obligaciones para el archivo

permanente.

2. Confirmación: 2.1. Prepare relación para confirmar todos

los documentos por pagar que tiene la

empresa a la fecha de la auditoría.

2.2. Solicite papelería con el membrete del

cliente.

2.3. Prepare la información, solicitando lo

siguiente:

2.3.1. Monto del préstamo.

2.3.2. Fecha de vencimiento.

2.3.3. Tasa de interés.

2.3.4. Saldo del documento a la fecha.

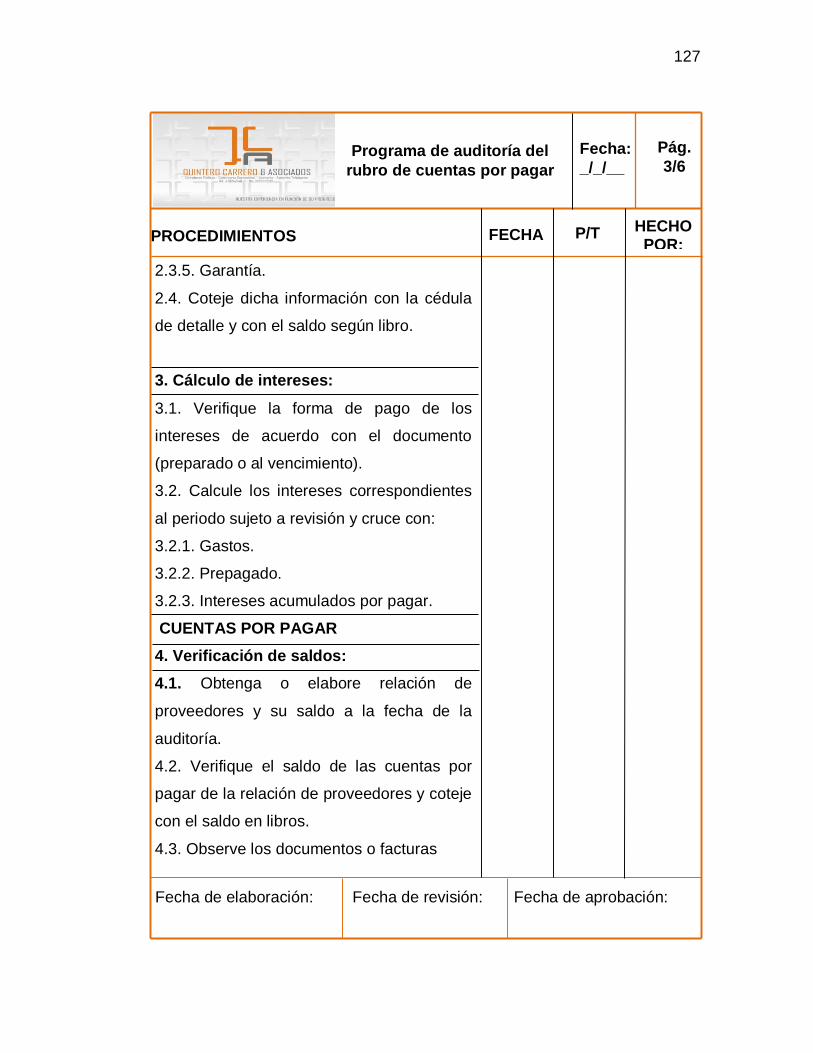

127

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de cuentas por pagar

Pág. 3/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

2.3.5. Garantía.

2.4. Coteje dicha información con la cédula

de detalle y con el saldo según libro.

3. Cálculo de intereses:

3.1. Verifique la forma de pago de los

intereses de acuerdo con el documento

(preparado o al vencimiento).

3.2. Calcule los intereses correspondientes

al periodo sujeto a revisión y cruce con:

3.2.1. Gastos.

3.2.2. Prepagado.

3.2.3. Intereses acumulados por pagar.

CUENTAS POR PAGAR 4. Verificación de saldos: 4.1. Obtenga o elabore relación de

proveedores y su saldo a la fecha de la

auditoría. 4.2. Verifique el saldo de las cuentas por

pagar de la relación de proveedores y coteje

con el saldo en libros.

4.3. Observe los documentos o facturas

128

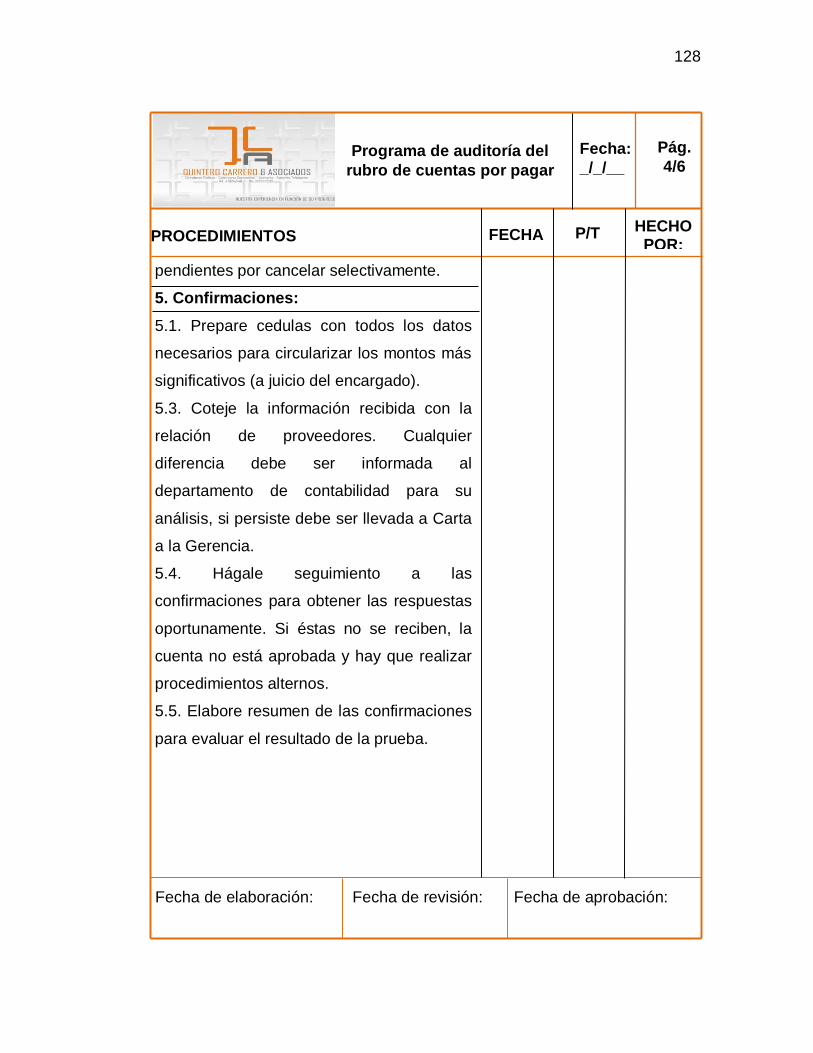

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de cuentas por pagar

Pág. 4/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

pendientes por cancelar selectivamente.

5. Confirmaciones: 5.1. Prepare cedulas con todos los datos

necesarios para circularizar los montos más

significativos (a juicio del encargado).

5.3. Coteje la información recibida con la

relación de proveedores. Cualquier

diferencia debe ser informada al

departamento de contabilidad para su

análisis, si persiste debe ser llevada a Carta

a la Gerencia.

5.4. Hágale seguimiento a las

confirmaciones para obtener las respuestas

oportunamente. Si éstas no se reciben, la

cuenta no está aprobada y hay que realizar

procedimientos alternos.

5.5. Elabore resumen de las confirmaciones

para evaluar el resultado de la prueba.

129

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de cuentas por pagar

Pág. 5/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

6. Pagos Posteriores:

6.1 Solicite los cheques emitidos posteriores

a la fecha del cierre del ejercicio (15 o 30

días siguientes).

6.2. Verifique que los documentos o facturas

canceladas en fechas posteriores al cierre

del ejercicio.

6.3. Observe la distribución contable.

7. Análisis de movimiento:

7.1. Aplique este procedimiento cuando

existan saldos importantes de los cuales no

hayan podido satisfacerse por ninguno de los

procedimientos.

7.2. Solicite movimiento de la cuenta que

desea analizar.

7.3. Verifique el registro correcto de las

operaciones.

7.4. Determine la composición del saldo que

presenta la cuenta a la fecha de la revisión.

7.5. Coteje con físico los documentos o

facturas.

130

PROCEDIMIENTOS

Fecha de elaboración: Fecha de revisión: Fecha de aprobación:

Programa de auditoría del rubro de cuentas por pagar

Pág. 6/6

Fecha: _/_/__

HECHO POR:

P/T FECHA

8. Conclusión:

8.1. Efectúe los ajustes necesarios y páselos

a las cédulas de ajustes y reclasificaciones.

8.2. Asegúrese que quedó referenciada en

forma cruzada toda la información del área

con el resto de sus papeles de trabajo.

8.3. Deje en la cédula sumaria sus

conclusiones sobre el área revisada.