diseño de un plan de negocios para la creacion de una empresa

TRANSCRIPT

DISEÑO DE UN PLAN DE NEGOCIOS PARA LA CREACION DE UNA EMPRESA PRODUCTORA DE PULPA DE GUANABANA TIPO EXPORTACION

EN LA REGION DE LA MESA CUNDINAMARCA

ANA SOFIA GALLO HERRERA NIDIA HERNANDEZ MARTIN

UNIVERSIDAD DE LA SALLE FACULTAD DE ADMINISTRACIÓN DE EMPRESAS

BOGOTA D.C. 2008

DISEÑO DE UN PLAN DE NEGOCIOS PARA LA CREACION DE UNA EMPRESA PRODUCTORA DE PULPA DE GUANABANA TIPO EXPORTACION

EN LA REGION DE LA MESA CUNDINAMARCA

ANA SOFIA GALLO HERRERA 11992055

NIDIA HERNANDEZ MARTIN 11012126

Proyecto de Grado Como Requisito Para Optar por el Titulo de Administrador de Empresa

Director ANDRÉS FELIPE YÁNEZ QUINTERO

UNIVERSIDAD DE LA SALLE

FACULTAD DE ADMINISTRACIÓN DE EMPRESAS BOGOTA D.C.

2008

Nota de aceptación:

_______________________

_______________________

_______________________

_______________________

_______________________

_______________________

_________________________

Firma del presidente del jurado

_______________________

Firma de jurado

_________________________

Firma de jurado

Bogotá D.C. septiembre de 2008 DEDICATORIA

A Dios que es el instrumento de apoyo que nos ayudo a no desfallecer en el

proceso de aprendizaje, dándonos la fortaleza para alcanzar nuestro objetivo de

ser profesionales.

A nuestras madres que con mucho amor y paciencia creyeron en este sueño, que

con su esfuerzo y nuestra dedicación hemos culminado. Y a todas aquellas

personas que nos animaron a seguir adelante con sus palabras de aliento para

no desfallecer.

AGRADECIMIENTOS

ANDRÉS FELIPE YANES, director del trabajo, por su valiosa colaboración en la

realización de esta investigación y por su paciencia y todas las personas que de

una u otra forma aportaron a este logro.

“El valor de una cosa a veces nos radica

en lo que se logra con ella, si no en lo que se paga por ella,

es decir lo que nos cuesta” (Federico Neitzsche)

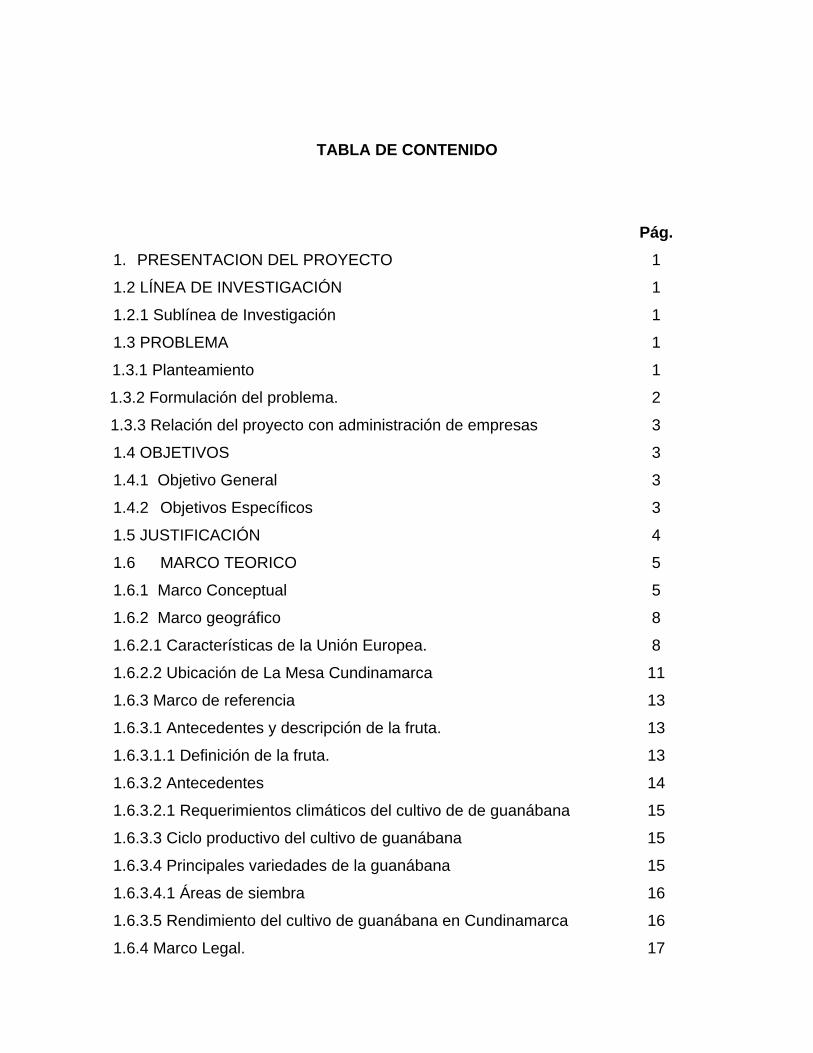

TABLA DE CONTENIDO

1. PRESENTACION DEL PROYECTO

1.2 LÍNEA DE INVESTIGACIÓN

1.2.1 Sublínea de Investigación

1.3 PROBLEMA

1.3.1 Planteamiento

1.3.2 Formulación del problema. 1.3.3 Relación del proyecto con administración de empresas

1.4 OBJETIVOS

1.4.1 Objetivo General

1.4.2 Objetivos Específicos

1.5 JUSTIFICACIÓN

1.6 MARCO TEORICO

1.6.1 Marco Conceptual

1.6.2 Marco geográfico

1.6.2.1 Características de la Unión Europea.

1.6.2.2 Ubicación de La Mesa Cundinamarca

1.6.3 Marco de referencia

1.6.3.1 Antecedentes y descripción de la fruta.

1.6.3.1.1 Definición de la fruta.

1.6.3.2 Antecedentes

1.6.3.2.1 Requerimientos climáticos del cultivo de de guanábana

1.6.3.3 Ciclo productivo del cultivo de guanábana

1.6.3.4 Principales variedades de la guanábana

1.6.3.4.1 Áreas de siembra

1.6.3.5 Rendimiento del cultivo de guanábana en Cundinamarca

1.6.4 Marco Legal.

Pág. 1

1

1

1

1

2

3

3

3

3

4

5

5

8

8

11

13

13

13

14

15

15

15

16

16

17

1.6.4.1 Sociedad

1.6.4.2 Constitución Sociedad Limitada

1.6.4.3 Normatividad

2. DISEÑO METODOLÓGICO

2.1 TIPO DE INVESTIGACIÓN

2.2 FUENTES DE RECOLECCIÓN DE INFORMACIÓN

2.2.1 Fuentes primarias

2.2.1.2 Encuesta

2.2.1.2.1 Definición de muestra

2.2.1.2.2 Problema de investigación

2.2.1.2.3 Objetivos de la investigación

2.2.2 Fuentes secundarias

2.2.2.1 Internet

2.2.2.2 Revistas

2.2.2.3 Libros

3. PLAN DE NEGOCIOS

3.1 OPORTUNIDADES DE LOS EMPRESARIOS COLOMBIANOS

PARA EXPORTAR PRODUCTOS ALIMENTICIOS A LA UNION

EUROPEA

3.1.1 Razones para exportar

3.1.2 El Comercio Justo

3.1.2.1 ¿Qué es el comercio justo?

3.1.2.2 El Precio Justo

3.1.2.3 Distribución al detalle/ consumidor final en el Comercio Justo

3.1.2.4 Colombia y el uso sostenible de la biodiversidad

3.1.2.5 El mercado internacional de “productos verdes

3.1.3 Preferencias Arancelarias

3.1.3.1 Sistema Generalizado de Preferencias SGP

3.1.3.2 Beneficios del SGP Plus estarán vigentes hasta el 2010

3.1.3.3 Sistema Generalizado de Preferencias Andino - SGP Andino

3.2 Otros aspectos importantes de la logística

17

17

18

23

23

23

23

23

24

24

25

40

40

41

41

42

42

42

43

43

44

44

45

45

45

46

46

47

47

3.3 Regulaciones comerciales y normas

3.3.1 Regulaciones

3.3.2 Seguridad alimentaría

3.3.3 Normas Técnicas

3.3.4 Medidas Anti-dumping

3.3.5 Estándares de Calidad Europeos

3.4 Empaque y etiquetado

3.5 Logística de transporte

3.6 Análisis del Producto

3.6.1 Definición del Producto

3.6.2 Descripción del Producto

3.6.3 Presentación del Producto

3.6.3.1 Etiqueta exigida por la Unión Europea.

3.6.3.2 Empaque exigido por la Unión Europea

3.7 PERFIL DEL CONSUMIDOR FINAL

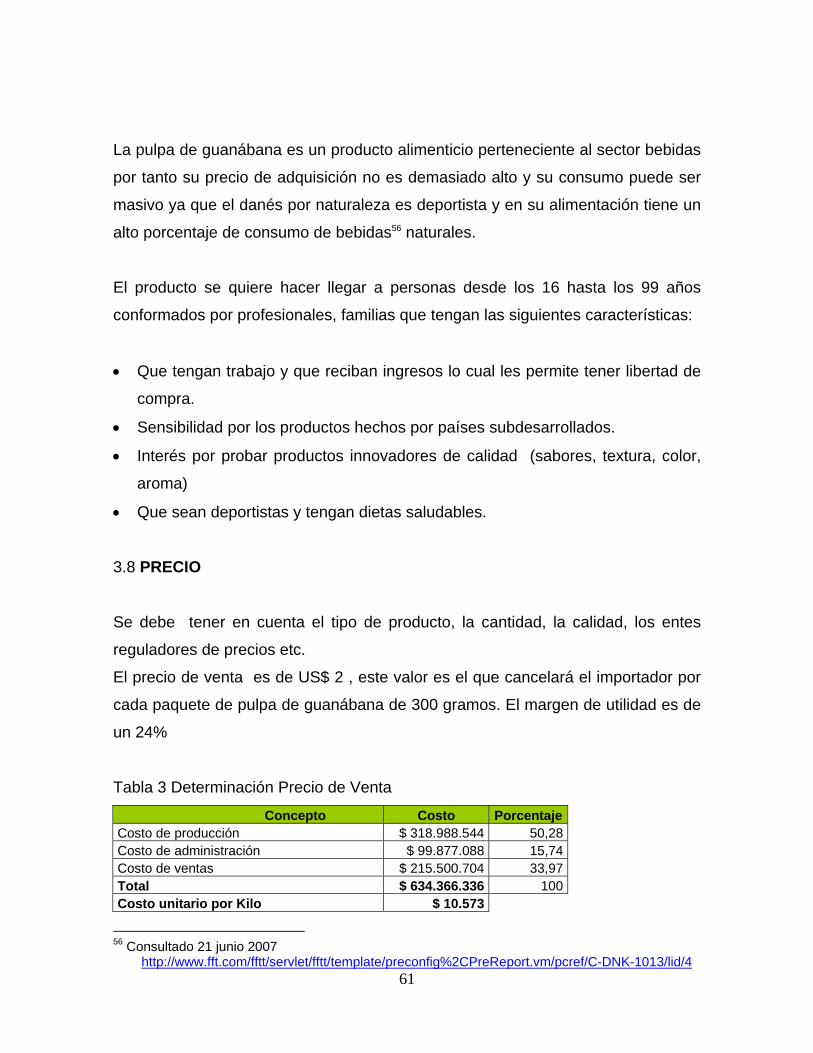

3.8 PRECIO

4 ESTUDIO ADMINISTRATIVO

4.1 Misión

4.2 Visión

4.3 Objetivos

4.4 Principios de calidad

4.5 Nombre de la marca

4.6 Valores corporativos

4.7 Organigrama

4.8 Análisis de cargos

4.9 Análisis DOFA

5. ESTUDIO TÉCNICO DE PRODUCCIÓN

5.1 Localización óptima de la planta

5.1.1 Datos generales de La Mesa Cundinamarca

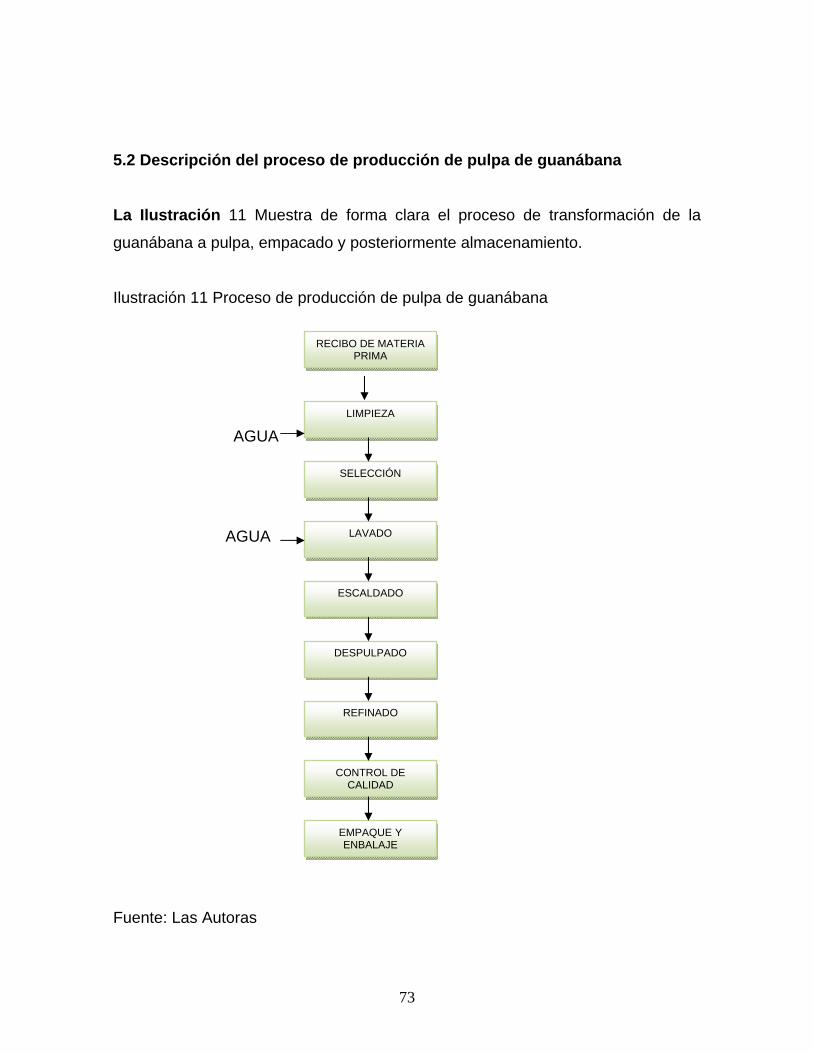

5.2 Descripción del proceso de producción de pulpa de guanábana

5.3 Elección de los proveedores de guanábana

48

48

49

49

49

50

51

52

53

53

53

54

55

57

58

59

60

60

60

60

61

61

62

63

63

67

70

70

70

71

72

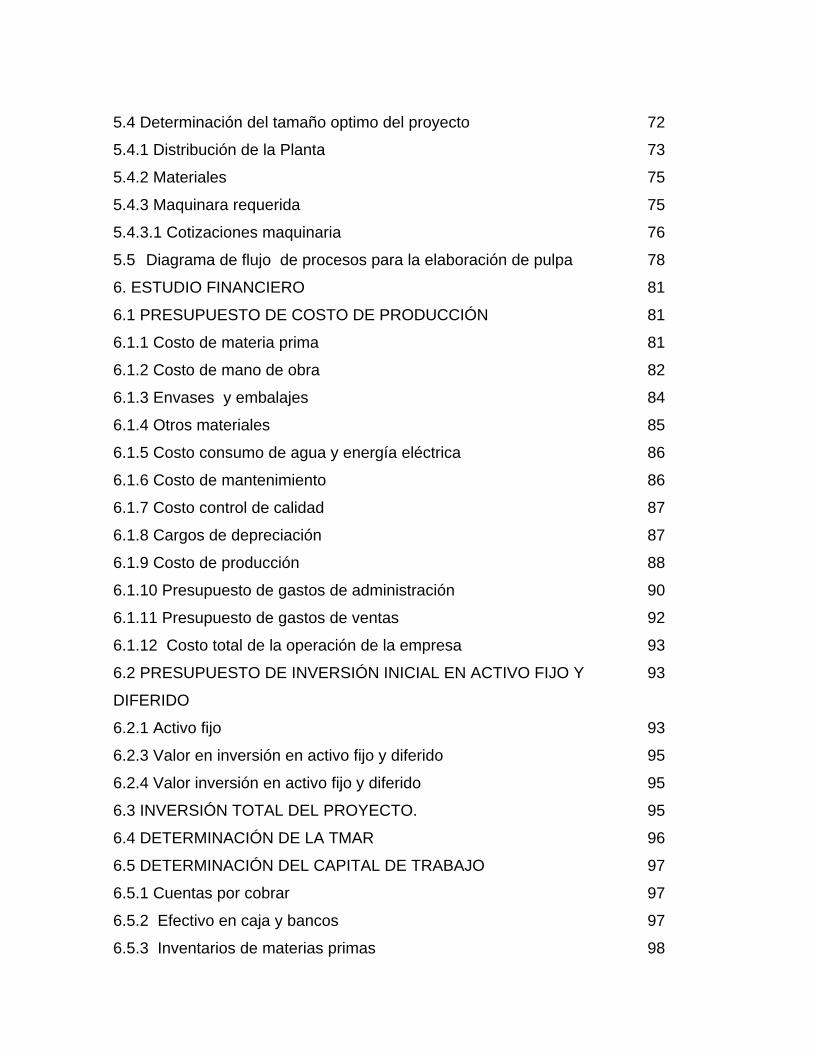

5.4 Determinación del tamaño optimo del proyecto

5.4.1 Distribución de la Planta

5.4.2 Materiales

5.4.3 Maquinara requerida

5.4.3.1 Cotizaciones maquinaria

5.5 Diagrama de flujo de procesos para la elaboración de pulpa

6. ESTUDIO FINANCIERO

6.1 PRESUPUESTO DE COSTO DE PRODUCCIÓN

6.1.1 Costo de materia prima

6.1.2 Costo de mano de obra

6.1.3 Envases y embalajes

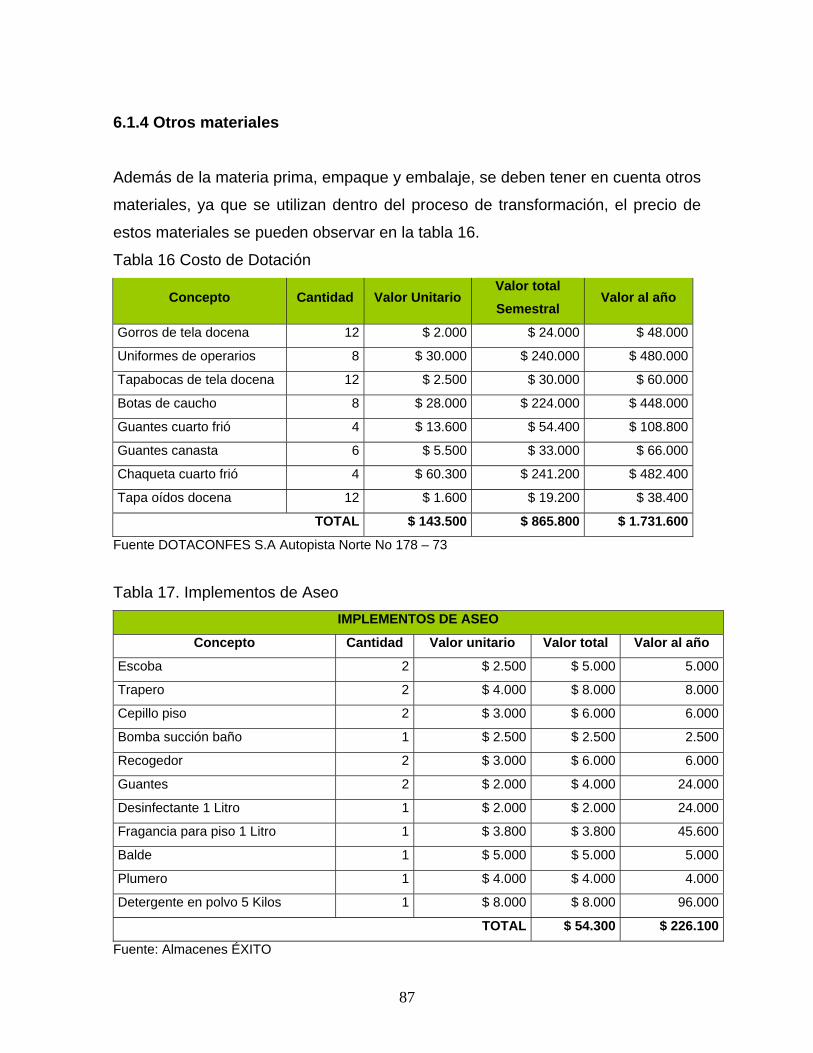

6.1.4 Otros materiales

6.1.5 Costo consumo de agua y energía eléctrica

6.1.6 Costo de mantenimiento

6.1.7 Costo control de calidad

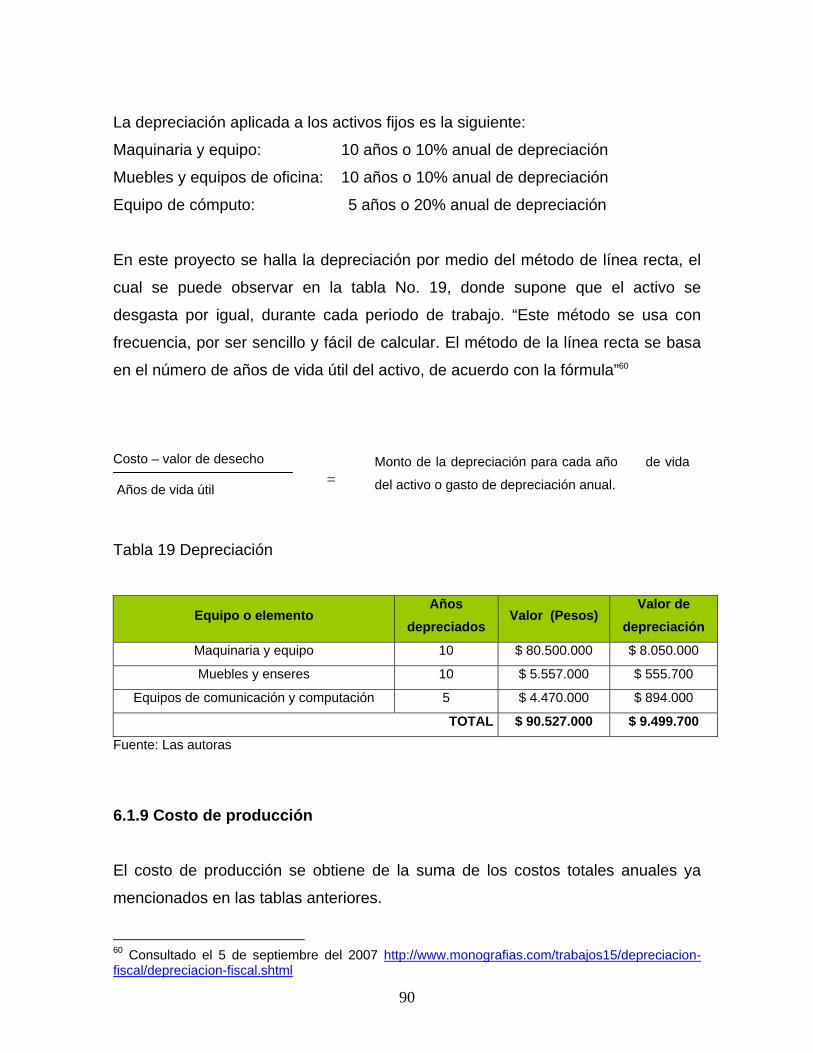

6.1.8 Cargos de depreciación

6.1.9 Costo de producción

6.1.10 Presupuesto de gastos de administración

6.1.11 Presupuesto de gastos de ventas

6.1.12 Costo total de la operación de la empresa

6.2 PRESUPUESTO DE INVERSIÓN INICIAL EN ACTIVO FIJO Y

DIFERIDO

6.2.1 Activo fijo

6.2.3 Valor en inversión en activo fijo y diferido

6.2.4 Valor inversión en activo fijo y diferido

6.3 INVERSIÓN TOTAL DEL PROYECTO.

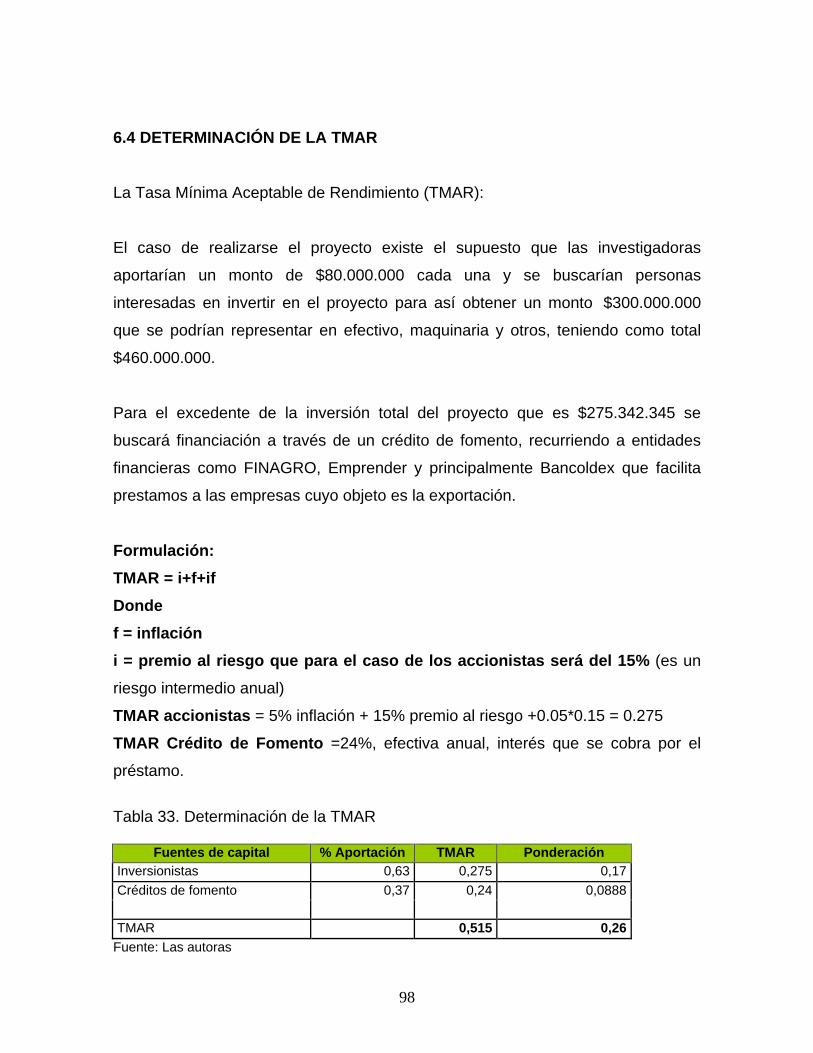

6.4 DETERMINACIÓN DE LA TMAR

6.5 DETERMINACIÓN DEL CAPITAL DE TRABAJO

6.5.1 Cuentas por cobrar

6.5.2 Efectivo en caja y bancos

6.5.3 Inventarios de materias primas

72

73

75

75

76

78

81

81

81

82

84

85

86

86

87

87

88

90

92

93

93

93

95

95

95

96

97

97

97

98

6.5.4 Valor total activo circulante

6.6 FINANCIAMIENTO E INVERSIÓN

6.7 DETERMINACIÓN DEL PUNTO DE EQUILIBRIO

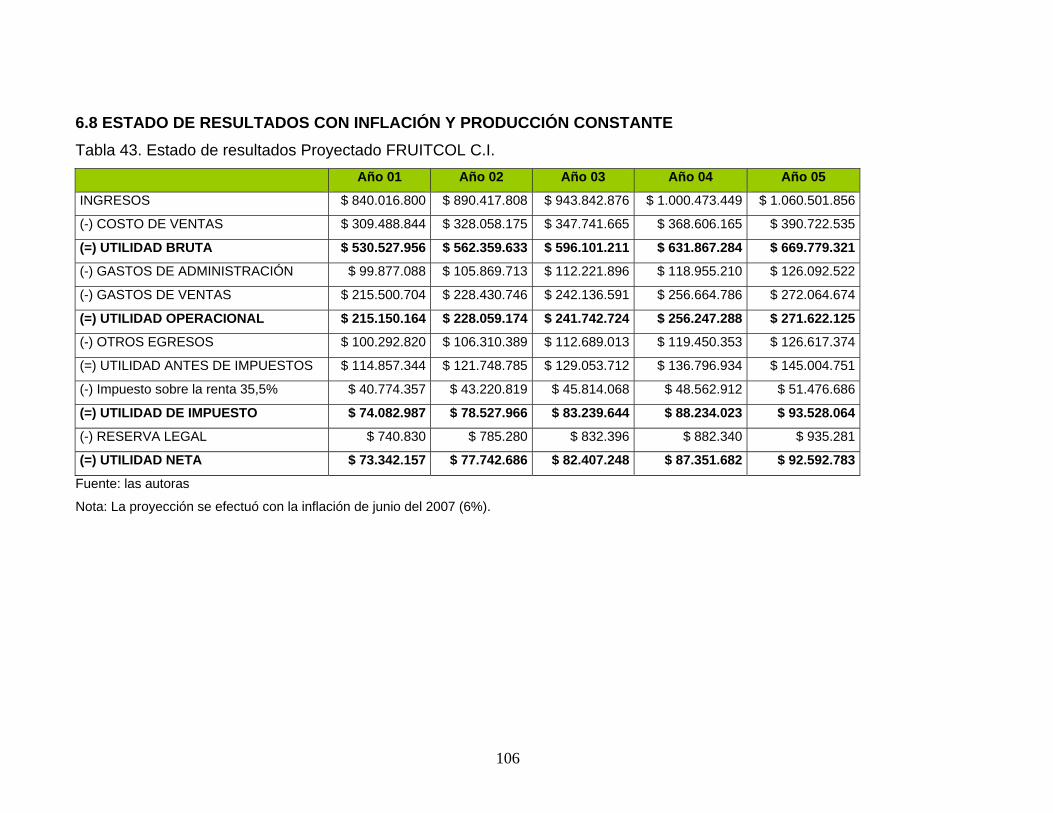

6.8 ESTADO DE RESULTADOS CON INFLACIÓN Y PRODUCCIÓN

CONSTANTE

7. CONCLUSIONES

8. RECOMENDACIONES

ANEXOS

BIBLIOGRAFIA

iNTERNET

99

99

100

104

107

108

67

67

67

LISTA DE ILUSTRACIONES

Ilustración 1.Mapa político Unión Europea.

Ilustración 2. Mapa de Colombia

Ilustración 3 Mapa de Cundinamarca

Ilustración 4 La Mesa Cundinamarca

Ilustración 5. Guanábana

Ilustración 6. Tambores de Embalaje

Ilustración 7 Etiqueta Tropiske Frugt parte frontal (ldioma danés)

Ilustración 8 Etiqueta Tropiske Frugt parte posterior (se presenta en

danés)

Ilustración 9 Logo

Ilustración 10 Estructura Organizacional FRUITCOL C.I.

Ilustración 11 Proceso de producción de pulpa de guanábana

Ilustración 12 Esquema de Distribución de la Planta de Producción

Ilustración 13 Lavadora Fruta

Ilustración 14 Despulpadora de Fruta

Ilustración 15 Marmita

Pág. 8

11

12

12

14

52

56

56

62

63

71

74

77

77

78

LISTA DE GRAFICAS

Grafica 1¿Tiene cultivos de guanábana en su finca?

Grafica 2 ¿Qué cantidad de guanábana produce su finca

mensualmente

Grafica 3 ¿Qué variedad de guanábana se produce en su finca?

Grafica 4 ¿Se encuentra tecnificada la producción de su finca?

Grafica 5 ¿Como mide la calidad de sus productos?

Grafica 6 ¿Para que es utilizada la guanábana que se cosecha en su

finca?

Grafica 7¿Cuanto cuesta un kilo de guanábana cosechado por su finca

al por mayor?

Grafica 8 ¿Ha considerado que la guanábana que se produce en su

finca sea utilizada como materia prima para productos alimenticios de

tipo exportación?

Grafica 9 ¿Estaría dispuesto a cultivar guanábana para exportar?

Grafica 10. ¿Su finca esta certificada por el Instituto Colombiano

Agropecuario (ICA)?

Grafica 11 ¿La empresa procesa pulpa de guanábana?

Grafica 12 ¿Qué cantidad de pulpa de guanábana procesa la empresa

al mes?

Grafica 13 ¿Cuál es el peso unitario, de la pulpa de guanábana

comercializado por la empresa?

Grafica 14 ¿Qué precio en pesos colombianos tiene la unidad de pulpa

de guanábana al por mayor?

Grafica 15 ¿Dónde se comercializada la pulpa de guanábana que se

procesa en la empresa?

Grafica 16 ¿Cuáles de los siguientes ingredientes contiene la pulpa de

Pág.

26

26

27

27

28

28

29

30

30

31

33

33

34

34

35

guanábana que procesa la empresa?

Grafica 17 ¿Qué tipo de empaque utiliza la empresa para los

productos?

Grafica 18 ¿La empresa se encuentra certificada en el INVIMA?

Grafica 19 ¿El proceso de producción que ejecuta la empresa se

encuentra certificado por las normas ISO 9000?

Grafica 20 ¿La empresa exporta?

Grafica 21 Dentro de los objetivos de la empresa esta considerado

exportar a

Grafica 22 ¿Conoce la tramitología para exportar a otros países?

Grafica 23 ¿A qué país o países exportaría?

Grafica 24 Punto de equilibrio

36

36

37

37

38

38

39

39

106

LISTA DE TABLAS

Tabla 1 Rendimiento del Cultivo de Guanábana en Cundinamarca .

Tabla 2. Información Nutricional de la Pulpa de Guanábana

Tabla 3 Determinación Precio de Venta

Tabla 4 Análisis DOFA

Tabla 5. Proveedores Alternativos de Guanábana

Tabla 6. Cotizaciones

Tabla 7. Flujo de Proceso

Tabla 8. Diagrama de Proceso para la Elaboración de la Pulpa de

Guanábana

Tabla 9. Resumen de las Actividades del Proceso de Elaboración de la

Pulpa de Guanábana

Tabla 10. Costo Materia Prima

Tabla 11 Mano de Obra Directa

Tabla 12. Prestaciones Sociales

Tabla 13 Mano de Obra Indirecta

Tabla 14 Prestaciones Sociales

Tabla 15. Empaque y Embalaje

Tabla 16 Costo de Dotación

Tabla 17. Implementos de Aseo

Tabla 18. Costo Consumo de Energía y Agua

Tabla 19.Depreciación

Tabla 20 Costos de Producción

Tabla 21. Gasto de Administración

Tabla 22. Prestaciones Sociales

Tabla 23 Costo de Implemento de Oficina y Papelería

Tabla 24. Presupuesto de Gastos de Administración

Tabla 25 Presupuesto Gastos de Ventas

Tabla 26. Costo Total de Operación de la Empresa

Pág. 16

54

59

68

72

76

78

79

68

80

84

81

82

82

83

84

84

85

85

86

88

89

90

90

91

92

92

93

Tabla 27. Inversión en Activo de Producción. Tabla 28. Costo de Equipo de Computación y Comunicación

Tabla 29. Costo de Muebles y Enseres

Tabla 30. Activo Diferido

Tabla 31. Inversión Inicial en Activo Fijo y Diferido

Tabla 32 Inversión Inicial del Proyecto

Tabla 33. Determinación de la TMAR

Tabla 34. Necesidades de Efectivo en Cuatro Meses

Tabla 35. Costo de Materia Prima

Tabla 36. Costo de Envases y Embalajes

Tabla 37 Total Activo Circulante

Tabla 38. Financiamiento

Tabla 39. Costos Fijos

Tabla 40. Costos Variables

Tabla 41 Costos Totales

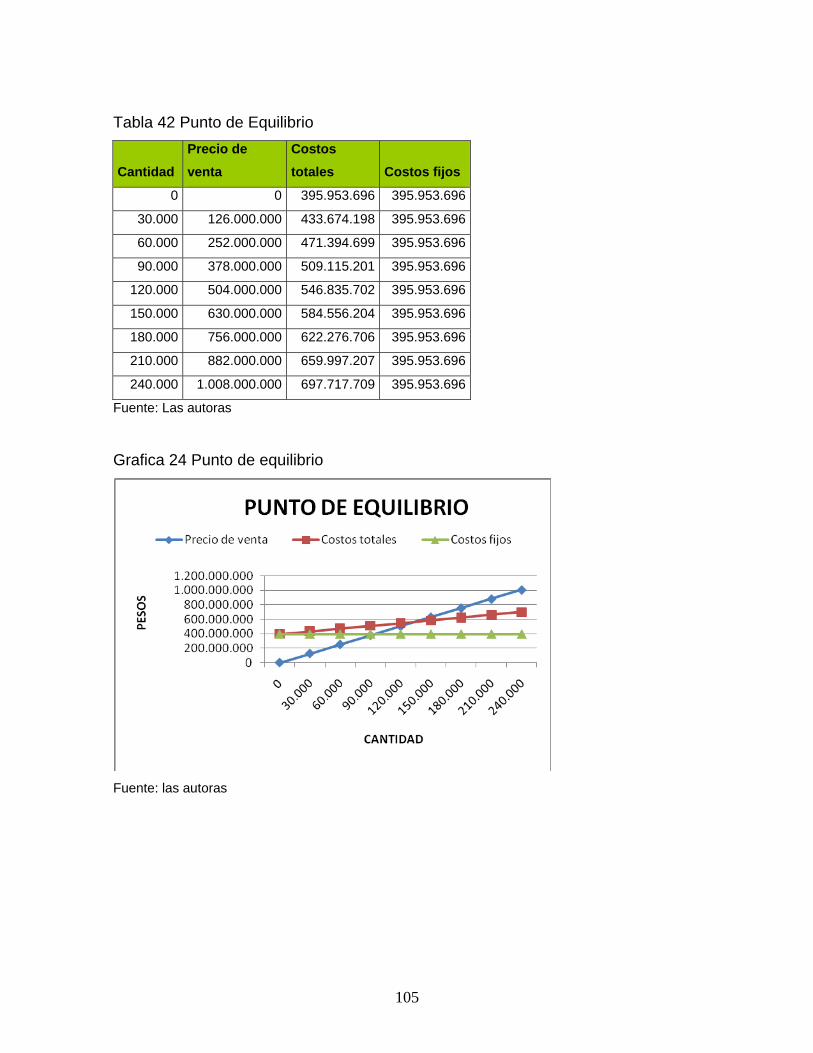

Tabla 42 Punto de Equilibrio

Tabla 43. Estado de resultados Proyectado FRUITCOL C.I.

Tabla 44. Flujo de Caja Proyectado FRUITCOL C.I.

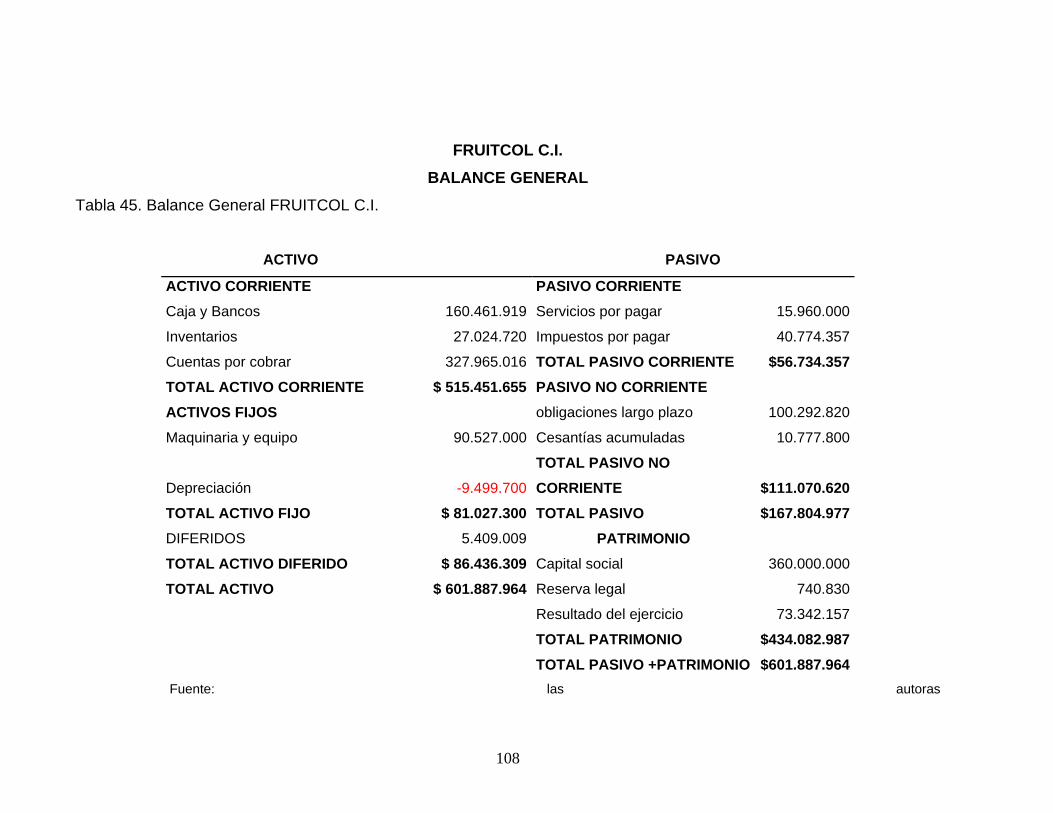

Tabla 45. Balance General FRUITCOL C.I

94

94

94

95

95

95

96

98

99

99

99

100

101

101

101

103

104

105

106

INTRODUCCIÓN

Implantar un Plan de Negocios que comercialice productos internacionalmente

resulta ser muy complejo, debido a la situación que hoy en día atraviesa

Colombia, sin embargo se debe tomar como una alternativa, dado que si se

cuenta con un apropiado planeamiento y un estudio de mercados se lograra

obtener una importante fuente de ingresos, por consiguiente el proyecto de

investigación a través de un plan de negocio se quiere mostrar la manera de

instaurar una empresa despulpadora de guanábana tipo exportación en el

municipio de La Mesa Cundinamarca, formando un grupo de trabajo con todos

aquellos finqueros de la región interesados en unir su fuerza laboral y financiera

en una sola, y de esta formar ingresar al mercado extranjero con esta fruta,

explotando al máximo sus atributos.

Teniendo en cuenta la importancia de la globalización y el cambio que Colombia

está cruzando debido a los procesos de negociación con diferentes países, los

empresarios colombianos pueden comercializar sus productos en los mercados

externos con gran simplicidad, desafiando a las empresas a participar con

productos innovadores, precios factibles y de alta calidad. Los administradores de

empresas de hoy deben estudiar minuciosamente este entorno para así proyectar

objetivos claros y reales con respecto a la situación económica del país y adecuar

el producto a las normas y reglamentaciones exigidas por los países importadores,

en este caso no se debe olvidar que el proyecto se puede ver limitado en recursos

económicos y en la aceptación de la pulpa de guanábana en Dinamarca ya que no

es conocida en ese país.

La realización del plan de negocios implica una serie de investigaciones que

conllevan tiempo debido a que la información sobre el proceso de exportación a la

Unión Europea es compleja y esto obliga a desarrollar actividades especificas y

ordenadas, que se implementaran en el transcurso del proyecto, ya que se deben

relacionar la cultura nacional e internacional.

En otros términos, este proyecto será de gran provecho, fortaleciendo el

conocimiento, experiencia, además permite aplicarlo en un sector específico de la

economía desenvolviéndonos en el entorno profesional y personal frente a la

realidad colombiana específicamente en La Mesa (Cundinamarca) todo lo escrito

en el transcurso de este proyecto podrá ser tomado como una guía u orientación

en caso de que quieran tomar este plan y ponerlo en marcha.

ANEXOS Anexo 1. Cuestionario realizado a finqueros que cultiva guanábana en la

región de La Mesa Cundinamarca

Anexo 2. Cuestionario realizado a Empresas comercializadoras de pulpa de

guanábana en la ciudad de Bogota.

Anexo 3. Tramites de exportación.

Anexo 4. Distribución física internacional DFI

Anexo 5. Capacidad mensual exportable utilizada en el estudio financiero.

1

1. PRESENTACION DEL PROYECTO

1.1 Titulo DISEÑO DE UN PLAN DE NEGOCIOS PARA LA CREACION DE UNA EMPRESA PRODUCTORA DE PULPA DE GUANABANA TIPO EXPORTACION EN LA REGION DE LA MESA CUNDINAMARCA.

1.2 Línea De Investigación

ALTA GERENCIA EMPRESARIAL

1.2.1 Sublínea de investigación Plan de desarrollo empresarial

1.3 Problema

1.3.1 Planteamiento. El proyecto surge debido al conocimiento que se tiene de que en La Mesa

Cundinamarca existen cultivos de guanábana sin ser aprovechados en un ciento

por ciento, ya que estos finqueros distribuyen la fruta a plazas de mercado y otros

sitios sin obtener un buen precio, además estos cultivadores no tienen claro los

atributos que posee esta fruta y lo apetecida que es por quienes la conocen y las

posibilidades que tiene de ser exportada.

Por este motivo se cree que una empresa cuyo fin es la producción y

comercialización de pulpa de guanábana tipo exportación seria de gran beneficio

económico para los gestoras del proyecto, proponiendo unir un grupo de

cultivadores y/o finqueros interesados en conformar una empresa dedicada a

2

cultivar la guanábana tipo exportación y luego procesarla como pulpa y de esta

forma darla a conocer en la Unión Europea. Las personas dedicadas a cultivar

guanábana en esta región no conocen los pasos y/o procedimientos necesarios

para obtener un producto de alta calidad, que cumpla con las normas de sanidad

de Colombia y las normas que exige la Unión Europea para que un producto

perecedero entre a estos países, por tanto se quiere plasmar todo lo necesario

para poner en marcha la empresa. Una de las investigadoras es proveniente de

esa región y esto facilita conocer la problemática de las fincas, la comercialización

de las cosechas, los precios, el volumen de producción de la fruta en esa zona y

de esta forma aportar positivamente a su región, ofreciendo alternativas de

solución a la comunidad por medio de empleo.

Es por esto que surge la necesidad de determinar un plan de negocios

fundamentado en conocimientos técnicos y administrativos, mediante la

realización de estudios de mercado respecto a proveedores de guanábana, así

como la realización de investigaciones de factibilidad para conocer y evaluar la

oportunidad económica de la posible empresa y los beneficios que el país a

exportar ofrece, además conocer la parte legal para el funcionamiento de la

empresa en Colombia.

Y es así como se mostrara una de las tantas formas de promover el producto

nacional en el mercado Internacional, lo cual se llevará a cabo por medio de la

instauración de un grupo formal de trabajo, capacitado de forma eficaz para

fabricar productos con calidad, precio e innovación.

1.3.2 Formulación del problema.

¿Cómo diseñar un plan de negocios para crear una empresa productora de pulpa

de guanábana tipo exportación en la región de la Mesa Cundinamarca?

3

1.3.3 Relación del proyecto con administración de empresas La planeación del proyecto “DISEÑO DE UN PLAN DE NEGOCIOS PARA LA

CREACION DE UNA EMPRESA PRODUCTORA DE PULPA DE GUANABANA

TIPO EXPORTACION EN LA REGION DE LA MESA CUNDINAMARCA”, es un

trabajo en el cual se aplican conocimientos de alta gerencia, suministrados por el

estudio de administración de empresas que se orientan en la distinción de las

variables sociales, económicas, financieras, productivas, legales y de comercio

exterior, haciendo lideres capaces de gestionar proyectos empresariales como

este, además de ayudar a resolver la problemática administrativa de las

organizaciones proyectadas al mercado internacional, teniendo como referencia

los conceptos de biodiversidad, desarrollo sostenible y la gestión del talento

humano.

1.4 OBJETIVOS 1.4.1 Objetivo General Diseñar un plan de negocios para crear una empresa productora de pulpa de

guanábana tipo exportación en la región de la Mesa Cundinamarca.

1.4.2 Objetivos Específicos

• Describir las características del producto objeto de estudio “pulpa de

guanábana tipo exportación”

• Identificar las características del mercado considerado para el producto a

elaborar.

• Diseñar la estructura administrativa para la empresa propuesta.

• Establecer las características técnicas requeridas para el proceso de

producción de pulpa de guanábana tipo exportación.

4

• Determinar las necesidades financieras requeridas para la productora

propuesta de pulpa de guanábana tipo exportación.

1.5 Justificación El plan de negocios se visualiza en la creación de una empresa productora de

pulpa de Guanábana tipo exportación la región de La Mesa Cundinamarca, ya que

se puede argumentar con aportes emprendedores e innovadores que facilitan la

incursión al mundo empresarial, en este caso aprovechando la biodiversidad

colombiana.

Teórica Administrativa: La investigación se basa en la aplicación de conceptos y

conocimientos aprendidos en el transcurso de la carrera, como lo son: producción,

mercados, finanzas, talento humano, gerencia, comercio exterior, ética

profesional.

Metodologíca: Un buen manejo de la información es la herramienta mas efectiva

dentro de una organización sea cual fuere su naturaleza, es por esta razón que se

implementaran técnicas de recolección de información que servirán de soporte

terminante para obtener resultados en el desarrollo del trabajo, las técnicas están

basadas en la observación y en la recolección de información.

Practica: Las empresas creadas en Colombia debe enfrentar muchos obstáculos

antes de poder entrar a competir en un mercado internacional, es por esto que

surge la necesidad de abrir nuevos mercados.

5

1.6 Marco Teórico Para este proyecto es de gran importancia reconocer como se construye un plan

de negocios de pulpa de guanábana tipo exportación, por esto la necesidad de

organizar de forma teórica algunos conceptos logrando adaptar una serie de

conocimientos y de modelos administrativos en la fundamentación de la

investigación de forma real y ordenada

En esta investigación hay unos puntos de referencia como son: un marco

conceptual en el que se plasman conceptos directamente relacionados con la

producción y comercialización de pulpa de guanábana, se utilizó unas bases

teóricas administrativas fundamentadas en estudios económicos, financieros,

sociales y de mercados que prueban la veracidad del proyecto.

Se trazó un marco legal en el que se involucraran todos los elementos necesarios

para la estructura funcional de una empresa productora y comercializadora de

pulpa de guanábana.

1.6.1 Marco Conceptual1 El propósito de este marco conceptual es plasmar el significado a aquellas

palabras que se van a emplear con mayor frecuencia en el plan de negocios.

Administración: Proceso a través del cual se coordinan los recursos de un grupo

social con el fin de lograr la máxima eficiencia, calidad y productividad en el logro

de sus objetivos2.

Administrador: Persona que coordina un grupo social para obtener un fin con la

mayor eficiencia, enfocado a lograr fines o resultados3.

1 En el marco conceptual se usaron entre otros, OSORIO AR CILA CRISTÓBAL, Diccionario de

comercio internacional, 5 edición, 2007. 2 MUCH Galindo. Fundamentos de Administración, p.12-13

6

Benchmark: es un proceso continuo de medir productos, servicios y prácticas

contra competidores más duros o aquellas compañías reconocidas como líderes

en la industria

Capacidad De Talento Humano Su objetivo es conseguir y conservar un grupo

humano de trabajo cuyas características vayan de acuerdo con los objetivos de la

empresa4.

Competencia Conjunto de empresas que ofrecen productos iguales o similares a

los de nuestra empresa o producen bienes "sustitutos"(que sustituyen en el

consumo a nuestros productos)5.

Comercializar: Desarrollar y organizar los procesos necesarios para facilitar la

venta de un producto.

Despulpar: Extraer la pulpa de un vegetal o fruta6.

Embalaje: Es un contenedor que guarda varios empaques, protege el contenido e

informa sobre sus condiciones de manejo, requisitos legales, composición,

ingredientes, etc. y promocionar el producto por medio de grafismos. Exportación: La exportación es simplemente la salida de un producto de un

determinado país con destino a otro, atravesando las diferentes fronteras o mares

que separan las naciones.

Guanábana: Nombre científico annona muricata es una frutas tropical

relativamente grande y delicada de cáscara muy delgada, está cubierta por una

3 Sin autor, Diccionario de Administración y Finanzas , Barcelona Océano,1999, 704p 4 Ibid 5 Ibid 6 www.wikipedia.com

7

cáscara de color verde oscuro con varias espinas pequeñas, suaves y carnosas

que se desprenden fácilmente cuando la fruta está madura.

Manifiesto: Relación detallada de todo el cargamento de un transporte, que debe

ser presentada por el transportista a las autoridades competentes que se la

requieran. Este documento contiene detalle de marca, número, especie de

mercadería, kilos, cargadores, consignatario o cualquier otra información que

pueda ser requerida por la autoridad aduanera o consular en los países de

exportación y/o importación. Muestra comercial: Artículo representativo de una categoría determinada de

mercancías ya producidas, o que sea modelo de mercancías cuya fabricación está

contemplada.

Outsourcing: es la contratación de los servicios de una empresa ajena, para la

ejecución de algunos procesos que se realizaban dentro de la organización.

Producción: Proceso por medio del cual se crean los bienes y servicios

económicos. Es la actividad principal de cualquier sistema económico que está

organizado precisamente para producir, distribuir y consumir los bienes y servicios

necesarios para la satisfacción de las necesidades humanas.

Posición arancelaria: Permite incorporar la posición arancelaria del producto o

servicio. Utiliza el sistema internacional de 6 cifras. El código internacional de 6

dígitos en distintos países se agrega entre 4 y 6 adicionales para una mejor

especificación del producto o servicio.

8

1.6.2 Marco geográfico:7 1.6.2.1 Características Unión Europea. Ilustración 1. Mapa político Unión Europea

Fuente: http://www.aularagon.org/files/espa/Atlas/UnioEuropeaindex.htm

Geografía:

La Unión Europea (UE) básicamente se encuentra localizada en el continente

Europeo, ocupando cerca de 40% del territorio y contando con más del 60% de la

población total del continente.

Limites:

7 Consultado el 9 de julio de 2007 http://es.wikipedia.org/wiki/Comunidad_Europea

9

Europea, ocupa al oeste hasta el cabo da Roca (Portugal), al este hasta el

extremo oriental de la isla de Chipre y al sur hasta la isla de Lampedusa (Italia).

La Unión Europea cuenta con una superficie total de 4.308.112 km² y su centro

geográfico se encuentra en la ciudad de Gelnhausen, estado de Hesse

(Alemania). En Europa la UE tiene fronteras con Noruega, Rusia, Bielorrusia,

Ucrania, Moldavia, Macedonia, Albania, Serbia, Bosnia, Suiza, y Liechtenstein,

Turquía y Croacia, son dos países que están en vías de su integración a la Unión

Europea. Por último, tiene fronteras con Brasil y Surinam en América del Sur y con

Marruecos en África.

Gobierno y Política El gobierno de la UE es intergubernamental, conformado por cinco instituciones

cada una de ellas con una función específica:

• Parlamento Europeo: elegida por sufragio universal directo por los

ciudadanos de la Unión.

• Consejo de la Unión Europea:es el principal órgano legislativo y de

toma de decisiones en la UE. Representa a los Gobiernos de los Estados

miembros.

• Comisión Europea (CE), institución políticamente independiente que

representa y defiende los intereses de la Unión en su conjunto Es el

órgano con poder ejecutiva.

• Tribunal de Justicia de la Unión Europea: garantiza el cumplimiento de

la ley de la Unión

• Tribunal de Cuentas Europeo: efectúa el control de la legalidad y la

regularidad de la gestión del presupuesto de la UE.

Además la UE cuenta con seis importantes órganos: el Banco Central Europeo, el

Comité Económico y Social Europeo, el Comité de las Regiones, el Banco

Europeo de Inversiones, la Defensoría del Pueblo Europeo y la Europol.

10

Economía:

La UE es la primera potencia económica mundial con más del 18% del volumen

total de importaciones y de exportaciones, tienen una moneda única dentro del

mercado de la UE, las personas, las mercancías, los servicios y los capitales

circulan sin restricciones.

La población total:

La Unión Europea tiene aproximadamente 495 millones de personas.

Multilingüismo

La Unión Europea cuenta, en todas sus instituciones, con 23 idiomas oficiales, sin

embargo para la documentación y negociación los idiomas base son francés,

alemán e ingles.

11

1.6.2.2 Ubicación de La Mesa Cundinamarca8 Ilustración 2. Mapa de Colombia

8 Consultado el 9 de julio del 2009. http://www.lablaa.org/blaavirtual/ayudadetareas/geografia/geo73.htm

Cundinamarca

12

Fuente: Wikipedia Ilustración 3. Cundinamarca

Fuente: www.wikipedia.org

Ilustración 4. La Mesa Cundinamarca

Fuente www.cundinamarca.gov.co

“Municipio localizado en el centro del país, sobre la cordillera Oriental. Limita al

norte con Bogotá, al sur con El Colegio y Anapoima, al oriente con San Antonio y

al occidente con Apúlo.

13

Actividad Económica9

Si contemplamos la economía departamental sin tener en cuenta a Bogotá, se

observa que gira en torno a las actividades agropecuarias, el turismo, la industria

y la minería. La Mesa Cundinamarca se beneficia de cultivos de mango, cítricos,

guanábana, caña, cacao. Sus días de mercado son los miércoles y domingos,

cuenta con entidades financieras como Grupo Aval, Bancoagrario, Bancolombia

entre otros, su hospital es uno de los más grandes de la región y una amplia

comercialización de ganado.

1.6.3 Marco de referencia

En este marco se mencionan actividades necesarias para la comercialización de

pulpa, además de ser aspectos que profundizan los conocimientos necesarios

para poner en marcha el proyecto, por esto es necesario recurrir a base de datos

de PROEXPORT, ZEIKY, MINCOMEX, e INCOTERMS, el Consulado Danés entre

otros.

1.6.3.1 Antecedentes y descripción de la guanábana.

1.6.3.1.1 Definición de la fruta10

Es de gran importancia mencionar que la Guanábana es la materia prima para la

realización de la pulpa por esto la necesidad de conocer de donde proviene esta

fruta.

9 Ibid 10Consultado el 10 de julio de 2007. http://huitoto.udea.edu.co/FrutasTropicales/mora_de_castilla.html

14

Ilustración 5. Guanábana

Fuente: www.tiskita-lodge.co.cr

Nombre científico: Annona Muricata FAMILIA: Annonaceae

1.6.3.2 Antecedentes:

El árbol de guanábana es arbustivo, de ramas bajas y delgadas, alcanzando una

altura de 7.5-9 metros. Las ramas jóvenes están cubiertas de rustica pelusilla. Las

hojas mal olientes, normalmente siempre verdes, alternas, lisas, brillosas, color

verde oscuro en la superficie mas claras en el envés.

“Es de forma ovalada semejante a un corazón, debido a un desarrollo inapropiado

del carpelo o vacíos producidos por insectos, la fruta alcanza los 10 a 30 cm de

longitud, está revestida por una cáscara de color verde oscuro con varias espinas

pequeñas, suaves y carnosas que se desprenden fácilmente cuando la fruta está

madura. La aromática pulpa, con textura similar a la del algodón, es blanca,

cremosa, jugosa y suave, recubre totalmente las semillas negras de 1.25 a 2 cm

de largo, cada fruta puede tener hasta 200 semillas, la mayoría de los segmentos

15

no contienen semilla, su sabor ácido-subácido ha sido descrito como similar al de

la piña y mango.”11

1.6.3.2.1 Requerimientos climáticos del cultivo de la guanábana

Esta fruta es susceptible al frío, es de clima tropical, cálido y húmedo,

característico de altitudes menores a los 1,000 m.s.n.m. aunque la altitud ideal se

encuentra entre los 400 y 600 m.s.n.m., con una temperatura promedio de 25 a 28

°C y una precipitación media anual del 1,000 – 3,000 mm bien distribuida, aunque

puede cultivarse en zonas con una estación seca moderada12

1.6.3.3 Ciclo productivo del cultivo de la guanábana

La guanábana se siembra a través de semillas bajo condiciones de humedad y

sombra. Las semillas germinan entre 15 y 30 días luego de la siembra. Los

árboles crecen rápidamente y comienzan a fructificar de los 3 a 5 años, la planta

de guanábana tiene una producción casi permanente, habiendo meses en que su

producción es mayor. Cuando la fruta alcanza su completo desarrollo madura en

corto tiempo, dos o tres días en la costa, cuatro a ocho días en la sierra.

1.6.3.4 Principales variedades de la guanábana13

Por la calidad de la fruta, tamaño y región donde más se ha cultivado se tiene una

agrupación que puede resaltar como una clasificación muy cercana a variedades,

las cuales son:

• Variedad corriente dulce de Bucaramanga

• Variedad corriente semidulce de Bucaramanga

11 Consultado el 1 Agosto de 2006 www.proexant.org.ec 12 Ibit. 13 Consultado el 1 de Agosto de 2006 http://huitoto.udea.edu.co/FrutasTropicales/guanabana.html

16

• Variedad gigante dulce (varias regiones)

• Variedad gigante semiácida común (muy grande)

• Variedad Momposina

• Variedad Nativa del Chocó

1.6.3.4.1 Áreas de siembra14

El área de guanábana cultivada en Colombia para el año 2005 fue de 1398

hectáreas, La producción de guanábana en Colombia es de 12.305 toneladas, en

un área de 1.398 los departamentos con mas áreas sembradas son: Tolima y

Valle, con el 39% y 37 % respectivamente, Cundinamarca cuenta con el 4.29%

del área total sembrada en Colombia, con un crecimiento del 23% con respecto al

año 2003, obteniendo 608 toneladas de producción en el año 2005.

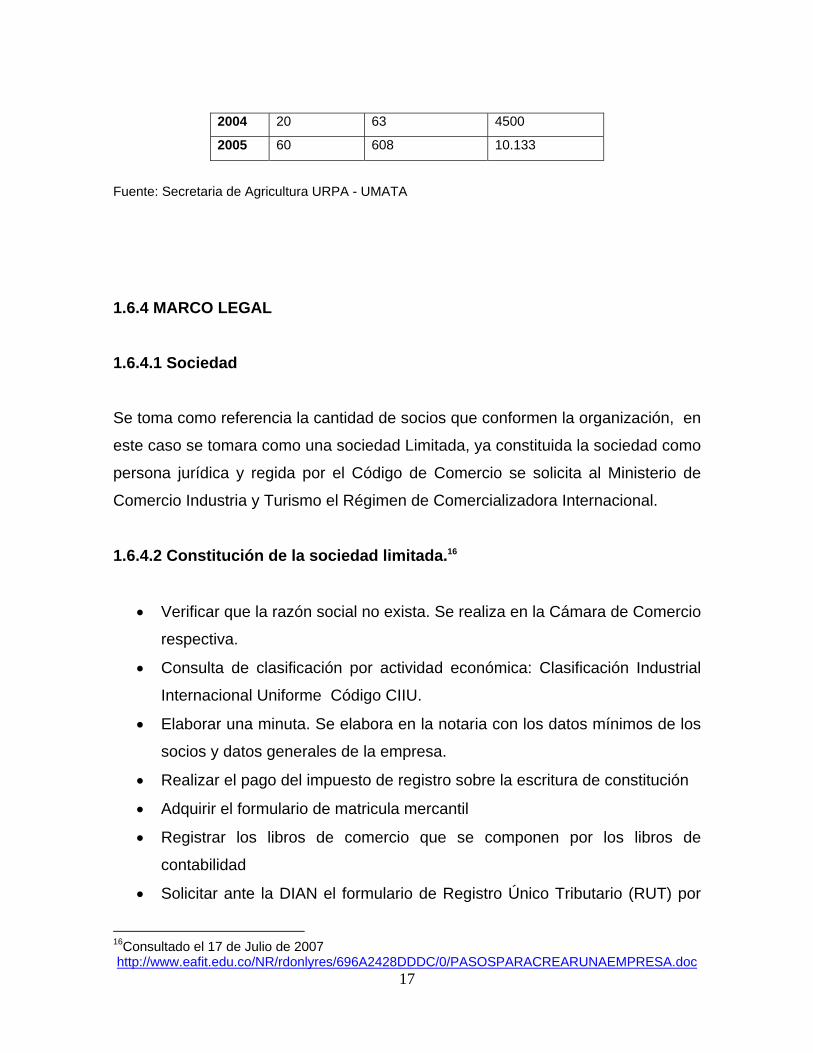

1.6.3.5 Rendimiento del cultivo de guanábana en Cundinamarca 15

Se registro un alto crecimiento ya que en el 2005 se observaron 60 hectáreas

plantadas con una producción de 608 toneladas, comparados con el 2003 que

solo se plantaron 15 hectáreas y la producción fue de 63 toneladas.

El rendimiento en el 2005 fue de 10.133 kg/ha.

Tabla 1 Rendimiento del Cultivo de Guanábana en Cundinamarca

Hectáreas plantadas

Producción por tonelada

Rendimiento Kg/Ha

2003 15 63 4500

14 Ibid 15 Ibid

17

2004 20 63 4500

2005 60 608 10.133

Fuente: Secretaria de Agricultura URPA - UMATA

1.6.4 MARCO LEGAL

1.6.4.1 Sociedad

Se toma como referencia la cantidad de socios que conformen la organización, en

este caso se tomara como una sociedad Limitada, ya constituida la sociedad como

persona jurídica y regida por el Código de Comercio se solicita al Ministerio de

Comercio Industria y Turismo el Régimen de Comercializadora Internacional.

1.6.4.2 Constitución de la sociedad limitada.16

• Verificar que la razón social no exista. Se realiza en la Cámara de Comercio

respectiva.

• Consulta de clasificación por actividad económica: Clasificación Industrial

Internacional Uniforme Código CIIU.

• Elaborar una minuta. Se elabora en la notaria con los datos mínimos de los

socios y datos generales de la empresa.

• Realizar el pago del impuesto de registro sobre la escritura de constitución

• Adquirir el formulario de matricula mercantil

• Registrar los libros de comercio que se componen por los libros de

contabilidad

• Solicitar ante la DIAN el formulario de Registro Único Tributario (RUT) por

16Consultado el 17 de Julio de 2007 http://www.eafit.edu.co/NR/rdonlyres/696A2428DDDC/0/PASOSPARACREARUNAEMPRESA.doc

18

medio del cual se asigna el número del NIT e inscripción en el registro de

vendedores si es responsable de IVA.

• Afiliación de la empresa a Administrados de Riesgos Profesionales (ARP),

Fondo de Pensiones y Cesantías y Seguridad Social (EPS).

• Aportes parafiscales ICBF, SENA, Caja de Compensación Familiar

Constituida la sociedad limitada se hace la solicitud de registro como

Comercializadora Internacional, y los pasos son los siguientes:

Solicitar por escrito al mincomercio, subdirección de instrumentos y promoción, la

inscripción de la empresa como sociedad de Comercialización Internacional

adjuntando los siguientes documentos:

• Original del Certificado de Existencia y Representación Legal Vigente.

• Copia del Registro Único Tributario.

• Copia del Registro Único Empresarial (Cámara de Comercio)

• Original de Estudio de Mercado

• Original del formulario de Inscripción como Sociedad de Comercialización

Internacional

• Manifestación del representante legal, de la persona jurídica en sentido que

ni ella ni sus representantes han sido sancionados por infracciones.

tributarias, aduaneras, cambiarias o de comercio exterior durante los cinco

años anteriores a la presentación de la solicitud.

Beneficios:

Excepción del IVA sobre las Mercancías y servicios intermedios de la producción

siempre y cuando sean exportados dentro de los 6 meses siguientes a la

expedición del certificado de compra al productor.

NO están sujetas a la retención en la fuente, servicios atreves de PROEXPORT y

BANCOLDEX, Sistemas especiales de Importación – Exportación. SGP Plus.

19

1.6.4.3 Normatividad17

El artículo 38 de la Constitución Nacional de Colombia garantiza el derecho de

libre asociación para el desarrollo de las distintas actividades que las personas

realizan en sociedad.

Ley 905 de 2004: es la ley 590 del 2000 modificada, la cual se crea para

promover el desarrollo de las micro, pequeñas y medianas empresas en

consideración a sus aptitudes para la generación de empleo, el desarrollo regional,

la integración entre sectores económicos, el aprovechamiento productivo de

pequeños capitales.

Decreto 2685 de 1999: Estatuto aduanero El Gobierno Nacional está

comprometido con las políticas que permitan fortalecer la inserción de la economía

colombiana en los mercados internacionales, facilitando y agilizando las

operaciones de comercio exterior, con el propósito de brindar transparencia,

claridad y certeza a los usuarios del comercio exterior.

Resolución 4240 de 2000: Por el cual se reglamenta el Decreto 2685 de

diciembre 28 de 1999, el cual modifica la legislación aduanera Colombiana, que

para efectos de su aplicación se hace necesario desarrollar y precisar algunos de

los procedimientos, tramites, requisitos y términos establecidos en el citado

decreto.

Decreto ley 444 de 1967: constituye un verdadero estatuto orgánico en comercio

exterior

17Consultado el 18 de julio de 2007 http://www.gobiernoenlinea.gov.co/tema_empresarios.aspx?temID=24

20

Decreto 631 de 1985: contiene disposiciones tendientes a promover e

incrementar las exportaciones dentro de un equilibrado desarrollo económico y

social.

Ley 872 de 2003: establece el programa de ventanilla única y simplificación de

trámites para la creación de nuevas empresas y para la exportación de bienes y

servicios.

Ley 67 de 1979: Para fomentar las exportaciones a través de las sociedades de

comercialización internacional el gobierno otorga incentivos a las sociedades que

tengan por objeto la comercialización de productos colombianos en el exterior,

adquiridos en el mercado interno o fabricados por productores socios de las

mismas y/o Servicios Intermedios de la producción con destino a la exportación,

estando libres del impuesto a las ventas IVA y/o de retención en la fuente en la

compra local.

Ley 6 de 1992 artículo 69: Se adiciona el artículo 507 del Estatuto Tributario con

el objeto de crear un Registro Nacional para Exportadores. Apartar del 1 de enero

de 1993, constituirá requisito indispensable para exportadores solicitantes de

devoluciones o compensaciones por los saldos de el impuesto sobre las ventas

generados por las operaciones efectuadas desde tal fecha la inscripción en el

Registro Nacional de Exportadores previamente a la realización de la operaciones

que dan derecho a devolución.

Decreto 2681 de 1999: por medio del cual se reglamenta el Registro Nacional de

Exportadores de bienes y servicios.

Régimen común18: FRUICOL C.I. pertenece a este régimen ya que factura,

presenta declaración cada dos meses, cobra IVA y lo paga a la Dirección de

18 Consultado el 18 de julio de 2007 http://cae.ccb.org.co/otrasentidades/docs/dian/rcomun_rsimplificado.pdf

21

Impuestos Nacionales (DIAN), participa en su actividad generadora de renta y

retención en la fuente que les hayan practicado, no cumplen con los requisitos del

Régimen Simplificado.

Obligaciones de los Responsables del Régimen Común

• Inscribirse en el Registro Único Tributario (Artículo 555-2 del E.T.).

• Recaudar y cancelar el impuesto.

• Presentar bimestralmente la declaración tributaria del Impuesto sobre las Ventas y anualmente la de renta y complementarios.

• Expedir la factura o documento equivalente con los requisitos de que trata el Artículo 617 del Estatuto Tributario, por cada operación de venta o de prestación de servicios.

• Practicar las retenciones y expedir el Certificado de Retención en la Fuente cuando sea agente de retención, de conformidad con el Artículo 437-1 del E.T.

• Informar el NIT y el nombre en la correspondencia, en las facturas y demás documentos del comerciante.

• Informar el cese de actividades sujetas al IVA, dentro de los treinta (30) días siguientes al mismo.

Impuesto de Renta19 Tarifa para personas jurídicas: 35%. Grava todo ingreso que sea susceptible de producir un incremento en el

patrimonio.

Impuesto de Timbre20: Tarifa: 1.5%. Es un tributo a los documentos en los que se

hace constar la existencia, constitución, modificación o extinción de obligaciones al

igual que su prórroga o cesión, cuya cuantía exceda una suma que se reajusta

anualmente.

19 Consultado 18 de julio de 2007. www.proexport.com.co 20 Ibid

22

Impuesto de Industria y Comercio21 Tarifa: Entre el 4.14 por mil y el 13.8 por mil

Impuesto de carácter municipal que grava toda actividad industrial, comercial o de

servicios, se determina sobre el ingreso bruto bimestral o anual dependiendo de la

ciudad.

Impuesto de Registro22 Actos sin cuantía: Entre 2 y 4 salarios mínimos diarios

legales. Actos con cuantía: Entre 0.3 % y 1% determinado por la respectiva

asamblea departamental.

Gravamen a los movimientos financieros23 Tarifa: $4 por cada $ 1.000. El

Gravamen a los movimientos financieros (GMF) grava la realización de

transacciones financieras mediante las cuales se dispone de recursos depositados

en cuentas corrientes o de ahorros, así como en cuentas de depósito en el Banco

de la República y los giros de cheques de gerencia.

INVIMA entidad que expide los Certificados sanitarios articulo 245 de la Ley 100

de 1993.

Resolución 7992 de 1991: reglamenta parcialmente el titulo V de la Ley 09 de

1979 con lo relacionado con la elaboración y comercialización de jugos

concentrados, néctares, pulpas, pulpas azucaradas y refrescos de fruta.

Resolución 005109 Diciembre 29 del 2005:24 Establece el reglamento técnico

sobre los requisitos del rotulado o etiquetado que deben cumplir los alimentos

envasados y materias primas de alimentos para consumo humano.

Decreto 3075 de 1997: Las disposiciones contenidas en este decreto regula los

regimenes sanitarios, de control de calidad y vigilancia sanitaria en relación con la

21Ibid 22 Ibid 23 Ibid 24 Consultado 18 de julio de 2007. www.invima.gov.co/normatividad/alimentos

23

producción, procesamiento, envase, expendio importación, exportación y

comercialización de productos alimenticios.

24

2. DISEÑO METODOLÓGICO Para Narres K. Malhotra25 el estudio mas adecuado para este tipo de investigación

es el descriptivo, ya que tiene como objetivo principal la descripción de algo,

generalmente las características y funcionamiento de un mercado. Para Carlos

Eduardo Méndez26 el estudio descriptivo identifica características del universo de

investigación, señala formas de conducta y actitudes del universo investigado,

establece comportamientos concretos.

2.1 TIPO DE INVESTIGACIÓN

El diseño de investigación para el proyecto es de tipo descriptivo,

2.2 FUENTES DE RECOLECCIÓN DE INFORMACIÓN

2.2.1 Fuentes primarias En este caso se aplicaran encuestas a productores de guanábana en La Mesa

Cundinamarca y a propietarios de empresas despulpadoras de pulpa de frutas, en

la ciudad de Bogotá.

2.2.1.2 Encuesta27 Consiste en someter a un grupo o a un individuo a un interrogatorio invitándoles a

contestar una serie de preguntas de un cuestionario. Las preguntas del mismo

modo son cuidadosamente preparadas con relación al tema que se investiga y la

25 MALHOTRA K.,Naresh. Investigación de mercados un enfoque practico, p 90 26 MÉNDEZ ÁLVAREZ, Carlos Eduardo. Metodología, diseño y desarrollo del proceso de

investigación, p 136-137. 27 EYSSAUTIER OP. CIT., p 218.

25

hipótesis que se quiere comprobar, las respuestas son reflejadas en el mismo

cuestionario.

2.2.1.2.1 Definición de muestra

Para aplicar el cuestionario se tomo una muestra por conveniencia de las

pequeñas empresas procesadoras de frutas en la ciudad de Bogotá y de la

población de las fincas fruteras de La Mesa Cundinamarca y sus alrededores, con

el fin de conocer la capacidad de producción de pulpa y de los cultivos de

guanábana y de esta forma analizar sus características y procesos.

2.2.1.2.2 Problema de investigación

Planteamiento

Aunque en la Mesa Cundinamarca existen cultivos de guanábana, los finqueros no

se han preocupado por aumentar la calidad en la siembra y de esta forma obtener

mejores ganancias por la venta de la fruta.

En esta región los campesinos poseedores de fincas no tienen claro el papel que

juega el Instituto Agropecuario Colombiano (ICA) con respecto a los cultivos y los

estándares que se exigen a la fruta en caso de exportación, esto hace que no se

interesen en incursionar nuevos mercados28.

Con referencia a las empresas de la ciudad de Bogota que tienen por objeto

despulpar y/o comercializar pulpa de fruta entre ellas pulpa de guanábana, se

quiso conocer de forma clara el tamaño de la producción, la calidad, precios, si se

exporta o si se tiene como objetivo, si se conoce los procesos de exportación y

los países mas opcionados para realizar algún tipo de exportación.

28 Alcaldía Municipal de La Mesa Cundinamarca

26

2.2.1.2.3 Objetivos de la investigación

• Conocer si las fincas cultivan guanábana y si las empresas producen pulpa.

• Identificar los precios de venta de la fruta y la pulpa de fruta.

• Conocer si los finqueros y las despulpadoras tienen conocimiento sobres las

entidades que regulan las exportaciones y la comercialización de productos

alimentarios

• Identificar si las despulpadoras tienen productos que cumplan con las norma

Iso 9000.

• Identificar si las despulpadoras realizan exportaciones.

• Conocer si los finqueros y despulpadoras tienen en sus objetivos

empresariales las exportaciones.

Las fincas fruteras que se visitaron para aplicar el cuestionario son las siguientes:

Dirección Nombre de la Finca

KILÓMETRO 5 VÍA LA MESA

LA CHICA

ANAPOIMA/ BARRIO LIBERIA 200 MTS DE ANAPOIMA/ TEL. 8993744

ANAPOIMA

EL COLEGIO/ KM 34 VIA BOGOTA - EL

COLEGIO/ TEL. 8475858

FRUTALES DEL TEQUENDAMA

KILOMETRO 7 VÍA EL COLEGIO TEL

8476872

LA YOLIOMA

KILOMETRO 5 VÍA LA MESA 8993432

LA MARIA

VEREDA LA PRIMAVERA APULO

LA SAN PEDRO

EL COLEGIO CUND 8984038

CALANDAIMA

LA MESA (CUNDI) 8993401

LOS CAÑAVERALES

27

KILOMETRO 3 VIA EL TRIUNFO 8485101

LAS CLAVELLINAS

FUSAGASUGA/AV. PANAMERICANA KM. 62 VÍA CHINAUTA/ TEL. 8679658 FRUTALES DEL TRÓPICO

Encuesta No 1 Fincas Fruteras Pregunta 1. ¿Tiene cultivos de guanábana en su finca?

Grafica 1.

Fuente: Las autoras El 100% de la muestrea contesto que si tiene cultivos de guanábana

Pregunta 2. ¿Qué cantidad de guanábana produce su finca mensualmente? Grafica 2.

Fuente: Las autoras

El 50% de las fincas producen de 4 a 6 toneladas mensuales de guanábana por

tanto hay una alto porcentaje de fincas en La Mesa Cundinamarca que pueden

abastecer a empresas procesadoras de fruta.

28

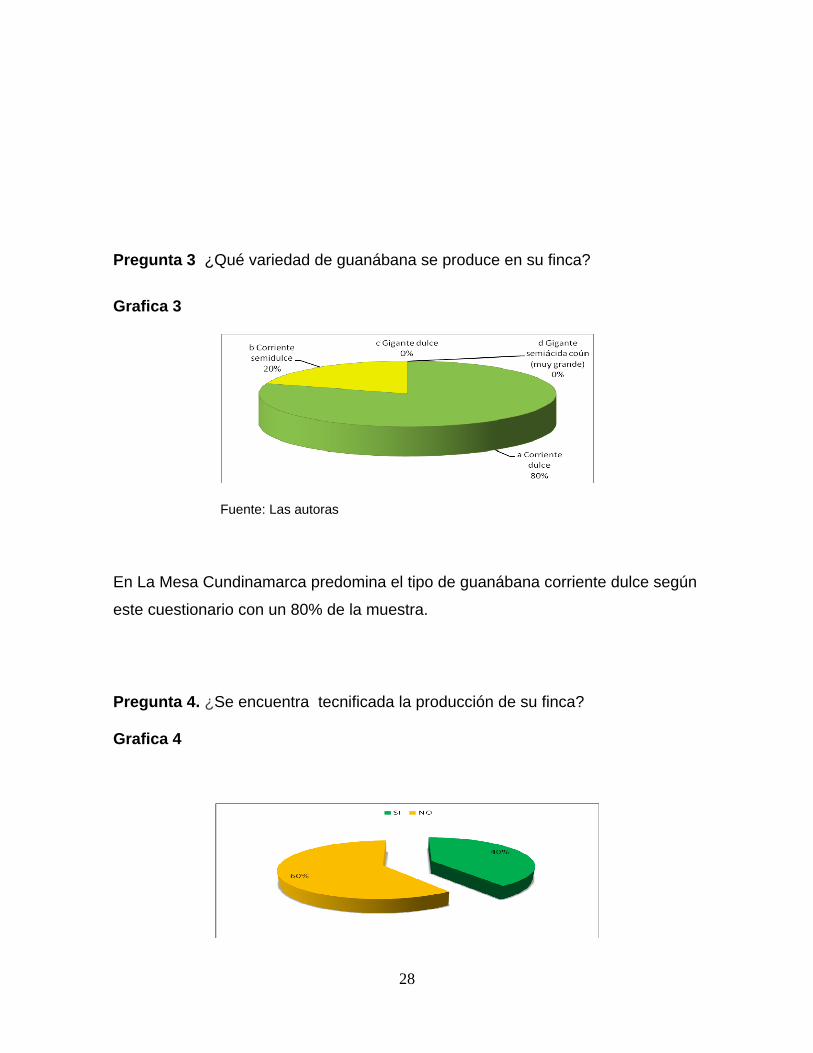

Pregunta 3 ¿Qué variedad de guanábana se produce en su finca?

Grafica 3

Fuente: Las autoras

En La Mesa Cundinamarca predomina el tipo de guanábana corriente dulce según

este cuestionario con un 80% de la muestra.

Pregunta 4. ¿Se encuentra tecnificada la producción de su finca?

Grafica 4

29

Fuente: Las autoras

Las fincas no cuentan con la tecnología suficiente para cultivar la guanábana,

como lo muestra la encuesta, el 60% respondió NO.

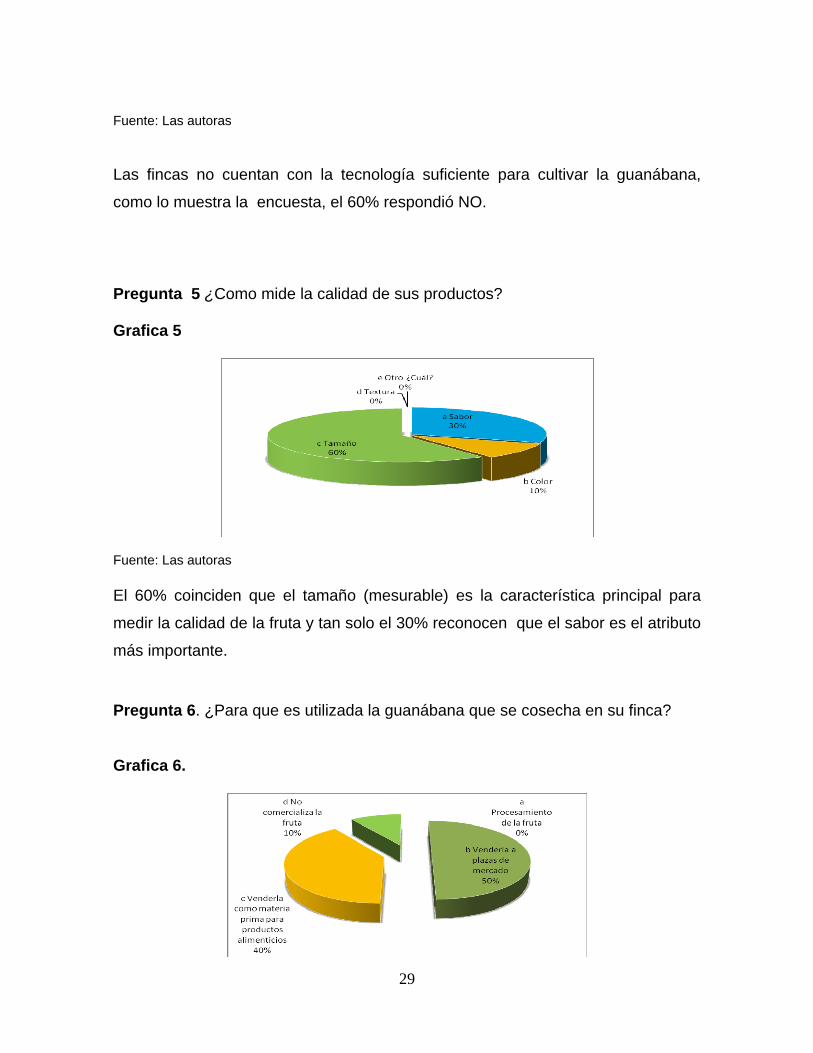

Pregunta 5 ¿Como mide la calidad de sus productos? Grafica 5

Fuente: Las autoras El 60% coinciden que el tamaño (mesurable) es la característica principal para

medir la calidad de la fruta y tan solo el 30% reconocen que el sabor es el atributo

más importante. Pregunta 6. ¿Para que es utilizada la guanábana que se cosecha en su finca? Grafica 6.

30

Fuente: Las autoras

El 50% de las fincas fruteras de La Mesa Cundinamarca vende sus cosechas de

guanábana a plazas de mercado, debido a su posición geográfica y al movimiento

económico de la región. Aunque se puede resaltar que el 40% comercializa la fruta

como materia prima.

Pregunta 7 ¿Cuál es el precio de un kilo de guanábana cosechado por su finca al por mayor?

Grafica 7

Fuente: Las autoras

Se observa que el 78% coincide a la hora de determinar el precio para la venta de

la fruta al por mayor.

La Confederación Colombiana de Consumidores (Decreto 1441/82) es quien

divulga los precios oficiales o racionales que rijan en determinado momento,

usualmente quien fija los precios son las autoridades gubernamentales y quien los

controla son la CCC, sin embargo en este caso el precio se basa en el

establecido, pero cada finquero tiene libre albedrio para vender sus productos sin

exceder la reglamentado.

31

Pregunta 8. ¿Ha considerado que la guanábana que se produce en su finca sea

utilizada como materia prima para productos alimenticios de tipo exportación?

Grafica 8

Fuente: Las autoras El 50% responde que no, se considera que los finqueros no tienen claro si la fruta

que se produce en su finca puede ser utilizada como materia primas de alimentos

tipo exportación.

Pregunta 9. ¿Estaría dispuesto a cultivar guanábana para exportar? Grafica 9

Fuente: Las autoras

32

El 80% de los finqueros estarían dispuestos a exportar ya que consideran que

esto puede traerles grandes beneficios económicos.

Pregunta 10. ¿Su finca esta certificada por el Instituto Colombiano Agropecuario (ICA)? Grafica 10.

Fuente: Las autoras

• Análisis de la encuesta a finqueros Las fincas a las cuales se hizo el análisis tienen cultivo de guanábana pero solo

40% se encuentra tecnificadas debido a que los finqueros no conocen los

beneficios rentables que un buen uso de la cosecha pueden traer a sus tierras,

por tanto esto hace más difícil que la calidad mejore en la producción de la fruta.

Por otra parte el conocimiento de los finqueros no es muy amplio con respecto a

los servicios y beneficios que presta el ICA, es por esto que aunque un gran

porcentaje de la muestra quiera exportar y mejorar sus productos no lo puede

hacer porque no se encuentran certificados.

• Encuesta a empresa comercializadoras de pulpa

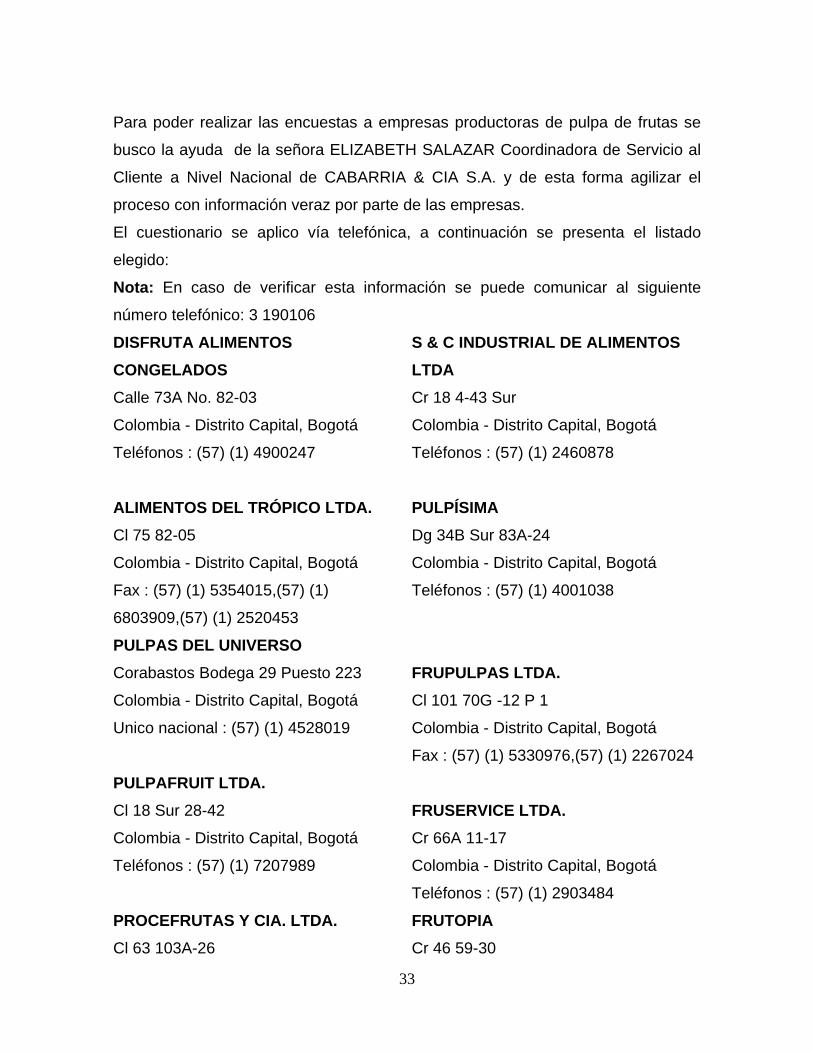

33

Para poder realizar las encuestas a empresas productoras de pulpa de frutas se

busco la ayuda de la señora ELIZABETH SALAZAR Coordinadora de Servicio al

Cliente a Nivel Nacional de CABARRIA & CIA S.A. y de esta forma agilizar el

proceso con información veraz por parte de las empresas.

El cuestionario se aplico vía telefónica, a continuación se presenta el listado

elegido:

Nota: En caso de verificar esta información se puede comunicar al siguiente

número telefónico: 3 190106

DISFRUTA ALIMENTOS CONGELADOS

Calle 73A No. 82-03

Colombia - Distrito Capital, Bogotá

Teléfonos : (57) (1) 4900247

ALIMENTOS DEL TRÓPICO LTDA. Cl 75 82-05

Colombia - Distrito Capital, Bogotá

Fax : (57) (1) 5354015,(57) (1)

6803909,(57) (1) 2520453

PULPAS DEL UNIVERSO

Corabastos Bodega 29 Puesto 223

Colombia - Distrito Capital, Bogotá

Unico nacional : (57) (1) 4528019 PULPAFRUIT LTDA. Cl 18 Sur 28-42

Colombia - Distrito Capital, Bogotá

Teléfonos : (57) (1) 7207989

PROCEFRUTAS Y CIA. LTDA. Cl 63 103A-26

S & C INDUSTRIAL DE ALIMENTOS LTDA

Cr 18 4-43 Sur

Colombia - Distrito Capital, Bogotá

Teléfonos : (57) (1) 2460878 PULPÍSIMA

Dg 34B Sur 83A-24

Colombia - Distrito Capital, Bogotá

Teléfonos : (57) (1) 4001038

FRUPULPAS LTDA. Cl 101 70G -12 P 1

Colombia - Distrito Capital, Bogotá

Fax : (57) (1) 5330976,(57) (1) 2267024

FRUSERVICE LTDA. Cr 66A 11-17

Colombia - Distrito Capital, Bogotá

Teléfonos : (57) (1) 2903484

FRUTOPIA

Cr 46 59-30

34

Colombia - Distrito Capital, Bogotá

Teléfonos: (57) (1) 5423090 Colombia - Distrito Capital, Bogotá

Teléfonos : (57) (1) 2229598

Encuesta 2 Empresas procesadora de pulpa en Bogotá Pregunta 1 ¿La empresa procesa pulpa de guanábana?

Grafica 11

Fuente: Las autoras

El cuestionario se aplico a 10 empresas procesadoras de frutas y se observa que

el 100% procesa la guanábana.

Pregunta 2. ¿Qué cantidad de pulpa de guanábana procesa la empresa al mes?

Grafica 12

Fuente: Las autoras

Las empresas a las que se les hizo el estudio no solo procesan pulpa de

guanábana, por tanto manejan cantidades pequeñas de diferentes frutas,

35

observando en este caso que el 50% produce entre 500 a 1000 kilos al mes de

pulpa de guanábana y ninguna mas de 2000 kilos.

Pregunta 3. ¿Cuál es el peso unitario, de la pulpa de guanábana comercializado

por la empresa?

Grafica 13

Fuente: Las autoras

Se puede observar que el 70% de las empresas a las que se les aplico el

cuestionario comercializa la pulpa en un tamaño de 250 gramos la unidad no se

puede especificar si el motivo es la concentración del producto, es el tamaño que

mas compra el consumidor o por el precio.

Pregunta 4. ¿Qué precio en pesos colombianos tiene la unidad de pulpa de

guanábana al por mayor?

Grafica 14

36

Fuente: Las autoras

El 80% de las empresas venden su producto entre 1000 y 1500 pesos, se puede

concluir que es debido a las pequeñas cantidades en gramos que lo distribuyen.

Tomando como referencia la encuesta realizadas a los productores se puede

relacionar que si las fincas fruteras en promedio venden el kilo al por mayor entre

1500 y 1800 pesos y las empresas vende la bolsa de pulpa de 300 gramos que es

la cantidad promedio que mas distribuyen a un precio de 1000 a 1500 pesos, se

obtiene un margen de utilidad mayor del 30% para los productores, mostrando

que es factible transformar y comercializar la fruta.

Pregunta 5. ¿Dónde se comercializada la pulpa de guanábana que se procesa en

la empresa?

Grafica 15

Fuente: Las autoras

37

Las empresas encuestadas comercializan su producto en supermercados un 50%

y en tiendas de barrio un 40%.

Pregunta 6. ¿Cuáles de los siguientes ingredientes contiene la pulpa de

guanábana que procesa la empresa?

Grafica 16

Fuente: Las autoras

El 60% de las empresas coinciden en que sus productos contienen persevantes y

de esta forma darles larga durabilidad.

Pregunta 7. ¿Qué tipo de empaque utiliza la empresa para los productos?

Grafica 17

38

Fuente: Las autoras

Las empresas coinciden en un 100% en el polietileno debido a los bajos costos y

los procesos que cada una de estas ejecutan al realizar sus productos.

Pregunta 8. ¿La empresa se encuentra certificada en el INVIMA?

Grafica 18

Fuente: Las autoras

El 100% de las empresas dicen que si se encuentran certificadas en el INVIMA,

ya que de no ser a si, la comercialización y distribución de sus productos seria

ilegal.

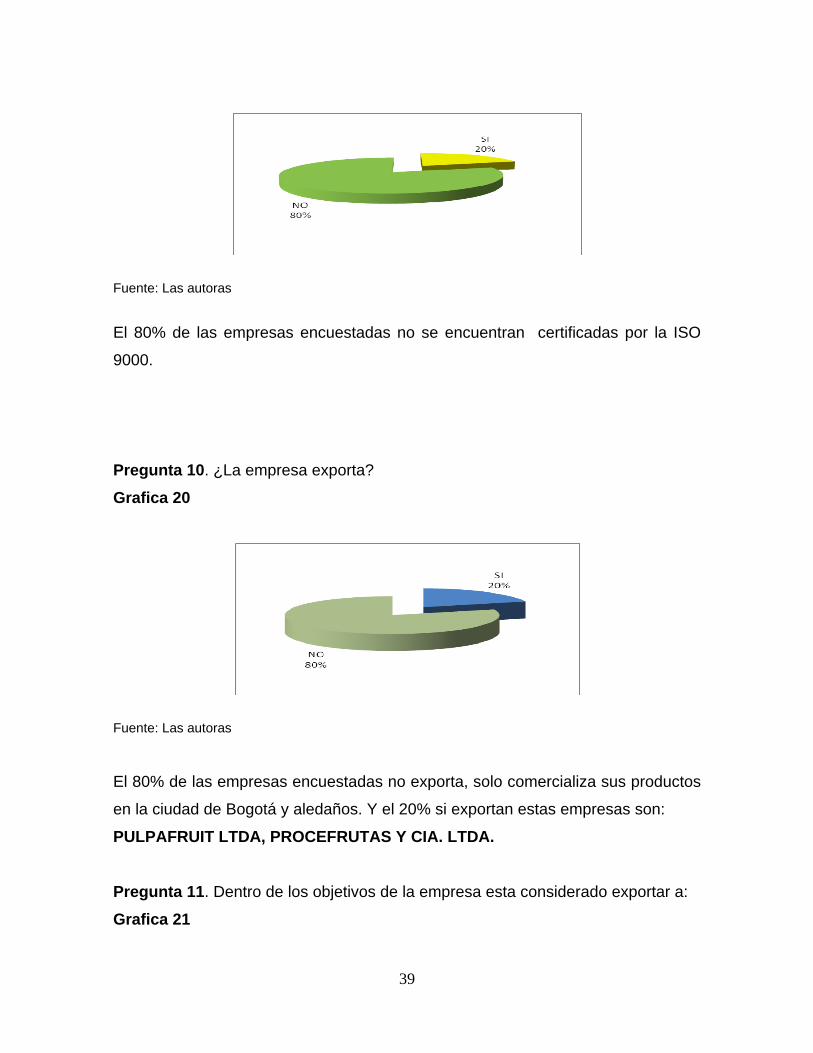

Pregunta 9. ¿El proceso de producción que ejecuta la empresa se encuentra

certificado por las normas ISO 9000?

Grafica 19

39

Fuente: Las autoras

El 80% de las empresas encuestadas no se encuentran certificadas por la ISO

9000.

Pregunta 10. ¿La empresa exporta?

Grafica 20

Fuente: Las autoras El 80% de las empresas encuestadas no exporta, solo comercializa sus productos

en la ciudad de Bogotá y aledaños. Y el 20% si exportan estas empresas son:

PULPAFRUIT LTDA, PROCEFRUTAS Y CIA. LTDA.

Pregunta 11. Dentro de los objetivos de la empresa esta considerado exportar a:

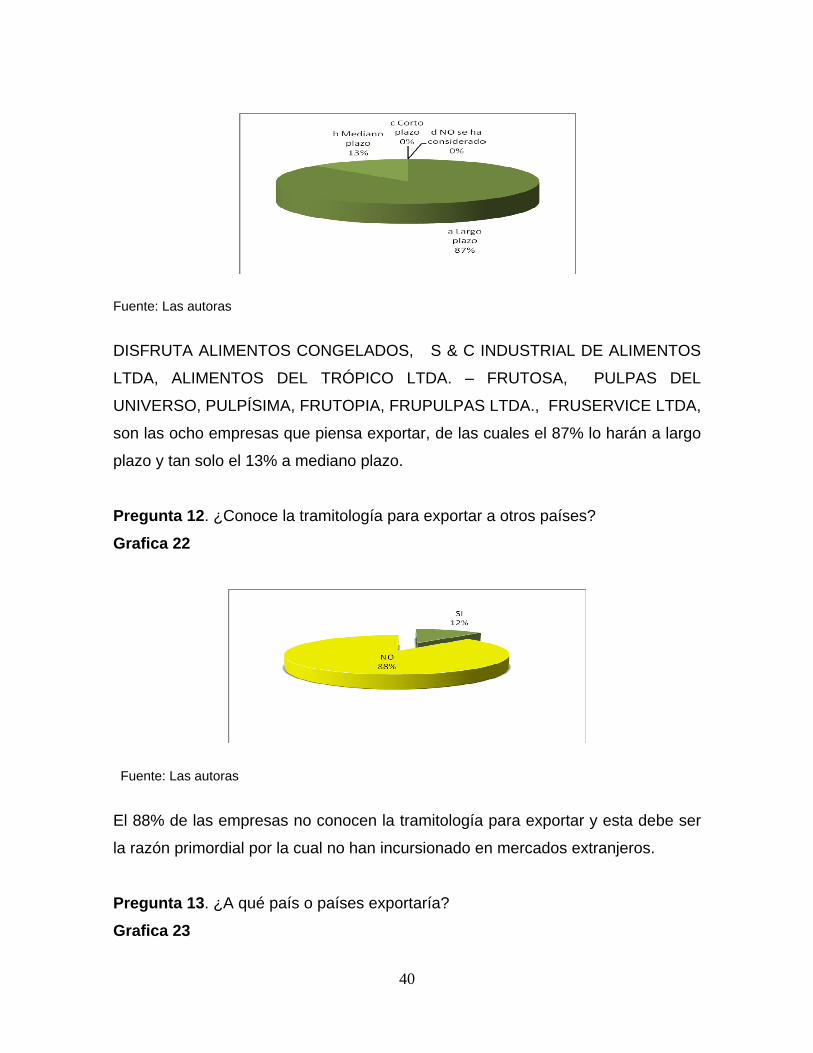

Grafica 21

40

Fuente: Las autoras

DISFRUTA ALIMENTOS CONGELADOS, S & C INDUSTRIAL DE ALIMENTOS

LTDA, ALIMENTOS DEL TRÓPICO LTDA. – FRUTOSA, PULPAS DEL

UNIVERSO, PULPÍSIMA, FRUTOPIA, FRUPULPAS LTDA., FRUSERVICE LTDA,

son las ocho empresas que piensa exportar, de las cuales el 87% lo harán a largo

plazo y tan solo el 13% a mediano plazo.

Pregunta 12. ¿Conoce la tramitología para exportar a otros países?

Grafica 22

Fuente: Las autoras

El 88% de las empresas no conocen la tramitología para exportar y esta debe ser

la razón primordial por la cual no han incursionado en mercados extranjeros.

Pregunta 13. ¿A qué país o países exportaría?

Grafica 23

41

Fuente: Las autoras

Las ocho encuestas realizadas a los propietarios de empresas procesadora de

pulpa de fruta que no exportan ya mencionadas anteriormente, el 50% coincide

que el mercado más atractivo para sus productos es Estados Unidos.

• Análisis de la encuesta realizada a las empresas

Las diez empresas comercializan pulpa de guanábana por tanto en el mercado

local hay un amplio consumo de esta pulpa, la mayoría de estas empresa operan

con los mismo precios, cantidad en gramos y empaque, es decir que tienen

características similares a la hora de sacar el producto al mercado.

Todas la empresas se encuentran reguladas por el Invima, pero no todas tiene las

normas de calidad Iso 9000 y aunque algunas exportan no tienen claro que

mercado es el preferente para exporta este tipo de producto.

Entre los objetivos de muchas de estas empresa es exportar, sin embargo no

poseen el conocimiento ni la infraestructura necesaria para realizarlo y su país

meta es Estados Unidos sin observar que la unión europea es una mercado

bastante amplio y con muchas oportunidades de crecimiento empresarial.

2.2.2 Fuentes secundarias

42

Las fuentes secundarias son datos recopilados que se obtienen en Internet, libros,

revistas, periódicos, y otros materiales documentales, como trabajos de grado,

revistas especializadas, enciclopedias, diccionarios etc.

2.2.2.1 Internet

Se recurre a este medio debido a la actualización constante de información

acerca de las exportaciones de Pulpa de Guanábana y de noticias actuales acerca

del producto. Las páginas mas frecuentadas son las de PROEXPORT, DIAN,

MINCOMERCIO, INVIMA, AGROCADENAS, FRUTIHORTALIZAS entre otras.

2.2.2.2 Revistas

Para conocer el mercado de Pulpa de frutas de Colombia hacia la Unión Europea

y su crecimiento económico se consultaron revistas entre estas, la Nota

Económica, Vademécum. 2.2.2.3 Libros

Los libros proporcionan información muy importante acerca de cómo realizar un

plan de negocios por tanto los libros mas usados fueron aquellos que tenían

información sobre marketing internacional, metodología, finanzas, evaluación de

proyectos (Análisis Financiero Aplicado de ORTIZ ANAYA HECTOR, Evaluación

de Proyectos de BACA URBINA GABRIEL, Metodología de la Investigación de

MÉNDEZ ÁLVAREZ CARLOS EDUARDO entre otros).

43

44

3. PLAN DE NEGOCIOS

Un plan de negocios consiste en “un análisis sobre los diferentes factores que

intervienen en la puesta en marcha de un proyecto, ya sea la creación de una

nueva empresa o bien de un nuevo negocio promovido por una empresa ya

existente, para esto se hace necesario precisar de que producto y/o servicio se

trata y el mercado al que va dirigido para así describir de forma clara que se desea

ofrecer o que se desea comercializar, así como el valor que aporta al público

objetivo, las ventajas competitivas que presenta en relación a otros productos o

servicios ya existentes en el mercado”29.

Es necesario mantener un control constante en la gestión y/o evolución del plan de

negocios, además de hacerlo flexible frente a los constantes cambios del

mercado.

Para realizar un plan de negocios se debe tener en cuenta elementos como: un

sumario ejecutivo que resuma brevemente el plan, descripción de la empresa,

describir el producto que se piensa vender, analizar el mercado, realizar

estrategias de funciones administrativas, presupuestos, conformar el equipo

directivo, hacer análisis financieros proyectados, ya teniendo estas herramientas

se puede iniciar un estudio de mercado extranjero.

3.1 OPORTUNIDADES DE LOS EMPRESARIOS COLOMBIANOS PARA EXPORTAR PRODUCTOS ALIMENTARIOS A LA UNION EUROPEA. 3.1.1 RAZONES PARA EXPORTAR Un examen general de las tendencias del mercado de bebidas en la Unión

Europea marca un cambio de preferencias del consumidor hacia los productos no

alcohólicos, naturales, saludables, con aromas y sabores innovadores,

29 Consultado el 21 de junio de 2007 http://www.grupointercom.com/emprendedores/downloads/business_plan.pdf

45

favoreciendo ampliamente el desarrollo de las bebidas a base de frutas, es por

esto que la exportación de pulpa de guanábana congelada es una buena opción30.

La necesidad de integrarse con el mercado mundial permite que los productos

innovadores como la pulpa de guanábana tenga oportunidades en el mercado

europeo, se cree que esta sea la razón más valiosa en este proyecto además de

otras razones como:

Diversificación de productos y mercados, las posibles alianzas estratégicas con

empresas danesas dedicadas al comercio justo que importen productos

alimenticios y de esta forma reducir costos, oportunidades de acuerdos

preferenciales de la UE, la rentabilidad que puede ofrecer las exportaciones

además de poder asegurar la existencia de la empresa a largo plazo.31

3.1.2 El Comercio Justo 3.1.2.1 ¿Qué es el comercio justo? 32 Es una opción de comercio originada por varias organizaciones no

gubernamentales, Naciones Unidas y por movimientos sociales, pacifistas y

ecologistas que promueven una relación comercial justa entre productores y

consumidores; Su objetivo primordial es reducir la pobreza del sur, gracias al

sistema comercial que da a los productores marginados acceso a los mercados

del norte.

30 Consultado el 21 de junio de 2007http://press.nuernbergmesse.de/brau_beviale/25.pm.3620.html 31 Consultado el 21 de junio de 2007 http://www.proexport.com.co/VBeContent/NewsDeta

32 AUTOR ROBERTO FERNÁNDEZ GAGO., Administración de la Responsabilidad Social Corporativa, p 192

46

El comercio justo trae ventajas a los productores como acceso directo al mercado

Europeo, además de participar en ferias donde exponen o visitan negociantes

tradicionales, del mismo modo el pago garantizado se hace por adelantado,

inmediatamente a la entrega del producto y de esta forma no varia el precio

convenido.

Los productos que habitualmente se comercializan son de tipo alimenticio (café,

té, azúcar, cacao) o productos de elaboración artesanal (bisutería, marroquinería

muebles, artículos textiles, cerámica, juguetes).

El funcionamiento del comercio cuenta con unos consumidores dispuestos a pagar

un sobreprecio por adquirir unos bienes que incorporan unas cualidades éticas y

unos valores con los que se sienten identificados.

3.1.2.2 El Precio Justo33

Es el resultado de una negociación, el precio debe incluir coste total de

producción, gastos sociales y medioambientales, y este debe ser lo

suficientemente alto para que dé a los productores una vida digna y un margen

para invertir en el futuro.

3.1.2.3 Distribución al detalle/ consumidor final en el Comercio Justo

La Distribución detallista tiene dos canales:

• Existen 3000 tiendas en Europa aproximadamente distribuidas en 18 países

e involucran 100 mil voluntarios.

• Redes tradicionales de distribución: entre estos se encuentran clientes

institucionales y cadenas detallistas como tiendas y supermercados que

venden productos con marcas propias de cada empresa privada

importadora/ mayorista con el sello de certificación del FLO.34

33 Ibit. 34 Consultado el 24 de junio de 2007. http://infoagro.net/shared/docs/a5/dcomercializacion2.pdf

47

3.1.2.4 Colombia y el uso sostenible de la biodiversidad35

Colombia es uno de los países con mayor diversidad biológica, ya que con sólo el

0.7% de la superficie continental posee cerca del 10% de la diversidad biológica

mundial Esta biodiversidad ha sido utilizada por comunidades tradicionales y es

base directa e indirecta de numerosas actividades productivas, por lo cual juega

un papel estratégico en el desarrollo nacional, y en las oportunidades futuras de

desarrollo sostenible.

3.1.2.5 El mercado internacional de “productos verdes”36

Los Productos verdes son aquellos que se obtienen mediante la adecuada

utilización de los recursos naturales y la biodiversidad, entre los que están los

productos bioquímicos, colorantes, pigmentos, tintes naturales, biotecnología,

agricultura ecológica y los productos forestales certificados, entre otros. Se

caracterizan por las certificaciones ambientales otorgadas por la autoridad

competente. Los productos denominados verdes suelen tener un precio mayor al

de los tradicionales porque los procesos adoptan medidas preventivas y

reparadoras que son fuente de costos adicionales

El objetivo principal del mercado verde es sustituir productos por otros menos

nocivos con el medio.37

35 Ministerio del medio ambiente, Instituto Alexander Humboldt, Departamento Nacional

Planeación. Colombia Biodiversidad Siglo XX. Pag 20 36 Consultado el 16 de junio de 2007 http://www.dnp.gov.co/archivos/documentos/DDUPA_Medio_Ambiente/P%C3%A1gina6_Plan_Estrat%C3%A9gico_Progra

ma_Mercados_Verdes.PDF 37Consultado el 16 de junio del 2007. http://www.unctad.org/Templates/Page.asp?intItemID=1532&lang=3

48

3.1.3 Preferencias Arancelarias38

3.1.3.1 Sistema Generalizado de Preferencias SGP

El SGP es un sistema establecido en 1961, creado por iniciativa en las

conferencias unidas para el desarrollo (UNCTAD), con el propósito de otorgar

preferencias arancelarias a las exportaciones de productos originarios de los

países en vías de desarrollo y de fomentar la diversificación de las exportaciones,

la industrialización y mayores ingresos de los países beneficiarios.

El SGP consta actualmente de 16 esquemas de preferencia, diferentes aplicados

en 27 países, cada esquema es independiente pero con varios elementos en

común. Existen aproximadamente 138 países beneficiarios del SGP. Hoy en día a

todos los países en desarrollo, miembros del grupo de los 77, están registrados

como beneficiarios en la mayor parte de los esquemas; Dinamarca es uno de los

países que otorga preferencias arancelarias SGP y Colombia es uno de los países

beneficiarios con el SGP de la Federación Rusa, mediante el cual los países

beneficiarios reciben un descuento del 25% del arancel NMF (Naciones Más

Favorecidas)39

3.1.3.2 Beneficios del SGP Plus estarán vigentes hasta el 201040.

Desde el próximo 1° de julio/07 el 84 por ciento de los productos que Colombia

exporta a la Unión Europea entrarán con cero arancel. De esta forma, camarón,

atún, aceite de palma, café liofilizado, flores, plátano hortaliza, frutas, verduras,

textiles y todos los demás productos industriales, ingresarán sin pagar impuestos a

38 Consultado el 16 de junio de 2007 http://www.mincomercio.gov.co/econtent/Documentos//negociaciones/Rusia/SGPFederacionRusa-

23mayo2003.pdf 39Consultado el 26 de junio del 2007. http://www.tlc.gov.co/eContent/NewsDetail.asp?ID=390&IDCompany=1 40 Consultado el 27 de junio del 2007

49

los 25 países de la UE, preferencias que recibirán los países que trabajen en pro

del desarrollo sostenible y el buen gobierno.

3.1.3.3 Sistema Generalizado de Preferencias Andino - SGP Andino41:

Conocido anteriormente como Programa Especial de Cooperación - PEC, por

medio de la cual los países miembros de la Unión Europea (Alemania, Austria,

Bélgica, Dinamarca, España, Finlandia, Francia, Reino Unido, Grecia, Irlanda,

Italia, Luxemburgo, Holanda, Portugal y Suecia), otorgan en forma unilateral

franquicias arancelarias a los productos provenientes de países afectados por

narcotráfico (Bolivia, Colombia, Ecuador, Perú y Venezuela)

3.2 Aspectos importantes de la logística42

Las muestras sin valor comercial tienen por finalidad comunicar de manera

publicitaria las características del producto, además que carecen de valor

comercial por sí mismas y por tanto no deben ser destinadas a la venta en el país.

Transporte de Muestras Sin Valor Comercial43

Dentro del manejo de mercancías por vía aérea, ya sea como muestras sin valor

comercial o envíos urgentes, se destacan las alianzas (Avianca-Deprisa, DHL,

Servientrega Internacional, Pag Express, FEDEX, UPS). PROEXPORT Colombia

ha suscrito con diversas transportadoras, para reducir el costo de los envíos en

que incurren aquellas empresas.

Envíos Muestras sin valor comercial44:

41 Consultado el 26 de junio del 2007. http://www.proexport.com.co/vbecontent/NewsDetail.asp?ID=5638&IDCompany=16 42 Consultado el 26 de julio de 2007 http://cae.ccb.org.co/otras_entidades/docs/mincomercio/exportar.pdf 43 Ibid 44 Ibid

50

2 Facturas Pro Forma, que describan el valor y el propósito de la muestra.

Documentos requeridos para el ingreso de mercancías a Dinamarca.

Envíos Comerciales:

• “Dos Facturas Comerciales que contengan:

o Fecha de la orden

o Unidades de carga

o Peso bruto y neto

o Condiciones de pago y entrega de la mercancía

o Número de tarifa acorde con la Nomenclatura de Bruselas (Primera

Nomenclatura del Consejo de Cooperación Aduanera creada en 1950

para la clasificación de mercancías en los Aranceles de Aduanas. Su

unidad clasificatoria era la partida o posición de 4 dígitos)

o Licencia de Importación para ciertos productos” 45

.

3.3 Regulaciones Comerciales y Normatividad Para ingresar Productos Alimentarios a la Unión Europea46 3.3.1 Regulaciones La Política Agraria Común (PAC) fue introducida con el fin de proteger la

producción local de alimentos y es relativa a los productos agrícolas de la zona

templada. Una característica del PAC es un sistema de gravámenes integrado en

un sistema de precios de entrada. El sistema se aplica a varios productos durante

todo el año y a otros productos durante determinadas épocas, con excepción de

45Consultado 26 de junio de 2007. www.proexport.com.co 46 Ibit

51

las frutas y verduras exóticas. También se imponen a los productos alimenticios

azucarados.

3.3.2 Seguridad alimentaría47: La Unión Europea en general busca que el consumidor conozca los efectos para

salud que tiene el consumo de los productos que están en el mercado, así como

otras características del mismo tales como su origen o impacto medioambiental y

si las características del producto son de preferencia del consumidor, por tanto

este debe tener la información de su composición, procesos de fabricación y las

forma de uso deben ser claras y concisas.

3.3.3 Normas Técnicas48:

Se aplican los siguientes controles: Control de Calidad a la Importación

(CONCAL), Inspección Sanitaria de Importación (SANIM), Inspección Fitosanitaria

(FITIN), (CITES) Convención Internacional que regula el comercio de Especies de

Flora y Fauna en vías de Extinción.

La nueva reglamentación tiene grandes efectos en las posibilidades de venta de

los productos de países en desarrollo y países en transición, en el mercado de la

UE. Dentro de éstas reglamentaciones se encuentran: 1) la Marca de la CE; 2) La

Responsabilidad del producto; 3) ISO 9000: 4) Reglamentación relativa al Medio

Ambiente y 5) Etiquetado de Comercio Justo.

3.3.4 Medidas Anti-dumping49:

47 Consultado el 26 de junio de 2007 http://europa.eu/scadplus/leg/es/s80000.htm 48Consultado el 26 de junio de 2007 www.proexport.com.co 49Ibit

52

Existen los gravámenes Anti-dumping aplicados a productos importados, vendidos

a un precio inferior al del mercado de origen, no aplica para la Pulpa de

Guanábana ya que en Dinamarca no procesan ni producen este producto.

3.3.5 Estándares de Calidad Europeos50

El objetivo actual y futuro del mercado Europeo, es lograr el bienestar del

consumidor, aquellos productos, que cumplan, los más altos estándares de

Calidad, tendrán preferencia por parte de los consumidores. Algunos de estos

requisitos son:

CE: La “Conformité Européenne”

Se creó con el objetivo de demostrar que el producto cumple con la demanda

Europea a nivel de seguridad, salud, medio ambiente y protección al consumidor.

Se calcula que el 40% de los productos industriales que se comercializan en

Europa, tienen la marca “CE”.

HACCP: (Hazard Analysis Critical Control Poina) Marca de seguridad para todos los alimentos procesados, para garantizarle al

consumidor final la seguridad y calidad del producto, durante los procesos de

elaboración, tratamiento, empaque, transporte, distribución y mercadeo. Los

ingredientes para los alimentos están regulados bajo las directivas para

endulzantes (94/35/EC), colorantes (94/36/EC) y otros aditivos (95/2/EC).

ISO 9000:

La ISO 9000 (aplicable al establecimiento y control de un sistema de calidad) o la

ISO 14000 (aplicable al cuidado del medio ambiente), son algunas de las normas

ISO, que poseen las organizaciones o empresas Europeas. Los sistemas de

calidad ISO, envuelven las áreas de compra, materias primas, diseño, planeación, 50 Consultado el 26 de junio de 2007 http://www.normativasambientales.cl/buscador/lista

53

producción, tiempo de entrega, empaque, garantía, presentación, mercadeo,

instrucciones de uso, servicio postventa, etc, y por tanto se confía que sus

proveedores, se encuentren igualmente dentro de un sistema de control de calidad

para su producción y despachos.

GMP: “Good manufacturer Process”, Certifica que en el proceso administrativo de la

organización, y en sus sistemas de control, se desarrollan y usan “checklists” que

garantizan el correcto funcionamiento de estas áreas.

TQM:

Sistema integrado de calidad, para todas las funciones y actividades dentro de la

organización

EUREPGAP (Euro Retailer Producer Group) GAP (Good Agricultural Practice)