dictamen de los auditores independientes · 2010-06-28 · (decremento) incremento en efectivo e...

TRANSCRIPT

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A la H. Asamblea General de Accionistas de

Industrias Peñoles, S.A.B. de C.V.

Hemos examinado los balances generales consolidados de Industrias Peñoles, S.A.B. de C.V. y

subsidiarias al 31 de diciembre de 2007 y 2006 y los estados consolidados de resultados, de

variaciones en el capital contable y de cambios en la situación financiera que les son relativos,

por los años terminados en esas fechas. Dichos estados financieros son responsabilidad de la

administración de la compañía. Nuestra responsabilidad consiste en expresar una opinión sobre

los mismos con base en nuestras auditorías.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente

aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal ma-

nera que permita obtener una seguridad razonable de que los estados financieros no contienen

errores importantes y de que están preparados de acuerdo con las normas de información

financiera mexicanas. La auditoría consiste en el examen, con base en pruebas selectivas, de la

evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la

evaluación de las normas de información financiera utilizadas, de las estimaciones significati-

vas efectuadas por la administración y de la presentación de los estados financieros tomados

en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para

sustentar nuestra opinión.

En nuestra opinión, los estados financieros consolidados antes mencionados presentan razona-

blemente, en todos los aspectos importantes, la situación financiera consolidada de Industrias

Peñoles, S.A.B. de C.V. y subsidiarias al 31 de diciembre de 2007 y 2006, y los resultados conso-

lidados de sus operaciones, las variaciones en su capital contable y los cambios en la situación

financiera consolidada por los años que terminaron en esas fechas, de conformidad con las

normas de información financiera mexicanas.

Mancera, S.C.

Integrante de

Ernst & Young Global

C.P.C. José Antonio Reyes Cedeño

Socio

Torreón, Coah. 15 de febrero de 2008

ESTADOS FINANCIEROS CONSOLIDADOS

Al 31 de diciembre de

2007 2006

ACTIVO

ACTIVO CIRCULANTE:

Efectivo e inversiones temporales (Nota 3c) $ 507,821 $ 1,064,030

Cuentas por cobrar, neto (Nota 4) 4,546,605 5,189,702

Inventarios, netos (Nota 5) 9,973,760 7,215,675

Pagos anticipados 225,081 130,495

Total activo circulante 15,253,267 13,599,902

INVERSIONES RESTRINGIDAS (Nota 3c) 496,646 891,583

INVERSIONES EN COMPAÑIAS ASOCIADAS (Nota 6) 2,092,224 1,853,694

PROPIEDADES, PLANTAS Y EQUIPO, neto (Notas 3b y 7) 17,666,778 16,963,111

OTROS ACTIVOS Y CUENTAS POR COBRAR 382,308 406,407

Total activo $ 35,891,223 $ 33,714,697

PASIVO Y CAPITAL CONTABLE

PASIVO A CORTO PLAZO:

Vencimiento a un año del pasivo a largo plazo y

préstamos bancarios (Notas 8 y 9) $ 1,353,844 $ 780,074

Documentos, cuentas y gastos acumulados 2,308,255 1,868,217

Remitentes de mineral 1,242,263 1,248,013

Impuesto sobre la renta y participación de utilidades al personal 587,091 1,238,847

Instrumentos financieros derivados (Nota 14) 2,078,043 3,444,457

Total pasivo a corto plazo 7,569,496 8,579,608

PASIVO A LARGO PLAZO:

Deuda a largo plazo (Nota 9) 6,207,643 6,809,543

Otros pasivos (Nota 3i) 191,247 163,168

Reserva para compensaciones al personal (Notas 3h y 10) 501,976 551,899

Instrumentos financieros derivados (Nota 14) 331,071 1,718,940

Total pasivo a largo plazo 7,231,937 9,243,550

Impuestos diferidos y otros (Notas 3g y 17) 2,522,754 1,033,213

Total pasivo 17,324,187 18,856,371

CAPITAL CONTABLE: (Nota 15)

Capital social 3,560,205 3,560,205

Reserva para recompra de acciones 205,852 213,622

Utilidades acumuladas 20,359,115 18,727,328

Efecto acumulado de impuestos diferidos ( 3,468,577) ( 3,468,577)

Resultado por valuación de coberturas (Nota 3d) ( 1,649,513) ( 3,681,580)

Insuficiencia en la actualización del capital contable ( 1,511,552) ( 1,302,874)

Total capital contable mayoritario 17,495,530 14,048,124

Total capital contable minoritario 1,071,506 810,202

Total capital contable 18,567,036 14,858,326

Total pasivo y capital contable $ 35,891,223 $ 33,714,697

Las notas adjuntas son parte integrante de estos estados financieros.

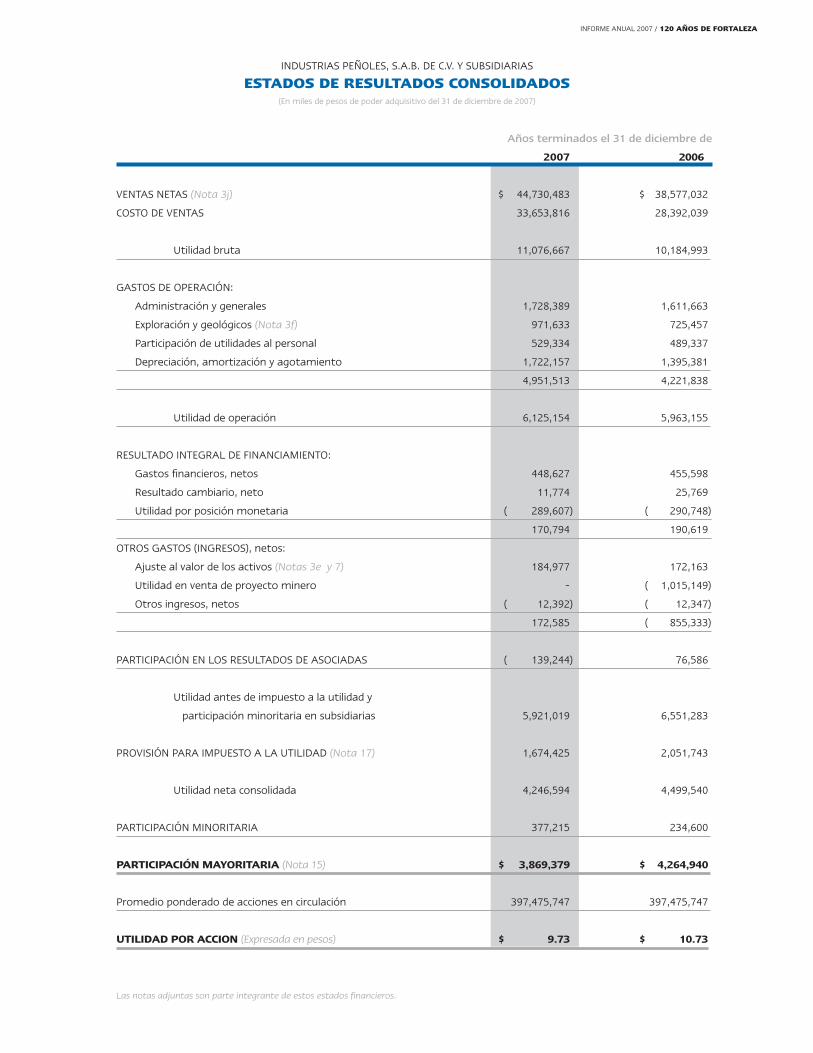

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

BALANCES gENERALES CONSOLIDADOS(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007)

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

Años terminados el 31 de diciembre de

2007 2006

VENTAS NETAS (Nota 3j) $ 44,730,483 $ 38,577,032

COSTO DE VENTAS 33,653,816 28,392,039

Utilidad bruta 11,076,667 10,184,993

GASTOS DE OPERACIÓN:

Administración y generales 1,728,389 1,611,663

Exploración y geológicos (Nota 3f) 971,633 725,457

Participación de utilidades al personal 529,334 489,337

Depreciación, amortización y agotamiento 1,722,157 1,395,381

4,951,513 4,221,838

Utilidad de operación 6,125,154 5,963,155

RESULTADO INTEGRAL DE FINANCIAMIENTO:

Gastos financieros, netos 448,627 455,598

Resultado cambiario, neto 11,774 25,769

Utilidad por posición monetaria ( 289,607) ( 290,748)

170,794 190,619

OTROS GASTOS (INGRESOS), netos:

Ajuste al valor de los activos (Notas 3e y 7) 184,977 172,163

Utilidad en venta de proyecto minero - ( 1,015,149)

Otros ingresos, netos ( 12,392) ( 12,347)

172,585 ( 855,333)

PARTICIPACIÓN EN LOS RESULTADOS DE ASOCIADAS ( 139,244) 76,586

Utilidad antes de impuesto a la utilidad y

participación minoritaria en subsidiarias 5,921,019 6,551,283

PROVISIÓN PARA IMPUESTO A LA UTILIDAD (Nota 17) 1,674,425 2,051,743

Utilidad neta consolidada 4,246,594 4,499,540

PARTICIPACIÓN MINORITARIA 377,215 234,600

PARTICIPACIÓN MAYORITARIA (Nota 15) $ 3,869,379 $ 4,264,940

Promedio ponderado de acciones en circulación 397,475,747 397,475,747

UTILIDAD POR ACCION (Expresada en pesos) $ 9.73 $ 10.73

Las notas adjuntas son parte integrante de estos estados financieros.

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

ESTADOS DE RESULTADOS CONSOLIDADOS(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007)

ESTADOS FINANCIEROS CONSOLIDADOS

Utilidades acumuladas

Efecto Insuficiencia

Reserva para Total de acumulado de Resultado por en la Capital Capital Total

Capital recompra de Utilidades no Utilidad neta utilidades impuestos valuación de actualización contable contable capital

social acciones Reserva legal distribuidas del año acumuladas diferidos coberturas del capital mayoritario minoritario contable

Saldos al 31 de diciembre de 2005 $ 3,560,205 $ 220,159 $ 683,026 $ 12,795,331 $ 1,826,590 $ 15,304,947 $ (3,468,577) $ (1,232,171) $ (2,571,748) $ 11,812,815 $ 628,592 $ 12,441,407

Acuerdos de Accionistas:

Aumento de capital social minoritario 35,683 35,683

Traspaso a utilidades no distribuidas 1,826,590 ( 1,826,590) - - -

Dividendos decretados ($2.0 pesos por acción) ( 849,096) ( 849,096) ( 849,096) ( 73,497) ( 922,593)

Decremento a la reserva para adquisición

de acciones propias ( 6,537) 6,537 6,537 - -

Utilidad integral 4,264,940 4,264,940 (2,449,409) 1,268,874 3,084,405 219,424 3,303,829

Saldos al 31 de diciembre de 2006 3,560,205 213,622 683,026 13,779,362 4,264,940 18,727,328 (3,468,577) (3,681,580) ( 1,302,874) 14,048,124 810,202 14,858,326

Acuerdos de Accionistas:

Aumento de capital social minoritario 74,374 74,374

Traspaso a utilidades no distribuidas 4,264,940 ( 4,264,940) - -

Dividendos decretados ($5.5 pesos por acción) ( 2,245,362) ( 2,245,362) ( 2,245,362) ( 197,617) ( 2,442,979)

Decremento a la reserva para adquisición

de acciones propias ( 7,770) 7,770 7,770 -

Utilidad integral 3,869,379 3,869,379 (2,032,067) ( 208,678) 5,692,768 384,547 6,077,315

Saldos al 31 de diciembre de 2007 $ 3,560,205 $ 205,852 $ 683,026 $ 15,806,710 $ 3,869,379 $ 20,359,115 $ (3,468,577) $ (1,649,513) $ (1,511,552) $ 17,495,530 $ 1,071,506 $ 18,567,036

Las notas adjuntas son parte integrante de estos estados financieros.

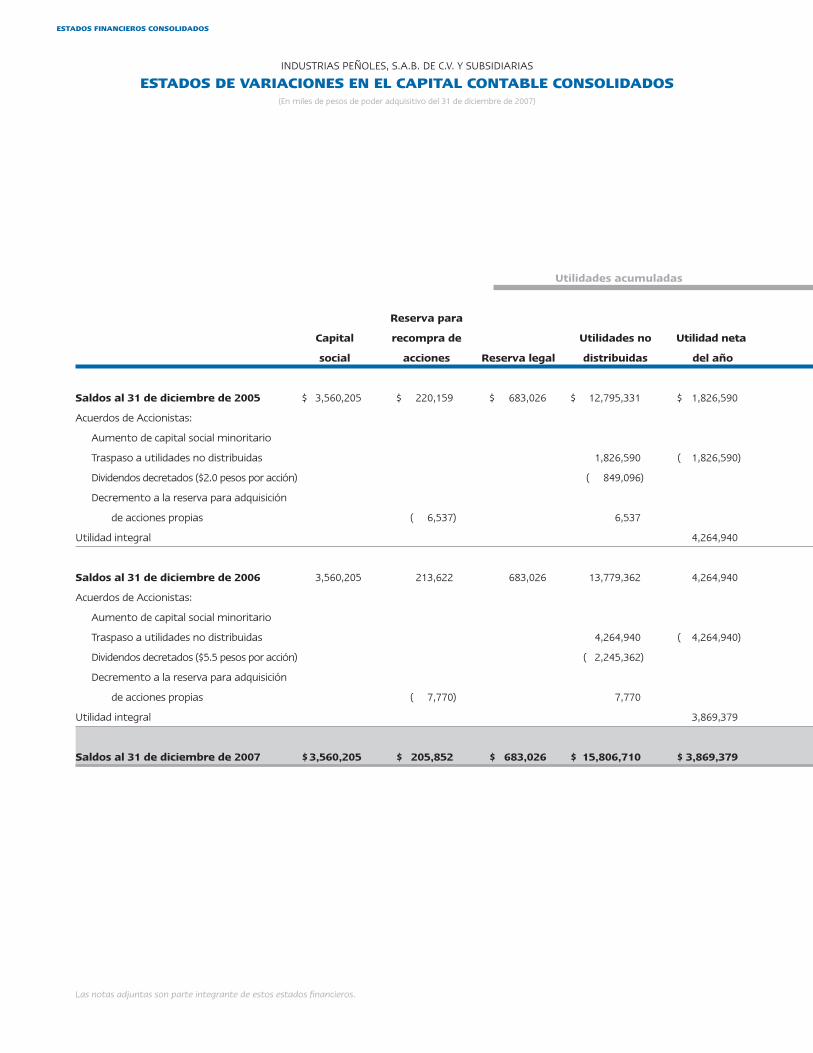

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

ESTADOS DE VARIACIONES EN EL CAPITAL CONTABLE CONSOLIDADOS(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007)

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

Utilidades acumuladas

Efecto Insuficiencia

Reserva para Total de acumulado de Resultado por en la Capital Capital Total

Capital recompra de Utilidades no Utilidad neta utilidades impuestos valuación de actualización contable contable capital

social acciones Reserva legal distribuidas del año acumuladas diferidos coberturas del capital mayoritario minoritario contable

Saldos al 31 de diciembre de 2005 $ 3,560,205 $ 220,159 $ 683,026 $ 12,795,331 $ 1,826,590 $ 15,304,947 $ (3,468,577) $ (1,232,171) $ (2,571,748) $ 11,812,815 $ 628,592 $ 12,441,407

Acuerdos de Accionistas:

Aumento de capital social minoritario 35,683 35,683

Traspaso a utilidades no distribuidas 1,826,590 ( 1,826,590) - - -

Dividendos decretados ($2.0 pesos por acción) ( 849,096) ( 849,096) ( 849,096) ( 73,497) ( 922,593)

Decremento a la reserva para adquisición

de acciones propias ( 6,537) 6,537 6,537 - -

Utilidad integral 4,264,940 4,264,940 (2,449,409) 1,268,874 3,084,405 219,424 3,303,829

Saldos al 31 de diciembre de 2006 3,560,205 213,622 683,026 13,779,362 4,264,940 18,727,328 (3,468,577) (3,681,580) ( 1,302,874) 14,048,124 810,202 14,858,326

Acuerdos de Accionistas:

Aumento de capital social minoritario 74,374 74,374

Traspaso a utilidades no distribuidas 4,264,940 ( 4,264,940) - -

Dividendos decretados ($5.5 pesos por acción) ( 2,245,362) ( 2,245,362) ( 2,245,362) ( 197,617) ( 2,442,979)

Decremento a la reserva para adquisición

de acciones propias ( 7,770) 7,770 7,770 -

Utilidad integral 3,869,379 3,869,379 (2,032,067) ( 208,678) 5,692,768 384,547 6,077,315

Saldos al 31 de diciembre de 2007 $ 3,560,205 $ 205,852 $ 683,026 $ 15,806,710 $ 3,869,379 $ 20,359,115 $ (3,468,577) $ (1,649,513) $ (1,511,552) $ 17,495,530 $ 1,071,506 $ 18,567,036

Las notas adjuntas son parte integrante de estos estados financieros.

ESTADOS FINANCIEROS CONSOLIDADOS

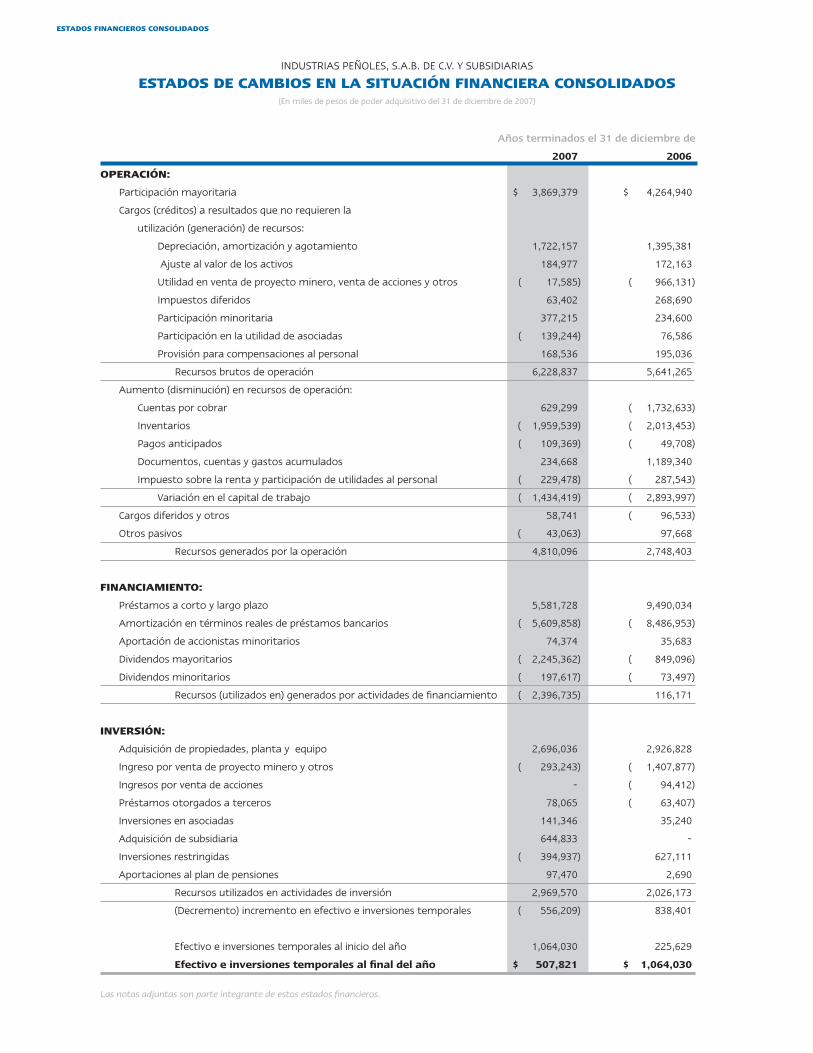

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

ESTADOS DE CAMBIOS EN LA SITUACIÓN FINANCIERA CONSOLIDADOS(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007)

Años terminados el 31 de diciembre de

2007 2006

OPERACIÓN:

Participación mayoritaria $ 3,869,379 $ 4,264,940

Cargos (créditos) a resultados que no requieren la

utilización (generación) de recursos:

Depreciación, amortización y agotamiento 1,722,157 1,395,381

Ajuste al valor de los activos 184,977 172,163

Utilidad en venta de proyecto minero, venta de acciones y otros ( 17,585) ( 966,131)

Impuestos diferidos 63,402 268,690

Participación minoritaria 377,215 234,600

Participación en la utilidad de asociadas ( 139,244) 76,586

Provisión para compensaciones al personal 168,536 195,036

Recursos brutos de operación 6,228,837 5,641,265

Aumento (disminución) en recursos de operación:

Cuentas por cobrar 629,299 ( 1,732,633)

Inventarios ( 1,959,539) ( 2,013,453)

Pagos anticipados ( 109,369) ( 49,708)

Documentos, cuentas y gastos acumulados 234,668 1,189,340

Impuesto sobre la renta y participación de utilidades al personal ( 229,478) ( 287,543)

Variación en el capital de trabajo ( 1,434,419) ( 2,893,997)

Cargos diferidos y otros 58,741 ( 96,533)

Otros pasivos ( 43,063) 97,668

Recursos generados por la operación 4,810,096 2,748,403

FINANCIAMIENTO:

Préstamos a corto y largo plazo 5,581,728 9,490,034

Amortización en términos reales de préstamos bancarios ( 5,609,858) ( 8,486,953)

Aportación de accionistas minoritarios 74,374 35,683

Dividendos mayoritarios ( 2,245,362) ( 849,096)

Dividendos minoritarios ( 197,617) ( 73,497)

Recursos (utilizados en) generados por actividades de financiamiento ( 2,396,735) 116,171

INVERSIÓN:

Adquisición de propiedades, planta y equipo 2,696,036 2,926,828

Ingreso por venta de proyecto minero y otros ( 293,243) ( 1,407,877)

Ingresos por venta de acciones - ( 94,412)

Préstamos otorgados a terceros 78,065 ( 63,407)

Inversiones en asociadas 141,346 35,240

Adquisición de subsidiaria 644,833 -

Inversiones restringidas ( 394,937) 627,111

Aportaciones al plan de pensiones 97,470 2,690

Recursos utilizados en actividades de inversión 2,969,570 2,026,173

(Decremento) incremento en efectivo e inversiones temporales ( 556,209) 838,401

Efectivo e inversiones temporales al inicio del año 1,064,030 225,629

Efectivo e inversiones temporales al final del año $ 507,821 $ 1,064,030

Las notas adjuntas son parte integrante de estos estados financieros.

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

1. ACTIVIDAD DE LA EMPRESA

Industrias Peñoles, S.A.B. de C.V. (Grupo Peñoles), es una empresa tenedora de acciones. Las principales actividades que desarrollan sus subsidiarias son la

exploración, extracción, beneficio y venta de concentrados y minerales, así como la producción y venta de metales no ferrosos.

Los estados financieros y las notas a los estados financieros fueron autorizados por el Director General, Director Ejecutivo de Finanzas, Planea-

ción e Informática y el Director Jurídico el 15 de febrero de 2008, en el ámbito de sus respectivas funciones para su emisión y aprobación por

parte del Consejo de Administración.

2. BASES DE CONSOLIDACIÓN

Los estados financieros consolidados incluyen los de Industrias Peñoles, S.A.B. de C.V. y los de sus subsidiarias en las cuales tiene control de la

administración y posee más de 50% de participación accionaria ordinaria. Tanto en Bal-Ondeo, S. de R.L. de C.V. y subsidiarias, como en Línea

Coahuila-Durango, S.A. de C.V. donde Industrias Peñoles posee 50% de las acciones, la consolidación se realiza de conformidad con el método

de consolidación proporcional como lo señala la “Norma Internacional de Información Financiera sobre los Intereses en Negocios Conjuntos”

(NIIF-31).

Bal-Ondeo consolida proporcionalmente 49.9% la participación accionaria que tiene del capital de Desarrollos Hidráulicos de Cancún, S.A. de C.V. y sub-

sidiarias, ya que se tiene control compartido. La actividad principal de Desarrollos Hidráulicos de Cancún es la prestación de servicios públicos de agua

potable, alcantarillado, saneamiento y tratamiento de aguas residuales, a través de la explotación de una concesión integral, en los Municipios de Benito

Juárez e Isla Mujeres en Quintana Roo, con vigencia de 30 años a partir del 20 de octubre de 1993.

Los saldos y las operaciones intercompañías de importancia han sido eliminados en la consolidación.

Las principales subsidiarias son las siguientes:

% de participación

Minas Peñoles, S.A. de C.V. 100

Metales Peñoles, S.A. de C.V. 100

Química Magna, S.A. de C.V. 100

Químicos Industriales Peñoles, S.A. de C.V. 100

Met-Mex Peñoles, S.A. de C.V. 100

Química del Rey, S.A. de C.V. 100

Minera Fresnillo, S.A. de C.V. 100

Minera Mexicana La Ciénega, S.A. de C.V. 100

Minera Bismark, S.A. de C.V. 100

Compañía Minera Sabinas, S.A. de C.V. 100

Compañía Minera La Parreña, S.A. de C.V. 100

Fertirey, S.A. de C.V. 100

Servicios Industriales Peñoles, S.A. de C.V. 100

Minera Penmont, S. de R.L. de C.V. 56

Minera Tizapa, S.A. de C.V. 51

Bal-Ondeo, S. de R.L. de C.V. y subsidiarias 50

Línea Coahuila-Durango, S.A. de C.V. 50

Bal Holdings, Inc. 100

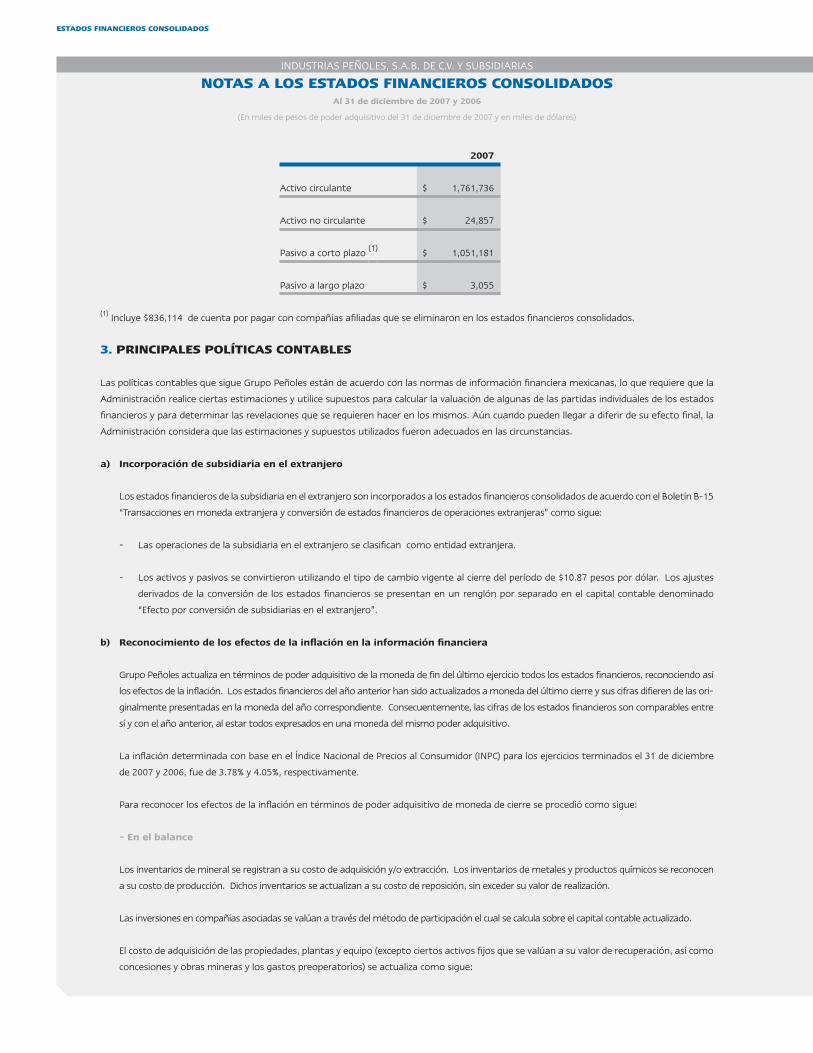

El 17 diciembre de 2007, se adquirió 100% de las acciones representativas del capital contable de BAL Holdings, Inc., antes subsidiaria de Sere-

lliab, S.A. de C.V., quién a su vez es una compañía asociada en la cual se tiene una participación de 49%. El valor de la operación fue de US$72,000,

con lo que se generó un exceso del valor de la compra sobre el valor contable de las acciones por US$4,602, el cual se reconoció en el capital

contable debido a que se derivó entre entidades bajo control común. Un resumen del balance general al 31 de diciembre de 2007 que se incor-

pora a la consolidación es como sigue:

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

2007

Activo circulante $ 1,761,736

Activo no circulante $ 24,857

Pasivo a corto plazo (1) $ 1,051,181

Pasivo a largo plazo $ 3,055

(1) Incluye $836,114 de cuenta por pagar con compañías afiliadas que se eliminaron en los estados financieros consolidados.

3. PRINCIPALES POLíTICAS CONTABLES

Las políticas contables que sigue Grupo Peñoles están de acuerdo con las normas de información financiera mexicanas, lo que requiere que la

Administración realice ciertas estimaciones y utilice supuestos para calcular la valuación de algunas de las partidas individuales de los estados

financieros y para determinar las revelaciones que se requieren hacer en los mismos. Aún cuando pueden llegar a diferir de su efecto final, la

Administración considera que las estimaciones y supuestos utilizados fueron adecuados en las circunstancias.

a) Incorporación de subsidiaria en el extranjero

Los estados financieros de la subsidiaria en el extranjero son incorporados a los estados financieros consolidados de acuerdo con el Boletín B-15

“Transacciones en moneda extranjera y conversión de estados financieros de operaciones extranjeras” como sigue:

- Las operaciones de la subsidiaria en el extranjero se clasifican como entidad extranjera.

- Los activos y pasivos se convirtieron utilizando el tipo de cambio vigente al cierre del período de $10.87 pesos por dólar. Los ajustes

derivados de la conversión de los estados financieros se presentan en un renglón por separado en el capital contable denominado

“Efecto por conversión de subsidiarias en el extranjero”.

b) Reconocimiento de los efectos de la inflación en la información financiera

Grupo Peñoles actualiza en términos de poder adquisitivo de la moneda de fin del último ejercicio todos los estados financieros, reconociendo así

los efectos de la inflación. Los estados financieros del año anterior han sido actualizados a moneda del último cierre y sus cifras difieren de las ori-

ginalmente presentadas en la moneda del año correspondiente. Consecuentemente, las cifras de los estados financieros son comparables entre

sí y con el año anterior, al estar todos expresados en una moneda del mismo poder adquisitivo.

La inflación determinada con base en el Índice Nacional de Precios al Consumidor (INPC) para los ejercicios terminados el 31 de diciembre

de 2007 y 2006, fue de 3.78% y 4.05%, respectivamente.

Para reconocer los efectos de la inflación en términos de poder adquisitivo de moneda de cierre se procedió como sigue:

- En el balance

Los inventarios de mineral se registran a su costo de adquisición y/o extracción. Los inventarios de metales y productos químicos se reconocen

a su costo de producción. Dichos inventarios se actualizan a su costo de reposición, sin exceder su valor de realización.

Las inversiones en compañías asociadas se valúan a través del método de participación el cual se calcula sobre el capital contable actualizado.

El costo de adquisición de las propiedades, plantas y equipo (excepto ciertos activos fijos que se valúan a su valor de recuperación, así como

concesiones y obras mineras y los gastos preoperatorios) se actualiza como sigue:

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

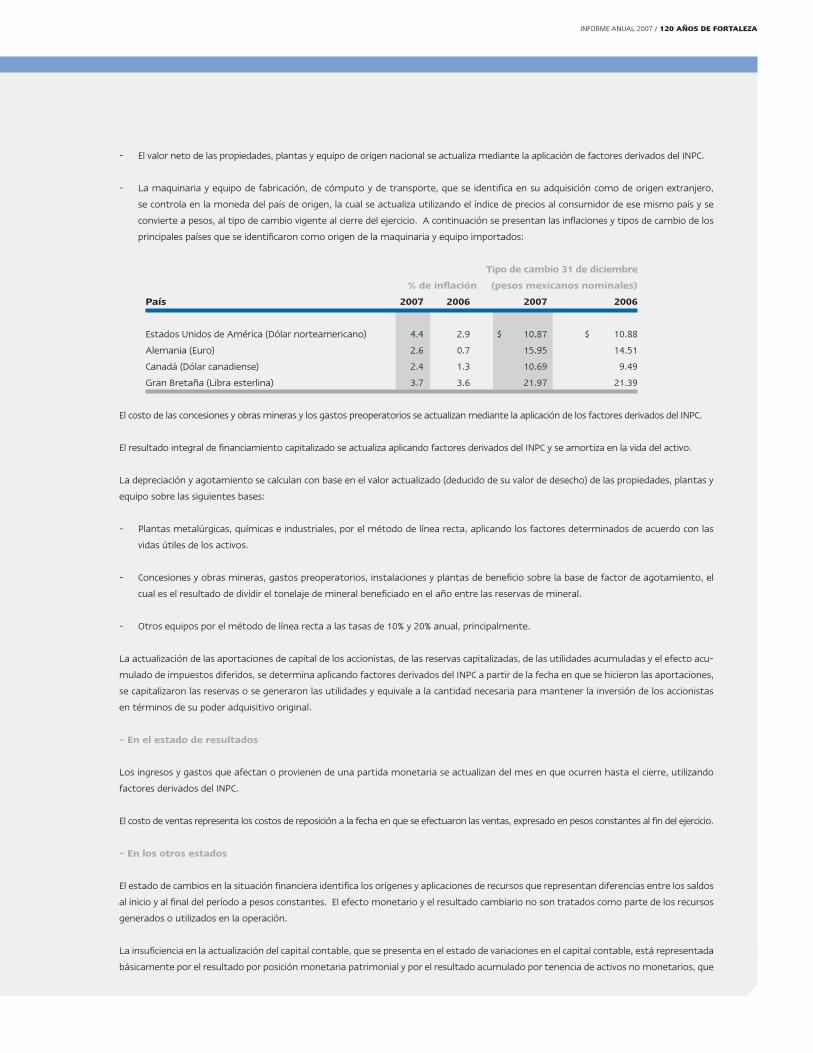

- El valor neto de las propiedades, plantas y equipo de origen nacional se actualiza mediante la aplicación de factores derivados del INPC.

- La maquinaria y equipo de fabricación, de cómputo y de transporte, que se identifica en su adquisición como de origen extranjero,

se controla en la moneda del país de origen, la cual se actualiza utilizando el índice de precios al consumidor de ese mismo país y se

convierte a pesos, al tipo de cambio vigente al cierre del ejercicio. A continuación se presentan las inflaciones y tipos de cambio de los

principales países que se identificaron como origen de la maquinaria y equipo importados:

Tipo de cambio 31 de diciembre

% de inflación (pesos mexicanos nominales)

País 2007 2006 2007 2006

Estados Unidos de América (Dólar norteamericano) 4.4 2.9 $ 10.87 $ 10.88

Alemania (Euro) 2.6 0.7 15.95 14.51

Canadá (Dólar canadiense) 2.4 1.3 10.69 9.49

Gran Bretaña (Libra esterlina) 3.7 3.6 21.97 21.39

El costo de las concesiones y obras mineras y los gastos preoperatorios se actualizan mediante la aplicación de los factores derivados del INPC.

El resultado integral de financiamiento capitalizado se actualiza aplicando factores derivados del INPC y se amortiza en la vida del activo.

La depreciación y agotamiento se calculan con base en el valor actualizado (deducido de su valor de desecho) de las propiedades, plantas y

equipo sobre las siguientes bases:

- Plantas metalúrgicas, químicas e industriales, por el método de línea recta, aplicando los factores determinados de acuerdo con las

vidas útiles de los activos.

- Concesiones y obras mineras, gastos preoperatorios, instalaciones y plantas de beneficio sobre la base de factor de agotamiento, el

cual es el resultado de dividir el tonelaje de mineral beneficiado en el año entre las reservas de mineral.

- Otros equipos por el método de línea recta a las tasas de 10% y 20% anual, principalmente.

La actualización de las aportaciones de capital de los accionistas, de las reservas capitalizadas, de las utilidades acumuladas y el efecto acu-

mulado de impuestos diferidos, se determina aplicando factores derivados del INPC a partir de la fecha en que se hicieron las aportaciones,

se capitalizaron las reservas o se generaron las utilidades y equivale a la cantidad necesaria para mantener la inversión de los accionistas

en términos de su poder adquisitivo original.

- En el estado de resultados

Los ingresos y gastos que afectan o provienen de una partida monetaria se actualizan del mes en que ocurren hasta el cierre, utilizando

factores derivados del INPC.

El costo de ventas representa los costos de reposición a la fecha en que se efectuaron las ventas, expresado en pesos constantes al fin del ejercicio.

- En los otros estados

El estado de cambios en la situación financiera identifica los orígenes y aplicaciones de recursos que representan diferencias entre los saldos

al inicio y al final del período a pesos constantes. El efecto monetario y el resultado cambiario no son tratados como parte de los recursos

generados o utilizados en la operación.

La insuficiencia en la actualización del capital contable, que se presenta en el estado de variaciones en el capital contable, está representada

básicamente por el resultado por posición monetaria patrimonial y por el resultado acumulado por tenencia de activos no monetarios, que

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

representa la diferencia entre el valor de reposición de los activos fijos, inventarios e inversión en compañías asociadas, frente al valor que

resulta de actualizar estos activos con factores derivados del INPC.

c) Inversiones temporales

Las inversiones temporales son de alta liquidez y se expresan al costo más rendimientos devengados, que en conjunto es semejante a su

valor de mercado.

Las inversiones restringidas están representadas por inversiones destinadas para actividades de administración de riesgos y por depósitos

en reciprocidad con acreedores financieros.

d) Instrumentos financieros derivados

A fin de reducir ciertos riesgos de mercado que pueden ser originados por cambios en los precios de los metales, energéticos, tasas de interés, tipos de

cambio o el valor de los activos o pasivos financieros, Grupo Peñoles utiliza instrumentos financieros derivados de cobertura. Los efectos económicos reali-

zados y no realizados de los instrumentos financieros de negociación se reconocen en resultados formando parte de los gastos o productos financieros.

Grupo Peñoles reconoce todos los instrumentos financieros derivados como activos y/o pasivos financieros y son valuados a su valor razona-

ble. Los contratos de instrumentos financieros derivados que se designan y califican como coberturas de flujo de efectivo (conocidos como

“forwards” y/o “swaps”) y la porción efectiva de las fluctuaciones del valor razonable se reconocen en la cuenta de utilidad integral y deberá

reconocerse en el estado de resultados hasta la fecha de liquidación de la transacción, como parte de las ventas, el costo de ventas y el re-

sultado integral de financiamiento, según corresponda. Las fluctuaciones de la valuación de los contratos de cobertura designados como de

valor razonable, tanto del derivado como de la partida cubierta se reconocen en los resultados del ejercicio como parte del costo de venta. La

porción inefectiva de las fluctuaciones de valor razonable de las coberturas de flujo de efectivo se reconoce en los resultados del período.

Las operaciones con derivados de Grupo Peñoles se encuentran limitadas en volumen y confinadas a las actividades de administración de ries-

gos. La Alta Dirección tiene una participación activa donde se analiza y monitorea el comportamiento e impacto de las estrategias de cobertura

y las posiciones tanto abiertas como de negociación. Normalmente, la designación de cobertura se adjudica para la protección del valor de la

producción minera prevista en consideración de las condiciones dinámicas del mercado.

e) Deterioro en el valor de los activos de larga duración

Grupo Peñoles realiza evaluaciones periódicas de sus propiedades con el propósito de determinar indicios de deterioro en el valor de los

activos de larga duración. Cuando el valor de recuperación es inferior el valor neto en libros, la diferencia se reconoce en resultados como

una pérdida por deterioro.

f) Gastos de exploración y desarrollo

Los gastos de exploración efectuados en la localización de nuevos yacimientos de mineral se identifican por proyecto y se aplican a resul-

tados conforme se incurren. Las erogaciones adicionales en concesiones y obras mineras incurridas en la etapa de desarrollo se capitalizan

hasta que el proyecto es comercialmente explotado.

g) Impuesto sobre la renta y participación de utilidades al personal

Los impuestos diferidos se reconocen básicamente por todas las diferencias temporales entre los saldos contables y fiscales del balance

general, aplicando la tasa de impuesto sobre la renta aprobada a la fecha de los estados financieros.

El impuesto sobre la renta (ISR) causado (del año) se carga a resultados y representa el pasivo exigible a plazo menor de un año.

Como se menciona en la Nota 17, a partir del 1 de enero de 2008 entrará en vigor el Impuesto Empresarial de Tasa Única (IETU), por lo que el CINIF

emitió la Interpretación a las Normas de Información Financiera INIF 8 “Efectos del Impuesto Empresarial a Tasa Única” (IETU) la cual debe aplicarse

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

para los estados financieros cuyo período contable termine a partir del 1 de octubre de 2007. Esta interpretación establece que si las entidades han

determinado que esencialmente van a pagar el IETU deberán reconocer un activo o pasivo a la fecha de los estados financieros por la entrada en vigor

del IETU por diferencias temporales o créditos del IETU existentes en 2007 cuyo pago o recuperación esté prevista a partir del 1 de enero de 2008.

Grupo Peñoles estima, basado en sus proyecciones fiscales, que causará Impuesto Sobre la Renta consolidado, consecuentemente no determinó al

31 de diciembre de 2007 activos o pasivos diferidos por IETU.

Grupo Peñoles evalúa periódicamente la recuperabilidad de los saldos deudores de impuestos diferidos, ajustando en su caso la

reserva correspondiente.

La participación de los trabajadores en la utilidad diferida se determina considerando solamente las diferencias temporales que surjan de la

conciliación entre la utilidad neta del ejercicio (contable) y la renta gravable para la PTU, y siempre y cuando no exista algún indicio de que

los pasivos o los beneficios que se originan no se vayan a materializar en el futuro.

La PTU causada debe cargarse a resultados y representa el pasivo exigible a plazo menor de un año.

El impuesto al activo se compensa contra el impuesto sobre la renta diferido, con la debida evaluación de su recuperabilidad.

h) Compensaciones por separación

El costo de las obligaciones laborales relativas a los planes de retiro y prima de antigüedad se registra conforme se devenga. Las aporta-

ciones a los fondos, el costo neto del período y los ajustes a las reservas se hacen de acuerdo con cálculos actuariales basados en el método

de crédito unitario proyectado.

Los supuestos utilizados para el cálculo actuarial de las obligaciones laborales al retiro, consideran la utilización de tasas reales y el trata-

miento como partidas no monetarias de los activos y pasivos reconocidos por remuneraciones al retiro.

Las empresas mineras siguen la práctica de registrar una provisión para indemnizaciones con base en cálculos actuariales tomando en

consideración la vida de la mina.

Las remuneraciones al término de la relación laboral se reconocen mediante el método de crédito unitario proyectado con base en cál-

culos actuariales.

i) Provisión para gastos ecológicos

Los gastos que pudieran incurrirse en la restauración de los sitios utilizados por las unidades mineras al cierre de la vida de las mismas se reconocen

en la provisión de gastos ecológicos descontados a valor presente de acuerdo con cálculos actuariales independientes.

j) Reconocimiento de ingresos

La Compañía utiliza la Norma Internacional de Información Financiera número 18 (NIIF 18) “Ingresos ordinarios”, emitida por el Consejo de Nor-

mas Internacionales de Contabilidad (IASB por sus siglas en inglés) debido a que las NIF no proveen de normatividad a este respecto.

Conforme a la NIIF 18, se reconocen los ingresos cuando la titularidad de los productos pasa al comprador, lo cual sucede generalmente

al momento del embarque o de la exportación que a su vez, es cuando se le transfieren los riesgos y beneficios de los mismos al cliente o

cuando los servicios son prestados.

k) Resultado integral de financiamiento

El resultado integral de financiamiento se determina agrupando en el estado de resultados, los gastos y productos financieros, las diferencias

cambiarias y la utilidad por posición monetaria. La utilidad por posición monetaria representa el efecto de aplicar factores derivados del INPC,

sobre el neto de los activos y pasivos monetarios al inicio de cada uno de los meses del ejercicio.

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

Las operaciones en moneda extranjera se registran al tipo de cambio vigente en la fecha en que se realizan. Los activos y pasivos moneta-

rios en moneda extranjera se convierten a moneda nacional al tipo de cambio oficial vigente a la fecha de los estados financieros. Las dife-

rencias en cambios que surgen de la conversión, afectan los resultados del período como parte del resultado integral de financiamiento.

El resultado integral de financiamiento incurrido en la etapa de construcción o instalación de los proyectos mayores se capitaliza.

l) Utilidad integral

Se integra por el resultado neto del período más, en su caso, las partidas aplicadas directamente al capital contable, que son diferentes de los

cambios derivados de aportaciones, reducciones y distribución de capital, tales como los efectos del resultado por tenencia de activos no mone-

tarios, pasivo adicional de remuneraciones al retiro y el resultado por valuación de las operaciones de cobertura, neta de su impuesto diferido.

m) Concentración de riesgo crediticio

Las ventas de las compañías tienen cierto grado de concentración en algunos clientes, sin embargo, dado que la naturaleza de sus produc-

tos son considerados “commodities” y existen diversos compradores potenciales de los mismos, se ha considerado que la pérdida de dichos

clientes no afectaría significativamente a las mismas.

Grupo Peñoles evalúa la historia de crédito de sus clientes y establece una estimación para cuentas de cobro dudoso, basándose en el riesgo

crediticio específico del cliente y su comportamiento histórico.

n) Nuevos pronunciamientos contables

Durante 2007, el CINIF emitió las siguientes Normas de Información Financiera (NIF) que entran en vigor a partir del 1 de enero de 2008.

• NIFB-10“Efectosdelainflación”

La NIF B-10 “Efectos de la inflación” establece las reglas que deben observarse para el reconocimiento de los efectos de la inflación en la infor-

mación financiera. Se establece que para determinar los efectos de inflación de un periodo, se puede elegir con base en el juicio profesional, entre

utilizar el Índice Nacional de Precios al Consumidor o el valor de las Unidades de Inversión. Elimina la posibilidad de valuar los inventarios a través de

costos de reposición y se deroga el método de valuación de activos de procedencia extranjera para activo fijo. Establece dos entornos económicos:

“inflacionario” y “no inflacionario”, cuando la inflación acumulada en los tres ejercicios anteriores sea igual o mayor a 26% (entorno económico

“inflacionario”) se deberá reconocer los efectos de la inflación en la información financiera. Por el contrario, si es menor a 26% (entorno económico

“no inflacionario”) no se reconocerá los efectos de inflación en el periodo. Cuando se pase de un entorno económico “no inflacionario” a “infla-

cionario”, se deberá reconocer los efectos de inflación acumulados no reconocidos en los periodos en los que el entorno fue calificado como “no

inflacionario” de manera retrospectiva.

De manera transitoria se establece que a) se requiere que el resultado por posición monetaria patrimonial originado en la adopción de las

disposiciones del Boletín B-10, en reexpresiones anteriores sea reclasificado a resultados acumulados y b) se debe identificar en la fecha

de entrada de vigor de la norma, el resultado por tenencia de activos no monetarios (RETANM) acumulado realizado y no realizado y se

establecen normas de presentación. En los casos en que resulte impráctico distinguir entre RETANM realizado y no realizado, se podrá

reclasificar la totalidad del saldo del RETANM al rubro de resultados acumulados.

• NIFD-4“Impuestosalautilidad”

La NIF D-4 “Impuestos a la Utilidad” reubica la normatividad de la PTU causada y diferida a la NIF D-3 “Beneficios a los empleados”. El Impuesto al Activo es

considerado un crédito fiscal y se reconoce como activo por impuesto diferido, sólo si existe la posibilidad de recuperarlo contra el impuesto a la utilidad

de periodos futuros. Se precisa el concepto de diferencia temporal y se incorpora la definición de tasa efectiva.

Se mantiene como regla de presentación que el saldo del impuesto diferido se presente en el largo plazo y dicho saldo no debe descontarse

a valor presente.

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

De manera transitoria se establece que el efecto acumulado de ISR se reclasificará a resultados acumulados, excepto por la parte que co-

rresponda a las partidas de la utilidad integral, la cual será reclasificada a resultados cuando se recicle la partida que le dio origen. Se estima

que la adopción de estos cambios no modificará la estructura financiera de Grupo Peñoles.

• NIFD-3“Beneficiosalosempleados”

La NIF D-3 “Beneficios a los empleados” establece que se presentarán los beneficios a los empleados en tres tipos “beneficios directos a corto plazo

y largo plazo”, “beneficios por terminación” y “beneficios al retiro”. Se establecen periodos más cortos para amortizar e incluso se tiene la opción

de reconocerlas en resultados conforme se devenguen. Se elimina el pasivo adicional, activo intangible y, en caso de proceder, se reconocerá una

partida en la utilidad integral como un elemento separado del capital contable. Los beneficios por terminación deberán reconocerse directamente

en resultados. Se incorpora el tratamiento de la PTU causada y diferida. La PTU diferida se reconocerá con base en el método de pasivos y activos.

Se complementa la normatividad referente a beneficios por terminación por causa de reestructuración establecidos en el Boletín C-9 “Pasivos,

provisiones, activos y pasivos contingentes y compromisos”.

De manera transitoria se establecen reglas para la amortización de las partidas pendientes de amortizar y tratamiento del costo neto del

periodo. Por lo que algunas partidas serán reconocidas en el costo neto del periodo en 2008 y otras serán diferidas en los términos que

marca la norma.

• NIFB-2“Estadodeflujodeefectivo”

Esta NIF reemplaza al Boletín B-12, Estado de cambios en la situación financiera. Con la emisión de esta norma el estado de flujos de efec-

tivo sustituye al estado de cambios en la situación financiera. Las principales diferencias entre ambos estados radican en que el estado de

flujos de efectivo mostrará las entradas y salidas de efectivo que ocurrieron en la entidad durante el periodo. En un entorno inflacionario

ambos estados se presentan a pesos constantes; sin embargo, en el proceso de preparación del estado de flujos de efectivo, primeramente

deben eliminarse los efectos de la inflación del periodo y, sobre dicha base, se determinan los flujos de efectivo a pesos constantes mientras

que en el estado de cambios no se eliminan los efectos de la inflación del periodo.

La NIF B-2 establece que en el estado de flujos de efectivo primero se deben presentar los flujos de efectivo de las actividades de operación,

después los de inversión, la suma algebraica de estas actividades, y finalmente, los de financiamiento. Bajo esta nueva norma los estados

de flujos pueden determinarse mediante la aplicación del método directo o del indirecto.

Conforme a las reglas de transición de la NIF B-2, se indica que la aplicación de la misma es prospectiva, por lo que los estados de años

anteriores a 2008 que se presenten en forma comparativa, deberán de ser los estados de cambios en la situación financiera preparados

con base al Boletín B-12.

• NIFB-15“Conversióndemonedasextranjeras”

La NIF B-15, “Conversión de monedas extranjeras”, sustituye al Boletín B-15, Transacciones en moneda extranjera y conversión de estados

financieros de operaciones extranjeras.

Esta norma incorpora los conceptos de moneda de registro, moneda funcional y moneda de informe, razón por la cual desaparecen los

conceptos de operación extranjera integrada y entidad extranjera manejados en el Boletín B-15. La moneda de registro se define como

aquella en la cual se mantienen los registros contables, la moneda funcional es aquella en la que se generan los flujos de efectivo, y la

moneda de informe es la utilizada para presentar estados financieros.

Derivado de la adopción de los conceptos anteriores, esta norma establece los procedimientos para la conversión de la información finan-

ciera de las operaciones que las compañías mantengan en el extranjero, de su moneda de registro a su moneda funcional, y de ésta a su

moneda de informe.

Bajo la NIF B-15, el primer paso en el proceso de conversión de información financiera de las operaciones que se mantienen en el extranjero

es la determinación de la moneda funcional, la cual es en primera instancia la moneda del entorno económico primario de la operación

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

extranjera; sin embargo, no obstante lo anterior, la moneda funcional puede diferir de la local o de registro, en la medida que ésta no

represente la moneda que afecta primordialmente los flujos de efectivo de las operaciones en el extranjero.

La NIF B-15 establece que en la presentación de estados financieros comparativos se deberá considerar el entorno económico de la entidad

informante, ya que si ésta se encuentra en un entorno económico no inflacionario, los estados financieros de periodos anteriores que se

incluyan en forma comparativa, se presentarán sin modificar la conversión efectuada al momento de su emisión; sin embargo, si la enti-

dad informante opera en un entorno económico inflacionario, los estados financieros que se presenten en forma comparativa deben de

presentarse en pesos de poder adquisitivo de la fecha de cierre del estado financiero más reciente.

• INIF6“Oportunidadenladesignaciónformaldeunacobertura”

La INIF 6 tiene por objeto aclarar si un instrumento financiero derivado puede ser designado formalmente como de cobertura en una fecha

posterior a la de su contratación.

El Boletín C-10, Instrumentos financieros derivados y operaciones de cobertura, requiere que la designación de la relación de cobertura

quede evidenciada documentalmente desde el momento de “iniciar la operación”, para evitar que la designación se efectúe en forma re-

troactiva; sin embargo, no aclara lo que se debe entender por “iniciar la operación”.

Esta INIF concluye que un instrumento financiero derivado puede ser considerado como de cobertura en la fecha de su inicio o de con-

tratación, o bien en una fecha posterior, siempre y cuando reúna las condiciones establecidas en el Boletín C-10 para estos propósitos.

Asimismo, establece que el tratamiento de cobertura no debe aplicarse en tanto no se ha evaluado si el instrumento califica y reúne las

condiciones para ser tratado como de cobertura.

• INIF7,“Aplicacióndelautilidadopérdidaintegralgeneradaporunacoberturadeflujodeefectivosobreunatransac-

ciónpronosticadadecompradeunactivonofinanciero”

El objeto de esta interpretación es aclarar si el monto reconocido en el capital contable en la utilidad o pérdida integral, resultante de una

operación de cobertura de flujo de efectivo sobre una transacción pronosticada, puede incluirse en el costo del activo no financiero cuyo

valor está siendo fijado por la cobertura.

El Boletín C-10, Instrumentos financieros derivados y operaciones de cobertura, establece que cuando el resultado de la cobertura de una

transacción pronosticada implica el reconocimiento de un activo o pasivo, entonces las ganancias o pérdidas asociadas que fueron reco-

nocidas en el capital contable como parte de la utilidad (pérdida) integral, deben ser reclasificadas a los resultados en el mismo periodo en

el que el activo o pasivo los afecte.

Esta INIF aclara que cuando un instrumento financiero derivado es designado como una cobertura de los flujos de efectivo de una transac-

ción pronosticada, con el fin de fijar el precio del activo no financiero en su moneda funcional, el efecto reconocido en la utilidad (pérdida)

integral es en si un complemento al costo de dicho activo, por lo que debe formar parte del costo del activo cubierto.

El efecto de la aplicación de esta INIF debe reconocerse aplicando al inicio de su vigencia los saldos alojados en la utilidad (pérdida) integral

al costo del activo adquirido.

Grupo Peñoles está evaluando y cuantificando los efectos que a partir del 1 de enero de 2008 resultarán de adoptar las normas de información

financiera anteriores, en su posición financiera y resultados de sus operaciones.

4. CUENTAS POR COBRAR

Se analizan como sigue:

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

2007 2006

Clientes $ 2,647,265 $ 1,810,636

Partes relacionadas (Nota 11) 353,409 2,509,391

Impuesto al valor agregado por cobrar 585,415 647,539

Impuesto sobre la renta pagado en exceso 128,709 -

Instrumentos financieros derivados (Nota 14) 296,203 48,724

Anticipos a proveedores 268,486 155,254

Otras cuentas por cobrar 542,789 280,333

4,822,276 5,451,877

Menos: Estimación para cuentas de cobro dudoso ( 275,671) ( 262,175)

$ 4,546,605 $ 5,189,702

5. INVENTARIOS

Se analizan como sigue:

2007 2006

Metales afinados, concentrados de mineral y anticipos $ 9,145,196 $ 6,557,240

Materias primas y productos químicos e industriales en proceso 122,596 93,573

Materiales de operación y refacciones 705,968 564,862

Inventarios, netos $ 9,973,760 $ 7,215,675

La reserva de estimación para inventarios obsoletos y de lento movimiento asciende a $39,049 y $34,894 en 2007 y 2006, respectivamente. La

reserva se presenta disminuyendo los inventarios de materiales de operación y refacciones.

6. INVERSIONES EN COMPAÑíAS ASOCIADAS

Las inversiones en compañías asociadas se describen a continuación:

- Serelliab, S.A. de C.V., controladora de empresas dedicadas al comercio internacional.

- Aerovics, S.A. de C.V., empresa dedicada a la transportación aérea privada.

Las inversiones al 31 de diciembre de 2007 y 2006, se analizan como sigue:

% de capital Parte proporcional

social del capital contable

2007 2006 2007 2006

Serelliab, S. A. de C. V. 49.00 49.00 $ 1,495,417 $ 1,333,652

Aerovics, S. A. de C. V. (1) 58.81 58.81 290,484 307,683

Otras - - 306,323 212,359

$ 2,092,224 $ 1,853,694

(1) De esta inversión, 74% corresponde a acciones sin derecho a voto.

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

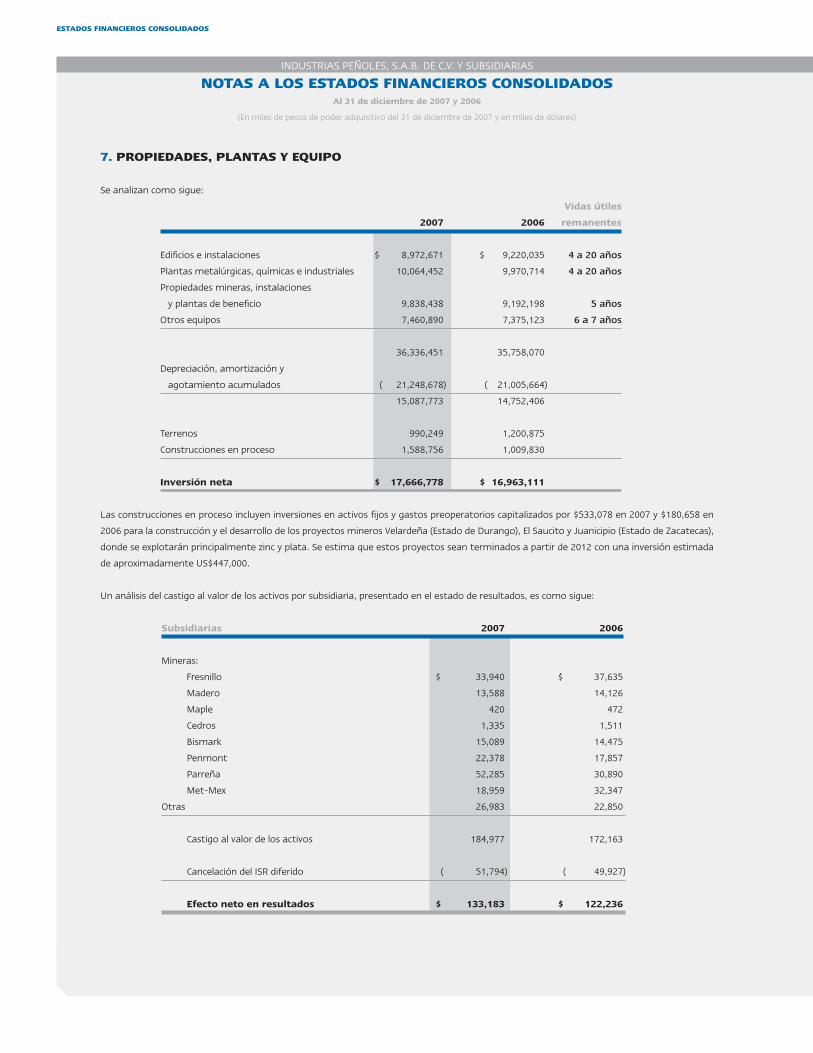

7. PROPIEDADES, PLANTAS Y EqUIPO

Se analizan como sigue:

Vidas útiles

2007 2006 remanentes

Edificios e instalaciones $ 8,972,671 $ 9,220,035 4 a 20 años

Plantas metalúrgicas, químicas e industriales 10,064,452 9,970,714 4 a 20 años

Propiedades mineras, instalaciones

y plantas de beneficio 9,838,438 9,192,198 5 años

Otros equipos 7,460,890 7,375,123 6 a 7 años

36,336,451 35,758,070

Depreciación, amortización y

agotamiento acumulados ( 21,248,678) ( 21,005,664)

15,087,773 14,752,406

Terrenos 990,249 1,200,875

Construcciones en proceso 1,588,756 1,009,830

Inversión neta $ 17,666,778 $ 16,963,111

Las construcciones en proceso incluyen inversiones en activos fijos y gastos preoperatorios capitalizados por $533,078 en 2007 y $180,658 en

2006 para la construcción y el desarrollo de los proyectos mineros Velardeña (Estado de Durango), El Saucito y Juanicipio (Estado de Zacatecas),

donde se explotarán principalmente zinc y plata. Se estima que estos proyectos sean terminados a partir de 2012 con una inversión estimada

de aproximadamente US$447,000.

Un análisis del castigo al valor de los activos por subsidiaria, presentado en el estado de resultados, es como sigue:

Subsidiarias 2007 2006

Mineras:

Fresnillo $ 33,940 $ 37,635

Madero 13,588 14,126

Maple 420 472

Cedros 1,335 1,511

Bismark 15,089 14,475

Penmont 22,378 17,857

Parreña 52,285 30,890

Met-Mex 18,959 32,347

Otras 26,983 22,850

Castigo al valor de los activos 184,977 172,163

Cancelación del ISR diferido ( 51,794) ( 49,927)

Efecto neto en resultados $ 133,183 $ 122,236

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

8. PRéSTAMOS A CORTO PLAZO

Al 31 de diciembre de 2007 y 2006 se tenían contratados préstamos directos a corto plazo por:

2007 2006

Préstamos directos en moneda extranjera US$ 50,000 US$ -

Equivalente en moneda nacional $ 543,310 $ -

Préstamos directos en moneda nacional (1) 375,045 388,884

Préstamos a corto plazo 918,355 388,884

Vencimiento a un año del pasivo a largo plazo 435,489 391,190

Vencimiento a un año del pasivo a largo plazo y

prestamos bancarios $ 1,353,844 $ 780,074

(1) Parte proporcional de créditos otorgados a Bal-Ondeo que están avalados conforme a lo siguiente: $186,295 por Industrias Peñoles, S.A.B. de

C.V. y Met-Mex Peñoles, S.A. de C.V., y $188,750 además de los avales anteriores también por Minera Fresnillo, S.A. de C.V.

Al 31 de diciembre de 2007 se tenían líneas de crédito disponibles a corto plazo con bancos mexicanos y extranjeros por US$430,000.

9. DEUDA A LARgO PLAZO

Al 31 de diciembre de 2007 y 2006, la deuda a largo plazo comprendía los siguientes préstamos pagaderos en dólares y moneda nacional:

Tasa de interés promedio Saldos insolutos

2007 2006 2007 2006

- En dólares:

Pagarés quirografarios:

Structured Silver Payable Notes (1) 8.39 8.39 US$ 87,660 US$ 107,140

Unsecured Senior Notes (2) 6.70 6.70 377,000 377,000

Préstamos bancarios con aval de Industrias

Peñoles, S.A.B. de C.V. (3) 5.55 6.29 142,500 150,000

Total 607,160 634,140

Menos:

Vencimientos a corto plazo 39,837 34,480

Deuda a largo plazo en dólares US$ 567,323 US$ 599,660

Equivalente en moneda nacional $ 6,164,644 $ 6,762,250

- En moneda nacional:

Crédito simple (4) $ 45,610 $ 49,844

Menos:

Vencimientos a corto plazo 2,611 2,551

Deuda a largo plazo en moneda nacional $ 42,999 $ 47,293

Deuda a largo plazo $ 6,207,643 $ 6,809,543

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

Los vencimientos de la deuda a largo plazo, a partir de 2009, son como siguen:

Deuda contratada en:

Dólares Moneda nacional

2009 US$ 39,837 $ 2,982

2010 39,837 3,418

2011 39,837 3,919

2012 30,097 4,479

2013 en adelante 417,715 28,201

US$ 567,323 $ 42,999

(1) Estos pagarés aún y cuando son quirografarios, cuentan con una estructura mediante la cual en caso de inconvertibilidad de pesos a dólares, los

tenedores de los pagarés tienen la opción de recibir el pago del servicio de la deuda en especie (onzas de plata equivalentes). Además, se cons-

tituyó un depósito en garantía en efectivo, mismo que deberá mantenerse durante la vigencia del crédito, equivalente al servicio de la deuda

del período inmediato siguiente, con el fin de garantizar el pago oportuno de sus obligaciones. El saldo de dicho depósito al 31 de diciembre de

2007 y 2006 es de US$6,709 y US$7,117 ($72,898 y $77,404, respectivamente). El crédito paga interés de forma trimestral a tasa fija de 8.39% y

tiene amortizaciones trimestrales de US$4,870 cada una a partir de junio de 2006 hasta junio de 2012.

(2) Pagarés quirografarios emitidos en 3 series con vencimientos en abril de 2018 (series A y B con montos de US$76,000 y US$266,000 respectiva-

mente), y en abril de 2021 (serie C de US$35,000), pagaderos en pagos trimestrales iguales a partir de abril de 2014 para las series A y B, y a partir

de abril de 2015 para la serie C. Las notas pagan intereses trimestrales a partir de julio de 2006 a tasas fijas, para la serie A de 8.39% anual hasta

junio de 2009 y a partir de julio de 2009 y hasta su vencimiento al 6.55% anual, 6.55% anual para la serie B, y 6.65% anual para la serie C. S&P

ratificó la calificación de BBB- para estas notas al momento de la emisión. En caso de que S&P (u otra agencia calificadora) reduzca la calificación

de BBB- (o su equivalente), la tasa de interés se incrementaría 0.50% durante el tiempo que permanezca dicha reducción.

(3) Crédito otorgado por un sindicato de trece bancos a Compañía Minera La Parreña, S.A. de C.V. (“La Parreña”) en diciembre de 2004, cuyo

saldo fue adquirido en su totalidad por uno de los bancos del sindicato el 31 de octubre de 2007. El plazo del financiamiento es de 7 años, con

amortizaciones semestrales iguales a partir de abril de 2008, y con vencimiento final en octubre de 2014. La tasa de interés es con base en

la tasa libor más una sobretasa 72.5 puntos base (la cual está sujeta a cambios en función de la calificación de deuda de Industrias Peñoles,

S.A.B. de C.V.). Los pagos de intereses son a elección de La Parreña mensual, trimestral o semestralmente. El contrato de crédito contempla

la opción de pasar una serie de pruebas de construcción, operación y financieras, en cualquier momento, a partir de enero de 2010, a elección

de La Parreña y una vez satisfechos los requerimientos de dichas pruebas se eliminará la garantía de Industrias Peñoles, S.A.B. de C.V. y se

constituirá depósito equivalente a los siguientes 6 meses de servicio de la deuda y un mes de costo de operación, con lo que las sobretasas

cambian a 137.5 puntos base hasta el 1 de enero de 2010 y a partir de ahí a 175 puntos base hasta su vencimiento.

(4) Parte proporcional del crédito simple celebrado entre Banco Nacional de Obras y Servicios Públicos, S.N.C., y Ecoagua de Torreón, S.A. de C.V. Los

recursos se destinaron para la construcción de una planta tratadora de aguas residuales que se utiliza para la prestación de servicios contrata-

dos con el Sistema Municipal de Aguas y Saneamiento de Torreón, Coahuila. El pago del crédito se realiza mediante amortizaciones mensuales

crecientes a partir del 30 de julio de 2003 con pago de intereses mensuales a una tasa de TIIE por 1.12, con piso de TIIE + 3.5 y techo de TIIE +

10.5 puntos porcentuales. Su vencimiento es el 30 de abril de 2017.

El 7 de febrero de 2002 S&P incrementó a "BBB-" ("Grado de inversión") de "BB+" la calificación de la deuda a largo plazo en moneda extranjera

de Industrias Peñoles, S.A.B. de C.V. misma que se mantiene a la fecha.

Algunos contratos de deuda a largo plazo contienen restricciones que establecen límites a razones financieras que de no cumplirse o no reme-

diarse en un plazo determinado, podrían dar lugar a que las instituciones financieras o tenedores de deuda exigieran el vencimiento anticipado.

Al 31 de diciembre de 2007 se cumplieron satisfactoriamente las restricciones y límites anteriores.

Los pagarés quirografarios emitidos por Industrias Peñoles, S.A.B. de C.V. establecen que en caso de que Grupo Peñoles o sus subsidiarias

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

otorguen en garantía o constituyan algún gravamen sobre cualquiera de sus activos distintos a los permitidos en el contrato, deberán hacer

extensivo el derecho sobre dicho/s gravamen/es a prorrata y en igualdad de condiciones a los tenedores de los pagarés mencionados, tal y como

las garantías se constituyeron a favor de los beneficiarios que le dieron origen.

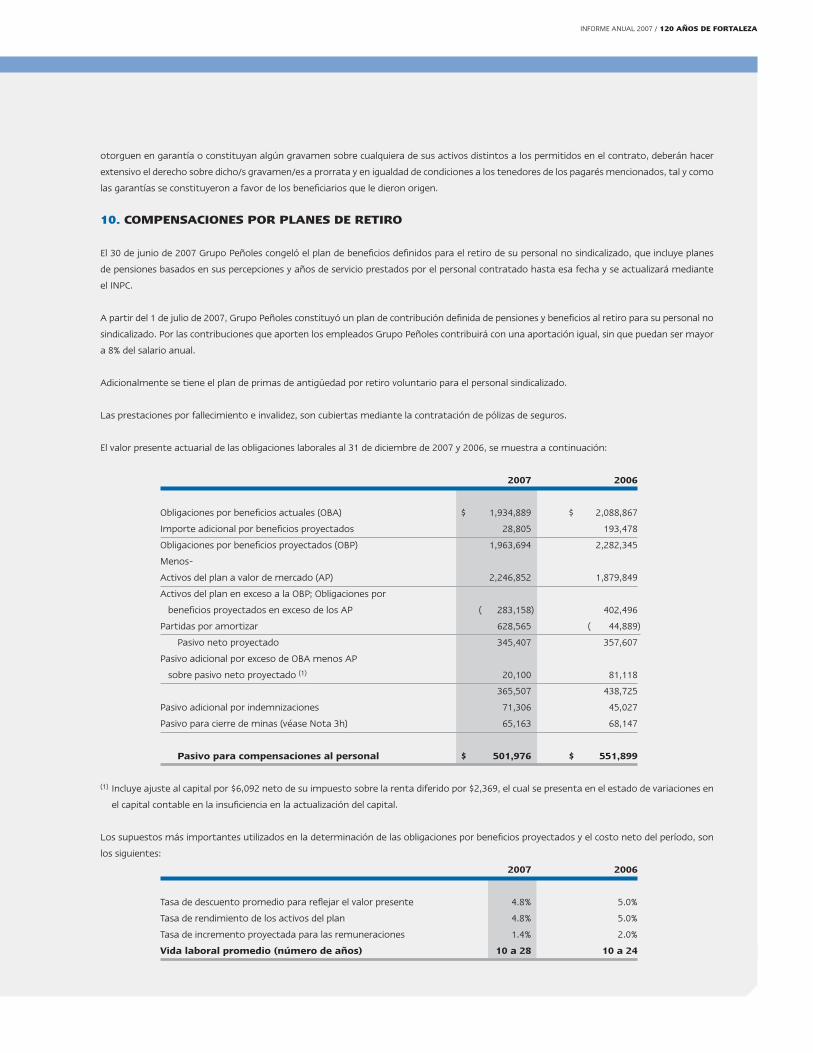

10. COMPENSACIONES POR PLANES DE RETIRO

El 30 de junio de 2007 Grupo Peñoles congeló el plan de beneficios definidos para el retiro de su personal no sindicalizado, que incluye planes

de pensiones basados en sus percepciones y años de servicio prestados por el personal contratado hasta esa fecha y se actualizará mediante

el INPC.

A partir del 1 de julio de 2007, Grupo Peñoles constituyó un plan de contribución definida de pensiones y beneficios al retiro para su personal no

sindicalizado. Por las contribuciones que aporten los empleados Grupo Peñoles contribuirá con una aportación igual, sin que puedan ser mayor

a 8% del salario anual.

Adicionalmente se tiene el plan de primas de antigüedad por retiro voluntario para el personal sindicalizado.

Las prestaciones por fallecimiento e invalidez, son cubiertas mediante la contratación de pólizas de seguros.

El valor presente actuarial de las obligaciones laborales al 31 de diciembre de 2007 y 2006, se muestra a continuación:

2007 2006

Obligaciones por beneficios actuales (OBA) $ 1,934,889 $ 2,088,867

Importe adicional por beneficios proyectados 28,805 193,478

Obligaciones por beneficios proyectados (OBP) 1,963,694 2,282,345

Menos-

Activos del plan a valor de mercado (AP) 2,246,852 1,879,849

Activos del plan en exceso a la OBP; Obligaciones por

beneficios proyectados en exceso de los AP ( 283,158) 402,496

Partidas por amortizar 628,565 ( 44,889)

Pasivo neto proyectado 345,407 357,607

Pasivo adicional por exceso de OBA menos AP

sobre pasivo neto proyectado (1) 20,100 81,118

365,507 438,725

Pasivo adicional por indemnizaciones 71,306 45,027

Pasivo para cierre de minas (véase Nota 3h) 65,163 68,147

Pasivo para compensaciones al personal $ 501,976 $ 551,899

(1) Incluye ajuste al capital por $6,092 neto de su impuesto sobre la renta diferido por $2,369, el cual se presenta en el estado de variaciones en

el capital contable en la insuficiencia en la actualización del capital.

Los supuestos más importantes utilizados en la determinación de las obligaciones por beneficios proyectados y el costo neto del período, son

los siguientes:

2007 2006

Tasa de descuento promedio para reflejar el valor presente 4.8% 5.0%

Tasa de rendimiento de los activos del plan 4.8% 5.0%

Tasa de incremento proyectada para las remuneraciones 1.4% 2.0%

Vida laboral promedio (número de años) 10 a 28 10 a 24

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

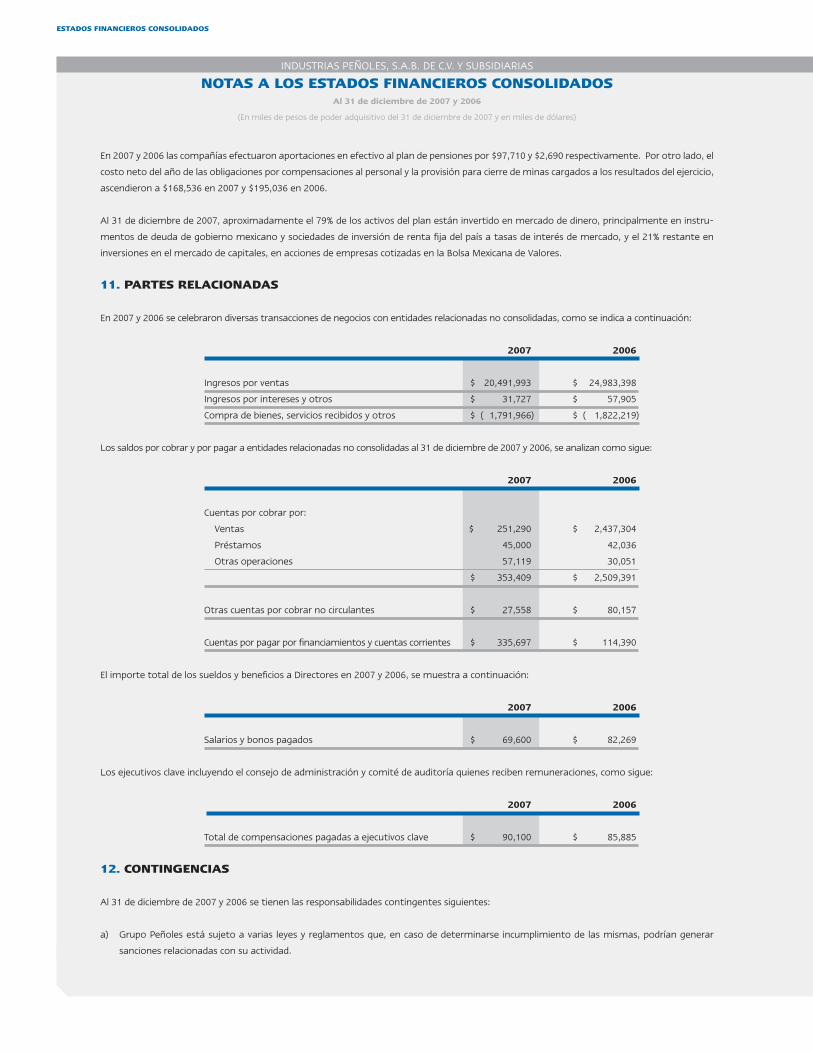

En 2007 y 2006 las compañías efectuaron aportaciones en efectivo al plan de pensiones por $97,710 y $2,690 respectivamente. Por otro lado, el

costo neto del año de las obligaciones por compensaciones al personal y la provisión para cierre de minas cargados a los resultados del ejercicio,

ascendieron a $168,536 en 2007 y $195,036 en 2006.

Al 31 de diciembre de 2007, aproximadamente el 79% de los activos del plan están invertido en mercado de dinero, principalmente en instru-

mentos de deuda de gobierno mexicano y sociedades de inversión de renta fija del país a tasas de interés de mercado, y el 21% restante en

inversiones en el mercado de capitales, en acciones de empresas cotizadas en la Bolsa Mexicana de Valores.

11. PARTES RELACIONADAS

En 2007 y 2006 se celebraron diversas transacciones de negocios con entidades relacionadas no consolidadas, como se indica a continuación:

2007 2006

Ingresos por ventas $ 20,491,993 $ 24,983,398

Ingresos por intereses y otros $ 31,727 $ 57,905

Compra de bienes, servicios recibidos y otros $ ( 1,791,966) $ ( 1,822,219)

Los saldos por cobrar y por pagar a entidades relacionadas no consolidadas al 31 de diciembre de 2007 y 2006, se analizan como sigue:

2007 2006

Cuentas por cobrar por:

Ventas $ 251,290 $ 2,437,304

Préstamos 45,000 42,036

Otras operaciones 57,119 30,051

$ 353,409 $ 2,509,391

Otras cuentas por cobrar no circulantes $ 27,558 $ 80,157

Cuentas por pagar por financiamientos y cuentas corrientes $ 335,697 $ 114,390

El importe total de los sueldos y beneficios a Directores en 2007 y 2006, se muestra a continuación:

2007 2006

Salarios y bonos pagados $ 69,600 $ 82,269

Los ejecutivos clave incluyendo el consejo de administración y comité de auditoría quienes reciben remuneraciones, como sigue:

2007 2006

Total de compensaciones pagadas a ejecutivos clave $ 90,100 $ 85,885

12. CONTINgENCIAS

Al 31 de diciembre de 2007 y 2006 se tienen las responsabilidades contingentes siguientes:

a) Grupo Peñoles está sujeto a varias leyes y reglamentos que, en caso de determinarse incumplimiento de las mismas, podrían generar

sanciones relacionadas con su actividad.

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

b) Por las posibles diferencias que pudieran surgir como resultado de las facultades de comprobación de las autoridades fiscales. El 21 de diciem-

bre de 2007 Grupo Peñoles entró en un acuerdo con el Servicio de Administración Tributaria para obtener la condonación de diversos créditos

fiscales determinados por supuestas diferencias en impuestos, las cuales se tenía impugnadas; en los términos de dicho acuerdo, se pagaron

$47,062 con lo que se liberaron los créditos fiscales por parte de las autoridades fiscales.

13. COMPROMISOS

Al 31 de diciembre de 2007 y 2006 se tenían los siguientes compromisos:

a) Al 31 de diciembre de 2007 y 2006, se tienen celebrados contratos con terceros para la compra de diversos productos minerales, con la finali-

dad de optimizar la operación productiva y operar a plena capacidad las plantas, por un monto aproximado de US$2,737,000 y US$1,342,000,

respectivamente. Estos contratos pueden cancelarse con previo aviso, sin causar alguna penalización para ambas partes.

b) En diciembre de 2007 se creó un fideicomiso para actividades empresariales para la operación y mantenimiento de una planta generadora de

energía eléctrica al amparo del permiso para autoabastecimiento otorgado a Termoeléctrica Peñoles, S. de R. L. de C.V. (TEP) con una vigencia

de 20 años. Para garantizar dichas obligaciones de compra, se otorgó a los dueños/operadores del proyecto una opción de venta (Put) para que

en el prácticamente improbable caso de incumplimiento de sus subsidiarias, éstos puedan exigir a Grupo Peñoles que compren las acciones que

conforman el capital social de TEP a un precio equivalente al valor presente de los pagos remanentes programados que sus subsidiarias están

obligadas a pagar de acuerdo al contrato. El costo estimado por concepto de consumo de energía eléctrica para el ejercicio de 2008 por los 230

mega-watts de potencia es de US$97,586.

14. INSTRUMENTOS FINANCIEROS DERIVADOS

Grupo Peñoles utiliza instrumentos financieros derivados para reducir su nivel de exposición al riesgo de mercado. Los riesgos de mercado con-

sisten en fluctuaciones en los precios de los metales que se producen o procesan, los energéticos que se consumen, las tasas de interés de sus

préstamos y los tipos de cambio que se pactan en sus transacciones financieras y comerciales.

Grupo Peñoles contrató instrumentos financieros derivados con el fin de protegerse contra los riesgos de una caída en los precios de los me-

tales. Mediante el uso de instrumentos financieros derivados, la administración intercambió riesgos de los mercados financieros con su con-

traparte. Para minimizar el riesgo de la contraparte, la Compañía celebra contratos únicamente con intermediarios de reconocida reputación y

capacidad financiera. La Compañía no prevé que ninguna de las contrapartes falle en el cumplimiento de sus obligaciones y sea necesario crear

reservas por el riesgo de su contraparte.

El valor razonable de los instrumentos derivados de cobertura de flujo de efectivo es de $2,290,990 ($1,649,513 neto del impuesto sobre la

renta diferido) al 31 de diciembre de 2007, el cual se registró en el capital contable formando parte de la utilidad integral; de este importe, la

Compañía estima reclasificar en los siguientes doce meses $1,955,219 ($1,407,758 neto del impuesto sobre la renta diferido) de pérdidas en

instrumentos financieros derivados a los resultados del ejercicio. El efecto en resultados antes mencionado representa el cambio acumulado en

el valor razonable de los instrumentos financieros de cobertura de flujo de efectivo y dependerá de los precios vigentes a la fecha de vencimiento

de la operación de cobertura. Al 31 de diciembre de 2007, el valor de las coberturas de valor razonable es de $41,136.

En 2007 y 2006, las operaciones de cobertura de flujo de efectivo con instrumentos financieros derivados, en conjunto generaron una pérdida

neta por $3,857,825 y $3,050,059, respectivamente.

A continuación se presenta un resumen de los instrumentos financieros derivados de la estrategia de cobertura de flujo de efectivo que se

tienen establecidos al 31 de diciembre de 2007.

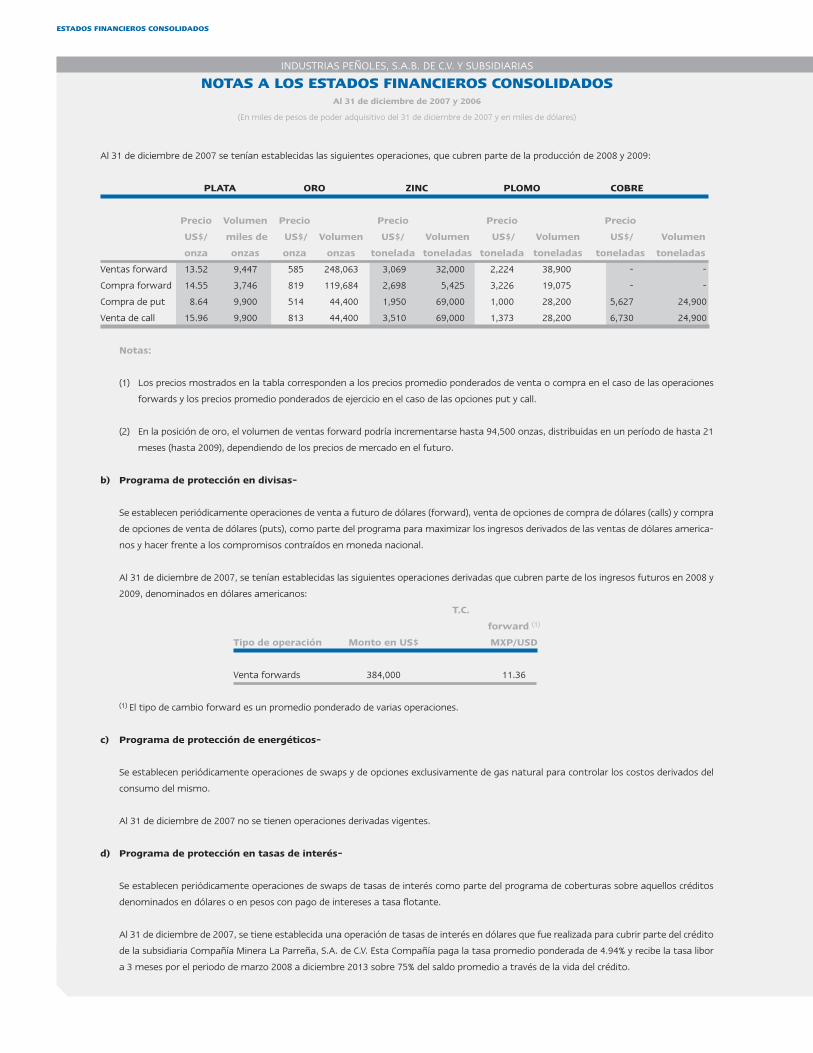

a) Programa de protección de precios de los metales-

La Compañía contrata instrumentos de cobertura a través de “forwards” y opciones “put” y “call” en donde se cubre el precio de los me-

tales de la producción futura presupuestada y cubrir el riesgo de la variabilidad de los ingresos en dólares asociadas al movimiento en el

precio en el mercado internacional conforme a la cotización de Londres.

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

Al 31 de diciembre de 2007 se tenían establecidas las siguientes operaciones, que cubren parte de la producción de 2008 y 2009:

PLATA ORO ZINC PLOMO COBRE

Precio Volumen Precio Precio Precio Precio

US$/ miles de US$/ Volumen US$/ Volumen US$/ Volumen US$/ Volumen

onza onzas onza onzas tonelada toneladas tonelada toneladas toneladas toneladas

Ventas forward 13.52 9,447 585 248,063 3,069 32,000 2,224 38,900 - -

Compra forward 14.55 3,746 819 119,684 2,698 5,425 3,226 19,075 - -

Compra de put 8.64 9,900 514 44,400 1,950 69,000 1,000 28,200 5,627 24,900

Venta de call 15.96 9,900 813 44,400 3,510 69,000 1,373 28,200 6,730 24,900

Notas:

(1) Los precios mostrados en la tabla corresponden a los precios promedio ponderados de venta o compra en el caso de las operaciones

forwards y los precios promedio ponderados de ejercicio en el caso de las opciones put y call.

(2) En la posición de oro, el volumen de ventas forward podría incrementarse hasta 94,500 onzas, distribuidas en un período de hasta 21

meses (hasta 2009), dependiendo de los precios de mercado en el futuro.

b) Programa de protección en divisas-

Se establecen periódicamente operaciones de venta a futuro de dólares (forward), venta de opciones de compra de dólares (calls) y compra

de opciones de venta de dólares (puts), como parte del programa para maximizar los ingresos derivados de las ventas de dólares america-

nos y hacer frente a los compromisos contraídos en moneda nacional.

Al 31 de diciembre de 2007, se tenían establecidas las siguientes operaciones derivadas que cubren parte de los ingresos futuros en 2008 y

2009, denominados en dólares americanos:

T.C.

forward (1)

Tipo de operación Monto en US$ MXP/USD

Venta forwards 384,000 11.36

(1) El tipo de cambio forward es un promedio ponderado de varias operaciones.

c) Programa de protección de energéticos-

Se establecen periódicamente operaciones de swaps y de opciones exclusivamente de gas natural para controlar los costos derivados del

consumo del mismo.

Al 31 de diciembre de 2007 no se tienen operaciones derivadas vigentes.

d) Programa de protección en tasas de interés-

Se establecen periódicamente operaciones de swaps de tasas de interés como parte del programa de coberturas sobre aquellos créditos

denominados en dólares o en pesos con pago de intereses a tasa flotante.

Al 31 de diciembre de 2007, se tiene establecida una operación de tasas de interés en dólares que fue realizada para cubrir parte del crédito

de la subsidiaria Compañía Minera La Parreña, S.A. de C.V. Esta Compañía paga la tasa promedio ponderada de 4.94% y recibe la tasa libor

a 3 meses por el periodo de marzo 2008 a diciembre 2013 sobre 75% del saldo promedio a través de la vida del crédito.

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

Los derivados son valuados utilizando las metodologías y enfoques (por ejemplo: Black and Scholes, flujo de efectivo descontado, etc.) aplicables

a cada tipo de instrumento financiero derivado en lo particular.

15. CAPITAL CONTABLE

El capital social al 31 de diciembre de 2007 y 2006 está representado por acciones ordinarias, nominativas sin expresión de valor nominal e

integrado por acciones de la clase uno representativa del capital mínimo fijo y por acciones de la clase dos, representativa de la parte variable

del capital social, como sigue:

Acciones Importe

2007 2006 2007 2006

Capital social autorizado y suscrito 413,264,747 413,264,747 $ 2,191,210 $ 2,191,210

Acciones recompradas 15,789,000 15,789,000 30,523 30,523

Capital social nominal en circulación 397,475,747 397,475,747 2,160,687 2,160,687

Actualización 1,399,518 1,399,518

Capital social actualizado $ 3,560,205 $ 3,560,205

Al 31 de diciembre de 2007, el capital social nominal está integrado por un capital mínimo fijo sin derecho a retiro de $2,191,210 y por un capital

variable que no podrá exceder de diez veces el importe del capital fijo.

Por los dividendos que pague la empresa que provengan de la Cuenta de Utilidad Fiscal Neta Consolidada no se está obligado al pago de I.S.R.

La utilidad neta del año, está sujeta al requisito legal que establece que 5% de la misma debe destinarse a incrementar la reserva legal hasta

que el monto de ésta sea igual a 20% del capital social. A la fecha se ha cubierto en su totalidad dicho porcentaje. Esta reserva no es susceptible

de distribuirse, excepto como dividendos en acciones.

16. POSICIÓN EN MONEDA ExTRANjERA

Al 31 de diciembre de 2007 y 2006 Grupo Peñoles tenía activos y pasivos monetarios en moneda extranjera, como sigue:

2007 2006

Activos US$ 390,348 US$ 532,010

Pasivos 1,103,646 1,280,358

Pasivo neto US$ 713,298 US$ 748,348

Los saldos en moneda extranjera que se resumen en el cuadro anterior, fueron convertidos a moneda nacional al tipo de cambio al cual Grupo

Peñoles tenía acceso al 31 de diciembre de 2007 y 2006 ($10.87 y $10.88 por dólar, respectivamente). Al 15 de febrero de 2008 fecha de emisión

de los estados financieros dictaminados, el tipo de cambio era $10.74 pesos nominales por dólar.

Al 31 de diciembre de 2007 y 2006 se tenían activos no monetarios de origen extranjero o cuyo costo de reposición se determina en moneda

extranjera, como se detalla a continuación:

2007 2006

Inventarios US$ 871,998 US$ 595,453

Maquinaria y equipo 483,001 445,871

US$ 1,354,999 US$ 1,041,324

Las transacciones efectuadas con el extranjero, excluyendo las importaciones y exportaciones de maquinaria y equipo por el ejercicio terminado

el 31 de diciembre de 2007 y 2006, se resumen a continuación:

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

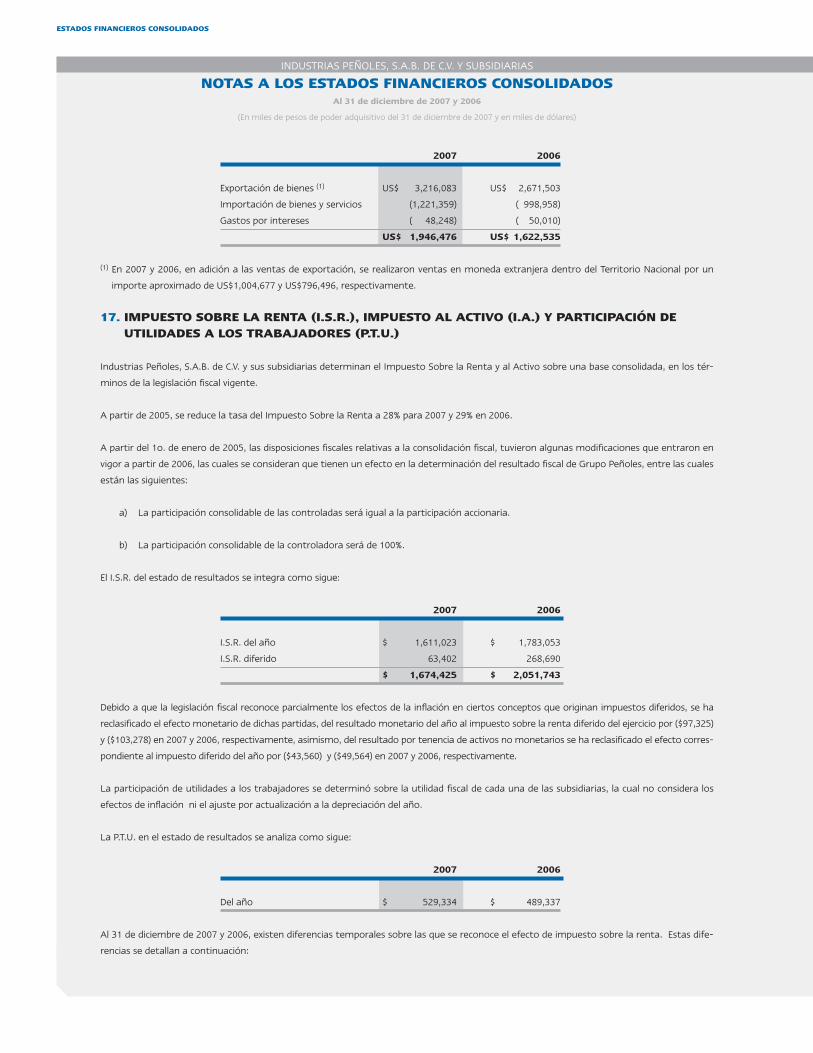

2007 2006

Exportación de bienes (1) US$ 3,216,083 US$ 2,671,503

Importación de bienes y servicios (1,221,359) ( 998,958)

Gastos por intereses ( 48,248) ( 50,010)

US$ 1,946,476 US$ 1,622,535

(1) En 2007 y 2006, en adición a las ventas de exportación, se realizaron ventas en moneda extranjera dentro del Territorio Nacional por un

importe aproximado de US$1,004,677 y US$796,496, respectivamente.

17. IMPUESTO SOBRE LA RENTA (I.S.R.), IMPUESTO AL ACTIVO (I.A.) Y PARTICIPACIÓN DE UTILIDADES A LOS TRABAjADORES (P.T.U.)

Industrias Peñoles, S.A.B. de C.V. y sus subsidiarias determinan el Impuesto Sobre la Renta y al Activo sobre una base consolidada, en los tér-

minos de la legislación fiscal vigente.

A partir de 2005, se reduce la tasa del Impuesto Sobre la Renta a 28% para 2007 y 29% en 2006.

A partir del 1o. de enero de 2005, las disposiciones fiscales relativas a la consolidación fiscal, tuvieron algunas modificaciones que entraron en

vigor a partir de 2006, las cuales se consideran que tienen un efecto en la determinación del resultado fiscal de Grupo Peñoles, entre las cuales

están las siguientes:

a) La participación consolidable de las controladas será igual a la participación accionaria.

b) La participación consolidable de la controladora será de 100%.

El I.S.R. del estado de resultados se integra como sigue:

2007 2006

I.S.R. del año $ 1,611,023 $ 1,783,053

I.S.R. diferido 63,402 268,690

$ 1,674,425 $ 2,051,743

Debido a que la legislación fiscal reconoce parcialmente los efectos de la inflación en ciertos conceptos que originan impuestos diferidos, se ha

reclasificado el efecto monetario de dichas partidas, del resultado monetario del año al impuesto sobre la renta diferido del ejercicio por ($97,325)

y ($103,278) en 2007 y 2006, respectivamente, asimismo, del resultado por tenencia de activos no monetarios se ha reclasificado el efecto corres-

pondiente al impuesto diferido del año por ($43,560) y ($49,564) en 2007 y 2006, respectivamente.

La participación de utilidades a los trabajadores se determinó sobre la utilidad fiscal de cada una de las subsidiarias, la cual no considera los

efectos de inflación ni el ajuste por actualización a la depreciación del año.

La P.T.U. en el estado de resultados se analiza como sigue:

2007 2006

Del año $ 529,334 $ 489,337

Al 31 de diciembre de 2007 y 2006, existen diferencias temporales sobre las que se reconoce el efecto de impuesto sobre la renta. Estas dife-

rencias se detallan a continuación:

INFORME ANUAL 2007 / 120 AÑOS DE FORTALEZA

Millones de pesos

2007 2006

Efectivo e inversiones temporales $ 106 $ 154

Clientes 1,096 1,350

Inventarios ( 1,363) ( 1,167)

Propiedades, planta y equipos 11,742 9,640

Otras cuentas de activos 2,636 765

Instrumentos financieros derivados ( 2,291) ( 5,113)

Otras cuentas de pasivo ( 1,495) ( 974)

Reserva para plan de pensiones ( 502) ( 552)

9,929 4,103

Tasa promedio 28% 28%

2,780 1,149

Pérdidas por amortizar ( 361) ( 207)

2,419 942

Impuestos diferidos CUFINRE 3 20

Impuestos diferidos 2,422 962

Otros créditos diferidos 101 71

Impuestos diferidos $ 2,523 $ 1,033

Las partidas que originan la diferencia entre las tasas legal y efectiva de impuesto sobre la renta son como siguen:

2007 2006

Resultado determinado a la tasa legal del impuesto

sobre la renta (28% en 2007 y 29% en 2006) $ 1,657,885 $ 1,899,872

Partidas permanentes:

Diferencia de los efectos de la inflación para fines

contables y fiscales ( 60,730) ( 23,952)

Gastos no deducibles 6,291 2,592

Otras partidas 70,979 173,231

Impuesto sobre la renta $ 1,674,425 $ 2,051,743

Tasa efectiva 28.2% 31.3%

El 14 de septiembre de 2007, el Congreso de la Unión aprobó la Ley del Impuesto Empresarial a Tasa Única (la Ley), la cual fue publicada el 1º de

octubre del mismo año en el Diario Oficial de la Federación. Esta nueva ley entra en vigor el 1º de enero de 2008 y abroga la Ley del Impuesto

al Activo.

El IETU se calcula aplicando la tasa de impuesto de 17.5% (16.5% para 2008 y 17% para 2009) a la diferencia que resulte de disminuir de los ingre-

sos que efectivamente se cobren por las actividades gravadas, las deducciones autorizadas por la Ley efectivamente pagadas.

El IETU es considerado un gravamen mínimo respecto del impuesto sobre la renta, esto es, únicamente se pagará el excedente sobre dicho

impuesto. Si las deducciones autorizadas son mayores a los ingresos acumulables del mismo ejercicio para efectos de IETU, el contribuyente

determinará un crédito aplicando a este diferencial la tasa del IETU que podrá aplicar contra futuros pagos de dicho impuesto.

ESTADOS FINANCIEROS CONSOLIDADOS

INDUSTRIAS PEÑOLES, S.A.B. DE C.V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSAl 31 de diciembre de 2007 y 2006

(En miles de pesos de poder adquisitivo del 31 de diciembre de 2007 y en miles de dólares)

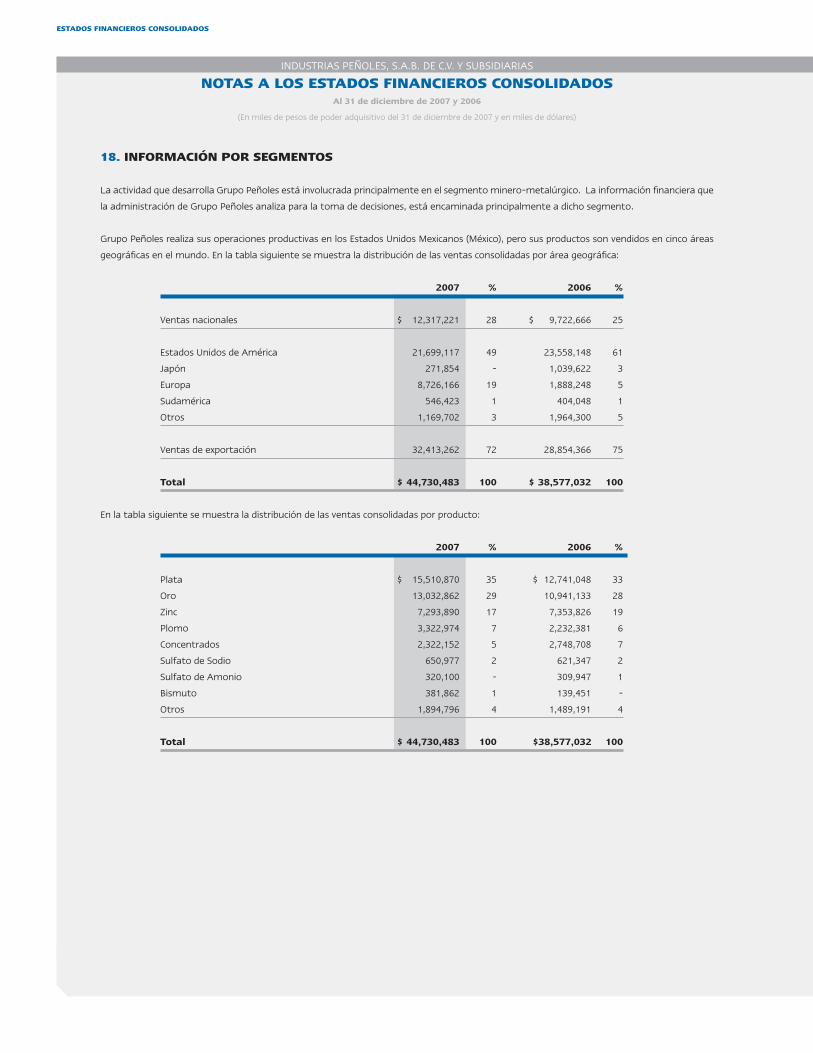

18. INFORMACIÓN POR SEgMENTOS