dictámenes...ñalado en el mismo precepto legal en cita, en su fracción ii, se establece que...

TRANSCRIPT

Dictámenes

DE LA COMISIÓN DE JUSTICIA, CON PROYECTO DE DE-CRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS

DISPOSICIONES DE LA LEY FEDERAL DE PROCEDIMIENTO

CONTENCIOSO ADMINISTRATIVO, Y AL CÓDIGO FISCAL DE

LA FEDERACIÓN

HONORABLE ASAMBLEA:

A la Comisión de Justicia de la LXIII Legislatura de laH. Cámara de Diputados, le fueron turnadas para suanálisis y dictamen correspondiente la iniciativa conproyecto de Decreto por el que se reforman y adicio-nan diversas disposiciones de la Ley Federal de Pro-cedimiento Contencioso Administrativo, presentadapor el Ejecutivo Federal y la iniciativa con proyecto deDecreto por el que se adicionan diversas disposicionesal Código Fiscal de la Federación, presentada por losDiputados Candelario Pérez Alvarado, del Grupo Par-lamentario del Partido de la Revolución Democráticay Charbel Jorge Estefan Chidiac, del Grupo Parlamen-tario del Partido Revolucionario Institucional.

La Comisión de Justicia con fundamento en los artícu-los 39, numeral 1, numeral 2, fracción XXXII y 45,numeral 6, incisos e) y f), de la Ley Orgánica del Con-greso General de los Estados Unidos Mexicanos; y 80,numeral 1, fracción II, 82, numeral 1, 157, numeral 1,fracción I, 158, numeral 1, fracción IV, del Reglamen-to de la Cámara de Diputados, procedió al análisis delas iniciativas, presentando a la consideración de losintegrantes de esta Honorable Asamblea el presentedictamen al tenor de la siguiente:

M E T O D O L O G Í A

Esta Comisión, desarrolló los trabajos correspondien-tes conforme al procedimiento que a continuación sedescribe:

I. En el apartado “ANTECEDENTES” se indicanlas fechas de presentación ante el Pleno de la Cá-mara de Diputados y del recibo del turno en la Co-misión para su análisis y dictaminación.

II. En el apartado denominado “CONTENIDO DELAS INICIATIVAS” se resume el objetivo de lasiniciativas que nos ocupan.

III. En el apartado “CONSIDERACIONES”, lasy los integrantes de esta Comisión dictaminadoraexpresan los razonamientos y argumentos con baseen los cuales se sustenta el sentido del presente dic-tamen.

I. A N T E C E D E N T E S

I. El día 8 de septiembre de 2016, el Ejecutivo Federalpresentó ante la Cámara de Diputados de este Congre-so de la Unión, la iniciativa con proyecto de decretopor el que se reforman y adicionan diversas disposi-ciones de la Ley Federal de Procedimiento Contencio-so Administrativo, la cual en esa misma fecha fue tur-nada por la Presidencia de la Mesa Directiva de laCámara de Diputados a esta Comisión para dictamen.

II. El día 20 de octubre de 2016, los Diputados Can-delario Pérez Alvarado, del Grupo Parlamentario delPartido de la Revolución Democrática y Charbel JorgeEstefan Chidiac, del Grupo Parlamentario del PartidoRevolucionario Institucional, presentaron la Iniciativacon proyecto de Decreto por el que se adicionan di-versas disposiciones a la Ley Federal de Procedimien-to Contencioso Administrativo y al Código Fiscal de laFederación, la cual en esa misma fecha fue turnada porla Presidencia de la Mesa Directiva de la Cámara deDiputados a esta Comisión para dictamen.

II. C O N T E N I D OD E L AS I N I C I A T I V A S

A) Iniciativa con proyecto de decreto por el que sereforman y adicionan diversas disposiciones de laLey Federal de Procedimiento Contencioso Admi-nistrativo

La iniciativa del Ejecutivo Federal plantea de manerageneral que la materia Contenciosa Administrativa Fe-deral no escapa a la dinámica de pronunciamiento deresoluciones formales ocasionadas por los formalismosprocesales, que han tenido como consecuencia que setengan que resolver cuestiones de forma y no de fondoen primer término en un juicio, esta situación provocaque las controversias tengan que estar sujetas a diver-sos tipos de procedimientos en lugar de sólo uno.

Dado lo anterior, propone adicionar una nueva moda-lidad de juicio denominado “Juicio de resolución ex-clusiva de fondo”, en el cual únicamente se analizan

Gaceta Parlamentaria Jueves 17 de noviembre de 20162

aspectos de fondo de algunas de las determinacionesde las autoridades fiscales.

Expone el Ejecutivo Federal en su iniciativa lo siguien-te: “En ese sentido, la presente Iniciativa tiene como pre-misa fundamental fortalecer la definición judicial delfondo de la controversia sujeta al Tribunal Federal deJusticia Administrativa, en el que tanto el actor como laautoridad demandada sólo puedan alegar, justamente,cuestiones relativas al fondo, respecto de la existenciamisma de la obligación fiscal y dentro de un procedi-miento que se sustente en los principios de celeridad,oralidad, resolución sustantiva y proporcionalidad.

No obstante lo anterior, resulta importante destacarque este nuevo procedimiento seguirá los elementosesenciales del actual juicio contencioso administrati-vo tradicional, pero con las siguientes particularida-des esenciales:

- Sólo se podrán hacer valer cuestiones relativas alfondo del asunto, excluyendo en todo momento,cualquier argumento formal o de procedimiento.

- Las pruebas, tanto del actor como de las autori-dades demandadas, deberán ser exhibidas, en sutotalidad, al momento de presentar la demanda ocontestarla, respectivamente.

- No se exigirá al contribuyente que garantice elcrédito fiscal, durante la tramitación de este juicioy hasta que el Tribunal Federal de Justicia Admi-nistrativa emita la resolución correspondiente.

- En todo momento, se privilegiará la oralidad delprocedimiento y la cercanía del órgano jurisdiccio-nal con la tramitación del juicio.

Por ello, se propone que este nuevo procedimiento,opcional para el actor, sea sólo procedente cuando secontroviertan resoluciones definitivas de la autoridad,en la que, a través del ejercicio de sus facultades decomprobación, se establezcan determinaciones a car-go del contribuyente cuyo monto exceda doscientasveces la Unidad de Medida y Actualización elevada alaño, cantidad que se considera refleja de manera re-presentativa, los asuntos que contienen argumentos defondo y que por su naturaleza implican una mayorcomplejidad sustantiva, los cuales se combatirían di-rectamente a través del planteamiento de conceptos de

impugnación relativos a los elementos esenciales deltributo, obviando las violaciones formales.

La referida modalidad del juicio contencioso adminis-trativo federal fortalece el ejercicio del derecho hu-mano al recurso judicial efectivo, facilitando y privi-legiando la resolución del fondo de la controversia yeliminando los formalismos que, en muchas ocasio-nes, provocan que se retrase la definición de la situa-ción substancial controvertida.

De la misma forma, se propone incorporar el princi-pio de oralidad en un procedimiento que ha sido, has-ta la fecha, predominantemente escrito, mediante elestablecimiento de una audiencia de fijación de litis,lo que permitirá un acercamiento del juzgador a lacontroversia que se le plantea, a partir de los razona-mientos que las partes hagan valer directamente anteel órgano jurisdiccional, acorde con el principio deproximidad, como mecanismo para evitar los proble-mas de acceso a la justicia.”

En este sentido, podemos destacar que la propuesta gi-ra en torno a la creación del “Juicio de Resolución Ex-clusiva de Fondo” en materia administrativa y que lasprincipales características del mismo son las que seenlistan a continuación:

- Dicho juicio se tramitará a petición del actor y sele aplicarán las disposiciones que regulan al juiciocontencioso administrativo federal;

- El juicio únicamente versará sobre la impugnaciónde resoluciones definitivas emitidas por autoridadesfiscales, con motivo de:

• Requerir a los contribuyentes o responsablessolidarios para que exhiban en su domicilio o es-tablecimientos, la contabilidad, así como queproporcionen los datos o documentos que se lesrequieran a efecto de llevar a cabo su revisión.

• Practicar visitas a los contribuyentes o respon-sables solidarios, relacionados con ellos y revi-sar su contabilidad, bienes y mercancías.

• Practicar revisiones electrónicas a los contri-buyentes o responsables solidarios sobre uno omás rubros o conceptos específicos de una o va-rias contribuciones.

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria3

- Podrá tramitarse si la cuantía del asunto es ma-yor a 200 veces la UMA, elevada al año, vigenteal momento de la emisión de la resolución com-batida;

- No será procedente cuando se haya interpuesto re-curso administrativo en contra de las resolucionesreferidas y dicho recurso haya sido desechado, so-breseído o se tenga por no presentado;

- En ningún caso podrá tramitarse a través del juicioen la vía tradicional, sumaria o en línea, y no podrácambiarse una vez que el demandante haya optadopor éste;

- Se enlistarán los requisitos que deberá contener lademanda;

- Describirá el proceso que seguirá desde la proce-dencia del mismo, y

- Se señalarán los casos en los que se declarará lanulidad de la resolución impugnada.

Para la consecución de lo anteriormente descrito, lainiciativa objeto del presente estudio, propuesta por elPresidente de la República, reforma el artículo 1-A,fracción XII, adiciona una fracción XVII al artículo 1-A, adiciona un segundo párrafo al inciso a), fracciónII, del artículo 48, y adiciona en el Título II un Capí-tulo XII, denominado “Del Juicio de resolución exclu-siva de fondo”, comprendiendo los artículos 58-16;58-17; 58-18; 58-19; 58-20; 58-21; 58- 22; 58-23; 58-24; 58-25; 58-26; 58-27 y 58-28, todos de la Ley Fe-deral de Procedimiento Contencioso Administrativo.

Con el objetivo de poder identificar con mayor clari-dad las diferencias entre el texto legal vigente y el tex-to propuesto por el Ejecutivo Federal, se presenta el si-guiente cuadro comparativo:

Gaceta Parlamentaria Jueves 17 de noviembre de 20164

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria5

Gaceta Parlamentaria Jueves 17 de noviembre de 20166

B. Iniciativa con proyecto de Decreto por el que seadicionan diversas disposiciones a la Ley Federalde Procedimiento Contencioso Administrativo y alCódigo Fiscal de la Federación.

La iniciativa señala que el recurso de revocación ha si-do considerado como el medio de autocontrol que per-mite a la autoridad revisar sus actos a instancia de par-te interesada. De tal manera que, si resulta fundado unagravio, la autoridad puede revocarlo o modificarlocon objeto de mantener la legalidad en el ejercicio dela función administrativa.

Por lo cual se manifiesta que en efecto, el recurso ad-ministrativo de revocación es un medio legal de de-fensa optativo al alcance de la persona que consideralesionados sus derechos e intereses, por un acto admi-nistrativo o resolución de la autoridad fiscal y deseaobtener de la misma, la revisión del propio acto o re-solución, a fin de conocer si fueron emitidos conformelo establecen las disposiciones legales o, en caso con-trario, se proceda a reponer el procedimiento adminis-trativo, se emita una nueva resolución, se deje sin

efectos o se modifique dictando uno nuevo que lo sus-tituya, en el caso de una comprobada ilegalidad.

Que de conformidad con lo dispuesto por el artículo133-A, fracción I del Código Fiscal de la Federación,en el supuesto de que las autoridades fiscales resuel-van el recurso de revocación, dejando sin efectos la re-solución recurrida por un vicio de forma, dichos efec-tos se pueden reponer subsanando el vicio que produjosu revocación y en el caso de que se revoque por vi-cios de procedimiento, éste se podrá reanudar repo-niendo el mismo. Sin embargo, de acuerdo con lo se-ñalado en el mismo precepto legal en cita, en sufracción II, se establece que cuando se deje sin efectosla resolución recurrida por vicios de fondo, la autori-dad no podrá dictar un nuevo acto o resolución sobrelos mismos hechos, salvo que la resolución así lo se-ñale, lo cual destaca la importancia de no emitir reso-luciones en cumplimiento por la existencia de un vicioformal, cuando las mismas se encuentran afectadas deun vicio de fondo y más aún en los que la ilegalidad esmanifiesta.

En ese entendido, los proponentes consideran apropia-do fortalecer el único medio de autocontrol con el quecuenta la autoridad fiscal, al establecer la obligaciónde realizar el pronunciamiento del fondo de los agra-vios formulados, atender las ilegalidades manifiestasde los actos recurridos, llevar a cabo diligencias quepermitan conocer los hechos efectivamente controver-tidos, ordenando la exhibición de documentos o desa-hogo de pruebas periciales, con objeto de que exista unpronunciamiento de fondo y coordinación con la auto-ridad emisora de las resoluciones recurridas y evitarque se devuelva a ésta la resolución para emitir unanueva que más tarde se dejará sin efectos por contenerun vicio de fondo.

Explican los legisladores que el procedimiento espe-cializado del recurso de revocación exclusivo de fon-do seguirá los elementos esenciales del recurso de re-vocación tradicional, con sus respectivasparticularidades, tales como:

- El contribuyente podrá optar por elegir que se lle-ve a cabo el procedimiento especializado en su pro-moción, en la que deberá establecer en forma brevelos agravios únicamente de fondo y deberá exhibirlas pruebas que considere pertinentes;

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria7

- El contribuyente podrá solicitar por escrito la ce-lebración de una audiencia en la que participará tan-to la autoridad emisora de la resolución recurridacomo el propio contribuyente;

- La autoridad estará obligada a emitir un oficio deadmisión del recurso de revocación exclusivo defondo en el cual, a solicitud del contribuyente, seestablecerá el día y hora para el verificativo de laaudiencia;

- En el supuesto de que el recurrente exhiba un dic-tamen pericial, la autoridad podrá requerir al peritocorrespondiente una audiencia exclusiva, la cualtendrá por objeto aclarar dudas, ampliar el cuestio-nario y contar con la presencia tanto del promoven-te como de la autoridad emisora de la resolución re-currida, y

- La autoridad realizará las diligencias que conside-re necesarias para mejor proveer, como lo son eldesahogo de pruebas periciales, en el caso de queno se hubieran ofrecido y se tenga la necesidad detener un conocimiento técnico especializado, reque-rir la exhibición de documentos no aportados ocualquier otro tipo de diligencia a efecto de tener unmejor conocimiento de los hechos controvertidos.

En ese entendido, la iniciativa propone que el procedi-miento especializado del recurso de revocación sea so-lo procedente cuando la resolución recurrida corres-ponda a resoluciones definitivas de la autoridadderivadas del ejercicio de sus facultades de comproba-ción previstas en el artículo 42, fracciones II, III y IXdel Código Fiscal de la Federación, resoluciones en lascuales se considera que, atendiendo a su naturaleza,refieren a los elementos esenciales de las contribucio-nes.

De tal manera que el procedimiento planteado permi-tirá a la autoridad conocer efectivamente las irregula-ridades de fondo en que puede incurrir, para evitar lapráctica de las mismas; es decir, permitirá que el re-curso de revocación recupere su naturaleza y queconstituya un acto a través del cual la autoridad auto-controle la legalidad de sus resoluciones.

De esta manera los suscribientes continúan mencio-nando que si el recurso de revocación es resuelto defondo por la propia autoridad, ésta podrá modificar en

la resolución del recurso el acto a debate, evitando asíla existencia de juicios contenciosos administrativosfederales interminables, en los que se ordene la repo-sición del procedimiento o la emisión de un nuevo ac-to, evitando cumplimentaciones que tengan sólo inte-reses dilatorios.

Para la consecución de lo anteriormente descrito, lainiciativa objeto del presente apartado, plantea adicio-nar el artículo 19 Bis a la Ley Federal de Procedi-miento Contencioso Administrativo y en el Título V,Capítulo I, una Sección Cuarta denominada “Del Trá-mite y Resolución del Recurso de Revocación Exclu-sivo de Fondo” que comprende los artículos 133-B,133-C, 133-D, 133-E, 133-F y 133-G, del Código Fis-cal de la Federación

Con el objetivo de poder identificar el texto propuestose presenta el siguiente cuadro:

Gaceta Parlamentaria Jueves 17 de noviembre de 20168

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria9

III. C O N S I D E R A C I O N E S

P R I M E R A. De acuerdo con lo dispuesto en los ar-tículos 39 y 45 numeral 6, incisos e), f) y g), de la LeyOrgánica del Congreso General de los Estados UnidosMexicanos; 3, numeral 1, fracción XIX, 79, 80, nume-ral 1, fracción II, 157, numeral 1, fracción I, 158, nu-meral 1, fracción IV, y demás relativos del Reglamen-to de la Cámara de Diputados, esta Comisión deJusticia resulta competente para dictaminar las Inicia-tivas con Proyecto de Decreto descritas en el apartadode antecedentes del presente dictamen.

S E G U N D A. La iniciativa que propone el Ejecuti-vo Federal en materia Contenciosa Administrativa, co-mo se puede observar en el apartado del contenido dela iniciativa, versa específicamente sobre los proble-mas que se crean al utilizar en exceso los formalismosjurídicos que se ocupan en los procesos. Y cómo estosproblemas conllevan a coartar a los ciudadanos laoportunidad de un acceso a la justicia pronta y expedi-ta.

Sobre esta situación mucho se ha hablado, ya que todociudadano sabe de lo complicado que es acceder a untribunal u órgano jurisdiccional, nuestro sistema dederecho se ha convertido en un ejercicio mecánico ytécnico a lo que se le ha llamado “la cultura del trá-mite”.

Al respecto, podemos mencionar que tanto los jueces,como las partes dentro de un juicio, se mueven en unambiente de formalismo vinculado a la escritura, elplanteo de incidencias menores, evitando y postergan-do el tratamiento del asunto de fondo.

Por esta razón para entender el problema que planteael Ejecutivo, es necesario resaltar varios puntos, el pri-mero de ellos es que el Derecho Procesal viene a serun Derecho Constitucional aplicado, insertado en elcontexto del Estado Democrático. De este Derechoprocesal, se desprenden los formalismos jurídicos que

Gaceta Parlamentaria Jueves 17 de noviembre de 201610

concatenados buscan la colaboración entre juez y par-tes; es decir el proceso que es la cadena de estos for-malismos busca concretar los derechos fundamentalesque permitan un acceso a la justicia.

De esta manera podemos decir que la forma que se daen los procesos legales no debería ser un obstáculo pa-ra acceder a la justicia, si no por el contrario, debe deser la parte que da orden, que disciplina los procesosjurídicos, situación que nos deja entrever que dichosformalismos son necesarios para poder brindar seguri-dad a las partes que intervienen en un procedimiento,no obstante no debe de caerse en un abuso de su apli-cación ya que al excederse pueden suscitarse proble-mas graves al momento de la impartición de justicia.

T E R C E R A. A finales del 2014, el Presidente de laRepública subrayó la necesidad de hacer una agendalegislativa para fortalecer “la justicia cotidiana”, esdecir, la que viven todos los ciudadanos diariamente,pero que se caracteriza por su lentitud, complejidad,alto costo e inoperancia.

El proceso para armar dicha agenda legislativa es el si-guiente:

• Elaboración, a petición del propio Presidente, deun diagnóstico minucioso por parte del CIDE.

• Posteriormente con dicho diagnóstico, el gobiernofederal organizó un conjunto de mesas temáticas,integradas por académicos y funcionarios públicos,con el propósito de perfilar soluciones al abanico deproblemas hallados.

• En los Diálogos participaron más de 200 personasde 26 instituciones de todos los sectores: investiga-dores y representantes de la sociedad civil, acadé-micos, abogados, representantes de organismos au-tónomos y diversas autoridades de los poderesejecutivo, legislativo y judicial, quienes se reunie-ron durante casi cuatro meses para diagnosticar ygenerar soluciones para resolver los principalesproblemas en el acceso a la justicia.

• El resultado de estos trabajos fue un ambicioso pa-quete legislativo que envió el Ejecutivo al Congre-so. Se trata de un conjunto de iniciativas de refor-mas constitucionales, legales y un decretopresidencial que plantean soluciones para los obstá-

culos que enfrentan millones de mexicanos al in-tentar resolver algunos de sus conflictos cotidianos.

Dentro de estas mesas de trabajo que se realizaron enel marco de las actividades de las mesas por la “justi-cia cotidiana”, tuvo lugar una que fue denominadaMESA 8, resolución del fondo del conflicto y amparo,dentro de la cual se encontró que de acuerdo a algunosaspectos de la ley y la cultura jurídica procesalista denuestro país generan que en una parte importante deasuntos se resuelvan cuestiones formales o procesalesy se deje de lado el verdadero problema que dio origenal juicio, lo cual resulta incompatible con la imparti-ción de una justicia completa y eficaz.

De la misma manera en dicha mesa se encontraronproblemáticas en el juicio de amparo que tienen quever con el tema que plantea la iniciativa que nos ocu-pa como:

Excesivo formalismo y tecnicismo del procedi-miento de amparo

Otro de los obstáculos que presenta el juicio de am-paro para el acceso a la justicia de los gobernados,tiene que ver con el excesivo formalismo y tecnicis-mo de la ley y los procedimientos. Las normas sontécnicas y de muy difícil entendimiento, incluso pa-ra los abogados expertos en juicio de amparo. Porlo tanto, completamente inaccesibles para la ciuda-danía. Además, los operadores jurídicos las aplicanfríamente, sin atender a la situación particular decada una de las partes y buscar que la justicia sir-va como un medio para remediar la desigualdad defacto de la sociedad. Adicionalmente, el lenguajetanto de la ley como de las demandas y demás do-cumentos aportados y generados en el procedi-miento es poco claro y de difícil entendimiento.1

Otro problema encontrado por dicha mesa de trabajofue el siguiente:

Procedimiento demasiado engorroso e inflexible

El juicio de amparo se caracteriza por ser un juicioque aunque en apariencia es de tramitación senci-lla y rápida, en la práctica se revela con demasia-dos trámites, formalista, burocrática, lenta y pocoeficiente. Trámites necesarios e innecesarios queresultan en una alta inversión de recursos, una car-

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria11

ga excesiva de trabajo para los juzgados, así comojusticia ineficiente y lenta para los gobernados. In-cluso las autoridades responsables se ven afectadaspor juicios que demandan demasiado tiempo y quepueden tardar años en ser resueltos. El diseño pro-cedimental del amparo también influye en esto, má-xime cuando no hay flexibilidad en la resolucióndel conflicto de fondo durante las etapas procesa-les, o cuando hay limitaciones al ejercicio de lasherramientas que hacen del amparo un mecanismoefectivo. Por ejemplo, la prohibición de la suspen-sión en ciertas materias o el excesivo número decausas catalogadas a priori de orden público e in-terés social, pueden contribuir a alargar un proce-dimiento que podría tener más fácil solución la sus-pensión tuviese una resolución más sólida.También, la existencia de tantas causas de impro-cedencia contribuye a complicar el procedimiento,o las partes se dedican a invocarlas sin que tenganrelación con el asunto, retrasando con ello el pro-cedimiento de manera sustancial. A pesar de existiriniciativas en torno al uso de tecnología para hacermás eficiente la impartición de justicia, en la reali-dad no se han visualizado dichos avances.2

El otro problema que de la misma forma se planteó enla mesa de trabajo y que es por supuesto el que mástiene que ver con nuestra iniciativa que nos encontra-mos dictaminando, es el siguiente:

Restricciones procedimentales que impiden pro-nunciamientos de fondo

Muy relacionado con la problemática planteada enel numeral 2, está el hecho de que el juicio de am-paro tiene una serie de restricciones procedimenta-les que evitan que el juez ejerza su función de con-trol constitucional en la defensa de derechoshumanos. El juez de amparo suele tomar una pos-tura pasiva y formalista frente a los asuntos, lo quelleva a que muchos juicios se resuelvan por cues-tiones procesales sin estudiar y resolver la cuestiónde fondo. Esto no sólo deja sin protección constitu-cional a la parte del juicio, sino que, además, ase-gura una ola de asuntos similares hasta que lacuestión de fondo sea resuelta. Las restriccionesprocedimentales también tienen repercusiones enlas autoridades, pues se tiene la percepción de quehay una práctica entre algunos jueces de concederlos amparos por falta o indebida fundamentación y

motivación de los actos, retrasando o dejando sinsolución los asuntos de fondo.3

Como puede observarse son varios los problemas queencontró la mesa de trabajo en cuanto al juicio de am-paro, para esto emitió un diagnostico con los linea-mientos para garantizar el acceso a una justiciapronta y efectiva y, para ello, propiciar que las auto-ridades resuelvan el fondo de los conflictos, y deriva-do de ello, las siguientes propuestas:

• En cuanto a la resolución del fondo de los con-flictos, la mesa encontró que en la impartición dejusticia en todos los niveles y materias, e incluso enla atención de conflictos en instancias no judicialessino administrativas, se encuentra vigente unapráctica formalista y de aplicación tajante o irre-flexiva de la ley, dejando de lado la materia o con-troversia que lleva a los ciudadanos a recurrir auna ventanilla o tribunal. Para cambiar esta prác-tica, la mesa concluyó que es necesario fomentaruna cultura entre servidores públicos, especialmen-te entre juzgadores, para que prioricen la resolu-ción efectiva de los conflictos por encima de aspec-tos formales o de proceso. En ese sentido, la mesaconcluyó que es necesaria la incorporación de unnuevo principio de justicia en el artículo 17 consti-tucional, como un impulso clave para propiciar quelos conflictos sean resueltos de fondo.

• De manera complementaria a la inclusión de eseprincipio constitucional, la mesa subrayó que esnecesario llevar a cabo una revisión exhaustiva delorden jurídico en todos los niveles para identificaraquellas disposiciones que permiten o incentivan alas autoridades a perder de vista el fondo de unconflicto ante cuestiones formales.

Como bien puede percibirse la iniciativa que aquí nosocupa en materia Contenciosa Administrativa, viene aser parte de las soluciones propuestas por las mesas delos diálogos por la justicia cotidiana, misma que por elsólo hecho de desprenderse de dichas mesas de traba-jo ya cuenta con el estudio y aval de un gran númerode participantes expertos en temas de justicia, y sin du-da una razón más por lo cual esta dictaminadora con-sidera pertinente la propuesta de crear un nuevo pro-cedimiento en materia contenciosa administrativa quese sustente en los principios de celeridad, oralidad, re-solución sustantiva y proporcionalidad.

Gaceta Parlamentaria Jueves 17 de noviembre de 201612

C U A R T A. Como hemos visto resulta necesario cre-ar nuevas formas de acceso a la justicia, que permitana los gobernados mejorar tanto la imagen que tienende los órganos jurisdiccionales, así como para que re-cuperen la confianza en los mismos y encuentren lasolución a los problemas jurídicos que los aquejan, deuna manera pronta y eficaz. Estas directrices no se handado sólo en los diálogos por la justicia cotidiana, si-no que es una situación que está en beneficio de losDerechos Humanos de las personas, esto lo podemosdemostrar a nivel internacional en los siguientes docu-mentos:

Pacto Internacional de los Derechos Civiles y Po-líticos

Artículo 14

Todas las personas son iguales ante los tribunales ycortes de justicia. Toda persona tendrá derecho aser oída públicamente y con las debidas garantíaspor un tribunal competente, independiente e impar-cial, establecido por la ley, en la substanciación decualquier acusación de carácter penal formuladacontra ella o para la determinación de sus derechosu obligaciones de carácter civil.

Convención Americana sobre Derechos Humanos

Artículo 8. Toda persona tiene derecho a ser oída,con las debidas garantías y dentro de un plazo ra-zonable, por un juez o tribunal competente, inde-pendiente e imparcial, establecido con anterioridadpor la ley, en la sustanciación de cualquier acusa-ción penal formulada contra ella, o para la deter-minación de sus derechos y obligaciones de ordencivil, laboral, fiscal o de cualquier otro carácter.

Artículo 25. Toda persona tiene derecho a un re-curso sencillo y rápido o a cualquier otro recursoefectivo ante los jueces o tribunales competentes,que la ampare contra actos que violen sus derechosfundamentales reconocidos por la Constitución, laley o la presente Convención, aun cuando tal viola-ción sea cometida por personas que actúen en ejer-cicio de sus funciones oficiales.

A nivel nacional, en nuestra Constitución Política delos Estados Unidos Mexicanos podemos encontrar elsustento a la iniciativa que presenta el Ejecutivo en el

segundo párrafo del artículo 17 Constitucional, que ala letra dice:

“Toda persona tiene derecho a que se le administrejusticia por tribunales que estarán expeditos paraimpartirla en los plazos y términos que fijen las le-yes, emitiendo sus resoluciones de manera pronta,completa e imparcial. Su servicio será gratuito,quedando, en consecuencia, prohibidas las costasjudiciales.”

Esta dictaminadora puede observar que la iniciativacon proyecto de Decreto por el que se reforman y adi-cionan diversas disposiciones de la Ley Federal deProcedimiento Contencioso Administrativo, cumplecon lo establecido en el ya citado artículo 17 Constitu-cional buscando que el juicio que se propone crearcumpla con emitir resoluciones de manera rápida e im-parcial y esto se logra haciendo a un lado los excesosde formalismos procesales, buscando resolver los pro-blemas de fondo que realmente interesan a las partes.

Q U I N T A. Siendo encontrado procedente y más queoportuno la creación de un nuevo juicio en materiaContenciosa Administrativa que facilite el acceso a losgobernados a una justicia más eficaz, en el presenteconsiderando nos permitiremos hacer una análisis delos puntos torales del procedimiento que se plantea en-tre en vigor, con el objetivo de resolver sobre su via-bilidad.

PROCEDENCIA DEL JUICIO:

Como es bien sabido actualmente existen tres modali-dades de juicio en materia administrativa:

1. Juicio en la vía tradicional es eminentemente es-crito y la presentación de las promociones se reali-za directamente en el Tribunal a través de su oficia-lía de partes.

2. Juicio en línea que se realiza a través del Sistemade Justicia en Línea, incluso en los casos en que seaprocedente la vía sumaria; la diferencia respecto aljuicio tradicional consiste en que se genera un ex-pediente electrónico y las pruebas se desahogan porvideoconferencia.

3. Juicio en la vía Sumaria en el cual se impugnanresoluciones definitivas cuyo importe no exceda de

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria13

quince veces el salario mínimo general vigente en elDistrito Federal elevado al año al momento de suemisión.

Por lo que la propuesta es crear una nueva modalidadde juicio aparte de las ya mencionadas, opcional parael actor y en el que se resuelva exclusivamente sobreel fondo de la controversia, cuando se haga valerúnicamente conceptos de impugnaciones por cues-tiones relativas a sujeto, objeto, base, tasa o tarifade la contribución, y cuya cuantía sea mayor a dos-cientas veces la Unidad de Medida y Actualizaciónelevada al año.

Al respecto podemos ver tres criterios de procedenciaque contempla la iniciativa:

El primero, que el juicio de resolución exclusiva defondo, sea opcional para el actor, esta dictaminado-ra al respecto considera que brindarle al actor la fa-cultad potestativa para decidir sobre el procedi-miento que le brinde mayores posibilidades dedefensa, sugiere una garantía para el gobernado enprotección de su derecho humano al acceso a la jus-ticia.

El segundo, que se resuelva exclusivamente sobreel fondo de la controversia, esta dictaminadora con-sidera pertinente establecer dicha premisa, dado queesto evitará que la resolución de los asuntos se pier-da en cuestiones de mera forma dando prioridad auna justicia pronta y expedita como lo marca el ar-tículo 17 Constitucional.

El tercero, Cuando se hagan valer únicamente con-ceptos de impugnaciones por cuestiones relativas asujeto, objeto, base, tasa o tarifa de la contribución,y cuya cuantía sea mayor a doscientas veces la Uni-dad de Medida y Actualización, esta dictaminadoraconsidera pertinente dicha cuantía, en el sentido queésta refleja de una manera representativa, los asun-tos que contienen argumentos de fondo y que por sunaturaleza implican una mayor complejidad sustan-tiva, los cuales se combatirían directamente a travésdel planteamiento de conceptos de impugnación re-lativos a los elementos esenciales del tributo, ob-viando con esto las violaciones formales.

ESTUDIO DEL FONDO DE LA CONTROVER-SIA:

En este tema ya nos hemos pronunciado con antela-ción en el punto anterior sin embargo no queremos de-jar pasar el tema para mencionar que la Suprema Cor-te ya se ha manifestado en el sentido de que losórganos jurisdiccionales deben de resolver los conflic-tos que se les plantean sin obstáculos o dilaciones in-necesarias y evitando formalismos o interpretacio-nes no razonables que impidan o dificulten elenjuiciamiento, para efectos de dar mayor ilustraciónal tema, nos permitimos reproducir a la letra la si-guiente tesis aislada:

TUTELA JUDICIAL EFECTIVA. LOS ÓRGANOSENCARGADOS DE ADMINISTRAR JUSTICIA,AL INTERPRETAR LOS REQUISITOS Y LASFORMALIDADES ESTABLECIDOS EN LA LEYPARA LA ADMISIBILIDAD Y PROCEDENCIADE LOS JUICIOS, DEBEN TENER PRESENTELA RATIO DE LA NORMA PARA EVITAR FOR-MALISMOS QUE IMPIDAN UN ENJUICIA-MIENTO DE FONDO DEL ASUNTO.4

La tutela judicial efectiva, consagrada como dere-cho humano en los artículos 17 de la ConstituciónPolítica de los Estados Unidos Mexicanos y 8, nu-meral 1 y 25, numeral 1, de la Convención Ameri-cana sobre Derechos Humanos, en su vertiente derecurso efectivo, implica la obligación para los tri-bunales de resolver los conflictos que se les plan-tean sin obstáculos o dilaciones innecesarias y evi-tando formalismos o interpretaciones norazonables que impidan o dificulten el enjuicia-miento de fondo y la auténtica tutela judicial, por loque los órganos encargados de administrar justicia,al interpretar los requisitos y las formalidades pro-cesales legalmente previstos, deben tener presentela ratio de la norma para evitar que los meros for-malismos impidan un enjuiciamiento de fondo delasunto. Por tanto, los requisitos para admitir losjuicios, incidentes en ellos permitidos, o recursosintentados, establecidos por el legislador, son de in-terpretación estricta para no limitar el derecho fun-damental a la tutela judicial efectiva, haciendo po-sible, en lo esencial, el ejercicio de dicho derecho,por lo que debe buscarse, con apoyo en los princi-pios pro homine e in dubio pro actione, la interpre-tación más favorable al ejercicio de ese derecho hu-mano, sin soslayarse los presupuestos esenciales deadmisibilidad y procedencia de los juicios, inciden-tes en éstos permitidos o recursos intentados.

Gaceta Parlamentaria Jueves 17 de noviembre de 201614

Amparo directo en revisión 1080/2014. Héctor Ja-vier Liñan García. 28 de mayo de 2014. Cinco vo-tos de los Ministros Arturo Zaldívar Lelo de Larrea,José Ramón Cossío Díaz, Alfredo Gutiérrez OrtizMena, Olga Sánchez Cordero de García Villegas yJorge Mario Pardo Rebolledo. Ponente: Olga Sán-chez Cordero de García Villegas. Secretario: Ricar-do Manuel Martínez Estrada.

SUSPENSIÓN DE LA EJECUCIÓN DEL ACTOIMPUGNADO:

Sobre la propuesta de que al momento de la admisiónde la demanda, el Magistrado instructor ordene la sus-pensión de la ejecución del acto impugnado, sin nece-sidad de que el actor garantice el interés fiscal, estadictaminadora considera pertinente dicha situación yaque va en el sentido de atender el principio general delderecho de economía procesal, haciendo más ágil yevitando generar instancias recurrentes. Con ello sebeneficiaría acortando plazos buscando la prontitud delas resoluciones.

En tal sentido, esta dictaminadora considera oportunoprecisar en el artículo 58-19 de la Iniciativa que se dic-tamina, que esta suspensión concedida de plano, sólosurte efectos durante la tramitación del juicio de reso-lución exclusiva de fondo, sin perjuicio de que en otrasinstancias legales debe otorgarse garantía para obtenero continuar gozando de la suspensión de la ejecucióndel acto reclamado, de conformidad con las disposi-ciones que rijan en dichas instancias, para quedar con-forme a lo siguiente:

ORALIDAD:

Se establece que en el procedimiento se lleve a cabouna audiencia de fijación de Litis que deberá de rea-lizarse por el Magistrado Instructor, con la presenciade las partes, ante esta situación ésta dictaminadoraconsidera un avance sustancial el poder llevar a cabola audiencia de manera oral, como bien sabemos losjuicios orales dotan de muchos beneficios a los pro-cedimientos que se llevan a cabo de esta manera co-mo:

• Menor formalidad.

• Mayor rapidez.

• Propicia la sencillez.

• Aumenta la publicidad del proceso.

• Al concentrarse las actuaciones se reducen las no-tificaciones, citaciones y otras diligencias.

• Permite la relación directa del tribunal y las par-tes, lo que conduce a profundizar en cualquier as-pecto que suscite duda.

• El juez se convierte en un verdadero protagonistadentro del proceso.

Entre otros beneficios que brinda la oralidad, esto abo-naría en la justicia pronta que tanto se anhela en el pa-ís, claro está que en materia administrativa este juicioque se plantea en la iniciativa podría llegar a sentar unbuen precedente que diera por resultado que más tardese pudiera ver dicha característica en todos los juiciosadministrativos del país.

Para el caso de los juicios sobre los que la Sala Su-perior ejerza la facultad de atracción, esta dictami-nadora considera que la audiencia de fijación de li-tis, así como la junta de peritos que, en su caso, elMagistrado decida convocar y la rendición de alega-tos, deberán llevarse a cabo con el Magistrado po-nente de la Sala Superior que conozca del asunto, es-to a fin de respetar la proximidad del juzgador a lalitis planteada por las partes, aunado a ello se estimadebe precisarse que la referida audiencia de fijaciónde litis, así como la audiencia privada con el Magis-trado Instructor que en su caso haya sido solicitada

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria15

y, tomando en cuenta que la misma fue debidamentenotificada, será suficiente la presencia de una de laspartes para ser llevada, por lo que se modifican losartículos 58-22, sexto párrafo y 58-26 también paraagregar la aclaración respecto a que los plazos a quese refiere dicho numeral son los relativos al dictadode la sentencia, así como el artículo 58-27, fracciónIII para eliminar la referencia a las normas sustanti-vas, ajuste que de igual forma se realiza en el artícu-lo 58-17, toda vez que se considera que no se debeespecificar el tipo de normas, adicionalmente, estaComisión estima necesario que precisar en un nuevoartículo los efectos que podrá determinar dicha sen-tencia recorriéndose en su orden el artículo siguien-te, mismos que fueron propuestos por el EjecutivoFederal en la Iniciativa que se dictamina, para que-dar conforme a lo siguiente:

Gaceta Parlamentaria Jueves 17 de noviembre de 201616

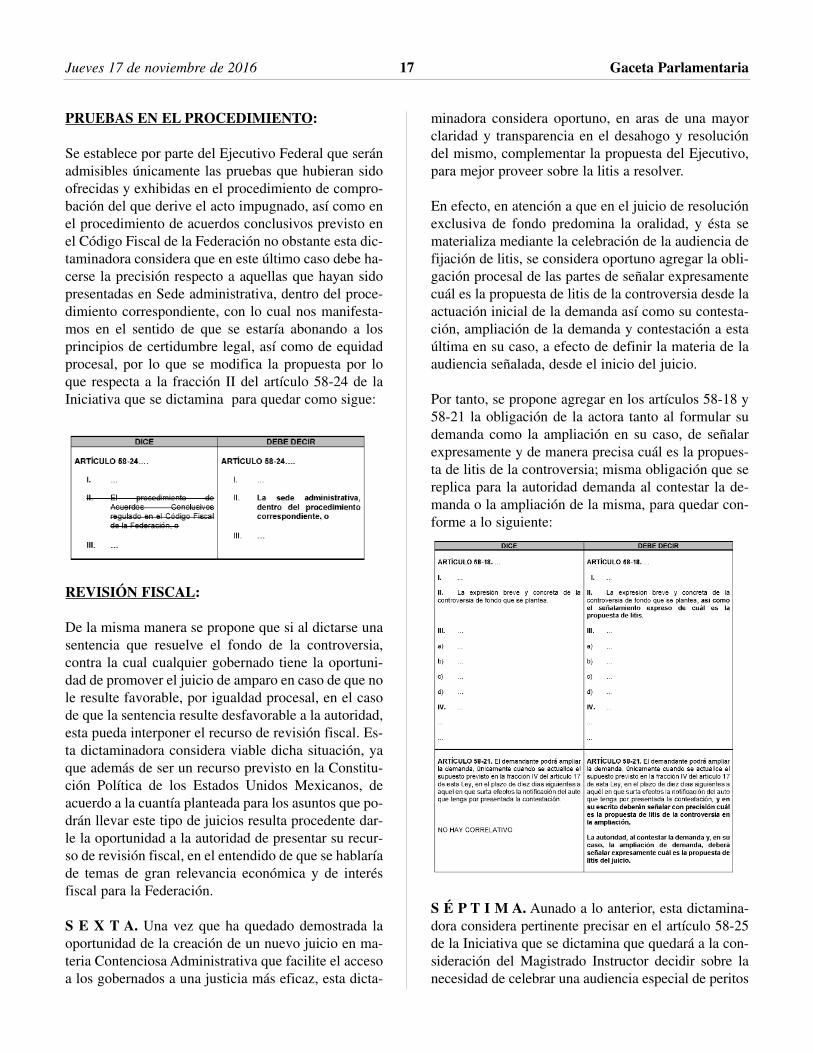

PRUEBAS EN EL PROCEDIMIENTO:

Se establece por parte del Ejecutivo Federal que seránadmisibles únicamente las pruebas que hubieran sidoofrecidas y exhibidas en el procedimiento de compro-bación del que derive el acto impugnado, así como enel procedimiento de acuerdos conclusivos previsto enel Código Fiscal de la Federación no obstante esta dic-taminadora considera que en este último caso debe ha-cerse la precisión respecto a aquellas que hayan sidopresentadas en Sede administrativa, dentro del proce-dimiento correspondiente, con lo cual nos manifesta-mos en el sentido de que se estaría abonando a losprincipios de certidumbre legal, así como de equidadprocesal, por lo que se modifica la propuesta por loque respecta a la fracción II del artículo 58-24 de laIniciativa que se dictamina para quedar como sigue:

REVISIÓN FISCAL:

De la misma manera se propone que si al dictarse unasentencia que resuelve el fondo de la controversia,contra la cual cualquier gobernado tiene la oportuni-dad de promover el juicio de amparo en caso de que nole resulte favorable, por igualdad procesal, en el casode que la sentencia resulte desfavorable a la autoridad,esta pueda interponer el recurso de revisión fiscal. Es-ta dictaminadora considera viable dicha situación, yaque además de ser un recurso previsto en la Constitu-ción Política de los Estados Unidos Mexicanos, deacuerdo a la cuantía planteada para los asuntos que po-drán llevar este tipo de juicios resulta procedente dar-le la oportunidad a la autoridad de presentar su recur-so de revisión fiscal, en el entendido de que se hablaríade temas de gran relevancia económica y de interésfiscal para la Federación.

S E X T A. Una vez que ha quedado demostrada laoportunidad de la creación de un nuevo juicio en ma-teria Contenciosa Administrativa que facilite el accesoa los gobernados a una justicia más eficaz, esta dicta-

minadora considera oportuno, en aras de una mayorclaridad y transparencia en el desahogo y resolucióndel mismo, complementar la propuesta del Ejecutivo,para mejor proveer sobre la litis a resolver.

En efecto, en atención a que en el juicio de resoluciónexclusiva de fondo predomina la oralidad, y ésta sematerializa mediante la celebración de la audiencia defijación de litis, se considera oportuno agregar la obli-gación procesal de las partes de señalar expresamentecuál es la propuesta de litis de la controversia desde laactuación inicial de la demanda así como su contesta-ción, ampliación de la demanda y contestación a estaúltima en su caso, a efecto de definir la materia de laaudiencia señalada, desde el inicio del juicio.

Por tanto, se propone agregar en los artículos 58-18 y58-21 la obligación de la actora tanto al formular sudemanda como la ampliación en su caso, de señalarexpresamente y de manera precisa cuál es la propues-ta de litis de la controversia; misma obligación que sereplica para la autoridad demanda al contestar la de-manda o la ampliación de la misma, para quedar con-forme a lo siguiente:

S É P T I M A. Aunado a lo anterior, esta dictamina-dora considera pertinente precisar en el artículo 58-25de la Iniciativa que se dictamina que quedará a la con-sideración del Magistrado Instructor decidir sobre lanecesidad de celebrar una audiencia especial de peritos

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria17

o no, así como establecer la procedencia de la designa-ción de un perito tercero cuando los dictámenes ofreci-dos por las partes sean contradictorios, especificandoque el dictamen del perito tercero versará únicamentesobre los puntos de discrepancia de los peritajes de laspartes, para quedar conforme a lo siguiente:

O C T A V A. Esta Comisión estima necesario realizaruna precisión relacionada con los artículos transitoriosPrimero, Segundo, Cuarto y Quinto del Decreto por elque se reforman y adicionan diversas disposiciones dela Ley Federal de Procedimiento Contencioso Admi-nistrativo, en específico sobre la entrada en vigor y lacreación de las Salas Regionales Especializadas enmateria del juicio de resolución exclusiva de fondo, asícomo el origen de las erogaciones que se realicen pa-ra el cumplimiento del referido Decreto.

Lo anterior, ya que el artículo Segundo, señala que amás tardar el 30 de junio de 2017, las Salas Regiona-les Especializadas deberían estar ya adscritas, por laJunta de Gobierno y Administración del Tribunal Fe-deral de Justicia Administrativa y el artículo Primeroindica que el Decreto en cuestión entrará en vigor aldía siguiente de su publicación.

En este sentido, se estima que existe un desfase detiempo en la entrada en vigor y la creación de las Sa-

las; por lo que se propone adecuar los mismos preci-sando el momento en que los particulares podrán ejer-cer la opción del juicio que se propone, una vez que yase encuentran en la prosecución de un juicio diverso,para quedar conforme a lo siguiente:

NOVENA. Por lo que corresponde a la iniciativa conproyecto de Decreto por el que se adicionan diversasdisposiciones a la Ley Federal de Procedimiento

Gaceta Parlamentaria Jueves 17 de noviembre de 201618

Contencioso Administrativo y al Código Fiscal de laFederación, esta Comisión dictaminadora la estimaprocedente solo por lo que respecta a las adicionesque se plantean en relación con el Código Fiscal dela Federación, toda vez que se estaría fortaleciendo elúnico medio de autocontrol con el que cuenta la au-toridad fiscal, al establecer (I) la obligación de llevara cabo el pronunciamiento del fondo de los agraviosformulados; (II) atender las ilegalidades manifiestasde los actos recurridos; (III) llevar a cabo diligenciasque permitan conocer los hechos efectivamente con-trovertidos, ordenando la exhibición de documentoso desahogo de pruebas periciales con la finalidad deque exista un pronunciamiento de fondo en coordina-ción con la autoridad emisora de las resoluciones re-curridas y, así evitar que se devuelva a la citada au-toridad la resolución para emitir una nueva que,posteriormente, se dejará sin efectos por contener unvicio de fondo.

En ese sentido, esta Comisión dictaminadora avala elque con la propuesta de mérito se permita a la autori-dad conocer las irregularidades de fondo en que lamisma pueda incurrir, a efecto de evitar la práctica delas mismas. No así lo relativo a la adición al artículo19 Bis, porque como se desprende de la Iniciativa pre-sentada por el Ejecutivo, ya se propone una regulaciónpara efectos de un juicio de resolución exclusiva defondo que tiene el mismo objetivo.

Sin embargo, la que Dictamina considera convenien-te realizar una adecuación a la propuesta de adicióndel artículo 137-F, segundo párrafo al Código Fiscalde la Federación presentada por los Grupos Parla-mentarios del Partido de la Revolución Democráticay del Partido Revolucionario Institucional, a efectode dar paridad procesal a las partes en el desahogode la audiencia, y de forma congruente con la ade-cuación realizada en el juicio exclusivo de fondo seelimina en el recurso de revocación exclusivo defondo lo relativo a la calificación de normas sustan-tivas para dejarlas de manera general, por lo que seadecua el artículo 133-G, fracción III, para quedarcomo sigue:

Por lo anteriormente expuesto y fundado y al conside-rar procedente las iniciativas de mérito con los ajustesque se señalan, los integrantes de esta Comisión deJusticia, sometemos a la consideración de esta Hono-rable Asamblea, el siguiente proyecto de

DECRETO POR EL QUE SE REFORMAN YADICIONAN DIVERSAS DISPOSICIONES DELA LEY FEDERAL DE PROCEDIMIENTOCONTENCIOSO ADMINISTRATIVO Y AL CÓ-DIGO FISCAL DE LA FEDERACIÓN.

ARTÍCULO PRIMERO. Se reforma el artículo 1-A,fracción XII y se adicionan los artículos 1-A, con unafracción XVII; 48, fracción II, inciso a), con un segun-do párrafo y el Título II con el Capítulo XII denomina-do “Del Juicio de resolución exclusiva de fondo”, quecomprende los artículos 58-16; 58-17; 58-18; 58-19;58-20; 58-21; 58-22; 58-23; 58-24; 58-25; 58-26; 58-27, 58-28 y 58-29 de la Ley Federal de ProcedimientoContencioso Administrativo, para quedar como sigue:

ARTÍCULO 1-A.-...

I. a XI. ...

XII. Juicio en la vía tradicional: El juicio conten-cioso administrativo federal que se substancia reci-biendo las promociones y demás documentales enmanuscrito o impresos en papel, y formando un ex-pediente también en papel, donde se agregan las ac-tuaciones procesales, incluso en los casos en quesea procedente la vía sumaria o el juicio de resolu-ción exclusiva de fondo.

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria19

XIII. a XVI. ...

XVII. Juicio de resolución exclusiva de fondo: Eljuicio contencioso administrativo federal en aque-llos casos a los que se refiere el Capítulo XII del Tí-tulo II de esta Ley.

ARTÍCULO 48. ...

I. ...

II. ...

a) ...

En el caso del juicio de resolución exclusiva defondo, la petición señalada en el párrafo anteriorsólo se podrá formular por las partes en el juicioo los Magistrados de la Sección de la Sala Supe-rior competente.

b) a d) ...

CAPÍTULO XIIDel Juicio de Resolución Exclusiva de Fondo

ARTÍCULO 58-16. El juicio de resolución exclusivade fondo se tramitará a petición del actor, de confor-midad con las disposiciones que se establecen en esteCapítulo y, en lo no previsto, se aplicarán las demásdisposiciones que regulan el juicio contencioso admi-nistrativo federal.

En el juicio de resolución exclusiva de fondo se ob-servarán especialmente los principios de oralidad y ce-leridad.

ARTÍCULO 58-17. El Tribunal determinará las SalasRegionales Especializadas en materia del juicio de re-solución exclusiva de fondo, el cual versará únicamen-te sobre la impugnación de resoluciones definitivas quederiven del ejercicio de las facultades de comprobacióna que se refiere el artículo 42, fracciones II, III o IX delCódigo Fiscal de la Federación y la cuantía del asuntosea mayor a doscientas veces la Unidad de Medida yActualización, elevada al año, vigente al momento deemisión de la resolución combatida.

El juicio de resolución exclusiva de fondo no será pro-cedente cuando se haya interpuesto recurso adminis-

trativo en contra de las resoluciones señaladas en elpárrafo anterior, y dicho recurso haya sido desechado,sobreseído o se tenga por no presentado.

El demandante sólo podrá hacer valer conceptos deimpugnación que tengan por objeto resolver exclusi-vamente sobre el fondo de la controversia que se plan-tea, sin que obste para ello que la resolución que secontrovierta se encuentre motivada en el incumpli-miento total o parcial de requisitos exclusivamenteformales o de procedimiento establecidos en las dis-posiciones jurídicas aplicables; siempre que el deman-dante acredite que no se produjo omisión en el pago decontribuciones.

Para efectos del juicio de resolución exclusiva de fon-do se entenderá por concepto de impugnación cuyoobjeto sea resolver exclusivamente sobre el fondo dela controversia, entre otros, aquéllos que referidos alsujeto, objeto, base, tasa o tarifa de las obligaciones re-visadas, pretendan controvertir alguno de los siguien-tes supuestos:

I. Los hechos u omisiones calificados en la resolu-ción impugnada como constitutivos de incumpli-miento de las obligaciones revisadas.

II. La aplicación o interpretación de las normas in-volucradas.

III. Los efectos que haya atribuido la autoridademisora al incumplimiento total o parcial de requi-sitos formales o de procedimiento que impacten otrasciendan al fondo de la controversia.

IV. La valoración o falta de apreciación de las prue-bas relacionadas con los supuestos mencionados enlas fracciones anteriores.

En ningún caso el juicio de resolución exclusiva defondo podrá tramitarse a través del juicio en la vía tra-dicional, sumaria o en línea, regulados en la presenteLey. Una vez que el demandante haya optado por eljuicio regulado en el presente Capítulo, no podrá va-riar su elección.

ARTÍCULO 58-18. La demanda deberá contener,adicional a lo señalado en el artículo 14 de esta Ley, losiguiente:

Gaceta Parlamentaria Jueves 17 de noviembre de 201620

I. La manifestación expresa de que se opta por eljuicio de resolución exclusiva de fondo.

II. La expresión breve y concreta de la controversiade fondo que se plantea, así como el señalamientoexpreso de cuál es la propuesta de litis.

III. El señalamiento respecto del origen de la con-troversia, especificando si ésta deriva de:

a) La forma en que se apreciaron los hechos uomisiones revisados;

b) La interpretación o aplicación de las normasinvolucradas;

c) Los efectos que se atribuyeron al incumpli-miento total, parcial o extemporáneo, de los re-quisitos formales o de procedimiento que im-pactan o trasciendan al fondo de la controversia,o

d) Si cualquiera de los supuestos anteriores soncoincidentes.

IV. Los conceptos de impugnación que se hagan va-ler en cuanto al fondo del asunto.

Se deberá adjuntar al escrito de demanda el documen-to que contenga el acto impugnado y su constancia denotificación, así como las pruebas que se ofrezcan, re-lacionándolas expresamente en su escrito de demandacon lo que se pretenda acreditar, incluyendo el dicta-men pericial que, en su caso, se ofrezca.

Cuando se omita alguno de los requisitos señalados enel presente artículo, se requerirá al demandante paraque lo subsane dentro del término de cinco días, aper-cibiéndolo que, de no hacerlo en tiempo, se desecharála demanda.

ARTÍCULO 58-19. El Magistrado Instructor determi-nará la procedencia del juicio de resolución exclusivade fondo considerando lo siguiente:

I. Analizará, en primer término, si se cumplen losrequisitos señalados en el presente Capítulo.

II. En su caso, una vez cumplido el requerimiento aque se refiere el último párrafo del artículo 58-18 de

la presente Ley, si advierte que los conceptos de im-pugnación planteados en la demanda incluyen argu-mentos de forma o de procedimiento, éstos se ten-drán por no formulados y sólo se atenderán a losargumentos que versen sobre el fondo de la contro-versia.

III. Cuando advierta que en la demanda sólo seplantean conceptos de impugnación relativos acuestiones de forma o procedimiento, y no a cues-tiones relativas al fondo de la controversia, se remi-tirá a la Oficialía de Partes Común para que lo in-grese como juicio en la vía tradicional, tomando encuenta la fecha de presentación de la demanda.

El juicio de resolución exclusiva de fondo no procede-rá cuando la demanda se promueva en los términos delartículo 16 de esta Ley.

Si el Magistrado Instructor admite la demanda, orde-nará suspender de plano la ejecución del acto impug-nado, sin necesidad de que el demandante garantice elinterés fiscal. La suspensión así concedida operaráhasta que se dicte la resolución que ponga fin al juicioexclusivo de fondo, sin perjuicio de los requisitos quepara la suspensión establezcan las leyes que rijan losmedios de impugnación que procedan contra la sen-tencia dictada en el mismo.

ARTÍCULO 58-20. Si el Magistrado Instructor deter-mina que la demanda no cumple con lo señalado en elartículo 58-18 de la presente Ley y, en consecuencia,resuelve desecharla, procederá el recurso de reclama-ción en términos del artículo 59 de esta Ley, mismo quedeberá presentarse ante el Magistrado Instructor en unplazo de diez días contados a partir de que surta efec-tos la notificación del acuerdo de desechamiento; unavez presentado, se ordenará correr traslado a la contra-parte para que en el término de cinco días exprese loque a su derecho convenga y sin más trámite la Sala loresolverá de plano en un plazo de cinco días.

ARTÍCULO 58-21. El demandante podrá ampliar lademanda, únicamente cuando se actualice el supuestoprevisto en la fracción IV del artículo 17 de esta Ley,en el plazo de diez días siguientes a aquél en que sur-ta efectos la notificación del auto que tenga por pre-sentada la contestación, y en su escrito deberán seña-lar con precisión cuál es la propuesta de litis de lacontroversia en la ampliación.

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria21

La autoridad, al contestar la demanda y, en su caso, laampliación de demanda, deberá señalar expresamentecuál es la propuesta de litis del juicio.

ARTÍCULO 58-22. Recibida la contestación de la de-manda y, en su caso, la contestación a la ampliación dela misma, el Magistrado Instructor citará a las partespara audiencia de fijación de litis, la que se desahoga-rá sin excepción de manera oral dentro de los veintedías siguientes a la recepción de la contestación res-pectiva. El Magistrado Instructor expondrá de formabreve en qué consiste la controversia planteada por laspartes, quienes manifestarán lo que a su derecho con-venga, ajustándose a lo manifestado en la demanda, suampliación o su contestación.

La audiencia de fijación de litis deberá ser desahogada,sin excepción, ante la presencia del Magistrado Instruc-tor quien podrá auxiliarse del Secretario de Acuerdospara que levante acta circunstanciada de la diligencia.Las partes podrán acudir personalmente o por conductode sus autorizados legales. Los demás Magistrados in-tegrantes de la Sala podrán acudir a la audiencia de fi-jación de litis. Cuando estando debidamente notificadaslas partes, en términos de los artículos 67 y 68 de estaLey, alguna no acuda a la audiencia de fijación de litis,ésta se llevará a cabo con la parte que esté presente.

Quedará al prudente arbitrio del Magistrado Instructor,la regulación del tiempo que tengan las partes para ex-poner los motivos por los que estiman les asiste la ra-zón, considerando estrictamente el principio de celeri-dad que rige esta vía.

Cuando alguna de las partes no acuda a la audiencia defijación de litis se entenderá que consiente los térmi-nos en que la misma quedó fijada por el MagistradoInstructor, precluyendo además su derecho para for-mular cualquier alegato posterior en el juicio, ya seaen forma verbal o escrita.

En el caso de que se haya acordado procedente laatracción del juicio por la Sala Superior, el Magistra-do Instructor reservará la celebración de las actuacio-nes previstas en el artículo 58-26, primer párrafo deesta Ley, para que éstas se lleven a cabo ante el Ma-gistrado ponente que corresponda.

Una vez celebrada la audiencia de fijación de litis, elMagistrado Instructor notificará a las partes el acuerdo

a que se refiere el artículo 47 de esta Ley, salvo en loscasos establecidos en el párrafo anterior.

ARTÍCULO 58-23. En caso de que durante la trami-tación del juicio de resolución exclusiva de fondo, al-guna de las partes solicite una audiencia privada con elMagistrado Instructor, ésta deberá celebrarse invaria-blemente con la presencia de su contraparte; cuandoestando debidamente notificadas las partes, en térmi-nos de los artículos 67 y 68 de esta Ley, alguna no acu-da a la audiencia privada, ésta se llevará a cabo con laparte que esté presente.

ARTÍCULO 58-24. En el juicio de resolución exclu-siva de fondo, serán admisibles únicamente las prue-bas que hubieren sido ofrecidas y exhibidas, en:

I. El procedimiento de comprobación del que deri-ve el acto impugnado;

II. La sede administrativa, dentro del procedimien-to correspondiente, o

III. El recurso administrativo correspondiente.

ARTÍCULO 58-25. El desahogo de la prueba pericialen los términos del presente Capítulo, se llevará a ca-bo mediante la exhibición del documento que conten-ga el dictamen correspondiente, el cual deberá adjun-tarse a la demanda, a la ampliación o a su contestación.El Magistrado Instructor tendrá la más amplia facultadpara valorar no sólo la idoneidad y el alcance de losdictámenes exhibidos, sino también la idoneidad delperito que lo emite.

El Magistrado Instructor, bajo su consideración deci-dirá si es necesario citar a los peritos que rindieron losdictámenes a fin de que en una audiencia especial,misma que se desahogará en forma oral, respondan lasdudas o cuestionamientos que aquél les formule; paratal efecto las partes deberán ser notificadas en un pla-zo mínimo de cinco días anteriores a la fecha fijada pa-ra dicha audiencia. El Secretario de Acuerdos auxilia-rá en la diligencia y levantará el acta respectiva.

Las partes podrán acudir a la audiencia a que se refie-re el párrafo anterior para efectos de ampliar el cues-tionario respecto del cual se rindió el dictamen peri-cial, así como para formular repreguntas al perito.

Gaceta Parlamentaria Jueves 17 de noviembre de 201622

Desahogada la audiencia, el Magistrado Instructor po-drá designar a un perito tercero, cuando a su juicio nin-guno de los dictámenes periciales rendidos en el juiciole proporcione elementos de convicción suficientes, obien, si éstos son contradictorios. El dictamen del pe-rito tercero deberá versar exclusivamente sobre lospuntos de discrepancia de los dictámenes de los peri-tos de las partes.

Los dictámenes periciales serán valorados por el Ma-gistrado Instructor atendiendo a la litis fijada en la au-diencia correspondiente.

La valoración del dictamen pericial atenderá únicamen-te a razones técnicas referentes al área de especialidadde los peritos. El valor de la prueba pericial quedará a laprudente apreciación del Magistrado Instructor, aten-diendo siempre al principio de proporcionalidad.

ARTÍCULO 58-26. Celebrada la audiencia de fija-ción de litis, desahogadas las pruebas que procedan yformulados los alegatos, quedará cerrada la instruc-ción del juicio de resolución exclusiva de fondo, sinnecesidad de una declaratoria expresa, y a partir deldía siguiente empezarán a computarse los plazos pre-vistos en el artículo 49 de esta Ley para dictar senten-cia; lo anterior no aplicará para efectos de lo previstoen el artículo 58-22, sexto párrafo de la presente Ley.

ARTÍCULO 58-27. En las sentencias que se dicten enel juicio de resolución exclusiva de fondo se declararála nulidad de la resolución impugnada cuando:

I. Los hechos u omisiones que dieron origen a lacontroversia no se produjeron;

II. Los hechos u omisiones que dieron origen a lacontroversia fueron apreciados por la autoridad enforma indebida;

III. Las normas involucradas fueron incorrectamen-te interpretadas o mal aplicadas en el acto impugna-do, o

IV. Los efectos atribuidos por la autoridad emisoraal incumplimiento total, parcial o extemporáneo, derequisitos formales o de procedimiento a cargo delcontribuyente resulten excesivos o desproporciona-dos por no haberse producido las hipótesis de cau-sación de las contribuciones determinadas.

ARTÍCULO 58-28. La sentencia definitiva podrá:

I. Reconocer la validez de la resolución impugnada.

II. Declarar la nulidad de la resolución impugnada.

III. En los casos en que la sentencia implique unamodificación a la cuantía de la resolución adminis-trativa impugnada, la Sala Regional Especializadacompetente deberá precisar, el monto, el alcance ylos términos de la misma para su cumplimiento.

Tratándose de sanciones, cuando dicho Tribunalaprecie que la sanción es excesiva porque no se mo-tivó adecuadamente o no se dieron los hechos agra-vantes de la sanción, deberá reducir el importe de lasanción apreciando libremente las circunstanciasque dieron lugar a la misma.

IV. Declarar la nulidad de la resolución impugnaday además:

a) Reconocer al actor la existencia de un derechosubjetivo y condenar al cumplimiento de la obli-gación correlativa.

b) Otorgar o restituir al actor en el goce de losderechos afectados.

c) Declarar la nulidad del acto o resolución ad-ministrativa de carácter general, caso en que ce-sarán los efectos de los actos de ejecución queafectan al demandante, inclusive el primer actode aplicación que hubiese impugnado. La decla-ración de nulidad no tendrá otros efectos para eldemandante, salvo lo previsto por las leyes de lamateria de que se trate.

d) Reconocer la existencia de un derecho subje-tivo y condenar al ente público federal al pagode una indemnización por los daños y perjuicioscausados por sus servidores públicos.

Las Salas Regionales Especializadas en materia deljuicio de resolución exclusiva de fondo podrán apar-tarse de los precedentes establecidos por el Pleno o lasSecciones, siempre que en la sentencia expresen las ra-zones por las que se apartan de los mismos, debiendoenviar al Presidente del Tribunal copia de la sentencia.

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria23

ARTÍCULO 58-29. En contra de las sentencias dicta-das en el juicio de resolución exclusiva de fondo, si és-tas no favorecen a la autoridad demandada, podrá in-terponer el recurso de revisión previsto en el artículo63 de esta Ley.

Disposiciones Transitorias de la Ley Federalde Procedimiento Contencioso Administrativo

ARTÍCULO SEGUNDO.- En relación con las modi-ficaciones a que se refiere el artículo primero de esteDecreto se estará a lo siguiente:

Primero.- La Junta de Gobierno y Administración delTribunal Federal de Justicia Administrativa, a más tar-dar al 30 de junio de 2017, adscribirá tres Salas Re-gionales Especializadas en materia del juicio de reso-lución exclusiva de fondo en las circunscripcionesterritoriales que esta misma determine.

Las Salas Regionales Especializadas en materia deljuicio de resolución exclusiva de fondo serán integra-das por Magistrados que adscriba para tal efecto laJunta de Gobierno y Administración, entre aquéllosque cuenten con mayor experiencia en materia fiscal.

Segundo.- La Junta de Gobierno y Administración delTribunal Federal de Justicia Administrativa llevará acabo las reformas necesarias de la normatividad apli-cable, de conformidad con lo previsto en el presenteDecreto.

Tercero.- Los juicios de resolución exclusiva de fon-do, podrán ser promovidos a partir del día hábil si-guiente a aquél en que inicien sus funciones las SalasRegionales Especializadas en materia de resoluciónexclusiva de fondo, conforme al artículo PrimeroTransitorio del artículo Segundo del presente Decreto.

Los juicios que se encuentren en trámite ante el Tribu-nal Federal de Justicia Administrativa al momento deentrar en vigor el presente Decreto, se tramitarán hastasu total resolución conforme a las disposiciones legalesvigentes en el momento de presentación de la deman-da, sin perjuicio de lo previsto en el siguiente párrafo.

En el caso de que se cumplan los requisitos de proce-dencia señalados en el artículo 58-17 de la Ley Fede-ral de Procedimiento Contencioso Administrativo, laparte actora en algún juicio de los señalados en el pá-

rrafo anterior, tendrá la opción de solicitar ante el Ma-gistrado Instructor que el juicio que promovió se re-mita a las Salas Regionales Especializadas en materiade resolución exclusiva de fondo y se tramite en lostérminos del Capítulo XII “Del Juicio de resoluciónexclusiva de fondo” de dicha Ley, siempre y cuandoen el juicio iniciado anteriormente no se haya cerradola instrucción y se haya realizado la solicitud en el pla-zo de diez días hábiles contados a partir del inicio delas funciones de dichas Salas, supuesto en el cual, só-lo se estudiarán los argumentos de fondo que se hayanplanteado en la demanda y ampliación de la misma.

ARTÍCULO TERCERO.- Se adiciona en el TítuloV, Capítulo I, una Sección Cuarta denominada “DelTrámite y Resolución del Recurso de Revocación Ex-clusivo de Fondo” que comprende los artículos 133-B,133-C, 133-D, 133-E, 133-F y 133-G del Código Fis-cal de la Federación, para quedar como sigue:

Sección Cuarta

Del Trámite y Resolución del Recurso de Revoca-ción Exclusivo de Fondo

Artículo 133-B. El recurso de revocación previsto eneste Capítulo podrá tramitarse y resolverse conformeal procedimiento especializado previsto en esta Sec-ción cuando el recurrente impugne las resolucionesdefinitivas que deriven del ejercicio de las facultadesde comprobación a que se refiere el artículo 42, frac-ciones II, III o IX de este Código y la cuantía determi-nada sea mayor a doscientas veces la Unidad de Me-dida y Actualización, elevada al año, vigente almomento de la emisión de la resolución impugnada.

En lo no previsto en la presente Sección, se aplicaránlas demás disposiciones señaladas en este Capítulo,observando los principios de oralidad y celeridad.

Artículo 133-C. El promovente que haya optado porel recurso de revocación exclusivo de fondo no podrávariar su elección.

Antes de admitir a trámite el recurso de revocación ex-clusivo de fondo, la autoridad deberá verificar que secumplan los requisitos de procedencia y que no seconfigure alguna causal de sobreseimiento de confor-midad con lo previsto en los artículos 18, 121, 122,123, 124, 124-A y 126 de este Código.

Gaceta Parlamentaria Jueves 17 de noviembre de 201624

El promovente sólo podrá hacer valer agravios quetengan por objeto resolver exclusivamente sobre elfondo de la resolución que se recurre, sin que obste pa-ra ello que la misma se encuentre motivada en el in-cumplimiento total o parcial de los requisitos exclusi-vamente formales o de procedimiento establecidos enlas disposiciones jurídicas aplicables.

Para los efectos del recurso de revocación exclusivo defondo, se entenderá como agravio de fondo aquel quese refiera al sujeto, objeto, base, tasa o tarifa, respectode las contribuciones revisadas que pretendan contro-vertir conforme a alguno de los siguientes supuestos:

I. Los hechos u omisiones calificados en la resolu-ción impugnada como constitutivos de incumpli-miento de las obligaciones revisadas.

II. La aplicación o interpretación de las normas ju-rídicas involucradas.

III. Los efectos que haya atribuido la autoridad emi-sora al contribuyente, respecto del incumplimientototal o parcial de requisitos formales o de procedi-miento que impacten y trasciendan al fondo de laresolución recurrida.

IV. La valoración o falta de apreciación de las prue-bas relacionadas con los supuestos mencionados enlas fracciones anteriores.

Artículo 133-D. El escrito de interposición del recur-so de revocación exclusivo de fondo, deberá satisfacerlos requisitos previstos en los artículos 18 y 122 de es-te Código y señalar además:

I. La manifestación expresa de que se opta por el re-curso de revocación exclusivo de fondo.

II. La expresión breve y concreta de los agravios defondo que se plantean.

III. El señalamiento del origen del agravio, especi-ficando si este deriva de:

a) La forma en que se apreciaron los hechos uomisiones revisados;

b) La interpretación o aplicación de las normasinvolucradas;

c) Los efectos que le atribuyeron al incumpli-miento total, parcial o extemporáneo, de los re-quisitos formales o de procedimiento que im-pacten o trasciendan el fondo de la controversia;

d) Si cualquiera de los supuestos anteriores soncoincidentes;

e) Si requiere el desahogo de una audiencia paraexponer las razones por las cuáles considera leasiste la razón, en presencia de la autoridad ad-ministrativa competente para resolver el recursode revocación exclusivo de fondo y de la autori-dad que emitió la resolución recurrida.

El promovente deberá adjuntar al escrito en que sepromueva el recurso de revocación exclusivo de fon-do, los mismos documentos que prevé el artículo 123del presente Código, observando las modalidades paralas pruebas documentales que contiene dicho preceptolegal, debiendo relacionar expresamente las pruebasque ofrezca con los hechos que pretende acreditar através de las mismas.

Cuando se omita alguno de los requisitos que debecontener el escrito de interposición del recurso de re-vocación exclusivo de fondo, se requerirá al promo-vente para que cumpla con dichos requisitos dentro delplazo de cinco días contados a partir de que surta efec-tos la notificación del citado requerimiento. De no ha-cerlo o si se advierte que únicamente se plantean agra-vios relativos a cuestiones de forma o procedimiento,el recurso de revocación se tramitará de forma tradi-cional.

En el caso de que el promovente, una vez que optó porel recurso de revocación exclusivo de fondo, formuleen su escrito de promoción agravios de fondo y formao procedimiento, estos dos últimos se tendrán por noformulados y sólo se resolverán los agravios de fondo.

Si el promovente satisface los requisitos que debe con-tener la promoción del recurso de revocación exclusi-va de fondo, la autoridad encargada de la resolucióndel mismo emitirá el oficio a través del cual se tengapor admitido el recurso.

Artículo 133-E. En el caso de que el contribuyente ensu escrito de promoción del recurso de revocación ex-clusivo de fondo, manifieste que requiere del desa-

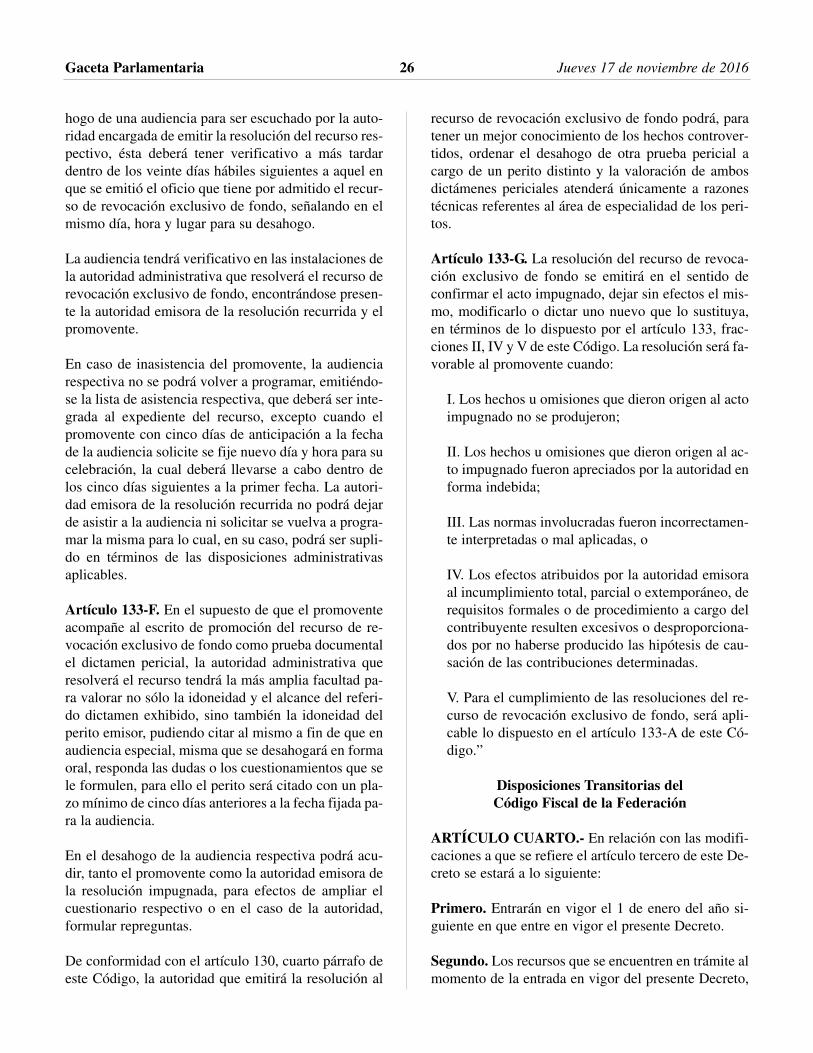

Jueves 17 de noviembre de 2016 Gaceta Parlamentaria25

hogo de una audiencia para ser escuchado por la auto-ridad encargada de emitir la resolución del recurso res-pectivo, ésta deberá tener verificativo a más tardardentro de los veinte días hábiles siguientes a aquel enque se emitió el oficio que tiene por admitido el recur-so de revocación exclusivo de fondo, señalando en elmismo día, hora y lugar para su desahogo.

La audiencia tendrá verificativo en las instalaciones dela autoridad administrativa que resolverá el recurso derevocación exclusivo de fondo, encontrándose presen-te la autoridad emisora de la resolución recurrida y elpromovente.

En caso de inasistencia del promovente, la audienciarespectiva no se podrá volver a programar, emitiéndo-se la lista de asistencia respectiva, que deberá ser inte-grada al expediente del recurso, excepto cuando elpromovente con cinco días de anticipación a la fechade la audiencia solicite se fije nuevo día y hora para sucelebración, la cual deberá llevarse a cabo dentro delos cinco días siguientes a la primer fecha. La autori-dad emisora de la resolución recurrida no podrá dejarde asistir a la audiencia ni solicitar se vuelva a progra-mar la misma para lo cual, en su caso, podrá ser supli-do en términos de las disposiciones administrativasaplicables.

Artículo 133-F. En el supuesto de que el promoventeacompañe al escrito de promoción del recurso de re-vocación exclusivo de fondo como prueba documentalel dictamen pericial, la autoridad administrativa queresolverá el recurso tendrá la más amplia facultad pa-ra valorar no sólo la idoneidad y el alcance del referi-do dictamen exhibido, sino también la idoneidad delperito emisor, pudiendo citar al mismo a fin de que enaudiencia especial, misma que se desahogará en formaoral, responda las dudas o los cuestionamientos que sele formulen, para ello el perito será citado con un pla-zo mínimo de cinco días anteriores a la fecha fijada pa-ra la audiencia.

En el desahogo de la audiencia respectiva podrá acu-dir, tanto el promovente como la autoridad emisora dela resolución impugnada, para efectos de ampliar elcuestionario respectivo o en el caso de la autoridad,formular repreguntas.

De conformidad con el artículo 130, cuarto párrafo deeste Código, la autoridad que emitirá la resolución al

recurso de revocación exclusivo de fondo podrá, paratener un mejor conocimiento de los hechos controver-tidos, ordenar el desahogo de otra prueba pericial acargo de un perito distinto y la valoración de ambosdictámenes periciales atenderá únicamente a razonestécnicas referentes al área de especialidad de los peri-tos.

Artículo 133-G. La resolución del recurso de revoca-ción exclusivo de fondo se emitirá en el sentido deconfirmar el acto impugnado, dejar sin efectos el mis-mo, modificarlo o dictar uno nuevo que lo sustituya,en términos de lo dispuesto por el artículo 133, frac-ciones II, IV y V de este Código. La resolución será fa-vorable al promovente cuando:

I. Los hechos u omisiones que dieron origen al actoimpugnado no se produjeron;

II. Los hechos u omisiones que dieron origen al ac-to impugnado fueron apreciados por la autoridad enforma indebida;

III. Las normas involucradas fueron incorrectamen-te interpretadas o mal aplicadas, o

IV. Los efectos atribuidos por la autoridad emisoraal incumplimiento total, parcial o extemporáneo, derequisitos formales o de procedimiento a cargo delcontribuyente resulten excesivos o desproporciona-dos por no haberse producido las hipótesis de cau-sación de las contribuciones determinadas.

V. Para el cumplimiento de las resoluciones del re-curso de revocación exclusivo de fondo, será apli-cable lo dispuesto en el artículo 133-A de este Có-digo.”

Disposiciones Transitorias del Código Fiscal de la Federación

ARTÍCULO CUARTO.- En relación con las modifi-caciones a que se refiere el artículo tercero de este De-creto se estará a lo siguiente:

Primero. Entrarán en vigor el 1 de enero del año si-guiente en que entre en vigor el presente Decreto.

Segundo. Los recursos que se encuentren en trámite almomento de la entrada en vigor del presente Decreto,

Gaceta Parlamentaria Jueves 17 de noviembre de 201626

se tramitarán hasta su total resolución conforme a lasdisposiciones legales vigentes en el momento de pre-sentación del recurso, sin perjuicio de lo señalado enel siguiente párrafo.

En el caso de que se cumplan los requisitos de proce-dencia señalados en los artículos 133-C y 133-D delpresente Decreto, los contribuyentes tendrán la opciónde solicitar a la unidad administrativa encargada de re-solver el recurso de revocación, que el mismo se tra-mite en los términos del Título V, Capítulo I, SecciónCuarta del Código Fiscal de la Federación, siempre ycuando realice su solicitud en un plazo de diez días há-biles contados a partir de la entrada en vigor del pre-sente Decreto.

TRANSITORIOS

PRIMERO. El presente Decreto entrará en vigor eldía siguiente al de su publicación en el Diario Oficialde la Federación.

SEGUNDO. Las erogaciones que, en su caso, se re-quieran para cumplir con el presente Decreto, seráncubiertas con cargo al presupuesto aprobado para di-cho fin en el ejercicio fiscal correspondiente.

Notas:

1 Diálogos por la Justicia Cotidiana, consultado en

<http://www.gob.mx/cms/uploads/attachment/file/83995/DIALO-

GOS_POR_LA_JUSTICIA_COTIDIANA..pdf>, el [14-septiem-

bre-2016]

2 IBIDEM

3 IDEM

4 Tesis: 1a. CCXCI/2014 (10a.); Libro 9, Agosto de 2014, Tomo I;

Décima Época; Primera Sala; Pág. 536

La Comisión de Justicia

Diputados: Álvaro Ibarra Hinojosa (rúbrica), presidente; María

Gloria Hernández Madrid (rúbrica), Ricardo Ramírez Nieto (rúbri-

ca), José Hernán Cortés Berumen (rúbrica), Javier Antonio Nebli-

na Vega, Patricia Sánchez Carrillo (rúbrica), Arturo Santana Alfa-

ro (rúbrica), Lía Limón García (rúbrica), Víctor Manuel Sánchez

Orozco (rúbrica), secretarios; Jesús Emiliano Álvarez López (rú-

brica en abstención), Alfredo Basurto Román (rúbrica en absten-

ción), Ramón Arámbula Bañales (rúbrica), Tristán Manuel Cana-

les Najjar (rúbrica), Édgar Castillo Martínez (rúbrica), José Alber-

to Couttolenc Buentello (rúbrica), César Alejandro Domínguez

Domínguez (rúbrica), Mayra Angélica Enríquez Vanderkam, Wal-

do Fernández González (rúbrica), José Adrián González Navarro