cvar expert 2 - risko :: financial analysis software · 2015-05-13 · de inversión según el...

TRANSCRIPT

OptiFolio

OPFVisión general del sistema

Características del programa

Permite visualizar en el plano de rendimiento / riesgo

esperado el universo de carteras de inversión que

pueden formarse a partir de un conjunto de activos

financieros, incluyendo grupos y límites de inversión.

Permite importar datos de precios históricos desde

documentos de MS Excel®, archivos planos o desde la

web.

Permite encontrar la composición óptima de carteras

de inversión según el modelo de Markowitz y el modelo

Conditional VaR.

Permite realizar simulaciones Monte-Carlo para

proyectar el valor futuro de activos y carteras, así como

aplicar modelos de Performance Attribution.

OPF

Los datos de precios históricos de activos pueden leerse tanto de documentos de

MS Excel® como de archivos delimitados o directamente desde la web.

No existe cota máxima al número de activos y observaciones que pueden manejarse.

Importación de datos

OPF

El sistema permite visualizar las series de tiempo de precios, matrices de rendimientos

históricos, rendimientos esperados, correlaciones, covarianzas, etc. Estos supuestos

pueden ser calculados automáticamente o ajustados manualmente por el usuario.

Exploración de datos

OPF

OptiFolio permite identificar las distribuciones de probabilidad que mejor se ajustan a

los rendimientos observados para cada activo. Junto con el uso de cópulas

estadísticas, esto permite a OptiFolio realizar simulaciones Monte-Carlo de proyección

de valor.

Ajuste de distribuciones de probabilidad

OPF

Los parámetros de optimización, así como las opciones de formato gráfico para el

análisis se pueden configurar a través de interfaces sencillas.

Configuración del análisis

OPF

Los gráficos interactivos presentan la zona factible y la frontera eficiente.

Los colores reflejan la densidad de carteras en cada combinación de rentabilidad y riesgo.

Es posible perfilar la zona factible de forma quasi-aleatoria (Sobol) o aleatorias.

El análisis puede basarse en el modelo de Markowitz-Sharpe o Conditional VaR.

Análisis gráfico de la zona factible

OPF

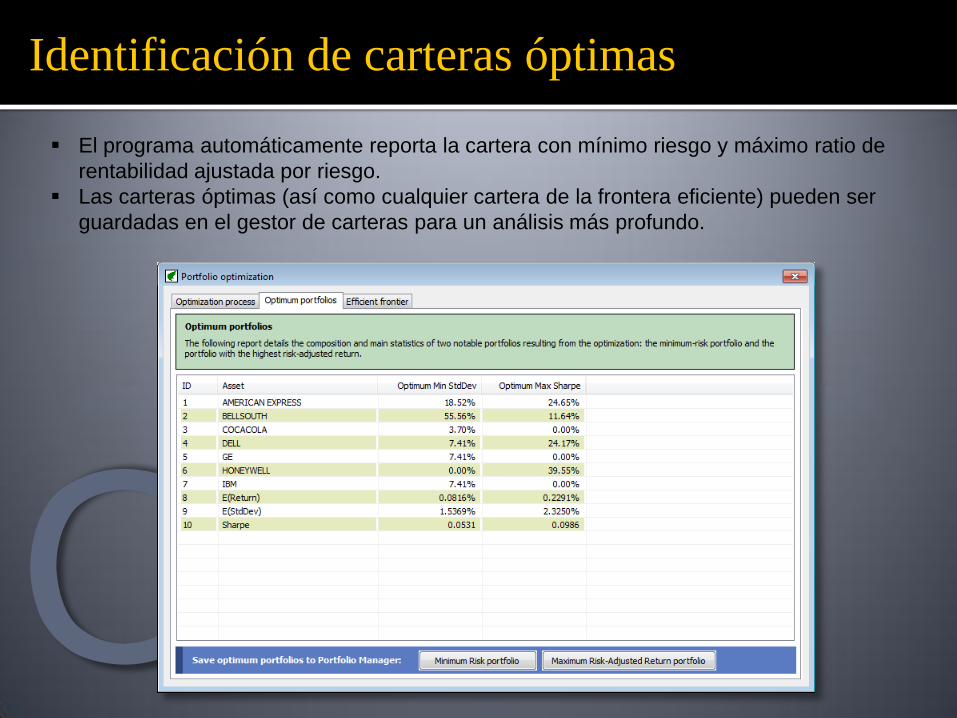

El programa automáticamente reporta la cartera con mínimo riesgo y máximo ratio de

rentabilidad ajustada por riesgo.

Las carteras óptimas (así como cualquier cartera de la frontera eficiente) pueden ser

guardadas en el gestor de carteras para un análisis más profundo.

Identificación de carteras óptimas

OPF

OptiFolio reporta las posiciones óptimas a lo largo de la frontera eficiente.

Cada cartera muestra sus principales estadísticas de desempeño.

El nivel de detalle en la frontera puede ser configurado por el usuario.

Exploración de la frontera eficiente

OPF

El usuario puede gestionar un número ilimitado de grupos y límites de inversión.

Esta información puede cargarse masivamente desde archivos XLS o de formato plano.

Los límites pueden referirse a activos, grupos, relaciones entre ellos, etc.

Grupos de activos y límites de inversión

OPF

Cualquier cartera previamente guardada puede ser empleada como cartera de referencia

para hallar posiciones óptimas que difieran menos de cierto umbral de variación de pesos.

Este umbral puede ser interpretado tanto de modo individual (para cada activo) como de

modo global (la variación total de posiciones).

Restricciones adicionales de rentabilidad y riesgo total pueden ser añadidas.

Carteras de referencia y límites de rotación

OPF

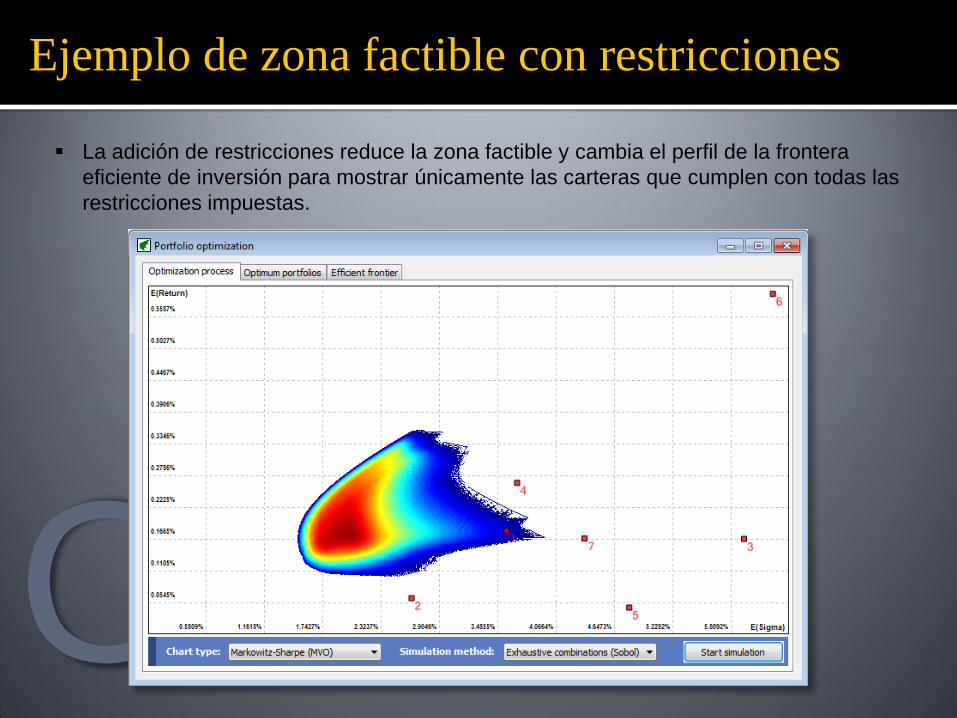

La adición de restricciones reduce la zona factible y cambia el perfil de la frontera

eficiente de inversión para mostrar únicamente las carteras que cumplen con todas las

restricciones impuestas.

Ejemplo de zona factible con restricciones

OPF

El usuario puede gestionar carteras personalizadas en una sección especializada.

Adicionalmente, todas las carteras notables (óptimos, frontera eficiente) pueden ser

agregadas de manera interactiva.

Manejador de carteras

OPF

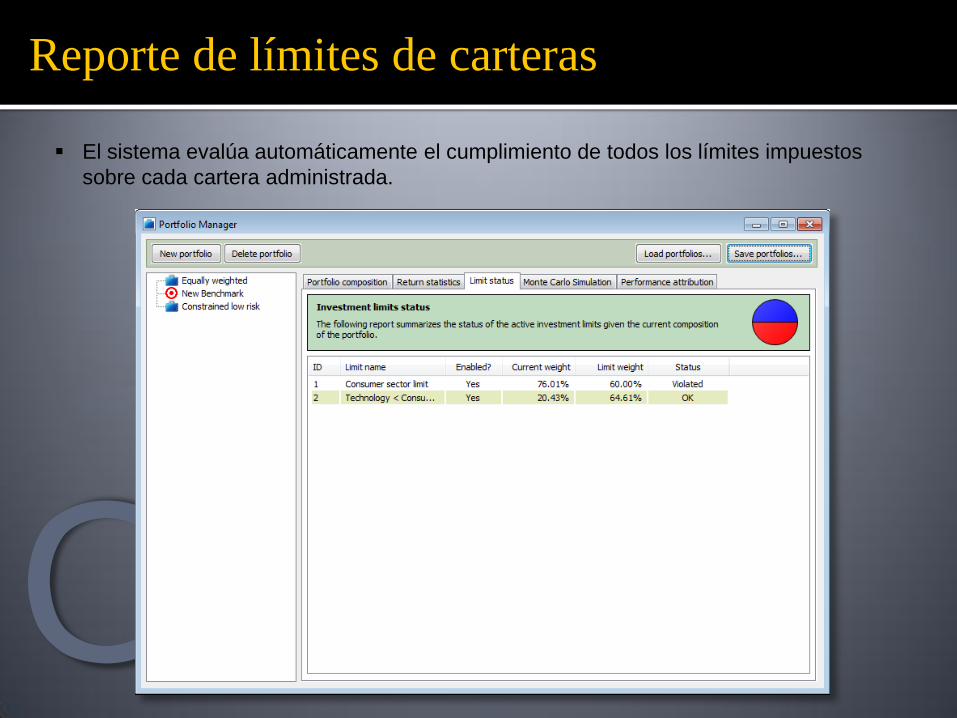

El sistema evalúa automáticamente el cumplimiento de todos los límites impuestos

sobre cada cartera administrada.

Reporte de límites de carteras

OPF

Haciendo uso de cópulas elípticas, la información de distribuciones de probabilidad de

los activos y la estructura de covarianzas, el sistema proyecta los valores esperados de

cada cartera de inversión.

Simulación Monte-Carlo de carteras

OPF

Haciendo uso de la metodología de Brinson, es posible descomponer el aporte de valor

agregado del Asset Allocation y Security Selection con respecto a una cartera

benchmark bajo cualquier esquema de agrupación de activos.

Atribución de desempeño

OPF

En lugar de analizar datos específicos de mercado, OptiFolio permite examinar carteras

genéricas o aleatorias de 2 y 3 activos.

Explore el comportamiento del VaR y CVaR para un número arbitrario de carteras

sintéticas para descubrir y comprender más claramente propiedades fundamentales.

Experimentar con carteras

VaR Surface CVaR Surface

VaR Surface CVaR Surface

OptiFolio

OPFRequisitos mínimos

Sistema operativo Microsoft Windows® XP ó superior

Velocidad del procesador 2 Ghz o más recomendado

Memoria del sistema 2Gb o más

Video 1024 x 768, color de 16-bits.

Conectividad Conexión a Internet para validación de licencia

Otros Microsoft Excel ®

OPFOptiFolio

Otros productos de Risko

CVX

Plataforma corporativa para el análisis y gestión de riesgo de

inversiones. Permite automatizar todo el proceso de análisis

de riesgo de mercado excediendo los estándares de Basilea III.

Risk-Lab

Sistema de simulación Monte-Carlo. Aplicación autónoma

capaz de simular cualquier modelo desarrollado en Microsoft

Excel®. Incluye best-fit, stress testing, análisis de sensibilidad,

generación de datos a través de cópulas, etc.

OPFOptiFolio

Información de contacto

Contacto electró[email protected]

Teléfonos+1.800.573.7475+1.800.573.RISK