coyuntura inmobiliaria: oferta de vivienda nueva en lima...

TRANSCRIPT

COYUNTURA INMOBILIARIA: Oferta de Vivienda Nueva en Lima

Metropolitana y Callao

2009 - 2013

1

Análisis Global del Mercado en base a información Primaria y Fuentes Secundarias

2

3

El primer trimestre nos dejo un panorama incierto sobre la coyuntura económica y política del país. Es evidente que el sector inmobiliario de vivienda nueva mantiene una desaceleración preocupante en relación a los dos últimos años. La actividad edificadora de vivienda nueva cerro el año 2013 con indicadores muy similares al año 2010. Las ventas se contrajeron un 50% respecto al año anterior. La desaceleración de la demanda se debió a la mayor rigurosidad en la evaluación de los créditos de los clientes de parte de los Bancos, el incremento de las tasas de interés y el alza de precios de los terrenos y vivienda que desalentaron a la demanda reduciendo un 30% la oferta disponible. En Lima Metropolitana y Callao el precio de las viviendas se han incrementado a una tasa interanual del 10.1% en los últimos 4 años ,siendo el último año el incremento de 6.7%. Los precios de las viviendas bajaron en San Isidro, San Borja, Ate, Carabayllo y en la P.C. del Callao. En Villa el Salvador, Lurigancho, Lima Cercado y Santiago de Surco los precios se mantuvieron. En los 16 distritos restantes los precios se incrementaron. San Miguel sigue siendo el distrito con mejor velocidad de ventas, 118.1 viviendas/mes. Ate es el distrito que mas vende, 1,598 viviendas en el último año y el distrito de Puente Piedra tiene la mayor oferta, 2,826 viviendas en el mismo periodo.

Resumen Ejecutivo

4

El 2014 y 2015 serán años difíciles para el sector. En el 1er trimestre la oferta de Vivienda Nueva en LM y Callao estuvo por debajo de las 12,000 unidades., menor en 45% al 1er Trimestre de 2013. El 70% de la oferta corresponde al NSE B y solo el 8% corresponde al NSE A. En relación a la cantidad de proyectos también se observó una importante reducción. Solo se identificaron en LM y Callao menos de 480 Proyectos con Oferta Inmobiliaria disponible. Desde el año 2009 la cantidad de proyectos con oferta disponible nunca bajo de los 500 proyectos. El ratio de demanda real viene aumentando desde el 2do semestre del año 2013, 1.57 (unidades vendidas sobre las unidades ingresadas), debido a la fuerte contracción de la oferta y demanda. En el mismo periodo del 2010, el ratio de demanda real fue de 1.17. En el 1er trimestre de 2014 , Callao el número de proyectos con oferta disponible fue de 480 proyectos, 29% menos al 1er trimestre de 2010. El NSE B y NSE C representan el 80% de toda la oferta inmobiliaria actual. En relación a las ventas, ambos estratos representan mas del 60% de las ventas totales. Los ritmos de ventas disminuyeron un 38% en relación al mismo periodo de 2013 y un 45% en relación al mismo periodo de 2010. La tendencia será profesionalizar el sector, unir fortalezas mediante lianzas estratégicas para solucionar en conjunto las principales barreras, como la escases de suelos, el alza de precios de los terrenos, la falta de factibilidades de servicios, la falta de agua, la ineficiencia de la mayoría de Municipalidades, conocer el perfil del demandante, entre los más importantes retos.

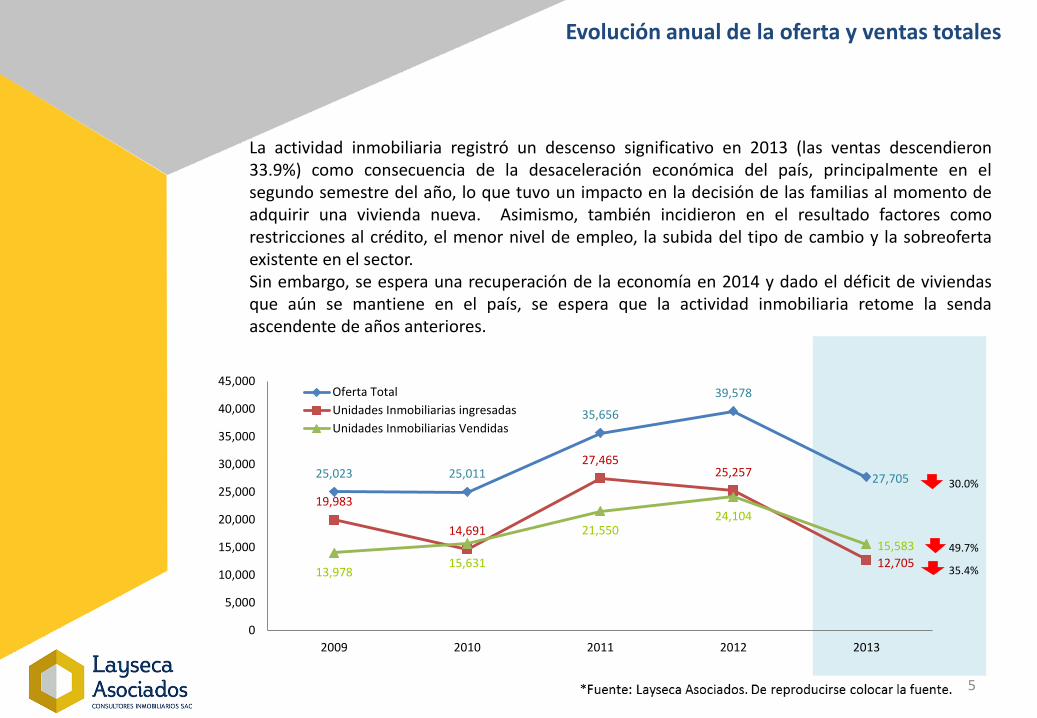

Evolución anual de la oferta y ventas totales

La actividad inmobiliaria registró un descenso significativo en 2013 (las ventas descendieron 33.9%) como consecuencia de la desaceleración económica del país, principalmente en el segundo semestre del año, lo que tuvo un impacto en la decisión de las familias al momento de adquirir una vivienda nueva. Asimismo, también incidieron en el resultado factores como restricciones al crédito, el menor nivel de empleo, la subida del tipo de cambio y la sobreoferta existente en el sector. Sin embargo, se espera una recuperación de la economía en 2014 y dado el déficit de viviendas que aún se mantiene en el país, se espera que la actividad inmobiliaria retome la senda ascendente de años anteriores.

5

30.0%

49.7%

35.4%

25,023 25,011

35,656

39,578

27,705

19,983

14,691

27,46525,257

12,70513,978

15,631

21,55024,104

15,583

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2009 2010 2011 2012 2013

Oferta Total

Unidades Inmobiliarias ingresadas

Unidades Inmobiliarias Vendidas

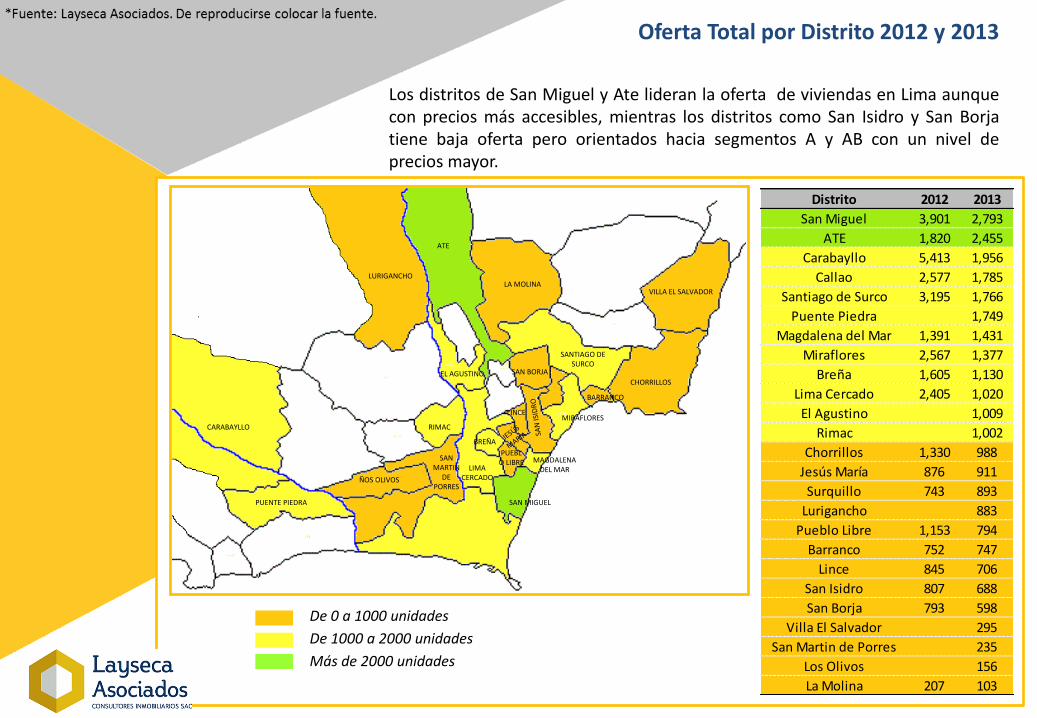

Oferta Total por Distrito 2012 y 2013

Los distritos de San Miguel y Ate lideran la oferta de viviendas en Lima aunque con precios más accesibles, mientras los distritos como San Isidro y San Borja tiene baja oferta pero orientados hacia segmentos A y AB con un nivel de precios mayor.

6

ATE

SAN MIGUEL

SANTIAGO DE SURCO

PUENTE PIEDRA

CARABAYLLO

ÑOS OLIVOS

SAN MARTIN

DE PORRES

RIMAC

MAGDALENA DEL MAR

MIRAFLORES

BARRANCO

CHORRILLOS

VILLA EL SALVADOR LA MOLINA

SAN BORJA

LIMA CERCADO

BREÑA

LINCE

PUEBLO LIBRE

LURIGANCHO

EL AGUSTINO

De 0 a 1000 unidades

De 1000 a 2000 unidades

Más de 2000 unidades

Distrito 2012 2013

San Miguel 3,901 2,793

ATE 1,820 2,455

Carabayllo 5,413 1,956

Callao 2,577 1,785

Santiago de Surco 3,195 1,766

Puente Piedra 1,749

Magdalena del Mar 1,391 1,431

Miraflores 2,567 1,377

Breña 1,605 1,130

Lima Cercado 2,405 1,020

El Agustino 1,009

Rimac 1,002

Chorrillos 1,330 988

Jesús María 876 911

Surquillo 743 893

Lurigancho 883

Pueblo Libre 1,153 794

Barranco 752 747

Lince 845 706

San Isidro 807 688

San Borja 793 598

Villa El Salvador 295

San Martin de Porres 235

Los Olivos 156

La Molina 207 103

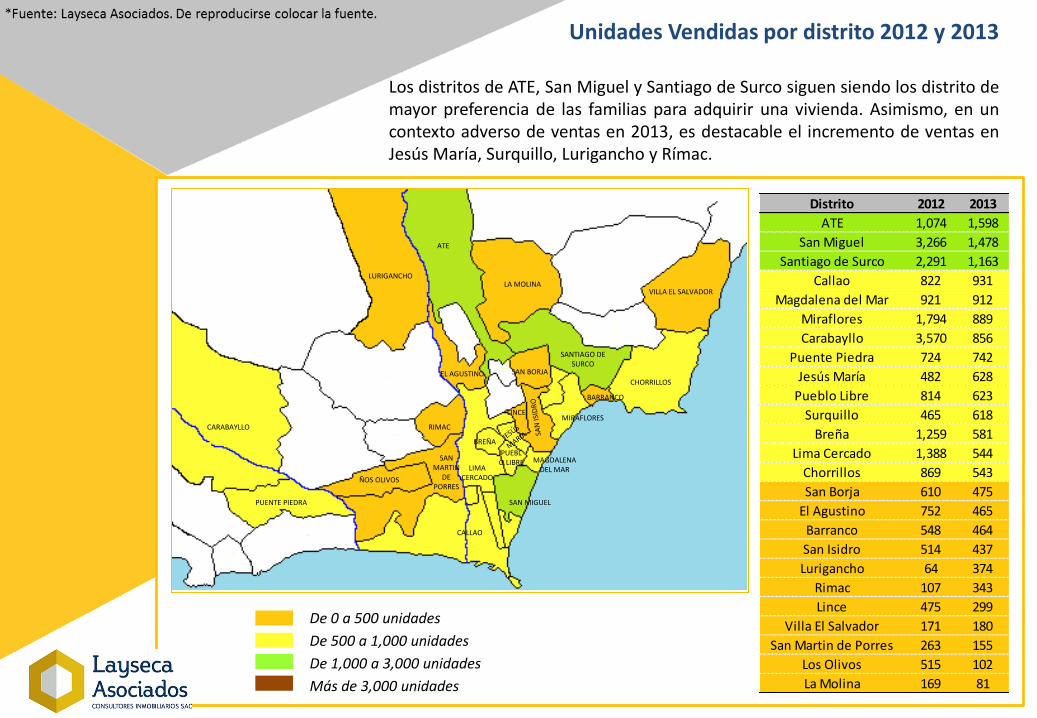

Unidades Vendidas por distrito 2012 y 2013

De 0 a 500 unidades

De 500 a 1,000 unidades

De 1,000 a 3,000 unidades

Más de 3,000 unidades

Los distritos de ATE, San Miguel y Santiago de Surco siguen siendo los distrito de mayor preferencia de las familias para adquirir una vivienda. Asimismo, en un contexto adverso de ventas en 2013, es destacable el incremento de ventas en Jesús María, Surquillo, Lurigancho y Rímac.

7

Distrito 2012 2013

ATE 1,074 1,598

San Miguel 3,266 1,478

Santiago de Surco 2,291 1,163

Callao 822 931

Magdalena del Mar 921 912

Miraflores 1,794 889

Carabayllo 3,570 856

Puente Piedra 724 742

Jesús María 482 628

Pueblo Libre 814 623

Surquillo 465 618

Breña 1,259 581

Lima Cercado 1,388 544

Chorrillos 869 543

San Borja 610 475

El Agustino 752 465

Barranco 548 464

San Isidro 514 437

Lurigancho 64 374

Rimac 107 343

Lince 475 299

Villa El Salvador 171 180

San Martin de Porres 263 155

Los Olivos 515 102

La Molina 169 81

ATE

SAN MIGUEL

SANTIAGO DE SURCO

CALLAO

PUENTE PIEDRA

CARABAYLLO

ÑOS OLIVOS

SAN MARTIN

DE PORRES

RIMAC

MAGDALENA DEL MAR

MIRAFLORES

BARRANCO

CHORRILLOS

VILLA EL SALVADOR LA MOLINA

SAN BORJA

LIMA CERCADO

BREÑA

LINCE

PUEBLO LIBRE

LURIGANCHO

EL AGUSTINO

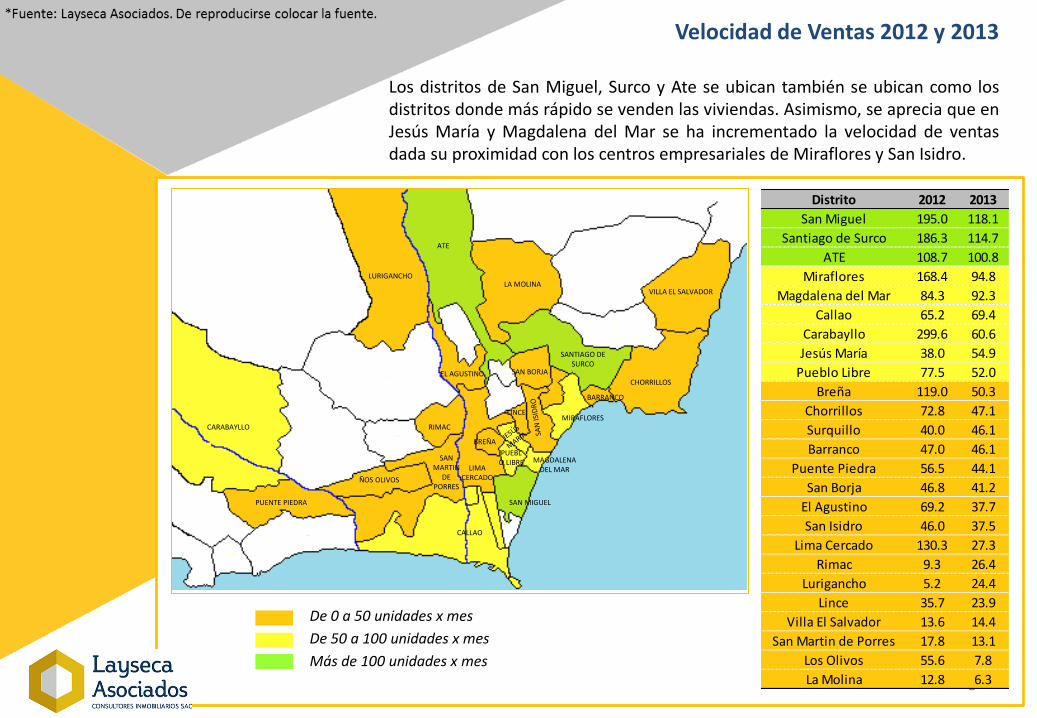

Velocidad de Ventas 2012 y 2013

Los distritos de San Miguel, Surco y Ate se ubican también se ubican como los distritos donde más rápido se venden las viviendas. Asimismo, se aprecia que en Jesús María y Magdalena del Mar se ha incrementado la velocidad de ventas dada su proximidad con los centros empresariales de Miraflores y San Isidro.

8

ATE

SAN MIGUEL

SANTIAGO DE SURCO

CALLAO

PUENTE PIEDRA

CARABAYLLO

ÑOS OLIVOS

SAN MARTIN

DE PORRES

RIMAC

MAGDALENA DEL MAR

MIRAFLORES

BARRANCO

CHORRILLOS

VILLA EL SALVADOR LA MOLINA

SAN BORJA

LIMA CERCADO

BREÑA

LINCE

PUEBLO LIBRE

LURIGANCHO

EL AGUSTINO

De 0 a 50 unidades x mes

De 50 a 100 unidades x mes

Más de 100 unidades x mes

Distrito 2012 2013

San Miguel 195.0 118.1

Santiago de Surco 186.3 114.7

ATE 108.7 100.8

Miraflores 168.4 94.8

Magdalena del Mar 84.3 92.3

Callao 65.2 69.4

Carabayllo 299.6 60.6

Jesús María 38.0 54.9

Pueblo Libre 77.5 52.0

Breña 119.0 50.3

Chorrillos 72.8 47.1

Surquillo 40.0 46.1

Barranco 47.0 46.1

Puente Piedra 56.5 44.1

San Borja 46.8 41.2

El Agustino 69.2 37.7

San Isidro 46.0 37.5

Lima Cercado 130.3 27.3

Rimac 9.3 26.4

Lurigancho 5.2 24.4

Lince 35.7 23.9

Villa El Salvador 13.6 14.4

San Martin de Porres 17.8 13.1

Los Olivos 55.6 7.8

La Molina 12.8 6.3

% de Absorción 2012 y 2013

Mayor porcentaje de absorción registran los distritos de Pueblo Libre y San Borja aunque también incrementaron su nivel de absorción Miraflores, Santiago de Surco y Jesús María.

9

ATE

SAN MIGUEL

SANTIAGO DE SURCO

PUENTE PIEDRA

CARABAYLLO

ÑOS OLIVOS

SAN MARTIN

DE PORRES

RIMAC

MAGDALENA DEL MAR

MIRAFLORES

BARRANCO

CHORRILLOS

VILLA EL SALVADOR LA MOLINA

SAN BORJA

LIMA CERCADO

BREÑA

LINCE

PUEBLO LIBRE

LURIGANCHO

EL AGUSTINO

De 0 a 10%

De 10% a 15%

Más de 15%

Distrito 2012 2013

Pueblo Libre 13.3% 18.7%

San Borja 12.7% 15.8%

Miraflores 12.1% 13.6%

Barranco 29.0% 12.8%

Los Olivos 13.8% 12.2%

Santiago de Surco 8.2% 11.4%

Jesús María 9.0% 11.0%

La Molina 11.0% 10.9%

Magdalena del Mar 10.4% 10.9%

Surquillo 11.0% 10.5%

Lurigancho 6.3% 9.9%

San Isidro 9.0% 9.1%

Lince 9.7% 8.9%

Chorrillos 9.0% 8.3%

ATE 9.0% 7.8%

Rimac 6.8% 7.5%

San Martin de Porres 5.8% 6.6%

Villa El Salvador 3.4% 6.5%

Breña 20.0% 6.4%

San Miguel 8.0% 6.3%

Carabayllo 11.1% 5.8%

Callao 2.9% 4.9%

El Agustino 5.5% 4.6%

Lima Cercado 7.3% 4.5%

Puente Piedra 5.4% 4.4%

Estacionalidad del Sector

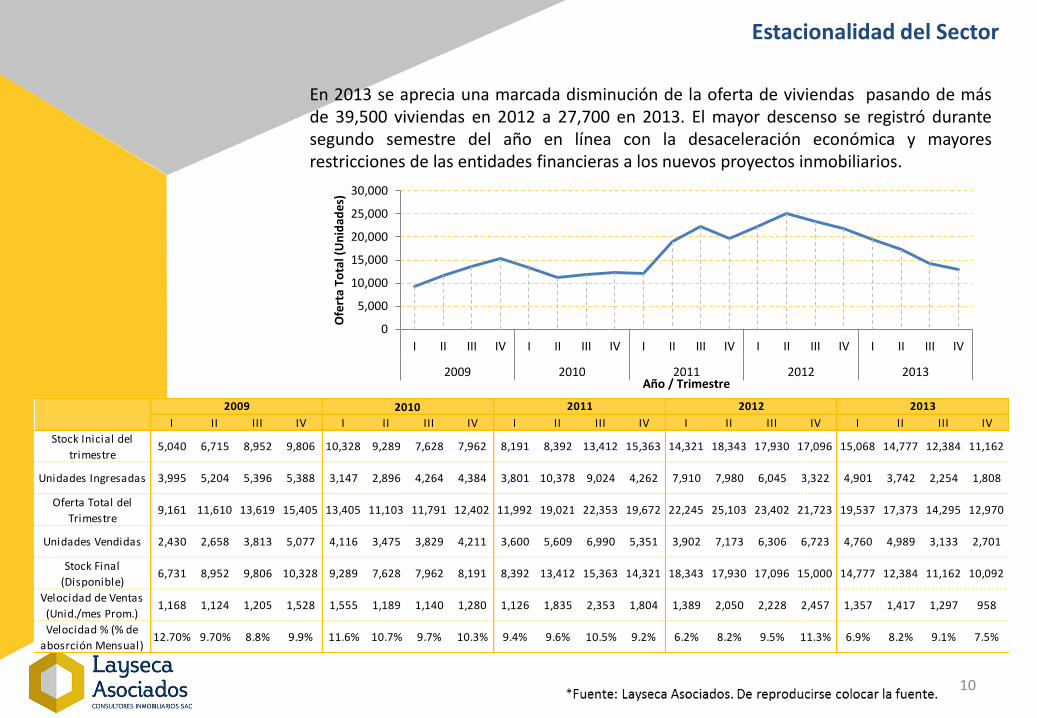

En 2013 se aprecia una marcada disminución de la oferta de viviendas pasando de más de 39,500 viviendas en 2012 a 27,700 en 2013. El mayor descenso se registró durante segundo semestre del año en línea con la desaceleración económica y mayores restricciones de las entidades financieras a los nuevos proyectos inmobiliarios.

10

I II III IV I II III IV I II III IV I II III IV I II III IV

Stock Inicial del

trimestre5,040 6,715 8,952 9,806 10,328 9,289 7,628 7,962 8,191 8,392 13,412 15,363 14,321 18,343 17,930 17,096 15,068 14,777 12,384 11,162

Unidades Ingresadas 3,995 5,204 5,396 5,388 3,147 2,896 4,264 4,384 3,801 10,378 9,024 4,262 7,910 7,980 6,045 3,322 4,901 3,742 2,254 1,808

Oferta Total del

Trimestre9,161 11,610 13,619 15,405 13,405 11,103 11,791 12,402 11,992 19,021 22,353 19,672 22,245 25,103 23,402 21,723 19,537 17,373 14,295 12,970

Unidades Vendidas 2,430 2,658 3,813 5,077 4,116 3,475 3,829 4,211 3,600 5,609 6,990 5,351 3,902 7,173 6,306 6,723 4,760 4,989 3,133 2,701

Stock Final

(Disponible)6,731 8,952 9,806 10,328 9,289 7,628 7,962 8,191 8,392 13,412 15,363 14,321 18,343 17,930 17,096 15,000 14,777 12,384 11,162 10,092

Velocidad de Ventas

(Unid./mes Prom.)1,168 1,124 1,205 1,528 1,555 1,189 1,140 1,280 1,126 1,835 2,353 1,804 1,389 2,050 2,228 2,457 1,357 1,417 1,297 958

Velocidad % (% de

abosrción Mensual)12.70% 9.70% 8.8% 9.9% 11.6% 10.7% 9.7% 10.3% 9.4% 9.6% 10.5% 9.2% 6.2% 8.2% 9.5% 11.3% 6.9% 8.2% 9.1% 7.5%

20132010 2011 20122009

0

5,000

10,000

15,000

20,000

25,000

30,000

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013

Ofe

rta

Tota

l (U

nid

ade

s)

Año / Trimestre

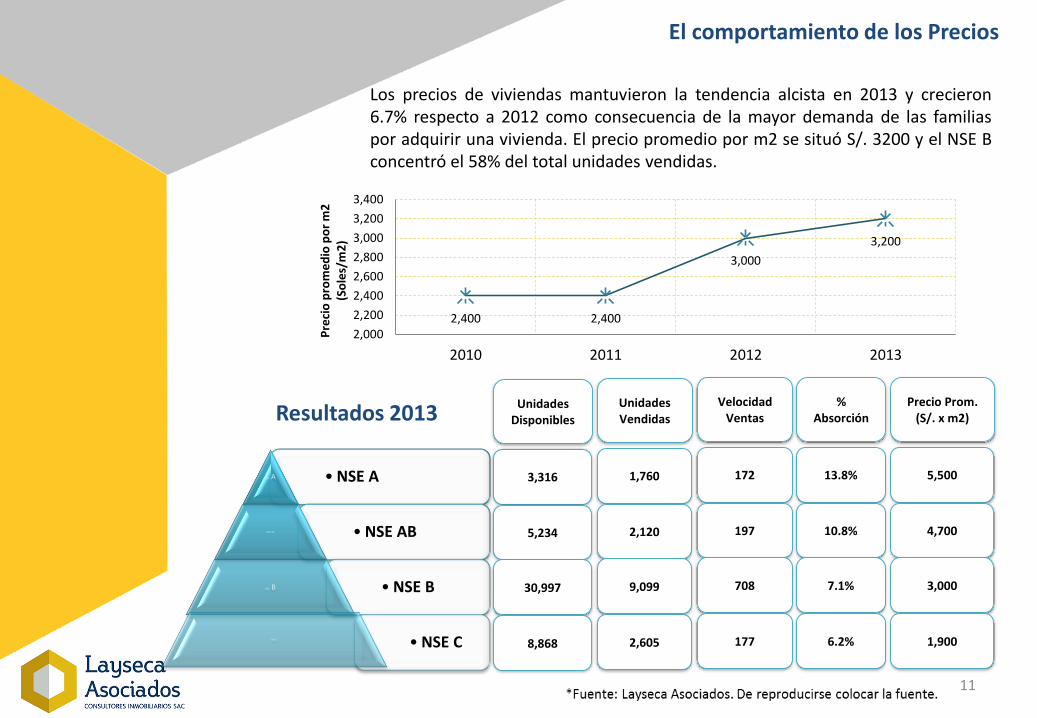

El comportamiento de los Precios

Resultados 2013

Los precios de viviendas mantuvieron la tendencia alcista en 2013 y crecieron 6.7% respecto a 2012 como consecuencia de la mayor demanda de las familias por adquirir una vivienda. El precio promedio por m2 se situó S/. 3200 y el NSE B concentró el 58% del total unidades vendidas.

11

• NSE ANSE A

• NSE ABNSE AB

• NSE BNSE B

• NSE CNSE C

UnidadesDisponibles

3,316

5,234

30,997

8,868

UnidadesVendidas

1,760

2,120

9,099

2,605

Velocidad Ventas

172

197

708

177

% Absorción

13.8%

10.8%

7.1%

6.2%

Precio Prom. (S/. x m2)

5,500

4,700

3,000

1,900

2,400 2,400

3,000

3,200

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

2010 2011 2012 2013

Pre

cio

pro

me

dio

po

r m

2

(So

les/

m2

)

El comportamiento de los Precios

Las zonas de mayor actividad empresarial como San Isidro , Miraflores y San Borja, además de distritos aledaños como Barranco y Magdalena mantienen los precios (S/. por m2) de viviendas más altos del mercado. En contraposición, los distritos de los conos sur y norte registran los precios más bajos aunque cada vez menos se encuentra zonas de Lima donde el valor por m2 sea inferior a los S/. 2000.

12

El comportamiento de los Precios

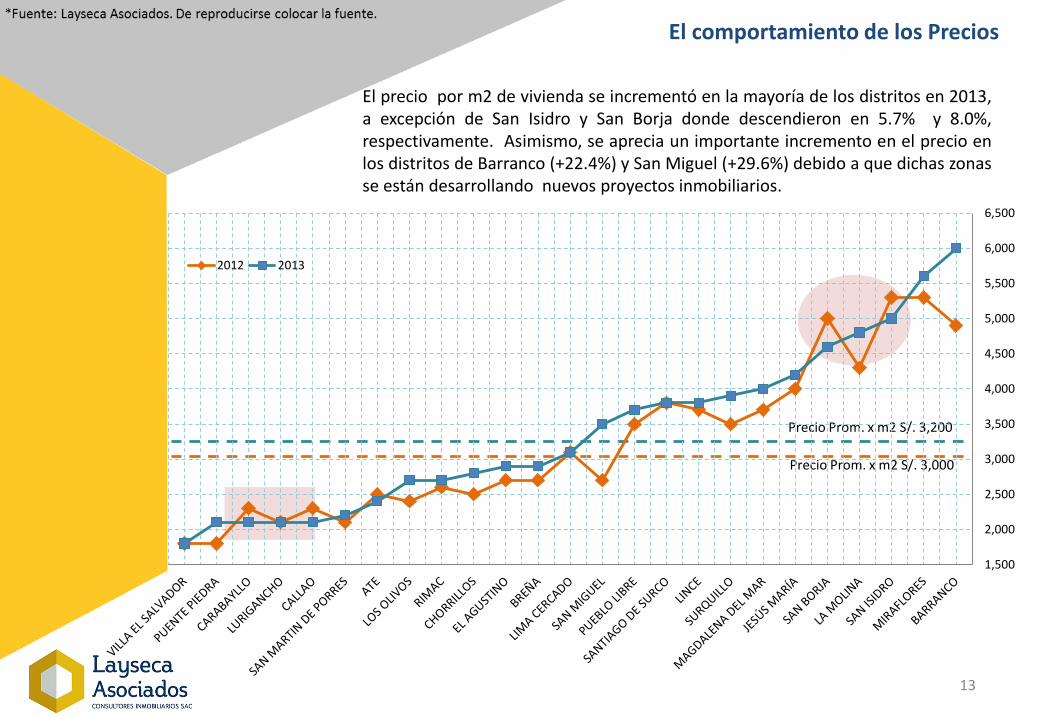

El precio por m2 de vivienda se incrementó en la mayoría de los distritos en 2013, a excepción de San Isidro y San Borja donde descendieron en 5.7% y 8.0%, respectivamente. Asimismo, se aprecia un importante incremento en el precio en los distritos de Barranco (+22.4%) y San Miguel (+29.6%) debido a que dichas zonas se están desarrollando nuevos proyectos inmobiliarios.

13

Precio Prom. x m2 S/. 3,200

Precio Prom. x m2 S/. 3,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

2012 2013

El comportamiento de los Precios

14

2010 2011 2012 2013

BARRANCO 2,800 4,500 4,900 6,000 21.0% 22.4% ##

MIRAFLORES 3,400 4,400 5,300 5,600 13.3% 5.7% 6%

SAN ISIDRO 3,600 4,600 5,300 5,000 8.6% -5.7% ##

SAN BORJA 3,100 3,600 5,000 4,600 10.4% -8.0% ##

LA MOLINA 2,800 3,700 4,300 4,800 14.4% 11.6% ##

JESÚS MARÍA 2,500 3,400 4,000 4,200 13.8% 5.0% 5%

MAGDALENA DEL MAR 2,500 3,000 3,700 4,000 12.5% 8.1% 8%

SURQUILLO 2,600 3,200 3,500 3,900 10.7% 11.4% ##

LINCE 3,200 4,000 3,700 3,800 4.4% 2.7% 3%

SANTIAGO DE SURCO 2,900 3,400 3,800 3,800 7.0% 0.0% 0%

PUEBLO LIBRE 2,200 3,100 3,500 3,700 13.9% 5.7% 6%

SAN MIGUEL 2,200 2,400 2,700 3,500 12.3% 29.6% ##

LIMA CERCADO 1,800 2,800 3,100 3,100 14.6% 0.0% 0%

BREÑA 2,300 2,500 2,700 2,900 6.0% ## 7.4% 7%

EL AGUSTINO 0 0 2,700 2,900 7.4% 7%

CHORRILLOS 1,900 2,200 2,500 2,800 10.2% ## 12.0% ##

RIMAC 0 0 2,600 2,700 3.8% 4%

LOS OLIVOS 0 0 2,400 2,700 12.5% ##

ATE 0 0 2,500 2,400 -4.0% ##

SAN MARTIN DE PORRES 0 0 2,100 2,200 4.8% 5%

CALLAO 0 0 2,300 2,100 -8.7% ##

LURIGANCHO 0 0 2,100 2,100 0.0% 0%

CARABAYLLO 0 0 2,300 2,100 -8.7% ##

PUENTE PIEDRA 0 0 1,800 2,100 16.7% ##

VILLA EL SALVADOR 0 0 1,800 1,800 0.0% 0%

LIMA Y CALLAO 2,400 2,400 3,000 3,200 7.5% 6.7% 7%

DistritoPrecio promedio (Soles / m2)

EvoluciónVar%.

2013/2012

Crec. Prom. Anual

2013/2010