covid 19: efecto en la preparación de los estados financieros

TRANSCRIPT

Carlos E. Gonzales A.

COVID 19:Efecto en la Preparaciónde los Estados FinancierosEn medio de la dificultad está la oportunidad(Albert Einstein)

Consideraciones Generales

Carlos E. Gonzales A. 2

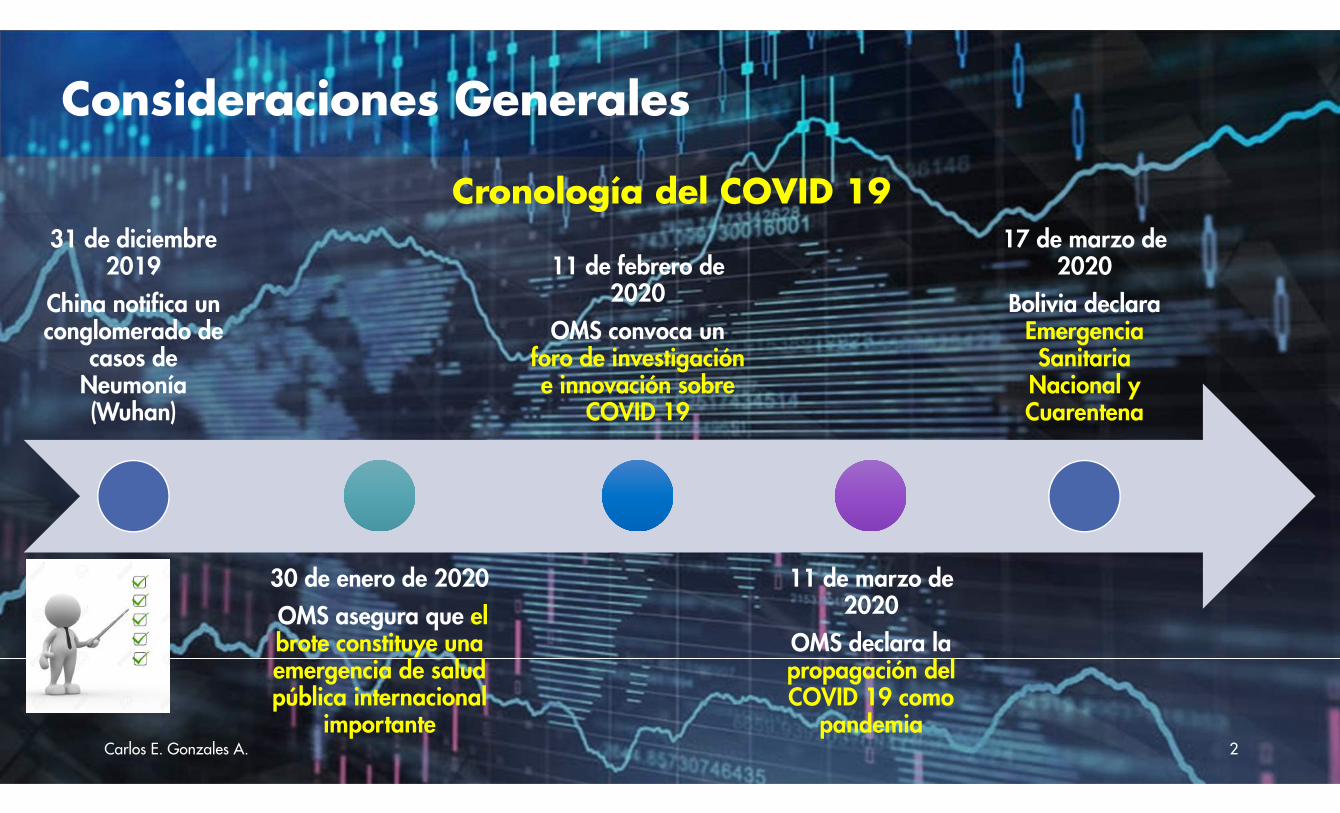

31 de diciembre 2019

China notifica un conglomerado de

casos de Neumonía (Wuhan)

30 de enero de 2020OMS asegura que el brote constituye una emergencia de salud pública internacional

importante

11 de febrero de 2020

OMS convoca un foro de investigación e innovación sobre

COVID 19

11 de marzo de 2020

OMS declara la propagación del COVID 19 como

pandemia

17 de marzo de 2020

Bolivia declara Emergencia Sanitaria

Nacional y Cuarentena

Cronología del COVID 19

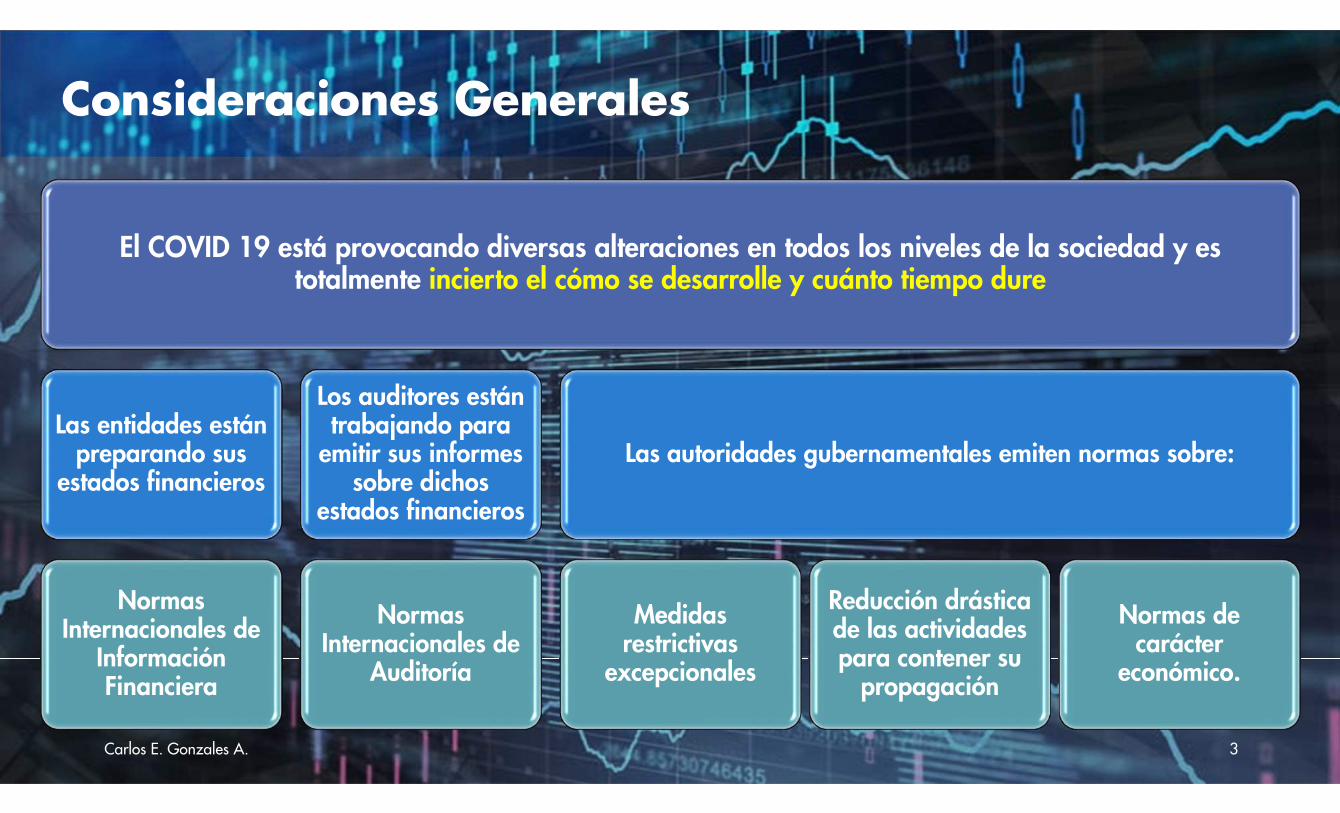

Consideraciones Generales

El COVID 19 está provocando diversas alteraciones en todos los niveles de la sociedad y es totalmente incierto el cómo se desarrolle y cuánto tiempo dure

Las entidades están preparando sus

estados financieros

Normas Internacionales de

Información Financiera

Los auditores están trabajando para

emitir sus informes sobre dichos

estados financieros

Normas Internacionales de

Auditoría

Las autoridades gubernamentales emiten normas sobre:

Medidas restrictivas

excepcionales

Reducción drástica de las actividades para contener su

propagación

Normas de carácter

económico.

Carlos E. Gonzales A. 3

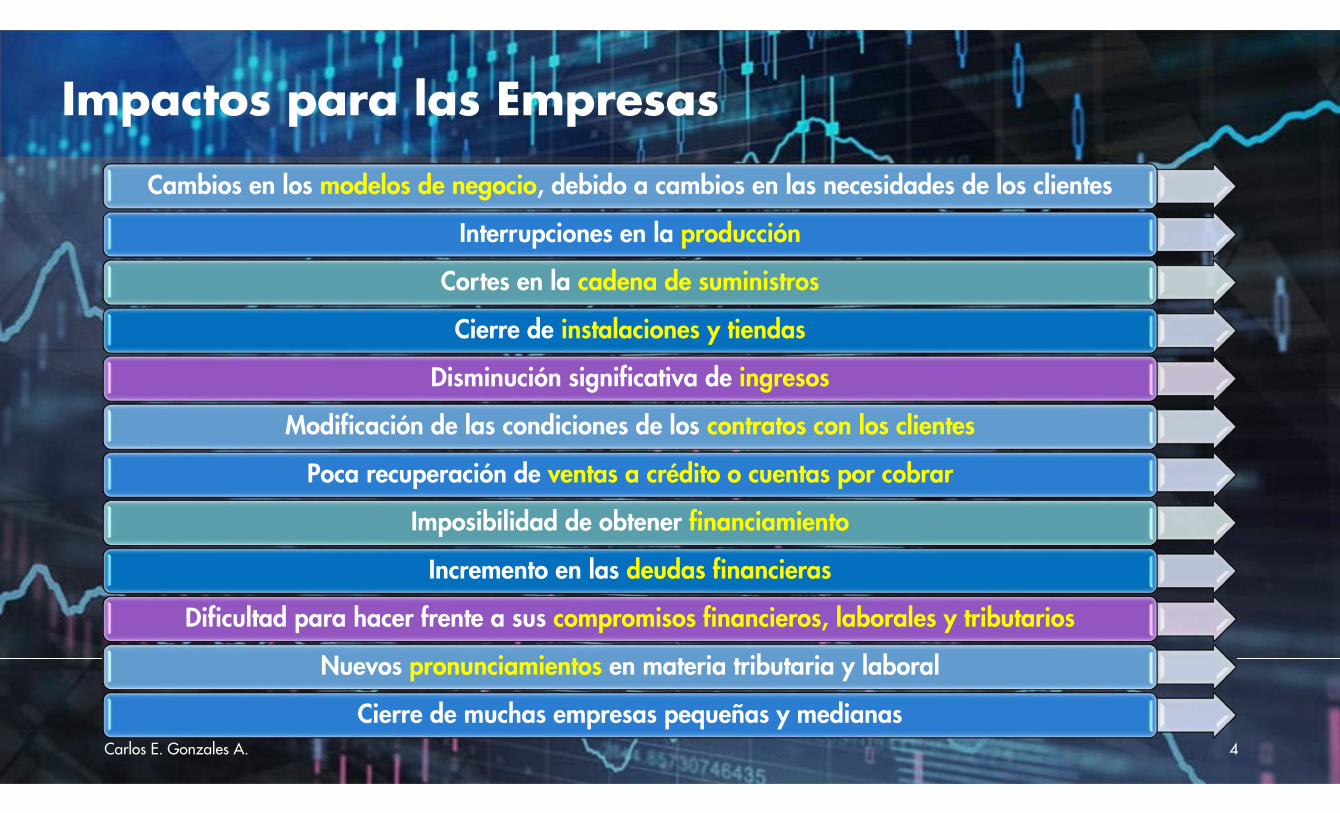

Impactos para las Empresas

Cambios en los modelos de negocio, debido a cambios en las necesidades de los clientes

Interrupciones en la producción

Cortes en la cadena de suministros

Cierre de instalaciones y tiendas

Disminución significativa de ingresos

Modificación de las condiciones de los contratos con los clientes

Poca recuperación de ventas a crédito o cuentas por cobrar

Imposibilidad de obtener financiamiento

Incremento en las deudas financieras

Dificultad para hacer frente a sus compromisos financieros, laborales y tributarios

Nuevos pronunciamientos en materia tributaria y laboral

Cierre de muchas empresas pequeñas y medianasCarlos E. Gonzales A. 4

Impactos para las Empresas

Carlos E. Gonzales A. 5

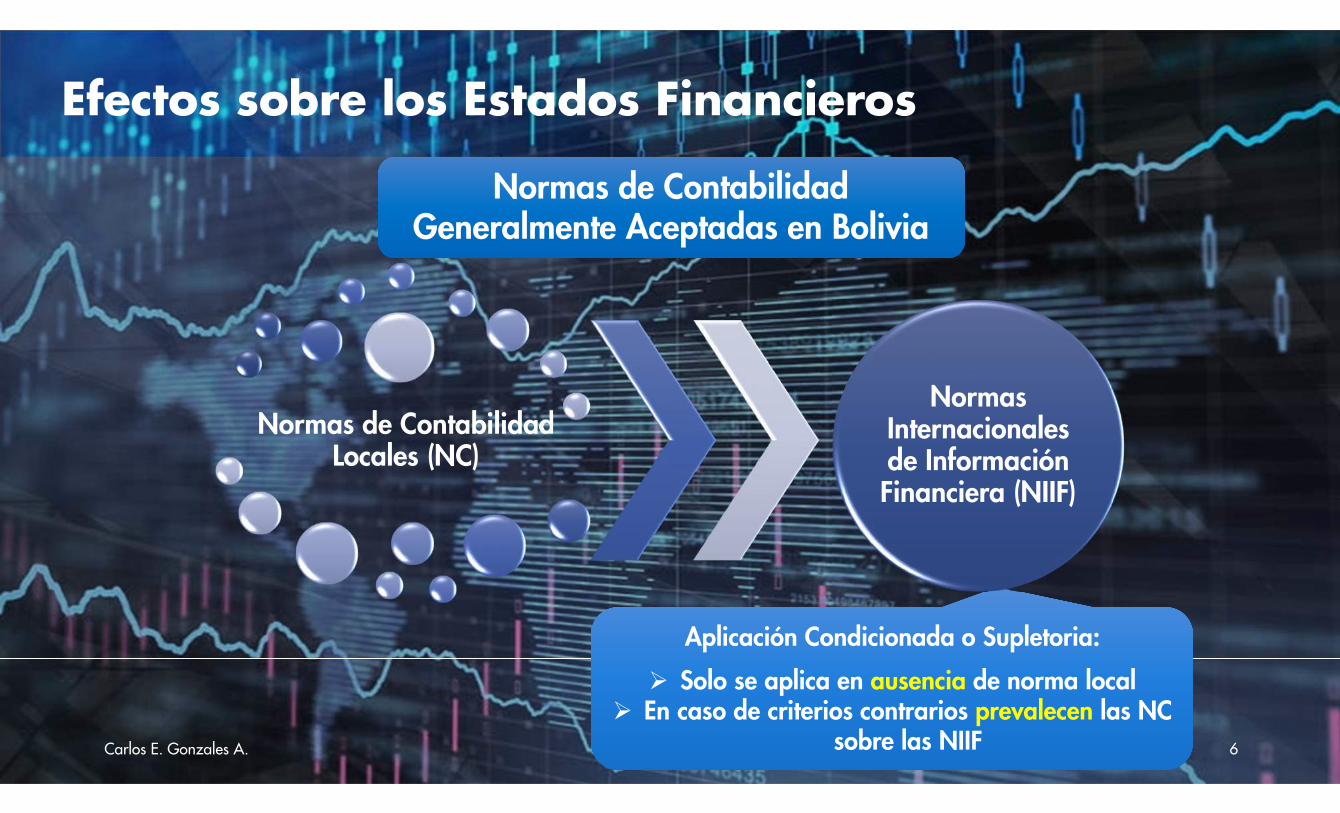

Efectos sobre los Estados Financieros

Carlos E. Gonzales A. 6

Aplicación Condicionada o Supletoria:

Solo se aplica en ausencia de norma local En caso de criterios contrarios prevalecen las NC

sobre las NIIF

Aplicación Condicionada o Supletoria:

Solo se aplica en ausencia de norma local En caso de criterios contrarios prevalecen las NC

sobre las NIIF

Normas de Contabilidad Locales (NC)

Normas Internacionales de Información Financiera (NIIF)

Normas de Contabilidad Generalmente Aceptadas en Bolivia

Normas de Contabilidad Generalmente Aceptadas en Bolivia

Efectos sobre los Estados Financieros

Cuales son los hechos o sucesos ocurridos relacionados con el COVID 19 que afectan a las

entidades y su negocio?

¿Es el brote del virus en si mismo?

¿Son las medidas para evitar la propagación establecidas por el Gobierno?

Carlos E. Gonzales A. 7

Efectos sobre los Estados Financieros

Las entidades deben considerar el impacto

que la pandemia podría tener sobre:

La situación financiera

El resultado de sus operaciones

Los flujos de efectivo

Las revelaciones relacionadas

Carlos E. Gonzales A. 8

Efectos sobre los Estados Financieros

Medición de los inventariosNIC 2

Previsión esperada para cuentas por cobrar u otros

activos similaresNIIF 9

Deterioro de valor de activos no financieros, tales

como bienes de uso o activos intangiblesNIC 16 – NIC 38

Obligaciones que podrían surgir del incumplimiento de ciertos contratos y las

provisiones para contratos onerososNIC 37

Reconocimiento de ingresosNIIF 15

Cambios en los Contratos de Arrendamiento

NIIF 16

Subvenciones del GobiernoNIC 20

Beneficios a los EmpleadosNIC 19

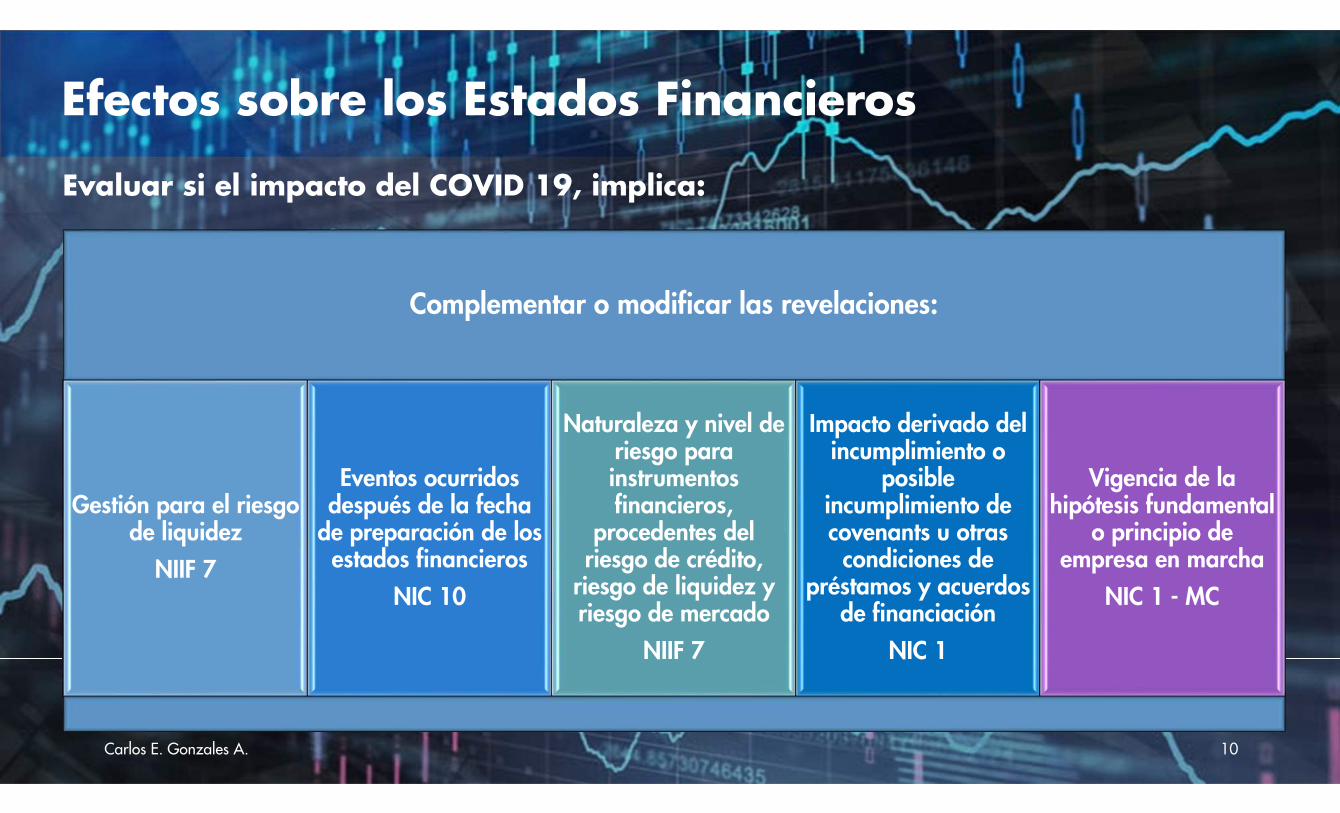

Evaluar si el impacto del COVID 19, implica:

Carlos E. Gonzales A. 9

Deterioro de valor de algún activo o impacto sobre alguna partida de sus estados financieros:

Efectos sobre los Estados Financieros

Complementar o modificar las revelaciones:

Gestión para el riesgo de liquidez

NIIF 7

Eventos ocurridos después de la fecha

de preparación de los estados financieros

NIC 10

Naturaleza y nivel de riesgo para instrumentos financieros,

procedentes del riesgo de crédito,

riesgo de liquidez y riesgo de mercado

NIIF 7

Impacto derivado del incumplimiento o

posible incumplimiento de covenants u otras

condiciones de préstamos y acuerdos

de financiaciónNIC 1

Vigencia de la hipótesis fundamental

o principio de empresa en marcha

NIC 1 - MC

Carlos E. Gonzales A. 10

Evaluar si el impacto del COVID 19, implica:

Efectos sobre los Estados Financieros (Ejemplo)

Fecha de Preparación

de los Estados

Financieros

Fecha de Emisión de los Estados Financieros

Hechos Ocurridos

Después de la Fecha sobre

la que se Informa

31.12.2019 15.05.2020

Hechos que SI requieren de

Ajuste

Hechos que NO requieren de

Ajuste, pero si de Revelación

Empresa en Marcha

Carlos E. Gonzales A. 11

Base Técnica: NC 2 – NIC 10Sección 32 NIIF PYMES

Efectos sobre los Estados Financieros (Ejemplo)

Carlos E. Gonzales A. 12

Nota X. Hechos Ocurridos Después del Periodo sobre el que se Informa(Hechos Posteriores)

El 11 de marzo de 2020 la Organización Mundial de la Salud, declaró la propagación delCOVID 19 como pandemia. Posteriormente, el 17 de marzo de 2020, el GobiernoNacional declaró “Emergencia Sanitaria Nacional y Cuarentena”, como consecuencia dela propagación del COVID 19 en Bolivia, emitiendo una serie de disposiciones paracontener su propagación; tales como: medidas restrictivas excepcionales de circulación, lareducción drástica de las actividades para contener su propagación y la emisión denormas de carácter económico, entre otras que se espera afecten de manera significativala actividad económica del país y los mercados en general.

A la fecha de emisión de los estados financieros, se desconoce el tiempo que duren lasmedidas de excepción mencionadas y los efectos que las mismas pudieran tener sobre lasituación financiera y resultados de las operaciones de la entidad.

Base Técnica: NC 2 – NIC 10Sección 32 NIIF PYMES

Efectos sobre los Estados Financieros (Ejemplo)

Carlos E. Gonzales A. 13

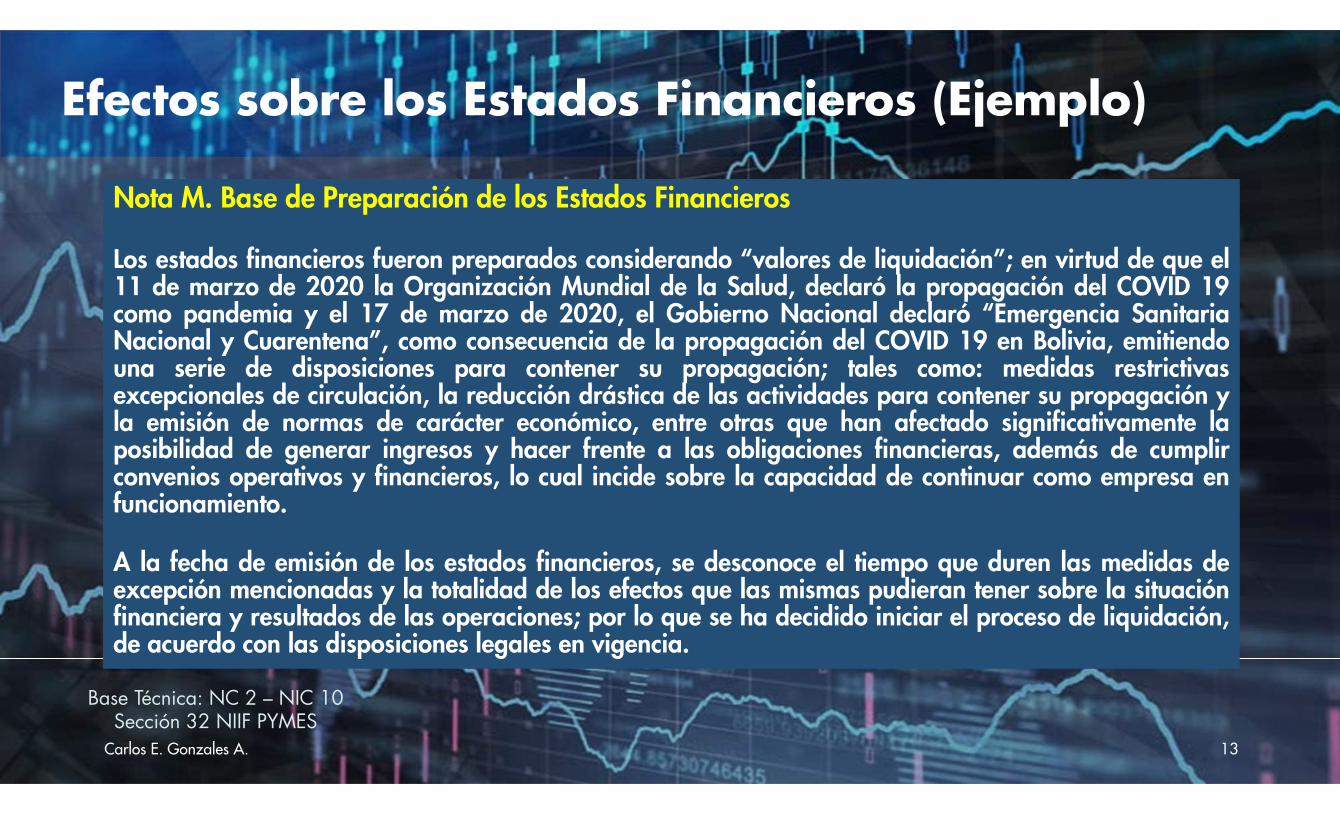

Nota M. Base de Preparación de los Estados Financieros

Los estados financieros fueron preparados considerando “valores de liquidación”; en virtud de que el11 de marzo de 2020 la Organización Mundial de la Salud, declaró la propagación del COVID 19como pandemia y el 17 de marzo de 2020, el Gobierno Nacional declaró “Emergencia SanitariaNacional y Cuarentena”, como consecuencia de la propagación del COVID 19 en Bolivia, emitiendouna serie de disposiciones para contener su propagación; tales como: medidas restrictivasexcepcionales de circulación, la reducción drástica de las actividades para contener su propagación yla emisión de normas de carácter económico, entre otras que han afectado significativamente laposibilidad de generar ingresos y hacer frente a las obligaciones financieras, además de cumplirconvenios operativos y financieros, lo cual incide sobre la capacidad de continuar como empresa enfuncionamiento.

A la fecha de emisión de los estados financieros, se desconoce el tiempo que duren las medidas deexcepción mencionadas y la totalidad de los efectos que las mismas pudieran tener sobre la situaciónfinanciera y resultados de las operaciones; por lo que se ha decidido iniciar el proceso de liquidación,de acuerdo con las disposiciones legales en vigencia.

Nota M. Base de Preparación de los Estados Financieros

Los estados financieros fueron preparados considerando “valores de liquidación”; en virtud de que el11 de marzo de 2020 la Organización Mundial de la Salud, declaró la propagación del COVID 19como pandemia y el 17 de marzo de 2020, el Gobierno Nacional declaró “Emergencia SanitariaNacional y Cuarentena”, como consecuencia de la propagación del COVID 19 en Bolivia, emitiendouna serie de disposiciones para contener su propagación; tales como: medidas restrictivasexcepcionales de circulación, la reducción drástica de las actividades para contener su propagación yla emisión de normas de carácter económico, entre otras que han afectado significativamente laposibilidad de generar ingresos y hacer frente a las obligaciones financieras, además de cumplirconvenios operativos y financieros, lo cual incide sobre la capacidad de continuar como empresa enfuncionamiento.

A la fecha de emisión de los estados financieros, se desconoce el tiempo que duren las medidas deexcepción mencionadas y la totalidad de los efectos que las mismas pudieran tener sobre la situaciónfinanciera y resultados de las operaciones; por lo que se ha decidido iniciar el proceso de liquidación,de acuerdo con las disposiciones legales en vigencia.

Base Técnica: NC 2 – NIC 10Sección 32 NIIF PYMES

Efectos sobre los Estados Financieros (Ejemplo)

Fecha de Preparación

de los Estados

Financieros

Fecha de Emisión de los Estados Financieros

31.03.2020 20.07.2020

Hechos que SI requieren de

Ajuste

Hechos que NO requieren de

Ajuste, pero si de Revelación

Empresa en Marcha

Carlos E. Gonzales A. 14

Hechos Ocurridos

Después de la Fecha sobre

la que se Informa

Base Técnica: NC 2 – NIC 10Sección 32 NIIF PYMES

Muchas Gracias

por su Atención!!!

Los chinos utilizan dos pinceladas para escribir la palabra "crisis". Una pincelada significa "peligro", la otra "oportunidad". En una crisis toma conciencia del peligro, pero reconoce la oportunidad.(John F. Kennedy)

(591) 71506426