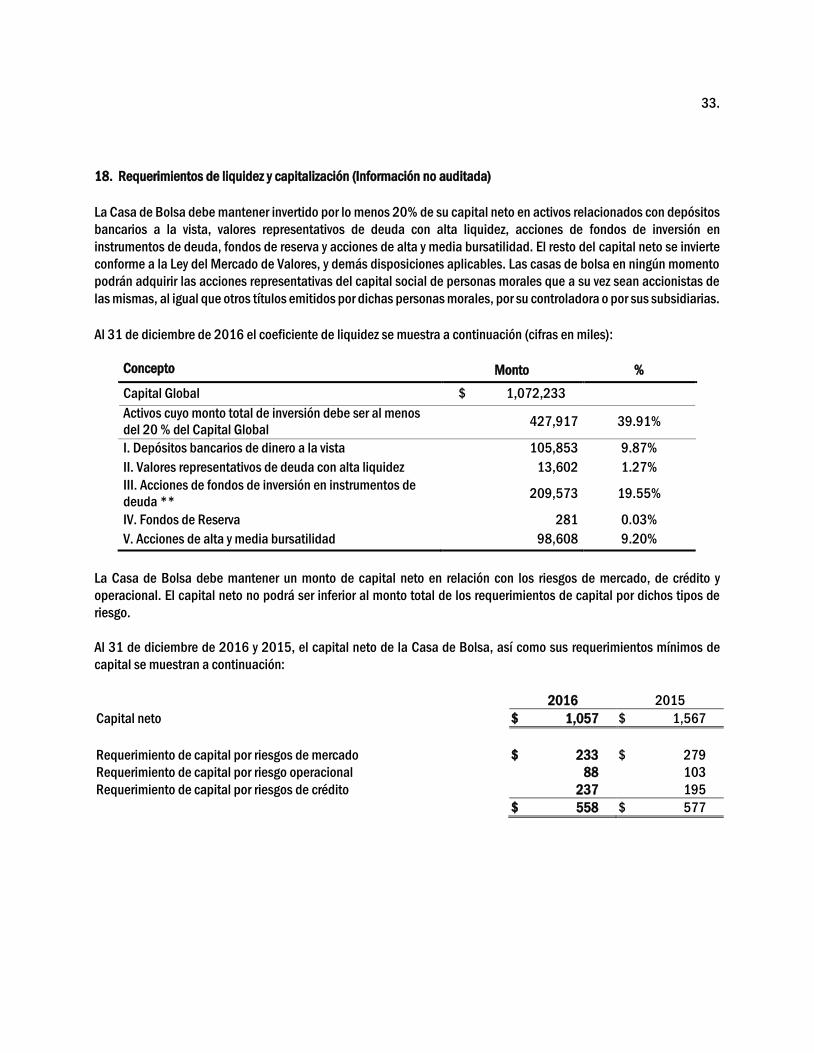

modelo abc de estados financieros · ... así como del control interno que la administración...

TRANSCRIPT

INTERACCIONES CASA DE BOLSA, S.A. DE C.V.,

GRUPO FINANCIERO INTERACCIONES Y SUBSIDIARIAS

Estados financieros consolidados

Al 31 de diciembre de 2016 y 2015

con informe de los auditores independientes

INTERACCIONES CASA DE BOLSA, S.A. DE C.V.,

GRUPO FINANCIERO INTERACCIONES Y SUBSIDIARIAS

Estados financieros consolidados

Al 31 de diciembre de 2016 y 2015

Contenido:

Informe de los auditores independientes

Estados financieros consolidados:

Balances generales

Estados de resultados

Estados de variaciones en el capital contable

Estados de flujos de efectivo

Notas a los estados financieros

INFORME DE LOS AUDITORES INDEPENDIENTES

Al Consejo de Administración

y a los Accionistas de

Interacciones Casa de Bolsa, S.A. de C.V.,

Grupo Financiero Interacciones

Opinión

Hemos auditado los estados financieros consolidados adjuntos de Interacciones Casa de Bolsa, S.A. de C.V, Grupo

Financiero Interacciones, y Subsidiarias (la Casa de Bolsa), que comprenden el balance general consolidado al 31 de

diciembre de 2016, los estados consolidados de resultados, de variaciones en el capital contable y de flujos de

efectivo, correspondientes al ejercicio terminado en dicha fecha, así como las notas explicativas de los estados

financieros consolidados que incluyen un resumen de las políticas contables significativas.

En nuestra opinión, los estados financieros consolidados adjuntos de la Casa de Bolsa, han sido preparados, en todos

los aspectos materiales, de conformidad con el marco normativo contable aplicable a las casas de bolsa, emitido por

la Comisión Nacional Bancaria y de Valores

(la Comisión).

Fundamento de la opinión

Hemos llevado a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA). Nuestras

responsabilidades de acuerdo con dichas normas se describen más adelante en la sección “Responsabilidades del

auditor en relación con la auditoría de los estados financieros consolidados” de nuestro informe. Somos

independientes de la Casa de Bolsa de conformidad con el “Código de Ética para Profesionales de la Contabilidad del

Consejo de Normas Internacionales de Ética para Contadores” (“Código de Ética del IESBA”), junto con los

requerimientos de ética que son aplicables a nuestra auditoría de los estados financieros consolidados en México por

el “Código de Ética Profesional del Instituto Mexicano de Contadores Públicos” (“Código de Ética del IMCP”) y con lo

establecido en las disposiciones de carácter general aplicables a las casas de bolsa, emitidas por la Comisión, y hemos

cumplido las demás responsabilidades de ética de conformidad con esos requerimientos y con el Código de Ética del

IESBA.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para

nuestra opinión.

2.

Responsabilidad de la Administración y de los responsables del gobierno de la Casa de Bolsa en relación con los

estados financieros consolidados

La Administración es responsable de la preparación y presentación razonable de los estados financieros consolidados

adjuntos, de conformidad con el marco normativo contable que se describe en la Nota 3 a los estados financieros,

aplicable a las casas de bolsa, emitido por la Comisión, así como del control interno que la Administración considere

necesario para permitir la preparación de los estados financieros consolidados libres de desviación material, debido

a fraude o error.

En la preparación de los estados financieros consolidados, la Administración es responsable de la evaluación de la

capacidad de la Casa Bolsa para continuar como negocio en marcha, y revelando, según corresponda, las cuestiones

relacionadas con el negocio en marcha utilizando la base contable de negocio en marcha, excepto si la Administración

tiene la intención de liquidar la Casa de Bolsa o de cesar sus operaciones, o bien no exista otra alternativa realista.

Los responsables del gobierno de la Casa de Bolsa son responsables de la supervisión del proceso de información

financiera de la Casa de Bolsa.

Responsabilidad del auditor en relación con la auditoría de los estados financieros consolidados

Nuestros objetivos son obtener una seguridad razonable de que los estados financieros consolidados en su conjunto

están libres de desviación material, debido a fraude o error, y emitir un informe de auditoría que contiene nuestra

opinión. Seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de

conformidad con las NIA siempre detecte una desviación material cuando existe. Las desviaciones pueden deberse a

fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente

que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros consolidados.

Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesional y mantenemos una

actitud de escepticismo profesional durante toda la auditoría. También:

Identificamos y evaluamos los riesgos de desviación material en los estados financieros consolidados, debido a

fraude o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos

evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El riesgo de no

detectar una desviación material debido a fraude es más elevado que en el caso de una desviación material debido

a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones

intencionadamente erróneas o la elusión del control interno.

Obtenemos conocimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de

auditoría que sean adecuados en función de las circunstancias y no con la finalidad de expresar una opinión sobre

la eficacia del control interno de Ia Casa de Bolsa.

Evaluamos lo adecuado de las políticas contables aplicadas y la razonabilidad de las estimaciones contables y la

correspondiente información revelada por la Administración.

3.

Concluimos sobre lo adecuado de la utilización, por la Administración, de la base contable de negocio en marcha

y, basándonos en la evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre material

relacionada con hechos o con condiciones que pueden generar dudas significativas sobre la capacidad de la Casa

de Bolsa para continuar como negocio en marcha. Si concluimos que existe una incertidumbre material, se

requiere que llamemos la atención en nuestro informe de auditoría sobre la correspondiente información revelada

en los estados financieros consolidados o, si dichas revelaciones no son adecuadas, que expresemos una opinión

modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro

informe de auditoría. Sin embargo, hechos o condiciones futuras pueden ser causa de que la Casa de Bolsa deje

de continuar como negocio en marcha.

Evaluamos la presentación global, la estructura y el contenido de los estados financieros consolidados, incluida

la información revelada, y si los estados financieros consolidados representan las transacciones y hechos

subyacentes de un modo que logran la presentación razonable.

Comunicamos a los responsables del gobierno de la Casa de Bolsa, entre otros asuntos, el alcance y el momento de

realización de la auditoría planificadas y los hallazgos significativos de la auditoría, así como cualquier deficiencia

significativa del control interno que hayamos identificado en el transcurso de la auditoría.

También proporcionamos a los responsables del gobierno de la Casa de Bolsa una declaración de que hemos

cumplido los requerimientos de ética aplicables en relación con la independencia y comunicado con ellos acerca de

todas las relaciones y demás asuntos de los que se puede esperar razonablemente que pueden afectar a nuestra

independencia y, en su caso, las correspondientes salvaguardas.

El socio responsable de la auditoría es quien suscribe este informe.

Mancera, S.C.

Integrante de

Ernst & Young Global Limited

C.P.C. Jorge E. Peña Tapia

Ciudad de México,

28 de febrero de 2017

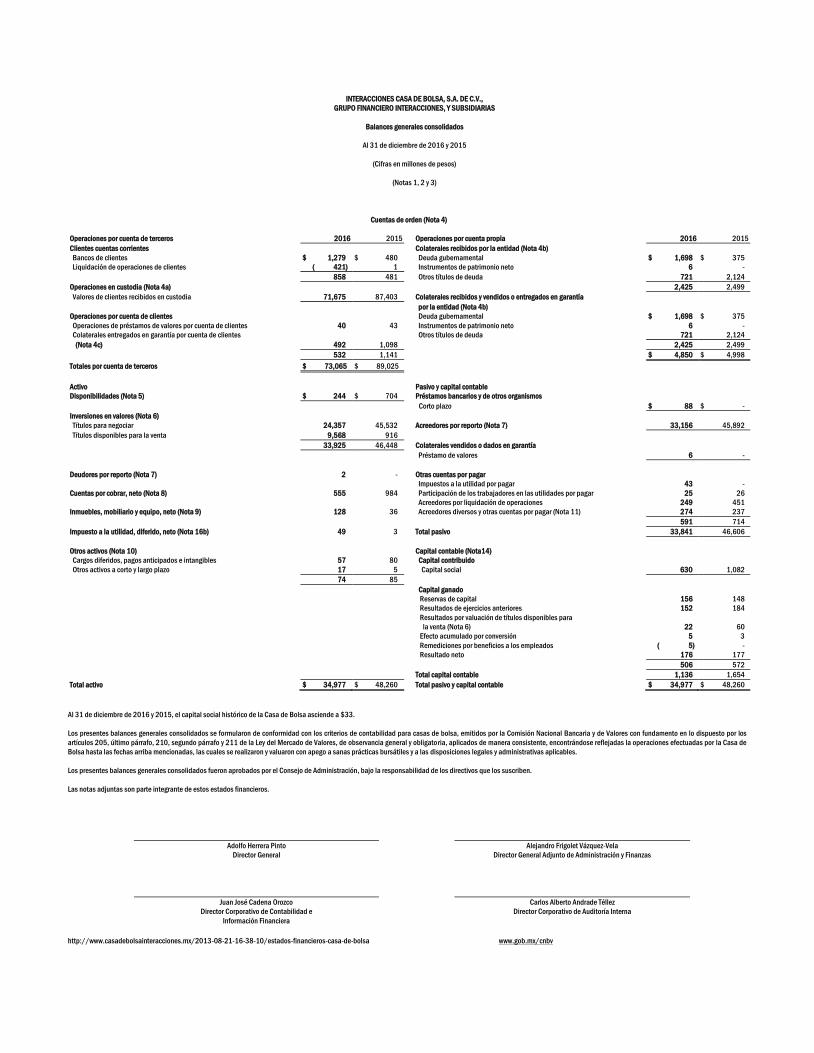

INTERACCIONES CASA DE BOLSA, S.A. DE C.V.,

GRUPO FINANCIERO INTERACCIONES, Y SUBSIDIARIAS

Balances generales consolidados

Al 31 de diciembre de 2016 y 2015

(Cifras en millones de pesos)

(Notas 1, 2 y 3)

Cuentas de orden (Nota 4)

Operaciones por cuenta de terceros 2016 2015 Operaciones por cuenta propia 2016 2015

Clientes cuentas corrientes Colaterales recibidos por la entidad (Nota 4b)

Bancos de clientes $ 1,279 $ 480 Deuda gubernamental $ 1,698 $ 375

Liquidación de operaciones de clientes ( 421) 1 Instrumentos de patrimonio neto 6 -

858 481 Otros títulos de deuda 721 2,124

Operaciones en custodia (Nota 4a) 2,425 2,499

Valores de clientes recibidos en custodia 71,675 87,403 Colaterales recibidos y vendidos o entregados en garantía

por la entidad (Nota 4b)

Operaciones por cuenta de clientes Deuda gubernamental $ 1,698 $ 375

Operaciones de préstamos de valores por cuenta de clientes 40 43 Instrumentos de patrimonio neto 6 -

Colaterales entregados en garantía por cuenta de clientes Otros títulos de deuda 721 2,124

(Nota 4c) 492 1,098 2,425 2,499

532 1,141 $ 4,850 $ 4,998

Totales por cuenta de terceros $ 73,065 $ 89,025

Activo Pasivo y capital contable

Disponibilidades (Nota 5) $ 244 $ 704 Préstamos bancarios y de otros organismos

Corto plazo $ 88 $ -

Inversiones en valores (Nota 6)

Títulos para negociar 24,357 45,532 Acreedores por reporto (Nota 7) 33,156 45,892

Títulos disponibles para la venta 9,568 916 33,925 46,448 Colaterales vendidos o dados en garantía Préstamo de valores 6 -

Deudores por reporto (Nota 7) 2 - Otras cuentas por pagar

Impuestos a la utilidad por pagar 43 -

Cuentas por cobrar, neto (Nota 8) 555 984 Participación de los trabajadores en las utilidades por pagar 25 26

Acreedores por liquidación de operaciones 249 451

Inmuebles, mobiliario y equipo, neto (Nota 9) 128 36 Acreedores diversos y otras cuentas por pagar (Nota 11) 274 237 591 714

Impuesto a la utilidad, diferido, neto (Nota 16b) 49 3 Total pasivo 33,841 46,606

Otros activos (Nota 10) Capital contable (Nota14)

Cargos diferidos, pagos anticipados e intangibles 57 80 Capital contribuido Otros activos a corto y largo plazo 17 5 Capital social 630 1,082

74 85

Capital ganado Reservas de capital 156 148

Resultados de ejercicios anteriores 152 184

Resultados por valuación de títulos disponibles para

la venta (Nota 6) 22 60

Efecto acumulado por conversión 5 3

Remediciones por beneficios a los empleados ( 5) -

Resultado neto 176 177

506 572

Total capital contable 1,136 1,654

Total activo $ 34,977 $ 48,260 Total pasivo y capital contable $ 34,977 $ 48,260

Al 31 de diciembre de 2016 y 2015, el capital social histórico de la Casa de Bolsa asciende a $33.

Los presentes balances generales consolidados se formularon de conformidad con los criterios de contabilidad para casas de bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los

artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas la operaciones efectuadas por la Casa de

Bolsa hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables.

Los presentes balances generales consolidados fueron aprobados por el Consejo de Administración, bajo la responsabilidad de los directivos que los suscriben.

Las notas adjuntas son parte integrante de estos estados financieros.

Adolfo Herrera Pinto Alejandro Frigolet Vázquez-Vela

Director General

Director General Adjunto de Administración y Finanzas

Juan José Cadena Orozco Carlos Alberto Andrade Téllez

Director Corporativo de Contabilidad e

Información Financiera

Director Corporativo de Auditoría Interna

http://www.casadebolsainteracciones.mx/2013-08-21-16-38-10/estados-financieros-casa-de-bolsa www.gob.mx/cnbv

INTERACCIONES CASA DE BOLSA, S.A. DE C.V.,

GRUPO FINANCIERO INTERACCIONES, Y SUBSIDIARIAS

Estados de resultados consolidados

Del 1 de enero al 31 de diciembre de 2016 y 2015

(Cifras en millones de pesos)

(Notas 1, 2 y 3)

2016 2015

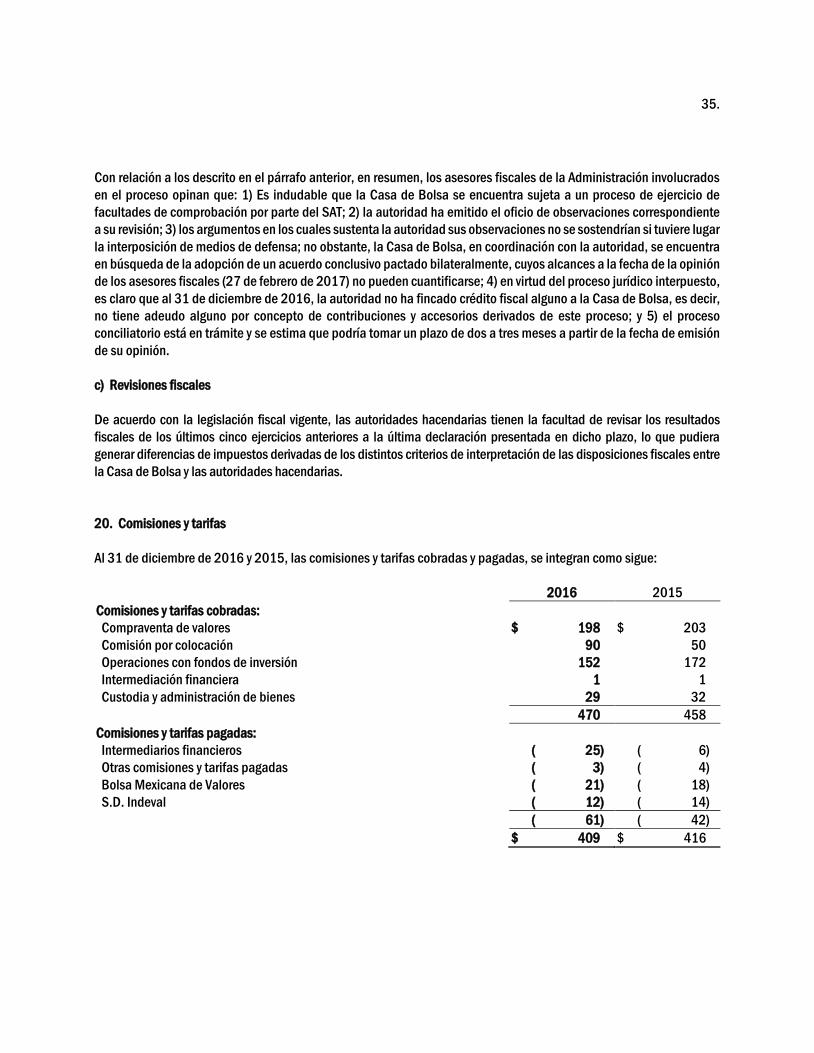

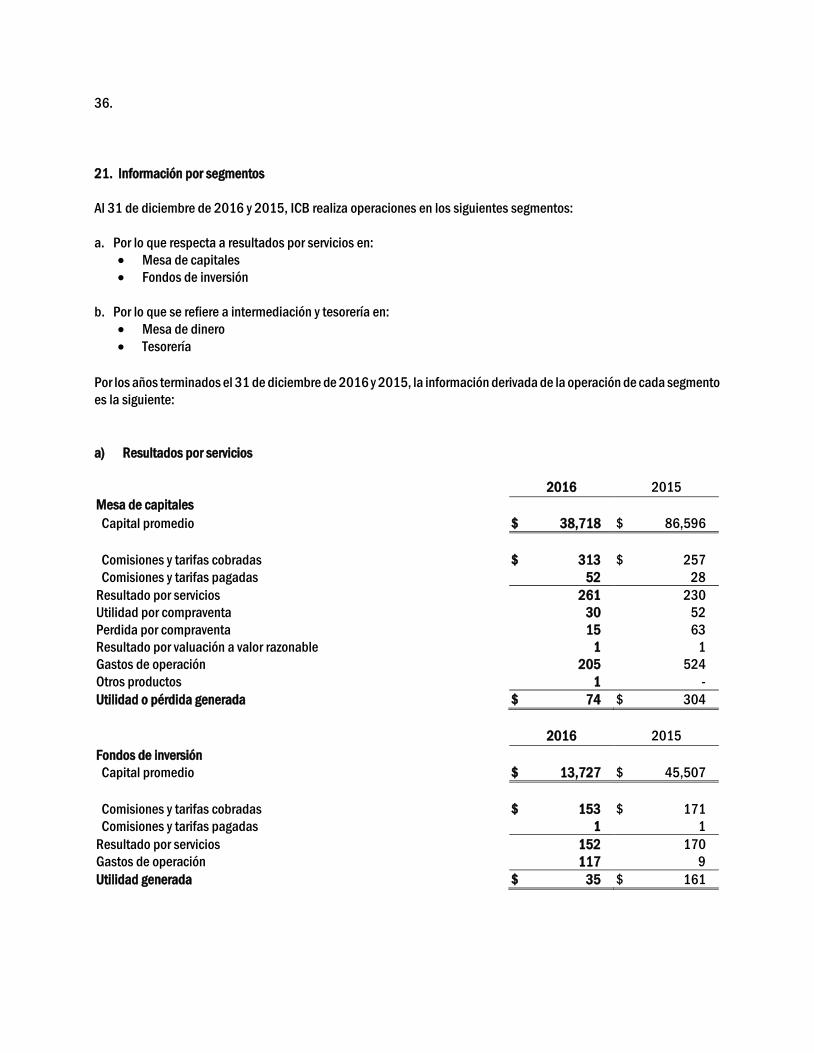

Comisiones y tarifas cobradas $ 470 $ 458

Comisiones y tarifas pagadas ( 61) ( 42)

Resultado por servicios 409 416

Utilidad por compraventa 700 505

Pérdida por compraventa ( 363) ( 336)

Ingresos por intereses 1,606 1,690

Gastos por intereses ( 1,488) ( 1,555)

Resultado por valuación a valor razonable ( 66) 27

Margen financiero por intermediación 389 331

Otros ingresos (egresos) de la operación 81 206

Gastos de administración y promoción 618 695

Resultado de la operación 261 258

Participación en el resultado de asociadas - 2

Resultado antes de impuesto a la utilidad 261 260

Impuesto a la utilidad causados 112 76

Impuesto a la utilidad diferidos (neto) ( 27) 7

85 83

Resultado neto $ 176 $ 177

Los presentes estados consolidados de resultados se formularon de conformidad con los criterios de contabilidad para casas de bolsa, emitidos por la Comisión Nacional Bancaria y

de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria,

aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Casa de Bolsa durante los períodos arriba

mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables.

Los presentes estados consolidados de resultados fueron aprobados por el Consejo de Administración, bajo la responsabilidad de los directivos que los suscriben.

Las notas adjuntas son parte integrante de estos estados financieros.

Adolfo Herrera Pinto Alejandro Frigolet Vázquez-Vela

Director General Director General Adjunto de Administración y Finanzas

Juan José Cadena Orozco Carlos Alberto Andrade Téllez

Director Corporativo de Contabilidad e

Información Financiera

Director Corporativo de Auditoría Interna

http://www.casadebolsainteracciones.mx/2013-08-21-16-38-10/estados-financieros-casa-de-bolsa www.gob.mx/cnbv

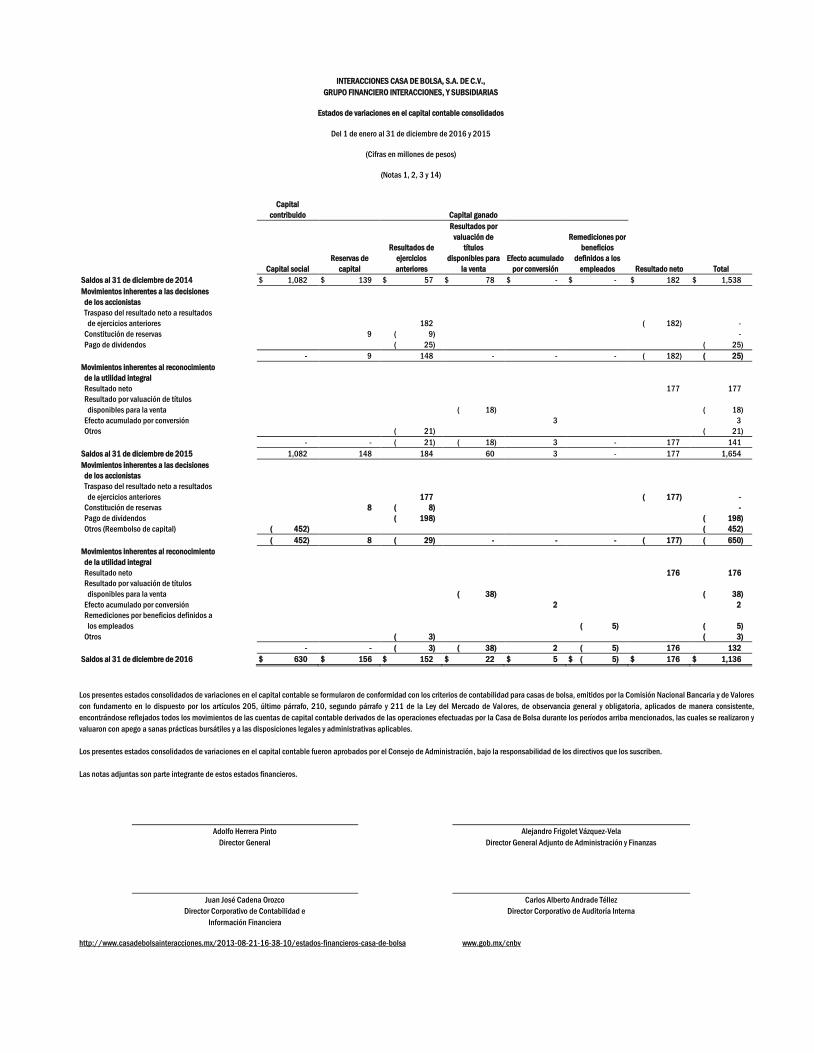

INTERACCIONES CASA DE BOLSA, S.A. DE C.V.,

GRUPO FINANCIERO INTERACCIONES, Y SUBSIDIARIAS

Estados de variaciones en el capital contable consolidados

Del 1 de enero al 31 de diciembre de 2016 y 2015

(Cifras en millones de pesos)

(Notas 1, 2, 3 y 14)

Capital

contribuido

Capital ganado

Capital social

Reservas de

capital

Resultados de

ejercicios

anteriores

Resultados por

valuación de

títulos

disponibles para

la venta

Efecto acumulado

por conversión

Remediciones por

beneficios

definidos a los

empleados

Resultado neto

Total

Saldos al 31 de diciembre de 2014 $ 1,082 $ 139 $ 57 $ 78 $ - $ - $ 182 $ 1,538

Movimientos inherentes a las decisiones

de los accionistas Traspaso del resultado neto a resultados

de ejercicios anteriores 182 ( 182) -

Constitución de reservas 9 ( 9) -

Pago de dividendos ( 25) ( 25)

- 9 148 - - - ( 182) ( 25)

Movimientos inherentes al reconocimiento

de la utilidad integral Resultado neto 177 177

Resultado por valuación de títulos

disponibles para la venta ( 18) ( 18)

Efecto acumulado por conversión 3 3

Otros ( 21) ( 21)

- - ( 21) ( 18) 3 - 177 141

Saldos al 31 de diciembre de 2015 1,082 148 184 60 3 - 177 1,654

Movimientos inherentes a las decisiones

de los accionistas

Traspaso del resultado neto a resultados

de ejercicios anteriores 177 ( 177) -

Constitución de reservas 8 ( 8) -

Pago de dividendos ( 198) ( 198)

Otros (Reembolso de capital) ( 452) ( 452)

( 452) 8 ( 29) - - - ( 177) ( 650)

Movimientos inherentes al reconocimiento

de la utilidad integral

Resultado neto 176 176

Resultado por valuación de títulos

disponibles para la venta ( 38) ( 38)

Efecto acumulado por conversión 2 2

Remediciones por beneficios definidos a

los empleados ( 5) ( 5)

Otros ( 3) ( 3)

- - ( 3) ( 38) 2 ( 5) 176 132

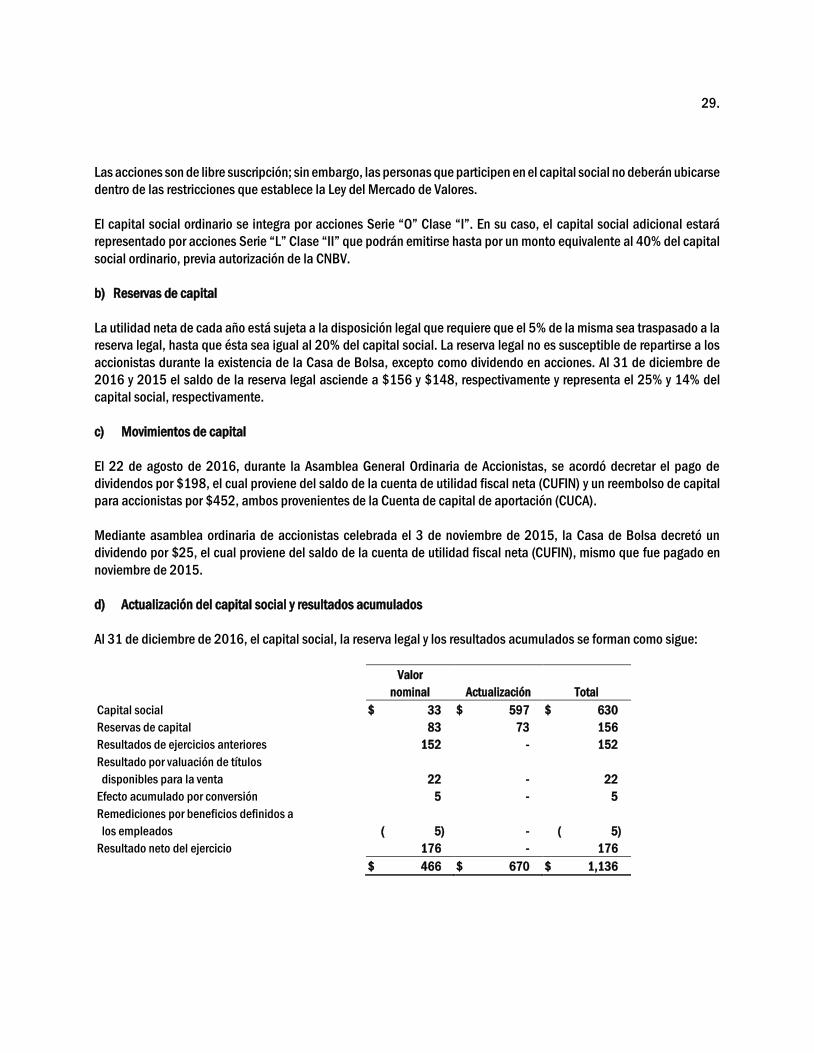

Saldos al 31 de diciembre de 2016 $ 630 $ 156 $ 152 $ 22 $ 5 $ ( 5) $ 176 $ 1,136

Los presentes estados consolidados de variaciones en el capital contable se formularon de conformidad con los criterios de contabilidad para casas de bolsa, emitidos por la Comisión Nacional Bancaria y de Valores

con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria, aplicados de manera consistente,

encontrándose reflejados todos los movimientos de las cuentas de capital contable derivados de las operaciones efectuadas por la Casa de Bolsa durante los períodos arriba mencionados, las cuales se realizaron y

valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables.

Los presentes estados consolidados de variaciones en el capital contable fueron aprobados por el Consejo de Administración, bajo la responsabilidad de los directivos que los suscriben.

Las notas adjuntas son parte integrante de estos estados financieros.

Adolfo Herrera Pinto Alejandro Frigolet Vázquez-Vela

Director General

Director General Adjunto de Administración y Finanzas

Juan José Cadena Orozco Carlos Alberto Andrade Téllez

Director Corporativo de Contabilidad e

Información Financiera

Director Corporativo de Auditoría Interna

http://www.casadebolsainteracciones.mx/2013-08-21-16-38-10/estados-financieros-casa-de-bolsa www.gob.mx/cnbv

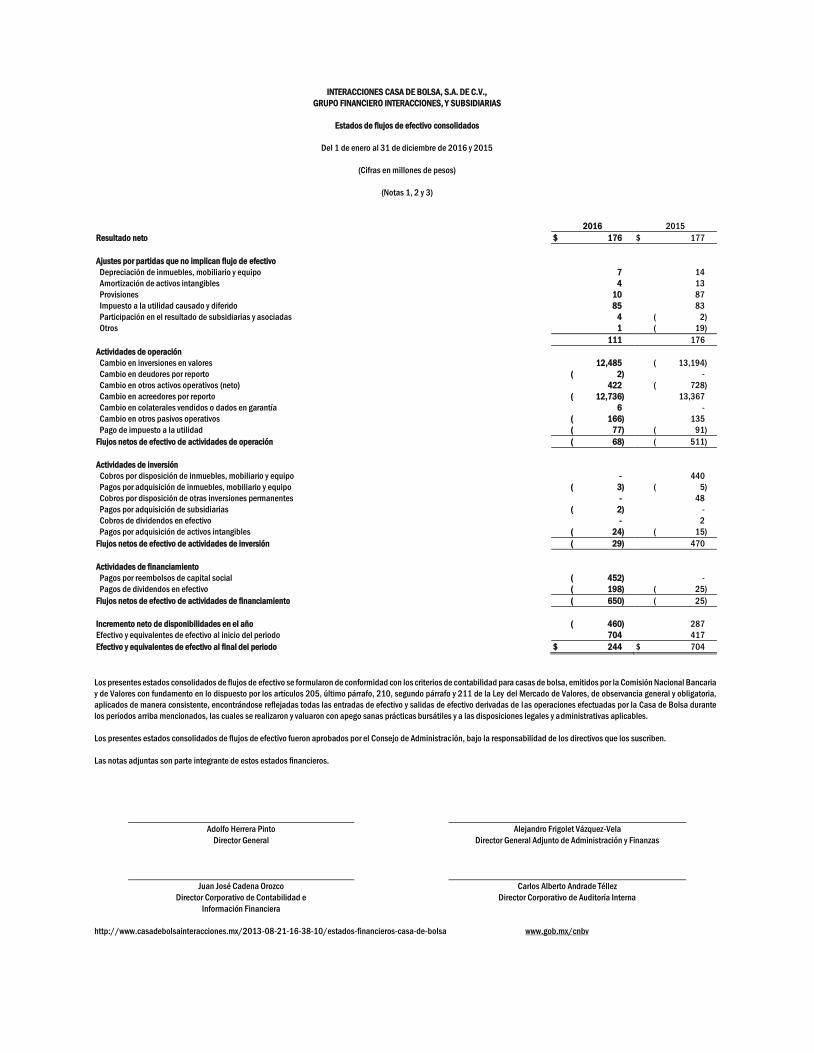

INTERACCIONES CASA DE BOLSA, S.A. DE C.V.,

GRUPO FINANCIERO INTERACCIONES, Y SUBSIDIARIAS

Estados de flujos de efectivo consolidados

Del 1 de enero al 31 de diciembre de 2016 y 2015

(Cifras en millones de pesos)

(Notas 1, 2 y 3)

2016 2015

Resultado neto $ 176 $ 177

Ajustes por partidas que no implican flujo de efectivo

Depreciación de inmuebles, mobiliario y equipo 7 14

Amortización de activos intangibles 4 13

Provisiones 10 87

Impuesto a la utilidad causado y diferido 85 83

Participación en el resultado de subsidiarias y asociadas 4 ( 2)

Otros 1 ( 19)

111 176

Actividades de operación

Cambio en inversiones en valores 12,485 ( 13,194)

Cambio en deudores por reporto ( 2) -

Cambio en otros activos operativos (neto) 422 ( 728)

Cambio en acreedores por reporto ( 12,736) 13,367

Cambio en colaterales vendidos o dados en garantía 6 -

Cambio en otros pasivos operativos ( 166) 135

Pago de impuesto a la utilidad ( 77) ( 91)

Flujos netos de efectivo de actividades de operación ( 68) ( 511)

Actividades de inversión

Cobros por disposición de inmuebles, mobiliario y equipo - 440

Pagos por adquisición de inmuebles, mobiliario y equipo ( 3) ( 5)

Cobros por disposición de otras inversiones permanentes - 48

Pagos por adquisición de subsidiarias ( 2) -

Cobros de dividendos en efectivo - 2

Pagos por adquisición de activos intangibles ( 24) ( 15)

Flujos netos de efectivo de actividades de inversión ( 29) 470

Actividades de financiamiento

Pagos por reembolsos de capital social ( 452) -

Pagos de dividendos en efectivo ( 198) ( 25)

Flujos netos de efectivo de actividades de financiamiento ( 650) ( 25)

Incremento neto de disponibilidades en el año ( 460) 287

Efectivo y equivalentes de efectivo al inicio del periodo 704 417

Efectivo y equivalentes de efectivo al final del periodo $ 244 $ 704

Los presentes estados consolidados de flujos de efectivo se formularon de conformidad con los criterios de contabilidad para casas de bolsa, emitidos por la Comisión Nacional Bancaria

y de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria,

aplicados de manera consistente, encontrándose reflejadas todas las entradas de efectivo y salidas de efectivo derivadas de las operaciones efectuadas por la Casa de Bolsa durante

los períodos arriba mencionados, las cuales se realizaron y valuaron con apego sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables.

Los presentes estados consolidados de flujos de efectivo fueron aprobados por el Consejo de Administración, bajo la responsabilidad de los directivos que los suscriben.

Las notas adjuntas son parte integrante de estos estados financieros.

Adolfo Herrera Pinto Alejandro Frigolet Vázquez-Vela

Director General

Director General Adjunto de Administración y Finanzas

Juan José Cadena Orozco Carlos Alberto Andrade Téllez

Director Corporativo de Contabilidad e

Información Financiera

Director Corporativo de Auditoría Interna

http://www.casadebolsainteracciones.mx/2013-08-21-16-38-10/estados-financieros-casa-de-bolsa www.gob.mx/cnbv

INTERACCIONES CASA DE BOLSA, S.A. DE C.V.,

GRUPO FINANCIERO INTERACCIONES, Y SUBSIDIARIAS

Notas a los estados financieros consolidados

Al 31 de diciembre de 2016 y 2015

(Cifras en millones de pesos)

1. Objeto y autorización de estados financieros

a) Objeto

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones (la Sociedad, ICB o la Casa de Bolsa), es

subsidiaria al 99.99% de Grupo Financiero Interacciones, S.A. de C.V. (el Grupo) y actúa como intermediaria en

operaciones de valores en los términos de la Ley del Mercado de Valores y conforme a disposiciones de carácter general

que emite la Comisión Nacional Bancaria y de Valores (CNBV o la Comisión) según autorización número 3288 del 19

de octubre de 1982, otorgada por dicha autoridad.

El domicilio de la Casa de Bolsa se encuentra ubicado en Avenida Paseo de la Reforma, Número 383, piso 15,

Delegación Cuauhtémoc, Ciudad de México.

La actividad de la Casa de Bolsa está regida, entre otras por disposiciones de carácter general aplicables a las casas

de bolsa, la Ley de Mercado de Valores, así como las disposiciones establecidas por la Comisión y por el Banco de

México (Banxico). La casa de bolsa está sujeta a las disposiciones en materia de prevención de operaciones con

recursos de procedencia ilícita, emitidas por la Secretaría de Hacienda y Crédito Público (SHCP).

b) Autorización de estados financieros

Los estados financieros consolidados que se acompañan fueron aprobados por el Consejo de Administración para su

emisión el 28 de febrero de 2017, bajo la responsabilidad de los directivos: Adolfo Herrera Pinto, Director General,

Alejandro Frigolet Vázquez-Vela, Director General Adjunto de Administración y Finanzas, Juan José Cadena Orozco,

Director Corporativo de Contabilidad e Información Financiera y Carlos Alberto Andrade Téllez, Director Corporativo de

Auditoría Interna.

La Ley General de Sociedades Mercantiles y los estatutos de ICB, otorgan facultades al Consejo de Administración de

la Casa de Bolsa para modificar los estados financieros después de su emisión. Los estados financieros adjuntos se

someterán a la aprobación de la Asamblea General de Accionistas, órgano que tiene la facultad de modificarlos.

Adicionalmente, la CNBV podría solicitar correcciones a los estados financieros consolidados de la Casa de Bolsa en

caso de que se identifiquen incumplimientos a los criterios contables que le sean aplicables.

2.

2. Consolidación de estados financieros

Los estados financieros de ICB al 31 de diciembre de 2016 y 2015, se presentan consolidados con los estados

financieros de Interfinancial Services, Ltd. e Intertrading Holdings, Inc. Subsidiarias, quienes pertenecen al sector

financiero y en las cuales ICB tiene una participación accionaria del 100%. En noviembre de 2016, ICB adquirió la

Inmobiliaria Interin, S.A. de C.V. cuya participación accionaria es del 99.89 %.

Compañía subsidiaria

Participación

accionaria

Interfinancial Services, Ltd. 100%

Intertrading Holdings, Inc. 100%

Inmobiliaria Interin, S.A. de C.V. 99.89%

La información financiera de Interfinancial Services e Intertrading Holdings, Inc., se emite en dólares americanos y para

efectuar el proceso de consolidación con la información financiera de ICB, se valuaron a pesos mexicanos utilizando

el tipo de cambio aplicable al 31 de diciembre del ejercicio que se presenta.

Los estados financieros de ICB y de sus compañías subsidiarias se han preparado a una misma fecha y por el mismo

período. Todos los saldos y operaciones importantes realizadas intercompañias han sido eliminados.

A continuación se presenta información condensada de los estados financieros al 31 de diciembre de 2016 y 2015,

de Interfinancial Services, Ltd., Intertrading Holdings, Inc. e Inmobiliaria Interin, S.A. de C.V.

2016 2015

Dólares

americanos

Millones de pesos

mexicanos

Dólares

americanos

Millones de pesos

mexicanos

Interfinancial Services, Ltd.

Activo total $ 54,736 $ 1 $ 57,652 $ 1

Pasivo total - - - -

Capital contable 54,736 1 57,652 1

Utilidad, neta del año - - - -

Intertrading Holding, Inc.

Activo total $ 465,221 $ 10 $ 781,508 $ 13

Pasivo total 172,842 4 190,175 3

Capital contable 292,379 6 591,333 10

Pérdida neta del año ( 298,965) ( 6) ( 814,260) ( 13)

Inmobiliaria Interin. S.A. de C.V.

Activo total $ 107 $ -

Pasivo total 113 -

Capital contable ( 6) -

(Perdida), neta del año ( 3) -

El tipo de cambio del dólar americano utilizado para la valorización de los activos y pasivos al 31 de diciembre de 2016

y 2015, fue de $20.6194 y $17.2487, respectivamente y el último tipo de cambio vigente previo a la fecha de emisión

(28 de febrero de 2017) es de $19.9957.

3.

El efecto de conversión se reconoció como una partida integral, denominada “Efecto acumulado por conversión” y se

presenta en los estados de variaciones en el capital contable, el cual al 31 de diciembre de 2016 es de $2 y en 2015

fue de $3.

Interfinancial Services, Ltd. no ha generado ingresos relacionados con la operación desde el ejercicio de 2004 y solo

ha devengado gastos de operación, tales como: honorarios profesionales y arrendamiento de oficinas, teniendo como

actividad principal, la colocación de valores en el extranjero como broker en Estados Unidos de América.

Intertrading Holdings, Inc., se constituyó en 2010. Mediante oficio 312-3/33058/2009 emitido el 10 de agosto de

2010, la CNBV autorizó a la Casa de Bolsa la adquisición del 100% del capital social de esta entidad, teniendo como

actividad principal, la colocación de valores en el extranjero como broker en Estados Unidos de América.

Inmobiliaria Interin, S.A. de C.V., fue constituida el 26 de enero de 1989, teniendo como actividad principal, la

administración y el dominio de inmuebles. La planeación, construcción, reparación y edificación parcial o total de

inmuebles que sean ocupados por su accionista mayoritario, o por sociedades de las que este sea accionista, para

establecer sus oficinas. Mediante la aprobación del Consejo de Administración, el 26 de febrero de 2016, se decidió

la compra de Inmobiliaria Interin, S.A. de C.V. El 5 de septiembre de 2016, la Casa de Bolsa, mediante oficio No. 312-

3/113990/2016 de la Comisión, obtuvo autorización para la compra de las acciones de esta entidad. En noviembre

2016, se llevó a cabo la transacción, por un importe de $2, representado por 909,938 (novecientos nueve mil

novecientos treinta y ocho) acciones de la parte de capital social variable, con una participación accionaria del

99.89%.

Las afectaciones más importantes dentro de los estados financieros consolidados de la Casa de Bolsa, al 31 de

diciembre de 2016, generadas por la adquisición de Inmobiliaria Interin son las siguientes:

1) Otras cuentas por cobrar $ 11

2) Activo fijo neto $ 95

3) Otras cuentas por pagar $90

4) Capital contable $(6)

5) Resultado Neto $(3)

4.

3. Principales políticas contables

a) Bases de preparación y presentación de la información financiera

Los estados financieros consolidados que se adjuntan se prepararon de conformidad con el marco normativo contable

aplicable a las casas de bolsa, emitido por la CNBV, el cual se encuentra establecido en las Disposiciones de carácter

general aplicables a las casas de bolsa (Circular Única de Casas de Bolsa). Este marco normativo establece que las

entidades deben observar los lineamientos contables de las Normas de Información Financiera Mexicanas (NIF),

emitidas y adoptadas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), y demás

disposiciones del marco normativo de información financiera emitido por la CNBV que resultan de aplicación de

observancia obligatoria, contemplando normas específicas de reconocimiento, valuación, presentación y revelación.

b) Estados consolidados de resultados

Los estados consolidados de resultados se presentan de conformidad con los criterios de contabilidad para las casas

de bolsa emitidos por la CNBV, los cuales difieren de la presentación que establecen las NIF, ya que estas últimas

permiten la presentación de los costos y gastos de dicho estado con base en su función y/o naturaleza.

c) Estados consolidados de flujos de efectivo

La Casa de Bolsa presenta los estados consolidados de flujos de efectivo por el método indirecto, por medio del cual

se incrementa o disminuye el resultado neto por los efectos de transacciones de partidas que no impliquen un flujo de

efectivo, cambios que ocurran en los saldos de las partidas operativas, y por los flujos de efectivo asociados con

actividades de inversión y financiamiento.

d) Reconocimiento de los efectos de la inflación

Durante los ejercicios de 2016 y 2015, la Casa de Bolsa operó en un entorno no inflacionario en los términos de la NIF

B-10, debido a que la inflación acumulada de los tres últimos ejercicios anuales anteriores fue de 9.89% y 10.55%,

respectivamente, y por tanto, no excedió del 26%. La Casa de Bolsa suspendió el reconocimiento de los efectos de la

inflación en su información financiera; a partir del 1 de enero de 2008 y consecuentemente, solo las partidas no

monetarias incluidas en los balances generales, provenientes de períodos anteriores al 31 de diciembre de 2007,

reconocen los efectos inflacionarios desde la fecha de adquisición, aportación o reconocimiento inicial hasta esa

fecha; tales partidas son: activos fijos, intangibles, capital social, reservas de capital y resultados acumulados.

5.

e) Presentación de los estados financieros

Las Disposiciones de la CNBV, relativas a la emisión de los estados financieros, establecen que las cifras deben

presentarse en millones de pesos. Consecuentemente, en algunos rubros de los estados financieros, los registros

contables de la Casa de Bolsa muestran partidas con saldos menores a la unidad (un millón de pesos), motivo por el

cual no se presentan cifras en dichos rubros.

f) Estimaciones y supuestos en las cuentas significativas

La preparación de los estados financieros requiere que la Administración de ICB realice juicios, estimación y supuestos

que afecten el valor presentado de los ingresos, gastos, activos y pasivos, así como las revelaciones a los mismos,

incluyendo la de pasivos contingentes. La incertidumbre sobre estos supuestos y estimaciones podría originar

resultados que requieran un ajuste material al valor en libros de los activos o pasivos en períodos futuros.

La Casa de Bolsa basó estos supuestos y estimaciones sobre parámetros disponibles a la fecha de preparación de los

estados financieros. Las circunstancias y supuestos existentes, podrían modificarse debido a cambios o circunstancias

más allá de su control. Tales cambios son reconocidos en los supuestos cuando ocurren. Los supuestos clave utilizados

y otras fuentes de estimaciones con incertidumbre a la fecha de los estados financieros se describen a continuación:

Valor razonable de instrumentos financieros

Cuando el valor razonable de los activos y pasivos financieros reconocido en los estados financieros no provenga del

vector proporcionado por una proveedora de precios, será determinado utilizando técnicas de valuación que

consideran el uso de modelos matemáticos. La información alimentada a estos modelos proviene de datos observables

del mercado, cuando es posible; en caso de no existir información disponible, el juicio es requerido para determinar el

valor razonable. Los juicios incluyen consideraciones de liquidez y los datos del modelo, como la volatilidad de los

derivados de más largo plazo y tasas de descuento, tasas de amortización anticipada y supuestos de incumplimiento

de pago de los valores.

Deterioro en el valor de las inversiones en valores

La Casa de Bolsa evalúa periódicamente si sus inversiones en valores clasificadas como disponibles para la venta

presentan deterioro. La Casa de Bolsa reconoce un deterioro en el valor de las inversiones disponibles para la venta

cuando ha existido una baja significativa o prolongada en el valor razonable por debajo de su costo de adquisición. La

determinación de que es “significativo” o “prolongado” requiere de juicio. Dentro de este juicio, la Casa de Bolsa

evalúa, entre los otros factores, movimientos históricos del precio y duración, así como el alcance de la diferencia

existente entre el valor razonable y su costo de adquisición.

6.

Activo por impuesto a la utilidad diferido

El activo por impuesto a la utilidad diferido se evalúa periódicamente creando en su caso una estimación sobre

aquellos montos por los que no existe una alta probabilidad de recuperación, con base en las utilidades fiscales futuras

que se esperan generar. El juicio es requerido para determinar la estimación de los activos por impuesto a la utilidad

diferido que puede reconocerse, basado en la probabilidad sobre la generación de utilidades fiscales futuras.

g) Registro de operaciones

Las operaciones con valores, reportos, derivados, entre otras, por cuenta propia o por cuenta de terceros, se registran

en la fecha en que se pactan, independientemente de la fecha de su liquidación.

h) Valuación de instrumentos financieros

Para la determinación del valor razonable de las posiciones en instrumentos financieros, tanto propias como de

terceros, la Casa de Bolsa utiliza los precios, tasas y otra información de mercado que le proporciona un proveedor de

precios autorizado por la CNBV. En el caso de no ser títulos bursátiles y/u operaciones estandarizadas, se utilizan

modelos de valuación, tal como se indica en el apartado de estimaciones y supuestos.

i) Operaciones de compraventa de divisas

La Casa de Bolsa realiza operaciones de compraventa de dólares con plazos valor de 24, 48 y 72 horas. Los dólares

comprados o vendidos se registran en el activo o pasivo al momento de pactarse la operación al equivalente en moneda

nacional, el tipo de cambio a utilizar para establecer la equivalencia de la moneda nacional con el dólar de los Estados

Unidos de América, será el tipo de cambio FIX publicado por el Banxico en el Diario Oficial de la Federación el día hábil

posterior a la fecha de la transacción o de elaboración de los estados financieros, según corresponda.

Cuando su liquidación se pacta dentro de un plazo máximo de dos días hábiles bancarios siguientes a la fecha de

concertación, estas operaciones se registran como disponibilidades restringidas (compras) y salidas de

disponibilidades (ventas), contra la cuenta liquidadora correspondiente. Las utilidades o pérdidas obtenidas de las

operaciones por compraventa de divisas se reconocen en el estado de resultados, en el rubro Margen Financiero por

Intermediación.

Cuando las cuentas liquidadoras deudoras no se recuperan dentro de los 90 días naturales siguientes a su

concertación, son reclasificadas como adeudo vencido al rubro de otras cuentas por cobrar y se constituye una

estimación por irrecuperabilidad por su totalidad. Al 31 de diciembre de 2016, la Casa de Bolsa no cuenta con

operaciones de compraventa de divisas no recuperables conforme a lo mencionado en el presente párrafo.

7.

Las operaciones por compraventa de valores y divisas en las que no se pacta la liquidación inmediata o fecha valor

mismo día, se registran en cuentas liquidadoras por el monto en moneda nacional a cobrar o por pagar. Las cuentas

liquidadoras deudoras y acreedoras, se presentan dentro de los rubros Otras cuentas por cobrar y Acreedores diversos,

según corresponda y se compensan cuando se tiene el derecho contractual de compensar los importes reconocidos y

la intención de liquidar la cantidad neta, o de realizar el activo y cancelar el pasivo, simultáneamente.

j) Disponibilidades

Las disponibilidades se integran por el efectivo en caja, depósitos bancarios en cuentas de cheques, disponibilidades

restringidas o dadas en garantía, los cuales se valúan a su valor nominal.

k) Inversiones en valores

La clasificación de las inversiones se determina de acuerdo a la intención de la Administración al momento de

adquirirlas. Cada categoría tiene normas específicas de reconocimiento, valuación y presentación en los estados

financieros, como se describe a continuación:

- Títulos para negociar

Son aquellos valores que la Casa de Bolsa adquiere con la intención de enajenarlos, obteniendo ganancias derivadas

de diferencias en precios que resulten de las operaciones de compraventa en el corto plazo, que con los mismos

realicen como participantes del mercado financiero bursátil. Al cierre de cada mes dichos valores se valúan a su valor

razonable y su efecto se reconoce en el estado de resultados en el rubro Margen financiero por intermediación; al

momento de su enajenación el efecto de valuación del ejercicio se reclasifica dentro del mismo rubro como parte de

los rubros “utilidad o pérdida por compraventa”.

- Títulos disponibles para la venta

Son aquellos títulos de deuda e instrumentos de patrimonio neto, cuya intención no está orientada a obtener ganancias

derivadas de las diferencias en precios que resulten de operaciones de compraventa en el corto plazo y, en el caso de

títulos de deuda, tampoco se tiene la intención ni la capacidad de conservarlos hasta su vencimiento, por lo tanto

representa una categoría residual, es decir, se adquieren con una intención distinta a la de los títulos para negociar o

conservados a vencimiento. Se valúan a su valor razonable y el resultado de éste se reconoce en otras partidas de la

utilidad integral dentro del capital contable. Al momento de su enajenación dicho resultado se reclasifica como parte

del resultado por compraventa.

8.

- Títulos conservados a vencimiento

Son aquellos títulos de deuda, cuyos pagos son fijos o determinables y con vencimiento fijo, respecto de los cuales la

Casa de Bolsa tiene tanto la intención como la capacidad de conservar hasta su vencimiento. No se clasifica un título

como conservado a vencimiento, si durante el ejercicio en curso o durante los dos ejercicios anteriores, la Casa de

Bolsa ha vendido o reclasificado títulos de esta categoría, con excepción de aquellas ventas o reclasificaciones que:

i) se efectúan dentro de los 28 días naturales previos a su vencimiento o, en su caso, de la fecha de la opción de

recompra del título por parte del emisor, u

ii) ocurren después de que la Casa de Bolsa devengó o, en su caso, cobró más del 85% de su valor original en términos

nominales.

Los títulos conservados a vencimiento se valúan a su costo amortizado, lo cual implica que la amortización del premio

o descuento (incluido, en su caso, en el valor razonable al que se reconocieron inicialmente), así como de los costos

de transacción, forman parte de los intereses devengados.

Al 31 de diciembre de 2016 y 2015, la Casa de Bolsa no tiene inversiones en valores clasificadas en la categoría de

títulos conservados al vencimiento.

Al momento de su adquisición, las inversiones en valores se reconocen inicialmente a su valor razonable (el cual

incluye, en su caso, el descuento o sobreprecio). Los costos de transacción por la adquisición de los títulos se

reconocen dependiendo su categoría: a) los títulos para negociar, se reconocen en los resultados del ejercicio en la

fecha de adquisición y b) los títulos disponibles para la venta y conservados a vencimiento, inicialmente como parte de

la inversión.

Los intereses devengados de los títulos de deuda se reconocen en la categoría que corresponda dentro del rubro de

inversiones en valores contra los resultados del ejercicio en el rubro ingresos por intereses (inclusive en el caso de

títulos disponibles para la venta). En el momento en el que los intereses devengados se cobren, se disminuye el rubro

Inversiones en valores contra el rubro Disponibilidades.

- Dividendos

Los dividendos recibidos en acciones se registran afectándose simultáneamente el número de acciones de la emisora

correspondiente y el costo promedio unitario de adquisición de los valores, lo que equivale a registrar el dividendo en

acciones a valor cero.

Los dividendos en efectivo que pagan las empresas emisoras se registran disminuyendo el valor de la inversión.

9.

- Transferencias de títulos entre categorías

Se pueden efectuar transferencias entre las categorías de los títulos conservados a vencimiento hacia disponibles para

la venta, siempre y cuando no se cuente con la intención de mantenerlos hasta el vencimiento, y en caso de

reclasificaciones hacia la categoría de títulos conservados a vencimiento, o de títulos para negociar hacia disponibles

para la venta, se podrán efectuar únicamente con autorización expresa de la CNBV.

El resultado por valuación correspondiente a la fecha de transferencia de títulos conservados a vencimiento hacia

disponibles para la venta, se reconoce en el capital contable, mientras que el resultado por valuación derivado de

reclasificaciones autorizadas desde la categoría de títulos disponibles para la venta a la de conservados a vencimiento

seguirá reportándose en el capital contable de ICB y se amortiza con base en la vida remanente de dicho título. En las

reclasificaciones autorizadas de la categoría de títulos para negociar hacia cualquier otra, el resultado por valuación

es reconocido previamente en los estados consolidados de resultados.

Durante el ejercicio 2016 y 2015, la Casa de Bolsa no realizó reclasificaciones entre las categorías de inversiones en

valores.

El deterioro de títulos disponibles para la venta y conservados al vencimiento se reconoce sólo si existe evidencia

objetiva del deterioro como resultado de uno o más eventos ocurridos con posterioridad al reconocimiento inicial del

título, eventos que tuvieron un impacto sobre los flujos futuros estimados y dicho impacto puede ser determinado de

manera confiable. Las pérdidas esperadas como resultado de eventos futuros no se reconocen, no importando que tan

probable sean.

Al 31 de diciembre de 2016 y 2015, no existen indicios de deterioro en los títulos disponibles para la venta y

conservados al vencimiento.

l) Operaciones de reporto

La cuenta por cobrar o por pagar que representa el derecho o la obligación de recibir o restituir el efectivo, según

corresponda, así como los intereses devengados, se presentan dentro de los balances generales consolidados

adjuntos en el rubro Deudores por reporto o Acreedores por reporto, según corresponda.

Los activos financieros transferidos como colateral entregado por ICB en calidad de reportada se presentan como

restringidos de acuerdo con el tipo de activos financieros de que se trate; mientras que como reportadora se presentan

en cuentas de orden en el rubro Colaterales recibidos.

Las cuentas de orden reconocidas por colaterales recibidos como reportadora que a su vez hayan sido vendidos o

dados en garantía, se cancelan cuando ICB adquiere el colateral vendido para restituirlo a la reportada, o bien, la

segunda operación en la que se dio en garantía el colateral llegue a su vencimiento, o exista incumplimiento de la

contraparte. Dichos colaterales se presentan en cuentas de orden en el rubro de Colaterales recibidos y vendidos o

entregados en garantía por la entidad.

10.

- Actuando como reportada

Se reconoce la entrada del efectivo o bien una cuenta liquidadora deudora, así como una cuenta por pagar medida

inicialmente al precio pactado, la cual representa la obligación de restituir el efectivo a la reportadora. A lo largo de la

vida del reporto, la cuenta por pagar se valúa a su costo amortizado mediante el reconocimiento del interés por reporto

en los resultados del ejercicio conforme se devengue.

- Actuando como reportadora

Se reconoce la salida de efectivo o bien una cuenta liquidadora acreedora, así como una cuenta por cobrar medida

inicialmente al precio pactado, la cual representa el derecho a recuperar el efectivo entregado a la reportada. Durante

la vida del reporto, la cuenta por cobrar se valúa a su costo amortizado, mediante el reconocimiento del interés por

reporto en los resultados del ejercicio conforme se devengue, afectando dicha cuenta por cobrar.

- Compensación de saldos

En el caso de que la Casa de Bolsa venda o ceda en garantía los colaterales que recibió actuando como reportadora,

la cuenta por pagar reconocida por estos conceptos se compensa con la cuenta por cobrar registrada inicialmente

cuando actuó como reportadora, el saldo neto deudor o acreedor se presenta en los rubros Deudores por reporto o

Colaterales vendidos o dados en garantía, según corresponda.

m) Instrumentos financieros derivados y operaciones de cobertura

Los derivados que podría operar la Casa de Bolsa los reconocerá en el balance general a su valor razonable,

independientemente de su designación como de negociación o cobertura. Los flujos de efectivo recibidos o entregados

para ajustar a valor razonable el instrumento al inicio de la operación, no asociado a primas sobre opciones, se

consideran parte del valor razonable del instrumento financiero derivado.

La Casa de Bolsa puede operar con instrumentos financieros derivados con fines de cobertura, como una herramienta

que le permite diseñar y ejecutar estrategias cuyo objetivo es mitigar o eliminar los diversos riesgos financieros a los

que se encuentra expuesta, implementar estrategias de administración de activos y pasivos y reducir su costo de

captación. Las operaciones con fines de negociación corresponden principalmente a aquellas que la Casa de Bolsa

puede celebrar con sus clientes o con otros intermediarios con el propósito de atender las necesidades de cobertura

de riesgos financieros de los mismos, generando posiciones que a su vez la Casa de Bolsa cubre mediante operaciones

espejo en el mercado.

Los costos asociados con las transacciones se reconocen en resultados conforme se incurren en ellos.

Al 31 de diciembre de 2016 y 2015, la Casa de Bolsa no cuenta con posiciones vigentes de instrumentos financieros

derivados.

11.

n) Operaciones de préstamo de valores

Son aquellas en las que se conviene la transferencia de valores, con la obligación de devolver dichos valores u otros

similares en una fecha determinada o a solicitud, otorgando como colateral activos financieros distintos a efectivo, en

un plazo convenido y contra reembolso del mismo premio, dicho premio por préstamo de valores se reconoce como

ingreso o gasto conforme se devenga. La entrega del colateral puede darse al inicio de la operación o bien durante la

vida del préstamo de valores respecto de las variaciones en el valor razonable del colateral otorgado.

En las operaciones de préstamo de valores de manera usual se acuerda un precio pactado cuyo valor se encuentra por

arriba del valor objeto de la operación.

El importe del premio devengado se reconocerá en los resultados del ejercicio, a través del método de interés efectivo

durante la vigencia de la operación, contra una cuenta por cobrar.

- Actuando como prestamista

En la fecha de contratación de la operación de préstamo de valores actuando la Casa de Bolsa como prestamista, en

lo que se refiere al valor objeto del préstamo transferido al prestatario deberá reconocerlo como restringido, para lo

cual seguirá las normas de valuación, presentación y revelación que le corresponde.

El importe del premio devengado se reconocerá en los resultados del ejercicio, a través del método de interés efectivo

durante la vigencia de la operación, contra una cuenta por cobrar.

En relación con los activos financieros recibidos como colateral (incluyendo el efectivo administrado en fideicomiso),

se reconoce en cuentas de orden.

En el caso de que el prestamista, previo al vencimiento de la operación de préstamo de valores, y sin mediar

incumplimiento por parte del prestatario de las condiciones establecidas en el contrato, vendiera el colateral recibido,

deberá reconocer la entrada de los recursos procedentes de la venta, así como una cuenta por pagar por la obligación

de restituir dicho colateral al prestatario (medida inicialmente al precio pactado) que se valuará a valor razonable. Lo

anterior, con excepción de que el colateral sea entregado en garantía en una operación de reporto, para lo cual deberá

considerar lo establecido en la nota anterior.

Si el prestatario incumpliera con las condiciones establecidas en el contrato, el prestamista deberá reconocer la

entrada del colateral, de acuerdo al tipo de bien de que se trate, así como dar de baja el valor objeto de la operación

que previamente se había restringido, o en su caso, si hubiera previamente vendido el colateral, deberá dar de baja la

cuenta por pagar a que hace referencia el párrafo anterior, la cual representa la obligación de restituir el colateral al

prestatario.

12.

El prestamista deberá mantener en su balance general el valor objeto de la operación y el prestatario no deberá

reconocerlo en sus estados financieros, sino únicamente en cuentas de orden, con excepción de lo establecido en el

párrafo anterior, en donde se han transferido los riesgos, beneficios y control del colateral por el incumplimiento del

prestatario.

Tratándose de préstamos de valores en donde el valor objeto de la operación otorgado por el prestamista provenga de

colaterales recibidos en otras transacciones (por ejemplo un reporto u otro préstamo de valores), se lleva el control de

dicho colateral en cuentas de orden.

Las cuentas de orden reconocidas por los activos financieros recibidos como colateral por el prestamista se cancelan

cuando la operación de préstamo de valores llega a su vencimiento o existe incumplimiento por parte del prestatario.

- Actuando como prestatario

En la fecha de contratación de la operación de préstamo de valores, actuando la Casa de Bolsa como prestataria en lo

que se refiere al valor objeto del préstamo recibido, dicho valor deberá reconocerse en cuentas de orden.

El importe del premio devengado se reconoce en los resultados del ejercicio, a través del método de interés efectivo

durante la vigencia de la operación, contra una cuenta por pagar.

En relación con los activos financieros entregados como colateral, se reconocen como restringidos (incluyendo el

efectivo administrado en fideicomiso), los cuales siguen las normas de valuación, presentación y revelación que

corresponda.

En la fecha en que el prestatario vende el valor objeto de la operación, reconoce la entrada de los recursos procedentes

de la venta, así como una cuenta por pagar por la obligación de restituir dicho valor al prestamista (medida inicialmente

al precio pactado) que se valúa a valor razonable. Lo anterior, con excepción de que el valor objeto de la operación sea

entregado en garantía en una operación de reporto, para lo cual se considera lo establecido en la Nota 3l) anterior.

Si el prestatario incumpliera con las condiciones establecidas en el contrato, y por tanto no pudiera reclamar los activos

financieros entregados como colateral, deberá darlos de baja de su balance general a su valor razonable, contra la

cuenta por pagar a que hace referencia el párrafo anterior, la cual representa la obligación de restituir el valor objeto

de la operación al prestamista.

El prestatario deberá mantener en su balance general los colaterales entregados y el prestamista no deberá

reconocerlo en sus estados financieros, si no únicamente en cuentas de orden, con excepción de lo establecido en el

párrafo anterior, es decir cuando se hayan transferido los riesgos, beneficios y control del colateral por el

incumplimiento del prestatario.

13.

Las cuentas de orden reconocidas por los valores objeto de la operación, recibidos por el prestatario se cancelan

cuando la operación de préstamo de valores llega a su vencimiento.

Tratándose de préstamos de valores en donde los activos financieros otorgados como garantía por el prestatario

provengan de colaterales recibidos en otras transacciones (por ejemplo un reporto u otro préstamo de valores), se lleva

el control de dicho colateral en cuentas de orden.

o) Inmuebles, mobiliario y equipo

Los inmuebles, mobiliario y equipo se registran a su costo de adquisición. Hasta el 31 de diciembre de 2007, dichos

activos se actualizaron aplicando los factores derivados del valor de la Unidad de Inversión (UDI).

La depreciación se calcula con base en el valor de los activos fijos y bajo el método de línea recta con base en las tasas

fiscales aplicadas sobre el valor histórico y actualizado, respectivamente, mismas que se muestran a continuación:

Edificios 5% y 2%

Mobiliario y equipo 10%

Equipo de transporte 25% y 50%

Equipo de cómputo 30%

Software y licencias 30% o a la vigencia de la licencia.

Adaptaciones y mejoras 5%

Mejoras a locales arrendados 5%

p) Otros activos

Los otros activos adquiridos, así como los costos incurridos para su desarrollo, se capitalizan cuando se identifican

beneficios económicos futuros asociados y existe evidencia sobre el control de dichos activos. Las erogaciones que no

reúnen estos requisitos se cargan a los resultados del período en que se incurren.

Los otros activos con vida indefinida no se amortizan al no poderse precisar la terminación de los beneficios

económicos futuros. Dichos activos se sujetan a una evaluación anual de deterioro o antes si las circunstancias lo

ameritan (Nota 10).

q) Evaluación de deterioro sobre activos de larga duración

Los activos de larga duración se evalúan de conformidad con los lineamientos establecidos en el Boletín C-15,

Deterioro en el valor de activos de larga duración y su disposición, que establece entre otros aspectos, reglas para el

cálculo y reconocimiento de pérdidas por deterioro de estos activos y su reversión. Para calcular la pérdida por deterioro

se debe determinar el valor de recuperación que se define como el mayor entre el precio neto de venta de una unidad

generadora de efectivo y su valor de uso, que es el valor presente de los flujos netos de efectivo futuros, utilizando una

tasa apropiada de descuento. Al 31 de diciembre de 2016 y 2015, no existen indicios de deterioro en los activos de

larga duración.

14.

r) Operaciones en moneda extranjera

El tipo de cambio a utilizar para establecer la equivalencia de la moneda nacional con el dólar de los Estados Unidos

de América, será el tipo de cambio FIX publicado por el Banco de México en el Diario Oficial de la Federación el día

hábil posterior a la fecha de transacción o de elaboración de los estados financieros, según corresponda.

s) Beneficios a los empleados

Los beneficios que establece la Ley Federal del Trabajo a empleados que dejen de prestar sus servicios se describen a

continuación:

- Participación de los trabajadores en las utilidades (PTU)

La Casa de Bolsa determina la renta gravable para el cálculo de la PTU con base en las disposiciones de la Ley del

impuesto sobre la renta, entregando la cantidad que resulte conforme a la limitante establecida en la fracción III del

Artículo 127 de la Ley Federal del Trabajo; para estos efectos, en el balance general del cierre del ejercicio se reconoce

el pasivo correspondiente. En los términos antes descritos se calcula la PTU diferida, no existiendo partidas que

originen este concepto al 31 de diciembre de 2016 y 2015.

- Indemnizaciones

Las indemnizaciones no sustitutivas de una jubilación, cubiertas al personal que se retira por causas de una

reestructuración, se cargan a los resultados del período en que se realizan o bien se crean provisiones cuando existe

una obligación presente de esos eventos, con una probabilidad de salida de recursos y se puede razonablemente

estimar dicha obligación. Las indemnizaciones no sustitutivas de una jubilación, cubiertas al personal que se retira por

causas distintas de una reestructuración se determinan de acuerdo con cálculos actuariales.

- Prima de antigüedad

La prima de antigüedad pagadera a empleados con quince o más años de servicio, establecida por la Ley Federal del

Trabajo, se reconoce como costo durante los años de servicio del personal para lo cual se tiene una reserva que cubre

la obligación por beneficios definidos, misma que fue determinada con base en cálculos actuariales realizados con

cifras al 31 de diciembre de 2016 y 2015.

Al 31 de diciembre de 2016 y 2015, los cálculos actuariales muestran un pasivo laboral total de $ 10 ($2 por prima

de antigüedad y $8 por indemnizaciones) y adicionalmente, por los años terminados al 31 de diciembre de 2016 y

2015 y el costo laboral asciende a $3 y $2, respectivamente.

Como parte sustancial de los cambios aplicables a partir de 2016 en la NIF D-3, esta plantea lo siguiente:

15.

a) Se eliminó en el reconocimiento de los beneficios post-empleo el enfoque del corredor o banda de fluctuación

para el tratamiento de las ganancias y pérdidas del plan, es decir, ya no se permite su diferimiento y se deben reconocer

en forma inmediata en la provisión conforme se devengan; aunque su reconocimiento será directamente como

remediciones en los ORI, requiere su reciclaje posterior al resultado neto.

b) Techo de los Activos del Plan (AP), la nueva NIF D-3, establece un techo para los AP, por medio de determinar una

obligación máxima de los beneficios post-empleo.

c) Modificaciones al plan, reducciones al personal y ganancias o pérdidas por liquidaciones anticipadas de

obligaciones, la nueva NIF requiere su reconocimiento inmediato.

d) Tasa de descuento, establece que la tasa de descuento de las OBD en los beneficios definidos se basa en tasas de

bonos corporativos de alta calidad y en su defecto en bonos gubernamentales.

t) Impuesto a la utilidad

El impuesto a la utilidad se compone del impuesto causado y diferido del período; el primero es atribuible a la utilidad

de período, mientras que el impuesto diferido puede constituir un efecto a cargo o a favor de la Casa de Bolsa atribuible

a las diferencias entre los valores contables y fiscales del activo, de pasivo, pérdidas y créditos fiscales.

El impuesto causado se determina conforme a las disposiciones fiscales vigentes. Este impuesto representa un pasivo

a plazo menor de un año; cuando los anticipos realizados exceden el impuesto determinado del ejercicio, el exceso

generado constituye una cuenta por cobrar.

La provisión de ISR se registra en los resultados del año en que se causa, y se determina el efecto diferido del impuesto

sobre la renta proveniente de las diferencias que resultan de la comparación de los valores contables y fiscales de los

activos y pasivos, incluyendo los beneficios de pérdidas fiscales por amortizar y créditos fiscales. El efecto diferido

activo se registra sólo cuando existe alta probabilidad de que pueda recuperarse. Los impuestos diferidos se

determinan aplicando las tasas de impuestos promulgadas que se estiman estarán vigentes en las fechas en que las

partidas temporales serán recuperadas o realizadas.

u) Pasivos, provisiones, pasivos contingentes y compromisos

Los pasivos por provisiones se reconocen cuando (i) existe una obligación presente como resultado de un evento

pasado, (ii) es probable que se requiera la salida de recursos económicos como medio para liquidar dicha obligación,

y (iii) la obligación puede ser estimada razonablemente.

En el caso de contingencias, la Administración evalúa las circunstancias y hechos existentes a la fecha de la

preparación de los estados financieros para determinar la probable, posible o remota salida de recursos de la Casa de

Bolsa.

16.

Las provisiones para contingencias se reconocen solamente cuando es probable la salida de recursos para su

extinción. Asimismo, los compromisos solamente se reconocen cuando generan una pérdida.

v) Reconocimiento de ingresos

El reconocimiento de ingresos deriva de la intermediación en operaciones con valores, compra, suscripción y venta de

acciones, obligaciones, títulos de crédito, y otros valores por cuenta de terceros o propia, según lo previsto por la Ley

del Mercado de Valores.

- Comisiones y tarifas cobradas y pagadas

Estos rubros corresponden a los recursos provenientes principalmente de las comisiones cobradas por intermediación

en el mercado de capitales, por colocación de valores y por administración y custodia, disminuidas de comisiones y

cuotas pagadas a la Bolsa Mexicana de Valores (BMV) y otras entidades. Estos conceptos se reconocen en resultados

conforme se generan.

- Utilidad o pérdida por compra-venta

Estos rubros presentan el resultado de la compra venta de valores por cuenta propia de la Casa de Bolsa, así como los

resultados de la intermediación bursátil de instrumentos de deuda.

- Ingresos por intereses

Estos ingresos provienen principalmente de intereses devengados por las inversiones en instrumentos de deuda, así

como por los premios generados en operaciones de reporto actuando la Casa de Bolsa como reportadora, los cuales

se reconocen en resultados conforme se devengan.

- Gastos por intereses

El principal concepto de esta cuenta está relacionado con el importe de los premios pagados en operaciones de reporto

actuando la Casa de Bolsa como reportadora y se reconocen conforme se devengan.

w) Utilidad por acción

La utilidad por acción se determina dividiendo el resultado neto entre el promedio de acciones en circulación a la fecha

de los estados financieros (Nota 16).

17.

x) Utilidad integral

El importe de la utilidad integral que se presenta en los estados consolidados de variaciones en el capital contable,

está representado por el resultado neto, por el resultado por la valuación de títulos disponibles para la venta a su valor

razonable y las remediaciones por beneficios a los empleados.

y) Cuentas de orden

ICB registra en cuentas de orden información financiera y no financiera, complementaria a la presentada en los

balances generales consolidados, principalmente por operaciones por cuenta de terceros y operaciones por cuenta

propia.

- Valores y efectivo de clientes recibidos en custodia

Los valores en custodia propiedad de terceros se controlan por número de títulos, valuándose diariamente a su valor

razonable. Dichos títulos se encuentran depositados en el Instituto para el Depósito de Valores (S.D. Indeval, S.A. de

C.V.), en cada caso a nombre de la Casa de Bolsa por cuenta de terceros.

El efectivo de clientes se encuentra depositado en diversas instituciones de crédito en cuentas de cheques distintas a

las de ICB.

Las operaciones de valores por cuenta de clientes que no han sido liquidados se reconocen en la cuenta liquidación

de operaciones de clientes, de cuentas de orden. - Valores en custodia y garantía por cuenta propia

Los valores propiedad de ICB entregados en custodia y garantía, que se presentan en forma independiente en cuentas

de balance como parte de las inversiones en valores autorizados, se registran en cuentas de orden bajo el concepto de

valores de la Sociedad entregados en custodia y en garantía. Los métodos de valuación y el depositario de los títulos

son los mismos a los que se hace mención en el párrafo anterior, registrándose a nombre de la Casa de Bolsa, por

cuenta propia. z) Información por segmentos

La Casa de Bolsa ha identificado los segmentos operativos de sus diferentes actividades, considerando a cada uno

como un componente identificable dentro de su estructura interna, con diferentes riesgos y oportunidades de

rendimiento. Estos componentes son regularmente revisados con el fin de asignar los recursos monetarios adecuados

para su operación y evaluación de desempeño (Nota 21).

18.

aa) Nuevos pronunciamientos contables

Aplicables en 2016

NIF D-3, Beneficios a los empleados.- Los principales cambios considerados en la nueva NIF son: a) se eliminó en el

reconocimiento de los beneficios post-empleo el enfoque del corredor o banda de fluctuación para el tratamiento de

las ganancias y pérdidas del plan, es decir, ya no se permite su diferimiento y se deben reconocer en forma inmediata

en la provisión conforme se devengan; aunque su reconocimiento será directamente como remediaciones en los ORI,

requiere su reciclaje posterior al resultado neto, b) techo de los Activos del Plan (AP), la nueva NIF D-3, establece un

techo para los AP, por medio de determinar una obligación máxima de los beneficios post-empleo, c) modificaciones

al plan, reducciones al personal y ganancias o pérdidas por liquidaciones anticipadas de obligaciones, la nueva NIF

requiere su reconocimiento inmediato, d) tasa de descuento, establece que la tasa de descuento de las OBD en los

beneficios definidos se basa en tasas de bonos corporativos de alta calidad y en su defecto en bonos gubernamentales

y, e) beneficios por terminación, en el caso de pagos por desvinculación o separación, la nueva NIF requiere realizar un

análisis para definir si este tipo de pagos califica como beneficios por terminación o beneficios post-empleo, ya que

depende de esto el momento de su reconocimiento contable.

Respecto a estos pronunciamientos contables antes mencionados no se tuvo efectos significativos en la situación

financiera ni en los resultados de la Casa de Bolsa.

Aplicables en 2017

NIF B-7 Adquisiciones de negocios. El cambio se llevó a cabo en el párrafo 105 transitorio haciendo un cambio del

método retrospectivo a prospectivo, quedando de la siguiente manera: Las disposiciones relacionadas con las

modificaciones a los párrafos 5 y 6 y la eliminación del párrafo 8 derivadas de las Mejoras a las NIF 2016 entran en

vigor para los ejercicios que se inicien a partir del 1º de enero de 2016. Los cambios contables que surjan, en su caso,

deben reconocerse utilizando el método prospectivo establecido en la NIF B- 1, Cambios contables y correcciones de

errores

NIF B-13, Hechos posteriores a la fecha de los estados financieros. El cambio consiste en mantener la clasificación de

una partida como de largo plazo a la fecha de los estados financieros, cuando se trata de un activo o pasivo financiero

que: a) haya sido contratado sobre la base de cobro o pago de largo plazo, b) a pesar de haber incurrido en

incumplimiento, durante el periodo posterior haya sido renegociado su cobro o pago sobre la base a largo plazo.

19.

NIF D-3, Beneficios a los empleados. El cambio consiste en permitir el uso de la tasa de bonos gubernamentales,

adicional a la tasa de bonos corporativos de alta calidad ya que ésta última no es fácilmente accesible y su obtención

puede generar costos adicionales a las entidades. Estas tasas deben ser utilizadas para la determinación del valor

presente (VP) de los pasivos a largo plazo debido a que normalmente no tienen riesgo crediticio o éste es muy bajo, por

lo que representan el valor del dinero en el tiempo.

La Casa de Bolsa está en proceso de analizar los efectos que tendrá en los estados financieros la adopción de la norma

anterior.

Aplicables en 2018

NIF C-3, Cuentas por cobrar.- Esta norma es aplicable a las cuentas por cobrar comerciales y otras cuentas por cobrar

a plazo menor de un año, las cuales deben reconocerse al valor razonable de la contraprestación a recibir, que

generalmente es el valor nominal, sin embargo debe evaluarse si el valor del dinero en el tiempo es importante en

atención al plazo de la cuenta y al modelo de negocios y, en su caso, reconocer desde inicio, el valor presente de la

cuenta por cobrar. Adicionalmente, se establece que la estimación para incobrabilidad de las cuentas por cobrar se

reconozca desde que el ingreso se devenga, con base en las pérdidas crediticias esperadas, debiendo presentar una

conciliación de la estimación de cada periodo presentado.

NIF C-9, Provisiones, contingencias y compromisos.- Sustituye el boletín C-9 Pasivos, provisiones, activos y pasivos

contingentes y compromisos. Entre los principales cambios de la NIF C-9 con relación al boletín C-9 son: a) se

disminuyó del alcance de la NIF C-9 el tratamiento contable de los pasivos financieros, emitiéndose para ello la NIF C-

19, instrumentos financieros por pagar, y b) se ajustó la definición de pasivo, eliminándose el calificativo de

virtualmente ineludible y se incluyó el término probable disminución de recursos económicos.

La Casa de Bolsa está en proceso de analizar los efectos que tendrá en los estados financieros la adopción de las

normas anteriores.

4. Cuentas de orden

a) Valores de clientes recibidos en custodia

Al 31 de diciembre de 2016 y 2015, los valores de clientes recibidos en custodia por la Casa de Bolsa se integran de

la siguiente manera:

20.

2016 2015

Títulos de mercado de dinero (deuda gubernamental y

bancaria) $ 6,664 $ 8,887

Otros títulos de deuda 13,237 20,647

Acciones de fondos de inversión 38,275 15,303

Acciones de patrimonio neto 13,499 42,566

$ 71,675 $ 87,403

b) Colaterales recibidos por la entidad

Al 31 de diciembre de 2016 y 2015, los colaterales recibidos por la Casa de Bolsa, mismos que fueron vendidos o

entregados en garantía por la entidad en el caso de reportos, se integran como sigue:

2016 2015

Operaciones de reporto:

Deuda gubernamental $ 1,698 $ 375

Certificados bursátiles privados 721 2,124

Operaciones de préstamos de valores 6 -

$ 2,425 $ 2,499

c) Colaterales entregados en garantía por cuenta de clientes

Al 31 de diciembre de 2016 y 2015, los Colaterales entregados en garantía por cuenta de clientes, se integran de la

siguiente manera:

2016 2015

Operaciones de reporto:

Títulos de deuda $ 20 $ 57

Operaciones de préstamo de valores

Títulos de patrimonio neto 280 806

Otras operaciones 192 235

$ 492 $ 1,098

5. Disponibilidades

Al 31 de diciembre de 2016 y 2015, se integran de la siguiente manera:

2016 2015

Bancos del país y del extranjero $ 101 $ 585

Disponibilidades restringidas

Fondo de reserva Banamex (a) - 1

Fondo de Garantía Contraparte Central de Valores (b) 143 118

$ 244 $ 704

21.

(a) El Fondo de reserva Banamex se integra de las aportaciones realizadas por ICB al Fondo de reserva de la

Asociación Mexicana de Intermediarios Bursátiles, A.C., para garantizar los valores en efectivo de los clientes de

ICB, dichas aportaciones son administradas por CitiBanamex, S.A. (Fiduciario responsable de los Fondos que se

encuentran en el Fideicomiso constituido por las Casas de Bolsa), al término de cada trimestre dichas

aportaciones se reinvierten en acciones de un fondo de deuda (Fondo de Inversión IVALOR administrado por

Interacciones Sociedad Operadora de Fondos de Inversión, S.A. de C.V., Grupo Financiero Interacciones), lo

anterior de conformidad con los acuerdos adoptados por el Comité Técnico del Fideicomiso.

ICB podría disponer de dicho fondo previo cumplimiento de las condiciones establecidas en el contrato

correspondiente.

(b) El saldo de Fondo de Garantía Contraparte Central de Valores está representado por las aportaciones que ha

realizado la administración de ICB al Fideicomiso No. F/47383-5, más los intereses devengados a esa misma

fecha, al cual pertenece la Sociedad. Dichas aportaciones se realizan con objeto de constituir un fondo para

garantizar la correcta transferencia y el valor de los títulos que se negocien entre los intermediarios bursátiles.

ICB podrá disponer de dicho fondo previo cumplimiento de las condiciones establecidas en el contrato

correspondiente.

6. Inversiones en valores

Al 31 de diciembre de 2016 y 2015, las inversiones en valores se integran como sigue:

a) Títulos para negociar

22.

2016

Costo

Interés

devengado

Resultado por

valuación Valor razonable

No restringidos

Instrumentos de deuda

Certificados bursátiles $ 63 $ 1 $ 1 $ 65

Bonos tasa fija (1) ( 257) - - ( 257)

Instrumentos de patrimonio neto

Acciones 176 - 2 178

Subtotal títulos sin restricción ( 18) 1 3 ( 14)

Restringidos

Instrumentos de deuda

Deuda corporativa 1,080 3 ( 1) 1,082

Bono tasa fija 86 - - 86

Bono de participación al ahorro bancario 1,330 1 ( 2) 1,329

Bonos de desarrollo 20,003 14 9 20,026

Certificados bursátiles 1,600 5 ( 1) 1,604

Otros 208 - - 208

Instrumentos de patrimonio neto

Acciones 36 - - 36

Subtotal títulos restringidos 24,343 23 5 24,371

$ 24,325 $ 24 $ 8 $ 24,357

2015

Costo

Interés

devengado

Resultado por

valuación Valor razonable

No restringidos

Instrumentos de deuda

Certificados bursátiles $ 50 $ - $ ( 2) $ 48

Bonos tasa fija (1) ( 876) - - ( 876)

Instrumentos de patrimonio neto

Acciones 368 - 1 369

Subtotal títulos sin restricción ( 458) - ( 1) ( 459)

Restringidos

Instrumentos de deuda

Deuda corporativa 358 - - 358

Bono tasa fija 268 - ( 1) 267

Bono de participación al ahorro bancario 8,659 33 60 8,752

Bonos de desarrollo 28,995 21 41 29,057

Certificados bursátiles 7,437 7 ( 21) 7,423

Otros 124 - ( 1) 123

Instrumentos de patrimonio neto

Acciones 11 - - 11

Subtotal títulos restringidos 45,852 61 78 45,991

$ 45,394 $ 61 $ 77 $ 45,532

(1) Estos conceptos incluyen operaciones de venta de valores por liquidar, las cuales se agrupan dentro de las

inversiones en valores.

23.

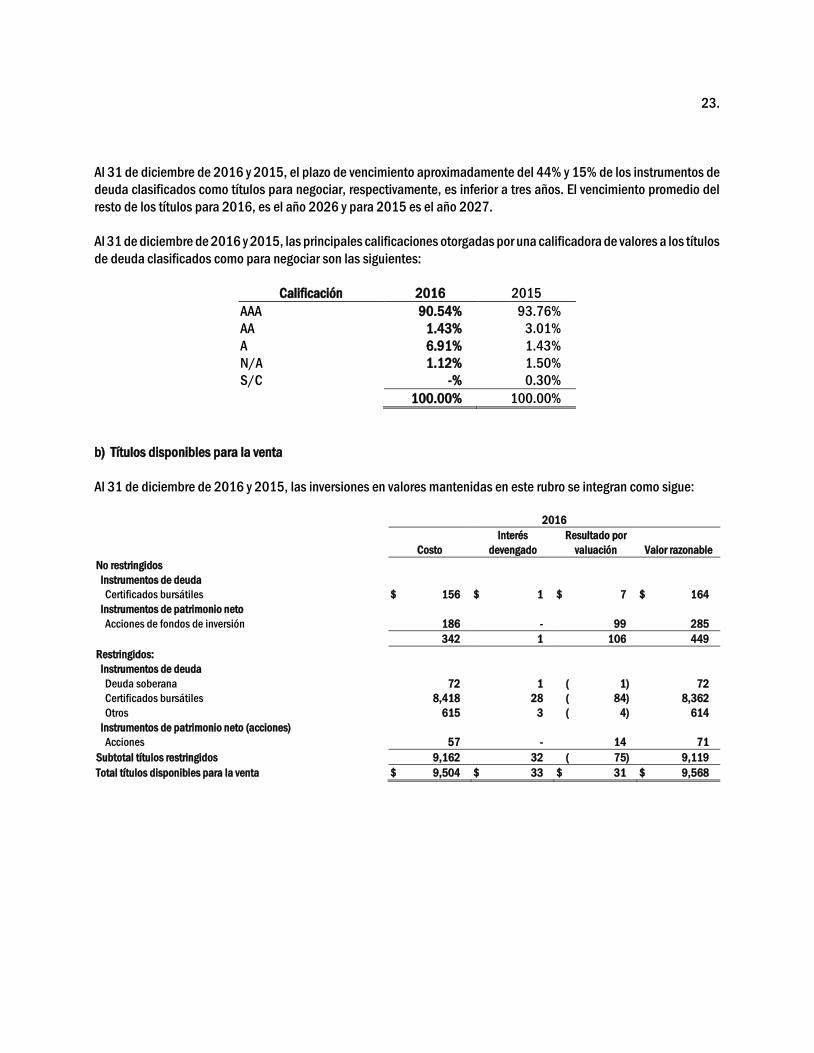

Al 31 de diciembre de 2016 y 2015, el plazo de vencimiento aproximadamente del 44% y 15% de los instrumentos de

deuda clasificados como títulos para negociar, respectivamente, es inferior a tres años. El vencimiento promedio del

resto de los títulos para 2016, es el año 2026 y para 2015 es el año 2027.

Al 31 de diciembre de 2016 y 2015, las principales calificaciones otorgadas por una calificadora de valores a los títulos

de deuda clasificados como para negociar son las siguientes:

Calificación 2016 2015

AAA 90.54% 93.76%

AA 1.43% 3.01%

A 6.91% 1.43%

N/A 1.12% 1.50%

S/C -% 0.30%

100.00% 100.00%

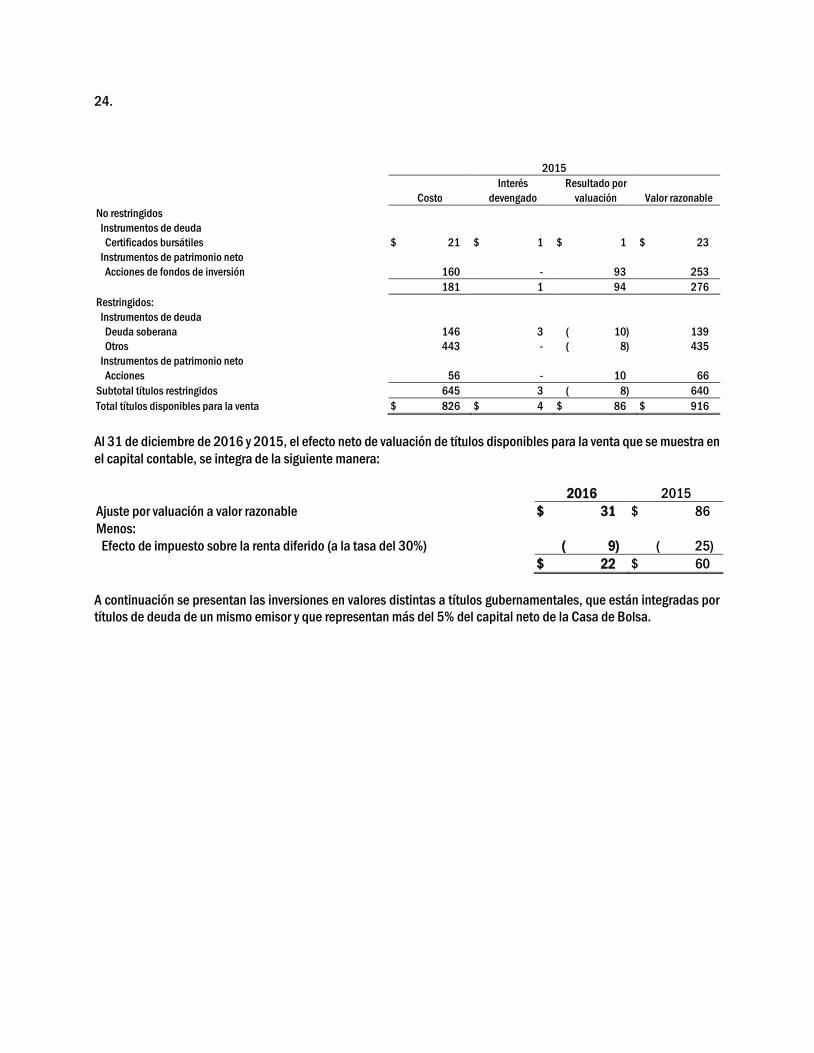

b) Títulos disponibles para la venta

Al 31 de diciembre de 2016 y 2015, las inversiones en valores mantenidas en este rubro se integran como sigue:

2016

Costo

Interés

devengado