costo objetivo

TRANSCRIPT

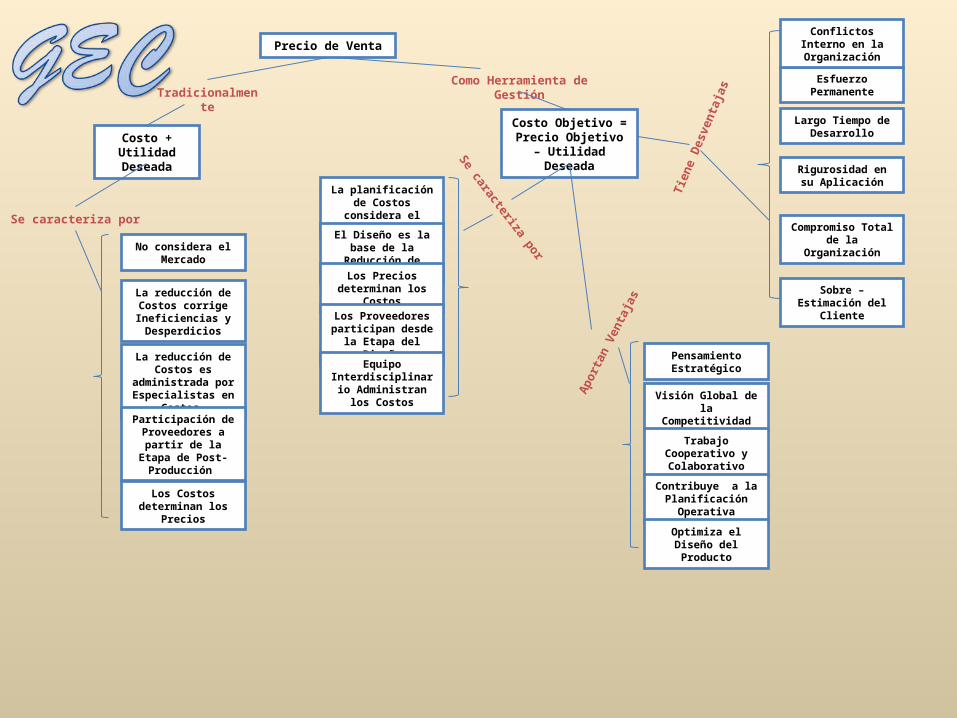

Precio de Venta

Tradicionalmente

Costo + Utilidad Deseada

Se caracteriza por

No considera el Mercado

La reducción de Costos corrige Ineficiencias y

Desperdicios

La reducción de Costos es administrada por

Especialistas en Costos

Participación de Proveedores a partir de la Etapa de Post-

Producción

Los Costos determinan los Precios

Como Herramienta de Gestión

Costo Objetivo = Precio Objetivo – Utilidad

Deseada

Pensamiento Estratégico

Visión Global de la Competitividad

Trabajo Cooperativo y Colaborativo

Contribuye a la Planificación Operativa

Optimiza el Diseño del Producto

Largo Tiempo de Desarrollo

Sobre – Estimación del Cliente

Compromiso Total de la Organización

Esfuerzo Permanente

Conflictos Interno en la Organización

Rigurosidad en su Aplicación

Apor

tan

Vent

ajas

Tien

e De

sven

taja

s

La planificación de Costos considera el

Mercado

El Diseño es la base de la Reducción de Costos

Los Precios determinan los Costos

Los Proveedores participan desde la

Etapa del Diseño

Equipo Interdisciplinario

Administran los Costos

Se caracteriza por

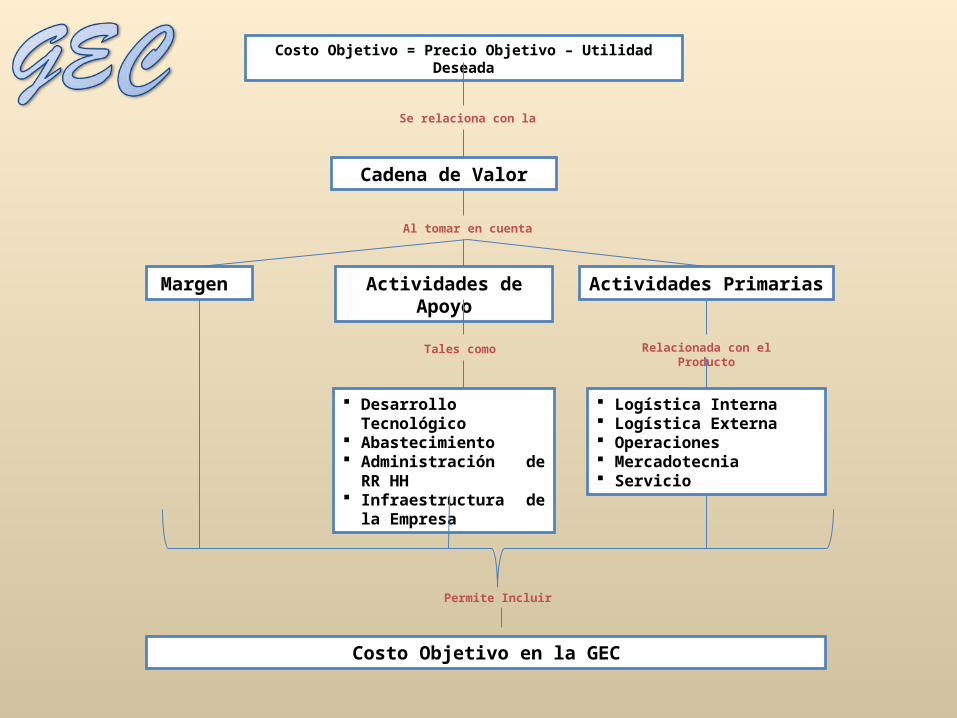

Costo Objetivo = Precio Objetivo – Utilidad Deseada

Se relaciona con la

Cadena de Valor

Al tomar en cuenta

Margen Actividades de Apoyo Actividades Primarias

Desarrollo Tecnológico Abastecimiento Administración de RR HH Infraestructura de la

Empresa

Logística Interna Logística Externa Operaciones Mercadotecnia Servicio

Tales como Relacionada con el Producto

Permite Incluir

Costo Objetivo en la GEC

Feliz Navidad y Prospero Año

Nuevo