el rol de la tributación subnacional en la ...conferencias.cepal.org/politica_fiscal/viernes...

TRANSCRIPT

El rol de la tributación subnacional en la implementación

de la Agenda 2030

XXIX Seminario Regional de Política Fiscal

CEPAL, Naciones Unidas

Santiago, Chile, 23-24 de marzo de 2017

Christian von Haldenwang

La Agenda 2030 y el papel de los

gobiernos subnacionales

Tributación subnacional

Ejemplo: impuesto predial

Agenda

La Agenda 2030 para el Desarrollo Sostenible (I)

Aprobada por la Asamblea

General de las Naciones

Unidas en Septiembre de

2015

17 objetivos con 169

metas

Punto clave: desarrollo

sostenible, inversión y

crecimiento

La Agenda 2030 para el Desarrollo Sostenible (II)

Papel importante de los gobiernos subnacionales

en la implementación de la agenda y el logro de

las metas, p.ej.

Objetivo 6 (agua y saneamiento)

Objetivo 11 (ciudades y asentamientos

humanos)

Objetivo 16 (sociedades pacíficas e

inclusivas)

Mobilización de recursos domésticos

Objetivo 17: Fortalecer los medios de implementación

Source: Haldenwang and Ivanyna (2012)

¿Pero cuánto?

¿18%, 20%

del PIB?

¿Rol de los

gobiernos

subnacionales?

Pautas universales no sirven

Mobilización adicional de recursos domésticos

necesaria en muchos casos, pero puede exacerbar

desigualdades existentes

Resistencias de las élites y también de

empresas multinacionales (más significativa en casos

con base tributaria estrecha y baja credibilidad)

América Latina: problema del desarrollo basado

en recursos naturales volatilidad, enfermedad

holandesa, políticas fiscales pro-cíclicas

Tributación subnacional

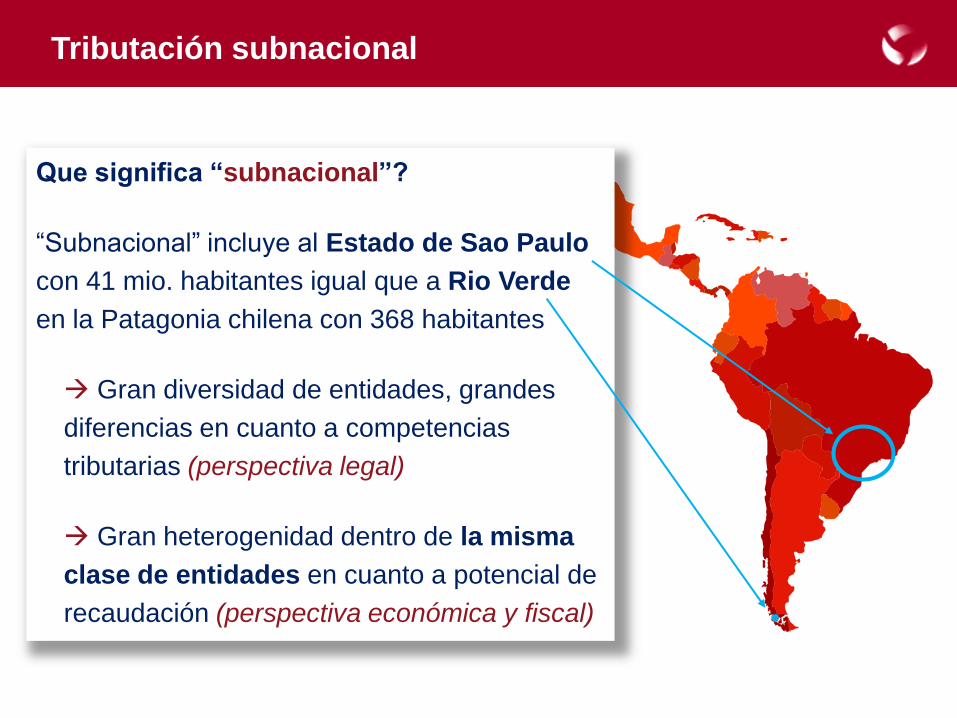

Que significa “subnacional”?

“Subnacional” incluye al Estado de Sao Paulo

con 41 mio. habitantes igual que a Rio Verde

en la Patagonia chilena con 368 habitantes

Gran diversidad de entidades, grandes

diferencias en cuanto a competencias

tributarias (perspectiva legal)

Gran heterogenidad dentro de la misma

clase de entidades en cuanto a potencial de

recaudación (perspectiva económica y fiscal)

Rol de la tributación subnacional en la Agenda 2030

Impulsar el cambio estructural y atraer inversiones

Recaudar para gastar en bienes y servicios

públicos ( objetivo tradicional)

Promover la rendición de cuentas

( contrato fiscal local)

Evitar cascadas de impuestos

Evitar la competencia ruinosa (race to the bottom) entre

entidades subnacionales regulación transparente

Clave: Sistema de transferencias no debe desincentivar

la recaudación propia (moral hazard)

¿Qué significa hablar de recursos propios locales?

¿Autonomía local en cuanto a instrumentos tributarios,

tasas, bases imponibles?

Muchas autoridades locales no tienen estas

competencias

Impuestos coparticipados no son recursos propios

¿Administración propia?

No necesariamente: encargar administración

tributaria a niveles superiores o mancomunidades

¿Nuevos instrumentos tributarios? P.ej. tasas de

congestión (acceso a centros metropolitanos)

Uso incipiente en algunas ciudades

El ejemplo del impuesto predial (I)

Fuente de ingresos públicos que podría aprovecharse más

altas tasas de crecimiento urbano, valorización de tierras,

sobre todo en países de renta media y baja

Contribuye ca. 1.1 % del PIB a los recursos públicos

en países de la OCDE (> 3 % en USA, UK, CAN),

pero ca. 0.4 % en países de renta media y baja

Razones?

Limitaciones de capacidad administrativa

Falta de voluntad política

Falta de confianza y legitimidad

El ejemplo del impuesto predial (II)

Base tributaria amplia

Ligado a otros tipos de ingresos

(tasas, contribuciones)

contrato fiscal

Fuente de ingreso estable

Efecto distributivo progresivo

Incentiva el uso productivo y la

inversión (si es bien manejado)

Genera información

Impuesto visible, no popular

costo político, moral hazard

Exigiente en cuanto a ciertas

capacidades administrativas:

valuación, auditoría, etc.

explorar formas alternativas

de administración

Alto riesgo de corrupción

Costo de recaudación elevado y

potencial bajo en municipios

rurales, pequeños, pobres

Desafíos Ventajas

Quiénes somos y qué hacemos

El Instituto Alemán de Desarrollo

Uno de los institutos líderes a nivel mundial en investigación

académica y asesoría política sobre temas de desarrollo

Sede en Bonn, Alemania

Ca. 130 empleados, ca. 80 académicos

Enfoque en temas de desarrollo sostenible y en el tratamiento

de problemas globales

Research Cluster “Domestic Revenue Mobilization”

Nivel nacional

Qué hace pagar

impuestos a las élites?

Colombia, Peru

Recaudan democracias

mejor que autocracies?

Large-N

Volatilidad de ingresos

públicos en países ricos

en recursos naturales

Large-N

Nivel internacional

Presidencia alemana de

G20, proceso Think20

(con CIAT, ATAF y otros)

Task Force Cooperación

internacional en temas

tributarias

tax governance,

tax certainty,

tax expenditure

Policy Briefs

Nivel subnacional

Agencias semi-autóno-

mas de administración

tributaria (SAT) Peru

Descentralización del

impuesto predial

Indonesia

Mobilización de recursos

propios locales

Mozambique

Enfoque de economía política