costo de produccion

TRANSCRIPT

INTRODUCCIÓN A LA CONTABILIDAD

Qué es contabilidad financiera.- Es una técnica que registra todas las operaciones en términos monetarios de todo lo que ocurre en la entidad, con la finalidad de emitir estados financieros basados en los términos contables y normas que serán auxiliares en la toma de decisiones.

Qué es contabilidad fiscal.- Sistema de información orientado a dar cumplimiento a las obligaciones tributarias de las organizaciones.

Qué es contabilidad de gestión.- Es la aplicación de las técnicas y conceptos contables para procesar los datos económicos, históricos y estimados de una entidad, con el fin de apoyar la toma de decisiones gerenciales, y para elevar el nivel de eficiencia y eficacia administrativa, mediante el establecimiento de planes con base en objetivos económicos racionales. El contenido de la contabilidad de gestión se determina por las exigencias informativas que demanda el control directivo. Suele ser analítica, por centros de producción, líneas de negocio, líneas de producto, etc.

Accionistas Administraciónn Empleados

Usuarios internos

Empresa

Usuarios externos

AutoridadesGubernamentales

InstitucionesDe Crédito

Proveedores Clientes PúblicoEn general

Usuarios de la información financiera

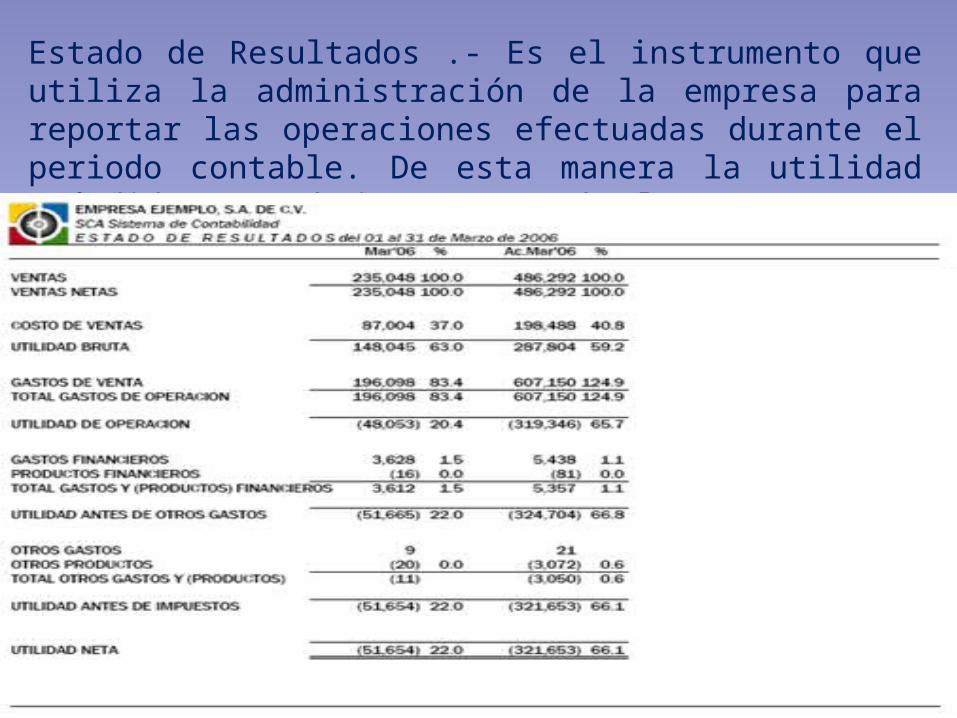

Estado de Resultados .- Es el instrumento que utiliza la administración de la empresa para reportar las operaciones efectuadas durante el periodo contable. De esta manera la utilidad (pérdida) se obtiene restando los gastos y/o pérdidas a los ingresos y/o ganancias.

El balance general es el estado financiero de una empresa en un momento determinado. Para poder reflejar dicho estado, el balance muestra contablemente los activos (lo que organización posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto).

FLUJO DE EFECTIVO.- Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo que requiere el negocio para operar durante un periodo determinado (semana, mes, trimestre, semestre, año).

Estado de Costos de Producción.- Es el estado financiero que muestra la integración y cuantificación de la materia prima, mano de obra y gastos indirectos que nos ayuda a valorar la producción terminada y transformada para conocer el costo de su fabricación.

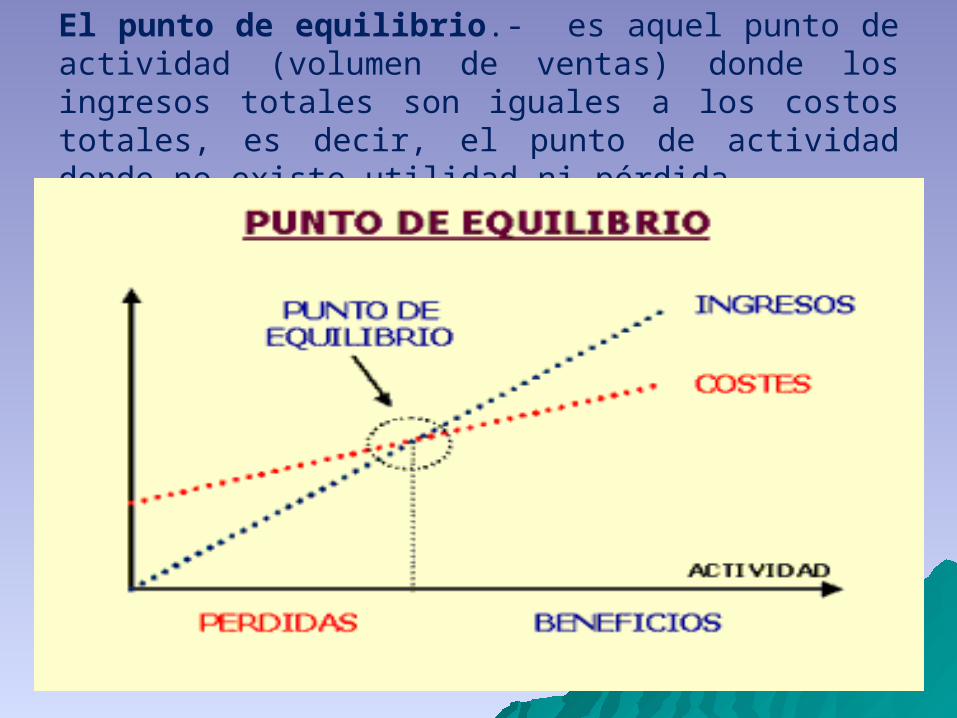

El punto de equilibrio.- es aquel punto de actividad (volumen de ventas) donde los ingresos totales son iguales a los costos totales, es decir, el punto de actividad donde no existe utilidad ni pérdida.

1. ENTIDAD La actividad económica es realizada por entidades identificables las que constituyen combinaciones de recursos humanos, recursos naturales y capital, coordinados por una autoridad que toma decisiones encaminadas a la consecución de los fines de la entidad.

2. REALIZACIÓN La contabilidad cuantifica en términos monetarios las operaciones que realiza una entidad con otros participantes en la actividad económica y ciertos eventos económicos que la afectan.

3. PERIODO CONTABLE

Necesidad de conocer los resultados de operación y la situación financiera de la entidad, que tiene una existencia continua, obliga a dividir su vida en periodos convencionales

4. VALOR HISTORICO ORIGINAL

Las transacciones y eventos económicos que la contabilidad cuantifica se registran según las cantidades de efectivo que se afecten o su equivalente o la estimación razonable que de ellos se haga al momento en que se consideren realizados contablemente.

5.- NEGOCIO EN MARCHA

La empresa se presume en existencia permanente salvo especificación en contrario, por lo que las cifras de sus estados financieros representarán valores históricos o modificaciones de ellos, sistemáticamente obtenidos

NORMAS DE INFORMACION FINANCIERA

6. DUALIDAD ECONÓMICO

Principio fundamental en que se basa la contabilidad, el cual nos dice, que la contabilidad descansa sobre la partida doble y que esta constituida por los recursos disponibles y la fuente de esos recursos, ambos constituyen la igualdad del inventario

7. REVELACION SUFICIENTE

La información contable presentada en los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de operación y la situación financiera de la entidad

8. IMPORTANCIA RELATIVA

La información que aparece en los estados financieros debe mostrar los aspectos importantes de la entidad susceptibles de ser cuantificados en términos monetarios. Tanto para efectos de los datos que entran al sistema de información contable como para la información resultante de su operación, se debe equilibrar el detalle y multiplicidad de los datos con los requisitos de utilidad y finalidad de la información

9. CONSISTENCIA Se refiere a que la aplicación sistemática de los principios y reglas para la obtención y cuantificación de la información contable a fin de poder compararla con la de otros años o con la de otras entidades.

Personas

Físicas.- Son todos los seres vivos que por su condición pueden tener un acta de nacimiento

Morales.-Son todas aquellas entidades formadas por dos o más personas físicas o morales

DEUDORAS ACREEDORAS

CARGOS ABONOS

DEBE HABER

NATURALEZA DE LAS CUENTAS

ESTADO DE SITUACION FINANCIERA ACTIVO TOTAL Muestra los Bienes y derechos con que cuenta la entidad.

ACTIVO CIRCULANTE Muestra las cuentas que reflejen bienes y derechos de la entidad que tienen un movimiento continuo en la empresa.

CONCEPTO DE CARGOS CONCEPTO DE ABONOS

1. Creación de fondo fijo 1. Disminución de fondo fijo

2. Reembolso de caja 2.Pago de gastos menores

3. Dinero en efectivo entregado a caja 3. Préstamos a funcionarios y empleados

4. Monto de valores entregados a caja 4. Anticipo para gastos menores

CAJAMuestra el dinero que la empresa tiene en efectivo para hacer frente a gastos inmediatos que no excedan de $2,000.00

Son cuentas del Activo circulante de naturaleza deudora las siguientes

BANCOS Muestra el dinero que la empresa tiene disponible en las cuentas de cheques

1. Apertura de cuenta 1. Pago con cheque a proveedores

2. Ventas de contado 2. Pago con cheque a acreedores

3. Cobranza de clientes 3. Compras de contado pagadas con cheque.

4. Intereses ganados 4. Cancelación de cuentas

5. Depósitos en general 5. Gastos financieros

CONCEPTO DE CARGOS CONCEPTO DE ABONOS

CLIENTESMuestra el adeudo de los clientes a la empresa por las ventas realizadas a crédito

Concepto de Cargos Concepto de abonos

1.Cargos al cliente 1.- Pagos de clientes

2.Ventas a crédito 2. Notas de crédito

3. Cancelación por incobrabilidad

DEUDORES DIVERSOS Muestra diversos Adeudos que tengan terceros para con la Institución

Concepto de cargos Concepto de Abonos

1.Anticipo de gastos a empleados 1.Pagos realizados por cualquiera que adeude dinero

2. Préstamos a empleados

3. Cualquier concepto que refleje préstamos a un tercero sin ser de ventas a crédito ni medie documento.

IVA POR ACREDITAR Muestra el Iva que tiene la institución pendiente de ser acreditado.

Concepto de Cargos Concepto de abonos

1. Iva por compras 1. Iva acreditado

2. Iva por gastos

Concepto de cargos Concepto de abonos

1. Pagares originales firmados 1. Cobro de pagarés

2. Letras de cambio firmadas 2. Cobro de letras de cambio

3. Cancelación de la cuenta por incobrabilidad.

DOCUMENTOS POR COBRAR

Muestra los derechos de cobro mediante documentos mercantiles a terceros a favor de la organización

INVENTARIO, ALMACÉN O MERCANCÍAS

Muestra el valor de la mercancía

Concepto de cargos Concepto de abonos

1. Compra de materia prima 1.Costo de mercancías vendidas

2. Anticipo a proveedores 2. Mercancía obsoleta

3.Gastos relacionados con la materia prima

3. Mercancía dañada.

4. Bonificaciones de proveedores 4. Faltantes de mercancía

5.Excesos de inventarios

PAGOS ANTICIPADOS Muestra los derechos que tiene la entidad, derivados de pagos realizados por adelantado.

Concepto de Cargos Concepto de Abonos

1. Rentas pagadas por anticipado 1.Gasto devengado

2.Anticipo a proveedores 2.Entrega de mercancías a proveedores

3. Anticipo a Acreedores 3. Entrega del bien al acreedor

4. Intereses pagados por anticipado

ACTIVO FIJO Muestra las cuentas que reflejen bienes de la empresa que sirven para poder llevar a cabo las operaciones de la empresa, y son inversiones que serán depreciadas en plazos mayores de 1 año.

Concepto de Cargos Concepto de Abonos

1.Adquisiciones de terrenos 1. Baja de Activo Fijo

2.Adquisiciones de Edificios

3.Adquisiciones de Maquinaria y Equipo

4.Adquisiciones de Mob. y eq. de oficina

5.Adquisiciones de Equipo de Computo

6.Remodelaciones de locales arrendados

7.Adquisiciones de Equipo de Transporte

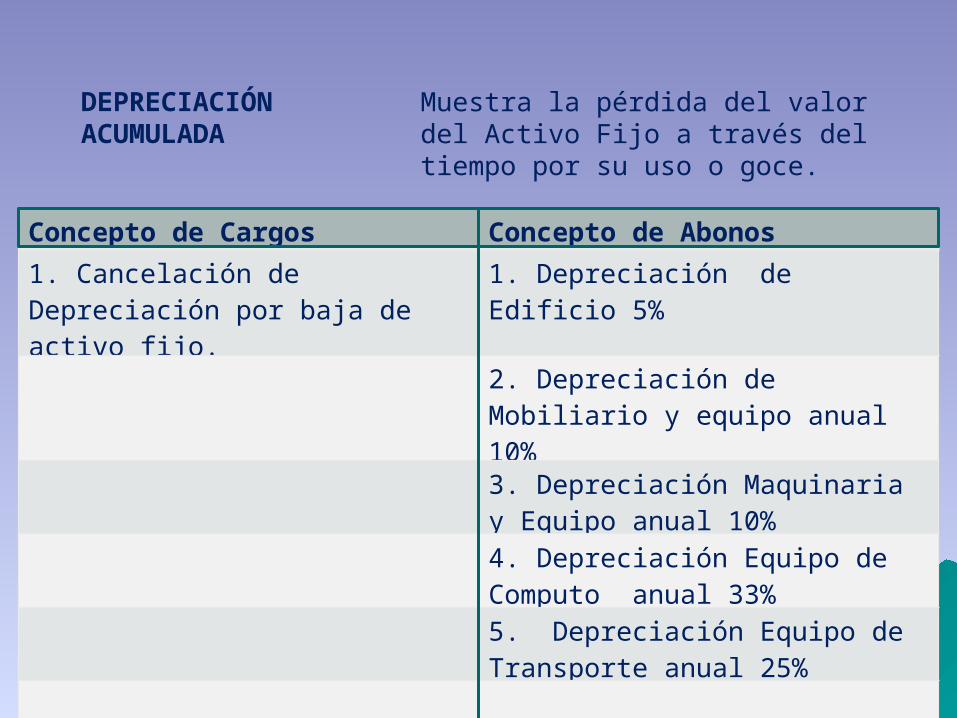

DEPRECIACIÓN ACUMULADA

Muestra la pérdida del valor del Activo Fijo a través del tiempo por su uso o goce.

Concepto de Cargos Concepto de Abonos

1. Cancelación de Depreciación por baja de activo fijo.

1. Depreciación de Edificio 5%

2. Depreciación de Mobiliario y equipo anual 10%

3. Depreciación Maquinaria y Equipo anual 10%

4. Depreciación Equipo de Computo anual 33%

5. Depreciación Equipo de Transporte anual 25%

ACTIVO DIFERIDO Muestra los gastos que realiza la empresa y que tienen por su naturaleza un beneficio mayor a 12 meses en la entidad.

Concepto de Cargos Concepto de Abonos

1. Gastos de instalación 1. Bajas de activo fijo

2. Gastos de publicidad

3. Gastos de investigación

AMORTIZACION ACUMULADA Muestra el consumo del gasto o inversión a través del tiempo por su uso o goce.

Concepto de Cargos Concepto de abonos

1. Cancelación de la amortización por la baja de A.D.

1.Amortización mensual definida

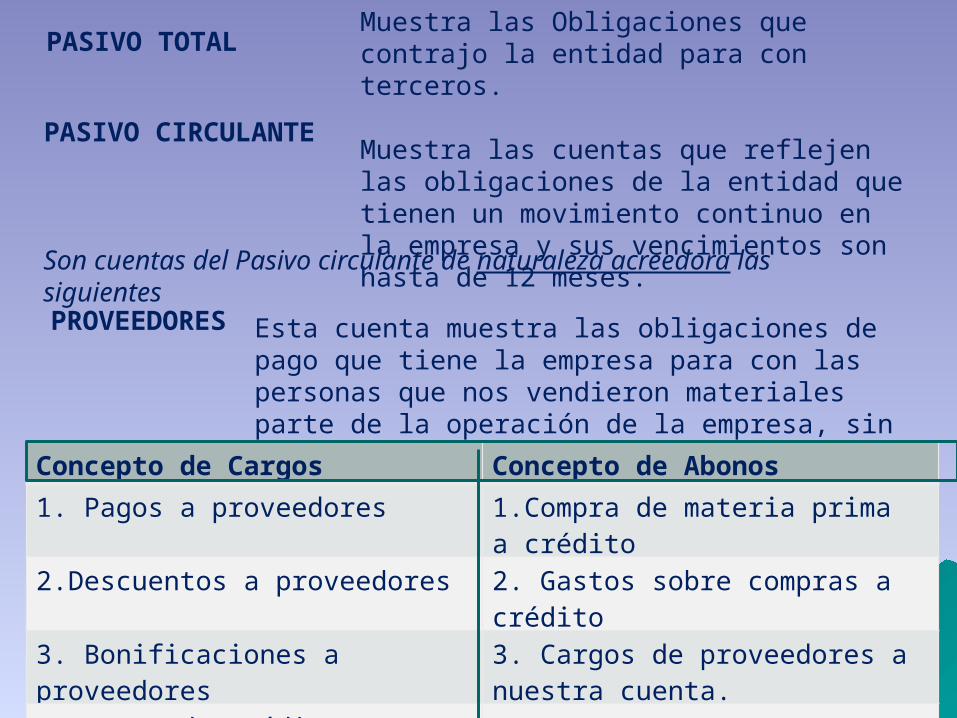

PASIVO TOTALMuestra las Obligaciones que contrajo la entidad para con terceros.

Muestra las cuentas que reflejen las obligaciones de la entidad que tienen un movimiento continuo en la empresa y sus vencimientos son hasta de 12 meses.

PASIVO CIRCULANTE

Son cuentas del Pasivo circulante de naturaleza acreedora las siguientes

PROVEEDORES Esta cuenta muestra las obligaciones de pago que tiene la empresa para con las personas que nos vendieron materiales parte de la operación de la empresa, sin que medie algún tipo de documento mercantil que cause intereses

Concepto de Cargos Concepto de Abonos

1. Pagos a proveedores 1.Compra de materia prima a crédito

2.Descuentos a proveedores 2. Gastos sobre compras a crédito

3. Bonificaciones a proveedores 3. Cargos de proveedores a nuestra cuenta.

4. Notas de crédito a proveedores por devoluciones

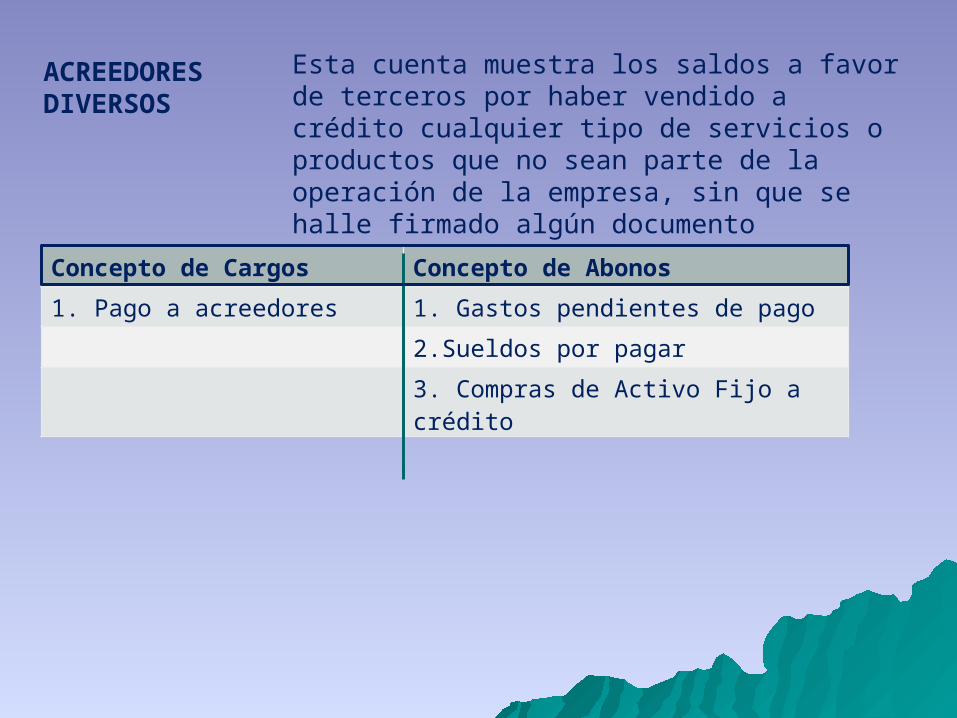

ACREEDORES DIVERSOS

Esta cuenta muestra los saldos a favor de terceros por haber vendido a crédito cualquier tipo de servicios o productos que no sean parte de la operación de la empresa, sin que se halle firmado algún documento mercantil que cause intereses

Concepto de Cargos Concepto de Abonos

1. Pago a acreedores 1. Gastos pendientes de pago

2.Sueldos por pagar

3. Compras de Activo Fijo a crédito

IVA TRASLADADOIVA trasladado a los clientes por medio de Facturas, ya sea a crédito o contado

CONCEPTO DE CARGO CONCEPTO DE ABONOS

1.- IVA acreditado 1.-IVA facturado a clientes

2.-IVA por pagar (cobrados a clientes)

3.-IVA provenientes de devoluciones sobre ventas

IMPUESTO POR PAGAR

El IVA proveniente de las facturas pagadas por los clientes

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-IVA pagado2.- ISR PAGADO3.- IETU PAGADO

1.-IVA por pagar (cobrado a clientes)2.- ISR3.- IETU

DOCUMENTOS POR PAGARREFLEJA EL IMPORTE POR LAS DEUDAS CONTRAIDAS AMPARADAS CON LA FIRMA DE PAGARES O LETRAS DE CAMBIO

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Pagos por las deudas contraídas 1.-deudas contraídas con Instituciones Bancarias

2.-deudas contraídas con personas que no pertenecen al sistema financiero mexicano

PASIVO A LARGO PLAZORefleja las obligaciones que tiene la empresa para con terceros, que tengan vencimientos mayores de 12 meses.

Documentos por pagar a largo plazo

Refleja el importe por las deudas contraídas amparadas con la firma de pagares o letras de cambio, con vencimiento mayores a 12 meses.

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Pagos por las deudas contraídas 1.-Deudas contraídas con instituciones bancarias

2.-Deudas contraídas con personas que no pertenecen al sistema financiero mexicano

PASIVO DIFERIDO Obligaciones contraídas mediante un contrato y se van generando a través del tiempo.

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Traspaso de la obligación al corto plazo

1.-Arrendamiento financiero

CAPITAL CONTABLE Refleja la inversión de los socios o accionistas.

Son cuentas de Capital Contable de naturaleza acreedora las siguientes:

CAPITAL SOCIAL Inversión directa de los socios

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Disminuciones del capital 1.- Aportaciones directas del capital

2.-Aumentos de capital

3.- Capitalización de utilidades retenidas

RESULTADO DE EJERCICIOS ANTERIORES (REA)

Resultado de ejercicios anteriores

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Capitalizacion de resultados 1.-Utilidades de ejercicios anteriores

2.-Retiro de utilidades

3.-Perdidas de ejercicios anteriores

RESULTADO DEL EJERCICIO Resultado del ejercicio vigente de la empresa

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Pérdida acumulada en el estado de resultados

1.-Utilidad Acumulada proveniente del estado de resultados

2.-Traspaso de la utilidad acumulada en REA

2.-Traspaso de la pérdida acumulada en REA

ESTADO DE RESULTADOS

INGRESOS

Son cuentas de Ingresos Del Estado De Resultados de naturaleza acreedora las siguientes:

VENTAS

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Devoluciones sobre ventas 1.-Ventas a crédito o a contado

2.-Cancelacion de ventas

Productos financieros

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-intereses ganados por inversiones

2.-intereses ganados por prestamos en papel comercial

Otros ingresos

Concepto a cargos Concepto a abonos

1.-Venta de activo fijo

2.-Venta de material obsoleto

3.-Cualquier tipo de ingreso no relacionado con la operación de la empresa

EGRESOS Son cuentas de egresos del Estado de Resultados de naturaleza deudora las siguientes:

COSTO DE VENTAS

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Costo de la mercancía vendida 1.-Devoluciones sobre ventas

2.-Mercancía dañada

3.-Faltante de mercancía en inventarios

GASTO DE ADMINISTRACIÓN Y VENTAS

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Costo de personal

2.-Costos asociados al personal

3.-Mantenimiento

4.-Servicios

5.-Depreciación y amortización

6.-Impuestos

7.-Gastos diversos

GASTOS FINANCIEROS

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-intereses generados

2.-perdida cambiaria

OTROS GASTOS

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Gastos no relacionados con la actividad normal

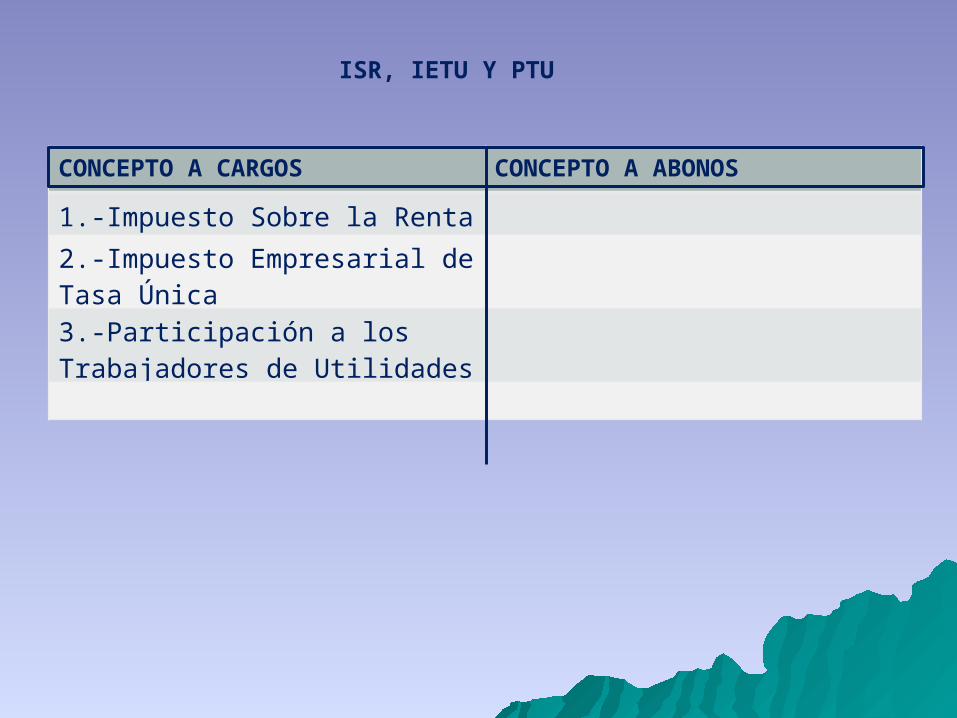

ISR, IETU Y PTU

CONCEPTO A CARGOS CONCEPTO A ABONOS

1.-Impuesto Sobre la Renta

2.-Impuesto Empresarial de Tasa Única

3.-Participación a los Trabajadores de Utilidades

QUE ES COSTO?

El Costo o Coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio.

El costo es el esfuerzo económico (el pago de salarios, la compra de materiales, la fabricación de un producto, la obtención de fondos para la financiación, la administración de la empresa, etc.) que se debe realizar para lograr un objetivo operativo.

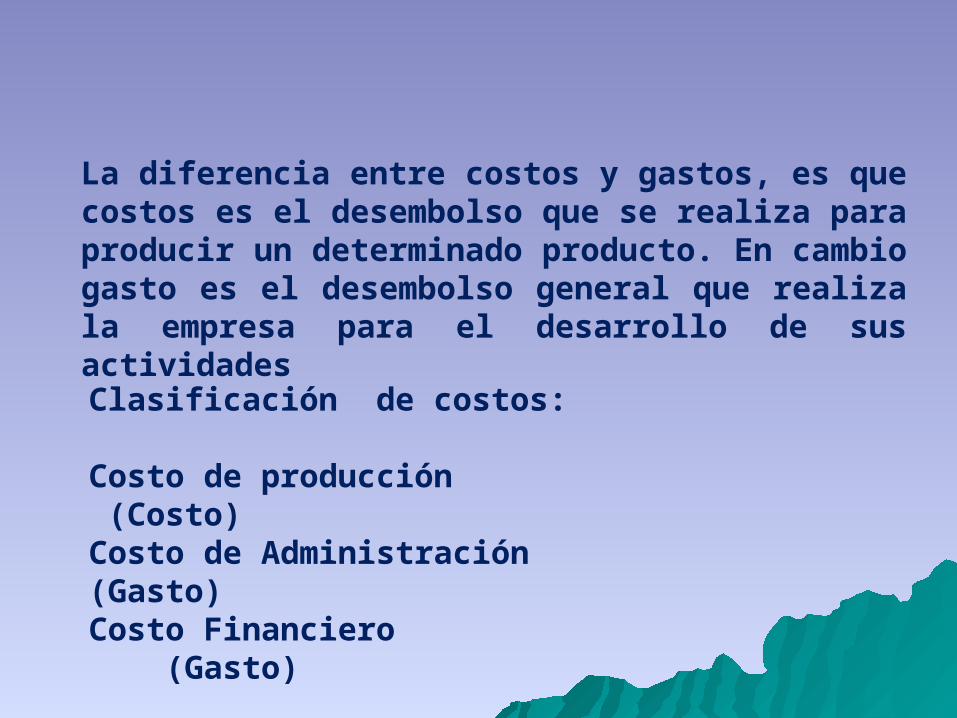

Clasificación de costos:

Costo de producción (Costo)Costo de Administración (Gasto)Costo Financiero (Gasto)

La diferencia entre costos y gastos, es que costos es el desembolso que se realiza para producir un determinado producto. En cambio gasto es el desembolso general que realiza la empresa para el desarrollo de sus actividades

ELEMENTOS QUE INTEGRAN LOS COSTOS DE PRODUCCIÓN

1. Materia Prima.- Son los materiales que serán sometidos a transformación o manufactura para su cambio físico y/o químico antes de que puedan venderse.

a) Materia prima directa (MPD).- Son los que se pueden identificar o cuantificar.

b) Material Prima Indirecta (MPI).- Son los que no se pueden identificar o cuantificar.

2.- Mano de Obra.- Es el esfuerzo humano que interviene en el proceso de transformar las materias primas en productos terminados.

a) Mano de Obra directa (MOD).- Son los salarios, prestaciones y obligaciones de los empleados que se pueden identificar o cuantificar.

b) Mano de obra indirecta (MOI).- Son los salarios y obligaciones de los empleados que no se pueden identificar o cuantificar.

.3.- Cargos Indirectos.- Llamados gastos de fabricación, gastos

indirectos de fabricación, gastos indirectos de producción o costos indirectos, son el conjunto de costos fabriles que intervienen en la transformación de los productos y que no se identifican o cuantifican.

FORMULAS:COSTO PRIMO= MATERIA PRIMA DIRECTA + MANO DE OBRA

DIRECTA

COSTO DE TRANSFORMACIÓN=

MANO DE OBRA DIRECTA + CARGOS INDIRECTOS.

GASTOS DE OPERACIÓN= GASTOS DE VENTA + GASTOS DE ADMINISTRACIÓN + FINANCIEROS

Costos Variables: son los costos incurridos en materia prima, combustible, salario por horas, etc.

Costos Fijos: son los arrendamientos , depreciación, servicios, etc.

COSTO TOTAL= COSTOS FIJOS + COSTOS VARIABLES

El costo promedio total, sirve para indicar al empresario el costo de producir una unidad del producto para cada nivel de producción.

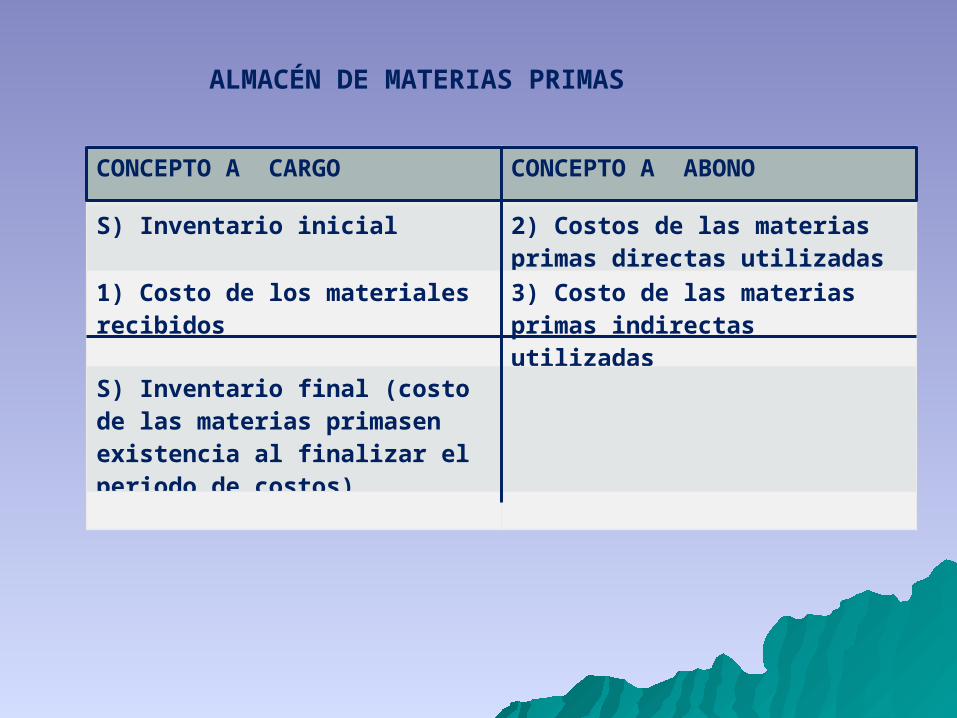

ALMACÉN DE MATERIAS PRIMAS

CONCEPTO A CARGO CONCEPTO A ABONO

S) Inventario inicial 2) Costos de las materias primas directas utilizadas

1) Costo de los materiales recibidos 3) Costo de las materias primas indirectas utilizadas

S) Inventario final (costo de las materias primasen existencia al finalizar el periodo de costos)

MANO DE OBRA

CONCEPTO A CARGO CONCEPTO A ABONO

4) Sueldos, salarios, prestaciones y obligaciones fabriles del periodo de costos

5) Mano de obra directa aplicada

6) Mano de obra indirecta aplicada

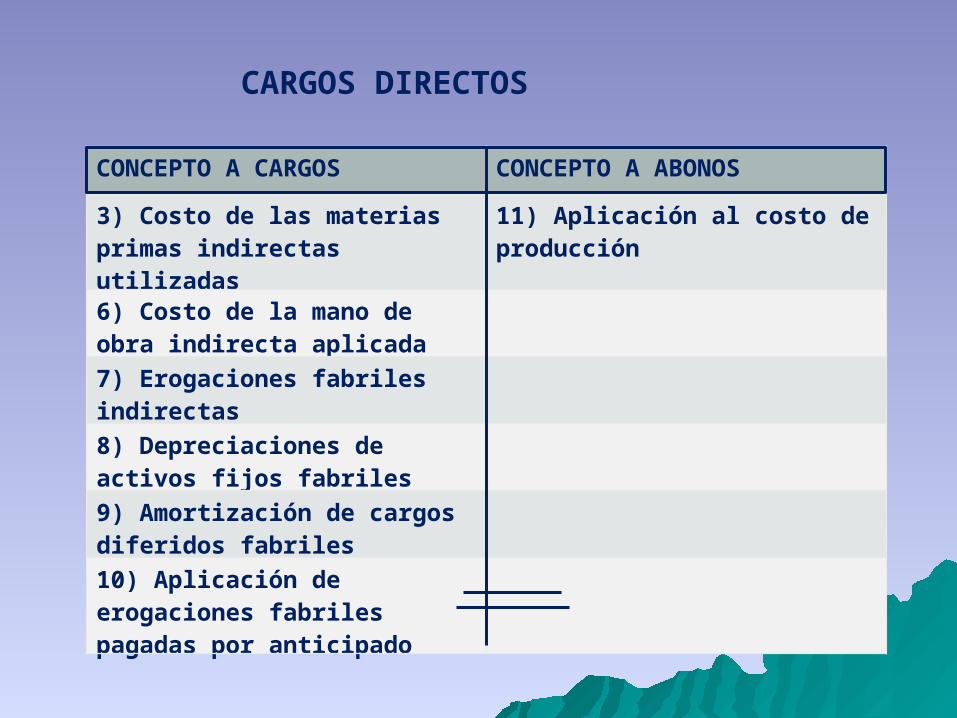

CARGOS DIRECTOS

CONCEPTO A CARGOS CONCEPTO A ABONOS

3) Costo de las materias primas indirectas utilizadas

11) Aplicación al costo de producción

6) Costo de la mano de obra indirecta aplicada

7) Erogaciones fabriles indirectas

8) Depreciaciones de activos fijos fabriles

9) Amortización de cargos diferidos fabriles

10) Aplicación de erogaciones fabriles pagadas por anticipado

PRODUCCION EN PROCESO

CONCEPTO A CARGOS CONCEPTO A ABONOS

S) Inventario inicial 12) Costo de producción de los artículos terminados en el periodo de costos

2) Costo de las materias primas utilizadas

5) Costo de la mano de obra directa aplicada

11) Cargos indirectos aplicados

S) Inventario final (costo acumulado de los artículos en proceso de elaboración al concluir el periodo de costos)

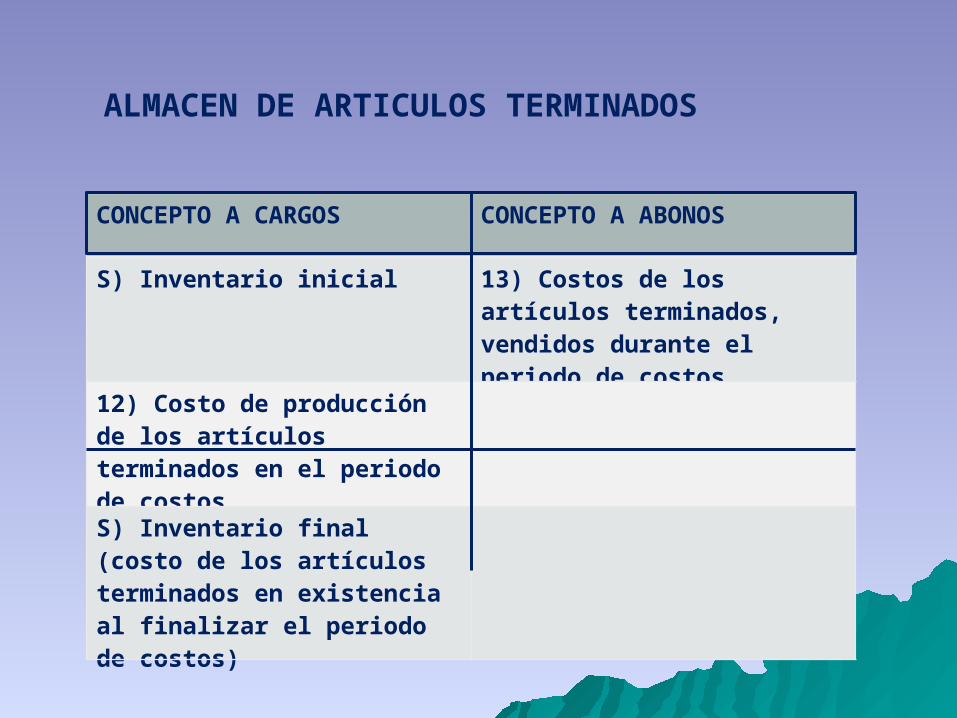

ALMACEN DE ARTICULOS TERMINADOS

CONCEPTO A CARGOS CONCEPTO A ABONOS

S) Inventario inicial 13) Costos de los artículos terminados, vendidos durante el periodo de costos

12) Costo de producción de los artículos terminados en el periodo de costos

S) Inventario final (costo de los artículos terminados en existencia al finalizar el periodo de costos)

COSTO DE VENTAS

CONCEPTO A CARGOS CONCEPTO A ABONOS

13) Costo de los artículos terminados, vendidos durante el periodo de costos

14) Traspaso a perdidas y ganancias

ESTADO DE COSTO DE PRODUCCIÓN