controversias sobre el sci

TRANSCRIPT

El papel esencial de la contabilidad en la economíamoderna es ofrecer una presentación razonable de losestados financieros. En el contexto de la globalizaciónde los mercados financieros y la necesidad de losinversores de información financiera que estánexaminando las cuestiones pertinentes de contabilidaden el desarrollo y la aplicación de sistemas integradosde contabilidad.

La tecnología de la información está implicada en lamayoría de los asuntos en las organizaciones modernas.Es indispensable en relación a la mayoría de las tareasque implican el análisis y la presentación de lainformación y, como tal, está prácticamente obligado aactivar el control de gestión en las organizacionesmodernas. (Dechow, 2007)

La tecnología de la información

no es una solución a todos los

problemas, sino que también crea

nuevos problemas muchos de los

cuales se pueden encontrar en su

relación con los sistemas de

información (IS) en general y los

sistemas de control de gestión

(Dechow, 2007).

Los sistemas de información

también pueden representar una

barrera en la que los sistemas de

información y sistemas de

planificación de recursos

empresariales (ERP) pueden ser

muy difíciles de cambiar por el

que la contabilidad de gestión no

siempre puede ser apoyada por el

sistema de información.

Gracias a que la tecnología de la información

ha evolucionado rápidamente.

Con el paso del tiempo ya se le ha ido

buscando soluciones a tantos problemas.

En la década de 1990, las empresas comenzaron a comprar los sistemas ERP que se caracterizan por la integración de varias funciones de negocio, compartiendo una base de datos y por ser en tiempo real (Rom, 2008).

Durante la utilización de sistemas convencionales no se le prestó atención a la tecnología de información.

La óptica ha cambiado dramáticamente en el tiempo presente en que los sistemas pueden ser estandarizados e integrados ERP puede proporcionar información en tiempo real. La tecnología se ha convertido en un jugador clave que pueden ayudar a satisfacer las ambiciones de la empresa en términos de control de gestión (Dechow, Granlund y Mouritsen, 2007).

La implantación de un sistema ERP es una tarea compleja, y un estudio de Granlund y Miami (2002) indica que la complejidad de los sistemas ERP impide a las empresas rediseñar sus sistemas de contabilidad de gestión. Por el contrario, prefieren poner en práctica su contabilidad de gestión tradicional en el sistema ERP con el fin de reducir la complejidad (Rom, 2008).

En la época anterior de los sistemas de contabilidad nadie le prestó mucha atención a ella. En la era actual de los ERP que se puede estandarizar e integrar los datos y hacer que la información integrada y actualizada a la fecha, disponible y compartir en tiempo real de la tecnología se han convertido en un jugador visible, que puede ayudar a desarrollar las ambiciones de una empresa de control de gestión (Dechow, 2007)

Los estudios han demostrado que la integración de datos esmuy difícil y que la integración de la información a veces sóloes posible cuando las empresas están dispuestas a tirar dedatos de distancia e integrar con menos información.

Sin embargo, estos efectos se hacen visibles sólo cuando larelación de la informática y la contabilidad se enreda a travésdel análisis tanto de la infraestructura técnica y la movilizaciónde la organización (Dechow, 2007) preguntas sobre laintegración de ERP de unidad, la estandarización y lacentralización (Granlund y Malmi, 2002), Desde las tareas decontabilidad de gestión son una parte esencial de la definiciónde la contabilidad de gestión, el marco debe tener un enfoqueen la tarea. Además, la investigación sobre la relación entre lacontabilidad de gestión y sistemas de información indica queuna distinción entre las diferentes tareas que se necesita.Entre otros, encontramos que los sistemas ERP son eficacesen relación con el procesamiento de transacciones y menoseficaz en materia de información y apoyo a la decisión.

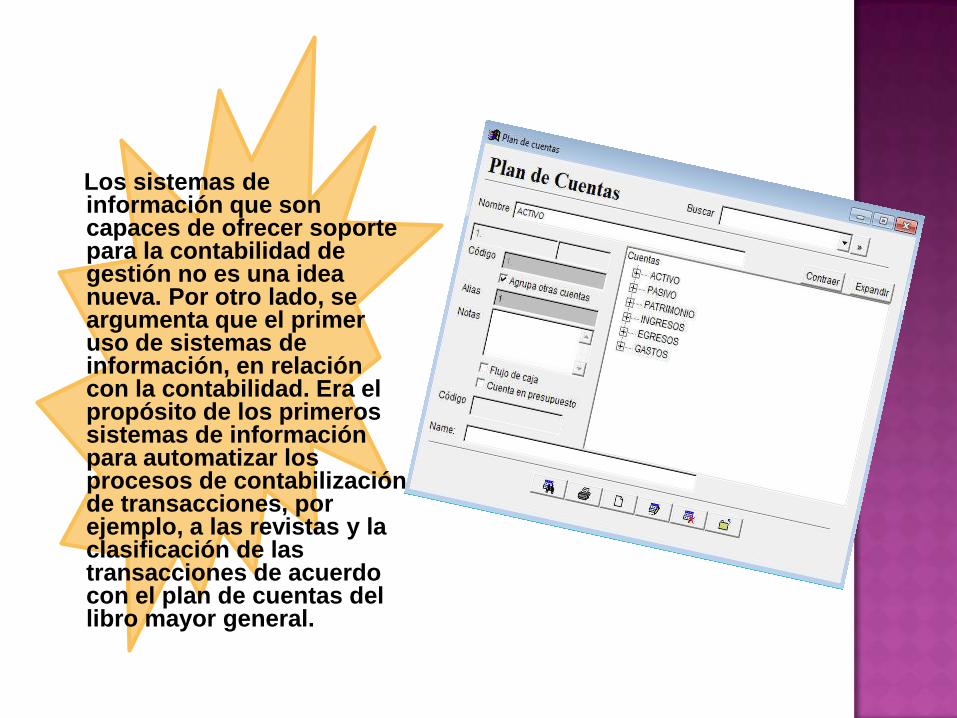

Los sistemas de información que son capaces de ofrecer soporte para la contabilidad de gestión no es una idea nueva. Por otro lado, se argumenta que el primer uso de sistemas de información, en relación con la contabilidad. Era el propósito de los primeros sistemas de información para automatizar los procesos de contabilización de transacciones, por ejemplo, a las revistas y la clasificación de las transacciones de acuerdo con el plan de cuentas del libro mayor general.

Los avances en la tecnología de la información agregar nuevas tareas a los sistemas ERP en

relación con el control electrónico de la información contable. Actualmente asistimos a una integración funcional entre la contabilidad

financiera, contabilidad de gestión y la administración fiscal: un único registro está alimentando una base de datos global de la

que será capaz de modificar los estados financieros de la contabilidad financiera, fotos de análisis de costos de los rendimientos de

gestión de impuestos, contabilidad. Como resultado, la contabilidad tiende a convertirse

en una contabilidad integrada. (Andreica, 2010).

La integración en un sistema informatizado de contabilidad

de la contabilidad financiera y contabilidad de gestión que

tienen las siguientes ventajas, según un estudio realizado en

41 empresas alemanas (2001) (Horváth et al, 2009) :

Eliminación de las dificultades internas de comunicación

entre los resultados internos y externos

• Reducción de la complejidad

• La eficiencia y la reducción de costes en la contabilidad

• toda la empresa la normalización y la comparabilidad de los

índices

• Una mayor comprensión y aceptación a nivel internacional

• Los hacia el interior hacia el exterior una comunicación

coherente.

Para finalizar, Solución integrada para el sistema de

información empresariales la solución ideal para

optimizar el flujo de información financiera y

contable. El esfuerzo para reunir, procesar y difundir

la información es alta y consume mucho tiempo.

Aunque la idea de la integración no es las nuevas

tecnologías de la información que han puesto de

relieve las nuevas oportunidades para la integración

de la información.

En el contexto de la globalización de los mercados financieros y la necesidad de información financiera, el objetivo de este trabajo es presentarla modalidad en la que los inversores están examinando las cuestiones pertinentes de contabilidad para el desarrollo e implementación de sistemas integrados de contabilidad. Cuando la regresión de las tareas de contabilidad de gestión de la recogida de datos, informes, análisis y elaboración de presupuestos en sistemas de información orientados a las transacciones y orientado al análisis, se encontró que los sistemas orientados a las transacciones de información son mejores en el apoyo a la recopilación de datos. Por otro lado, el análisis orientado a los sistemas de información son mejores en el apoyo a informes, análisis y elaboración de presupuestos. (Rom, 2008)

Estos hallazgos confirman que los sistemas ERP son buenos en el apoyo a la recopilación de datos, pero no es particularmente bueno en el apoyo a los informes y la toma de decisiones.

CONTROVERSIES ON INTEGRATED ACCOUNTING

SYSTEM, Cordos, Ana María; Andreica, Horia Tudor;

Rof, Letitia María. Annales Universitatis Apulensis :

Series Oeconomica 12. 1 (2010): Pag:88.-94