control presupestario de una empresa

DESCRIPTION

Control Presupuestario para ContabilidadTRANSCRIPT

El uso de los presupuestos en las empresas públicas y privadas no es nuevo. Desde que se plantea el problema del riesgo y la incertidumbre, los hombres de negocios necesitan prever el futuro de las entidades a su cargo. Para ello toman como referencia los propósitos y objetivos de la organización en el tiempo y diseñan un sistema que relacione a la perfección los objetivos y los recursos financieros disponibles, los informes periódicos y procedimientos de control. El sistema en sí tiene varias ventajas significativas: sirve a la gerencia como herramienta de aplicación de las funciones administrativas; con su información oportuna disminuye el riesgo y la incertidumbre por cuanto pueden tomarse las mejores decisiones y evitar el fracaso en los negocios; compromete a todo el personal en la consecución de los objetivos y las metas, mediante la asignación apropiada de responsabilidades. Además, tiene un marco conceptual muy amplio y unos principios fundamentales, se basa en técnicas y procedimientos y permite predecir el futuro en la organización, por lo cual se le concede cierto carácter científico.

EL PRESUPUESTO Y LA PLANEACION ESTRATEGICA

CONTROL PRESUPESTARIO DE UNA EMPRESAConcepto:

Definición de Presupuesto:La estimación programada, de manera sistemática, de las condiciones de operación y de

los resultados a obtener por un organismo en un periodo determinado. El buen empresario debe planear con inteligencia el tamaño de sus operaciones, los ingresos y gastos, con la mira puesta en la obtención de utilidades.

Conjunto coordinado de previsiones que permiten conocer con anticipación algunos resultados considerados básicos por el jefe de la empresa. Al hablar de previsiones, se hace referencia a las decisiones que con anticipación debe tomar el jefe de la empresa para alcanzar los resultados propuestos.

Expresión cuantitativa formal de los objetivos que se propone alcanzar la administración de la empresa en un periodo, con la adopción de las estrategias necesarias para lograrlo. Es cuantitativa porque los objetivos deben ser mensurables y su alcance requiere la destinación de recursos durante el periodo fijado como horizonte de planeamiento, es formal porque exige la aceptación de quienes están al frente de la organización.

El presupuesto es un proyecto detallado de los resultados de un programa oficial de operaciones, basado en una eficiencia razonable.

Control Presupuestario

El control presupuestario consiste básicamente en la comparación de las cifras presupuestadas con las reales, atendiendo, prioritariamente por el principio de excepción, es decir, que las acciones correctivas se dirige particularmente a las variaciones que así lo ameriten.

Las comparaciones en el presupuesto operativo se realizan con:

EL presupuesto original anual, o sea el plan básico establecido.

El presupuesto ajustado, realizado en periodos predeterminados (semestre, trimestre, etc.) y desarrollado con elementos de juicios más recientes.

El presupuesto ajustado en periodos no preestablecidos, para el caso de actualizaciones que son producto de cambios imprevistos de significación en las pautas o premisas presupuestarias.

Las comparaciones permiten establecer si los desvíos o variaciones están o no bajo control o están sujetos a decisiones propias de la gestión.

CONTROL PRESUPESTARIO DE UNA EMPRESA

Objetivos del Presupuestos

Consideración del futuro, para que los planes trazados, permitan la obtención de la utilidad máxima, de acuerdo con las condiciones que se presenten.

La coordinación de todas las actividades, para obtener ese fin.

Asegurar la liquidez financiera de la empresa.

Establecer un control para conocer si los planes son llevados a cabo y determinar la dirección que se lleva en relación a los objetivos establecidos.

CONTROL PRESUPESTARIO DE UNA EMPRESA

CONTROL PRESUPESTARIO DE UNA EMPRESA

La Contabilidad y el Control Presupuestario

El sistema contable de la empresa es el elemento básico para la elaboración de los estados proyectados y la posterior etapa del control presupuestario. Para esto es indispensable que se confeccionen estados contables mensuales de carácter interno y que las registraciones sean llevadas rigurosamente al día, lo cual es importante para:

Contar con un estado patrimonial cercano a la fecha de inicio de la ejecución del presupuesto, de manera que el periodo a cubrir entre ambos sea el mas breve posible (ultimo estado real y el inicio de la ejecución).

Que el control de la ejecución del presupuesto sea llevado a cabo inmediatamente después de la finalización de cada mes.

Una de las formas de facilitar el control presupuestario consiste en hacer concordar los ítems o rubros presupuestarios con las cuentas del plan contable, de esta forma con la simple comparación del presupuesto con el balance y el estado de resultado, permitirá realizar o practicar los controles.

Clasificación del Presupuesto

1. Presupuestos Rígidos, Estáticos, Fijos o Asignados: Por lo general se elaboran para un solo nivel de actividad en la que no se quiere o no se puede reajustar el costo inicialmente acordado, una vez alcanzado lo establecido no se permiten los ajustes requeridos por las variaciones que sucedan.

2. Presupuestos Flexibles o Variables: Permite la rectificación de las estimaciones de los costos, como consecuencia de los cambios en las ventas o en el volumen de la producción.

3. Presupuesto Base Cero: Esta formulación supone que ningún gasto se considera consolidado, es decir, no debe ser recogido en un presupuesto si no se justifica su conveniencia y necesidad. O lo que es lo mismo, no se aprobaría un gasto del que pudiera prescindirse. Para ello propugna la revisión constante de las asignaciones a los programas en marcha, así como exige de las unidades la formulación y cuantificación de distintos niveles de ejecución de cada programa, de manera que una reducción en los recursos destinados no tenga por qué suponer forzosamente la desaparición completa de un programa. Por otra parte, el presupuesto en base cero exige la presentación y discusión de las diferentes alternativas para alcanzar los objetivos de un programa, lo cual implica un considerable esfuerzo a lo largo de toda la cadena de preparación del presupuesto.

CONTROL PRESUPESTARIO DE UNA EMPRESA

CONTROL PRESUPESTARIO DE UNA EMPRESAEl presupuesto en el tiempo.

CONTROL PRESUPESTARIO DE UNA EMPRESAInteracción del proceso de presupuesto y de gestión con la información de control.

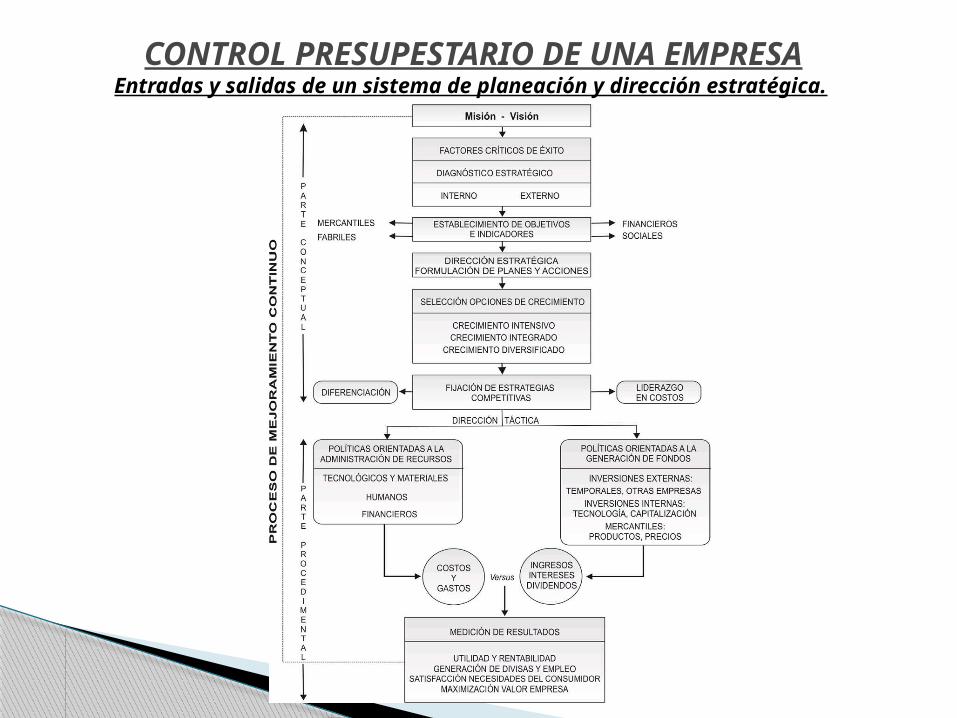

CONTROL PRESUPESTARIO DE UNA EMPRESAEntradas y salidas de un sistema de planeación y dirección estratégica.

CONTROL PRESUPESTARIO DE UNA EMPRESAEl presupuesto y las funciones

administrativas

CONTROL PRESUPESTARIO DE UNA EMPRESALas funciones administrativas y los elementos básicos que arbitra la

gerencia.

CONTROL PRESUPESTARIO DE UNA EMPRESAPlaneación a corto y largo plazo.

Tareas Previas para la Elaboración .

Que se va a hacer: Establecer objetivos antes de comenzar las actividades.

Con qué se va a hacer: Contar con los factores de producción que hagan factible la obtención de los resultados .

Como se va a hacer: Organizar las actividades por funciones, responsabilizando al personal a cargo de ellas.

Coordinación: Desarrollar y mantener las diversas actividades de cada departamento equilibradamente, considerando sus relaciones reciprocas.

Control: Vigilar para que las operaciones sigan el curso previsto, corrigiendo oportunamente las desviaciones en que se hubiere incurrido.

CONTROL PRESUPESTARIO DE UNA EMPRESA

Proceso de Elaboración de PresupuestoEn todo sistema presupuestario se necesita claridad sobre tres aspectos muy relacionados que son base de apoyo del trabajo de quienes participan en la diferentes etapas del ciclo presupuestal, tales aspectos son: Los elementos de trabajo se relacionan:

El diseño de formas o planillas presupuestarias para la recolección de información y los medios utilizados para el calculo.

Métodos de oficina empleados en su elaboración. Las técnicas son el conjunto de procedimientos utilizados para hacer la estimación.

Por experiencia o por investigaciones realizadas. Los procedimientos empleados para determinar los estándares de los tres elementos del

costo. Métodos usados para la fijación del precio del producto.

Establecer principios a seguir en la elaboración del presupuesto: De previsión: La importancia del estudio anticipado de la cosas y lograr las metas propuestas. De Planeación: Indican el cambio para lograr los objetivos deseados. De organización: Definición de las actividades para alcanzar las metas. De Dirección: La conducción de las personas hacia el logro de los objetivos deseados. De Control: Comparación entre los objetivos y los logros.

CONTROL PRESUPESTARIO DE UNA EMPRESA