contenido - revista actualidad empresarialaempresarial.com/servicios/revista/299_5... ·...

TRANSCRIPT

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 299 Segunda Quincena - Marzo 2014

IV

C o n t e n i d o

Info

rme

Espe

cial

Diseño de un sistema de costos estándar para la elaboración de néctar de frutas tropicales

InformE EspEcIal Diseño de un sistema de costos estándar para la elaboración de néctar de frutas tropicales IV-1

aplIcacIón práctIca

SIC 32: Activos intangibles – Costos de sitios web IV-5

NIIF 5 – Activos no corrientes mantenidos para la venta y operaciones discontinuadas IV-8

Revisando la NIC 10: Hechos ocurridos después del periodo sobre el que se informa (Parte final) IV-12

Ficha Técnica

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Diseño de un sistema de costos estándar para la elaboración de néctar de frutas tropicales

Fuente : Actualidad Empresarial Nº 299 - Segunda Quincena de Marzo 2014

1. Descripción del producto y del procesoEl néctar es un producto constituido por la pulpa de fruta fina-mente tamizada, agua potable, azúcar refinada, ácido cítrico, preservante químico y estabilizador. Además, el néctar debe recibir un tratamiento térmico adecuado que asegure su con-servación en envases herméticos1. Los néctares de mayor aceptación comercial son los de manzana, melocotón, pera y de frutas tropicales como la piña, el mango y la guayaba. El proceso consiste en la obtención de la pulpa, la formulación de una mezcla de pulpa, agua y azúcar, la aplicación de un tratamiento térmico (pasteurización) y el envasado en latas, botellas de vidrio o plástico y en cartón.

2. Materia prima e ingredientes • Frutas: piña, papaya, mango y naranja, de variedades con un

buen balance entre contenido de azúcares, aroma y acidez.• Azúcar blanca refinada.• Carboximetilcelulosa (CMC) como estabilizador.• Ácido cítrico, como regulador de acidez.• Benzoato de sodio, como preservante.

3. Objeto del costoEl producto que elabora la empresa es el néctar de frutas al 100 % natural y su presentación es la siguiente: a) Presentación de botella 1 litro.b) Presentación de botella ½ litro.

4. Sistemas de costos de producción Según la enciclopedia Encarta 2007, y tratadistas como Neuner, Lang, Backer y otros, los costos son un conjunto de datos que al unirlos forman un todo y se pueden sistematizar, además, son las erogaciones en las que incurre una empresa para producir en un 1 <http://www.fao.org/inpho_archive/content/documents/vlibrary/ae620s/pprocesados/fru4.htm>.

periodo determinado. Son muy importantes para la dirección de las empresas, porque proporcionan información oportuna, para tomar las mejores decisiones de corto o largo plazo.

Diagrama de flujo para néctar de frutas tropicales

Frutas

Pesado

LavadoFruta: 40 kgAgua: 70 kg

Benzoato de sodioMetabisulfito sodio

Fibra y semillas

90 kg de pulpa

95°C x 10 minutos

85°C x 10 minutos

3 horas

Fruta de rechazo

Agua de lavado

Escaldado

Refinado de la pulpa

Pasteurización

Enfriamiento

Selección

Pelado y/o trozado

Extracción de la pulpa

Formulación y mezcla de ingredientes

Llenado en caliente

Etiquetado

Almacenamiento

5. Definición de costos estándar Los costos estándar son costos predeterminados que sirven de base para medir la actuación real. Constituye la meta que debe alcanzar una empresa durante un periodo en que es utilizado. Son un reflejo de lo que según la gerencia un costo debe ser en

IV

IV-2 Instituto Pacífico N° 299 Segunda Quincena - Marzo 2014

Informe Especial

condiciones razonables de eficiencia. Son costos futuros que se supone representan condiciones ideales a las cuales se espera poder conformar los costos verdaderos. Se puede indicar que los costos estándar tienen por esencia determinar lo que según una empresa debe costar el producto que se va a elaborar durante un periodo de tiempo, sobre la base de la eficiencia de trabajo normal de una empresa.

6. Diseño del sistema de costo estándar Diagnóstico de la empresa aspectos preliminares al diseño de un sistema de costos estándar. Para el diseño de un sistema de costos estándar es necesario realizar los estudios siguientes: a. Estudios preliminares.b. Planeación del sistema.c. Diseño del sistema.d. Supervisión del sistema.Dentro de los estudios preliminares se debe de considerar lo siguiente: - Conocimiento completo del producto.- Observar con cuidado el proceso productivo.- Gráfica del proceso de la materia prima hasta su conversión

en producto terminado.Planeación del sistema- Formulación del plan de cuentas.- Formularios para la empresa y control de producción, alma-

cén, materia prima y de productos terminados.- Personal necesario para cubrir el diseño del sistema planeado.Diseño del sistema de costos- Tener conocimiento de la empresa.- Datos de la empresa.- Informes que se elaboran.- Plan de cuentas.- Diseño de formatos especiales.- Preparar el estado de costo de producción y de resultados.

Caso práctico N° 1

Por medio del costo estándar Derivado del estudio técnico, se presenta el siguiente caso práctico con el fin de dar a conocer el proceso de la produc-ción. Donde se describe las diferentes etapas de los centros de producción así como la materia prima, mano de obra y gastos de fabricación utilizados hasta obtener el producto terminado que es envasado en presentaciones de ½ litro y un 1 litro y posteriormente su empaque final.Información presupuestaria A continuación se presenta la información presupuestaria del presente caso. La empresa se dedica a la producción y comercia-lización de néctar de frutas naturales siendo sus presentaciones de 1 litro y ½ litro.Para su proceso de producción cuenta con tres centros produc-tivos, los cuales son: preparado, llenado y empaque-final. La planta trabaja al año 240 días en una jornada de 8, 7 y 6 horas diarias, respectivamente. Centro de preparado Este centro se encarga de lavar y desinfectar la fruta, luego se llenan los toneles para su fermentación, posteriormente se coloca la fruta fermentada en 1 máquina prensadora de acero inoxidable para obtener el respectivo jugo.

Materia prima: Para la elaboración de 1 litro y ½ litro de néctar, se necesita:

Descripción Unidad medida Costo estándar 1 litro ½ litroFruta Libra S/.2.50 6.00 3.00Cloro Onza 0.17 0.10 0.05

Mano de obra: Trabajan para este centro 4 obreros, los cuales ganan S/.2,000.00 mensuales, y una bonificación incentivo de S/.250.00 cada trabajador.

Gastos indirectos de fabricación: Se estiman para este centro la cantidad de S/.144,868.00 al año.

Capacidad de producción: En este centro en 1 H.F. puede procesar 60 libras de fruta.

Centro de llenado En este centro, se esteriliza y se llena las botellas de néctar. Para dicho proceso cuenta con una máquina llenadora manual de cuatro cabezas.

Materia prima: Para el llenado del néctar se requiere la siguiente materia prima.

Materia prima: Para la elaboración de 1 litro y ½ litro de néctar, se necesita:

Descripción Unidad medida Costo estándar 1 litro ½ litroBotella Unidad S/.1.75 1Botella Unidad 1.00 1Tapa Unidad 0.15 1 1

Mano de obra: En este centro trabajan 2 obreros, los cuales ganan un total de S/.46,920.00 anualmente, incluyendo boni-ficación incentivo.

Gastos indirectos de fabricación: En este centro se presupues-taron S/.87,000.00 anuales.

Capacidad de producción: En este centro tiene la capacidad de producir 15 botellas de néctar en presentación de 1 litro o 25 botellas de presentación de ½ litro por hora fábrica.

Centro de empaque/final Este centro se encarga de etiquetar las botellas de forma manual además se coloca su medidor y después son empacados en cajas de cartón corrugado con capacidad para 12 unidades de cada presentación.

Materia prima: Para 1 litro o ½ litro de néctar se requiere:

Descripción Unidad medida

Costo estándar 1 litro ½ litro

Etiqueta Unidad S/.750.00 1 1Medidor onza Unidad 0.20 1 1Trifoliar descripción Millar 2,750.00 1 1Caja cartón 12 botellas Millar 3,200.00 1Cajas cartón 12 botellas Millar 2,500.00 1 1

Mano de obra: Trabajan 1 obrero, al cual se le paga un total Q 1,705.00 mensuales más S/.250.00 de bonificación incentivo.

Gastos de fabricación: Se presupuestaron para este centro Q 29,600.00 anuales.

Capacidad de producción: Este centro puede empacar 2 cajas de presentación de 1 litro o 2 cajas de presentación de ½ litro por 1 H.F.

Operaciones reales del mes A efectos de ilustración se tomó el mes de julio para elaborar el siguiente caso práctico. Información proporcionada por el departamento de contabilidad de la empresa, y la recolección de datos por medio de entrevistas al personal en los diferentes centros de producción.

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 299 Segunda Quincena - Marzo 2014

Se trabajaron 24 días en la forma respectiva, pero debido a reparaciones en la planta, se trabajó a un 95 % de su capacidad de producción. El departamento de contabilidad proporcionó la siguiente información:

Compras realizadas en el mes fueron: 1,000 botellas presen-tación de 1 litro a razón de S/.1.70 cada una; 750 botellas presentación de ½ litro a S/.0.97 cada una; 2,000 etiquetas a S/.1,500.00 el millar; 2,000 trifoliar donde se describe el contenido de la botella de néctar S/.2,750.00 el millar; 2,000 medidores de 1 onza a S/.200.00 el millar el cuál se le adjunta a la botella; también se compraron 100 cajas corrugadas para presentación de 1 litro S/.325.00 el ciento y 100 cajas corrugadas para presentación de ½ litro a S/.260.00 el ciento. Los valores de las compras realizadas no incluyen el IGV.

El consumo de materia prima fue el siguiente: 11,710 kilos de fruta, 1,210 botellas de 1 litro; 1,505 botellas de ½ litro; 200 onzas de cloro; 2,712 tapa plástica; 105 cajas corrugadas para empaque de 12 unidades 1 litro; 127 cajas corrugadas para empaque de 12 unidades de ½ litro; 2,705 trifoliares de descripción de consumo; 2,715 etiquetas.

Descripción 1 litro ½ litroDepartamento preparadoUnidades terminadas e iniciadas 1,200 1,500Departamento de llenadoUnidades terminadas e iniciadas 1,200 1,500Departamento de empaqueUnidades terminadas e iniciadas 100 125

Preparado Llenado Empaquetado Mano de obra pagada S/.9,000.00 S/.3,910.00 S/.1.955.00Costos indirectos 10,886.00 6,672.00 2,287.00

La empresa vendió el total de la producción terminada a S/.1,176.00 la caja en presentación de 1 litro, y S/.645.00 la caja en presentación de ½ litro, los precios incluyen IGV. Los gastos de operación ascendieron a S/.15,000.00.

Con la información descrita anteriormente se prepara:

1. Cédula de elementos estándar.2. Hojas técnicas para la determinación del costo estándar en

los centros de preparado, llenado y empaque final.

Solución

1. Cédula de elementos estándar Determinación de las horas fábricaComo se mencionó, en los tres centros productivos la planta trabaja 240 días al año en 1 jornada diaria de 8, 7 y 6 horas diarias. (240 días al año) x (8, 7 y 6 horas diarias que laboran los obreros de cada centro).

Cálculo - Centro de preparado 240 días x 8 = 1,920 H.F.- Centro de llenado 240 días x 7 = 1,680 H.F- Centro de empaque final 240 días x 6 = 1,440 H.F.

Determinación de las horas hombre En los tres centros productivos trabajan 8, 7 y 6 horas diarias.

Centro de preparado

(240 días al año) x (8 horas diarias en una jornada) x (4 obreros) Cálculo: (240 x 8 x 4) = 7,680 H.H.

Centro de llenado

(240 días al año) x (7 horas diarias en una jornada) x (2 obreros) Cálculo (240 x 7 x 2) = 3,360 H.H.

Centro de empaque final

(240 días al año) x (6 horas diarias en una jornada) x (1 obreros) Cálculo (240 x 6 x 1) = 1,440 H.H.

Determinación de la producción teórica

Centro de preparado

(60 kilos de fruta que prepara en una hora fábrica) x (1,920 horas fábrica). Cálculo (60 x 1,920) = 115,200 kilos de fruta. Rendimiento por presentación Para la presentación de 1 litro de néctar se necesita 6 kilos de fruta. (115,200 kilos de fruta) / (6 kilos de rendimiento) Cálculo: (115,200 / 6) = 19,200 litros de néctar Para la presentación de 1/2 litro de néctar se necesita 3 kilos de fruta. (115,200 kilos de fruta) / (3 kilos de rendimiento) Cálculo: (115,200 / 3) = 38,400 ½ litros de néctar

Centro de llenado

(1,680 horas fábrica) x (15 botellas en presentación de 1 litro y 25 botellas de ½ litro) Cálculo (1,680 x 15) = 25,200 botellas de 1 litro (1,680 x 25) = 42,000 botellas de ½ litro

Centro de empaque final

(1,440 horas fábrica) x (2 cajas de 12 unidades en presentación de 1 litro y ½ litro de néctar) Cálculo: (1,440 x 2) = 2,880 cajas de 1 litro (1,440 x 2) = 2,880 cajas de 1/2 litro

Producción estandarizada Se estandarizó los valores de los centros productivos tomando de referencia el centro de preparado. Este no tiene la capacidad de preparar la fruta para que la misma pueda ser recibida por el centro de llenado.

Descripción Unidad de medidora Preparado Llenado Empaquetado

Presentación 1 litro Litros 19,200Presentación ½ litro Litros 38,400Botellas de 1 litro Botellas 25,200Botellas ½ litro Botellas 42,000Caja de 12 unidades, 1 L Caja 2,880Caja 12 unidades, 1/2 Cajas 2,880

Descripción Unidad de medidora Preparado Llenado Empaquetado

Presentación 1 litro Litros 19,200 19,200 1,600Presentación ½ litro Litros 34,560 34,560 2,880

Cálculo de estandarización del centro de empaque

(19,200 litros / 12 unidades 1 litro empacadas en una caja) Resultado (19,200 / 12) = 1,600 cajas en presentación 1 litro(34,560 litros / 12 unidades 1/2 litro empacadas en una caja) Resultado (34,560 / 12) = 2,880 cajas en presentación ½ litro

Determinación del tiempo necesario de producción

Centro de preparado

(7,680 horas hombre) / (19,200 litros néctar estandarizada en pre-sentación de 1 litro)

IV

IV-4 Instituto Pacífico N° 299 Segunda Quincena - Marzo 2014

Informe Especial

Cálculo: (7,680 / 19,200) = 0.40000000000 H.H. (7,680 horas hombre) / (34,560 litros de néctar estandarizada en presentación de 1/2 litro) Cálculo (7,680 / 34,560) = 0.22222222222 H.H.

Centro de llenado

(3,360 Horas Hombre) / (19,200 litros de néctar estandarizada en presentación de 1 litro) Cálculo: (3,360 / 19,200) = 0.1750000000 H.H.(3,360 Horas Hombre) / (34,560 litros de néctar estandarizada en presentación de 1/2 litro) Cálculo: (3,360 / 34,560) = 0.0972222222 H.H.

Centro de empaque

(1,440 horas hombre) / (1,600 cajas estandarizada en presentación de 1 litro) Cálculo (1,440 / 1,600) = 0.9000000000 H.H. (1,440 horas hombre) / (2,880 cajas estandarizada en presentación de 1/2 litro) Cálculo: (1,440 / 2,880) = 0.50000000000 H.H.

Determinación del costo hora hombre mano de obra Centro de preparado

(Total salarios al mes S/.9,000.00 incluye bonificación incentivo) x (12 meses del año) / (7,680 Horas Hombre) Cálculo (S/.9,000.00 x 12 / 7,680) = S/.14.0625000000 C.H.H.M.O.

Centro de llenado

(Total salarios al mes S/,3,910.00 incluye bonificación incentivo decreto) x (12 meses del año) / (3,360 Horas Hombre) Cálculo (S/.3,910.00 x 12 / 3,360) = S/.13.96428571 C.H.H.M.O.

Centro de empaque

(Total salarios al mes S/.1,955.00 incluye bonificación incentivo) x (12 meses del año) / (1,440 Horas hombre)Cálculo: (S/.1,955.00 x 12 / 1,440) = S/.16.29166667 C.H.H.M.O

Determinación del costo hora hombre costos indirectos Centro de preparado

Se presupuestaron para el año S/.144,868.00 en costos indirectos de fabricación) / (7,680 horas hombre) Cálculo: (S/.144,868.00 / 7,680) = S/.18.86302083 C.H.H.C.I.

Centro de llenado

Se presupuestaron para el año S/.87,000.00 en costos indirectos de fabricación) / (3,360 horas hombre) Cálculo (S/.87,000.00 / 3,360) = S/.25.89285714 C.H.H.G.F.

Centro de empaque

Se presupuestaron para el año S/.29,600.00 en costos indirectos de fabricación) / (1,440 horas hombre) Cálculo: (S/.29,600.00 / 1,440) = S/.20.555555556 C.H.H.C.I.

Al terminar de establecer los elementos que conforman la cédula estándar se trasladan los datos a los formatos de hojas técnicas de cada producto para que integren así los tres ele-mentos del costo, materia prima, mano de obra, gastos de fabricación.

Cédula estándar de producciónDescripción Preparado Llenado Empaque

Horas fabrica 240 días x 8 horas240 días x 7 horas240 días x 6 horas

1,9201,680

1,440Horas hombre240 días x 8 horas x 4 obreros240 días x 7 horas x 2 obreros240 días x 6 horas x 1 obreros

7,6803,360

1,440Producción teórica Kilos60 kilos x 1, 920 HF 115,200

Litros Botellas cajas

Rendimiento por presentación Presentación de 1 litro de néctar se necesita 6 kilosPresentación de 1/2 litro néctar se necesita 3 kilosPresentación 1 litro 15 botellas x HFPresentación 1/2 litro 25 botellas x HFPresentación 1 litro 2 cajas de 12 unidades x HFPresentación 1/2 2 cajas de 12 uni-dades x HF

19,20038,400 25,200

42,000

2,8802,880

Producción estandarizadaPresentación 1 litro Presentación 1/2 litro

19,20034,560

19,20034,560

1,6002,880

Tiempo necesario para la pro-ducción Presentación 1 Litro Presentación ½ litro

0.400000000.22222222

0.175000000.09722222

0.900000000.50000000

Costo hora hombre x mano de obra(C.H.H.M.O./ H.H.)S/.108,000.00 / 7,680S/.46,920.00 / 3,360S/.23,460.00 / 1,440

S/:14.06250000S/.13.96428571

S/.16.29166667Costo hora hombre x costo indirec-to de fabricación (C.H.H.M.O./ H.H.)S/.144,868.00 /7,680S/.87,000.00 /3,360S/.29,600.00 / 1,440

S/.18,86302083S/.25.89285714

S/.20.55555556

Hojas del costo estándar de producción de cajas de 12 unidades en presentación de 1 litro y ½ litro de néctar

2. Hoja técnica para la determinación del costo estándar de cada presentación de néctar

Cifras expresadas en nuevos solesPreparado

Descripción Unid.de medida cantidad Costo

unitarioCosto estándar

1 Litro ½ LitroMateria primaFruta Fruta CloroCloroTotal materia prima

Mano de obra

Gastos de fábrica

kilokilo

OnzaOnza

HHHH

HHHH

63

0.100.05

0.400000000.22222222

0.400000000.22222222

S/.2.50S/.2.50S/.0.17S/.0.17

S/.14.0625000S/.14.0625000

S/.18.8630208S/.18.8630208

S/.15.00000

S/0.017000S/.7.50000

S/.0.00850S/.15.01700

S/.5.62500

S/.7.54521

S/.7.50850

S/.3.12500

S/.4.19178

Costo estándar de producción de néctar para cada una de las presentaciones S/.28.18721 S/.14.82528

Hoja técnica para la determinación del costo estándar de 1 litro y ½ litro de néctar

Cifras expresadas en nuevos solesLlenado

Descripción Unid. de medida

cantidad Costo uni-tario

Costo estándar1 Litro ½ Litro

Materia primaCentro de prepa-radobotellabotellatapadera plástica To t a l ma t e r i a prima

Mano de obra

Gastos de fábrica

unidadunidadunidadunidad

HHHH

HHHH

1111

0.175000000.09722222

0.175000000.09722222

S/.1.75S/.1.00S/.0.15

S/.13.9642857S/.13.9642857

S/.25.8928571S/.25.8928571

S/.28.18721S/.1.75000

S/.0.15000

S/.14.82528S/.1.00000S/.0.15000

S/.30.08721

S/.2.44375

S/.4.53125

S/.15.97528

S/.1.35764

S/.2.51736

Costo estándar de producción de una 1 botella de néctar de cada presentación S/37.06221 S/19.85028

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 299 Segunda Quincena - Marzo 2014

SIC 32: Activos intangibles – Costos de sitios web

Ficha Técnica

Autor : C.P.C.C. Alejandro Ferrer Quea(*)

Título : SIC 32: Activos intangibles – Costos de sitios web

Fuente : Actualidad Empresarial Nº 299 - Segunda Quincena de Marzo 2014

Apl

icac

ión

Prác

tica

(*) Miembro del Comité de Asesores del Consejo Normativo de Contabilidad. Maestría en Finanzas. Postgrado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima. Docente en la Universidad de San Martín de Porres.

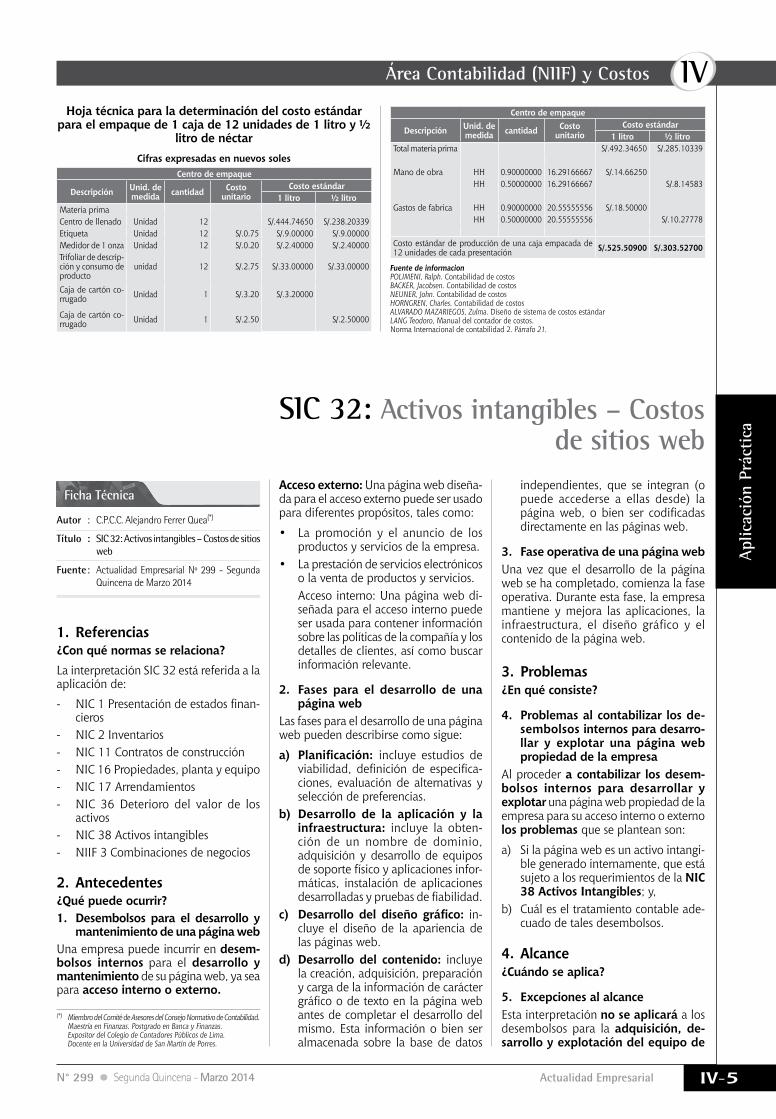

Hoja técnica para la determinación del costo estándar para el empaque de 1 caja de 12 unidades de 1 litro y ½

litro de néctarCifras expresadas en nuevos soles

Centro de empaque

Descripción Unid. de medida cantidad Costo

unitarioCosto estándar

1 litro ½ litroMateria primaCentro de llenado Unidad 12 S/.444.74650 S/.238.20339Etiqueta Unidad 12 S/.0.75 S/.9.00000 S/.9.00000Medidor de 1 onza Unidad 12 S/.0.20 S/.2.40000 S/.2.40000Trifoliar de descrip-ción y consumo de producto

unidad 12 S/.2.75 S/.33.00000 S/.33.00000

Caja de cartón co-rrugado Unidad 1 S/.3.20 S/.3.20000

Caja de cartón co-rrugado Unidad 1 S/.2.50 S/.2.50000

Centro de empaque

Descripción Unid. de medida cantidad Costo

unitarioCosto estándar

1 litro ½ litroTotal materia prima S/.492.34650 S/.285.10339

Mano de obra HH 0.90000000 16.29166667 S/.14.66250HH 0.50000000 16.29166667 S/.8.14583

Gastos de fabrica HH 0.90000000 20.55555556 S/.18.50000HH 0.50000000 20.55555556 S/.10.27778

Costo estándar de producción de una caja empacada de 12 unidades de cada presentación S/.525.50900 S/.303.52700

Fuente de informacionPOLIMENI, Ralph. Contabilidad de costosBACkER, Jacobsen. Contabilidad de costosNEUNER, John. Contabilidad de costosHORNGREN, Charles. Contabilidad de costosALvARADO MAzARIEGOS, zulma. Diseño de sistema de costos estándarLANG Teodoro, Manual del contador de costos.Norma Internacional de contabilidad 2. Párrafo 21.

1. Referencias¿Con qué normas se relaciona?La interpretación SIC 32 está referida a la aplicación de:

- NIC 1 Presentación de estados finan-cieros

- NIC 2 Inventarios- NIC 11 Contratos de construcción- NIC 16 Propiedades, planta y equipo- NIC 17 Arrendamientos- NIC 36 Deterioro del valor de los

activos- NIC 38 Activos intangibles- NIIF 3 Combinaciones de negocios

2. Antecedentes¿Qué puede ocurrir?1. Desembolsos para el desarrollo y

mantenimiento de una página webUna empresa puede incurrir en desem-bolsos internos para el desarrollo y mantenimiento de su página web, ya sea para acceso interno o externo.

Acceso externo: Una página web diseña-da para el acceso externo puede ser usado para diferentes propósitos, tales como:

• La promoción y el anuncio de los productos y servicios de la empresa.

• La prestación de servicios electrónicos o la venta de productos y servicios.

Acceso interno: Una página web di-señada para el acceso interno puede ser usada para contener información sobre las políticas de la compañía y los detalles de clientes, así como buscar información relevante.

2. Fases para el desarrollo de una página web

Las fases para el desarrollo de una página web pueden describirse como sigue:

a) Planificación: incluye estudios de viabilidad, definición de especifica-ciones, evaluación de alternativas y selección de preferencias.

b) Desarrollo de la aplicación y la infraestructura: incluye la obten-ción de un nombre de dominio, adquisición y desarrollo de equipos de soporte físico y aplicaciones infor-máticas, instalación de aplicaciones desarrolladas y pruebas de fiabilidad.

c) Desarrollo del diseño gráfico: in-cluye el diseño de la apariencia de las páginas web.

d) Desarrollo del contenido: incluye la creación, adquisición, preparación y carga de la información de carácter gráfico o de texto en la página web antes de completar el desarrollo del mismo. Esta información o bien ser almacenada sobre la base de datos

independientes, que se integran (o puede accederse a ellas desde) la página web, o bien ser codificadas directamente en las páginas web.

3. Fase operativa de una página webUna vez que el desarrollo de la página web se ha completado, comienza la fase operativa. Durante esta fase, la empresa mantiene y mejora las aplicaciones, la infraestructura, el diseño gráfico y el contenido de la página web.

3. Problemas¿En qué consiste?

4. Problemas al contabilizar los de-sembolsos internos para desarro-llar y explotar una página web propiedad de la empresa

Al proceder a contabilizar los desem-bolsos internos para desarrollar y explotar una página web propiedad de la empresa para su acceso interno o externo los problemas que se plantean son:

a) Si la página web es un activo intangi-ble generado internamente, que está sujeto a los requerimientos de la NIC 38 Activos Intangibles; y,

b) Cuál es el tratamiento contable ade-cuado de tales desembolsos.

4. Alcance¿Cuándo se aplica?

5. Excepciones al alcanceEsta interpretación no se aplicará a los desembolsos para la adquisición, de-sarrollo y explotación del equipo de

IV

IV-6 Instituto Pacífico N° 299 Segunda Quincena - Marzo 2014

Aplicación Práctica

soporte físico (es decir, servidores web; servidores de plataforma, servidores de producción y conexiones a Internet) de una página web. Tales desembolsos se contabilizarán según se establece en la NIC 16 Propiedad, Planta y Equipo.

Adicionalmente, cuando una entidad incurre en desembolsos para obtener el servicio de alojamiento de Internet del sitio web de la entidad, los desembolsos se reconocerán como gastos cuando se reciban los servicios, según el párrafo 88 de la NIC 1 Presentación de Estados Financieros y el Marco Conceptual

6. NIC 38 fuera del alcance de la SIC 32

La NIC 38 no será de aplicación a los activos intangibles mantenidos por una empresa para su venta en el curso habitual del negocio (véase la NIC 2 Existencias, y la NIC 11 Contratos de Construcción) ni a los arrendamientos que caen dentro del ámbito de la NIC 17 Arrendamientos (revisada en 2003).

Consecuentemente, esta interpretación no se aplica a los desembolsos para desarrollar o explotar un sitio web (o los programas de aplicaciones de un sitio web) destinado a ser vendido a otra empresa.

- Arrendamiento operativo: Cuando un sitio web es arrendado a través de un arrendamiento operativo, el arrendador aplicará esta interpre-tación.

- Arrendamiento financiero: Cuando un sitio web es arrendado a través de un arrendamiento financiero, el arrendatario aplicará esta interpre-tación después del reconocimiento inicial del activo arrendado.

5. Acuerdo¿Cuál es la solución?

7. Precisión del sitio webEl sitio web, propiedad de una empresa, que surge del desarrollo y está dis-ponible para acceso interno o externo, es un activo inmaterial generado internamente que está sujeto a los re-querimientos de la NIC 38.

8. Reconocimiento como intangibleUn sitio web desarrollado será recono-cido como un activo intangible si, y solo si, además de satisfacer los requisitos generales descritos en el párrafo 21 de la NIC 38 para el reconocimiento y medi-ción o valoración inicial, la entidad es ca-paz de satisfacer las exigencias contenidas en el párrafo 57 de la NIC 38.

- Es activo intangible si: en particu-lar, la entidad ha de ser capaz de

satisfacer el requisito consistente en demostrar cómo puede el sitio web en cuestión generar beneficios económicos futuros probables, de acuerdo con el párrafo 57 d) de la NIC 38, lo que sucederá.

Ejemplo:Si es capaz de generar ingresos ordinarios, entre los que se incluyen los ingresos ordinarios directos procedentes de la generación de pedidos.

- Es gasto si: la entidad no será capaz de demostrar la generación de beneficios económicos futuros probables, en el caso de que el sitio web se haya desarrollado solo, o fun-damentalmente, para promocionar y anunciar sus propios productos y servicios y, consecuentemente, todos los desembolsos realizados para el desarrollo de dicho sitio web deben ser reconocidos como un gasto cuando se incurra en ellos.

9. Aplicación de la NIC 38 para todo desembolso interno para desarro-llar y explotar el sitio web propio de la entidad

Todo desembolso interno para desa-rrollar y explotar el sitio web propia entidad se contabilizará de acuerdo con la NIC 38. Deberán evaluarse tanto la naturaleza de cada una de las actividades por las que se incurre el desembolso (por ejemplo, formación de los empleados y man-tenimiento del sitio web), como la fase de desarrollo o posdesarrollo en que se encuentre el sitio web con el fin de determinar el tratamiento contable adecuado.

Ejemplo:a) La fase de planificación es gasto:

La fase de planificación es de natura-leza similar a la fase de investigación, según se contempla en los párrafos 54 a 56 de la NIC 38. Los desembolsos incurridos en esta fase se reconoce-rán como gastos cuando se incurra en ellos.

b) La fase de desarrollo es activo: La fase de desarrollo de la infraestructura y de la aplicación, la fase de diseño gráfico y la fase de desarrollo del contenido, son de naturaleza similar a la fase de desarrollo, según se contempla en los párrafos 57 a 64 de la NIC 38 en la medida que tal contenido sea desarrollado para pro-pósitos distintos de la promoción y el anuncio de los productos y servicios propios de la entidad.

Los desembolsos incurridos en estas fases se incluirán en el costo del sitio web que se reconocerá como

un activo intangible, de acuerdo con el párrafo 8 de esta interpretación, cuando el desembolso pueda ser directamente asignado, y sea nece-sario para crear, producir o preparar el sitio web de forma que sea capaz de operar en la forma prevista por la dirección.

Ejemplo:a) Los desembolsos realizados para

comprar o crear contenido (distinto de los contenidos que anuncian y promocionan los productos y servicios de la propia entidad) específicamente para el sitio web.

b) O los desembolsos que permiten el uso del contenido del sitio web (por ejemplo, el costo de adquirir una licencia para reproducir), se incluirán en el costo de desarrollo cuando se cumpla la anterior condición.

Sin embargo, de acuerdo con el párrafo 71 de la NIC 38, los des-embolsos relativos a una partida intangible, que inicialmente fue reconocida como un gasto en estados financieros previos, no se reconocerán como parte del costo de ningún activo intangible en una fecha posterior (por ejemplo; cuan-do los costos del derecho de autor han sido completamente amortiza-dos, y el contenido es suministrado posteriormente a través del sitio web).

c) Los desembolsos realizados en la fase de desarrollo del contenido, en la medida que tal contenido sea desa-rrollado para anunciar y promocionar los productos y servicios de la propia entidad (por ejemplo, fotografías di-gitales de productos), se reconocerán como gastos cuando se incurre en ellos, de acuerdo con el párrafo 69 c) de la NIC 38.

Ejemplo:Al contabilizar los desembolsos reali-zados por los servicios profesionales consistentes en tomar las fotografías digitales de los productos de una entidad y mejorar su exhibición, los desembolsos deben ser reconocidos como gastos a medida que se van recibiendo los servicios profesionales, no cuando las fotografías digitales se difunden a través del sitio web.

d) La fase de operación comienza una vez que el desarrollo del sitio web está completo. Los desembolsos realizados en esta fase se reconoce-rán como un gasto cuando se incu-rra en ellos, a menos que satisfagan los criterios del párrafo 18 de la NIC 38.

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 299 Segunda Quincena - Marzo 2014

10. Medición posteriorCon posterioridad al reconocimiento inicial, un sitio web que se ha recono-cido como un activo intangible según el párrafo 8 de esta interpretación, se valorará mediante la aplicación de los requisitos contenidos en los párrafos 72 a 87 de la NIC 38. La mejor estimación de la vida útil de un sitio web debe ser un corto intervalo de tiempo.

6. Vigencia¿Cuándo se adoptó?

Fecha de acuerdo: mayo de 2001

Fecha de vigencia: Esta interpretación entró en vigencia el 25 de marzo de 2002 y para el Perú, desde el 1 de enero de 2004, según lo ha aprobado por el Consejo Normativo de Contabilidad con la Resolución N° 030-2003-EF/93.01. Los efectos de la adopción de esta in-terpretación se contabilizarán según las disposiciones transitorias contenidas en la versión de la NIC 38 que fue emitida en 1998, modificada posteriormente en el año 2003.

Por lo tanto, cuando un sitio web no satisfaga los criterios de reconocimien-to como un activo intangible, que fue reconocido previamente como un acti-vo, la partida deberá ser dada de baja en la fecha en la que esta interpretación entre en vigor.

Cuando exista un sitio web y los de-sembolsos para su desarrollo satisfagan los criterios de reconocimiento de un ac-tivo intangible, que no fue reconocido previamente como un activo, tampo-co se reconocerá el activo intangible en la fecha en que esta interpretación entre en vigor. Sin embargo, cuando exista la partida correspondiente a un sitio web y los desembolsos para su desarrollo satisfagan los criterios de reconocimiento como activo intan-gible, y se diera el caso de haber sido reconocido previamente como un activo y valorado según su costo, se con-siderará que el importe inicialmente reconocido ha sido determinado de forma adecuada.

Vigencia de las modificaciones incor-poradas por la NIC 1 (versión 2007)

La NIC 1 (revisada en 2007) modificó la terminología utilizada en las NIIF. Además modificó el párrafo 5. Una entidad aplicará esas modificaciones para ejercicios anuales que comiencen a partir del 1 de enero de 2009. Si una entidad aplica la NIC 1 (revisada en 2007) a ejercicios anteriores, las modificaciones se aplicarán también a esos ejercicios.

Caso N° 1

Desembolso por mantenimiento de sitio webEnunciadoLa empresa Mercantil Moderna tiene en enero del Año 1 suscrito contrato de ser-vicios con la compañía Red Virtual por el cual, esta última le alquila el hosting del sitio web de su propiedad por el tiempo de un año, a fin de que la primera pueda promocionar y anunciar los productos y servicios por ofrecer a sus clientes.

Para ello, Mercantil Moderna efectúa un pago por adelantado de S/.1,200 por todo el año más 18 % de IGV.

Asimismo, está previsto pagar en abril y en agosto S/.200 más 18 % de IGV por concepto de mantenimiento del sitio web.

¿Cuál es el tratamiento contable por el desembolso?Solución1. Desembolso por adelanto (Ene. Año 1)

18 SERVICIOS Y OTROS CONTRATADOS POR ADELANTADO 183 Alquileres 1831 Sitio web 1,200 (cuenta sugerida)40 TRIB., CONTRAP. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 4011 IGV por pagar 216 (crédito fiscal) 42 CUENTAS POR PAGAR COMERCIALES –TERCEROS 4212 Fact. por pagar - Emitidas 1,416

42 CUENTAS POR PAGAR COMERCIALES –TERC. 4212 Fact. por pagar - Emit. 1,416 (para saldar la cuenta) 10 EFECTIVO Y EQUIVAL. DE EFECTIVO 1041 Cuentas corrientes operativas 1,416

63 GASTOS DE SERVIC. PRESTADOS POR TERC. 6359 Alquil. – Sitio web 100 (cuenta sugerida)18 SERVICIOS Y OTROS CONTRAT. POR ADELANT. 1831 Sitio web 100 (cuenta sugerida)

63 GASTOS DE SERVIC. PRESTADOS POR TERC. 634 Mantenimiento y reparaciones 6344 Intangibles 200

40 TRIB., CONTRAP. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 4011 IGV por pagar 36 (crédito fiscal)

42 CUENTAS POR PAGAR COMERCIALES –TERC. 4212 Facturas por pagar - Emitidas 236

42 CUENTAS POR PAGAR COMERCIALES –TERC. 4212 Facturas por pagar - Emitidas 236 (para saldar la cuenta)

10 EFECTIVO Y EQUIVAL. DE EFECTIVO 1041 Cuentas corrientes operativas 236

————— 1 —————— DEBE HABER

————— 2 —————— DEBE HABER

————— 3 —————— DEBE HABER

————— 4 —————— DEBE HABER

————— 4 —————— DEBE HABER

2. Pago de obligación (Ene. Año 1)

3. Servicio devengado (Feb. Año 1) (S/.1,200: 12 meses = S/.100 cada mes)

4. Mantenimiento del sitio web (Abr. Año 1)

5. Pago de obligación (Abr. Año 1)

Nota: Similares asientos se efectuará en los siguientes meses; además se hará el respectivo asiento por destino del gasto en el Elemento 9 de la contabilidad analítica.

Nota: Similar asiento se efectuará en el mes de agosto; asimismo, se hará el respectivo asiento por destino del gasto en el Elemento 9 de la contabilidad analítica.

Comentarios a) En concordancia con la SIC 32 In-

tangibles - Costos de Sitios Web, al haber incurrido en el desembolso por el servicio de alojamiento de un sitio web –pagado por adelantado– que habrá de recibir en los siguientes meses califica como gasto contratado por anticipado. Será aplicado a resul-tados de manera gradual en el mes que devenga el servicio.

b) El desembolso por mantenimiento del sitio web, también constituye gasto del ejercicio económico en que se incurre.

c) Se sugiere emplear cuenta específica de cuatro dígitos para registrar el gasto por el alquiler del sitio web.

d) Cabe agregar que para la empresa Mercantil Moderna los desembol-sos por el hosting del sitio web y por el mantenimiento constituyen gastos operativos.

IV

IV-8 Instituto Pacífico N° 299 Segunda Quincena - Marzo 2014

Aplicación Práctica

NIIF 5 – Activos no corrientes mantenidos para la venta y operaciones discontinuadas

Autora : C.P.C. Luz Hirache Flores

Título : NIIF 5 – Activos no corrientes mantenidos para la venta y operaciones discontinuadas

Fuente : Actualidad Empresarial Nº 299 - Segunda Quincena de Marzo 2014

Ficha Técnica

1. IntroducciónEn el curso de las operaciones empre-sariales, muchas entidades en algún momento deciden disponer de sus activos no corrientes ello con la finalidad de dis-minuir sus costos o con la intención de reemplazarlos con activos modernos; o simplemente prescindir de una unidad de negocio o unidad generadora de efectivo para empezar un nuevo proyecto; siendo esto usual en el mundo de los negocios; es tratada como una actividad ordinaria, debiendo mostrarse de manera separada en los estados financieros.En este informe, vamos a desarrollar la NIIF 5, la misma cuyos antecedentes ini-cian en mayo de 2004, y reemplazando la NIC 35 Operaciones discontinuadas (norma contable emitida por el IASC en junio de 1998).

2. Objetivo y alcance de la NIIF 5El objetivo primordial de esta norma contable es establecer los lineamientos contables de los activos mantenidos para la venta, su revelación y presentación en los estados financieros; en virtud a ello, esta norma requiere que los aquellos activos que cumplen los criterios para ser clasifica-dos como mantenidos para la venta, sean valorados al menor valor entre su importe en libros y su valor razonable menos los costos de venta, además del cese de la de-preciación de los mismos; los cuales deben ser presentados de forma separada en el estado de situación financiera así como los resultados de las operaciones discontinua-das deben mostrar de manera separada en el estado del resultado integral.El alcance de la norma es de aplicación a todos los activos no corrientes reconocidos y grupo de activos para su disposición que sean clasificados como disponibles para la venta.No se aplicará a los siguientes activos:Activos por impuestos diferidos (NIC 12 Impuesto a las ganancias), Activos pro-cedentes de beneficios a los empleados (NIC 19 Beneficios a los empleados), Los activos financieros dentro del alcance de la NIIF 9 Instrumentos financieros, Activos

no corrientes contabilizados de acuerdo con el modelo de valor razonable de la NIC 40 Propiedades de inversión, Activos no corrientes medidos por su valor razonable menos los costos de venta, de acuerdo con la NIC 41 Agricultura, Derechos contractua-les procedentes de contratos de seguro, definidos en la NIIF 4 Contratos de seguro.En el caso de activos que se hayan desig-nados a ser distribuidos a los propietarios, deberá aplicar los lineamientos de esta norma, en el sentido que nos encontra-mos ante una operación de enajenación de activos no corrientes.

3. Requisitos para la clasifica-ción de un activo no corriente como mantenido para la venta

Esta clasificación se realizará si y solo si, la entidad pretende recuperar el im-porte en libros del activo no corriente a través de una transacción de venta (ena-jenación) en lugar de su uso continuado.

Por cuanto, el activo no corriente dispo-nible para la venta, debe cumplir ciertas características:

- Debe estar disponible en sus con-diciones actuales, para su venta inmediata, sujeto exclusivamente a términos usuales y habituales para la venta del activo; y

- Su venta debe ser altamente proba-ble, la misma que se determina por el compromiso de la gerencia en el desarrollo del plan y programa de venta.

Esta norma señala en su párrafo 8 que para que la venta sea altamente probable, debe evidenciarse lo siguiente:

a) El nivel apropiado de la gerencia, debe estar comprometido con un plan para vender el activo y debe haberse iniciado de forma activa un programa para encontrar un comprador y completar dicho plan.

b) La negociación debe realizarse a un precio razonable, en relación con su valor razo-nable actual.

c) La venta debe finalizarse dentro del año siguiente a la fecha de clasificación como mantenida para la venta.

De existir hechos y circunstancias que alarguen el periodo para completar la venta en plazo mayor a un año, no im-pide que el activo sea clasificado como mantenido para la venta, si el retraso viene causado por hechos o circunstancias fuera del control de la entidad, y existen evidencias suficientes de que la entidad se mantiene comprometida con su plan para vender el activo.

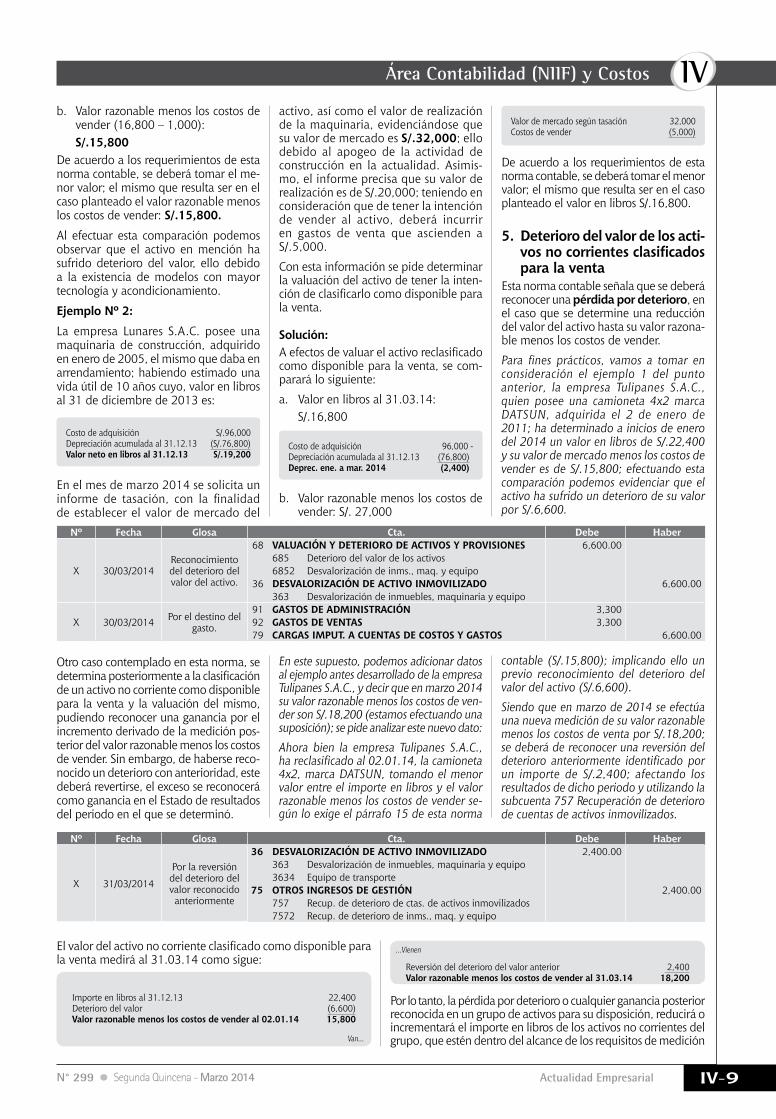

4. Valuación de un activo no corriente

La medición inicial de los activos no corrientes clasificados como mantenidos para la venta será:

Una vez clasificados al rubro de activos no corrientes mantenidos para la venta, la me-dición posterior a valor actual de los activos que genere un incremento en el caso de que la operación trascienda a un periodo mayor al año, se reconocerá en el estado de resultados como un costo financiero.

Ejemplo Nº 1:La empresa Tulipanes S.A.C. posee una camioneta 4x2 marca DATSUN, adquirido el 2 de enero de 2011; el mismo que ha sido utilizado para el área de dirección; es-timando una vida útil de 5 años; cuyo valor en libros al 31 de diciembre de 2013 es:

Costo de adquisición S/.56,000Depreciación acumulada al 31.12.13 (S/.33,600)Valor neto en libros al 31.12.13 S/. 22,400

Al 2 de enero de 2014, el valor de merca-do del activo es S/.16,800, según informe de tasación. Asimismo, los gastos incu-rridos en la venta del activo ascienden a S/.1,000. La gerencia ha decidido poner en venta la camioneta en las condiciones actuales; habiendo identificado a terce-ros interesados en adquirir el activo, el mismo que se espera consolidar a fines de enero 2014.Se pide: Efectuar la valuación del activo no co-rriente clasificado como disponible para la venta, teniendo en consideración los datos brindados.Solución:A efectos de valuar el activo reclasificado como disponible para la venta, se com-parará lo siguiente:a. Valor en libros al 31.12.13: S/.22,400

El menor valor entre:

IMPORTE EN LIBROS(Costo de adquisición

y/o construcción menos depreciación

acumulada y deterioro del valor)

VALOR RAZONABLE menos los costos de

vender

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 299 Segunda Quincena - Marzo 2014

Nº Fecha Glosa Cta. Debe Haber

X 30/03/2014Reconocimiento del deterioro del valor del activo.

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 6,600.00 685 Deterioro del valor de los activos 6852 Desvalorización de inms., maq. y equipo 36 DESVALORIZACIÓN DE ACTIVO INMOVILIZADO 6,600.00 363 Desvalorización de inmuebles, maquinaria y equipo

X 30/03/2014 Por el destino del gasto.

91 GASTOS DE ADMINISTRACIÓN 3,300 92 GASTOS DE VENTAS 3,300 79 CARGAS IMPUT. A CUENTAS DE COSTOS Y GASTOS 6,600.00

Otro caso contemplado en esta norma, se determina posteriormente a la clasificación de un activo no corriente como disponible para la venta y la valuación del mismo, pudiendo reconocer una ganancia por el incremento derivado de la medición pos-terior del valor razonable menos los costos de vender. Sin embargo, de haberse reco-nocido un deterioro con anterioridad, este deberá revertirse, el exceso se reconocerá como ganancia en el Estado de resultados del periodo en el que se determinó.

En este supuesto, podemos adicionar datos al ejemplo antes desarrollado de la empresa Tulipanes S.A.C., y decir que en marzo 2014 su valor razonable menos los costos de ven-der son S/.18,200 (estamos efectuando una suposición); se pide analizar este nuevo dato:

Ahora bien la empresa Tulipanes S.A.C., ha reclasificado al 02.01.14, la camioneta 4x2, marca DATSUN, tomando el menor valor entre el importe en libros y el valor razonable menos los costos de vender se-gún lo exige el párrafo 15 de esta norma

contable (S/.15,800); implicando ello un previo reconocimiento del deterioro del valor del activo (S/.6,600).

Siendo que en marzo de 2014 se efectúa una nueva medición de su valor razonable menos los costos de venta por S/.18,200; se deberá de reconocer una reversión del deterioro anteriormente identificado por un importe de S/.2,400; afectando los resultados de dicho periodo y utilizando la subcuenta 757 Recuperación de deterioro de cuentas de activos inmovilizados.

b. Valor razonable menos los costos de vender (16,800 – 1,000):

S/.15,800De acuerdo a los requerimientos de esta norma contable, se deberá tomar el me-nor valor; el mismo que resulta ser en el caso planteado el valor razonable menos los costos de vender: S/.15,800.

Al efectuar esta comparación podemos observar que el activo en mención ha sufrido deterioro del valor, ello debido a la existencia de modelos con mayor tecnología y acondicionamiento.

Ejemplo Nº 2:

La empresa Lunares S.A.C. posee una maquinaria de construcción, adquirido en enero de 2005, el mismo que daba en arrendamiento; habiendo estimado una vida útil de 10 años cuyo, valor en libros al 31 de diciembre de 2013 es:

Costo de adquisición S/.96,000Depreciación acumulada al 31.12.13 (S/.76,800)Valor neto en libros al 31.12.13 S/.19,200

En el mes de marzo 2014 se solicita un informe de tasación, con la finalidad de establecer el valor de mercado del

activo, así como el valor de realización de la maquinaria, evidenciándose que su valor de mercado es S/.32,000; ello debido al apogeo de la actividad de construcción en la actualidad. Asimis-mo, el informe precisa que su valor de realización es de S/.20,000; teniendo en consideración que de tener la intención de vender al activo, deberá incurrir en gastos de venta que ascienden a S/.5,000.

Con esta información se pide determinar la valuación del activo de tener la inten-ción de clasificarlo como disponible para la venta.

Solución:A efectos de valuar el activo reclasificado como disponible para la venta, se com-parará lo siguiente:

a. Valor en libros al 31.03.14: S/.16,800

Costo de adquisición 96,000 -Depreciación acumulada al 31.12.13 (76,800)Deprec. ene. a mar. 2014 (2,400)

b. Valor razonable menos los costos de vender: S/. 27,000

Valor de mercado según tasación 32,000Costos de vender (5,000)

De acuerdo a los requerimientos de esta norma contable, se deberá tomar el menor valor; el mismo que resulta ser en el caso planteado el valor en libros S/.16,800.

5. Deterioro del valor de los acti-vos no corrientes clasificados para la venta

Esta norma contable señala que se deberá reconocer una pérdida por deterioro, en el caso que se determine una reducción del valor del activo hasta su valor razona-ble menos los costos de vender.

Para fines prácticos, vamos a tomar en consideración el ejemplo 1 del punto anterior, la empresa Tulipanes S.A.C., quien posee una camioneta 4x2 marca DATSUN, adquirida el 2 de enero de 2011; ha determinado a inicios de enero del 2014 un valor en libros de S/.22,400 y su valor de mercado menos los costos de vender es de S/.15,800; efectuando esta comparación podemos evidenciar que el activo ha sufrido un deterioro de su valor por S/.6,600.

Nº Fecha Glosa Cta. Debe Haber

X 31/03/2014

Por la reversión del deterioro del valor reconocido anteriormente

36 DESVALORIZACIÓN DE ACTIVO INMOVILIZADO 2,400.00 363 Desvalorización de inmuebles, maquinaria y equipo 3634 Equipo de transporte 75 OTROS INGRESOS DE GESTIÓN 2,400.00 757 Recup. de deterioro de ctas. de activos inmovilizados 7572 Recup. de deterioro de inms., maq. y equipo

El valor del activo no corriente clasificado como disponible para la venta medirá al 31.03.14 como sigue:

Importe en libros al 31.12.13 22,400Deterioro del valor (6,600)Valor razonable menos los costos de vender al 02.01.14 15,800

Por lo tanto, la pérdida por deterioro o cualquier ganancia posterior reconocida en un grupo de activos para su disposición, reducirá o incrementará el importe en libros de los activos no corrientes del grupo, que estén dentro del alcance de los requisitos de medición

Reversión del deterioro del valor anterior 2,400Valor razonable menos los costos de vender al 31.03.14 18,200

van...

...vienen

IV

IV-10 Instituto Pacífico N° 299 Segunda Quincena - Marzo 2014

Aplicación Práctica

Nº Fecha Glosa Cta. Debe Haber

X 01/03/2014

Por la recla-sificación de activos no corrientes

mantenidos para la venta (baja en libros

del activo)

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 7,760.00

276 Depreciación acumulada - inms., maq. y equipo

2763 Maquinaria y equipos de explotación

27631 Costo de adquisición o construcción

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 7,760.00

391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo - Costo

39134 Muebles y enseres

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 7,760.00

272 Inmuebles, maquinarias y equipos

2725 Muebles y enseres

27251 Costo

33 INMUEBLES, MAQUINARIA Y EQUIPO 7,760.00

335 Muebles y enseres

3351 Muebles (5,600)

3352 Enseres (2,160)

Nº Fecha Glosa Cta Debe Haber

X 30/03/2014Por la enajena-ción de activos inmovilizados

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 3,540.00

165 Venta de activo inmovilizado

1653 Inms., maq. y equipo

40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. PRIV. DE PENS. Y DE SALUD POR PAGAR 540.00

401 Gobierno Central

4011 IGV

75 OTROS INGRESOS DE GESTIÓN 3,000.00

756 Enajenación de activos inmovilizados

7564 Inms., maquinaria y equipo

Muebles (2,400)

Enseres (600)

Cant. DetalleCosto de

adquisición (Total)

Deprecia-ción acu-mulada al 31.12.13

(Total)

Valor Razonable al 01.03.14

(Total)

20 Escritorios de melamine 5,600.00 -5,600.00 2,400.0020 Ventiladores pedestal 2,160.00 -2,160.00 600.00

La venta se efectúa en marzo 2014, según detalle:

Cant. Detalle Precio de venta IGV Total

20 Escritorios de melamine 2,400.00 432.00 2,832.0020 Ventiladores pedestal 600.00 108.00 708.00

Se pide efectuar la reclasificación de los activos como disponible para la venta y registrar la venta.

Solución:Por la reclasificación:

Los activos no corrientes en mención se encuentran al 31.12.13 totalmente depreciados; y siendo que se van a disponer de estos a través de la venta, se deberá reclasificar tanto el costo como la depreciación acumulada en el mes de marzo.

Por la venta:A fines del mes de marzo se efectúa la venta de los bienes, debiendo efectuarse el siguiente registro contable:

6. Depreciación o amortizaciónEs importante recalcar que una vez clasificado el activo como mantenido para la venta, la entidad deberá dejar de depreciar o amortizar el activo.

En el nuevo plan contable se ha dispuesto la cuenta 27 Ac-tivos no corrientes mantenidos para la venta para efectuar reclasificación, como observamos es una cuenta del elemento 2 Activo realizable, encontrándose en esta partida el activo en mención se medirá a su valor razonable menos los costos de vender.

7. Casuísticas

Caso práctico N° 1

La empresa Terciopelo S.A.C., con 20 años de presencia en el mercado industrial, mantiene en su registro de activos fijos, muebles y enseres que se encuentran totalmente depreciados en años anteriores; estando en marzo del 2014 ha decidido venderlos, según detalle:

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 299 Segunda Quincena - Marzo 2014

Nº Fecha Glosa Cta. Debe Haber

X 30/04/2013

Reconocimiento del deterioro del

valor de la maqui-naria A

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 3,790.00 685 Deterioro del valor de los activos 6852 Desvalorización de inms., maq. y equipo

68522 Maquinaria y equipos de explotación 36 DESVALORIZACIÓN DE ACTIVO INMOVILIZADO 3,790.00 363 Desvalorización de inmuebles, maquinaria y equipo 3633 Maquinarias y equipos de explotación

Nº Fecha Glosa Cta. Parcial Debe Haber

X 30/04/20013

Por la recla-sificación de activos no corrientes

mantenidos para la venta

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 23,750.00 272 Inmuebles, maquinarias y equipos 2723 Maquinaria y equipos de explotación 48,600.00

276 Depreciación acumulada - Inms. maq. y equipo 2763 Maquinaria y equipos de explotación -21,060.00

279 Desvalorización acumulada 2793 Inms., maq. y equipo -3,790.00

36 DESVALORIZACIÓN DE ACTIVO INMOVILIZADO 3,790.00 363 Desvalorización de inmuebles, maquinaria y equipo39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 21,060.00 391 Depreciación acumulada 3913 Inmuebles, maquinaria y equipo - Costo 21,060.00

33 INMUEBLES, MAQUINARIA Y EQUIPO 48,600.00 333 Maquinarias y equipos de explotación 3331 Maquinarias y equipos de explotación 33311 Costo de adquisición o construcción 48,600.00

Caso práctico N° 2

La empresa Morales S.A. es una empresa constructora, en abril del 2013 decide vender una maquinaria que tiene el siguiente detalle:

Activo Costo Depreciación acumulada 31.12.12

Depreciación del periodo

Valor neto en libros al 30.04.13

Maquinaria A 48,600.00 19,440.00 1,620.00 27,540.00

La gerencia elaboró el programa de venta a su valor razonable en las condiciones actuales, determinando mediante un informe

de tasación el valor de mercado al 30.04.13 es de S/.25,000. La venta se efectiviza en agosto del 2013, y el gasto por comisión de venta asciende a S/.1,250:

Se requiere realizar los registros contables respectivos.

Solución:a. Identificación y reclasificación de activos no corrientes

disponibles para la venta:Para realizar esta reclasificación, debemos tener en cuenta el párrafo 7 de la NIIF 5, y determinar el valor menor entre el im-porte en libros y el valor razonable menos los costos de vender; al comparar el valor en libros (S/.27,540) y el valor razonable menos lo gastos de vender (25,000 - 1,250= S/.23,750) iden-tificamos un deterioro de S/.3,790, cuyo registro contable será:

Por la reclasificación de activos no corrientes mantenidos para la venta:

b. Enajenación y costo de enajenación:

Por el costo de enajenación, producto de la venta de activos inmovilizados:

Nº Fecha Glosa Cta. Debe Haber

X 30/08/2013Por la enajena-ción de activos inmovilizados

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 29,500.00 165 Venta de activo inmovilizado 1653 Inms. maq. y equipo40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. PRIV. DE PENS. Y DE SALUD POR PAGAR 4,500.00 4011 IGV75 OTROS INGRESOS DE GESTIÓN 25,000.00 756 Enajenación de activos inmovilizados 7564 Inms., maquinaria y equipo

Nº Fecha Glosa Cta. Debe Haber

X 30/08/2013

Por el costo de enajenación de activos inmovi-

lizados

65 OTROS GASTOS DE GESTIÓN 23,750.00 655 Costo neto de enajenación de act. inmov. y operaciones discontinuadas 65513 Inms., maq. y equipo27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 23,750.00 272 Inmuebles, maquinarias y equipo 276 Depreciación acumulada - Inms., maq. y equipo 279 Desvalorización acumulada

IV

IV-12 Instituto Pacífico N° 299 Segunda Quincena - Marzo 2014

Aplicación Práctica

Revisando la NIC 10: Hechos ocurridos después del periodo sobre el que se informa (Parte final)

Autor : Dr. C.P.C. Pascual Ayala Zavala

Título : Revisando la NIC 10: Hechos ocurridos después del periodo sobre el que se informa (Parte final)

Fuente : Actualidad Empresarial Nº 299 - Segunda Quincena de Marzo 2014

Ficha Técnica

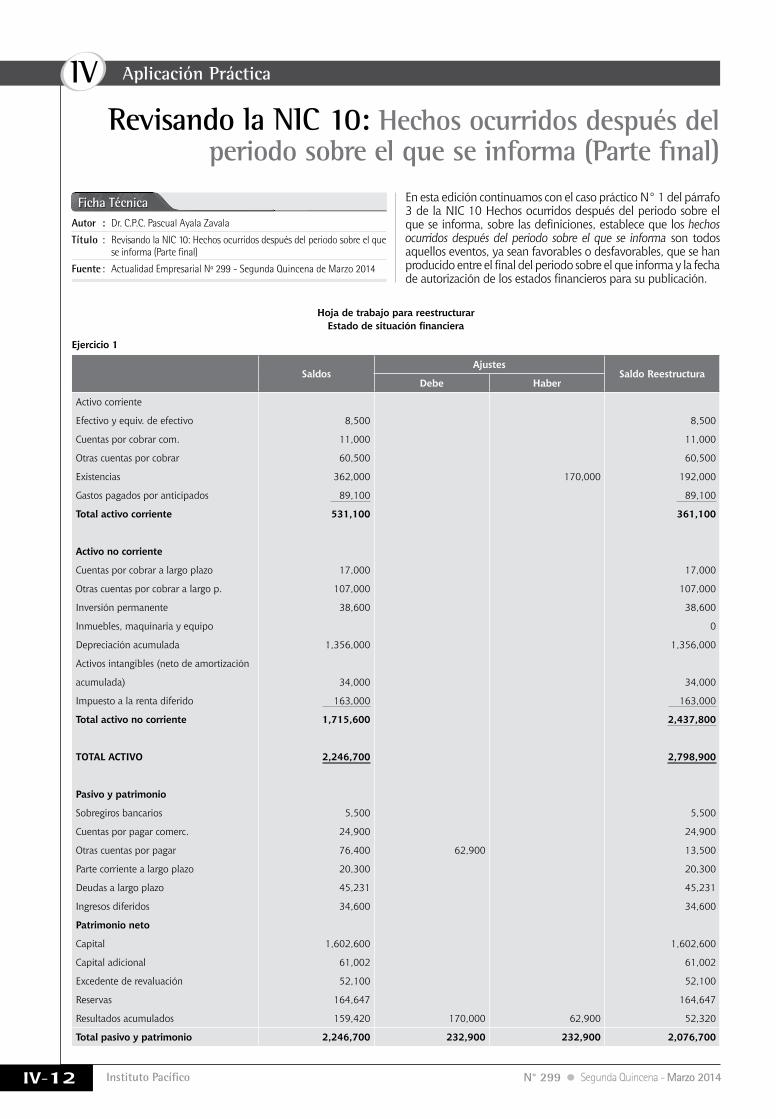

Hoja de trabajo para reestructurarEstado de situación financiera

Ejercicio 1

SaldosAjustes

Saldo ReestructuraDebe Haber

Activo corriente

Efectivo y equiv. de efectivo 8,500 8,500

Cuentas por cobrar com. 11,000 11,000

Otras cuentas por cobrar 60,500 60,500

Existencias 362,000 170,000 192,000

Gastos pagados por anticipados 89,100 89,100

Total activo corriente 531,100 361,100

Activo no corriente

Cuentas por cobrar a largo plazo 17,000 17,000

Otras cuentas por cobrar a largo p. 107,000 107,000

Inversión permanente 38,600 38,600

Inmuebles, maquinaria y equipo 0

Depreciación acumulada 1,356,000 1,356,000

Activos intangibles (neto de amortización

acumulada) 34,000 34,000

Impuesto a la renta diferido 163,000 163,000

Total activo no corriente 1,715,600 2,437,800

TOTAL ACTIVO 2,246,700 2,798,900

Pasivo y patrimonio

Sobregiros bancarios 5,500 5,500

Cuentas por pagar comerc. 24,900 24,900

Otras cuentas por pagar 76,400 62,900 13,500

Parte corriente a largo plazo 20,300 20,300

Deudas a largo plazo 45,231 45,231

Ingresos diferidos 34,600 34,600

Patrimonio neto

Capital 1,602,600 1,602,600

Capital adicional 61,002 61,002

Excedente de revaluación 52,100 52,100

Reservas 164,647 164,647

Resultados acumulados 159,420 170,000 62,900 52,320

Total pasivo y patrimonio 2,246,700 232,900 232,900 2,076,700

En esta edición continuamos con el caso práctico N° 1 del párrafo 3 de la NIC 10 Hechos ocurridos después del periodo sobre el que se informa, sobre las definiciones, establece que los hechos ocurridos después del periodo sobre el que se informa son todos aquellos eventos, ya sean favorables o desfavorables, que se han producido entre el final del periodo sobre el que informa y la fecha de autorización de los estados financieros para su publicación.

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 299 Segunda Quincena - Marzo 2014

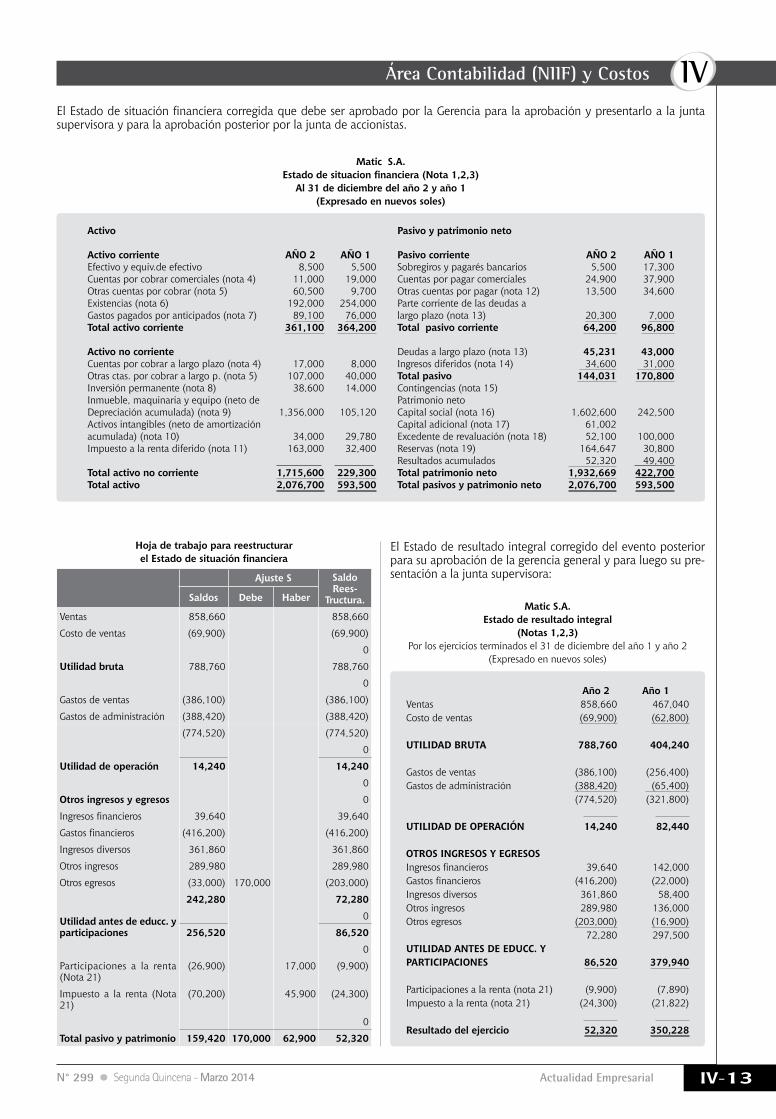

El Estado de situación financiera corregida que debe ser aprobado por la Gerencia para la aprobación y presentarlo a la junta supervisora y para la aprobación posterior por la junta de accionistas.

Matic S.A.Estado de situacion financiera (Nota 1,2,3)

Al 31 de diciembre del año 2 y año 1(Expresado en nuevos soles)

Activo Pasivo y patrimonio neto

Activo corriente AÑO 2 AÑO 1 Pasivo corriente AÑO 2 AÑO 1Efectivo y equiv.de efectivo 8,500 5,500 Sobregiros y pagarés bancarios 5,500 17,300Cuentas por cobrar comerciales (nota 4) 11,000 19,000 Cuentas por pagar comerciales 24,900 37,900Otras cuentas por cobrar (nota 5) 60,500 9,700 Otras cuentas por pagar (nota 12) 13,500 34,600Existencias (nota 6) 192,000 254,000 Parte corriente de las deudas a Gastos pagados por anticipados (nota 7) 89,100 76,000 largo plazo (nota 13) 20,300 7,000Total activo corriente 361,100 364,200 Total pasivo corriente 64,200 96,800

Activo no corriente Deudas a largo plazo (nota 13) 45,231 43,000Cuentas por cobrar a largo plazo (nota 4) 17,000 8,000 Ingresos diferidos (nota 14) 34,600 31,000Otras ctas. por cobrar a largo p. (nota 5) 107,000 40,000 Total pasivo 144,031 170,800Inversión permanente (nota 8) 38,600 14,000 Contingencias (nota 15)Inmueble, maquinaria y equipo (neto de Patrimonio netoDepreciación acumulada) (nota 9) 1,356,000 105,120 Capital social (nota 16) 1,602,600 242,500Activos intangibles (neto de amortización Capital adicional (nota 17) 61,002acumulada) (nota 10) 34,000 29,780 Excedente de revaluación (nota 18) 52,100 100,000Impuesto a la renta diferido (nota 11) 163,000 32,400 Reservas (nota 19) 164,647 30,800

Resultados acumulados 52,320 49,400Total activo no corriente 1,715,600 229,300 Total patrimonio neto 1,932,669 422,700Total activo 2,076,700 593,500 Total pasivos y patrimonio neto 2,076,700 593,500

Hoja de trabajo para reestructurarel Estado de situación financiera

Ajuste S Saldo Rees-

Tructura.Saldos Debe Haber

Ventas 858,660 858,660

Costo de ventas (69,900) (69,900)

0

Utilidad bruta 788,760 788,760

0

Gastos de ventas (386,100) (386,100)

Gastos de administración (388,420) (388,420)

(774,520) (774,520)

0

Utilidad de operación 14,240 14,240

0

Otros ingresos y egresos 0

Ingresos financieros 39,640 39,640

Gastos financieros (416,200) (416,200)

Ingresos diversos 361,860 361,860

Otros ingresos 289,980 289,980

Otros egresos (33,000) 170,000 (203,000)

242,280 72,280

Utilidad antes de educc. y participaciones

0

256,520 86,520

0

Participaciones a la renta (Nota 21)

(26,900) 17,000 (9,900)

Impuesto a la renta (Nota 21)

(70,200) 45,900 (24,300)

0

Total pasivo y patrimonio 159,420 170,000 62,900 52,320

El Estado de resultado integral corregido del evento posterior para su aprobación de la gerencia general y para luego su pre-sentación a la junta supervisora:

Matic S.A.Estado de resultado integral

(Notas 1,2,3)Por los ejercicios terminados el 31 de diciembre del año 1 y año 2

(Expresado en nuevos soles)

Año 2 Año 1Ventas 858,660 467,040Costo de ventas (69,900) (62,800)

UTILIDAD BRUTA 788,760 404,240

Gastos de ventas (386,100) (256,400)Gastos de administración (388,420) (65,400)

(774,520) (321,800)

UTILIDAD DE OPERACIÓN 14,240 82,440

OTROS INGRESOS Y EGRESOSIngresos financieros 39,640 142,000Gastos financieros (416,200) (22,000)Ingresos diversos 361,860 58,400Otros ingresos 289,980 136,000Otros egresos (203,000) (16,900)

72,280 297,500UTILIDAD ANTES DE EDUCC. YPARTICIPACIONES 86,520 379,940

Participaciones a la renta (nota 21) (9,900) (7,890)Impuesto a la renta (nota 21) (24,300) (21,822)

Resultado del ejercicio 52,320 350,228

IV

IV-14 Instituto Pacífico N° 299 Segunda Quincena - Marzo 2014

Aplicación Práctica

El párrafo 21 de la NIC 10 Hechos ocurridos después del periodo sobre el que se se informa establece:

Una entidad revelará la siguiente información sobre cada ca-tegoría significativa de hechos ocurridos después del periodo sobre el que se informa que no implican ajuste:

a) La naturaleza del evento; yb) Una estimación, de sus efectos financieros, o un pronuncia-

miento sobre la imposibilidad de realizar tal estimación.A continuación, se muestran algunos ejemplos de hechos ocurridos después del periodo sobre el que se informa que no implican ajuste, que por lo general daría lugar a revelar información.

a) Una combinación de negocios importantes, que haya tenido lugar después del periodo sobre el que se informa (la NIIF 3 Combinaciones de negocios, requiere revelar información específica en tales casos), o bien la disposición de una sub-sidiaria significativa;

b) el anuncio de un plan para discontinuar definitivamente una operación;

c) las compras de activos significativas, la clasificación de activos como mantenidos para la venta de acuerdo con la NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas, otras disposiciones de activos, o bien la expropiación de activos significativos por parte del gobierno;

d) la destrucción por incendio de una planta importante de producción, después del periodo sobre el que se informa.

e) el anuncio, o el comienzo de la ejecución de una reestruc-turación importante (véase la NIC 37);

f) transacciones importantes realizadas o potenciales con acciones ordinarias, después del periodo sobre el que se informa (la NIC 33 Ganancias por acción, requiere que una entidad descrita estas transacciones, aparte de las emisiones de capital o bonos y de los desdoblamientos o agrupaciones de acciones, todas las cuales obligan a realizar ajustes según la NIC 33);

g) las variaciones anormalmente grandes, después del periodo sobre el que se informa, en los precios de los activos o en las tasas de cambio de alguna moneda extranjera;

h) las variaciones en las tasas impositivas o en las leyes fiscales, aprobadas o anunciadas después del periodo sobre el que se informa, que tengan o vayan a tener un efecto significativo en los activos y pasivos por impuestos corrientes o diferidos (véase la NIC 12 Impuesto a las ganancias);

Caso práctico N° 2

Estado de situación financieraAl 31 de diciembre del año 1

Activo PasivoActivo corriente Pasivo corrienteEfectivo y equiv.de efect. 4,780 Sobregiros bancarios 3,600Inversiones financieras 10,000 Cuentas por pagar comerc. 6,500Cuentas por cobrar com. 12,500 Total pasivo corriente 10,100Existencias 23,850Total activo corriente 51,130 Patrimonio

Capital 62,000Activo no corriente Reservas 12,180Inmuebles, maq. y equip. 130,850 Resultados acumulados (3,709)Depreciación acumulada (101,409) Total patrimonio 70,471Total activo no corrien. 29,441

Total activo 80,571 Total pasivo y ptr. 80,571

En concordancia con el párrafo 10 de la NIC en estudio, deter-mina que en los hechos ocurridos después del periodo sobre el que se informa no se debe realizar ajustes si es que estos hechos se generan posterior a la fecha del balance, como por ejemplo, la destrucción de activos por motivos de incendios, terremotos o inundaciones.

En el presente caso no se procederá a ajustar el estado de situación financiera del ejercicio terminado, debido a que el valor razonable se determinó a la fecha de la presentación de los estados financieros, el nuevo valor razonable se debe a otras circunstancias posteriores.

i) la aceptación de compromisos o pasivos contingentes de cierta importancia, por ejemplo, al otorgar garantías por importe significativo; y

j) el inicio de litigios importantes, surgidos exclusivamente como consecuencia de eventos ocurridos después del pe-riodo sobre el que se informa.

EnunciadoEl gerente de la empresa Colmena S.A. debe presentar los es-tados financieros del ejercicio 1 al consejo de administración el 25 de febrero del año 2. El consejo de administración revisará los estados financieros y aprobará el 18 de marzo del año 2 para su publicación.

El 20 de febrero del año 2, previo a la presentación del consejo de administración, determinó que los valores de referencia que se tomaron en cuenta para la valoración de las inversiones finan-cieras se han modificado de S/.10,000 que fueron registrados al 31 de diciembre del año 1 a S/.21,000.

Siendo el Estado de situación financiera el que sigue:

1. ¿En qué momento se debe efectuar la provisión por deudas de cobranza dudosa?

De acuerdo al artículo 21º del Reglamento de la Ley del Impuesto a la Renta numeral 1 literal f), el carácter de deuda incobrable o no deberá verificarse en el momento en que se efectúa la provisión contable. Esta simple disposición obliga a que la provisión deba efectuarse cuando se genera la situación en la cual el deudor no pueda o la deuda es poten-cialmente incobrable, la cual requiere:

Que la deuda se encuentre vencida y se demuestre la existencia de dificultades financieras del deudor o que haya transcurrido más de 12 meses desde la fecha de vencimiento de la obligación, sin que esta haya sido cancelada.

A su vez el el párrafo 18 de la NIC 18 Ingresos de actividades ordinarias señala: (…) No obstante cuando surge alguna incertidumbre sobre el grado

de recuperabilidad de un saldo ya incluido entre los ingresos de actividades ordinarias, la cantidad incobrable o la cantidad respecto a la cual el cobro ha dejado de ser probable se procede a reconocerlo como un gasto.

2. ¿En qué momento cesa la depreciación de un activo? El cese de la depreciación de un activo, se realizará en la fecha en que

se clasifique como mantenido para la venta (según aplicación de la NIIF 5 Activos no corrientes mantenidos para la venta y operaciones disconti-nuadas) o cuando se produzca la baja en cuentas del mismo.

Se deberá tener en cuenta que además la depreciación NO cesará, cuando el activo esté sin utilizar o se haya retirado del uso activo, a menos que se encuentre totalmente depreciado. Sin embargo, si se utilizan métodos de depreciación en función del uso, el cargo por depreciación podría ser nulo cuando no tenga lugar ninguna actividad de producción.

Glosario Contable