contabilidad gerencial -...

TRANSCRIPT

CONTABILIDAD GERENCIAL

C ONTABILIDAD G ERENCIAL 1

Sesión No. 10

Nombre: Introducción al Análisis de la Información Financiera

Al finalizar esta unidad, el participante será capaz de:

Identificar diversas herramientas para analizar y calcular la información financiera

de una empresa.

Contextualización

¿Qué herramientas tienen los usuarios para analizar

la información financiera?

Existen personas e instituciones, como

proveedores, bancos,

inversionistas, casas de bolsa,

etcétera, que están interesados en la

situación financiera que guardan las

empresas. La administración desea

conocer a fondo las cifras y situación de

la empresa para saber si se están

cumpliendo los objetivos, los usuarios

externos quieren saber la situación para

saber si le prestan, le venden, invierten,

entre otras.

Por lo cual, tanto usuarios internos como externos utilizan el análisis

financiero para conocer más a fondo e interpretar los estados financieros y

poder conocer la rentabilidad, la operación, liquidez, la eficiencia de la

empresa.

C ONTABILIDAD G ERENCIAL 2

Introducción al Tema

¿Qué es el análisis financiero?

En esta sesión veremos qué es el análisis financiero, para qué puede ayudar a

los usuarios internos y

externos, así como sus

características y sus aspectos

generales.

También veremos varias

técnicas de análisis

financieros,

empezaremos con los

métodos de análisis horizontal

y vertical, los cuales se aplican

en el estado de resultados. El

análisis horizontal nos ayuda a

entender el comportamiento del resultado durante varios años y el vertical se

aplica en un sólo año y no explica cómo se compone el estado de resultados

tomando como base las ventas. Veremos el método de tendencia el cual se aplica

en el balance general y por ultimo veremos las razones estándar, que nos ayuda

a comparar a la empresa contra el promedio del sector o mercado.

C ONTABILIDAD G ERENCIAL 3

Explicación

Análisis financiero

El análisis financiero es una herramienta que ayuda a la interpretación y

comprensión de los estados financieros de un negocio y facilita la

comparabilidad con otros negocios.

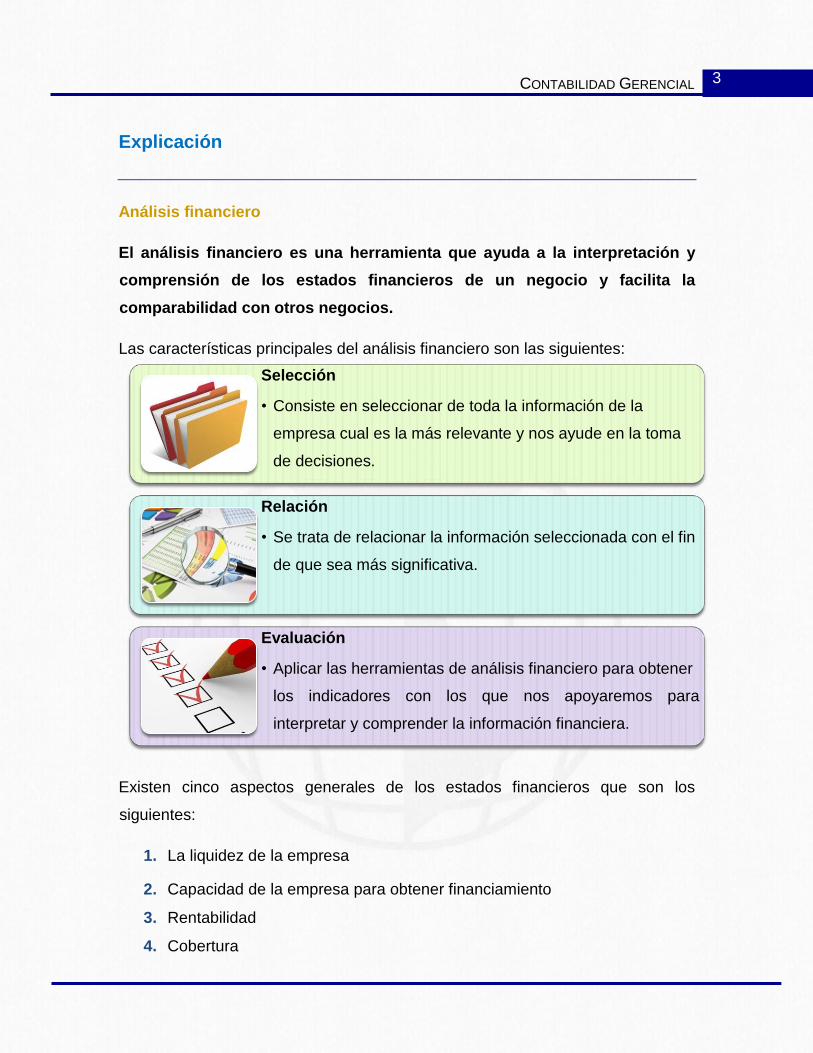

Las características principales del análisis financiero son las siguientes:

Existen cinco aspectos generales de los estados financieros que son los

siguientes:

1. La liquidez de la empresa

2. Capacidad de la empresa para obtener financiamiento

3. Rentabilidad

4. Cobertura

Selección

• Consiste en seleccionar de toda la información de la

empresa cual es la más relevante y nos ayude en la toma

de decisiones.

Relación

• Se trata de relacionar la información seleccionada con el fin

de que sea más significativa.

Evaluación

• Aplicar las herramientas de análisis financiero para obtener

los indicadores con los que nos apoyaremos para

interpretar y comprender la información financiera.

C ONTABILIDAD G ERENCIAL 4

5. Generar valor

Herramientas del análisis financiero

Análisis Vertical y Horizontal

Estos dos análisis se utilizan tanto en el estado de resultados como en el balance

general el análisis horizontal se utiliza para analizar y comparar varios años y el

análisis vertical se utiliza para analizar un sólo año.

El análisis horizontal lo que hace es tomar un año como base y dividir los años

siguientes entre los montos del año base, por ejemplo:

2010 2011 2012 2010 2011 2012

Ventas 1,000

1,210

1,280

100% 121% 128%

Costos

900

1,080

1,140

100% 120% 127%

Utilidad

100

130

140

100% 130% 140%

En el ejemplo podemos ver como se incrementan las ventas año con año, es

normal ver que los costos están creciendo, ya que mientras más ventas más costo.

El análisis vertical se realiza en un sólo año, por ejemplo:

Las ventas se toman como 100% y

las demás cantidades se dividen

entre las ventas, en este ejemplo

vemos que el costo representa el

70% de las ventas y que

porcentaje de las ventas se gasta

en gastos de administración y

2012

Ventas 10,000 % 100

Costos 7,000 70 %

Utilidad Bruta 3,000 30 %

Gto de Adm 1,200 12 %

Gto Venta 900 9 %

Utilidad de Operación 900 9 %

C ONTABILIDAD G ERENCIAL 5

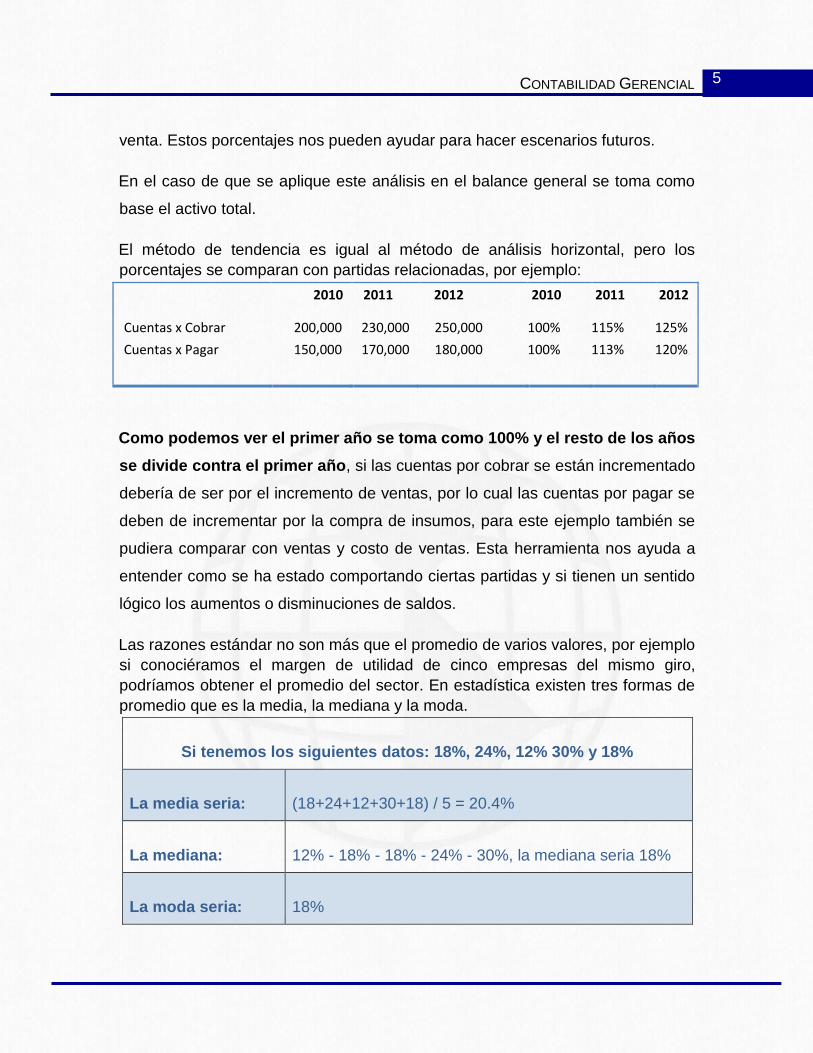

venta. Estos porcentajes nos pueden ayudar para hacer escenarios futuros.

En el caso de que se aplique este análisis en el balance general se toma como

base el activo total.

El método de tendencia es igual al método de análisis horizontal, pero los

porcentajes se comparan con partidas relacionadas, por ejemplo:

2010 2011 2012 2010 2011 2012

Cuentas x Cobrar 200,000 230,000 250,000 100% 115% 125%

Cuentas x Pagar

150,000

170,000

180,000

100%

113%

120%

Como podemos ver el primer año se toma como 100% y el resto de los años

se divide contra el primer año, si las cuentas por cobrar se están incrementado

debería de ser por el incremento de ventas, por lo cual las cuentas por pagar se

deben de incrementar por la compra de insumos, para este ejemplo también se

pudiera comparar con ventas y costo de ventas. Esta herramienta nos ayuda a

entender como se ha estado comportando ciertas partidas y si tienen un sentido

lógico los aumentos o disminuciones de saldos.

Las razones estándar no son más que el promedio de varios valores, por ejemplo

si conociéramos el margen de utilidad de cinco empresas del mismo giro,

podríamos obtener el promedio del sector. En estadística existen tres formas de

promedio que es la media, la mediana y la moda.

Si tenemos los siguientes datos: 18%, 24%, 12% 30% y 18%

La media seria: (18+24+12+30+18) / 5 = 20.4%

La mediana: 12% - 18% - 18% - 24% - 30%, la mediana seria 18%

La moda seria: 18%

C ONTABILIDAD G ERENCIAL 6

Esta información nos ayuda a comparar los resultados de una compañía con el

promedio de la industria y poder saber si está por arriba o por debajo de su

competencia.

Conclusión

En esta sesión empezamos a ver lo que es el

análisis financieros y algunos de los beneficios

que tiene para los usuarios internos y externos,

cada uno de estos usuarios debe de analizar

las partidas que le interesen ya que no todos

quieren conocer lo mismo, por ejemplo un

banquero analizará a una empresa con el

enfoque de ver si la compañía puede pagar el

crédito que solicita, en cambio un

inversionista se interesará por la rentabilidad

que le daría sobre su inversión.

Los análisis financieros pueden ser tan sencillos o complicados como se requiera,

pero hay que tener cuidado con la interpretación de la información que

obtengamos, no sólo se debe de analizar a una empresa por su información

financiara, hay que tomar en cuenta los mercados, marcos jurídicos, personal,

historia, nuevos desarrollos, situación política y social para poder tomar una buena

decisión.

C ONTABILIDAD G ERENCIAL 7

Para aprender más

Lee y analizar las siguientes lecturas para complementar tu estudio de esta

semana.

• Diferencia entre análisis horizontal y vertical. Consultado el17 de Mayo del 2013:

http://www.gerencie.com/diferencia-entre-analisis-horizontal-y-vertical.html

C ONTABILIDAD G ERENCIAL 8

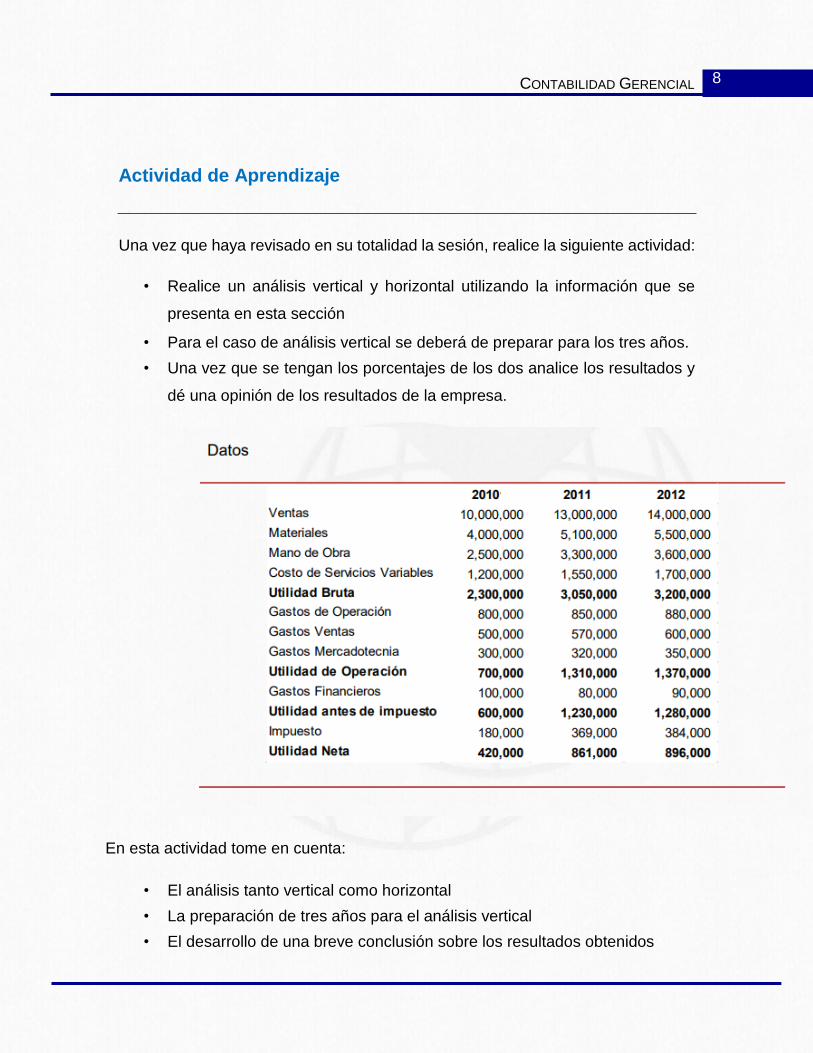

Actividad de Aprendizaje

Una vez que haya revisado en su totalidad la sesión, realice la siguiente actividad:

• Realice un análisis vertical y horizontal utilizando la información que se

presenta en esta sección

• Para el caso de análisis vertical se deberá de preparar para los tres años.

• Una vez que se tengan los porcentajes de los dos analice los resultados y

dé una opinión de los resultados de la empresa.

En esta actividad tome en cuenta:

• El análisis tanto vertical como horizontal

• La preparación de tres años para el análisis vertical

• El desarrollo de una breve conclusión sobre los resultados obtenidos

C ONTABILIDAD G ERENCIAL 9

Bibliografía

• García, A. (1998). Análisis e Interpretación de la Información Financiera

Reexpresadas: México: CECSA.