contabilidad general -...

TRANSCRIPT

Contabilidad General

CONTABILIDAD GENERAL

1

Sesión No. 10

Nombre: Registro de Transacciones de una Entidad. Tercera parte.

Objetivo: Al finalizar la sesión, el alumno describirá los elementos que

conforman el registro de las transacciones de una entidad, además elaborará

correctamente la balanza de comprobación, estado de resultados y estado de

situación financiera.

Contextualización

¿Qué hacemos cuando ya tenemos los saldos en las cuentas de Mayor?

Al final del período se determinan los movimientos y saldos en las cuentas de

mayor como lo hicimos en la sesión anterior.

Siguiendo con el otro paso del proceso o ciclo contable lo que sigue es elaborar

la balanza de comprobación que algunos le llaman también balance de

comprobación, para después llevar a cabo la elaboración del estado de

resultados y el balance general.

Es importante elaborar el documento antes de hacer los estados financieros, ya

que, al estar correctamente elaborado, sabremos que la ecuación en el balance

se cumplirá, es decir que el Activo será igual al Pasivo más el Capital. (A = P+C),

o que el Capital es igual al Activo menos el Pasivo (C = A – P.)

CONTABILIDAD GENERAL

2

Introducción al Tema

¿De dónde se sacan los saldos para elaborar los Estados Financieros?

En esta clase seguiremos y terminaremos con el proceso contable de manera

sencilla. Veremos que los saldos para elaborar los estados financieros se

obtienen de la balanza de comprobación, misma que aprenderás a desarrollarla

en esta sesión. Para esto ocupamos tener los movimientos y saldos de las

cuentas de mayor, que en nuestro caso son las cuentas T o esquemas de mayor,

los cuales ya los obtuvimos anteriormente, de igual manera veremos que la

suma de todos los cargos y abonos que obtuvimos en el libro diario son iguales a

las sumas de los movimientos deudor y acreedor que obtendremos en la balanza

de comprobación.

Los puntos a tratar en esta clase son:

Registro de las transacciones de una

entidad

• Proceso Contable

• Balanza de comprobación

• Estado de Resultados

• Estado de situación financiera o balance

general.

CONTABILIDAD GENERAL

3

Explicación

Balanza de Comprobación

Se utilizan dos columnas para anotar los movimientos deudor y acreedor y una

vez anotados todas las cuentas, la suma de las dos columnas debe ser igual.

También se utilizan otras dos columnas para anotar los saldos de las cuentas,

mismas que al sumar todos los saldos, las dos columnas también deben ser

iguales. Las igualdades nos indican que todos los cargos son iguales a los

abonos.

¿Cómo se elabora la balanza de comprobación? La balanza de comprobación al igual que el balance general también tiene que

tener un encabezado con el nombre de la empresa, el nombre del estado

financiero, que en este caso será “Balanza de Comprobación”, y se deberá

indicar la fecha hasta la cual se están tomando en cuenta las operaciones, es

decir el dato de la fecha de fin de las operaciones. Por lo que decimos que

también es a una fecha determinada.

En el cuerpo de la balanza de comprobación, van todas las cuentas utilizadas en

el período con sus movimientos y saldos, no importando el orden, sino que se

van acomodando conforme van apareciendo.

La balanza de comprobación o balance

de comprobación como algunos la

llaman, es un documento no obligatorio

que se elabora para concentrar todas

las cuentas de mayor, anotando cada

una de las cuentas utilizadas en el

período como son de las de activo,

pasivo, capital, ingresos y egresos con

sus movimientos y saldos.

Imagen: Cuentas, recuperada el 24/06/2016 de: http://www.definicionabc.com/economia/rendicion-de-

cuentas.php

CONTABILIDAD GENERAL

4

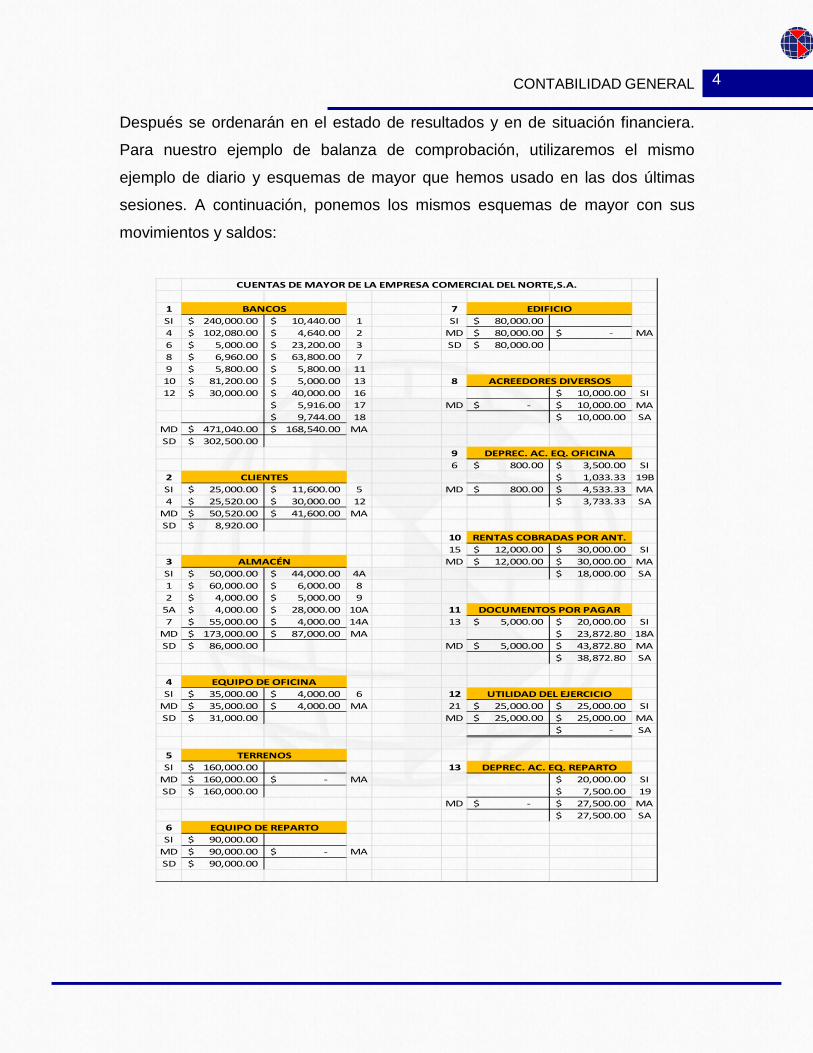

Después se ordenarán en el estado de resultados y en de situación financiera.

Para nuestro ejemplo de balanza de comprobación, utilizaremos el mismo

ejemplo de diario y esquemas de mayor que hemos usado en las dos últimas

sesiones. A continuación, ponemos los mismos esquemas de mayor con sus

movimientos y saldos:

1 7SI 240,000.00$ 10,440.00$ 1 SI 80,000.00$ 4 102,080.00$ 4,640.00$ 2 MD 80,000.00$ -$ MA6 5,000.00$ 23,200.00$ 3 SD 80,000.00$ 8 6,960.00$ 63,800.00$ 79 5,800.00$ 5,800.00$ 1110 81,200.00$ 5,000.00$ 13 812 30,000.00$ 40,000.00$ 16 10,000.00$ SI

5,916.00$ 17 MD -$ 10,000.00$ MA9,744.00$ 18 10,000.00$ SA

MD 471,040.00$ 168,540.00$ MASD 302,500.00$

96 800.00$ 3,500.00$ SI

2 1,033.33$ 19BSI 25,000.00$ 11,600.00$ 5 MD 800.00$ 4,533.33$ MA4 25,520.00$ 30,000.00$ 12 3,733.33$ SA

MD 50,520.00$ 41,600.00$ MASD 8,920.00$

1015 12,000.00$ 30,000.00$ SI

3 MD 12,000.00$ 30,000.00$ MASI 50,000.00$ 44,000.00$ 4A 18,000.00$ SA1 60,000.00$ 6,000.00$ 82 4,000.00$ 5,000.00$ 9

5A 4,000.00$ 28,000.00$ 10A 117 55,000.00$ 4,000.00$ 14A 13 5,000.00$ 20,000.00$ SI

MD 173,000.00$ 87,000.00$ MA 23,872.80$ 18ASD 86,000.00$ MD 5,000.00$ 43,872.80$ MA

38,872.80$ SA

4SI 35,000.00$ 4,000.00$ 6 12

MD 35,000.00$ 4,000.00$ MA 21 25,000.00$ 25,000.00$ SISD 31,000.00$ MD 25,000.00$ 25,000.00$ MA

-$ SA

5SI 160,000.00$ 13

MD 160,000.00$ -$ MA 20,000.00$ SISD 160,000.00$ 7,500.00$ 19

MD -$ 27,500.00$ MA27,500.00$ SA

6SI 90,000.00$

MD 90,000.00$ -$ MASD 90,000.00$

EDIFICIO

DEPREC. AC. EQ. OFICINA

CUENTAS DE MAYOR DE LA EMPRESA COMERCIAL DEL NORTE,S.A.

BANCOS

EQUIPO DE REPARTO

CLIENTES

UTILIDAD DEL EJERCICIO

DEPREC. AC. EQ. REPARTO

ACREEDORES DIVERSOS

ALMACÉN

EQUIPO DE OFICINA

TERRENOS

RENTAS COBRADAS POR ANT.

DOCUMENTOS POR PAGAR

CONTABILIDAD GENERAL

5

14 20 26571,500.00$ SI 5 1,600.00$ 17,600.00$ 4 16 16,000.00$

MD -$ 571,500.00$ MA 11 800.00$ 11,200.00$ 10 19A 533.33$ 571,500.00$ SA 1,600.00$ 14 19B 723.33$

MD 2,400.00$ 30,400.00$ MA 19C 700.00$ 28,000.00$ SA MD 17,956.67$ -$ MA

15 SD 17,956.67$ 1 9,600.00$ 960.00$ 82 640.00$ 800.00$ 93 3,200.00$ 21 277 8,800.00$ 4A 44,000.00$ 4,000.00$ 5A 18 28,000.00$ 18 4,480.00$ 10A 28,000.00$ MD 28,000.00$ -$ MA

MD 26,720.00$ 1,760.00$ MA 14A 4,000.00$ SD 28,000.00$ SD 24,960.00$ MD 76,000.00$ 4,000.00$ MA

SD 72,000.00$ 28

16 18A 1,136.80$ 189.47$ 18B17 5,916.00$ 59,160.00$ 1 22 MD 1,136.80$ 189.47$ MA

MD 5,916.00$ 59,160.00$ MA 1,800.00$ 6 SD 947.33$ 53,244.00$ SA 12,000.00$ 15

MD -$ 13,800.00$ MA13,800.00$ SA 29

17 18B 189.47$ 3 20,000.00$ 4,000.00$ 3A MD 189.47$ -$ MA

MD 20,000.00$ 4,000.00$ MA 23 SD 189.47$ SD 16,000.00$ 14 12,760.00$

MD 12,760.00$ -$ MASD 12,760.00$ 30

18 1,333.33$ 19A3A 4,000.00$ MD -$ 1,333.33$ MA16 24,000.00$ 24 1,333.33$ SA19 7,500.00$ 14B 193.33$ 1,160.00$ 14

19A 800.00$ MD 193.33$ 1,160.00$ MA19B 310.00$ 966.67$ SA 31MD 36,610.00$ -$ MA 700.00$ 19CSD 36,610.00$ MD -$ 700.00$ MA

25 700.00$ SA193.33$ 14B

19 MD -$ 193.33$ MA5 10,000.00$ 110,000.00$ 4 193.33$ SA 3211 5,000.00$ 70,000.00$ 10 25,000.00$ 21

10,000.00$ 14 MD -$ 25,000.00$ MAMD 15,000.00$ 190,000.00$ MA 25,000.00$ SA

175,000.00$ SA

DEPREC. AC. EQ. CÓMPUTO

UTILIDADES EJERCICIOS ANT.

OTROS PRODUCTOS

INTERESES COBRADOS POR ANT.

PRODUCTOS FINANCIEROS

GASTOS DE VENTA

DOCUMENTOS POR COBRAR

GASTOS FINANCIEROS

DEPREC. AC. EDIFICIO

GASTOS DE ADMINISTRACIÓN

INTERESES PAGADOS POR ANT.PROVEEDORES

IVA POR PAGAR

COSTO DE VENTAS EQUIPO DE CÓMPUTO

CAPITAL SOCIAL

IVA ACREDITABLE

VENTAS

RENTAS PAGADAS POR ANT.

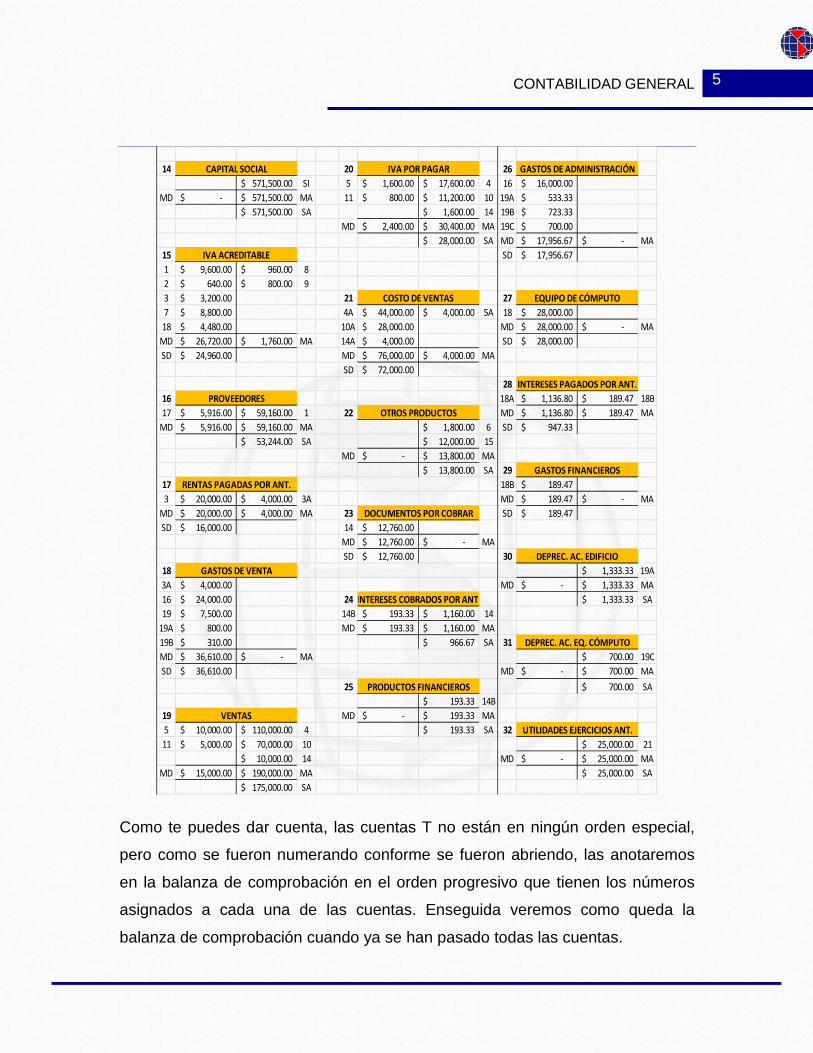

Como te puedes dar cuenta, las cuentas T no están en ningún orden especial,

pero como se fueron numerando conforme se fueron abriendo, las anotaremos

en la balanza de comprobación en el orden progresivo que tienen los números

asignados a cada una de las cuentas. Enseguida veremos como queda la

balanza de comprobación cuando ya se han pasado todas las cuentas.

CONTABILIDAD GENERAL

6

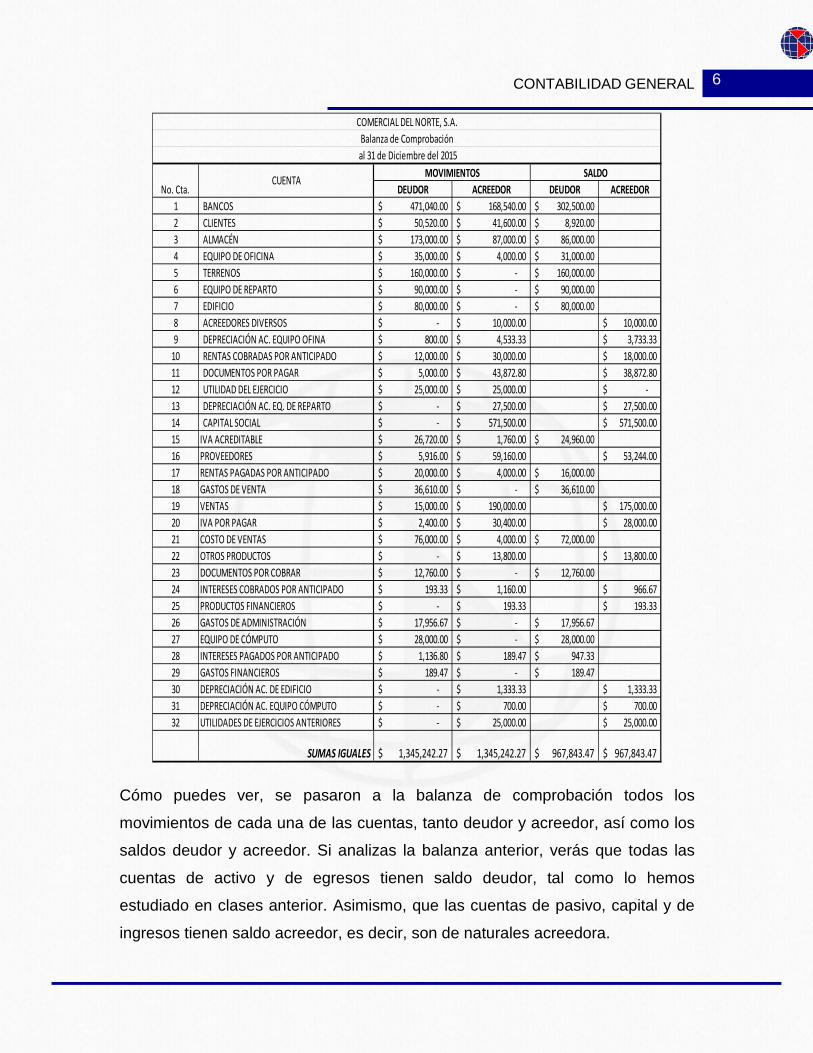

DEUDOR ACREEDOR DEUDOR ACREEDOR1 BANCOS 471,040.00$ 168,540.00$ 302,500.00$ 2 CLIENTES 50,520.00$ 41,600.00$ 8,920.00$ 3 ALMACÉN 173,000.00$ 87,000.00$ 86,000.00$ 4 EQUIPO DE OFICINA 35,000.00$ 4,000.00$ 31,000.00$ 5 TERRENOS 160,000.00$ -$ 160,000.00$ 6 EQUIPO DE REPARTO 90,000.00$ -$ 90,000.00$ 7 EDIFICIO 80,000.00$ -$ 80,000.00$ 8 ACREEDORES DIVERSOS -$ 10,000.00$ 10,000.00$ 9 DEPRECIACIÓN AC. EQUIPO OFINA 800.00$ 4,533.33$ 3,733.33$

10 RENTAS COBRADAS POR ANTICIPADO 12,000.00$ 30,000.00$ 18,000.00$ 11 DOCUMENTOS POR PAGAR 5,000.00$ 43,872.80$ 38,872.80$ 12 UTILIDAD DEL EJERCICIO 25,000.00$ 25,000.00$ -$ 13 DEPRECIACIÓN AC. EQ. DE REPARTO -$ 27,500.00$ 27,500.00$ 14 CAPITAL SOCIAL -$ 571,500.00$ 571,500.00$ 15 IVA ACREDITABLE 26,720.00$ 1,760.00$ 24,960.00$ 16 PROVEEDORES 5,916.00$ 59,160.00$ 53,244.00$ 17 RENTAS PAGADAS POR ANTICIPADO 20,000.00$ 4,000.00$ 16,000.00$ 18 GASTOS DE VENTA 36,610.00$ -$ 36,610.00$ 19 VENTAS 15,000.00$ 190,000.00$ 175,000.00$ 20 IVA POR PAGAR 2,400.00$ 30,400.00$ 28,000.00$ 21 COSTO DE VENTAS 76,000.00$ 4,000.00$ 72,000.00$ 22 OTROS PRODUCTOS -$ 13,800.00$ 13,800.00$ 23 DOCUMENTOS POR COBRAR 12,760.00$ -$ 12,760.00$ 24 INTERESES COBRADOS POR ANTICIPADO 193.33$ 1,160.00$ 966.67$ 25 PRODUCTOS FINANCIEROS -$ 193.33$ 193.33$ 26 GASTOS DE ADMINISTRACIÓN 17,956.67$ -$ 17,956.67$ 27 EQUIPO DE CÓMPUTO 28,000.00$ -$ 28,000.00$ 28 INTERESES PAGADOS POR ANTICIPADO 1,136.80$ 189.47$ 947.33$ 29 GASTOS FINANCIEROS 189.47$ -$ 189.47$ 30 DEPRECIACIÓN AC. DE EDIFICIO -$ 1,333.33$ 1,333.33$ 31 DEPRECIACIÓN AC. EQUIPO CÓMPUTO -$ 700.00$ 700.00$ 32 UTILIDADES DE EJERCICIOS ANTERIORES -$ 25,000.00$ 25,000.00$

SUMAS IGUALES 1,345,242.27$ 1,345,242.27$ 967,843.47$ 967,843.47$

CUENTA MOVIMIENTOS SALDONo. Cta.

COMERCIAL DEL NORTE, S.A.

al 31 de Diciembre del 2015Balanza de Comprobación

Cómo puedes ver, se pasaron a la balanza de comprobación todos los

movimientos de cada una de las cuentas, tanto deudor y acreedor, así como los

saldos deudor y acreedor. Si analizas la balanza anterior, verás que todas las

cuentas de activo y de egresos tienen saldo deudor, tal como lo hemos

estudiado en clases anterior. Asimismo, que las cuentas de pasivo, capital y de

ingresos tienen saldo acreedor, es decir, son de naturales acreedora.

CONTABILIDAD GENERAL

7

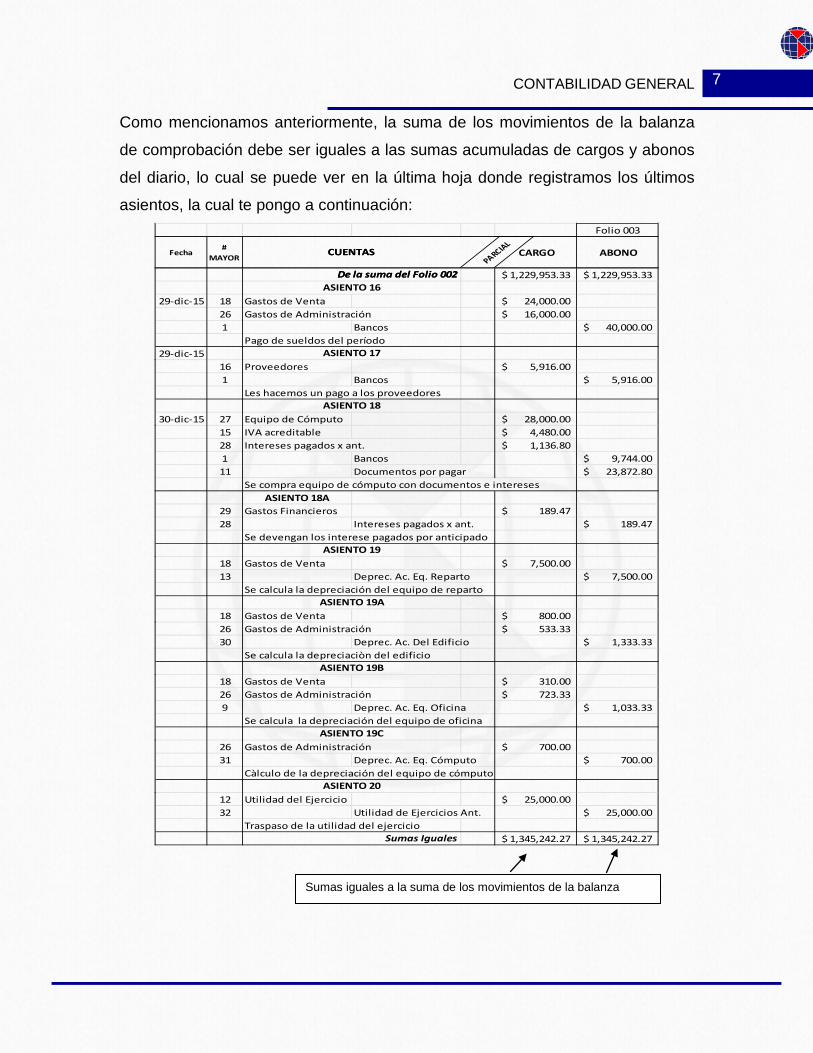

Como mencionamos anteriormente, la suma de los movimientos de la balanza

de comprobación debe ser iguales a las sumas acumuladas de cargos y abonos

del diario, lo cual se puede ver en la última hoja donde registramos los últimos

asientos, la cual te pongo a continuación: Folio 003

CUENTAS Fecha#

MAYOR PARCIAL CARGO ABONO

De la suma del Folio 002

CUENTAS

1,229,953.33$ 1,229,953.33$

29-dic-15 18 Gastos de Venta 24,000.00$ 26 Gastos de Administración 16,000.00$ 1 Bancos 40,000.00$

Pago de sueldos del período29-dic-15

16 Proveedores 5,916.00$ 1 Bancos 5,916.00$

Les hacemos un pago a los proveedores

30-dic-15 27 Equipo de Cómputo 28,000.00$ 15 IVA acreditable 4,480.00$ 28 Intereses pagados x ant. 1,136.80$ 1 Bancos 9,744.00$ 11 Documentos por pagar 23,872.80$

Se compra equipo de cómputo con documentos e interesesASIENTO 18A

29 Gastos Financieros 189.47$ 28 Intereses pagados x ant. 189.47$

Se devengan los interese pagados por anticipado

18 Gastos de Venta 7,500.00$ 13 Deprec. Ac. Eq. Reparto 7,500.00$

Se calcula la depreciación del equipo de reparto

18 Gastos de Venta 800.00$ 26 Gastos de Administración 533.33$ 30 Deprec. Ac. Del Edificio 1,333.33$

Se calcula la depreciaciòn del edificio

18 Gastos de Venta 310.00$ 26 Gastos de Administración 723.33$ 9 Deprec. Ac. Eq. Oficina 1,033.33$

Se calcula la depreciación del equipo de oficina

26 Gastos de Administración 700.00$ 31 Deprec. Ac. Eq. Cómputo 700.00$

Càlculo de la depreciación del equipo de cómputo

12 Utilidad del Ejercicio 25,000.00$ 32 Utilidad de Ejercicios Ant. 25,000.00$

Traspaso de la utilidad del ejercicio1,345,242.27$ 1,345,242.27$

De la suma del Folio 002ASIENTO 16

ASIENTO 17

ASIENTO 18

ASIENTO 19

Sumas Iguales

ASIENTO 19A

ASIENTO 19B

ASIENTO 19C

ASIENTO 20

Sumas iguales a la suma de los movimientos de la balanza

CONTABILIDAD GENERAL

8

Estados Financieros

¿Cómo elaboramos los estados financieros?

Estado de Resultados

Como ya hemos mencionado, los

estados financieros son el resumen

de todas las operaciones registradas

en la contabilidad de la empresa, y

los cuales sirven para tomar

decisiones los diversos usuarios de

la información financiera. Los

estados financieros los haremos a

partir de los saldos de la balanza de

comprobación. Primero haremos el

Estado de Resultados y después el

Estado de Situación Financiera.

Ya sabes que el estado nos muestra

el resultado del ejercicio, es decir,

sabemos si hubo utilidad o pérdida en

el mismo. Para elaborarlo tomamos

las cuentas de ingresos y egresos de

la balanza de comprobación anterior,

pero las vamos acomodando como ya

vimos al principio del curso, quedando

de la siguiente manera.

VENTAS 175,000.00$ Costo de Ventas 72,000.00$

Utilidad Bruta 103,000.00$ (-) Gastos de Operación :

Gastos de Venta 36,610.00$ Gastos de Administración 17,956.67$ Gastos financieros 189.47$ 54,756.13$

Productos financieros 193.33$ 54,562.80$ Utilidad de operación 48,437.20$

Otros Productos 13,800.00$ Otros gastos -$ 13,800.00$ Utilidad antes de impuestos 62,237.20$

(-) Impuestos30% de ISR 18,671.16$ 10% de PTU 6,223.72$ 24,894.88$

Utilidad Neta 37,342.32$

ESTADO DE RESULTADOSDel 01 de Septiembre al 31 de Diciembre de 2015

COMERCIAL DEL NORTE, S.A.

Imagen: Estados financieros, recuperada el 24/06/2016 de: http://www.educaconta.com/2011/11/conjunto-completo-de-

estados.html

CONTABILIDAD GENERAL

9

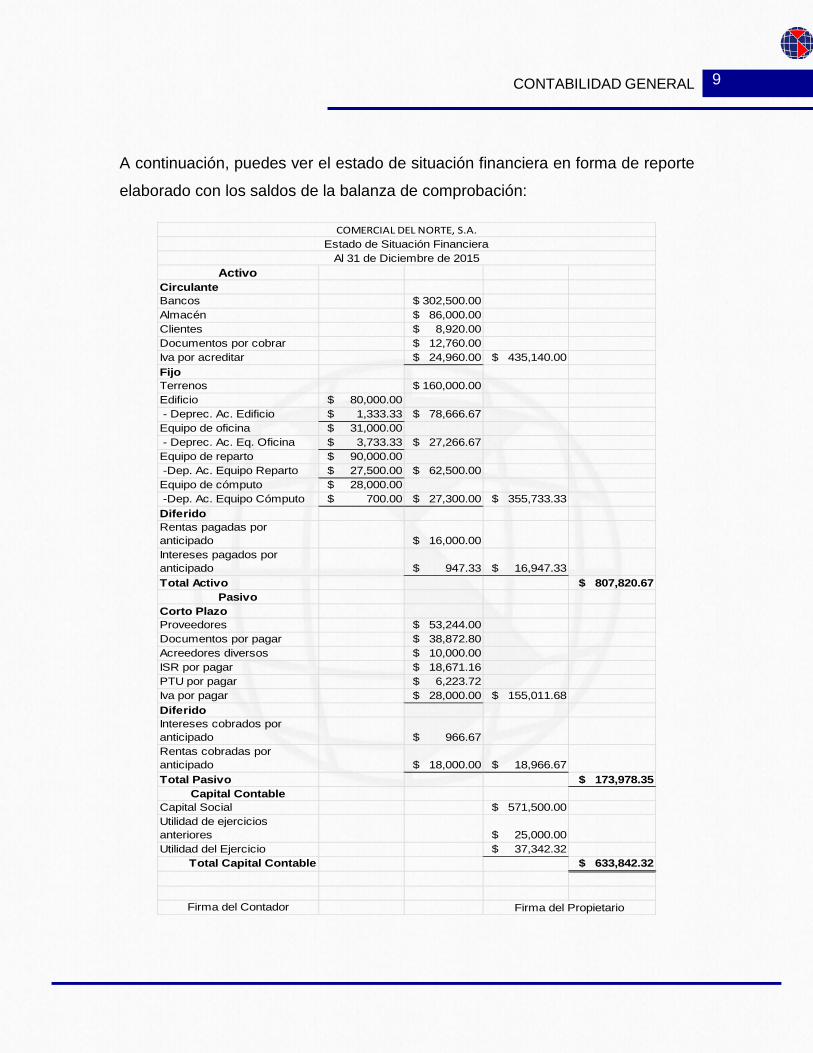

A continuación, puedes ver el estado de situación financiera en forma de reporte

elaborado con los saldos de la balanza de comprobación:

ActivoCirculanteBancos $ 302,500.00 Almacén $ 86,000.00 Clientes $ 8,920.00 Documentos por cobrar $ 12,760.00 Iva por acreditar $ 24,960.00 $ 435,140.00 FijoTerrenos $ 160,000.00 Edificio $ 80,000.00 - Deprec. Ac. Edificio $ 1,333.33 $ 78,666.67 Equipo de oficina $ 31,000.00 - Deprec. Ac. Eq. Oficina $ 3,733.33 $ 27,266.67 Equipo de reparto $ 90,000.00 -Dep. Ac. Equipo Reparto $ 27,500.00 $ 62,500.00 Equipo de cómputo $ 28,000.00 -Dep. Ac. Equipo Cómputo $ 700.00 $ 27,300.00 $ 355,733.33 DiferidoRentas pagadas por anticipado $ 16,000.00 Intereses pagados por anticipado $ 947.33 $ 16,947.33 Total Activo $ 807,820.67

PasivoCorto PlazoProveedores $ 53,244.00 Documentos por pagar $ 38,872.80 Acreedores diversos $ 10,000.00 ISR por pagar $ 18,671.16 PTU por pagar $ 6,223.72 Iva por pagar $ 28,000.00 $ 155,011.68 DiferidoIntereses cobrados por anticipado $ 966.67 Rentas cobradas por anticipado $ 18,000.00 $ 18,966.67 Total Pasivo $ 173,978.35

Capital ContableCapital Social $ 571,500.00 Utilidad de ejercicios anteriores $ 25,000.00 Utilidad del Ejercicio $ 37,342.32

Total Capital Contable $ 633,842.32

Firma del Contador

Estado de Situación FinancieraAl 31 de Diciembre de 2015

Firma del Propietario

COMERCIAL DEL NORTE, S.A.

CONTABILIDAD GENERAL

10

Si analizas el estado de resultados y el balance general, puedes ver que en este

último hay dos cuentas que no aparecen en la balanza, como son el ISR por

pagar y el PTU por pagar, mismas que fueron determinadas en el estado de

resultados, las cuales significan el Impuesto Sobre la Renta que se tiene que

pagar de la utilidad y la participación de las utilidades a los trabajadores, mismas

que se tienen que pagar hasta el siguiente año, por lo que se deben registrar

como pasivo a corto plazo en el estado de situación financiera.

Así como la utilidad neta del estado de resultados se anotó como parte del

capital contable. De esta manera se relacionan los dos estados. Por último, lo

que se tiene que hacer para cerrar con el ciclo contable es cancelar las cuentas

del estado de resultados, tanto en el diario como en el mayor, debido a que son

cuentas de un período y en el siguiente éstas empiezan de cero, lo que no

sucede con las cuentas del balance, que éstas inician el período con lo que

terminaron el período anterior.

Haremos en diario los asientos para cancelar las cuentas del estado de

resultados. Es decir, si su saldo es acreedor haremos un cargo en el diario que

luego pasaremos a las cuentas T, y lo que hará que el nuevo saldo de la cuenta

de ventas sea CERO, es decir, estará saldada. La contrapartida se dará en la

cuenta de Pérdidas y Ganancias que la abriremos de manera transitoria para

hacer estos asientos, que llamaremos “asientos de ajuste de pérdidas y

ganancias”.

Así lo haremos con todas las cuentas del estado de resultados, haremos el

registro del lado contrario de cómo sea su saldo y la contrapartida será en la

cuenta de Pérdidas y Ganancias e iniciaremos con las cuentas de ingresos y

luego seguiremos con las de egresos.

CONTABILIDAD GENERAL

11

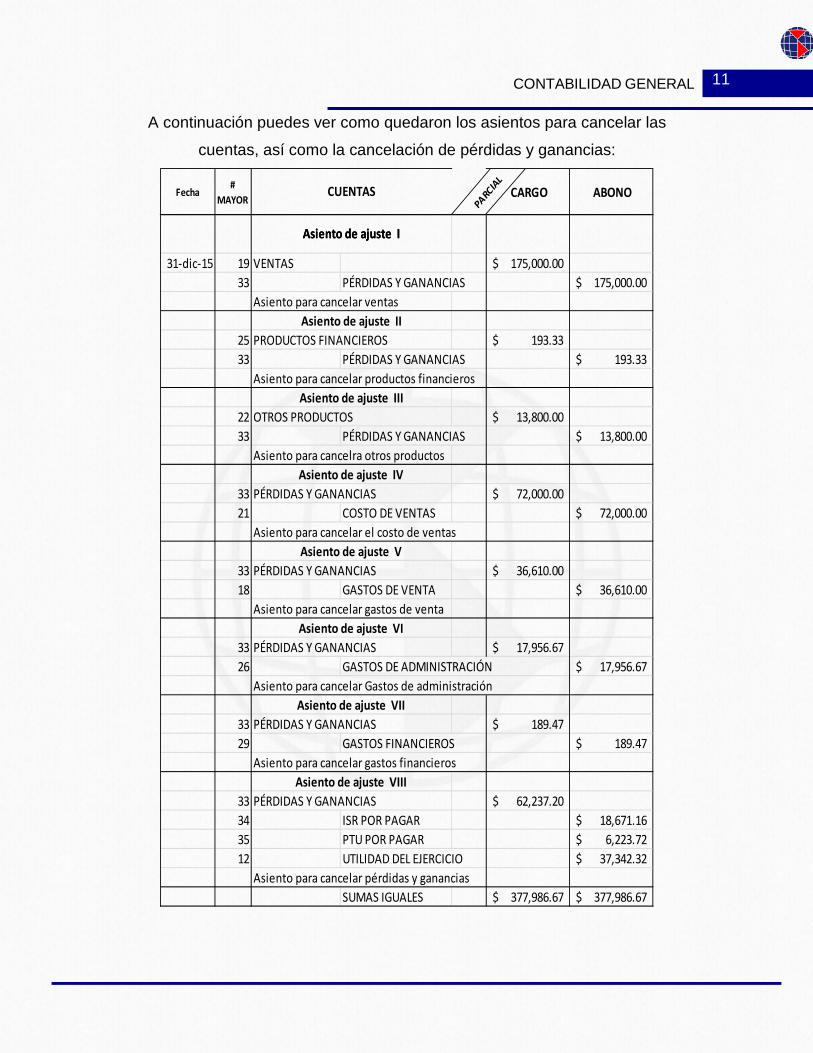

A continuación puedes ver como quedaron los asientos para cancelar las

cuentas, así como la cancelación de pérdidas y ganancias:

Fecha#

MAYOR PARC

IAL CARGO ABONO CUENTAS

Asiento de ajuste I

31-dic-15 19 VENTAS 175,000.00$ 33 PÉRDIDAS Y GANANCIAS 175,000.00$

Asiento para cancelar ventas

25 PRODUCTOS FINANCIEROS 193.33$ 33 PÉRDIDAS Y GANANCIAS 193.33$

Asiento para cancelar productos financieros

22 OTROS PRODUCTOS 13,800.00$ 33 PÉRDIDAS Y GANANCIAS 13,800.00$

Asiento para cancelra otros productos

33 PÉRDIDAS Y GANANCIAS 72,000.00$ 21 COSTO DE VENTAS 72,000.00$

Asiento para cancelar el costo de ventas

33 PÉRDIDAS Y GANANCIAS 36,610.00$ 18 GASTOS DE VENTA 36,610.00$

Asiento para cancelar gastos de venta

33 PÉRDIDAS Y GANANCIAS 17,956.67$ 26 GASTOS DE ADMINISTRACIÓN 17,956.67$

Asiento para cancelar Gastos de administración

33 PÉRDIDAS Y GANANCIAS 189.47$ 29 GASTOS FINANCIEROS 189.47$

Asiento para cancelar gastos financieros

33 PÉRDIDAS Y GANANCIAS 62,237.20$ 34 ISR POR PAGAR 18,671.16$ 35 PTU POR PAGAR 6,223.72$ 12 UTILIDAD DEL EJERCICIO 37,342.32$

Asiento para cancelar pérdidas y gananciasSUMAS IGUALES 377,986.67$ 377,986.67$

Asiento de ajuste VI

Asiento de ajuste VII

Asiento de ajuste VIII

Asiento de ajuste I

Asiento de ajuste II

Asiento de ajuste III

Asiento de ajuste IV

Asiento de ajuste V

CONTABILIDAD GENERAL

12

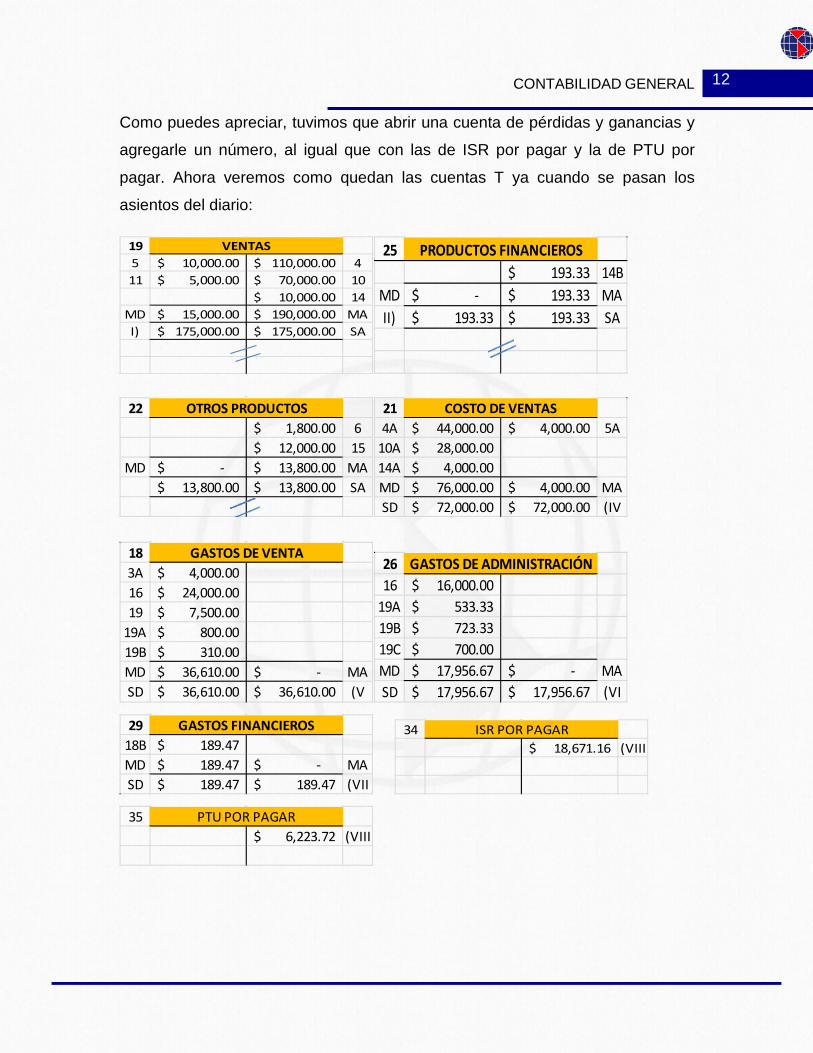

Como puedes apreciar, tuvimos que abrir una cuenta de pérdidas y ganancias y

agregarle un número, al igual que con las de ISR por pagar y la de PTU por

pagar. Ahora veremos como quedan las cuentas T ya cuando se pasan los

asientos del diario:

195 10,000.00$ 110,000.00$ 411 5,000.00$ 70,000.00$ 10

10,000.00$ 14MD 15,000.00$ 190,000.00$ MAI) 175,000.00$ 175,000.00$ SA

VENTAS 25193.33$ 14B

MD -$ 193.33$ MAII) 193.33$ 193.33$ SA

PRODUCTOS FINANCIEROS

221,800.00$ 6

12,000.00$ 15MD -$ 13,800.00$ MA

13,800.00$ 13,800.00$ SA

OTROS PRODUCTOS 214A 44,000.00$ 4,000.00$ 5A

10A 28,000.00$ 14A 4,000.00$ MD 76,000.00$ 4,000.00$ MASD 72,000.00$ 72,000.00$ (IV

COSTO DE VENTAS

183A 4,000.00$ 16 24,000.00$ 19 7,500.00$

19A 800.00$ 19B 310.00$ MD 36,610.00$ -$ MASD 36,610.00$ 36,610.00$ (V

GASTOS DE VENTA2616 16,000.00$

19A 533.33$ 19B 723.33$ 19C 700.00$ MD 17,956.67$ -$ MASD 17,956.67$ 17,956.67$ (VI

GASTOS DE ADMINISTRACIÓN

29

18B 189.47$ MD 189.47$ -$ MASD 189.47$ 189.47$ (VII

GASTOS FINANCIEROS

3418,671.16$ (VIII

ISR POR PAGAR

35

6,223.72$ (VIIIPTU POR PAGAR

CONTABILIDAD GENERAL

13

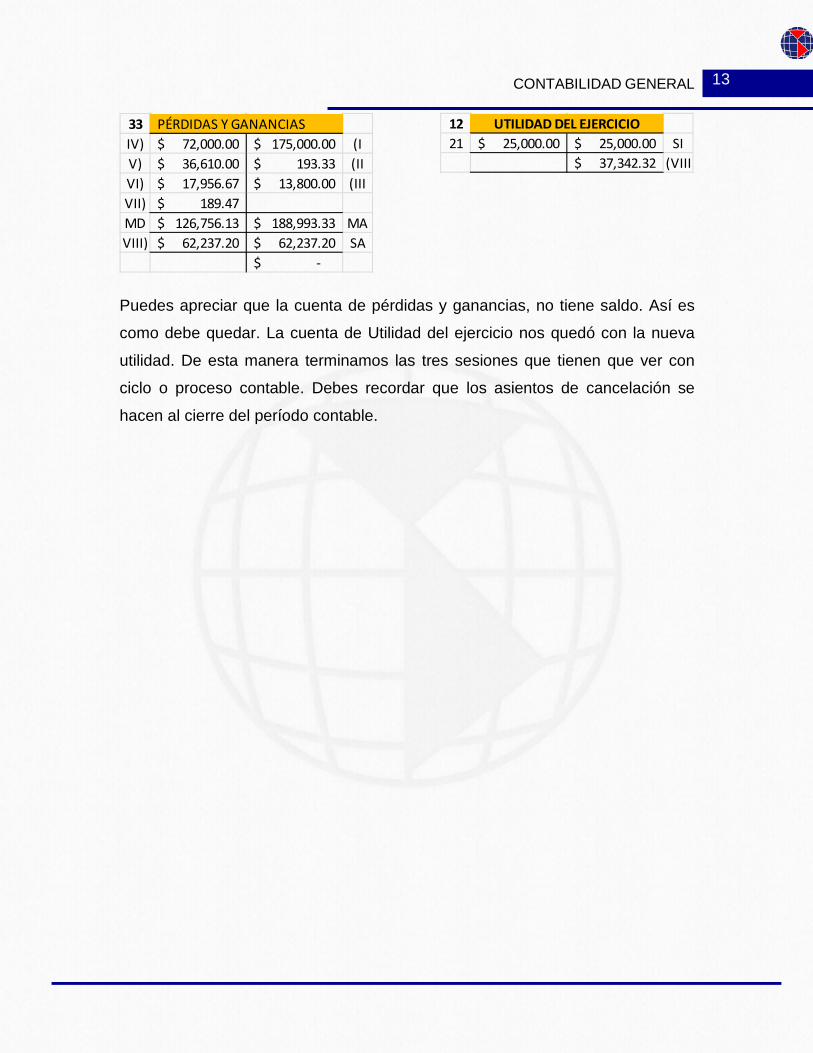

33 PÉRDIDAS Y GANANCIASIV) 72,000.00$ 175,000.00$ (IV) 36,610.00$ 193.33$ (IIVI) 17,956.67$ 13,800.00$ (IIIVII) 189.47$ MD 126,756.13$ 188,993.33$ MAVIII) 62,237.20$ 62,237.20$ SA

-$

Puedes apreciar que la cuenta de pérdidas y ganancias, no tiene saldo. Así es

como debe quedar. La cuenta de Utilidad del ejercicio nos quedó con la nueva

utilidad. De esta manera terminamos las tres sesiones que tienen que ver con

ciclo o proceso contable. Debes recordar que los asientos de cancelación se

hacen al cierre del período contable.

1221 25,000.00$ 25,000.00$ SI

37,342.32$ (VIII

UTILIDAD DEL EJERCICIO

CONTABILIDAD GENERAL

14

Conclusión

¿Qué se hace con las cuentas de ingresos y egresos?

Como viste, todas las cuentas del Estado de resultados, es decir, las de ingresos

y de egresos se tuvieron que cancelar a través de una cuenta transitoria llamada

Pérdidas y Ganancias. Antes tuvimos que elaborar la balanza de comprobación

con los esquemas de mayor que ya teníamos del mismo ejercicio que hemos

venido desarrollando en las dos últimas sesiones. Elaboramos tanto el estado de

resultados como el de situación financiera y vimos la forma en que se relacionan

dichos estados. Al final tuvimos que numerar nuevas cuentas como la de

pérdidas y ganancias, ISR por Pagar y la de PTU por pagar.

Finalmente, la utilidad neta nos quedó registrada en la cuenta de utilidad del

ejercicio que ya teníamos. Con esta sesión terminamos el estudio del registro de

las transacciones de una entidad, dando por terminado el ciclo o proceso

contable con la elaboración de los estados financieros y la cancelación de la

cuenta de pérdidas y ganancias.

Imagen: Balanza de comprobación, recuperada el 24/06/2016 de: http://gc.initelabs.com/recursos/files/r145r/w544w/U5_archivos/balanza-de-comprobacion.jpg

CONTABILIDAD GENERAL

15

Para aprender más ¿Sabes lo que es Contabilidad Electrónica?

Para que veas un poco de que se trata la contabilidad electrónica.

• Servicio de Administración Tributaria. (2014). Infórmate: Contabilidad

electrónica. Consultado el 9 de mayo de 2016:

https://www.youtube.com/watch?v=l9Jckl8WgwE

CONTABILIDAD GENERAL

16

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar la siguiente actividad:

• Pasa a cuenta T las operaciones que registraste en el libro mayor o

cuentas T en la actividad de la sesión anterior.

• Saca los movimientos y saldos de cada una de las cuentas y elabora la

balanza de comprobación, los estados financieros y realiza la

cancelación de pérdidas y ganancias en el diario y en los esquemas de

mayor (cuentas T).

Recuerda que es el mismo ejercicio con el que has trabajado las dos últimas

sesiones.

Sube la actividad a la plataforma.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

• Tus datos generales (portada)

• Ortografía y redacción

• Actividad

• Introducción y conclusión.

CONTABILIDAD GENERAL

17

Bibliografía

Calleja, F. (2011). Contabilidad 1. México: Prentice Hall.

García, M. (2013). Contabilidad I. México: Gafra Editores.

Lara, E. (2014). Primer Curso de Contabilidad. México: Trillas.

Romero, Á. (2010). Principios de Contabilidad. México: Ed. McGraw Hill.