contabilidad general -...

TRANSCRIPT

Contabilidad General

CONTABILIDAD GENERAL

1

Sesión No. 7

Nombre: Conceptos de Contabilidad. Tercera parte.

Objetivo: Al término de la sesión, el alumno diferenciará las cuentas de

ingresos y egresos, además describirá cuándo se cargan y abonan a cada una,

qué representa, cómo es su saldo y a qué parte del balance general pertenecen.

Contextualización

¿Sabes lo que son ingresos y egresos en una entidad económica?

El obtener ingresos es la parte primordial de

cualquier entidad económica, ya que sin

ingresos no se puede funcionar

independientemente si se trata de una

entidad sin fines de lucro o con fines de lucro.

En el caso de las entidades comerciales que

indudablemente son con fines de lucro,

tienen que tener un buen control de sus

ingresos, es decir, de sus ventas.

Asimismo, para que se generen ingresos antes se tuvo que incurrir en ciertos

egresos, por ejemplo, si se van a vender mercancías, antes se tuvieron que

haber comprado dichas mercancías, se tienen que pagar sueldos, rentas,

servicios y otros gastos que tienen que ver con la función de vender. A las

cuentas de ingresos y egresos también se les llama cuenta de resultados, ya

que con éstas se determina la ganancia o la pérdida en un período. Como

recordarás, la cuenta de utilidad del ejercicio pertenece al balance general al

rubro de capital contable, por lo que también a las cuentas se les llama cuentas

de capital.

Imagen: Contabilidad, recuperada el 24/06/2016 de: http://detrucosyconsejos.com/mooverang-gastos-e-

ingresos-bajo-control/

CONTABILIDAD GENERAL

2

Introducción al Tema

¿Cuáles son las cuentas de ingresos en una empresa comercial?

En esta clase estudiaremos las cuentas de ingresos y egresos más comunes

que utilizan las entidades comerciales y que forman parte del estado de

resultados. Tanto las cuentas de ingresos y egresos las clasificaremos en

ordinarias y extraordinarias, tomando en cuenta que las ordinarias siempre

provendrán de la actividad normal de la empresa, como son las ventas, el costo

de ventas, los gastos de venta y administración, mientras que las extraordinarias

se utilizarán para el registro de aquellas operaciones que no son normales o no

provienen de la actividad normal de la entidad, como son otros productos, otros

gastos.

Imagen: Ingresos y egresos, recuperada el 24/06/2016 de: http://sistemadeinformacionintern.blogspot.mx/2012/07/25-informe-de-

registro-de-movimientos.html

Los temas a tratar en esta sesión,

continuando con el tema de

Conceptos de Contabilidad, serán:

Conceptos de contabilidad

• Ingresos y Egresos

• Clasificación

• Cuentas, Movimientos y

Saldos

CONTABILIDAD GENERAL

3

Explicación Ingresos y Egresos

¿Cómo se clasifican los ingresos y egresos?

Ingresos Para empezar esta sesión, lo primero que

haremos es definir y clasificar los ingresos,

para lo cual podemos decir que es el dinero

que obtiene la entidad económica que

proviene por las actividades que realiza.

Clasificación de Ingresos Los ingresos los podemos clasificar en ordinarios y extraordinarios.

Ingresos ordinarios.

• Son los que provienen por la actividad propia de la empresa, es decir, si es una empresa comercial, se consideran ingresos ordinarios los que obtenga por vender su mercancía. El registro de los ingresos se hace en la cuenta de Ventas.

Ingresos extraordinarios.

• Provienen por la actividad distinta que a las ventas que realice la entidad, como son ganancias que obtenga por ventas en activos fijos, intereses cobrados, comisiones ganadas, ventas de materiales de desecho, etcétera. Las cuentas utilizadas para los ingresos extraordinarios más comunes son: Productos financieros y otros productos.

Imagen: Ingresos, recuperada el 24/06/2016 de: http://finanbolsa.com/2010/11/30/el-costo-de-capital-de-

una-empresa/

CONTABILIDAD GENERAL

4

Cuentas, Movimientos y Saldos A continuación, estudiaremos lo que se registra en cada una de las cuentas de

ingresos, sus movimientos y saldos:

Ventas

Se abona:

• Cuando se concreta la venta, y aumenta cada vez que se haga una venta

ya sea al contado o a crédito.

Se carga:

• Cuando se cancele una venta, es decir que nos hagan una devolución

sobre venta,

• Cuando se hagan descuentos, rebajas o bonificaciones,

• Al finalizar el período por el saldo para cancelarla.

Saldo. Es acreedor y representa las ventas netas al final del período o del

ejercicio.

DEBE HABERVentas al contado o a crédito

Descuentos, rebajas s/vta.MOVIMIENTO DEUDOR MOVIMIENTO ACREEDOR

SALDO ACREEDOR(Representa las ventas netas)

VENTAS

Devoluciones sobre ventas

En esta cuenta se registran las

ventas de mercancía, productos

terminados o servicios prestados por

la empresa o negocio, hayan sido

cobrados o no. La venta se

considera al momento que se

factura

CONTABILIDAD GENERAL

5

Productos financieros

Se Abona:

• Cuando se reconoce un interés, comisión o ganancia cambiaria. Se carga:

• Cuando se cancela algunas de las operaciones anteriores,

• El saldo, para cancelarla para determinar el resultado del ejercicio.

Saldo. Es acreedor y representa el importe neto de los intereses ganados,

comisiones cobradas, ganancia cambiaria, etcétera.

Otros productos

¿Qué entiendes por otros productos?

Se registran las ganancias obtenidas por la empresa, logrados por situaciones

diferentes a su actividad principal y al cobro de intereses, comisiones y ganancia

cambiaria, como puede ser ventas de material de desecho, ganancias por ventas

en activo fijo, etcétera.

Se abona:

• Al momento de reconocer un ingreso extraordinario de los mencionados

anteriormente.

Registra los intereses ganados,

cobros por comisiones, cuando ha

hecho inversiones o ha prestado

dinero o vendido a crédito, así como

por la ganancia cambiaria que puede

tener por el cambio en el valor de las

divisas cuando tiene operaciones en

el extranjero. Imagen: Productos financieros, recuperada el 24/06/2016 de: http://www.banca15.com/secciones/productos/2011/febrero-

11/productos-El%2082%20de%20los%20clientes%20exige%20mas%20info

rmacion.html

CONTABILIDAD GENERAL

6

Se carga:

• Para cancelar una operación,

• El saldo para determinar la utilidad del ejercicio.

Saldo. Es acreedor y representa los ingresos extraordinarios obtenidos durante

el período o ejercicio.

Todas las cuentas de ingresos que acabamos de estudiar son de naturaleza

acreedora, es decir, su saldo siempre va a ser acreedor. Empiezan con un

abono, aumentan abonándolas, disminuyen cargándolas y su saldo es acreedor.

Egresos

Clasificación

Los egresos también se clasifican en ordinarios y extraordinarios.

Egresos ordinarios.

• Son aquellos que se tienen que realizar por la actividad normal de la entidad, es decir, son los gastos de operación. Entre las cuentas de ingresos ordinarios tenemos: Costo de ventas, gastos de venta, gastos de administración,gastos financieros.

Egresos extraordinarios.

• Son pérdidas o gastos poco frecuentes y que no son necesarios para la operación de la empresa. Las cuentas utilizadas para este registro es la de otros gastos.

¿Qué son los egresos?

Los egresos con las erogaciones que la

empresa tiene que hacer para poder cumplir

su objetivo de obtener ingresos.

Imagen: Egresos, recuperada el 24/06/2016 de: http://definicion.de/presupuesto-de-egresos/

CONTABILIDAD GENERAL

7

Cuentas, movimientos y saldos A continuación, estudiaremos los movimientos y saldos que tienen cada una de

las cuentas de egresos.

Costo de venta ¿Las compras de

mercancía se consideran costo de venta?

Se carga:

• Cada vez que se vende mercancía por su precio de costo

Se abona:

• Cada vez que nos devuelvan mercancía de la vendida, por su precio de

costo,

• Por su saldo, para cancelarla y determinar el resultado del ejercicio.

Saldo. Es deudor y representa el costo de la mercancía vendida en un período o

ejercicio.

En esta cuenta se registra el costo de las

mercancías que vende la empresa, al

momento de venderlas, es decir, se registran

las ventas de mercancía a precio de costo.

Vale aclarar que las compras de mercancía

no es costo de venta, sólo hasta que dicha

mercancía comprada se vende. Aumenta

cada vez que se venda mercancía y

disminuye cada vez que nos devuelvan

mercancía

CONTABILIDAD GENERAL

8

Gastos de venta

Se carga:

• Por los sueldos, comisiones, depreciaciones, servicios, del departamento

de ventas.

Se abona:

• Cuando alguno de los gastos mencionados anteriormente se cancela,

• Por el saldo para cancelarla y determinar el resultado del ejercicio.

Saldo. Es deudor y representa todos los gastos del departamento de ventas

durante un período.

Gastos de administración

¿Los gastos de venta son iguales a los gastos de

administración?

En esta cuenta se registran todas las

erogaciones que tienen que ver con la

operación de vender, ejemplo, las

comisiones de los vendedores, sueldos

del personal del departamento de ventas,

servicios, depreciaciones del almacén, del

equipo de reparto, sueldo de choferes del

equipo de reparto, etcétera.

Se registran todas las erogaciones que tienen

que ver con la función de administrar la

empresa, como son los sueldos del

administrador, del contador, gerentes,

empleados del departamento de

administración, pago de servicios, de renta,

depreciación del edificio, del equipo de

transporte, del equipo de oficina, etcétera.

Imagen: Gastos de ventas, recuperada el 24/06/2016 de: https://presupuestosunivia.wordpress.com/tag/presupuest

o-de-gasto-de-ventas/

CONTABILIDAD GENERAL

9

Se carga:

• Por los sueldos, servicios, rentas, depreciaciones de todo lo que tenga

que ver con el departamento de administración.

Se abona:

• Por la cancelación de algún gasto de los mencionados anteriormente,

• Por su saldo, para cancelarlo y para determinar el resultado del período.

Saldo. Es deudor y representa todas las erogaciones efectuadas por el

departamento de administración.

Gastos financieros

Se carga:

• Cada vez que se reconozcan intereses y comisiones a cargo de la

entidad,

• Cuando se reconoce pérdida cambiaria que se tenga por operaciones en

el extranjero.

Se abona:

• Cuando se cancela alguna de las operaciones mencionadas,

Esta cuenta controla todos los intereses

pagados por préstamos obtenidos por la

empresa, créditos con proveedores (en caso

de que le cobren intereses), comisiones

cobradas por el banco, así como la pérdida

cambiaria que puede tener cuando se realizan

operaciones con el extranjero.

Imagen: Gastos de administración, recuperada el 24/06/2016 de:

http://www.asesoriacoe.es/html/esp/5213/administracion_fincas.html

Imagen: Gastos financieros, recuperada el 24/06/2016 de:

https://blogmastercaf.wordpress.com/2012/10/19/dos-sentencias-decisivas-en-materia-de-gastos-

financieros/

CONTABILIDAD GENERAL

10

• Por el saldo al finalizar el período para determinar el resultado.

Saldo. Es deudor y representa los intereses, comisiones, pérdida cambiaria del

ejercicio.

Otros gastos ¿Qué conceptos se

registran en esta cuenta?

Se carga:

• Cuando se reconoce un gasto extraordinario como los mencionados

anteriormente.

Se abona:

• Si se cancela alguna operación por los gastos mencionados,

• Por su saldo, para determinar el resultado del ejercicio.

Saldo. Es deudor y representa todos los gastos extraordinarios que hace la

empresa.

Como habrás observado, todas las cuentas de Egresos inician con cargo,

aumentan cargándolas, disminuyen abonándolas y su saldo es deudor. Tanto las

cuentas de ingresos y de egresos pertenecen al Estado de Resultados y sólo

registran operaciones durante un período determinado. Al finalizar el período se

tienen que cancelar para determinar la ganancia o pérdida del ejercicio. Si lo

En esta cuenta se registran aquellos gastos

que no son necesarios para el funcionamiento

de la empresa, pero que a veces se dan las

situaciones en que se tienen que realizar,

como son la pérdida en venta de activo fijo,

donativos, patrocinios. Es decir, se registran

los gastos que no son ni de venta, ni de

administración y ni son gastos financieros.

Imagen: Otros gastos, recuperada el 24/06/2016 de: http://aprende.curadeuda.com/las-deudas-no-

terminan/

CONTABILIDAD GENERAL

11

ingresos son mayores a los egresos el resultado será utilidad, mientras que si los

egresos son mayores a los ingresos el resultado será pérdida del ejercicio. Con

la presente sesión terminamos el tema 4, Conceptos de Contabilidad. En las

próximas tres sesiones veremos con todo detalle cómo es el registro de las

operaciones en una entidad comercial.

CONTABILIDAD GENERAL

12

Conclusión ¿Sabes la diferencia entre ingresos y egresos, ordinarios y extraordinarios?

En esta sesión estudiamos que las

actividades que realiza una empresa

comercial son para obtener ingresos, y por

consecuencia tener utilidad al final del

período. Pero para obtener ingresos, éstas

tienen que realizar ciertos gastos o egresos.

Vimos que los ingresos se clasifican en

ordinarios y extraordinarios. Los primeros

son los que provienen de la actividad

principal de la entidad, mientras que los

segundos provienen de actividad distinta al

giro de la empresa.

Los egresos también se clasifican en ordinarios y extraordinarios; los primeros

son aquellos gastos que tiene que realizar la empresa para su operación normal,

mientras que los segundos no son necesarios para su funcionamiento, pero que

a veces se dan situaciones en que se tienen que reconocer estos egresos. La

diferencia entre los ingresos y egresos nos da el resultado del ejercicio. Es decir,

si los ingresos son mayores a los egresos, es utilidad, mientras que si los

egresos son mayores a los ingresos será pérdida del ejercicio.

Aprendiste el movimiento y los saldos de cada una de las cuentas del estado de

resultados. Las de ingresos son de saldo acreedor y las de egresos son de saldo

deudor.

¿Cómo es el proceso contable del registro de las operaciones?

Imagen: Ingresos y gastos, recuperada el 24/06/2016 de: http://smartcoach.com.do/separa-el-

gasto-del-ingreso-y-te-acercaras-al-bienestar/

CONTABILIDAD GENERAL

13

Para aprender más ¿Quieres más sobre el catálogo de cuentas?

Ya que conoces las cuentas de balance y de resultados, es importante que

sepas cómo se crea un catálogo de cuentas en un sistema contable. Por lo que

te recomiendo visitar el siguiente enlace:

• García, J. (2012). Como crear un catálogo de cuenta en el sistema de

contpaq 2010. Consultado el 5 de mayo de 2016:

https://www.youtube.com/watch?v=VJmkw5bN4I4

CONTABILIDAD GENERAL

14

Actividad de Aprendizaje Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar la siguiente actividad:

• Elabora un cuadro en el que señales cuándo se cargan y abonan las

siguientes cuentas, que representa y cómo es su saldo y a qué parte del

balance general pertenecen o si son del estado de resultados, mencionar

si son de ingresos o egresos:

1. Ventas

2. Bancos

3. Gastos de Venta

4. Clientes

5. Gastos financieros

6. Proveedores

7. Productos financieros

8. Equipo de oficina

9. Otros productos

10. Acreedores diversos

11. Créditos hipotecarios

12. Costo de ventas

13. Documentos por cobrar

14. Almacén

15. Gastos de administración

16. Otros gastos

17. Rentas pagadas por anticipado

18. Intereses cobrados por anticipado

19. Capital social

20. Utilidad del ejercicio.

CONTABILIDAD GENERAL

15

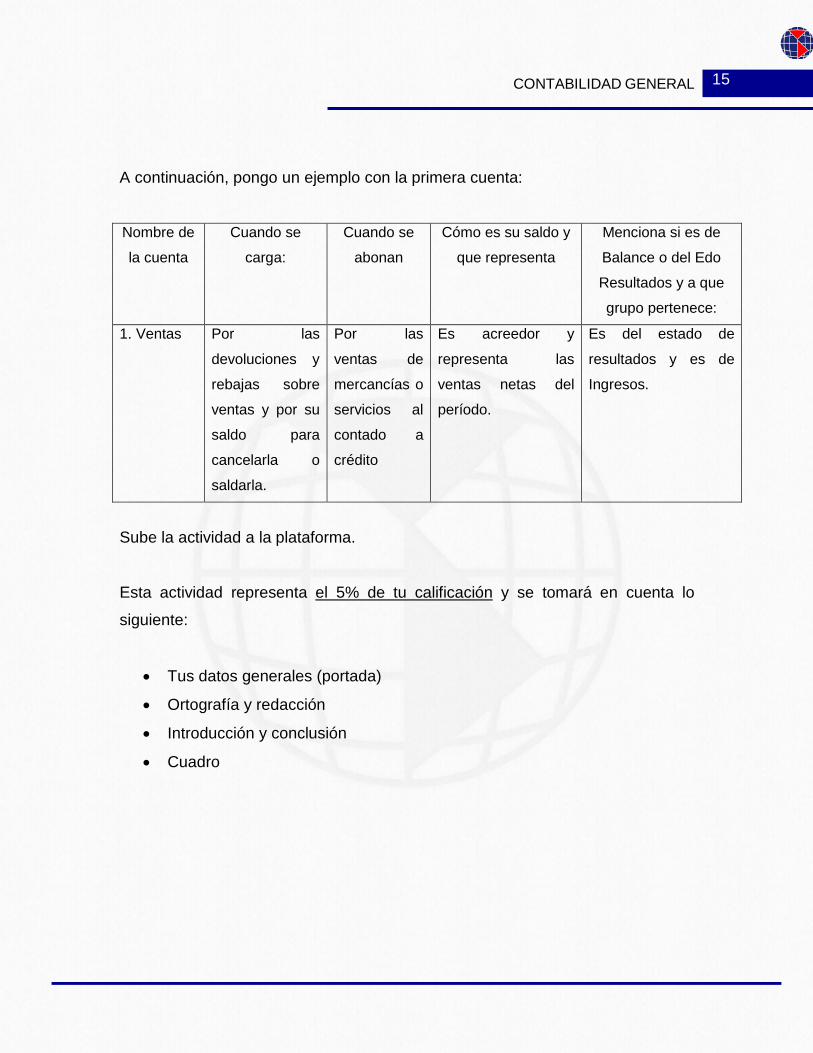

A continuación, pongo un ejemplo con la primera cuenta:

Nombre de

la cuenta

Cuando se

carga:

Cuando se

abonan

Cómo es su saldo y

que representa

Menciona si es de

Balance o del Edo

Resultados y a que

grupo pertenece:

1. Ventas Por las

devoluciones y

rebajas sobre

ventas y por su

saldo para

cancelarla o

saldarla.

Por las

ventas de

mercancías o

servicios al

contado a

crédito

Es acreedor y

representa las

ventas netas del

período.

Es del estado de

resultados y es de

Ingresos.

Sube la actividad a la plataforma.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

• Tus datos generales (portada)

• Ortografía y redacción

• Introducción y conclusión

• Cuadro

CONTABILIDAD GENERAL

16

Bibliografía

Calleja, F. (2011). Contabilidad 1. México: Prentice Hall Pearson.

García, M. (2013). Contabilidad I. México: Gafra Editores.

Juárez, L. (2011). Principios de Contabilidad. Enfoque Emprendedor. México:

Cengage.

Lara, E. (2014). Primer Curso de Contabilidad. México: Trillas.

Cibergrafía García, J. (2012). Como crear un catálogo de cuenta en el sistema de contpaq

2010. Consultado el 5 de mayo de 2016:

https://www.youtube.com/watch?v=VJmkw5bN4I4