contabilidad. 2 > el proceso contable básico · contenido lacontabilidad lascuentas...

TRANSCRIPT

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Contabilidad.2 > El proceso contable básico

Juan Carlos Mira Navarro

Juan Carlos Mira Navarro 1 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

1 La contabilidadFinalidad y características

2 Las cuentasDefinición y anotaciónClases de cuentas

3 Metodología contableAsientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

4 Contabilidad

Juan Carlos Mira Navarro 2 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Finalidad y características

La contabilidad es el registro de las operaciones que realiza la empresa queimplican variaciones en sus elementos patrimoniales tanto económicos comofinancieros, determinando el resultado –positivo o negativo– obtenido en cadaejercicio económico.

La contabilidad que deben llevar los empresarios reunirá las siguientescaracterísticas:

Debe ser ordenada.

Debe ser adecuada a la actividad de su empresa.

Deberá permitir un seguimiento cronológico de todas sus operaciones.

Deberá permitir la elaboración periódica de balances e inventarios.

Juan Carlos Mira Navarro 3 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Finalidad y características

La contabilidad es el registro de las operaciones que realiza la empresa queimplican variaciones en sus elementos patrimoniales tanto económicos comofinancieros, determinando el resultado –positivo o negativo– obtenido en cadaejercicio económico.

La contabilidad que deben llevar los empresarios reunirá las siguientescaracterísticas:

Debe ser ordenada.

Debe ser adecuada a la actividad de su empresa.

Deberá permitir un seguimiento cronológico de todas sus operaciones.

Deberá permitir la elaboración periódica de balances e inventarios.

Juan Carlos Mira Navarro 3 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Finalidad y características

La contabilidad es el registro de las operaciones que realiza la empresa queimplican variaciones en sus elementos patrimoniales tanto económicos comofinancieros, determinando el resultado –positivo o negativo– obtenido en cadaejercicio económico.

La contabilidad que deben llevar los empresarios reunirá las siguientescaracterísticas:

Debe ser ordenada.

Debe ser adecuada a la actividad de su empresa.

Deberá permitir un seguimiento cronológico de todas sus operaciones.

Deberá permitir la elaboración periódica de balances e inventarios.

Juan Carlos Mira Navarro 3 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Finalidad y características

La contabilidad es el registro de las operaciones que realiza la empresa queimplican variaciones en sus elementos patrimoniales tanto económicos comofinancieros, determinando el resultado –positivo o negativo– obtenido en cadaejercicio económico.

La contabilidad que deben llevar los empresarios reunirá las siguientescaracterísticas:

Debe ser ordenada.

Debe ser adecuada a la actividad de su empresa.

Deberá permitir un seguimiento cronológico de todas sus operaciones.

Deberá permitir la elaboración periódica de balances e inventarios.

Juan Carlos Mira Navarro 3 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Las cuentas son el instrumento contable representativo de los diferenteselementos patrimoniales de la empresa, así como de sus gastos e ingresos,recogiendo las variaciones producidas en sus respectivos valores y permitiendodeterminar en cada momento su saldo.

Cada cuenta consta de dos partes, DEBE y HABER, que recogen sus distintosmovimientos según se produzca un incremento o una disminución de su valor:

Se denomina cargo a la anotación de un movimiento en el debe de lacuenta.

Se denomina abono a la anotación de un movimiento en el haber de lacuenta.

La diferencia entre el debe y el haber de una cuenta se denomina saldo. Elsaldo, puede ser deudor o acreedor.

Juan Carlos Mira Navarro 4 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Las cuentas son el instrumento contable representativo de los diferenteselementos patrimoniales de la empresa, así como de sus gastos e ingresos,recogiendo las variaciones producidas en sus respectivos valores y permitiendodeterminar en cada momento su saldo.

Cada cuenta consta de dos partes, DEBE y HABER, que recogen sus distintosmovimientos según se produzca un incremento o una disminución de su valor:

Se denomina cargo a la anotación de un movimiento en el debe de lacuenta.

Se denomina abono a la anotación de un movimiento en el haber de lacuenta.

La diferencia entre el debe y el haber de una cuenta se denomina saldo. Elsaldo, puede ser deudor o acreedor.

Juan Carlos Mira Navarro 4 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Las cuentas son el instrumento contable representativo de los diferenteselementos patrimoniales de la empresa, así como de sus gastos e ingresos,recogiendo las variaciones producidas en sus respectivos valores y permitiendodeterminar en cada momento su saldo.

Cada cuenta consta de dos partes, DEBE y HABER, que recogen sus distintosmovimientos según se produzca un incremento o una disminución de su valor:

Se denomina cargo a la anotación de un movimiento en el debe de lacuenta.

Se denomina abono a la anotación de un movimiento en el haber de lacuenta.

La diferencia entre el debe y el haber de una cuenta se denomina saldo. Elsaldo, puede ser deudor o acreedor.

Juan Carlos Mira Navarro 4 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Las cuentas son el instrumento contable representativo de los diferenteselementos patrimoniales de la empresa, así como de sus gastos e ingresos,recogiendo las variaciones producidas en sus respectivos valores y permitiendodeterminar en cada momento su saldo.

Cada cuenta consta de dos partes, DEBE y HABER, que recogen sus distintosmovimientos según se produzca un incremento o una disminución de su valor:

Se denomina cargo a la anotación de un movimiento en el debe de lacuenta.

Se denomina abono a la anotación de un movimiento en el haber de lacuenta.

La diferencia entre el debe y el haber de una cuenta se denomina saldo. Elsaldo, puede ser deudor o acreedor.

Juan Carlos Mira Navarro 4 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Las cuentas son el instrumento contable representativo de los diferenteselementos patrimoniales de la empresa, así como de sus gastos e ingresos,recogiendo las variaciones producidas en sus respectivos valores y permitiendodeterminar en cada momento su saldo.

Cada cuenta consta de dos partes, DEBE y HABER, que recogen sus distintosmovimientos según se produzca un incremento o una disminución de su valor:

Se denomina cargo a la anotación de un movimiento en el debe de lacuenta.

Se denomina abono a la anotación de un movimiento en el haber de lacuenta.

La diferencia entre el debe y el haber de una cuenta se denomina saldo. Elsaldo, puede ser deudor o acreedor.

Juan Carlos Mira Navarro 4 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

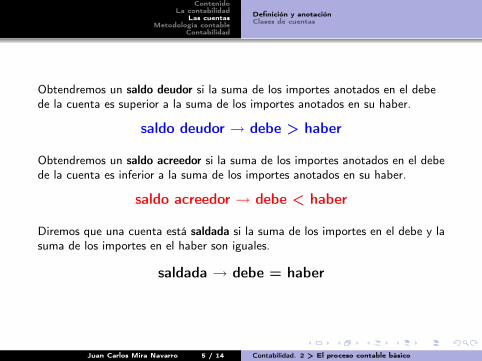

Obtendremos un saldo deudor si la suma de los importes anotados en el debede la cuenta es superior a la suma de los importes anotados en su haber.

saldo deudor → debe > haber

Obtendremos un saldo acreedor si la suma de los importes anotados en el debede la cuenta es inferior a la suma de los importes anotados en su haber.

saldo acreedor → debe < haber

Diremos que una cuenta está saldada si la suma de los importes en el debe y lasuma de los importes en el haber son iguales.

saldada → debe = haber

Juan Carlos Mira Navarro 5 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Obtendremos un saldo deudor si la suma de los importes anotados en el debede la cuenta es superior a la suma de los importes anotados en su haber.

saldo deudor → debe > haber

Obtendremos un saldo acreedor si la suma de los importes anotados en el debede la cuenta es inferior a la suma de los importes anotados en su haber.

saldo acreedor → debe < haber

Diremos que una cuenta está saldada si la suma de los importes en el debe y lasuma de los importes en el haber son iguales.

saldada → debe = haber

Juan Carlos Mira Navarro 5 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Obtendremos un saldo deudor si la suma de los importes anotados en el debede la cuenta es superior a la suma de los importes anotados en su haber.

saldo deudor → debe > haber

Obtendremos un saldo acreedor si la suma de los importes anotados en el debede la cuenta es inferior a la suma de los importes anotados en su haber.

saldo acreedor → debe < haber

Diremos que una cuenta está saldada si la suma de los importes en el debe y lasuma de los importes en el haber son iguales.

saldada → debe = haber

Juan Carlos Mira Navarro 5 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

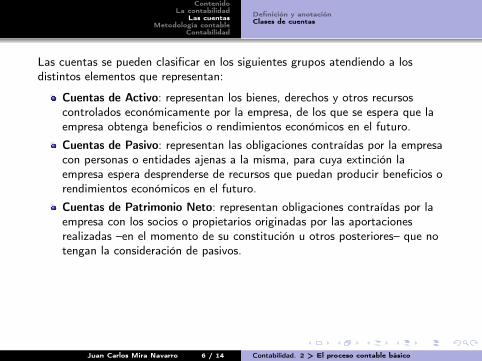

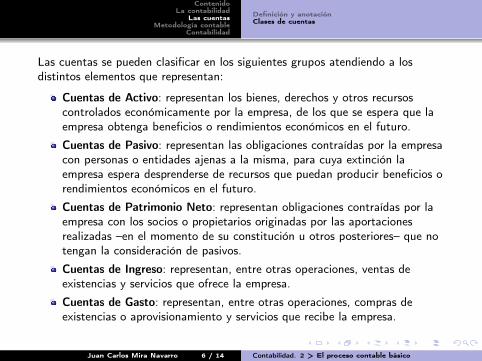

Las cuentas se pueden clasificar en los siguientes grupos atendiendo a losdistintos elementos que representan:

Cuentas de Activo: representan los bienes, derechos y otros recursoscontrolados económicamente por la empresa, de los que se espera que laempresa obtenga beneficios o rendimientos económicos en el futuro.

Cuentas de Pasivo: representan las obligaciones contraídas por la empresacon personas o entidades ajenas a la misma, para cuya extinción laempresa espera desprenderse de recursos que puedan producir beneficios orendimientos económicos en el futuro.

Cuentas de Patrimonio Neto: representan obligaciones contraídas por laempresa con los socios o propietarios originadas por las aportacionesrealizadas –en el momento de su constitución u otros posteriores– que notengan la consideración de pasivos.

Cuentas de Ingreso: representan, entre otras operaciones, ventas deexistencias y servicios que ofrece la empresa.

Cuentas de Gasto: representan, entre otras operaciones, compras deexistencias o aprovisionamiento y servicios que recibe la empresa.

Juan Carlos Mira Navarro 6 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

Las cuentas se pueden clasificar en los siguientes grupos atendiendo a losdistintos elementos que representan:

Cuentas de Activo: representan los bienes, derechos y otros recursoscontrolados económicamente por la empresa, de los que se espera que laempresa obtenga beneficios o rendimientos económicos en el futuro.

Cuentas de Pasivo: representan las obligaciones contraídas por la empresacon personas o entidades ajenas a la misma, para cuya extinción laempresa espera desprenderse de recursos que puedan producir beneficios orendimientos económicos en el futuro.

Cuentas de Patrimonio Neto: representan obligaciones contraídas por laempresa con los socios o propietarios originadas por las aportacionesrealizadas –en el momento de su constitución u otros posteriores– que notengan la consideración de pasivos.

Cuentas de Ingreso: representan, entre otras operaciones, ventas deexistencias y servicios que ofrece la empresa.

Cuentas de Gasto: representan, entre otras operaciones, compras deexistencias o aprovisionamiento y servicios que recibe la empresa.

Juan Carlos Mira Navarro 6 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Definición y anotaciónClases de cuentas

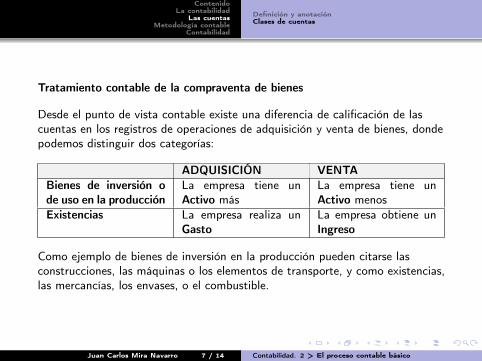

Tratamiento contable de la compraventa de bienes

Desde el punto de vista contable existe una diferencia de calificación de lascuentas en los registros de operaciones de adquisición y venta de bienes, dondepodemos distinguir dos categorías:

ADQUISICIÓN VENTABienes de inversión ode uso en la producción

La empresa tiene unActivo más

La empresa tiene unActivo menos

Existencias La empresa realiza unGasto

La empresa obtiene unIngreso

Como ejemplo de bienes de inversión en la producción pueden citarse lasconstrucciones, las máquinas o los elementos de transporte, y como existencias,las mercancías, los envases, o el combustible.

Juan Carlos Mira Navarro 7 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Las distintas operaciones realizadas por las empresas en el desarrollo de suactividad se registran en el libro Diario. Los apuntes efectuados en este libro seagrupan en asientos. Los asientos relacionan dos o más cuentas entre sí, portener su origen en la misma operación.

Un asiento consta de dos partes: el Debe y el Haber.

Las cuentas se anotan en el Debe o en el Haber del asiento, siguiendo elmovimiento del libro Mayor.

Las operaciones se registran en el libro Diario por orden cronológico, siendo elprimer asiento el «asiento de apertura» que contiene las mismas cuentas queaparecen en el balance inicial, quedando de esta forma representados loselementos del patrimonio de la empresa en el libro Diario.

Juan Carlos Mira Navarro 8 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Este principio rige en la mecánica contable desde su establecimiento por elmonje italiano Fray Luca Pacioli que estableció el principio de la «partidadoble», que dice:

1 No hay deudor sin acreedor. (No hay partida sin contrapartida).2 A una o más cuentas deudoras corresponden siempre una o más cuentas

acreedoras por el mismo importe.3 En todo momento las sumas del debe deben ser igual a las del haber.

Juan Carlos Mira Navarro 9 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

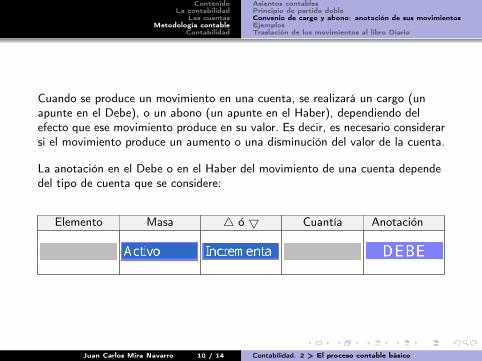

Cuando se produce un movimiento en una cuenta, se realizará un cargo (unapunte en el Debe), o un abono (un apunte en el Haber), dependiendo delefecto que ese movimiento produce en su valor. Es decir, es necesario considerarsi el movimiento produce un aumento o una disminución del valor de la cuenta.

La anotación en el Debe o en el Haber del movimiento de una cuenta dependedel tipo de cuenta que se considere:

Elemento Masa 4 ó 5 Cuantía Anotación

Juan Carlos Mira Navarro 10 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Ejemplo de pago a un proveedor

Pagamos a un proveedor la deuda de 1.200e a través de una transferencia bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Proveedores Pasivo Disminuye 1.200 DEBEBancos Activo Disminuye 1.200 HABER

que generaría el asiento siguiente en el libro diario

1.200 (400) Proveedores a (572) Bancos, c/c euros 1.200

Juan Carlos Mira Navarro 11 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Ejemplo de pago a un proveedor

Pagamos a un proveedor la deuda de 1.200e a través de una transferencia bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Proveedores Pasivo Disminuye 1.200 DEBEBancos Activo Disminuye 1.200 HABER

que generaría el asiento siguiente en el libro diario

1.200 (400) Proveedores a (572) Bancos, c/c euros 1.200

Juan Carlos Mira Navarro 11 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Ejemplo de pago a un proveedor

Pagamos a un proveedor la deuda de 1.200e a través de una transferencia bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Proveedores Pasivo Disminuye 1.200 DEBEBancos Activo Disminuye 1.200 HABER

que generaría el asiento siguiente en el libro diario

1.200 (400) Proveedores a (572) Bancos, c/c euros 1.200

Juan Carlos Mira Navarro 11 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Ejemplo de pago a un proveedor

Pagamos a un proveedor la deuda de 1.200e a través de una transferencia bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Proveedores Pasivo Disminuye 1.200 DEBEBancos Activo Disminuye 1.200 HABER

que generaría el asiento siguiente en el libro diario

1.200 (400) Proveedores a (572) Bancos, c/c euros 1.200

Juan Carlos Mira Navarro 11 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

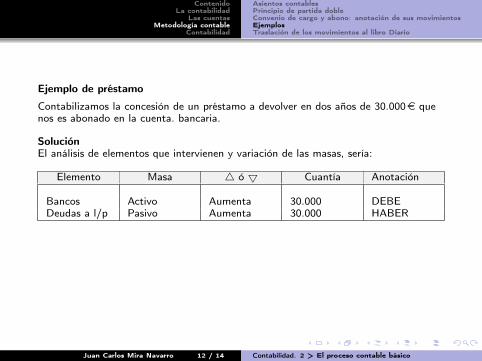

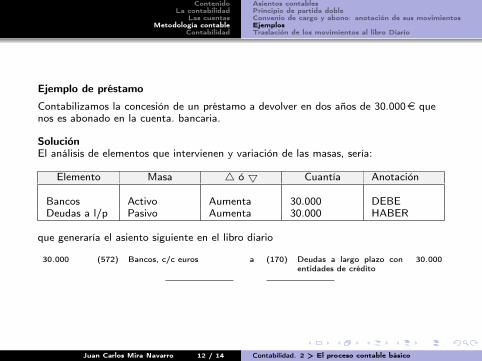

Ejemplo de préstamo

Contabilizamos la concesión de un préstamo a devolver en dos años de 30.000e quenos es abonado en la cuenta. bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Bancos Activo Aumenta 30.000 DEBEDeudas a l/p Pasivo Aumenta 30.000 HABER

que generaría el asiento siguiente en el libro diario

30.000 (572) Bancos, c/c euros a (170) Deudas a largo plazo conentidades de crédito

30.000

Juan Carlos Mira Navarro 12 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Ejemplo de préstamo

Contabilizamos la concesión de un préstamo a devolver en dos años de 30.000e quenos es abonado en la cuenta. bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Bancos Activo Aumenta 30.000 DEBEDeudas a l/p Pasivo Aumenta 30.000 HABER

que generaría el asiento siguiente en el libro diario

30.000 (572) Bancos, c/c euros a (170) Deudas a largo plazo conentidades de crédito

30.000

Juan Carlos Mira Navarro 12 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Ejemplo de préstamo

Contabilizamos la concesión de un préstamo a devolver en dos años de 30.000e quenos es abonado en la cuenta. bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Bancos Activo Aumenta 30.000 DEBEDeudas a l/p Pasivo Aumenta 30.000 HABER

que generaría el asiento siguiente en el libro diario

30.000 (572) Bancos, c/c euros a (170) Deudas a largo plazo conentidades de crédito

30.000

Juan Carlos Mira Navarro 12 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

Ejemplo de préstamo

Contabilizamos la concesión de un préstamo a devolver en dos años de 30.000e quenos es abonado en la cuenta. bancaria.

SoluciónEl análisis de elementos que intervienen y variación de las masas, sería:

Elemento Masa 4 ó 5 Cuantía Anotación

Bancos Activo Aumenta 30.000 DEBEDeudas a l/p Pasivo Aumenta 30.000 HABER

que generaría el asiento siguiente en el libro diario

30.000 (572) Bancos, c/c euros a (170) Deudas a largo plazo conentidades de crédito

30.000

Juan Carlos Mira Navarro 12 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Asientos contablesPrincipio de partida dobleConvenio de cargo y abono: anotación de sus movimientosEjemplosTraslación de los movimientos al libro Diario

En el proceso que hemos de seguir para transformar un hecho económico en unapunte contable en el libro Diario, se pueden distinguir las siguientes fases:

1 División de la información. Selección de las partes obtenidas ydeterminación del tipo de cuenta.

2 Determinación del sentido de la operación, estableciendo si supone unaumento o una disminución en el valor del tipo de cuenta que correspondeutilizar.

3 Aplicación del convenio de cargo y abono de las cuentas.4 Registro en el asiento de la cuenta apropiada utilizando el cuadro de

cuentas del Plan General de Contabilidad.5 Valoración del importe siguiendo las instrucciones contenidas en las

Normas de Registro y Valoración incluídas en el PGC.

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) tiene la potestad deampliar las normas que regulan los distintos criterios a través de susResoluciones en desarrollo del Plan General de Contabilidad.

Juan Carlos Mira Navarro 13 / 14 Contabilidad. 2 > El proceso contable básico

ContenidoLa contabilidad

Las cuentasMetodología contable

Contabilidad

Gracias por su atención

Juan Carlos Mira Navarro 14 / 14 Contabilidad. 2 > El proceso contable básico