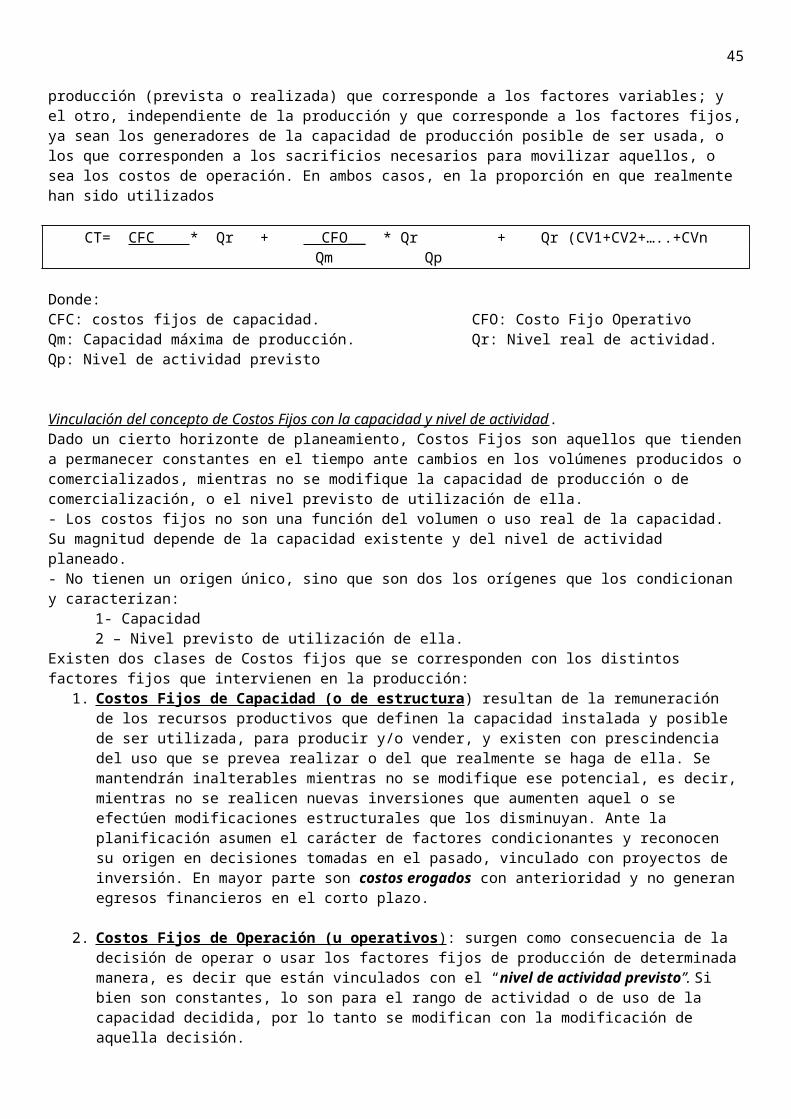

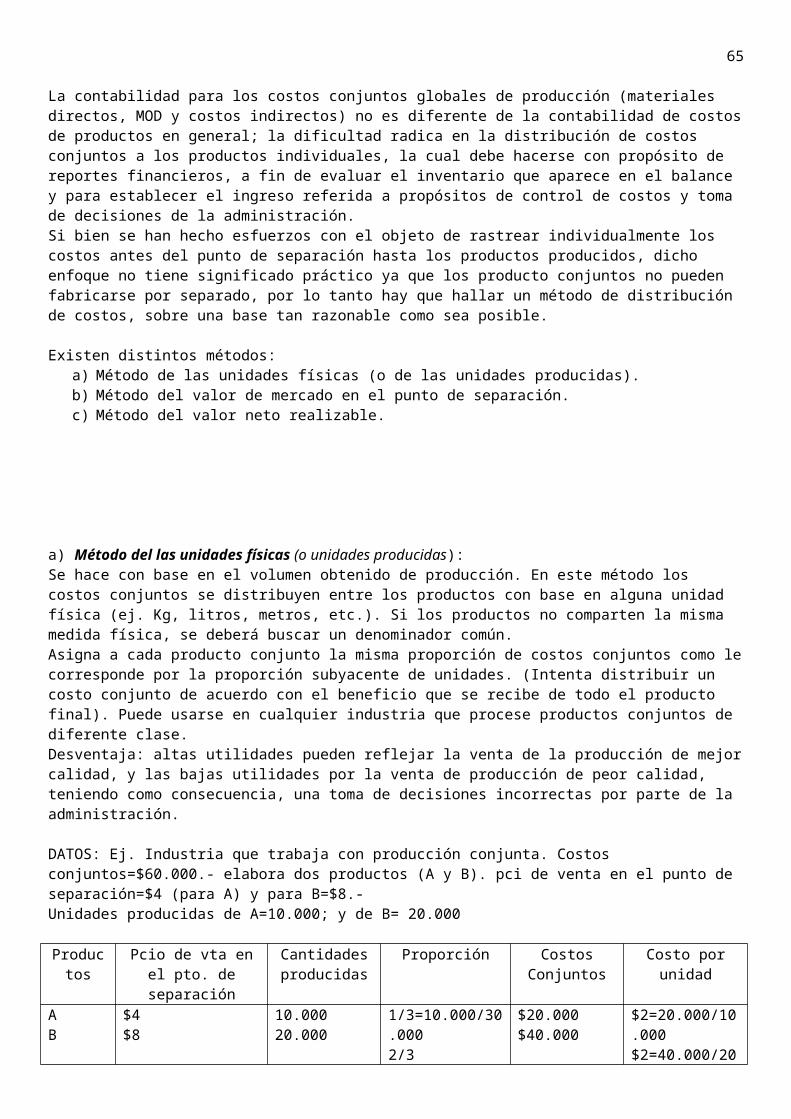

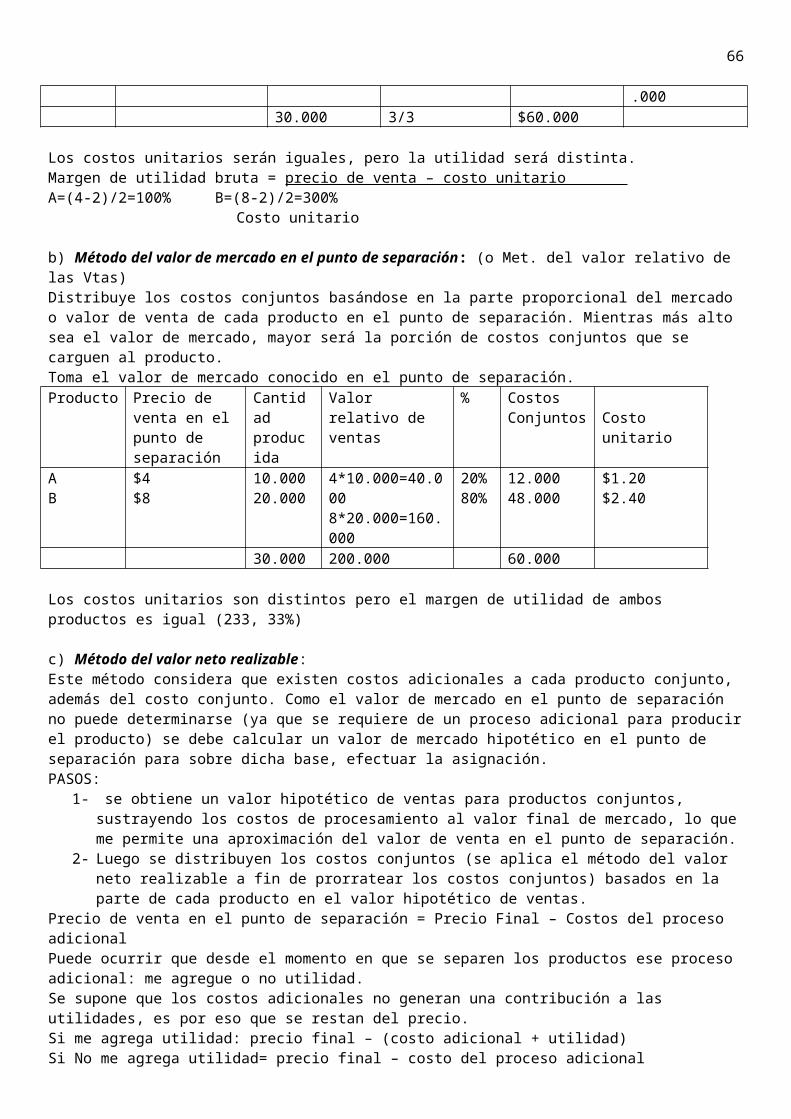

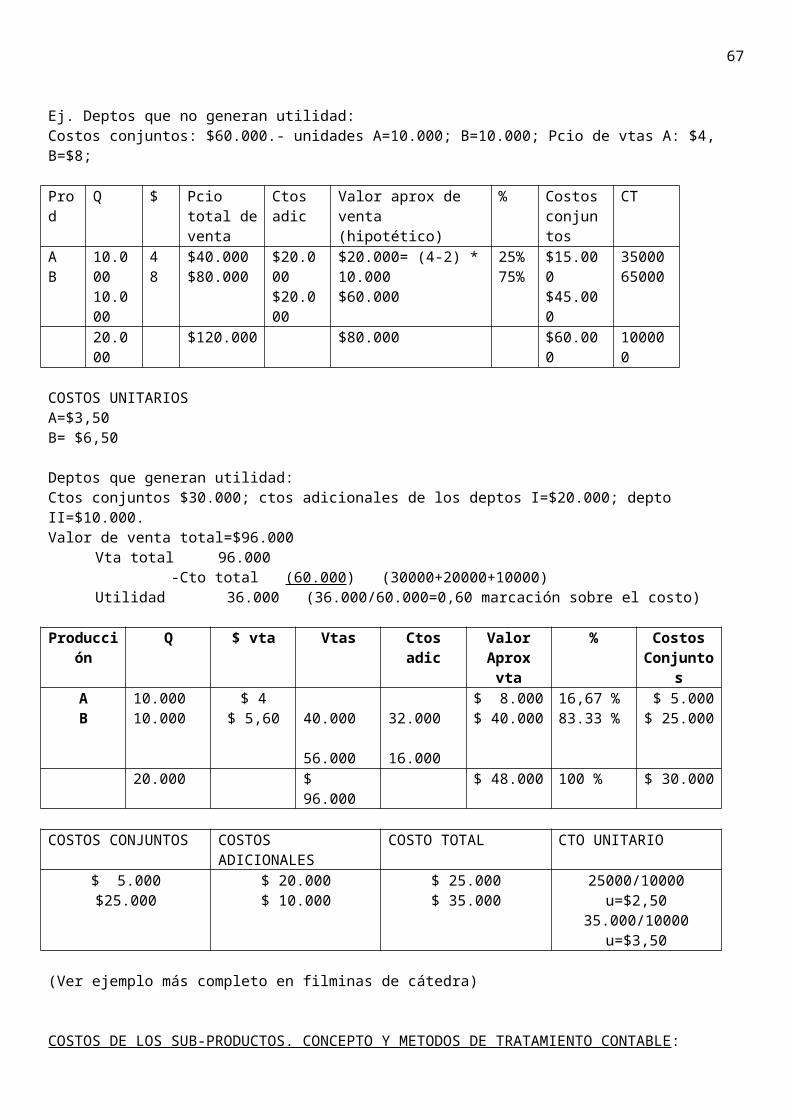

contab costos resumen final (1)

TRANSCRIPT

1

UNIDAD 1: TEORIA GRAL DEL COSTO Y LA CONTABILIDAD DE COSTOS

TEORÍA GENERAL DEL COSTO: Conjunto de conocimientos que aspira a concentrar los principios que explican, dan fundamento y respaldo a las técnicas de costeo.

El concepto de Costo y el de una técnica general aplicable, se vincula con la existencia en toda actividad económica y en las diferentes funciones que integran los procesos productivos (mediante sacrificios de factores de producción, generan un resultado positivo).La Teoría general de Costos no se refiere exclusivamente a los costos en la actividad industrial, sino a todos y cada uno de los procesos que en cualquier tipo de actividad económica, agregan valor o crean valor.

Evolución:En los últimos 50 años hubo una saludable migración desde el campo de la “Contabilidad de Costos” hacia el de las “Aplicaciones de los Costos en la Gestión”.- La contabilidad de Costos tenía como foco de atención la problemática de “como registrar los costos”.- Actualmente el interés se centra en “como usar los costos” (más concretamente la información sobre costos) para un gestionamiento exitoso para las empresas.Pero en ambas, hay un aspecto central que lo implica: “COMO ENSEÑAR A DETERMINAR COSTOS”.

Para determinar costos debe partirse de las siguientes premisas:1- Un costo no puede determinarse eficazmente si no se conoce con profundidad, el proceso de producción de

donde surge el objeto de costo.2- El conocimiento profundo de un proceso de producción requiere el manejo de un instrumental analítico

adecuado.3- La teoría de producción de la microeconomía aporta herramientas de análisis para lograr dicho

conocimiento, ya que estudia el fenómeno productivo.

EL PROBLEMA ECONOMICOExistencia de necesidades humanas que se satisfacen solamente, mediante la disposición de ciertas cantidades de bienes y servicios ESCASOS.

INTENTOS DE SOLUCIONCreación de redes de interrelaciones entre los sujetos económicos (individuos o entes) que operan en torno de la cuestión de la “escasez”.

SISTEMA ECONOMICO

La actividad económica consiste en la asignación racional de recursos escasos para la satisfacción de múltiples necesidades, o bien, de generar utilidad.Esa actividad puede ser realizada por los individuos aisladamente, o por un ente, que utilizará y combinará los recursos aportados, creando bienes:

- concretos = productos; y/o no concretos= servicios.Y que por lo tanto, puede considerarse como una “Unidad Económica Compleja”.Estos entes participan de 2 mercados: el de los factores, y el de los productos.Toman a cambio de un precio, factores productivos o recursos de terceros, y los combinan adecuadamente para obtener productos o servicios destinados a satisfacer necesidades de 3ros (ajenos a él) por lo que se percibirá un precio a través del que podrá generar un beneficio que le permitirá subsistir en el tiempo y distribuir (o no), todo o parte de él entre los propietarios del mismo. Aspectos que presentan los entes:

1- CAPTAN recursos ajenos al ente, en el contexto socio-económico en el que están insertos.2- TRANSFORMAN los recursos captados y los propios recursos, para agregarles valor, e decir, crear utilidad.3- DEVUELVEN al contexto del que han tomado los recursos (luego transformados), los productos y servicios

creados.

2

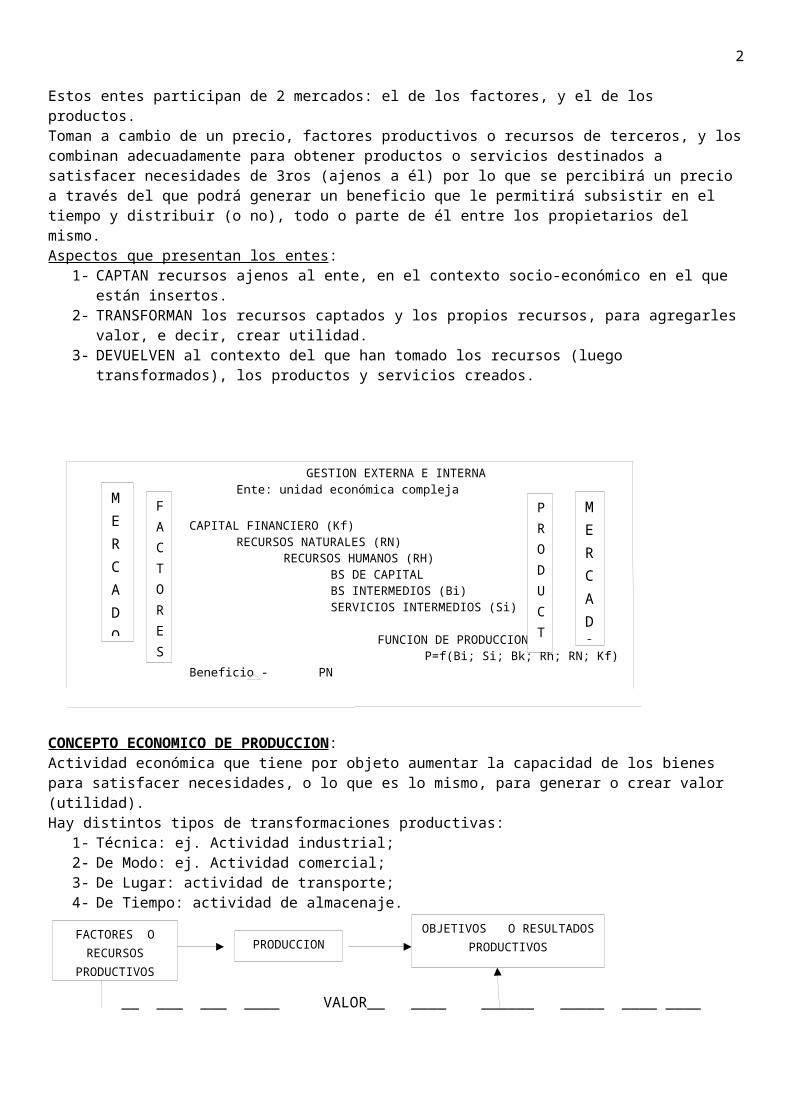

GESTION EXTERNA E INTERNAEnte: unidad económica compleja

CAPITAL FINANCIERO (Kf)RECURSOS NATURALES (RN)RECURSOS HUMANOS (RH)BS DE CAPITALBS INTERMEDIOS (Bi)SERVICIOS INTERMEDIOS (Si)

FUNCION DE PRODUCCION P=f(Bi; Si; Bk; Rh; RN; Kf)Beneficio - PN

CONCEPTO ECONOMICO DE PRODUCCION:Actividad económica que tiene por objeto aumentar la capacidad de los bienes para satisfacer necesidades, o lo que es lo mismo, para generar o crear valor (utilidad).Hay distintos tipos de transformaciones productivas:

1- Técnica: ej. Actividad industrial;2- De Modo: ej. Actividad comercial;3- De Lugar: actividad de transporte;4- De Tiempo: actividad de almacenaje.

__ ___ ___ ____ VALOR__ ____ ______ _____ ____ ____

PROCESO PRODUCTIVO:“Conjunto de acciones ejecutadas sobre determinados bienes para darles distinta utilidad a la que tenían antes del ejercicio de aquellas”, con la adición o sin ella, de otros que aunque no puedan identificarse en el producto final son indispensables para su obtención en términos técnicos o económicos.Los bienes o servicios utilizados en el proceso se denominan factores o recursos productivos o factores de producción.Toda producción exige cierta técnica (combinación de factores). La FUNCIÓN DE PRODUCCIÓN es aquella relación que existe entre una determinada cantidad de recursos productivos y la cantidad de bienes o servicios que puedan obtenerse de su empleo. Es decir, es la relación técnica que define, para un periodo de tiempo y para un conocimiento tecnológico determinado, que cantidad máxima de bienes o servicios pueden obtenerse con cada combinación de recursos.

ELEMENTOS ESENCIALES DE TODO PROCESO PRODUCTIVO:1- Factores o Recursos : toda clase de bienes o servicios económicos empleados con fines productivos.2- Acciones : ámbito en el que se combinan los factores en el marco de determinadas pautas operativas.3- Resultados (o Productos) : todo bien o servicio obtenido de un proceso productivo.

¿QUE ES UN PRODUCTO? (o resultado productivo)Cualquier bien o servicio surgido de un proceso de producción. Son el resultado colectivo del desarrollo de las acciones que componen el proceso de producción.Los productos son quienes definen las acciones que deben desarrollarse para poder obtenerlos.Categoría de productos:

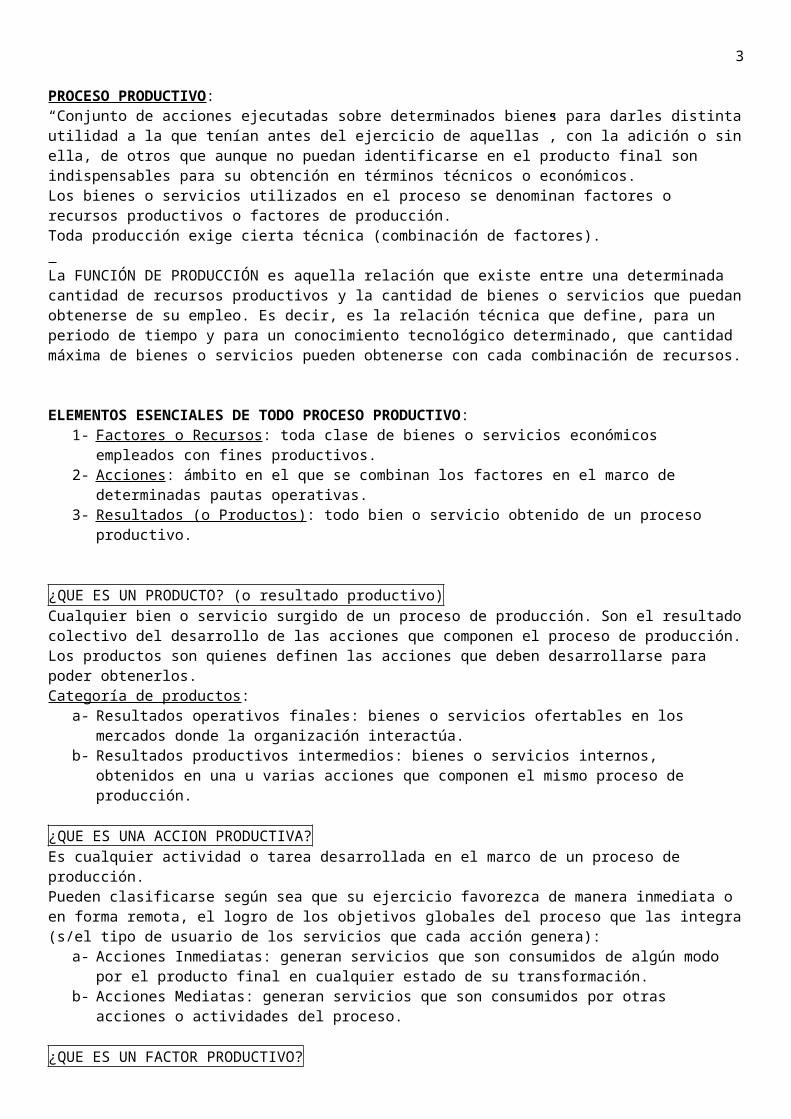

FACTORES

PRODUCTOS

MERCADO

MERCADO

FACTORES O RECURSOS

PRODUCTIVOS

PRODUCCIONOBJETIVOS O RESULTADOS

PRODUCTIVOS

3

a- Resultados operativos finales: bienes o servicios ofertables en los mercados donde la organización interactúa.

b- Resultados productivos intermedios: bienes o servicios internos, obtenidos en una u varias acciones que componen el mismo proceso de producción.

¿QUE ES UNA ACCION PRODUCTIVA?Es cualquier actividad o tarea desarrollada en el marco de un proceso de producción.Pueden clasificarse según sea que su ejercicio favorezca de manera inmediata o en forma remota, el logro de los objetivos globales del proceso que las integra (s/el tipo de usuario de los servicios que cada acción genera):

a- Acciones Inmediatas: generan servicios que son consumidos de algún modo por el producto final en cualquier estado de su transformación.

b- Acciones Mediatas: generan servicios que son consumidos por otras acciones o actividades del proceso.

¿QUE ES UN FACTOR PRODUCTIVO?Es un bien o servicio utilizado para desarrollar acciones que componen un proceso de producción.Ninguna acción de un proceso de producción puede desarrollarse sin que exista consumo de factores.También una acción puede consumir un factor generado por otras acciones del proceso.En un proceso de producción pueden reconocerse FACTORES:- EXTERNOS: bienes y servicios adquiridos en los mercados respectivos.- INTERNOS: bienes y servicios generados en otras acciones del proceso de producción.Los FACTORES PRODUCTIVOS son la “sustancia” con la que están hechos los costos.

Categoría de los factores productivos: S/ su naturaleza, pueden ser:

PRIMARIOS tales como:1- Recursos naturales : elementos escasos y no modificados de la naturaleza.2- Recursos Humanos : (o trabajo) Ss. prestados por la dotación estable de personal.3- Capital Financiero : son los montos de recursos monetarios inmovilizados.DERIVADOS:1- Bs. y Ss. Tangibles Intermedios : consumibles en su primer uso.2- Servicios Intermedios : Ss. de naturaleza diversa prestados por 3ros.3- Bs de capital : (o de consumo diferido) se van cargando a costos en distintos periodos (ej. Depreciaciones).

S/su disponibilidad (se pondera la existencia o inexistencia de condicionantes vinculados con el aprovisionamiento) pueden clasificarse en:

a- Factores de libre adquisición : no presentan condicionantes. Se puede adquirir la cantidad de factor conforme a lo que requiera el proceso de producción. (Ej. Energía eléctrica). Surgen de decisiones anuales de asignación de costos (para reparaciones, mantenimiento). Estos costos pueden ejecutarse de manera descendente en el corto plazo, permitiendo que la organización opere a cualquier nivel de capacidad productiva, teniendo en cuenta los costos autorizados.

b- Factores de adquisición comprometida : presentan condicionantes. En el largo plazo no pueden ajustarse de forma descendente sin que afecte adversamente la capacidad de la organización para operar a un nivel mínimo de capacidad productiva. (fuera de control, total o parcial, de los representantes de la gestión). Se debe adquirir la cantidad que el proveedor ofrezca. (ej. Planta, equipo, personal esencial asalariado).

S/su divisibilidad pueden ser:a- Divisibles : coincide la “unidad elemental” (asociada a la unidad natural en que se dispone) con su

“unidad física de empleo” (asociado al modo en que es demandado por las acciones del proceso). (Ej. MP adquirida y dispuesta en kgrs. Y empleada en kgrs.)

b- Indivisibles : no coinciden la “unidad elemental” con su “unidad de empleo” (ej. Maquina adquirida y dispuesta por unidad, y empleada en términos de hs. Equipo).

S/ su Transferibilidad en el tiempo:a- Factores almacenables : sus unidades de empleo admiten la posibilidad de su almacenamiento, es decir,

su uso en un momento posterior al de su empleo presente. (Ej. MP).

4

b- Factores No almacenables : su unidad de empleo no admite la posibilidad de su almacenamiento. (Ej. MO)

S/su transferibilidad en el espacio:a- De flujo flexible (transferible): admiten la posibilidad de uso en otro proceso o acción alternativamente a

su empleo actual. (Ej. Hora equipo en un proceso de producción múltiple alternativo…amasadora (pan y facturas))

b- De Flujo Rígido : no se admite la posibilidad de uso en otro proceso o acción alternativo a su empleo actual (ej. Kilogramos de MP solo utilizables para la producción de un único producto).

S/ su rigidez ante cambios en el volumen de producción:a- Factores Fijos , que pueden ser:

1. Estructurales o de capacidad : en el corto plazo permanecen invariables desde el punto de vista cualitativo y cuantitativo ate cambios en la producción. Son el resultado de elegir una determinada tecnología de producción (condicionando el volumen). Son los mas rígidos, solo se pueden modificar si existen decisiones de inversión o desinversión. Son de infraestructura. Pueden ser:- tangibles: edificio, instalaciones, maquinarias, etc.- intangibles: patentes, métodos de producción, custodia de los bs., etc.

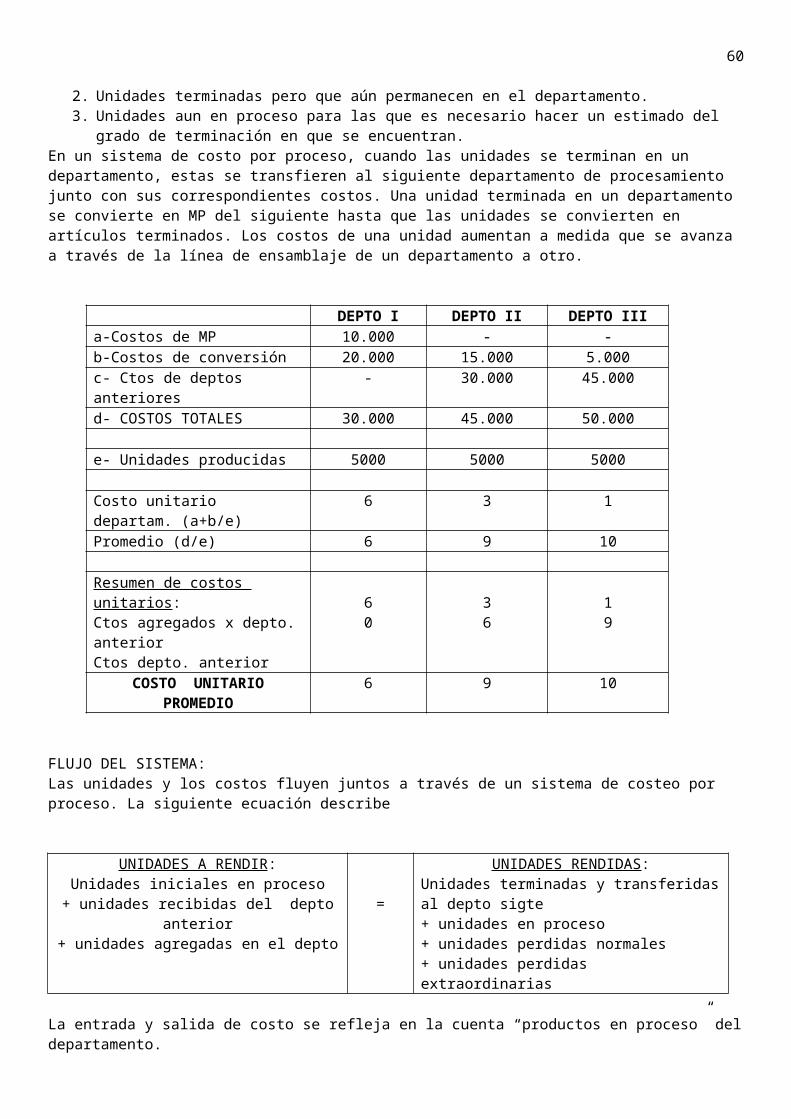

2. Operativos : determinan el nivel de uso de la capacidad. Existen o aparecen como consecuencia de decidir usar en una determinada proporción los factores estructurales. (se van a mantener invariables a un nivel de operación). Son relativamente controlables en el CP. (Ej. Supervisores, mantenimiento de maquinarias).

b- Factores Variables : existen en la medida que haya operación, producción, y varían en relación a los cambios que se den en el volumen de producción. Son perfectamente controlables en el CP. (Ej. MP, fuerza motriz, etc.)

CONCEPTO ECONOMICO DE VALOR: Reconocimiento y significación que un sujeto le asigna a la capacidad que posee una cantidad cierta de bienes económicos para satisfacer sus necesidades concretas.El valor no se funda en los bienes mismos, sino en las relaciones de los bienes con las necesidades de los individuos. Es decir, establece su esencia “SUBJETIVA”. Cada individuo trata de satisfacer sus necesidades en la forma más eficiente y completa posible, y que en esa búsqueda establece jerarquías de acuerdo con la manera que los bienes puedan satisfacer sus deseos y necesidades.

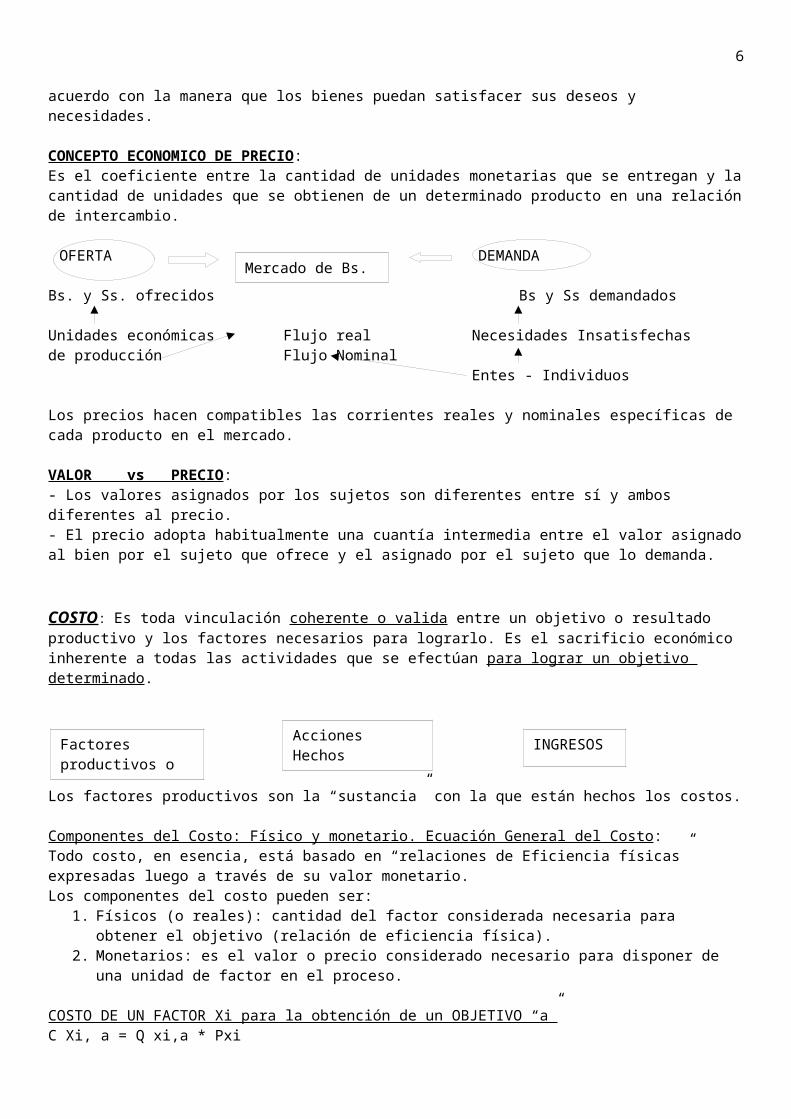

CONCEPTO ECONOMICO DE PRECIO:Es el coeficiente entre la cantidad de unidades monetarias que se entregan y la cantidad de unidades que se obtienen de un determinado producto en una relación de intercambio.

Bs. y Ss. ofrecidos Bs y Ss demandados

Unidades económicas Flujo real Necesidades Insatisfechasde producción Flujo Nominal

Entes - Individuos

Los precios hacen compatibles las corrientes reales y nominales específicas de cada producto en el mercado.

VALOR vs PRECIO:- Los valores asignados por los sujetos son diferentes entre sí y ambos diferentes al precio.- El precio adopta habitualmente una cuantía intermedia entre el valor asignado al bien por el sujeto que ofrece y el asignado por el sujeto que lo demanda.

OFERTAMercado de Bs. y Ss.

DEMANDA

5

COSTO: Es toda vinculación coherente o valida entre un objetivo o resultado productivo y los factores necesarios para lograrlo. Es el sacrificio económico inherente a todas las actividades que se efectúan para lograr un objetivo determinado.

Los factores productivos son la “sustancia” con la que están hechos los costos.

Componentes del Costo: Físico y monetario. Ecuación General del Costo:Todo costo, en esencia, está basado en “relaciones de Eficiencia físicas” expresadas luego a través de su valor monetario.Los componentes del costo pueden ser:

1. Físicos (o reales): cantidad del factor considerada necesaria para obtener el objetivo (relación de eficiencia física).

2. Monetarios: es el valor o precio considerado necesario para disponer de una unidad de factor en el proceso.

COSTO DE UN FACTOR Xi para la obtención de un OBJETIVO “a”C Xi, a = Q xi,a * Pxi

ECUACIÓN GENERAL DEL COSTO:C a = sumatoria de Q Xi,a * P XiPor lo tanto podemos decir que COSTO: es la expresión cuantitativa monetaria de todo esfuerzo, sacrificio o utilización necesaria de un factor económico que da lugar a la creación de un ingreso, o por lo menos de una expectativa de ingreso futuro.

COSTO (C) <= PRECIO <= VALORCosto: sacrificio económico medido en términos monetarios de los recursos (factores) necesarios para el logro de un objetivo.PRECIO: surge de la relación de intercambio entre oferente y demandante.VALOR: es la importancia que un consumidor asigna al bien o servicio consumido.

COSTO ECONOMICO Y COSTO CONTABLE:

Desde el punto de vista contable: el concepto de costo se refiere exclusivamente al valor, cuantificable en dinero, de los consumos de factores de la producción realmente incurridos, efectivamente desembolsados o contratados a terceros para llevar adelante una actividad. Solo considera los costos explícitos. (ej. Consumo de MP, MO empleada en la fabricación, etc.)Desde el punto de vista Económico: el costo total comprende costos explícitos e implícitos. Los costos implícitos (o imputados) no surgen de una relación contractual, pero representan la remuneración a ciertos factores de la producción aplicados en acciones para la obtención de un objetivo. Se refiere a insumos que son propiedad del ente o de sus propietarios. Representan costos de oportunidad. Tales como: remuneración empresaria, interés del capital propio, valor locativo, etc.Costo de oportunidad: es la cuantificación de la mejor alternativa que se sacrifica en lugar de aquella seleccionada como más satisfactoria para el logro de los objetivos.

RELATIVIDAD DEL CONCEPTO DE COSTO:Los costos tienen por característica común su relatividad, razón por la que cada acepción del mismo se halla vinculada de manera univoca al fin teniendo en cuenta al determinarlo. Es decir, habrá tantas figuras del costo cuantos sean los objetivos que se persigan con su determinación. COSTOS DIFERENTES PARA PROPOSITOS DISTINTOS.Ej. Costos para valuar inventarios; para medir la eficiencia de un sector; para decidir el cierre de un sector; para determinar precios de venta; etc.

Factores productivos o recursos

AccionesHechos económicos

INGRESOS

6

El concepto de Costo es: Por su naturaleza: un concepto “no univoco” (en todo costo están presentes un componente físico y otro

monetario). Es un concepto instrumental (o relativo) ya que según, la finalidad o el objetivo que se persiga habrá

valoraciones de conveniencia y en consecuencia, costos distintos. Es Necesario: supone un comportamiento racional en el aprovechamiento o eficiencia de los factores.

Aclaraciones conceptuales:- Costos: sacrificio económico necesario que se incurre en pos de obtener un objetivo, asociado a una expectativa de ingreso futuro (posee capacidad para generar futuros ingresos).- Gasto: costo consumido y expirado que se refleja para determinar resultados periódicos. Los gastos siempre deviene de costos (generan ingresos en el mismo periodo en que se incurren (gasto de comercialización, administración, financiero, etc.))- Desembolso: egreso de dinero o de sustitutos equivalentes. Es un concepto financiero.- Pérdida: sacrificios económicos que no son necesarios, son incontrolables, han perdido la capacidad de generar ingresos y no se asocian a la consecución de un objetivo.

CLASIFICACION DE COSTOS:I. S/ la función a la que están destinados : Pueden ser:

- Principales: a. Costo de Adquisición : son todos los sacrificios económicos necesarios para que los materiales e

insumos estén disponibles en el proceso de producción. (Se incluyen aquellos costos que hacen a su adquisición y a su puesta en disposición, por ej. Fletes, seguros, etc.)

b. Costo de Producción : sacrificios económicos necesarios desde que la MP ingresa al proceso de producción hasta que el PT sale de la planta. (factores productivos consumidos en el proceso, y que por razones técnico-económicas deben ser insumidos en el producto elaborados. (MOD + CF)

c. Costo de Comercialización : son los sacrificios necesarios desde que el PT ingresa al almacén hasta que llega al cliente, incluyendo servicios posteriores a la venta. Ej. Publicidad, promoción, impuesto sobre ventas, etc.

- Secundarios (o de apoyo):a. Costo de Administración : asociados con la planificación, dirección y gestión de la organización (ej.

Honorarios de directores, sueldo del personal administrativo, etc.)b. Costos de Financiación : comprende las actividades destinadas a proveer el capital necesario para el

mejor desarrollo de todas las operaciones de la firma.

II. S/ elementos involucrados : a. MP : (o materiales) previamente adquiridos y almacenados, se convierten en costos a medida que van

saliendo del almacén para ser consumidas por el proceso. La utilización, consumo o incorporación puede ser de dos formas distintas: - Directas (se identifican con el producto de manera inequívoca) o- Indirectas (se usa o consume por todo el proceso de manera tal que la cantidad empleada no se puede medir ni cargar directamente al proceso o al lote, requiere de un prorrateo de todos los productos que insume ese material. Forman parte de los costos indirectos de fabricación).

b. MO : factor humano que intervienen en la producción y está formada por los salarios y demás prestaciones devengadas por todo el personal que trabaja en la fabricación. Estos pueden ser:- Directos: identificamos a la persona que realiza el trabajo (es la que se aplica directamente al material para cambiar su forma y naturaleza, cargándose a la orden de producción).- Indirectos: no se aplica directamente al material sino que forma parte de los costos indirectos de fabricación (ej. Supervisores, personal de maestranza, etc.)

c. Carga Fabril : integrada por MPI y MOI, y toda otra clase de costos heterogéneos que no se pueden identificar y clasificar con un producto en particular (indirecto), no pueden identificarse con una orden especifica. Ej. Depreciación de edificio, impuesto inmobiliario, costos de calefacción, etc.

7

III. S/su vinculación con el objeto de costo o unidad de costeo : Objeto de costo o unidad de costeo: aquello sobre lo cual se desea conocer el costo. Es un segmento de la empresa, desde el punto de vista estructural u operativo (división, depto., centro de costos, actividad) o desde el punto de vista productivo o comercial (lote de producción, territorio de venta) al que resulta practico y significativo asignar costo. (Ej. Un producto, un sector, una sucursal, etc.). De acuerdo con este criterio los costos pueden ser:

a. Directos: la relación con la unidad de costeo es evidente, por lo tanto permite su apropiación en forma inmediata, precisa e inequívoca. (Ej. Sueldo del empleado que empaqueta ciertos bienes)

b. Indirectos: son aquellos que no pueden identificarse de manera evidente, clara e inequívoca con un producto, proceso o departamento. Requiere de un prorrateo. (Ej. Sueldo del médico de la empresa)

IV. S/ su vinculación con el nivel de actividad : Esta clasificación se haya fundamentada en el grado de regularidad o concurrencia del costo. Ciertos costos tienen el carácter de constantes, ocurren periódicamente sin tener en cuenta el volumen de producción o el grado de actividad de la empresa, mientras que otros tienden a variar directamente o casi indirectamente en relación con los cambios en el volumen. Se clasifican en:

a. Fijos : para un horizonte de planeamiento permanecen constantes ante cambios en los volúmenes de producción dentro de cierto rango de tiempo y ciertos límites de capacidad prevista o programada. Estos pueden ser:- de Estructura o capacidad: remuneración de aquellos factores productivos concretos que condicionan o determinan la capacidad del ente para producir (permanecerán sin variaciones si no se modifican). Ej. Amortización de bienes.- Operativos: son consecuencia de una decisión de uso de la estructura o capacidad de producción del ente, depende de esa decisión y por lo tanto se mantendrán constantes mientras esta no se modifique.

b. Variables : son aquellos que varían según el nivel de actividad. Un costo es variable cuando su magnitud se modifica en el mismo sentido en que lo hace el nivel de actividad, aunque no necesariamente en la misma proporción. Pueden ser: proporcionales, crecientes o decrecientes.

c. Semi-fijos o semi-variables : son fijos, luego variables (comportamiento cambiante hasta cierto nivel de actividad) y estos pueden ser - Mixtos: una parte fija, y a partir de cierto nivel pasan a ser variables.- Escalonados: constantes hasta un nivel de actividad, luego se incrementan hasta alcanzar otro nivel de actividad. Ej. Impuesto a las ganancias.

Ejemplo: Por su asignación Por su variabilidad

DIRECTO INDIRECTO

VARIABLES Objeto de costo: portón de madera.Ej. Costo de las tablas de madera requeridas para fabricar una unidad.

Ej. Costo de la fuerza motriz de la maquina lijadora, utilizada en distintos tipos de aberturas.

FIJOS Objeto de costo: Depto. de marketing.Ej. Costo del alquiler de las oficinas donde funciona.

Ej. Cargo por la participación en el costo del sueldo y cargas sociales del gerente general.

V. S/ su erogabilidad (desembolso ): algunos bienes o servicios se consumirán en el mismo periodo de contabilidad en que fueron adquiridos, mientras que otros serán en periodos anteriores o posteriores. Se clasifican en:

a. Erogables (o vivos): son aquellos que generan un desembolso en el periodo en que deben imputarse como costos (en el corto plazo). (Ej. MP, semillas, agroquímicos, etc.)

b. No erogables (o extinguidos ): no provocan un desembolso o egreso de dinero en el periodo de costo. (Ej. cuota de depreciación de bienes de uso).

8

VI. S/ su evitabilidad: a. Evitables: son aquellos que la empresa va a dejar de incurrir por tomar la decisión de eliminar un

negocio, una línea de producción, una actividad, etc.b. No evitables : son aquellos que en esas decisiones, (ej. eliminar un negocio) la empresa igualmente los

va a soportar porque afectan a otras actividades o por ciertos condicionamientos legales o de mercado.

VII. S/el momento en que se determinan : a. Históricos (o resultantes): son los costos realmente incurridos. Determinados una vez que se ha

producido (no sirven para la toma de decisiones). Recién puede conocérselos al finalizar el periodo de cómputo (generalmente a fin de mes).

b. Predeterminados : se pre-calculan. Estos son estimaciones de costos realizadas antes de la iniciación de los procesos o tareas de fabricación, tomando como base para ello, condiciones específicas de funcionamiento de la planta. Estos se los clasifica en estimados o estándares. - Estimados: consiste en el cálculo de los materiales, MO y costos indirectos de fabricación antes de la iniciación de las tareas de producción, con el objeto de pronosticar el verdadero costo. Las variaciones entre el CH y el estimado, se cargan al producto (las eficiencias o ineficiencias).- Estándar (o normal): son los que “deben ser”, lo que debe costar el producto en base a determinadas condiciones de eficiencia alcanzable (las ineficiencias se cargan al ER).

VIII. S/ la naturaleza del devengamiento : a. Incurridos (o reales): son los efectivamente soportados en función de la riqueza poseída, y que sirven de

base en general a las registraciones contables.b. Imputados (o figurativos): no reconocidos por la contabilidad (son los costos de oportunidad). Son la

consecuencia de una decisión de elegir un curso de acción. Representan el sacrificio económico que se soporta por la mejor alternativa abandonada. Ej. Interés del capital propio, remuneración empresaria.

IX. S/el grado de control : relacionados con los centros de responsabilidad, su objeto es considerar la acción del encargado en cuanto al tipo de costos sobre el que se puede ejercer influencia. Estos pueden ser:

a. Controlables : son aquellos cuya magnitud puede incrementarse o reducirse por decisiones más o menos inmediatas de los directores o jefes de departamentos. Ej. Controlar el consumo de energía, utilizar la MP en forma eficiente, etc.

b. No controlables : no dependen de las decisiones de quien controla el costo. Ej. Valor del Kw

LA CONTABILIDAD DE COSTOS EN LA CONTABILIDAD DE GESTION:La contabilidad es un sistema de información cuantitativa que debe satisfacer las necesidades de información de diferentes usuarios que utilizan la información financiera de las organizaciones para tomar las decisiones más adecuadas sobre las mismas. Es un sistema de información confiable, oportuna e irrelevante. El desarrollo de estos sistemas de información son las claves del éxito de la organización. El sistema de información contable en una organización tiene dos sub-sistemas:

a. Contabilidad financiera (tradicional o patrimonial) orientado a la elaboración de informes externos, dando énfasis a los aspectos históricos y considerando los PCGA, Resoluciones técnicas (diseñados de acuerdo a las reglas y formatos definidos).

b. Contabilidad Administrativa : (de dirección o de gestión) orientado a la elaboración de informes de uso interno que facilitan las funciones de planeación, control y toma de decisiones de la administración.

(Cuadro del funcionamiento de la Contabilidad tradicional. Ver filmina)Tipos de usuarios de la información pueden ser:- Internos: tales como accionistas, administración, empleados.- Externos: tales como autoridades gubernamentales, bancos, proveedores, clientes, público en general.

Los hechos económicos de un ente, son analizados y clasificados en un primer proceso por el sistema de información contable. Pueden distinguirse dos categorías:- transacciones: que el ente realiza con otros operadores económicos (compras, ventas, pagos, etc.)

9

- transformaciones internas: de sus recursos que tiene al ente como exclusivo sujeto (consumo, producción).El segundo proceso del sistema, es la REGISTRACION: se realiza utilizando un modelo simplificado de la realidad que se asienta en 3 pilares básicos:

1 - el objeto fundamental observado: el patrimonio del ente, y el seguimiento de sus modificaciones tanto cualitativas como cuantitativas.

2 - el lenguaje de representación configurado por 2 aspectos: los símbolos (cuentas); el factor cuantificador (moneda de cuenta como unidad de medida).

3 – las reglas de funcionamiento del modelo: la partida doble.

La contabilidad de costos nace y se desarrolla como un apéndice de la contabilidad general, cuyo cometido principal es monetizar según un criterio particular, hechos económicos que, en esencia, no son monetarios.

CONTABILIDAD DE COSTOS: es un hibrido de la contabilidad financiera y la contabilidad administrativa. Ofrece información sobre la forma en que se pueden usar los costos de una empresa, con fines internos y externos. Puede aplicarse a entes no lucrativos o lucrativos (empresas) y a cualquier tipo de actividad económica.

Empresas: organizaciones que coordinan recursos materiales, humanos y de información para alcanzar su principal objetivo: obtener beneficios. Si se la emplea con fines de contabilidad financiera: mide los costos de producción y ventas de acuerdo con las resoluciones técnicas.Si se lo emplea con fines de Contabilidad Administrativa: brinda las bases para la planeación, control, y toma de decisiones.

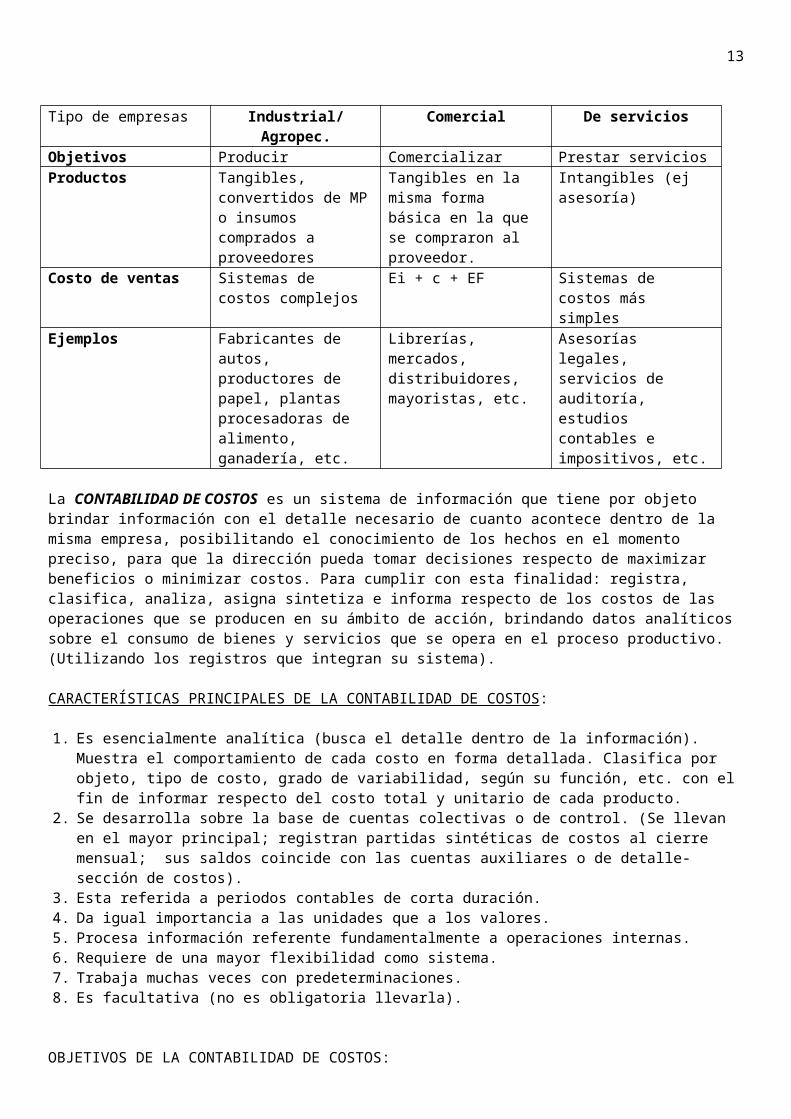

Tipo de empresas Industrial/Agropec. Comercial De serviciosObjetivos Producir Comercializar Prestar serviciosProductos Tangibles, convertidos de

MP o insumos comprados a proveedores

Tangibles en la misma forma básica en la que se compraron al proveedor.

Intangibles (ej asesoría)

Costo de ventas Sistemas de costos complejos

Ei + c + EF Sistemas de costos más simples

Ejemplos Fabricantes de autos, productores de papel, plantas procesadoras de alimento, ganadería, etc.

Librerías, mercados, distribuidores, mayoristas, etc.

Asesorías legales, servicios de auditoría, estudios contables e impositivos, etc.

La CONTABILIDAD DE COSTOS es un sistema de información que tiene por objeto brindar información con el detalle necesario de cuanto acontece dentro de la misma empresa, posibilitando el conocimiento de los hechos en el momento preciso, para que la dirección pueda tomar decisiones respecto de maximizar beneficios o minimizar costos. Para cumplir con esta finalidad: registra, clasifica, analiza, asigna sintetiza e informa respecto de los costos de las operaciones que se producen en su ámbito de acción, brindando datos analíticos sobre el consumo de bienes y servicios que se opera en el proceso productivo. (Utilizando los registros que integran su sistema).

CARACTERÍSTICAS PRINCIPALES DE LA CONTABILIDAD DE COSTOS:

1. Es esencialmente analítica (busca el detalle dentro de la información). Muestra el comportamiento de cada costo en forma detallada. Clasifica por objeto, tipo de costo, grado de variabilidad, según su función, etc. con el fin de informar respecto del costo total y unitario de cada producto.

2. Se desarrolla sobre la base de cuentas colectivas o de control. (Se llevan en el mayor principal; registran partidas sintéticas de costos al cierre mensual; sus saldos coincide con las cuentas auxiliares o de detalle- sección de costos).

3. Esta referida a periodos contables de corta duración.4. Da igual importancia a las unidades que a los valores.5. Procesa información referente fundamentalmente a operaciones internas.6. Requiere de una mayor flexibilidad como sistema.7. Trabaja muchas veces con predeterminaciones.

10

8. Es facultativa (no es obligatoria llevarla).

OBJETIVOS DE LA CONTABILIDAD DE COSTOS:Brindar o suministrar información para:a- La Valuación de inventarios y la determinación de resultados: consiste en reagrupar y ordenar sistemáticamente los datos de costo para aplicarlos a costos de productos, a fin de facilitar su empleo por la contabilidad financiera en cumplimiento de su finalidad de registro patrimonial y determinación de los resultados.b- El planeamiento y control administrativo de las operaciones de la empresa: consiste en suministrar información para verificar la eficiencia en el empleo de los elementos del costo (MP; MOD; CFabril) comprobando a la vez el grado de oportunidad de la planta y de cada centro de operaciones en particular. Este objetivo se logra comparando las realizaciones efectivas con ciertos patrones de medida, denominados estándares de costos.c- La obtención de costos que ayuden a tomar decisiones: los registros de la contabilidad de costos proporcionan información cuantitativa necesaria para elaborar figuras de costos y determinar beneficios probables en cursos alternativos de acción, correspondientes a decisiones que debe tomar la gerencia.

Estos 3 objetivos se hayan íntimamente vinculados entre sí, integrando lo que se ha dado en llamar “el sistema completo de contabilidad”.

EVOLUCIÓN DE LA CONTABILIDAD DE COSTOS: ETAPAS.Etapas objetivosPrimera (1890) Registrar y determinar costos históricos.Segunda (costos a priori) Predeterminar costos. Controlar y medir eficiencias.

Aparece el costo estándar. Planificación parcial.Tercera (cs históricos vs cs predeterminados) Planificacion integral. Planificar y controlar cs

predeterminados comparando con los cs reales.Cuarta (nuevas técnicas de conducción) Costos para la toma de decisiones. Reelaborar costos para

distintos fines.Quinta (ultima. A partir de la década del 90) Incorporar los costos para decisiones estratégicas y nuevas

herramientas de gestión surgidas en los 90)

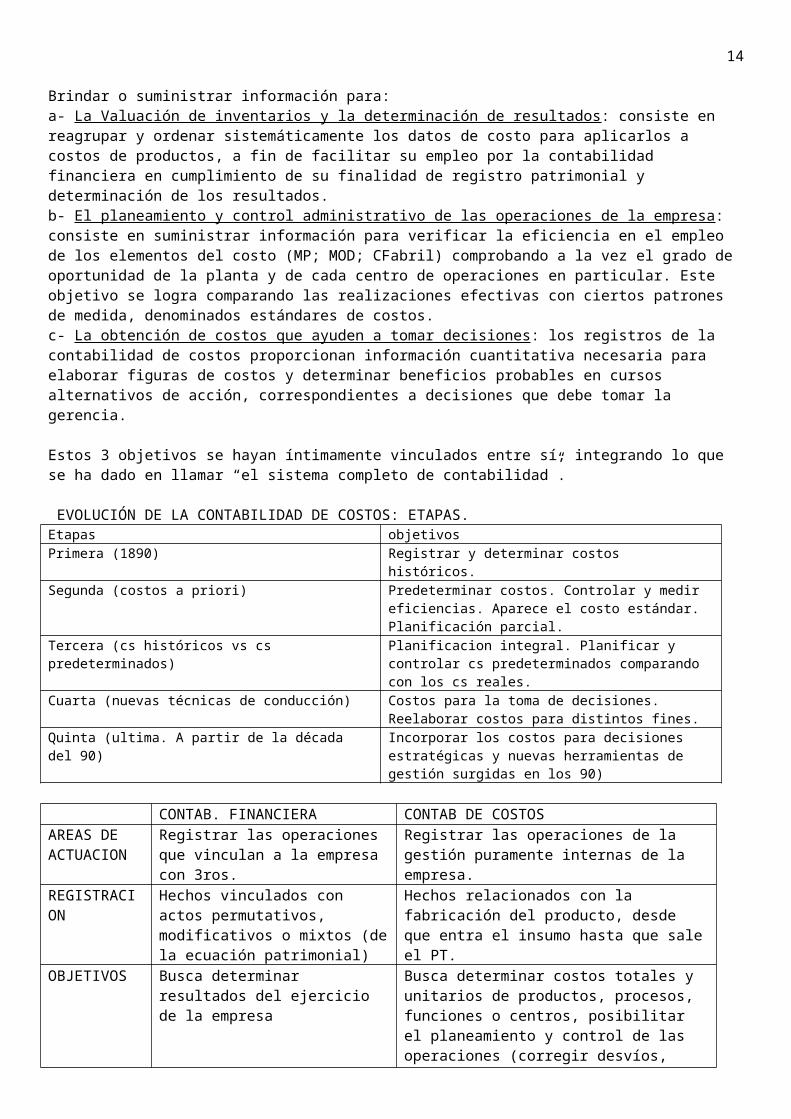

CONTAB. FINANCIERA CONTAB DE COSTOSAREAS DE ACTUACION

Registrar las operaciones que vinculan a la empresa con 3ros.

Registrar las operaciones de la gestión puramente internas de la empresa.

REGISTRACION Hechos vinculados con actos permutativos, modificativos o mixtos (de la ecuación patrimonial)

Hechos relacionados con la fabricación del producto, desde que entra el insumo hasta que sale el PT.

OBJETIVOS Busca determinar resultados del ejercicio de la empresa

Busca determinar costos totales y unitarios de productos, procesos, funciones o centros, posibilitar el planeamiento y control de las operaciones (corregir desvíos, asignar responsabilidades, etc.)

CRITERIOS EN QUE SE FUNDA

PCGA, RT, leyes Ninguno en particular (facultativo)

DESTINATARIOS DE LA INF.

Dirección, accionistas, 3ros interesados

Exclusivamente a la dirección

DATOS REVELADOS

Sintéticos (no analíticos). Información suministrada es lenta

Analíticos. Información más rápida.

TIPOS DE CUENTAS QUE EMPLEA

Sintéticas o de control (se llevan en mayor ppal)

Exclusivamente de análisis de costos, (en mayores auxiliares).

11

CALIDAD DE LA INFORMACION

Costos globales de carácter históricos Costos pormenorizados de carácter históricos y costos predeterminados o estándar.

REGIMEN LEGAL

Obligatoria (presentar Bces, adaptac a RT, etc)

Optativa

La contabilidad de costos suministra información para distintos propósitos: permite valuar inventarios; determinar resultados; planificar y controlar aéreas de responsabilidad; asignar centros de actuación; tomar decisiones; etc.

VENTAJAS:1. Determinar los costos de los artículos fabricados y vendidos (costos unitarios más exactos).2. El Análisis de costos permite determinarlos por departamento, centro o secciones de costos. 3. Informes por aéreas de responsabilidad (donde se origino el costo).4. Permite comparar, determinar deficiencias e informar desviaciones.5. Utiliza presupuestos (para controlar las funciones de producción y distribución).6. Permite planificar (contribuye a la planificación integral de la dirección).

DESVENTAJAS:1. Tiene costos de instalación y de funcionamiento.2. Mayor cantidad de personal afectado a rutinas contables (registros, control, informes, etc.)3. Mayores costos se justifican si los beneficios de llevarlos son mayores al incremento de los costos.

Esquema del proceso de acumulación de costos:

+

+

COSTOS DE COMERCIALIZACION

+ COSTOS DE ADMINISTRACIONCOSTOS DE FINANCIACION

= / UNIDADES =

Costo de producción: es la expresión cuantitativa monetaria de los factores de producción consumidos en un proceso que por razones técnico-económicas deben necesariamente ser insumidos en el producto elaborado.

Costo total: se entiende por tal, la suma de MP, MOD y CF. Es el consumo de los bienes o servicios que se opera en beneficio de la producción (no todos los consumos son costos, algunos son perdidas)

Costo primo: suma de la MPD y la MOD.

Costo de conversión: suma de la MOD + la carga fabril. Es el costo de convertir una materia prima en producto terminado.

Unidad de Costo: es la base que se emplea para la determinación de costos unitarios de la unidad de costeo. (kg, tonelada, litros)

Unidad de costeo: es un segmento de la empresa al que resulta práctico y significativo asignar costos.

MP MODCOSTOS DE CONVERSION

COSTO PRIMO CARGA FABRIL

COSTO DE PRODUCCION

COSTO TOTAL COSTO UNITARIO

12

Unidad de producción o fabricación: representa la cantidad mínima que puede terminarse económicamente a un mismo tiempo.

Centro de costos: es la división que se hace dentro de una organización para fines de costo.

Costo de oportunidad: es el costo de adoptar una decisión, y abandonar otra.

Costos incrementales o diferenciales: se denominan así a los cambios que se producen en los costos totales y consecuentemente en los unitarios, como consecuencia de decisiones que generan o pueden generar cambios en los niveles de actividad o aprovechamiento de la capacidad instalada.

Departamento: conjunto de hombres y/o maquinas que realizan tareas homogéneas.

UNIDAD 2: CICLO DE LA CONTABILIDAD DE COSTOS Y DE LOS SISTEMAS

CICLO DE LA CONTABILIDAD DE COSTOS: es un conjunto del trabajo administrativo y contable que forma parte del procesamiento de la contabilidad de costos (brinda información para poder trabajar y cumplir los objetivos); acumula, registra y controla. Se recopila la información y se vuelcan a los Estados de Costos. La información surge de registros propios de la Contabilidad de costos.Todos los elementos del costo (MP, MOD y carga fabril), cumplen un ciclo de registración, desde su ingreso o erogación hasta su incorporación o aplicación al producto. El ciclo de contabilidad de costos se realiza con una serie de documentación y asientos en el libro Diario, y mayores que actúan como auxiliares.

Diferencias entre las operaciones de Comercialización y las de Producción:- Empresas comerciales: compra artículos terminados para revender a un precio de vta suficientemente alto para cubrir el costo de la compra, más los gastos de operación.El Estado de resultado refleja el costo de las mercaderías vendidas. Las empresas tienen un solo inventario de mercaderías compradas. Agregar Cuadro.

- Empresas Industriales: compran materiales a varios proveedores y los convierte en productos terminados mediante el uso de MO y costos indirectos de fabricación.El ER refleja el costo de los artículos fabricados y vendidos. Estas empresas tienen 3 inventarios: el de MP, de PP, y de PT. Agregar cuadro.

Flujo de Costos:- los costos de producción que se originan en la fabrica se acumulan y se asignan a los productos a medida que acontecen las diversas operaciones de producción.- a medida que se realizan los procesos físicos de producción, los costos se agrupan y fluyen entre las cuentas del mayor general para reflejar las actividades de producción. - la asignación de los costos tiene lugar dentro de la cuenta “producción en proceso”.

13

El flujo de costo se logra mediante asientos en el libro diario que transfieren las cifras de costos entre cuentas del mayor general. Agregar 2 cuadros.

EL FUNCIONAMIENTO DE LAS PRINCIPALES CUENTAS DE LA CONTABILIDAD DE COSTOS:Para empresas industriales, las cuentas que utilizan son distintas a las Comerciales.Materias Primas (o materiales): es una cuenta de control, del activo. Tiene saldo deudor. Pueden ser materiales directos o indirectos. Al momento de la compra no se diferencian pero si al momento de su consumo. Los materiales necesarios para la fabricación son: compras a proveedores; devolución a proveedores; entrega de materiales para ser usados en la fabricación; etc.

Mano de Obra : es una cuenta de movimiento. Es la mano de obra devengada en el periodo (esta puede ser directa o indirecta). Se registra usualmente como nomina, la cual representa la suma de MOD y MOI. La MOD: costo de la mano de obra de la fabrica que se identifica con trabajos concretos o con departamentos o procesos específicos.MOI: no es posible tal identificación. Son considerados como Carga fabril (ej. Supervisores)

Carga Fabril (real): es una cuenta de movimiento. Son los costos de fabricación necesarios para producir las mercaderías (MPi, MOI, seguros, impuestos sobre fabrica, depreciaciones, energía, etc.)

Carga Fabril Aplicada: es la que se carga a la producción teniendo en cuenta una base o un presupuesto. Se compara con la CF real para determinar si hubo sobre o subaplicacion. Esta es una cuenta de movimiento. CFA CFA CFAA CF real CF sub aplicada a CF real(CFA=CF) a CF real a Sobre aplicación de la CF

(CFA<CF real) (CFA>CF real)

Productos en Proceso -MP, MO, CF- : son cuentas patrimoniales, del activo que se debitan cuando se utilizan los elementos del costo y se cargan en el proceso. Y se acreditan cuando los productos se terminan. Muestra la suma de MOD y MPD más los gastos de fabricación empleados en las diferentes órdenes en proceso. A medida que se terminan los lotes de fabricación, las hojas de costos se van totalizando, se envían los PT a almacén y se hace un asiento para registrar el traslado desde las cuentas de Productos en Proceso a Productos terminados.El saldo de esta cuenta coincide con el costo total de MPD, MOD y CF que figuran en las hojas de costos, de todas las órdenes de fabricación de trabajos no terminados. Las hojas de costos son los mayores auxiliares de las cuentas Productos en Proceso. Para cada trabajo que se está realizando existe una hoja. (La suma de todas las hojas de costos, será igual al saldo del mayor Productos en Proceso).

Productos Terminados: cuenta patrimonial del activo. Se debita cuando los productos entran al almacén de PT, y cuando se cargan los costos comerciales anteriores a la venta. Se acredita cuando se venden los productos terminados. Cuando estos se venden el costo de las vtas. se transfiere a una cuenta del ER llamada “costo de las mercaderías vendidas”(Ver dibujo de mayores de las cuentas)

CARACTERIZACION DE LOS SISTEMAS DE COSTOS:

14

Todo sistema de costos es el resultado de 3 aspectos que lo caracterizan:A- Concepción del Costeo que aplica;B- La Base de datos que utiliza; (ay b- son de elección voluntaria)C- Mecanismos de costeo que requieren.

A. Concepción del Costeo : proceso de adjudicación de costos a los objetos de costos. Se refiere a la condición de variabilidad que detentan los factores del costo (variables o fijos). Los métodos de costeo pueden ser: - Costeo por absorción (o completo): todos los costos, ya sean fijos y variables, forman parte del costo de los bs y ss.- Costeo Variable (o incompleto): solo los costos variables integran el costo de los bs o ss

B. Base de datos : son las fuentes para la determinación de costos. Estas puede ser: - Históricos (o resultantes): surgen de un proceso “deductivo” que requiere conocer lo ocurrido. Se apoya en la información contable y operativa.- Predeterminada: surgen de un proceso “inductivo”, basado en estimaciones, especificaciones técnicas, proyecciones de consumo y precios de los factores. Establece por anticipado el costo de los objetivos buscados.

Modelos o métodos de costeo: teniendo en cuenta la concepción de costeo y las bases de datos, surgen de la combinación de éstas, los distintos métodos de costeo Al menos existen 4:a) Costeo por absorción (o completo):

1- en base histórica.2- en base predeterminada.

b) Costeo Variable:1- En base histórica.2- En base predeterminada.

C. Mecanismos de costeo : se refiere a los sistemas de acumulación de costos según la índole del proceso productivo llevada a cabo para crear valor. Pueden ser por:- costos por ordenes especificas; o- costos por procesos continuos.

LOS SISTEMAS DE COSTOS SURGIRAN DE LA COMBINACION DE: LA CONCEPCION DEL COSTEO, LA BASE DE DATOS (SURGEN LOS MODELOS); CON LOS MECANISMOS DE COSTEO.

Los Sistema pueden ser: por- Absorción (o completo), de base Histórica: * por ordenes especificas, o

* por procesos.- Absorción, de base predeterminada: *por ordenes especificas, o

*por procesos.- Variable, de base Historica: *por ordenes específicas, o *por procesos.-Variable, de base predeterminada: * por ordenes Especificas, o * por procesos.

LOS SISTEMAS DE COSTOS: PERIODICOS ( ESTADO DE COSTOS); PERPETUO (POR ORDENES ESPECIFICAS O POR PROCESOS CONTINUOS)

La acumulación de costos es la recolección organizada de datos de costos y la posterior clasificación de los datos, a través de un conjunto de procedimientos contables o sistemas. La clasificación de costos, es la agrupación de todos los costos de producción en varias categorías con el fin de satisfacer las necesidades de la gerencia.Objetivos de llevar sistemas de acumulación:

15

- acumular los costos totales;- acumular los costos unitarios de cierto objetivo o resultado productivo.Dentro del ciclo de la contabilidad de costos tenemos 2 formas de realizarlo, dependiendo del tipo de empresa.

Existen 2 sistemas de acumulación de costos. Estos pueden ser:1- Sistemas periódicos---------Estado de Costos.2- Sistemas Perpetuos, estos pueden ser ----------por ordenes especificas, o

---------por procesos continuos.

1- Sistemas Periódicos: Provee solo información limitada del costo del producto durante un periodo y requiere ajustes finales para determinar el costo de los productos terminados. No emplea sistemas de inventarios permanentes para MP, PP y PT. Toma los inventarios físicos periódicos para ajustar las cuentas de inventario con el fin de determinar el costo de los productos terminados. No se considera un sistema de acumulación completo, ya que el costo de la producción en proceso, de la producción terminada y de los art. fabricados y vendidos solo puede determinarse después de conocer los inventarios físicos (al final del periodo).

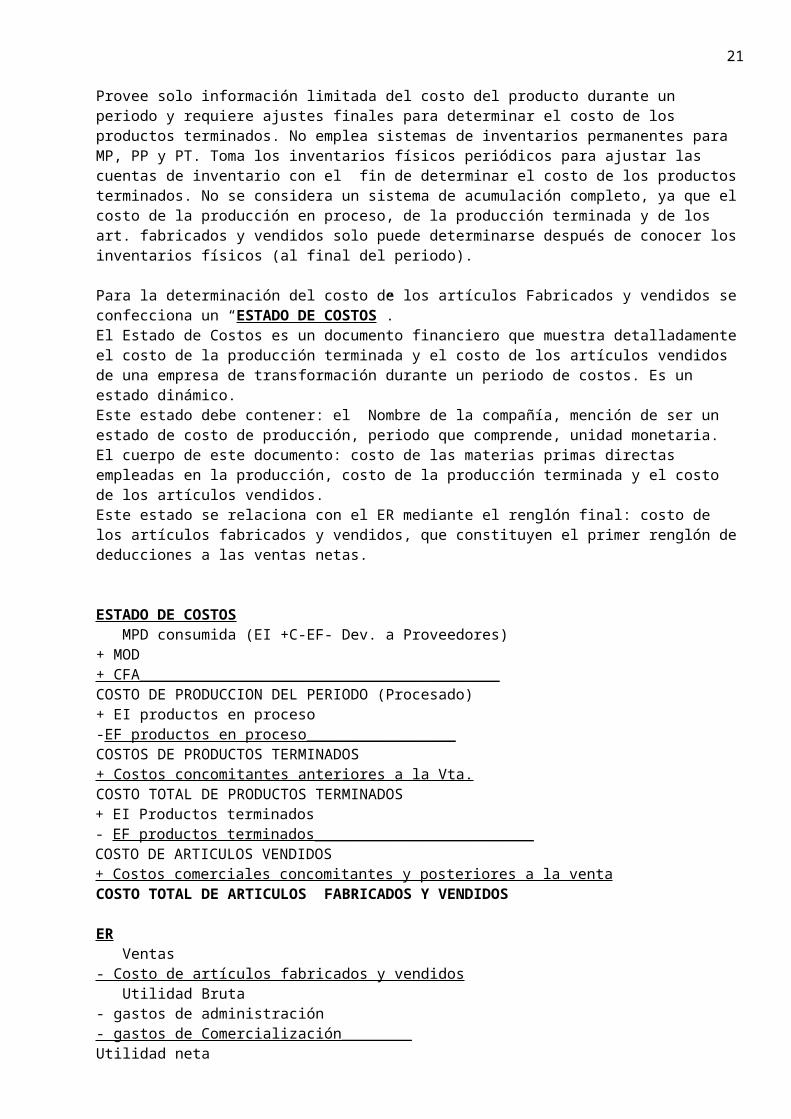

Para la determinación del costo de los artículos Fabricados y vendidos se confecciona un “ESTADO DE COSTOS”.El Estado de Costos es un documento financiero que muestra detalladamente el costo de la producción terminada y el costo de los artículos vendidos de una empresa de transformación durante un periodo de costos. Es un estado dinámico. Este estado debe contener: el Nombre de la compañía, mención de ser un estado de costo de producción, periodo que comprende, unidad monetaria. El cuerpo de este documento: costo de las materias primas directas empleadas en la producción, costo de la producción terminada y el costo de los artículos vendidos.Este estado se relaciona con el ER mediante el renglón final: costo de los artículos fabricados y vendidos, que constituyen el primer renglón de deducciones a las ventas netas.

ESTADO DE COSTOS MPD consumida (EI +C-EF- Dev. a Proveedores)+ MOD+ CFA_________________________________________COSTO DE PRODUCCION DEL PERIODO (Procesado)+ EI productos en proceso-EF productos en proceso_________________COSTOS DE PRODUCTOS TERMINADOS+ Costos concomitantes anteriores a la Vta.COSTO TOTAL DE PRODUCTOS TERMINADOS+ EI Productos terminados- EF productos terminados_________________________COSTO DE ARTICULOS VENDIDOS+ Costos comerciales concomitantes y posteriores a la ventaCOSTO TOTAL DE ARTICULOS FABRICADOS Y VENDIDOS

ER Ventas- Costo de artículos fabricados y vendidos Utilidad Bruta- gastos de administración- gastos de Comercialización________Utilidad neta

16

(Ver ejemplo)

2- Sistemas Perpetuos:Es un medio para la acumulación de datos de costos del producto mediante las 3 cuentas de inventario que proveen información continua de las MP, del trabajo en proceso, de los artículos terminados, del costo de los artículos fabricados y del costo de los artículos vendidos.Emplea sistema de inventario perpetuo o permanente para MP, PP y PT. Brinda información del costo del producto en cualquier momento.Es utilizado por las medianas y grandes compañías manufactureras.El sistema está diseñado para suministrar información relevante y oportuna a la gerencia, a fin de ayudar en las decisiones de planeación y control.Suministra: mejor control; más rápida información disponible para la toma de decisiones.

Tipos de procesos productivos según las acciones que lo conforman (Flujo)- Intermitente (costo por órdenes específicas): se caracteriza por la distribución de la planta por procesos, organizada por centros de trabajo con tipos similares de habilidades, que generan servicios específicos solo a los productos que lo demanden. El producto fluye hacia los centros de trabajo que requiera y salteara los demás.Características: de Producción lotificada; de producción de poco volumen y variada; equipos universales; identificación del producto o lote en cualquier etapa del proceso. - Línea (costo por proceso continuo): se caracteriza por una secuencia lineal de las operaciones necesarias para producir un producto o servicio, y en consecuencia habrá, distribución de planta por producto. Por lo tanto, los distintos factores productivos se disponen funcionalmente al logro del producto que fluye en línea.Características: producción de grandes volúmenes y estandarizada (u homogénea), equipos de usos especiales, perdida de identificación de los distintos lotes o productos a lo largo del proceso.

Los sistemas perpetuos pueden clasificarse en:a- Sistema por órdenes específicas (o por orden de trabajo):

La acumulación de los factores se realiza de manera específica, vinculando unívocamente la cantidad sacrificada de cada factor con la unidad o conjunto de unidades que se beneficia con tal sacrificio.Son más adecuados cuando se manufactura un solo producto, o grupo de productos, según las especificaciones dadas por el cliente (trabajo hecho a medida). Los 3 elementos de costo se acumulan con la identificación de cada orden de trabajo o producción. Son producciones de carácter interrumpido (intermitente). El costo se determina al terminar cada orden de trabajo----“Hoja de costos” por cada orden. Ej. Empresa gráfica, empresa constructora de barcos)

b- Sistema por procesos continuos : La acumulación de los factores se realiza de manera global, vinculando las cantidades de factores sacrificados con las cantidades de unidades surgidas del proceso, en un mismo lapso de tiempo. Los costos se acumulan por departamentos o centro de costos de acuerdo al proceso ejecutado (división funcional)----“Informe de costos del periodo”.El costo unitario se calcula para cada departamento. Se utiliza cuando los productos se manufacturan mediante técnicas de producción masiva procesamiento continuo. Es adecuado cuando se producen artículos homogéneos en grandes volúmenes. Ej. Empresas de refinerías de petróleo, empresas de fabricación de acero.

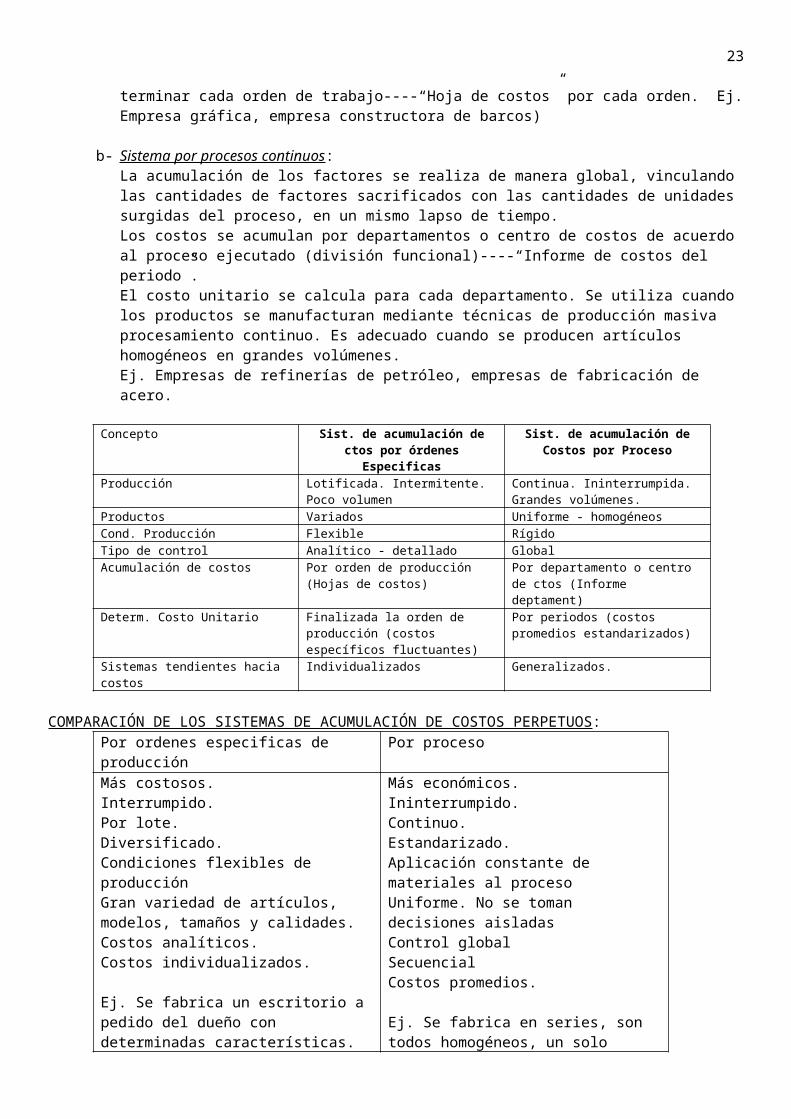

Concepto Sist. de acumulación de ctos por órdenes Especificas

Sist. de acumulación de Costos por Proceso

Producción Lotificada. Intermitente. Poco volumen Continua. Ininterrumpida. Grandes volúmenes.

Productos Variados Uniforme - homogéneosCond. Producción Flexible RígidoTipo de control Analítico - detallado Global

17

Acumulación de costos Por orden de producción (Hojas de costos)

Por departamento o centro de ctos (Informe deptament)

Determ. Costo Unitario Finalizada la orden de producción (costos específicos fluctuantes)

Por periodos (costos promedios estandarizados)

Sistemas tendientes hacia costos Individualizados Generalizados.

COMPARACIÓN DE LOS SISTEMAS DE ACUMULACIÓN DE COSTOS PERPETUOS:Por ordenes especificas de producción Por procesoMás costosos.Interrumpido.Por lote.Diversificado.Condiciones flexibles de producciónGran variedad de artículos, modelos, tamaños y calidades.Costos analíticos.Costos individualizados.

Ej. Se fabrica un escritorio a pedido del dueño con determinadas características.

Más económicos.Ininterrumpido.Continuo.Estandarizado.Aplicación constante de materiales al procesoUniforme. No se toman decisiones aisladasControl globalSecuencialCostos promedios.

Ej. Se fabrica en series, son todos homogéneos, un solo producto, no diversificado.

METODOS O MODELOS DE COSTEO: COSTEO POR ABSORCION O COMPLETO. COSTEO VARIABLE. DIFERENCIAS. Método de costeo: son formas para conocer el costo del producto. Es el enfoque orientado al comportamiento de los costos dependiendo del propósito que se busca.

Cuadro general de sistemas Perpetuos de acumulación de Costos:

Costo Real: agrupa los costos en directos e indirectos. Para determinar el costo unitario de un producto durante un periodo es necesario estimar o proyectar la parte de costos indirectos de fabricación.Costos Normales: las compañías cargan los costos indirectos de fabricación al inventario de trabajo en proceso con base en una tasa de aplicación predeterminada, la cual aplican sobre bases reales.Costos Estándares: comprende la determinación de estándares de eficiencia y de precio en condiciones óptimas al inicio del proceso productivo. Sistemas periódicos-----costos realesSistemas perpetuos-----costos normales y estándares.

Hay 2 métodos de costeo de productos:1- Costeo por Absorción o completo :

a) Con cuota normalizada.b) Sin cuota normalizada.

Tipo de proceso de manufactura

Producción según especificación del cliente

Proceso masivo

Tipo de sistema de acum.

Tipo de costo

Cto por ord. Especificas Costo por proceso

Costo Real, Normal, Estándar (presupuestado)

Tipo de enfoque de cto Costeo por absorción o Completo

Costeo Variable

18

2- Costeo incompleto : a) Costeo variable b) Costeo variable avanzado.

La diferencia entre estos, radica en tan solo un aspecto conceptual: si los gastos indirectos de producción fijos son un costo inventariable.

1- COSTEO POR ABSORCION (O COMPLETO): el producto tendrá incorporado tanto los costos variables como los fijos (o de estructura). Es un método para costear productos en el cual los gastos indirectos de producción fijos están incluidos en los “costos inventariables”.Se contabilizan los siguientes costos: MPD, MOD, gastos indirectos de producción Variable (CFA variable) y también gastos indirectos de producción fija (CFA fija).Los costos inventariables en el Bce. Son aquellos que permanecen en el activo….es decir, los Costos de Productos terminados. Son los aplicados inicialmente al inventario (costos no vencidos (Inventario de PT)).Se convierten en gastos incluidos en ER cuando estos se venden.----costo de art fab y vendidos.

El ER, sin importar si se aplica con o sin cuota normalizada será el siguiente: Ventas-Costo de artículos fabricados y vendidos___Utilidad Bruta- Gastos de Comercialización (fijos o variables)- Gastos de Administración (fijos o variables)+/- Costos de ociosidad Utilidad neta

Teniendo en cuenta los 3 niveles de producción que puede tener una empresa:Nivel óptimo: la empresa trabaja la 100% de su capacidad.Nivel Normal: al 80% (suelen haber roturas, paros, etc.)Nivel Real: realizada en ese momento, independientemente de la normal o la optima.

EL COSTEO POR ABSORCIÓN O COMPLETO PUEDE SER:a) Con cuota normalizada (o predeterminada): donde el Costo Unitario del Producto será igual al CV

unitario, más los CE/Kn (capacidad normal de la empresa).Los CE unitarios serán siempre los mismos (no variaran en el corto plazo). En el largo plazo, todos los costos se consideran variables.Sirve para valuar inventarios pero no sirve para la toma de decisiones.La cuota normalizada de la CF surge de: los presupuesto anuales de CF/ base.Cuando el nivel de actividad previsto difiere del real, surge lo que se conoce como “costos de ociosidad”

Cuota normalizada de la CF=___Presupuesto Anual de CF_______Base (hs maquina, etc)

CF Aplicada en el proceso = Hs reales * cuota normalizada de carga fabrilHs presupuestadas – Hs reales = HS OCIOSASHs ociosas *Cuota de ociosidad = Costos DE OCIOSIDAD (pueden ser positivos o negativos)

Monto de los CE no absorbidos:S= CE – CEA S= sobre o subactividadS= CE – (kr*cuota) CEA= C estructura aplicadosS= CE- Kr* CE/KnS= CE * (1- Kr/Kn)

b) Sin cuota normalizada : el Costo Unitario del producto será igual a: los CV unitario, más los CE/Kr (capacidad real o nivel real de de producción).En periodos de crisis, este método (sin cuota normalizada) no sirve para tomar decisiones, porque el costo unitario puede variar muchísimo (no conveniente para la fábrica).

19

2- COSTEO VARIABLE: Es un método de costeo de productos, en el cual los gastos indirectos de producción fijos se excluyen de los costos inventariables, considerando a estos como un costo del periodo que se deben cargar de inmediato contra las ventas en lugar de ser un costo del producto.Contabiliza los siguientes costos: MPD, MOD y Costos indirectos de fabricación (sólo los variables).Los costos inventariables en el Bce Gral, son aquellos que permanecen en el activo Inventario de Productos Terminados (mientras no se vendan)En el ER, se convierten en gastos cuando se vende el inventario…..Costo artículos fabricados y vendidos.Los gastos indirectos de fabricación Fijos, vencen de inmediato, por lo tanto, se convierten inmediatamente en: Costos fijos de producción o CE de producción. (ER)

El ER será el siguiente: Ventas- Costos variables (de producción o de comercialización) CONTRIBUCION MARGINAL- CE o fijos (de producción, de comercialización, de administración) UTILIDAD NETA

El método de Costeo variable permite tomar decisiones analizando el margen de contribución, tener en cuenta el producto, la publicidad necesaria, etc.

a) Costeo Variable :La relación de aportación (cmg/pcio de vta) NO permite determinar los precios de venta pero SI tomar decisiones.

EJEMPLO Producto A Producto BPrecio de venta $10 $50Costo variable $6 $40CONTRIBUCION $4 $10

A primera vista, pensamos que nos conviene el producto B, ya que deja mas contribución que el A, pero en realidad nos conviene el producto A. Ya que la relación de aportación de A= CMg/ vta es del 40%, y el de B es del 20%.

b) Costeo Variable Avanzado : este método sirve para hacer análisis de varias líneas de producto pero no para contabilizar.Se utiliza cuando los CE no son iguales en el proceso productivo de cada producto.

El ER: Ventas- Costos Variables de producción- Otros costos variables_______ 1ra. Contribución marginal- CE directos (de cada línea de productos) (se tienen en cuenta para det los costos) 2da. Contribución Marginal- CE indirectos (en general)_(se tienen en cta en el ER)_________ UTILIDAD NETA

Ver ejemplo práctico: Comparación de los distintos métodos.

CAPACIDAD DE PRODUCCION Y EL NIVEL DE ACTIVIDAD. DIFERENCIAS. ELEMENTOS DETERMINANTES.

20

LA CAPACIDAD DE PRODUCCIÓN: es la capacidad o aptitud máxima que tiene un ente para generar uno o más productos tanto en la función de transformación o cualquier otra, que implique la creación de utilidad o adición de valor. Es una medida de la potenciabilidad de la organización para cumplir su objetivo.

La Capacidad de producción puede ser:- CAPACIDAD MÁXIMA TEÓRICA: es la producción posible de alcanzar en un periodo definido trabajando el 100% del tiempo disponible en condiciones de máxima eficiencia en el aprovechamiento de los medios existentes. Se trata de una capacidad ideal, imposible de alcanzar.

-CAPACIDAD PRÁCTICA: es la capacidad máxima real de producir considerando una cierta ineficiencia previsible o normal de difícil o imposible eliminación. Es la producción que se podría lograr operando con el 100% del tiempo efectivo, con una eficiencia compatible con las posibilidades de los recursos disponibles (productividad técnica posible).Aquí se consideran interrupciones normales en la operación al tiempo insumido en las reparaciones, mantenimiento, esperas, etc.

Elementos que determinan la capacidad máxima de producción:a- Disponibilidad de recursos físicos (factores fijos de capacidad o estructura adecuados)b- Tiempo máximo posible de uso de los recursosc- Máxima eficiencia productiva posible (productividad técnica máxima)

TIEMPO MAXIMO X PRODUCTIVIDAD MAXIMA = PRODUCCION MAXIMA365 DIAS X 24 HS = 8760 HS.

NIVEL DE ACTIVIDAD: es el grado de uso de la capacidad posible y depende de una decisión (libre, impuesta o condicionada). Esta decisión puede estar:- Referida al futuro como un objetivo------NIVEL DE ACTIVIDAD PREVISTA.- Consecuencia de hechos o circunstancias acaecidas -----NIVEL DE ACTIVIDAD REAL.

A) REAL: lo que efectivamente se utiliza.B) PREVISTA, uso que se prevé. Y puede ser:

1. Normal: de largo plazo.2. Esperado o de presupuesto maestro: de corto plazo (un año)

DECISIONES DE USO DE LA CAPACIDAD.Variables condicionantes del nivel de actividad:- la capacidad potencial existente para producir o vender.- la demanda de mercado hacia la empresa.- la política de stock- la posibilidad de abastecimiento de insumos.- la disponibilidad de la MO especializada.- la disponibilidad de los recursos financieros y su costo para financiar el capital de trabajo.

Interrelación de los factores en el proceso productivo: (filmina)Las decisiones de producción determinan: el tiempo e intensidad de uso de los factores fijos de estructura; la cantidad de los factores fijos de operación; y la cantidad y calidad de los factores variables. Los factores pueden clasificarse en:- FIJOS DE ESTRUCTURA: Determinan la producción máxima, por lo tanto, condicionan el proceso productivo.- FIJOS DE OPERACIÓN: determinan el nivel de actividad, es decir, el grado de uso de la capacidad.- VARIABLES.

Capacidad: aptitud para producir -----FACTORES FIJOS ESTRUCTURALES (son determinantes de la capacidad)

21

Nivel de actividad: uso de la capacidad----FACTORES FIJOS OPERATIVOS.

FACTORES FIJOS ESTRUCTURALES FACTORES FIJOS OPERATIVOSSurgen de proyectos de inversiónSon de largo plazo.Independientes de usoRígidos.

Surgen de una decisión de usoSon de corto plazoDifieren ante cambios en el nivel de actividadMenos rígidos.

NIVEL DE ACTIVIDAD: (VER FILMINA. NO ESTA COMPLETA!!!)Paros normales Capacidad Máxima Teórica.Capacidad ociosa anticipada Capacidad PracticaCapacidad ociosa (operativa o inactividad) Nivel de actividad PrevistaVolumen real de producción Nivel de actividad real

IMPLEMENTACION DE LOS SISTEMAS DE COSTOS: (VER FILMINA. FALTA COMPLETAR)La implementación consta 3 etapas:

1. Análisis. 2. Diseño.3. Puesta en marcha o implementación propiamente dicha.

1. ANALISIS: 1.1. Relevamiento:

Entrevista inicial y relevamiento primario para apreciar la magnitud del trabajo a realizar. Relevamiento de la organización: línea de productos o servicios ofrecidos, canales de comercialización,

realidad jurídica e institucional, dotación del personal, etc. Relevamiento operativo: para conocer los parámetros físicos de la operación (estructura física, etapas

del proceso productivo, identificación de centros de costos, capacidad operativa, etc.).1.2. Diagnostico: es el primer informe de situación, y comprende la síntesis de las rutinas analizadas, errores de

control interno hallados, nuevos sistemas sugeridos, etc.

2. DISEÑO:2.1. Definición de necesidades de información sobre costos y resultados: el sistema debe proveer información

para la valuación de inventarios, información a los fines de control operativo, e información para toma de decisiones.

2.2. Definición de la inserción del sistema en el esquema contable de la empresa: definir si se pretende solo efectuar un análisis extracontable en función de los datos de la contabilidad financiera, o si se piensa en un sistema integrado de costos y resultados.

2.3. Presentación y discusión del proyecto: comprende propuestas del esquema de costos a instalar, las tareas a realizar y su costo estimativo.

3. PUESTA EN MARCHA O IMPLEMENTACION: 3.1. Responsables involucrados: requiere su participación.3.2. El sector de costos: comprende descripción de sus tareas. Debe tener una relación intima con los procesos. 3.3. El manual de costos: se vuelca en un manual de procedimientos todo lo atinente a los costos.3.4. Seguimiento o control de marcha del sistema: revisión periódica sobre su confiabilidad y razonabilidad de

los outputs.

UNIDAD 3: LOS FACTORES PRODUCTIVOS. COSTO Y CONTROL DE LOS MATERIALES

CONCEPTO Y CLASIFICACION. COMPONENTE FISICO Y MONETARIO DEL COSTO DE LOS MATERIALES.MATERIALES: en este rubro se incluyen las materias primas que serán transformadas por la empresa en el producto final objeto del negocio y los insumos necesarios (materiales auxiliares) que participan colaborando en dicha transformación. Estos pueden ser:

22

- Directos: pueden identificarse con la producción de un artículo determinado.- Indirectos: son los demás materiales auxiliares o suministros de fabrica (abrasivos, aceites, trapos, etc.) y también aquellos materiales directos cuyo control y seguimiento resulta poco económicos debido a su escaso valor (clavos, pintura, tornillos, etc.)

MATERIA PRIMA: son los materiales adquiridos u obtenidos por la empresa para su transformación o incorporación al producto. Pueden ser bienes materiales de origen: animal (leche, carne); vegetal (madera, frutas) o de origen mineral (metales, rocas); o también productos semi-elaborados que han sufrido transformaciones y que la empresa adquiere para utilizar como elementos de ensamble o incluso como accesorios, recambios, etc.

La diferencia principal de este elemento de costo, con los otros, es que este puede ser inventariado. Además de su condición de directo, a diferencia de la MO, tiene la característica esencial de poder no necesariamente consumirse en el momento de su adquisición, sino que puede almacenarse (o stockearse) hasta que esta se cargue al proceso de producción (utilización). El momento de adquisición puede o no coincidir con el momento de aplicarse al proceso.

COMPONENTE FÍSICO Y MONETARIO DE LA MP:Todo costo en esencia, está basado en relaciones de eficiencia físicas expresadas - luego, a través de un valor monetario.

Componente físico: es la cantidad necesaria consumida por cada unidad de producto obtenido. Es la relación que existe entre la cantidad de MP consumida en el proceso productivo (Qmp) y las unidades de producto obtenidas de él (Qp).Se considera una relación de eficiencia (o aprovechamiento) en términos de:- unidades de producto obtenido, por unidad de MP consumida = Q PT/Q MP; o- unidades de MP necesarias para obtener una unidad de producto =Q MP/ Q PT.Q MPi= 1/rendimiento MPiEjemplo: el peso de una ventana terminada (PT) es de 2KG, y el rendimiento de la MP es del 80%. ¿Cuánto necesito de MP? 2 KG/0,80=necesito 2,5 KG de MP para realizar una ventana.

Componente Monetario: es en principio su valor o precio de mercado, mas todos los costos necesarios incurridos desde el momento de la decisión inicial de comprar hasta el momento de su consumo en el proceso de producción. Es decir, es el valor unitario que tiene la MP en el momento de su consumo, (y no en el momento de su adquisición).Está formado por: rendimiento de materiales, determinación de la necesidad de compra; proceso de compra; traslado de la MP; recepción, control y despacho para su consumo; almacenaje y control de los stocks.

¿A qué tasa cargo el capital? A una tasa libre de riesgo.

FASES (O CIRCUITOS) QUE COMPRENDE SU CONTABILIZACION Y CONTROL: 1- COMPRA Y RECEPCION: abarca desde el momento en que se llega al punto de pedido, hasta que la MP ingresa al

almacén y se contabiliza. 2- CIRCUITO DEL CONSUMO: comprende el movimiento interno desde que el pedido llega al almacén hasta su

incorporación al costo del producto.DISTINTOS DEPTOS QUE INTERVIENEN EN EL PROCESO TOTAL DE MP:

1- CIRCUITO DE COMPRA Y RECEPCION DE MP: Departamento de planificación y control: aquí es donde se genera la necesidad de la compra. Este depto.

lleva un registro o “Fichero de asignación de materiales” en el cual hay datos por cada material utilizados en la fabrica (tipo de material, lote económico, existencias mínimas y máximas, ubicación del material, calidad del material). También tiene una columna con la fecha y el detalle de: entrada de MP (compras); salida de MP (fabrica) y el saldo de MP.Cada registro individual de cada MP consta de:

- Existencia o Disponibilidad Real de MP = entradas – salidas=saldo.- Disponibilidad Neta = saldo Disponible real – Reservas (para ciertas ordenes)- Disponibilidad Potencial = Disponibilidad Neta + los pedidos pendientes de recibir.

23

Este departamento, teniendo en cuenta el listado de materiales y su punto de pedido, emite la “Solicitud de Compra” (documento escrito que se envía para informar al departamento de compras acerca de la necesidad de materiales o suministros –cantidad y calidad, código). Esta solicitud debe ser controlada y autorizada para luego pasar al Depto. de Compras.

Departamento de Compras: levanta del sistema y recibe la “solicitud de compras”. Consulta con el registro de proveedores para el análisis de presupuestos, y emite el pedido de materiales (“Orden de Compra” solicitud escrita a un proveedor por determinados artículos a un precio convenido).Esta orden actualiza el registro o fichero de asignación de materiales.

Departamento de Recepción: levanta del sistema la “orden de compra”, ya que es el encargado de controlar los materiales que ingresan, tanto su cantidad y calidad de los mismos. Debe coincidir con lo mencionado en dicha orden.Este depto. Recibe la mercadería, la controla y emite el “Informe de Recepción” (automáticamente actualiza el registro o fichero de asignación de materiales y el registro de Stock). Este informe se relaciona con el Remito del proveedor.

Depto. de almacenes: debe controlar el ingreso de la MP al stock. Recibe el “informe de recepción”, el cual actualizara el “Fichero de stock de almacenes” y a su vez, el fichero de planeación y control.

Una vez que la mercadería es recibida por el Depto. de almacenes, el departamento de compras recibe la factura del proveedor, la que es cargada y controlada con el “informe de recepción”, para luego autorizar el pago, según lo convenido en la “orden de compra”. La factura del proveedor recibida actualiza el registro de c/c de proveedores; y el registro de cantidades y valores que lleva la Oficina deCostos (sección materiales)

Depto. de contabilidad: registrará las compras en el libro Diario y Mayor, actualizando la contabilidad y el subdiario IVA-Cpras.

DOCUMENTOS QUE INTERVIENEN EN ESTE CIRCUITO:Solicitud de Compras Depto de planif. Y controlOrden de Compra Depto de ComprasInforme de recepción Depto de Recepcion

REGISTROS UTILIZADOS POR LOS DEPTOS EN ESTE CIRCUITO:Registro o Fichero de asignación de materiales Depto de planif. Y controlRegistro de proveedores C/C Depto de ComprasRegistro de stock de materiales Depto de AlmacenesLibro Diario Contabilidad GeneralRegistro de cantidades y valores Oficina de Costos (sección Materiales)

2- CIRCUITO DEL CONSUMO DE MP: Depto. de planificación y control: confecciona el “Vale de Requisición de materiales”, en oportunidad de

emitirse la orden de producción. Se detallará: cantidad, descripción, código, fecha fijada para la entrega de materiales a fábrica, etc. Este vale actualiza el registro o Fichero de asignación de materiales.

Departamento de almacenes: emite diariamente un listado de los vales de requisición que deben cumplimentarse, y entrega los materiales a fabrica (“vale de requisición confirmada”). Este vale actualizara el “Registro de Stocks”, dando de baja a la MP que salió del stock. Este departamento es también el encargado de emitir el “Informe Diario de Consumo de materiales” en unidades que actualiza el registro o fichero de asignación de materiales, en base al vale de requisición confirmada.

Oficina de Costos – sección Materiales: esta sección toma el “informe diario de consumo de materiales”, y lo valoriza actualizando el “Registro de Cantidades y valores”.

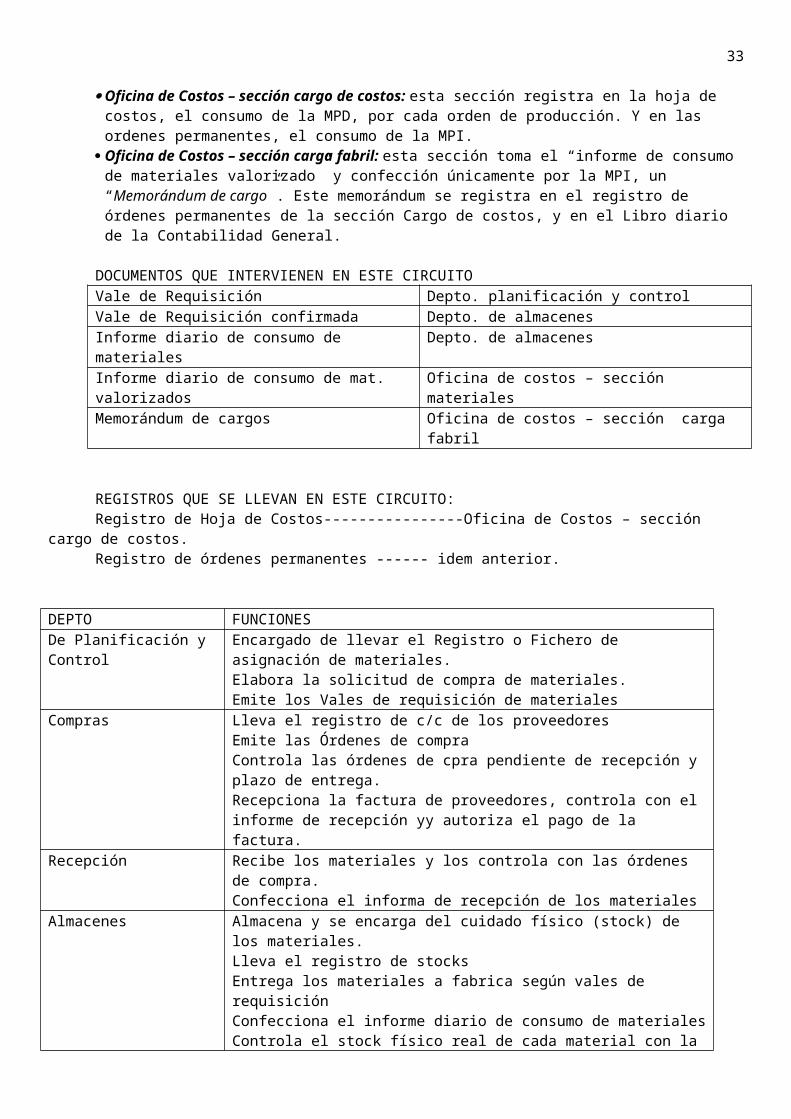

Oficina de Costos – sección cargo de costos: esta sección registra en la hoja de costos, el consumo de la MPD, por cada orden de producción. Y en las ordenes permanentes, el consumo de la MPI.

24

Oficina de Costos – sección carga fabril: esta sección toma el “informe de consumo de materiales valorizado” y confección únicamente por la MPI, un “Memorándum de cargo”. Este memorándum se registra en el registro de órdenes permanentes de la sección Cargo de costos, y en el Libro diario de la Contabilidad General.

DOCUMENTOS QUE INTERVIENEN EN ESTE CIRCUITOVale de Requisición Depto. planificación y controlVale de Requisición confirmada Depto. de almacenesInforme diario de consumo de materiales Depto. de almacenesInforme diario de consumo de mat. valorizados Oficina de costos – sección materialesMemorándum de cargos Oficina de costos – sección carga fabril

REGISTROS QUE SE LLEVAN EN ESTE CIRCUITO:Registro de Hoja de Costos----------------Oficina de Costos – sección cargo de costos.Registro de órdenes permanentes ------ idem anterior.

DEPTO FUNCIONESDe Planificación y Control Encargado de llevar el Registro o Fichero de asignación de materiales.

Elabora la solicitud de compra de materiales.Emite los Vales de requisición de materiales

Compras Lleva el registro de c/c de los proveedoresEmite las Órdenes de compraControla las órdenes de cpra pendiente de recepción y plazo de entrega.Recepciona la factura de proveedores, controla con el informe de recepción yy autoriza el pago de la factura.

Recepción Recibe los materiales y los controla con las órdenes de compra.Confecciona el informa de recepción de los materiales

Almacenes Almacena y se encarga del cuidado físico (stock) de los materiales.Lleva el registro de stocksEntrega los materiales a fabrica según vales de requisiciónConfecciona el informe diario de consumo de materialesControla el stock físico real de cada material con la ficha de stock.

PLANEAMIENTO Y CONTROL: GESTION DE STOCK. RATIOS. SISTEMAS DE PRODUCCION JUSTO A TIEMPO (JAT). SISTEMA RMP (planificación de los requerimientos de materiales)

GESTION DE STOCK: es la eficiencia con que una empresa maneja la circulación de sus materiales, desde la solicitud de compra ingreso, almacenamiento y transformación en el producto hasta su colocación en el mercado.

Para optimizar esta gestión se utilizan herramientas estadísticas o contables:- PUNTO DE PEDIDO: consiste en establecer el momento adecuado en que el depto. de almacenes debe confeccionar la solicitud de compras de determinado material. Para ello debe tener en cuenta los consumos que se harán entre el momento en que se hace el pedido, el momento en que llega el pedido, y los tiempos de reaprovisionamiento, y las existencias mínimas.

Pto. de Pedido = Existencias Mínimas + (Consumo Máximo * Tiempo Máx. de aprovisionamiento)

Consumo máximo dato pedido a fábrica.

25

Tiempo máx. de aprovisionamiento: tiempo que tardan los materiales en llegar. (Dato pedido al depto. de Compras). (Hacer grafico)

Distintas fórmulas derivadas del Punto de pedido:1. Pto. Mínimo Primario : es la cantidad habitual de días que tarda la gestión de compras y la entrega del

proveedor por la cantidad diaria consumida. = Tiempo de aprov. normal x Consumo diario.

2. Pto. pedido de seguridad Primario : se adiciona al mínimo primario un margen de posibles demoras en la gestión de compras o en el consumo diario, para evitar paradas de producción. = (tiempo de aprov. normal + demoras)* (consumo diario + Margen diario de seguridad)

3. Pto de Pedido Mínimo de alternativa : utiliza un criterio similar al del Mínimo primario, pero basado en el sobre consumo máximo verificado que, a partir de la estadística surgen en la empresa.= Mínimo Primario + (Sobre Consumo Máximo * días de aprovisionamiento normal).

4. Pto de pedido de seguridad de alternativa : agrega al criterio del Mínimo de alternativa la cobertura del riesgo de la máxima demora, verificada en el ingreso del material en almacenes.= Mínimo Primario + (Sobre Consumo Máximo * días de aprovisionamiento normal + demora máx. verificada)

Stock reservado: es el stock de materiales que fue destinado a una producción comprometida y que, por ese motivo, a pesar de estar en existencia, no puede ser utilizada para otros procesos. No debe ser considerada disponible a los efectos del punto de pedido.

- EXISTENCIAS MÍNIMAS (colchón de seguridad): cantidad mínima que tiene que tener la empresa en stock para evitar retrasos ante un consumo superior (algún hecho fortuito) o que me quede sin unidades para trabajar. (El proceso no se detiene por falta de materias primas)

Existencias Mínimas = Pto. de pedido – (Consumo Max * Tiempo máx. de aprovisionamiento)

Existencias máximas: Pto. de pedido + (Consumo Mínimo *tiempo min. De aprovisionamiento) + lote

- LOTE ECONOMICO: se refiere a la cantidad de unidades que compro por cada pedido que hago. El costo del material se compone por dos grandes costos:

1. Costo de Adquisición (compra o reposición): se refiere o tiene que ver con las bonificaciones que se obtienen por las compras de importantes cantidades de material, ahorro del costo del flete y recepción. Disminuye el riesgo de parada de plata por falta de materiales. (Es el que se le asigna hasta su ingreso).

Costo de Adquisición = C/Q * RC= consumo del periodoQ= cantidad pedida en cada reposición.C/Q = cantidad de pedidosR= costo de recepción.

2. Costo de Tenencia o posesión: se refiere a la inmovilización del capital, ocupación de espacios físicos, seguros, vigilancia, etc.

26

Costo de Tenencia = T/100 + Q/2 * U T= tasa de tenencia (%)U= precio de plaza del material.Q/2= promedio de inventarios (en cada reposición)

Para cada artículo se debe definir el LOTE ECONOMICO adecuado de compra que permita reducir al máximo los costos de adquisición y de tenencia. Entonces el lote óptimo de compras será igual a:

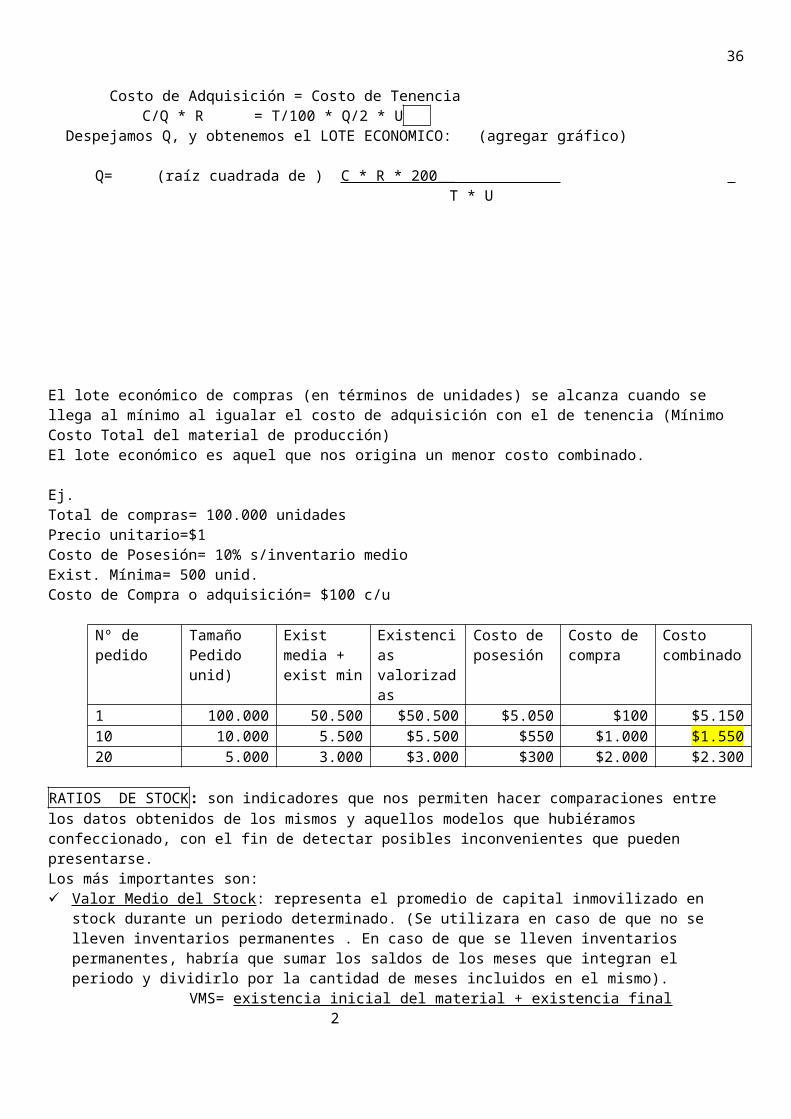

Costo de Adquisición = Costo de Tenencia C/Q * R = T/100 * Q/2 * U Despejamos Q, y obtenemos el LOTE ECONOMICO: (agregar gráfico)

Q= (raíz cuadrada de ) C * R * 200__ T * U

El lote económico de compras (en términos de unidades) se alcanza cuando se llega al mínimo al igualar el costo de adquisición con el de tenencia (Mínimo Costo Total del material de producción)El lote económico es aquel que nos origina un menor costo combinado.

Ej. Total de compras= 100.000 unidadesPrecio unitario=$1Costo de Posesión= 10% s/inventario medioExist. Mínima= 500 unid.Costo de Compra o adquisición= $100 c/u

Nº de pedido Tamaño Pedido unid)

Exist media + exist min

Existencias valorizadas

Costo de posesión

Costo de compra

Costo combinado