consumidores de seguros - thomson reuters · 2015-03-24 · seguros obligatorios) de importancia...

TRANSCRIPT

Consumidores de Seguros

u

PROTECCION Y DEFENSA DE LOS CONSUMIDORES

DEBER DE INFORMACION

CONTRATOS DE ADHESION

CLAUSULAS ABUSIVAS

EMPRESAS COMO CONSUMIDORES

LAS REFORMAS A LA LEY DE SEGUROS

Consumidores de Seguros

u

PROTECCION Y DEFENSA DE LOS CONSUMIDORES

DEBER DE INFORMACION

CONTRATOS DE ADHESION

CLAUSULAS ABUSIVAS

EMPRESAS COMO CONSUMIDORES

LAS REFORMAS A LA LEY DE SEGUROS

Waldo Sobrino

la ley

Copyright © 2009 by La ley S.A.E. e I.Tucumán 1471 (C1050AACC) Buenos AiresQueda hecho el depósito que previene la ley 11.723Impreso en la Argentina

Printed in Argentina

Todos los derechos reservadosNinguna parte de esta obra puede ser reproducidao transmitida en cualquier forma o por cualquier medioelectrónico o mecánico, incluyendo fotocopiado, grabacióno cualquier otro sistema de archivo y recuperaciónde información, sin el previo permiso por escrito del Editor.

All rights reservedNo part of this work may be reproduced or transmittedin any form or by any means,electronic or mechanical, including photocopying and recordingor by any information storage or retrieval system,without permission in writing from the publisher.

Tirada: 700 ejemplares.

I.S.B.N. 978-987-03-1576-6

Waldo Augusto R. Sobrino Consumidores de seguros. - 1a ed. - Buenos Aires : La Ley, 2009. 720 p.; 24×17 cm.

ISBN 978-987-03-1576-6

1. Seguros. I. Título CDD 368

Argentina

Dedicatoria

A mis padres Ito y Popy, que me precedieron en el camino de la vida y que me educaron con amor y con su propio ejemplo de vida; y todavía me siguen guiando, tanto desde el cielo, como de la tierra…

A mi mujer Gaby, la mujer de mi vida, que me enseñó lo que es una vida plena de felicidad y amor; y a quien le debo la ayuda inconmensurable de paciencia, compañerismo y consejo, para la escritura y revisión del presente trabajo.

A mis hijos Clari y Ale, que son la luz de mi vida y la razón de mi existen-cia; y quienes siempre me brindaron su amor y apoyo de manera incondicio-nal, en especial, en algunos momentos difíciles que tuvimos que transitar.

A mi Maestro y Amigo Carlos Ghersi, porque su espectacular obra doc-trinaria, (basada en la justicia social y en la protección del ser humano) y su silenciosa y fundamental tarea desde las Cátedras de la Facultad de Derecho, de la Universidad de Buenos Aires, sólo es comparable, a su hu-mildad como persona y a la grandeza de su espíritu (ayudándonos —en forma desinteresada y solidaria— a todos nosotros, sus discípulos y amigos de Cátedra).

A Isaac Halperín, a quien no tuve el honor de conocer en forma perso-nal, pero sin embargo, a través de su obra, queda reflejado en forma muy clara, su profundo humanismo y su concepción que el Seguro debe proteger al ser humano y debe cumplir una “función social”.

A todos los “herejes jurídicos”, porque a través del pensamiento crítico e innovador, basado en la justicia y la equidad, podemos ejercer uno de los pocos “derechos absolutos” de nuestra Constitución Nacional (v.gr. el dere-cho a pensar libremente)

A todos los hermanos de mi Patria, porque a pesar de las diversas cri-sis que hemos pasado, seguimos perseverando para lograr una Argentina justa y equitativa, que nos cobije a todos.

VIII Waldo Sobrino

A las futuras generaciones de argentinos, con quienes nos comprome-temos que seguiremos luchando pacíficamente, para que también tengan —como nosotros— el orgullo de ser argentinos…

Waldo Augusto Roberto Sobrino

San Isidro, noviembre de 2009.

Prólogo

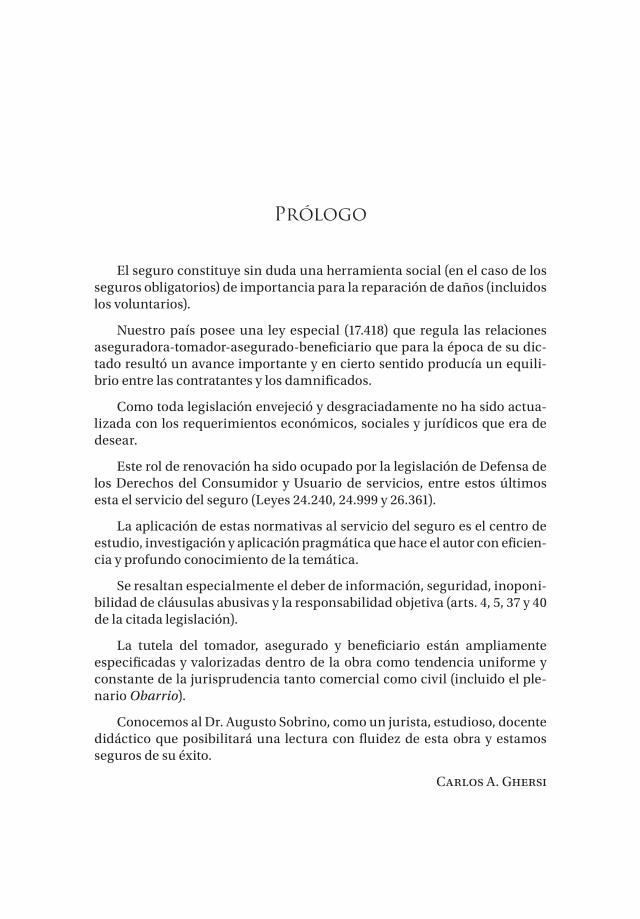

El seguro constituye sin duda una herramienta social (en el caso de los seguros obligatorios) de importancia para la reparación de daños (incluidos los voluntarios).

Nuestro país posee una ley especial (17.418) que regula las relaciones aseguradora-tomador-asegurado-beneficiario que para la época de su dic-tado resultó un avance importante y en cierto sentido producía un equili-brio entre las contratantes y los damnificados.

Como toda legislación envejeció y desgraciadamente no ha sido actua-lizada con los requerimientos económicos, sociales y jurídicos que era de desear.

Este rol de renovación ha sido ocupado por la legislación de Defensa de los Derechos del Consumidor y Usuario de servicios, entre estos últimos esta el servicio del seguro (Leyes 24.240, 24.999 y 26.361).

La aplicación de estas normativas al servicio del seguro es el centro de estudio, investigación y aplicación pragmática que hace el autor con eficien-cia y profundo conocimiento de la temática.

Se resaltan especialmente el deber de información, seguridad, inoponi-bilidad de cláusulas abusivas y la responsabilidad objetiva (arts. 4, 5, 37 y 40 de la citada legislación).

La tutela del tomador, asegurado y beneficiario están ampliamente especificadas y valorizadas dentro de la obra como tendencia uniforme y constante de la jurisprudencia tanto comercial como civil (incluido el ple-nario Obarrio).

Conocemos al Dr. Augusto Sobrino, como un jurista, estudioso, docente didáctico que posibilitará una lectura con fluidez de esta obra y estamos seguros de su éxito.

Carlos A. Ghersi

Indice General

Dedicatoria ................................................................................................. VII

Prólogo de Carlos A. Ghersi ....................................................................... IX

I. Introducción

I.1. General ................................................................................................................. 3

I.2. Breve Historia del Seguro ................................................................................................................. 9

I.2.1. Origen del Seguro .......................................................................... 9

I.2.2. Primeras expresiones del seguro .................................................. 10

I.2.3. Las codificaciones del Seguro en la Edad Media ........................ 11

I.2.4. El “seguro anglosajón” vs. el “seguro alpino” .............................. 12

I.2.5. Algunos apuntes de la historia del seguro en Argentina ............ 14

I.2.6. Normativa Argentina de Seguros en el Siglo XX ......................... 16

I.2.7. La “historia reciente” del Seguro .................................................. 20

I.2.8. Importancia de analizar la historia del Seguro ........................... 21

II. Parte General

II.1. Introducción ................................................................................................................. 25

II.1.1. La “constitucionalización del derecho privado” ......................... 25

II.1.2. El “Test de Constitucionalidad” con posterioridad a la Reforma de 1994............................................................................................ 27

II.1.3. La olvidada “función social” del Seguro ...................................... 30

XII Waldo Sobrino

Pág.

II.2. Evolución del “Derecho de Daños” vs. “Derecho de Seguros”

................................................................................................................. 43

II.2.1. La evolución de la “Responsabilidad Civil” hacia la “Teoría de la Reparación” ............................................................................... 43

II.2.2. El paso de la “Teoría de la Reparación” hacia el “Derecho de Daños” ............................................................................................ 44

II.2.3. El avance del “Derecho de Daños” hacia el “Derecho de la Se-guridad Social” .............................................................................. 46

II.2.4. La “evolución asincrónica” (en Argentina), entre el “Derecho de Daños” y el “Seguro de Responsabilidad Civil” .......................... 49

II.3. Protección y Defensa de los Consumidores ................................................................................................................. 61

II.3.1. Introducción .................................................................................. 61

II.3.2. El art. 42 de la Constitución Nacional .......................................... 61

II.3.2.1. Es uno de los derechos civiles constitucionalizados .. 65

II.3.2.2. Se trata de una norma de carácter iusfundamental ... 66

II.3.2.3. Tiene prelación jerárquica dentro de la Carta Magna 67

II.3.2.4. Es una norma operativa ................................................ 70

II.3.2.5. Crea un sistema legal autónomo y autorreferente ...... 72

II.3.2.6. Reconocimiento iure et de iure de la desigualdad entre las partes contratantes (v.gr. empresas vs. consumido-res) .................................................................................. 77

II.3.2.7. Se aplica el principio lex posterior derogat priori ....... 77

II.3.2.8. Se aplica el principio lex speciali derogat generalis ... 79

II.3.2.9. Es modificatoria de toda la legislación que se le opon-ga .................................................................................... 80

II.3.2.10. Implica un cambio de filosofía del Derecho en gene-ral .................................................................................... 82

II.3.3. La Ley de Defensa del Consumidor ............................................. 83

II.4. Los “Consumidores de Seguros” ................................................................................................................. 87

II.4.1. Introducción .................................................................................. 87

Consumidores de Seguros XIII

Pág.II.4.2. Contrato de Seguro. Contrato de Adhesión. Contrato con apro-

bación previa estatal. .................................................................... 94

II.4.2.1. Generalidades................................................................ 94

II.4.2.2. Contratos con aprobación previa del Estado (“Contrato Autorizado”) .................................................................. 96

II.4.2.3. Contratos con apariencia de aprobación previa del Estado ............................................................................. 98

II.4.2.4. Condiciones contractuales, que no fueron aprobadas por la Superintendencia de Seguros de la Nación (pero igualmente son utilizadas por las Compañías de Segu-ros, en forma ilegal): ...................................................... 100

II.4.2.5. Condiciones contractuales, que —en forma previa— son aprobadas por la Superintendencia de Seguros de la Nación, pero que —posteriormente— son modifica-das en forma unilateral e inconsulta por las Compañías de Seguros. ..................................................................... 103

II.4.2.6. Condiciones contractuales aprobadas por la Superin-tendencia de Seguros de la Nación, que son ilegales . 105

II.4.2.7. Condiciones contractuales que no son previamente aprobadas por la Superintendencia de Seguros de la Nación (como consecuencia de una Resolución ilegal —v.gr. Resol. Nº 22.318—) ............................................. 108

II.4.2.8. Condiciones Especiales ................................................ 112

II.4.2.9. Anexos ............................................................................ 114

II.4.2.10. Analogía con el contrato “shrink-wrap”: ..................... 116

II.4.3. La Ley de Defensa del Consumidor y su aplicación a los segu-ros ................................................................................................... 118

II.4.4. La Ley de Defensa del Consumidor y las modificaciones a la Ley de Seguros ...................................................................................... 133

II.4.4.1. Crea un sistema legal autónomo y autorreferente ...... 136

II.4.4.2. Reconocimiento iure et de iure de la desigualdad entre las partes contratantes (v.gr. empresas de seguros vs. consumidores) ............................................................... 148

II.4.4.3. Se aplica el principio lex posterior derogat priori ....... 149

II.4.4.4. Se aplica el principio lex speciali derogat generalis ... 152

II.4.4.5. Es modificatoria de toda la legislación que se le opon-ga .................................................................................... 153

XIV Waldo Sobrino

Pág.II.4.4.6. Implica un cambio de filosofía del Derecho en gene-

ral .................................................................................... 154

II.4.5. Los “asegurados”: los primeros consumidores de seguros ........ 156

II.4.6. La ampliación de los consumidores de seguros ......................... 157

II.4.6.1. Las víctimas en particular ............................................. 157

II.4.6.2. Las “Empresas Aseguradas” ......................................... 165

II.4.6.2.1. Las “empresas” como “consumidores de seguros” ....................................................... 165

II.4.6.2.1.1. Presunción legal “iure et de iure” de debilidad con trac tual 167

II.4.6.3.1.2. Contrato de Adhesión ............ 176

II.4.6.2.1.3. Existencia de Posición Domi-nante ........................................ 177

II.4.6.2.1.4. Asimetría Técnica, Económica y de Conocimiento ................. 178

II.4.6.2.1.5. Actividad ajena al objeto co-mercial específico ................... 180

II.4.6.2.2. Del “Abuso de Derecho” al “Abuso de Posi-ción Dominante Contractual”.................... 180

II.4.6.2.2.1. Las empresas y el mercado: ... 180

II.4.6.2.2.2. La “Posición Dominante”: ..... 181

II.4.6.2.2.3. El “Abuso de Posición Domi-nante Contractual”: ................ 182

II.4.7. La conformación, integración e interpretación del contrato de seguro ............................................................................................. 195

II.4.7.1. Principio “pro consumidor de seguros” ...................... 195

II.4.7.2. El Orden Público ........................................................... 197

II.4.7.3. La ubérrima “buena fe” ................................................ 199

II.4.7.4. Apariencia ...................................................................... 210

II.4.7.5. Actos Propios ................................................................. 211

II.4.7.6. Confianza (las “expectativas razonables” del consu-midor) ............................................................................ 217

II.4.7.7. No hay des-obligación sin causa .................................. 228

II.4.7.8. Publicidad ...................................................................... 237

Consumidores de Seguros XV

Pág.II.4.7.9. El deber de Información ............................................... 240

II.4.7.9.1. Fundamento constitucional ....................... 240

II.4.7.9.2. El “deber de información” y el “consen-timiento informado” ................................... 242

II.4.7.9.3. Las características esenciales que deben informarse ................................................... 243

II.4.7.9.4. Incorporación de un “Glosario”: ................ 258

II.4.7.9.5. Proactividad de la Aseguradora ................. 260

II.4.7.9.6. Quiénes deben cumplir con el “deber de información” ............................................... 261

II.4.7.9.7. Cuándo debe cumplirse con el “deber de información” ............................................... 262

II.4.7.9.8. Información durante el contrato ............... 265

II.4.7.9.9. Información como consecuencia de un siniestro: ...................................................... 265

II.4.7.9.10. Cómo debe cumplirse con el “deber de información” ............................................... 269

II.4.7.9.11. Consecuencias por no cumplir con el “de-ber de información” .................................... 272

II.5. Cláusulas Abusivas en los Seguros ................................................................................................................. 275

II.5.1. Introducción .................................................................................. 275

II.5.1.1. Desnaturalización de las obligaciones ........................ 276

II.5.1.2. Limitación de la responsabilidad por daños ............... 277

II.5.1.3. Renuncia o restricción de los derechos ....................... 282

II.5.1.4. Inversión de la carga de la prueba ............................... 284

II.5.2. Las tradicionales Cláusulas Abusivas en los Seguros ................. 285

II.5.2.1. La Cláusula “Claims Made” .......................................... 285

II.5.2.2. Honorarios Judiciales dentro de la suma asegurada .. 336

II.5.2.3. Franquicias en los seguros obligatorios de Transporte Público ........................................................................... 337

II.5.2.4. Coberturas de responsabilidad civil restringidas arbi-trariamente .................................................................... 357

II.5.2.5. Destrucción Total de los Automotores ........................ 361

XVI Waldo Sobrino

Pág.II.5.2.6. Cláusulas Sorpresivas ................................................... 363

II.5.3. Las modernas Cláusulas Abusivas en los Seguros y Reaseguros 369

II.5.3.1. Introducción .................................................................. 369

II.5.3.2. “Desnaturalización” o “Distorsión” del “Reaseguro” (y del “Seguro”) .............................................................. 370

II.5.3.3. “Fronting” ......................................................................... 372

II.5.3.4. Cláusula de “Pago Simultáneo”.................................... 381

II.5.3.5. Cláusula de “Preeminencia de Condiciones” del Rea-seguro” ........................................................................... 385

II.5.3.6. Cláusula de “Traducción en Versión Libre” ................ 388

II.5.3.7. Cláusula de “Dación en Pago” o de “Cesión de Dere-chos” ............................................................................... 390

II.5.3.8. “Claims Control Clause” ............................................... 394

II.5.3.9. “Settlement Clause” ...................................................... 418

II.5.3.10. Cláusula de Títulos de Cláusula ................................... 427

II.5.3.11. “No Action Clause” o “No Action Against Company” (“Hold Harmless”) ......................................................... 431

II.5.3.12. Cláusula de Confidencialidad ...................................... 433

III. Parte Especial Las modificaciones producidas a la

Ley de Seguros después de la reforma de la Constitución Nacional

Artículos de la Ley de Seguros que han sido modificados o que deben ser reinterpretados (por aplicación de la Constitución

Nacional; Ley 24.240; Ley 24.449; Ley 24.999; Ley 26.361; etc.)

III.1. Artículo 1: Asegurado: Consumidor de seguros.......................... 437

III.2. Art. 5: Reticencia ............................................................................ 449

III.3. Art. 11: Póliza clara y fácil de leer ................................................. 473

III.4. Art. 12: diferencia entre propuesta y póliza ................................. 487

III.5. Art. 47: Sanción por denuncia tardía del siniestro ...................... 497

III.6. Art. 53: Productor de seguros ....................................................... 507

III.7. Art. 58: Prescripción ...................................................................... 519

III.8. Art. 109: Seguro de responsabilidad civil ..................................... 531

Consumidores de Seguros XVII

Pág.III.9. Art. 114: Culpa grave: Inoponibilidad .......................................... 543

III.10. Art. 118: Privilegio del damnificado ............................................. 561

III.11. Art. 158: Normas obligatorias ....................................................... 575

Conclusiones

IV.1. Conclusiones Principales (síntesis) ............................................. 589

IV.1.1. Primera Conclusión (Principal): ....................................... 589

IV.1.2. Segunda Conclusión (Principal): ...................................... 589

IV.1.3. Tercera Conclusión (Principal): ........................................ 590

IV.2. Conclusiones complementarias (síntesis) .................................. 590

IV.3. Conclusiones principales (Ampliación) ...................................... 592

IV.3.1. Primera Conclusión Principal (ampliación): ................... 592

IV.3.2. Segunda Conclusión Principal (ampliación) ................... 593

IV.3.3. Tercera Conclusión Principal (ampliación) ..................... 601

IV.4. Conclusiones complementarias (ampliación)............................ 601

Bibliografía

V. Bibliografía (autores nacionales) .......................................................... 613

VI. Bibliografía (autores extranjeros) ........................................................ 655

Jurisprudencia

VII. Jurisprudencia nacional ...................................................................... 677

VIII. Jurisprudencia extranjera .................................................................. 687

u

I. Introducción

u

I.1. General

La base fundamental del presente libro, es el análisis de la trascendencia e influencia que tiene la reforma de la Constitución Nacional del año 1994 (y el dictado —entre otras— de la Ley de Defensa del Consumidor y la Ley de Tránsito), que han cambiado varios paradigmas legales del Derecho de Seguros (en general) y que modificaron la Ley 17.418, en particular; convir-tiendo al “consumidor de seguros” en el epicentro del Derecho de Seguros.

Por tanto, la manda constitucional del art. 42, establece la línea interpre-tativa del plexo jurídico (en nuestro caso: haciendo hincapié en la cuestión de los seguros), pudiendo afirmarse que ora en los consumidores, ora en los usuarios, no sólo se les debe aplicar el principio “in dubio pro consumidor”, sino que —por expreso mandato constitucional— se han modificado todas las normas (incluyendo la Ley de Seguros), en aquellas cuestiones que no amparen a los consumidores.

Así, analizaremos en forma general la temática del nuevo derecho de se-guros y —en particular— estudiaremos al consumidor de seguros; y dentro de este campo, luego —en forma específica— desarrollaremos las modifi-caciones que se produjeron en la normativa del derecho de seguros, para la protección del consumidor de seguros, como consecuencia de la moderna normativa consumerista.

Para estudiar la situación de la cuestión en el ámbito de los seguros y en particular de los consumidores de seguros (en lo que respecta a las modifi-caciones de la normativa de seguros, por medio de la Ley 24.240 —con la reforma del año 2008, a través de la ley 26.361— y la Constitución Nacional), es que en forma previa, vamos a analizar si se han realizado estudios sobre eventuales modificaciones sistemáticas de otros ordenamientos (v.gr. civi-les; comerciales; etc.) (1).

Ello es así, dado que —por un lado— se está produciendo una constitu-cionalización del derecho privado; y —por otro lado— al existir una modi-ficación sustancial de la ley de leyes, es que —en nuestro criterio— debería realizarse un “test de constitucionalidad” de absolutamente todas las nor-

(1) O si, por el contrario, solamente se han producido algunos estudios sobre ciertas modificaciones aisladas.

4 Waldo Sobrino

mas vigentes, para comprobar si se encuentran en consonancia —o no— con las nuevos paradigmas establecidos en la Constitución Nacional (2).

Paralelamente, también debemos tener en cuenta los avances y/o cam-bios que se han producido en la sociedad en general, y en el Derecho en par-ticular. Para ello, debemos analizar que una de las cuestiones más trascen-dentales del Derecho (3) es la vinculada con la responsabilidad civil y —como cara y ceca de ello— no debemos perder de vista que el seguro, resulta su instrumento fundamental.

Relacionado con ello, también debemos estudiar la evolución de la ‘Res-ponsabilidad Civil’ a la ‘Teoría de la Reparación’ y —luego— su metamorfo-sis al ‘Derecho de Daños’. Y, asimismo, también vamos a tener que analizar la evolución asincrónica que se produjo con el seguro de responsabilidad ci-vil, en el sentido que si bien el Derecho de Daños ha avanzado rápidamente en pos de la protección de la víctima, debemos ver si el seguro (en especial, el seguro de responsabilidad civil), también ha tenido una evolución en ese sentido.

Con posterioridad, desarrollaremos en forma más particular, al consu-midor de seguros, donde estudiaremos esta temática.

Como primer tópico, vamos a tener que ver el contrato de seguro. Así, se analizará si se trata de un contrato de adhesión y la trascendencia de la aprobación estatal previa (Ley 20.091). Asimismo, dentro de esta temática, vamos a desarrollar ciertas particularidades, que a veces no fueron previs-tas por la ley, pero que se pueden dar en la práctica.

De tal guisa, se van a tener que considerar los contratos con apariencia de aprobación previa del Estado; las condiciones contractuales, que no fue-ron aprobadas por la Superintendencia de Seguros de la Nación (pero igual-mente son utilizadas por algunas Compañías de Seguros); las cláusulas de cobertura, que fueron previamente aprobadas, pero que posteriormente son modificadas en forma unilateral por las Aseguradoras; las condiciones contractuales que no son previamente aprobadas por la Superintendencia de Seguros de la Nación (Resolución Nº 22.318); etc.

(2) Entendemos pertinente recordar a Luis Díez-Picazo, cuando enseñaba que “…algo nos dice que la vida es más fuerte que las construcciones mentales y que la vida se llevó por delante al derecho tradicional…”; agregando luego “…entretan-to, esperemos el doloroso parto del derecho nuevo…” (Díez Picazo, Luis; Derecho y Masificación social. Tecnología y Derecho Privado, página 135, Editorial Civitas, Madrid, España, 1979; citado por Chiazza, Iván y Marzetti, Maximiliano, en “Mi-tos y realidades y nuevas alternativas de reflexión en torno al análisis económico del derecho en Argentina”, publicado en ‘El Derecho’, página 5, de fecha 9 de Febre-ro de 2004).

(3) En particular, en el Derecho Privado Patrimonial.

Consumidores de Seguros 5

Luego de ello, ya dentro de la temática específica de los consumidores de seguros, vamos a tener que recorrer un camino más largo aún, dado que antes de ver cuáles fueron las reformas a la normativa de seguros, en forma previa, vamos a tener que estudiar si —como afirman ciertos prestigiosos autores— las normativas consumeristas (en especial, la Ley de Defensa del Consumidor y el art 42 de la Carta Magna), no son aplicables al derecho de seguros. Ello implica, para este sector autoral, que —derechamente— no se podría hablar de consumidores de seguros.

El fundamento de estos doctrinarios, se sustenta en el hecho que la ley de seguros, es una ley especial y que —incluso— se encuentra dentro del Código de Comercio. Por ello, afirman que la Ley de Defensa del Consumi-dor es una ley general; y —en cambio— la Ley de Seguros 17.418 es una ley especial. Asimismo, agregan en apoyo de su tesitura que la Ley 20.091 es de aplicación exclusiva y excluyente.

Incluso, en auxilio de su postura, también agregan que la Ley 24.240, se aplica a aquellos consumidores que adquieran bienes o servicios. Así enton-ces, argumentan que atento que el seguro no es un bien ni un servicio, la Ley de Defensa del Consumidor se aplica a todos los consumidores de nuestro país, excepto los consumidores de seguros.

Luego de ello, vamos a estudiar si la normativa de protección al consu-midor (v.gr. la Ley 24.240, con su reforma del año 2008, a través de la Ley 26.361) (4) es complementaria o modificatoria de la legislación de seguros. La opción que se adopte respecto a esta cuestión, va a ser determinante, habida cuenta que las consecuencias van a resultar muy diferentes.

En efecto, en el caso que se llegue a la conclusión, que la moderna nor-mativa consumerista es de aplicación complementaria al derecho de se-guros (como lo afirman varios doctrinarios de seguros), las consecuencias prácticas para el asegurado común, podrán llegar a resultar casi impercep-tibles, dado que la base de análisis seguiría siendo la tradicional Ley de Se-guros del año 1967, sin ningún tipo de modificación importante. Solamente, habría aplicación del ordenamiento de consumo, en forma supletoria, en todo aquello que no contradiga a la Ley 17.418 (y demás normas de seguros —v.gr. Ley 20.091; Ley 22.400; etc.—).

En cambio, por otra parte, para estudiar si la ley de seguros ha sido mo-dificada, deberemos realizar un doble análisis.

Por un lado, tendremos que estudiar con detenimiento la aplicabilidad y consecuencias de la inclusión de la protección del consumidor en la reforma del art. 42 de la Constitución Nacional. Así, entre otras cuestiones vamos

(4) En adelante, cuando mencionemos la Ley de Defensa del Consumidor y/o la Ley 24.240, estamos haciendo referencia al texto ordenado, de acuerdo a la refor-ma realizada en el año 2008, por medio de la Ley 26.361.

6 Waldo Sobrino

a analizar distintos tópicos, como por ejemplo que: es uno de los derechos civiles constitucionalizados; se trata de una norma de carácter iusfunda-mental; tiene prelación jerárquica dentro de la Carta Magna; es una norma operativa; crea un sistema legal autónomo y autorreferente; existe un reco-nocimiento iure et de iure de la desigualdad entre las partes contratantes (v.gr. empresas aseguradoras vs. consumidores de seguros); se aplica el prin-cipio lex posterior derogat priori; se aplica el principio lex speciali derogat generalis; es modificatoria de toda la legislación que se le oponga; implica un cambio de filosofía del Derecho en general; etc.

Por otro lado, también vamos a estudiar las consecuencias e implican-cias del dictado de la Ley de Defensa del Consumidor, sobre la normativa de seguros (en particular, la Ley 17.418).

Así entonces, llegaremos a la conclusión que las modernas normas de protección a los consumidores son modificatorias de las normas de seguros, y vamos a tener que analizar los alcances de este razonamiento.

En primer lugar, vamos a tener que determinar quiénes son consumido-res de seguros.

La primera respuesta sería —naturalmente— que dentro del concepto de consumidores se incluyen a los propios asegurados que realizan las con-trataciones. Pero, luego, vamos tener que preguntarnos si los terceros dam-nificados también deberían ser considerados consumidores de seguros.

Allí, por un lado, vamos a tener que analizar las pautas de la Ley de Defensa del Consumidor, que hace referencia a la relación de consumo, de manera tal, de estudiar si al no ser parte el tercero damnificado, se puede afirmar —como lo hacemos nosotros— que debería ser considerado un con-sumidor de seguros.

Sin perjuicio de ello, por otro lado, también vamos a tener que estudiar la relación que existe entre la Ley de Defensa del Consumidor y el art. 42 de la Constitución Nacional.

Ello es así, por dos cuestiones fundamentales. Por un lado, paradojal-mente, la Ley 24.240 fue dictada con anterioridad a la reforma de la Consti-tución Nacional.

Y —por otro lado— es fundamental resaltar que el marco protectorio de la Carta Magna, era sustancialmente más amplio, dado que no sólo ampa-raba el contrato de consumo, sino que en forma más generosa y abarcativa, protege las relaciones de consumo de los consumidores y usuarios. De tal guisa, al brindar la Carta Magna su protección a las relaciones de consumo, se está indicando que no sería necesario ser parte del contrato de consumo, para tener protección.

Esa discordancia que se dio en una primera etapa entre la Carta Magna y la Ley 24.240 del año 1993, en donde la primera amparaba la relación de

Consumidores de Seguros 7

consumo y la segunda el contrato de consumo, ha sido solucionada a través de la Ley 26.361, que ha ampliado su espectro de aplicación, dado que ac-tualmente se protege toda la relación de consumo.

Como corolario de ello, vamos a estudiar si la víctima de un siniestro (por ejemplo, un accidente de tránsito), puede ser considerada —también— un consumidor de seguros.

También dentro de la temática de los consumidores de seguros, se debe-rá analizar si se deben incluir a las empresas (y, en nuestro análisis, debere-mos estudiar el caso de las empresas aseguradas). Pleonástico es decir, que si existe gran parte de la doctrina que sostiene que el asegurado (persona física), no debe ser considerado un consumidor de seguros, con mayor razón —según el razonamiento de dichos autores— tampoco se deberían incluir a las empresas dentro del marco protectorio.

Asimismo, vamos a analizar las otras alternativas interpretativas que existen, en el sentido que el concepto de consumidores abarca a las personas físicas, pero no a las empresas; y —también— tendremos que estudiar, otras posiciones, que entienden que se comprende dentro del concepto de con-sumidores a todas aquellas personas (físicas o jurídicas) que se encuentran en una posición de desigualdad y asimetría. Para ello, se deberá analizar la posibilidad de que exista una posición dominante del mercado de seguros y reaseguros; la existencia de asimetría técnica, económica, jurídica, de co-nocimiento y expertise; etc.

De manera tal que se analizará la conformación, integración e inter-pretación del contrato de seguro, a través del principio “pro consumidor de seguros”; el orden público; la ubérrima “buena fe”; la apariencia; los actos propios; la confianza (las “expectativas razonables” del consumidor); el principio que no hay des-obligación sin causa; la publicidad; etc.

Otra cuestión basilar, va a ser el análisis del deber de información, donde se debe merituar el ‘consentimiento informado’ del asegurado; las caracte-rísticas esenciales que deben informarse; la incorporación de un “Glosario”; la proactividad de la Aseguradora; las consecuencias por no cumplir con el ‘deber de información’; etc.

En forma complementaria, se va a tener que analizar si existen cláusu-las abusivas en los seguros; y en el caso de respuesta afirmativa, se deberá estudiar cuáles serían esas cláusulas.

Por ello, dentro del eventual campo de cláusulas abusivas, en primer lu-gar se deberán analizar las pautas establecidas por la normativa de protec-ción a los consumidores; entre ellas: la desnaturalización de las obligacio-nes; la limitación de la responsabilidad por daños; la renuncia o restricción de los derechos; la inversión de la carga de la prueba; etc.

Asimismo, dentro de esta temática, se estudiará lo que cierta parte de la doctrina denomina las tradicionales cláusulas abusivas en los seguros: la

8 Waldo Sobrino

Cláusula “Claims Made”; Honorarios Judiciales dentro de la suma asegura-da; Franquicias (en los seguros obligatorios); Coberturas de responsabilidad civil restringidas arbitrariamente; Destrucción Total de los Automotores; Cláusulas Sorpresivas; etc.

Y, también, se desarrollará la desnaturalización o distorsión del rease-guro (y del seguro), que acarrean la aparición de modernas cláusulas abusi-vas que pueden llegar a considerarse ilegales, como por ejemplo: “Fronting”; Cláusula de “Pago Simultáneo”; Cláusula de “Preeminencia de Condicio-nes” del Reaseguro”; Cláusula de “Traducción en Versión Libre”; Cláusula de “Dación en Pago” o de “Cesión de Derechos”; “Claims Control Clause”; “Sett-lement Clause”; Cláusula de Títulos; “No Action Clause” o “Action Against Company” (“Hold Harmless”); Cláusula de Confidencialidad; etc.

Finalmente, y atento la aplicación de la Ley de Defensa del Consumi-dor (y el art. 42 de la Constitución Nacional), al Derecho de Seguros; y que —además— las nuevas normativas consumeristas modifican el ordena-miento de seguros, vamos a desarrollar cuáles son los artículos de la Ley de Seguros que han sido cambiados, de acuerdo a los nuevos paradigmas constitucionales consumeristas.

Todo ello basado en nuestra opinión, en el sentido que como consecuen-cia de la reforma de la Constitución Nacional del año 1994 (y el dictado —entre otras— de la Ley de Defensa del Consumidor y la Ley de Tránsito), se han cambiado varios paradigmas legales del Derecho de Seguros (en gene-ral) y se modificó la Ley 17.418, en particular; convirtiéndose el “consumidor de seguros” en el epicentro del Derecho de Seguros.

I.2. Breve Historia del Seguro

I.2.1. Origen del Seguro

Si bien es lugar común entre los autores señalar que no existe un lugar y fecha único como origen del seguro, es pertinente resaltar que hay ciertas manifestaciones en la antigüedad, que podrían tomarse como antecedentes del seguro (1).

Así, pueden señalarse el Código de Hammurabi (2) o algunos pasajes del Talmud (3), donde los hebreos realizaban ciertas prácticas, que tenían simi-litudes con el seguro, aunque eran rudimentarios mecanismos de ayuda y solidaridad, sin ningún tipo de basamento técnico.

De igual forma, en la antigua Roma (4), existían las fideijussio indemnita-tis, el nauticum faenus, la pecunia trajecticia, que si bien tenían ciertas simi-litudes, no tenían ningún tipo de fundamento técnico propios del seguro (5).

(1) Ver: El Seguro: su origen y evolución; página 15 y siguientes, editado por “El Comercio Compañía de Seguros a Prima Fija”, Buenos Aires, 1939.

(2) Freeman, Paul - Kunreuther, Howard; Managing Environmental Risk through Insurance, página 22, Ed. Kluwer Academic Publishers, Massachusetts, Es-tados Unidos, 1997.

(3) Zavala Rodríguez, Carlos Juan; Código de Comercio y Leyes Complemen-tarias, Tomo II, página 347, parágrafo nº 1633, donde citando a Malagarriga, explica que las primeras manifestaciones embrionarias del seguro, consistían en organi-zarse para la ‘ayuda mutua’.

Y, así es que explica que en Babilonia, el Código de Hammurabi, tenía algunas previsiones para los saqueos a las caravanas, de manera tal que cuando se producía un asalto, todos los dueños de las mercaderías participaban en una verdadera mu-tualidad, Editorial Depalma, Buenos Aires, 1979.

(4) Cady, Edwin Welling; The Law of Insurance, página 269; Capítulo XVL ‘Ap-pendix’, Ed. The Lawyers Co-operative Publishing Company, Nueva York, 1934.

(5) Halperín, Isaac (actualizado por Juan Carlos Félix Morandi); Seguros: ex-posición crítica de las Leyes 17.418 y 20.091, Tomo I, página 1, Ediciones Depalma, Buenos Aires, 1983.

10 Waldo Sobrino

Como consecuencia de ello, es que ciertos autores (6) afirman que el seguro era desconocido en el derecho romano y que recién hace su aparición en la Edad Media.

I.2.2. Primeras expresiones del seguro

La doctrina suele afirmar que el seguro nació en el mar (7), específica-mente en las ciudades del norte de Italia (8).

Es importante recordar que en el Siglo XIII, en las aventuras marítimas, se utilizaba el préstamo a la gruesa, es decir, que quien recibía el préstamo para comprar las mercaderías (y realizar la travesía marítima), le devolvía el dinero al prestamista únicamente si se llegaba a destino sin inconvenien-tes.

Pero, en estos casos, donde se debía reintegrar el préstamo, se debían recargar unos intereses usurarios, que podían llegar hasta el 50 % del mis-mo (9).

Mas, atento que la Iglesia no estaba de acuerdo con los intereses por préstamos dinerarios, fue que en el año 1234, dictó la Decretal de Gregorio, en virtud de la cual, no se podían cobrar intereses. Como consecuencia de ello, el préstamo a la gruesa, perdió todo tipo de aplicación.

Sin perjuicio de las prohibiciones emanadas de la Iglesia, el tráfico co-mercial marítimo continuó su camino. Como consecuencia de ello, y dadas las necesidades de financiamiento y protección que necesitaban los merca-deres, es que se comenzaron a desarrollar ciertas operaciones, en las que también participaban los banqueros (como en los préstamos a la gruesa), pero con la diferencia, en que el nuevo rol de los prestamistas, era conver-

(6) Ripert, Georges - Boulanger, Jean; Tratado de Derecho Civil según el Tra-tado de Planiol, traducción de la Dra. Delia Garcia Daireaux, bajo la Supervisión del Dr. Jorge Joaquín Llambías, Tomo VIII, ‘Contratos Civiles’, parágrafo nº 2.342 ‘Origen del seguro’, página 550, Editorial La Ley, Buenos Aires, 1987.

(7) Picard, Maurice - Besson, Andre; Traité Général des Assurances Terrestres en Droit Français, Tomo I, página 2, Librairie Generale de Droit et de Jurisprudence; Paris, Francia, 1938.

(8) Ascarelli, Tulio; Panorama del Derecho Comercial, Capítulo VII ‘El Segu-ro’, página 118, Editorial Depalma, Buenos Aires, 1949.

(9) Bullo, Emilio H.; El Derecho de Seguros y de otros negocios vinculados, Tomo 1, ‘El Contrato de Seguros en particular’, página 37, Editorial Abaco, Buenos Aires, 1999.

Consumidores de Seguros 11

tirse en una especie de aseguradores, comenzado así a desenvolverse los primeros pasos de los seguros marítimos (10).

I.2.3. Las codificaciones del Seguro en la Edad Media

En el Siglo XIV, las primeras normas y documentos referidos a los segu-ros, tienen lugar en Italia, a través de los Disposiciones del Puerto de Caglia-ri (‘Breve Portus Kallariatani’) de 1318; los Statuti di Calimala, de 1322; los Libros de Comercio de Francesco del Bene y Cía. de Florencia, de 1318-1350; etc. (11).

Con relación a los reaseguros, el contrato más antiguo del que se tiene referencia, data del año 1370, referido a seguros marítimos (12).

En el Siglo XV, es fundamental recordar a las Ordenanzas de Barcelona, de 1435, de 1458 y de 1484 (13), a las que se reconocen como el primer intento de realizar una sistematización de los seguros marítimos (14).

Recién en el Siglo XVI, en el año 1547, aparece la primera Póliza de Segu-ros de Inglaterra, de la cual se tenga noticias. Este hecho merece resaltarse para destacar que —contra lo que hoy pueda parecer—, el seguro no tuvo su origen en Inglaterra, sino en las Ciudades del norte de Italia. Es más, la póliza de seguros inglesa del año 1547, a la que se hace referencia, estaba íntegramente redactada en italiano...

Y, el seguro en Inglaterra, comienza a tener importancia a fines del si-glo XVII, especialmente a consecuencia del incendio de Londres de 1666 (15),

(10) Llistosella de Ravaioli, Amanda y Favier-Dubois, Eduardo Mario; Compendio de Derecho de Seguros Tradicionales y Modernos, página 6, Editorial La Ley, Buenos Aires, 2002.

(11) Halperín, Isaac (actualizado por Juan Carlos Félix Morandi); Seguros: ex-posición crítica de las Leyes 17.418 y 20.091, Tomo I, página 2, Ediciones Depalma, Buenos Aires, 1983.

(12) Muratti, Natalio; Elementos Económicos, Técnicos y Jurídicos del Seguro, página 44, parágrafo nº 17 ‘Reaseguros’, Editorial El Ateneo, Buenos Aires, 1946.

(13) Guardiola Lozano, A. (Director); Manual de Introducción al Seguro, pá-gina 200, publicado por la Fundación Mapfre de Seguros, Instituto de Ciencias del Seguro, Editorial Mapfre, Madrid, España, 1990.

(14) Maestro, Manuel; “Raíces del Derecho de Seguros Español y Latinoame-ricano”, página 821, en Derecho de Seguros, bajo la coordinación de Nicolás Barba-to, Editorial Hammurabi, Buenos Aires, 2001.

(15) Downs, Andrew B. and Murphy, Leonard E.; en Property Insurance Litigator’s Handbook, Capítulo 1.01 ‘Introduction’, página 4, American Bar Asso-ciation, Chicago, Estados Unidos, 2007.

Gephart, W. F.; Principles of Insurance, Volumen II: ‘Fire’, pág. 141, The Mac-millan Company, Nueva York, 1922.

12 Waldo Sobrino

convirtiéndose a partir de 1687 el Café de Edward Lloyd (16), en uno de los principales lugares de reunión de los aseguradores (17).

Debiendo resaltarse que el primer seguro de salud y accidente de tra-bajo, se desarrolló a Alemania, bajo el gobierno de Otto Bismark, en el año 1883 y atento el éxito del modelo, es que al poco tiempo fue seguir por Italia; Suecia, Austria, etc. (18).

I.2.4. El “seguro anglosajón” vs. el “seguro alpino”

Un tópico que es menester señalar, es el referido al origen anglosajón o alpino del seguro. Así, este aspecto filosófico, que ha sido poco desarrollado por la doctrina mundial, es sin embargo resaltado por Michel Albert, den-tro de la distinción (y batalla) que existe entre el capitalismo ‘neoamerica-no’ y el capitalismo ‘renano’ (19).

Según explica Albert, el capitalismo ‘neoamericano’, desarrollado fun-damentalmente por los Estados Unidos e Inglaterra (20), se sustenta en el éxi-to individual y el beneficio económico a corto plazo.

En cambio, el modelo ‘renano’, desarrollado en Suiza, Alemania, Fran-cia, Holanda, Bélgica, Luxemburgo, los países escandinavos y —con ciertas variantes— en el mismo Japón, le da preeminencia al éxito colectivo y el be-neficio económico a largo plazo.

(16) Bernstein, Peter; Against the Gods (the remarkable story of risks), página 89, donde se explica que en una primera época el Café de Edward Lloyd estaba en Tower Street, cerca del Thames. Pero, debido al éxito que tuvo el negocio, es que al poco tiempo se mudó a otro inmueble mucho más lujoso en Lombard Street; Edito-rial John Wiley & Sons, Nueva York, 1998.

Nosotros agregamos que no es casual el nombre de Lombard street, dado que —como explicáramos antes— el origen del seguro moderno, no se produjo en In-glaterra, sino en Italia (siendo los lombardos quienes tuvieron una gran participa-ción en el desarrollo del seguro);

(17) Hagopian, Mikael - Laparra, Michel; Aspectos teóricos y prácticos del Reaseguro, página 230, Editorial Mapfre, Madrid, España, 1996.

(18) Shiller, Robert; The New Financial Order (risk in the 21st century), Capítulo 18 ‘Lessons from major social Insurance inventions’, acápite The invention of Health and Accident Insurance’, página 258, Ed. Princeton University Press, New Jersey, 2003.

(19) Albert, Michel; Capitalismo contra Capitalismo, página 82, Editorial Pai-dós, Buenos Aires, 1992.

(20) Sobre la historia del capitalismo anglosajón y su relación con Argentina, es sumamente ilustrativo (y documentado): Scalabrini Ortiz, Raúl; Historia de los Ferrocarriles Argentinos, Editorial Plus Ultra, Buenos Aires, 1983.

Consumidores de Seguros 13

Siguiendo la tónica del capitalismo ‘neoamericano’, el seguro anglosajón tiene como principal finalidad el lucro de la empresa, a través de una visión especulativa del riesgo del seguro.

En tanto, el seguro alpino, que filosóficamente se deriva del capita-lismo ‘renano’, tiene como uno de sus principales objetivos, la ‘organiza-ción de la solidaridad’, de forma tal, que su finalidad es la protección de todos los miembros de la sociedad (a través del mutualismo o coopera-tivis mo) (21).

Tan grande es la divisoria de aguas entre ambos sistemas de seguros, que ha llevado a Michel Albert a sostener que el seguro anglosajón es la ne-gación del vínculo social. Más allá, que a nuestro criterio, dicho concepto es exagerado, estimamos que la idea es interesante para analizar, dado que para que el seguro cumpla con su télesis, necesariamente debe satisfacer una función social.

Relacionando este tópico del mutualismo y el cooperativismo con la his-toria de nuestra querida Patria, es menester recordar que la primera Coope-rativa de Seguros de Argentina, es “El Progreso Agrícola de Pigüé Sociedad Cooperativa de Seguros Agrícolas y Anexos Limitada”, que fue fundada el 1º de Octubre de 1898 (y que todavía sigue funcionando) (22).

Sin perjuicio de lo que más adelante vamos a desarrollar sobre el tópico de la función social del seguro, es importante abrevar en estos ejemplos que nos brinda la historia vernácula, para tomar conciencia que si en el siglo XIX se podía lograr un seguro con hondo contenido solidario, con mayor razón —aún— lo vamos a poder concretar en el siglo XXI.

(21) Ghersi, Carlos A.; “Repensar el Derecho de Daños para el Siglo XXI ¿Qué modelo elegir: el norteamericano o el europeo?”, publicado en Revista de Responsa-bilidad Civil y Seguros, página 193, Año 2005.

“Aon Report”, Aon Re Latin America, “El 45 % de los 100 primeros grupos ase-guradores de Europa tiene carácter mutual”, donde se señala que “…el sector de las mutuales de seguros ha continuado en 2006 fortaleciendo su presencia en el pano-rama asegurador europeo…”, donde se resalta la trascendencia que tiene este tipo de organizaciones en sociedades desarrolladas, con alto contenido social (Fuente: Inese, ‘Boletín Diario de Seguros’, 15/11/2007), página 26, Reporte Trimestral Octu-bre - Diciembre de 2007.

(22) Quintana, Enrique J.; “Las entidades de seguros solidario. Una realidad centenaria de cara al siglo XXI”, página 581, en Derecho de Seguros, bajo la coordi-nación de Nicolás Barbato, Editorial Hammurabi, Buenos Aires, 2001.

14 Waldo Sobrino

I.2.5. Algunos apuntes de la historia del seguro en Argentina

La primera agencia local establecida en nuestra tierras (23), fue instalada en el año 1784, por don Ventura Miguel Marcó del Pont, representando a la “Real Compañía de Seguros Terrestres y Marítimos de Madrid” (24).

Pocos años después, fue el preclaro Manuel Belgrano, quien primero re-saltó la necesidad de crear Compañías de Seguros con capitales locales (25).

Así, en la Memoria del año 1796, titulada “Medios generales de fomentar la agricultura, animar la industria y proteger el comercio de un país agricul-tor”, nuestro prócer señalaba “...otro de los medios de proteger el comercio, es establecer una Compañía de Seguros, tanto para el comercio marítimo como para el terrestre; sus utilidades son bien conocidas, tanto para los ase-guradores como para los asegurados, y deberían empeñarse en semejante compañía al principio, todos aquellos hombres pudientes de esta Capital y demás ciudades del Virreynato, a fin que desde sus principios tuviese gran-des fondos, dispensándole este cuerpo toda protección posible...” (26).

Como consecuencia de esta iniciativa, a los pocos meses, el 7 de No-viembre de 1796, Don Julián del Molino Torre, a través de una suscripción pública de acciones, fundó la primera Compañía de Seguros Argentina: “La Confianza”.

Es pertinente señalar que en Argentina el ‘día del seguro’ se festeja el 21 de Octubre, porque se conmemoraría la iniciativa de Bernardino Rivadavia, quien siendo Secretario del Triunvirato, con fecha 21 de Octubre de 1811,

(23) Maestro, Manuel; “Raíces del Derecho de Seguros Español y Latinoame-ricano”, página 828, en “Derecho de Seguros”, bajo la coordinación de Nicolás Bar-bato, Editorial Hammurabi, Buenos Aires, 2001.

(24) La constitución de dicha agencia, fue anunciada con el siguiente texto: “…Don Ventura Miguel Marcó del Pont, encargado de la Factoría o Casa de Segu-ros, que se establece en la Capital de Buenos-Ayres por disposición y á nombramien-to de la Junta de gobierno de la Real Compañía de Seguros Terrestres y Marítimos de Madrid, asegurará los géneros, frutos, y demás efectos, incluso la plata y oro, que se giren desde esta Capital á las Plazas comerciables asi de Europa como de Améri-ca, recibiendo los riesgos á cargo de la enunciada Real Compañía, y obligando los fondos, que para su reponsión tiene, de dos millones doscientos cinquenta mil pesos fuertes, con arreglo á las instrucciones que los Señores Directores le tiene comuni-cado…” (Historias del Seguro en la Argentina, página 8, editado por Sud América Seguros, Buenos Aires, 1991).

(25) Muratti, Natalio; Elementos Económicos, Técnicos y Jurídicos del Seguro, página 44, parágrafo nº 18 ‘Desarrollo de los seguros en la Argentina. La primera Iniciativa’, Editorial El Ateneo, Buenos Aires, 1946.

(26) Ver: “El Seguro: su origen y evolución”; editado por “El Comercio Compa-ñía de Seguros a Prima Fija”, página 139 y siguientes, Buenos Aires, 1939.

Consumidores de Seguros 15

habría propuesto el establecimiento de una Compañía de Seguros en nues-tras tierras (que lamentablemente no pudo concretarse) (27).

Así, el ‘Día del Seguro’ se instauró por Decreto nº 24.203, del Poder Eje-cutivo Nacional, de fecha 8 de Septiembre de 1944, firmado por Edelmiro Farell y notificado por Circular nº 88 de la Superintendencia de Seguros de la Nación. Al respecto, entendemos pertinente señalar que dicho Decreto tiene un yerro histórico de consideración, habida cuenta que se señala que “…para conmemorar así la primera iniciativa gubernamental, atribuida a don Bernardino Rivadavia, para la creación de un Banco de descuentos y de una compañía de seguros marítimos, que aunque no llegó a materializar-se, se concretó el 21 de Octubre de 1811 en una nota dirigida por el Primer Triunvirato al Tribunal del Consulado…”.

Pero, la realidad histórica, según hemos reseñado anteriormente, indi-ca que fue Manuel Belgrano, bastante tiempo antes, en el año 1796, quien había propuesto la creación de una Compañía de Seguros Marítimos y en ese mismo año Julián del Molino Torre había creado la Aseguradora “La Confianza” (28).

Luego se fueron sucediendo épocas, que no fueron muy propicias para la constitución de Compañías de Seguros, hasta que llegó el tiempo de nuestra Constitución Nacional y el Código de Comercio; siendo pertinente señalar, que la obra de Vélez Sarsfield y Acevedo, fue una de las más avanzadas de su época, respecto a la legislación de los seguros (29).

Así, a partir de dicha época, se crearon varias Compañías de Seguros, a saber: “La Primera Argentina” (1859); “La Unión Americana” (1862); “La Estrella” (1865); “La Segunda Argentina” (1877); “La Mutua Oriental Argen-tina” (1879); “La Previsora” (1879); “La Nacional” (1886); etc.

Es de destacar que el primer cuerpo de bomberos de Argentina, fue creado en 1864 por una Compañía de Seguros (‘La Unión Americana’), que se dedicaba exclusivamente a los riesgos de incendio; y que en el año 1867, como consecuencia que muchos soldados fueron enviados a la Guerra del Paraguay (desguarneciendo a las ciudades del interior), es que se creó en Rosario “La Compañía de Seguros contra Indios” (30).

(27) Zavala Rodríguez, Carlos Juan; Código de Comercio y Leyes Comple-mentarias, Tomo II, página 350, parágrafo nº 1636, Editorial Depalma, Buenos Ai-res, 1979.

(28) Carreira, Raúl Jorge; “La mala memoria oficial: Belgrano y el día del se-guro”, publicado por la Asociación de Productores Asesores de Seguros, ‘Avance In-formativo’, de fecha 27 de Octubre de 2004 (www.aapas.org.ar).

(29) Quizá la mayor crítica que podría hacerse al Código de Comercio, era el poco desarrollo de normas con relación al seguro de vida.

(30) Historias del Seguro en la Argentina, página 56, editado por “Sud América Seguros”, Buenos Aires, 1991.

16 Waldo Sobrino

Dentro de los prohombres de nuestra tierra, corresponde señalar que hubo algunos que entendieron desde un principio, la trascendencia que el instituto del seguro iba a tener para el desarrollo del comercio y la industria de Argentina; entre ellos, merecen destacarse: Belgrano y Sarmiento (31).

I.2.6. Normativa Argentina de Seguros en el Siglo XX

La industria del seguro correctamente administrada, puede ser una fuente generadora de bienestar para la sociedad; pero, si los fondos colec-tados no son administrados coherentemente, se pueden producir grandes desfalcos financieros. Para evitar ello, se requiere un rígido control por par-te del Estado.

Así, en Argentina, en el año 1937, se crea la Superintendencia de Seguros de la Nación, cuya finalidad era controlar a las Aseguradoras y velar por los derechos de los asegurados. Lamentablemente, dicho control no fue todo lo completo y preventivo que hubiera sido de desear (32).

(31) Respecto a Sarmiento, la historia tiene puntos de vista absolutamen-te contradictorios. Así, por ejemplo, tenemos la corriente revisionista, a través de Matías E. Suárez (“Sarmiento, ese desconocido”, Editorial Oriente, Buenos Aires, 1964), donde se lo critica por casi todo lo que hizo, tanto desde su actividad como masón, hasta por su calidad de educador. Por otro lado, tenemos la óptica del genial José Ingenieros, quien en “El Hombre Mediocre” (Editorial Ramón Roggero y Cía, Buenos Aires, 1950), le dedica casi todo el Capítulo VIII “Los Forjadores de Ideales”, donde expone todas las genialidades del ilustre sanjuanino.

A fuer de ser sincero, a pesar de haber abrevado de joven en la doctrina de la historia revisionista (encabezada por José María Rosa, a través de su monumental “Historia Argentina”), y explicada y enseñada por mi padre (quien era un estudioso apasionado de la Historia Argentina y —paralelamente— un defensor de las virtu-des del ‘seguro’ —quizá como consecuencia de haber trabajado medio siglo como Productor de Seguros—), cada día admiro más a José Ingenieros (y, como conse-cuencia de ello, me estoy replanteando muchas cuestiones; entre ellas, la figura de Sarmiento…).

(32) Steinfeld, Eduardo; “La Responsabilidad Civil del Estado Nacional por los hechos dañosos causados por sus funcionarios”, parágrafo nº 108 ‘Responsabili-dad del Estado emergente de las acciones u omisiones dañosas en que incurra la Su-perintendencia de Seguros de la Nación’; publicado en Derecho de Seguros (Home-naje de la Asociación Argentina de Derecho de Seguros —Rama de la A.I.D.A.— al Profesor Doctor Juan Carlos F. Morandi)”, bajo la Coordinación de Nicolás Barbato, pág. 380, Ed. Hammurabi, Buenos Aires, 2001.

Messina de Estrella Gutiérrez, Graciela; “Responsabilidad civil de la Su-perintendencia de Seguros de la Nación por la liquidación de las entidades asegu-radoras: daños a los asegurados y a los terceros”, Revista de Responsabilidad Civil y Seguros, Año I, Nº 4, página 45, de fecha Juio - Agosto de 1999.

Sin perjuicio de ello, es menester señalar que en los últimos años, la Super-intendencia de Seguros de la Nación, de a poco, está recomenzando a ejercer las

Consumidores de Seguros 17

Así, como corolario de ello, Argentina ostenta el triste record, de poseer la mayor cantidad de Compañías de Seguros liquidadas (alrededor de ciento cincuenta); de las cuales cincuenta fueron eliminadas entre 1989 y 1995 (33).

Una década más tarde, mediante la Ley 12.988, se crea el “Instituto Mix-to Argentino de Reaseguros” (IMAR) (34), que establecía la creación de un Reasegurador monopólico, de capitales estatales y privados (35).

Si bien no es este trabajo el lugar adecuado para analizar la convenien-cia (o no) de tener un Reasegurador monopólico, queremos dejar sentado que el seguro es una de las maneras más importantes de ahorro; de forma tal, que si dichos montos quedasen en nuestra Nación, evidentemente, au-mentaríamos sustancialmente nuestra ‘capacidad de ahorro’ genuino (en lugar de drenarlo al exterior) (36).

Nuestra idea, no es que el Reasegurador sea estatal y monopólico (como luego acontecerá con la creación de “Instituto Nacional de Reaseguro” —INdeR—), pero sí entendemos que es fundamental que exista Reaseguro nacional, de manera de reinvertir los ahorros, dentro de nuestras propias fronteras (37).

prerrogativas que por ley le corresponden, de forma tal, que está controlando a las Aseguradoras que operan en nuestro país, con bastante más de eficiencia y rigor.

(33) Speyer, Claudio Horst; “Lineamientos del Seguro de Responsabilidad Ci-vil”; publicado en Derecho de Seguros (Homenaje de la Asociación Argentina de Derecho de Seguros —Rama de la A.I.D.A.— al Profesor Doctor Juan Carlos Félix Morandi)”, bajo la Coordinación de Nicolás Barbato, página 305, Editorial Hammu-rabi, Buenos Aires, 2001.

(34) Argañaraz Luque, Martín; “La crisis Argentina y la colocación de Rea-seguros en el extranjero: su evolución”, publicado en ‘El Dial’, Suplemento de ‘Segu-ros y Reaseguros’, www.eldial.com/suplementos/ seguros/doctrina; de fecha 10 de Junio de 2005.

(35) Halperín, Isaac (actualizado por Juan Carlos Félix Morandi); Seguros: ex-posición crítica de las Leyes 17.418 y 20.091, Tomo I, página 13, Ediciones Depalma, Buenos Aires, 1983.

(36) Para un análisis económico del seguro, puede consultarse: Stiglitz, Rubén S.; “Análisis Económico del Contrato de Seguros”, página 114, en Derecho de Seguros, bajo la coordinación de Nicolás Barbato, Editorial Hammurabi, Buenos Aires, 2001.

(37) “Lawyers Weekly USA”, ‘Terrorism Risk Insurance Act Extended’, página 79, donde se expone que el Presidente Bush aumentó los fondos de compensación para el terrorismo, para los años 2006 y 2007, constituyéndose unos fondos para indemnizar los daños derivados del terrorismo, que tienen una función similar al reaseguro; página 79, de fecha 30 de Enero de 2006.

“Aon Report”, Aon Re Latin America, “Estados Unidos: la renovación de la co-bertura estatal para riesgos de terrorismo ofrece una mayor certidumbre al sector” (Fuente: Inese, ‘Boletín Diario de Seguros’), página 10, Reporte Trimestral Octubre - Diciembre de 2007.

18 Waldo Sobrino

Atento la delicada situación económica de nuestra Patria, quizás en un primer momento podría llegar a reeditarse la interesante experiencia histó-rica del IMAR (Instituto Mixto Argentino de Reaseguro), donde participaron capitales estatales y privados.

No pretendemos que exista monopolio estatal, sino que de a poco, se vaya creando, en forma parcial y progresiva, un reaseguro nacional, con la finalidad de repotenciar el efecto multiplicador que las importantes Primas cobradas pueden llegar a producir.

Con posterioridad, a través de la Ley 14.152, se liquidó el “IMAR” y se creó el “Instituto Nacional de Reaseguros” (INdeR), donde el Reaseguro no solamente era monopólico, sino que también era totalmente estatal.

La experiencia fue frustrante, dado que fue el único caso en el mundo, donde un Reasegurador monopólico y estatal, llegó a un estado de virtual quiebra.

Es menester resaltar, que si bien la dirección del INdeR, a lo largo de los años, no fue de lo más eficiente, también es justo destacar que los sucesivos gobiernos de turno, le iban drenando dinero, de la masa de primas que iba colectando el INdeR.

Esa fue una de las causas por las cuales el Instituto Nacional de Rease-guros, quedó en una virtual situación de cesación de pagos, procediéndose a su liquidación, en la década del ’90.

Es pertinente recordar que muchas veces las ideas políticas y económi-cas argentinas, viven sujetas al efecto péndulo, de manera que solemos pa-sar de un extremo a otro, sin solución de continuidad. En el tema del seguro (en general) y del reaseguro (en particular), acontece algo análogo, pasando así del endiosamiento del reaseguro nacional, hasta el otro extremo de la anatematización.

Por ello, estimamos conveniente recordar la experiencia histórica de nuestro mayor socio del Mercosur. En Brasil, a fines de la década del ’30, se crea el “Instituto de Resseguros do Brasil” (38) con carácter de monopólico y estatal, siendo pertinente señalar que ha tenido un desarrollo sumamente interesante y que continúa funcionando satisfactoriamente hasta el día de la fecha (39).

(38) Adelantamos que se encuentran avanzadas las gestiones, para modificar la situación del ‘Instituto de Resseguros do Brasil’, donde se estaría eliminando el monopolio estatal y permitiendo la participación de reaseguradoras privadas (pero permaneciendo el Estado en la dación de reaseguro y —obviamente— en la regu-lación de la temática). Incluso, en los últimos tiempos, ya se están reconociendo a ciertas reaseguradoras privadas, la facultad de funcionar en Brasil.

(39) Alvim, Pedro; O Contrato de Seguro, Capítulo Quatro, “O Seguro no Bra-sil”, página 56, Editora Forense, Rio de Janeiro, Brasil, 1999.

Consumidores de Seguros 19

Esta experiencia nos demuestra que el hecho que un Reasegurador ten-ga participación estatal, no tiene que implicar un fracaso, sino que lo tras-cendente, ora en lo público, ora en lo privado, es que se dirija eficientemen-te, con razonabilidad y con sentido de justicia social.

En nuestro criterio, la existencia de un reaseguro nacional, con partici-pación mixta (estatal y privado), no monopólico, con alta profesionalidad y alejado de los vaivenes políticos, es una cuestión que entendemos como muy conveniente para los intereses de nuestra Nación.

Recordando, nuevamente, que el seguro y el reaseguro son uno de los sistemas de ahorro más importantes que tiene un país.

Incluso, en la actualidad, también nos encontramos frente a una inte-resante oportunidad para intentar recrear este tipo de reaseguro nacional, como consecuencia del seguro obligatorio de daños ambientales, derivado del art. 22 de la Ley 25.675.

Ello es así, dado que este tipo de seguro, se encuentra fuertemente vin-culado con el reaseguro. Asimismo, también podría ser un instrumento va-ledero, para la organización de los fondos (de carácter público y privados), pools, etc. (40).

Continuando con el desarrollo de la historia viva del seguro de nues-tro país, es fundamental resaltar que uno de los mayores hitos en nuestra patria, fue la genial creación de Don Isaac Halperín (a la sazón, uno de los más grandes pensadores jurídicos de Latinoamérica), al elaborar el Pro-yecto de Ley General de Seguros, que luego entraría en vigencia como Ley 17.418.

Sin perjuicio de todo lo que se desarrollará más adelante, queremos de-jar constancia que si bien la actual Ley de Seguros se basó en el Proyecto

(40) Incluso, atento que se ha dictado la Resolución nº 1973 de la Secretaría de Ambiente y Desarrollo Sustentable, que estableció las “Pautas Básicas para la con-tratación de Seguros Ambientales de Incidencia Colectiva” (publicado en el ‘Boletín Oficial’ con fecha 10 de Diciembre de 2007), es que al ser obligatorio la contratación de seguros o garantías financieras, podría ser interesante que para colaborar con el desarrollo de este tipo de seguros, se creara un Reasegurador Nacional Mixto no monopólico.

Es importante señalar que la reglamentación del art. 22 de la Ley 25.675 (Ley General del Ambiente), es muy amplia, dado que para brindar las garantías finan-cieras para la recomposición de los daños ambientales, se permite la utilización de diversos instrumentos legales (como, por ejemplo, seguros, cauciones, fondos, au-toseguros, etc.).

20 Waldo Sobrino

de Halperín, la Comisión que la revisó, le introdujo muchas modificaciones sustanciales (41).

La trascendencia, a nivel mundial, de la Ley de Seguros Argentina, fue tan importante que un doctrinario de renombre mundial, como Joaquín Garrigues, manifestó que dicha ley era un modelo en su género.

Incluso, Hans Moller, quien fuera Presidente de la “Asociación Interna-cional de Derecho de Seguros” (“Association Internationale de Droit des As-surances” —“A.I.D.A.”—), la consideró pionera en la legislación mundial (42).

Tan fuerte fue el impacto de la Ley 17.418 en el mundo, que tuvo gran influencia sobre el Código de Comercio de Guatemala (1970); el Código de Comercio de Colombia (1971); el Código de Comercio de Bolivia (1977); el Código Civil de Paraguay (1987) y la Ley Española de Seguros (1980).

I.2.7. La “historia reciente” del Seguro

En los últimos veinte años de la historia de nuestro país, se han produ-cido muchísimos cambios políticos y económicos, entre los cuales —obvia-mente— el seguro no ha permanecido ajeno.

En el aspecto particular del reaseguro, corresponde destacar que la li-quidación del INdeR, produjo una apertura del mercado de Reaseguro, a través de empresas privadas. Así, se pasó, sin escalas intermedias, de un reaseguro nacional y monopólico, a un reaseguro privado, cuasi-oligopólico y extranjero.

Ello tiene diversas consecuencias, ora positivas, ora negativas.

Dentro de las positivas, merece destacarse que se ha mejorado sustan-cialmente la técnica aseguradora y en muchos casos (aunque no todos), se puede acceder a Reaseguradoras con gran solvencia económica.

(41) Zavala Rodríguez, Carlos Juan; Código de Comercio y Leyes Complemen-tarias, Tomo II, página 346, parágrafo nº 1632 ‘Modificación de la legislación de se-guros. Proyecto del Dr. Halperín y de la Comisión Revisora’, donde se señala que “…la comisión revisó el proyecto e introdujo numerosas modificaciones…” (la letra negrita, es nuestra), Editorial Depalma, Buenos Aires, 1979.

Stiglitz, Rubén - Morello, Augusto; “Régimen sancionatorio de la Ley de Se-guros (Propuestas de política legislativa)”; Capítulo I ‘Antecedentes de la Ley de Seguros’, donde se explica que el Proyecto de Ley General de Seguros de Isaac Hal-perín, fue objeto de distintas modificaciones de la Comisión Asesora, Consultiva y Revisora’ y de una subcomisión que se creó al efecto; publicado en Revista de Responsabilidad Civil y Seguros, Tomo 2007, página 1, Editorial La Ley, Mayo de 2008.

(42) Historias del Seguro en la Argentina, página 78, publicado por “Sud Amé-rica Seguros”, Buenos Aires, 1991.

Consumidores de Seguros 21

En los aspectos negativos, podemos destacar que al tratarse de un rea-seguro extranjero, por un lado, las empresas aseguradas nacionales, se en-cuentran en una mayor desventaja, para poder pactar las condiciones de póliza; y —por otro lado— las primas que se abonan por el mismo, no que-dan en nuestra patria, sino que son transferidas al exterior, haciendo que perdamos una masa de dinero muy importante, que podría servir para el desarrollo nacional.

I.2.8. Importancia de analizar la historia del Seguro

Así entonces, abrevando de la historia del seguro, podemos intentar re-crear ciertas experiencias que dieron (y —aún— brindan) resultados positi-vos a la institución del seguro:

(i) El reaseguro debe tener un fuerte componente nacional. La historia nos demuestra que todos los países centrales tiene reaseguro nacional, de forma tal que no sólo los ahorros nacionales de dichos países se mantienen dentro de sus fronteras, sino que —además— también reciben primas de seguros (v.gr. ahorros) de otros estados, de distintas partes del mundo.

(ii) Respecto del reaseguro también debemos resaltar, que no única-mente los países desarrollados tienen reaseguro nacional, sino que —ac-tualmente— nuestro socio del Mercosur (Brasil), tiene el Instituto de Resse-guro do Brasil (IRB) (43); y que —incluso— nuestra propia historia nacional del seguro nos enseña que hemos tenido ciertas experiencias de reaseguro nacional (como, por ejemplo, a través del IMAR —Instituto Mixto Argenti-no de Reaseguro—), que bien administrado, pueden resultar sumamente interesantes.

(iii) Con relación a la filosofía del seguro, la historia nos demuestra que desde hace varios años existen experiencias, donde el seguro no se mueve únicamente a través del lucro, sino que tiende como base la solidaridad de las personas (como lo acredita la historia del seguro alpino).

(iv) Intimamente vinculado con el punto anterior, también podemos abrevar —nuevamente— en la historia del seguro nacional (44), donde pode-mos extraer experiencias sumamente valiosas de cooperativas y mutuales que han brindado (y aún hoy lo siguen haciendo) servicios sociales y so-

(43) Alvim, Pedro; O Contrato de Seguro, Capítulo Quatro, “O Seguro no Bra-sil”, página 56, Editora Forense, Rio de Janeiro, Brasil, 1999.

(44) Quintana, Enrique J.; “Las entidades de seguros solidario. Una realidad centenaria de cara al siglo XXI”, página 581, en “Derecho de Seguros”, bajo la coor-dinación de Nicolás Barbato, Editorial Hammurabi, Buenos Aires, 2001.

22 Waldo Sobrino

lidarios a todos sus miembros, resaltando la verdadera función social del seguro (45).

(v) Asimismo, con relación a las empresas de seguros que no están cons-tituidas como cooperativas y/o mutuales, la historia y la experiencia de otros países, nos demuestra que a través de normativas legales coherentes, también se las puede instar a que cumplan la mentada función social.

Como ejemplo de ello, podemos abrevar en la Ley Badinter (Francia) o la Jurisprudencia de los países desarrollados (que veremos más adelante) que le brindan una amplia protección al asegurado y las víctimas.

(vi) Finalmente, también podemos obtener muy ricas enseñanzas, de la historia reciente de Nueva Zelanda (46), cuando a partir de la década del ’70, estableció el seguro obligatorio para todos los habitantes, pasando del “Third Party Insurance” (es decir, la responsabilidad de la persona que produce el daño a terceros), al “First Party Insurance”, donde se produce un cambio total de filosofía, habida cuenta que cuando se produce un accidente (por ejemplo de automóviles), ya no tiene que responder quien ocasionó el daño, sino que es la propia Compañía de Seguros de la víctima quien tiene la obli-gación de pagar las indemnizaciones, en forma inmediata.

(45) Polido, Walter Antonio; O Seguro de Responsabilidade Civil Geral no Brasil & Aspectos Internacionais, Editora Manuais Técnicos de Seguros, Sao Paulo, Brasil, 1997.

(46) De Angel Yaguez, Ricardo; Algunas previsiones sobre el futuro de la res-ponsabilidad civil (con especial atención a la reparación del daño), página 222, Edi-torial Cuadernos Civitas, Madrid, España, 1995.